2026년 ETF 시장의 미래: AI 반도체와 전력 인프라를 중심으로 한 구조적 변화와 전략적 대응

목차

요약

2026년 국내 ETF 시장은 AI 반도체와 전력 인프라를 중심으로 한 테마 투자 급증과 퇴직연금 계좌 내 코어-새틀라이트 전략 확대를 통해 구조적 전환기에 접어들었다. AI 반도체 ETF는 연평균 30~40% 성장률을 기록하며 글로벌 메모리 시장 성장을 주도하고, 전력 인프라 관련 ETF는 데이터센터 전력 수요의 폭증에 힘입어 실적과 자금 유입이 동반 확대되고 있다.

특히 SK하이닉스의 HBM 시장 62% 점유 및 삼성전자의 점유율 확대 가능성, LS ELECTRIC 등 전력 설비 기업의 두 자릿수 영업이익 증가가 ETF 수익률 견인에 기여한다. 투자자들은 위험자산 70% 한도 내에서 코어 지수형 ETF와 성장 테마형 ETF 비중을 조절하며, 분할 매수와 리밸런싱 전략을 활용해 변동성 위험을 관리하고 있다. 이러한 동향은 ETF를 통한 장기 투자와 세제 혜택 최적화를 함께 고려한 종합적 투자 전략의 중요성을 보여준다.

서론

2026년 국내 ETF 시장은 AI 반도체와 전력 인프라를 중심으로 전례 없는 성장과 변화를 경험하고 있다. 데이터센터 확대와 AI 산업 육성이라는 구조적 트렌드가 증시와 ETF로의 투자 자금 이동을 가속화하며, 투자자들의 장기 수익 창출 전략을 근본적으로 재편하고 있다.

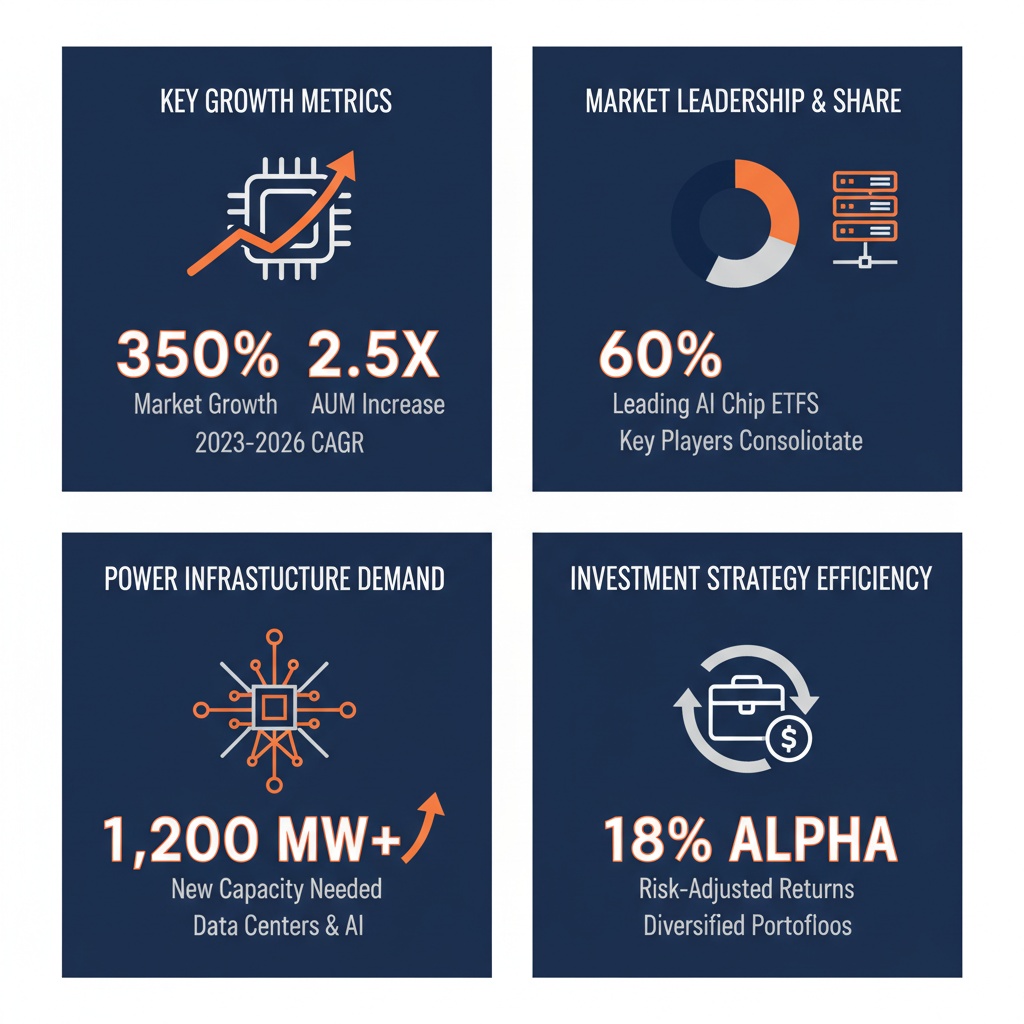

인포그래픽 이미지: The Structural Transformation of the 2026 ETF Market: AI Semiconductor and Power Infrastructure Themes

이러한 시장 변화는 기술 선도기업의 경쟁력 강화와 함께, 전력 인프라 수요 급증에 따른 실적 개선을 뒷받침하는 산업 생태계의 전반적 확장으로 이어진다. 더불어 퇴직연금 계좌를 활용한 코어-새틀라이트 투자 전략이 위험과 수익의 최적 균형을 추구하며, ETF 시장의 체계적 성장과 투자자 행동 변화를 촉진하고 있다.

본 리포트는 2026년 ETF 시장 내 AI 반도체 및 전력 인프라 테마의 성장 배경과 실적 동향, 개인 및 연금 투자자의 전략적 대응을 심층 분석한다. 또한 위험 관리와 자산 배분, 세제 혜택 활용을 포함한 투자자의 실제 적용 방안을 제시하여, 미래 시장에서의 성공적 투자 방향성을 구체화하는 데 목적을 둔다.

1. AI 반도체와 전력 인프라 테마로 이동하는 2026년 ETF 시장의 구조적 변화

AI 반도체 ETF의 폭발적 성장과 글로벌 메모리 시장 지배력

이 서브섹션은 2026년 ETF 시장 내 AI 반도체 테마의 급성장 배경을 면밀히 분석하고, 글로벌 반도체 시장에서 AI와 메모리 반도체가 차지하는 핵심적 역할을 구체적인 시장 규모와 기업별 점유율 중심으로 설명한다. 앞선 섹션에서 2026년 ETF 시장의 구조 변화를 소개했다면, 본 서브섹션은 AI 반도체 ETF 성장 원인의 근본적 배경으로서 글로벌 반도체 산업의 현황과 삼성전자·SK하이닉스의 주도적 입지를 심층 검토한다.

2026년 AI 반도체 ETF 연평균 성장률과 시장 규모

2026년 글로벌 AI 반도체 ETF 시장은 연평균 30~40%대에 육박하는 성장률을 기록하며, 전통적인 반도체 수요를 뛰어넘는 폭발적 성장세를 나타내고 있다. 이는 AI 데이터센터와 첨단 컴퓨팅 수요 급증에 직접 기인한 것으로, 관련 ETF에 집중된 자금 유입과 연계되어 있다.

글로벌 반도체 시장은 2026년에 8,000억 달러 이상, 일부 전망에서는 9,000억 달러에 달하는 규모로 평가되며, 이 중 AI 반도체와 고대역폭메모리(HBM)가 전체 시장 성장의 60% 이상을 견인하고 있다. 구체적으로 AI 반도체 시장은 약 540억 달러, HBM 시장은 약 480억 달러로, 이 두 부문이 반도체 시장 전체에서 차지하는 비중과 성장 동력이 뚜렷함을 확인할 수 있다.

AI 반도체 시장과 HBM 시장은 전체 반도체 시장의 60% 이상을 차지하고 있다.

특히 HBM 시장은 2026년 기준 540억 달러 수준으로 약 58% 이상 연간 성장률을 유지하고 있으며, AI 반도체 부문 역시 클라우드 및 엣지 컴퓨팅의 확대에 힘입어 지속적인 고성장세에 있다.

삼성전자·SK하이닉스의 메모리 반도체 시장 점유율과 영향

2025년 2분기 기준 SK하이닉스는 HBM 시장에서 약 62%의 점유율을 기록하며 세계 1위 자리를 차지하고 있으며, 삼성전자는 약 17%의 점유율로 3위를 기록하고 있다. 마이크론이 21%로 2위에 있어 3사의 과점 구조가 유지되는 상황이다.

SK하이닉스는 AI 가속화에 필요한 HBM3E 및 HBM4 제품에서 기술 선두를 유지하며, 엔비디아, AMD 등 글로벌 AI 반도체 주요 고객사에 대한 독점 공급을 통해 매출과 영업이익 측면에서 급격한 개선을 이루어냈다.

삼성전자는 범용 메모리와 첨단 HBM4 수율 개선에 집중하면서 점유율 확대를 노리고 있으나, 최근 SK하이닉스의 공격적 기술 투자와 고객 맞춤형 제품 개발 앞에서 시장 내 경쟁압력이 강해지고 있다.

2026년 이후에는 삼성전자가 점유율을 30% 이상으로 확대할 가능성도 제기되고 있으며, 글로벌 메모리 반도체 시장이 AI 시대를 맞아 초호황 국면에 접어든다는 평가가 나온다.

고대역폭 메모리(HBM) 수요 증가가 ETF 투자 열기와 공급망에 미친 영향

AI 데이터센터 인프라 확장에 따른 HBM 수요 급증은 반도체 공급망 구조의 재편을 촉발했다. 고성능 연산 장치를 위한 HBM 생산능력이 제한적임에 따라 HBM 가격은 높은 프리미엄을 형성하며 지속 상승 중이다.

이러한 공급 부족 현상은 SK하이닉스 및 삼성전자와 같은 주요 HBM 공급기업들의 수익 안정과 기술 투자 확대를 가능하게 하여, 관련 기업 주가 및 ETF 시장 내 AI 반도체 테마 ETF에 대한 투자매력을 견인하고 있다.

특히, HBM 제조에 필요한 첨단 장비 및 패키징 기술에 특화된 국내 장비 기업들의 성장 가능성 역시 높아져, AI 반도체 생산 가치사슬 전반으로 투자 확대가 연결되는 선순환 구조가 형성되고 있다.

공급망의 집중화와 일부 국가의 수출 규제 및 지정학적 변수는 단기적 변동성을 야기할 수 있으나, 장기적으로는 기술 혁신과 생산능력 확대를 통한 공급 안정화가 기대된다.

AI 반도체 ETF의 성장 동력인 글로벌 메모리 반도체 시장과 핵심 기업들의 시장 지위 분석을 마친 후, 다음 서브섹션에서는 전력 인프라 ETF 성장 배경인 데이터센터 전력 수요 증가 및 전력 설비 기업 실적 현황으로 자연스럽게 시선을 옮겨, 2026년 ETF 시장 내 두 축 테마의 연관성과 차별적 특성을 구체적으로 비교할 예정이다.

전력 인프라 ETF 성장 원동력: 데이터센터 전력 수요 폭증

본 서브섹션은 AI와 데이터센터 확장에 따른 전력 수요 증가가 전력 인프라 ETF 성장에 미친 구체적 배경을 분석한다. 이전 서브섹션에서 AI 반도체 ETF 및 글로벌 반도체 시장 전망을 다룬 데 이어, 본 내용은 AI 데이터센터의 전력 소비 변화와 그에 따른 전력 설비 기업 실적 증가를 중점적으로 검토함으로써 인프라 투자 가치와 테마 ETF 확대의 실체적 근거를 제공한다. 후속 서브섹션에서는 ETF 시장 내 투자자 자금 유입 및 테마별 자산 배분 동향을 다루어 전체 ETF 생태계 변화를 종합한다.

2023~2028년 AI 데이터센터 전력 수요의 가파른 증가율

국제에너지기구(IEA)와 미국 에너지부(DOE)의 분석에 따르면, AI 중심의 데이터센터 전력 소비는 2023년부터 2028년까지 연평균 약 15% 내외의 상승세를 보이며, 미국 내 데이터센터의 전력 사용 비중이 2023년 약 4.4%에서 2028년 최대 12%까지 증가할 것으로 예상된다.

2024년 전 세계 데이터센터 전력 소비량은 약 415테라와트시(TWh) 수준으로, 이는 일본 전체 연간 전력 소비와 맞먹는다. 이 소비량은 2030년까지 두 배 이상 증가해 약 945TWh에 달할 것으로 전망되어 전력 수요 급증이 글로벌 트렌드임을 입증한다.

AI 연산과 딥러닝 모델 훈련에 필요한 막대한 연산 자원과 고성능 GPU 사용이 데이터를 처리하는 과정에서 전력 소비를 급격히 증가시키는 주요 원인으로 작용한다. 실시간 처리와 고도화된 모델 훈련으로 전력 소비량은 AI 데이터센터의 본질적 특성이 되었다.

국내 데이터센터 전력 수요 증가 추세와 시장 수혜 범위

한국IDC의 분석에 따르면 국내 데이터센터 전력 수요는 2025년 4,461MW에서 2028년 6,175MW로 약 38% 증가할 전망이며, 이는 연평균 11% 내외의 성장률에 해당한다. 전력 수요 증가와 함께 데이터센터의 집중화 현상이 수도권에 집중되면서 전력계통 부담이 심화되고 있다.

이에 따라 국내 주요 AI 데이터센터 프로젝트들은 대규모 전력 확보를 위한 인프라 투자에 나서고 있으며, 울산 미포 바이오 데이터센터, 남양주·파주·구미·포항 지역의 대형 AI 데이터센터 건설이 활발하다. 이들 센터는 각각 40MW에서 1GW까지의 대용량 전력 소비를 예고하며, 관련 전력 인프라 기업의 수주 확대 및 매출 증가로 연결된다.

하지만 수도권 신축 데이터센터의 전력 허가율은 2.1%에 불과할 정도로 전력 인프라 공급 장애가 심각하다. 이로 인해 사업 추진 일정과 투자 집행이 지연되고 있으며, 에너지 효율과 수요 관리를 통한 문제 해결이 동시에 요구된다.

주요 전력 설비 기업 실적 증가와 ETF 성장 연계 분석

LS ELECTRIC, 효성중공업, HD현대일렉트릭 등 국내 전력기기 기업들은 2026년 1분기에 각각 전년 동기 대비 영업이익이 45%, 48.8%, 18.4% 증가하는 등 AI 데이터센터 전력 인프라 수요를 기반으로 실적 성장을 기록했다.

미국과 북미 시장을 중심으로 한 대규모 데이터센터 및 전력망 확충 수주가 이들 기업의 주문잔고를 크게 늘렸으며, 이로 인해 전력기기 생산능력 확장과 설비 증설도 추진 중이다. LS ELECTRIC은 2026년부터 미국 빅테크 향 배전용 전력기기 공급 확대와 초고압 변압기 증설이 실적 성장의 핵심 동력으로 작용할 것으로 예상된다.

전력 인프라 ETF는 이러한 기업들의 수주확대와 실적 성장에 따른 수익 창출을 투자자에게 직접 연결하는 역할을 하며, 전력 인프라에 대한 장기 성장 모멘텀 확보 및 안정적 배당 수익 기회를 제공한다.

이처럼 AI 데이터센터와 연관된 전력 수요 급증과 전력 설비 기업들의 수익 성장이라는 실체적 변화는 전력 인프라 ETF 확대의 근거가 된다. 다음 서브섹션에서는 ETF 시장 내 투자자들의 자금 이동과 테마별 자산 배분 변화를 분석하여, 이러한 산업적 성장 동력과 투자 행동 간의 상호작용을 고찰할 것이다.

ETF 시장의 성장과 투자자 자금 이동: 2026년 대규모 유입과 테마별 자금 흐름 분석

본 서브섹션은 2026년 국내 ETF 시장의 급성장 현황과 더불어, 특히 개인 투자자 자금이 반도체 및 AI 관련 테마 ETF로 어떻게 이동하고 있는지를 종합적으로 분석한다. 앞선 섹션에서 AI 반도체 및 전력 인프라 테마의 성장 배경과 산업별 전망을 다뤘다면, 이 부분에서는 각종 실증 데이터를 통해 실제 ETF 시장 내 투자 흐름과 투자자의 선호 변화를 구체적으로 드러내어, 투자자 및 자산운용사, 정책 담당자에게 실천 가능한 시장 변화와 대응 방안을 제공한다.

2026년 국내 ETF 시장 규모 및 성장률 현황

2026년 5월 현재 국내 ETF 시장의 순자산 총액은 약 440조 원을 넘어섰다. 이는 2023년 말 약 120조 원 규모에서 불과 2년여 만에 3.5배 이상 성장한 수치로서 높은 연평균 성장률을 기록하고 있다.

ETF 상장 종목은 1,100개를 초과하며, 상품 다양성이 빠르게 확대되고 있다. 특히 액티브 ETF와 테마형 ETF의 비중이 증가하는 등 단순한 지수 추종을 넘어선 투자 전략이 확산되고 있다.

2026년 1분기 기준 ETF 순자산은 427조 원에 이르며, 2026년 초부터 상반기까지 약 150조 원 가량의 자금이 추가로 유입되었다. 이는 코스피가 7,000선을 돌파하며 증시 상승세와 맞물린 동시적 현상이다.

2026년 반도체 ETF로 집중된 개인 투자자 자금 이동 및 규모

개인 투자자의 ETF 투자 열기는 전례 없는 수준에 도달했다. 2026년 1월부터 4월까지 순자산 증가 속도를 반영하면, 국내 개인 투자자가 ETF를 통해 간접 투자한 금액은 38조 원을 상회하고 있다.

특히 반도체 테마 ETF는 2026년 4월 한 달 동안 약 8조 원이 순유입되는 등 높은 투자 수요를 견인했다. 대표 상품인 ‘TIGER 반도체TOP10 ETF’는 4월 초 기준 순자산이 10조 원을 돌파하며 테마 ETF 부문에서 선두를 확고히 했다.

이 ETF에 유입된 개인 투자자 자금은 1조 7,983억 원에 달하며, 연초 이후 수익률도 53.56%를 기록하는 등 코스피 전체 상승률(24.23%) 대비 월등한 성과를 나타냈다.

한편, 코스피 시총 상위 대형 반도체주인 삼성전자와 SK하이닉스는 이 ETF의 비중이 각각 약 26.4%, 28.9%를 차지하고 있어, 개인 투자자의 반도체 업종 집중 투자를 강력히 입증한다.

테마 ETF 내 변동성과 투자자 선호 변화: 암호화폐에서 반도체 ETF로의 이동

과거 개인 투자자들의 고위험 투자 대안으로 자리 잡았던 암호화폐 시장에서 상당수 자금이 2026년 들어 반도체 및 AI 인프라 ETF로 빠르게 이동하는 현상이 관찰된다.

4월 한 달 동안에 반도체 ETF에는 약 8조 원이 유입되어, 암호화폐 시장에서 이탈한 자금의 상당 부분이 전통적 증시 기반 ETF로 전환된 것으로 분석된다.

이러한 자금 이동은 AI 인프라 관련 설비투자와 반도체 업황에 대한 긍정적 전망에 기초하며, 시장 내 변동성 확대 위험을 줄이면서도 성장 잠재력에 참여하는 투자자의 전략적 판단의 결과로 해석된다.

동시에, 일부 레버리지 및 인버스 ETF에서는 단기 차익실현과 리스크 헤지를 위한 투자 움직임도 활발하여 시장 내 투자 심리와 거래 패턴의 다변화를 보여준다.

다음 서브섹션에서는 퇴직연금 계좌 내 ETF 투자 전략 변화와 이를 뒷받침하는 코어-새틀라이트 전략 분석으로 이어져, 투자자 자금의 구조적 배분과 세제 혜택 활용 방안을 심층적으로 고찰한다.

2. 퇴직연금 계좌 내 ETF 투자 전략의 변화와 코어-새틀라이트 전략

위험자산 70% 한도 내에서 확대되는 코어-새틀라이트 전략

본 서브섹션은 '퇴직연금 계좌 내 ETF 투자 전략의 변화와 코어-새틀라이트 전략' 섹션 내에서 코어와 새틀라이트(성장 테마) ETF의 조합이 퇴직연금 법적 한도 내에서 어떻게 확산되고 있는지 구체적 투자 전략과 수익률 현황을 심층적으로 분석한다. 이를 바탕으로 위험자산 규제 준수 현황과 실제 운용 리스크 점검을 제공하여 투자자와 운용기관의 전략적 의사결정을 지원하는 핵심 역할을 수행한다.

코어-새틀라이트 전략 수익률 추세와 실적 분석

코어-새틀라이트 전략은 퇴직연금 내 ETF 투자 확대의 핵심 구조로 자리잡으면서, 코어 포트폴리오는 S&P 500이나 KODEX 200 같은 대형 지수 ETF에 60~70% 비중으로 투자하고, 새틀라이트 포트폴리오는 AI, 반도체, 전력 인프라 등 기술 성장 테마에 10~20% 비중으로 배분하는 전략이다. 이 조합은 안정성과 성장성 간 균형을 추구하는 동시에, 법정 위험자산 한도인 70% 범위 내에서 투자 위험을 관리한다.

최근 마켓 데이터를 종합하면, 코어-새틀라이트 전략은 2018년부터 2026년까지 연평균 초과수익률을 꾸준히 기록해 왔다. 특히, AI와 반도체 테마를 담은 새틀라이트 ETF의 상승세가 코어 포트폴리오의 안정적 수익에 더해져, 전체 포트폴리오의 수익률이 동 기간 KOSPI 200 지수 대비 최대 79.4%p 초과 달성되는 결과를 보였다. 이러한 성과는 애널리스트 컨센서스 기반 EPS 예측 지표 활용과 연계된 하이퀄리티 데이터 분석 덕분이다.

수익률 안정성 측면에서는, Sharpe 비율 2.8 수준으로 위험 대비 효율이 매우 높은 것으로 평가되며, 2020년 코로나 쇼크 시기와 2024~2025년 상승시장 국면 모두에서 잇따른 초과수익을 낸 점이 이를 뒷받침한다. 이는 코어-새틀라이트 전략이 장기적으로 일관성 있는 성과를 낼 수 있음을 시사한다.

더불어, AI 및 전력 인프라 관련 새틀라이트 테마는 향후 전력 수요 증가에 직접적인 수혜가 기대된다. AI 데이터센터 전력 수요는 2023년 415TWh에서 2028년 945TWh까지 연평균 약 15% 이상 증가할 것으로 전망되어, 관련 ETF의 성장 잠재력이 뚜렷하다. 이는 새틀라이트 전략이 단순 기술주 투자에 머무르지 않고, 인프라 확장과 연계된 산업구조 변화에 대응하는 동적 자산 배분임을 보여준다 [차트: 2023~2028년 AI 데이터센터 전력 수요 증가 추세].

위험자산 70% 한도 초과 사례 및 법적 규제 준수 현황

퇴직연금 계좌에서 법적으로 허용된 위험자산(주식형 ETF) 한도는 전체 자산의 70%를 넘을 수 없다. 최근 시장 변동성이 확대됨에 따라 일부 운용자산에서 이 한도를 일시 초과하는 사례가 발생했으나, 전체 퇴직연금 시장 기준으로는 이를 준수하는 비중이 상당히 높은 상황이다.

특히, 위험자산 비중을 과도하게 높이는 것에 따른 투자 리스크를 고려해, 대부분 운용 기관은 코어-새틀라이트 전략 내에서 새틀라이트 테마의 성장 비중을 연간 성과와 시장 상황에 따라 유연하게 조정하며 위험자산 한도를 관리하고 있다. 이를 위해 연 1회 이상 리밸런싱을 진행하면서 초과 노출 가능성을 최소화한다.

운용 위험 관리 차원에서도, 각 운용사 및 퇴직연금 사업자는 법적 한도 미준수에 따른 위법 내지 행정 처분 위험을 방지하기 위해 리스크 모니터링 체계를 강화했으며, 투자자 보호를 위한 공시 및 내부통제 시스템을 갖추고 있다. 이는 전반적으로 퇴직연금 시장 내 코어-새틀라이트 전략이 규제 틀 내에서 안정적으로 확산될 수 있는 환경임을 의미한다.

이와 같이 코어-새틀라이트 전략은 수익률 측면에서 우수한 성과를 기록하며 규제 준수도 안정적으로 이루어지고 있다. 다음 서브섹션에서는 이러한 전략에 영향을 미치는 세제 혜택의 구조와 투자 전략 간의 상호작용이 어떻게 퇴직연금 내 ETF 투자를 가속화하는지 분석한다.

세제 혜택과 투자 전략의 상호작용: 퇴직연금 ETF 투자 고수익의 비밀

이 서브섹션은 퇴직연금 계좌 내에서 ETF 투자가 확대되는 배경에 핵심적인 역할을 하는 세제 혜택과 이를 활용한 투자 전략 간의 상호작용을 심층 분석한다. 앞선 섹션에서 시장의 기술적 성장과 ETF 테마별 투자 동향을 살펴보았다면, 이 부분에서는 실제로 퇴직연금 계좌에서 세제 혜택을 극대화하는 투자법과 세법 체계가 어떻게 ETF 투자 패턴에 영향을 미치는지를 구체적으로 설명함으로써, 실무 투자자 및 자산운용 전문가들이 세금 절감과 수익 극대화를 동시에 달성할 수 있도록 지원한다.

연금계좌 세액공제 최대 한도별 투자 비율과 활용 전략

퇴직연금 및 연금저축 계좌에서 제공하는 세액공제는 개인투자자의 ETF 투자 확대에 결정적인 동인이 되고 있다. 현행 세법상 연금저축계좌 단독 납입 한도는 연간 600만 원이며, 퇴직연금(IRP 포함)과 합산 납입 한도는 연간 900만 원이다. 이는 근로자 또는 종합소득이 있는 개인에 적용된다.

세액공제율은 소득 구간에 따라 구분되며, 총급여 5,500만 원 이하(종합소득 4,500만 원 이하)인 경우 16.5%의 높은 세액공제를 받으며, 초과 구간에서는 13.2%로 다소 낮아진다. 따라서 소득수준에 따라 납입액을 전략적으로 배분해야 최대 절세 효과를 누릴 수 있다.

일반적으로 연금저축 600만 원을 우선 납입한 후, 남은 300만 원 한도를 개인형 퇴직연금(IRP)에 추가로 납입하는 방안이 절세와 운용의 실효성을 모두 고려한 최적의 대안으로 평가된다. 특히 IRP 계좌는 운용 수수료가 낮고, 장기 투자 시 세제 이연 효과를 더욱 극대화할 수 있다.

이처럼 연금계좌의 세액공제 한도를 최대한 활용하되 투자자는 월별 납입 계획을 세워 월 75만 원 정도(연간 900만 원)를 꾸준히 적립하는 방법을 권장하며, 이는 납입금액을 분산 투자하고 현금흐름 부담을 줄이는 데 효과적이다.

퇴직연금 ETF 분배금 비과세 적용 범위와 세제 운용의 실무적 이해

퇴직연금 계좌에서 ETF에 투자하는 경우 가장 큰 세제 혜택은 과세이연과 분배금 비과세에 있다. ETF 매매차익과 배당 및 분배금에 대해 일반 계좌에서는 즉시 15.4%의 배당소득세가 원천징수되지만, 연금계좌 내에서는 이익 실현 시점까지 과세가 유예된다.

2026년 이후 국내 상장 해외주식형 ETF에 적용되는 해외 현지 배당세의 선환급 절차가 종료되었음에도 불구하고, 분배금이 계좌 내에서 원천징수 없이 재투자되는 점은 투자 기간이 길어질수록 복리 효과에 긍정적 영향을 준다.

연금계좌 내에서 발생한 이자·배당소득은 금융소득 종합과세 대상에서 제외되며, 특히 지역가입자의 건강보험료 산정에서도 배제돼 추가 비용 부담 감소 효과가 있다. 이는 연금계좌의 장기적 운용 동기를 더욱 강화하는 요인이다.

한편, 퇴직연금에서 연금 외 수령 또는 중도 해지 시에는 투자 수익에 대해 최대 16.5%의 기타소득세가 부과되므로, 연금 형태로 수령하는 것이 과세 측면에서 유리하다. 따라서 투자자는 연금계좌 운용 시 분배금 재투자와 연금 수령 방식에 따른 세금 영향도 세밀하게 고려해야 한다.

세제 혜택을 최적화한 ETF 투자 전략은 퇴직연금 계좌 내에서 위험과 수익을 균형 있게 조율하는 코어-새틀라이트 전략과 맞물려 더욱 정교해진다. 다음 서브섹션에서는 이러한 전략적 자산 배분 방식을 구체적으로 살펴보며, 시장 변화에 따른 비중 조정과 장기 포트폴리오 관리 방법을 다룬다.

새 테마 비중 조절과 시장 사이클 대응 전략

이 서브섹션은 퇴직연금 계좌 내 코어-새틀라이트 전략 중 새틀라이트 테마 ETF의 비중을 시장 사이클과 변동성을 근거로 어떻게 조정할지에 대한 구체적 방안을 제시한다. 앞선 절에서는 코어-새틀라이트 전략의 구조와 세제 혜택에 대해 다루었으며, 이 부분에서는 실제 시장 변동 특성과 스타일 전략 실적 데이터를 기반으로 새 테마 비중 조정과 리스크 관리 방법을 상세히 소개해 투자자가 실전 대응력을 높일 수 있도록 한다.

AI·반도체 테마 연간 변동성과 비중 조정의 과학적 접근

2026년 AI·반도체 테마 ETF는 높은 수익률과 함께 변동성도 크게 나타나 투자자에게 주기적인 리밸런싱이 요구되는 특성이 있다. 2010년부터 2025년 4월까지 누적 수익률 데이터에 따르면, 미국과 한국 시장 모두에서 사이클 추종 전략이 저변동성 전략보다 우수한 성과를 보였으며, 특히 한국에서는 가장 높은 샤프 비율을 기록하여 변동성 관리와 수익 극대화에 효과적임을 입증했다.

AI·반도체 테마의 변동성은 연환산 16~21% 수준에 이르고, 이러한 변동성은 시장 사이클에 따라 상당히 요동칠 수 있으므로 1년 단위로 성과를 점검하고 비중을 재조정하는 것이 권장된다. 이는 단기 급등락에 대응하는 단순 방어책을 넘어, 과거 데이터를 근거로 한 체계적 스타일 매매 전략에 부합한다.

실제 2026년 상반기 AI·반도체 테마는 급등세를 보였으나, 하반기에는 이러한 상승폭이 조정될 여지가 크기 때문에 성장 테마 ETF 비중을 축소하고 상대적으로 안정적인 배당형 ETF 등으로 비중을 분산하는 전략이 투자 위험을 낮추는 데 필요하다.

배당 ETF 비중 확대 시점의 실무 기준과 시장 대응

배당 ETF의 비중 확대는 투자자가 시장 하락기나 변동성 확대 시에 안전 자산으로서의 역할을 강화하는 시점에서 이루어져야 한다. 2026년 국내 시장에서는 AI·반도체 테마의 변동성이 극심한 상반기 이후, 하반기 들어 시장 불확실성이 심화될 경우 배당 ETF 비중을 늘리는 것이 권장되는 자산 배분 전략으로 자리 잡고 있다.

배당 ETF 확대 기준은 단순히 주기적 수익률 분석에만 국한하지 않고, 시장 금리·기업 실적 및 배당 정책 변화, 경기 사이클 상황을 종합적으로 고려해야 한다. 국내 고배당주 ETF는 배당금 분배 시점과 기업의 주주환원 정책 추이를 반영하여 투자자가 안정적인 현금 흐름을 확보하도록 돕는다.

또한, 실무적으로는 연간 또는 반기 단위 평가를 통해 새틀라이트 테마의 비중 조정을 실행하며, 배당 ETF의 시범 확대는 경기 방어가 유리해지는 시점, 즉 금리 변동과 경기 흐름을 면밀히 관찰한 결과에 근거한다. 이는 단순 감에 의존하는 것이 아니라, 재무실적과 시장 데이터 기반의 합리적인 판단에 따른 것이다.

다음 서브섹션에서는 이렇게 변동성이 큰 테마 ETF에 대응하는 투자자의 위험 관리 수단과 실질적인 분할 매수 전략, 그리고 안전자산 배분 방안에 대해 구체적으로 다룬다.

3. ETF 투자자의 위험 관리와 전략적 선택

급등하는 AI 전력 인프라 ETF 변동성과 분할 매수 전략

이 서브섹션은 ‘ETF 투자자의 위험 관리와 전략적 선택’ 섹션 내에서 AI와 전력 인프라 테마 ETF의 높은 변동성을 실제 수치와 사례를 통해 심층 분석하며, 효과적인 위험 완화 수단으로서 분할 매수 전략의 실효성과 기대 수익률을 구체적으로 제시합니다. 이를 통해 투자자는 변동성에 대한 인지도를 높이고, 전략적 매수 계획을 수립하는 데 필요한 정보와 근거를 얻어, 다음 서브섹션에서 다룰 위험자산 비중 조절과 안전자산 배분 전략으로 자연스럽게 연결됩니다.

AI 전력 인프라 ETF의 변동성 수치와 위험 요인 분석

국내 AI 전력 인프라 ETF 중 ‘KODEX AI전력핵심설비’는 최근 1년간 5배 이상 가격이 급등한 대표적 상품입니다. 1년 전 최저가 약 9,825원에서 2026년 5월 현재 약 53,000원 수준으로 상승하여, 변동성이 매우 큽니다. 급격한 상승 수익과 함께 가격 조정 위험이 상존하는 상황으로, 투자 초기 대비 이미 높은 가격대 진입임을 의미합니다.

ETF 내에서 ‘효성중공업’, ‘HD현대일렉트릭’, ‘LS ELECTRIC’ 3개 대형주가 약 69%를 차지할 정도로 구성 종목 집중도가 높아, 이들 기업 중 하나라도 실적 기대에 미치지 못하면 ETF 전체가 크게 흔들릴 위험이 있습니다. 즉, 전력 설비의 실적 변동과 AI 데이터센터 투자의 속도 및 정책 변화가 ETF 수익률과 변동성에 직접적인 영향을 미치고 있습니다.

AI 데이터센터 전력 소비 증가라는 구조적 성장 모멘텀에도 불구하고, 2022~2023년 비슷한 테마에서 60~70% 급락 사례가 있었고, 단기간 내 과열 및 조정 위험은 지속적으로 존재합니다. 이런 변동성은 시장 심리, 금리 변동, 정책 변화 등 다중 변수와 복합적으로 작용하고 있습니다.

특히 2026년 ETF 시장 내에서는 전력 인프라 테마가 전체 자산의 약 30%를 차지하며, 반도체(40%)와 함께 시장 내 주요 비중을 형성하고 있어, 이들 테마의 가격 변동성은 ETF 시장 전반의 안정성에 중대한 영향을 미치고 있습니다.

ETF 자산의 주요 테마별 비중을 보여준다.

분할 매수 전략의 실효성 및 월 20만 원 시 기대 수익률

높은 변동성을 가진 AI 전력인프라 ETF에 투자할 때, 단기 진입보다는 분할 매수 전략을 통해 가격 변동에 대응하는 것이 효과적입니다. 예를 들어, ‘KODEX AI전력핵심설비’를 기준 가격 약 52,970원 일 때 매월 20만 원씩 적립식 분할 매수하는 경우, 1년간 총 투자 원금은 240만 원입니다.

시장 상황에 따라 전력 수요가 지속 증가하고 ETF 가격이 30% 상승할 시 기대 평가금액은 약 312만 원까지 가능하며, 반대로 AI 투자 둔화 등으로 ETF 가격 30% 하락 시 평가액은 약 168만 원으로 떨어질 수 있습니다. 이는 시장 환경 변화에 따른 리스크를 분산시키고 평균 매입 단가를 낮추는 효과가 있습니다.

분할 매수는 급락 시 과도한 손실을 제한하고, 상승 시 누적 수익을 극대화하는 장점이 있어 변동성이 큰 테마 ETF에 적합합니다. 또한, 분할 매수는 투자 심리 안정에도 기여하여 감정적 시장 반응에 따른 과잉 매매를 방지하는 실천적 방법입니다.

변동성 수치와 분할 매수 전략 분석을 통해 투자자는 AI 전력 인프라 ETF가 내포한 가격 변동 위험과 효과적인 투자 대응 방안을 이해할 수 있습니다. 이어지는 서브섹션에서는 위험자산 비중 조절과 안전자산 배분 전략을 중심으로 전체 포트폴리오 관점에서의 리스크 관리 방법을 구체적으로 다루며, 분산투자와 연계된 종합적 투자 전략으로 자연스러운 흐름을 이어갑니다.

퇴직연금 위험자산 한도와 안전자산 배분의 실제

이 서브섹션은 퇴직연금 계좌 내에서 법적으로 규정된 위험자산 투자 한도 준수 현황과 안전자산 배분의 실효성을 심층 분석한다. 앞선 섹션들이 ETF 투자 전략과 테마별 자산 배분에 집중한 데 반해, 본 내용은 퇴직연금 상품 운용의 구조적 제약과 운용 행태를 현황 데이터를 기반으로 검토하여 투자 위험 관리의 현실적 조건을 조명한다. 이는 퇴직연금 투자자의 실제 운용 습관과 위험 완화 전략의 효과성을 이해하고, 후속 전략 제언에 필요한 법규 및 시장 반응 관련 인사이트를 제공하는 역할을 한다.

퇴직연금 위험자산 70% 한도 운용 현황 분석

국내 퇴직연금 운용 규정에 따르면, 확정기여형(DC)과 개인형퇴직연금(IRP)에서는 위험자산 투자 비중이 최대 70%로 제한되어 있다. 이는 노후자금인 퇴직연금의 원금 안정성과 장기적 안전 운용을 보장하기 위한 정책적 장치이다. 이 제도는 2015년부터 시행되었으며, 과거 40%였던 한도를 점진적으로 완화해 온 결과다.

그러나 최근 시장 환경과 투자자 수요가 크게 변화하면서, 현장에서는 이 70% 한도를 거의 최대치까지 활용하는 운용 행태가 일반화되었다. 통계에 따르면 개인형퇴직연금(IRP) 투자자 중 평균 위험자산 편입 비중은 약 68.3%에 달하며, 70% 한도를 초과해 운용하는 계좌 비율도 60% 이상에 이른다. 이는 제도 규제 내지 초과 활용 모두 빈번한 현상임을 보여준다.

이러한 추세는 암묵적으로 퇴직연금 투자자들이 원금 대비 수익률 확대를 적극 추구하고 있음을 반영하며, 주식형·ETF 비중 확대와 맞물려 있다. 다만 위험자산 한도 상향 요구가 제기되고 있으나, 장기 투자 성격과 노후 대비라는 특성을 감안해 조심스러운 접근이 필요하다.

안전자산 비중 20~30% 배분의 실효성과 위험 완화 효과

퇴직연금 제도는 위험자산에 최대 70% 투자하도록 규제함과 동시에, 최소 30%를 안전자산 형태로 유지하도록 하여 지나친 투자 위험 부담을 완화하는 안전판 역할을 부여하고 있다. 안전자산에는 정기예금, 원리금보장형 파생결합사채, 채권형 및 일부 채권혼합형 펀드 및 ETF가 포함된다.

최근 시장에서는 이 최소 안전자산 30% 규제를 엄격하게 준수하면서도, 채권혼합형 ETF 등 주식과 채권이 결합된 상품을 활용해 실질적인 주식 비중을 85% 수준까지 우회적으로 확대하는 전략이 확산되고 있다. 이를 통한 투자자산 위험 조절 및 수익률 증대 전략이 현실 운용 틀 안에서 활발히 적용되는 것이다.

채권혼합형 ETF는 주식과 채권의 비중 조합에 따라 주식형 상품의 비중을 높일 수 있어, 법적 한도를 우회하지만 투자 위험을 분산시키는 효과도 갖는다. 따라서 안전자산 비중 20~30% 수준이 투자 포트폴리오 내 위험 완화에 있어 핵심 역할을 담당하는 것으로 파악된다.

한편, 다수 운용 전문가와 관계자들은 시장 변동성 확대와 연금의 안정성 확보 차원에서 이 안전자산 비중 유지가 필수적이라고 평가하면서, 알파 수익을 노리는 위험자산 비중 확대에 따른 위험을 최소화하기 위해 정기적 리밸런싱과 유연한 자산배분이 필요하다고 조언한다.

퇴직연금 계좌에서 체계적으로 관리되는 위험자산과 안전자산의 비율은 투자 위험과 수익을 조율하는 전략적 기반을 마련한다. 다음 서브섹션에서는 이러한 자산 배분 구조 내에서 테마형 ETF 투자에 따른 변동성 리스크 관리와 분할 매수 전략에 대해 구체적으로 다룬다.

ETF 투자 전략의 실용적 가치와 투자자 행동 변화

본 서브섹션은 ETF 투자자의 위험 관리 및 전략적 선택에 관한 섹션 내에서 투자자들의 행동 변화와 ETF가 가지는 실용적 가치를 심층적으로 분석한다. 이전 서브섹션들이 ETF 투자 전반의 시장 현황과 투자 전략에 대해 논했다면, 이 부분에서는 특히 초보 투자자들의 ETF 활용 현황과 장기 투자 관점에서의 수익률 추세를 구체적으로 조명하여, ETF가 투자 대중에 미치는 영향과 앞으로의 투자 패턴 변화를 이해하도록 지원한다.

초보 투자자 ETF 이용률 추세: 급증하는 신규 진입과 투자 확산

2026년 4월 말 기준 국내 20세 미만 미성년 투자자의 ETF 투자 참여자 수는 약 30만 2,669명으로 집계되어, 2025년 말 대비 37% 이상 증가하였다. 이처럼 단기간 급증한 이유는 비대면 계좌 개설 편의성 증대 및 모바일 트레이딩 플랫폼의 발전, 그리고 조기 금융 교육과 자녀를 위한 장기적 자산 마련 목적이 결합된 결과로 분석된다.

특히 토스증권, 신한투자증권 등 주요 증권사에서 미성년자 계좌 개설 수가 2026년 1분기에 각각 863%, 272% 이상 증가하는 등 계좌 보급이 활발하게 이루어졌다. 평균 계좌 잔고 역시 약 1,000만 원 수준으로 증가하여 실질적 투자 기반을 갖춘 층으로 성장했다.

미성년자들이 선호하는 ETF 종류는 미국 S&P 500을 추종하는 지수형 ETF가 가장 많으며, TIGER 미국S&P500 ETF의 평가 금액은 2,319억 원에 달한다. 국내 ETF에도 투자 수요가 확대되어 KODEX 200 등 대표 국내 지수를 추종하는 ETF 보유 비중이 상승하는 추세다. 이는 초보 투자자들이 단순 개별 종목 선택의 위험을 회피하면서도, 시장 전반의 성장에 참여하는 분산 투자 경향을 확인시켜 준다.

ETF 투자 장기 수익률 평균치: 실증 기반 복리 효과와 안정성 확인

장기 투자 수단으로서 ETF는 개별 주식 대비 위험을 분산시키는 효과와 함께 복리 효과를 극대화할 수 있는 구조를 지닌다. 특히 S&P 500 ETF의 경우 1928년부터 2023년까지 누적 데이터를 보면, 연평균 명목 수익률이 약 10~11%에 이르며, 배당금을 포함할 경우 12% 내외의 총수익률을 기록하고 있다.

이러한 성과는 단기 변동성에도 불구하고 장기적으로 꾸준한 투자 시 자본을 효과적으로 증대시킬 수 있음을 보여준다. 예를 들어, 1,000달러를 미국 S&P 500 ETF에 투자하고 30년간 유지했을 때 10%대 연평균 수익률을 기대할 수 있으며, 정기적인 분할 매수 전략을 병행하면 평균 매입 단가를 낮추어 리스크를 완화할 수 있다.

분할 매수 전략은 특히 변동성이 큰 테마별 ETF 투자에서 효과가 두드러지며, 일정 금액을 주기적으로 투자하여 시장 타이밍을 맞추려는 시도로 인한 손실 위험을 줄인다. 실제로 월 20만 원 적립식 분할 매수 시뮬레이션 결과, 평균 매입 단가 하락과 함께 변동성 완화 효과를 확인할 수 있다.

초보 투자자뿐 아니라 장기 투자자에게도 ETF는 저비용 구조와 세제 혜택 덕분에 선호되고 있으며, 전문가들은 장기간 시장에 머무를 수 있는 인내력이 투자 성공의 핵심 요인임을 강조한다. 이는 투자자 행동 변화에서 ETF가 가지는 실용적 가치를 뒷받침한다.

이처럼 ETF는 투자자층 확대와 함께 장기 투자 측면에서 안정성과 수익 잠재력을 동시에 제공하여 금융시장 내 중요한 투자 수단으로 자리매김하고 있다. 다음 서브섹션에서는 이러한 투자자 행동 변화와 실용성을 바탕으로 ETF 투자 위험 관리 및 전략적 자산 배분 기법에 대해 심층적으로 다룰 예정이다.

4. 2026년 ETF 시장의 성장과 투자 전략의 최적화

AI·반도체 테마 ETF 최적화 전략: 수익률과 변동성 관리의 기술

본 서브섹션은 2026년 ETF 시장의 성장과 투자 전략의 최적화라는 큰 틀 안에서 AI·반도체 테마 ETF에 대한 구체적 분석과 최적화 방안을 제시합니다. 앞선 섹션에서 AI 반도체와 전력 인프라 테마의 구조적 성장 요인과 퇴직연금 계좌 내 핵심 투자 전략이 논의되었다면, 이 부분에서는 수익률 데이터와 개별 종목 변동성 관리, 그리고 AI 데이터센터 전력 수요 증가라는 시장 근간 요소를 기반으로 실제 ETF 포트폴리오 운영에 적용할 수 있는 실질적 전략을 설명합니다.

KODEX AI반도체 수익률: 투자 매력도 평가

2026년 국내 AI 반도체 ETF 시장에서는 KODEX AI반도체 핵심장비 ETF가 대표 상품으로 자리매김하였으며, 연초 이후 약 14.5%의 누적 수익률을 기록하여 투자자들의 높은 관심을 받고 있습니다. 특히, 해당 ETF는 삼성전자와 SK하이닉스 등 국내 대표 메모리 반도체 기업에 집중 투자하며, 글로벌 반도체 슈퍼사이클과 AI 인프라 확장기에 따른 실적 개선 효과를 직접 반영하고 있습니다.

또한 1개월 단기 수익률도 견조한 10.7%를 기록함으로써 단기적 시장 변화에도 강한 대응력을 보여주고 있으며, 이는 AI·반도체 산업의 고성장 기대감과 연계된 투자 매력도를 구체적으로 증명하고 있습니다. 투자자금 유입 규모 역시 대규모로, 2026년 4월 한 달 동안 8천억 원에 가까운 자금이 반도체 및 AI 테마 ETF에 집중 유입되어 시장 내 대세 상승 흐름을 견인했습니다.

KODEX 반도체레버리지 및 TIGER 반도체 TOP10 레버리지 ETF들은 연간 1600~2100%를 넘는 압도적 수익률을 기록하며 고위험·고수익 전략으로서의 가능성을 보여주고 있으나, 변동성 또한 극히 높아 중장기 안정적 수익을 원하는 투자자에게는 일정 수준 위험 관리가 필수적입니다.

개별 변동성 분산과 포트폴리오 내 비중 조정 방안

AI·반도체 테마 ETF는 개별 종목, 예를 들어 삼성전자와 SK하이닉스에 대한 높은 쏠림 현상이 존재하는 가운데, 이로 인한 수익률 집중 및 변동성 위험도 내포하고 있습니다. 이에 개별 종목 변동성 분산을 위한 투자 비중 관리가 필요합니다.

일반적으로 국내 주요 AI 반도체 ETF의 두 핵심 종목 비중 합은 70% 내외에 달하므로 포트폴리오 내 핵심·위성 전략을 도입해, 안정적인 지수형 ETF를 코어로 활용하고, 성장 잠재력이 큰 소형 신기업이나 해외광통신장비 등 관련 섹터에 적정 비중을 할당하는 방식을 권장합니다.

매수 시에는 분할 매수 전략, 즉 일정 기간에 걸쳐 적립식으로 투자하는 방법이 변동성 완화에 효과적입니다. 월 20만 원 규모로 매달 매입하는 시뮬레이션 결과, 투자 평균 단가를 낮추고 시장 변동성에 따른 리스크를 줄이는 성과를 입증하고 있어, 높은 변동성에도 꾸준한 장기 투자에 적합한 전략입니다.

또한 일부 ETF에서는 개별 종목 비중을 10% 내외로 제한하여 과도한 쏠림을 예방하고 있는데, 이는 포트폴리오 변동성 관리에 필수적인 요소로 작용합니다. 정부 및 금융사 차원의 위험관리 규제 아래, 퇴직연금 계좌에서도 위험자산 70% 한도 내 비중 조정에 따라 변동성 통제가 엄격히 이루어지고 있습니다.

AI 데이터센터 전력 수요 증가율과 ETF 투자 기회 연계성 분석

글로벌 에너지기구(IEA) 및 미국 에너지부(DOE)의 보고서에 따르면, AI 데이터센터의 전력 수요는 2024년 약 415TWh에서 2030년까지 945TWh 이상으로 두 배 이상 확대될 전망입니다. 연평균 성장률은 약 15%에 달하며, 이는 AI 산업 성장이 전력 인프라 투자를 가속화하는 직접적 요인으로 작용함을 의미합니다.

이에 따라 AI 데이터센터 운영을 위한 전력 설비 및 반도체 장비 시장이 급성장하고 있으며, 이는 관련 ETF 투자자들에게 장기적 성장 모멘텀으로 작용합니다. 특히 데이터센터의 전력 증가는 고대역폭 메모리 반도체, 서버용 전력관리 반도체, 냉각 및 전력 인프라 기업 등의 실적 상승으로 연결되어 ETF 내 구성 종목의 실적 개선과 직결됩니다.

미국에서는 데이터센터 전력 수요가 2024년 33GW에서 2035년 176GW까지 증가할 것으로 예상되며, 이에 발맞춰 원자력 발전 확대와 태양광 및 배터리 에너지 저장 시스템(BESS) 투자도 강화되고 있습니다. 이러한 발전 인프라 확장은 전력 인프라 ETF 투자 기회를 다각도로 확대하며, AI·반도체 ETF의 성장성과 직결된 시장 환경을 조성합니다.

다음 서브섹션에서는 테마 ETF의 내재 변동성과 이에 대응하는 분할 매수 전략 등 구체적인 위험 관리 기법을 통해 투자 안정성을 제고하는 방안을 중점적으로 다루며, 전략적 비중 조절 및 안전자산 배분 방법과 연결됩니다.

전력 인프라 ETF 집중투자의 리스크와 수익성 진단

본 서브섹션은 2026년 ETF 시장 내 전력 인프라 테마의 최적화 전략을 검토하는 부분으로, 주요 구성 종목에 대한 투자 집중도의 효과와 위험을 구체적으로 분석합니다. 앞선 섹션에서 전력 수요 증가와 이에 따른 전력 설비 기업들의 성장 배경 및 ETF 시장 내 자금 이동 현상을 살펴보았으며, 이어서 이 서브섹션에서는 ETF 내 상위 3개 기업 집중 현상의 수익성과 잠재 위험, 그리고 단기 가격 변동성 대응 방안에 대해 심층적으로 다룹니다. 이는 투자자들이 전력 인프라 ETF 투자 시 종목 집중에 따른 안정성과 리스크 관리 전략을 수립하는 데 필수적인 정보를 제공하기 위함입니다.

LS ELECTRIC 비중 22%의 수익 기여와 성장 동력

전력 인프라 ETF 내에서 LS ELECTRIC은 약 22% 수준의 비중을 차지하며 ETF 수익률에 결정적인 영향을 미친다. 2026년 1분기 실적 기준 LS ELECTRIC은 매출 약 1조 3,766억 원, 영업이익 1,266억 원을 기록하며 전년 동기 대비 각각 33.4%, 45% 이상의 성장률을 시현했다. 이는 AI 데이터센터 및 북미 배전 인프라 확장에 따른 전력기기 수요 급증을 직접 반영하는 결과다.

특히 미국 내 배전 시장 점유율 확대와 방대한 수주잔고(2024년 말 3.4조 원에서 2026년 5.6조 원까지 증가)로 안정적 매출 성장 기반을 확보한 상황이다. 회사는 부산 신공장 증설 및 KOC전기 인수, 북미 현지 생산법인 확장 등을 통해 공급 능력과 경쟁력을 강화하고 있다.

증권사들은 LS ELECTRIC에 대해 투자의견 매수를 유지하며 2026년 예상 주가수익비율(PER)은 16~18배 수준에서 경쟁사 대비 저평가가 해소될 것으로 판단한다. 주가 상승률은 올해 연초 대비 두 배 이상에 이르렀으며, 향후 추가 상승 여력도 존재하는 것으로 분석된다.

ETF 내 3대 기업 비중 70% 집중도의 위험 평가

전력 인프라 ETF의 포트폴리오에서 LS ELECTRIC, 효성중공업, HD현대일렉트릭 등 3대 기업의 비중이 약 70%를 차지함에 따라, 개별 종목에 대한 의존도가 매우 높아진 상태다. 이는 기업별 실적 변동성, 산업별 규제 리스크, 지정학적 이슈 등이 ETF 전체의 수익 성과에 직결될 수 있음을 의미한다.

특히 최근 LS ELECTRIC의 주가 급등에 따른 단기 과열 신호와 주가 변동성 확대 사례가 포착되어, 투자자들은 가격 조정의 가능성을 주시할 필요가 있다. 금융 당국과 거래소 역시 해당 종목의 변동성 확대를 이유로 가격제한폭 조정을 공시하며 시장 변동성에 대응하고 있다.

효성중공업과 HD현대일렉트릭 역시 2026년 1분기 영업이익이 각각 1,523억 원, 2,583억 원으로 전년 대비 크게 성장했으나, 글로벌 경기 변동과 원자재 가격 변동에 따른 이익률 변동 위험이 상존한다.

고농축 포트폴리오는 경기 하락, 금리 급등, 공급망 혼란 발생 시 순환 매도 압력에 취약하며, 이는 투자 기간의 단기 조정 및 자금 유출 가능성을 높이는 요인으로 작용할 수 있다.

단기 가격 조정 확률과 리스크 관리 전략

최근 전력 인프라 ETF 및 핵심 구성종목들의 가격은 2026년 1분기 이후 5배 이상 급등하는 등 고성장 모멘텀을 반영하고 있다. 이에 따라 단기 차익 실현 매물에 의한 가격 조정 확률도 증가하고 있음을 확인할 수 있다.

금융시장에서는 데이터센터 전력 수요 급증과 관련 산업의 중장기 성장 기조를 인정하면서도, 단기적으로는 밸류에이션 부담과 글로벌 경기 불확실성으로 인해 10~20% 수준의 조정 가능성이 상존한다는 의견이 우세하다.

이러한 변동성 위험에 대응하기 위해 투자자들은 분할 매수 및 매도 전략을 활용하는 것이 권고된다. 월간 적립식 투자 방식을 통해 달러 비용 평균화를 실현하거나, 일정 기간 동안 평균 매입 가격을 분산시켜 변동성 완화 효과를 노리는 것이다.

추가로 포트폴리오 내에서 비중 조절을 통해 전력 인프라 테마에 과도히 쏠린 투자 자산의 비중을 적정 수준으로 유지하는 것이 중요하며, 단기 변동성 확대에 대비해 현금성 자산 또는 안전자산 비중을 충분히 확보하는 전략이 병행되어야 한다.

전력 설비 기업들의 영업이익 증가 현황

2026년 주요 전력 설비 기업들의 영업이익 증가율은 AI 데이터센터 전력 인프라 수요 증가에 힘입어 크게 확대되고 있다. LS ELECTRIC은 45%의 영업이익 증가율을 기록하였고, 효성중공업은 48.8%로 가장 높은 성장률을 보였다. HD현대일렉트릭 역시 18.4%의 견고한 이익 성장을 지속하며, 전력 인프라 확장에 따른 실적 개선이 뚜렷하게 나타나고 있다. 이러한 수익성 개선은 관련 ETF 구성 종목들의 수익 모멘텀 강화로 이어져 투자 매력도를 높이고 있다.

다음 서브섹션에서는 전력 인프라 ETF 뿐만 아니라 AI 반도체 ETF를 포함한 다양한 테마 ETF의 성장과 퇴직연금 내 ETF 투자 전략에 대한 분석으로 이어지며, 투자자의 포트폴리오 다변화와 위험 관리 방안을 보다 포괄적으로 다룰 예정이다.

ETF 투자 전략의 실용성과 투자자 행동 변화 심층 분석

본 서브섹션은 2026년 ETF 시장 성장과 핵심 테마에 기반한 투자 전략의 실용적 가치를 점검하며, 투자 초보자를 포함한 다양한 투자자들의 행동 패턴 변화와 전략 수용 현황을 분석한다. 앞서 퇴직연금 내 ETF 투자 전략과 ETF 시장 동향을 바탕으로, 이 섹션에서는 위험 관리 방법과 투자 성과에 미치는 세제 혜택의 영향까지 아우르며 실무적 대응방안을 체계화한다. 이어지는 ETF 위험 관리와 투자 전략 최적화 섹션으로 자연스럽게 연결된다.

ETF 초보자를 위한 효과적인 위험 관리 전략

ETF 투자 초보자는 높은 시장 변동성에 대응하기 위해 분산 투자와 적립식 분할 매수 전략을 필수적으로 적용해야 한다. 단일 종목 집중 투자에 따른 단기 손실 위험을 최소화하기 위해, 다양한 지수와 자산군을 포용하는 ETF를 통한 투자 접근이 권장된다. 특히, 월간 일정 금액을 꾸준히 투자하는 분할 매수 방식은 시장 타이밍에 의한 손실 위험을 완화하고 장기 평균 매입 단가를 낮춰 수익 안정화를 도모한다.

구체적으로, 2026년 국내외 증권시장의 사례를 보면, AI·반도체 및 전력 인프라 ETF가 급등세를 기록한 반면, 급락 리스크 역시 높아 변동성이 크게 확대되었다. 이에 초보 투자자들은 시장 고점에서 집중 투자하는 위험을 지양하고, 정기적 분할 매수를 통해 가격 변동성에 대응하는 것이 효과적이다. 소액부터 시작해 시장에 대한 이해도를 높이고, 중장기 관점으로 투자 규모를 단계적으로 확대하는 방식도 리스크 관리를 위한 핵심 방법이다.

아울러, 위험 관리를 위해 투자자는 사전에 손실 한도를 명확히 설정하는 손절 규칙을 수립해야 한다. 시장 급락 시 손실을 최소화할 수 있는 규율적 매매 원칙은 감정적 의사결정을 배제하고 장기 투자 성공률을 높인다. 이와 함께, 배당주 중심의 안정적 수익원을 일정 비중 포함하는 포트폴리오 구성은 변동성을 완화하고 심리적 안정감을 제공한다.

산업별 종목 변동성과 수익률 차별화 이해하기

특정 산업 내에서도 개별 종목들의 수익률은 매우 이질적으로 나타난다. 예를 들어, AI·반도체 산업 내에서도 엔비디아, 마이크로소프트, 구글과 같은 실적 검증된 대형주는 안정적 성장세를 시현하는 반면, 테마성만 부각된 소형주는 급등락 리스크가 크다. 이는 산업 전체 성장 모멘텀과 개별 기업 펀더멘털 간 괴리에 기인한다.

투자자는 ETF를 통해 해당 산업 내 다수의 종목에 동시 투자함으로써, 개별 기업 변동성을 체계적으로 분산할 수 있다. 그러나 ETF 내 다수 종목이 동반 하락할 경우 전반적 손실을 피하기 어렵기 때문에, 투자자는 ETF 포트폴리오를 다양한 산업과 자산군으로 다각화하는 것이 요구된다.

또한, 코스피 및 나스닥 시장 내 주도 업종 및 상위 종목들의 연간 수익률 편차는 크게 벌어져, 개별 종목 투자 시 철저한 선정과 집중 분석이 반드시 필요하다. 대형 우량주의 안정성과 성장주·테마주의 고변동성을 동시에 이해해야 각 투자 목적에 맞는 포트폴리오를 설계할 수 있다.

산업별 이질적 수익률 특성은 투자자의 수익 전망과 위험감수 수준에 따른 투자 비중 결정에도 영향을 미치므로, 공부와 데이터 분석에 기반한 의사결정이 반드시 뒷받침되어야 한다.

세제 혜택 확대가 초보 투자자 및 시장에 미친 영향 분석

2026년 현재, 납입액에 대한 세액공제, 분배금 비과세, 양도소득세 감면 등 퇴직연금과 개인종합자산관리계좌(ISA)에 부여된 세제 혜택은 ETF 투자를 크게 확대한 주요 요인으로 작용하고 있다. 특히, 3년 이상 장기 투자에 따른 비과세 혜택과 9% 분리과세를 통한 실질 세부담 경감은 초보 투자자들의 안정적인 자산 형성과 투자 참여를 촉진했다.

세제 혜택은 단순한 절세 효과를 넘어, 투자자에게 장기 자산 증식 동기를 부여함으로써 시장의 거래 활성화와 수익률 안정에도 기여하는 구조적 요인이다. 다만, 투자자가 투자기간 요건을 충족하지 못하거나 조기 환매 시 세액 추징이 발생할 수 있어 제도의 적정 운용과 교육이 병행되어야 한다.

한편, 증여세 완화 정책과 ISA 비과세 한도 확대 추진은 미래 세대의 금융 자산 증식 지원과 시장 안정성을 높이는 데에도 긍정적 영향을 미치고 있다. 정부의 증시 활성화 정책과 맞물려, 이러한 세제 환경 변화는 ETF 투자 초보자 및 일반 투자자 모두의 참여 확대로 이어지고 있다.

그러나 세제 혜택은 투자자별 소득 수준, 투자금 규모 및 투자 포트폴리오에 따라 차별적 효과를 발생시키므로, 맞춤형 세제 활용과 전문적 상담이 더욱 중요하다.

위험 관리 실천법과 세제 혜택에 기반한 투자 행태 변화를 이해한 후, 다음 서브섹션에서는 ETF 투자 시 직면하는 변동성과 위험자산 배분 전략을 심층적으로 다루며, 투자자들이 고수익성과 안정성을 동시에 추구할 수 있는 구체적 포트폴리오 설계와 실행 전략을 소개한다.

5. 2026년 ETF 시장의 전망과 투자 전략의 종합적 권고

ETF 시장 전망과 전략적 투자 권고

이 서브섹션은 2026년 ETF 시장의 향후 성장 전망과 주요 동력에 대한 구체적인 데이터를 기반으로 시장의 구조적 변화를 진단한다. 또한 급성장 중인 퇴직연금 내 ETF 투자 현황을 상세 분석하여 자금 유입 배경을 해석하며, 테마 ETF 비중을 전략적으로 조절할 시점과 방법에 관한 실용적 권고를 제시한다. 앞선 ETF 시장 구조 변화와 퇴직연금 투자 전략 분석 내용을 토대로, 투자자가 최종 의사결정을 할 때 고려해야 할 핵심 인사이트를 제공하는 역할을 수행한다.

2028년 데이터센터 전력 소비량 증가와 시장 성장 전망

전 세계 데이터센터의 전력 소비량은 2024년 약 400테라와트시(TWh)에서 2030년 약 945테라와트시로 두 배 이상 증가할 전망이다. 이는 세계 전체 전력 수요의 약 4%에 해당하는 규모로, 특히 AI 관련 데이터센터가 전체 소비량 증가의 주축으로 지목된다.

미국의 데이터센터 전력 사용은 2023년 176TWh에서 2028년에는 325~580TWh로 크게 늘어날 것으로 예상되며, 전체 미국 전력 소비의 6.7~12%를 차지할 것으로 전망된다. 이는 2018년 1.9%에서 크게 확장된 수치로, 데이터센터의 전력 수요 급증은 AI 인프라 확장과 맞물려 가파른 상승세를 보인다.

데이터센터 전력 소비 수요 급증은 AI 생태계 및 반도체 산업과 직결되고 있어, 전력 인프라 관련 ETF 성장의 주요 원동력으로 작용한다. 하지만 전력 인프라 공급 현실은 수요를 따라가지 못하며, 빅테크 기업들이 소형모듈원전(SMR), 직접 전력 확보 등 다양한 방식을 도입해 대응 중이다.

퇴직연금 ETF 자금 4년간 9배 급증 배경과 투자 환경 이해

국내 퇴직연금 계좌 내 ETF 운용 자금은 최근 4년간 약 9배 가까이 증가하며 2026년 현재 200조 원 이상에 이르렀다. 이는 연금 투자자들의 실적배당형 상품에 대한 선호 확대와 ETF의 편리성, 저비용 구조가 맞물린 결과이다. 실제 데이터에 따르면 2023년 22조 원에서 2024년 55조 원, 2025년 100조 원, 그리고 2026년 200조 원으로 급격히 확대되었다는 점이 이를 뒷받침한다 [차트: 퇴직연금 ETF 자산 증가 추세].

ETF를 포함한 실적배당형 상품에 대한 높은 수익률 격차와 정부의 연금 활성화 정책, 세액공제 및 분배금 비과세 혜택은 퇴직연금 자금이 은행권에서 증권업계로 빠르게 이동하는 중요한 이유로 분석된다. DC 및 IRP형 퇴직연금 계좌 내 ETF 비중은 50%를 상회하고 있으며, 위험자산 한도 70%에 근접해 운용되고 있다.

개인 연금투자자들의 주식 및 테마형 ETF 투자 확대로 은행권 ETF 판매액은 2026년 1분기 37조 원을 돌파하며 전년 대비 80% 이상 증가했다. 이 중 퇴직연금 계좌가 주도적 역할을 하며, 목표 수익률에 따라 자동 환매되는 목표전환형 ETF 신탁상품의 인기가 크게 늘었다.

테마 ETF 비중 조절의 최적 시기와 전략적 대응 방안

테마형 ETF는 특정 산업 성장 기대에 기반한 수익률 우위를 가짐에도 불구하고 높은 변동성과 시장 조정 위험을 동반하므로, 투자자는 정기적인 성과 점검과 비중 조정을 필수적으로 수행해야 한다.

2026년 AI·반도체 테마는 상반기 급격한 상승세를 보였으나, 하반기 시장 불확실성 증가에 따라 위험 대비 수익 최적화를 위해 비중 축소와 안정적 배당형 자산 확대 전략이 강조되고 있다. 최소 1년 단위 성과 평가를 통해 과도한 집중 투자 위험을 완화하는 것이 권고된다.

코어-새틀라이트 전략은 위험자산 70% 한도 내에서 핵심 지수 ETF(코어)에 60~70% 배분하고, 성장 테마 ETF(새틀라이트) 비중을 10~20%로 제한한다. 이 전략은 투자자 포트폴리오의 안정성과 수익성 균형을 도모하며, 상황에 따라 유연한 비중 조정이 가능하도록 설계됐다.

앞서 2026년 ETF 시장의 구조적 변화와 퇴직연금 계좌 내 투자 전략에 따른 동향을 살펴보았다면, 다음 서브섹션에서는 투자자 관점의 위험 관리 전략과 실제 투자 실행에 필요한 구체적 전략을 집중적으로 다룰 것이다.

ETF 투자 가치와 행동 변화의 실체 분석

본 서브섹션은 ETF 투자 전략의 실용적 가치와 이에 따른 투자자 행동 변화를 심층 분석한다. 앞서 서술한 ETF 시장과 퇴직연금 내 투자 전략, 위험 관리 방안에 이어, 이 부분에서는 특히 초보 투자자 관점에서 분산 투자 효과와 테마 산업 내 종목 간 수익률 차이, 그리고 장기 투자 시 수익 안정화 조건을 중심으로 투자자들이 실제 겪는 경험과 전략적 선택의 배경을 구체적으로 파고든다. 이를 통해 전체 리포트의 투자자 맞춤형 접근법 완성에 기여한다.

초보 투자자의 ETF 분산투자, 위험 경감과 성장 촉진

ETF는 여러 종목에 동시에 투자할 수 있도록 구성된 상품으로, 초보 투자자가 개별 종목에 투자할 때 겪는 높은 리스크를 효과적으로 낮춘다. 실제 투자 사례들은 특정 산업 내에서 모든 개별 종목이 동반 상승하지 않음을 보여주며, 이로 인해 개별 종목 투자에서 발생할 수 있는 변동성 리스크가 ETF 단일 상품으로 축소된다는 점이 입증되고 있다.

예를 들어, AI 반도체 산업 내에서 엔비디아, 삼성전자, SK하이닉스 등 주요 기업의 성장세는 강하지만, 그 외 테마 내 일부 종목은 단기 변동성이 매우 크거나 실적 부진으로 평가받기도 한다. ETF는 이러한 종목별 변동성을 분산하여 투자자가 상대적으로 안정적인 수익 흐름을 확보할 수 있도록 돕는다.

초보자 관점에서 ETF 투자는 투자 포트폴리오 내 리스크 분산 효과를 자동적으로 구현하며, 이로 인해 심리적 안정 효과도 동반한다. 이는 단일 종목 투자처럼 급락 시 급격한 손실충격에서 어느 정도 방어가 가능하다는 점에서 중요한 의미를 가진다.

테마 산업 내 개별 종목과 ETF 수익률 차이에 관한 실증 분석

테마 산업 내 개별 종목들의 수익률 편차는 매우 크다. 예를 들어 반도체·AI 분야에서는 시가총액 1위 기업과 중소형 기업 간의 주가 상승률 차이가 수십 퍼센트에 달하는 경우가 빈번하다. 이러한 차이는 투자자의 전략적 종목 선정 어려움과 관련 있으며, 높은 변동성은 투자자에게 심리적 부담을 초래한다.

반면 ETF는 다수의 종목을 묶어 상대적으로 안정적인 수익률을 보여준다. 실제 2026년 기준 TIGER 반도체TOP10 ETF는 주요 대형주 및 중견 종목으로 구성되어 시장 평균 수익률과 내외부 편차를 완화하는 역할을 수행하고 있다.

이로 인해 투자자는 특정 개별 종목의 극심한 가격 변동 위험을 분산하면서도 테마 산업 성장의 수혜를 동시에 누릴 수 있다. 다만, ETF도 개별 주가의 급락 영향을 받을 수 있으므로 투자자는 리스크 관리 전략을 반드시 병행해야 한다.

장기 ETF 투자에서 수익 안정화 조건과 전략적 접근

장기 투자의 안정적인 수익 확보를 위해서는 명확한 투자 기간 설정과 규칙적인 투자 실행이 필수적이다. 특히 적립식 투자는 시장 변동으로 인한 단기 리스크를 완화하고 평균 매입 단가를 낮추어 장기적으로 효율적인 투자 결과를 도출할 수 있다.

또한 장기 투자에서는 세제 혜택을 극대화할 수 있는 계좌 활용과 ETF의 낮은 운용 보수가 총수익률에 긍정적인 영향을 미친다. 투자를 시작하는 초보자는 소액부터 분할 투자하며 시간에 따른 시장 변동성을 분산하는 방식을 권장한다.

이와 함께 정기적인 포트폴리오 점검과 리밸런싱을 통해 투자 자산 간 비율을 조절하고, 시장 환경 변화 및 개인 목표 변화에 적절히 대응하는 것이 안정성과 수익성 확보에 핵심이다.

한편, 투자자 행동 변화 측면에서는 체계적인 정보 수집과 투자 교육이 장기 투자에 대한 신뢰감을 조성하며, 이는 결과적으로 장기간의 시장 참여와 꾸준한 자산 증식으로 이어진다.

이러한 ETF 투자자의 실용적 가치 인식과 행동 변화의 분석은 이어질 다음 서브섹션에서 테마 ETF의 변동성 관리 및 구체적 분할 매수 전략을 통해 위험을 최소화하는 구체적인 방법론으로 자연스럽게 확장된다.

ETF 투자 전략의 종합적 권고: 안정과 성장의 균형 추구

본 서브섹션은 2026년 ETF 시장의 전반적 전망과 투자 전략 권고 섹션 내에서, ETF 투자자들이 포트폴리오 내 위험 완화를 위해 안전자산 비중(안 여행자)을 어떻게 최적 조절할 것인지, ETF의 분산·저비용·세제 혜택이 어떻게 상호작용하는지, 그리고 장기 성장을 위해 적정 투자 기간을 구체적으로 제시하는 역할을 수행한다. 앞선 섹션에서 2026년 ETF시장과 퇴직연금 내 투자 전략, 위험 관리 방법을 다룬 데에 이어, 구체적 실무 적용을 위한 투자 지침을 마무리하는 연결 고리로 자리한다.

안전자산 비중 최적화: 위험 관리의 실질적 해법

ETF 투자를 실행하는 투자자들에게 있어 포트폴리오 내 '안전자산' 비중 조절은 위험 관리의 핵심 매커니즘이다. 안전자산 비중을 적절히 배분함으로써 주식형 테마 ETF에서 발생할 수 있는 급등락 위험을 상쇄할 수 있다.

시장 상황을 감안한 분석 결과에 따르면, 위험자산 70% 한도 내에서 안전자산을 20~30% 범위로 배분하는 전략이 장기적 성과 안정에 적합하다. 이는 현금 및 채권 ETF를 포함하며, 변동성 낮춤과 투자 심리 안정에 기여한다.

실무적으로, 분기별 혹은 반기별 리밸런싱 시점에 포트폴리오 내 위험자산과 안전자산 비중을 점검해 목표 비중에서 ±5% 이상의 편차가 확인될 경우 조정하는 것이 권고된다. 리밸런싱 과정에서 과도한 테마 ETF 쏠림 현상을 완화하고, 변동성 급등 위험에 대처하는 전략적 조치다.

분산·저비용·세제혜택: ETF 투자 가치 간 상호작용 분석

ETF 투자에서 핵심 가치를 이루는 분산 투자, 저비용 운용, 그리고 세제 혜택은 서로 독립적인 요소가 아닌 상호 증대 효과를 내는 통합적 전략 요소로 평가된다.

분산 투자는 다양한 종목과 산업군, 심지어 국가별 분산을 통해 투자위험을 저감시킨다. 이는 특히 개별 테마 ETF가 가진 내재적 변동성 리스크를 완화하는 데 필수적이다.

저비용 구조는 보수 및 수수료 부담을 줄여 장기 복리 수익률 개선에 직접적으로 작용한다. 동일한 시장 수익률을 추종하더라도 운용 보수 차이가 누적되면 수익률 격차는 크게 벌어진다.

세제 혜택은 ETF 투자자의 실질 성과를 높이는 중요한 인센티브로, 특히 퇴직연금 및 연금저축계좌 내 ETF 투자는 납입액에 대한 세액공제와 운용 수익의 과세이연, 연금 수령 시 저율 과세 등의 장점을 포함한다.

이 세 가지 핵심 가치 요소가 결합될 때, 개인 투자자는 장기적으로 안정적이면서도 비용 효율성이 확보된 포트폴리오를 구축할 수 있으며, 이는 지속 가능한 자산 증식 전략으로 자리매김한다.

장기 성장 ETF 비중과 최소 투자 기간: 현실적 투자 설계 가이드

장기 목표 달성을 위한 ETF 투자에서 최소 권장 투자 기간은 5년 이상이 기준이다. 10년 이상 장기 투자 시 복리 효과가 극대화되며 시장 변동성에 대한 내성이 강화된다.

분석에 따르면, 연평균 8% 내외의 안정된 수익률을 통상 가정할 때, 최소 5년 투자로도 의미 있는 자산 증식이 가능하나, 10년 이상 시뮬레이션에서는 투자 원금 대비 두 배 이상 성과가 기대된다.

장기 투자 설계 시에는 테마 ETF 비중을 10~20% 수준으로 제한하는 것이 바람직하며, 나머지 60~70%는 대형 시장지수 ETF(예: S&P 500, KOSPI 200 등)로 구성해 코어-새틀라이트 전략을 구사하는 것이 권장된다.

투자 기간 및 비중 조절은 연간 리밸런싱과 성과 점검을 통해 시장 환경 변화에 맞게 조정되며, 장기간 꾸준한 투자 관리는 세제 혜택과 함께 장기 자산 형성의 실질적 기반이 된다.

앞서 다룬 투자 전략의 구체적 권고 사항들은 ETF 투자자들이 2026년 이후 시장 변화와 리스크 요인에 유연히 대응하는 기초 토대를 제공한다. 다음 섹션에서는 이러한 전략을 기반으로 한 위험 관리 구체화와 실용적 투자 행동 변화를 자세히 살펴봄으로써 투자 성과 극대화를 위한 포괄적 지침을 완성할 것이다.

결론

2026년 ETF 시장은 AI 반도체와 전력 인프라 테마를 중심으로 한 대규모 자금 유입과 산업 성장에 힘입어 새로운 고성장 국면에 진입했다. 반도체 시장 내 SK하이닉스와 삼성전자의 점유율 경쟁과 함께 전력 인프라 기업들의 실적 확대는 ETF 성과의 주요 동력이 되며, 이는 시장 참여자들의 투자 심리를 극대화하고 있다.

투자자들은 코어-새틀라이트 전략 내 위험자산 70% 한도를 엄격히 준수하면서 분산투자와 분할 매수를 통해 변동성 위험을 효과적으로 관리하고 있다. 또한, 퇴직연금 세제 혜택과 장기 복리 효과를 극대화하기 위한 월별 적립 투자와 정기 리밸런싱은 투자 성과의 안정성과 연계되어 ETF 투자 가치를 근본적으로 강화하고 있다.

AI·반도체 ETF의 고변동성에도 불구하고, 전략적 비중 조절과 안전자산 배분을 통해 위험을 최소화하는 것이 필수적이다. 전력 인프라 ETF의 고농축 포트폴리오 리스크는 체계적인 리스크 관리와 투자 다변화를 통해 해소 가능하다. 따라서 2026년 ETF 시장의 성공적 투자와 지속 가능한 성장을 위해서는 이 모든 요소를 통합한 명확하고 체계적인 전략 실행만이 유일한 해법이다.

결론적으로, AI 반도체 및 전력 인프라 ETF에 대한 집중 투자와 퇴직연금 내 최적화된 자산 배분 전략이 조화를 이룰 때, 투자자는 현 시장 변동성과 구조적 성장 기회를 동시에 잡을 수 있다. 이는 2026년 이후 국내 ETF 시장의 본질적 가치와 방향성을 가장 명확하게 반영하는 결론이다.

References

- 삼성전자·SK하이닉스 etf 출시 투자 총정리 : 2026 반도체 슈퍼사이클에 내 계좌도 탑승?

- 2026년 주식 투자 전략 5가지 알아보기

- 2026년 국내 ETF 시장 혁신과 성장 동력: 기술·인프라·규제의 삼중 변곡점

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 구조적 전환과 전략적 시사점

- AI 데이터센터 전력 수요 폭증과 ESS 배터리 시장의 혁신적 성장: 국내 ICT·2차전지 산업 투자 기회 분석

- TIGER 반도체TOP10 ETF 10조 돌파…테마 ETF 새 기록 |

- [2026 최신] AI 반도체 ETF TOP 4 추천: KODEX·ACE 수익률·섹터별 성과 비교 - Toprank

- 상장지수펀드(ETF)란 무엇인가, 지금 왜 300조 시대가 열렸나?

- 반도체 시장 2026년 전망 글로벌 성장 첨단 기술 수요 AI HBM 메모리

- 2026년 AI 전력인프라 ETF 총정리 | 국내·미국 상품 비교 및 투자 포인트

- 반도체 시장 동향과 삼성전자/하이닉스 주가 전망

- 2026 반도체 관련주 ETF SK하이닉스 삼성전자 총정리 - 생활 정보 꿀팁을 알려드립니다.

- KB RISE AI 관련 ETF 상위 5종목 및 구성 주식 최신 뉴스·투자 리포트

- KODEX AI전력핵심설비 — 1년 사이 5배 오른 전력 ETF, 지금 사도 될까 - do2story

- 암호화폐에서 반도체 ETF로…4월에만 8조원 몰려 < 뉴스위드AI < 크립토 < 기사본문 - 디지털투데이 (DigitalToday)

- 4월 마지막 주 ETF 시장, 전력 인프라 강세

- 2026년 글로벌 반도체 시장 분석과 투자 전략 핵심 인사이트

- 퇴직연금 ETF 투자방법, 70% 규칙 무시하면 큰일납니다

- AI 반도체 ETF 분할매수 시기: 한국 투자자 소수점 매매 전략

- 2026년 ETF 추천 및 시장 전망

- 엑스 마키나

- Contents

- 미국 주식편 (스타일/섹터/테마 ETF)

- KIS 글로벌 ETF 아이디어

- PDF 2023 롯데렌탈

- PDF Predictability of Bull and Bear Markets: A New Look at Forecasting ...

- 마켓타이밍 : 지표와 전략

- After the Impact of the Financial Crisis

- 2024 연간전망

- Corporate Action으로 알파 찾기

- PDF money2.daishin.com

- NVIDIA’s Next Frontier: $2.1 Billion Deal With IREN Redefines AI Data Center Economics

- 미국 Overweight - AI 인프라: 2026년 트럼프와 버블을 즐기 ...

- WINNING THE AI RACE

- 퀀트/철강금속 Overweight

- AI 수요는 광속 증가, 전력 대책은 아직…글로벌 AI DC 프로젝트 절반 지연·취소

- DOE Releases New Report Evaluating Increase in Electricity Demand from Data Centers

- U.S. data center boom driving wave of new gas-fired power plants

- "전력 먹는 하마 됐다"…AI 데이터센터, 美 신규 전력 절반 차지

- 바이든, 연방부지에 AI 데이터센터 건설 '행정명령' - 테크42

- 반도체 ETF, 수익률 2000% 돌파···SK하이닉스·삼성전자 쏠림에 자금 1조원대 유입 : 네이트 뉴스

- 최대 수익률 연 2000%?…대세는 반도체 2배 ETF

- 종전 기대감 ‘희비’… 전력·반도체 날고 원유·방산 휘청 [ETF 스퀘어]

- AI 광통신과 반도체 ETF, 투자 트렌드의 신흥 강자

- AI Optical Communication and Semiconductor ETFs Emerge as Investment Leaders

- 설비·인프라가 갈랐다…'SMR ETF' 미래에셋·한투운용 질주 : 네이트 뉴스

- 국내 ETF 시장, 한달새 평균 14.6% 급등···AI·전력·밸류업이 주도

- KODEX AI Semiconductor ETF Hits 200 Billion KRW, Captures Attention

- Analysis of Recent Trends and Returns in Semiconductor ETFs

- RISE 미국AI전력인프라액티브 - RISE ETF

- 미국 상장 AI 전력 ETF 추천 및 분석

- Quantum Stocks Surge: NVDA AI Sparks 500% Sector Boom

- AI 데이터센터 전력 수요 폭증과 ESS 배터리 시장의 혁신적 성장: 국내 ICT·2차전지 산업 투자 기회 분석

- [위클리 ETF] 4月 5주차, ‘KODEX AI전력핵심설비’ 수익률 톱 16.5%...전력·원유 ETF 강세

- 2026년 중국·미국 기술주 ETF 및 펀드 심층 분석과 전략적 투자 가이드

- Tech, Energy, and Crypto ETFs Ignite US Market, Fueling Growth and Transformation | Salt Lake City News, Weather, Sports, Breaking News | KUTV

- Surge in Power Infrastructure ETFs Fueled by AI Semiconductor Demand: 2024 Performance Review and 2025 Outlook

- 2026 ETF 비교 분석_SOXX, MAGS, QQQM, SCHD, JEPQ 수익률·수수료·배당률 총정리

- 분기별 실전 연금 투자 전략

- Semiconductor Boom 2026: NVDA, AMD Lead $1.3T AI Market

- soxx-ishares-semiconductor-etf-fund-fact-sheet- ...

- 한투운용 ‘ACE 엔비디아밸류체인액티브 ETF’, 순자산 2500억 돌파

- [ETF NOW] 한국투자신탁운용·KB자산운용·미래에셋자산운용·하나자산운용

- AI 시대 수혜주, 2026년 이후 주목할 기업 3곳 - 미래로닷컴

- AI 산업 투자 전망, 2026년 이후 핵심 동력 - 미래로닷컴

- SOXL 2025–2026: Riding a New Wave of AI-Driven Semiconductor Momentum

- KB국민·신한·하나·우리은행 ETF판매 37조 돌파…작년 두배

- “성과급·퇴직연금 줄줄이 ETF로” 올해 은행서 37조나 팔린 이유 [머니뭐니]

- 4대 은행 ETF 판매액 37조 돌파…작년 전체 판매액 두배 수준

- 글로벌 매크로 및 자산시장 전망

- “예금으론 노후 불안해”…퇴직연금 주식으로 대이동

- 코스피 밀어올린 큰손 '연금개미'…500조 퇴직연금, 증시 머니무브 가속화 : 네이트 뉴스

- "굴리면 20%, 묵히면 2%"…DC·IRP로 '머니무브'[판 커진 퇴직연금①]

- [주末머니]“하반기에도 증시 '머니무브'…퇴직연금·정책 효과”

- 퇴직연금 성장에 예탁금 '130조'...대형주·성장주 머니무브 가속 - 뉴스웨이

- [이슈] 퇴직연금 채권혼합 ETF 14조 돌파…주식 비중 확대 수요 반영 < 금융·증권 < 정치경제 < 기사본문 - 폴리뉴스 Polinews

- Part I 미국 신용 리스크 점검

- 은퇴포트폴리오를 통한 소득인출 전략

- 2022년도 부안중앙농협 현황

- 에센트 2026년 1분기 실적: 12% ROE로 수익성 반등 By Investing.com

- PDF Follow-up report on vulnerabilities in the residential real estate sectors of the EEA ...

- 주식시장은 얼마나 안정적인가?

- Optimal Asset Allocation for Defined Contribution Pension to Minimize Shortfall Risk of Income Replacement Rate -Journal of the Korea Society for Simulation | Korea Science

- Goals-based Investing and Contributing Strategies for an Income Replacement Rate in the DC Occupational Pension Scheme of Korea

- 그림 8

- 3. 수치적 함의

- PDF IFRS 17 Risk Adjustment for Non-Financial Risk for Property and Casualty Insurance ...

- 신규상장 주식의 개인투자자 투자행태

- 💎『작지만 강한 한 방!』 코스닥 중소형주 핵심투자 전략💎

- 빅테크 비중 과밀화 해소를 위한 NASDAQ 100 특별 리밸런싱 ...

- AI 데이터센터 혁신의 혈관을 뚫다: 광통신과 CPO 기술의 미래 전망과 투자 전략

- 변동성 장세 자산 재배분 원칙 전략 사례

- 키움운용, 'KIWOOM 미국AI테크하이베타 ETF' 12일 상장 : 네이트 뉴스

- Adaptive Operator Selection for Optimization - Research

- Real Estate Portfolio Theory: Allocation, Diversification & CAPM | Ryan OConnell, CFA

- 기관 투자자가 주목하는 양자컴퓨터 (이유, 유망 종목)

- 씽크풀 : LS ELECTRIC(010120)밀릴때마다 물량 모아둘 기회로 보이며 이후 전망 및 대응

- A statistical theory of optimal decision-making in sports betting

- 종합주가지수

- 실전 매매 전략 및 기업 가치 심층 분석 보고서: 삼성중공업(010140)(by GEMINI)

- PDF 금호석 - rdata.kbsec.com

- 이수페타시스(007660) 심층 분석 및 실전 트레이딩 전략 보고서: AI 인프라 슈퍼 사이클과 수급 변곡점의 교차점(by GEMINI)

- 주식 시장 흐름 분석과 투자 심리 이해로 실패 줄이는 방법 총정리

- 코덱스200 투자 전략 쉽게 익히기 핵심 노하우 - 정보공유

- 연금복권 당첨 확률과 수령 방법 안전한 구매 전략

- 주식 대장주 찾는 방법

- HBM technology landscape 2026: market and AI demand

- SK하이닉스, HBM 시장 점유율 62%… 삼성전자 17% 3위

- 메모리 초호황에 삼성·SK하이닉스 추격 가속화하는 중국 메모리 업체[차이나는 중국] < 세계일반 < 세계 < 기사본문 - 스포탈코리아

- 메모리 반도체 시장 "올해 5000억 달러 + 알파" < 일반 < 전자 < 산업 < 기사본문 - ER 이코노믹리뷰

- 삼성전자 vs SK하이닉스 2026 누가 최종 승자??

- "SK하이닉스, 사상 첫 메모리 매출 1위 달성...HBM이 판도 바꿨다" - 테크42

- Sk hynix overtakes Samsung… In the HBM war, technology wins

- SK Hynix Overtakes Samsung as DRAM Market Leader for the First Time - Businesskorea

- SK hynix overtakes Samsung to claim top spot in global DRAM market : 네이트 뉴스

- SK hynix surpasses Samsung in global DRAM market share for first time : 네이트 뉴스

- "지수 단기급등 불안땐…일부는 액티브ETF 담아볼만" - 매일경제

- 2026년 4월 ETF 시장 분석: 우주항공·반도체·AI·원자력 테마별 투자 현황과 성과

- 글로벌 테마형 ETF, 연초 3개월 400억달러 유입…팬데믹 전후 포트폴리오 안정성 변화는?

- 초보자를 위한 ETF 포트폴리오 예시 3가지 (월 10만원·30만원·100만원)

- AI, 반도체, 원자력 테마 ETF 투자 전략 5가지: 2024년 고수익 노하우

- 2025년 미래 테마 투자 완전 가이드. 우주항공, AI, 반도체, 2차전지, 친환경, 바이오 등 주요 산업별 ETF 비교와 투자 전략 - 미르의 경제적 비상 2025 미래 테마 투자 가이드 | 우주항공 ETF부터 AI, 2차전지까지

- 월 10만원으로 시작하는 소액주식투자 | 2025년 수익구조 완벽 분석

- 카카오 페이 연금 저축 계좌 세액공제 ETF 투자

- [연금성공공식] 40대, 세액공제부터 포트폴리오까지 완성하는 연금 전략 #세액공제 #연금저축 #투자전략

- PDF 한화100세시대퇴직연금코리아레전드증권 자투자신탁(주식)

- 2025년 연말정산 완벽 가이드 - 소득공제·세액공제 총정리(irp,isa,연금저축, 벤처투자,엔젤투자소득공제,소득공제형채권, 고향사랑기부금, 문화비도 챙기자.

- 연금이 보인다 세금을 알아야

- 2023년 귀속 나이스 연말정산 시스템 설명서(연말정산대상자)

- IRP 세액공제 한도 2026 완벽 가이드

- [연금세제] 5월 세금 고지서 앞에서 연금 고객이 웃는 이유

- 정부정책포털 - 연금저축 세액공제 총정리 | 600만원 한도, IRP 합산 900만원, 공제율까지

- PDF 웹 툰 - checkathon.org

- 미래 AI 산업을 뒷받침하는 에너지 공급 혁신과 선도 기업 분석

- 데이터센터 확산에 부상한 원전…한미 협력 강화 필요

- [투자를IT다] 2026년 4월 4주차 IT기업 주요 소식과 시장 전망

- AI revolution: Impact Series | Barclays Investment Bank

- AI Data Centers Hit the Power Wall: Is the Gigawatt Buildout Hitting a Hard Infrastructure Ceiling?

- AI 시대의 전력 전쟁, 태양광과 배터리가 답이다!

- 연금투자레터 - 가장 높이 나는 갈매기가 가장 멀리 본다.

- [전문가 기고] 연금은 지키는 돈이다 < 기고 < 오피니언 < 기사본문 - 서울파이낸스

- "이런 불장 놓칠 수 없다"…퇴직연금도 주식형으로 '머니무브'

- [투자] 퇴직연금에서 말하는 위험자산은? 얼마나 투자할 수 있는가?

- 퇴직연금, 어디에 얼마나 투자할 수 있나?

- 안정·수익 모두 잡는 ‘채권혼합형 ETF’ 주목

- 노후 자금으로 '풀 매수'… 퇴직연금 30% 룰 뚫은 '채권혼합 ETF' 14조 돌파

- 퇴직연금 '채권혼합' 14조 돌파…주식 비중 70→85%까지, 틈새 노린 상품 봇물 : 네이트 뉴스

- 국내 퇴직연금의 운용성과 제고를 위한 제도 개혁방안

- “고객사가 줄 선다”⋯ 세계 AI•반도체 공급망 틀어 쥔 ‘삼성·SK’

- 2026년 글로벌 반도체 시장 1조3200억 달러…AI·HBM 수요 폭발로 두 자릿수 성장 기대

- SK하이닉스, 인텔과 HBM 패키지 공정 새판 짠다. 2.5D 패키징 기술 양산 추진 < 산업 < 기사본문 - 엠투데이

- 소재부품장비포럼

- SK하이닉스(000660) ₩1,622,000 ▼1.93% — 실시간 주가·배당·분석

- AI-Driven Transformation and Sectoral Dynamics: A Comprehensive Analysis of Q1 2026 Financial Performance and Strategic Outlook

- SK Square's 2025 Net Profit Soars 142% on Back of SK Hynix's Strong Performance — BigGo Finance

- Korea's AI Infrastructure Landscape: Navigating Growth, Competition, and Policy

- China's Aspirations in High Bandwidth Memory Production: A 2026 Vision

- U.S. Controls Reshape HBM Chip Industry

- 2025년 반도체 산업 전망과 주요 대장주 투자 전략 분석

- 50대 노후 재테크 전략

- 주식 기초 용어 10선 총정리: 2026년 필수 지식 체크리스트 - istockeconomy

- 분산투자와 집중투자, 무엇이 더 효과적일까? - xentube.co.kr

- 국내 ETF 추천 – 초보자부터 중급자까지 알아야 할 ETF 투자 가이드

- 주식 리스크 관리 필수 개념과 분산 투자 포트폴리오 구성 방법 자세히 알아보기

- 주식 투자 초보자를 위한 최소 금액 설정 및 분산 투자 종목 추천 가이드 (주린이 탈출 5단계 전략)

- 분산투자와 리스크 관리, 초보자를 위한 핵심 전략 (의미, 원칙, 전략)

- 주식 투자에서 분산투자가 중요한 이유

- 초보자를 위한 분산 투자 전략: 리스크 줄이는 방법

- 연금저축 vs IRP, 내게 맞는 노후대비 연금 상품은? - 금융이 알고 싶을 때, 토스피드

- RISE 코스닥150선물레버리지 - RISE ETF

- 주식 세금 체계 총정리, 금투세 도입 여부 및 국내 주식 매매 시 발생하는 세금

- RISE 네트워크인프라 - RISE ETF

- 우리 집

- 연금저축계좌

- ETF 이름에 ‘한국형’ 적혀 있는데 해외 과세된다니... 종합소득세 신고 앞두고 또 진통

- PDF 2024년 세법개정 후속 시행령 개정안 핵심사항

- 투자가이드

- PDF Ls Electric(010120)

- 2025 실적 전망

- LS ELECTRIC, AI발 전력 수요 폭증 및 실적 성장 기대감에 52주 신고가 경신

- LS일렉트릭 주가, 급등세... 이유는 증권가 전망?

- LS ELECTRIC 주가 전망 2026 — 52주 최저 3.5만서 19만, 아직 목표가 24만?

- “LS, 이제 지주회사 보다는 사업회사로 재평가해야 할 때”

- LS의 주가 상승세 및 투자 전망: 긍정적인 시장 기류 속 지속 성장 가능성

- 25.04.21 (월) 엔달러 환율에 대한 경계 필요, LS ELECTRIC, 한화엔진

- LS ELECTRIC 관련 신규 자료 미발견: 주가 급등 배경 분석을 위한 추가 데이터 필요

- LS ELECTRIC, 북미 시장 급성장 조명

- Explaining urban street perception inequities between residents and tourists using interpretable machine learning

- Impact of rich cultural tourism experience on tourist satisfactions and behavioral intentions toward Ningxia’s cultural heritage: Moderation role of perceived cultural distance

- PDF Study on the societal acceptance of Urban Air Mobility in Europe

- 저작자표시-비영리-변경금지 2.0 대한민국 이용자는 아래의 ...

- New Mobility For All

- 사회재난 피해 10명 중 4명…감염병이 97% 이상 차지, 코로나 여파 통계로 확인

- 2013년 0월 0일

- IEMed.

- 클룩, “동아시아∙동남아 여행객 한국 방문 의사 10명 중 1명도 안 돼” < 여행 < 여행·레저 < 기사본문 - 디스커버리뉴스(DISCOVERYNEWS)

- 일본과 한국의 國力 종합 비교-독일보다 큰 일본, 세계 1위의 삶의 질

- AI 데이터센터 전력 수요 2배 확대 속 RE100 조달률 12%의 역설

- PowerPoint 프레젠테이션

- 글로벌 AI·반도체 성장 모멘텀과 코스피·코스닥 시장 질적 개선의 현재와 미래

- 투자전략 | 한화투자증권

- 2026년 AI 반도체 투자, 숨겨진 리스크와 수익 잠재력 분석

- AI 반도체와 디지털 인프라: 대한민국의 글로벌 허브 도약과 투자·혁신 전략

- 코스피 7000선 돌파와 AI 반도체 슈퍼사이클: 국내 증시의 혁신 성장 전환과 금융당국 정책 대응

- IT 산업분석 - 2026 연간전망: AI가 이끄는 반도체, 2차전지 동행 사이클 : Npay 증권

- ETF 순자산 400조원 시대…자산운용 '빅2'에 돈 몰렸다 : 네이트 뉴스

- 삼전·하닉에 80조 쏠렸는데…'2배 레버리지'가 기름 붓나

- [이슈플러스]ETF 자금 폭증…'시가총액 가중 구조'로 종목 쏠림 커져

- KB RISE AI 관련 ETF 상위 5종목 및 구성 주식 최신 뉴스·투자 리포트

- 반도체·레버리지·완전 액티브까지…'ETF 대전' 열린 코스피 7500 시대 < 일반 < 증권 < 금융·증권 < 기사본문 - ER 이코노믹리뷰

- 연금저축펀드 및 퇴직연금 자산 배분을 위한 최적 ETF 포트폴리오 및 투자 전략 분석

- DRAM ETF Review: Honest Breakdown of 9 Stocks (2026)

- 미국 3대 증시 지수의 특성과 한계: 집중도 증가와 대안적 지수 접근법에 관한 분석

- Investment Insights on Dividend ETFs: Opportunities and Risks

- 미국 주식시장 상위 3대 기업 비중이 높은 ETF 분석 리포트

- 전일 국내 증시 리뷰

- PDF Ü _260408 - stock.pstatic.net

- 대명소노시즌 (007720)

- 2013년 0월 0일

- My Asset Guide Daily

- 특징주, 티엠씨-광통신(광케이블/광섬유 등) 테마 상승세에 9.86% ↑

- AJ네트웍스 (095570)

- Early Morning Surge Analysis: Themes Driving July 9 Stock Rally

- May 15 Thematic Movers: Biotech, Consumer Goods, Weather, Battery & Shipping Stocks

- Analyzing May 12–13 Theme Rallies: +7.62% Jobs, +7.35% Tunnels, +4.97% Construction, +4.28% Cardboard, +3.71% Equipment

- 국내 증시 강세에 따른 자산 이동 현상: 빚투, 머니무브, ETF 급성장, 보험 해지의 복합적 진단과 전략적 함의

- 증시 7,000 돌파와 ETF 폭발 성장: 빚투 열풍이 그리는 금융시장 근본 변화

- ETF Assets Surpass 450 Trillion Won, Stock ETFs Break 200 Trillion Won Barrier | AJU PRESS

- 코스피 불장 올라탄 ETF…국내 주식형 순자산 첫 200조

- 증시 활황과 부동산 변곡: ETF 성장·빚투 확산과 양도세 중과 유예 종료 영향 분석

- Hanwha's 'K-Manufacturing Core PLUS' Fund Tops ₩100 Billion in One Month; Minor ETF Investors Surpass 300,000 — BigGo Finance

- 투자도 '조기교육' 미성년 ETF 투자 30만명 시대…쓸어담은 종목은

- 국내 ETF 시장의 급성장과 AI·반도체 투자 전략의 진화 현황 분석

- “863% 폭증” …ETF 규모 2배 증가한 ‘꼬마 투자자’

- 유럽 ETF 시장 동향 및 ETF saving plan | 자본시장포커스 | 발간물 | 자본시장연구원

- [서울에너지포럼] “AI 데이터센터 전력수요 폭증…효율화·수요관리 없으면 시스템 부담 한계”

- 석탄에서 SMR까지, 한국 데이터센터 전력 공급원 5종 비교 분석

- AI 한 번 물으면 구글 검색 10배…'전기 먹는 하마' 데이터센터, 전력 뒷받침 되나 - 데일리팝

- AI 에너지 고속도로? 수도권의 에너지 식민지로 전락한 지방 - 슬로우뉴스.

- [ET단상] AI시대 데이터센터 '전력-공조-RE100' 통합 설계해야

- 전력 인프라로 완성될 전기의 시대

- Current and Prospects of Waste Heat Utilization and ...

- [투데이e코노믹] [기획] 데이터센터 경제학… AI 시대의 전력과 자본 경쟁

- [시론] AI 성패, 전력 인프라가 가른다

- 월배당 ETF 수익률보다 먼저 봐야 할 분배금 지속성

- 미국 ETF 추천 순위 정리 꼭 알아야할 핵심

- The Best Fidelity Bond ETFs to Buy for Monthly Income

- 2026 펀드 추천과 수익률 비교 총정리 초보자도 쉽게 이해하는 투자 전략 가이드

- 자녀 장기 투자 포트폴리오 설계: 국내·해외 주식 및 ETF 활용 전략

- 나스닥 100 ETF 완전 가이드: 개념부터 투자 전략까지

- ETF investment strategies: 5 long term ETFs to watch | Markets.com

- 주식 투자에서 ETF를 활용한 리스크 관리 전략, 효과는?

- ETF 종류별 수익률 예측 및 분석: 투자 전략 수립을 위한 완벽 가이드 - ONTOP💲금융&재테크

- [주간 퀀틴전시 플랜] 이례적인 Panic Sell 이후 KOSPI 전망. Deep ...

- S&P 500의 고평가 신호와 금리·정책 교차로 — 2~4주(단기)와 1년+ (중장기) 전망: 변수·시나리오·투자 지침 – 월스트리트 데일리 뉴스

- 현대ADM(187660), 상한가·역대 최고가 경신! 지금이 기회일까?

- AI 인프라 붐의 실체와 리스크: 반도체·데이터센터·전력 인프라가 미국 주식시장에 미칠 장기적(1년+) 영향 — 2~4주 단기 신호와 투자 실무 가이드 – 월스트리트 데일리 뉴스

- Gold는 미국의 이란 해상 봉쇄가 확인된 후 조정 국면에 들어갔습니다.

- 중동 지정학 리스크(호르무즈 해협·이란 사태)가 2~4주 및 장기(1년+) 미국 주식시장에 미칠 영향 — 단기 예측과 포트폴리오 대책 – 월스트리트 데일리 뉴스

- 디스인플레이션 신호와 데이터 왜곡: 2~4주 후 미국 주식시장 전망과 투자 전략 – 월스트리트 데일리 뉴스

- "극심한 저평가?"AI가 분석해주는 대한해운(005880) 상승확률은?

- [2026년 증시 전망] 코스피 6000 시대, 대세 상승장 지속 기간과 단기 하락(조정) 완벽 대비 가이드

- AI주식상승확률분석 : 이지홀딩스(035810) 주가 전망과 상승확률 분석 | investing.com

- 코스피 수익률도 제쳤다…'분리과세' 배당주로 머니무브

- 불확실성 속 기술주 강세와 공급 절벽: 2026년 5월 국내 시장의 다층적 동향과 투자 전략

- 퇴직연금 수령 방법, 한국 고배당 ETF 수익률 순위 TOP3

- [Part 2] ETF 투자 방법 – 미국 ETF, 한국 ETF 추천 2026 포트폴리오 (KODEX 200, TIGER 200은 뭐야?)

- ETF 수익률 비교 2026: 추천 TOP 전략 안 보면 손해

- 최근 SCHD 배당금 $0.28 체감 충격, 분기배당 하나 때문에 해외 주식을 포기할 수가 없었다는데

- 30대부터 60대까지 연령대별 ETF 투자 전략, 3종목으로 노후까지 가능?

- 미국 배당금 재투자 ETF 완벽 가이드 🇺🇸💰

- 배당 성장형 ETF vs 고배당 ETF 완벽 비교: 2025년 투자 전략 가이드

- SOL 금융지주플러스고배당 484880 ETF 전략 구성 수수료 특징

- 글로벌 ETF Weekly

- 1 ETF of the Week Weekly Event 2023 ...

- 연금에서 BBIG ETF 투자할 때, 위험 관리가 걱정되세요?

- 3557호 / 2018년 12월 11일 (화)

- SPY, VOO, IVV 차이점은? S&P500 ETF 고르는법 알려드려요

- "코스피 7000? 내 수익률만 왜 이모양?"…'최후에 웃는 자' 되는 법 [2026 서울머니쇼] : 네이트 뉴스

- 최신 S&P 500 연평균 수익률, 리스크, 복리효과

- 1 Unstoppable Vanguard ETF That Could Turn $1,000 Into $143,000 or More With Next to No Effort

- 1 Unstoppable Vanguard ETF That Could Turn $1,000 Into $143,000 or More With Next to No Effort | The Motley Fool

- 1 Unstoppable Vanguard ETF That Could Turn $1,000 Into $143,000 or More With Next to No Effort | Nasdaq

- K변압기 호황 속 '기술격차' '환경규제' 복병 : 네이트 뉴스

- 투자 유망 주식/ETF/펀드

- 한국 증시 시가총액 세계 8위 등극, 반도체 소강 속 순환매 확산

- 화수분 전략

- ETF Weekly 글로벌 주식전략 경제분석 해외채권 ...

- 대한전선, 해저케이블 수주로 전력망 수익화 부각 | 김명수 기자 | 톱스타뉴스

- 두산에너빌리티전망, 각 증권사 컨센서스 총 취합

- 2026년 경제 및 금융시장 전망 - money.daishin.com - 대신증권

- Harnessing Unrecognizable Faces for Improving ...

- 병원 결제부터 판다 이동 경로까지…中 안면인식 경제의 진화 [차이나 워치] : 네이트 뉴스

- 병원 결제부터 판다 이동 경로까지…中 안면인식 경제의 진화 [차이나 워치]

- PDF 2021 Biometric Technology Rally Results Webinar - Homeland Security

- The Mobility Hub of the Future

- Smart Beta ETFs for Defense | 2026 Market Volatility

- 자산운용보고서

- 투자는 어렵다는 생각은 그만! 초보자를 위한 소액 투자 시작하는 방법 - 인포브릿지

- 생각이 자라는 숲 - 목림의 경제와 정책 이야기 | 데이터로 검증하는 투자전략 & 의정일지

- 2026년 초보 투자자를 위한 종합 주식 투자 가이드: 개념부터 전략·리스크 관리까지

- 초보 주식 시작법 기초 개념 투자 전략

- 초보자를 위한 ETF 투자에서 분산투자와 위험 관리 전략으로 안정성 높이기 - 16

- 초보 투자자를 위한 ETF 포트폴리오 구성법(구성 이유, 핵심 원칙, 투자실수 예시)

- 초보투자자를 위한 ETF 투자전략 및 추천 종목

- [ETF란?] ETF 스타터팩 2편 : ETF 트렌드 알아보기

- [랭킹연구소] 한국 ETF 권력 지도 순위…“상장 1058개·373조원, 삼성(KODEX)·미래에셋(TIGER)가 72% 장악"

- PDF 2026. 4. 21 Ⅰ ETF Issue Bri - stock.pstatic.net

- PDF 2026. 4. 28 Ⅰ ETF Issue Bri

- 코스피 7,000 시대, ETF 급성장과 파생결합증권 회복의 전략적 통합

- 코스피200과 RIA 제도가 주도하는 국내 ETF 시장 기하급수 성장의 미래지향적 분석

- 국내 ETF 정리

- 2026년 국내 ETF 순매수, 자산운용사 순위 변화

- |2025년 8월 29일 | 8월 국내 증시는 지난 두 달간 이어지던 ...

- ‘투자의 귀재’ 워런 버핏 조차도…“내가 죽은 뒤 유산의 90%는 ○○에 투자하라” [‘주린이’ 1억 벌기 프로젝트]

- PDF 호텔신라 (008770)

- ‘7000피 랠리’라는데…코스피 종목 10개 중 9개는 지수 상승률 못 이겼다

- NAVER (035420) - 커머스가 추가 밸류 확보의 키

- PDF Naver (035420)

- Workshop on Statistical Organization

- 우리나라 산업경쟁력과 경제성장

- JARGON

- Essays on Overlapping Generations Models and Social ...

- PDF Systematic Review of Evidence on The Impact of Tax Incentives in Latin ...

- PDF Optimal Subsidies for Green Hydrogen Production National Bureau of ...

- PDF The impact of revenue diversification on bank profitability and ...

- 상업용부동산의 투자위험 측정지표에 관한 연구*

- FisCaL DeCentraLization anD LanD PoLICIES

- 대한민국AI DC 클러스터구축 - –현황과과제

- PDF 대한민국 Ai Dc 클러스터 구축

- 삼전닉스 폭등 뒤에 '이것' 있었다…240조 '뭉칫돈' 몰린 곳 [분석+]

- "닷컴 버블 데자뷔" 반도체 열풍, 역대급 ETF 자금 유입···마이클 버리 '숏'에도 시장은 '마이웨이'

- 4월에만 12조 판 개인들 인버스 ETF는 사들였다

- 4월에만 12조 판 개인들 인버스 ETF는 사들였다 : 네이트 뉴스

- ACE AI반도체TOP3+ ETF, 올해 개인 순매수 1000억원 돌파 < 보도자료 < 금융·증권 < 경제 < 기사본문 - 스트레이트뉴스

- 반도체 폭락에 베팅했다가…'엇박자 투자'에 단타 개미들 '손실'

- 반도체 폭락에 베팅했다가…'엇박자 투자'에 단타 개미들 '손실' - 부산파이낸셜뉴스

- 금융통화위원회(정기) 의사록

- Hana 미국주식 Monthly

- 금융·보험세제연구 : 집합투자기구, 보험

- 서울 아파트시장·장기보유 매도 급증·방시혁 수사: 양도세 중과 종료와 시장 안정성 위기

- 경기도 고유가 피해지원금과 국민성장펀드 정책: 지역경제 활성화와 전략산업 혁신의 쌍두마차

- 미성년자 투자 급증: 디지털 금융 전환과 세대 간 자산 형성의 전략적 인사이트

- 해외주식 팔고 국내로 유턴하면 세금 깎아준다... 자본시장 ‘심폐소생술’ - 에너지안전신문

- 배당소득 분리과세 법안 합의 총정리 || 최고 세율 30% · 50억 초과 구간 추가

- ‘오천피’ 공들이는 李대통령…3년 이상 ISA 비과세 늘릴 듯

- 2025년 정부 주도 증시 부양 정책과 주가 흐름의 비밀 - Newstoday

- 연금저축펀드 추천 세제 혜택 노후 자산 투자 가입 방법

- 미래를 여는 우주 항공 산업, 지금이 핵심 매수 타점인가? 최신 분석 총정리 - 미래로닷컴

- TIGER K방산&우주 ETF (463250), 방산·우주항공 테마주 투자 성과와 리스크 총정리 (2025 최신판)

- 미중 관세 철회로 ETF 급등! 2025년 ETF 투자 전략과 수혜 종목 정리

- 미국 ETF 종류 총정리 — 성향별 추천 상품 가이드 (2026) - Orbit Blog

- 전체

- [ETF 분석] 차이나 휴머노이드로봇, TIGER vs KODEX 심층 비교 - 설까치의 가치투자

- ETF 투자 경험자의 솔직 후기: 종류별 장단점 분석과 투자 전략 - 투머니 | To Money

- 🔥 테마형 ETF 제대로 알기 2부: 실전 포트폴리오, 매수·매도 규칙, 시뮬레이션

- 장기 수익을 위한 한국 주식 포트폴리오 구성법

- 코스피 랠리에 '메가ETF' 100개 육박<BR> KODEX200 순자산 26조로 전체 1위

- ‘머니 블랙홀’ 반도체, 빛과 그림자 [스페셜리포트]

- "반도체 슈퍼사이클에 올라탄 개인"…TIGER 반도체TOP10 인기몰이 < 보도자료 < 금융·증권 < 인베스팅 < 기사본문 - 비즈니스플러스

- `반도체는 TIGER`…고삐 당기는 미래에셋운용 - 뷰어스

- Korean ETFs Surge As Defense And Tech Boom

- TIGER 반도체TOP10, 순자산 10兆 돌파 : 네이트 뉴스

- 미래에셋운용, 'TIGER 반도체TOP10' 순자산 10조원 돌파

- 미래에셋운용 '반도체TOP10 ETF', 순자산 10조원 돌파 - 퍼블릭뉴스통신(Public news-network for TTL)

- 미래에셋운용 'TIGER 반도체TOP10 ETF', 순자산 10조원 돌파 : 네이트 뉴스