코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 구조적 전환과 전략적 시사점

목차

요약

2026년 한국 증시는 코스피 7000선 돌파와 SK하이닉스의 전례 없는 고수익 실적으로 전환점을 맞았다. 단기간의 급격한 상승 가속화와 대형 반도체주의 독주 현상은 국내 증시 구조의 근본적 변화와 글로벌 투자자들의 전략적 관심 집중을 반영한다. 특히 SK하이닉스의 71.5% 영업이익률 달성은 고대역폭 메모리(HBM) 중심 수익 구조 전환의 결과로, AI 인프라 투자 확대가 강력한 성장 동력임을 확인시켰다.

시장 내 자금은 외국인과 기관 중심으로 대형 반도체주에 집중되었으며, 개인은 ETF 투자 확대를 통해 간접 참여하는 양상이다. 이와 함께 매수 사이드카 발동과 같은 변동성 관리 장치의 빈번한 작동은 급등장 속 리스크 통제의 중요성을 일깨운다. 향후에는 지정학적 리스크와 공급 과잉 우려 속에서도 대형주 중심 상승 지속과 더불어 소형주 및 신성장 산업에 대한 투자 모멘텀 전환 가능성을 주시해야 한다.

서론

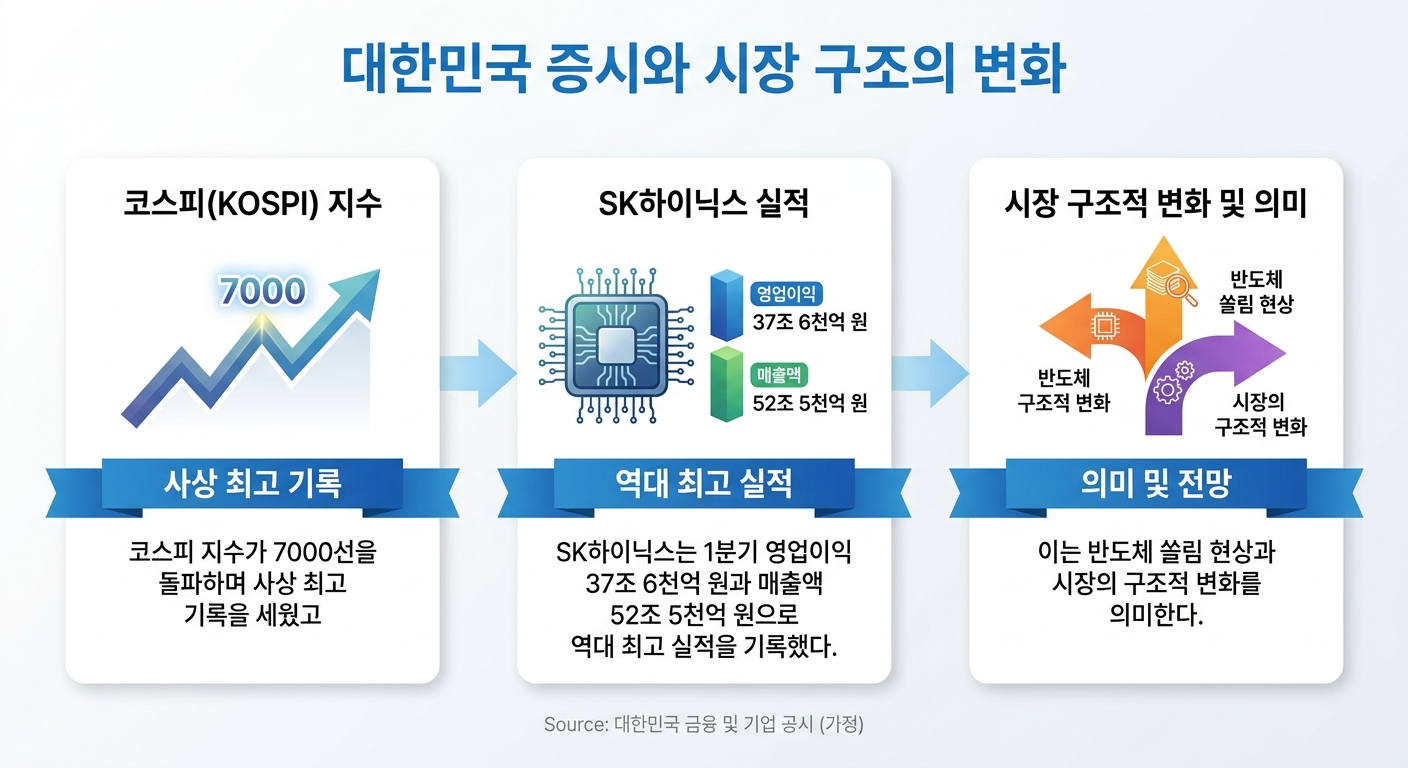

2026년 한국 증시는 전례 없는 변곡점을 맞았다. 코스피 지수는 불과 수개월 만에 7000선을 넘으며 역사적 고점을 경신했고, SK하이닉스는 영업이익률 70%를 넘는 역대급 실적으로 시장의 중심에 섰다. 이 같은 급격한 변화는 단순한 주가 상승을 넘어 한국 증시의 구조적 전환과 글로벌 금융시장 내 위상 변화를 상징한다.

지금까지 코스피는 천천히 쌓여 온 상승 동력을 기반으로 성장해왔으나, 4000선 이후 상승 속도의 비약적 가속화는 새로운 산업 성장 축, 특히 AI 및 반도체 산업이 주도하는 변화임을 나타낸다. SK하이닉스의 고대역폭 메모리(HBM) 시장 지배력 강화와 AI 데이터센터 수요 증가는 수익성 구조의 근본적 재편을 가속화하였다.

본 리포트는 최근 국내 증시 상승세의 핵심 동인과 배경을 면밀히 분석하고, 자금 수급 구조 변화와 변동성 관리 현황을 평가한다. 또한 지정학 리스크와 공급 과잉 우려 등 잠재적 위험 요소를 진단하며, 글로벌 투자자들의 전략적 기대와 한국 증시의 미래 청사진을 종합적으로 제시한다. 이를 통해 투자자와 의사결정자에게 단기적 대응과 중장기 전략 수립에 필요한 명확한 시사점을 제공하는 것을 목적으로 한다.

인포그래픽 이미지: 인포그래픽

1. 코스피 7000선 돌파와 SK하이닉스의 역대급 실적: 한국 증시의 구조적 전환과 전략적 함의

코스피 7000선 돌파 가속화와 반도체 지수 영향 분석

이 서브섹션은 코스피가 7000선을 돌파한 현상을 역사적 시간 축에서 상승 속도의 변화를 중심으로 분석하고, 미국 필라델피아 반도체지수의 강세가 국내 반도체 대형주에 미친 영향과 이를 통해 코스피 상승 동력의 구조적 특성을 파악한다. 전반적인 한국 증시 상승 추세의 근본 원인과 글로벌 기술주의 연동성을 이해하는 데 기초로 작용하며, 이후 SK하이닉스 실적 및 반도체 시장 성장과 함께 한국 증시의 전략적 함의를 다루는 후속 서브섹션과 유기적으로 연결된다.

코스피 4000선→7000선 급등기간과 상승 속도의 역사적 가속화

코스피 지수 상승 속도는 과거와 비교해 최근 극적인 변화를 보이고 있다. 1000선에서 2000선 도달에는 18년 4개월, 2000선에서 3000선 돌파에 13년 5개월, 3000선에서 4000선까지 4년 9개월이 소요된 데 반해, 4000선 돌파 이후 상승 속도는 비약적으로 빨라졌다.

4000선에서 5000선까지는 92일, 5000선에서 6000선까지는 29일, 그리고 6000선에서 7000선 돌파에 70일, 거래일 기준 47거래일 만에 이루어졌다. 이러한 가속화는 과거의 장기간 권역에서 벗어나 단기간 내에 대규모 상승이 반복된다는 점에서 국내 증시 구조에 근본적 변화가 일어났음을 의미한다. 특히 최근 6000선 돌파 구간에서 잠시 조정 국면이 있었으나, 전체적으로 상승 속도가 더욱 빨라진 점이 이를 뒷받침한다.

코스피 지수는 4000선에서 7000선 돌파까지의 속도가 극적으로 변화하였습니다.

특히 2025년 이후 반도체와 인공지능 산업의 성장 동력이 주가 상승의 핵심 촉매로 작용하면서 투자 심리와 외국인 자금이 집중 유입되는 경향을 강화했다. 이에 따라 지난해 연간 코스피 상승률은 75.9%, 2026년 들어서도 57.6%의 급등을 기록해 주요국 증시 중 가장 높은 상승률을 나타냈다.

미국 필라델피아 반도체지수 상승의 근본 요인과 국내 증시 영향

필라델피아 반도체지수는 세계 반도체 산업을 대표하는 30개 핵심 기업 주가를 집계하는 지수로, AI, 전기차, 데이터센터 등 신성장 산업에 필수적인 고성능 반도체 수요 확대가 강력한 상승 동력으로 작용해 왔다.

2025년 8월 기준 해당 지수는 단기 변동성에도 불구하고 연간 7% 이상의 상승률을 유지하며 견고한 성장세를 보여주고 있다. GPU 중심의 AI 서버 수요 폭발, CPU 영역으로의 AI 수요 확장, 그리고 파운드리 및 설계 분야까지 밸류체인의 전반적 성장 확산이 주요 배경이다.

특히 엔비디아를 필두로 한 AI 반도체 업계의 기술적 우위와 시장점유율 확장, 브로드컴을 비롯한 맞춤형 칩 생산 확대, 그리고 TSMC 같은 파운드리 기업의 생산량 증가 등이 지수 상승을 주도하며 글로벌 투자은행들도 이 같은 산업 성장과 함께 지속 자금 유입을 예견하고 있다.

국내에서는 삼성전자와 SK하이닉스가 필라델피아 반도체지수의 강세 흐름과 밀접하게 연동되어 2026년에 각각 34.27%, 60.10% 이상의 주가 상승률을 기록, 코스피 전체 상승세를 견인하는 핵심 대형주로 자리매김하였다.

이처럼 코스피의 가파른 상승세는 국내외 반도체산업 호황과 외국인 투자자 자금 유입이라는 두 가지 상호 보완적 요인에 기반한다. 다음 서브섹션에서는 SK하이닉스의 실적 성과와 HBM 메모리 시장 성장이라는 구체적 사례를 중심으로 반도체 산업 호조가 한국 증시에 미친 영향과 내재된 구조적 이익 모멘텀을 심층 분석할 것이다.

SK하이닉스 역대급 실적과 HBM 시장 급성장 비밀

이 서브섹션은 코스피 7000선 돌파라는 한국 증시의 구조적 변화 속에서 SK하이닉스가 기록한 역대급 실적의 배경과 이를 가능하게 한 HBM 시장의 성장 동력을 심층 분석한다. 앞서 다룬 코스피의 구조적 상승과 미국 반도체 시장과의 연계성을 바탕으로, SK하이닉스의 수익성 급등과 HBM 시장의 핵심 내용이 포함된다. 다음 서브섹션에서는 반도체 쏠림 현상과 이에 따른 시장 구조 변화로 자연스럽게 연결된다.

HBM3E 공급 확대율과 SK하이닉스 시장 점유율 현황

2026년 현재 SK하이닉스는 고대역폭 메모리(HBM) 시장에서 확고한 선도 지위를 확보하고 있다. HBM 시장은 고성능 AI 데이터센터 투자 확대에 힘입어 수요가 급증하는 상황으로, SK하이닉스는 2024년부터 HBM3E 제품 양산을 본격화하며 시장 점유율이 50%를 상회한다. 특히 HBM3E 12단과 16단 적층 제품의 공급이 크게 확대되어 전체 HBM 비중에서 절대적 우위를 유지하고 있으며, 고객사 엔비디아의 차세대 GPU에 독점 공급하는 중요한 역할을 담당한다.

시장조사업체 카운터포인트리서치 등은 2025년 말 기준 SK하이닉스의 글로벌 HBM 점유율이 57%에 달하는 것으로 집계했다. HBM3E 제품군은 기존 DDR5 대비 약 5배 높은 단가를 자랑하며, 시장 내 공급 불균형이 이어지는 가운데 SK하이닉스는 안정적인 공급망과 수율 관리 능력을 통해 생산 확대에 성공했다.

HBM 공급은 생산 난이도가 높아 wafer 소모량이 많고 생산 수율이 70% 내외에 불과하나, SK하이닉스는 전사적 역량을 집중해 HBM 생산 공정을 고도화했다. 2026년 상반기 기준 HBM3E의 판매 비중은 전체 HBM 수량의 절반 이상으로 상승했으며, 하반기에는 90%에 육박할 것으로 전망된다. 향후 HBM4 개발 또한 완료돼 2026년 2월 전격 양산 체제에 돌입, 시장 선점력은 더욱 강화될 예정이다.

SK하이닉스 영업이익률 70% 돌파 근거 및 수익성 구조 변화

SK하이닉스가 2026년 1분기에 기록한 영업이익률은 약 71.5%에 이른다. 이는 전년 동기 대비 400% 이상 증가한 영업이익 37조 6천억 원, 매출 52조 6천억 원이라는 실적과 맞물려 나타난 비약적 수익성 개선의 결과다. 특히 메모리 반도체 산업에서는 이례적인 수준으로, 미국 엔비디아(65%), TSMC(58%)를 뛰어넘는 전 세계 최고 수준의 마진율이다.

이 같은 고수익률 실적은 SK하이닉스가 고부가가치 제품군인 HBM3E와 HBM4에 집중한 결과로, 이 제품들은 DRAM과 NAND 대비 수익성이 현저히 높다. HBM 제품군의 단가는 DDR5 대비 약 5배 높으며, AI 수요에 따른 공급 부족이 가격 상승을 견인하여 전체 영업이익률 상승에 결정적인 역할을 했다.

구체적으로 SK하이닉스는 엔비디아와의 견고한 파트너십을 바탕으로 2026년 1분기 HBM 시장에서 절대적 우위를 확보했고, 이로 인해 수익 구조가 단순한 용량 중심에서 고부가가치 중심으로 완전히 재편되었다. 증권사들은 SK하이닉스의 영업이익률을 최대 70% 이상으로 평가하며, 이는 파운드리 부문 최대 기업인 TSMC의 54~56% 마진을 뛰어넘는 혁신 수준이다.

이러한 실적 상승과 수익률 증가는 SK하이닉스 내 자본의 효율적 배분을 가능케 하여, 설비투자 확대 및 주주환원 정책 강화를 이어갈 수 있는 재무적 기반을 마련했다. 순현금 100조 원 이상 확보와 대규모 배당, 자사주 매입 계획도 동시에 추진되며, 시장과 주주에게 긍정적인 신호로 작용하고 있다.

SK하이닉스의 역대급 실적과 고부가가치 HBM 시장에서의 독주가 한국 증시 상승의 핵심 동력으로 작용하고 있지만, 이는 반도체 대형주 쏠림 현상과 시장 구조 변화를 촉발했다. 다음 서브섹션에서는 SK하이닉스와 삼성전자를 중심으로 한 시가총액 집중 현상과 대형주-소형주 간 수익률 격차, 시장 양극화 문제를 구체적으로 분석한다.

반도체 쏠림 심화와 시장 구조 변화의 실체

본 서브섹션은 코스피 7000선 돌파와 SK하이닉스의 역대급 실적이 반도체 대형주 중심의 시장 구조 변화를 어떻게 촉진했는지를 심층 분석한다. 앞선 서브섹션에서 코스피 상승과 자금 흐름을 다루었다면, 여기서는 삼성전자와 SK하이닉스 시가총액 비중 확대 및 대형주와 소형주의 상승률 격차라는 구체적 지표를 통해 시장 내 '반도체 쏠림 현상'과 이로 인한 시장 양극화 구조를 집중 조명함으로써 한국 증시 구조 변화를 완성도 높게 해석한다.

삼성·SK하이닉스 시가총액 비중 확대와 자금 쏠림 현상

2026년 5월 초 기준, 삼성전자와 SK하이닉스의 코스피 내 시가총액 합산 비중은 약 44.6%로 역대 최고 수준에 도달했다. 1년 전인 2025년 5월 시점 약 23.6% 대비 두 배 가까이 높아진 수치로, 단기간 내 반도체 대형주에 대한 투자 집중도가 급격히 강화된 결과이다.

금융시장에서는 외국인과 기관 투자자가 반도체 섹터에 집중적으로 자금을 유입하면서 시총 비중 상승을 견인했다. 예를 들어 2026년 5월 4일 기준 외국인의 반도체 관련 순매수액은 약 2조 8천억 원으로, 전체 순매수의 96%에 달하며, 이는 특정 산업군에 대한 편중 현상의 극명한 사례로 평가된다.

SK스퀘어 등 SK하이닉스 지분 보유 중간지주사의 시가총액 역시 큰 폭으로 증가해 삼성전자 우선주와 더불어 코스피 시가총액 내 편입 비중이 49.15%에 육박하며 사실상 ‘삼전닉스 4형제’라 불리는 종목 군이 코스피 절반 가까운 영향력을 보유하게 되었다.

대형주와 소형주 간 상승률 격차 및 시장 양극화 심화

최근 3년간 코스피 대형주는 소형주 대비 가파른 상승세를 보이고 있다. 특히 2026년 들어 대형주 상승률은 소형주의 3.1배에 달하는 것으로 나타나, 상승의 양극화와 구조적 불균형이 심화되는 추세를 반영한다.

이러한 격차는 반도체 대형주 중심의 강력한 실적 모멘텀과 외국인·기관 투자자의 자금 집중 현상과 직결된다. 반면, 소형주는 업황 불확실성과 실적 가시성 부족으로 투자 매력이 상대적으로 제한되어 있어 대규모 자금 유입이 미미한 상황이다.

이는 코스닥 시장 내에서도 유사한 현상으로 나타나, 대형 바이오주의 약세와 반대되는 중형주 및 소형주의 상대적인 강세가 확인된다. 하지만 전체 코스피 및 코스닥 투자 규모와 영향력은 대형주 중심으로 편중되어 있어 시장 내 불균형이 계속된다.

이처럼 반도체 대형주 중심의 시가총액 쏠림과 대형주 상승률 우위 현상은 한국 증시의 구조적 양극화를 심화시키고 있다. 다음 서브섹션에서는 이러한 반도체 쏠림 현상이 투자자 수급 구조에 미친 영향과 코스피 상승 동력을 심층 분석하여, 수급 환경 변화와 시장 안정성의 관점에서 지속 가능성을 평가한다.

2. 코스피 7000선 돌파의 동력과 수급 구조 분석

외국인·기관 순매수의 드라이브와 반도체 초점 강화

이 서브섹션은 코스피 7000선 돌파에서 핵심적인 역할을 한 외국인과 기관 투자자의 활발한 순매수 흐름과, 이들의 반도체 대형주 집중 매수 현상을 정량적·질적 분석을 통해 해석합니다. 앞선 섹션들이 코스피 지수 상승 및 구조적 의미를 설명했다면, 본 내용은 실제 시장 수급 동력과 투자 주체별 전략을 구체적으로 파악하여 수급 기반의 안정성과 지속 가능성을 살피는 데 중점을 둡니다.

2026년 5월 외국인 순매수 일별 추이 변화와 지속성 분석

2026년 5월 4일, 외국인 투자자는 코스피 시장에서 4조 251억원 규모의 순매수를 기록하며 단일 거래일 최대 매수세를 보였다. 이는 역대급 규모에 해당하며, 코스피가 7000선 돌파에 결정적으로 기여한 동력이었다.

이 매수세는 단발적 충동이 아니라 일정 기간 지속된 추세로 확인된다. 4월 말부터 외국인 투자자는 순매도세에서 순매수세로 전환했으며, 5월 초에는 연속적인 매수세가 이어졌다. 4월 한 달간의 순매수 전환과 5월 들어 사흘 연속 지속되는 강력한 매수세는 트렌드 변화로 판단된다.

외국인 매수는 대형 반도체주에 집중되었는데, 삼성전자와 SK하이닉스가 대표적 대상이다. 5월 4일, 두 종목은 각각 5.44%, 12.52% 급등하며 시장 상승을 주도했으며, 이는 AI 인프라 확대에 따른 수요 기대감이 투자 심리에 반영된 결과이다.

또한 외국인 개인투자자의 거래 접근성이 향상된 점이 매수세 확대의 배경으로 꼽힌다. 삼성증권과 미국 인터랙티브브로커스의 협업으로 외국인 개인투자가 국내 주식을 직접 매수할 수 있는 환경이 조성되어 외국인 주도 매수세가 강화되었고, 이는 유동성과 거래 규모 모두를 증대시키는 효과를 발휘했다.

기관 투자자의 반도체 집중 매수 강도와 수급 전략 구체 분석

기관 투자자는 5월 4일 약 2조 5,224억원을 순매수하며 외국인과 함께 쌍끌이로 코스피 상승을 견인했다. 이 가운데 금융투자업계, 특히 증권사 주도 프로그램 매매가 전체 기관 매수세의 40% 이상을 차지해 시장 안정과 상승 추세의 기술적 기반을 제공하였다.

기관의 수급 전략은 뚜렷한 집중과 선택으로 요약된다. 반도체와 전력기기, AI 인프라 관련 종목을 주 대상으로 삼아 매수 강도가 증가했고, 반대로 인터넷, 바이오, 건설 등 변동성이 큰 업종에서는 차익 실현과 순매도 움직임이 확인되었다. 이는 중장기 성장세가 견고한 산업에 자금을 집중하는 효율적 배분 전략이다.

특히 반도체 대형주에 대한 집중은 영업이익과 실적 가시성을 고려한 선택으로 평가된다. 삼성전자와 SK하이닉스는 5월 첫 거래일에 각각 2조 2,608억원, 2조 1,406억원이 순매수된 것으로 나타나, 기관과 외국인이 유사한 종목에 동반 집중 투자하는 패턴을 형성하였다.

정량적으로 기관의 반도체 집중 매수는 코스피 전체 수급에서 중요한 영향력을 나타내며, 프로그램 매매를 통해 차익거래와 비차익거래가 모두 강한 순매수 흐름을 이어가면서 거래대금과 시가총액 확대에 기여하였다.

이처럼 외국인과 기관 투자자의 대규모 순매수와 반도체 대형주에 대한 집중 투자는 코스피 7000선 돌파의 수급 동력으로 작용하였다. 다음 서브섹션에서는 개인 투자자 및 패시브 자금의 역할, ETF 자금 유입과 연계된 코스피 상승 동학에 대해 분석함으로써 전체적인 수급 구조를 다각도에서 완성하여 이해하고자 한다.

개미와 ETF, 코스피 상승의 쌍두마차 역할 분석

이 서브섹션은 코스피 7000선 돌파 과정에서 개인 투자자들의 역할과 ETF 자금 유입이 지수 상승에 미친 영향력을 심층 분석한다. 앞선 서브섹션들이 코스피의 역사적 상승 모멘텀과 대형주 중심의 수급 구조 변화를 다뤘다면, 본 내용은 실제 자금 주체인 개인과 ETF 투자 패턴을 정밀히 파악하여 수급의 원천과 메커니즘을 체계적으로 해부한다. 이를 통해 후속 섹션에서 예상되는 시가총액 분포와 글로벌 투자자들의 입장 변화 연결에 중요한 기반을 제공한다.

개인 순매수 37조원의 규모와 ETF 내 비중 정밀 산출

2026년 초부터 코스피가 가파른 상승세를 보이며 7000선을 돌파하는 데 있어 개인 투자자의 매수세가 핵심 역할을 수행하였다. 개별 주식뿐만 아니라 상장지수펀드(ETF)와 기타 파생상품을 포함한 개인 순매수 금액은 약 37조 원에 달했다. 이 가운데 ETF를 통한 투자 자금이 차지하는 비중은 상당히 높아 전체 개인 순매수의 98% 이상이 ETF 및 간접투자를 통한 것으로 추산된다. 한국거래소 통계에 따르면 올해 상반기 개인의 ETF 순매수금액은 36조 원을 넘었고, 이는 지난해 연간 ETF 순매수액(약 35조 원)을 상회하는 수준이다.

개인 투자자들은 직접 개별 종목에 투자하는 위험 부담을 줄이면서도 코스피 지수 및 특정 섹터에 광범위하게 참여하기 위해 ETF를 적극 활용하고 있다. 특히, 대형 우량주 중심의 지수 추종 ETF, 반도체 및 기술 섹터 ETF, 그리고 최근 상장된 개별종목 레버리지 ETF로 자금이 몰리고 있다. ETF 순자산총액은 연초 300조 원 수준에서 4개월 만에 429조 원을 돌파하며 급증하였고, 일평균 ETF 거래대금도 17조 5천억 원 선으로 지난해 대비 3배 이상 확대되어 ETF 시장의 주도적 역할을 입증했다.

이와 같은 현상은 개인 투자자가 직접 주식 매매 외에 ETF 등 간접투자 상품을 통한 포트폴리오 다변화를 모색하고 있음을 보여준다. 또한, 금융투자업계에서 ETF 순매수가 기초 자산 현물 매수로 재투영되면서 금융투자(증권사)가 개인 ETF 매수 이후 대형주 현물 매입에 적극 나서는 전형적인 복제 구조가 형성되고 있다.

ETF 자금 유입의 코스피 상승 영향: 수치로 본 실질 효과

ETF 시장의 대규모 자금 유입은 코스피 상승을 가속화한 핵심 요인으로 분석된다. 연초 이후 ETF 순자산총액은 300조 원대였던 것에서 현재 429조 원대로 44.6% 급증했고, 이 기간 ETF를 통한 금융투자 순매수 규모는 약 39조 원에 달한다. 이 과정은 단순한 투자액 증가를 넘어 코스피 전반의 수급 환경과 투자 심리를 크게 개선시켰다.

ETF는 증시 전체 일평균 거래대금 중 약 60%를 차지하며, 대형주 위주의 코스피200, 반도체 섹터, 중소형주까지 다양한 테마형 상품들이 포진해 있다. 개인 투자자가 ETF에 지속적으로 자금을 투입함에 따라 이를 운용하는 금융투자의 현물 매수로 연결, 실제 주가 상승 압력으로 작용하는 선순환 구조가 가동되고 있다.

특히 대형주 중심의 ETF 매수세가 반도체 등 주도 산업에 막대한 현물 매수력을 공급하면서 SK하이닉스와 삼성전자의 주가 강세에 직접 기여하였고, 이는 코스피 지수의 지지선 확대와 상승 탄력 강화로 귀결되었다. 기초자산 재조정, 금융투자 유동성공급자(LP) 역할과 맞물려 변동성 관리를 지원하는 기능도 수행하고 있다.

단기 변동성 확대 우려 속에서도 ETF 증가로 인한 투자자 저변확대와 안정적인 자산배분이 코스피 7000선 돌파에 있어 실질적인 연료 역할을 했다는 점은 통계와 시장행태 분석을 통해 명백하다. 금융투자업계 전문가들은 개인 투자자들의 ‘ETF 선호 현상’과 그에 따른 금융투자 현물 매수 패턴 변화가 단기뿐 아니라 중장기적으로도 한국 증시의 핵심 동력으로 작동할 것이라 평가한다.

이처럼 개인 투자자의 직접 매수와 ETF를 통한 간접 투자 확대는 코스피 상승의 주요한 동력으로 자리 잡았다. 다음 서브섹션에서는 이러한 수급 구조 속에서 매수 사이드카 발동 등 변동성 관리 메커니즘을 중심으로 향후 증시 안정성과 전략적인 대응 방안에 대해 고찰할 예정이다.

매수 사이드카 발동과 변동성 관리: 코스피 급등세의 안전판

이 서브섹션은 코스피 7000선 돌파 과정에서 발생한 매수 사이드카 발동 현상을 심층 분석하여, 급격한 지수 변동에 대응하는 시장 안정화 장치의 역할과 그 후속 변동성 변화를 구체적으로 파악하는 데 목적이 있다. 앞선 서브섹션들이 코스피 상승의 동력과 수급 구조를 다루었다면, 본 내용은 급등 과정에서 나타난 과열 신호와 이에 대한 제도적 대응, 그리고 시장 변동성의 요인과 관리 전략을 체계적으로 연결함으로써 코스피 상승세의 질적 안정성을 평가한다.

2026년 5월 6일 매수 사이드카 발동 지속 시간과 발동 조건 심층 분석

2026년 5월 6일 오전 9시 6분, 코스피는 급격한 상승세를 기록하며 코스피200선물 지수가 전일 종가 대비 6.28% 상승한 1116.55를 기록했다. 이에 따라 한국거래소는 투자자 보호 및 시장 안정성을 위해 프로그램 매수호가 일시 효력 정지 조치인 매수 사이드카를 발동했다. 이 조치는 코스피200선물 가격이 기준 가격 대비 5% 이상 상승함과 동시에 그 상태가 1분 이상 지속될 경우 자동으로 발동된다.

매수 사이드카 발동 시 프로그램 매수호가는 5분간 효력을 잃으며, 이는 시장 내 과열 양상을 완화하고 변동성을 관리하기 위한 핵심 안전 장치다. 해당 발동은 약 한 달 만에 이루어진 것으로, 올해 들어서만 7번째 매수 사이드카 발동 사례다.

사이드카 발동은 주로 단기 프로그램 매수세가 집중될 때 발생하며, 이 시점에서 시장은 지나친 투기적 움직임을 제한하고 투자자들이 신중한 판단을 할 수 있도록 유예 시간을 제공한다. 이번 조치로 인해 5분 동안 프로그램 매수 주문이 중지되어 단기 과열이 식혀지고, 투자자 및 기관들은 시장 상황을 재평가하는 시간이 마련되었다.

매수 사이드카 발동 후 변동성 지표 변화와 시장 반응 평가

매수 사이드카 발동 직후 시장에서는 급등세에 일시적 진정 효과가 발생했다. 5분간 프로그램 매수호가가 정지됨으로써 코스피 지수의 상승 속도가 조절되었으며, 단기 변동성은 상대적으로 완화되는 방향으로 움직였다.

시장 참여자들은 사이드카 발동 기간 동안 시장 전반의 투자 심리와 거래 패턴을 재정비하였다. 이는 비이성적 과열 양상을 억제하고, 단기 차익 실현 매물 출회 가능성을 일부 방지하는 경제적 충격 완화 효과로 이어졌다.

전반적으로 본 발동 사례는 급격한 상승세에 내재된 위험을 적절히 관리하는 제도적 장치의 기능을 입증하였다. 이후 코스피는 안정적인 수준에서 등락을 거듭하며, 투자자들이 단기 변동성에 대응하는 전략적 의사결정을 하는 데 긍정적으로 작용하였다.

매수 사이드카 발동에 따른 변동성 관리 전략을 통해 코스피 급등세의 안전장치 기능을 이해한 뒤, 다음 서브섹션에서는 이러한 시장 안정 조치와 함께 ETF 자금 유입이 코스피 상승에 어떻게 시너지를 형성하며 투자자 행동을 변화시키는지 분석할 예정이다.

3. 글로벌 투자자들의 주목과 향후 전망

IB 목표치 상향과 글로벌 위상 급부상

이 서브섹션은 글로벌 투자은행(IB)들의 코스피 목표치 상향 조정과 한국 증시의 시가총액 순위 변화를 집중 분석하여, 한국 증시가 글로벌 금융무대에서 차지하는 위상의 구조적 강화와 그 배경을 규명한다. 앞선 섹션들이 한국 증시 상승 동력과 실적 개선에 중점을 두었다면, 본 서브섹션은 외부 투자기관의 평가 변화와 국제적 시장 위치 변화를 통해 투자 전략과 전망의 중대 분기점을 제공한다.

골드만삭스의 목표치 상향과 배경

골드만삭스는 2026년 4월 중순, 코스피의 12개월 선행 목표치를 기존 7000포인트에서 8000포인트로 대폭 상향 조정했다. 이는 동사의 아시아태평양 전략 담당 티모시 모가 발표한 보고서에 근거한다. 그는 반도체 및 산업재 섹터 전반의 기업 이익 성장률 전망치를 220%까지 높여 잡으며, 한국 기업들의 펀더멘털 개선과 밸류에이션 매력도가 동시에 작용한 결과라고 설명하였다.

특히 골드만삭스는 한국 증시가 미국, 일본, 중국, 홍콩 등 주요국 대비 현저히 저평가된 밸류에이션, 즉 7.5배 내외의 주가수익비율(PER)을 보이고 있으며, 과거 시장 최고점인 평균 10배까지 상승 여력이 충분하다고 분석했다. 더불어 기업지배구조 개선과 강화된 주주환원정책이 이 같은 밸류에이션 상승을 지속적으로 지지할 것으로 기대하였다.

목표치 상향의 근거로는 메모리 반도체를 중심으로 한 실적 개선과 글로벌 AI 데이터센터 투자의 확대, 고대역폭메모리(HBM) 수요 급증을 꼽았다. 통상 한국 증시를 주도하는 삼성전자와 SK하이닉스의 영업이익 전망치가 빠르게 상향되면서 코스피 전체의 실적 베이스가 크게 확대된 것이 배경인 것이다.

특히 SK하이닉스의 영업이익률은 2025년 1분기 65%에서 2026년 1분기 71.5%로 비약적으로 상승하여 반도체 산업의 견조한 성장세와 증시 전반에 미치는 긍정적 영향이 더욱 확실해지고 있음을 보여주고 있다.

SK하이닉스의 영업이익률은 과거에 비해 비약적으로 상승하였습니다.

한국 증시 시가총액 순위 변화와 글로벌 영향력

한국 증시는 2026년 1분기를 기점으로 세계 증시 시가총액 순위에서 8위로 올라섰다. 블룸버그 통신과 한국거래소 발표 기준, 한국 증시의 상장기업 시가총액은 4조 400억 달러에 달해 전통적 강자인 영국 증시(약 3조 9900억 달러)를 제쳤다. 불과 1년 전인 2024년 말까지만 해도 영국 증시의 규모는 한국 증시의 두 배에 가까웠던 점을 고려하면 엄청난 급등이라 할 수 있다.

이러한 순위 도약은 AI 반도체 산업을 중심으로 한국과 대만 증시가 공동으로 주도한 글로벌 기술주 중심 자본 흐름 재편의 산물로 평가된다. 실제로 삼성전자, SK하이닉스 그리고 대만의 TSMC가 이 시가총액 증가의 핵심이다. 세 기업의 합산 시가총액은 코스피 총 시가총액의 약 43%를 차지할 정도로 집중도가 높다.

글로벌 투자업계 전문가들은 한국 증시의 위상 강화가 단기적 현상이 아니라 기술 혁신 축에 기반한 구조적 변화임을 공통으로 지적한다. 이는 금융·에너지·소비재 등의 전통산업 중심으로 구성된 유럽 주요 증시와 대비된다. 영국 증시는 올해 약 4% 상승에 그쳤으며, AI 및 반도체 혁명의 직접적 수혜를 입지 못했다. 이에 반해 한국은 50% 이상의 상승률을 기록하며 세계 주요 증시 중 가장 빠른 상승세를 보이고 있다.

이처럼 글로벌 투자은행들의 목표치 상향과 한국 증시의 시가총액 순위 상승은 단순한 가격 상승을 넘어 한국 증시가 세계 자본시장에서 지배적 위치를 공고히 하는 구조 변화를 의미한다. 다음 서브섹션에서는 이러한 위상 강화가 ETF 및 패시브 자금 유입으로 이어지는 수급 측면의 변화를 심층적으로 분석하여, 상승 동력의 지속 가능성과 투자자 대응 전략을 구체적으로 살펴볼 것이다.

ETF 자금 폭발적 유입과 패시브 투자 순환

본 서브섹션은 글로벌 투자자들의 주목과 향후 전망 섹션 내에서 ETF 자금의 강력한 유입 현상과, 이러한 자금이 코스피뿐 아니라 한국 증시 전반에 미치는 영향과 그에 따른 패시브 투자자금의 선순환 구조를 심층적으로 분석하는 역할을 수행한다. 앞선 수급 구조 분석 서브섹션에서 외국인 및 개인 투자자의 매수 행태를 다뤘다면, 이 부분에서는 국내외 ETF 시장 성장과 직접 연결된 패시브 자금의 증가 규모를 구체적으로 파악하여, 한국 증시 상승세에 실질적 동력을 제공하는 투자 흐름을 체계적으로 이해하게 한다.

2026년 ETF 자금 순유입 규모와 급성장 현상

2026년 들어 한국 ETF 시장은 예년 대비 전례 없는 규모의 자금 유입을 경험하고 있다. 1분기 기준으로 ETF 순자산총액(AUM)은 약 427조 원으로, 이는 2024년 말 174조 원 대비 2배 이상 증가한 수치다. 특히, 2026년 1월부터 4월까지 4개월 만에 약 100조 원이 추가로 유입되어 400조 원을 넘겼다. 이러한 성장세는 작년 대비 증가율로 환산하면 약 21.4%에 이른다.

개인투자자의 ETF 투자 열기도 강력하게 반영되고 있다. 전체 개인 순매수 금액 중 ETF를 통한 간접투자는 38조 원 이상에 달하며, 일평균 거래대금은 약 17조 5천억 원으로 전년 대비 세 배 이상 늘어났다. 상장지수펀드의 거래 비중이 코스피 전체 거래의 60%에 육박하는 현상은 ETF가 한국 증시의 핵심 유동성 공급원임을 방증한다.

ETF 자금 유입의 규모가 급증하는 데는 AI 인프라 투자와 반도체 산업 성장 기대가 맞물린 영향이 크다. 특히 AI 관련 핵심 설비 및 반도체 테마 ETF에 대한 자금 집중이 뚜렷해 개인 자금이 과거 암호화폐 등 고위험 자산에서 기술 인프라 중심 ETF로 이동하는 과정이 관찰된다.

패시브 자금 유입이 코스피 상승에 미친 실질적 기여도

패시브 투자 자금은 코스피 지수 상승에 구조적이고 지속적인 상승 동력을 제공한다. 코스피 대형주를 중심으로 한 지수 편입 종목에 패시브 자금이 집중 유입되면서, 시가총액 상위 기업들의 주가 상승 및 지수 상승에 직접적인 긍정 효과가 발생하고 있다. 예를 들어 대형 반도체주에 대한 ETF 자금 집중은 전통적인 종목 개별 투자보다 안정적인 수급 환경을 조성한다.

ETF 수급 현황 분석에 따르면, 2026년 1분기 주식형 ETF에서 약 38조 원 규모의 자금이 순유입되었으며, 이는 전체 국내 주식형 펀드 순유입액 가운데 상당 비중이다. 이처럼 ETF 자금은 유의미한 동조 매매력으로 작용하여 지수 상승을 견인하며, 금융투자(AP) 및 유동성공급자(LP)를 통해 기초자산에 대한 매수 압력으로 이어지고 있다.

더 나아가, MSCI 선진국지수 등 주요 글로벌 지수 편입 기대감에 따른 패시브 자금 유입 기대가 한국 증시에 대한 외국인의 관심을 자극하며 코스피 상승세에 추가적인 상승 동력을 부여하고 있다. 이러한 현상은 단기 수급 효과를 넘어 중장기적 시장 안정성 및 밸류에이션 개선으로 확대된다.

이와 같은 ETF 자금의 대규모 유입과 패시브 투자 확대는 한국 증시의 높은 반도체 쏠림 현상과 시장 구조 변화의 맥락에서 더욱 중요한 의미를 갖는다. 다음 서브섹션에서는 이러한 자금 흐름과 함께 국내외 투자자들의 반도체 산업 집중 현상이 한국 증시 전반에 미치는 영향과 그 지속 가능성을 심도 있게 살펴본다.

지정학 리스크와 실물경제 충격: 중동 전쟁과 고유가의 현실 진단

이 서브섹션은 '글로벌 투자자들의 주목과 향후 전망' 섹션의 핵심 중 하나로, 중동 지역의 지정학적 리스크가 국제 유가에 미친 구체적 영향과 그로 인한 국내 실물경제의 변동을 다룬다. 국내 증시 상승과 실적 개선이라는 긍정적 요인들과 대조적으로, 외부 지정학적 긴장이 국내 물가와 경제성장에 미치는 부담과 그 지속 가능성을 심층 분석하여, 한국 증시와 실물경제가 마주한 현실적 도전 과제를 명확히 제시하는 역할을 담당한다.

중동 전쟁으로 인한 유가 급등과 지속 기간 분석

2026년 2월 말부터 시작된 중동 지역의 군사적 긴장과 전쟁 발발은 국제 유가에 즉각적이고 가파른 상승 압력을 가했다. 브렌트유는 발발 초기 단기간에 약 8%가량 상승하였으며, 3개월간 누적 상승률은 30% 이상에 달할 정도로 급등했다. 4월 말 기준 국제유가는 배럴당 110~115달러 선을 지속적으로 기록하며, 3년이 넘는 기간 중 최고치를 경신하였다.

호르무즈 해협의 봉쇄 위협과 미국-이란 간 지속된 군사 충돌 양상이 공급망 불안정을 가중시키면서, 단순히 충격적인 급등에 그치지 않고 장기적인 유가 고공행진을 예고하고 있다. 이에 따라 국제에너지기구(IEA)는 5월과 이후에도 유가가 배럴당 130~140달러까지 상승할 가능성을 경고하는 상황이다.

국내에서도 휘발유와 경유 가격이 전쟁 이전보다 각각 18%, 25% 이상 상승하였으며, 이로 인한 소비자 물가 상승률은 2024년 4월에 2.6%를 기록, 1년 9개월 만에 가장 높은 상승폭을 보였다. 이러한 고유가 현상은 단기 충격을 넘어 3개월을 기준으로 한 지속 가능성 분석에서 치명적 영향을 미칠 기간으로 평가된다.

고유가가 국내 1분기 실물경제에 미친 구체적 영향 평가

국내 2026년 1분기 경제성장률은 전년 대비 큰 폭으로 상승하여 1.7%를 기록했고, 석유화학과 반도체 등 수출 호조를 기반으로 선전했으나, 고유가 상승에 따른 제조원가 증가와 소비 둔화 현상도 동시에 나타났다.

고유가로 인한 제조 원가 상승은 전방위적인 산업 부담으로 전가되며, 특히 석유화학 업종과 운송업 분야의 생산자 물가가 전월 대비 각각 31.9%, 20.8% 상승하는 등 국내 산업 전반에 압력을 가했다. 이와 함께 휘발유, 경유, 등유 가격이 급등하면서 소비자 체감 물가도 크게 상승하였으며, 국제항공료와 여행비 같은 서비스 물가 역시 동반 상승하는 복합적 인플레이션 압력을 불러일으켰다.

정부는 3월부터 석유제품 가격 최고가격제를 시행해 가격 상승폭을 일부 억제하고 있으나, 4조원에 달하는 재정 지원에도 불구하고 향후 유가 상승세가 지속될 경우 정책적 한계가 우려된다. 더구나 5월부터 본격화된 국제 유가의 상승이 내부적으로 물가 상승 압력과 함께 소비 위축, 민간 투자 감소를 초래하며 성장률 추가 하락 가능성을 내포하고 있다.

이재명 대통령과 구윤철 부총리 등 정부 고위 관계자는 고유가 피해 지원금의 신속한 집행 및 취약계층에 대한 보호 정책을 강조하며, 중동전쟁 장기화가 실물경제에 미치는 충격 완화를 위해 총력을 기울이고 있음을 밝히고 있다.

다만, 고유가와 더불어 고환율 상황이 이어지며 수입물가 상승과 금융비용 증가가 가계와 기업에 부담으로 작용하고 있어, 단기적인 경기 회복 흐름이 지속 가능할지에 대한 경계감이 증대되고 있다.

앞서 분석한 지정학적 리스크와 고유가 충격의 구체적 현황과 실물 경제 내 파급 효과는 글로벌 투자자들의 한국 증시 전략 수립 및 투자 방향에 중요한 참고 요소가 된다. 다음 서브섹션에서는 이러한 외부 변수들과 연계된 국내 수급 구조와 투자자 행동 변화에 관한 심층 분석으로 이어지며, 시장 내 불확실성 관리 및 대응 전략을 제시할 것이다.

4. 반도체 쏠림 현상과 시장의 지속 가능성

반도체 실적 지속 가능성 분석과 피크아웃 경계

본 서브섹션은 ‘반도체 쏠림 현상과 시장의 지속 가능성’ 섹션 내에서 SK하이닉스와 삼성전자를 중심으로 반도체 업계 실적이 중장기적으로 유지될 수 있는지, 특히 피크아웃 우려 요인인 수요 둔화와 공급 과잉 리스크를 심층 분석한다. 앞선 섹션에서 반도체 시장 내 쏠림 현상과 실적 상승을 확인한 데 이어 실적 지속성의 위험 요소를 상세히 살펴, 투자자 및 시장 전략의 안정성을 판단할 근거를 제공하는 역할을 수행한다.

HBM 공급 과잉 시점과 시장 리스크 진단

HBM(고대역폭 메모리) 시장은 AI 인프라 수요 증가에 힘입어 전례 없는 성장세를 이어오고 있으나, 최근 공급측면의 과잉 우려가 대두되고 있다. HBM3E 등 고성능 제품의 대량 공급 확대에 따라 단기적으로 재고 누적과 가격 하락 압력이 증가할 가능성이 제기된다. 한편 주요 반도체 제조사는 HBM 생산 확대를 통해 고수익 체질을 강화했으나, 공급 과잉 현상이 지속될 경우 수익성 회복 국면이 일정 시점에서 정체될 위험이 있다.

산업 생산지수와 고정 거래 가격 변동을 종합하면, 2025년 하반기부터 HBM 공급량이 급증하며 재고 수준이 상승하는 신호가 감지된다. 이는 AI 서버용 반도체 수요 증가와 공급 확대 간 시차에서 기인하며, 단기적으로는 가격 조정과 이익률 압박을 초래할 수 있다. 공급과잉은 특히 시장 포화에 따른 신규 수요 감소 시점과 맞물리면서 제조사들의 재고 조정 국면으로 연결될 가능성을 내포한다.

이러한 상황은 반도체 시장에 구조적 리스크를 제기한다. 과거와 달리 메모리 반도체 산업은 단일 제품군이 대규모로 생산되는 중앙집중적 구조에서 주문형 맞춤형 생산 체제로 전환 중이지만, 여전히 공급 탄력성이 낮아 과잉 생산 조절이 어려운 점이 피크아웃 우려를 증폭시킨다.

반도체 수요 둔화 진단과 실적 영향 지표 분석

현재 반도체 수요 둔화는 AI 서버용 고성능 메모리 집중 투자와 전통적 소비자용 IT 기기(PC, 스마트폰) 수요 감소 간의 상충 현상으로 나타나고 있다. 스마트폰과 PC 출하량은 장기간 부진하며 고금리 기조 하 내수 소비 심리 위축이 지속중이다. 2023년 스마트폰 출하량은 10년 만에 최저치에 근접했고 PC 시장 역시 연간 두 자릿수 하락세를 기록하는 등 전통적 수요는 회복에 제한적이다.

반도체 경기 선행지표인 산업 생산지수와 주가 지수 간 괴리 확대가 관측되며 실물경기의 둔화 신호가 감지된다. 특히 경기 동행지수는 하락세를 나타내면서 반도체 업종을 제외한 제조업 실적의 횡보 또는 부진 가능성을 시사한다. 금융 시장 내 기대감과 실질 수요의 괴리가 커져 경기 판단에 주의가 요구된다.

수요 둔화의 실적 영향은 이미 2026년 1분기부터 일부 나타나기 시작했다. 대외 불확실성과 지정학적 리스크 상승으로 수출 관련 수요가 변동성이 커졌으며, 인플레이션 압박과 금융비용 증가가 AI 투자 속도에 일부 제약을 가하고 있다. 한편 중동전쟁 등의 지정학적 요인이 에너지 가격 상승과 금융시장 불안정을 조장하며 전반적 수요 둔화 압력으로 작용하고 있다.

반도체 경기 고점 논란은 2분기 실적 시즌이 분수령으로 평가된다. 통상 반도체 제조기업들의 분기 실적이 피크아웃 신호를 최초로 반영하는 시점이며, 재고 조정과 신제품 출시 일정, AI 투자 효율성 검증과 맞물려 수요 구조의 변곡점 판단에 중요한 역할을 할 전망이다.

다음 서브섹션에서는 반도체 쏠림에 따른 시장 구조 변화와 대형주·소형주 간 상승률 격차 문제를 심층 분석하며, 반도체 산업 위주의 증시 의존도가 갖는 투자 위험과 기회 요인을 종합적으로 조망할 예정이다.

대형주 편중과 소형주 상승률 격차: 경기 변곡점의 신호탄

이 서브섹션은 반도체 중심의 대형주 쏠림 현상과 관련하여, 코스피 내 시가총액 규모별 상승률 격차를 심층 분석하는 역할을 수행한다. 앞선 반도체 쏠림과 시장 구조 변화 논의에서 연결되어, 대형주 위주 시장 집중 현상이 코스피 지표에 어떤 형태로 구현되고 있는지 구체적 수치와 시장 통계 자료를 통해 제시한다. 이후 서브섹션에서는 이러한 비대칭적 상승률 차이가 중소형주에 미치는 영향과 회복 가능성에 관한 전망으로 자연스럽게 연결된다.

대형주와 소형주 상승률 격차 추이 변화: 올해 코스피 대형주 강세의 실체와 영향

2026년 코스피 시장은 대형주와 소형주 간의 뚜렷한 상승률 양극화를 보이고 있다. 올해 들어 코스피 전체 상승률이 약 57%에 이르는 가운데, 시가총액 상위 100위 이내 대형주는 61% 수준의 상승률을 기록해 전체 상승을 주도했다. 반면 101위~300위 중형주는 36% 상승에 그쳤으며, 301위 이하 소형주는 20% 미만 상승에 그쳐 대형주 상승률의 약 3분의 1에 머물고 있다. 이는 대형주가 소형주 대비 3.1배 가량의 주가 상승률을 나타내는 것으로, 시가총액 규모에 따라 극명한 온도차가 존재함을 방증한다.

지수 상승 실적의 대부분은 삼성전자와 SK하이닉스 같은 반도체 대형주가 견인하고 있으며, 이 두 기업의 시가총액 증가가 코스피 총 증가분의 절반 이상을 차지했다. 삼성전자는 연초 대비 주가가 약 75%, SK하이닉스는 약 90% 상승해 각각 시가총액 규모가 수백조 원 단위로 확대되었으며, 이로 인해 코스피 내에서의 비중도 빠르게 증가 중이다. 반면 다수의 중소형주들은 상대적으로 저평가 상태에 머무르는 가운데 거래 유동성도 제한되어 있어 수급 및 주가 모멘텀은 약화되고 있다.

대형주 쏠림은 외국인과 기관 투자자의 자금이 실적 및 펀더멘털이 명확한 업종과 기업에 집중되면서 심화되었다. 대표적으로 반도체, 자동차, 금융, 방산 등 대형주 중심 업종에 대한 선호가 뚜렷하다. 이에 따라 투자자들은 실적 가시성이 낮거나 성장 모멘텀이 미약한 중소형주보다 상대적으로 변동성이 적고 안정적 이익 구조를 갖춘 대형주에 매수세를 집중시키고 있다. 이는 거래대금에서도 나타나, 삼성전자와 SK하이닉스의 하루 평균 거래대금은 각각 약 5조 원과 4조 원에 달하는 데 반해, 국내 상장 종목 중 42%는 일평균 거래대금이 10억 원에도 미치지 못하는 상황이다.

시장 내부에서의 이러한 상승률 격차는 단기적 사업 실적 성장, 외국인 자금 유입 경향, 그리고 ETF와 패시브 투자자금의 대형주 집중 편중에 의해 구조적으로 고착화되는 양상을 띠고 있다. 결과적으로 전체 지수 상승에도 불구하고 종목 간 수익률 격차는 점차 커지는 ‘K자형 장세’가 강화되고 있다.

소형주 반등 가능성 시기: 성장 모멘텀과 시장 전환점의 출현

과거 데이터를 고려할 때 소형주의 상대적 저평가와 낙폭과대 현상은 중장기적으로 향후 반등 가능성을 내포한다. 통계적으로 한국 증시에서는 중소형주가 대형주 대비 우월한 성과를 기록하는 시기가 반복적으로 출현해 왔으며, 역사적으로도 단기 조정 이후 소형주 투자 기회가 도래했음을 보여준다. 이는 투자자들이 소형주 가격에 대해 하향 편향을 갖는 경향 때문이며, 52주 최저가 근방에서는 과소 반응이 나타나 반등 효과가 유의미하게 발생하는 사례들이 많았다.

최근 코스닥 시장에서도 비슷한 흐름이 관측된다. 대형주 중심의 과도한 상승 이후 기관과 개인 투자자들의 매수 관심이 중형주 및 성장 테마를 가진 개별 중소형 종목으로 전환되는 현상이 나타나고 있다. 이는 바이오 등 대형주 부진이 지속된 가운데 반도체 소재·부품·장비, 로보틱스, 우주항공 등 고성장 산업군에 대한 자금 유입으로 가속화되고 있으며, 소형주군에서 점차적으로 두드러지는 투자심리 변화의 신호로 해석할 수 있다.

또한 미국과 글로벌 시장에서도 소형주에 대한 투자 심리 개선이 진행 중이다. 미국 러셀 2000 지수가 3년 만에 최고치를 기록하는 등 중소형주의 성과가 눈에 띄게 개선되고 있으며, 이러한 추세는 금리 인하 기대, IPO 활성화, 사모펀드 회수 촉진에 따른 투자 기회 확대 등이 배경이다. 글로벌 투자 패턴이 대형주에서 중소형주로 일부 이동하는 현상은 한국 시장에도 우호적 영향을 미치는 요소다.

다만 소형주는 상대적으로 유동성이 낮고 변동성이 큰 특성을 지닌 만큼, 투자 시기에 신중한 접근과 기술적 반등 신호의 확인이 선행되어야 한다. 단기와 중기 조정 국면에서 52주 저점 근방에서는 투자자들의 주가 평가가 하향 편향을 보이나, 그 이후 과소 반응의 반등이 나타나는 점은 합리적인 진입 타이밍으로 볼 수 있다. 현재 한국 시장에서는 2026년 하반기부터 중소형주 및 성장주에 대한 관심이 본격화될 가능성이 점쳐지고 있다.

이어서 다음 서브섹션에서는 대형주에 집중된 외국인과 기관 자금 흐름, 그리고 개인 투자자 및 ETF 자금 유입 현상에 대해 분석하며, 수급 구조의 변화가 코스피 7000선 돌파에 미친 영향과 함께 향후 지속 가능성에 대해 심층 검토할 것이다.

글로벌 증시 연계와 기술주 주가 동반 상승 메커니즘

본 서브섹션은 ‘반도체 쏠림 현상과 시장의 지속 가능성’ 섹션 내에서 글로벌 주식시장과의 연계성을 통해 한국 반도체주의 가격 변동성과 시장 내 영향력을 심층 분석하는 역할을 담당한다. 앞선 서브섹션들이 국내 대형 반도체 기업들의 실적과 시장 내 과점 현상을 다루었다면, 본 내용은 해외 주요 메모리 반도체 기업인 마이크론테크놀로지의 주가 상승과 필라델피아 반도체지수의 동향을 중심으로 글로벌 패턴이 국내 증시에 미친 구체적 경로를 분석함으로써, 반도체 대형주 중심의 코스피 상승 동력에 대한 인식의 지평을 확장한다.

미국 마이크론 주가 상승이 국내 반도체주에 미친 영향과 투자 심리 변화

최근 미국의 대표적인 메모리 반도체 기업 마이크론테크놀로지가 주가가 11% 이상 급등하며 큰 폭의 상승세를 기록하였다. 이는 AI 및 데이터센터 반도체 수요 회복 기대가 반영된 결과로, 메모리 반도체 시장 내 긍정적 펀더멘털의 강한 시그널을 나타내었다.

마이크론사의 실적 및 주가 강세는 한국 증시 내 대표 반도체 기업인 삼성전자와 SK하이닉스에 대한 투자자 심리에 직접적 영향을 주었다. 삼성전자는 해당 시기에 6만2200원에서 6만3900원 사이에서 2.7%대 상승을 기록하였고, SK하이닉스는 16만5300원에서 17만8400원으로 약 8% 가까이 상승했다. 이는 글로벌 경쟁 업체의 호실적이 국내 기업의 미래 실적 기대감과 주가 상승 모멘텀을 강화한 사례로 평가된다.

국내외 투자자 간 심리적 연계성 측면에서, 마이크론 주가의 급등은 해외 기관 및 외국인 투자자 매수세를 자극하여 국내 반도체 대형주에 대한 집중 투자 흐름을 유발했다. 특히 한국과 미국 간 공급망 및 기술 협력 구조가 밀접하게 연결되어 있어 글로벌 반도체 업황 변화가 국내 시장에 신속히 파급되는 구조적 특성이 작용한 결과이다.

필라델피아 반도체지수 변동성 및 상승 추세가 코스피에 미친 영향

필라델피아 반도체지수는 2024년 들어 강한 상승세를 지속해오다 최근 19거래일만에 1.0% 하락 전환하는 등 단기 상승 피로감의 징후를 보이고 있다. 그러나 근본적 펀더멘털은 AI 산업 확대와 메모리 반도체 수요 증가에 힘입어 유효한 것으로 평가된다.

이 같은 글로벌 반도체지수의 동향은 한국 증시 특히 코스피 내 반도체 대형주의 움직임과 연동된다. 코스피 대형주 점유율과 반도체주의 비중이 약 42%에 이르는 상황에서, 필라델피아 지수 변동성은 국내 투자자들의 매수·매도 심리에 직접적 영향을 미친다.

2025년 말부터 2026년 초까지 지속된 필라델피아 반도체지수 상승은 국내 대형 반도체주의 실적 기대 강화와 주가 상승을 동반했고, 이는 코스피가 7000선을 돌파하는 데 구조적 동력이 되었다. 다만 최근 나타난 일시적 조정은 국내 증시에서도 부분적인 변동성 확대와 기술적 조정 국면 진입 가능성을 시사한다.

앞서 글로벌 증시와 미국 선도 반도체 기업의 주가 흐름이 국내 대형주에 미친 영향과 필라델피아 반도체지수의 변동성 추세를 분석하였다면, 다음 서브섹션에서는 이러한 시장 흐름 속에서 반도체 산업 내 실적 지속 가능성과 피크아웃 우려를 중점적으로 고찰함으로써, 지속 가능성 관점에서의 전략적 판단 근거를 제공할 예정이다.

5. 전략적 시사점과 투자자 행동 가이드

고유가 지속과 연관 산업 성장: 변동성 속의 투자 다변화 전략

본 서브섹션은 '전략적 시사점과 투자자 행동 가이드' 내에서 고유가 지속 가능성과 이에 따른 연관 산업들의 성장 전망을 분석하는 역할을 담당한다. 앞선 섹션에서 한국 증시의 구조적 전환과 반도체 중심의 쏠림 현상, 그리고 글로벌 투자자들의 전략적 접근에 대해 다루었다면, 이 장에서는 지정학적 리스크에 인한 고유가 장기화 가능성과 에너지, 2차전지, 전력, 로봇 등 관련 산업의 성장성을 구체적인 수치를 기반으로 파악하여, 투자자들이 포트폴리오 다변화를 모색할 수 있도록 심층적인 근거 정보를 제공한다.

중동 지정학적 리스크와 고유가 100달러 이상 지속 가능성

현재 중동 지역의 지정학적 긴장과 관련 전쟁 및 호르무즈 해협 봉쇄 우려가 지속되면서 국제 원유 가격은 배럴당 100달러 이상으로 상승세를 이어가고 있다. 중동 지역이 전 세계 원유 수송의 약 20%를 차지하는 전략적 요충지로서, 호르무즈 해협 봉쇄가 장기화될 경우 에너지 공급 차질에 따른 유가 급등과 전 세계 인플레이션 압력 확대가 예상된다.

한국군사문제연구원과 다수의 국제 에너지 전문기관들은 중동 사태가 단기간에 해소되지 않을 가능성을 배제하지 않으며, 이에 따라 석유류 가격이 현재 수준 내지 더 높은 가격대에 머무를 위험성을 경고한다. 특히 전쟁이 장기화될 경우, 배럴당 100달러 이상의 고유가가 몇 분기 이상 지속될 수 있으며, 이는 국내 제조 원가 상승과 소비 위축으로 이어져 반도체 등 주요 산업에도 부정적 파급효과를 초래할 수 있다.

한편, OPEC+의 일부 증산 노력과 다른 산유국들의 공급 확장 의지는 존재하지만, 중동 지정학적 리스크가 해소되지 않는 한 유가 하단 경직성은 유지될 것으로 전망된다. 따라서, 2026년 이후에도 고유가 상황이 상당 기간 지속될 가능성에 유의하며 투자 전략을 수립할 필요가 있다.

전력·2차전지 산업 성장률과 미래 투자처로서의 가능성

2차전지 산업은 전기차(EV) 시장 급성장과 신재생에너지 확대라는 글로벌 정책 방향에 따른 구조적 성장 산업으로 분류된다. 이 차전지 시장은 2026년 약 403억 달러에서 2035년 약 652억 달러까지 연평균 5.5%의 성장률을 기록할 것으로 전망된다. 특히 전기 모빌리티의 확산이 전체 수요의 약 64%를 차지하며, 에너지 저장시스템(ESS) 수요도 57% 증가하는 등 성장 동력이 뚜렷하다.

국내외 주요 2차전지 소재 업체들은 양극재, 음극재, 전해액 등 핵심 소재 기술 개발에 집중하며, EV와 ESS 부문에서 고객사 생산 확대에 발맞추어 생산설비를 증설하고 있다. 특히 한국 기업들은 일본과 중국 중심의 기존 시장에서 점유율을 확대하며 경쟁력을 높이고 있다.

전력 산업에서도 재생에너지 비중을 확대하려는 정부 정책과 기술 발전이 맞물려 2030년을 전후하여 원자력 및 태양광, 풍력 등 클린 전력 목표를 추진 중이다. 태양광 및 풍력의 글로벌 발전 용량 확대속도는 최근 몇 년간 가속화되고 있으며, 이에 따른 전력산업의 체질 전환이 진행 중이다. 이로 인해 미래 투자 포트폴리오 내 전력·재생에너지 관련 기업과 소재 산업의 비중 확대가 필요하다.

이처럼 고유가에 따른 지정학적 리스크와 에너지 가격 변동성은 투자 환경에 중대한 변수를 제공하며, 동시에 전력·2차전지 등 연관 산업의 성장성은 포트폴리오 다변화를 위한 전략적 선택지를 확장한다. 다음 서브섹션에서는 매수 사이드카 발동이라는 증시 내 변동성 관리 메커니즘과 이를 활용한 투자자 대응 전략을 심도 있게 분석한다.

매수 사이드카 발동과 변동성 관리 전략: 급등장 속 시장 안정 장치와 대응 방안

이 서브섹션은 코스피 7000선 돌파 배경에서 나타난 급격한 변동성 확대와 이를 완화하기 위한 매수 사이드카 발동 사례를 분석함으로써, 시장 안정화 메커니즘의 작동 원리와 투자자 보호 전략을 심층적으로 해석한다. 앞서 코스피 상승 동력과 수급 구조 그리고 반도체 실적에 집중하였다면, 본 내용은 변동성 관리 기제로 시야를 넓혀 시장 전반의 건전성 유지 방안과 관련 정책적 시사점을 도출하는 데 중점을 둔다.

사이드카 발동 횟수와 시장 안정성 평가: 2026년 빈번한 발동 현황과 기능적 의의

2026년 들어 코스피 시장에서는 매수 및 매도 사이드카가 총 14회 발동되었으며, 이는 2008년 금융위기 당시 기록된 사이드카 발동 횟수에 근접하는 수준으로 매우 이례적이다. 이 중 매수 사이드카 발동은 7회에 달하며, 특히 코스피가 7000선을 첫 돌파했던 5월 6일 오전 9시 6분에 매수 사이드카가 발동되어 시장 과열 신호에 대응하였다.

매수 사이드카는 코스피200 선물 가격이 전일 대비 5% 이상 상승하며 1분 이상 지속되는 경우 프로그램 매수호가의 효력을 5분간 정지하는 제도로, 급등에 따른 시장 과열과 변동성 확산을 제한하는 안정화 장치로 기능한다. 그러나 올해 빈번한 발동 사례들로 인해 시장 참여자 사이에서는 변동성 완화 수단으로서의 실효성에 대한 의문도 커지고 있는 상황이다.

사이드카는 하루 1회만 발동 가능하며, 정규장 개시 후 5분간과 장 종료 40분 전에는 발동하지 않는 제한적 운영이 존재한다. 이 같은 규제 장치 덕에 단기 급등 급락 현상을 완화하고 시장 충격을 완화하려는 목적을 가지지만, 최근 변동성 패턴이 잦은 방향 전환과 과격한 변동성을 동반하면서 일시적인 안정 효과 이상의 시장 구조적 안정 기능 수행은 도전받고 있다.

변동성 관리 최적 헤지 비율: 투자자 보호와 리스크 제어를 위한 계량적 접근

급등락이 빈번한 증시 환경에서 투자자의 리스크 관리는 필수적으로 변동성 헤지 전략을 요구하며, 매수 사이드카 발동 사례들은 단기 변동성 완화 장치 외에도 헤지 비율 산정을 통한 포트폴리오 리스크 조절의 필요성을 부각시킨다.

시장에서 적정 헤지 비율은 통상 보유 주식 가치 대비 변동성 지표(VKOSPI)와 관련된 선물 또는 옵션을 활용해 산출되며, 급격한 상승기에 헤지 비율을 과도하게 높이면 상승 동력을 잃을 우려가 있으므로 시장 모멘텀을 감안한 균형 있는 수치 도출이 중요하다.

최근 코스피 변동성 급증에도 불구하고 매수 사이드카와 같은 안전장치가 단기적 변동성 확대를 억제하는 역할을 함으로써, 투자자들은 변동성 지수와 사이드카 발동 이력 데이터를 참고해 헤지 비율을 조정하는 전략을 구사하고 있다. 현대 투자 전략 전문가들은 통상 10~30% 범위 내에서 선물 기반 헤지를 권고하나, 증시 급변 국면에서는 유연한 조정이 필요하다는 점을 강조한다.

특히, 사이드카처럼 자동으로 발동되는 변동성 장치가 증가할수록, 직접적인 헤지 수단과 함께 매수 사이드카 발동 시점 상황 분석을 통해 리스크 관리 체계를 다층적으로 구축하는 것이 효과적이다. 이를 통해 변동성 급증 국면에서 시장 충격을 완화하면서 투자 손실을 제한하는 최적의 헤지 비율 산출이 가능해진다.

이와 같이 매수 사이드카 제도의 발동 빈도와 제한적 안정 효과는 단기 급등락 위험에 대한 자동 제어 장치 역할을 하고 있으나, 장기적 시장 안정과 투자자 보호를 위해서는 다층적 변동성 대응 전략과 헤지 비율 최적화가 필요함을 시사한다. 다음 서브섹션에서는 글로벌 투자자들의 전략적 접근과 한국 증시의 미래 전망에 초점을 맞추어 변화하는 시장 환경 속에서의 대응 방향을 살펴본다.

글로벌 투자자 전략과 한국 증시 미래 청사진

이 서브섹션은 리포트 후반부의 '전략적 시사점과 투자자 행동 가이드' 내 마지막 단락으로, 글로벌 투자자들의 한국 증시 접근 전략과 향후 산업 비중 변화를 집중 분석하여 투자자의 전략적 판단 근거를 제공한다. 앞선 섹션들이 코스피 7000선 돌파 배경과 실적, 시장 구조 변화 및 수급 동향을 상세히 다뤘다면, 본 부분은 이제 글로벌 금융기관들의 기대 지표와 산업별 비중 전망을 통해 한국 증시의 장기 성장 가능성과 전략 대응 방향을 제시하는 역할을 맡는다.

글로벌 투자은행 코스피 목표지수와 시장 기대 수준

주요 글로벌 투자은행은 최근 한국 증시에 대한 낙관적 전망을 잇따라 내놓으며 코스피의 목표 지수를 대폭 상향 조정하고 있다. 골드만삭스는 12개월 선행 기준 코스피 목표치를 기존 7000에서 8000으로 조정했고, JP모건은 강세 시나리오에서 8500포인트까지 목표치를 제시했다. 노무라증권 또한 7500~8000선으로 목표 범위를 상향했다.

이러한 목표치 상향 배경에는 2026년 한국 상장사 전체 영업이익 예상 증가율이 전년 대비 220%에 달할 것으로 전망되는 등 실적 모멘텀 강화가 자리 잡고 있다. 특히 삼성전자와 SK하이닉스가 반도체 업황 개선과 AI 투자 확대의 최대 수혜주로 꼽히면서 시장 기대 심리를 견인하고 있다.

시장 전문가들은 현재 코스피의 선행 주가수익비율(PER)이 7~8배 수준으로 미국, 일본, 중국 대비 저평가 국면에 머물러 있어 밸류에이션 정상화 가능성도 추가 상승 근거로 보고 있다. 이경민 대신증권 연구원은 선행 PER 8배 시점에서 코스피가 7100선, 9배에서는 7900선 도달이 가능하다고 분석하는 등, 밸류에이션 재평가에 대한 기대도 함께 작용하고 있다.

AI·반도체 비중 5년 내 30~35% 전망과 미래 핵심산업 부상

한국 증시 내 AI 및 반도체 업종의 비중이 향후 5년 동안 현재보다 크게 확대될 전망이다. AI 반도체 시장 자체가 연평균 20~35%의 고성장률을 기록할 것으로 예상되면서, 관련 메모리 및 첨단 시스템반도체 수요 역시 폭발적으로 증가할 것이다.

글로벌 컨설팅 및 리서치 기관들은 2029~2030년까지 AI 즉, 고대역폭 메모리(HBM) 포함 AI 가속기 칩 시장이 전체 반도체 시장의 30% 이상을 점차 차지할 것으로 전망하고 있다. 이 과정에서 국내 대표 반도체 대장주인 삼성전자와 SK하이닉스는 HBM 시장 점유율 70~80%를 유지하며 AI 인프라 투자 확대 수혜의 중심에 있다.

또한 AI 시대 도래와 함께 대형 AI 모델의 학습 및 실시간 추론 수요가 늘면서, 고성능 메모리뿐 아니라 고성능 GPU, 첨단 공정 파운드리, 패키징 기술을 보유한 기업들의 경쟁력이 강화될 것이다. TSMC, 엔비디아 등 글로벌 주요 기업과 어깨를 나란히 하며 성장하는 모습은 향후 국내 산업 구조와 증시 섹터 구성에 큰 영향을 미칠 것으로 판단된다.

이같은 산업 비중 확대는 단순 기술주 상승을 넘어 한국 경제의 중장기 성장 동력 변화와 밀접하게 연관되며, 투자자들은 AI와 반도체 연관 산업 내 핵심 기업 선별에 주목해야 한다. 동시에 후공정, 장비, 소재 등 밸류체인 전반의 중소형주 잠재력도 새롭게 검토할 필요가 있다.

결론

코스피 7000선 돌파와 SK하이닉스의 전례 없는 고수익 실적은 한국 증시가 단순한 시장 변동 단계를 넘어 구조적 전환기에 진입했음을 분명히 보여준다. 대형 반도체주의 시가총액 집중과 외국인·기관의 쏠림 현상은 투자 심리와 수급의 패러다임 변화를 시사한다. 동시에 개인 투자자의 ETF 선호 현상은 시장 내 자본 유입 경로의 다변화와 안정성 강화에 기여하고 있다.

그러나 공급 과잉 가능성과 지정학적 불안정이라는 리스크 요인은 앞선 상승 모멘텀을 제한할 잠재적 요인으로, 섣부른 확장보다는 체계적 리스크 관리와 균형 잡힌 투자 전략이 필수적이다. 매수 사이드카 발동 사례는 급격한 변동성 확대를 억제하는 기능을 수행하며, 투자자들은 이에 맞춘 헤지 전략을 활성화해야 한다.

최종적으로 한국 증시는 AI 및 반도체 산업의 핵심 성장 축을 기반으로 글로벌 경쟁력과 투자 매력도를 동시에 강화하는 중이며, 향후 5년 내 이들 업종이 증시 내 비중 30~35%를 점유하며 시장 성장 동력의 핵심이 될 것이다. 이에 따라 투자자와 정책 결정자는 대형주 중심 집중 현상을 인지하되 소형주 및 미래 성장 산업에 대한 체계적 접근을 병행해야 하며, 명확한 판단과 실행으로 시장의 지속 가능성과 안정적 성장을 견인해야 한다.

한국 증시는 이미 구조적 변곡점을 통과했다. 이제는 객관적 데이터와 정량적 지표에 기반해 단호하게 시장 동향을 분석하고, 투자 및 정책 방향을 설정하는 것이 요구된다. 이는 향후 한국 경제와 금융시장의 글로벌 경쟁력 확보에 결정적인 초석이 될 것이다.

References

- 서학개미 투자포럼

- 코스피, 반도체 대형주 랠리로 2.12% 급등…4,105.93 마감

- 코스피 7000선 돌파와 쿠팡 적자전환: AI 인프라 성장과 구조적 리스크의 교차점

- 코스피, 사상 첫 6600선 돌파, 대형주 60% 뛸 때 소형주는 20%…'양극화' : 네이트 뉴스

- [비즈토크<상>] 유가 100달러에 코스피 7000?…상식 파괴되는 '반도체 광기' 어디까지

- Instagram의 아워인사이트님 : "2026년 4월 한국 반도체 산업이 역대 최대 실적을 향해 질주하고 있다. SK하이닉스는 오는 4월 23일 1분기 실적을 발표하는데, 증권가 컨센서스는 영업이익 40조 원에 육박하는 '깜짝 실적'을 예상하고 있다. 삼성전자도 1분기 영업이익 57조 2,000억 원으로 신기록을 세울 것으로 전망된다. 두 기업의 합산 영업이익이 단일 분기에 100조 원에 육박하는 전례 없는 상황이 펼쳐지고 있다. 이 같은 실적 급등의 배경에는 고대역폭 메모리(HBM) 시장 폭발적 성장이 있다. 전 세계 AI 데이터센터 투자 확대로 HBM 수요가 공급을 크게 초과하고 있으며, SK하이닉

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 반도체 중심 구조 전환과 전략적 함의

- 코스피 7,300 돌파와 매수 사이드카 발동: 상승 배경과 시장 영향 종합 분석

- 코스피 7000 첫 돌파…선물 급등에 매수 사이드카 발동

- 코스피, 전쟁에도 47거래일 만에 7000선 돌파…새 역사 쓴 韓증시[7000피 시대 개장] - 이투데이

- 코스피 7000선 돌파 임박: 반도체·AI 주도 경제 성장과 투자 리스크 통찰

- 반도체 전성시대… SK하이닉스, 1분기도 잭팟

- 6400선 뚫은 코스피…"실적 힘입어 7000피 넘본다" : 네이트 뉴스

- SK하이닉스 영업이익 40조 역대 최대 실적 분석 및 2026년 주가 전망 총정리

- "영업이익 200조 시대?" ★2026 SK하이닉스★ 역대급 실적 전망 총정리

- 반도체 쏠린 코스피 ‘숨고르기’… "시장은 차기 주도주 모색"

- ‘삼전닉스 불기둥’에 외국인도 가세… 70일만에 1000P 뛰었다

- [속보]‘7000선 돌파’ 코스피 급등에 매수 사이드카 발동 - 경향신문

- 코스피, 7000 시대 열었다…외국인 반도체 순매수에 사상 최고치

- 개미 '37조' 쓸어담더니…6천->7천피 석달도 안걸렸다 : 네이트 뉴스

- 코스피 7천 돌파…개미·반도체 '쌍끌이'

- 코스피 7000 돌파에도…환율은 증시와 엇박자[칠천피 시대] :: 공감언론 뉴시스 ::

- 코스피 7000 돌파 주역은…개인이 밀고 외국인 끌었다 : 네이트 뉴스

- [꿈의 7000시대①] 코스피 7300 돌파…반도체·실적·외국인 ‘3박자’ 질주 - THE Biz(더비즈)

- “반도체 없이 코스피 없다” 코스피 7000 시대, 더 강해진 ‘반도체 의존 장세’ [투자360]

- 코스피, 전쟁에도 47거래일 만에 7000선 돌파…새 역사 쓴 韓증시[7000피 시대 개장]

- "반도체 없이 코스피 없다" 코스피 7000 시대, 더 강해진 '반도체 의존 장세' [투자360] : 네이트 뉴스

- 코스피, 전쟁에도 47거래일 만에 7000선 돌파…새 역사 쓴 韓증시[7000피 시대 개장] : 네이트 뉴스

- [속보] 코스피, 개장과 동시에 7000선 돌파… 삼성전자·SK하이닉스 급등

- 노무라증권 검색결과 | 정확도순 : 네이트 뉴스

- "현재 122만원 주가 234만원으로 2배 오른다고?" [수민이가 궁금해요] : 네이트 뉴스

- 코스피 4월 상승률 '30%' 글로벌 1위…3월 추락 후 놀라운 '회복 탄력성'

- "반도체 공급부족 심각해진다"…외국인, 삼전닉스만 3조 순매수

- “주가 상승 기대 땐 리밸런싱 적기… 신규 개미는 분할 매수를” [마이머니]

- "주가 상승 기대 땐 리밸런싱 적기…신규 개미는 분할 매수를" [마이머니] : 네이트 뉴스

- "피지컬 AI가 주식 시장 지배"…'뇌→몸→척수' 株 주목 [투자360] : 네이트 뉴스

- 4월 코스피 월간 상승률 역대 최고, '7천피' 넘어 '8천피'도 반도체가 열쇠 쥔다

- 골드만삭스 "'8천피' 간다…상당한 상승 여력 예상"

- Goldman Sachs Adjusts Price Target for VRDN, Maintains Buy Ratin

- 美 주식 '팔자'로 돌아선 서학개미…달러-원 하방 재료 될까 < 채권/외환 < 기사본문 - 연합인포맥스

- 고유가가 끌어올린 물가…운송비·외식 물가 ‘줄인상’ 신호 | 세계일보

- 호르무즈 해협 봉쇄와 에너지 안보 위기 [제1884호]-한국군사문제연구원

- 고유가가 끌어올린 물가…운송비·외식 물가 ‘줄인상’ 신호

- 美·이스라엘 vs 이란 전쟁, 세계경제 영향은?

- "고유가에 고환율…4월 물가 2.6% 상승 전망"[물가폴]

- 투 자 설 명 서 - 상장공시시스템(KIND) - 한국거래소

- Turmoil in the Middle East: Headwinds for the Global Economy

- PDF 프레젠테이션 - img.shinhan.com

- 팬데믹 이후 우리나라 가계의 초과저축

- 한국 증시 '6000조' 돌파 영국보다 커졌다…글로벌 5위도 가시권

- 이란 전쟁도 이겨낸 K증시…글로벌 투자자들 시선 달라졌다[마켓시그널]

- 이란 전쟁도 이겨낸 K증시…글로벌 투자자들 시선 달라졌다[마켓시그널] : 네이트 뉴스

- 韓증시, 英 시총 넘었다…세계 8위로 '껑충'

- 한국 증시, 영국 제치고 글로벌 시총 8위…AI 반도체가 판도 바꿨다 - 뉴스톱

- 한국 증시, 영국 제치고 글로벌 시총 8위…AI 반도체가 판도 바꿨다 : 클리앙

- 한국 증시, 세계 8위…시총 4조 달러 넘기며, 영국 앞섰다 - 중기이코노미

- "韓증시 시총 英 제치고 세계 8위…5위도 가능”-블룸버그(상보)

- 한국 증시, 영국 제치고 세계 8위 등극… ‘AI 반도체’가 판도 바꿨다 - 글로벌이코노믹

- 글로벌 증시 재편: 한국, 영국 제치고 시가총액 8위 도약

- PDF World Energy Outlook 2023

- www.ppitek.com

- PDF Detailed Project Report - NERC

- 솔브레인홀딩스 주가·공시·내부자 거래 | GoInsider

- 이차전지 시장(2026-2035년) | CAGR 5.5% 성장

- Government agencies in conflict over geothermal targets in Taiwan

- Climate and Energy Outlook of the Netherlands 2023

- New targets set by Labour ministers for developing new solar and wind power by 2030 are set to be missed, research indicates

- PM chairs first meeting of steering committee for nuclear power plant construction | Vietnam+ (VietnamPlus)

- Almost 120 countries vowed to triple renewables by 2030 – how is it going?

- PDF Gauging the Risks of Raw-Material Volatility

- PDF 2024년 1월 31일 반도체 - Naver

- 반도체 슈퍼사이클 언제까지 갈까? 2026 한국은행 전망과 중동전쟁 영향 핵심 5가지

- 반도체 산업생산지수 생산량 출하 재고 경제지표

- 선행-동행지수 격차 16년만에 최대…"경기판단 착시 우려" | 연합뉴스

- 롯데에너지머티리얼즈, 전기차 수요 회복과 긍정적 시장 전망으로 투자 매력 상승

- [주간증시전망] ‘전쟁 공포·기술쇼크’ 휩싸인 코스피…美고용·WGBI가 구원투수 될까 - 브릿지경제

- [주간증시전망] ‘전쟁 공포·기술쇼크’ 휩싸인 코스피…美고용·WGBI가 구원투수 될까

- "코스피, 이란 노이즈·구글발 반도체 쇼크에 하락 출발…후반 낙폭축소 기대"<키움證>

- ‘희망고문’ 끝낸다 [COVER STORY]

- [0504마감체크] 코스피 지수 5%대 급등하며 사상 최고치 기록… 6936.99 마감

- TIGER 미국필라델피아AI반도체나스닥 분석 리포트

- 필라델피아반도체지수 지금 투자해야 할까 놀라운 전망 정리

- '이젠 팔 때가 됐나?' 여기저기서 반도체주 경고음…급등하니 더 불안 [투자360] : 네이트 뉴스

- ‘이젠 팔 때가 됐나?’ 여기저기서 반도체주 경고음…급등하니 더 불안 [투자360]

- 필라델피아 반도체 지수 구성 종목 비중이 변경된 이유?!

- 다음투자컨설팅

- 반도체 지수, 스퀴즈로 PER 60배 도달… 급격한 반전 리스크 직면

- Cabinet clears ECLGS 5.0 to aid MSMEs

- Positive Breakout: These 14 stocks cross above their 200 DMAs - Upside Ahead? | The Economic Times

- Eternal, Infosys, 8 other shares make Motilal Oswal’s Nifty stock idea list. Do you own any? - Strong upside | The Economic Times

- 두산에너빌리티, 127,300원 거래 마감…투자자 매수세 엇갈린 결과는? (+주가, 거래량, 투자자동향, 기업개요) - 호수뉴스

- 반도체 랠리 속 코스피·코스닥 동반 사상 최고치 경신…외국인 대규모 순매수 유입 - ahanlife Blog

- AI 기업 실적발표에 주목해야 할 한 주 | KB의 생각

- Sensex today | Stock Market Live Updates: Stocks subdued, rupee at record low as rising oil prices keep investors on edge

- 2026년 5월 4일 ~ 2026년 5월 8일 해외와 국내 주요 주식 일정 총정리

- [26.05.01 마감] 코스피·코스닥 5월 첫 거래일 마감 종합 — 주도 섹터, 수급, 다음주 관전 포인트 - GoldRank

- [2026.05.01] 5월 첫 주 주요 주식 뉴스 심층 분석 5가지 — 어닝 시즌·FOMC·외국인 매수·한은 회의·옵션 만기 - GoldRank

- Release: Combined Estimated Long-Term Flows and ETF Net Issuance | Investment Company Institute

- Bitcoin Price Analysis April 2026: Key Levels, Institutional Surge & Outlook

- 2026년 증시 전망

- 암호화폐에서 반도체 ETF로…4월에만 8조원 몰려 < 뉴스위드AI < 크립토 < 기사본문 - 디지털투데이 (DigitalToday)

- 2026.4.24~2026.4.30, 한국 ETF 시가총액 Top100 주간 순위변화

- 비트코인, 8만달러 랠리 임박 지표 3가지…현물 매수·선물 미결제약정 동반 증가 < 뉴스위드AI < 크립토 < 기사본문 - 디지털투데이 (DigitalToday)

- 국내 펀드 순자산 1493조…주식형·ETF 자금 몰렸다 : 네이트 뉴스

- 국내 펀드 순자산 1493조…주식형·ETF 자금 몰렸다

- ETF inflows hit record ₹1.8 lakh crore in FY26, driven by surge in gold, silver investments: Report

- ETF Inflows Break Records in 2026: SCHD, VOO, and the $524B Flow Map - Harry's Financial

- 코스피, 5%대 급등에 올 들어 7번째 '매수 사이드카' 발동(종합)

- [속보]7천피 돌파 코스피, 장 초반 매수 사이드카 발동…올해 7번째 : 네이트 뉴스

- [코스피 7000] 올해 14번째 사이드카…프로그램 매수호가 일시정지

- 돌아온 서학개미 또 떠날라…중·장기 투자 매력부터 높여야

- 돌아온 서학개미 또 떠날라…중·장기 투자 매력부터 높여야 : 네이트 뉴스

- Frequent Sidecar Triggers Fuel Doubts Over Market Stabilization Tool

- 102억→275억 급증…"당국 경고도 안 통한다"

- 천당과 지옥 오가는 증시…"실적·낙폭과대株 모을 때" [분석+]

- 하루 새 뒤집혔다…코인 뺨친 코스피

- 하루 새 뒤집혔다…코인 빰친 코스피

- Navigating the AI Investment Frontier: Semiconductor Leadership and Memory Market Dynamics in 2026

- Q1 2026 Earnings Insight: Divergent Sector Dynamics and Strategic Resilience in Industrial and Luxury Markets

- PDF 삼성전자 2023년 4분기 컨퍼런스 콜

- PDF 삼성전자 2025년 3분기 컨퍼런스 콜

- [반도체 强대强] ③HBM 1위 SK하이닉스, 삼성전자 추격 속 선두 지킬까 - FETV

- 삼성전자 (005930)

- PDF AI DRAM 슈퍼 사이클 전망 분석 - t1.daumcdn.net

- 성장 추세에 따른 고대역폭 메모리 시장 규모 및 점유율 분석 | 연평균 성장률 24.42%

- Global HBM3 and HBM3E Market Outlook, In‑Depth Analysis & Forecast to 2031

- admin, Author at The Good Investors

- "연내 8800도 가능…MSCI 선진국지수 편입땐 K프리미엄 본궤도" : 네이트 뉴스

- [주식] MSCI 선진국 지수, 한국은 언제쯤 문턱을 넘을까?

- '外人 투자 참고서' MSCI 5월 편입 기업 '옥석 가리기' 시작…"발표 45일 전부터 오른다"

- 코스피 8000 간다…골드만삭스 목표 상향 : 서울경제

- 외국인 순매수가 코스피에 미치는 영향과 시사점

- 패시브 자금이란? 뜻 이해하기 코스피이전(비에이치 NICE평가정보) : 네이버 블로그

- ‘연일 사상 최고치’ 코스피, 오늘이 제일 싸다?… 단기 급등에 엇갈린 전망 | 세계일보

- 에코프로머티, 코스피 대형주 편입 후 주가 전망과 투자 가치 분석

- 미원에스씨, 코스피200 편입 시너지 기대 속에서의 투자 전략

- 세아제강지주: 하락세 속 코스피200 편입 기대감 분석과 매매 전략

- 이탈과 일탈

- ■ Today's Focus ■ 기업/산업분석 ■ 경제/투자전략/글로벌 ...

- [거래소 기관] 반도체·전력 쏠림 심화…삼성전자 SK하이닉스 POSCO홀딩스 '줍줍' < 증권·IB < 금융·증권 < 기사본문 - 핀포인트뉴스

- 전쟁이 가져온 변동성은 전쟁이 끝나야…

- 연초 이후 미국 증시 vs. 한국 증시 퍼포먼스 비교 연초 ... - SK증권

- 디스플레이 중소형주의 역습

- 2015년 10월 29일

- '고소공포증' 개미 곱버스로 47% 손실…외인은 삼전 1.8조 '차곡차곡'

- [마켓 라이브]코스피 6,600선 붕괴… 고유가·매파적 FOMC에 외국인 1조4천억 순매도

- Quant of the Week

- 바이오 힘 못 쓰자 코스닥 대형주 '주춤'…"반도체 소부장 등 실적주 주목"

- 유동성 효과를 고려한 모델 전략

- 주가지수 정기변경 업데이트

- 애널리스트 소개

- “대형주? NO 이젠 중소형주”…뒤바뀐 코스닥 주도권

- 한국 주식시장에서 투자자들의 닻내림 행태에 따른 주가변화 ...

- “소형주 오르면 10배도 우습지” 했는데…현실은 대형주 반도 못갔다

- “소형주 오르면 10배도 우습지” 했는데…현실은 대형주 반도 못갔다 - 매일경제

- 지금이 바로 스타일 에 투자할 때

- 4월 표지 Value & Growth

- MLQ.ai | AI for investors

- 반도체 기업 및 업황의 동향 : 네이버 블로그

- Samsung, SK Hynix Post Combined Q1 Operating Profit of approximately $61.8 Billion — Racing to World's Top Spot for Profitability on AI Boom — BigGo Finance

- 하반기 주식시장 전망과 전략

- 삼성·신한 주춤, 국민 맹추격…카드사 실적 '희비'

- SK Hynix Target Price Raised to approximately $1,585; Securities Firms Compete for '200 Million Won' Territory — BigGo Finance

- SK Hynix US Listing: HBM Leader's Valuation Strategy

- 72% ‘꿈의 이익률’… SK하닉 글로벌 1위

- ‘수익률 전세계 1등 찍었다’…SK하닉 1분기 영업이익 72%

- 하이닉스 사상최대 실적…이익률은 세계 1위 엔비디아도 제쳐

- 중동발 유가 쇼크…물가 상승률 21개월 만 최고

- 중동발 유가 쇼크…물가 상승률 21개월 만 최고 : 네이트 뉴스

- 중동發 오일쇼크 현실화…4월 물가 2.6% 급등, 21개월 만에 최고

- '중동전쟁' 4월 석유류 물가 21% 급등..3년 9개월만에 최고

- 구윤철 "韓석윳값 안정적 관리…중동전쟁 3개월 넘어가면 치명적"

- 반도체 수출 호황과 K자형 양극화: 2026년 한국 경제 성장의 기회와 위기

- 이달 기름값 더 오른다…비축유 2246만배럴 방출 가능성 커져

- "유가 상승 5월부터 본격화"…최악 상황 땐 70% 더오른다 :: 공감언론 뉴시스 ::

- '중동 전쟁' 생산자물가 1.6% 상승…나프타 68%·경유 20.8% '껑충'

- 이란 사태 장기화에 국제유가도 폭등...브렌트유 110달러 돌파 < 경제·산업 < 기사본문 - 펜앤드마이크

- 코스피 7000 돌파 주역은...개인이 밀고 외국인 끌었다

- 코스피 7000 주인공은 개인과 ETF···개인이 밀고 ETF가 ‘연료’ 역할

- 6000→7000, 석달도 안 걸렸다…37조 베팅 개미가 '칠천피' 주도 : 네이트 뉴스

- 6000→7000 석달도 안걸렸다…37조 순매수·계좌수 300만개↑ ‘개미가 주도한 판’ [투자360]

- PDF Kosdaq 전망과이

- '400조 시대' 연 국내 ETF 시장…韓 종목이 美 넘어섰다

- 2026

- PDF 25.3월말 기준) - t1.daumcdn.net

- PDF 수급의 정석,

- 8000P 보는 글로벌 IB “반도체 쏠림 극복하면 가능”

- [7천피 시대] 새 역사 너머 뉴노멀 안착 노린다 : 네이트 뉴스

- [The Numbers] SK하이닉스, 한국 기업 최초 시총 1000조 돌파…코스피 6900선 경신에 '8500 전망'도 솔솔

- 63포인트 남았다...'5조' 쓸어담은 큰손 [마켓톡톡]

- Kospi on the Verge of 7,000 Mark as South Korea Rises to 8th in Global Market Cap Rankings — BigGo Finance

- “7000피 시대도 가시권”…세계 8위 오른 코스피 ‘기대 반 우려반’ - 매일경제

- 이란 전쟁도 이겨낸 K증시…글로벌 투자자들 시선 달라졌다

- 코스피, 사상 최고치 경신하며 세계 8위 : 네이트 뉴스

- "8천피 간다는데"…던지는 개미, 올라타는 외인

- 2014년 9월 22일

- Small/Mid Caps: Good things come in small(er) packages

- PDF 중소형주 추천종목

- PDF 중소형주 추천종목 - rdata.kbsec.com

- [기산텔레콤(035460)] 2026UAM·6G 인프라의 기술적 해자 분석

- IWR ETF 러셀 추종 800개 중형주 분산 투자: 수익률,배당금,ETF비교

- 보락 주가 변동 분석 및 투자 전망: 불확실한 시장에서의 기회

- 조일알미늄, 변동성 속에서도 기회를 잡는 법

- 미국 소형주는 이미 바닥을 찍었는지도 모른다

- 삼전닉스 시총 올해만 두 배 넘게 늘었다…합산 시총 비중 44.29%

- 삼전닉스 시총 올해만 두 배 넘게 늘었다…합산 시총 비중 44.29% : 네이트 뉴스

- 삼성전자, 월마트 등 뒤까지 추격…세계 시총 탑10 두걸음 남았다.

- 1Q K반도체TOP2+ (0182R0) - ETF 포트폴리오 | GoInsider

- 코스피 시총 45% '삼전닉스 4형제'가 채웠다

- 코스피 시총 45% '삼전닉스 4형제'가 채웠다 - 매일경제

- TJB 티제이비

- 오락가락 전망치…반도체에 가려진 성장률의 ‘역설’

- 나라경제는 호황 서민경제는 허황…냉온탕 성장률 전망, 반도체 잭팟의 역설

- 생산·소비·투자 6개월 만에 ‘트리플 상승’…1분기 생산 17분기 만에 최대폭 상승(종합2보)

- 李대통령 "고유가 피해지원금, 경제회복 불씨 파급 효과 예상"

- 李대통령 "고유가 피해지원금, 경제회복 불씨 파급 효과⋯사각지대 살펴야"

- 李대통령 "고유가 피해지원금 경제회복 불씨 기대…사각지대 잘 살펴야" | 아주경제

- 이재명 대통령 "고유가 피해지원금, 경제 회복 불씨 살아나는 효과 예상" - 영남연합뉴스 / 연합환경뉴스

- 고유가가 한국 경제 성장률에 미치는 영향과 성장률 감소의 원인 분석

- OPEC 추가 감산 발표, 유가가 경제에 미치는 영향은?

- [분석] 2월 반도체 중심 수출 버팀목..양호한 1분기 경제성장률 예상

- 반도체 시장 전망 인공지능 AI 전력반도체 성장기술

- 반도체 대장주 전망 글로벌 시장 변화 기술 혁신 정책 환경

- Prediction: TSMC Stock Will Jump 3x by 2030

- 제목: AI 반도체 2026년 전망: 승자는 누구? - 미래로닷컴

- 하이퍼스케일러의 대규모 AI 자본지출($600bn) — 데이터센터·반도체·전력 인프라가 재편하는 향후 5년의 경제 구조적 충격 – 월스트리트 데일리 뉴스

- 세계의 반도체 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2025-2030) – H&I글로벌리서치

- PDF [GR Korea - OpenAI] ROK Economic Blueprint_16 October

- AI Semiconductor Market – SC-IQ: Semiconductor Intelligence

- Unbelievable Prediction: This AI Chip Stock Poised to Hit $2 Trillion in 5 Years! - Faharas News

- 세계의 엣지 AI 반도체 시장(2024년)

- 삼성전자, 주가 상승세 속 노사 갈등의 영향과 투자 전망

- 반도체 호황과 SK 시가총액 급증, 투자자 주목해야 할 기회

- SK하이닉스 주가 급등과 반도체 시장 전망: 매수의 기회

- [모닝 리포트] "코스피, 차익실현 영향 받아 종목 장세 전환"

- SK하이닉스의 실적 기대와 외국인 투자 매수세, 주가 상승 전망

- DB하이텍, 실적 개선 기대 속에 주가 상승세 지속

- SK하이닉스: 기관 매수세에 힘입은 주가 회복과 AI 반도체 시장의 기회

- 2024년 코스피 및 코스닥 시장 전망: 반도체와 이차전지 중심의 투자 동향

- AI 수요로 급성장한 마이크론 실적

- 반도체와 바이오주, 미래의 주식 시장 길잡이

- 중국 증시의 버블 논란

- 2025 Small- and Mid-Cap Stock Trends

- 코스피 급등세 속 매수 사이드카 발동, 시장 안정화 조치 발동

- 코스피 급등에 매수 사이드카 발동…한 달만 | 연합뉴스

- 코스피200선물지수 급등, 프로그램매수호가 사이드카 발동…시장 안정화 조치 가동

- 코스피, ‘꿈의 7천피’ 돌파... 반도체 타고 파죽지세↑ - 중부일보

- 코스피, 7,000 돌파…급등장에 코스피 매수 사이드카 발동

- [속보] 유가증권시장 매수 사이드카 발동 : 네이트 뉴스

- 코스피 사상 첫 7300선 돌파… 삼성·SK하닉 최고가 경신(종합)

- "코스피 사이드카 일상됐다"…올해 글로벌 금융위기 이후 최다