AI 데이터센터 전력 수요 폭증과 ESS 배터리 시장의 혁신적 성장: 국내 ICT·2차전지 산업 투자 기회 분석

목차

요약

AI 데이터센터의 전력 수요 급증은 글로벌 및 국내 ESS(에너지저장장치) 배터리 시장의 구조적 변화를 촉발하며, 관련 산업 전반에 혁신적 성장 동인을 제공하고 있습니다. 2035년까지 글로벌 ESS 시장은 연평균 약 10% 성장해 234억 달러 규모에 도달할 전망이며, 특히 국내 ESS 설치 비중은 약 25%에 이르러 세계적 경쟁력을 강화하고 있습니다. AI 워크로드로 인한 전력 부하 변동성 증가는 UPS와 BBU 등 전력 안정화 장치 수요를 폭발적으로 늘리며 ESS와의 연계 가치를 부각시켰습니다.

주요 전력 인프라 및 배터리 기업들은 북미, 유럽, 아시아 생산 거점을 중심으로 고출력 LFP 배터리 생산을 확대하고 있으며, 이를 바탕으로 미국 인플레이션감축법(IRA)와 EU 탄소 규제 하에서의 공급망 경쟁력을 확보하고 있습니다. 국내 전력기기 3사 및 2차전지 대표 기업들의 실적은 견조한 성장세를 나타내며, 관련 ETF들은 100% 이상의 수익률을 기록하는 등 투자 심리도 강하게 반영되고 있습니다. 이러한 변화는 단기적 과열이 아닌 장기적 산업 재편과 성장 궤도 진입의 신호로 해석됩니다.

서론

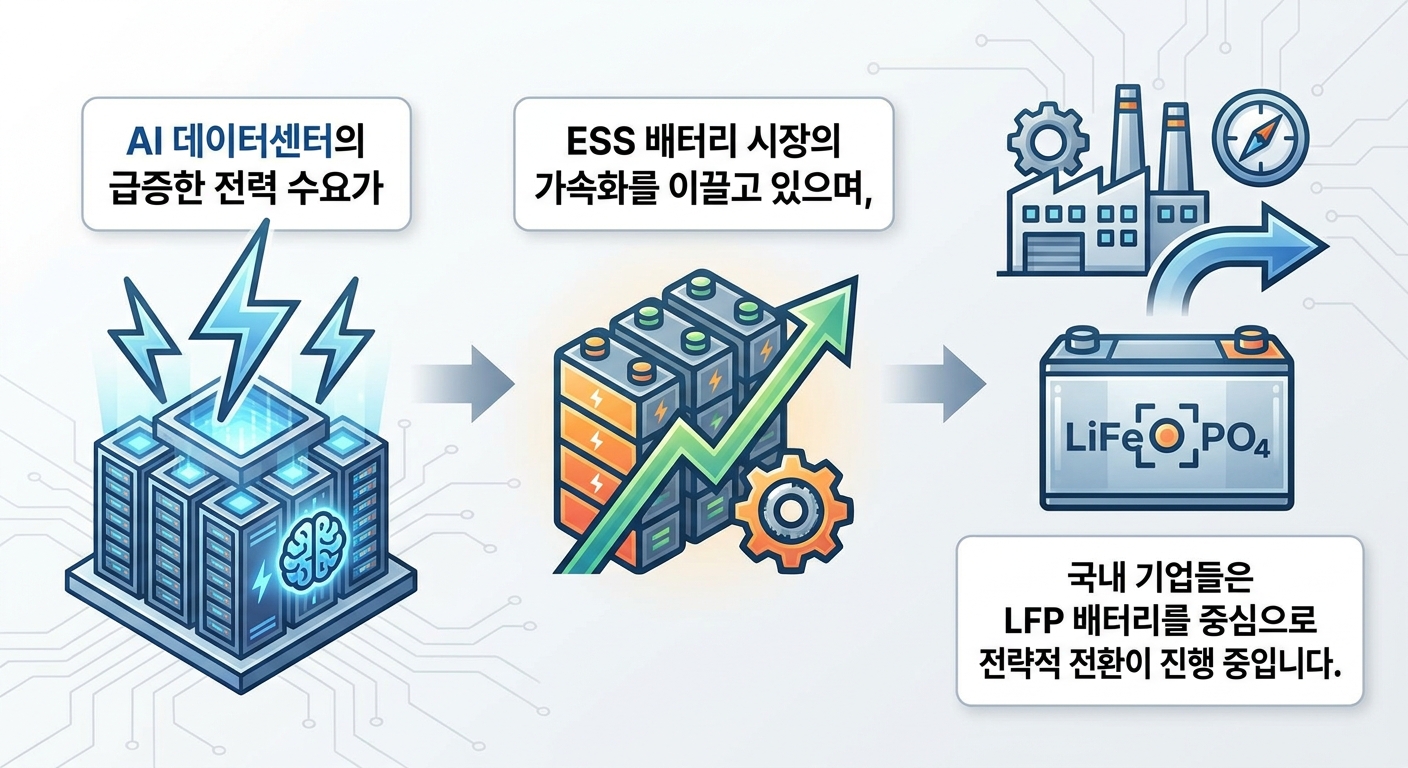

AI 기술의 비약적 발전과 이에 따른 대규모 데이터처리 수요 증가는 전력 인프라 전반에 새로운 도전을 제기하고 있습니다. 특히 AI 데이터센터의 고전력 소비와 급격한 부하 변동성은 기존 전력망 구조의 한계를 분명히 드러내면서, 안정적 전력 공급을 위한 ESS(에너지저장장치) 시장의 폭발적 성장을 이끌고 있습니다. 이러한 변화는 단순한 수요 증가를 넘어 산업 구조와 투자 패러다임 자체를 재편하고 있습니다.

국내 ICT 및 2차전지 산업은 AI 데이터센터와 ESS 배터리 수요가 맞물리면서 전례 없는 성장 기회를 맞이하고 있습니다. 삼성SDI, LG에너지솔루션, SK온 등 주요 배터리 제조사와 LS ELECTRIC, 효성중공업, HD현대일렉트릭 등 전력기기 기업들은 기술 개발과 생산 능력 확장에 박차를 가하며, 글로벌 시장 내 전략적 입지를 강화하고 있습니다.

본 리포트는 AI 데이터센터 전력 수요 급증과 ESS 배터리 시장 성장의 상호작용을 심층 분석하고, 국내 ICT·2차전지 산업이 직면한 정책 환경과 글로벌 공급망 변화를 종합 평가하여 현재 시점에서의 투자 기회를 다각도로 제시하는 것을 목적으로 합니다. 특히 2026년의 실적 동향과 ETF 투자 심리를 바탕으로 단기 리스크와 장기 성장성을 동시에 조망합니다.

인포그래픽 이미지: 인포그래픽

1. AI 데이터센터와 ESS 배터리의 상호작용: 전력 수요 급증이 시장 구조를 바꾸다

AI 전력 수요 폭증과 급성장하는 ESS 시장

본 서브섹션은 ‘AI 데이터센터와 ESS 배터리의 상호작용’ 핵심 섹션 내에서, AI 데이터센터의 급격한 전력 수요 증가가 글로벌 에너지저장장치(ESS) 시장 성장에 구체적으로 미치는 영향과, 국내 시장 내 ESS 설치 비중 변화를 심층적으로 분석한다. 이를 통해 AI 전력 인프라 확장과 ESS 수요 간 연관성을 실증적 수치로 제시하며, 뒤이은 ESS의 핵심 역할 탐구와 재무 시장 반영 분석으로 자연스럽게 연결하는 중추적 내용 역할을 수행한다.

2035년 글로벌 ESS 시장 연평균 성장과 규모 전망

AI 데이터센터 확대에 따른 전력 수요가 에너지저장장치(ESS) 시장의 폭발적 성장 동인으로 작용하고 있다. 구체적으로 2035년까지 글로벌 ESS 시장 규모는 2026년 약 82억 달러에서 234억 달러까지 확대될 전망이며, 연평균 성장률은 약 10% 내외에 달한다. 미국, 유럽, 중국 등 주요 지역에서 대규모 AI 데이터센터 구축과 재생에너지 인프라 확장이 병행되면서 ESS에 대한 장기적 수요가 고르게 견인되고 있다. 특히 데이터센터 전력 부하 변동 완화와 전력망 안정성 확보에 ESS가 핵심 인프라로 자리매김하며 시장의 체급 자체가 커진 상황이다.

글로벌 ESS 시장 규모는 2026년 약 82억 달러에서 2035년까지 234억 달러로 성장할 것으로 예상된다.

시장조사기관의 분석에 따르면 2030년 글로벌 ESS 설치용량은 2024년 대비 2.5배 증가하여 748GWh 수준에 다다를 전망이다. 이는 전기차 배터리 수요 대비 약 20~25% 수준이지만, ESS는 전력망 안정화와 재생에너지 확대라는 구조적 수요에 기반해 전기차보다 안정적이고 지속적인 성장세를 나타내고 있다. 특히 AI 기술 발전에 따른 대규모 데이터센터 전력 수요 증가가 ESS 수요 확대에 직접적으로 기여하는 것으로 분석된다.

재생에너지 간헐성과 AI 데이터센터의 전력 부하 변동성을 보완하는 ESS의 역할이 강화됨에 따라, 고성능 ESS 배터리 수요가 크게 늘고 있다. 글로벌 주요 배터리 제조사들도 이에 대응하여 ESS용 배터리 생산과 공급망 확장에 박차를 가하고 있으며, 2025년 이후 시장 성장 속도는 한층 가속화될 전망이다.

국내 ESS 설치 비중 증가와 점유율 현황

국내 ESS 시장은 글로벌 설치량 대비 약 25%를 차지하는 절대적 비중을 유지하고 있으며, 2018년 1.8GWh에 불과하던 설치 용량은 2025년부터 급격하게 확대되어 2035년까지 꾸준히 성장할 것으로 예상된다. 정부의 탄소중립 정책과 재생에너지 확대 지원, ESS 특례 요금제 도입 등이 국내 ESS 보급 확대에 크게 기여했다.

배터리 3대 기업인 삼성SDI, LG에너지솔루션, SK온은 국내외 생산 거점을 ESS 중심으로 전환하며 대응에 집중하고 있다. LG에너지솔루션은 폴란드에서 대규모 ESS 프로젝트에 LFP 배터리를 공급했고, 삼성SDI는 미국에서 총 5조 원 규모의 ESS 계약을 체결하는 등 글로벌 ESS 시장 내 점유율 확대를 가시화하고 있다. SK온 역시 국내 정부 주도의 대형 ESS 입찰에서 절반 이상을 수주하며 시장 지배력을 확보 중이다.

이처럼 국내 ESS 설치 비중이 확대되는 동시에, LFP(리튬인산철) 기반 배터리가 가격 및 안정성 측면에서 ESS 시장을 주도하면서 국내 배터리 업체들의 ESS 대응 전략이 대규모로 진화하고 있다. 국내 ESS 시장은 단기적 변동성에도 불구하고 2030년대까지 연평균 8% 이상 안정적 성장세를 지속할 것으로 전망된다.

AI 데이터센터의 급격한 전력 수요 증가는 ESS 시장의 가속적 성장 동력으로 작용하며, 국내외 배터리 기업들의 ESS 중심 전략을 촉진했다. 다음 서브섹션에서는 ESS가 AI 데이터센터 전력 부하 변동을 완화하는 핵심 인프라로서 구체적 역할과 기능을 어떻게 수행하는지 기술적, 운영적 측면에서 분석한다.

ESS의 핵심 역할: AI 데이터센터 전력 안정성의 중추

본 서브섹션은 AI 데이터센터 확장에 따른 전력 수요 변동성을 완화하는 ESS의 구체적 기능과 역할을 전문적으로 분석한다. 앞선 서브섹션이 AI 데이터센터의 폭증하는 전력 수요와 ESS 시장의 성장 연결고리를 다뤘다면, 본 부분에서는 무정전전원장치(UPS) 및 배터리 백업 유닛(BBU)과 ESS가 데이터센터 내 전력 공급 안정성 확보에 어떻게 기여하는지를 집중 조명한다. 이를 통해 투자자들이 ESS 도입이 왜 필수적이며, BBU 시장 성장 전망이 어떠한지를 심층적으로 이해하도록 돕는다.

AI 데이터센터 내 UPS 및 ESS 도입 비율과 전력 안정성 확보

AI 데이터센터의 전력 공급 안정성을 위해 무정전전원장치(UPS)와 ESS는 필수적으로 도입되고 있다. 미국 및 글로벌 시장에서는 AI 데이터센터 내 UPS 시스템 도입이 일반적인 추세로, 기존 데이터센터 대비 AI 전용 데이터센터의 서버 랙당 소비 전력이 3배 이상 증가하면서 UPS가 보유해야 할 출력과 반응속도 기준도 크게 상향 조정되고 있다. 특히 AI 워크로드 처리에 필요한 고성능 GPU서버는 수시로 전력 부하가 급변하기 때문에, UPS와 ESS의 조합이 전력 품질 유지 및 전력 변동성 완화에 핵심적 역할을 담당한다.

최근 미국 내 AI 데이터센터 전력 인프라 사례를 보면, 약 90% 이상의 데이터센터가 UPS 시스템과 함께 ESS 설비를 통합 운영하며, ESS는 피크 부하 완화, 신재생에너지와 연계한 전력수급 안정화, 정전 시 즉각적인 전력 보조 기능을 수행한다. 여러 대형 클라우드 서비스 제공자(CSP)는 데이터센터 내 자체 전력망 구축과 분산 ESS 설비 배치를 통해 전력 공급의 회복탄력성을 극대화하고 있다.

한국과 미국 배터리 기업들이 공급하는 고출력 ESS 및 UPS용 배터리가 이러한 전력 인프라의 핵심으로 부상하면서, 클라우드 사업자들은 기존 PD와 SI 업체 외에도 자체적으로 배터리 장기 물량 확보를 적극 추진하고 있다. 이는 AI 데이터센터의 고전력, 고신뢰도 요구가 데이터센터 중심 전력 설비 조달 구조를 변화시키고 있기 때문이다.

배터리 백업장치(BBU) 시장 성장과 ESS 연계성 분석

배터리 백업장치(BBU) 시장은 AI 데이터센터 전력 인프라 내에서 ESS 수요 증가와 밀접하게 연결되어 있으며, 데이터센터 고전력화와 서버 밀집도 상승에 따라 급성장 중이다. BBU는 서버 랙 단위 전력 공급 장치로, 정전 시 서버 데이터 손실과 서비스 중단을 막는 역할을 수행한다. 2026년 기준 BBU 시장은 약 8억 달러 규모이며, 향후 연평균 14% 이상의 성장률을 기록할 전망이다.

특히, BBU용 배터리는 빠른 충방전과 높은 출력이 필수적이다. 원통형 탭리스 기술 등 최신 고출력 배터리 셀들이 BBU용으로 집중 개발되고 있으며, 고밀도 에너지 저장과 안전성을 만족하는 리튬망간산화물(LMO) 기반 배터리가 주로 채택되고 있다. 삼성SDI와 EVE에너지 등 주요 배터리 기업은 BBU 전용 고출력 원통형 배터리를 올해부터 본격 양산하며, 주요 클라우드 서비스 업체들과 장기 공급계약을 체결하는 등 시장 점유율 확대에 나서고 있다.

한편, BBU 시장 성장 배경에는 AI 데이터센터 내 전력 변동성 심화 및 무정전 전력 공급 요구 증가가 자리 잡고 있다. 사업자들이 서버 랙별 전력 안정화에 BBU 도입을 확대하면서 BBU 매출은 70% 이상 성장하고 있으며, 장기적으로는 전체 ESS 시장과도 상호 보완적인 관계를 유지하면서 인프라 현대화의 핵심 축으로 자리매김할 전망이다.

ESS와 BBU가 데이터센터 전력 안정성의 중추적 역할을 하고 있는 가운데, 다음 서브섹션에서는 이러한 전력 인프라 발전이 국내외 ETF 시장에서 어떻게 투자수익률 상승으로 나타나고 있는지 분석함으로써, 전력 설비 투자 확대의 금융시장 반영 현상을 구체적으로 살펴볼 것이다.

ETF 수익률 100% 돌파: 종목별 집중 투자와 실적의 힘

본 서브섹션은 AI 데이터센터 전력 수요 확대가 전력 인프라 분야 ETF 수익률 급등에 반영된 현상을 구체적인 종목 비중과 기업별 실적 데이터를 통해 심층 분석한다. 앞선 섹션에서 AI 데이터센터의 전력 부하 증가와 ESS 시장 가속화 현상을 조망했다면, 이곳에서는 투자자 관점에서 구체적으로 ETF 내 주요 종목 구성과 해당 기업들의 실적 호조가 수익률 상승에 어떻게 기여했는지 명확히 밝힌다. 이는 전력 인프라 및 2차전지 산업 투자 의사결정에 핵심 기초자료로 역할한다.

ETF 수익률 100% 이상 기록한 주요 상품과 구성 종목 집중도

2026년 현재 AI 데이터센터 확장에 따른 전력 수요 급증과 ESS 시장 성장 기대가 전력 인프라 ETF의 수익률 상승에 직접 반영되고 있다. 대표적으로 KODEX AI전력핵심설비, HANARO 전력설비투자, RISE AI전력인프라 등의 ETF가 연초 이후 수익률 100%를 넘겼으며, 일부는 130% 이상의 성과를 기록하였다.

이들 ETF는 공통적으로 한국 내 주요 전력기기 기업들에 고르게 또는 집중 투자하는 양상을 보인다. 예를 들어 KODEX AI전력핵심설비 ETF의 경우 LS ELECTRIC이 25.9%, 효성중공업이 19.8%, HD현대일렉트릭이 14.4%의 비중을 차지해 전체 자산의 약 60% 이상을 이 세 기업에 투자하고 있다. HANARO 전력설비투자도 유사한 종목 비율을 유지하며 LS ELECTRIC 25.9%, 효성중공업 19.8%, HD현대일렉트릭 14.4%로 구성되었다.

RISE AI전력인프라는 상위 세 종목 비중이 더 높아, LS ELECTRIC 26.1%, 효성중공업 25.6%, HD현대일렉트릭 20.7%로 상위 3개 기업에 약 72%를 집중 투자한다. 이처럼 전력기기 '빅3' 기업에 대한 집중투자가 ETF의 전체 성과를 견인하고 있다.

ETF 수익률 상승 이끈 배전·전력기기 기업 실적 분석

ETF 수익률 상승은 해당 기업들의 실적 호조와 밀접한 연관성을 가진다. LS ELECTRIC은 2026년 1분기 매출액이 전년 동기 대비 33.4% 증가한 1조 3,766억 원, 영업이익은 45% 증가한 1,266억 원을 기록하며 분기 기준 역대 최고 실적을 달성했다.

효성중공업 역시 같은 기간 매출액 1조 3,582억 원, 영업이익 1,523억 원으로 각각 26.2%, 48.7% 증가해 실적 성장세를 지속했다. HD현대일렉트릭 또한 AI 데이터센터 및 신재생에너지 인프라 수요 증가에 힘입어 긍정적 실적 모멘텀을 확보하였다.

이러한 견조한 실적 기반이 투자자 신뢰를 높이고 ETF 내 이들의 높은 비중 투자를 정당화하면서, 연초 대비 100%를 넘는 수익률로 연결되었다. 특히 미국 시장 대상 대형 수주 및 배전 솔루션 공급 계약 체결에 따른 미래 성장 기대가 수익률 상승에 힘을 실었다.

다음 서브섹션에서는 이처럼 ETF 수익률을 견인하는 기업들의 실적과 성장 원인을 2차전지 배터리 기업을 중심으로 분석하여, AI 데이터센터와 ESS 수요 급증에 따른 국내 ICT·2차전지 산업 전반 투자 기회를 보다 넓은 시각에서 조망할 것이다.

2. 국내 ICT·2차전지 산업의 구조적 변화: 전략적 전환과 기관투자의 집중

삼성SDI·LG에너지솔루션의 글로벌 ESS 시장 선점 전략

본 서브섹션은 국내 ICT·2차전지 산업 구조 변화 섹션 내에서 삼성SDI와 LG에너지솔루션이 글로벌 ESS 시장을 공략하며 어떻게 전략적 전환과 실적 반등을 이끌고 있는지를 심층 분석한다. 전방의 AI 데이터센터 전력 수요 급증과 ESS 배터리 수요 확대라는 산업 환경 변화 이후, 본 부분은 국내 유력 배터리 제조사들의 구체적인 수주 현황과 생산 확대 전략을 통해 시장 내 영향력 확대 방안을 제시함으로써 투자자들이 기업별 경쟁력과 성장 모멘텀을 이해하는 핵심 연결고리 역할을 수행한다.

삼성SDI의 미국 ESS 대규모 계약과 실적 영향

삼성SDI는 2025년을 기점으로 북미 ESS 시장에서 두드러진 성장 궤도에 진입했다. 특히 미국 내에서 체결한 ESS 배터리 공급 계약 총규모는 약 5조 원에 달하며, 여기에는 2026년부터 2029년까지 4년간 진행되는 대형 장기 공급계약도 포함된다. 이로써 북미 ESS 생산능력은 8GWh에서 29GWh 규모로 확대될 전망이며, 아울러 AI 데이터센터의 급증하는 전력 수요를 뒷받침하는 ESS 수요 증가에 탄력적으로 대응하고 있다.

삼성SDI가 개발한 '삼성 배터리 박스(SBB)'는 20피트 컨테이너 내부에 하이니켈(NCA) 셀과 모듈, 랙을 일체화한 고밀도 ESS 솔루션으로, 북미 시장에서 유일하게 비(非)중국계 각형 배터리로 자리잡았다. 이러한 모듈화와 안전성의 기술적 우위로 대규모 데이터센터와 에너지 전문 기업들의 신뢰를 받으며, 미국 전력 인프라 안정화에 기여하고 있다.

재무적으로 삼성SDI는 2025년부터 ESS 매출이 연간 50% 이상 성장할 것으로 예상되며, 미국 내 첨단 제조 생산세액공제(AMPC)를 활용함에 따라 제품 경쟁력과 수익성도 동시에 확보하는 구조다. 이로 인해 2026년 하반기에는 ESS 및 AI 데이터센터용 배터리 사업부가 영업 흑자 전환할 것으로 기대되며, 기업 주가에도 긍정적 영향을 미치고 있다.

LG에너지솔루션의 유럽 LFP 배터리 출하 확대 및 시장 점유율 증가

LG에너지솔루션은 2026년 폴란드에서 진행 중인 유럽 최대 규모 ESS 프로젝트에 LFP(리튬인산철) 배터리를 첫 출하하며 유럽 시장 확대에 속도를 내고 있다. 해당 프로젝트는 262MW 출력과 981MWh 저장 용량을 갖춘 대형 에너지저장장치로, 독자적인 현지 생산 체계 구축을 통해 공급 안정성과 기술 완성도를 확보했다.

2025년 말 기준, LG에너지솔루션은 북미 ESS 누적 수주 잔량이 약 140GWh에 달하며, 생산 거점 역시 미국과 유럽을 중심으로 다변화하고 있다. 특히 유럽 시장에서는 고전압 중저가형 배터리와 LFP 제품이 EV 수요 둔화 국면에서 증가하는 ESS 및 AI 전력 인프라 수요에 효과적으로 대응하고 있다.

LG에너지솔루션의 실적은 2026년 2분기 이후 매출 성장과 함께 흑자 전환에 진입할 전망이며, 원통형과 46시리즈 배터리 확대 생산 및 신기술 개발도 병행하고 있다. 이러한 전략적 움직임은 글로벌 ESS 시장에서 점유율과 수익성을 동시에 높이는 중요한 요인으로 작용한다.

다음 서브섹션에서는 이러한 대형 배터리 업체들의 전략적 생산·수주 확대가 LFP 배터리 중심의 글로벌 시장 구조 변화와 어떻게 맞물리며 국내 2차전지 기업들에게 새로운 성장 기회를 제공하는지 분석한다.

LFP 배터리 전략 전환의 핵심: 가격과 안전성의 균형

이 서브섹션은 국내 ICT·2차전지 산업의 구조적 변화 중에서 LFP 배터리 중심의 전략적 전환을 상세히 분석한다. 앞선 서브섹션이 삼성SDI와 LG에너지솔루션의 글로벌 ESS 시장 공략 전략과 실적 동향을 다뤘다면, 본 파트는 LFP 배터리의 시장 규모 변화와 국내 기업들의 생산 확대 현황에 초점을 맞춘다. 이를 통해 ICT 산업 내 배터리 공급망 및 기술 전략 흐름을 구체적으로 보여주며, 기관투자자의 자금 집중 움직임과도 연계되는 투자 결정 기반을 마련한다.

2025년 글로벌 LFP 배터리 출하량 급증: 전략 전환의 결정적 근거

2025년 전세계 LFP 배터리 출하량은 전년 대비 117% 이상 증가하며 550기가와트시(GWh)에 이를 것으로 집계되었다. 이는 글로벌 ESS 시장 내 LFP 배터리가 주류로 자리 잡은 결과로, 전체 ESS용 리튬이온 배터리 출하량에서 점유율이 80% 이상을 차지하는 수준이다.

특히 중국 기업들이 전체 출하량의 64%에 달하는 352GWh를 차지하며 시장을 주도하고 있으나, 북미 지역도 88GWh까지 출하량을 늘리며 16% 점유율을 확보하고 있다. 다만 북미 증가율은 12%로 비교적 완만한 편으로, 미국의 대중국 고관세 정책이 저가 LFP 배터리 수입을 제약한 영향이 일부 작용한다.

LFP 배터리는 삼원계 배터리 대비 에너지 밀도는 낮지만 가격 경쟁력과 안전성에서 우위를 점하고 있으며, 이러한 특성은 ESS 설치 확대 및 AI 데이터센터 전력 인프라 확충과 맞물려 수요 성장을 가속화시키고 있다.

국내 LFP 생산라인 확대: 투자 규모와 전략적 대응

국내 기업들은 글로벌 LFP 시장 성장에 대응하기 위해 생산기지 확장과 기술개발에 집중하고 있다. LG에너지솔루션은 2027년 충북 오창 에너지플랜트에서 연간 1GWh 규모의 ESS용 LFP 배터리 양산을 시작할 계획이며, 이를 토대로 점진적인 생산 능력 증설 또한 검토 중이다.

이는 국내 최초의 ESS용 LFP 배터리 내수 생산으로, 기존 중국 남경 공장과 미국 미시간 공장에서의 생산 경험을 기반으로 하여 국내 산업 경쟁력 강화에 기여할 것으로 전망된다. 특히 국내 정부와의 협력 하에 공급망 구축 및 안전성 시험을 통해 UL9540A 화재 안전 기준 및 여러 국제 시험에서 높은 안정성을 입증한 상태다.

삼성SDI 또한 미국과 헝가리 법인에서 LFP 배터리 생산 확대에 나서며, 헝가리 괴드 공장에 3억 유로 규모의 자본 증자를 단행하여 각형과 LFP 배터리 생산라인 투자분을 유지하고 있다. SK온은 국내 서산 공장의 일부 생산 라인을 ESS용 LFP로 전환하고 3공장 증설 투자를 진행 중에 있으며, 내년부터 순차 가동 예정이다.

이러한 국내 투자 증가는 해외 공장 신증설 투자 절정 시기를 지난 후 국내 생산 기반 강화와 미국 인플레이션 감축법(IRA)에 대응한 전략적 포지셔닝의 일환으로 해석된다. 한편, 국내 입찰 시장에서도 산업 경제 기여와 안전성 평가가 강화됨에 따라 국내 생산 능력 보유 기업에 유리한 환경이 조성되고 있다.

국내외 LFP 배터리 생산 및 공급 능력 강화는 가격 경쟁력과 안전성 측면에서 ESS 시장 주도권 확보에 필수적이다. 다음 서브섹션에서는 이처럼 급증하는 LFP 배터리 생산 확대에 따른 글로벌 투자자금 흐름을 반도체, 전력, 2차전지 산업 중심으로 분석하며, 기관투자자들이 주목하는 핵심 산업 세부 구도를 제시한다.

기관투자자 매수 행태 분석: 산업별 자금 흐름 집중도 파악

이 서브섹션은 국내 ICT·2차전지 산업의 구조적 변화 내에서 기관투자자들의 최신 자금 운용 방향과 투자 집중도를 분석한다. 앞선 삼성SDI와 LG에너지솔루션의 글로벌 전략, LFP 배터리 중심 전환과 연결되어, 기관투자자들의 실제 자금 흐름을 통해 산업 내 투자 심리와 전략적 판단 근거를 제공한다. 이를 바탕으로 정책 및 글로벌 공급망 변화, 재무 성과 분석으로 이어져 투자 전략 및 리스크 관리에 필요한 핵심 정보를 완성한다.

2026년 5월 기관 순매수 상위 종목 리스트 현황

2026년 5월 4일 기준 국내 증시에서 기관투자자들이 특별히 집중 매수한 상위 종목군을 분석하면, 반도체와 전력, 2차전지 관련 기업들이 중심을 이루고 있음을 확인할 수 있다. 특히 삼성전자와 SK하이닉스가 순매수 상위에 올라, AI 데이터센터와 첨단 반도체 수요 증가가 투자시장 내에서 강력한 성장 모멘텀으로 인식되고 있음을 보여준다.

이외에도 POSCO홀딩스, LG화학, LS ELECTRIC 등이 기관 투자자의 순매수 상위 목록에 포함되어 있는데, 이는 철강, 2차전지 소재, 전력 인프라 장비 분야에서 구조적 수요 확대가 나타나고 있음을 반영한다. POSCO홀딩스는 전기차 배터리용 핵심 소재 공급과 철강 인프라 강화를 통한 전력 산업 지원 역할이 부각되고 있으며, LG화학은 배터리 밸류체인 내 중심 기업으로 수익성 개선과 ESS 및 AI 데이터센터용 배터리 수요 급증의 수혜를 받고 있다.

특히 LS ELECTRIC과 같은 전력기기 및 설비 기업들은 AI 데이터센터가 요구하는 안정적 전력 수급과 첨단 전력 인프라 구축에 직접적인 연관성을 가짐에 따라 기관투자자들의 관심이 지속 증가하고 있다. 이처럼 기관의 대규모 순매수는 단기 테마성을 넘어 산업 전반의 성장성과 경쟁력에 기반한 선택과 집중 전략이 주로 작동한 결과로 해석된다.

기관 매수 집중 산업별 자금 규모 변화와 전략적 의미

기관투자자의 자금 흐름을 산업별로 세분화하면 반도체, 전력 인프라, 2차전지 산업군에 대한 집중도가 현저히 높다. 2026년 초부터 5월 초까지 집계된 기관 매수 규모 자료에 따르면 반도체 산업은 AI 서버 확장과 고대역폭 메모리 수요 증가를 바탕으로 매수세가 지속 확대되어, 메모리 반도체 대표주인 삼성전자와 SK하이닉스 중심으로 약 3조 원 이상의 순매수가 집행되었다.

전력 인프라 섹터에서는 LS ELECTRIC, 효성중공업 등 데이터센터 전력망 및 배전 장비 공급 기업들에 대한 투자금이 꾸준히 유입되었으며, 이는 국내 AI 데이터센터 전력 수요 급증과 함께 전력 인프라의 고도화가 조직적 성장 동력으로 부각된 결과다. 예를 들어, LS ELECTRIC 등은 글로벌 전력망 투자 확대와 자동화·디지털화 요구에 부응하여 수주 잔고가 증가하고 있다.

2차전지 산업도 단순 전기차 수요 둔화 우려에서 벗어나, ESS용 배터리 수요 폭증 및 AI 데이터센터용 에너지저장장치 연계 프로젝트 증가에 힘입어 기관 자금 유입이 확대되고 있다. 특히 LG에너지솔루션, 삼성SDI, SK온 등 대형 배터리 제조사의 LFP 배터리 양산 확대 및 수익성 개선이 기관투자자들의 투자 결정에 긍정적으로 작용했다. 이를 통해 2차전지 산업 내 자금 유입은 기술력과 실적기반 중심으로 이뤄질 뿐만 아니라 포트폴리오 다변화 차원에서도 전략적 의미를 갖는다.

종합하면 기관투자자들은 단기적 시장 변동성 대신 장기 성장성이 견고한 반도체, 전력 인프라, 2차전지 섹터에 선택과 집중을 통해 자금을 집중하고 있으며, 이는 국내 ICT 및 2차전지 산업의 근본적 재편과 성장 궤도 진입을 반영하는 투자 행태임을 알 수 있다.

이와 같은 기관투자자들의 자금 집중 현상은 미국 IRA, EU 탄소 규제 및 중국 관세 정책 등 글로벌 정책과 공급망 재편 상황에서 국내 기업들이 어떻게 경쟁우위를 확보할 수 있는지를 이해하는 데 중요한 토대가 된다. 다음 서브섹션에서는 이러한 정책 환경 변화가 국내 ICT·2차전지 산업에 미치는 영향과 기업 전략 대응 방안을 심층 분석한다.

3. 정책 및 글로벌 공급망 영향: 미국 IRA, EU 탄소 규제, 중국 관세 정책

미국 IRA와 EU 탄소 규제: 국내 기업 점유율 확대의 숨겨진 기회

이 서브섹션은 미국 IRA와 유럽연합(EU)의 탄소 규제가 국내 ICT·2차전지 산업에 미치는 전략적 영향과 기회를 구체적으로 분석한다. 앞선 섹션들이 AI 데이터센터 확장과 ESS 배터리 시장 성장의 기술적·시장 구조적 측면을 다뤘다면, 본 내용은 정책과 규제 환경이 산업 경쟁력 및 시장 점유율 변화에 어떠한 관점과 방향성을 제시하는지 살핀다. 특히 미국의 탈중국 정책 진척도와 EU의 탄소 규제 강화가 국내 기업에게 주는 실질적 경쟁 우위와 투자 가치에 관한 구체적 근거 제공에 집중한다.

미국 IRA 체계 내 탈중국 정책의 실질적 진척과 국내 기업에 미치는 영향

미국 인플레이션감축법(IRA)은 자국 내 제조업 경쟁력 강화를 목표로 하며, 2026년부터 ‘외국 우려 기관(FEOC)’으로 지정된 중국산 소재 및 부품에 대해 전기차 세액공제 혜택 배제 조치를 시행하고 있다. 이 조치는 중국산 원자재 및 부품의 미국 내 공급을 실질적으로 제한하는 효과를 내면서, 탈중국 수요를 급격히 증폭시키고 있다.

이에 대응해 국내 배터리 기업들은 미국 현지 생산 거점 구축 및 소재 밸류체인 내 자급률 제고에 선제적으로 나섰다. 포스코그룹은 원료에서 폐배터리 재활용까지 아우르는 통합 공급망을 구축하며, 국내 유일의 흑연계 음극재 생산을 통해 IRA 원산지 요건을 충족하고 있다. 이로써 IRA 하에서도 세액공제 수혜 가능성을 확보하면서 중국 의존도를 줄여 시장 점유율을 확대할 수 있는 기반을 마련했다.

한편, 중국 최대 분리막 제조업체 창신 소재는 IRA FEOC 규제에 따른 미국 내 투자 계획을 전년 대비 70% 이상 축소했다. 이는 중국 기업들이 미국 시장 내 입지 축소에 직면하는 반면, 국내 관련 기업들의 점유율 상승과 투자 매력도 증가를 의미한다. 이러한 구조적 전환은 단기 수익성뿐 아니라 중장기 글로벌 공급망 재편에 따른 안정적인 수익 확보 가능성으로 국내 기업에 긍정적 영향으로 작용한다.

EU 탄소 규제 강화가 국내 기업 점유율 변화와 경쟁력 제고에 미친 영향

2023년 8월 발효된 EU 배터리 규제는 배터리 전 생애주기 동안 탄소발자국 선언과 엄격한 환경·안전 기준을 의무화하는 동시에, 탄소 배출 한도 초과 시 시장 진입 제한 조치를 시행하고 있다. 이러한 규제는 EU 내에서 저탄소 기술과 친환경 생산 체계를 갖춘 기업에게 우위를 제공한다.

한국 기업들은 POSCO 등 원료 생산 단계부터 탄소배출을 체계적으로 관리하고, 자체 탄소감축 기술을 적극 도입함으로써 EU 내에서 신뢰성을 확보하고 있다. 특히 국내 업계는 탄소감축 노력과 공급망 전반의 투명성 강화를 통해 EU 탄소국경조정제도(CBAM)에 능동적으로 대응 중이다. 이를 기반으로 탄소 규제 장벽을 넘어 EU 내 점유율을 확대하려는 전략을 추진하고 있다.

또한, 국내 기업들은 탄소중립과 ESG 경영에 중점을 둔 사업 구조 전환을 가속화하고 있으며, 이를 통해 글로벌 환경 규제 강화 기조에 부합하는 경쟁력을 갖추는 데 성공했다. 장기적으로 이는 고탄소국가 중심의 제품 경쟁력 약화와 대조적으로 한국산 배터리와 소재의 시장 점유율 확대 가능성을 높인다.

미국과 유럽 시장에서의 정책과 규제에 따른 경쟁 환경 변화는 국내 ICT 및 2차전지 산업의 중장기 투자 가치와 성장 전략 수립 측면에서 중대한 전환점을 의미한다. 다음 서브섹션에서는 이 같은 글로벌 정책 환경 변화가 중국의 관세 정책과 맞물리며 글로벌 ESS 시장 점유율에 어떠한 변동을 초래했고, 이에 국내 기업들이 어떻게 대응하고 있는지를 구체적으로 파악한다.

중국 관세 강화가 뒤흔든 ESS 시장 점유율 판도

본 서브섹션은 정책 및 글로벌 공급망 영향 분석 중 중국 관세 정책이 글로벌 에너지저장장치(ESS) 시장 및 북미 출하량 증가에 미친 영향을 상세히 다룹니다. 앞선 섹션에서 정책적 변화와 산업 생태계 전반에 미친 영향에 대해 개괄했으며, 이 부분은 중국산 배터리에 대한 관세 인상이 실제 시장 점유율 변동과 ESS 공급 상황에 어떠한 구조적 영향을 가져왔는지 구체적으로 평가합니다.

중국산 배터리 40% 이상 관세 부과의 다층적 영향

미국과 일부 서방 국가들은 국가안보 및 산업 보호 차원에서 중국산 ESS 배터리에 대해 고율 관세 조치를 단계적으로 시행하였다. 대표적으로 미국은 리튬이온 배터리를 포함하는 ESS 배터리에 대해 2024년부터 25% 관세를 적용하기 시작했으며, 전기차와 주요 광물 관련 품목은 최대 100%까지 관세율을 올렸다. 이는 향후 시행될 관세율 인상과 맞물려 중국산 배터리에 대한 공급 비용을 대폭 증가시킨 구조적 변화다.

관세 조치는 단순히 가격경쟁력에 국한되지 않고, 중국산 배터리에 대한 의존도를 낮추려는 국가별 정책 방향과 맞물리며 중장기적으로 해외 공급망 재편과 현지 생산 거점 구축의 촉매제가 되었다. 미국 내에서는 유해 기술 및 기업의 제품 수입 차단을 목표로 하는 법안들도 발의되었으며, 이는 관세 정책과 함께 중국 기업의 시장 내 점유율 축소 압력으로 작용하고 있다.

한편, 중국 정부는 이 같은 보호무역 조치에 대해 WTO 규정 위반 가능성을 제기하며 대응하고 있으나, 대규모 관세 적용이 현실화된 상황에서 현지 및 제3국 내 생산 확대로 대응 전략을 구사하는 중국 기업들도 함께 부상 중이다.

북미 ESS 출하량 증가율 둔화와 관세 영향의 상관관계

북미 지역 ESS 배터리 출하량은 2025년 기준 약 88기가와트시(GWh)를 기록하였으나, 전년 대비 성장률은 12% 수준으로 타 지역 대비 낮다. 이는 AI 데이터센터 등 전력 인프라 수요 증가와는 대조적으로, 고율 관세 정책과 공급망 제약이 복합적으로 작용한 결과로 분석된다.

미국의 대중국 관세 강화로 인해 중국산 저가격 리튬인산철(LFP) 배터리의 북미 시장 유입이 제한되면서 공급 부족 현상이 나타났다. 중국 업체들은 글로벌 ESS 시장에서 약 64~80%의 점유율을 유지하고 있으나, 북미 시장에서는 관세 영향으로 경쟁력 약화가 불가피했다.

이에 대응하여 북미 현지에 생산 기반을 둔 국내 배터리 기업들은 ESS 수요에 적극 대응하는 동시에, 미국 인플레이션 감축법(IRA) 등 현지화 정책에서 발생하는 혜택을 통해 관세 부담을 상쇄하려는 전략을 펼치고 있다. 북미 생산능력 확충이 이뤄지면서 점차 공급망 안정화가 기대되나, 단기간 내 중국산 시장 점유율 회복은 어려운 상황이다.

더불어, 중국산 배터리 관세 인상은 북미를 중심으로 하는 글로벌 공급망 재편의 주요 변수로 작용하며, 공급망 다각화 및 국내 생산 기반 강화 기조를 가속화하는 정책·투자 결정을 유발하고 있다.

중국 관세 정책에 따른 글로벌 ESS 시장 점유율 변화 분석을 바탕으로, 다음 서브섹션에서는 미국 및 유럽의 탈중국 정책, 탄소 규제 강화 등 글로벌 정책 변화가 국내 기업들의 전략 및 시장 대응에 어떤 영향을 미치고 있는지를 심층적으로 고찰한다.

글로벌 공급망 구조 변화와 한국 산업의 전략적 대응

본 서브섹션은 글로벌 공급망 재편 상황과 이에 따른 친환경 정책 영향력을 분석하며, 한국 기업들의 구체적인 대응 전략을 심층적으로 다룬다. 앞선 섹션에서 정책 환경과 규제 변화가 국내 ICT·2차전지 산업에 미치는 거시적 영향을 조명했다면, 이번 내용은 변화된 공급망 구조 내에서 한국 기업들이 어떻게 효율적으로 경쟁력을 확보하고 성장 기회를 창출할 수 있는지를 구체적으로 밝힌다. 이어지는 섹션에서는 이러한 전략적 대응이 투자 및 리스크 관리 관점에서 어떤 시사점을 가지는지 평가하여 전체 투자 기회 분석에 실질적 토대를 제공할 것이다.

친환경 정책과 글로벌 공급망 재편의 영향력: 변화의 규모와 방향성

최근 글로벌 공급망은 팬데믹, 지정학적 긴장, 무역 분쟁 등 복합적 외부 충격에 의해 급격한 재편 과정을 거치고 있다. 특히 미국, 유럽연합, 중국 등 주요 경제권이 추진하는 친환경 정책과 탄소 규제는 공급망 전반에 걸쳐 영향력을 확대하며 단순 비용 요소를 넘어 전략적 의사결정 변수로 부상하고 있다.

미국의 인플레이션 감축법(IRA)과 EU의 탄소국경조정제도(CBAM)는 배터리 원자재부터 최종 생산까지 높은 환경 기준 준수를 요구하며, 이에 따라 공급망 내 탄소 배출 저감과 재생에너지 사용 확대가 필수 조건으로 자리잡았다. 이러한 정책들은 중국의 가격 경쟁력을 일정 부분 약화시키는 한편, 규제 준수를 위해 고도화된 공급망 관리와 현지 생산 확대를 유도한다.

친환경 정책은 공급망의 지리적 분산 및 다변화를 촉진하였다. 기업들은 탄소배출 저감 효과가 큰 근거리 생산 방식(리쇼어링 및 니어쇼어링)과 동맹 중심 공급망 형성(프렌드쇼어링)을 가속화하여 무역 불확실성과 규제 리스크를 최소화한다. 이는 한국 기업에게 새로운 산업·기술 협력 기회를 제공함과 동시에 전략적 투자 대비와 전환 요구를 높이는 계기가 되고 있다.

한국 기업의 공급망 재편 대응 전략: 실천적 방안과 차별화 요소

한국은 수출 주도형 경제 구조 특성상 글로벌 공급망 변화에 매우 민감한 상황에 직면해 있다. 반도체, 2차전지, 전력 인프라 등 핵심 산업의 공급망에서 원자재 조달부터 최종 생산까지 다양한 위험 요소가 동시에 존재한다. 이에 따라 국내 기업들은 공급망 안정성과 경쟁력 확보라는 두 축에서 전략적 전환을 추진 중이다.

첫째, 생산 기지 다변화가 확산되고 있다. 중국 의존도를 줄이고 미국, 유럽, 아세안, 인도 등 다양한 국가로 생산 및 조달 네트워크를 분산하여 지정학적·규제 리스크를 완화한다. 국내 대기업과 주요 중견기업은 미주 및 유럽 현지에 생산시설 투자 및 협력 강화를 통해 미국 IRA 및 CHIPS 법안을 충족시키며, 글로벌 시장 내 입지를 강화하고 있다.

둘째, 친환경 공급망 구축이 가속화되고 있다. ESG 경영과 탄소 감축 목표에 대응하기 위한 친환경 소재 국산화, 에너지 효율적 공정 도입, 재활용률 제고 등이 전방위적으로 추진된다. 특히 2차전지 산업에서는 원료 확보 및 재활용 체계 향상으로 공급망 안정성 확보와 비용 경쟁력 강화를 동시에 꾀한다.

셋째, 스마트 제조와 디지털 공급망 혁신 기술 도입이 차별화 요소로 작용한다. IoT, 디지털 트윈, AI 기반 예측 분석 기술을 활용해 생산 효율 증대와 긴밀한 공급망 관리를 실현하며 불확실성 대응과 민첩한 의사결정 체계를 구축한다. 이러한 기술 역량은 글로벌 시장에서의 공급망 경쟁력에 직결되어 있다.

넷째, 협력과 연계 확대를 통한 밸류체인 통합 전략이 대두된다. 삼성전자, SK하이닉스, LG에너지솔루션 등 핵심 기업은 부품, 소재 협력사와의 연계 강화를 통해 공급망 리스크를 분산하면서도 혁신 속도를 높이고 있다. 정부도 이를 뒷받침하는 다양한 전략적 지원책을 마련해 우수 중소·중견기업의 글로벌 진출을 지원한다.

이와 같은 공급망 재편 및 친환경 정책 대응 전략은 국내 ICT와 2차전지 산업이 글로벌 경쟁력을 유지하고 성장 동력을 확보하는 데 중추적 역할을 한다. 다음 서브섹션에서는 이러한 전략적 환경과 맞물려 나타나는 재무 성과와 ETF 투자 심리에 대해 심층 분석하여 투자자 관점에서 기회를 구체화할 것이다.

4. 재무 성과 및 ETF 투자 심리: 실적 호조와 수익률 상승의 원인

ETF 수익률 급등 배경과 전력기기 실적의 상관관계

이 서브섹션은 ‘재무 성과 및 ETF 투자 심리’ 핵심 섹션 내에서 에너지 및 2차전지 관련 주요 ETF들의 수익률 상승과 이를 견인하는 전력기기 및 배터리 기업들의 실적 호조를 구체적으로 분석한다. 앞선 섹션들에서 AI 데이터센터와 ESS 배터리의 기술·시장 측면을 논의했다면, 본 내용은 투자자 관점에서 실제 재무 성과와 시장 반응 간의 연관성을 심층 조명하며, ETF 투자 심리 개선을 이해하는 기반을 제공한다.

ETF 수익률과 기업 실적 호조의 긴밀한 연결 고리

2026년 현재 KODEX 2차전지산업 ETF는 연초 이후 32.5%의 수익률을 기록하며 강세를 보이고 있다. 이 수익률 상승은 단순한 시장 기대감에 그치지 않고 실제 2차전지 기업들의 실적 반등과 긴밀하게 맞물려 있다. 대표적인 예로 삼성SDI는 미국 대형 ESS용 각형 배터리 공급 계약 체결과 함께 연초 이후 주가가 82.3% 상승하였으며, 엘앤에프 역시 79.8%의 주가 상승을 기록했다. 이는 ESS 분야의 매출 확대가 전기차 배터리 수요 둔화를 상쇄하는 핵심 동력임을 보여준다.

KODEX 2차전지산업 ETF는 원재료부터 셀 제조까지 밸류체인 전반에 분산 투자하는 특성을 지니며, 이를 통해 개별 기업 리스크를 효과적으로 관리한다. 산업 변화에 유연하게 대응하기 위한 키워드 기반 종목 선별 전략이 실적 개선과 맞물려 투자자의 신뢰를 끌어올린 요소로 작용하고 있다.

한편, 전력설비 관련 ETF 또한 1개월간 50% 내외의 높은 수익률을 달성하며 AI 데이터센터 확대에 따른 전력 인프라 수요 증가를 시장에 빠르게 반영했다. KODEX AI전력핵심설비와 HANARO 전력설비투자는 각각 52.94%, 51.82%의 수익률을 기록했고, 이들 ETF에 포함된 LS일렉트릭, 효성중공업, HD현대일렉트릭의 1분기 실적은 전년 동기 대비 20% 이상 매출 증가와 30% 이상 영업이익 증가를 보여주었다.

특히 LS일렉트릭은 북미 AI 데이터센터 배전 솔루션 수주를 대규모로 확보하며 1분기 사상 최대 실적을 경신했으며, 효성중공업과 HD현대일렉트릭도 글로벌 친환경 전력망 구축 프로젝트 참여 확대에 힘입어 수익성을 크게 개선했다. 이 같은 실적 호조는 전력설비 ETF 수익률 급등의 직접적인 뒷받침 요인이다.

최근 LFP 배터리 출하량이 2024년 253GWh에서 2025년 550GWh로 두 배 이상 급증할 것으로 예상되면서, ESS 시장 내 배터리 공급 확대가 가속화되고 있다. 이러한 출하량 증가는 ESS 중심의 배터리 수요 증가를 뒷받침하며 ETF 성과에도 긍정적인 영향을 미치고 있다.

전력기기 기업 실적 호조의 구체 원인 분석

국내 전력기기 3사인 LS일렉트릭, 효성중공업, HD현대일렉트릭은 2026년 1분기 각각 사상 최대 수준의 매출과 영업이익을 기록했다. LS일렉트릭 매출은 전년 동기 대비 33.4% 증가, 영업이익은 45% 상승했다. 이 실적은 북미 시장에서의 AI 데이터센터 배전망 투자가 수익 확대에 결정적 역할을 했다.

특히 LS일렉트릭은 2026년 3월 3190억 원 규모의 미국 대형 배전 솔루션 공급 계약을 체결하였고, 블룸에너지와 1700억 원 규모의 데이터센터 전력 솔루션 사업 수주도 잇따랐다. 이 회사는 현지 생산 능력 증대로 북미 시장 내 기술 경쟁력과 신속한 대응 체계를 강화하고 있다.

효성중공업 역시 미국 멤피스 공장 중심의 차단기 및 변압기 생산 증설과 영국 스코틀랜드 초고압 변압기 공급계약(850억 원 규모)을 포함, 북미 유럽 등 글로벌 인프라 시장에서 입지를 확대 중이다. 1분기 매출은 26.2%, 영업이익은 48.7% 증가했다.

HD현대일렉트릭은 미국 앨라배마와 울산 공장의 변압기 공장 증설뿐 아니라, 청주에서의 배전기기 생산라인을 강화하고 있으며, 1분기 신규 수주액은 2조 6600억 원에 달해 고수익 프로젝트 중심의 선별 수주가 실적 견인으로 작용했다.

이들 기업의 호실적은 단순한 수요 증가뿐 아니라 프로젝트별 수익성 강화, 현지 생산 역량 확대, 신기술 적용 확대 및 고부가가치 사업 전환이 결합된 결과이며, 이에 따라 국내 전력설비 ETF 내 이들 기업의 비중이 60% 이상을 차지하는 점도 수익률 상승에 밀접하게 반영되고 있다.

배터리 백업장치(BBU) 시장은 2026년 약 8억 달러 규모로 성장할 전망이며, 이는 AI 데이터센터 전력 인프라 확장과 직결되어 전력기기 수요 증가에 중요한 역할을 하고 있다.

이러한 ETF 수익률 급등과 개별 기업들의 실적 호조 사례는 투자자 심리에 긍정적으로 작용하였으며, 다음 서브섹션에서는 배터리 시장의 다변화 속 국내 주요 기업의 실적 개선과 2차전지 ETF 수익률 강세 현상을 보다 구체적으로 탐구할 것이다.

LG에너지솔루션·삼성SDI 실적 반등과 ESS 성장이 이끄는 투자 활력

본 서브섹션은 국내 ICT·2차전지 산업 내 대표 기업인 LG에너지솔루션과 삼성SDI의 최신 실적 동향과 이를 뒷받침하는 ESS 시장 성장세를 심층 분석한다. 앞선 섹션에서 AI 데이터센터와 ESS 배터리 시장 확대가 산업 전반의 구조적 변화를 촉진하는 맥락을 다뤘다면, 본 파트는 실제 기업 실적과 수주 현황을 통해 성장 동력의 구체적 재무적 근거를 제공한다. 이를 토대로 투자자들이 산업 내 주요 기업에 대한 실질 투자 가능성을 판단할 수 있도록 한다.

LG에너지솔루션의 2026년 2분기 실적 개선과 ESS 매출 성장 지표

LG에너지솔루션은 2026년 1분기 매출 6조 5,550억 원을 기록했으나, 영업이익은 2,078억 원의 적자를 나타냈다. 이는 북미 ESS 생산기지 확대에 따른 초기 안정화 비용과 전략 고객향 EV 파우치 제품 물량 감소 영향이 컸다. 그러나 2분기에는 전 분기 대비 약 10% 매출 성장과 함께 흑자전환을 목표로 하고 있다.

특히 ESS 사업부의 매출 비중은 1분기 약 26%에서 연말 30%대 중반까지 확대될 전망이다. 이는 북미 ESS 수요가 견조하게 유지되고 캐파 확대에 따른 물량 출하 증가가 본격화되는 데 따른 결과로, 북미 ESS 수주잔고는 약 140기가와트시(GWh) 규모로 확보되어 있다.

또한 LG에너지솔루션은 캐나다 '넥스트스타 에너지' 공장 등 북미 내 다수 생산 거점을 보유하며 ESS용 배터리 공급을 늘리고 있다. 유럽시장에서는 LFP와 미드니켈 배터리 수요가 상대적으로 양호하게 유지되고 있으며, 원통형 배터리 공급도 안정적인 흐름을 보이고 있다. 이러한 다변화된 매출 포트폴리오가 실적 반등의 기반이다.

삼성SDI ESS 수주 현황과 수익성 개선 전략 분석

삼성SDI는 미국 에너지 기업과 약 1조 5,000억 원 규모의 ESS 전용 각형 배터리 공급 계약을 체결했다. 이는 북미 및 글로벌 ESS 수요 확대에 긍정적으로 대응하기 위한 전략적 수주로, ESS 부문에서 안정적인 매출 성장과 수익성 개선을 기대하게 한다.

2026년 1분기 이후 삼성SDI는 ESS 및 친환경 에너지 시장에서 실적 개선 움직임을 보이고 있다. ESS용 고출력 각형 배터리 제품은 AI 데이터센터 및 재생에너지 연계 전력망 안정화 수요에 부합하는 솔루션으로 인정을 받고 있어 중장기 성장 동력으로 작용한다.

시장에서는 삼성SDI가 수주잔고를 확대하며 글로벌 ESS 시장 점유율을 확대해 나가는 가운데, 기술력과 생산능력을 기반으로 경쟁 우위를 강화하고 있다는 평가다. 이와 함께, ESS 관련 투자심리가 고조되면서 주가 상승세와 실적 회복이 병행되고 있다.

LG에너지솔루션과 삼성SDI의 실적 반등은 ESS 배터리 시장의 성장 동력을 구체적으로 보여주며, 이는 다음 서브섹션인 ‘2차전지 ETF의 수익률 강세와 수요 다변화’에서 포괄적인 시장 수요 증대와 투자 심리 변화를 심층적으로 분석하는 데 자연스럽게 연결된다.

2차전지 ETF 급등 원인과 수요 다변화의 힘

본 서브섹션은 앞선 ‘LG에너지솔루션과 삼성SDI의 실적 반등’에서 개별 기업의 성장 동력과 재무 성과를 다룬 데 이어, 2차전지 관련 ETF의 월별 수익률 추이와 이를 둘러싼 수요 다변화 현상을 입체적으로 분석함으로써 투자자들이 ETF 시장 내에서 변화하는 수익구조를 이해하고, 향후 투자 방향 설정에 참고할 수 있도록 한다.

2025~26년 2차전지 ETF 월별 수익률과 시장 반응 변화

2025년과 2026년 들어 2차전지 ETF들은 높은 변동성과 함께 강력한 상승세를 시현했다. 대표 ETF인 KODEX 2차전지산업 ETF와 TIGER 2차전지테마 ETF는 2025년 10월 기준 1개월 수익률이 40%를 초과했고, 일부 ETF는 3월과 4월에도 연속적인 상승을 기록하며 시장의 관심이 집중되었다.

월별 수익률 분석에 따르면, ETF 수익률의 가파른 상승은 단순 전기차 수요 이상으로 AI 데이터센터용 ESS 수요 확대가 주요 원인으로 작용했다. ETF에 포함된 주요 기업들은 배터리 소재, 완성 전지, 그리고 ESS 관련 기업군으로 구성되어 있어, 전기차 외에도 배터리 수요가 다변화되는 모습을 금융시장이 빠르게 반영했다.

다만 단기 수익률 변동성도 상당하며, 4월 초반 고점 이후 차익 실현 움직임과 글로벌 공급망 불확실성에 따른 조정 국면이 관찰됐다. 이는 투자자들이 2차전지 산업 내 핵심 섹터별 성장세를 재분석하고, 기술적 반등과 펀더멘털(기업실적)의 균형에 따라 대응하고 있음을 시사한다.

글로벌 공급망 이슈별 2차전지 산업 영향의 세분화 분석

2차전지 산업의 수익성과 ETF 투자 심리는 글로벌 공급망 리스크와 정책 변화의 직·간접적 영향을 크게 받고 있다. 특히 리튬 등 주요 원자재 가격 변동은 원가 구조와 이익률에 영향을 주며, 이는 배터리 관련 기업 실적과 ETF 성과에 신속히 반영된다.

미국과 중국 간 무역 긴장, 중국산 배터리에 대한 고관세 정책, 그리고 미국 IRA(산업 지원법)에 따른 탈중국 현상은 국내 기업들에게 기회와 위험을 동시에 제시한다. 국내 상장 2차전지 관련 기업들은 국내·외 생산 거점 확대와 기술 경쟁력 강화를 통해 이에 대응하면서 수익성 개선을 이루고 있다.

또한 ESG(환경·사회·지배구조) 규제 강화와 유럽의 탄소 배출 기준 강화는 친환경 배터리 개발과 생산에 대한 투자를 촉진하고 있어 장기적으로 산업 구조의 질적 성장을 뒷받침한다. 이러한 정책 리스크와 투자의 장기 방향성은 ETF 내 종목 구성 변화와 투자자 심리에도 지대한 영향을 미쳐, 투자자들의 분산 투자를 더욱 요구하는 요인으로 작용하고 있다.

이처럼 2차전지 ETF의 수익률 상승과 성장 모멘텀은 단순한 시장 기대감이 아닌 전기차를 넘어 ESS 및 AI 데이터센터와의 연계 수요 증가, 그리고 글로벌 공급망 변화에 기인한 실질적 성장 기반에 의해 뒷받침되고 있다. 다음 서브섹션에서는 이러한 성장 환경 내에서 ETF 투자자들이 고려해야 할 위험 요소와 선제적 리스크 관리 방안에 대해 다룬다.

5. 투자 전략 및 리스크 관리: AI 데이터센터와 ESS 배터리 중심의 투자 기회

AI 전력 인프라 ETF: 단기 과열과 장기 성장 전망 점검

본 서브섹션은 AI 데이터센터 확장에 따른 전력 인프라 분야의 투자 흐름을 중심으로, 단기적인 수급 과열 신호와 중장기적인 수익률 기대치를 구체적으로 분석한다. 앞서 AI 데이터센터의 전력 수요 확대와 ETF 수익률 급증 현상을 기술했으며, 이후 투자자가 실제 매수 포지션을 설정함에 있어 과열 리스크 평가와 장기적 성장 가능성 간 균형을 이해하도록 돕는 역할을 한다.

단기 과열 신호와 투자 시점 조정 필요성

국내 AI 전력 인프라 관련 상장지수펀드(ETF)는 2026년 초부터 급격한 자금 유입과 수익률 상승을 경험했다. 대표 상품인 KODEX AI전력핵심설비 ETF는 연초 대비 130% 이상의 수익률을 기록했으며 HANARO 전력설비투자와 RISE AI전력인프라도 100%를 상회하는 수익률을 달성했다. 같은 기간 거래대금은 12주 평균 대비 2.8배까지 급증하는 등 단기 과열 신호가 나타나고 있다.

이러한 수급 집중과 가격 급등은 투자자 심리의 일시적 과열을 반영한다. 실제 RSI(상대강도지수) 지표가 과매수 구간(80 이상)으로 진입함에 따라 단기 조정 가능성도 커진 상태다. 일부 기관과 증권사 보고서에서는 단기 변동성 확대와 함께 고점 부근에서 매수세가 조정될 위험성을 경고하고 있다. 따라서 신규 진입자는 단기간 가격 조정에 대비해 분할 매수 전략이나 조정 시 점진적 비중 확대 방식을 권장받고 있다.

특히 전력기기 대표주인 LS ELECTRIC, 효성중공업, HD현대일렉트릭 등은 전력 인프라 수주 모멘텀과 함께 견조한 실적 성장으로 주가 상승을 견인했지만, 최근 급등세로 인해 단기 과열에 따른 가격 조정 가능성이 금융시장 내에서 지속적으로 모니터링되고 있다. 이로 인해 투자자들은 단기 변동성 대비와 매매 타이밍 선택에 주의가 필요하다.

AI 전력 인프라 ETF의 중장기 평균 수익률과 성장 기대

전력 인프라 ETF는 AI 산업의 확장과 함께 전력망 현대화, 신재생에너지 확대 동반 수요 증가에 힘입어 안정적인 장기 성장 궤도에 진입했다. 과거 3년간 주요 미국 전력 인프라 ETF의 연평균 수익률은 약 9.5% 내외이며, 5년 수익률은 16% 이상으로 집계되고 있어 장기 투자자에게 매력적인 수익률 수준이다.

국내 시장도 AI 데이터센터의 전력 수요 급증과 북미 및 유럽의 노후 전력망 교체 프로젝트 활성화로 인한 수주잔고 확장이 ETF 관련 기업들의 실적 동인으로 작용하며, 펀더멘털 강화 국면에 있다. LS ELECTRIC, 효성중공업, HD현대일렉트릭 등 주요 전력기기 기업은 2026년 1분기에도 높은 매출 성장과 영업이익 개선을 보여, 연간 실적 전망에서 긍정적인 태도를 유지한다.

2026년 1분기 기준으로 LS일렉트릭, 효성중공업, HD현대일렉트릭의 영업이익은 각각 1,266억 원, 1,523억 원, 2,583억 원으로 전년 동기 대비 45%, 48.8%, 18.4% 증가하였으며, 이는 AI 데이터센터 발전에 따른 실적 개선을 뒷받침한다[차트: 국내 주요 전력기기 3사의 2026년 1분기 매출 및 영업이익].

AI 전력 인프라 ETF는 기술적 성장과 정책적 지원을 받는 인프라 기업에 접근할 수 있는 효율적 수단으로 자리잡았다. AI 확산에 따른 전력 수요 증가가 구조적 트렌드로 자리잡는 한편, 국내외 정책 환경 역시 재생에너지 확대와 그린 뉴딜 정책 지원, 인플레이션감축법(IRA) 등에 힘입어 관련 기업들이 지속적인 수혜를 입을 것으로 기대된다. 이로써 ETF 투자자들은 단기 변동성을 견디며 장기적으로 10% 내외의 안정적인 연평균 수익률 달성을 목표로 할 수 있다.

이와 같이 AI 전력 인프라 ETF의 단기 과열 신호와 장기 성장 기대치를 종합적으로 파악한 뒤, 다음 서브섹션에서는 LFP 배터리 중심의 전략적 투자 포트폴리오 구성 방법을 다루어, 전력 인프라와 2차전지 산업을 아우르는 통합적 투자 전략을 모색할 예정이다.

LFP 배터리 중심 투자: 국내 생산확대와 안전성 경쟁력

본 서브섹션은 국내 ICT·2차전지 산업의 구조적 변화 섹션 내에서 LFP 배터리 중심의 전략적 전환과 이를 바탕으로 한 투자 포트폴리오 구성 방향을 구체적으로 제시한다. 앞선 서브섹션들은 삼원계 배터리 대비 LFP 배터리가 가지는 시장 우위와 기업별 생산 전략을 다루었으나, 이곳에서는 2026년 기준 국내 LFP 생산능력의 구체적 목표와 안전성 비교 데이터를 근거로 실질적 투자 판단을 지원한다. 이후 연결되는 투자전략 섹션과 맞물려 장기 성장성 및 리스크 관리 측면에서 LFP 배터리의 경쟁력을 재검토하는 기반을 제공한다.

국내 LFP 생산능력 목표와 확장 현황

국내 배터리 업체들은 2026년을 기점으로 LFP 배터리 생산능력 확장에 집중하고 있으며, 이는 ESS용 배터리 시장 확장에 대응하기 위한 전략적 움직임이다. LG에너지솔루션은 2027년부터 충북 오창 공장에서 대량의 LFP 배터리 양산을 시작할 계획으로, 초기 생산능력은 약 7GWh 수준을 목표로 한다. SK온은 미국 조지아주 및 국내 서산 공장의 전기차용 배터리 생산라인 일부를 ESS용 LFP 배터리 생산으로 전환하고 있으며, 2026년 하반기부터 본격적인 생산 확대에 나설 예정이다.

삼성SDI 역시 미국 인디애나 소재 StarPlus Energy 공장에서 2026년 연내 LFP 배터리 생산을 개시하며, 북미 시장 내 생산능력 강화를 꾀한다. 동시에 삼성SDI는 대구에 LFP 양극재 생산 공장을 건설하고 있으며, 2026년 하반기부터 연간 3만톤 규모의 양극재 양산 체제를 구축할 예정이다. 이후 단계적으로 추가 증설을 통해 6만톤 생산능력을 확보할 계획이다.

국내 공급망 차원의 확장도 진행 중이다. 엘앤에프는 2026년 2분기 중 연간 3만톤 규모의 LFP 전용 공장을 준공하여 고객 승인 절차를 거친 후 3분기 초부터 양산에 돌입할 예정이다. 여기에 북미 현지 LFP 양극재 생산력도 Mitra Chem과의 조인트벤처를 통해 증설하겠다는 구상을 갖고 있어 북미 ESS 시장 확대에 따른 수요 대응 체계를 다각화하고 있다.

이처럼 주요 3사가 동시에 국내외 생산능력 확대에 집중하면서 2026~2027년을 기점으로 국내 LFP 생산능력은 최소 10만 톤 이상에 이를 전망이다. 이는 글로벌 ESS 시장 내 LFP 배터리 선호 추세와 맞물려 한국 기업들이 가격과 안전성 경쟁력을 갖춘 LFP 배터리 공급을 본격화하려는 의지를 반영한다.

LFP 배터리 안전성 비교와 투자 리스크 평가

LFP(리튬인산철) 배터리는 니켈, 코발트, 망간을 사용하는 삼원계 배터리(NCM·NCA) 대비 화재 위험이 낮아 안전성 측면에서 월등한 평가를 받고 있다. 이는 LFP의 화학적 안정성이 높아 열폭주 발생률이 낮고, 극한 환경에서도 열안정성을 유지하는 특성 때문이다. 특히 ESS, AI 데이터센터 전력 인프라 등 안전을 최우선으로 하는 에너지 저장환경에 적합하여 글로벌 시장에서 선호도가 급증하는 배경이 되고 있다.

국제에너지기구 보고서에 따르면 LFP 배터리는 화재 발생률이 전기차용 삼원계 배터리 대비 30~50% 낮은 수준으로 나타났다. 또한, 충·방전 사이클 수명도 2,000회 이상으로 삼원계 대비 1.5배 이상 길어 ESS와 같이 장기적 안정성을 요구하는 분야에 적합하다. 배터리 원재료 측면에서도 철과 인산을 주로 활용하기에 가격 변동성이 낮아 비용 안정성을 확보할 수 있다.

한국의 주요 배터리 제조사들은 LFP의 안전성 우위를 적극 활용한 LFP 포트폴리오를 확대하고 있다. LG에너지솔루션은 북미에서 건식 공정 기반 LFP 배터리의 대량 생산 준비를 완료하였으며, 삼성SDI는 고출력 ESS용 LFP 개발에 집중하면서 안전성과 성능 균형에 방점을 두고 있다. SK온 또한 ESS 및 상용차용 LFP 배터리 개발에 투자하며 한국 내 최대 LFP 생산공장을 세울 계획이다.

이러한 안전성 우위는 투자 관점에서도 안정성이 필요한 인프라용 ESS와 데이터센터 프로젝트 수주 확대와 연계된다. 가격 경쟁력과 리스크 완화 측면에서 LFP 배터리는 장기적 수익 창출에 필수적인 핵심 소재로 자리매김하고 있다. 다만, 에너지 밀도와 저온 성능 한계는 여전히 극복 과제이며, 이에 따른 배터리 믹스 최적화 전략 수립이 투자 리스크 관리의 핵심 요소로 부각된다.

LFP 배터리 생산능력 확대와 안전성 우위 확보라는 두 축은 국내 배터리 기업의 ESS 시장 공략에서 결정적 경쟁력으로 작용하며, 이는 다음 서브섹션인 'AI 전력망 슈퍼사이클의 투자 전략'과 자연스럽게 연결된다. 다음 단계에서는 LFP 중심 투자 포트폴리오를 토대로 AI 데이터센터 전력망 투자 확대와 연계한 수주 실적 및 재무 건전성 중심의 장기 전략 접근법을 구체화할 것이다.

AI 전력망 슈퍼사이클 투자: 수주잔고와 재무안정성의 핵심 변수

이 서브섹션은 AI 데이터센터와 ESS 확장에 따른 전력망 투자 증가를 배경으로 국내 주요 전력기기 기업들의 수주 잔고 현황과 재무 건전성 지표를 집중 분석한다. 앞선 섹션에서 AI 전력 인프라 확장과 ETF 수익률 상승을 통해 시장 수요와 기대감이 반영된 현상을 다루었다면, 본 절에서는 실질적 투자 대상인 기업 수준의 장기 성장성 및 안정성 평가를 심층적으로 제공하여 투자 전략 수립의 기반을 마련한다.

국내 주요 전력기기 기업 수주 잔고 현황과 시장 점유

HD현대일렉트릭, 효성중공업, LS일렉트릭 등 국내 전력기기 3사는 2026년 1분기 기준 합산 수주 잔고가 32조 원을 돌파하며 역대 최고치를 기록하고 있다. 구체적으로 HD현대일렉트릭은 약 11조 6천억 원 규모, 효성중공업은 15조 1천억 원, LS일렉트릭은 5조 6천억 원 수준이다. 특히 HD현대일렉트릭은 1분기에만 약 6조 3천억 원의 신규 수주를 기록하며 연간 목표의 40%를 단기간 내 달성했다.

이들 기업은 북미를 중심으로 한 AI 데이터센터 및 노후 전력망 교체 수요에 대응해 초고압 변압기(765kV 이상), 배전반, 리액터 등을 다각도로 공급하고 있다. 미국 내 초고압 송전망과 대규모 데이터센터 인프라 진출은 수주 증가의 핵심 동력으로서, HD현대일렉트릭은 해당 시장에서 고부가가치 선별 수주를 통해 판가 인상도 진행 중이다.

효성중공업은 북미 송전망에 설치된 765kV 초고압 변압기 시장의 절반에 가까운 점유율을 확보하며, 2월에만 7,871억 원 규모의 초대형 공급 계약을 체결하는 등 올해 신규 수주가 4조 원을 넘었다. LS일렉트릭도 AWS와 1,700억 원 규모 배전반 공급 계약, 블룸에너지와 3,200억 원대 배전 솔루션 계약을 따내며 수주잔고를 확대하고 있다.

이처럼 전력기기 3사는 AI 데이터센터 등 급증하는 전력 인프라 수요를 장기간 반영한 3년 이상의 일감을 확보해 안정적 매출 기반을 구축했으며, 수주잔고 규모는 시장에서의 지속 성장성 지표로 활용된다.

전력기기 업계 재무 건전성: 안정적 투자 기반 조성

국내 주요 전력기기 기업들은 안정적인 재무 구조를 바탕으로 대규모 수주에 신속 대응 중이며, 최근 실적에서도 수주잔고의 질적 가시성을 드러내고 있다. HD현대일렉트릭은 2026년 1분기 영업이익이 전년 동기 대비 18.4% 증가한 2,583억 원을 기록했고, 효성중공업은 48.8% 성장한 1,523억 원, LS일렉트릭은 45% 증가한 1,266억 원을 달성했다.

재무지표 측면에서는 이들 기업 모두 부채비율과 유동비율이 비교적 안정적 수준을 유지하며, 특히 장기 수주잔고에 따른 매출 안정성을 확보하고 있어 대규모 투자 확대와 생산능력 증설에도 견실한 재무 체력을 입증한다. 예를 들어, 효성중공업은 전체 수주잔고 15조 원 중 약 70%를 북미에서 확보했으며, 증설 중인 멤피스 초고압 변압기 생산법인은 2028년까지 생산능력을 50% 이상 확대할 계획이다.

HD현대일렉트릭은 미국 앨라배마주 북미 법인에 약 2억 달러를 투자해 초고압 변압기 2공장 건설을 진행 중이며, 울산 공장 증설도 예정되어 있다. LS일렉트릭도 유타 공장 배전반 생산능력 확대를 추진 중이다. 이러한 적극적인 설비 투자와 생산 라인 확충은 견조한 수주잔고와 재무 건전성에 기반한 전략적 결정임을 알 수 있다.

시장 전반의 공급자 우위 현상과 맞물려, 국내 전력기기 3사는 장기 호황기에 걸맞은 재무 안정성을 확보하며 AI 데이터센터 및 ESS 확장에 따른 전력망 슈퍼사이클의 수혜를 극대화하고 있다.

이와 같이 수주잔고와 재무 건전성이 뒷받침되는 국내 전력기기 기업들은 AI 전력망 슈퍼사이클 속에서 중장기 성장성을 확보하고 있다. 다음 서브섹션에서는 이러한 거시적 성장 환경과 정책적 이슈가 어떻게 글로벌 공급망과 국내 ICT 및 2차전지 산업 투자 기회에 영향을 미치는지 분석할 것이다.

결론

AI 데이터센터 확장에 따른 전력 수요 급증은 ESS 배터리 시장의 구조적 성장을 견인하며, 이를 토대로 국내 ICT·2차전지 산업은 글로벌 경쟁력 강화와 함께 산업 생태계 전반의 혁신적 전환 국면에 진입했습니다. UPS와 BBU 등 전력 안정화 장치의 필수 도입은 ESS의 핵심적 역할을 재확인시켰고, 고성능 LFP 배터리 중심의 생산 확장과 기술 경쟁력 확보는 가격 및 안전성 측면에서 국내 기업에 명확한 우위를 제공합니다.

미국 IRA와 EU 탄소 규제, 중국 관세 정책 등 글로벌 정책 환경은 국내 산업의 공급망 재편과 투자 전략에 결정적인 영향을 미치며, 국내 기업들은 이를 기회로 삼아 현지 생산 확대 및 친환경 경쟁력 강화를 추진 중입니다. 실적 호조와 ETF 수익률 급등은 이러한 전략이 수익성과 경쟁력 측면에서 이미 성과를 발현하고 있음을 방증합니다.

단기적으로 일부 투자 과열과 변동성 확대 가능성은 존재하나, 이는 산업 본질 성장세를 훼손하지 않으며 분할매수 및 전략적 진입으로 대응할 수 있습니다. 국내 주요 기업의 견고한 수주잔고와 재무 건전성은 AI 전력망 슈퍼사이클에서 지속적 수익 창출을 보장하며, LFP 배터리의 안전성과 가격 경쟁력은 장기적 산업 성장의 든든한 토대임을 확실히 합니다.

결론적으로, AI 데이터센터 전력 인프라와 ESS 배터리 시장은 국내 ICT·2차전지 산업의 구조적 변화를 견인하는 핵심축이며, 이를 중심으로 한 투자 전략은 반드시 단호하고 명확하게 추진되어야 합니다. 본 리포트는 이 분야에 대한 철저한 준비와 명확한 실행만이 미래 경쟁력 확보와 수익 창출을 보장함을 분명히 제시합니다.

References

- AI發 전력수요 폭증…ESS 배터리, 새 성장축 부상 [K배터리 '캐즘' 돌파②] : 네이트 뉴스

- 3분기 사업보고서 다운로드하기

- 미국 ESS 산업 구조 변화_iM증권, 하나증권

- 2025년 ESS 관련주 전망, 2차전지 다음은 에너지저장시스템이다

- 글로벌 ESS 배터리 시장 79% 성장…중국이 1~7위 '독주'

- ESS관련주 TOP3 분석: 삼성SDI·엘앤에프·RISE 이차전지 TOP10, 2026년 주가 전망과 투자 포인트

- ESS 수요 확대에 실적개선 훈풍…연초 이후 수익률 32% ‘고공행진’ [ETF 줌인]

- LG엔솔·삼성SDI, ESS 승부수…"EV 둔화, AI 전력 수요로 돌파" : 네이트 뉴스

- [체크!ETF] 전력설비 ETF '훨훨'…AI 반도체 이어 인프라도 웃었다 : 네이트 뉴스

- 2026 ESS 관련주 총정리 — AI 데이터센터·재생에너지 수혜 국내 대장주 TOP 10

- “외면받던 2차전지도 다시 보자”…반등 넘어 ‘회복 국면’ 가나 - 매일경제

- 반도체 2차전지 산업 동향 글로벌 공급망 친환경 정책 첨단 기술 시장 수요 성장 전망

- PDF 목 차 - Irs글로벌

- 글로벌 2차전지 시장 전망과 국내 2차전지 업체의 발전방향

- 2026년 3월 첫째주 News Update

- IEA, AI 데이터센터 전력 소비 2030년까지 3배 증가 전망 - 에너지뉴스

- 2차전지 ETF 전망 투자 전략 시장 동향

- 2026년 이차전지 사업 부활신호, 2차전지 관련주 총 정리

- “배터리는 미래 산업의 심장”...에코프로, 유럽 뚫고 LMR로 간다 [찐코노미]

- Korea Equity - 회복 가능성에 대처하는 투자전략(2)

- 4월 마지막 주 ETF 시장, 전력 인프라 강세

- AI 수요 타고 번진 전력 테마···에너지 ETF 수익률 급등 < 증권 < 증권/금융 < 기사본문 - 서울파이낸스

- [거래소 기관] 반도체·전력 쏠림 심화…삼성전자 SK하이닉스 POSCO홀딩스 '줍줍' < 증권·IB < 금융·증권 < 기사본문 - 핀포인트뉴스

- [DQN] 효성중공업·두산에너빌리티, AI 전력 '슈퍼사이클' 핵심 축으로 - 한국금융신문

- AI가 끌어올린 전력·에너지주…ETF 수익률 '100% 돌파' : 네이트 뉴스

- AI ETF 넘쳐나지만…진짜 승부처는 '반도체·전력·에너지'

- AI 전력망 슈퍼사이클 분석: 데이터센터 인프라 핵심 기술과 관련주 투자 전략 - 블로미 정보통

- 배터리는 이제 데이터센터로…AI 전력 ETF 뜬다 : 네이트 뉴스

- 대신證 “삼성SDI, 북미 ESS가 성장판 연다…목표주가 92만원”

- Samsung SDI Wins Major U.S. Energy Storage Order Worth Close to $14 Billion | LiFePO4 Battery

- "전기차 수요 둔화 뚫어라"…ESS 투자에 울고 웃은 배터리 업체들 : 네이트 뉴스

- ESS로 보릿고개 넘는 K배터리... 삼성SDI, 美서 1조5000억 또 '잭팟'

- 삼성SDI 1조 ESS 대규모 수주에 따른 주가 전망

- 삼성SDI, 유럽 EV·미국 ESS '투트랙'으로 하반기 흑자 전환 노린다 - 머니투데이

- 삼성SDI, 미국 최대 발전사 듀크에너지와 ESS 공급계약

- 삼성SDI, 미국 에너지 기업에 1조원대 ESS용 배터리 솔루션 공급 임박

- "中과 전면전" 삼성SDI, 美 넥스트에라에너지와 1조원 규모 ESS 공급 계약 추진

- 삼성SDI, 美 전력기업과 ESS 배터리 계약 앞둬…1조 규모

- The impact of evolving global policies on the PV inverter industry

- 투 자 설 명 서 - 상장공시시스템(KIND) - 한국거래소

- U.S.-China Electric Vehicle Battery Competition and the Role of South Korea | The National Bureau of Asian Research (NBR)

- Sustainable supply chain and industrialisation of hydrogen technologies

- China's Changsin Materials, the world's No. 1 separation company, has decided to reduce its investme.. - MK

- 2026년 4월 30일 국내 증시 하락 전환…삼성전자·SK하이닉스 레버리지 ETF 도입 - 세종의소리

- 한투운용, 행동주의 운용사와 손잡고 주주환원 ETF 수익률 1위 < 증권 < 기사본문 - 연합인포맥스

- [100세시대 재테크]과열된 코스피, ETF로 균형 잡을 때

- 2026년 상반기 ETF 투자 현황 분석 나스닥 100 및 반도체 ETF 수익률

- PDF The Comparison and Analysis of Exchange Traded Funds (ETFs) Return Rates

- RISE 미국고배당다우존스TOP10 - RISE ETF

- RISE 코스닥150선물레버리지 - RISE ETF

- RISE 글로벌주식분산액티브 - RISE ETF

- RISE 삼성전자SK하이닉스채권혼합50 - RISE ETF

- RISE 네트워크인프라 - RISE ETF

- AI 인프라 붐의 실체와 리스크: 반도체·데이터센터·전력 인프라가 미국 주식시장에 미칠 장기적(1년+) 영향 — 2~4주 단기 신호와 투자 실무 가이드 – 월스트리트 데일리 뉴스

- 산일전기 분석 리포트

- 증시 주도주로 떠오른 '이 업종'…반도체·조선도 뛰어넘었다

- AI 인프라·반도체 투자 사이클이 미국 주식시장에 미치는 단기(1~5일)·장기(≥1년) 영향 심층 분석 – 월스트리트 데일리 뉴스

- Quantylab

- [이격도과열 종목] 핑거·라이온켐텍 ·정원엔시스· 동일스틸러스 상한가 신바람...과열 장세 본격화 |

- OpenAI가 AI 투자 열었다…한미 자본 AI에 쏠려

- “AI, 과열은 있지만, 전체 버블로 보기엔 이르다” [더 나은 경제, SDGs]

- ⚡주가 52주 신고가! 산일전기 매수타이밍 4단계 분석 - stockhandbook.wordpress.com

- [2025년 원전·신재생 대장주] 두산에너빌리티 주가 전망 | 매수 타이밍 & 목표가 분석 (2025.05.29)

- [위클리배터리] 1분기 저점 도달한 K-배터리…하반기 美 ESS·EU EV 효과 기대감

- PDF ㅣ전자와 전기제 - stock.pstatic.net

- LG Energy eyes 30% energy storage sales mix to counter EV slump

- LG엔솔 "2분기 매출 10% 성장 예상…흑자전환 목표"

- 고유가에 전기차 판매 급증 중국 '미소', 전기차용 LFP배터리 부재 K3사 '난감'

- LG엔솔, 유럽 최대급 ESS 프로젝트 출하…"수행 역량 입증" | 연합뉴스

- 'ESS is the Answer': LG Energy Solution to Expand ESS Production Capacity 80% to Secure 60GWh This Year - 한국금융신문

- LG Energy Solution Highlights 2025 Financial Results and ESS Growth

- China is the EV market. CATL is the benchmark.

- LG Energy Solution Reports First-Quarter Financial Results for 2025

- Getting to SteelZero:

- [현대차 신흥시장 공략] ‘생산→운영’ 패러다임 전환…판매·금융 결합으로 ‘수요 설계’

- TROIKA DRIVE

- ESG Handbook Basic

- EU 배터리 규제, 선택 아닌 필수! 탄소발자국부터 스마트 라벨링까지, 성공적인 시장 진입 전략

- PDF 해운산업 경영안정 및 활력 제고 방안

- 한국환경한림원

- Europe Carbon Market Size, Share & Analysis, 2033

- 세계의 탄소배출권 거래 플랫폼 시장

- Carbon Credit Market Size to Hit USD 13,322.68 Bn by 2033

- 건설기계, 북미 시장 호황 및 우크라이나 인프라 투자 소식에 상승. 전력기기, Ls일렉의

- '5월엔 팔아라' 글쎄…반도체·전력기기株 '낙관적' [마켓딥다이브]

- [투자자 순매수] 외국인 투자자, 코스피 랠리 속 개인 3배 수익률 달성

- '5월엔 팔아라' 글쎄…반도체·전력기기株 '낙관적' [마켓딥다이브] | 한국경제TV

- "전력기기 뉴노멀, 구조적 수요 확대"…국내 3사 수주 급증 : 네이트 뉴스

- 전력기기 3사 수주 잔고 증가…“초과 수요 국면 이어질 것”

- “전력기기 뉴노멀, 구조적 수요 확대”…국내 3사 수주 급증

- 전력기기 3사 '동반 최고 실적'…AI가 늘린 슈퍼사이클 '장기화' 국면 진입 : 네이트 뉴스

- South Korea’s Power Equipment Trio Shrugs Off Q1 Earnings Shock as Orders Surge — Real Test Begins in Q2 — BigGo Finance

- Shares of local power equipment companies soared on expectations of expanding their overseas power i.. - MK

- AI발 전력난 우려에 전력株 '급속충전'…전력 ETF 한 달 새 79%↑ - 이투데이

- 전력ETF, 수익률 최상위권 ... 美 수요증가 힘입은 전력기기업체 호실적 바탕

- 반도체보다 더 뛰었다…전력 ETF 수익률 ‘불기둥’[펀드와치]

- PDF 프레젠테이션 - stock.pstatic.net

- '이젠 반도체 투자도 다 왔다?' 반도체 ETF보다 훨씬 많이 오른 업종 [투자360] : 네이트 뉴스

- ‘이젠 반도체 투자도 다 왔다?’ 반도체 ETF보다 훨씬 많이 오른 업종 [투자360]

- powr-ishares-u-s-power-infrastructure-etf-fund-fact-sheet-en ...

- 전력기기株 여전히 좋다는데…뭐 살지 망설여진다면 이 ETF로

- PDF 서진시스템(178320) - ssl.pstatic.net

- 알에스오토메이션(140670)

- Samsung SDI

- 유틸리티/배터리/에너지

- 신재생에너지와 신에너지 완벽 가이드

- 리튬 이차전지 시장 및 기술동향 분석과 대응 방향

- High Material Issue

- 나노기술을활용한차세대이차전지용전극소재기술

- PDF Global Energy Review 2026

- “기술로 캐즘 돌파” 에너지 밀도 높고 안전한 신소재 쏟아져

- Lithium Iron Phosphate Battery Market | Industry Report, 2033

- Global Lithium Iron Phosphate (LFP) Cathode Market 2022-2030

- LFP Cathode Material Market Size and Trends [2025-2035]

- LFP growth Continues: Lithium Carbonate Remains Key Price Driver - Shanghai Metals Market (SMM)

- PowerPoint 프레젠테이션

- Lithium Iron Phosphate Battery Market to Reach USD 23.55 Billion by 2031, Driven by EV and Energy Storage Demand | Valuates Reports

- 미·중 갈등 속 글로벌 공급망 재편 불러오는 무역 대조정

- PDF Battling for Batteries: Li-ion Policy and Supply Chain Dynamics in the ...

- Instagram의 아워인사이트님 : "한국 정부가 중국산 저가 철강재 수입에 최대 33.67~34%의 반덤핑 관세를 부과하기로 결정하면서 국내 철강업계가 기대감으로 들썩이고 있다. 이번 조치는 냉연 아연도금 강판, 컬러강판, 열연강판 등 주요 제품군을 포괄하며, 중국산뿐 아니라 일본산 일부 제품도 포함됐다. 관세 부과의 배경은 중국의 구조적인 저가 공세다. 중국 철강업계는 자국 내 부동산 침체로 인한 내수 부진을 수출 물량으로 상쇄하려 해왔고, 그 여파로 한국 시장에 저가 제품이 대거 유입됐다. 국내 포스코, 현대제철, 동국제강 등 주요 업체들이 수익성 압박에 시달리며 일부 설비를 가동 중단할 정도로 타격이 컸다. 반덤핑 관세 효과는 이미 수입 통계에서 나타나고 있다. 지난해 중국산 철강재 수입량은 813만 톤으로 전년 대비 7.5% 감소했으며, 3년 전 대비로는 10% 이상 줄었다. 여기에 중국의 자체 감산 움직임까지 맞물리면서 공급 과잉 압박이 완화되고 있다. 정부는 중국산 철강재 유입 모니터링 전담팀도 신설해 지속적인 관리 체계를 구축할 방침이다. 업계는 이번 조치를 계기로 포스코와 현대제철의 하반기 실적이 의미 있게 개선될 것으로 기대하고 있다. 이번 조치는 단순한 산업 보호를 넘어 글로벌 보호무역주의 흐름의 일환으로 볼 수 있다. 미국과 유럽도 중국산 철강에 고율 관세를 부과하는 방향으로 움직이고 있으며, 한국도 같은 흐름에 합류한 것이다. 중국 측 대응도 변수다. 중국이 보복 관세를 검토할 경우 한국의 대중 수출 품목에 불이익이 올 수 있다. 반도체, 배터리 소재 등 한국이 중국에 수출하는 중간재에 대한 보복 가능성을 배제할 수 없어, 정부는 철강 보호와 대중 무역 리스크 관리를 동시에 해야 하는 부담을 안게 됐다. 한국 정부의 이번 조치는 글로벌 보호무역주의 흐름과도 맞닿아 있다. 미국과 유럽이 중국산 철강에 고율 관세를 부과하자 상대적으로 개방된 한국 시장으로 중국산 저가 철강이 집중 유입되는 풍선 효과가 발생했다. 이를 차단하는 것이 이번 조치의 핵심 목표 중 하나다. 포스코와 현대제철 등 국내 대형 철강사들은 이번 조치로 가격 경쟁력을 회복하고 투자 계획을 정상화할 수 있을 것으로 기대하고 있다. 다만 중국이 보복 관세로 대응할 경우 반도체, 배터리 소재 등 한국의 대중 수출 품목이 피해를 볼 수 있어, 외교적 관리가 동반돼야 한다. 세계무역기구(WTO) 분쟁 가능성도 열려 있다. 한국의 반덤핑 관세가 WTO 규범에 부합하는지 중국이 제소할 경우 수년간의 법적 공방이 예상된다. 정부는 이미 유사 사례에서 WTO 판정을 받아낸 경험이 있어 법적 대응에 자신감을 보이고 있다."

- [심층분석] 중국 전기차 산업의 무서운 질주: 글로벌 재편을 이끄는 ‘EV 패권국’의 전략

- 중국의 과잉생산 현상과 주요국의 대응 현황 | 자본시장포커스 | 발간물 | 자본시장연구원

- 美·EU ‘탈중국 배터리’ 가속…K-배터리 반사이익 기대 [보호무역 반사이익]

- "미국, 전기차 등 대중 관세 인상 9월 27일부터 시행"

- “미국, 전기차 등 중국산 관세 인상 27일부터 시행”

- 미국은 전기차, 리튬배터리, 태양전지 등에 301개 관세를 부과한다! 모든 당사자가 응답합니다! - 지식

- LG에너지솔루션, 2분기 본격적인 턴어라운드 기대 : 네이트 뉴스

- LG엔솔 주가 상승..."EV 원통형 전지 등 성장 꾸준" < 종합 < 경제 < 기사본문 - 국제뉴스

- PDF 2026년 04월 30일 목요일

- LG엔솔 "2분기 매출 10% 성장 예상…흑자전환 목표"

- LG엔솔, 1Q 영업익 2,078억 원 적자전환. 2분기 반등 위한 노림수는? < 보도자료 < 산업 < 기사본문 - 엠투데이

- [IR] LG엔솔 "2Q 매출 1Q 대비 10% 성장 전망" : 네이트 뉴스

- LG엔솔 "2분기 매출 10% 이상 성장…ESS·원통형 배터리 견인"

- [IR] LG엔솔 "2Q 매출 1Q 대비 10% 성장 전망"

- [표] LG전자 2014∼2026년 분기별 매출·영업이익 | 연합뉴스

- LG전자 역대 최대 매출…근데 주가는 왜 하락했을까? | 위키트리

- 대신증권 "엘앤에프, 숏티지 수혜 예상…업종 내 투자 매력 지속될 것"

- 롯데에너지머티리얼즈 : 회로박·전고체 이중 모멘텀 전개 : 네이버 블로그

- 국내의 전기차 배터리 시장 예측 (2026-2032) : 승용차, 상용차 – H&I글로벌리서치

- [엘앤에프 분석] ‘하이니켈 회복과 LFP 진입’ 두 개 축 가시화의 전환점

- L&F Announces First-Quarter Results, with Operating Profit Rising 44% and Profitability Recovery Underway - 뉴스와이어

- 국내 LFP 배터리 대장주 수혜주 관련주 4개 - 테마주 주식 투자 정보 정리

- 인터배터리 2026이 증명한 LG에너지솔루션의 차세대 배터리 혁신 전략

- 한국의 에너지 안정화를 위한 신기술 개발 현황

- 빅테크가 직접 러브콜…데이터센터 배터리 시장 뜬다

- 서진시스템 (KQ.178320) - starskku.com

- AI 시대의 전력 전쟁, 태양광과 배터리가 답이다!

- Award Winners and Runners-up from 2025

- PDF 프레젠테이션 - files-scs.pstatic.net

- AI Data Centers Learn to Be Better Grid Citizens With Smart Buffers

- Energy Storage Solutions for AI Data Centers (AIDC)-Application-Dagong ESS

- [인터배터리 2026] 차세대 제품부터 AI까지···韓 기업 ‘첨단 기술력’ 뽐낸다

- 미국의 데이터센터 건설 : 시장 점유율 분석, 산업 동향, 성장 예측(2025-2030년)

- 홈

- The battery revolution

- PDF The battery revolution - Capgemini

- PDF 2 K배터리 목 - ssl.pstatic.net

- 리튬 배터리 제조 장비 시장 규모, 점유율 - 2035년 예측

- PDF Lg에너지솔루션은 Lfp, 삼성sdi는 전고체배터리

- K배터리 투자 축 재편…국내 생산기반 강화 : 네이트 뉴스

- K배터리 투자 축 재편…국내 생산기반 강화

- [더구루] 삼성SDI 헝가리법인 '역대 최대 규모' 자본 증자…투자 확대 채비 '잰걸음'

- 산업연구원, 글로벌 주요 신사업 최근 동향 발표 > 공지사항 | 우진플라임

- [배터리 인사이드] LG엔솔, ESS 체질 개선 원년…북미 거점 승부수

- PDF 서진시스템

- [LG화학 분석] 화학 반등에도 배터리 부진…하반기 투자 전략은

- K배터리 3사 1분기 '동반 적자'…"ESS·고유가에 하반기 반등 예고"

- 넓어지는 美 ESS 판도, 'EV 부진' K-배터리 반등 핵심 부상 [배터리레이다]

- LG엔솔, 1분기 영업손실 2078억…“북미 ESS 안정화 비용 부담”

- LG엔솔 "ESS 공급과잉? 시기상조"…2분기 실적 회복 기대

- [삼성SDI 분석] 하반기 턴어라운드·삼성디스플레이 지분 매각 '관건'

- Press Release - Insight -SNE Research

- SAMSUNG SDI CO.,LTD. (006400.KS) Q1 FY2026 earnings call transcript

- EVE에너지, 데이터센터용 배터리 백업장치 출하 '눈앞' 전력 피크 대응

- Samsung SDI Co Ltd Q4-2025 Earnings Call

- 삼성SDI 2026년 1분기 실적발표 컨퍼런스콜 전문 - 디일렉(THE ELEC)

- [006400.KS Q1 2026 Earnings Call] Samsung SDI Narrows Loss as AI Data Center Demand Drives ESS and BBU Growth; Targets Quarterly Profit in H2 2026 — BigGo Finance

- 삼성SDI, 영업적자 폭 줄고 순익 흑전…"하반기 턴어라운드"

- 2021년 - ㈜이수페타시스 현황 및 전망

- 매크로셀 베이스밴드 유닛(DU/BBU) 시장 : 제품 유형별, 기술별, 국가별, 지역별 - 산업 분석, 시장 규모, 시장 점유율, 예측(2024-2032년)

- Orion Market Research

- 기지국 Bbu 유닛 시장 분석 및 예측 2032

- PDF Cost Reduction Techniques and Supply Chain Issues in the United States ...

- The Restructuring of Global Manufacturing Supply Chains

- PDF HD Hyundai Marine Solution 2023 Integrated Report

- PDF 시진핑 시기 중국의 해외직접투자 전략 변화와 시사점

- PESTEL Analysis of Samyang

- 글로벌 관세장벽 확산의 경제적 영향과 시사점

- 산업연구원: 최근 산업환경 변화가 국내 석유화학 공급망에 미치는 영향과 정책 시사점 – KOCHAM

- PDF Department of Education 2021 Climate Adaptation Plan

- Supply chain impacts following the U.S. Election | Beroe

- Trending research topics on carbon footprint and supply chains: a bibliometric analysis based on the Scopus data (2019–2023)

- ‘수주 합산 32조’…진격의 K-전력기기

- HD일렉, 친환경 차단기 '유럽 수주행진' 이어간다

- '32조원 일감' K전력기기 슈퍼사이클…앞다퉈 증설 드라이브 : 네이트 뉴스

- '32조원 일감' K전력기기 슈퍼사이클…앞다퉈 증설 드라이브

- '32조원 일감' K전력기기 슈퍼사이클…앞다퉈 증설 드라이브 - 머니투데이

- K-변압기에 잇단 러브콜…전력기기 3사, 역대급 수주잔치 : 네이트 뉴스

- K-변압기에 잇단 러브콜…전력기기 3사, 역대급 수주잔치

- K전력기기 3사, 1분기 수주액 사상 최대

- AI 전력 특수에 웃는 K-변압기...전력기기 4사는 1분기 '숨 고르기' | 아주경제

- AI 전력 특수에 웃는 K-변압기…전력기기 4사는 1분기 '숨 고르기' : 네이트 뉴스

- 2022년을 생각하며(2)

- ETF 순위 2026 국내외 수익률 인기 종목

- 2026 대한민국 웰스 리포트

- PDF 슬라이드 1 - stock.pstatic.net

- 국내 테마형 ETF의 성장, 소형주 영향력 확대

- 2차전지

- ETF 수익률 순위 비교하기 국내 해외 인기 ETF 수익률 분석 총정리

- 2026년 4월 ETF 수익률 TOP 10: 레버리지 인버스 없이 고수익 달성

- 2차전지ETF 투자 수익 전략 분산 투자 핵심 – 기부기

- Samsung Kodex Secondary Battery Industry ETF stock analysis 2026 | Price, valuation & outlook

- RISE 200TR - RISE ETF

- 에너지 ETF 수익률 43%…S&P500 전 섹터 중 독주 : 네이트 뉴스

- AI·반도체·K-주식 투자 전략: 버블인가, 기회인가?

- New ETF 개요

- 우리 집

- 다극화 시대 개막, 한국 기업·정부의 공급망 재편 전략 본격화 - 아이티인사이트

- [AI로 읽는 경제] "수출 늘었는데도 불안"…관세 전쟁 속 韓의 역설 : 네이트 뉴스

- 2026년 중국 전기차와 자율주행 혁신과 한국 AI 메모리 기술의 글로벌 지배력 전환

- 중동발 지정학적 리스크, 아세안 넘어 한국 경제까지 먹구름 - 전국학교운영연합신문

- 중동발 지정학적 리스크, 아세안 넘어 한국 경제까지 먹구름 - 브랜드경제신문

- 중동발 지정학적 리스크, 아세안 넘어 한국 경제까지 먹구름 - 환경감시일보

- 세계 공급망 재편과 한국 산업의 기회|공급망 재편이 가져올 변화와 전략

- 미국 통상정책의 공급망 재편, 한국 기업 전략은?

- 흔들리는 세계의 흐름, 글로벌 공급망 재편과 한국의 생존 전략

- 최근 글로벌 공급망 재편이 우리나라 기업들의 수출입 구조에 어떤 변화를 가져왔는지? ㅣ 궁금할 땐, 아하!

- 증시 활황세에도 웃지 못하는 NXT : 네이트 뉴스

- 2026년 5월 4일 한국 증시 외국인·기관 대형주 순매수: 수급 전환과 코스피 사상 최고치 돌파의 비밀

- 전쟁이 가져온 변동성은 전쟁이 끝나야…

- 미래 투자 지형을 바꾸는 4대 축: 미성년자 투자 문화의 확장부터 한화-KAI 방산 통합 전략까지

- Smart Money Moves 2026 – Decode Institutional Buying – Osfic.com – 2026 Stock Market Strategy, Multibagger Research Wealth Blueprint

- [주간 코스닥 외국인] 파두 로보티즈 비츠로셀 담고 에이비엘바이오 제주반도체 에코프로 던졌다

- PDF Industry information and the 52-week high effect

- Differences in herding: Individual vs. institutional investors

- Predicting Institutional Ownership With Order Flow

- Q1 2026 Earnings Report: Strong Growth Highlights Across Industrial, Energy, and Technology Sectors

- 하이브-기업재무 | 한국경제

- Mixed Investor Sentiment Amid Contrasting Corporate Performances and Growth Outlooks

- Insurance Agencies and Brokerages - Market Size, Financial Statistics, Industry Trends

- 관심기업의 재무상태와 경영성과에 대한 분석보고서 작성 | Reportable 프리미엄 레포트

- 2026 Industry Statistics - Insurance Agencies and Brokerages - Market Size, Trends, Financial Ratios and Research

- PDF kpmg-korea-bf-corporate-reorganization

- Korea - 2024 - ASEAN+3 Macroeconomic Research Office

- Analyzing Key Financial Metrics in the Defense Industry for Investors - Stake Smartly

- ‘티메프 사태’가 던진 경고…이커머스 시장 ‘옥석’ 가려진다 - 시사저널