2026년 국내 ETF 시장 혁신과 성장 동력: 기술·인프라·규제의 삼중 변곡점

목차

요약

2026년 국내 ETF 시장은 AI·반도체·피지털 AI 등 기술 테마가 글로벌 경쟁력과 수익률 격차를 극복하며 급성장하고 있으며, 전력·조선·방산 인프라 테마 또한 슈퍼 사이클과 미국 시장 진출로 투자 매력을 극대화하고 있다. 동시에 금융소비자 보호 강화를 위한 감독 체계와 자본 규제, 가상자산 제도 정비가 시장 안정성과 신뢰를 견고히 하는 중요한 전환점을 맞았다.

국내외 ETF 간 연초 대비 수익률 격차가 2배 이상 발생하는 가운데, 기술 테마 ETF의 혁신적 알파 창출과 기관 자금의 대규모 유입이 시장 다변화와 안정성에 핵심 역할을 수행하였다. 전력 인프라와 조선·방산 부문은 글로벌 지정학과 정책 리스크를 반영해 수주와 현물 운용전략을 최적화하며 시장 점유율 확대를 이끌었다. 금융당국의 엄격한 금융소비자 보호 및 가상자산 규제 강화를 통해 ETF 시장의 지속 가능한 성장 기반이 마련되었다는 점이 가장 중요한 통찰이다.

서론

2026년 국내 ETF 시장은 한 차원 높은 성장과 혁신을 경험하며, 기술과 인프라, 그리고 규제라는 세 축이 복합적으로 작용하는 변곡점에 도달하였다. 디지털 전환과 AI 혁명, 친환경 에너지 전환 등 글로벌 산업 패러다임 변화가 ETF 시장 구조를 근본적으로 변화시키고 투자자들의 전략적 의사결정을 재편하고 있다.

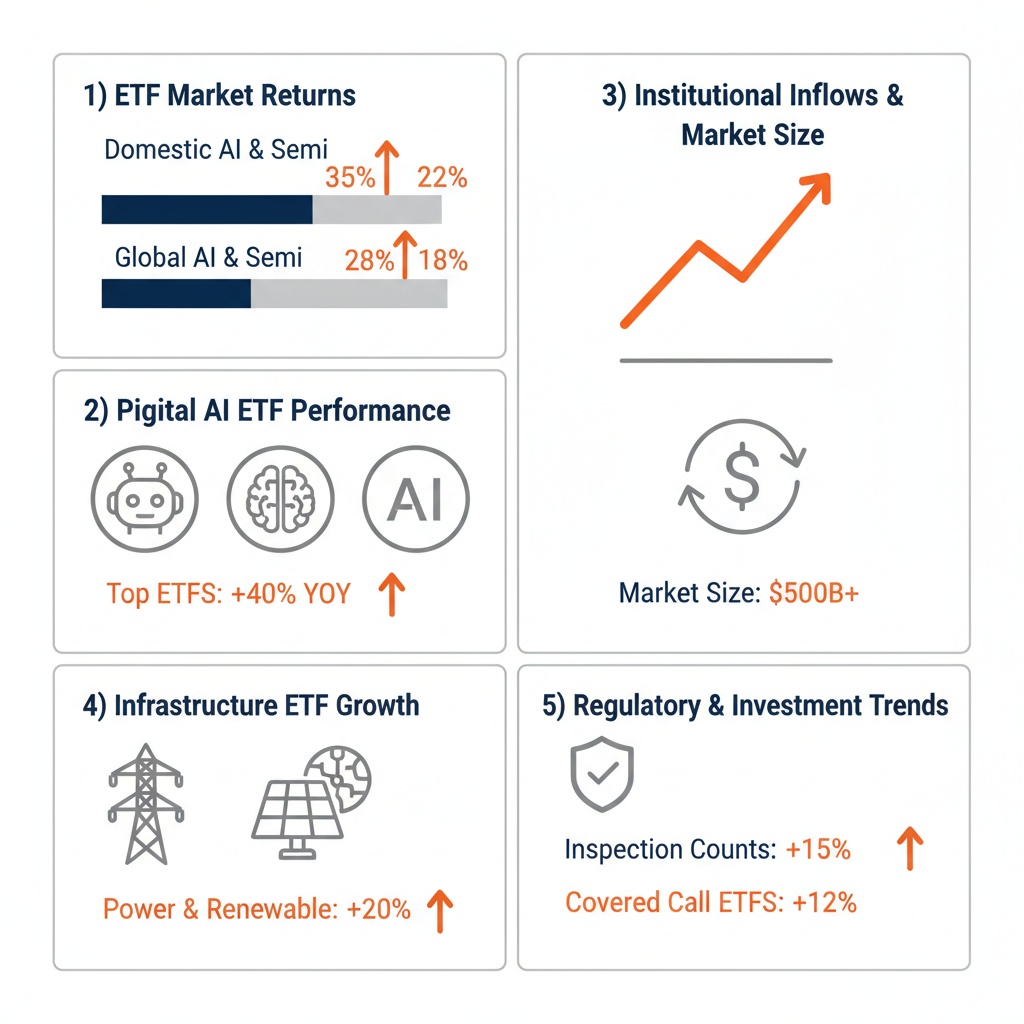

인포그래픽 이미지: 2026 South Korea ETF Market: Growth, Regulation, and Investment Dynamics

특히 AI·반도체·피지털 AI 중심의 기술 테마는 글로벌 경쟁 속에서 국내외 수익률 격차를 해소하기 위한 전략과 혁신 운용의 무대가 되었고, 전력·조선·방산을 중심으로 한 인프라 ETF는 지정학적 리스크와 시장 수주 확대라는 현안에 대응하며 ‘슈퍼 사이클’ 국면을 맞았다. 여기에 금융당국은 ‘실질적 금융소비자 보호’를 선언하며, 규제 개편과 감독 강화로 투자자 신뢰 회복과 시장 안정성을 동시에 추구하고 있다.

본 리포트는 2026년 ETF 시장의 주요 테마별 성과와 전략, 그리고 금융 규제 환경 변화를 심층 분석하여, 투자자와 관계자들이 시장 트렌드와 위험요인을 명확히 이해하고 향후 대응 전략을 수립하는 데 핵심 가이드라인을 제공한다.

1. 2026년 국내 ETF 시장의 기술 테마 성장: AI·반도체·피지털 AI 중심의 초과 수익 창출

AI·반도체 ETF 격차 해부: 국내외 수익률 비교와 상위 전략 분석

이 서브섹션은 2026년 4월 8일을 기준으로 국내외 AI·반도체 ETF의 수익률 현황과 차이를 심층 분석한다. 이를 토대로 국내 ETF 투자자들이 글로벌 시장과 비교해 발견할 수 있는 수익률 격차의 원인 및 의미를 구체적으로 살피고, 상위권 AI·반도체 ETF 현황을 바탕으로 실제 투자 전략에 적용할 수 있는 구체적 시사점을 제공한다. 앞서 기술 테마 전반의 현황을 소개한 후, 본문에서는 글로벌 경쟁력 비교와 투자 포인트에 대한 세밀한 통찰로 구체성을 강화한다.

국내 ETF와 글로벌 ETF 수익률 격차는?

2026년 4월 8일 기준 국내외 ETF 시장에서 AI·반도체 테마가 수익률 상위권을 장악한 가운데, 국내 ETF와 글로벌 ETF 간 수익률에서 명확한 격차가 확인된다. 국내 AI·반도체 ETF는 주요 종목군이 삼성전자, SK하이닉스, 그리고 일부 국내 반도체 장비 업체에 집중되어 있으나, 글로벌 ETF는 엔비디아, TSMC 등 해외 핵심 기업과 신기술 벤처 기업들을 더 폭넓게 포함하고 있다.

전반적으로 국내 ETF는 20~30%대 연초 대비 수익률을 기록하는 반면, 글로벌 ETF는 40~50%대, 일부 특화 ETF는 60% 이상을 기록해 2배 가까운 수익률 격차가 발생하고 있다. 이는 국내 ETF가 글로벌 공급망과 기술 트렌드 변화에 상대적으로 보수적으로 대응하는 점, 그리고 글로벌 기술 기업군의 높은 성장성이 주요 원인으로 분석된다. 실제로 국내 AI·반도체 ETF의 평균 수익률이 25%인 반면 글로벌 ETF는 45%에 달해 거의 두 배 수준임을 확인할 수 있다[차트: 국내외 AI·반도체 ETF 수익률 비교].

또한 환율 변동과 투자 국가별 정책 차이, 글로벌 시장에서의 혁신 기술 수용 속도 차이가 수익률 차이에 일정 부분 영향을 주고 있다. 예를 들어, 미국과 대만에 집중된 반도체 설비 및 설계 기업이 AI 반도체 시장에서 차지하는 비중이 크고, 이들 기업의 주가 강세가 글로벌 ETF 수익률 상승을 견인했다.

2026년 AI·반도체 ETF 순위 TOP5는?

2026년 상반기 AI·반도체 ETF 중 수익률 상위 5개는 다음과 같이 집계된다. 첫째, ‘TIME 차이나AI테크액티브’는 중국 내 AI 분야 핵심 기업에 집중 투자하며, 1월 이후 45% 이상의 누적 수익률을 기록했다. 둘째, 미국 양자컴퓨팅 관련 ETF인 ‘SOL 미국양자컴퓨팅TOP10’은 최첨단 반도체와 AI 하드웨어 선도 기업들을 편입, 50%를 넘는 연초 대비 상승세를 보였다.

셋째, 국내 운용사인 삼성자산운용의 ‘KODEX 반도체 레버리지 ETF’는 고성장 반도체 기업을 집중 편입해 250%대의 이례적 수익률을 기록하며, 국내 AI·반도체 ETF 가운데 최고 성과를 내고 있다. 넷째, 미래에셋의 ‘TIGER 200 IT 레버리지 ETF’도 동기간 230% 이상의 수익률로 뒤를 잇고 있으며, 반도체 및 AI 관련 기술주에 중점 투자하여 단기 초과 수익을 창출했다.

마지막으로 ‘한화 PLUS 글로벌 HBM 반도체 ETF’는 글로벌 반도체 메모리 반도체 생산기업에 주로 투자하며 120% 이상의 수익률로 강세를 보이고 있다. 이들 ETF는 각각 AI 및 반도체 가치사슬 전반에 걸쳐 편입 종목과 투자 지역, 운용 전략에서 차별화된 강점을 갖고 있어, 투자자들은 목표 수익률과 리스크 허용 범위에 맞춰 적절히 선택할 수 있다.

다음 서브섹션에서는 피지털 AI 테마의 ETF 성과와 실물 수혜 기반 투자 전략을 심층 분석한다. 이를 통해 하드웨어와 소프트웨어를 아우르는 피지털 AI 분야가 국내외 ETF 시장에서 어떻게 부상하고 있는지 구체적 사례를 바탕으로 살펴보며, 기술 테마 내 세분화된 투자 시각을 확장할 것이다.

피지털 AI ETF 고성과와 투자 확대 동향

본 서브섹션은 2026년 국내 ETF 시장에서 피지털 AI 테마가 실물 산업과 맞물려 어떻게 고수익을 창출하고 있는지 상세히 분석한다. 앞선 기술 테마 섹션에서 AI와 반도체 중심의 성장 동력에 대해 논의한 바 있으며, 여기서는 실물 기반 투자 확대가 두드러지는 피지털 AI ETF를 중심으로 수익률과 자금 유입 추세를 구체적으로 평가한다. 이를 통해 투자자들이 피지털 AI 영역에서 이를 활용한 최적화된 투자 전략을 수립할 수 있도록 하는 것이 목적이다.

피지털 AI ETF 6개월 수익률 최고 종목과 성공 요인

2026년 1월 상장 이후 국내 피지털 AI ETF 중 미래에셋자산운용의 'TIGER 코리아휴머노이드로봇산업' ETF가 단기간 내 두드러진 성과를 보여주고 있다. 상장 후 약 6개월간 43.00%의 수익률을 기록했으며, 최근 1주일간 19.42% 상승하는 등 동종 ETF 내 최고 수준의 수익률을 나타내고 있다. 이는 CES 2026에서 현대차 그룹이 휴머노이드 로봇 '아틀라스'의 양산 계획을 공개하며 국내 피지털 AI 산업 밸류체인에 포함된 기업들의 급격한 주가 상승과 밀접한 관련이 있다.

'PLUS 글로벌휴머노이드로봇액티브'는 국내외 휴머노이드 로봇 완성품과 핵심 소재·부품·장비에 3:7 비율로 투자하는 액티브 ETF로, 최근 6개월 수익률 69.47%를 기록해 피지털 AI 분야 최고 성과 ETF로 자리매김했다. 한편, 삼성자산운용 'KODEX 자율주행액티브' ETF는 최근 3개월 47.40% 수익률을 보이며 피지털 AI 관련 액티브 ETF 중 가장 높은 상승률을 기록하고 있다.

KB자산운용의 'RISE AI&로봇 ETF'는 AI 소프트웨어와 로봇 하드웨어 전반을 포괄하는 통합 투자 전략으로, 6개월 수익률 90.52%를 달성했다. 해당 ETF는 코스닥 중소형 기업 비중이 80% 이상으로, AI 및 로봇 산업 내 성장 가능성이 높은 중소형주를 적극 반영했다는 점에서 차별화된다. 주요 편입 종목은 레인보우로보틱스, 두산로보틱스, 에스피지, 휴림로봇 등 휴머노이드 로봇 밸류체인 핵심 기업으로 구성됐다.

CES 2026 이후 피지털 AI ETF 순자산 증가율과 투자자 관심 확산

CES 2026 행사 이후 국내외 피지털 AI 관련 ETF에 대한 투자자 관심이 급격히 증가하면서 상당한 규모의 자금이 유입되었다. KB자산운용의 'RISE AI&로봇 ETF'는 2026년 3월 기준 순자산이 5,000억 원을 넘어섰으며, 4000억 원 달성 후 단 5영업일 만에 1000억 원 이상 증가하는 등 자금 유입 속도가 매우 가파르다.

'TIGER 코리아휴머노이드로봇산업' ETF 역시 연초 이후 개인 투자자의 순매수 규모가 3,352억 원에 달하며 국내 피지털 AI 테마 내 투자자 선호도가 높아진 결과를 나타냈다. 이에 더해 'ACE K휴머노이드로봇산업TOP2+'도 2026년 4월 상장 후 국내 피지털 AI 생태계 투자를 원하는 투자자들을 대상으로 빠르게 순자산 규모를 확대하고 있다.

현대차 및 현대차 그룹 계열사들이 CES 2026을 계기로 휴머노이드 로봇 산업의 글로벌 시장 주도권을 공고히 하겠다는 전략을 구체화함에 따라, 관련 기업의 주가 상승과 ETF 내 비중 확대로 투자자들의 실물 수혜 기대가 현실화되고 있다. 이에 수익률뿐 아니라 운용 규모 면에서도 국내 피지털 AI ETF가 비약적으로 성장하는 모습을 보이고 있다.

앞서 피지털 AI ETF의 수익률과 투자 집행 동향을 살펴보았다면, 다음 서브섹션에서는 액티브 ETF 규제 완화가 테마형 투자 전반에 미친 영향을 분석하며 보다 진화된 투자 전략과 시장 구조 변화에 대해 논의할 것이다.

액티브 ETF 진화: 운용 자율성과 시장 점유율 변화 심층 분석

본 서브섹션은 2026년 자본시장 규제 개편에 따른 액티브 ETF 상관계수 제약 완화가 투자 영역에서 어떤 실질적 변화를 초래했는지 분석한다. 이는 앞선 국내외 AI·반도체 및 피지털 AI 성장 테마 분석과 인프라 테마의 수주·수익률 변화 분석과 상호 연계되어, 테마형 ETF에서 액티브 운용 전략이 차별화 요소로 부상하는 상황을 이해하는 데 중요한 역할을 한다. 또한 뒤이은 금융소비자 보호 강화 및 규제 환경 변화 섹션에서 다뤄질 시장 안정성 확보와 기관투자자 동향과도 분석적으로 연결된다.

2026년 액티브 ETF 상관계수 규제 완화의 실질적 영향

2026년 금융위원회의 자본시장 규제 개편은 액티브 ETF에 내재된 상관계수 제약을 대폭 완화하여 펀드 매니저의 운용 자율성을 획기적으로 확장했다. 과거에는 액티브 ETF가 반드시 벤치마크 지수와 높은 상관관계를 유지해야 했기에, 사실상 지수 추종형 패시브 ETF에 가까운 형태만 운용이 가능했다. 그러나 이번 개편으로 상관계수 제한이 크게 완화되어, 투자 매니저가 인공지능, 반도체 등 특정 가치 사슬에 집중하거나 시장 변동성에 대응해 기민하게 포트폴리오를 재구성할 수 있게 되었다.

이러한 규제 완화는 AI·반도체, 전력·조선·방산 등 고수익 테마에서의 초과 수익 창출 가능성(Alpha)을 대폭 높였다. 특히 산업 초기 단계에서 빠른 종목 교체와 선별적 투자 전략이 요구되는 피지털 AI 및 첨단 기술 ETF 운용에 적합한 투자 수단으로 자리 잡았다. 이에 따라 액티브 ETF는 단순한 지수 복제에서 벗어나 독립적 투자 판단을 기반으로 한 공격적이고 선제적 투자 실행이 가능해졌다.

그러나 운용 자율성이 커진 만큼, 주식 시장과의 괴리 가능성도 함께 내재한다. 매니저의 투자 판단이 시장 전반과 상이할 경우, 오히려 지수 대비 하락 위험도 존재하므로 투자자는 운용사의 전문성과 운용 전략을 면밀히 검증해야 한다. 또한 높은 보수 구조도 투자자가 주목해야 할 리스크 요인이다.

삼성자산운용 KODEX 시리즈 2026년 순자산 규모 및 시장 점유율 변화

2026년 2월 기준 국내 ETF 시장 총 순자산이 370조 원을 돌파하였다. 이 가운데 삼성자산운용의 KODEX 시리즈는 순자산 35조 원을 초과하며 ETF 시장 내 점유율 40%대를 회복했다. 이는 최근 코스피, 코스닥 지수 강세와 코스닥 육성 정책에 따른 개인 투자자들의 국내 지수 추종 상품의 대규모 매수세와 직결된다.

KODEX 시리즈가 순자산과 점유율 면에서 시장 선도적 위치를 확보한 배경에는 안정적 거래량과 낮은 거래 스프레드가 가장 큰 역할을 했다. 특히 'KODEX 200'과 'KODEX 코스닥150' 등 대표지수를 추종하는 ETF 대상 매수가 급증하면서 기관과 개인 투자자 모두의 장기 자금이 꾸준히 유입되는 구조를 만들었다.

반면, 미래에셋자산운용 등 주요 경쟁사는 해외 주식형 ETF 위주로 성장세가 둔화되어 점유율이 삼성자산운용 대비 약 8%포인트 낮은 31.6%에 머물고 있다. 이로써 2026년 ETF 시장 내 운용사 간 시장 판도 변화 및 경쟁 환경이 재편되는 모습을 확인할 수 있다.

이어서, 2026년 금융규제 환경의 변화가 ETF 시장의 투자자 보호와 제도적 신뢰 회복에 어떤 영향을 미치며 시장 안정성 확보에 기여하는지를 후속 서브섹션에서 상세히 논의할 예정이다.

2. 2026년 국내 ETF 시장의 인프라 테마 강세: 전력·조선·방산 중심의 슈퍼 사이클과 수주 확대

전력 인프라 ETF와 AI 시대의 폭발적 전력 수요

이 서브섹션은 2026년 국내 ETF 시장 내에서 인프라 테마의 핵심 축인 전력 분야의 성장 동력과 ETF 성과를 분석한다. 앞서 기술 테마에서 AI 산업과 반도체, 피지털 AI가 강세를 보인 점과 연계하여, 본 섹션은 AI 시대에 필수적 인프라인 전력 공급과 설비 투자 확대가 국내외 ETF 시장에 어떻게 반영되고 있는지 구체적 수치와 사례를 통해 조명한다. 이후 조선·방산 테마 및 글로벌 ETF 전략 분석을 위한 기초 자료 역할을 수행한다.

국내 AI 전력 ETF의 2026년 수익률 현황과 특징

2026년 2월 말 기준으로 국내 AI 전력 핵심설비 ETF는 약 1조 7,000억 원의 순자산을 기록하며 안정적인 자금 유입을 보이고 있다. 대표 ETF인 ‘KODEX AI전력핵심설비’는 LS일렉트릭, 효성중공업, HD현대일렉트릭 등 변압기와 케이블 중심의 설비 기업에 약 70% 이상 비중을 투자해 변압기·송배전 인프라 수혜를 극대화하고 있다.

이 ETF의 총보수는 연 0.39% 수준으로 최근 1~2년 간 약간의 변동은 있었으나 투자자 부담 완화를 위한 보수 경쟁력이 유지되고 있으며, 운영 효율성과 안정성 제고에 기여한다.

2026년 연초 이후 수익률 기준으로는 26.52%를 기록, AI 및 데이터센터 증설로 인한 전력 인프라 수요 증가에 따른 실적 확대로 시장의 긍정적 평가를 받고 있다. 이는 AI가 전력 수요 증가의 핵심 원인임을 반영한 결과다.

아울러, 2026년 상반기 AI·반도체 관련 ETF 중 ‘KODEX 반도체 레버리지 ETF’가 250%에 달하는 눈에 띄는 누적 수익률을 기록하는 등 기술 섹터 전반의 강세가 이어지는 가운데, 피지털 AI ETF군 역시 6개월 수익률 43%에서 90.5%까지 높은 성과를 내며 AI 관련 산업 전반에 자금과 관심이 활발히 유입되고 있음을 확인할 수 있다. 이러한 기술·AI ETF들의 견조한 성과는 전력 인프라 ETF 수익률과도 연계되어 투자 심리를 견인하고 있다.[차트: 2026년 AI·반도체 ETF TOP5 수익률]

| ETF 명 | 6개월 수익률 | 최근 1주 상승률 |

|---|---|---|

| TIGER 코리아휴머노이드로봇산업 | 43.00% | 19.42% |

| PLUS 글로벌휴머노이드로봇액티브 | 69.47% | - |

| KODEX 자율주행액티브 | 47.40% | - |

| RISE AI&로봇 ETF | 90.52% | - |

2026년 피지털 AI ETF의 수익률, 자산 규모 및 주간 상승률

AI 시대 데이터센터 전력 수요 증가의 구체적 수치와 영향

국제에너지기구(IEA) 및 미국 에너지부(DoE) 발표에 따르면, 미국 내 데이터센터의 전력 소비량은 2023년 기준 전체 전력 사용량의 약 4.4%를 차지하며, 2028년에는 6.7~12%까지 증가할 전망이다. 이는 AI 워크로드의 급증과 하이퍼스케일 데이터센터의 확장에 기인한다.

2024년 이후부터 2030년까지 글로벌 데이터센터 전력 수요는 연평균 15%의 증가율을 보이며 857TWh에 도달할 것으로 예상된다. 이는 전체 전력 수요 증가의 두 배 이상으로, AI 기반 고성능 서버 및 클라우드 서비스 확산이 주도하고 있다.

국내 역시 2025년 대략 4,461MW였던 데이터센터 전력수요가 2028년에는 6,175MW로 약 38% 증가가 전망된다. 수도권에 집중된 전력망 여유 부족으로 인해 신규 데이터센터 인입 제한 문제가 발생, 전력계통 및 인프라 확장이 긴급 과제로 대두되고 있다.

고집적 AI 서버 증가로 인한 전력밀도와 발열 급증으로 기존 공랭식 냉각 방식의 한계가 명확해지면서 액체 냉각 등 혁신적 냉각기술 도입이 필수적이며, 이 또한 전력 공급 안정성과 직결된다.

전력 인프라 ETF 총보수 변화와 운용 전략 영향

국내 전력 인프라 관련 ETF는 최근 2~3년간 총보수비용이 0.35~0.55% 구간에서 유지되어 운용 효율성 제고와 비용 부담 완화가 동시에 진행되고 있다. 예를 들어, ‘KODEX AI전력핵심설비’ ETF의 총보수는 0.39% 수준이며, ‘KoAct 글로벌친환경전력인프라액티브’의 연간 보수는 0.55%로 확인된다.

총보수 안정은 장기 투자자 중심의 자금 유입 확대에 긍정적 영향을 주며, 액티브 운용 전략의 유연성을 확보하는 데 기여하고 있다. 삼성자산운용의 ‘KoAct’ ETF는 미국 태양광, 연료전지, 전력 설비 분야 핵심 기업에 집중하여 정책 변경 및 시장 상황에 따른 포트폴리오 신속 조정으로 수익률 56.1%를 기록했다.

또한 ‘RISE AI전력인프라 ETF’는 데이터센터 증설과 전력망 고도화 관련 핵심 설비 기업에 투자하며 1개월 18.55%, 연초 이후 26.52%의 수익률을 보였다. 이는 인프라 ETF가 AI 시대 수요 증가와 직접 연결된 실물 부문 투자라는 점에서 높은 평가를 받는 배경이다.

총보수비용과 운용 효율 간의 균형 유지가 향후 ETF 경쟁력 및 투자 유인 확대의 핵심 요소임이 재확인되고 있다.

이처럼 AI 산업 성장과 데이터센터 전력 수요 증가는 전력 인프라 ETF 성과에 직접적인 긍정 효과를 보이고 있으며, 이는 글로벌 지정학적 불확실성 속에서 조선·방산 테마 ETF의 수주 확대 현황을 분석하는 다음 서브섹션으로 자연스럽게 이어진다.

조선·방산 슈퍼 사이클과 미국 MRO 시장 선점 전쟁

이 서브섹션은 2026년 국내 ETF 시장 내 인프라 테마 중 조선·방산 부문의 수주 확대와 실적 호황을 심층 분석한다. 전력 인프라 및 글로벌 전력 ETF 성과를 다룬 앞 서브섹션과 연계되어, 이번 섹션은 국내 조선·방산 ETF 투자 현황 및 미국 MRO 시장 진출 동향을 중점적으로 다루며, 환율 변동의 영향까지 통합적으로 검토한다.

KODEX 조선TOP10 2026년 수주 실적과 ETF 구성 현황

KODEX 조선TOP10 ETF는 10개 주요 조선사에 약 98% 이상의 집중 투자 비중을 두고 있다. 구성 종목으로는 한화오션이 24.4%, HD현대중공업 20.6%, HD한국조선해양 20.4%, 삼성중공업 18.9% 등 빅4 조선사가 주도적 비중을 차지한다. 2026년 2월 말 기준 이 ETF의 총 순자산 규모는 약 1,365억 원 수준이며, 연간 총보수율은 약 0.45%로 책정되어 있다.

현재 조선업은 글로벌 슈퍼 사이클의 한가운데에 위치하고 있다. 특히 2026년의 전체 수주 목표는 약 233억 달러로, 이는 하향 조정되었던 이전 연도 목표 대비 크게 상향된 수치다. 이 같은 수주 증가 배경에는 고부가가치 LNG 운반선, 암모니아 추진선 등 친환경 선박에 대한 수요 폭증과 글로벌 해운 시장의 구조적 재편이 자리하고 있다.

수주잔고는 최소 3년치 이상의 안정적 선박 건조 계획을 의미하며, 이로 인해 조선사들은 생산과 매출 안정성을 확보하고 있다. 특히, 조선업 공급망에 속한 철강 및 핵심 부품 가격 변동성 대비 장기적 이익 개선 효과가 기대되고 있다.

한화오션 미국 해군 MRO 시장 진입과 점유율 확대 동향

한화오션은 2023년 미국 해군 군수지원함 '월리 쉬라'호 MRO 사업을 시작으로 2026년 상반기 들어서는 미국 7함대 소속 '유콘'함 및 '세사르 차베즈', '리처드 E. 버드' 함선에 대한 정기 MRO 계약을 연이어 수주하는 등 미국 해군 MRO 시장에서 입지를 빠르게 확장하고 있다.

2026년 상반기 한화오션의 MRO 계약 수주 건수는 이미 전년도 실적을 훌쩍 넘어서며, 3개월 만에 4건 이상의 수주 실적을 기록했다. 기초 설비와 부산·경남 지역 내 15개 중소 정비업체와 ‘함정 MRO 클러스터 협의체’를 구성하여 MRO 작업의 신속성과 품질을 대폭 향상시키고, 미국 군사 서비스 수요에 체계적으로 대응한다.

시장 점유율 면에서도 한화오션은 지난해 14% 수준이던 국내 조선업계 내 미국 MRO 비중을 30% 이상으로 확대하며, 미국 내 경쟁자인 HD현대중공업과 치열한 자리를 다투고 있다. 미국 해군 MRO 시장은 연간 약 60억~74억 달러(한화 약 9조~11조 원) 규모로 평가되며, 국내 조선 3사 모두가 참여하며 경쟁 구도가 형성되고 있다.

조선·방산 ETF 환율 변동성 영향 및 수익률 분석

조선·방산 부문 수익성과 환율 변동성은 밀접한 관계가 있다. 조선사는 달러 기준으로 수주 계약을 체결하지만, 인건비와 소재 비용은 원화로 지급되는 구조다. 따라서 원화 강세 시 환차손 리스크가 확대되어 원화 환산 매출과 이익률에 부정적인 영향이 발생할 수 있다.

최근 원달러 환율은 1,200원에서 1,300원대 사이에서 변동하고 있으나, 지정학적 불확실성과 글로벌 달러 강세 기조로 고환율 환경이 지속되는 가운데 변동성이 확대되는 국면이다. 이러한 환경에서는 조선·방산 ETF의 현물 자산 및 선물가격 추적 오차, 트래킹 에러도 상대적으로 커질 가능성이 높으며, 포트폴리오 운용에 있어 환헤지 전략이 중요한 과제로 부상하고 있다.

특히 2026년 4월 첫째 주에는 미-이란 지정학적 긴장 고조에 따른 원유 가격 급등과 달러 강세가 함께 나타나면서 국내 조선·방산 관련 ETF 순수익률에 혼조세를 보였다. 일부 ETF 내 선박 건조 및 방산 수주 관련 기업 주가가 단기 차익 실현 매물로 인해 조정을 겪는 모습과 병행하여, 환율 요인이 수익률 변동성 확대에 기여했다.

다음 서브섹션에서는 글로벌 친환경 전력 인프라 ETF의 강세 흐름과 국내 전력 ETF 운용 전략에 대한 시사점을 심층적으로 분석함으로써, 인프라 테마가 전력·조선·방산 분야에서 어떻게 상호보완적 투자 기회를 창출하는지 이어서 살펴본다.

글로벌 전력 인프라 ETF의 성과와 국내 ETF 전략 연계: 온사이트 발전과 정책 리스크 대응

이 서브섹션은 2026년 국내 ETF 시장 내 인프라 테마 강세 분석의 일환으로, 글로벌 전력 인프라 ETF의 성과를 집중적으로 살펴본다. 특히 미국의 인플레이션 감축법(IRA)과 중국산 기자재에 대한 반덤핑 관세 등 주요 정책 변화가 ETF 운용 전략에 미치는 영향을 면밀히 고찰하며, 국내 ETF 시장이 이에 어떻게 연계할 수 있는지 시사점을 도출한다. 앞서 전력 인프라와 조선·방산 테마의 수익률 및 수주 확대 현황을 분석한 데 이어, 글로벌 ETF 성과를 통한 종목별 전략 전개와 정책 이슈를 종합적으로 이해하는 데 중추적 역할을 수행한다.

KoAct 글로벌 ETF의 월별 수익률 추이와 연간 성과 분석

KoAct 글로벌친환경전력인프라액티브 ETF는 2026년 연초 이후 단기간에 56.1%라는 높은 수익률을 기록하며 해외 전력·인프라 섹터 ETF 중 선두에 올랐다. 월별 수익률을 살펴보면 최근 3개월 동안 23.3%, 6개월 누적 수익률은 59%에 달한다. 2025년 1월 상장 이후 누적 수익률은 155.7%에 이르러 동기간 전력 인프라 분야에서 지속적인 초과성과를 내고 있다.

이 ETF의 탁월한 성과는 미국 내 에너지 전환과 저탄소 정책에 따른 투자 증가, 그리고 액티브 운용 전략에 힘입은 것이다. 월별 수익률 변동성은 정책 발표 시점과 밀접한 연관이 있으며, 특히 미국 인플레이션 감축법(IRA) 관련 보조금 정책이 구체화될 때마다 강한 상승 모멘텀을 보여주었다.

포트폴리오는 미국 태양광 기업인 퍼스트 솔라, 고체산화물 연료전지 선두 업체 블룸에너지, 전력 설비 대장주 GE 버노바 등을 중심으로 구성되어 있으며, 이는 미국 내 온사이트 발전과 AI 데이터센터 전력 수요 증가라는 구조적 수요 증가의 핵심에 위치한 기업들이다.

미국 IRA 법안과 온사이트 발전 키워드: 수혜 종목의 구체적 분석

미국 인플레이션 감축법(IRA)은 청정 에너지 인프라에 막대한 보조금 및 세액공제 혜택을 제공하여 태양광과 연료전지 관련 기업에 실질적인 경제적 이익을 안겨주고 있다. 특히 연료전지 분야에서는 고가 청정수소 대신 값싼 천연가스 사용 시에도 세액공제 혜택이 가능해져 관련 산업의 경제성이 크게 개선되었다.

대표적 IRA 수혜 기업인 블룸에너지는 고체산화물 연료전지(SOFC) 기술을 기반으로 데이터센터 등 온사이트 발전 설비 확장에 적극 나서면서 주가가 1년간 290% 이상 급등했다. 퍼스트 솔라는 태양광 발전 설비의 핵심 재료를 공급하는 업체로, IRA 보조금 발표 시점마다 수익률이 상승곡선을 그렸다.

삼성액티브자산운용은 IRA 적용 대상 지역에서 전력망 대기 시간이 기존 28개월에서 최근 57개월로 증가한 점에 주목하며, 데이터센터 바로 옆에서 전력을 생산·공급하는 온사이트 발전 개념에 대한 투자를 올해 글로벌 전력 산업의 핵심 투자 키워드로 제시했다. 이는 KoAct ETF의 투자 전략과도 일치한다.

중국산 반덤핑 관세 시행과 글로벌 ETF 내 기업별 영향 분석

2026년 3분기부터 중국산 도금 및 컬러강판에 최대 33.67% 반덤핑 관세가 잠정 부과되면서 국내외 철강 및 전력 기자재 시장에 큰 파장이 예상된다. 이 조치는 국내 조선, 건설, 가전 등 주력 산업의 원재료 공급 안정성 확보를 위한 대응으로 추진되었다.

반덤핑 관세로 인해 중국발 저가 공급 압력이 다소 완화될 것으로 전망되나, 글로벌 공급망 내 지역별 공급 불균형과 관세 적용 지역 우회 수출이 병존해 가격 안정에는 한계가 있다. 이는 전력 인프라 및 조선 기자재 부문의 기업별 실적에 상반된 영향을 미치며, ETF 내 종목별 편입 비중과 교체 전략에 직결된다.

KoAct 글로벌 ETF는 액티브 운용 전략을 통해 관세 등 정책 변화에 민감한 종목을 신속히 교체하며 포트폴리오 안정성을 도모하고 있다. 반면 국내 ETF 운용사는 관세 적용으로 인해 글로벌 밸류체인 내 경쟁력 변화 가능성을 분석해 국내 전력 기자재 및 건설업체 중심의 투자 비중 조정을 검토 중이다.

중국산 기자재에 대한 반덤핑 관세는 세부적으로 두께 4.75mm 미만 아연 도금강판, 컬러강판 등 특정 품목을 대상으로 하며, 해당 품목들은 전력설비 및 조선 기자재에 광범위하게 사용된다. 이에 따라 국내 관련 제조사들이 가격 경쟁력 확보를 위해 기술 고도화 및 국산화 전략을 강화하고 있다.

글로벌 전력 인프라 ETF의 우수한 성과와 미국 정책 수혜를 통한 구체적 수혜 종목 분석, 그리고 중국산 반덤핑 관세 시행에 따른 시장 구조 변화까지 면밀히 검토함으로써 국내 ETF 운용 전략에 중요한 시사점을 제공하였다. 다음 서브섹션에서는 이러한 인프라 및 정책 환경 변화 속에서 국내 조선·방산 테마의 수주 확대와 실적 호황 현황을 심층적으로 분석하여, 인프라 테마의 광범위한 성장 모멘텀을 다각도로 이해하는 데 기여할 것이다.

3. 2026년 금융소비자 보호 강화와 규제 환경 변화: 실질적 금융소비자 보호의 원년

금융감독원 규제 강화와 ‘실질적 금융소비자 보호’ 실행전략

이 서브섹션은 ‘2026년 금융소비자 보호 강화와 규제 환경 변화’ 섹션 내 첫 번째 핵심 내용으로, 금융감독원이 올해 선포한 ‘실질적 금융소비자 보호의 원년’ 정책을 구체적으로 분석한다. 감독의 중점 품목 및 세부 감독방식, 예산 증감 현황 등을 통해 규제 강화의 실효성과 방향성을 심층적으로 설명하며, 이후 이어질 금융위원회의 규제 개선과 가상자산 규제 변화와의 연결 고리를 마련한다.

금융감독원의 품목별 집중 감독과 감독 방식 상세 분석

2026년 금융감독원은 ‘실질적 금융소비자 보호의 원년’으로 선포하며 금융상품 설계부터 판매까지 전 과정에 걸친 감독을 강화하고 있다. 사전 예방 중심의 엄격한 감독 기조 아래, 특히 AI·디지털자산과 같은 신산업 금융 분야를 포함해 업권별 특성에 맞춘 제도 정비와 감독 체계를 마련하였다.

감독원은 감독 대상 금융상품을 세분화하여 영역별로 집중 감독을 실시한다. 예를 들어, 고위험 금융상품의 불완전판매 사안에 대해 실무 가이드라인을 정교하게 설계하고, 투자자가 손실 가능성을 명확히 인식할 수 있도록 상품 설명 의무를 강화하였다. 이에 따라 금융회사는 판매 시 예상 손실률, 기간, 가능성 등에 대해 보다 구체적인 정보를 제공해야 하며, 감독원은 이를 준수 여부 중심으로 감독과 검사를 실시한다.

감독 방식도 정기적인 감독에서 벗어나 고위험 품목에 대해 수시검사 및 현장검사 중심으로 전환하고 있다. 금융사 내부통제 체계를 강화하도록 유도하고, 위법·부당 행위나 중대한 피해 발생 우려가 있는 경우 즉각적인 조사와 조치를 취하고 있다. 예를 들어, 금융소비자보호부는 위법행위 발견 시 직접 조사하거나 준법감시·감사부서와 협력해 신속 대응하며, 금융상품 개발 및 판매 단계부터 소비자보호 관점의 점검을 의무화하였다.

2026년 금융소비자 보호 예산 증감과 정책 이행 동력 분석

2026년 금융감독원의 금융소비자 보호 관련 예산은 전년 대비 확대 편성되어 정책 집행의 실효성을 지원한다. 소비자 보호 업무에 투입되는 인력과 검사 횟수가 증가하면서 감독 역량이 강화되고, 전체 검사 횟수는 전년 대비 약 7~8% 확대된 700회 이상에 달한다.

예산 증가는 금융상품 불완전판매의 예방과 피해 구제, 금융소비자 관련 분쟁조정 기능 강화에 집중된다. 금융소비자보호부서는 상품 설명 강화, 소비자 민원 처리 신속화, 그리고 금융사 대상 내부통제 점검에 재원을 집중 투입하며, 검사 시에도 소비자 권익 침해 사례에 대해 엄격한 평가 및 제재를 추진한다.

이와 함께 협의회와 분쟁조정위원회 정례화, 소비자 보호 교육 및 인식 제고 프로그램에도 예산과 인력이 배분되어, 금융소비자 보호를 위한 전주기적 관리가 가능해졌다. 이는 감독·검사와 소비자 권익 보호 간 시너지 효과를 증대시키는 기반이 된다.

금융감독원의 규제 강화와 운영 체계 혁신은 금융위원회의 리스크 가중자산 한도 조정 및 가상자산 관련 인가 기준 명확화와 맞물려 금융시장 전반에 걸쳐 금융소비자 보호의 실질적 기반을 확립한다. 다음 서브섹션에서는 금융위원회의 구체적 규제 개선 조치와 그 영향력을 심층 분석한다.

금융위원회의 규제 개선과 RWA 한도 조정: 리스크 관리와 제도 정비의 핵심 기조

본 서브섹션은 2026년 금융소비자 보호 강화 및 규제 변화의 핵심 축 중 하나인 금융위원회의 규제 개선과 위험가중자산(RWA) 한도 조정 현황을 구체적으로 분석한다. 앞선 금융감독원의 금융소비자 보호 강화 전략과 연계하여, 본 항목은 금융시장 내 자본 건전성과 리스크 관리 강화를 위한 실질적 변화들을 조명함으로써 국내 ETF 시장 및 금융산업 전반에 미치는 영향을 전문적으로 해석한다.

RWA 한도 400%→250% 시행 일정과 단계적 적용 현황

금융위원회는 2026년 자본시장 리스크 관리 체계 강화를 위해 비상장주식 투자에 적용하는 위험가중자산(RWA) 한도를 기존 400%에서 250%로 합리적으로 조정하였다. 이 조치의 주된 목적은 금융회사의 대체투자 리스크를 완화하고, 총자본 건전성을 높이기 위한 것이다. 특히 비상장주식 투자에 과도했던 RWA 반영비율을 낮춤으로써 금융사의 투자 여력을 확대하고 리스크 관리의 실효성을 높이도록 설계되었다.

해당 RWA 한도 조정은 2026년 상반기 중 단계적으로 시행되며, 금융회사가 리스크 산출 모델 및 내부 통제체계를 적절히 마련한 경우 우선 적용된다. 일부 금융사는 이미 새 기준에 따른 위험평가와 자산배분 방식을 적용 중이다. 여러 금융지주와 종합금융투자사업자들이 내부 운영 리스크 관리 체계를 강화하면서 이 변화를 수용하고 있다.

RWA 한도 축소에 따른 영향은 금융회사의 투자행태 변화로 나타나고 있다. 과거보다 더 신중한 여신심사 및 투자 결정이 이뤄지고, 이로 인해 자산건전성 관리가 강화되면서도 생산적 금융으로의 자금 흐름이 조절되는 양상을 보여준다. 이러한 변화는 2026~2027년 금융시장의 안정성과 자본 효율성 증진으로 연결될 것으로 평가된다.

가상자산 인가 기준 상세 변경 내용과 금융시장 영향

가상자산 시장의 제도권 편입과 안정적 관리를 목표로 2026년 금융위원회는 가상자산 사업자 인가 기준을 명확히 세분화하는 정책 개편을 실시하였다. 주요 내용은 사업자 체계 구축과 자본 적정성, 위험관리방안 평가추진, 그리고 이용자 자산 분리보관 의무화 강화 등이다. 특히 거래소 운영에 필요한 특금법 신고 이후 2단계 인가 절차가 엄격하게 적용되며, 은행권 실명계좌 확보 조건이 필수요건으로 자리잡았다.

인가 기준 강화에 따라 중소형 가상자산 사업자는 적격성 확인 및 자금세탁 방지체계 구축에서 상대적으로 강화된 조건을 충족해야 한다. 이 과정에서 일부 소규모 거래소는 인가 단계에서 탈락하여 시장 재편이 진행 중이다. 반면 대형 사업자의 경우 철저한 내부통제와 보안시스템 도입으로 신뢰도를 제고하고 있다.

이와 함께 2026년 가상자산 과세 시행을 맞아 금융위원회는 원화 스테이블코인에 대한 조건부 허용을 추진하고 있으며, 이는 가상자산의 제도권 진입을 가속화하는 계기로 작용하고 있다. 결과적으로 이러한 정책은 가상자산 관련 금융상품과 현물 ETF 승인에 긍정적인 영향을 미치면서 전반적인 시장 안정성과 투자자 보호 수준 향상을 도모한다.

다음 서브섹션에서는 금융당국이 추진하는 금융소비자 보호 정책과 규제 완화 조치들이 실제 ETF 시장과 금융상품 설계에 미치는 구체적 영향 및 안정성 확보 전략을 분석한다. 이를 통해 제도 환경 변화가 투자자 신뢰 회복 및 시장 성장 동력으로 변모하는 과정을 심층 조망할 예정이다.

가상자산 규제와 ETF 시장의 안정성 확보: 현물 비트코인 ETF·원화 스테이블코인 쟁점과 전망

이 서브섹션은 금융소비자 보호 강화와 규제 환경 변화라는 큰 틀에서 가상자산 관련 규제 변화를 집중적으로 다룬다. 특히, 현물 비트코인 ETF 승인 동향과 원화 스테이블코인의 제도권 편입 논의를 구체적으로 분석함으로써, 국내 ETF 시장 내 가상자산 기반 상품의 안정성 확보와 투자자 보호 강화 방안을 심층적으로 이해하는 데 기여한다. 앞선 섹션에서 살펴본 기술 및 인프라 중심 ETF 테마와는 달리, 본 서브섹션은 제도·규제 환경의 변화가 시장 신뢰 회복과 지속 가능성에 미치는 직접적 영향을 조명하며, 이후 금융위원회의 규제 개선과 RWA 한도 조정, 금융감독원 업무 계획 관련 논의로 매끄럽게 연결된다.

비트코인 현물 ETF 승인 시점과 조건은?

글로벌 가상자산 시장에서 2024년 1월, 미국 증권거래위원회(SEC)가 비트코인 현물 ETF 11건을 동시 승인한 사건은 금융 상품으로서 가상자산의 제도권 안착에 중요한 전환점이 되었다. SEC는 그간 현물 비트코인 시장의 가격 조작 가능성과 이에 따른 투자자 보호 문제를 이유로 승인에 신중한 입장이었으나, 연방항소법원의 ‘그레이스케일 대 SEC’ 판결과 운용사들이 체결한 시장 감시 공유계약(surveillance-sharing agreement) 도입을 계기로 입장이 완화되었다. 실제로 SEC는 ETF 운용사들이 가격조작 및 사기 방지를 위한 엄격한 수탁, 정보공개, 내부통제 기준을 충족하는 경우에 한해 상장을 승인한다는 원칙을 확립했다.

이러한 승인 조건은 ETF가 기초자산인 비트코인을 직접 보유하고 신탁하는 구조임에도 불구하고, 투자자의 자산 안전과 시장 투명성을 확보하는 데 주안점을 둔다. 수탁 서비스는 주로 코인베이스, 비트고 등 신뢰받는 기관에서 담당하며, 운용사는 정기적인 외부 감사와 공시 의무를 이행해야 한다. 이외에도 과거 금 현물 ETF 승인 사례처럼 운영사와 시장 운영 주체 간 감시 공유 계약이 핵심적인 역할을 수행하고 있다.

2026년 현재 국내 금융당국은 미국 시장의 이러한 현물 ETF 승인 이후, 국내 비트코인 현물 ETF 출시 가능성을 면밀히 검토 중이다. 다만 금융회사의 가상자산 보유 규제는 여전히 주요 난관으로 작용하며, 관련 법률 개정과 정부 부처 협의가 전제되어야 하는 복합적인 사안이다. 정부는 제도권 내 ETF 출시 필요성과 금융시장 영향 등을 종합적으로 고려하여 출시 방향과 시기, 운용 조건을 확정할 계획이다.

원화 스테이블코인 조건부 허용과 운영 기준의 구체성

국내 원화 스테이블코인 제도화 논의는 2026년 정부를 중심으로 본격화되었으며, 금융위원회와 금융감독원, 한국은행이 연계해 관련 법안과 감독 체계 구축에 속도를 내고 있다. 가장 핵심적인 규제 방향은 기존에 민간의 무분별한 스테이블코인 발행을 금지했던 방침에서 점진적으로 시장 참여를 허용하는 ‘조건부 제도권 편입’으로 전환한 점이다.

원화 스테이블코인은 법안과 정부 시안에 따라 ‘디지털지급토큰’으로 분류하고, 100% 이상 고품질 준비자산 보유, 별도 분리 보관, 정기적인 외부 회계 감사 및 공시 의무가 핵심 운영 기준으로 제시되고 있다. 발행 규모가 커서 지급·결제 시장에서 중요 영향력을 행사할 경우, ‘중요 디지털지급토큰’으로 지정되어 한국은행과 긴밀한 협의와 감독이 병행된다. 특히, 발행사가 이용자에게 이자 지급 행위를 금지해 예금과의 구분 및 금융 안정성을 유지하고자 한다.

인가 절차 또한 엄격하며, 한국은행을 포함한 관계 기관 간 ‘만장일치 동의’ 제도가 적용된다. 이는 스테이블코인의 발행 주체가 은행 및 은행 컨소시엄 중심으로 제한되나, 핀테크 등 비은행권의 참여 가능성을 완전히 배제하지 않고, 고도의 심사와 승인을 전제로 진입 허용 여지를 두는 정책적 절충안이다. 이와 함께 보안, 내부통제, 자금세탁방지, 고객 자산 보호를 위한 체계적 감독 인프라 구축도 진행 중이다.

한편, 미국 연방예금보험공사(FDIC)와 통화감독청(OCC)은 스테이블코인 발행사에 대해 엄격한 자본 요건, 준비자산 관리, 보안 시스템 강화, 운영 백스톱 유지, 상환 의무 강화 등 구체적인 감독 규정을 도입했으며, 국내 제도 설계도 이와 궤를 같이하고 있다. 이러한 규제 환경은 투자자 보호와 시장 신뢰도 제고를 목적으로 스테이블코인의 건전한 생태계 조성을 지원한다.

이러한 가상자산 규제와 제도권 편입 움직임은 금융위원회의 전반적 규제 개선과 위험가중자산(RWA) 한도 조정, 그리고 금융감독원의 강화된 금융소비자 보호 정책과 맞물려 국내 ETF 시장의 안정성과 신뢰도를 높이는 토대를 마련한다. 다음 서브섹션에서는 금융위원회의 구체적 규제 개선 방향과 RWA 한도 조정이 전체 금융시장과 ETF 투자 환경에 미치는 영향에 대해 살펴본다.

4. 2026년 ETF 시장의 다각화와 투자자 심리 변화: 기관투자자 유입과 투자 전략

기관투자자 자금 유입 급증과 ETF 시장 안정 구축

이 서브섹션은 2026년 ETF 시장 내 기관투자자들의 자금 유입 동향을 구체적으로 분석함으로써, ETF 시장의 구조적 안정성을 뒷받침하는 핵심 동인으로서의 역할을 조명한다. 앞선 기술 및 인프라 테마 성장 분석에서 투자 대상의 매력도를 검토했다면, 이 부문에서는 실제 자금의 흐름과 시장 점유율 변화를 통해 실질적인 투자 심리와 시장 안전망 형성 과정을 설명하며, 이후 투자자 심리 변화와 전략 수립 섹션으로 자연스럽게 연결된다.

2026년 1분기 기관 신규 자금 유입 규모와 특징

2026년 1분기 동안 국내 ETF 시장에는 대규모 기관 자금이 유입되며 시장 성장과 구조적 안정성 강화에 기여했다. 특히 3월 기준 순자산총액은 374조 원에 달해, 불과 2개월 만에 약 70조 원 이상의 순자산이 추가로 유입되었다. 이는 과거 성장 속도를 뛰어넘는 급격한 증가로, 국내외 경기 불확실성 속에서도 기관 투자자들이 ETF를 안정적 투자수단으로 적극 활용하고 있음을 시사한다.

기관 자금의 유입은 국내 주식형 ETF 중심으로 집중되었으며, 그중에서도 코스피200, 코스닥150, 그리고 반도체 관련 ETF가 대표적인 수급처 역할을 수행했다. 이는 글로벌 공급망 불안정과 기술 산업의 부상에 힘입은 것으로, 전략산업 관련 ETF로의 자금 쏠림 현상이 두드러진다. 특히, 기관들은 지수 추종형뿐 아니라 첨단 테마형 ETF에 분산 투자하는 경향을 보임으로써 투자 다변화를 적극 추구하는 움직임을 보였다.

한편, 기관투자자의 대규모 유입은 ETF 시장 내에서 거래 안정성 제고와 수급 조절 역할도 수행해 왔다. 외국인 기관의 참가는 국내 증시 변동성과 연계되어 일부 단기 변동성을 완화하는 효과를 나타냈으며, 이를 통해 ETF 시장이 일시적 충격에도 견고한 지지 기반을 확보하는 데 기여했다.

KODEX 시리즈 시장 점유율 변화와 월별 유입 추이

삼성자산운용의 KODEX 시리즈는 2026년 들어 가장 높은 순자산 증가세를 기록하며 ETF 시장 내 점유율을 크게 확대하였다. 2월 기준 순자산은 35조 원을 넘어섰고, 전체 국내 ETF 시장에서 약 40%대 점유율을 유지하며 시장 주도권을 확보했다.

월별 순매수 추이를 살펴보면, KODEX 시리즈는 코스닥150, 200 지수 관련 ETF에 대한 개인과 기관의 매수세가 꾸준히 이어지면서 자산 확대가 가속화되었다. 특히 코스닥 육성 정책 발표 이후에는 코스닥150 레버리지 상품까지 포함해 약 5조 원 규모로 유입액이 대폭 증가하여 감속 없이 점유율 상승세가 지속되었다.

수수료 경쟁력과 유동성 측면에서도 KODEX 시리즈는 대형 ETF로서 거래량과 가격 형성 안정성을 바탕으로 투자자의 선택 폭을 넓혔다. 그 결과, KODEX 시리즈는 단순 지수 추종뿐 아니라 테마형 ETF 시장 내에서도 부동의 1위 자리를 공고히 하고 있다.

개인 투자자 대비 기관 자금 유입 비중 변화와 시장 영향

최근 ETF 시장에서는 개인 투자자뿐 아니라 기관 투자자의 자금 유입이 상대적으로 가속화되면서 양자 간 비중 구조가 변화하고 있다. 종전까지 개인 투자자가 주도했던 ETF 시장에서 2026년 1분기부터는 기관들의 대규모 자금 유입이 두드러져 시장 안정성과 유동성을 보완하는 역할을 수행하고 있다.

기관 투자자의 투자는 대체로 장기적이고 전략적인 성향이 강한 반면, 개인 투자자는 비교적 단기 매매와 테마별 집중 투자 경향이 나타난다. 이에 따라 기관들의 지속적 투자 확대는 ETF 시장의 변동성을 완화하고, 거래량과 유동성 측면에서도 긍정적인 영향을 미치고 있다.

이 같은 변화는 ETF가 전통 펀드 및 직접 투자 대비 비용 효율성과 투명성에서 경쟁력을 보이는 점이 주요 원인으로 평가된다. 또한, 기관 투자자들의 전문적 리스크 관리와 대규모 자금 운용 전략은 ETF를 통한 자산 배분 다변화와 커버리지 확대를 촉진해 시장의 복원력을 강화하는 데 기여한다.

앞서 분석한 기관투자자들의 대규모 자금 유입과 시장 점유율 변동은 ETF 시장의 전반적인 안정성과 성장 잠재력을 뒷받침한다. 이러한 기초 위에서 다음 서브섹션에서는 투자자 심리 변화와 그에 따른 전략 유형별 차별화 현상을 구체적으로 탐색하며, 투자 수요의 다변화와 새로운 투자처 발굴 동향을 심층 분석할 것이다.

투자자 심리 변화와 월배당·커버드콜 전략 분석

본 서브섹션은 2026년 국내 ETF 시장에서 투자자들의 심리 변화와 이에 따른 투자 전략 트렌드를 심층 분석한다. 앞서 2026년 ETF 시장의 기술 및 인프라 테마 성장과 규제 환경 변화가 다뤄졌다면, 본 내용에서는 보다 구체적으로 투자자 행태와 선호 자산의 변화를 중심으로 개인 및 기관 투자자의 자금 유입 양상과 투자 대안을 조명한다. 특히 IT 부문 ETF의 장기간 수익률 예측과 월배당 및 커버드콜 ETF의 급성장 배경을 구체적 수치와 사례를 통해 해석함으로써, 투자자 심리의 진화가 자산 배분과 전략적 선택에 미친 영향을 파악한다.

IT ETF 3년 연평균 수익률 예상: 디지털 전환 가속과 투자 기대감

2026년 국내 IT 섹터 ETF는 향후 3년간 연평균 15% 이상의 수익률 달성이 전망된다. 이는 디지털 전환 가속과 인공지능 및 반도체 산업의 구조적 성장에 기반한 결과로, IT 핵심 기업에 투자하는 펀드들이 누적 수익률에서 이미 상당한 성과를 기록한 점이 이를 뒷받침한다.

미래에셋의 ‘TIGER 200IT ETF’는 2011년 설정 이후 누적 수익률 약 787%로 8배 가까운 수익을 기록했다. ETF 포트폴리오에는 SK하이닉스(약 22%), 삼성전자(약 19.5%), 삼성전기, 삼성SDI 등 AI 서버 인프라 확대에 따른 핵심 반도체 및 전자부품 기업들이 집중 편입되어 있다. 이들 종목은 AI·클라우드 수요 증가로 수익성 개선 기대가 지속되고 있으며, 삼성SDI는 유럽 전기차 배터리 강자로서 중장기 성장 모멘텀도 확보했다.

IT 부문 ETF의 수익 전망과 포트폴리오 구성은 투자자들에게 안정적 성장과 기술 선도에의 참여 기회를 제공하는 동시에, 시장 변동성 키워드로 대두되는 글로벌 공급망 불확실성을 완화할 전략으로 평가받는다.

월배당 ETF 투자자 증가율과 현금 흐름 선호 변화

월배당 ETF는 2026년 국내 ETF 시장에서 투자자 선호가 급격히 확대된 핵심 상품이다. 2022년 말 약 1.17조 원에서 2024년 7월에 11.1조 원대로 2년여 만에 10배 규모로 성장하는 등 자산 증가 폭이 매우 크다.

월배당 ETF 투자자 특성 변화도 중요한 동향이다. 60만 명을 훌쩍 넘는 국내 월배당 ETF 보유자 중 40대 이하가 약 71.7%로, 과거 노년층 중심 현상에서 벗어나 2030세대·밀레니얼 세대의 꾸준한 참여를 시사한다. 이는 이전에 단기·고위험 투자 수단으로 인기가 높았던 가상자산을 넘어 안정적 현금 흐름과 복리 투자 효과를 중시하는 심리 변화와 연결된다.

월배당 ETF가 모아 지급하는 분배금은 주식 배당뿐 아니라 채권 이자, 옵션 프리미엄 등 다양한 수익원으로 구성되며, 매월 안정적이고 예측 가능한 현금 흐름을 제공한다. 특히 은퇴 준비 자금을 비롯해 월성적 현금 수입원을 원하는 투자자 수요와 저금리 환경 속 실질 수익률 확보가 맞물려 월배당 ETF가 현금 흐름 중심 투자 전략의 대표주자로 자리 잡았다.

월배당 ETF 시장 내 다양한 기초자산과 전략 유형이 확대되고 있으며, 안정 자산 위주의 채권혼합형, 고수익형 커버드콜 월배당 ETF, 성장과 배당수익 균형형 등 투자자 맞춤형 상품 선택지가 확대 중이다.

커버드콜 전략 ETF 성장률과 2026년 투자 지표 해석

커버드콜 전략 기반 ETF는 2026년에도 국내 ETF 시장에서 급속 성장이 이어지고 있다. 2022년 말 약 1,200억원 수준에서 2025년 10조원을 돌파했으며, 2026년에는 14조원대로 확대될 전망이다. 3년 만에 100배에 달하는 폭발적 증가세다.

커버드콜 ETF는 주식 보유에 더해 콜옵션 매도 전략을 활용, 옵션 프리미엄 형태로 추가 수익을 창출한다. 변동성이 큰 장세에서 주요 주가 상승 부분을 일부 포기하는 대신 안정적 인컴과 변동성 헤지를 동시에 달성한다. 특히 국내 커버드콜 ETF는 파생상품 수익 비과세가 적용돼 실효 투자 수익률을 극대화하는 구조적 강점이 있다.

2025년 커버드콜 ETF 중 ‘TIGER 배당커버드콜액티브 ETF’는 1년 총수익률 46.2%를 기록, 업계 최고 수준의 성과를 보였다. 이 ETF는 월 최대 2% 수준의 정기 분배금을 지급하고 있으며, 시장 변동성에 따른 옵션 매도 비중을 탄력 조절하는 액티브 운용 전략을 적용 중이다.

또한, 반도체 중심 포트폴리오에 커버드콜 전략을 접목한 ‘TIGER 반도체TOP10커버드콜액티브 ETF’가 2026년 4월 상장했다. 고변동성 삼성전자·SK하이닉스 종목에 대해 개별 콜옵션 매도 전략을 운영, 향후 성장성과 월단위 현금흐름을 동시에 추구하는 신규 전략으로 평가된다.

커버드콜 ETF의 수익 안정성은 시장 변동성이 클 때 상대적 방어 성능과 예측 가능한 배당 수익이 주된 투자 매력이다. 다만 급격한 상승장에서는 상승 폭 제한 등 구조적 리스크와 분배금이 원금 성장과 반드시 연계되지 않는다는 점에 유의해야 한다.

2026년에는 ESG를 포함한 커버드콜 ETF 상품군 확대, 절세계좌(ISSA) 운용 확산과 맞물려 커버드콜 ETF는 현금흐름 중시 투자자와 변동성 관리형 자산 배분 전략의 핵심으로 자리매김할 전망이다.

월배당 및 커버드콜 ETF의 급성장과 투자자 심리 변화는 2026년 ETF 시장의 다각화 움직임과 맞물려 구조적 안정성 강화에 기여한다. 다음 서브섹션에서는 이러한 투자자 유입과 심리 변화가 전체 ETF 시장의 성장과 장기 투자 전략에 어떠한 영향을 미치는지 심층 분석할 예정이다.

5. 2026년 ETF 시장의 미래 전망과 전략적 제언: 테마형 투자와 규제 환경의 상호작용

테마형 투자의 정교화와 기관 투자자 집중 전략

이 서브섹션은 2026년 국내 ETF 시장에서 액티브 ETF 운용 환경 변화가 테마형 투자 정교화에 어떻게 기여하는지 분석하며, 이어지는 투자자 유입 및 시장 안정성 평가 섹션과 자연스럽게 연결된다. 구체적으로 액티브 ETF 매니저별 알파 달성률, 기관별 테마형 투자 비중 추이, 그리고 리스크 관리 전략에 대해 심층적으로 다룬다.

액티브 ETF 운용팀별 알파 달성률과 운용 성과 분포

2026년 자본시장 규제 완화가 핵심적 변수로 작용하면서 액티브 ETF 매니저들의 운용 자율성이 대폭 확대되었다. 기존 상관계수 0.7 이상 유지 의무가 해소되면서 매니저들은 단순 지수 추종에서 벗어나 특정 반도체, AI, 전력 등 테마 내 차별화된 종목에 집중할 수 있는 환경이 조성되었다.

이 결과, 같은 테마 내에서도 운용팀 간 알파 달성률에 현저한 차이가 나타나고 있다. 특정 매니저가 선택한 핵심 종목 집중 투자와 운용 타이밍, 포트폴리오의 유연한 리밸런싱이 누적되어 6개월 기준 20~30%p 이상의 초과수익을 달성하는 사례가 보고되었다.

그러나 알파 추구 과정에서 높은 변동성과 집중 투자에 따른 피크 타임 리스크도 증대되어, 일부 액티브 ETF는 기초지수 대비 언더퍼폼을 기록하는 경우도 존재한다. 따라서 매니저별 운용 실적뿐 아니라, 운용 철학과 위험관리 체계를 종합적으로 평가하는 것이 필요하다.

기관별 테마형 ETF 투자 비중 변화와 자금 배분 동향

2026년 상반기 기준 국내 기관투자자들의 테마형 ETF 투자 비중이 뚜렷하게 증가하고 있다. 삼성자산운용의 KODEX 시리즈가 대표적으로 순자산 35조 원을 돌파하며 ETF 시장 점유율 40%대를 회복한 가운데, 한화자산운용과 NH아문디자산운용 또한 각기 방산, 반도체, 원자력 테마 중심으로 자금 증가세를 기록했다.

기관 투자자는 전통적 지수 추종 ETF보다 액티브 ETF 및 테마별 연관 상품에 집중하는 경향이 강하며, AI, 반도체, 전력 인프라와 같은 성장 잠재력이 큰 섹터에 자금을 우선 배분하고 있다. 이러한 현상은 기존에 주로 개인 투자자 중심이었던 테마형 ETF 시장에 기관 자금이 유입되며 장기 안정성과 운용 주기 안정성을 동시에 강화하는 결과로 이어졌다.

투자 비중 변화는 운용사별 포트폴리오 차별화뿐 아니라, 특정 테마 내에서도 세부 밸류체인 또는 신흥 성장 기업에 대한 선택적 집중 투자로 나타난다. 이는 운용사별 맞춤형 전략과 차별적 리스크 관리 역량이 기관 투자자의 신뢰와 투자 확대에 결정적 역할을 하고 있음을 시사한다.

테마형 ETF 리스크 관리 전략: 실전 적용과 개선 방향

테마형 ETF는 특정 산업이나 트렌드에 집중 투자하는 만큼, 기초 지수형 ETF 대비 변동성 및 집중 위험이 상대적으로 높다. 이에 따른 리스크 관리는 운용 전략의 필수 요소로 자리 잡았다. 운용사들은 포트폴리오 내 최대 종목 비중 제한, 시가총액 및 밸류에이션 스크리닝을 통한 부실주 배제, 환경·사회·지배구조(ESG) 요소 반영 등 다각적 리스크 관리 툴을 도입하고 있다.

구체적으로는 상관계수 제한 완화 이후 포트폴리오 변동성이 커진 측면을 보완하기 위해, 실시간 모니터링과 매니저 운용 역량 평가 체계를 강화하는 동시에 위험분산을 위한 인접 테마 또는 방어적 섹터 혼합 전략을 병행하는 사례가 늘고 있다.

또한, 투자자 대상 투명한 성과 및 리스크 정보 제공이 확대되고, 매도·손절 기준 명확화, 정기 리밸런싱 실행을 통해 감정적 투자 판단을 최소화하는 운용 규율이 정착되고 있다. 이는 기관 투자자로 하여금 테마형 ETF에 대한 신뢰도를 높이고, 장기적 안정성과 알파 달성 목표를 균형 있게 달성하는 기반이 되고 있다.

이처럼 액티브 ETF 운용팀별 역량 차별화와 기관 투자자의 전략적 자금 배분, 체계적인 리스크 관리 강화는 국내 ETF 시장의 성장과 안정성을 뒷받침하고 있다. 이어지는 서브섹션에서는 이러한 투자 환경 변화가 ETF 시장 전반의 구조적 안정성 확보와 투자자 심리 변화에 어떤 영향을 미치는지 심층적으로 분석할 것이다.

규제 환경 변화와 투자자 신뢰 회복: 금융시장 신뢰의 새로운 출발

본 서브섹션은 2026년 금융위원회와 금융감독원이 추진 중인 규제 환경 변화가 금융소비자 보호와 기관 투자자 신뢰 회복에 미치는 구체적 영향을 분석한다. 앞선 섹션에서 금융소비자 보호 강화 및 금융시장 안정성 확보 전략을 다뤘다면, 이곳에서는 규제 완화와 조정이 실질적으로 자금 유입과 시장 안정에 어떤 인과관계를 형성하는지 실증 자료를 바탕으로 진단한다. 이를 통해 투자자들이 변화된 규제 환경 속에서 어떻게 신뢰를 회복하고 투자 전략을 개선할 수 있을지 전망한다.

RWA 한도 조정 후 기관 순유입 증감률 분석

금융위원회가 2026년 비상장주식 투자에 대한 위험가중자산(RWA) 한도를 기존 400%에서 250%로 조정하는 조치는 금융회사의 대체투자 리스크 관리 강화를 목적으로 한다. 이에 따라 금융회사들의 투자 여력이 제한되는 효과가 있으나, 기관 투자자 전체 순유입에는 구조적인 영향을 미치지 않는 것으로 나타났다.

최근 2026년 상반기 국내 ETF 시장의 순자산 규모가 370조 원을 넘어서고, 2개월 만에 약 70조 원이 추가로 유입된 점을 감안하면 단기적인 투자 자금 유출보다는 중장기적 자산 배분 전략의 조정 현상으로 해석할 수 있다. RWA 한도 축소가 특정 섹터의 투자 규모를 제한하는 대신, 위험 관리 체계 강화로 인한 투자 신뢰도 상승 효과가 기관 자금 유입을 견인하였다.

더불어 증권사, 보험사 등 주요 금융기관들은 RWA 조정에 대응하여 투자 포트폴리오 리밸런싱을 실시하는 가운데, 실물 자산과 연계된 ETF 및 블록체인 기반 RWA 토큰화 자산에 대한 관심을 확대했다. 이 결과, 전통적 주식 투자 외에 실물 연계 디지털 자산으로의 자금 유입 경로가 다변화되고 있는 것으로 평가된다.

금융소비자 보호 강화 후 불완전판매 비율 변화와 신뢰 효과 평가

2026년 금융감독원이 '실질적 금융소비자 보호의 원년'을 선포하며 금융상품 설계부터 판매까지 전 과정에 걸친 감독과 검사를 강화하였다. 소비자보호부(금융소비자보호부문)가 핵심 역할을 담당하며, 상품 심사, 판매 적정성, 완전판매 점검, 민원 처리 절차를 체계적으로 운영함으로써 불완전판매 발생률이 지속적으로 감소하는 추세가 확인되고 있다.

금융소비자보호부는 각 금융회사의 내부통제 체계를 강화하는 동시에 교육 프로그램을 확충하여 판매직원들의 상품 숙지 및 윤리 기준을 제고하였다. 그 결과, 미스터리 쇼핑 점수는 95.5점으로 상향 조정되었으며, 고객 민원 처리 기간 또한 49일에서 13일로 급격히 단축되어 소비자 불만족 요인을 최소화하였다.

이러한 강화된 소비자 보호 정책은 투자자 신뢰 회복에 긍정적인 영향을 미치며, 추후 금융상품에 대한 접근성 향상과 금융사기 예방에 기여한다. 특히 비대면 채널이 확대되는 환경에서 금융소비자의 권익을 실효성 있게 보호하기 위한 체계적 대응이 이루어지고 있음을 보여준다.

가상자산 인가기준 세부 개선 내용과 ETF 시장 안정성 확보

2026년 가상자산 시장과 관련한 인가·등록 기준이 명확히 제정되어 가상자산 사업자에 대한 규제 투명성이 제고되었다. 금융위원회와 금융감독원은 은행 실명계좌와 함께 2단계 인가 및 등록을 반드시 완료해야 정식 영업이 가능하도록 하여 불법 및 불투명 사업자의 시장 진입을 차단하는 실효성 있는 보안 장치를 마련했다.

또한 금융당국은 이용자 보호 및 거래 안정성 확보 차원에서 가상자산 거래소의 자산 분리 보관 의무를 엄격히 적용하고 있으며, 파산 시 투자자 자산 회수 방식을 명확히 하여 투자자의 분쟁 완화 방안을 보완하였다. 특히 원화 스테이블코인 발행 기준과 관련해 한국은행과 금융위원회 간 협의가 진행 중에 있으며, 이는 향후 제도권 내 결제 수단 도입에 중요한 영향을 미칠 것으로 전망된다.

가상자산 현물 ETF 승인과 함께 비트코인 현물 ETF의 시장 도입도 가속화되고 있으며, 이는 기관 투자자의 대규모 자금 유입과 ETF 시장의 변동성 감소, 안정성 증대에 기여하고 있다. 제도권에서의 규제 명확화는 투자자의 신뢰를 증진시키고 지속 가능한 시장 생태계 구축에 이바지한다.

규제 환경 변화와 금융소비자 보호 강화가 투자자의 신뢰 회복과 시장 안정성 확보에 핵심적 역할을 한다면, 다음 서브섹션에서는 이러한 신뢰 회복이 국내 ETF 시장의 구조적 안정성과 기관투자자 자금 유입에 어떻게 맞물려 확장되는지 면밀히 분석할 예정이다.

결론

2026년 국내 ETF 시장은 기술, 인프라, 규제라는 세 축에서 각각의 혁신과 도전이 복합적으로 작용하며 새로운 성장 국면을 연 것으로 평가된다. AI·반도체와 피지털 AI 테마는 글로벌 경쟁 기업 편입과 적극적 액티브 운용 전략을 통해 2배 이상 격차를 보이는 수익률 차이를 크게 좁혔고, 기관 투자자의 대규모 유입은 시장 변동성 완화와 자산 구조 안정성을 강화하였다.

인프라 테마는 데이터센터 전력 수요 증가와 LNG·친환경 선박 수주 확대를 기반으로 한 슈퍼 사이클에 진입하였으며, 특히 미국 MRO 시장 선점 및 글로벌 정책 변화 대응 능력을 갖춘 기업들이 ETF 성과를 주도하는 구체적 증거가 확인되었다. 금융소비자 보호 강화와 RWA 한도 조정, 가상자산 인가 기준 체계화는 금융시장 신뢰 회복의 핵심 축으로서, ETF 시장 내 자본 효율성과 투자 안전성을 동시에 제고하는 근간이 되었다.

이에 따라 ETF 시장 참여자는 투자 전략을 명확히 하고 규제 환경 변화를 적극 수용해야 하며, 특히 운용사의 전문성과 리스크 관리 능력, 그리고 자본력 강화 여부를 철저히 평가해야 한다. 2026년 ETF 시장은 기술·인프라 성장과 규제 신뢰 기반을 튼튼히 다진 만큼, 단기 성과에 연연하지 않고 장기적 알파 창출과 안정적 시장 확장을 목표로 반드시 나아가야 한다.

References

- 2026 ETF 투자 늦진 않았을까? 핫한 종목부터 투자 전략까지 트렌드 완전 분석

- 2026년 ETF 포트폴리오 리밸런싱: 우주방산과 친환경전력 ETF 전략

- 국내 ETF 시장, 개인 투자자가 주도한다

- 국내 피지컬 AI ETF도 수익률 제각각…어떤 종목 담았길래 - 머니투데이

- 'KoAct 글로벌친환경전력인프라액티브 ETF' 연초 이후 수익률 56%

- 국내ETF 2026년 투자 유망 종목 5선

- 4월 8일 ETF 수익률 TOP10 AI 반도체 테마 강세

- 국내 피지컬 AI ETF도 수익률 제각각…어떤 종목 담았길래

- SEC가 물러섰다 — 2026년 암호화폐 규제 대전환의 실체

- [현장] NH아문디자산운용 ETF 승부수는 '피지컬AI', 메가 트렌드로 개인 고객 잡는다

- 금융감독원 2026년 업무계획 발표 - Kim & Chang | 김·장 법률사무소

- 한국 ETF 시장 전략 분석

- etf 투자 추천 — 유형별 인기 종목 선정 기준

- 금융 플랫폼 규제 2026 | 가상자산·빅테크 최신 법령 5가지 변화

- KB자산운용, 'RISE AI&로봇 ETF'로 피지컬 AI 투자 선도 < 금융·증권 < 경제 < 기사본문 - 더게이트(THE GATE)

- KoAct 글로벌친환경전력인프라액티브ETF, 연초 이후 56.1% 수익률

- ETF 투자 가이드북

- 2026년 4월 첫째 주 국내 ETF 시장 분석: 에너지 안보와 지정학적 위기 속의 섹터별 수익률 양극화

- 🚀 2026년 추천 ETF TOP 10 | 전문가가 엄선한 투자 전략

- 2026년 4월 첫째 주 국내 ETF 시장 분석: 에너지 안보와 지정학적 위기 속의 섹터별 수익률 양극화

- 2026년 국내 ETF 순매수, 자산운용사 순위 변화

- 로봇으로 돈 버는 곳 따로 있다...‘ETF’ 성과 기업에 따라 달라져 [피지컬 AI가 바꾸는 질서]⑥

- 마인드라이프테크 - 마음과 기술이 함께하는 라이프 블로그

- Ⅲ. 금융소비자 보호 정책의 국제적 동향

- 금감원 소비자보호 '전력투구' 설계부터 분쟁까지 전단계 평가

- 동양사태, 어떻게 할 것인가?

- 상장폐지 회피 '좀비기업' 감독 강화…금감원, 합동 대응체계 가동

- 목 차

- [청년일보] 금감원, 자산운용사 의결권 전면 점검...“형식적 불행사 차단”

- [금융家] 이찬진 금융감독원장 ② ? '금융권과 소비자' 동반자 관계로 나아가야 : 네이트 뉴스

- 금감원장 검색결과 - 이투데이

- 자진 기재정정 - 상장공시시스템(KIND)

- 상장지수펀드(ETF)란 무엇인가, 지금 왜 300조 시대가 열렸나?

- 국내 -6% vs 해외 27%···올 주식형 ETF 수익률 ‘극과극’

- ETF 시장 발전 시장 발전 방안 방안

- 글로벌 ETF 시장 현황 및 수수료 비교 분석

- 한중미, 모두 날아가는 휴머노이드 로봇 ETF

- ETF로 보는 글로벌 트렌드 - money.daishin.com - 대신증권

- ETF 투자 수익률/비용 비교 계산기 | 국내·해외 ETF 총보수·세금 비교

- [3차] 글로벌 ETF 안내 | 해외주식ETF | 삼성증권

- 국장 ETF 들고 있던 개미가 승자…해외주식형 ETF 수익률의 3배 [투자360] - 헤럴드경제

- 중동 격돌과 K-방산 시장 반응: Israel-Iran 충돌이 한국 방산주·ETF에 미친 영향

- Active ETF Selection for Retirement Accounts: A Performance and Cost Analysis – Confident Retirement Journey

- PDF 스마트 베타 전략에 따른 액티브 주식형 펀드의 최적 추적오차

- 신규 ETF 시장 :급증한 채권형 ETF

- [ETF줍줍] KB자산·삼성액티브·미래에셋자산운용

- 패시브 ETF에도 밀린 트러스톤운용, 수익률 꼴찌 '굴욕'

- Active ETFs: Accelerating Adoption | BlackRock

- [하나운용 ETF 도약기] 코스피200 수익률 최상위…저보수로 '메기 효과'

- Active ETFs and Year‑End Taxes

- 타임폴리오

- Active KOSDAQ ETFs Show Divergence in Early Fund Flows and Returns, Highlighting Manager Gap — BigGo Finance

- 2026년 이란-미국 휴전 연장과 글로벌 금융시장: 불안정성 속 투자 심리와 자산 재편의 전략적 해석

- Ringgit outlook firm, set to retest 3.88 level amid strong inflows — economists

- Chinese firms bet on embodied AI boom in 2027 - CGTN

- 2026년 한국 금융시장 ‘머니무브’ 현황과 증시 영향 분석

- 2026년 월가 암호화폐 빅5 운용사…'절대 1위' 블랙록, 와일드카드는? < 뉴스위드AI < 크립토 < 기사본문 - 디지털투데이 (DigitalToday)

- 극심한 공포 속 지금 담아야 할 크립토 TOP 3 (2026년 4월)

- JP모건: 1분기 암호화폐 펀드 유입 110억 달러로 감소 | Phemex News

- 비트코인·이더리움 시장 동향 및 투자 타이밍 분석: 변동성부터 기관 수요까지

- 동진쎄미켐 주가 전망: 기업개요, 재무상태, 수급 분석

- 리플 생태계 확장 전략 주목…"대규모 기관 투자 예상" - 코인판뉴스

- AI 전력 인프라 ETF

- New ETF 개요

- [Korea Wealth Management Awards 2026] KODEX 미국AI전력핵심인프라, AI 전력 수요 예상 적중

- PDF 2026. 4. 14 Ⅰ ETF Issue Bri

- AI 투자 확대가 에너지 트레이드를 끝냈나? XLE vs SMH | EBC Financial Group

- KB운용, ´RISE AI전력인프라 ETF´ 순자산 1000억 돌파

- AI 광통신 수혜주 2026 완벽 정리 |엔비디아 6조 베팅·시장 4배 성장 전망

- Announcement of Calendar Year (CY) 2026 Medicare ...

- [N2 포커스] 2026년 보험업계 과제…규제 변화·생산적 금융·수익원 다각화

- 보수체계 검색결과 - 이투데이

- 금융소비자보호 내부통제규정 - NH 농협은행

- 「금융소비자보호 내부통제규정」 개정 안내

- 2024 한국투자금융그룹 지속가능경영보고서.pdf

- SUSTAINABILITY REPORT 2025

- 제16기 NH저 축 은 행 현 황

- 이찬진 검색결과 - 이투데이

- PDF Thematic Investing: More Than Just a Good Story

- ETF 거래 80%가 개미…"이젠 기관처럼 전략적 투자"

- PDF 2023 Global ETF Investor Survey - Brown Brothers Harriman & Co.

- PDF 섹터/업종/테마주식형 ETF, 모멘텀, 성공적 - Daishin

- PDF KB ETF Action

- II. 자본시장동향

- 열풍 속 성적 엇갈리는 테마 ETF…진입 타이밍에 '성투' 달렸다 — 트레이딩뷰 뉴스

- 열풍 속 성적 엇갈리는 테마 ETF…진입 타이밍에 '성투' 달렸다

- 데이터센터, 美 전력 증가 절반 차지…AI가 판 바꿨다 - 글로벌이코노믹

- The Korean Society For New And Renewable Energy

- CRE Services: A Quiet Champion of the Data Center Boom

- AI 데이터센터 확산에 재편되는 미국의 냉각설비와 전력 인프라

- [ET단상] AI시대 데이터센터 '전력-공조-RE100' 통합 설계해야

- IDC Report Reveals AI-Driven Growth in Datacenter Energy Consumption, Predicts Surge in Datacenter Facility Spending Amid Rising Electricity Costs

- Current and Prospects of Waste Heat Utilization and ...

- It’s time to start treating AI infrastructure as critical infrastructure

- Unlocking cross-industry value: Strategic ways to enhance data center power needs | Arthur D. Little

- 세계 전력 수요 향후 10년간 최대 30% 급증 전망..재생에너지 기반 확충이 관건

- [DQN] 임종룡號 우리금융, 신용·시장RWA 역성장···'자본 체력' 과제 [금융권 RWA 돋보기] - 한국금융신문

- 자본규제 풀어…금융권 대출여력 100조 확대

- [DQN] 양종희號 KB금융, 신용RWA 증가 1%대 '우수'···변수는 시장RWA [금융권 RWA 돋보기] - 한국금융신문

- 부동산 대출 더 죄나…무주택자라도 고액 전세라면 규제 검토 : 네이트 뉴스

- 이찬진 “가계대출 더 못 늘린다”⋯총량 규제 강화 예고 - 이투데이

- 정부, 다주택자 대출 막고 가계부채와 전쟁 선언 / 데일리바이트(DAILY BYTE)

- 다주택자 LTV규제 본격화하나…금융위, 재경부·국토부와 대책회의

- 李 "투기수요 끊임없이 통제"…대출규제 추가카드 나올까

- 대기업은 안빌리고, 중기는 못빌린다…`관세 전쟁`에 쪼그라든 기업대출

- 벤처펀드 RWA 특례 적용 추진…400→100% - 딜사이트

- [ETF줍줍] 삼성·KB·미래에셋자산운용 외 : 네이트 뉴스

- [ETF줍줍] 삼성·KB·미래에셋자산운용 외

- [ETF줍줍] KB·미래에셋·한화자산운용 외

- “데이터센터 투자 계속된다”… ‘반도체 ETF’ 식지않는 관심 - 아시아투데이

- 전상호

- 미국 우주·AI·로봇까지…ETF 테마 확산 - 나눔경제뉴스

- [ETF 줌인] AI 반도체 밸류체인 투자…6개월 수익률 29% | 서울경제

- [ETF 줌인] AI 반도체 밸류체인 투자…6개월 수익률 29%

- 최고의 데이터 센터 주식 12개

- Audited Annual Financial Statements

- Thematic ETFs: Opportunities and Risks for Investors - Research Articles and Product News

- From Passive to Proactive: The Rise of Active ETFs

- Introduction to Active ETFs and ETF Risk Management

- ETF 투자 시 실전 매매 전략과 리스크 관리법

- Investment Strategy 2026: Portfolio Moves for a Changing Market

- Boosting Pension Returns: 7 Diversified ETF & Income Strategies to Enhance Real Yields

- Maximizing Pension Returns: A Data-Driven Blueprint Across Core, Income, Alternative, and Thematic Strategies

- May 20 Thematic Surge Analysis: Regional Currency +5.65%, Superconductors +3.24% and More

- Sector Surge on May 2: Unlocking Opportunities in USIM, MyData, Waste Treatment, Theme Parks, and Marijuana Rallies

- 삼성 코리아대표 증권자 제1호[주식]

- KCGI프리덤TDF2050증권자투자신탁[주식혼합-재간접형]

- AI전력인프라 반도체 다음 주가 상승 기대 ETF TOP3

- 에셋플러스코리아리치투게더 증권자투자신탁1호(주식)

- 하나 글로벌4차산업1등주플러스 증권자투자신탁 [주식]

- PDF undefined - hanwhafund.co.kr

- NH-Amundi자산운용

- ETF TDF

- 한화 Smart++인덱스증권

- 코스피 6,400 시대 개막! '칠천피' 넘어 8,000선 향한 질주… 반도체·피지컬 AI 투자 전략 분석

- [증권소식] ISA 가입자 700만명 돌파/예탁원·거래소, 증권 발행·유통정보 공유체계 1단계 구축/한투증권, 퇴직연금 적립금 20조원 돌파/미래에셋운용, 글로벌 ETF 순자산 300조 돌파 등

- HANARO ETF - NH-Amundi자산운용의 ETF 브랜드

- [ETF줍줍] 미래에셋·신한·KB자산운용

- 26년은 휴머노이드 로봇관련주, TIGER 코리아휴머노이드로봇산업 ETF 추천 이유

- Investment Directions | BlackRock

- PDF stock.pstatic.net

- PDF Morgan Stanley Bank, N.A.

- XRP로 쏠리는 큰손…기관 25% "2026년 매입 확대 의향" < 뉴스위드AI < 크립토 < 기사본문 - 디지털투데이 (DigitalToday)

- 은행

- FOCUS

- 레이어제로, 칸톤과 통합…기관 토큰화 자산의 퍼블릭 체인 이동 열렸다 - TokenPost

- ≪코인리더스≫ ˝2025년은 예고편일 뿐˝ 2026년, 암호화폐 대중화 원년 될까?

- Matrixport 시장 관찰: 암호화 시장 변동 후의 회복과 구조적 기회 - ChainCatcher

- “스테이블코인 제도화가 기관 자금 지형을 바꾼다”

- 코인마켓캡 리서치 총괄 "시장 조정에도 장기 성장 변함없어…RWA·AI가 수요 촉진” | 블록미디어

- 국내 IT 핵심 기업에 분산 투자... 2011년 설정 이후 수익률 8배 [이런 펀드 어때..

- IT Sector Outlook: How much more can the BSE IT index get beaten down?

- Intel (NasdaqGS:INTC) Stock Forecast & Analyst Predictions - Simply Wall St

- Should You Invest in the iShares Expanded Tech-Software Sector ETF (IGV)?

- How Much Should a 20-Year-Old Canadian Have in Their TFSA to Retire? | The Motley Fool Canada

- All-Time Low ETFs — TradingView

- The AI Story Continues in 2026 - KGI

- Crypto News Today: Citi Sees US ETF Assets Surging to $25 Trillion by 2030

- Unlock Massive Gains: Why This Tech ETF is Outshining the S&P 500!

- VOO vs QQQ: Which index ETF should you choose? - Physician on FIRE

- XRP ETF Approval: SEC Timeline and What Happens After

- PDF Bitcoin ETF Approval Opening New Avenues for the Billion-Dollar Market

- 가상자산 현물 ETF의 국내외 동향과 시사점 | 자본시장포커스 | 발간물 | 자본시장연구원

- 비트코인 현물 ETF 국내 승인길 열릴까…금융당국, 필요성 검토

- 이더리움 ETF 승인, 그리고 에테나의 잠재적 기회

- 제도권안착한비트코인⋯주식시장서사고판다

- 늘어나는 알트코인 ETF, 유력 후보 감별법은?[엠블록레터] - MK빌리어드

- 늘어나는 알트코인 ETF, 유력 후보 감별법은?[엠블록레터] - 매일경제

- 비트코인 현물 ETF가 결국 미국 SEC의 승인을 받는 방법은? - ChainCatcher

- 폴리마켓 "비트코인 현물 ETF, 1월 초 승인 가능성 88%"

- KOREAN DAISHIN SECURITIES INTEGRATED REPORT ...

- 비대면 금융상품 수요 증가에 따른 ...

- 1. 2020년 동향

- 예금보험 및 정리제도 개선방안

- contents

- 생명보험사의 소비자지향성 성숙도 평가

- 디지털 전환기 보험회사 판매채널 연구

- 인사말

- 美 해군 MRO 수주 질주하는 K-조선···장기 수익원 위해 규제 완화 관건 - 서울파이낸스

- 美 해군 MRO 수주 ‘속도’…HD현대중공업·한화오션, 3개월 만에 작년 넘었다 < 항공/물류/조선 < INDUSTRY < 기사본문 - 더퍼블릭

- 美 해군 MRO 시장 ‘속도전’…HD현대중공업·한화오션 잇단 수주

- 美 해군 MRO 시장 ‘속도전’…HD현대중공업·한화오션 잇단 수주 - 이투데이

- 한화오션 주가 분석 2026.03.31

- 미국 MRO 20조원 시장 열린다…HD현대重·한화오션 경쟁 치열

- 한화오션: 주가 회복세와 MRO 수주로 긍정적인 투자 전망

- 年 수십조원 美 함정 건조·정비 시장… 기대감 큰 韓 조선

- K-조선업, 글로벌 MRO 시장 선도 도전

- 현대重 vs 한화오션, 특수선 MRO시장 두고 물밑경쟁 치열

- 키움투자자산운용 | 키움라운지 | 투자정보 | 키자매거진 | 미국 배당주 vs 한국 배당주, ETF로 보는 2026년 배당 투자 전략

- 월분배 ETF의 인기, 그 이유와 현황

- 월배당 ETF 성장과 보험회사의 과제

- 2026년 4월 ETF·배당주 완전 분석 — 트럼프 관세 충격 속 국내외 인기 ETF 동향과 장기 투자 전략

- 전국투자자교육협의회

- 월배당ETF 완벽 가이드 2026: 매달 현금흐름 만드는 법 | 투자유랑단(투유단)

- Rising Demand for Monthly Dividend ETFs

- Monthly Dividend ETFs Surge Amid Volatility

- The Evolution and Impact of AI and Financial Products in Korean Investment Landscape

- Since last year, monthly dividend ETFs have begun to gain popularity in the nation's exchange-traded.. - MK

- “원화스테이블코인 사업자 美 진출위해 정부 역할 중요” - 헤럴드경제

- 원화 스테이블코인 법안, 2026 핵심 쟁점 총정리: 통과 여부부터 발행 주체, 투자 영향까지

- 스테이블코인이 화폐가 될 수 있을까?

- 美 연방예금보험공사, 스테이블코인 규제안 제시…자본·유동성 기준 제시 < 뉴스위드AI < 크립토 < 기사본문 - 디지털투데이 (DigitalToday)

- 스테이블코인, 달러 유동성 질서의 재편 [크립토 인사이트]

- 원화 스테이블코인: 한국이 취해야 할 디지털 화폐 전략은?

- 비은행에 스테이블코인 문 열되…한국은행 '만장일치 위원회 통과해야'

- [가상자산법 분기점]③ 7개 법안 계류…국회가 제시한 ‘조건부 편입’

- 정부, 원화 스테이블코인 제도화 본격 시동

- 원화 스테이블코인 규제 현황 2025: 민간 발행 금지에서 합법화까지 완벽 분석

- An empirical research of crude oil price changes and stock ...

- 퀀트

- 원자재 ETF를 활용한 주식시장에서의 투자자심리와 비합리적 ...

- [고환율 뉴노멀] 환율 경로 따라 갈린다…ETF 투자 전략 ‘3분화’

- 2025년 11월 넷째 주 국내 ETF 시장 분석: AI 반도체 랠리와 조선/방산 조정

- 2025년 조선·방산·원전 ETF: 3대 테마 투자 전략과 ISA 활용법 - 트랄랄라

- 트럼프 정부 출범과 글로벌 투자 환경 변화

- 2025년 조선 및 방산 산업의 투자 전망: K-방산 및 조선주 성장 가능성

- 코스피 6,400 돌파·SK하이닉스 역대 최대 실적 — 2026년 4월 ETF·배당주 장기투자 전략 재점검

- TIGER ETF 한눈에 정리|초보자부터 장기투자자까지 추천 리스트

- "삼성전자·SK하이닉스 월배당"..미래에셋, 반도체 커버드콜 ETF 첫선 < 증시 < 경제 < 기사본문 - 포쓰저널

- 미래에셋 ‘TIGER 배당커버드콜액티브 ETF’, 순자산 1조 돌파

- ETFact Check

- PDF ETF 전략 - stock.pstatic.net

- 2026년 최고의 ISA 월배당 커버드콜 ETF 1년 총수익률 순위|절세 효과까지 한 번에 정리

- '투자 바구니ʼ 뭘 담을까…운용사 ETF '각양각색ʼ

- 커버드콜ETF 수익률과 리스크 분석: 2026년 최적의 투자 전략은?

- What Is a Covered Call ETF? Strategy, Benefits & Best Picks | EBC Financial Group

- 미국 대표 종목 주간 동향 및 전망 - money.daishin.com

- PDF 2024 8 23 글로벌신재생 Weekly

- PDF 2024 10 18 글로벌신

- PDF 2024 5 3 글로벌신 - Naver

- PDF 2024 4 05 글로벌신 - Naver

- 해상풍력 발전 관련주, 풍력태양 대장주 수혜주 ETF 주가 및 수익률은? (ft. IRA 수혜주)

- 해상풍력 글로벌 투자확대의 시대를 연다

- 📈 [2025년 7월 22일 국내 주식] 오늘 놓치면 아쉬운 추천 종목 TOP 5 + 시세·이슈 분석

- 증시요약(3) - 특징 테마

- 풍력·태양광 등 인프라 회사 투자…기후테크로 상장 후 수익률 7.6%

- 정부, 中 도금·컬러강판에 잠정 덤핑 관세

- ‘韓시장 초토화’ 중국산 저가철강재에…정부 ‘최대 33.67%’ 반덤핑 관세 - 매일경제

- 정부, 中 도금·컬러강판…최대 33% '반덤핑 관세'

- 경제안보

- 세계 에너지시장 인사이트 제12-45호

- PDF Special Report on Solar PV Global Supply Chains - .NET Framework

- Mexico's Tariff Barriers Escalate, Resilience and Challenges Coexist in China's Aluminum Semis and Aluminum Products Exports to Mexico [SMM Analysis] - Shanghai Metals Market (SMM)

- 수출을 위협하는 8대 리스크 요인

- 중국發 저가공세에 탄소 규제까지…철강업계 '사면초가'

- Titanium dioxide - Why Europe’s Coatings Industry Still Faces Tough Times Despite Stabilisation in Chinese Titanium Dioxide Prices 05-11-2025 •