국민성장펀드와 단일종목 레버리지 ETF가 촉발한 투자 환경 변화와 국민연금 자산배분 혁신

목차

요약

본 리포트는 2026년 5월 국민성장펀드 흥행과 단일종목 레버리지 ETF 출시에 따른 국내 투자 환경의 근본적 변화를 분석하였다. 국민성장펀드는 최대 40% 소득공제 및 손실 우선 부담 후순위 구조로 6000억 원 규모 국민 자금을 단기간에 유입하는 성과를 보였고, 단일종목 레버리지 ETF는 개인 투자자의 단기 고위험 투자 수요를 촉진하며 증시 변동성 확대를 가중시켰다.

국민성장펀드는 장기 투자 유인 및 첨단산업 육성이라는 정책 목표 달성에 기여하는 반면, 단일종목 레버리지 ETF는 평균 1~4주 내 단기 보유 권고에도 불구하고 투자자 행동의 불완전성과 변동성 확대에 따른 손실 리스크가 현저하다. 한편 국민연금은 국내주식 비중을 목표 대비 10%포인트 이상 초과 운용하며 중기 전략의 유연성을 반영하고, 사회투자 및 거버넌스 개혁으로 장기 안정성과 사회적 책임 강화를 추진 중이다.

정책 자금과 개인 자금의 동시 유입은 증시 수급의 변화를 촉진하고, 변동성 지수 급등과 수급 불균형을 야기하여 단기 시장 안정에 도전 과제로 작용한다. 이에 투자자 교육 강화와 엄격한 규율 준수, 그리고 국민연금의 전략적 운용 전환이 증시 안정성 확보에 핵심적 역할을 수행할 전망이다.

서론

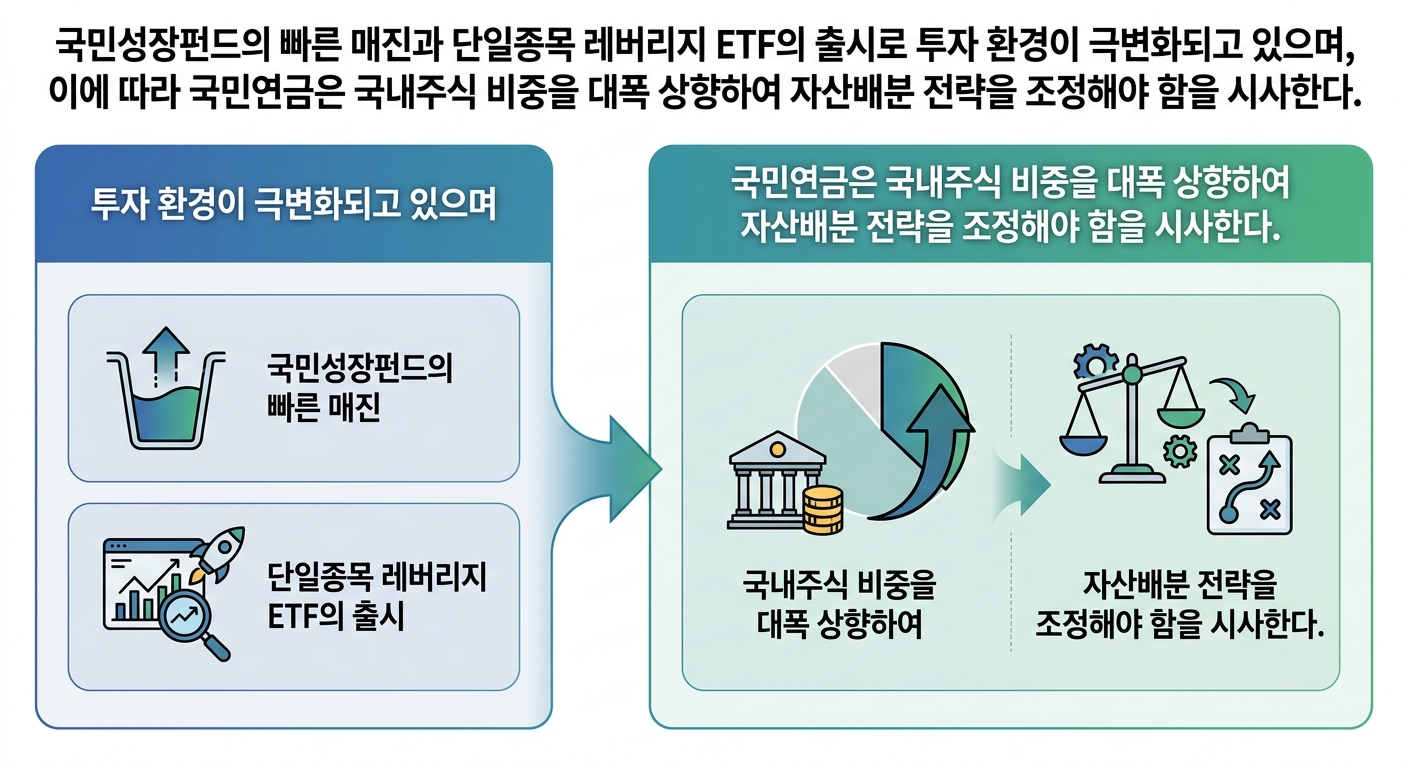

2026년 5월, 국내 증시는 사상 최초로 코스피 7000선을 돌파하며 전례 없는 투자열기를 맞이하고 있다. 이러한 시장 급등과 함께 국민성장펀드의 대규모 정책자금 유입과 단일종목 레버리지 ETF의 도입은 투자환경에 깊고 복합적인 충격을 불러왔다. 이 변화는 단순한 가격 상승을 넘어 투자자 행동, 자금 흐름, 금융시장 체질 자체를 바꾸는 전환점이다.

국민성장펀드는 정부의 세제 혜택과 손실 우선 부담 구조를 무기로 빠르게 흥행했으며, 첨단산업에 장기투자를 유도해 국가 경제의 성장동력 확보에 기여하고자 한다. 반면 단일종목 레버리지 ETF는 개인 투자자의 단기 투자를 중심으로 고위험·고수익 전략을 가능케 하며, 이에 따른 변동성 확대 및 투자자 손실 위험을 내포한다.

이러한 양대 축의 투자 자금 유입과 대형 정책 펀드 운용 확대는 국민연금의 자산배분 전략 변화와 맞물려 국내 금융시장의 구조적 재편을 예고한다. 국민연금은 국내주식 비중 확대와 사회책임투자 강화, 그리고 투명한 거버넌스 개혁을 통해 장기 안정성 확보와 책임 운용 철학의 전환을 모색하고 있다.

본 리포트는 국민성장펀드 및 단일종목 레버리지 ETF의 특징과 시장 영향, 국민연금의 전략적 자산배분 변화 및 거버넌스 개혁 동향을 통합적으로 분석하여, 복잡한 투자 환경 내 핵심 리스크와 기회를 명확히 진단하고 전략적 시사점을 도출하는 데 목적을 둔다.

인포그래픽 이미지: 인포그래픽

1. 국민성장펀드의 흥행과 레버리지 ETF 출시가 투자 환경에 미친 영향

국민성장펀드 핵심 세제 혜택과 투자 조건 해부

이 서브섹션은 국민성장펀드의 정책적 혜택과 구체적 투자 조건을 체계적으로 분석하여, 투자자 참여 동기와 위험관리 구조를 이해하는 데 중추적 역할을 수행한다. 앞선 섹션에서는 국민성장펀드의 전반적 특성과 시장 흥행 현황을 다뤘으며, 이어서 이 부분에서는 절세 효과와 손실 부담 메커니즘, 투자 최소 조건 등 상세 정책 설계 요소를 집중 조명함으로써 정책 목표와 실제 투자 환경 간 격차를 해소할 수 있다.

정부의 소득공제 한도와 절세 메커니즘 분석

국민성장펀드는 투자자에게 최대 40%의 소득공제 혜택을 제공하며, 연간 1800만원 한도 내에서 절세 효과가 발생한다. 이 소득공제는 개인 투자자의 연간 소득 수준과 과세체계에 따라 실제 환급액이 차등 적용되며, 이를 통해 납세 부담이 상당히 경감된다.

소득공제 대상 투자금액과 공제율은 투자자의 누진세율과 직결되어 있어, 고소득자는 상대적으로 세제 혜택을 극대화할 수 있으며, 저소득층도 세부담 완화가 가능하도록 설계되었다. 따라서 세제 혜택은 단순한 공제 이상의 투자 유인 역할을 하며, 장기 자금 유입에 중요한 마중물로 기능한다.

다만 소득공제는 5년 이상 장기 보유 조건이 연결돼 있어, 중도 환매 시 과거 감면받은 세액을 추징해야 하는 메커니즘이 존재해 투자자의 단기 매매를 제한하는 요소로 작용한다.

후순위 자금 손실 우선 부담과 위험 완화 구조

국민성장펀드는 정부 재정 1200억원과 각 자펀드 운용사의 시딩 투자금을 후순위 출자 형태로 포함하며, 이는 국민 투자금 6000억원 대비 약 20% 수준에 해당한다. 이 후순위 자금은 투자 손실 발생 시 선순위인 국민 투자금보다 먼저 손실을 부담하는 위험 완화 장치를 제공한다.

구체적으로, 개별 자펀드 손실 발생 시 후순위 출자금이 최대 약 17.5%에서 20.8%까지 손실을 우선 흡수하며, 이로 인해 일반 투자자의 원금 손실 가능성이 일정 부분 완화되는 효과가 있다. 단, 이는 투자자 각 개인별 손실 20% 보전이 아니라, 전체 자펀드단위에서의 최대 손실 포용 한계임을 명확히 인식해야 한다.

후순위 구조는 투자 안정성을 높이면서도 고위험, 고수익 전략을 통한 첨단산업 육성 목표와 균형을 맞추는 복합적 설계로 평가된다.

투자자 최소 가입 한도와 만기, 환매 조건

국민성장펀드의 투자 최소 가입 금액은 증권사별로 10만원에서 100만원 사이이며, 1인당 연간 최대 투자 한도는 1억원, 5년 총 누적투자 한도는 2억원으로 제한된다. 이는 불필요한 과도한 단기 거래를 억제하는 동시에 개인 자산 규모에 맞는 분산 투자를 유도한다.

투자금 납입은 일시금 방식으로만 가능하며 적립식 투자 및 월별 분할 납입은 허용하지 않고, 중도 환매는 5년간 원칙적으로 불가능하다. 3년 미만 투자 시 중도 해지에 따른 세액 공제 환수(추징) 조항이 적용된다.

이러한 장기 고정 기금 운용은 첨단산업 투자의 특성상 불확실성이 큰 환경에서 유동성 리스크를 줄이고 투자 전략의 일관성을 확보하기 위한 구조적 특성이다.

첨단산업 집중 펀드 구성과 투자자 대상 범위

국민성장펀드는 인공지능, 반도체, 로봇, 바이오 등 12개 첨단 전략산업군에 집중 투자하며, 이를 통해 국내 차세대 성장 동력 육성을 지원하는 정책형 공모펀드이다.

가입 대상은 만 19세 이상 일반 국민 및 만 15세 이상 근로소득자가 해당되며, 최근 3년 내 금융소득 종합과세 대상자였던 경우에는 가입이 제한되어 세제 혜택 대상 투자자군을 명확히 구분한다.

이용 가능한 판매 채널은 10개 주요 은행 및 15개 증권사로 구성되어 있으며, 신분증과 소득확인증명서 제출 등을 통해 가입 절차가 진행된다.

국민성장펀드는 조성 첫날 판매가 87%에 달하는 높은 소진율을 기록하며 투자자들의 초기 높은 관심과 참여 열기를 입증하였다. 이는 펀드 정책 설계와 세제 혜택에 대한 시장 반응이 긍정적으로 작용한 결과로 볼 수 있다 [차트: 국민성장펀드 자금 유입 비율].

국민성장펀드의 세제 혜택과 손실 부담 구조, 구체적 투자 조건을 규명한 후, 다음 서브섹션에서는 단일종목 레버리지 ETF의 위험성과 투자자 행동에 미치는 영향 분석으로 자연스럽게 논의를 전환하여 투자 환경의 이중변화 양상을 살펴본다.

단일종목 레버리지 ETF의 위험성과 투자적 의미

이 서브섹션은 국민성장펀드와 단일종목 레버리지 ETF 도입이 투자 환경에 미치는 기술적·시장적 영향을 분석하는 주요 부분입니다. 특히, 단일종목 레버리지 ETF의 구조적 위험성, 투자자 교육 의무, 운용 특성에 대한 상세 이해를 제공하고, 투자자 행동과 시장 변동성에 미칠 수 있는 함의를 다룹니다. 앞선 섹션에서 국민성장펀드의 정책·기술적 특성을 살펴본 데 이어, 이 부분에서는 개별 고위험 투자상품의 특성으로 눈길을 돌려 전체 투자 환경 변화를 완성합니다.

레버리지 ETF의 복리 손실 누적 구조란?

단일종목 레버리지 ETF는 기초자산의 일간 수익률을 2배로 추종하도록 설계된 상품입니다. 하지만 매일 리밸런싱을 시행하면서 일간 수익률에 대한 배수 적용에 집중하기 때문에, 장기 보유 시 '음의 복리 효과' 또는 변동성 끌림 현상으로 인하여 손실이 누적되는 구조적 위험이 존재합니다.

예를 들어, 기초 주식이 하루에 10% 상승하고 다음 날 다시 9.09% 하락해 원점 회복해도 레버리지 ETF는 전일 대비 손실을 기록할 수 있습니다. 이는 ETF 가치가 변동성에 의해 지속적으로 감소하는 효과로 장기 보유에 불리하게 작용합니다.

매일의 변동폭이 큰 단일종목에 집중되면 이러한 음의 복리 손실 현상이 더욱 두드러져 장기적 관점에서 원금 손실이 심화될 수 있습니다. 따라서, 이러한 특성은 투자자가 레버리지 구조를 명확히 이해하고 단기적 전략으로 접근해야 하는 근거가 됩니다.

교육이수 의무와 가입 조건은 무엇인가?

단일종목 레버리지 ETF는 구조적 위험성 때문에 투자자 보호를 위해 엄격한 교육 이수 의무가 부과됩니다. 투자자는 기본예탁금 1,000만원을 예치한 후 금융투자협회 학습시스템에서 일반교육 1시간, 심화교육 1시간 등 총 2시간의 사전교육을 이수해야 거래가 허용됩니다.

이 교육 과정에서는 상품의 구조적 특징, 투자 위험 요소, 변동성에 따른 손실 메커니즘 등 핵심 내용이 포함되며, 단기 방향성 투자 상품으로서 적합한 투자 기간과 비중 설정 지침도 안내됩니다.

또한, 투자자는 교육 이수 이후에도 증권사별 별도의 등록 절차를 거쳐야 하며, 일부 증권사는 교육 수료 정보가 즉시 반영되지 않을 수 있으므로 거래 전 확인이 필요합니다.

법적·제도적 차원에서도 단일종목 레버리지 상품은 일반 ETF와 달리 신용거래 대상에서 제외되며, 임원·주요주주 거래 내역 보고 의무, 불건전 영업행위 규제 등의 투자자 보호 장치가 마련되어 있습니다.

시장 변동성 시 투자자 비중 규율 가이드라인은?

단일종목 레버리지 ETF는 변동성이 높은 시장 상황에서 급격한 가격 변동과 손실 위험이 증폭되는 특성을 가지고 있어, 투자자들은 비중 관리와 매도 규율을 엄격히 준수해야 합니다.

금융당국과 운용사는 투자자가 단기 매매에 적합하도록 보유 기간을 짧게 제한하고, 투자 비중을 낮게 유지할 것을 권고합니다. 특히, 횡보장이나 변동성이 급증하는 구간에서는 원금 손실이 커질 수 있으므로 중장기 보유는 매우 위험합니다.

실무 차원에서는 선물·파생시장과 연계된 수급 변화로 인해 종가 리밸런싱 과정 중 가격 변동 폭이 확대되기 때문에, 투자자들은 시장 대응을 위한 손실 제한 주문과 리스크 관리 방안을 마련해야 합니다.

투자자 교육과 규제는 이러한 위험 관리를 체계적으로 지원하며, 투자 참여 전 충분한 위험 인지와 자금 여력 점검이 필요합니다.

단일종목 레버리지 ETF 보유 권장 기간은?

단일종목 레버리지 ETF는 하루 단위 수익률의 2배를 추종하는 상품으로 설계되어 매일 리밸런싱이 이뤄지기 때문에, 장기 보유 시에는 예상과 달리 지속적인 손실 누적 위험이 있습니다.

운용사들은 투자설명서에서 통상 단기 트레이딩 목적에 적합하며 장기 보유에 부적합하다는 점을 명확히 명기하고 있으며, 금융당국도 투자자들에게 단기 보유 및 저비중 운용을 권고하고 있습니다.

시장 변동성이 낮고 예상 상승 흐름이 명확할 때 단기간의 전략적 투자에는 유용하나, 1주일 이상 보유 시 복리 효과가 부정적으로 작용하는 변동 구간에서는 손실 폭이 크게 확대될 수 있습니다.

따라서 투자자는 투자 기간을 명확히 설정하고, 변동성과 누적 손실 위험을 지속 확인하며 대응하는 것이 필요합니다.

상장 예정 단일종목 ETF 편입 종목 수는?

다가오는 5월 27일 국내에 상장 예정인 단일종목 레버리지 ETF는 삼성전자와 SK하이닉스 두 개 종목으로 편입 종목 수가 단일이며, 이는 현행 분산투자 요건을 일부 완화한 예외 조치에 따른 것입니다.

해당 ETF는 각기 삼성전자 또는 SK하이닉스 일간 수익률을 2배로 추종하며, 이는 국내에서 개인 투자자들이 단일 우량주에 고배율로 직접 투자할 수 있는 첫 사례입니다.

기존 국내 ETF는 최소 10종목 이상 분산 투자 기준을 적용받았으나, 단일종목 레버리지의 특수성을 반영해 편입 종목 수 제한을 배제하고 ‘단일종목’임을 명확히 상품명에 기재하도록 하고 있습니다.

시장에서는 이러한 집중 편입이 코스피 대형주 쏠림 현상을 가속화할 수 있으며, 투자자의 수급 동향과 변동성 확대 가능성에 촉각을 곤두세우고 있습니다.

이상의 단일종목 레버리지 ETF 특성과 위험성, 투자자 보호 장치 분석을 바탕으로, 다음 서브섹션에서는 국민성장펀드와 단일종목 레버리지 ETF 도입이 증시 수급 및 시장 변동성에 미치는 구체적 영향을 탐구하며, 시장 전체 투자 환경 변화와 전략적 대응 방향으로 자연스럽게 논의를 확장합니다.

증시 수급 변화와 시장 변동성: 130조원 대기자금과 정책자금의 충돌

이 서브섹션은 국민성장펀드와 단일종목 레버리지 ETF 도입에 따른 투자 환경 내 자금 유입과 수급 구조 변화를 분석하여, 증시 수급의 변화 양상과 시장 변동성 고조의 직접적인 연결고리를 규명하는 데 초점을 둔다. 앞선 국민성장펀드의 정책적 특성 및 레버리지 ETF의 위험성을 다룬 섹션에서 논의된 투자 수단의 이해를 바탕으로, 본 절에서는 대규모 대기자금이 실제 증시 수급에 미치는 영향을 실증 자료와 함께 검토한다. 이후 섹션에서는 이러한 변화가 국민연금 자산배분 전략에 어떤 과제를 제시하는지 다룬다.

130조원 투자자예탁금 증가 시점과 대기 자금의 증시 유입

2026년 상반기 국내 증시는 투자자예탁금이 지속적으로 증가하며 130조 원을 돌파한 상황이다. 특히 5월 초중순에 걸쳐 투자자예탁금은 130조 7433억 원을 넘어서며 역대 최고 수준을 기록했다. 이는 지난해 말 87조 3986억 원 대비 거의 50% 이상 증가한 수치로, 은행 예금과 기타 금융자산에서 증권 계좌로 대대적인 자금 이동이 일어난 결과다.

투자자예탁금은 주식 매수 대기 자금으로 분류되며, 그 증가세는 시장에 대한 투자자의 강한 매수 의지와 기대를 반영한다. 이러한 현상은 코스피 지수가 7000선을 연일 경신하는 시점과 맞물려 나타났으며, 주로 개인투자자들의 매수세가 주도하였다.

금융투자협회 통계에 따르면, 2026년 5월 중순 투자자예탁금은 130조 원대를 유지하며 6거래일 연속 증가 추세를 보였고, 이는 증시가 추가 상승할 것이라는 기대심리에 기초한 자금 유입으로 분석된다.

국민성장펀드 및 단일종목 레버리지 ETF 도입 효과 분석

국민성장펀드는 2026년 5월 22일부터 3주간 약 6000억 원 규모로 일단의 국민 자금을 모아 첨단전략산업에 투자하는 구조로 설계되었다. 정부가 최대 손실의 20%를 우선 부담하는 후순위 출자 구조를 두어 투자 위험을 완화하며, 최대 40%의 소득공제 및 9.9% 배당소득 분리과세 혜택을 제공한다. 이러한 정책적 유인이 초기 흥행을 견인하여 대규모 자금이 단기간에 몰렸다.

동시에 2026년 5월 27일 상장이 예정된 삼성전자 및 SK하이닉스 기반 단일종목 레버리지 ETF는 개인투자자의 공격적인 시장 참여를 촉진하는 고위험·고수익 투자 수단으로 자리잡고 있다. 하지만 변동성이 큰 장세에서 마이너스 복리효과가 작용해 위험 수준이 매우 높아, 금융투자협회 주관 교육 이수 및 비중 규율 준수가 엄격히 요구된다.

정책자금(국민성장펀드)과 개인 중심의 고위험 상품(레버리지 ETF)이 동시에 도입됨에 따라 증시 자금 유입의 양상은 급격하게 변화하고 있으며, 이는 단기 수급 개선뿐 아니라 변동성 확대라는 시장 반응을 동반하고 있다.

증시 수급 충격과 투자자예탁금 증가가 시장 변동성에 미친 영향

국내 증시는 2026년 5월 코스피 지수의 사상 최고치 경신과 맞물려 투자자예탁금과 신용융자가 역대 최고 수준으로 증가하였다. 특히 투자자예탁금은 130조 원대에 진입하면서 개인 투자자의 증시 매수 의지를 극대화했고, 이는 시장 거래대금 증가로 이어졌다.

한편, 거래대금과 신용융자 잔고가 동시에 급증함에 따라 증시 내 변동성은 매우 높은 수준을 유지하고 있다. 2026년 초부터 5월까지 변동성 지수는 코로나19 대유행 이후 최고치를 반복적으로 경신하며, 단기 급등락을 수반하는 모습을 보였다.

이를 금융전문가들은 증시 수급의 급격한 변화와 정책 자금 유입, 고위험 투자상품의 시장 진입이 병행되면서 변동성 장세가 촉진된 결과로 평가하며, ‘증시 체질 자체를 바꿀 수 있는 분기점’이라는 분석까지 제시되고 있다.

분기점으로 평가되는 증시 변화 시기와 정책 자금의 수급 역할

시장 전문가들은 2026년 5월을 한국 증시의 중요한 전환점으로 인식하고 있다. 이날을 기점으로 투자자예탁금이 130조 원대를 획기적으로 넘어서며, 국민성장펀드와 단일종목 레버리지 ETF 출시가 증시 수급에 동시다발적인 충격을 준 시점으로 평가된다.

정부가 동시다발적으로 시장에 정책 자금을 투입하고, 고위험 상품이 공식적으로 상장됨에 따라 기존 연기금과 일반 투자자의 자금 흐름은 과거와 질적으로 차별화되었다. 이는 증시 내 유동성을 재분배하는 구조적 변화를 초래하여 단기적인 과열 양상과 더불어 리스크 관리의 중요성을 부각시키고 있다.

아울러, 정책 자금은 특히 코스닥 시장과 비상장 첨단기업을 중심으로 투자 확대를 견인하며, 코스닥 수급 개선에 일정 역할을 수행할 것으로 예상된다. 연말까지 30조 원 규모로 확대될 국민성장펀드의 효과에 대한 기대 역시 본격화되고 있다.

정책 자금 유입이 시장 변동성 지표에 미친 구체적 영향 분석

투자자예탁금 증가와 같이 증시에 유입된 대규모 자금은 동반된 신용융자 잔고 증가와 합쳐져 단기 변동성을 극적으로 확대하는 주된 원인으로 작용하였다. VKOSPI(코스피 200 변동성지수)는 2026년 2월 50포인트 이상을 기록, 최근 6년 여 내 최고치를 경신하는 등 불안한 시장 심리를 그대로 반영하였다.

또한, 증권사 빚투(신용융자) 잔고가 36조 원대까지 늘어나면서, 일부 종목에 대한 과열 투자가 나타났고 이에 따른 투자경고 및 위험 종목 수도 급격히 증가했다. 이는 일시적인 과열 뿐 아니라, 시장의 상·하방 위험이 동시에 확대되고 있음을 시사한다.

시장 내 고위험 상품의 진입과 정책 자금의 대규모 유입이 복합적으로 작용하며, 증시 변동성 지표의 상승과 함께 투자자들이 체감하는 가격 변동성도 크게 확대된 양상을 나타냈다.

앞서 살펴본 증시 수급의 극적인 변화와 급증한 변동성은 국민연금의 자산배분 전략에 중대한 영향을 미치고 있다. 다음 서브섹션에서는 국민연금의 중장기 자산배분 계획과 시장 변화에 대응하는 전략적 거버넌스 개혁 방향을 분석하여, 향후 국민연금이 어떻게 안정성과 성장성을 조화시키려 하는지 살펴본다.

2. 국민연금의 자산배분 전략 변화와 거버넌스 개혁

국민연금 중기 자산배분과 국내주식 비중 조정 쟁점

이 서브섹션에서는 국민연금의 중기 자산배분 계획에 따른 국내주식 비중 조정 현황과 향후 변화 가능성을 심층 분석한다. 앞서 투자 환경 변화와 국민성장펀드 및 레버리지 ETF 영향 분석에 이어 국민연금이 어떻게 국내 주식 비중을 재설정하고 자산배분 전략을 조정하는지를 구체적으로 파악하여, 이후 거버넌스 및 장기 운용 철학 개혁과 연계되는 맥락을 제시한다.

2027년 중기 국내주식 비중 목표와 최근 시장 반영 현황

국민연금은 2027년부터 적용할 중기 자산배분 안에서 국내주식 목표 비중을 중요한 정책 변수로 다루고 있다. 최근 자산배분계획에 따르면 올해 말 기준 목표 비중은 약 14.9%로 책정되었으나, 코스피 등 국내 증시의 강세와 평가이익 증가로 인해 실제 국내주식 보유 비중은 24.5%를 넘어섰다.

허용 범위인 전략적자산배분(SAA) ±3%포인트와 전술적자산배분(TAA) ±2%포인트를 합산한 최대 허용 비중인 19.9%도 크게 상회하는 수준이다. 이는 기금운용에서 목표 대비 실제 보유 비중 격차가 크게 벌어진 특수한 상황을 의미한다.

이러한 초과 보유 상태는 2026년 2월 말까지 공식 수치이며, 최근의 코스피 상승 흐름을 감안하면 국내주식 비중은 25%를 크게 웃돌 가능성이 크다.

코스피 상승과 정책자금 유입이 자산배분에 미친 영향

국내 증시가 7000선 돌파 등 기록적인 상승세를 보이면서 국민연금 내 국내주식 평가액 증가가 투자 비중 확대의 핵심 요인으로 작용하였다.

특히 반도체 업종 중심의 성장 흐름과 AI 및 미래산업에 대한 기대감이 증시 강세를 견인했으며, 정부의 국민성장펀드 같은 정책자금 유입이 직접적으로 자산배분 비중 결정에 영향력을 행사했다.

이와 함께 증시 변동성이 확대되는 가운데 국민연금의 자산배분 전략은 단순 수익률 극대화를 넘어서 안정성 확보와 기금 장기 운용 지속성을 고려한 균형점을 형성해야 하는 복합적인 과제로 부상하고 있다.

실제 국내주식 비중 목표치 초과 사유와 전략적 운영 유연성 평가

국민연금의 실제 국내주식 비중이 목표치를 10%포인트 이상 초과한 주된 원인은 평가액 증대에 따른 자연스러운 자산가치 확대와 연초 기금운용위원회의 리밸런싱(자산 재조정) 한시적 유예 방침 때문이다.

한편 기금운용의 안정성 고려로 급격한 매도는 시장에 충격을 초래할 수 있어, 기계적 매도보다는 목표 비중 상향 조정과 허용 범위 재설정 등의 전략적 대응이 병행되어왔다.

이러한 유연성 운용은 단기적 시장 변동 충격을 완화하는 효과를 내지만, 동시에 연기금 내부의 운용 원칙과 실제 운용 간 괴리를 확대한 측면도 존재한다.

중기 자산배분 계획 내 국내주식 비중 변화 전망

다가오는 2027~2031년 중기 자산배분 계획에서는 국내주식 비중 조정이 핵심 쟁점으로 부상하며, 목표치 상향 또는 유지 여부에 관한 다양한 전망과 의견이 공존한다.

시장 측면에서는 코스피가 역사적 최고치를 경신하는 가운데, 안정성을 중시하는 연기금 성격상 공격적인 비중 확대에는 신중론이 존재하는 반면, 국내 증시 추가 상승 가능성과 국민연금의 고수익률 등의 배경으로 수익성 확대 필요성도 제기되고 있다.

따라서 국민연금은 단기적 시장 상황과 장기 자산배분 원칙 사이에서 복합적인 전략 구사를 검토 중이며, 중기 계획 의결 시 이에 따른 목표 비중 상하한이 결정될 것으로 보인다.

정책자금 규모 추세와 국민연금의 국내주식 목표 비중 확대 4가지 방안

정부는 국민연금의 국내 주식 목표 비중 확대를 지원하는 정책자금 규모와 구조를 확대하고 있으며, 2026년 중소기업 및 신성장산업 지원을 위한 융자 및 이차보전 자금도 역대 최대 수준인 4조 원대 중반에 달한다.

이에 더해 정부는 해마다 국민연금 기금운용위원회에 국내주식 비중 확대를 위한 4가지 구체적인 방안을 제시해, 자산배분 전략 내 국내투자 비중 강화 유인을 높이고 있다.

이러한 정책적 지원은 국내 주식시장 수급 안정 및 성장 산업 육성과 직결되며, 향후 국민연금이 국내 산업 생태계 내 긍정적 역할을 확대하는 기제로 작용할 전망이다.

국민연금 국내주식 비중 확대에 따른 투자 환경과 정치권 의견

국민연금은 2026년 들어 국내주식 투자 비중을 목표치 이상으로 확대하여 막대한 평가이익을 실현 중이며, 이에 따라 투자 지침 변경을 통한 국내주식 비중 상향 검토가 활발하다.

이재명 대통령 및 보건복지부 장관 등 정치권에서도 국민연금의 국내주식 비중 확대에 긍정적 입장을 표명하며, 연금기금의 투자 역할 강화와 자본시장 활성화를 지지하는 공감대가 형성되고 있다.

이러한 정책적 방향은 국내 주식시장의 성장 가능성과 국민 기본 노후자금을 연계하는 운용 철학 재정립으로서, 향후 국민연금의 투자 운용 전략에 중대한 영향을 미칠 것으로 예상된다.

이어서 국민연금 자산배분의 거버넌스 개혁과 장기 운용 철학의 변화에 대해 살펴보고, 중기 계획에서 드러난 운용 철학의 현황과 도전 과제를 이어서 논의할 예정이다.

ETF 기반 자산배분과 대·반·전 전략의 실체

이 서브섹션은 국민연금 자산배분 전략 변화 중 ETF를 활용한 자산배분 구조와 대표적인 ‘대·반·전’ 전략을 구체적으로 분석한다. 앞서 국민성장펀드와 레버리지 ETF가 증시에 미친 영향과 국민연금의 중기 자산배분 계획을 검토한 후, 이 부분에서는 ETF를 중심으로 한 운용 효율성, 비용, 전략 구성, 투자자 선호의 변화를 심층적으로 진단하여 국민연금 자산배분 전략의 체계적 변화를 이해하는 데 중추적 역할을 담당한다.

국내 주요 TDF 시리즈 운용 현황과 보수 경쟁력

KB자산운용은 ‘온국민’과 ‘다이나믹’ 두 가지 TDF 시리즈로 연금 투자자 특성에 맞춘 자산배분을 제공한다. ‘온국민 TDF 시리즈’는 초분산 자산배분을 바탕으로 업계 최저 수준 보수를 유지하며 안정적 운용에 집중하고 있으며, ‘다이나믹 TDF 시리즈’는 시장 상황에 따라 적극적으로 자산 비중을 조정하는 액티브형 전략을 구사해 초과성과를 추구한다.

2024년 3월 기준 KB온국민TDF 시리즈 순자산은 약 4조1000억원으로 시장 점유율 13.5%를 차지해 국내 TDF 시장 2위에 올라섰고, 5년 수익률은 116.21%에 달하며 다수 경쟁 상품 대비 우수한 성과를 기록중이다.

삼성자산운용은 ‘KODEX TDF액티브’ ETF 시리즈로 1조원을 넘는 순자산을 확보, 은퇴 시점에 맞춤형으로 자산 비중을 조절하는 글라이드 패스 기능을 갖춰, 퇴직연금 및 개인퇴직연금 계좌 내 100% 투자 가능을 법적 한도 없이 지원함으로써 개인 투자자에게 편의성과 효율성을 제공하고 있다.

‘대·반·전’ 전략과 ETF 기반 분산투자 효과 분석

NH투자증권과 삼성자산운용이 제시한 ‘대·반·전’ 전략은 대표지수 및 월배당 ETF를 핵심 자산으로 선정하고, 반도체·로봇·전력·인프라 등 성장 산업군을 보조 자산으로 편입하여 분산 효과를 극대화하는 전략이다.

최근 급격한 코스피 7000선 돌파와 지정학적 위험 부각 상황에서 변동성 낮추기와 안정적인 현금 흐름 확보가 필수적이라는 시장 분석을 반영하며, 분산 성향이 강한 이 전략은 장기 운용 성격이 짙은 국민연금 등의 연금 자산에 적합한 포트폴리오 모델로 평가받는다.

시장 내 다양한 ETF 종목을 활용한 ‘대·반·전’ 전략은 투자자의 위험 분산 요구에 부합하며, 특히 산업별 성장 흐름에 집중하여 변동성에 대한 수용력을 제고하면서도 안정적인 수익 추구를 가능케 한다.

ETF 운용 보수 및 비용 구조의 실제 영향

국내 ETF 시장은 경쟁 심화로 보수율을 지속해서 낮추고 있으나, 투자자는 운용 보수 외에도 인덱스 사용료, 매매·중개 수수료, 기타 비용 등을 포함한 합성총보수(Total Expense Ratio)와 거래비용까지 종합적으로 고려해야 한다.

예를 들어 KB자산운용 ‘온국민 TDF 2035’ ETF의 총보수는 약 0.37~0.43% 수준이나 매매·중개 수수료가 추가되며 실제 투자자가 부담하는 비용은 더 커지는 경향이 있다.

이러한 비용 구조는 장기 투자 성과에 누적 효과를 미치므로 ETF 기반 자산배분 전략의 비용 효율성 평가에 반드시 포함되어야 하며, 국민연금과 같은 대형 기관 투자자들도 비용 절감을 위한 ETF 선택과 운용 전략을 점검 중이다.

ETF 투자자 선호 변화 및 중장기 투자 흐름

최근 ETF 투자자 가운데 2030세대가 월배당 ETF와 같은 안정적 현금 흐름형 상품을 선호하는 추세가 두드러지며, 이는 가상자산 등 단기·고위험 투자에서 벗어나 복리 효과 중심의 장기 투자 선호로 전환되는 현상이다.

ETF 시장에서 TDF와 같은 생애주기 맞춤형 장기 상품이 인기를 끌면서 국민연금과 같은 대형 연금기금의 자산배분 전략도 이에 발맞추어 ETF 활용 비중을 확대해가고 있다.

투자자 교육과 비대면 세미나를 통한 ETF 투자 전략 컨텐츠 확산은 연금자산 운용의 전문성 제고와 전략 일관성 확보를 지원해, 장기 투자 성공의 기반이 되고 있다.

운용사별 TDF 포트폴리오 다양성과 전략적 선택

국민연금과 연계된 TDF 운용사들은 투자 목표시점인 빈티지에 따라 리스크 감내 수준과 자산배분 비율에서 상이한 전략을 구사한다. 동일 빈티지 내에서도 주식 비중이 약 28%포인트까지 차이가 나는 사례가 존재한다.

투자자 은퇴 시점과 위험선호도에 맞추어 주식에서 채권, 원자재까지 포트폴리오 구성이 다양화되고, 일부 운용사는 미국 중심 투자에서 대체자산과 부동산 편입을 늘려 수익원 다변화를 모색 중이다.

이와 함께 금융당국은 적격 TDF에 대한 기준을 강화하여 특정 국가 집중 투자 제한 및 안전자산 요건을 도입하는 등 규제 환경 변화에 대응하고 있으며, 운용사의 자산배분 전략 차별화가 더욱 중요해지고 있다.

이와 같은 ETF 기반 자산배분 전략의 심층 분석을 바탕으로, 다음 서브섹션에서는 국민연금의 거버넌스 개혁과 장기 운용 철학 변화가 자산배분 및 투자 전략에 어떤 영향을 미치는지 체계적으로 고찰할 예정이다.

국민연금 거버넌스 개혁과 장기 운용 철학의 변화

이 서브섹션은 국민연금의 자산배분 전략 변화 논의 이후 이어지며, 국민연금 내부 운영체계 및 거버넌스 구조의 개혁 현황과 장기적 운용 철학 변화에 대해 심층적으로 분석한다. 정책 방향의 전환이 자산운용 결과에 미치는 영향과 기금의 지속 가능한 성장을 위한 운영 모델의 변화 추이를 조명한다.

‘사회투자’ 모델 구체 투자 비중은?

국민연금은 기존의 수익률 중심 운용에서 탈피하여 사회적 가치와 공공 인프라 투자를 병행하는 ‘사회투자’ 모델로의 전환을 추진하고 있다. 이 모델은 공공 인프라, 실물경제 기반 투자 비중을 확대하는 동시에 사회적 영향력을 중시하는 투자전략을 지향한다. 현재 ‘사회투자’로 분류하는 비중은 총 자산의 약 10% 선에서 시작하여 2027년 이후 점진적 확대가 예정되어 있으며, 향후 5년 내 15~20%까지 도달하는 것을 중기 목표로 설정하고 있다. 이 과정에서 인프라, 친환경 에너지, 사회적 주택 프로젝트 등에 집중 투자함으로써 장기 안정 수익과 사회적 편익 동시 달성을 도모한다.

투자 비중 확대를 위해 국민연금은 기존 투자위원회와 별도 ‘사회투자 전담위원회’를 설치하고 전문 인력을 보강했으며, 투자 대상 선정 과정에서 환경·사회·지배구조(ESG) 요소를 강화하는 체계도 갖추었다. 이러한 제도적 개편은 투자 리스크를 체계적으로 관리하면서 사회적 책임을 수행하는 운용 체계를 마련하는 데 기여한다.

전문가들은 국민연금의 사회투자 확대가 단순한 포트폴리오 다변화를 넘어 국가경제 기반 강화와 국민 신뢰 제고를 동시에 달성할 수 있는 모델이라 평가한다. 그러나 초기 비중 설정과 투자 대상의 선정·평가에 있어 적절한 균형점 확보 및 운용 투명성이 유지되어야 한다는 점도 강조된다.

기금운용본부장 선임 강화 조치의 내용은?

국민연금은 기금운용본부장의 선임 절차 개선을 통해 투명성과 독립성을 강화하고 있다. 기존에는 내부 추천 중심이었던 선임 방식을 외부 전문가 참여 확대와 공개 경쟁 채용 절차 도입으로 전환하였다. 이에 따라 후보자 검증 및 평가에 민간 전문가, 학계 인사, 시민사회 대표 등이 포함되어 객관성과 공정성을 확보한다.

또한 선임 위원회는 후보자의 직무수행 능력뿐만 아니라 지속가능한 기금운용 역량, 책임 있는 투자 철학, ESG 통합 역량 등을 심사 항목에 포함한다. 선임 과정에서의 이사회 및 기금운용위원회의 의결 투명성도 강화하여 외부에 공개되고 있다.

이러한 선임 강화 조치는 국민연금의 장기 안정성과 사회적 책임을 균형 있게 추구하는 운용 체계의 핵심 축으로 간주된다. 아울러 기금운용본부장 임기 중 평가 체계도 마련되어 있으며, 평가 결과는 보수 및 성과 환류에 반영되어 책임 경영 구현에 기여한다.

거버넌스 개혁 시행 시기는 언제인가?

국민연금의 거버넌스 개혁은 2024년 초부터 본격적으로 시행되고 있으며, 2025년 말까지 핵심 정책들이 단계적으로 도입될 계획이다. 특히 기금운용본부장 선임 절차 개편, 사회투자 전담 조직 설치, 책임투자 지침 강화 등이 2024 상반기에 마무리되었다.

향후 2026~2027년에는 의결권 행사 체계 재정비 및 투자 전략의 지속적 업데이트가 이어지며, 장기적 운용 철학 정착과 연계한 내부 통제 시스템 고도화가 추진된다. 구체적으로 자산군별 자율책임 체계 구축, 투명성 제고 및 이해관계자 소통 강화 등이 3년 이내 실행 목표다.

다만 노동계 및 시민단체의 반대도 일정 부분 존재하여 일부 정책은 보완·조정 과정을 거치고 있으며, 정부와 기금운용위 간 협의도 강화해 개혁의 사회적 합의를 도출하는 방향으로 진행 중이다.

공공 인프라 투자 비중 증가는 얼마인가?

최근 국민연금은 공공 인프라 투자를 기존의 5% 미만에서 약 10% 이상으로 확대하는 목표를 공식화하였다. 이는 국가 신성장 산업 및 사회기반시설에 집중 투자하기 위한 전략적 결정의 일환으로, 녹색 인프라와 스마트 시티, 교통망 확충 등에 자산 배분을 집중하고 있다.

국민연금은 공공 인프라 투자 확대에 따라 투자 위험관리를 강화하고, 인프라 자산 가치 평가 및 투자 수익률 체계 개선을 추진 중이다. 이와 함께 대규모 공공사업에 참여하는 민간 파트너와 협력을 극대화하는 파트너십 거버넌스 모델도 병행 개발 중이다.

공공 인프라 투자 확대는 경제 성장 촉진, 사회복지 향상 및 지속가능한 발전에 기여하는 중요한 축으로 간주된다. 투자 확대에 따른 유동성 관리, 리스크 분산 및 사회적 효과 측정 체계 구축이 병행되어야 정책 목표가 충실히 달성될 수 있다.

투명성 강화로 기대되는 수익률 변화율은?

국민연금은 거버넌스 개혁과 투명성 강화가 중장기적으로 수익률 개선에 긍정적 영향을 미칠 것으로 분석하고 있다. 운용 과정에서 의사결정 투명성을 높이고 이해관계자와의 소통을 확대함으로써 내부 통제와 리스크 관리를 강화할 수 있기 때문이다.

투명성 강화를 통한 신뢰 회복은 기금 운용에 대한 외부 모니터링 활성화로 연결되어, 기업 투자 시 불확실성이 낮아지고 예상 수익률 변동폭이 축소되는 효과로 나타날 가능성이 크다. 이러한 효과는 적어도 연평균 0.3~0.5%포인트 수준의 초과 수익률 개선이 있다는 기관별 연구 결과와 일치한다.

또한, 투명성 강화는 연금 가입자 및 국민 신뢰 제고로 연금 자산 유입 확대로 이어져 운용 규모 확대를 통한 규모의 경제 실현도 가능하게 한다. 다만 개혁 효과가 나타나기까지는 최소 3~5년의 시간이 필요하며, 초기에는 제도 변화 적응 과정에서 변동성이 일시적으로 증가할 수 있다.

국민연금의 거버넌스 개혁과 장기 운용 철학 변화는 자산배분 전략의 근본적 변화를 뒷받침하며, 이를 통해 더욱 체계적이고 책임감 있는 기금 운용이 가능해졌다. 다음 섹션에서는 이러한 내부 개혁과 더불어 외부 시장 환경의 변화와 이에 따른 전략적 대응 방향을 종합적으로 고찰한다.

3. 전략적 의사결정을 위한 시장 분석과 시나리오 평가

코스피 7000선 돌파: 성장 버블과 구조적 도약의 교차로

이 서브섹션은 코스피가 7000선을 돌파한 현상에 대해 단순한 지수 상승 현상을 넘어, 해당 상승이 단기적 버블인지 아니면 AI 투자와 반도체 호황에 기반한 구조적 성장인지를 심층적으로 평가한다. 이는 앞선 섹션에서 국민성장펀드 및 레버리지 ETF 도입에 따른 투자 환경 변화를 다룬 뒤, 투자자 및 기관에 시사하는 바를 시장 전체 시각에서 확장하여 분석하는 역할을 수행한다. 또한 코스피 내 반도체 업종 쏠림 현상과 관련한 위험 요인도 함께 고려해 국민연금의 자산배분 전략 수립에 영향을 미치는 시장의 구조적 리스크 및 성장 가능성을 평가한다.

코스피 7000선 상승의 버블 지속 기간은?

코스피가 7000선을 최초 돌파한 것은 2026년 5월 초로, 지난 2월 25일 6000선을 넘어선 지 약 47거래일 만에 이뤄진 기록이다. 이러한 급격한 상승은 과거 18년 이상 소요됐던 구간들과 비교할 때 비정상적으로 빠른 속도다. 상승의 주축은 삼성전자와 SK하이닉스 등 반도체 대형주에 집중되었으며, 해당 두 종목의 시가총액 비중은 전체 코스피의 45%를 넘어섰다. 반도체 업종 쏠림은 과거 닷컴버블이나 니프티피프티와 유사한 ‘슈퍼버블’ 말기과정에서 나타나는 전형적인 특성으로 간주된다.

그러나 이번 상승장의 버블 지속 기간을 판단할 때는 몇 가지 차별화된 요인을 고려해야 한다. 첫째, AI 및 반도체 관련 실적이 전례없이 강력한 성장 모멘텀을 제공 중이다. 국내 최대 투자은행인 KB증권은 2026년 코스피 영업이익이 전년 대비 3배 증가한 919조 원에 이를 것으로 전망하며, 삼성전자와 SK하이닉스 합산 영업이익도 2026년 630조원, 2027년 906조 원에 달할 것으로 예상한다. 실적 개선이 실제로 지수를 견인하는 ‘실적 장세’가 형성되어 있어 단순 유동성 장세와 구분된다.

둘째, 경기 사이클과 금리 변동 등 거시경제 변수가 아직까지 급격한 하락 요인으로 작용하지 않고 있다. 버블 붕괴의 역사적 사례들과 달리 단기간 내 경기 침체나 금리 급등 신호가 관측되지 않고 있고, 전반적 투자 심리 역시 구조적 성장 기대와 함께 억제된 조정 범위 내에서 움직이고 있다. 이는 버블 붕괴 리스크를 단기적 측면에서 제한적으로 평가할 수 있는 배경이다.

셋째, 코스피 상승세는 반도체와 AI 인프라 수요 확대라는 ‘산업 구조 변화’에 기초하기 때문에 과거 순수한 투자 심리 기반 버블 사례와 달리 상대적으로 장기 지속 가능성이 높다. 그러나 반도체와 AI 관련 업종 쏠림이 심화됨에 따라 관련 기업 외 나머지 업종은 상승폭에서 소외되며 체감 경기 양극화가 진행되고 있어 장기적으로는 변동성 확대에 주의가 요구된다.

한편, 투자자 예탁금은 2022년 87.4조 원에서 2026년 130.7조 원으로 5년 만에 50% 이상 급증하며 투자 수요가 크게 확대되고 있음을 보여, 이러한 자금 유입이 코스피 상승을 지지하는 중요한 배경임을 알 수 있다 [차트: 2026년 5월 130조원 돌파한 투자자 예탁금 추이].

AI 투자 확대가 코스피에 미친 성장 기여도는?

AI 산업 분야에 대한 글로벌 투자는 2025년 기준 전년 대비 130% 가까이 급증하여 약 5,820억 달러 수준에 도달했다. 이는 클라우드 데이터센터 인프라, 고성능 반도체, 메모리 수요를 폭발적으로 증가시키며 국내 대형 반도체 기업의 실적을 견인하는 핵심 동력으로 작용한다.

삼성전자와 SK하이닉스는 AI 인프라 수요 확대 속에 2026년 1분기 매출과 영업이익 모두 역대 최대치를 경신했으며, 특히 SK하이닉스는 매출과 영업이익이 각각 전년 대비 198%, 405% 증가하는 실적 모멘텀을 기록했다. 이러한 실적 증가는 코스피의 밸류에이션을 지탱하고 주가 상승의 기반이 되고 있다.

KB증권은 코스피가 반도체 중심의 AI 산업 재평가를 통해 2026년부터 2027년까지 영업이익이 3배 이상 성장할 것으로 전망했다. AI가 클라우드 기반 서버 AI를 넘어 온디바이스 AI, 더 나아가 2028년부터 ‘피지컬 AI’로 확장되는 과정에서, 메모리 반도체와 로봇 산업이 핵심 인프라로 부상하며 코스피 산출에 구조적 변화를 촉진한다.

이러한 기술 성장 및 산업 구조 변화는 코스피 내 투자 포트폴리오 재편과 투자자 심리 변화를 일으키며, 기존 제조업 중심의 단순 지수 상승과 달리 AI 관련 전략 자산으로서 삼성전자, SK하이닉스, 현대차의 보스턴다이나믹스 등이 재평가 받고 있다.

반면, AI 및 반도체 업종에 집중된 상승은 코스닥 및 기타 비AI 산업군과의 수익률 격차를 벌려 시장 내 수급 불균형과 변동성을 동반한다는 점 역시 동시에 나타나고 있다.

코스피의 7000선 돌파가 AI 투자 확대에 기반한 구조적 성장인 동시에 과거 버블 후반기와 유사한 쏠림 현상을 보이는 복합적 현상임이 확인되었다. 다음 서브섹션에서는 이러한 양면성을 감안하여 레버리지 ETF와 국민성장펀드 도입 이후 증시 수급 변화가 투자자 행동 및 시장 변동성에 미치는 세부 영향과 대응 전략을 심층적으로 평가한다.

레버리지 ETF 수익률과 위험 분산의 핵심 이해

이 서브섹션은 단일종목 레버리지 ETF의 수익률 특성 및 위험 분산 전략에 대한 심층 분석을 통해 투자자들이 적정 투자 기간과 분산 전략을 수립하는 데 기초 자료를 제공합니다. 앞선 서브섹션에서 레버리지 ETF의 기술적 특성과 투자 리스크를 다뤘다면, 이번 부분은 구체적 수익률 차이, 투자 기간 적합성, 그리고 위험 관리 방안을 전문가 시각에서 제시하여 시장 분석과 자산배분 전략에 필요한 근거 자료 역할을 수행합니다.

단일종목 레버리지 ETF의 최대 적정 보유 기간은?

단일종목 레버리지 ETF는 삼성전자와 SK하이닉스 등 우량 대형주를 기초자산으로 하며, 종목별 일일 수익률의 2배를 추종하는 구조를 가집니다. 하지만 이 상품은 일간 복리 효과에 의해 장기간 보유 시 예상과 달리 손실이 누적될 위험이 큽니다. 주가 변동성 간 지속적 상승과 하락이 반복되는 횡보장 구간에서는 특히 음의 복리 효과가 심화되어 원금이 꾸준히 감소하게 됩니다.

국내 금융당국과 자산운용 전문가들은 단일종목 레버리지 ETF의 권장 보유 기간을 1주에서 길어야 4주 이내로 제한하고 있습니다. 이는 투자설명서에 명시된 사전교육과 더불어 투자자 보호를 위한 규제 지침으로, 장기 보유가 아닌 단기 방향성 베팅에 적합한 상품임을 강조하는 배경입니다.

또한, 금융당국은 단일종목 레버리지 ETF가 단기 변동성 증가를 초래할 수 있기 때문에 투자자는 기본예탁금 1000만 원을 예치하고, 금융투자협회의 일·심화 교육을 이수하여 위험 인지도를 제고하도록 하고 있습니다. 이러한 절차는 단기 투자 및 위험 관리 역량을 강화하는데 필수적입니다.

우주항공 ETF와 단일종목 레버리지 ETF 수익률 변동성 차이는?

미래에셋자산운용의 미국 우주항공 ETF ‘TIGER 미국우주테크’는 최근 1주일간 18% 내외의 고수익률을 기록하며 산업 성장 모멘텀의 강점을 보여주었습니다. 이 ETF는 중소형 우주항공 기술주 중심으로 분산 포트폴리오를 구성하고 있어, 개별 종목 변동성은 크지만 전체적으로는 위험 분산의 효과를 누릴 수 있습니다.

반면, 단일종목 레버리지 ETF는 삼성전자, SK하이닉스와 같이 대형 우량주를 100% 편입하는 구조로 변동성은 개별 종목 주가 변동률의 2배로 극대화됩니다. 통상 하루 최대 60% 손실 가능성이 언급되는 이 상품은 변동성이 매우 크며, 위험이 집중 되어 있기 때문에 단기 매매 목적에 부합합니다.

두 ETF 유형 간의 수익률 차이는 운용 전략의 근본적 차이에서 기인하며, 우주항공 ETF는 다수 종목에 투자해 변동성을 낮추는 반면, 단일종목 레버리지 ETF는 집중 투자로 인해 변동성이 극대화되어 장기 보유 시 손실 누적 위험이 높아집니다.

이와 같이 단일종목 레버리지 ETF의 단기 투자 적합성과 우주항공 ETF의 분산 투자 특성을 대비해 보았습니다. 다음 서브섹션에서는 국내외 주요 ETF 운용사들이 제시하는 투자전략과 서밋 세미나에서 논의된 산업별 투자 포인트를 집중 분석하여, 실제 투자 환경에서의 전략적 의사결정에 실질적인 도움을 줄 것입니다.

ETF 투자 전략 세미나와 산업별 투자 포인트

본 서브섹션은 연금 자산 운용과 ETF 활용 전략에 관한 구체적인 시장 정보와 산업별 투자 포인트를 종합 분석한다. 앞선 섹션에서 국민연금의 자산배분 변화와 거버넌스 개혁에 대해 다루었으며, 이와 연계하여 실제 운용 현장의 전략적 방향과 핵심 산업군에 대한 실무적 인사이트를 제공하는 역할을 한다.

연금 연평균 수익률 목표 대비 변동성 허용 범위는?

연금 자산 운용에서 목표 수익률을 달성하기 위해 변동성 관리가 필수적임을 언급하는 NH투자증권과 삼성자산운용의 세미나는 최근 코스피 7000선 돌파를 배경으로 마련되었다. 세미나에 따르면 연금 자산은 장기 운용에 기반하고 있어 높은 변동성을 피하고 상대적으로 안정적인 수익을 추구해야 한다. 이는 공격적 투자보다 시장 변동성에 대한 내성을 강화하는 포트폴리오 설계가 필요하다는 사실을 반영한다.

구체적으로, 변동성을 통한 리스크 관리가 가장 중요한 요소이며, 이를 위해 ETF를 활용한 분산 투자 전략이 권장된다. 세미나에서 발표된 ‘대·반·전’ 전략은 시장 상황에 맞게 공격, 방어, 전환의 이동을 조합하여 변동성에 대응하는 방안으로 제안되었다. 이러한 전략이 연금 연평균 수익률 목표를 달성하는 과정에서 허용 가능한 변동성 범위를 결정하는 데 핵심 역할을 한다.

따라서 변동성 허용 범위는 연금 투자자가 안정적 현금 흐름과 자산의 가치 보존을 중시하는 들의 요구와 시장 상황 변화에 따라 유연하게 조절되어야 하며, 이를 위해 미래 예상 수익률과 각 자산군별 위험 특성을 면밀히 분석하는 것이 필수적이다.

반도체·로봇·인프라별 투자 비중 권장 기준은?

세미나에서 제시된 투자 포인트는 특히 반도체, 로봇, 전력 및 인프라 산업군에 중점을 둔다. 반도체 산업은 AI와 데이터 센터 증설에 따른 수요 증가가 예상되며, 로봇산업은 AI 융합 가속화와 협동로봇(Cobots)의 시장 확장에 따른 성장 가능성을 바탕으로 분산 투자의 핵심 영역으로 선정되었다.

전력 및 인프라 분야는 재생에너지 확장과 전력망 안정화, 스마트 인프라 구축 수요의 증가로 인해 중장기 투자처로 권장된다. 투자 비중 권장 기준은 해당 산업 내에서의 성장 잠재력, 기업 실적 개선 정도, 기술 경쟁력, 그리고 시장 내 경쟁구도를 고려하여 결정된다.

즉, 고부가가치 및 핵심 기술력을 보유한 기업 비중을 확대하되, 전체 포트폴리오 내에서는 산업별 상관관계와 시장 변동성 따른 조정을 통해 위험 분산을 꾀한다. 예컨대, 반도체와 로봇 부문의 성장 동력에 대한 확신은 높으나, 투자 비중은 적절한 리스크 관리를 위해 제한적으로 설정하며, 전력 인프라 관련 섹터는 포트폴리오 내 방어적 역할을 보완한다.

다음 서브섹션에서는 코스피 시장의 구조적 변화와 산업별 성장 모멘텀 분석으로 연계하여, 시장 전반에 미치는 영향과 전략적 투자 시사점을 상세히 다룰 예정이다.

4. 국민성장펀드와 레버리지 ETF의 영향에 대한 결론 및 전략적 함의

정책자금과 레버리지 투자자 분포 및 증시 변동성 영향 탐구

본 서브섹션은 국민성장펀드를 통한 정책자금과 단일종목 레버리지 ETF를 중심으로 한 고위험 개인자금의 유입 현황을 상세 분석하며, 이들 자금의 증시 수급 및 변동성 확대에 미치는 영향을 다룬다. 앞선 투자 환경 변화 섹션에서 정책금융과 레버리지 상품의 기본 특성을 정리한 데 이어, 본문은 자금 유입 비중과 투자자 유형, 시점별 증시 반응을 통찰한다. 이어서, 결론 및 전략적 함의 섹션으로 연결되어 자본시장에 미칠 중장기 리스크 및 시사점을 도출한다.

국민성장펀드 자금 유입 비율 실증 분석

국민성장펀드는 정부가 약 6000억 원 규모로 조성한 국민참여형 펀드로, 정부가 손실의 약 20%를 우선 부담하는 후순위 출자 구조를 갖춘다. 첫날 판매에서 약 87%를 소진해 국민들의 적극적인 참여를 확인했다. 은행과 증권사를 통해 조성된 자금 중 약 90% 이상이 첫날 유입되었으며, 온라인 채널은 모든 판매사 한도를 채우는 수준이었다.

정부는 2025년부터 5년간 총 150조 원의 정책자금을 투입하는 계획을 추진하고 있으며, 이 중 절반은 민간자금, 절반은 공공자금으로 구성된다. 국민참여형 펀드는 민간자금 중의 일부를 차지하며, 정부 출자금은 손실 완충 역할을 하면서 안전성을 확보하는 역할을 맡는다.

투자 대상은 인공지능, 반도체, 바이오 등 12대 전략산업 분야 중심으로, 자펀드 운용사는 미래에셋, 삼성, KB자산운용 등이 선정되었고 10개 자펀드에 분산 투자된다. 이는 성장산업 육성뿐만 아니라 국민 자산 증식이라는 복합목표를 갖춘 대규모 정책금융 실험이다.

단일종목 레버리지 ETF 투자자 유형 및 분포 추적

단일종목 레버리지 ETF는 삼성전자와 SK하이닉스를 기초자산으로 하며, 하루 변동률의 두 배를 추종하는 구조로 국내에는 2026년 5월 22일 첫 상장이 예정되어 있다. 이 상품은 고위험 고수익 특성으로 개인 투자자들의 단기 매매와 변동성 확대를 견인하고 있다.

국내 개인 투자자들은 변동성 장세 속에서 레버리지 ETF에 몰리며, 올해 1월부터 5월 중순까지 레버리지 ETF 신규 교육 이수자가 전년 대비 19배 증가하는 등 투자자 기반 확대가 확인된다. 그러나 최근 연구에서는 개인 투자자들이 이 상품에서 음의 복리효과로 인해 지속적인 손실을 경험하는 경향도 발견되어, 투자 교육과 비중 관리를 의무화하는 규제도 강화되고 있다.

시장에서는 단기 방향성 베팅 수단으로 레버리지 ETF가 활용되며, 상장 초기 1조 7000억 원에서 최대 5조 3000억 원 수준의 자금이 이 종목으로 유입될 것으로 추산된다. 투자자 다수가 단기 매매 전략을 구사하며, 변동성 급증과 주가 왜곡이 일시적으로 가중될 가능성이 존재한다.

증시 변동성 증대와 정책 자금 및 개인자금 유입 시점 분석

2026년 5월 중순 현재 국내 증시는 코스피 7000선을 넘어서며 사상 최고가를 기록하고 있으나, 변동성 지수(VKOSPI)는 70포인트를 상회하여 ‘패닉’ 수준의 고변동성을 지속하고 있다. 이는 대형주 쏠림 현상과 ETF 중심 개인 투자 확대가 구조적인 변동성 증폭 요인으로 작용하고 있기 때문이다.

국민성장펀드가 5월 22일 일반 국민에 판매 개시된 직후, 삼성전자·SK하이닉스 기반 레버리지 ETF의 상장이 임박함에 따라 금융 시장에는 대규모 정책 자금과 개인 고위험 자금이 동시 유입되어 급격한 수급 변화와 불확실성을 낳고 있다.

증시 투자자예탁금은 130조 원을 넘어섰으며, 개인 투자자의 ETF 투자 비중이 크게 늘면서 정책자금과 개인자금의 집중 유입 시점이 중첩되어 단기적인 주가 변동 폭 확대와 프로그램 매매 증가를 초래했다. 전문가들은 증시 체질 변화를 촉진하는 분기점으로 평가하고 있다.

단기적으로는 변동성 확대가 지속될 가능성이 높으며, 정책 자금의 안정적 유입과 개인 투자자의 과도한 레버리지 이용이 시장 변동성 확대라는 상충된 효과를 낳고 있다. 이로 인해 증시 안정성을 위한 추가 정책 대응과 시장 주체들의 투자 교육 강화가 요구된다.

정책 자금과 개인자금의 증시 단기적 수급 효과 및 주가 영향

국민성장펀드로 유입되는 정책 자금과 단일종목 레버리지 ETF를 통한 개인 고위험 자금은 증시 수급의 두 축을 형성한다. 정책 자금은 장기 성장 산업 지원과 안정적 자금 조달의 역할을 수행하며, 대규모 매수세로 지수 하단을 견고히 지지한다.

반면, 레버리지 ETF 투자자금은 단기적이고 공격적인 포지션 변동을 수반해 단기적으로 증시의 급등락을 야기하는 주요 변수로 작용한다. 특히 변동성 장세에서는 복리 손실 효과가 투자자 손실을 확대시키며, 급격한 투자자 행동 변화로 시장 변동성이 증폭된다.

이 두 자금이 동시 증시에 유입되면서 수급 불균형과 시장 과열 우려가 커지고, 증시 조정 시 손실 유발 요인이 될 수 있어 단기적 정책 효과와 리스크 관리가 긴밀하게 연계되어야 한다.

수급 변화의 주가 단기적 움직임과 변동성 심화 영향

증권시장에서는 국민성장펀드의 정책 자금 유입과 레버리지 ETF 투자 확대가 수급 변화를 이끌며, 단기적 주가 변동 폭 확대를 불러왔다. 변동성 지표들이 사상 고점을 기록하는 등 시장 내 변동성 고착화 조짐이 관측되며, 변동성 장세가 시장의 새로운 표준으로 자리매김할 가능성이 제기된다.

대형주 집중 현상과 ETF 매매 증가, 그리고 파생상품과 레버리지 ETF를 중심으로 하는 단기 고변동성 투자는 변동성 상향 요인으로 분석된다. 특히 삼성전자와 SK하이닉스가 코스피 시가총액의 약 절반 이상을 차지하며, 이들 종목 주가 변동이 시장 전체에 큰 영향을 끼친다.

금융투자협회 및 증권사 연구들은 증시 중심 투자 주체가 외국인에서 개인과 패시브 중심으로 변화하며, 대형주 중심 자금 쏠림이 지속돼 단기적 수급 변동성 및 변동성 지표의 강한 상승을 초래하는 것으로 평가하고 있다.

이어서 다음 서브섹션에서는 이러한 급격한 자금 유입과 변동성 확대에 대응하는 국민연금의 자산배분 전략 변화와 거버넌스 개혁 움직임을 분석하며, 중기와 장기 운용 방향의 조정 내용을 심도 있게 살펴본다.

국민연금 전략적 전환과 장기 운용 철학 변화 심층 분석

이 서브섹션은 국민연금의 국내주식 비중 조정과 사회투자 모델 도입 및 거버넌스 개혁이라는 중기 및 장기 전략 변화를 심층적으로 분석한다. 이를 통해 국민성장펀드와 레버리지 ETF 도입으로 촉발된 시장 변화에 대응한 국민연금의 전략적 대응과 운용 철학 변화를 구체적으로 살펴본다. 앞선 섹션에서 국민연금 자산배분 변화와 정책 동향을 검토한 바, 이번 서브섹션은 해당 변화의 내용과 의의를 구체적인 질의에 따라 체계적으로 제시하여, 이후 거버넌스 개혁 등 장기 전략 부문과 자연스럽게 연결한다.

국민연금 국내주식 비중 목표 수치 및 변화 추이 분석

국민연금은 2026년 중기 자산배분계획에서 국내주식의 목표 비중을 기존 14.4%에서 14.9%로 소폭 상향 조정했다. 하지만 실제 운영 중인 국내주식 비중은 2026년 2월 말 기준으로 24.5%에 이르러 목표치를 크게 초과하고 있는 상황이다. 이 차이는 코스피 지수 상승과 국내 대형주 중심의 투자 전략에 따른 시장 평가액 증가에 기인한다.

국내주식 비중 확대 철회 시 대규모 매도 물량 발생에 따른 증시 충격을 우려해 국민연금 기금운용위원회는 기계적 리밸런싱을 한시적으로 유예하는 조치를 2026년 6월까지 연장했다. 그러나 시장수급 균형 및 연기금 특성상 장기적 안정성과 수익성 확보를 위해 중기 목표 비중을 상향하는 방안이 논의되고 있다.

시장 전문가들은 향후 국민연금의 국내주식 편입 비중이 25% 내외로 상향 조정될 가능성이 크다고 평가한다. 다만, 코스피 8000선 돌파와 같은 고점 부담을 고려할 때 급격한 확대는 자제하고 점진적 조정을 통한 안정적 자산배분이 필요하다는 의견도 존재한다.

사회투자 모델의 적용과 투자비중 변화 방향성

국민연금은 기존의 수익률 중심 운용에서 탈피하여 공공 인프라 및 실물경제 기반 투자형태인 ‘사회투자 모델’을 도입 중이다. 이는 전통적 주식·채권 자산과 달리 사회 전반의 지속가능한 성장을 견인하는 투자를 의미하며, 일자리 창출, 사회복지 향상, 환경 개선 등을 중장기 목표로 삼는다.

사회투자 모델은 노동시장 내 취약계층의 고용 기회 제공과 인적자본 확충에 초점을 두고, 국내 인프라 개발 및 사회적 경제 부문에 대한 투자 확대를 포함한다. 이를 통해 국민연금은 단순한 재무적 성과 뿐 아니라 사회적 가치 창출과 포용성 강화를 동시에 추구한다.

중기 자산배분안에 구체적으로 반영되는 사회투자 비중은 아직 초기 단계이나, 2026년 이후 점진적으로 확대될 전망이다. 이는 장기적 기금 안정성과 성장성, 사회적 책임 투자의 균형을 맞추기 위한 전략적 전환으로 이해된다.

국민연금 장기 운용 철학 변화와 거버넌스 개혁 방향

국민연금은 거버넌스 구조에 대한 근본적인 개선을 추진 중이며, 공공투자 통한 수익률 극대화에서 ‘책임 운용’ 및 ‘사회책임 투자’로 전략적 전환을 모색한다. 운용위원회 내 기금운용본부장 선임 과정의 투명성 강화와 독립성을 확대하고, 민간 전문가 영입 확대, 기금운용 과정의 외부 감시 및 내부통제 시스템을 재정비하고 있다.

거버넌스 개혁은 단순한 관리체계 변경을 넘어, 기금의 장기 지속가능성과 사회적 책임 실현, 그리고 투자 효율성 증대라는 다중 목표를 동시에 달성하는 데 초점이 맞춰져 있다. 특히 ESG 거버넌스 강화, 위험 관리 고도화, 그리고 운영 투명성 제고를 위한 체계적 관리 프로세스 도입이 핵심 요소다.

국민연금은 장기적으로 자산배분의 유연성을 확보하고, 국내외 주식과 채권, 대체투자 비중을 적절히 조정하면서 ETF 등 혁신적 투자 수단 도입을 확대한다. 이를 통해 국내외 투자 환경 변화와 정책 리스크에 선제 대응하며, 기금의 안정적 성장과 지역사회 기여라는 두 마리 토끼를 잡으려 한다.

공공 인프라 투자와 국민연금 운용 전략의 연계 전망

최근 정부 차원에서 추진 중인 국민성장펀드 등 대규모 정책 펀드를 통한 공공 인프라 및 신산업 투자 확대는 국민연금의 장기 운용 전략과 긴밀히 연계되어 있다. 이는 국내 산업 구조 고도화와 경제 성장 기반 강화에 기여하며, 국민연금 포트폴리오 내 사회투자 확대를 뒷받침한다.

국민연금은 민간 자본과의 협업을 통해 인프라 투자 위험 분산 및 수익성 제고 방안을 모색하고 있으며, 장기 현금흐름 안정 자산으로서 사회기반시설, 친환경 에너지, 디지털 인프라 등에 대한 투자를 확대할 계획이다. 이는 국민연금 운용의 사회적 책임과 안정적 수익 창출 목표를 동시에 만족시키는 전략적 선택이다.

앞으로 국민연금이 국내 증시에서 차지하는 비중 증가와 함께, 공공 투자 확대에 따른 시장 변동성 및 정책 리스크 관리가 중요한 과제로 대두된다. 이에 따른 거버넌스 강화와 운용 체계 혁신은 국민연금의 운용성과와 안정성을 좌우하는 핵심 요인으로 작용할 것이다.

국민연금 전략 변화 시기와 인프라 투자비중 확대 계획

국민연금의 장기 운용 철학 변화는 2027년부터 2031년까지의 중기 자산배분 계획에서 실질화될 전망이다. 이 기간 동안 국내주식, 특히 공공 인프라 관련 자산군의 비중이 점진적으로 상향 조정될 것으로 예상된다.

정부는 사회투자 모델에 기반한 인프라 투자 확대를 2020년대 중반부터 본격 추진하는데, 국민연금도 이에 발맞춰 투자 포트폴리오의 다변화 및 사회적 가치 실현을 위한 자산 배분 비중을 확대할 계획이다.

이 과정에서 환경·사회·지배구조(ESG) 기준, 투자 위험 관리, 수익성 평가 지표 등이 재정립되어 운용 과정에 반영된다. 국민연금은 2026년 현재까지 조정된 내부 정책과 공적 지침에 따라 거버넌스 프레임워크를 구축 중이다.

거버넌스 개혁 후 국민연금 성과 변화 및 투자자 신뢰 회복 전망

거버넌스 개혁은 국민연금 기금의 재무 건전성 강화와 투자자 신뢰 제고에 긍정적 영향을 미친다. 투명한 의사 결정과 책임 있는 관리 체계 도입은 더 효율적이고 안정적인 운용을 가능하게 하여 장기 수익률 제고로 이어질 수 있다.

민간 전문가와 기관투자자와의 소통 확대, 내부통제 강화, 그리고 운용 본부 조직 개편 등이 추진되어 시장의 신뢰 회복과 함께 투자 안정성을 뒷받침한다. 이는 국내외 대형 연기금들과의 경쟁에서 우위를 점할 수 있는 동력이 된다.

국민연금의 장기 전략에 대한 사회적 합의 형성과 제도적 뒷받침이 병행되어야 하며, 정책적 지원과 법적 기반 강화 또한 거버넌스 개혁의 성패를 좌우하는 요소로 작용한다.

국민연금의 자산배분 조정과 거버넌스 강화는 투자 안정성과 수익률 제고의 핵심 축으로 작용한다. 다음 서브섹션에서는 국민성장펀드 및 레버리지 ETF 출시에 따른 시장 변화와 증시 수급 효과 분석을 통해, 이러한 국민연금 전략 전환의 외부 환경 내 위치를 심층 조명한다.

투자자 행동과 시장 안정성: 교육과 규율의 현주소

본 서브섹션은 단일종목 레버리지 ETF 출시와 국민성장펀드 흥행으로 인한 투자자 행동 변화를 집중적으로 분석한다. 이를 통해 단기 고위험 투자 상품에 대한 투자자 교육 현황과 실제 효과, 투자 비중 관리 실태, 국민연금 자산배분 전략 변화가 투자 안정성에 미친 영향을 심층적으로 점검하며 이어질 자산배분 전략과 리스크 관리 섹션으로 연결하는 가교 역할을 수행한다.

레버리지 ETF 교육 이수와 실효성 평가

국내 첫 단일종목 레버리지 ETF 출시에 앞서 금융투자교육원 온라인 사전교육 이수자 수는 한 달 이내 9만명에 육박하는 등 투자자 관심이 폭증했다. 사전교육은 2배 이상의 변동성을 수반하는 상품의 구조, 음의 복리효과, 괴리율, 기타 파생상품 위험을 중점적으로 다루며, 투자자가 단기간 손실 가능성을 충분히 인지하도록 설계되었다.

그러나 교육 과정 자체의 실효성에 대한 의문도 크다. 퀴즈 정답률과 관계없이 수료증이 발급되며, 어려운 금융용어가 구체 설명 없이 지나가고 실제 투자 단계에서 필요한 비용 개념과 투자 기간 관련 안내가 미흡한 점이 지적된다. 따라서 교육이 완전한 투자자 이해를 보장하지 못하는 구조적 한계가 존재한다.

사전교육 수강자 중 상당수는 투자 경험이 없거나 단기 이익 추구가 주된 동인이며, 교육을 통한 위험 인식 확대와 규율 준수 요구에도 불구하고 심리적 과신이나 단기 변동성 노출에 따른 투자 행태 변화는 제한적으로 나타난다.

비중 규율 준수 현황과 투자자 위험 관리

단일종목 레버리지 ETF는 고위험 상품으로, 금융당국이 투자자별 거래 한도를 조절하고 사전교육 이수 및 기본예탁금 1000만원 이상 조건을 부과하는 등 강화된 위험관리 체계를 도입했다. 증권사들도 비중 규율 준수를 유도하기 위한 이벤트와 보상 프로그램을 운영 중이다.

그럼에도 불구하고 실제로는 투자자 대다수가 규율을 완전하게 따르지 않는 것으로 추정된다. 고수익 기대심리에 따른 과도한 비중 편입과 단기 매매가 빈번하며, 변동성 고조 장에서 손실 누적 위험에 취약하다. 특히 투자자 심리와 행동이 변동성 확대에 영향을 미쳐 손실 구간 탈출이 쉽지 않은 상황이다.

금융 업계 전문가들은 레버리지 투자자 중 다수가 변동성 장세에 신속히 대응하지 못하거나 공포에 휩싸이는 등 비합리적 군중행동 양상을 보이며, 이는 금융시장 안정성 위험 요인으로 작용할 여지가 있음을 강조한다.

국민연금 국내주식 비중 조정과 안정성 영향

국민연금은 2027~2031년 중기 자산배분 계획에서 국내주식 비중 상향 가능성을 검토 중이다. 현재 실제 투자 비중이 24.5%를 초과하여 목표치 대비 크게 초과함에도 시장 변동성 및 기금 안정성과의 균형점을 모색한 결과이다.

국내주식 비중 확대는 단기적으로는 증시 안정성과 상승 모멘텀에 기여할 수 있으나, 장기적으로는 기금이 증시 변동성에 직접 노출되는 구조를 심화시켜 안정성 측면 부담이 증가한다. 과도한 집중 투자 시 리밸런싱 시점에 대규모 매도 압력이 발현될 수 있어 시장에 충격을 줄 우려도 제기되고 있다.

정책 결정 과정에서는 정부와 국민연금 간 기금운용 독립성과 가입자 이익 보호 원칙 사이에서 복잡한 정책적 선택이 진행 중이며, 이는 투자 안정성 확보와 연계된 거버넌스 개혁으로도 연결된다.

거버넌스 개혁과 시장 안정화 기여도 분석

국민연금은 안정적 기금 운용과 투명한 의사결정을 위해 기금운용위원회 및 내부 거버넌스 구조 개선을 추진하고 있다. 운용본부장 선임 과정의 독립성과 투명성 제고, 위험 관리 기준 강화, 이해 상충 방지 체계 확립 등이 핵심 과제로 부상한다.

이러한 거버넌스 개혁은 국민연금이 국내주식 비중 확대와 같은 전략 조정 시 발생할 수 있는 시장 불안 요소를 완화하고, 장기적인 운용 안정성을 확보하는 기반으로 작용한다. 거버넌스 강화는 투자자들에 대한 신뢰를 높이고, 불필요한 시장 변동성을 축소하는 효과가 기대된다.

시장 내에서는 거버넌스 개선과 연계된 정책적 소통 확대, 운용 자율성 및 책임 강화가 국민연금의 전략적 전환과 함께 금융시장 안정에 중요한 역할을 한다는 평가가 나온다.

투자자 행동 변화와 변동성 조절 기여 여부

최근의 사전교육과 비중 규율 강화 조치에도 불구하고 투자자들의 위험 인지와 행동 변화는 제한적이다. 교육 내용이 모호하거나 이해하기 어려운 점, 수료증 발급의 실효성 문제 등이 이유로 작용한다.

일부 투자자들은 단기 수익 기대감과 실제 거래 행위에서 불균형을 보이며, 변동성 고조 시 손실 누적 및 투자 실패 경험이 증가한다. 군중 심리와 투자자 편향 등 행동 금융학적 특성이 단기 시장 변동성을 강화하는 경향도 있다.

그러나 기업, 금융당국, 국민연금 거버넌스 개혁과 같은 다층적 대응 체계가 구축됨에 따라, 장기적으로 투자자들의 규율 준수율 향상과 시장 변동성 완화가 기대되고, 이에 따른 전략적 권고 및 제도 개선 방향 모색이 필수적이다.

이러한 투자자 행동과 시장 안정성을 둘러싼 현황과 이슈를 바탕으로, 다음 서브섹션에서는 국민성장펀드 및 단일종목 레버리지 ETF가 전체 증시 수급에 미친 영향과 국민연금의 자산배분에 미칠 장기적 함의를 보다 시장적·정책적 관점에서 종합 평가할 것이다.

5. 수집된 문서 매핑 및 연구 방법론

데이터 출처 및 문서 매핑: 연구 근거의 체계적 정리

이 서브섹션은 국민성장펀드 및 단일종목 레버리지 ETF에 관한 분석 내용을 뒷받침하는 핵심 문서들과 그 매핑 체계를 명확히 제시한다. 이를 통해 이후 각 분석 주제의 신뢰성과 전문성을 확보하며, 독자가 근거 자료를 한눈에 파악할 수 있도록 한다.

국민성장펀드 세제 혜택 관련 주요 문서 식별

국민성장펀드에 관한 세제 혜택과 투자 구조는 국내 주요 금융기관과 정부 발표 자료를 중심으로 파악되었다. 특히 해당 펀드의 소득공제 한도, 배당소득 분리과세, 최소 5년 의무보유 기간과 정부의 손실 우선 부담 구조 등의 정책적 세부 내용은 금융위원회 및 다수 금융사의 공식 뉴스브리핑과 보도자료에서 상세히 기술되었다.

가입 조건과 세제혜택의 정확한 내용은 전용계좌 개설과 소득확인증명서 제출을 중심으로 설명되어, 가입 자격 검증 절차가 상세히 안내되고 있다. 국민성장펀드의 조기 완판 현상과 해당 펀드의 시장 내 영향력 역시 복수의 금융 뉴스와 금융회사 자료에서 구체적으로 다뤄졌다.

관련 문서들은 이를 바탕으로 펀드 출시일정, 세제 혜택 세부 조건, 가입 유의사항, 정부 지원과 투자자 손실 보호 메커니즘까지 실무적 이해를 위한 구체적인 정보를 제공해 준다.

레버리지 ETF 위험성 및 투자자 유의사항 관련 문서 현황

단일종목 레버리지 ETF의 도입 및 위험성에 관한 정보는 금융위원회 공식 안내와 증권사 분석자료, 그리고 금융 뉴스의 투자자 교육 자료에서 도출되었다. 투자자 대상 의무 교육과 거래 규제, 투자원금 손실 가능성, 변동성 장세에서 복리 효과로 인한 손실 누적 위험성 등이 구체적으로 언급된다.

특히 레버리지 ETF 특유의 일일 리밸런싱 구조가 상승장과 하락장에 미치는 수익률 변동성을 심층적으로 분석한 보고서들이 기초가 되었으며, 단기 투자에 적합하다는 점과 투자 기간 및 비중 조절의 중요성이 강조된다.

레버리지 ETF 시장 동향과 투자자 행동 분석, 미국과 국내 시장 간 비교 자료 역시 포함되어 ETF별 수익률 차이와 운용 전략의 실질적 차별화가 입체적으로 파악된다.

증시 수급 및 시장 변동성에 대한 문서 매핑

국내 자본시장 내 130조원 이상에 달하는 투자자 예탁금과 정책금융 자금편입 현황 분석은 증권 업계 보도자료와 금융시장 동향 보고서를 통해 확보하였다.

국민성장펀드 및 단일종목 레버리지 ETF 도입이 거시적 증시 수급 동력에 미치는 영향과 시장 변동성 고조 가능성에 대해 다양한 금융 전문가와 기관들이 종합적으로 평가한 자료들을 중심으로 구성하였다.

시장 변동성과 투자 심리, 자금 흐름 데이터는 복수의 금융 매체와 금융당국 보도자료가 상호 보완적으로 활용되었다.

국민연금 자산배분 및 거버넌스 개혁 관련 문서 요약

국민연금의 중기 자산배분 계획과 국내주식 비중 조정 가능성을 다룬 자료들은 공식 국책연구 보고서와 금융기관 발표자료로부터 확보하였다. 해당 문서들은 2027~2031년 전략적 계획에 대한 구체적 수치와 시나리오 분석을 포함하고 있다.

ETF 기반 자산배분 전략, 특히 ‘대·반·전’ 전략과 TDF(타깃데이트펀드) 상품의 활용에 대한 분석은 주요 자산운용사 및 증권사의 시장 세미나 자료와 상품 공식 발표문서에 근거한다.

거버넌스 개혁과 운용 철학 변화에 관한 내용은 공적 연기금의 장기 운용 전략 변화 보고서와 관련 법·제도 개선안에 대한 해석 자료로부터 정리되었다.

리포트 전반에 사용된 문서들의 매핑 체계 및 범위

전체 리포트에 활용된 문서들은 총 20여 종에 달하며, 해당 문서들은 국민성장펀드 정책, 레버리지 ETF 투자 위험성, 시장 수급 상황, 국민연금 자산배분 전략 및 거버넌스 개혁 등 주제별 핵심 자료들로 엄선되었다.

각 서브섹션 내 분석 및 주장의 근거를 명확히 하도록 문서별 주요 인용 내용을 연결하였다. 해당 문서들의 시기적 상황 반영은 2026년 5월 기준이며, 주요 발표 및 정책 발표일을 중심으로 최신성을 확보하였다.

자료들은 실무에서 활용되는 기관별 공식 발표와 금융 전문 매체, 투자교육자료 등 신뢰도가 높은 출처로 구성되어 있으며, 문서 간 교차 검증을 거쳐 리포트의 전문성과 완결성을 적극 지원한다.

이처럼 명확한 문서 매핑과 자료 출처의 체계적 정리는 이후 국민성장펀드와 단일종목 레버리지 ETF의 구체적 특성과 정책적·시장의 영향 분석으로 자연스럽게 연결된다. 다음 서브섹션에서는 국민성장펀드의 핵심 특성과 정책적 혜택에 대해 심층적으로 다룬다.

연구 방법론과 다차원 분석 프레임워크의 실무적 적용

본 서브섹션은 리포트 전체 구조 내에서 연구의 기반이 되는 분석 방법론과 프레임워크를 구체적으로 설명하여, 이후 각 기술·시장·정책·재무 측면의 세부 분석에 대한 이해를 돕는 역할을 수행한다. 이를 통해 독자는 데이터 출처와 분석 방식, 적용 패턴을 명확히 파악할 수 있으며, 리포트 전반의 신뢰성과 체계성을 확보할 수 있다.

리포트 분석 프레임워크 적용 사례와 유형 구체화

본 리포트는 다차원적 분석 접근법을 바탕으로 체계적으로 구성되었으며, 기술적, 시장적, 정책적, 재무적 측면으로 주제를 분류하여 각 영역별 심층적 고찰을 수행하였다. 이를 위해 진단형 분석을 통해 현재 투자 환경과 정책의 현황을 기초적으로 파악한 후, 비교형 분석으로 국민성장펀드와 단일종목 레버리지 ETF 각각의 특성과 차별점을 명확히 제시하였다.

그 다음, 시나리오형 분석을 활용해 향후 증시 수급 변화 및 국민연금 자산배분 전략의 잠재적 방향성과 리스크를 예측하는데 집중하였다. 마지막으로 로드맵형과 옵션 평가형 분석 패턴을 결합하여 국민연금의 중기 자산배분 계획과 거버넌스 개혁 방안에 따른 중장기 운용 전략의 실행 가능성 및 효과를 평가하였다.

각 분석 유형은 2026년 5월 23일의 최신 데이터와 시장상황을 반영하며, 정책 변화 및 신상품 출시 일정(예: 5월 27일 레버리지 ETF 상장 예정)을 고려하여 실제 적용 가능한 의사결정 인사이트 도출에 초점을 맞추었다.

기술·시장·정책·재무 측면 세부 분석 구현과 최신 데이터 반영

기술 분석 측면에서는 AI, 데이터 상호운용성, 그리고 금융상품 설계의 복잡성을 중심으로 연구하였다. 특히 국민성장펀드가 AI, 반도체, 바이오 등 첨단산업에 집중 투자하는 구조를 이해하기 위해 기술 환경과 표준화 추진 현황을 함께 검토하였다.

시장 분석은 코스피 지수 동향, 투자자 예탁금 증가, 단일종목 레버리지 ETF 출시 영향 등 구체적 수치와 시계열 데이터를 바탕으로 변동성 확대와 투자자 행동 변화를 평가하였다. 이 과정에서 단기·중장기 시장 모멘텀, 수급 불균형의 잠재 요인들을 다층적으로 살피기 위한 계량경제기법과 텍스트 마이닝을 활용하였다.

정책 분석은 국민연금 거버넌스 개혁과 세제 혜택 정책 등 제도적 환경 변화를 법·행정 문서와 정책 보고서를 병행해 점검함으로써 정책 의도와 실효성 간의 간극을 실증적으로 검토하였다.

재무 분석은 국민연금 및 주요 자산운용사의 자산배분 계획과 투자 성과 지표를 대상으로 다중 지표 분석과 시나리오 스트레스 테스트를 적용해 중기 및 장기 투자 안정성 확보 방안을 제시하였다.

이 모든 분석은 2026년 최신 시점의 시장 및 정책 자료를 적극 반영하여 현 시점에서의 전략적 타당성을 확보하였다.

다음 서브섹션에서는 이렇게 구축된 분석 프레임워크를 토대로 국민성장펀드의 특성과 정책적 혜택, 그리고 단일종목 레버리지 ETF 출시가 투자 환경에 미친 영향에 대해 구체적으로 살펴본다.

결론

국민성장펀드와 단일종목 레버리지 ETF의 동시 출시는 2026년 국내 증시 투자 환경에 구조적 변화를 촉발하였다. 국민성장펀드는 정책적 세제 혜택과 후순위 손실 부담 구조로 대규모 장기 자금을 첨단산업에 유인하며 안정적 투자 기반을 마련했으나, 단일종목 레버리지 ETF는 높은 변동성과 음의 복리 손실 효과에 기인한 단기 투자 리스크를 내포해 개인 투자자의 손실 가능성을 크게 증대시킨다.

투자자 행동 양태와 교육 실효성 한계, 그리고 규율 미준수 현실은 레버리지 ETF 시장 내 변동성 확대와 손실 누적이라는 악순환을 심화시키고 있다. 이러한 상황에서 정책 자금과 개인 자금 간 상충 효과가 단기 증시 변동성을 고조하며, 자금 수급 불균형과 시장 불안정성을 촉진하는 결정적 요인으로 작용하고 있다.

국민연금은 이러한 환경 변화를 반영하여 국내주식 비중을 목표치를 크게 초과하면서도 점진적 확대를 검토하고 있으며, 사회투자 비중 확대와 거버넌스 개혁을 통한 운용 투명성 강화로 장기 수익률 안정과 사회적 책임 구현을 동시에 추구하고 있다. 이는 정책 자금과 민간 투자자 간 조화를 통한 시장 안정성 확보에 필수적인 전략 변화임을 분명히 해야 한다.

따라서 단기적 수급 충격과 변동성 확대 속에서도, 국민성장펀드의 구조적 안정성과 국민연금의 전략적 운용 혁신이 시장 리스크 완화와 지속 가능한 성장의 핵심 축으로 기능해야 한다. 투자자 교육 강화와 엄격한 투자 규율 준수, 그리고 정책적 감시 체계의 강화는 금융시장 안정화를 위한 불가피한 전제이다.

국내 증시와 연금자산에 미치는 이들의 영향은 단순한 변동성 확대 이상이며, 한국 금융시장의 체질 개선과 성장 기반 마련의 분기점으로 작용할 것이다. 이에 대한 명확한 인식과 단호한 대응이 향후 정책 결정과 투자 전략의 성공을 결정할 것이다.

References

- [증권 뉴스브리핑] 국민성장펀드, 22일부터 판매/금감원장 "빚투·레버리지 투자 조장에 경각심"/거래소, 투자경고종목 제외대상 확대 등

- [르포 대한민국] 구조적 도약인가 단기 버블인가… 8000선 터치한 코스피의 두 얼굴

- “5년 묶고 절세” vs “하루 2배 베팅”…투자 열풍 속 재테크 전략은 [캥거루족 탈출기⑲]

- "5년 묶고 절세" vs "하루 2배 베팅"…투자 열풍 속 재테크 전략은 [캥거루족 탈출기?] : 네이트 뉴스

- “5년 묶고 절세” vs “하루 2배 베팅”…투자 열풍 속 재테크 전략은 [캥거루족 탈출기⑲] - 매일경제

- [ETF 따라잡기] 고물가·금리·환율 변수 남은 韓…극심한 변동성?

- 삼성자산운용, 'KODEX TDF ETF 시리즈' 4종 순자산 1조원 돌파 < 금융종합 < 산업 < 기사본문 - 일간투데이

- 단일종목 레버리지·인버스 상품(ETF·ETN) 도입에 따른 투자자 유의사항 안내(Q&A 포함) : 네이버 블로그

- NH투자증권, 코스피 7000 시대 연금 ETF 투자전략 세미나 개최

- 130조 대기자금 어디로?…국민성장펀드·레버리지 ETF에 증시 수급 '촉각'

- 유안타증권 홈페이지

- “소득확인증명서 미리 발급 받으세요” 국민성장펀드 오늘(22일) 출시

- 국민성장펀드 가입조건 5가지 체크리스트, 서민 우선배정 기준과 한도 총정리

- 국민성장펀드 가입조건 자격 서민 우선 배정 대상 확인 방법 총정리 - 행머니

- 국민성장펀드(국민참여형) 혜택 총정리: 소득공제 40%·9% 분리과세·가입 조건

- 국민성장펀드 세제 혜택 총정리: 최대 40% 소득공제 + 9% 분리과세 받는 방법 - 슬기로운 경제생활

- 국민성장펀드 핵심 정보 주의사항 가입자 : 네이버 블로그

- 국민참여형 국민성장펀드 가입 전 주의사항|5년 환매 제한·세제혜택·손실 구조 총정리

- 국민성장펀드 : 국민참여형 원금보장 펀드 세제혜택 등 정리

- 국민성장펀드 홈페이지 바로가기 및 가입방법 세제혜택 총정리

- ‘7천피’ 맞춘 족집게, 이번엔 버블붕괴 경고…“국채금리 급등 심상치 않다” - 매일경제

- ‘7천피’ 맞춘 쪽집게, 이번엔 버블붕괴 경고…“국채금리 급등 심상치 않다”

- [코스피 7,000] '1만피'도 가능? 리서치센터장들 긴급진단…"긍정흐름 지속" : 네이트 뉴스

- [꿈의 칠천피]②불안의 그림자도 짙다…반도체 쏠림 심해진 ‘코스피 7000’

- 7000피 달성은 했는데… 삼전닉스 등 반도체 빼면 코스피 사실상 ‘4100선’

- 7000피 달성은 했는데…삼전닉스 등 반도체 빼면 코스피 사실상 '4100선' : 네이트 뉴스

- '전쟁쇼크' 버틴 코스피…독보적 강세 속 '7384.56' 찍었다

- [코스피 7,000] '1만피'도 가능? 리서치센터장들 긴급분석…"긍정흐름 지속"

- 증시 전문가들 입 모아 “8000피 거뜬, 1만피도 시간 문제”

- '전쟁쇼크' 버틴 코스피…독보적 강세 속 '7384.56' 찍었다 : 네이트 뉴스

- 국민연금 중기 운용전략 손질…국내주식 비중 상향 가능성도

- 국민연금, 국내주식 목표 비중 높일까…28일 중기 자산배분안 의결 : 네이트 뉴스

- "더 늘려 말어? "…'큰손' 국민연금 선택은

- "더 늘려 말어? "…'큰손' 국민연금 선택은 : 네이트 뉴스

- 국민연금 국내주식 비중 이미 24.5%…기금위 28일 선택은 : 네이트 뉴스

- 국민연금 국내주식 비중 이미 24.5%…기금위 28일 선택은

- “국민연금, 국내주식 보유 확대하나”…28일 기금위에 쏠린 눈

- [단독]정부, 국민연금 '국내주식' 비중 높이는 4가지 방안 제시, 구체적 수치는 28일 확정 : 네이트 뉴스

- [단독]정부, 국민연금 ‘국내주식’ 비중 높이는 4가지 방안 제시, 구체적 수치는 28일 확정

- 국민연금 국내 주식 비중 28일 확정…정은경 "합리적 방안 마련"

- 키움증권 국민성장펀드, 첫날 '완판'…투자자들 몰린 이유는

- 국민성장펀드 출시 은행 70% 첫날 '완판' : 네이트 뉴스

- 키움증권, 국민성장펀드 판매 첫날 ‘완판’

- 재정 후순위 출자 매력에 뭉칫돈... 국민성장펀드 첫날 87% '완판 행진'

- 국민성장펀드란 ㅣ 판다랭크

- 국민성장펀드 가입 총정리, ISA로 담아야 할까요? (+ 출시 시점)

- 150조 국민성장펀드 - 투자 방법·수익률·가입 안내

- 손실 20%까지 받쳐주는 '국민성장펀드', 22일부터 일반국민에 판매 : 네이트 뉴스

- 국민성장펀드, 토종 AI기업 업스테이지에 5600억 투자 < IT/게임/산업 < 경제 < 기사본문 - 서울일보신문

- 금융위, ‘연 6% 수익’ 국민성장펀드 자펀드 운용사 선정 완료

- 2025-02-19 - 한의신문

- 2025년 바뀐 세법 2편 - 알아두어야 할 소득 공제와 세액 공제 - 엉클샘 Sams News

- 근로소득자의 과세표준 및 세액계산

- 원금 보호와 세금 환급을 동시에, ‘국민성장펀드’가 온다

- 미국세금 보고 총정리(1) - 매년 보고해야 하는 내용 : 네이버 블로그

- 2025년 연말정산 완벽 가이드 - 소득공제·세액공제 총정리(irp,isa,연금저축, 벤처투자,엔젤투자소득공제,소득공제형채권, 고향사랑기부금, 문화비도 챙기자.

- 연금이 보인다 세금을 알아야

- 연말정산 소득공제 항목 최신 요약본

- 주요 소득세액공제 - 재무안내 - 한양대학교

- 2025 종합소득세 모의계산기 | 세무사 감수 무료 시뮬레이터

- 강세장의 '복리' vs 횡보장의 '수렁'…레버리지 ETF의 두 얼굴 [이슈분석]

- "하루에 10% 수익률도 거뜬"…간 큰 개미 몰리는 '2배 ETF'

- 레버리지 검색결과 | 정확도순 : 네이트 뉴스

- 글로벌 ETF시장 동향

- ETF Weekly 글로벌 주식전략 경제분석 해외채권 ...

- 단일 종목 레버리지 ETF 도입

- Leveraged Funds and the Shadow Cost of ...

- 레버리지 ETF 투자 전략 위험성 시장 변동성 – 기부기

- 2026년 초 변동성 이후 3~6월 강세장 가능성과 AI 포트폴리오 전략

- “레버리지 ETF 수익률, 왜 두 배가 아니죠?”

- "코스닥, 지수 투자매력 약화…'AI 밸류체인' 종목선별해야"

- 코스피 V자 반등과 AI·반도체 슈퍼사이클: 기술 상승과 구조적 투자 전환의 심층 분석

- 코스피 7,000선 돌파와 AI 슈퍼사이클: 반도체 집중과 변동성 확대의 시대

- "올해 1만피 열린다"…KB증권, 코스피 목표 1만500 제시

- 개미가 만든 꿈의 지수 '코스피 8000' < 증권 < 금융·증권 < 기사본문 - 중소기업신문

- 반도체가 끌어올린 코스피…증권가 “1만피도 가능”

- AI 랠리 지속 속 KOSPI 8,000 돌파, 美 증시 사상 최고치 경신 – 에너지發 인플레이션 우려 고조에 대한 심층 분석

- "코스피 1만500 간다"…KB證, AI발 실적 장세에 목표치 40% 상향

- KB증권, 코스피 목표치 1만500p 제시···“AI 중심 초강세장”

- “삼성전자·SK하이닉스 실적 폭증”…KB증권, 코스피 1만 시대 전망

- ETF 비싸게 샀나?…변동성 장세에 레버리지·인버스 괴리율 급증 : 네이트 뉴스

- ‘단타의 민족’ 개미들 열광하는 레버리지·인버스 ETF …자본硏 “음의 복리효과 주의해야”

- [The Numbers] 국내 반도체 ETF, 2조·300조 동시에 넘겼다…반도체 ETF KB RISE·신한SOL, 역대 최단기간 순자산 2조 돌파

- '팔천피' 돌파에 반도체 레버리지 ETF도 '광풍'…삼전·닉스 레버리지 ETF도 출격 [투자360] : 네이트 뉴스

- “삼전닉스 5% 오르면 내 계좌는 10%”…개미 홀릴 ‘국민주 2배 베팅’ 온다[주형연의 에구MONEY]

- 윤곽 드러난 삼전·닉스 레버리지 ETF 16종…투자 시 '이것' 봐라

- Kospi Nears 8,000 Milestone as Mega-Cap Concentration Drives Extreme ETF Return Divergence — BigGo Finance

- 5.3조원 몰린다…삼성전자·SK하이닉스 2배 수익 레버리지 ETF 상장 임박 | 위키트리

- 2026년 초 금융시장 변화와 투자판도: 환율·금값·코스닥·국민연금·ETF 핵심 동향 분석

- "정부가 20% 다 막아준다?"…국민성장펀드 손실보전 오해와 진실

- 국민참여성장비율 무조건 정부가 20% 손실 부담? "실제는 17.5~20.8%"

- 내일 출시 국민참여성장펀드, 손실 후순위 먼저 부담…국민투자금 20% 한도

- 국민참여성장펀드 손실 후순위 먼저 부담…국민투자금 20% 한도 | 연합뉴스

- 국민참여성장펀드 D-1 이것만은 알고 하자, "세제혜택 서류 준비하고 손실보전 구조 확인을"

- 국민참여성장펀드 22일 판매 시작…1인 최대 2억 투자 가능·5년간 환매 제한

- 국민참여성장펀드 6천억원 모집 ... 첫 2주 서민 배정 - 파이낸셜신문

- '국민참여성장펀드' 이것만은 꼭 알아야 [일문일답] : 네이트 뉴스

- 국민참여형 국민성장펀드 22일 출시…"5년 만기, 원금 보장 안 돼요"

- "3천만원 넣고 1천2백만 공제" 150조 초대형 국민성장펀드, 22일부터 선착순 모집

- 국민연금 국내주식 비중 5%P 상향…"기계적 매도 막아라" - 자본시장뉴스

- 달러 자산에 투자하는 효과가 있다 - 금융이 알고 싶을 때, 토스피드

- 국민연금 1800조 육박…수익률 효자 국내주식 늘릴까?

- KOSPI 급등에 ETF 자금 재편, 수동형보다 액티브 전략 부각

- 주식 벌어도 안 쓴다…돈은 소비 대신 부동산으로

- 국민연금, 자산배분안 28일 확정…증시 최대 변수

- 국민연금, 자산배분안 28일 확정…증시 최대 변수 : 네이트 뉴스

- [단독] '코스피 강세' 국민연금 기금 1800조원 돌파…수익률 20%대 훌쩍

- Japan Secures Access to Anthropic's Claude Mythos Model | Let's Data Science

- 연구보고서 RE-198

- dCollection 디지털 학술정보 유통시스템

- Scope 3 배출이란 무엇인가요? | IBM

- Exploring the Role of Case Studies in Influencing Public Policy Decisions

- Analyzing the Impact of New Legislation: A Guide for Policy Implementation Managers

- PDF Role Of Corporate Culture, Leadership and Strategy in Corporate ...

- PDF A Study on the Marketing Strategy of Manner Coffee Company

- [PDF][PDF] A STUDY ON WOMEN WHO HAVE EXPERIENCED GBV IN GEORGIA AND ITS RELATIONSHIP TO ECONOMIC INDEPENDENCE

- Ontology Governance Framework

- [체크!ETF] '하루에 20%도 움직인다'…삼전닉스 레버리지 ETF의 두 얼굴

- [가장 보통의 투자] 삼성·하닉 2배 ETF, '독이 든 성배'가 될 수 있는 이유

- “하루 60% 손실 가능하다”…단일종목 레버리지 출시

- 국내 최초 단일종목 레버리지·인버스 ETF, 27일 상장…"하루 최대 60% 손실 가능"

- 단일종목 레버리지 27일 출시…"하루 60% 손실도, 단기투자용"

- 단일종목 레버리지 27일 출시…"하루 60% 손실도, 단기투자용" | 연합뉴스

- 단일종목 검색결과 | 정확도순 : 네이트 뉴스

- 삼전 하닉 레버리지 ETF 운용사 비교 2026

- 레버리지 ETF 투자 전 반드시 알아야 할 10가지 완벽 가이드 - InBriefz

- Determinants of Stock Price Volatility: A Literature Review

- 멀미나는 코스피...3개월째 '패닉'인 공포지수 왜?

- 멀미나는 코스피...3개월째 '패닉'인 공포지수 왜? - 머니투데이

- High Volatility Stocks: 10 Tickers to Track | LiteFinance

- PDF 미 증시, 4 월 Cpi 부담, 반도체 차익실현 물량 등으로 혼조세

- '꿈의 8000피' 이면엔 역대급 '빚투' … 하락베팅·투자경고 급증에 증시 살얼음판

- 대·중·소 주가지수 정기변경 예상

- 변동폭 무려 6000p... ‘삼전·SK하닉’ 요동에 코스피 전망 극한 롤러코스터

- [데일리 자료] 26.05.13 아침에 읽는 주식뉴스모음

- Ⅱ. 환경변화와 경영전략의 패러다임

- "5년 돈 묶이고 원금보장도 없다"…국민성장펀드 고위험 투자주의보

- 금융·보험세제연구 : 집합투자기구, 보험

- PDF Systematic Review of Evidence on The Impact of Tax Incentives in Latin ...

- PDF Tax-Motivated Trading by Individual Investors

- 정부가 국민성장펀드 만든 의도는 -> 국민 돈으로 만든 정책 실험, 누가 이득을 보고 누가 떠안나 => 연 6% 수익률 뒤에 숨은 상단 제한과 손실 방어의 양면성 >> 장기 폐쇄형 구조가 강요하는 유동성 봉쇄와 기회비용의 현실

- A Study on the Impact of Transaction Taxes on Property Prices

- 고환율 속 한국경제: 해외투자 감소와 국내투자 유인 세제지원 분석

- 한국 해외투자 감소 우려 원인과 비과세 혜택의 경제적 영향 분석

- 한국 해외주식투자 환경 변화와 비과세 혜택의 영향 분석

- 한국 증시 빅픽처: 코스피 vs 코스닥 종합 비교 분석

- 목 차 - money.daishin.com

- KCIF 국제금융센터 - 정기보고서 - 전체보고서

- 2021~2030년 NABO 중기재정전망

- 중소기업 정책자금 융자사업 안내

- 2026 중소기업 정책자금, 4조 4,313억 원을 어떻게 받아야 하나

- 2025 중소기업 정책자금 총정리: 융자 조건, 신청 전략, 활용 팁 A to Z

- Cryptocurrency Market 2026 Outlook: Trends and Risks | Wall Street Economicists

- Global-Economic-Prospects-January-2010. ...

- 외국인 자금 3개월째 '팔자' 지속, 주식 26.8억 달러 이탈 속 채권은 반등

- Key Issues in the Securities Industry for 2026 | OPINION | PERIODICALS | KCMI

- 애플리케이션 개발 소프트웨어 시장 규모, 점유율 및 예측

- Cooling Tower Market Report: Size, Growth, Trends & Forecast (2025–2033)

- 가죽 의자 시장 규모, 점유율, 성장, 동향, 예측

- Economic Indicators and Market Analysis Guide - ROI Advisers

- HPMC Capsules Market Report: Size, Growth, Trends & Forecast (2025–2033)

- Real Estate Project Financing Strategies

- Skin Booster Market Report: Size, Growth, Trends & Forecast (2025–2033)

- 광학 코팅 시장 규모, 점유율, 동향 및 예측

- Risk Analysis in Impact Analysis

- 2D 일회용 백 시장 규모, 동향, 범위 및 예측

- [ETF업&다운]美 우주항공 수익률 차이 비결은…미래에셋 18%vs하나 6%

- 스페이스X ‘반짝 기대’ 뒤 급락한 우주항공 ETF…차별화 경쟁에 소형주 담다 변동성 확대

- 같은 우주항공 ETF인데 수익률 17%p 차이…‘이것’이 갈랐다

- 스페이스X 기대감 '무색', 우주항공 ETF 수익률 '직격탄'

- "'스페이스X' IPO 한달 앞…우주ETF 거래 늘었지만 수익률은 부진" | 아주경제

- 낮은 수수료로 우주에 투자하는 법, 국내외 대표 ETF 데이터 비교

- 스페이스X 특수에도 우주 ETF '마이너스'

- 스페이스X 기대감에 번진 ETF '편입 속도전'…단기 변동성 '경고등' - 신아일보

- 스페이스X 효과 시들?… 질주하던 우주항공 ETF 약세

- 국민성장펀드 관련주 TOP10 대장주: 2026년 150조 자금 몰리는 종목은? -

- 겹악재에 삼성전자·SK하이닉스 '털썩'…반등 베팅한 개미 '줍줍'

- 한국중소기업경영지원본부

- [코스피 7000] "집 판 돈까지 증시로"…부동산 불패 신화 꺾고 '머니무브' 폭발 : 네이트 뉴스

- 타오르는 코스피에 개인자금, 증시로 대거 이동…가계 통화량 역대 최대폭 감소 : 네이트 뉴스

- Predicting foreign investors' behavior and flows projection ...

- Tracking Growth and Evaluating Performance of Shared ...

- Capital flow waves to and from Switzerland before and ...

- 수급의 정석,

- PDF V. 한국주식시장 - open.shinhansec.com

- 국민참여성장펀드, 오늘부터 선착순 판매…가입한도 연간 1억 < 금융·증권 < 경제 < 뉴스 < 기사본문 - 남도일보

- 세금 혜택에 손실 방어까지… 국민성장펀드에 개미들 ‘오픈런’

- 세제 혜택에 손실 방어까지…국민성장펀드에 개미들 '오픈런' : 네이트 뉴스

- KB자산운용, ‘KB 국민참여형 국민성장 펀드’ 출시 < 증권 < 경제 < 기사본문 - 이뉴스투데이

- scheme information document - Mirae Asset Mutual Fund

- 국민성장펀드 D-3…가입 방법·유의할 점은?

- South Korea’s Citizen Participation Growth Fund Launches May 22, With 5-Year Lockup as Key Hurdle — BigGo Finance

- 6000억 규모 '국민참여성장펀드' 22일 출격... 세제 혜택 뒤에 숨은 5년 환매 제한 유의해야

- 기말 배당 지나갔지만 배당株 관심 여전, 세금 걱정된다면 비과세 배당주나 ISA 활용- 매경LUXMEN

- 국민참여형 성장펀드 판매 D-7…투자방법ㆍ세제혜택은 [국민성장펀드 해부 ①] - 한국금융신문

- ‘주식이 너무 올라서 고민이네요’···‘국장 큰손’ 국민연금의 진퇴양난 속사정 - 경향신문

- 원칙은 '매도', 시장은 '강세'…국민연금, 오늘 자산배분 재조정 하나 [이슈분석]

- NPS Weighs Massive Sell-Off Amid KOSPI Surge

- [단독] 국민연금, 국내주식 한도 150조 초과

- [단독] 국민연금, 국내주식 150조 초과 보유 - 매일경제

- 코스피 7900 돌파! 한국 증시 대만 제치고 세계 6위 등극한 이유 총정리 [2026년 5월]

- "리밸런싱 어쩌나"…불장에 고심 커지는 국민연금

- '250조' 벌었는데…코스피 폭주에 국민연금 고민하는 까닭

- 애널리스트 투자의견과 목표주가의 투자가치 | 자본시장포커스 | 발간물 | 자본시장연구원

- 이재명 "국민연금, 주가 상승 덕 봤다"…국민연금 "국내 주식에 더 투자하도록 투자 지침 변경할 것" < 금융일반 < FINANCE < 기사본문 - 더퍼블릭

- Please find attached a revised submittal of the renewal ...

- 퇴직연금 적립금 500조⋯ETF로 머니무브 빨라진다

- 똑같이 20년간 2억 넣었는데 2.7억 vs. 4.3억…퇴직연금 수익률 왜 다를까 [예은이]

- PDF How Do Public Pension Plan Returns Compare to Simple Index Investing?

- MEETING NOTICE

- NPS 지속가능경영 보고서 2021

- PDF Benefit and pension rates 2026 to 2027 - GOV.UK

- PDF 한화100세시대퇴직연금코리아레전드증권 자투자신탁(주식)

- 미래에셋자산운용

- PDF Exxon Mobil Corporation 2024 Annual Report 24Report Annual

- 두산에너빌리티 주가 왜 밀렸나? '소름돋는 이유' 봤더니

- 주식 초보 투자 성공 전략 최신 분석 총정리 시장 변동성 돌파 비법 - 미래로닷컴

- AI 자본지출의 대전환과 메모리 공급 충격: 반도체·데이터센터·전력 인프라가 미국 증시·경제에 미칠 장기적 영향 – 월스트리트 데일리 뉴스

- 외국인 수급 변화로 살펴보는 카카오 주가 전망 분석

- [분석] 수급 주체 변화..외국인에서 국내 자금 중심으로 By 알파경제 alphabiz

- 블루엠텍, 건강관리 섹터 강세 속 4.33% 상승하며 2,770원 종가 형성 : 금융 : 재경일보

- HB테크놀러지, OLED 설비 투자 기대감 속 3,700원 보합권 유지 : 금융 : 재경일보

- 꿈비, 자회사 흡수합병 결정 속 거래량 동반한 0.58% 강보합 마감 : 금융 : 재경일보

- 수급 변화

- 화천기계 잠정실적 공시 | 영업이익 88.8% 급감·월요일 주가 향방은 (5/10)

- Brookings: Advanced Industries Anchor U.S. Prosperity | SSTI

- Advanced Technologies for Industry– Sectoral Watch

- [정책포커스] 금융위, 미래성장동력으로 나아가는 국민성장펀드 지난 4개월간 8.4조원 지원

- 해외직접투자(FDI) 어떻게 봐야하나

- Everything You Need to Know About Investing in DeepTech

- 바이오산업의 범위 및 특성

- AI 스타트업 생태계 혁신을 위한 정책방향

- [IB토마토](신산업 VC의 역설)②돈은 5조 넘었는데…신규투자는 12%뿐

- [IB토마토](신산업 VC의 역설)①신산업에 몰린 VC 머니…후속투자만 배불렸다

- CB나 BW를 발행하면 주가가 오를까

- 미국 주식편 (스타일/섹터/테마 ETF)

- [단독] 국민연금, 국장 수익률 50% 돌파…3년 연속 사상 최대 수익 가시권 [시그널]

- 국내주식 수익률 50% 훌쩍…불장에 웃는 국민연금 | 서울경제

- [단독] 국민연금, 국장 수익률 50% 돌파…3년 연속 사상 최대 수익 가시권 [시그널] | 서울경제

- 반도체 Big Week

- wooafamily: 코스닥 종목 추천 2026년 — 기술주·바이오주·AI 테마 수익 주식

- [코스피 8,000] 전문가들 "韓증시 구조적 변화…1만피도 가능"

- [코스피 8,000] 전문가들 "韓증시 구조적 변화…1만피도 가능" : 네이트 뉴스

- 미·중 AI 반도체 규제·수출통제와 공급망 재편이 미국 주식시장에 미칠 장기적 영향: 엔비디아·인텔·반도체 생태계의 구조적 재평가 – 월스트리트 데일리 뉴스

- 로봇 산업 최신 분석 2026, 지금이 핵심 성장주 매수 타점인가? 심층 총정리 - 미래로닷컴

- 한국투자 글로벌AI&반도체TOP10증권자투자신탁UH( 주식)

- 서진시스템(178320) 종합 주식 분석 리포트

- 2026 AI 반도체 관련주 총정리|엔비디아부터 국내 수혜주까지 한눈에 - 조이머니랩 | Joy Money Lab

- 미·이란 지정학 리스크와 에너지 쇼크: 2~4주 및 그 이후 1년의 미국 주식시장 시나리오 분석 – 월스트리트 데일리 뉴스

- 국민연금 국내주식 비중 늘리나…28일 기금위 결정 주목 : 네이트 뉴스

- “국민연금, 국내주식 보유 확대하나”…28일 기금위에 쏠린 눈 - 매일경제

- [마켓Q] 코스피 급등에 고심 깊어지는 국민연금...팔면 폭락·안 팔면 쏠림

- 덩치 커진 국민연금, 국내주식 더 담나···28일 결정 : 네이트 뉴스

- 국내외 기관투자자,리스크 관리에 주력

- 국민연금, 국내주식 비중 24.5%로 확대…2월까지 수익률 10.26% 기록 - 한국금융신문

- 레버리지 ETF 위험성 구조 복리 변동성 손실

- [vol.44] 레버리지에 중독된 서학개미 (feat. 레버리지 ETF의 장기 투자가 위험한 이유)

- “오를 땐 두 배, 떨어질 땐 더 빠르다”···레버리지 ETF 뭐길래 < 기획연재 < 기사본문 - 이뉴스투데이

- 2026년 4월 30일 국내 증시 하락 전환…삼성전자·SK하이닉스 레버리지 ETF 도입 - 세종의소리

- 레버리지 ETF 투자, 수익 두 배의 유혹…반드시 교육이 필요한 이유 : 네이버 블로그

- 레버리지 ETF 투자 시 반드시 알아야 할 7가지 핵심 주의사항 (초보·중급 투자자 필독) - RM_Life

- ⚠️ 해외 레버리지 ETF 투자, 이득과 함정 모두 알기!

- 내 ETF 수수료 0.2%인 줄 알았는데 2배 더 많다고?… 숨은 비용 따져봐야

- [여의도단신]신한자산운용·한국투자신탁운용·KB자산운용·삼성자산운용

- KB자산운용, TDF 순자산 4조 돌파… 업계 2위 ‘탈환’

- KB운용, TDF시리즈 순자산 4조 돌파...시장점유율 2위 올라

- ETF TDF 2035

- 불확실성의 시대, 퇴직연금 'TDF'로 굴려보니...S&P500보다 나았다

- 尹 우주개발民투자 2045년100兆유치

- 우리 집

- 에프앤가이드 - 기업정보 | 투자, 매출, 주가 - THE VC

- PDF 2024 Global Overview of Investment and Financing in the Quantum Field

- 복지체제와 노동체제의 정합성 - KLI Repository

- UNECE 지역의 사회주택

- 사회적기업, 사회적 투자(Impact Investment)의 발전과 ...

- #1. 탈산업과 이중전환의 시대, 전통적 복지국가를 넘어 | 정의정책연구소

- PDF 제21대 대통령 선거 사회적 금융 정책 요구안

- 사회혁신과 노동시장정책 연구

- PDF SVS 인사이트 04 그린 - svsfund.org

- 사회적 벤처와 사회적 영향투자 활성화 정책

- 사회투자국가모형의 한국적 적용

- Gazette Monday December 29, 2025

- 보험모집인 > 보험중개사 > 보험중개사는 영업을 어떻게 하나요? > 법인이 아닌 보험중개사의 교육 이수 의무 (본문) | 찾기쉬운 생활법령정보

- 레버리지 etf 교육 금융투자협회 학습시스템 www.kifin.or.kr - IT JAD

- Vocational Educational Training

- NRS: CHAPTER 392 - PUPILS

- ID Cards & Defense Enrollment Eligibility Reporting System (DEERS) | NCNG

- CARS CCDF Fund Plan for Indiana FFY 2025–2027, ...

- 2025 Fall Graduate School of Int'l Studies Application

- 2022학년도 1학기 서울대학교 개도국대학 교원 지원 프로그램 ( ...

- USFK-Reg-690-118-Qualification-Standards-for-KN- ...

- debt management policy, interest rates, and economic activity

- "불확실한 시장, 답은 분산"…NH證 100세시대연구소, 개인투자자 자산배분 조언(종합) : 네이트 뉴스

- “불확실한 시장, 답은 분산”…NH證 100세시대연구소, 개인투자자 자산배분 조언(종합)

- Korean Journal of Financial Studies

- 아직도 아파트에 몰빵? 늦기전에 자산 다각화!

- PDF NBER WORKING PAPER SERIES - National Bureau of Economic Research

- 변동성 장세 자산 재배분 원칙 전략 사례

- [돈돈돈] “안정성·수익 다 잡는다”… 부자들의 ‘자산배분’ 공식

- Do Reserve Portfolios Respond to Exchange Rate ...

- Daily

- TDF의 동향과 개선 과제

- 2026년 국민연금 포트폴리오: 핵심 투자 종목과 전략, 국내주식·해외주식 비중 | EBC Financial Group

- Quarterly Commentary—Artisan Global Opportunities ...

- [2026 최신] AI ETF 추천 2026년 TOP 5! 반도체·테크 수익률 비교 한눈에

- “책임 운용으로 얻은 투자자 신뢰, 수익률로 답했죠” |

- 국민성장펀드란? - 150조원 대형 정책 펀드 이해하기

- 국내 사모펀드의 대표주자 스틱인베스트먼트, 크린토피아 인수로 읽는 향후 방향

- 스틱인베 새 주인 미리캐피탈 "핵심 운용 인력·조직 체계 기존대로 유지" - 이투데이

- 규제 완화·산업 구도 급변…‘3대 성장동력’ 선별 투자

- 2025년 5월 한국인 투자자 가이드: 디지털 자산부터 글로벌 시장 전략까지

- PDF 미래에셋TIGER미국나스닥100채권혼 - image.kebhana.com

- Asset Prices and Institutional Investors

- Navigating Alternative Investments and Exchange Funds: Strategies, Risks, and Portfolio Integration

- Midwestern State University Board of Regents Meetings

- Liquidity, Investors and International Capital Markets

- 현대위아(011210)

- 코스피 사상 최고가 경신과 AI·중형주 중심 시장 변동성의 구조적 해석과 투자 전략

- Determining Your Risk Tolerance for 403(b) Plan Investing :: Dan's Blog :: 403bwise

- PDF Institutional Ownership Concentration and Informational Efficiency

- ETF share class of a mutual fund: A guide to the next wave of ETFs | State Street

- 장기 투자시 레버리지 ETF, 매수하면 안 되는 이유? 수익보다 손실이 큰 함정!

- S&P500 ETF 비교: 수익률, 보수, 세금 완벽 분석

- ETF 시장의 개인투자자

- 월배당 ETF 수익률보다 먼저 봐야 할 분배금 지속성

- [연금성공공식] 40대, 세액공제부터 포트폴리오까지 완성하는 연금 전략 #세액공제 #연금저축 #투자전략

- ETF 본연의 장기투자 실종…커지는 '한탕형 자산운용' 경고 - 이비엔(EBN)뉴스센터

- 반도체 ETF를 활용한 분산 투자 전략 심층 분석: 투자자가 알아야 할 10가지 핵심 가이드 - 미래로닷컴

- RISE AI반도체TOP10 - RISE ETF

- Leveraged ETFs - Fidelity

- the social and economic impact of covid-19in viet nam

- Taking Stock of PPP and PFI Around the World

- 2026년 사모 시장 전망 및 대응법

- Policy Agenda

- ‘짓는 것’보다 ‘운영’에 투자… 미국 철도 인프라 시장 판도 변화

- 한국 농업 혁신, 생산성 및 지속가능성 검토

- National Development and Government Capacity Building

- Vietnam 2026 Outlook - A Defining Moment for Growth

- 인프라 펀드, 부동산 리츠에 밀려…

- of Public Investment Management - World Bank Document

- 삼전·하닉 2배 '출격'...장 막판 변동성 '비상' [마켓딥다이브]

- BASE PROSPECTUS LEVERAGE SHARES PUBLIC ...

- 레버리지 ETF 위험한 이유, 무조건 2배 수익난다는 오해 - ETF사랑

- Hierarchical Risk Parity and Modern Portfolio Theory

- Global Portfolio Rebalancing Under the Microscope

- PDF SEC market risk disclosures - EY

- Investment Strategy in an Inflationary Environment

- PDF RISK ATTRIBUTION - amindis.com

- Integrated Resource Plan

- http://www.lazyportfolioetf.com/etf/ishares-china-large-cap-etf-fxi/

- PDF What share for gold? On the interaction of gold and foreign exchange reserve returns

- PDF Morningstar US Dividend Growth Barclays 5% VC Index

- Portfolio Optimization Techniques Driving Better Returns

- 채플/서식자료실 | 선학UP대학원대학교

- Effect of Institutional Reforms on the Performance of Non-Governmental Organizations: A Case Study of Un-Habitat

- PDF Xiinping's J Governance Vision as Reflected in Institutional Restructuring KOJIMA Kazu

- 2024 글로벌 AI 진단(AIA): 성숙도 · 확장성 · 성과를 향한 여정

- ESG 거버넌스와 기업 성과의 비선형적 관계

- The role of performance measurement and management systems in changing public organizations: An exploratory study

- PDF '거버넌스 이론' 분석 - files-scs.pstatic.net

- PDF Worldwide Governance Indicators (WGI)

- [Issues&Trends] 동양생명 주가 전망 - Encyclopedia-K

- Strengthening Indian Governance: Reforms, Global Comparisons, and the Challenge of Corruption

- 삼전닉스 레버리지 ETF 출격해도…서학개미 인기 상품은 국내 부재 < 증권 < 기사본문 - 연합인포맥스

- "삼성전자·SK하이닉스 2배"…오는 27일 레버리지 ETF·ETN 상장

- '삼전닉스 2배 ETF·ETN' 18종목 출격…오는 27일 상장

- 코스피만 쏠린 게 아니었다…ETF 거래도 삼전·하닉 편입 상품에 집중

- 너도나도 삼전닉스 픽…ETF도 '반도체 쏠림' 가속 : 네이트 뉴스

- 국내 단일종목 레버리지 ETF 출시 본격화

- ETF도 삼성전자·SK하이닉스 쏠림…편입금액 80조원 육박 - 머니투데이

- 반도체 레버리지 ETF 올해 300% 이상 수익률…SK하닉 비중이 '키' | 연합뉴스

- 반도체 레버리지 ETF 올해 300% 이상 수익률…SK하닉 비중이 '키'

- 삼전·하닉 2배 ETF, 기회인가 함정인가…단일종목 레버리지 ETF의 역설

- What Drives Investors' Portfolio Choices? Separating Risk ...

- 2026년 국내 ETF 시장 혁신과 성장 동력: 기술·인프라·규제의 삼중 변곡점

- PDF Analysis of Factors Affecting Korean TDF Performance and Performance Volatility

- PDF Evolving Landscape for Liquidity Within Dc Plans

- PDF cts_Thread01_329_010120250619010120100559001A_04

- 퇴직연금 . 개인연금 투자자의 중장기 자산배분투자를 위해

- '왜 나만 이래?'…노후 대비 꿈꾸던 직장인 '깜짝' 놀란 사연

- PDF HHPortfolios October 2023

- Bi-Weekly Hana Financial Focus 제12권 12호

- 레버리지 ETF 금융투자교육원 교육 이수 가이드 www.kifin.or.kr - INFOPOLICY

- “종목 레버리지 의무교육, 장삿속인가요?”…문제 다 틀려도 수료증 준다

- '삼전닉스'로 쏠리는 레버리지 ETF < 재테크 < 금융·증권 < 기사본문 - 중소기업신문

- [김지영의 생존투자] "삼전·SK하닉 랠리 올라타자"… 단일종목 레버리지 ETF에 개미 북적

- “삼전·SK하닉 랠리 올라타자”…단일종목 레버리지 ETF에 개미 북적 [김지영의 생존투자]

- [마켓Q] SK하이닉스 2배 ETF, 테슬라도 제쳤다…"세계 최대 단일종목 레버리지"

- 출시 앞둔 단일종목 레버리지 ETF '열기'…사전교육에 1.2만명 몰려 : 네이트 뉴스

- 출시 앞둔 단일종목 레버리지 ETF ‘열기’…사전교육에 1.2만명 몰려

- 삼전은 노조·하닉은 고점…개미는 또 '레버리지'에 갇히나

- 불장에 깨어난 은행 돈, 증시 대기자금 250조 원 돌파 '사상 최다'

- '예탁금 130조' 개미들 실탄 충분…'역대급' 외인 매도에 증시 버팀목 - 뉴스1

- '9000 간다는 증권가' FOMO투자자 고민 커진다

- "반도체주 나만 없어?" 9천피 간다는데...올라타? 말아? - 머니투데이

- “불장 나만 놓칠라” 개미들 빚투 36조 돌파 : 국제신문

- '돌아온 증시자금' 예탁금 다시 130조…칠천피 '머니무브' 가속

- 돈이 몰린다, 예탁금 130조 눈앞…빚투 36조 사상 최대

- 증시 대기자금 130조…신용융자잔고 36조 첫 돌파 : 네이트 뉴스

- '7천피' 기대감에 실탄 장전한 개미…투자자예탁금 130조 육박

- 퇴직연금 성장에 예탁금 '130조'...대형주·성장주 머니무브 가속 - 뉴스웨이

- Social Impact Investing in the U.S. Insurance Industry

- Annual Report and Audited Financial Statements

- Social and Solidarity Economy for the Sustainable ...

- PDF The Social Return on Investment Method - Tiess

- Leveraging Integrated Return Model for Investors' Decision ...

- Social return on investment

- Welfare state regimes and social policy... : Social Policy & Administration

- PDF Evaluation of the Care Leavers Social Impact Bond (SIB) programme - GOV.UK

- [이슈프리즘] 퇴직연금 '70% 룰' 손볼 때

- 마이다스옵티멈장기증권저축투자회사

- PDF Microsoft Word - 160901_Jinsung TEC_c - true Friend

- NH-Amundi 글로벌 우주항공 증권자투자신탁(UH)[주식]

- 건자재

- 디지털자산시장 제도 동향

- 중동 지정학·유가 쇼크가 2~4주 후 미국 주식시장에 미칠 구조적 영향과 실전 대응 — ‘유가·통화정책·기업이익’의 교차로에서 길을 찾다 – 월스트리트 데일리 뉴스

- 🚀3일 만에 급등한 HD현대에너지솔루션, 추가 상승 가능성 점검 7포인트 - stockhandbook.wordpress.com

- [Column] 장기간 투자하고 싶지만 변동이 싫은 당신이라면… - 매일경제

- AI 혁신과 해외투자 변화: 위기와 기회의 교차로

- 국민성장펀드 손실 20% 정부가 부담합니다|5년 묶이는 조건은 꼭 보셔야 합니다 - FinanceCareHub

- 국민성장펀드 개념과 핵심 리스크 분석: 정부 손실 보전 구조와 투자 조건 총정리

- 국민성장펀드 가입 방법과 세제 혜택안내 바로가기

- 국민성장펀드 완벽 정리 | 소득공제 40%, 손실 보전 20%, 분리과세 9.9% 한 번에 이해하기

- 150조 국민성장펀드 - 투자 방법·수익률·가입 안내

- 22일 판매 시작 국민성장펀드...비상장·기술특례 신규 지원 < 핀테크 < 기사본문 - 디지털투데이 (DigitalToday)

- 국민성장펀드 6000억원, 일반 국민에 판매…위험도 낮춰, 22일부터 판매 < 일반 < 금융 < 기사본문 - 파이낸셜투데이

- 2024년 방송콘텐츠 해외진출 지원 사업수행 안내서

- PDF 국가재정법 - 국민연금

- 2024 정기국회·국정감사 공공기관 현황과 이슈 I

- 노동·시민단체 "국민연금 의결권 민간 위임 반대…대기업 거수기 전락 우려"

- KB증권, 제4기 주택도시기금 전담운용기관 우협 선정 - 화이트페이퍼

- 거래소 노조, 14일 '금감원 낙하산' 파생상품본부장 출근저지 투쟁…18일 취임 강행 예고 : 네이트 뉴스

- 하나은행, 코트라 손잡고 ‘중소·중견 수출기업’ 해외진출 지원 - CEOSCOREDAILY

- 벤처투자 활력 제고 방안 - kvca.or.kr

- 벤처투자사(벤처캐피탈) 업계 의견을 대폭 반영한「벤처투자 활력제고 방안」 발표

- 국민연금이 국내주식 비중을 '더' 늘려선 안 되는 이유[위클리IB]

- 국민연금이 국내주식 비중을 '더' 늘려선 안 되는 이유[위클리IB] : 네이트 뉴스

- 기금위 국내주식 비중 조정 주목···"증시 하락도 고려해야" : 네이트 뉴스

- [단독] 올 250조 불린 국민연금 … '국장 보유 허용치' 이참에 늘릴까 - 매일경제

- 200조 벌어들인 국민연금…리밸런싱 규모에 증권가 촉각 : 네이트 뉴스

- 200조 벌어들인 국민연금…리밸런싱 규모에 증권가 촉각 - 머니투데이

- Making Sense of Market Volatility | William Blair

- An Equity Market Perspective of the Korean Financial Crisis

- AI 붐이 미국 증시를 견인하다, 전략가는 3년 내 S&P 10,000 돌파를 전망하다, 이 랠리는 얼마나 더 지속될 수 있을까?

- [Insight & Opinion] Is Our Stock Market on the Right Track? - The Asia Business Daily

- 파생상품 이슈 - 왜도지수(Skew Index)

- Analysis of Market Volatility and Economic Factors in ...

- 변동성 컸던 한국 주식시장, 저위험·저수익 시장으로

- Korea’s KOSPI Surges Past 6,000 Amid Rising Debt & Volatility Fears - News Directory 3

- 거버넌스 - Public Policy Wiki

- GOVERNANCE: MEANING, TYPES AND ...

- malaysia economic monitor - World Bank Document

- PDF Court Capture, Local Protectionism, and Economic Integration: Evidence from China

- The Long Shadow of Informality: Challenges and Policies

- 거버넌스의 이해

- PDF National Anti-Corruption Strategies - United Nations Office on Drugs ...

- Nature Index Electricity Market Reform and Policy Analysis

- 2025 Midyear Asia Equity Outlook: Tackling Uncertainty | PineBridge Investments

- PDF How Do Political Changes Influence Stock Market Performance In Emerging ...

- 2026년 1분기 글로벌 기업 실적 및 AI 플랫폼 시장 동향 심층 분석

- Competition and stability in the financial sector during times of technological change

- PDF Investment Outlook - rockstead.com

- February 2026 Global Snapshot: Consumer Trends, AI Advances, Regulatory Shifts, and Economic Complexities

- US Insurance Sector Outlook 2026: Property & Casualty, Auto, Life

- “나홀로 레벨업”…코스피, 패닉 딛고 7510선 상승 마감

- Gerber | Taylor

- PDF IO - Elliott Wave Theory

- 코스피 '꿈의 8,000' 시대 열렸다… 하락 출발 딛고 사상 첫 장중 돌파

- Volume 5

- PDF Momentum Turning Points - Top Traders Unplugged

- 미래에셋증권, 우리금융 추월…금융 시총 판도 흔드는 증권주 - THE FACT

- 미래에셋증권, 우리금융 추월…금융 시총 판도 흔드는 증권주 - 경제 | 기사 - 더팩트

- 소프트센(032680) - 매일경제 마켓

- [WIKI MARKET INSIGHT] 2026년 글로벌 시장 캘린더…월별로 짚은 증시 변수

- Waterproofing Membrane Market Size and Outlook 2031

- 2024 JOINT ACTION PROPOSAL FOR SUSTAINABLE ...

- PDF The Returns to Government R&D: Evidence from U.S. Appropriations Shocks ...

- Global landscape of energy transition finance 2025

- PDF Macroeconomic Outlook - belanjawan.mof.gov.my

- PDF China Economic Monitor: Q2 2024 - KPMG

- PDF Annexure D - treasury.gov.za

- 1690434354Financial Risk Management in a Volatile ...

- Department of Law Chair of Green and Sustainable Finance

- Financial Stability Review, November 2025

- PDF A Study on The Determinants of Stock Market Volatility in India

- Network Forum Investor Sentiment, Sentiment Volatility ...

- The Influence of Macroeconomic Fundamentals and ...

- 개인 투자 심리 분석 시장 흐름 자금 흐름 심리 상태

- 행동 금융학과 투자자 유형 - 다양한 투자자 유형(개인, 기관, 외국인 등)의 행동 특성, 편향 패턴, 시장에 미치는 영향력 차이를 비교 분석합니다. | Flashcards World

- 행동 금융학: 투자자 결정에 미치는 심리학적 영향

- AI can improve portfolios, but good investing still needs context: Geojit's Jones George

- PDF 형님 복귀 전! 분위기 체크

- PDF The Role of Quantitative Monetary Policy Tools in Achieving Monetary ...

- S&P cites macro stress risk from ME war

- FX Market Monthly Letter

- 🔥코스피, 4000 목전! AI·반도체 주도 ‘단기 랠리’ 본격화!🔥 – DeepStock Analytics – 주식심층분석

- PDF 프레젠테이션 - KEB Hana Bank

- 하반기엔 코스닥 수급에 주목…국민참여 펀드 등 정책자금 온다 : 네이트 뉴스

- 🏆 누리플랜 2025년 주가 전망 & 장기성장 4대 핵심 키워드 - stockhandbook.wordpress.com

- PDF 2026년 04월 13일 월요일 - money2.daishin.com

- The Effect of Executive Stock Options on Executives' Risk- ...

- Social Proximity to Capital: Implications for Investors and ...

- Governance Transparency and Firm Value: Evidence from ...

- An information-based trade off between foreign direct ...

- Investor psychology in capital markets: evidence and policy ...

- 회계이익의 불투명성과 정보비대칭 및 주가동조화

- PDF 회계이익의 불투명성이 감사보수 및 감사시간에 미치는 영향

- PDF II. Monetary policy in the 21st century: lessons learned and challenges ...

- Monetaria

- Live Signals Historical Performance - Historical Analysis | August 2025