코스피 V자 반등과 AI·반도체 슈퍼사이클: 기술 상승과 구조적 투자 전환의 심층 분석

목차

요약

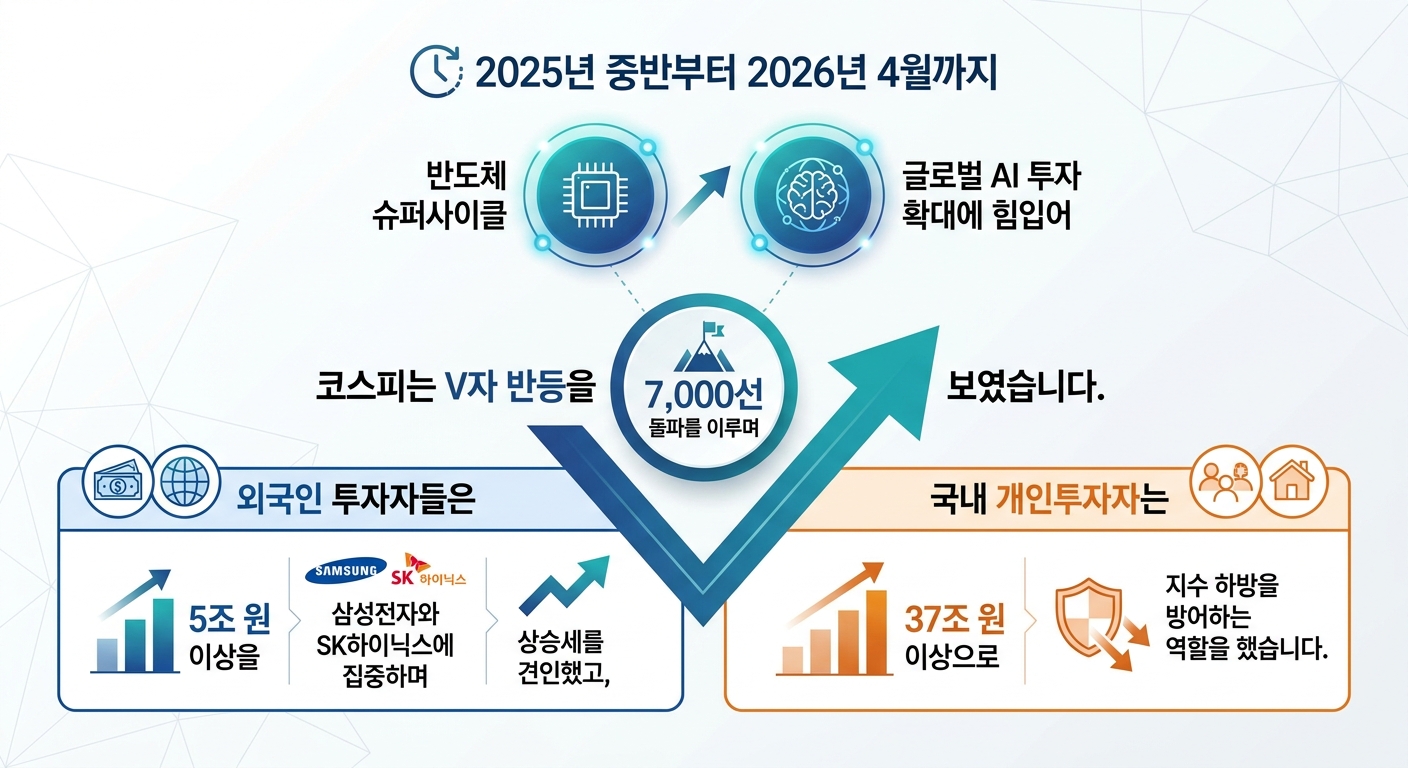

2025년 4월부터 시작된 코스피의 V자 반등은 중동 지정학적 리스크 완화, 원·달러 환율 안정, 한국은행의 통화 완화 정책, 그리고 대규모 외국인 순매수라는 복합적인 요인이 맞물려 발생하였다. 특히 AI와 반도체 산업 중심의 글로벌 투자 확대가 국내 대형 기술주의 실적 개선을 견인하며, 코스피는 7,000선을 돌파하는 역사적 상승세를 기록하였다.

외국인 투자자는 2025년 4월부터 약 5조 원 이상 대규모 순매수를 지속하며 시장 흐름을 주도했고, 2026년 2월 개인 투자자의 37조 원대 집중 매수는 지수를 안정적으로 방어하였다. 반도체 업종은 코스피 상승세의 61.4%를 점유하며, 글로벌 AI 인프라 투자 확대에 따른 HBM 고대역폭 메모리 수요 폭증과 맞물려 급격한 성장세를 보였다. 그러나 2026년 4월 말부터 외국인의 순매도 확대와 개인 매수세 둔화가 단기 조정 압력으로 작용하는 등, 단기 변동성 확대 가능성도 분명하다.

서론

2025년 중반 이후 코스피 시장은 전례 없는 V자 반등을 경험하였다. 금융시장 전문가와 투자자 모두에게 극심한 변동성 속에서 촉발된 이 움직임은 단순한 기술적 반등을 넘어선 구조적 전환의 신호로 받아들여지고 있다. 그 중심에는 글로벌 AI 혁신과 반도체 슈퍼사이클이 자리하며, 시장 패러다임 자체를 변화시키고 있다.

중동 지정학적 긴장 완화와 원·달러 환율 안정, 그리고 한국은행의 적극적인 통화 완화 정책은 2025년 4월 이후 외국인 투자를 견인하는 결정적 배경으로 작용하였다. 이와 함께 2026년 초부터 대규모 개인 투자자 자금이 유입되며 지수 하방을 견고히 방어하는 수급 안정성도 확보되었다. 이런 복합 요인들은 코스피 7,000선 돌파의 기술적 배경을 넘어, 실물경제와 글로벌 자본 흐름 변화까지 반영하는 핵심 동력이 되었다.

본 리포트는 코스피 V자 반등의 실체를 기술적 상승 구조와 수급 변화를 중심으로 해석하며, 반도체 산업 중심의 글로벌 투자 심리 변화와 국내 대형주의 실적 모멘텀, 그리고 정책·정량적 지원 요인이 시장에 미친 영향을 심층 분석한다. 또한, 반도체 쏠림 현상에 담긴 구조적 의미와 단기 과열 신호를 종합적으로 조명하고, 현 시점에서 투자자들이 반드시 인지해야 할 단기 조정 가능성과 장기 성장 전망까지 포괄할 것이다.

인포그래픽 이미지: 인포그래픽

1. 코스피 V자 반등의 기원과 전환: 기술적 상승의 구조와 수급 구조

코스피 V자 반등 촉발 핵심 요인 분석

본 서브섹션은 코스피의 2025년 중반부터 2026년 4월까지 이어진 ‘V자 반등’ 현상에 초점을 맞춰 초기 상승의 직접적인 촉매제와 거시환경 변화를 상세 분석한다. 이 분석은 이어질 수급 구조 전환 및 글로벌 투자 심리와 기술 투자 열풍과 맞물려 코스피 반등의 정체와 동력을 이해하는 데 토대를 제공한다.

2025년 4월 외국인 순매수 규모와 코스피 상승 동력

2025년 4월 코스피 반등은 외국인 투자자의 순매수 전환이 주요 촉매로 작용하였다. 당시 외국인은 한 달 동안 약 5조 원 대의 대규모 순매수를 기록하며 상승세를 견인하였으며, 이 중 삼성전자와 SK하이닉스에 대한 순매수 비중이 약 3조 원에 달했다. 이는 글로벌 AI 및 반도체 산업의 강세와 국내 대형 기술주의 실적 개선 기대가 맞물리면서 외국인 자금의 집중적인 유입으로 연결되었기 때문이다. 이와 같은 대규모 외국인 매수세는 코스피 지수를 7,000선 돌파로 견인하며 시장 분위기를 결정적으로 바꾸었다.

외국인 순매수는 단순한 일회성 이벤트가 아니라, 2025년 하반기부터 이어진 글로벌 반도체 슈퍼사이클과 AI 인프라 투자 확대에 따른 중장기적 펀더멘털 개선 전망과 맞물린 결과였다. 특히 미국 등 빅테크 기업의 AI 서버 투자 급증이 국내 반도체기업의 수익성과 실적 턴어라운드에 직접적인 영향을 미쳐 외국인 투자자의 수급 집중을 유도하였다.

이 기간의 코스피 상승은 중동 지정학적 긴장 완화가 동반된 거시환경 변화와 원·달러 환율의 안정화 추세 속에서 이루어졌다. 지정학 리스크 완화에 따른 국제 유가 안정은 투자 심리 회복을 촉진하며, 원화 환율이 안정화됨으로써 수출 경쟁력도 상대적으로 개선된 점이 투자 매력도를 높였다.

2025년 4월 외국인의 순매수 규모는 약 5조 원에 이르며, 삼성전자와 SK하이닉스가 주요 종목으로 편입됐다.

중동 지정학 리스크 완화 시점과 영향 타임라인

중동 지정학적 리스크 완화는 2026년 4월 초반부터 가시화되었다. 이란과 미국, 이스라엘 간 군사적 긴장이 완화되면서 휴전 협상 기대감이 증폭되었고, 호르무즈 해협 교통 정상화 전망이 투자 심리에 긍정적 요인으로 작용했다. 이러한 지정학적 환경 변화는 국제 유가를 배럴당 110달러대에서 약 95달러 수준으로 낮추는 데 기여하였다.

이러한 완화 국면은 환율 안정과 외국인 투자자들의 한국 주식시장 대규모 순매수를 촉진하며 코스피 지수의 급격한 상승을 가능케 하였다. 특히, 4월 중순 이후 외국인의 순매수 규모는 5조 원을 넘어섰고, 5월 초에도 고점 행진을 견인하는 등 외국인 투자심리 회복세가 확연히 드러났다.

중동 긴장 완화 타임라인과 맞물려 한국은행과 정부는 원·달러 환율 안정과 금리 환경의 조화로운 관리에 힘쓰며 투자 환경 안정화에 기여하였다. 이는 외국인 투자자가 한국 대형주에 집중 투자할 수 있는 실질적인 여건을 조성하는 배경으로 작용하였다.

다음 서브섹션에서는 외국인과 개인 투자자의 역할 변화를 중심으로 수급 구조 전환과 지수 하방 방어 과정을 상세히 다루며, 코스피 반등의 지속 가능성과 위험 요인을 조망할 것이다.

외국인과 개인 투자자 역할: 수급 전환과 지수 방어력 분석

본 서브섹션에서는 코스피의 최근 상승세 과정에서 외국인과 개인 투자자의 매매 행태와 역할 분담을 심층 분석한다. 앞선 기술적 상승과 초기 촉매 역할을 확인한 뒤, 수급 주체별 동향을 구체적 거래 규모와 시기별 변동으로 나눠 살펴봄으로써, 지수 상승과 조정 국면에서 투자자 행태가 시장 변동성에 미친 영향을 실증적으로 평가한다.

2026년 2월 개인 투자자 순매수 규모와 시장 방어력

2026년 2월 25일, 코스피가 6,000선을 돌파한 직후, 개인 투자자들은 약 37조 원 이상의 대규모 순매수를 기록하며 지수의 하방을 견고하게 방어했다. 개인 매수 기반은 주로 대형 우량주에 집중되었으며, 삼성전자와 SK하이닉스가 개인 순매수 상위 종목으로 분류되었다. 이 기간 동안 개인 일평균 매수 규모는 약 1조 원에 달했으며, 급격한 고점 변동성에도 불구하고 일별 매수세는 꾸준히 유지됐다.

개인 투자자의 역할은 외국인 및 기관의 매도 공세가 강해지는 시점에 시장의 안정화를 도모하는 완충재 성격을 띠었다. 과거와는 달리 단순 투기성 매매보다는 ETF를 포함한 분산 투자 확대가 두드러졌으며, 이로 인해 개인 매수세가 시장에 구조적으로 유입되어 하락 압력을 일부 상쇄하는 효과를 냈다. 특히 2월부터 3월까지 이어진 개인의 적극적 매수세는 지정학적 긴장과 외국인 순매도 환경 속에서도 코스피 지수 유지에 결정적 역할을 수행했다.

그러나 2026년 4월 말부터 5월 초에 접어들면서 개인 투자자의 매수세는 점차 축소되고 차익 실현 움직임으로 전환되었다. 이는 고점 구간에서 나타난 자연스러운 수익 회수 현상으로, 단기적 지수 변동성 확대 요인으로 작용했다. 이에 따라 투자자들은 포지션 조정과 함께 시장 내 신중한 대응이 요구되는 시기에 진입했다.

4월 말 외국인 순매도 증가 폭과 조정 압력 발현 시점

2026년 4월에 들어서면서 외국인 투자자는 약 5조 원 규모의 순매수로 시장 상승을 견인했으나, 4월 말부터 5월 초까지는 순매도 전환 및 매도세가 확대되는 모습을 보였다. 이 기간 외국인은 3거래일 연속 대규모 순매도 행위를 보였고, 이에 따라 시장 내 조정 압력이 실질적으로 발현되었다.

외국인 투자자들의 매도 확대는 주로 반도체 대형주에서 집중적으로 이루어졌다. 삼성전자와 SK하이닉스에 대한 외국인 매도세는 약 3조 원에 달하면서, 반도체 업종 내 변동성을 확대하는 주 요인으로 작용했다. 이러한 매도 움직임은 AI 투자 심리 약화, 글로벌 경기 불확실성 증대, 금리 인하 기대 둔화와 맞물려 단기적으로는 코스피 상승 흐름에 제동이 걸리는 결과를 유발했다.

외국인의 순매도 확대는 중동 지정학적 리스크 완화와 원·달러 환율 안정, 글로벌 금리 인하 기대라는 우호적 환경에도 불구하고 단기 차익 실현 욕구, 포트폴리오 리밸런싱, 공매도 전면 재개 등 복합적 요인에 의한 것으로 분석된다. 4월 말부터 5월 초 시장에서 개인 매수세 축소와 맞물려 외국인 매도세 강화를 관찰할 수 있으며, 이는 코스피 단기 조정과 변동성 확대에 직접적인 영향을 미쳤다.

외국인과 개인 투자자의 수급 전환 및 변동성 확대 분석을 토대로, 다음 서브섹션에서는 반도체 슈퍼사이클과 유동성 확대가 코스피 상승을 견인하는 과정을 심층적으로 고찰하여, 기술적 상승의 기술적 배경과 시장 펀더멘털 간 상관관계를 세밀히 이해한다.

반도체 슈퍼사이클과 유동성 확대가 코스피를 견인한 과정: 성장의 실체와 통화정책 연계

이 서브섹션은 코스피 V자 반등의 핵심 동력으로 자리잡은 반도체 슈퍼사이클과 이를 뒷받침한 국내외 유동성 확대 현상을 구체적으로 분석한다. 앞선 서브섹션에서 언급된 수급 구조 및 투자 주체들의 행동과 연결되며, 거시경제 환경과 긴밀하게 연동된 반도체 시장의 성장 속도와 한국은행의 통화 완화정책 시행 시점을 실증적으로 파악해, 기술적 상승의 구조적 배경을 전문적으로 해석한다.

2025~2026년 반도체 시장 연평균 성장률: 폭발적 수요와 공급 부족의 동시 진행

글로벌 반도체 시장은 2025년과 2026년 사이에 이례적인 성장률을 기록했으며, 특히 AI 데이터센터 수요와 고대역폭 메모리(HBM)에 대한 폭발적인 수요가 이 같은 성장을 견인하였다. 시장조사업체에 따르면 2026년 글로벌 반도체 시장은 전년 대비 최소 60% 이상의 연평균 성장률을 기록할 것으로 예상되며, 이는 20년 만에 가장 높은 성장폭에 해당한다.

특히 메모리 반도체 부문은 2026년 AI와 5세대 이동통신(5G), 고성능 컴퓨팅 수요 증가에 힘입어 30% 이상의 성장률을 유지할 전망이며, HBM 시장은 2025년부터 171% 급등하는 등 공급 부족 심화가 지속되고 있다. AI 서버 구축 확대와 생성형 AI 기술 도입이 메모리 및 로직 반도체 수요에 직접적인 영향을 미치며, SK하이닉스와 삼성전자는 해당 분야에서 각각 60~70%의 HBM 점유율을 안정적으로 확보하고 있다.

이러한 반도체 시장의 급격한 성장과 공급 체인의 병목 현상은 단순 경기 사이클 변동이 아닌 산업 구조적 변화로 해석되며, 공급 부족 상황은 2027년까지 이어질 것으로 전망된다. 당시 수요 대비 공급 시설 확대 속도가 이를 따라가지 못하는 구조적 어려움이 존재하며, 반도체 슈퍼사이클은 메가사이클로 확장될 가능성이 크다.

한국은행의 통화 완화 정책 시행 시점과 유동성 확대: 주식시장 상승의 기폭제

한국은행은 2025년부터 2026년 초까지 경기 회복세와 수출 중심의 경제 성장 흐름을 고려하면서도, 중동 지정학 리스크와 글로벌 물가 상승 압력으로 통화정책의 신중함을 유지하였다. 그러나 2025년 4월부터는 기준금리 동결 기조와 함께 유동성 확대가 점차 가속화되었으며, 이는 자산시장 전반에 걸쳐 투자심리를 회복시키는 역할을 했다.

특히 2025년 4월 이후, 통화 완화 정책에 힘입어 기관 및 개인 투자자의 투자여력이 확대되었고, 이에 따라 코스피는 외국인의 순매수 전환과 맞물려 강한 상승세를 이어갔다. 한국은행 내부 발언 및 금융통화위원회 의결문에 따르면, 정책금리 동결과 함께 유동성 지원 기조가 유지되면서 주식 및 채권시장에 신규 자금 유입이 가속화되었다.

이와 동시에, 원·달러 환율이 1,450원대 중반에서 안정되며 수출 기업들의 이익 전망이 개선되었고, 에너지 가격 안정화 추세는 기업들의 비용 부담 완화에 긍정적 영향을 미쳤다. 이러한 거시금융 환경은 2025년 하반기부터 유입된 유동성이 코스피 내 반도체 중심의 랠리를 견인하는 데 중요한 기반이 되었다.

한국은행은 2026년 상반기까지 금리 동결을 유지하며 경제 불확실성 해소에 신중하게 대응했으나, 하반기 이후 경기 및 물가 지표에 따라 금리 인상 가능성도 열어둔 상태이다. 다만 초과 유동성 공급은 개인·기관 투자자의 주식투자 매력을 높이는 결정적인 배경으로 작용했다.

이제 반도체의 급격한 성장과 한국은행의 통화정책 완화가 결합하여 코스피 지수를 견인한 배경을 구체적으로 이해했으므로, 다음 서브섹션에서는 이러한 흐름 속에서 국내외 투자자들의 수급 변화와 심리적 전환이 어떻게 반도체 업종 중심의 투자 열풍과 연결되었는지 면밀히 분석할 것이다.

2. 글로벌 투자 심리와 반도체 중심 투자 열풍: AI·반도체 산업의 성장과 시장 연동

2025년 글로벌 AI 투자 급증과 국내 반도체 실적 모멘텀 분석

이 서브섹션은 글로벌 인공지능(AI) 투자의 급격한 확대가 국내 반도체 산업의 실적 모멘텀에 어떻게 구체적으로 반영되었는지 심층적으로 분석한다. 앞선 섹션들이 코스피 전반과 기술 산업의 성장 동인에 관해 다뤘다면, 본 부분에서는 특히 2025년 이후 글로벌 AI 투자 추세와 삼성전자, SK하이닉스 등 국내 대형 반도체 기업 실적의 구체적 상승 수치를 통해 기술 투자와 기업 실적 간의 밀접한 상관관계를 밝힌다. 이를 통해 투자자들은 AI 투자 확장이 국내 증시 실적 개선에 미치는 직접 영향 경로를 이해할 수 있다.

2025년 글로벌 AI 투자 규모와 증가 추세

2025년을 기점으로 글로벌 인공지능(AI) 분야에 대한 투자가 폭발적으로 확대되었다. 전년 대비 129.9% 증가한 약 5,820억 달러 규모에 이른 이 투자는 주로 클라우드 인프라, 반도체, 소프트웨어, 그리고 AI 응용기업에 집중됐다. 특히 미국을 중심으로 한 대형 IT 기업들이 주도하며, AI 데이터센터 확충과 AI 가속기 칩 구매에 대규모 자본을 집행했다.

이 같은 급증한 AI 투자 규모는 단순한 자본 유입 이상으로 해석된다. 글로벌 AI 시장의 성장률은 2024년부터 연평균 35~40% 이상 성장하는 수준이며, AI 관련 하드웨어와 반도체 투자가 글로벌 기술 산업의 중추적 성장 동력으로 자리 잡았다. 이러한 투자 확대는 곧 AI 인프라 구현의 가속화와 고성능 컴퓨팅 수요의 폭발적 증가를 의미하며, 국내외 반도체 수요 강세를 견인하고 있다.

아시아 및 미국을 중심으로 이루어진 이 투자는 대다수가 AI 하드웨어 분야로 집중되었으며, 고성능 GPU와 고대역폭 메모리(HBM) 수요가 눈에 띄게 늘었다. 이로써 2025년 AI 시장은 확장기 단계를 넘어 본격적 산업 도약기를 맞이하고 있다고 평가된다.

삼성전자·SK하이닉스 실적 성장 폭과 구체 수치 확인

국내 대표 반도체 기업인 삼성전자와 SK하이닉스는 2025년 AI 투자 확대에 따른 수요 급증의 가장 직접적인 수혜자였다. 삼성전자는 2026년 1분기 연결 기준 매출 133조 원, 영업이익 57조 2,000억 원을 기록하며 역대 최대 실적을 달성했고, SK하이닉스 역시 매출과 영업이익이 전년 동기 대비 각각 198%, 405% 상승하며 AI 및 고대역폭 메모리 수요를 기반으로 강력한 실적 모멘텀을 보였다.

양사의 영업이익 합계는 국내 시가총액 상위 20대 기업 전체 영업이익의 약 90%를 차지하는 수준에 도달했고, 2025~2026년 업계 전문가 및 증권사 컨센서스는 이 성장세가 최소 2027년까지 지속될 것으로 전망한다. 특히 SK하이닉스는 AI 데이터센터 중심의 고대역폭 메모리(HBM) 시장에서 60~70% 점유율을 유지하며 독보적 경쟁력을 확보 중이다.

2025년 이후 두 기업의 연간 영업이익 컨센서스는 삼성전자 330조 원대, SK하이닉스 250조 원대에 이르며, 2027년까지 각각 400조 원, 350조 원 수준으로 실적 전망치가 지속적으로 상향 조정되고 있다. 이는 빅테크 AI 인프라 투자 확대에 맞춰 반도체 수요가 구조적으로 강세를 보이는 데 따른 결과로, 국내 반도체 기업의 실적 강화가 코스피 상승의 핵심 동인으로 작용하고 있음을 수치로 증명한다.

특히 AI 데이터센터 수요와 고대역폭 메모리(HBM) 수요 증가가 반도체 연평균 성장률을 견인했는데, 메모리 반도체는 2025~2026년 기간 동안 연평균 30%의 성장률을 기록하며 국내 경제와 투자 시장에 긍정적인 영향을 미치고 있다. 기타 반도체 부문도 20%의 성장을 보이며 전반적인 산업 동력으로 작용하였다.

AI 데이터센터 수요와 고대역폭 메모리 수요 증가에 따른 반도체 연평균 성장률 변화.

글로벌 AI 투자 확대와 국내 반도체 기업의 견고한 실적 모멘텀을 통해 확인된 기술 산업의 성장 동력은, 다음 서브섹션에서 글로벌 반도체 기업의 주가 영향 및 국내 투자 심리 변동과 어떻게 상호 연동되어 코스피 상승 모멘텀을 강화하는지를 심층적으로 분석하는 데 기초 자료로 활용될 것이다.

글로벌 반도체 주가 급등과 국내 투자 심리 연결 분석

이 서브섹션은 글로벌 반도체 기업들의 주가 상승이 국내 반도체 섹터와 투자 심리에 미친 구체적 영향을 집중 분석한다. 앞서 ‘글로벌 AI 투자 확대와 국내 반도체 기업의 실적 모멘텀’에서 확인한 글로벌 투자 확대 배경을 바탕으로, 미국 반도체 대장주 마이크론의 주가 급등 사례를 중심으로 국내 투자자 심리와 수급 동향을 입체적으로 해석하는 데 목적이 있다. 이 분석은 AI·반도체 산업 성장과 시장 연동이라는 섹션 내에서, 글로벌 증시와 국내 증시의 상호작용을 명확히 규명하여 시장 수급 전환과 투자 전략 수립을 지원한다.

마이크론 주가 급등이 국내 투자 심리에 미친 영향

2026년 들어 글로벌 메모리 반도체 시장의 핵심 기업인 마이크론테크놀로지의 주가가 11% 이상 급등하면서, 반도체 업종에 대한 실적 기대감과 투자 심리가 크게 개선되었다. 이는 AI 데이터센터 수요 급증과 메모리 반도체 공급 부족이 맞물려 글로벌 업황 호조가 지속되고 있다는 신호로 작용했다.

마이크론의 주가 상승은 국내 반도체 주식에도 직접적인 영향을 주어, 삼성전자의 주가는 약 2.7%, SK하이닉스는 약 8% 정도 상승세를 보였다. 미국 대형 반도체주가 견조한 실적과 AI 투자 확대에 힘입어 강세를 시현한 것은 국내 투자자들이 글로벌 펀더멘털 강화에 대한 신뢰를 높이는 계기로 작용하였다.

뿐만 아니라, 마이크론과 같은 미국 반도체 기업들의 주가 상승은 국내 기관과 외국인 투자자들의 수급에도 긍정적인 영향을 미쳤다. 특히 글로벌 공급망과 기술협력이 긴밀한 조건에서 미국 메모리 반도체 시장의 호황은 국내 반도체 산업에 대한 투자 심리를 견고하게 뒷받침한다.

코스피 개인·외국인·기관 수급 현황과 투자 심리 평가

2026년 4월부터 5월 초까지 국내 증시에서는 코스피 상승에도 불구하고 투자 주체별 수급 사이에 복합적인 변화가 관찰되었다. 4월 한 달간 외국인은 약 5조 원 이상의 대규모 순매수세를 기록하며 반도체 중심 대형주에 집중 투자, 시장 상승세 주요 동력으로 작용했다.

반면 개인 투자자는 대체로 대형 우량주에 집중하며 2월 이후 약 37조 원 이상의 누적 순매수를 보였고, 특히 지수의 하락 압력을 효과적으로 방어했다. 그러나 4월 말부터 5월 초로 접어들며 개인 매수세가 다소 축소되는 양상과 함께 차익실현 물량도 일부 출회되었다.

기관 투자자는 외국인과 개인 사이에서 유동적으로 움직였으며, 투자 심리 측면에서는 대형 반도체주의 실적 개선 기대감과 밸류에이션 매력에 따른 중장기적 긍정 시각이 유지되었다. 다만 수급 변동성은 단기적으로 추가 조정 가능성을 반영하여 투자자들의 신중한 포지션 관리를 요구하는 국면이다.

이러한 글로벌 주요 기업의 주가 상승과 국내 수급 변동 및 투자 심리 변화는 AI·반도체 산업을 중심으로 한 코스피 지수의 상승 모멘텀에 결정적인 영향을 미치고 있다. 다음 서브섹션에서는 이와 연계하여 글로벌 증시 연동성 및 코스피 상승 동력의 구조적 특성을 심층적으로 분석하여, 앞으로 전개될 투자 전략 수립에 필요한 인사이트를 제공할 것이다.

글로벌 증시 연동과 코스피 상승 모멘텀: 필라델피아 반도체지수와 대형주 동반 상승

이 서브섹션은 ‘글로벌 투자 심리와 반도체 중심 투자 열풍’ 메인 섹션 내에서 미국 필라델피아 반도체지수(SOX)와 국내 대형 반도체주의 주가 움직임이 어떻게 연동되었는지를 집중 분석한다. 이를 통해 글로벌 반도체 업황 변화가 국내 코스피 지수 상승 모멘텀에 미친 구체적 영향 경로 및 시점을 파악함으로써, 국제시장과 국내시장의 상호작용 맥락을 이해한다. 앞선 서브섹션에서 국내외 AI 투자 확대와 반도체 실적 호조를 논의했다면, 본 서브섹션에서는 지수 상승을 견인한 핵심 글로벌 지표의 변동과 그로 인한 국내 대형주 심리 변화를 실증적으로 살펴본다.

2026년 필라델피아 반도체지수 상승률과 시점은?

2026년 5월 초반 필라델피아 반도체지수(SOX)는 5% 이상의 기록적인 급등세를 보이며 기술주 랠리를 주도했다. 이는 AI 관련 반도체 수요가 폭발적으로 증가하는 시점과 맞물렸다. 필라델피아 반도체지수는 2026년 들어 약 65% 상승했으며, 최근 6주간 3조 8000억 달러 규모의 시가총액이 증가하는 등 초강력 모멘텀을 형성했다. 특히 5월 8일 기준, 필라델피아 반도체지수는 약 3% 하락하며 단기 조정을 보였음에도 불구하고, 전반적인 상승 추세는 유지되고 있다. 이는 닷컴버블 초기 이후 최대 상승률에 필적하는 수준으로, 지수는 역사적 고점을 경신하며 AI 인프라 투자가 활성화된 글로벌 반도체 시장 분위기를 반영한다.

지수 상승은 AI 서버와 메모리 반도체 수요가 급증하는 시점에서 집중적으로 이루어졌다. 엔비디아, 마이크론, 인텔, AMD 등 주요 글로벌 반도체업체들의 주가가 10% 이상 오르며 필라델피아 반도체지수를 견인했다. 특히 4월 이후 엔비디아와 마이크론은 각각 2%대와 6.5%의 상승률을 기록했고, 인텔과 AMD도 두 자릿수 급등세를 기록하는 등 대형 기술주 주가가 이 기간 동안 빠른 속도로 상승했다.

이러한 급등세는 AI 데이터센터 투자 증가에 따른 고대역폭 메모리(HBM)와 GPU 수요가 폭발적으로 증가한 영향이다. 메모리 반도체 공급 부족과 가격 상승이 유지되면서, 투자자들은 필라델피아반도체지수에 포함된 주요 업체들의 실적 기대치를 크게 높였다.

국내 대형 반도체주 상승률과 연동 시점은?

미국 필라델피아 반도체지수의 급등은 한국 국내 대형 반도체주, 특히 삼성전자와 SK하이닉스의 주가 상승과 밀접하게 연계되었다. 2026년 4월과 5월 초 사이, 마이크론테크놀로지의 주가는 11% 이상 급등한 데 힘입어, 국내 반도체 대장주들의 주가도 동반 상승했다. 삼성전자는 6만 2200원에서 6만 3900원대로 2.7%가량 상승했고, SK하이닉스는 16만 5300원에서 17만 8400원까지 약 8% 상승하여 코스피 상승에 기여했다.

외국인 투자자의 대규모 순매수 역시 이 시기 코스피 상승을 견인했다. 4월 한 달 동안 외국인은 삼성전자와 SK하이닉스에 약 3조 원 이상을 집중적으로 매수하며 시장에 긍정적인 투자심리를 조성했다. 고액 자산가와 기관투자가들 사이에서 AI·반도체 중심의 투자가 확산되면서, 대형 반도체주의 시가총액 비중이 코스피 전체의 40% 이상으로 확대되었다.

국내 증시에 미친 영향으로, 2026년 5월 초 코스피는 필라델피아 반도체지수 상승과 맞물려 7,700선을 돌파하는 등 사상 최고치를 기록했다. 이 과정에서 단기적으로 차익실현에 따른 변동성 확대와 조정 신호도 있었으나, 대형주의 강력한 실적 모멘텀과 수급 집중 현상은 상승 추세를 유지하는 기반이 되었다.

필라델피아 반도체지수와 국내 대형 반도체주의 상승이 긴밀히 연동되며 코스피 전반의 상승 모멘텀을 견인하였다는 점을 확인했다. 이후 서브섹션에서는 이러한 글로벌-국내 연동 구조가 한국 증시에 미친 심리적 영향과 투자자별 대응 전략으로 자연스럽게 논의가 확장될 것이다.

3. 정책 및 정량적 지원 요인: 거시경제 변수와 정책 환경

거시경제 변수와 정책 환경의 영향: 금리·지정학·환율의 복합작용

이 서브섹션은 ‘정책 및 정량적 지원 요인’ 섹션 내에서 코스피 상승세와 증시 변동성에 영향을 미친 주요 거시경제 요인과 정책 환경을 심층적으로 분석한다. 특히 미국 금리 인하 전망, 중동 지정학적 리스크에 따른 환율 변동 및 유가 영향, 그리고 이러한 변수들이 투자 심리와 주가 변동에 어떻게 작동했는지를 조망한다. 이는 앞선 글로벌 투자 심리와 반도체 중심 투자 열풍 분석에 이어, 구조적 상승 모멘텀에 대한 정책적·거시경제적 배경을 구체화함으로써 후속 밸류에이션 분석과 투자 전략 제시에 기초를 제공한다.

미국 금리 인하 전망의 최신 동향: 연준의 신중 기조와 시장 기대 변화

2026년 들어 미국 연방준비제도는 연말까지 금리 동결 기조를 유지하고 내년 하반기 혹은 2027년 초에야 첫 금리 인하가 가능할 것이라는 전망이 주류를 이루고 있다. 골드만삭스와 뱅크오브아메리카(BofA) 등 주요 글로벌 금융기관들은 미국 노동시장과 인플레이션 수치가 견조하여 금리 인하 시점이 기존 예상보다 약 3~6개월 늦춰졌다고 분석한다.

특히 4월 미국 고용지표가 시장 예상치를 상회하고 실업률이 4.3% 수준에서 안정되는 등 금리 인하 압력을 약화시키고 있다. 여기에 에너지 가격 상승과 인플레이션 불확실성이 지속되어 연준은 완화적 기조를 빠르게 전환하기 어려운 상황이며, 이에 따라 올해 9월과 12월로 예상했던 금리 인하 시점을 올해 12월과 내년 3월로 조정하는 입장이다.

템플턴과 같은 글로벌 자산운용사는 지정학적 충격에 따른 성장 둔화와 인플레이션 상승이 맞물리면서 금리 인하 시점이 2026년 말 또는 2027년 이후가 될 수 있음을 제시한다. 이는 연준이 물가 안정과 고용이라는 이중 책무를 수행하는 과정에서 인내심을 갖고 정책을 운용할 수밖에 없다는 판단에서다.

중동 지정학 리스크와 환율 변동: 지정학이 만든 원·달러 변동성의 실제

2026년 1분기부터 중동 지역 군사적 긴장이 격화되면서 호르무즈 해협 인접 지역의 불확실성이 급증했고, 이로 인해 국제유가가 15~20% 급등하며 에너지 공급망 불안정을 야기했다. 이러한 지정학 리스크는 한국 원·달러 환율의 높은 변동성으로 직결되었으며, 환율은 단기간 최대 1,517원까지 상승하면서 2009년 금융위기 이후 최고 수준을 기록했다.

환율 변동성 확대는 원화 약세를 통해 수입 원가 증가와 일부 기업의 수익성 악화를 야기했으며, 이는 금융시장 내 위험회피 심리를 증폭시켜 외국인 투자자의 대규모 순매도를 촉발하는 악순환으로 연결됐다. 실제 3월 한 달간 외국인은 8거래일 연속 순매도로 전환하며 환율 상승 압력 확산에 동조하였다.

그러나 중동 지정학적 긴장이 완화 국면에 접어들면서 원·달러 환율은 신속히 1460원대 초중반으로 안정화되었으며, 지정학 리스크의 환율 변동 영향이 단기 충격에 국한됨을 보여준다. 외부 변수로는 국제 유가의 하락과 일본 엔화 강세가 원화 강세 압력으로 작용했고, 중동 긴장 완화 신호와 맞물려 환율 안정에 기여하였다.

통계적으로 2026년 4월 이후 외국인 순매수 규모가 증가할수록 원·달러 환율은 하락하는 음의 상관관계를 보이며, 외국인 투자자 자금이 환율 안정과 상호작용하는 구조임을 뒷받침한다.

이러한 거시경제 변수와 정책 환경 분석을 바탕으로 다음 서브섹션에서는 정량적 지표 및 밸류에이션 분석을 통해 현재 코스피의 투자 매력도와 위험 요인을 종합 평가하고, 투자자들이 실질적 투자 전략 수립에 활용할 수 있는 핵심 정보를 제공할 것이다.

정량적 지표와 밸류에이션 분석: 코스피 저평가 지속과 밸류에이션 격차 동향

이 서브섹션은 코스피 지수의 최근 밸류에이션 상태를 정량적 지표를 통해 분석하고, 글로벌 주요 증시 대비 저평가가 어느 정도 장기화되고 있는지와 밸류에이션 격차가 확대 또는 축소되는 추세를 심층 진단한다. 앞선 ‘거시경제 변수와 정책 환경의 영향’ 섹션에서 거시적 환경과 정책 동인이 코스피 상승에 기여했다면, 본 내용은 이러한 거시 요인과 맞물리는 시장 내 펀더멘털 및 투자 가치 평가 측면에서의 실증적 이해를 제공한다. 이는 투자자들이 현 시점의 코스피 저평가 정도를 평가하고 글로벌 증시와의 구조적 격차를 가늠할 수 있도록 구체적 근거를 마련한다.

코스피 PER 7~8배 저평가 지속 기간 분석

2026년 5월 기준 코스피의 12개월 선행 주가수익비율(PER)은 7.3배에서 8.2배 사이로 매우 낮은 수준에 머무르고 있다. 이는 과거 10년 간 평균 PER 10.1배와 비교했을 때도 한참 못 미치는 수치로, 저평가 상태가 상당 기간 지속되고 있음을 시사한다.

한국 증시는 글로벌 금융위기와 팬데믹과 같은 대형 외부 충격 시기에도 고평가 구간으로 진입하지 않았으며, 현재 밸류에이션 수준은 금융위기 시 저점 수준과 유사하게 나타나고 있다. 게다가 코스피 내 대형주들의 이익 전망치가 지속해서 상향 조정되고 있음에도 밸류에이션은 오히려 낮아졌다는 점이 이를 방증한다.

시장 전문가들은 현재 PER 수준이 7~8배 대의 낮은 밸류에이션 구간에서 장기간 머물고 있는 상황을 과거 몇 차례 반복된 구조적 저평가 국면으로 해석한다. 이 기간 동안 외국인 투자자의 신중한 접근과 지정학적 리스크, 국내 기업 지배구조 불투명성 등이 복합적으로 작용해 ‘코리아 디스카운트’ 현상이 강화된 결과로 본다.

PBR 0.8배 대비 선진국 평균 격차 및 변화 추세

코스피200의 주가순자산비율(PBR)은 0.8배 수준으로, 선진국 평균 3.5배, 주요 신흥국 평균 1.8배와 비교 시 현저히 낮은 저평가 상태를 유지하고 있다.

한국 기업의 ROE(자기자본이익률)는 10~13% 수준으로 선진국과 점차 격차를 좁히고 있지만, PBR은 상대적으로 그 상승폭이 크지 않아 밸류에이션 괴리가 더욱 심화되는 양상이다.

지난 10여 년간 한국의 PBR은 1.0배 내외에서 안정적이었으나, 연초부터 0.8배 수준으로 소폭 하락했다. 이는 단기 변동성이나 지정학적 이슈에도 불구하고 근본적인 저평가 구조가 해소되지 않고 있음을 보여준다.

글로벌 투자은행과 증권사 분석에 따르면, 이 저평가 격차는 한국 기업들의 실제 수익력 증가와 대비해 밸류에이션 갱신이 늦어지는 ‘구조적 지체’ 현상으로 해석된다. 이 격차는 외국인 투자자들의 한국 증시 리스크 평가, 기업 지배구조 및 정책 불확실성, 그리고 ‘코리아 디스카운트’ 등의 복합 효과가 동시 작용한 결과이다.

글로벌 주요 증시와 코스피 밸류에이션 차별화와 투자 시사점

미국 S&P500의 12개월 선행 PER은 20배 이상, 일본 닛케이 225는 약 17.8배, 중국 상해종합지수는 14.8배 수준에 위치해 있어, 코스피는 선진국 및 주요 신흥국 대비 절반 이하의 PER 수준이라는 점에서 극심한 저평가 상태임을 입증한다.

이처럼 코스피가 글로벌 시장 대비 저평가 상태임에도 불구하고 시장 가격이 크게 움직이지 않는 데에는 중동 지정학 리스크 완화 속도 둔화, 수급 불균형, 그리고 기업 지배구조 불안정성 등 구조적 요인이 내재되어 있다.

다만, 최근 반도체를 중심으로 한 AI 관련 업종의 이익 모멘텀 강화를 기반으로 외국인 순매수세가 확대되고 있으며, 이로 인해 일부 대형주 밸류에이션은 점진적인 정상화 조짐을 보이고 있다. 2025년~2026년 글로벌 반도체 시장이 연평균 60% 이상의 고성장이 지속되고 있다는 점도 한국의 기술 산업 성장 가속을 뒷받침하며, 이러한 산업 성장 전망이 투자 심리 개선과 밸류에이션 정상화에 긍정적 영향을 미칠 것으로 기대된다 [차트: 글로벌 반도체 시장 성장률].

중장기적으로 코스피가 글로벌 밸류에이션 구간으로 회귀할 경우, 지수는 현 7,000 중반에서 9,000선 이상까지 상승할 가능성이 높다는 견해가 주요 증권사에서 공통으로 제시되고 있다.

투자자는 현 시점에서 낮은 PER과 PBR 지표를 감안해 평가 절하 구간 진입 여부와 벗어남의 신호를 면밀히 관찰하며, 특히 반도체 및 AI 관련 주도의 실적 밸류에이션 개선 추이를 주시할 필요가 있다.

이와 같이 코스피는 여전히 상당한 저평가 구간에 있지만, 주요 밸류에이션 지표의 개선 가능성을 함께 제시하고 있다. 다음 섹션에서는 이러한 밸류에이션 배경 속에서 AI 투자 확산 및 정책 모멘텀이 실제 시장 상승에 어떤 실질적 영향과 심리적 변화를 촉발하는지 구체적으로 분석한다.

AI투자 확산과 정책 모멘텀 영향: 외국인 자금 유입과 정책 이벤트 분석

이 서브섹션은 정책 발표와 AI 투자 확산이 국내 증시에 미친 영향을 실증적으로 분석하여 외국인 자금 유입 추세를 살피고, 정책 이벤트와 시장 반응 간 시간적 관계를 규명한다. 앞서 글로벌 투자 심리 변화와 기술 모멘텀을 다룬 섹션과 연계되며, 이후 정책 환경과 정량적 지원 요인을 심층 분석하는 데 기초 자료로 활용된다.

외국인 순매수 규모 월별 변화 추이와 투자 흐름

2025년 하반기부터 2026년 초까지, 외국인 투자자는 한국 주식시장에서 월별로 조 단위의 순매수세를 지속해왔다. 특히 AI 및 반도체 섹터에 집중된 매수세가 두드러지며, 2026년 4월에는 약 5조 원 이상의 순매수가 이루어졌다. 이 가운데 삼성전자와 SK하이닉스 등 대형 기술주의 순매수가 전체 외국인 매수의 상당 부분을 차지했다.

외국인 자금이 급격한 매수세를 보인 시기는 중동 지정학적 리스크 완화와 맞물려 원·달러 환율의 안정, 미국 연방준비제도의 금리 인하 기대가 특히 강화된 시기와 일치한다. 이 기간 동안 외국인의 순매수는 연속적이며 체계적인 자금 유입으로 평가되며, 이는 코스피가 7,000선을 돌파하는 데 결정적 요인으로 작용했다.

외국인 투자의 매수 특징을 분석하면, 특히 유럽계 투자자의 차익 프로그램 투자 비중이 높아 단기적 변동성에 민감하게 반응하는 경향이 나타난다. 2026년 초에는 전체 외국인 순매수 중 약 89%가 프로그램 매수 형태였으며, 이는 외국인 자금이 전략적이고 체계적인 시장 접근을 하고 있음을 시사한다.

정부 AI 정책 발표와 증시 반응 시점: 모멘텀과 시차 분석

이재명 정부 출범 이후 AI 산업에 대한 대규모 예산 투자가 발표되었으며, 국가적 전략사업으로서 AI 데이터센터를 포함한 인프라 투자 계획이 구체화되었다. 이 기간 중, 정책 발표 직후 2~3거래일 이내 코스피 지수는 단기 랠리를 보이며 상승 모멘텀을 형성했으나, 이후 차익실현 움직임과 외부 지정학적 변수로 일부 조정이 나타나는 패턴이 반복되었다.

예를 들어 AI 100조 원 투자 발표 이후, 증시는 외국인 투자자의 대규모 매수세를 동반하며 ‘허니문 랠리’로 불리는 강한 상승 추세에 진입했다. 그러나 단기 급등에 따른 투자자들의 차익 실현 압력과 글로벌 지정학적 불확실성, 국제 유가 변동 등 외부 요인이 복합작용하며 변동성을 키우기도 했다.

정책 모멘텀은 정부의 AI산업 관련 규제 완화, 세제 혜택, 산업 육성 정책과 연계되어 증시에 긍정적인 영향을 미쳤으며, 오픈AI 대표와의 대통령 회동 이후 투자 심리 개선과 외국인 자금 유입이 한층 강화되었다. 다만, 정책 전개 시점과 시장 반응 간에는 보통 수일 내 발생하는 시차가 존재하는 것으로 관측된다.

이와 같은 정책 확산과 외국인 투자 심리의 강화는 국내 증시의 기술적 상승과 맞물려 중장기적 성장 동력으로 작용한다. 다음 서브섹션에서는 정책 및 거시경제 전반 환경과 연계해 정량적 지원 요인이 증시에 미친 영향을 보다 구체적으로 탐구할 것이다.

4. 반도체 쏠림 현상의 구조적 의미와 단기적 과열 신호: AI 인프라 확대와 고대역폭 메모리 수요

반도체 쏠림 현상과 산업 구조 변화의 심층 분석

본 서브섹션은 리포트 내 반도체 쏠림 현상이 단순한 시장 과열이 아닌 산업 구조적 변화의 핵심 요소임을 심층적으로 규명한다. 앞서 기술적 상승과 글로벌 투자 심리, 정책 요인들을 다룬 부분에 이어, 반도체 중심의 시장 점유율 변화와 AI 인프라 투자 성장률을 집중 분석함으로써 반도체 쏠림 현상의 근본적 배경과 성장 동력을 구체적으로 제시한다. 이를 통해 투자자는 현재의 시장 집중 현상이 장기 구조전환의 결과임을 인지하고, 향후 조정 가능성과 성장 지속성에 대한 보다 명확한 판단 근거를 확보할 수 있다.

반도체 쏠림이 코스피 시장 점유율에 미친 영향과 변화 동력

2026년 현재 국내 증시에서 반도체 업종이 차지하는 비중은 사상 최고 수준으로, 삼성전자와 SK하이닉스를 포함한 대형 반도체주의 시가총액 합산은 코스피 전체 시가총액의 약 40%를 상회한다. 특히 삼성전자, SK하이닉스, 삼성전자우 등 3개 종목이 합쳐 시장 내 43% 이상의 점유율을 기록하며, 이들 기업이 코스피 상승세의 주축 역할을 수행하고 있다.

이러한 집중 현상은 단순한 가격 상승 이상의 산업 구조 변화를 반영한다. 2025년부터 반도체 업종의 영업이익 기여도는 60% 이상까지 확대되었으며, 2027년까지도 70% 내외를 유지할 것으로 전망된다. 삼성전자와 SK하이닉스는 2025년 국내 시가총액 상위 기업 대비 영업이익의 약 90%를 차지하며, 국내 경제와 기술 산업에서 선도적인 역할을 수행하고 있다[차트: 2025년 삼성전자와 SK하이닉스의 영업이익 비중]. 이는 AI 서버와 데이터센터 투자 확대로 인해 반도체 수요가 폭발적으로 증가하는 가운데, 한국이 글로벌 공급망 내 핵심 역할을 지속하기 때문이다.

반도체 쏠림 현상은 또 다른 차원에서 투자 심리와 수급 변화를 촉발했다. 외국인 투자자는 2026년 초부터 반도체 대형주에 집중 매수하며 코스피 반등을 견인해왔으나, 이러한 고집중 현상은 시장 변동성 확대와 단기 조정 리스크를 동반하고 있다. 대형 반도체주가 코스피 상승의 61.4%를 차지하는 상황에서, 투자 시장 내 종목 간 양극화 현상 또한 심화되고 있다.

AI 서버 투자 증가율과 산업 구조 변화의 구체적 영향

글로벌 AI 인프라 투자 확대는 반도체 슈퍼사이클의 핵심 동력으로 작용하며, 2025년의 AI 인프라 투자 규모는 약 4,000억 달러에서 2026년에는 6,000억 달러를 넘어설 전망이다. 북미 클라우드 서비스 기업을 중심으로 한 대규모 설비투자는 AI 데이터센터의 연평균 투자 증가율을 20~30% 이상으로 견인하고 있다.

데이터센터 밀집화 및 AI 가속기 수요 증가에 따라, HBM(고대역폭 메모리), DDR5 서버 D램, SSD 등 메모리 반도체 부문의 실질적 수요가 증가하고 있으며, 이는 SK하이닉스와 삼성전자와 같은 국내 대형 업체들의 기술적 우위를 뒷받침한다. SK하이닉스는 2025년부터 HBM 시장 점유율 60~70%를 유지하며 차세대 HBM4 공급 확대에 성공하고 있다.

한편, AI 서버에 투입되는 전력량과 데이터 처리량 급증은 서버 냉각 및 전력 인프라 시장까지 동반 성장시키며, 액체냉각, 고전압직류(HVDC) 전력 시스템 등의 필요성이 커지는 구조적 변화를 초래하고 있다. 이러한 인프라 사이클의 확장은 반도체만이 아니라, 기기 소재·부품·장비(소부장) 기업에 대한 장기적 수혜를 약속한다.

국내에서는 마이크로소프트, 아마존, 구글, 메타 등 주요 글로벌 빅테크 기업들이 AI 인프라 투자 계획을 연간 조 단위로 확대하면서, SK하이닉스 및 삼성전자와의 장기공급계약(LTA)을 대폭 늘리고 있다. 이로 인해 메모리 반도체 품귀 현상이 계속되며 2027년까지 가격 상승 및 공급 부족이 지속될 것으로 보고 있다.

앞서 분석한 반도체 쏠림 현상의 구조적 배경과 AI 인프라 투자 동향은 시장 내 단기적 조정 가능성과 함께 장기 성장 잠재력을 동시에 시사한다. 다음 서브섹션에서는 이러한 쏠림 현상이 초래하는 단기 과열 신호와 시장 내 변동성 확대의 본질을 짚어, 투자자들이 신중하고 전략적으로 대응할 수 있는 방향성을 제시할 것이다.

반도체 상승세의 구조적 흐름과 전망: SK하이닉스 HBM 점유율과 글로벌 수요 분석

이 서브섹션은 반도체 쏠림 현상의 구조적 의미를 구체화하는 핵심 요소로, SK하이닉스의 고대역폭 메모리(HBM) 시장 점유율 추세와 글로벌 HBM 수요의 연평균 성장률을 중점적으로 분석한다. 앞선 섹션에서의 반도체 쏠림 현상에 대한 전반적 평가를 바탕으로, 이 부분에서는 HBM 시장 내 경쟁 구도와 기술 우위, 또한 AI 데이터센터 중심의 수요 변화와 성장 전망을 상세히 검토하여, 반도체 상승세가 단기 과열이 아니라 산업 구조 변화의 지속 가능성을 지닌 장기적 흐름임을 실증적으로 뒷받침한다.

SK하이닉스 HBM 시장 점유율 추세와 경쟁력 유지

SK하이닉스는 2025년부터 2026년 상반기까지 글로벌 고대역폭 메모리(HBM) 시장에서 압도적인 점유율을 유지하고 있다. 특히 HBM3E 제품군에서 약 60~70%의 시장 점유율을 기록하며 엔비디아와 같은 대형 AI 칩셋 고객군에 독점적으로 공급하고 있다. 이는 SK하이닉스가 생산하는 HBM 제품의 기술적 완성도와 안정적인 수율, 고객 맞춤형 공급 능력이 우수함을 반영한다.

2026년 1분기 실적 발표에서는 SK하이닉스가 HBM3E 12단 적층 기술을 기반으로 전년 동기 대비 198%, 영업이익은 405% 증가하는 기록을 세웠으며, 이는 AI 인프라 내 메모리 수요 폭증의 직접적인 결과다. 또한, SK하이닉스는 2026년 하반기 차세대 HBM4 양산을 앞두고 있으며, 이는 기존 제품 대비 약 50% 높은 대역폭과 향상된 전력 효율성을 제공하여 시장 점유율 유지와 확대에 핵심적인 역할을 할 것으로 전망된다.

시장 내 경쟁 구도에 있어 삼성전자도 HBM4 제품 양산을 본격화하며 점유율을 확대하고 있으나, 현재까지 SK하이닉스와의 기술 수율 및 고객 확보 능력 차이로 인해 점유율 격차는 유지되고 있다. 마이크론 또한 HBM 영역에 진입하였으나 점유율은 약 10% 내외에 머물고 있다. 이처럼 SK하이닉스는 확고한 기술적 우위와 고객 네트워크로 단기적으로 HBM 시장 리더십을 지속할 가능성이 높다.

글로벌 HBM 수요 연평균 성장률과 AI 데이터센터 중심 확장

고대역폭 메모리(HBM) 시장은 2024년 이후 생성형 AI 및 대규모 데이터센터의 확장에 힘입어 연평균 24.2%에서 30%대에 이르는 고성장세를 지속하고 있다. 2026년 글로벌 HBM 시장 규모는 약 46억 달러로 추산되며, 2030년까지 약 7억 7천만 달러로 급증할 것으로 예상된다. 이는 인공지능 연산 집약 워크로드에 필수적인 HBM 채택률이 빠르게 증가하는 데 기인한다.

특히 AI 데이터센터 내 서버당 메모리 탑재량은 최근 3~5배 이상 급증하고 있으며, HBM 탑재 비중 역시 40% 이상으로 확대되고 있다. 이로 인해 GPU 및 AI 가속기용 고성능 메모리 수요는 실물 인프라 투자와 맞물려 지속 확대 중이다. 마이크로소프트, 구글, 메타, 아마존 등 대형 클라우드 사업자의 AI 인프라 투자액은 2026년에 약 6,000억 달러에 육박하며, 대규모 자본 투입과 함께 HBM 수요 성장률을 견인하는 핵심 동력이다.

시장조사업체 트렌드포스와 가트너 등의 분석에 따르면, HBM 시장은 2025~2030년 기간 중 연평균 25% 이상의 복합 성장률(CAGR)을 유지할 것으로 전망되며, 고성능 컴퓨팅(HPC), 자율주행차, 클라우드 컴퓨팅, AI 서비스 확대 등 다양한 산업에서의 적용 확대로 장기적인 수요 기반이 튼튼하다. 이로 인해 메모리 반도체 전반, 특히 HBM 부문은 전통적인 사이클을 뛰어넘는 확장적 슈퍼사이클·메가사이클 국면에 진입했다.

이와 같은 SK하이닉스의 HBM 독점적 점유율 유지와 글로벌 HBM 시장의 폭발적인 수요 증가는 반도체 업종 강세의 구조적 근거를 제시한다. 다음 서브섹션에서는 이와 맞물려 반도체 쏠림 현상이 가지는 단기적 과열 신호와 조정 가능성, 그리고 관련 리스크 요인을 분석하여 균형 있는 투자 판단 근거를 마련할 것이다.

반도체 쏠림의 단기적 과열 신호와 조정 가능성: 외국인 매도세와 실적 둔화 우려 분석

이 서브섹션은 반도체 쏠림 현상이 단기적으로 과열 국면에 접어들면서 나타난 외국인 매도 증가와 실적 둔화 전망에 기반한 조정 가능성을 구체적으로 분석한다. 앞선 섹션에서 반도체 산업의 구조적 성장 배경과 글로벌 투자 심리 변화를 다뤘다면, 본 장에서는 단기적으로 나타난 수급 변화와 실적 변수들을 근거로 조정 위험 요인과 시장 반응을 상세히 평가하며 투자자의 리스크 관리 방안을 제시한다.

4월 말 외국인 순매도 규모: 조정 압력의 구체적 지표와 시기별 변동성

2026년 4월, 외국인 투자자들은 국내 주식시장에서 약 13조 6천억 원에 달하는 역대 최대 규모의 월간 순매도를 기록하며 9개월 연속 순매도 기조를 이어갔다. 이 중 코스피 시장에서 12조 3천억 원, 코스닥 시장에서 1조 2천억 원을 각각 순매도함으로써 외국인 수급 동향은 한국 증시 조정 압력의 핵심 변수로 작용했다.

외국인 투자자의 순매도는 글로벌 보호무역 이슈와 대외 불확실성, 중동 지정학적 리스크 등 다중 요인이 복합 작용한 결과로, 특히 4월 중순부터 말까지 고유가 지속과 인플레이션 우려가 심화되는 환경 속에서 국채 순매수는 긍정적이나 주식 부문에서 대규모 자금 이탈이 두드러졌다.

구체적으로 4월 말까지 외국인의 순매도 규모는 지속적으로 축소되지 않고 상당한 수준으로 유지되었으며, 금융투자협회 자료에 따르면 4월 한달 간 외국인 순매도 규모는 13조 5천억 원 수준을 기록, 월별 순매도 규모가 2020년 코로나19 충격 때를 넘어섰다. 이는 국내 증시 내 반도체주에 대한 과열 시차 조정과 함께 수급 불균형을 심화시키는 요인으로 작용했다.

단기 반도체 실적 둔화 전망: 수치로 본 성장 둔화와 시장 영향

반도체 업종의 단기 실적 둔화 우려는 2026년 3분기 예상 실적 조정에서 구체화되고 있다. 삼성전자의 3분기 영업이익 전망치는 약 10조 원으로 전 분기 대비 약 3.1% 감소할 것으로 예측되며, SK하이닉스 또한 3분기 영업이익이 6조 원 후반대에 머물 것으로 예상된다.

이러한 둔화는 주로 모바일과 PC 메모리 수요 약세에 기인한다. 예상보다 부족한 모바일 기기 및 PC 부문의 D램과 낸드 수요가 전체 반도체 시장 실적 성장에 부정적인 영향을 끼쳤다. 특히 고수익 HBM4 제품 매출 비중은 늘어나고 있으나, 상대적으로 수익성이 낮은 차세대 제품 투입과 하이퍼스케일러들의 투자 증가세 둔화가 실적 부담 요인으로 분석된다.

시장 전문가들은 5월부터 시작될 실적 발표 시즌에 앞서 반도체 상장지수펀드(ETF)의 자금 유출과 수급 에너지 감소를 지적하며, 계절적 요인과 함께 단기 조정 국면 진입 가능성을 제기한다. 이 과정에서 반도체 업종 내 변동성 확대가 불가피하며, 실적 발표 이후 단기적 주가 조정 패턴이 재현될 수 있다는 경고가 나온다.

앞서 짚은 단기 과열 신호와 실적 둔화 우려를 바탕으로, 다음 서브섹션에서는 반도체 쏠림 현상이 구조적 산업 변화라는 점과 중장기 성장 전망을 강화하는 재무 지표 및 시장 참여자 분석을 통해 조정 이후 시장 방향성에 대한 균형 있는 시각을 제시할 것이다.

5. 투자 전략과 전망: 단기 조정 가능성과 장기 성장 전망

단기 조정 압력과 핵심 지지선: 외국인 매도 규模와 투자자 기준점

이 서브섹션은 ‘투자 전략과 전망: 단기 조정 가능성과 장기 성장 전망’ 섹션 내에서 단기 조정 압력에 대한 구체적 실체를 파악하고 투자자들이 포지션을 관리할 기준선을 제시하는 역할을 수행한다. 앞서 반도체 쏠림 현상과 정책 요인 분석을 근간으로, 외국인 투자자의 매도 움직임이 현 시점 시장에 가하는 영향과 단기 투자자가 주목해야 할 가격 지지선 정보를 정량적으로 제시함으로써, 투자 전략 수립을 위한 핵심 판단 정보를 제공한다.

4월 말 외국인 순매도 규모: 조정 압력의 실체와 구조

2026년 4월은 외국인 투자자들의 대규모 순매도가 코스피의 단기 조정 압력을 조성한 시기였다. 약 4월 초부터 5월 초까지 외국인 매도 물량은 약 20조 원 규모에 육박했으며, 이 중에서도 삼성전자와 SK하이닉스 같은 반도체 대형주에 집중된 매도세가 전체 조정을 견인했다. 특히 4월 초 외국인 투자자는 SK하이닉스에서 6조 원 이상, 삼성전자에서 5조 원 이상의 순매도를 기록하며 반도체 중심 시장 조정을 압박했다.

이 대규모 매도는 단순한 시장 탈출이나 포지션 축소 차원이 아니라, 작년부터 이어진 반도체주 가격 급등에 따른 차익실현과 기계적 리밸런싱 성격을 동시에 내포하고 있다. 외국인은 삼성전자와 SK하이닉스의 주식 보유 비중이 각각 63.8%에 달하는 등 특정 대형주에 지분이 편중되어 있어, 이들 종목의 미세한 거래 움직임도 전체 코스피 지수의 변동성을 크게 증폭시켰다.

시장의 조정 압력은 외국인 이탈과 동반한 개인 및 기관 투자자의 투자심리와 포지션 재조정 행태로 이어져 단기 매도 심리가 표출되었다. 다만 과거와 달리 개인 투자자의 일부 저가 매수세와 기관의 신중한 대응이 외국인 매도 충격을 일부 완화하는 역할을 수행했다는 점이 이번 조정의 특징으로 평가된다.

단기 투자자 핵심 지지선: 코스피 5,000선과 코스닥 1,080선의 전략적 의미

단기 투자자의 포지션 관리에서 가장 중요한 기준은 코스피 5,000선과 코스닥 1,080선이다. 이 두 지지선은 최근 기술적 조정 국면에서 가격 하단을 지지한 핵심 구간이며, 앞으로도 단기 반등 여부와 시장 안정성을 가늠하는 전략적 바탕선으로 인식되고 있다.

코스피 5,000선은 2026년 초부터 형성된 박스권 하단 부근으로, 이 구간에서 투자자 매수세가 꾸준히 유입되며 지수 추가 하락을 방어했다. 해당 구간 이탈 시 추가 조정 리스크가 커지기 때문에 단기 투자자는 이 지지선 부근에서 분할 매수 전략을 구사할 필요가 있다.

동시에 코스닥 1,080선 역시 중요한 단기 방어선이다. 코스닥은 전통적으로 변동성이 크고 테마주 중심의 움직임이 활발하다. 1,080선은 최근 변동성 확대에도 불구하고 중요한 지지선 역할을 맡으며, 이 지점에서의 매수세 회복 여부가 중·단기 시장 활력을 결정짓는 변수로 작용하고 있다.

이 두 가격대는 단기간 급락 시 차익실현 매물과 신속한 저가 매수세가 맞서는 경계선으로 기능하며, 투자자가 단기 조정 국면에서 감내할 수 있는 손실 범위와 반등 기대 수준을 동시 고려한 기준점 역할을 한다.

단기 조정 압력과 핵심 지지선 분석을 기반으로, 다음 서브섹션에서는 장기적 성장 모멘텀과 밸류에이션 저평가라는 중장기 투자 환경의 구조적 특성을 상세히 조명하여 균형 잡힌 투자 전략 수립을 위한 시야를 확장한다.

AI 메모리 공급 부족과 2027년 메모리 대란 전망

이 서브섹션은 장기적인 반도체 슈퍼사이클 내에서 특히 메모리 반도체 공급 부족 현황과 그 지속성을 집중 분석한다. 앞선 섹션들이 코스피의 기술적 반등과 글로벌 투자 심리, 정책 요인 등을 다뤘다면, 본 부분은 반도체 산업 내의 구체적 공급망 문제와 수급 불균형이 투자 환경과 산업 구조에 끼치는 영향에 대해 깊이 있게 탐구한다. 이에 따라 투자자들이 단기 조정 가능성뿐 아니라 중장기 성장 전망과 포트폴리오 구성 시 필수적으로 고려해야 할 핵심 변수를 제시한다.

2027년까지 이어지는 D램 공급 부족과 시장 긴장도

메모리 반도체 시장은 인공지능(AI) 데이터센터 수요의 급증으로 2027년까지 심각한 공급 부족 상태가 지속될 전망이다. 테크인사이츠 최정동 수석부사장은 고대역폭메모리(HBM) 수요 폭증이 D램 쇼티지를 최소 2년 이상 지속시킬 것이라고 발표했다. 공급 설비 확장에도 불구하고 AI 인프라용 메모리 수요 증가율이 이를 크게 초과함에 따라 공급망 긴장이 해소되지 않고 있다.

삼성전자와 SK하이닉스가 세계 D램 시장의 약 85%를 장악하고 있으나, 증설 투자 확대에도 불구하고 2027년까지 메모리 수요의 약 60% 수준에 머무를 것으로 예측된다. 낸드플래시를 포함한 메모리 부문의 생산능력 증가는 연간 약 7.5% 내외에 불과하여, 연평균 12% 이상 증산이 필요한 수요 증가를 따라잡기 어렵다.

이와 같은 공급 부족 현상은 기술적 제약에서도 기인한다. HBM은 기존 메모리 대비 제조 공정 난이도 및 주기가 길고, 고성능 메모리 칩 수율이 낮아 증산 효과가 제한적이다. 첨단 패키징 공정과 낮은 수율 문제는 생산 효율성을 저해하며, 결과적으로 고수익 제품 위주의 생산 집중과 저가 제품 공급 감소라는 구조적 변화를 초래하고 있다.

반도체 슈퍼사이클 연평균 성장률과 중장기 시장 모멘텀 파악

글로벌 반도체 시장은 AI 인프라 투자의 대폭적 확대에 힘입어 2026년 약 9750억 달러 규모로 성장하며 연평균 25~30% 수준의 고성장 국면에 진입했다. 메모리 반도체 부문은 30% 이상 성장률을 보이면서 시장 전체 성장률을 크게 상회하는 성과를 내고 있다.

국내 주요 기업인 SK하이닉스는 HBM 시장에서 약 60~70%대 점유율을 유지하며 기술적 우위를 확보, AI 서버용 고대역폭 메모리 수요에 직접 대응하는 대표적 수혜 기업이다. 글로벌 빅테크의 클라우드 데이터센터 구축이 가속화되고 AI 연산량이 폭발적으로 증가함에 따라 향후 수 년간 메모리 반도체 수요는 지속적으로 확대될 예정이다.

반도체 슈퍼사이클은 기존의 주기적 경기변동을 넘어 산업 구조의 근본적 재편을 동반하고 있다. 이는 메모리 반도체 가격 상승뿐만 아니라 제조 기술 전환이 함께 이루어지는 ‘메가사이클’로, 투자자와 기업이 중장기 관점에서 시장 모멘텀의 강도와 지속성을 평가해야 하는 환경이다.

마이크론 주가가 2026년 1월부터 4월까지 7% 상승하는 등 미국 반도체 기업의 강세는 국내 반도체 업종의 투자 심리에도 긍정적인 영향을 미치고 있어, 글로벌 반도체 성장 모멘텀에 대한 신뢰도를 높이고 있다.

마이크론 주가 상승은 국내 반도체 업종의 투자 심리에 긍정적 영향을 미쳤다.

다음 서브섹션에서는 공급 부족과 성장 모멘텀이라는 기초 위에 형성된 반도체 쏠림 현상의 구조적 의미와 단기적 과열 신호에 관해 심층 분석을 진행한다. 이를 통해 투자자들은 반도체 업종의 지속 가능성과 단기 변동성 위험을 균형 있게 고려한 전략 수립에 필요한 통찰을 얻을 수 있을 것이다.

투자자 대응 전략과 포트폴리오 구성: 변동성 기회와 핵심 업종별 성과 분석

본 서브섹션은 리포트의 마지막 메인 섹션 내 단기 조정 가능성을 고려한 투자자들의 구체적 대응 전략과 포트폴리오 구성 방향을 제시한다. 앞서 시장의 기술적 상승과 수급 변화, 글로벌 투자심리, 정책 및 구조적 요인 분석을 기반으로, 현시점에서 투자자가 실전에서 참고할 수 있도록 주요 지지선 변화와 핵심 투자 업종별 수익률 추세를 상세히 다룬다. 이를 통해 투자자는 단기 변동성 속에서 유의미한 매매 기회를 포착하고, 중장기 성장 모멘텀에 부합하는 포트폴리오를 적극적으로 재구성할 수 있다.

코스피 5,000선 지지력과 월별 변화: 기술적 안정선의 역할과 향후 방향

2026년 1분기부터 5월 초까지 코스피는 5,000선을 중심으로 의미 있는 지지와 저항 과정을 반복하며 기술적 안정선을 형성하고 있다. 이 구간은 과거 지속적인 누적 매수세와 실적 모멘텀에 힘입은 지지력 확보 구간으로 작용 중이다. 5,000선 초중반 부근에서는 변동성 확대로 단기적 조정이 나타나기도 하지만, 일별 반등 신호가 주기적으로 발현되어 매수대응이 유효한 핵심 지점으로 인식되고 있다.

월별로 살펴보면 2026년 2~3월 코스피는 5,000선을 중심으로 박스권 매매가 이어지며, 4월 중순까지 외국인과 기관의 순매수세가 누적되어 강한 지지선 역할을 했다. 5월 들어 단기 매도세가 확대되고 외국인 순매도가 재차 가중되면서 5,000선에 대한 변동성 압력이 일시 증가하였으나, 기술적 관점에서 이 구간은 여전히 저점 매수 기회로 평가받는다.

투자자 입장에서는 5,000선 부근에서의 분할 매수 전략이 손절 위험을 제한하면서 시장 반등 시 높은 수익률 확보의 기회를 제공한다는 점을 인지해야 한다. 특히 반도체와 대형 기술주 중심의 유동성이 집중되는 현 시점에서 5,000선은 안정성 확보를 위한 핵심 매수 대기선으로 자리 잡고 있다.

중단기 핵심 분야 3종목별 수익률 추세: 반도체·2차전지·AI+로보틱스 성과 분석

반도체 부문에서는 SK하이닉스와 삼성전자가 2025년부터 2026년 초까지 고성능 메모리(HBM) 수요 증가와 AI 인프라 투자 확대로 인한 강력한 실적 모멘텀을 시현하며 코스피 상승을 주도했다. SK하이닉스는 1분기 영업이익률이 70%를 넘어서며, HBM3E 및 차세대 HBM4 시장 점유율 60~70%를 견고히 유지 중이며, 이는 단기적 가격 강세와 수익성 회복으로 반영되고 있다. 삼성전자도 AI 서버용 DRAM 수요 확대와 파운드리 사업 호조에 힘입어 2026년 1분기 역대급 실적을 기록했다.

2차전지 분야에서는 소재 국산화와 글로벌 친환경 정책 확대에 따라 에코프로머티리얼즈, 아이티켐 등 소재 전문기업이 수익 증가와 투자자 관심의 중심에 있다. 2차전지 핵심 양극재 및 기타 핵심 소재 시장에서 국내 기업들이 선전하면서 코스닥 및 코스피 중소형 종목들의 수익률 상승을 견인하고 있다.

AI+로보틱스 분야에서는 AI 기반 산업용 로봇 및 서비스 로봇 시장이 급성장하며 관련 코스닥 기업들이 중단기 재상승 모멘텀을 형성하고 있다. 대표적으로 에코프로 그룹의 로봇과 인공지능 융합 테마주가 투자자 관심을 받고 있으며, 삼성전자 등 대기업과 전략적 협력을 확대해 기술 경쟁력을 높이고 있다.

전반적으로 이 세 분야는 2026년 코스피와 코스닥 시장 내 변동성 확대 구간에서 단기 조정 압력을 겪으면서도, 산업별 펀더멘털 개선과 투자 심리 회복에 따라 강한 반등 신호를 보내고 있다. 개인 투자자는 이들 업종을 중심으로 분산 투자를 확대하며 시장 변동성을 활용한 리스크 관리와 수익 추구 전략을 병행하는 것이 바람직하다.

위 지지선과 주요 성장 분야별 수익률 분석을 토대로, 다음 서브섹션에서는 단기 조정 가능성을 전제로 한 구체적 투자 심리 변화와 외국인 및 기관 수급 동향 분석을 통해 투자자들의 시장 대응 전략 세분화를 수행할 예정이다.

결론

코스피의 V자 반등은 단순한 시장 반등 이상의 산업 및 투자 구조 전환을 의미한다. 중동 지정학 리스크 완화와 환율 안정, 한국은행의 통화 완화 정책은 외국인 자금의 대규모 유입을 촉진하였고, 국내 대형주 특히 반도체 중심 종목에 집중된 투자 심리와 수급이 주도한 결과이다. 반도체 슈퍼사이클이라는 실물 경제 성장 동력을 바탕으로 시장은 과거와는 확연히 다른 성장 기반에 올라섰다.

그러나 2026년 4월 말부터 나타난 외국인 순매도 확대 및 개인 매수세 축소는 단기 조정 국면의 명확한 신호임이 분명하다. 이와 같은 조정은 과열됐던 반도체 중심 투자 쏠림에 대한 자연스러운 시장 조정이며, 향후 투자자는 5,000선 코스피 지지선과 1,080선 코스닥 지지선 등 핵심 기술적 지점을 주의 깊게 관찰하며 대응해야 한다.

중장기적으로 AI와 반도체 중심의 산업 구조 변화는 지속적 성장 모멘텀을 제공하며, 반도체 메모리 공급 부족과 글로벌 AI 인프라 투자 확장은 2027년까지 시장을 강하게 지지할 것이다. 이에 따라 한국 주식 시장은 저평가 상태를 극복하고 글로벌 밸류에이션 수준으로의 정상화를 기대할 수 있다. 투자자는 단호히 이 시장 변화에 대응하며, 저평가 구간에서의 기회를 적극적으로 포착해야 한다.

결론적으로 현재 코스피 시장은 구조적 성장과 단기 변동성이라는 두 요소가 공존하는 복합 국면이다. 투자 전략은 명확하게 ‘장기 성장 모멘텀 기반의 선별적 집중과 단기 변동성에 대응하는 분산 리스크 관리’로 나아가야 하며, 이를 벗어나거나 과도한 수급 불균형에 휩쓸리는 것은 시장 접근에 실패하는 길임을 확신한다.

References

- 서학개미 투자포럼

- 2026년 한국 주식시장 전망과 AI 반도체 중장기 투자 전략

- 한국 증시, S&P500 랠리·AI 모멘텀에 주목할 시점 (2026년 1월 28일)

- HPSP, 혼조세 속 투자 매력은 여전하다: 반등 가능성 조사

- 해외 IB, 韓 성장률 전망 2.4%로 상향…"반도체가 경제 살렸다" - 이비엔(EBN)뉴스센터

- 코스피 5.4% 반등, AI 심리 약화 속

- "반도체 아직도 고점 안 갔다"…전문가 5인의 국내 증시 전망 : 네이트 뉴스

- 중동(이란) 분쟁의 장기화가 미국 주식시장에 미칠 구조적 영향과 1~5일 단기전망: 유가·금리·섹터 재편을 중심으로 본 심층 분석 – 월스트리트 데일리 뉴스

- 외국인 순매수가 코스피에 미치는 영향과 시사점

- AI 인프라 확장에 따른 메모리반도체 시장 현황 및 투자 전략 분석

- 삼성전자·SK하이닉스 주가 급등, 향후 상승 모멘텀 분석과 전망

- 숨고르기 장세 속 코스피 5,301pt 방어…코스닥 약세 지속

- 2025년 코스피 전망: 외국인과 기관의 투자 변화가 시장에 미치는 영향

- Daily Korean Market Analysis: KOSPI Plunges to 3,850 & Foreign Investor Exodus Shock - The Real Korea News

- 한국 주식 시장: 변동성 속 투자 인사이트

- AI·클라우드 전환의 성장과 비용의 이중파도: IT 서비스 기업 성과와 도전 분석

- 코스피 7,500선 돌파와 삼성전자·SK하이닉스의 시장 주도력 분석

- AI 인프라 초슈퍼사이클과 대형주 집중: 삼성전자·HD현대중공업의 성장 전략과 주식자산 효과 혁신

- [코스피 7,000] '1만피'도 가능? 리서치센터장들 긴급분석…"긍정흐름 지속"

- 2026년 1분기 금융·증시 동향과 투자 전략: 코스피 강세, 코스닥 성장 기대감, 신한금융의 선제적 밸류업 전략

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 반도체 중심 구조 전환과 전략적 함의

- AI 데이터센터 수요 확대가 이끄는 반도체 산업 대전환과 성장의 미래

- AI 수요 폭증과 반도체 슈퍼사이클이 이끈 삼성전자와 한국 수출의 역사적 도약

- 코스피 7천 돌파와 부동산 정상화: 이재명 정부 신뢰 회복과 자본시장 변혁의 교차점

- 외국인 순매수가 코스피에 미치는 영향: 메커니즘과 시사점

- 코스피 7770선 돌파…AI發 반도체 폭등에 ‘8000 시대’ 성큼

- AI 인프라 투자와 한국의 수혜 : 네이트 뉴스

- 급등하는 코스피와 AI 기업 솔트룩스: 배경·리스크·투자전략 분석

- [코스피 7,000] '1만피'도 가능? 리서치센터장들 긴급분석…

- 코스피 7000선 돌파와 AI 반도체 슈퍼사이클: 국내 증시의 혁신 성장 전환과 금융당국 정책 대응

- 📈코스피 조정은 기회! 반도체·AI 눌림목 매수 타이밍 확보 – DeepStock Analytics – 주식심층분석

- 중동 이후 코스피 20% 뛰는데 코스닥은 1%…더 벌어진 온도차 : 네이트 뉴스

- 중동 분쟁, 글로벌 시장 뒤흔들다 | PriceONN Deep Look

- 반도체 슈퍼사이클 종료? 이젠 메가사이클이다! 2027년까지 지속되는 이유

- 🔥”AI 반도체 열풍! 지금이 코스피 단기 매수 찬스?”🔥 – DeepStock Analytics – 주식심층분석

- AI·반도체 태풍 속 코스피 ‘5,000시대’…지금이 단타 찬스! 🚀📈 – DeepStock Analytics – 주식심층분석

- AI투자 확산·정책 모멘텀 영향…증시 상승세 지속 전망[주간 증시 전망]

- 코스피, 중동발 악재에 1.82% 급락 출발… 반도체주 일제히 '파란불' < 종합 < 경제 < 기사본문 - 국제뉴스

- 중동 지정학·유가 쇼크가 2~4주 후 미국 주식시장에 미칠 구조적 영향과 실전 대응 — ‘유가·통화정책·기업이익’의 교차로에서 길을 찾다 – 월스트리트 데일리 뉴스

- 외국인 거래소 하루 8조 매도 그리고 선물 옵션 숏포지션, 장세변화

- WGBI 편입에도 중동 리스크에 흔들린 채권시장…외국인 국채 순매수↓

- Foreign Investment in U.S. Real Estate: A $56 Billion Rebound Story

- 금투협 “4월 국고채 금리, 중동 리스크 재부각에 월초 강세분 반납”

- PDF I 투자전략 시황 Analyst

- AI 반도체 랠리가 견인한 코스피 7000선 돌파: 외국인 자금과 시장 불균형 속 투자 심리 변화 분석

- 외국인 거래소 하루 8조 매도 그리고 선물 옵션 숏포지션, 장세변화 : 네이버 블로그

- 2026년 5월 4일 한국 증시 외국인·기관 대형주 순매수: 수급 전환과 코스피 사상 최고치 돌파의 비밀

- 기대는 반영됐다, 이제는 속도다

- 코스피 외국인 수급 분석: 66조 순매도 이후 반전의 시작인가 - 미래를 위한 투자노트

- 금융 시장 크기, 공유, 보고서 2035

- PDF Ethics in AI: Balancing innovation and responsibility

- 2024 Technology Industry Outlook

- Artificial Intelligence Market Outlook 2025: Strategy, Growth Forecast & Enterprise Opportunity

- PDF System Dynamics Analysis of AI's Socioeconomic Impact: Policy Insights ...

- 국회미래연구원

- 기술 투자 전망 2025 주요 동향 및 성장 동인

- 사이언스타임즈

- 2025년 AI 투자 확대가 초래한 산업 생태계와 시장 구조의 본질적 변화

- 글로벌 AI·반도체 성장 모멘텀과 코스피·코스닥 시장 질적 개선의 현재와 미래

- '팔천피' 턱밑 찍고 7600대 후퇴한 코스피…"반도체 쏠림 부작용" : 네이트 뉴스

- ‘AI 국민배당’ 논의에 놀란 시장?…코스피 하락 배경 촉각 |

- '팔천피' 턱밑 찍고 7600대 후퇴한 코스피…"반도체 쏠림 부작용"

- 블룸버그 "코스피 급등 이면엔 극심한 변동성·집중도"

- "반도체 빼면 4천피?"…국내 증시 반도체 쏠림 현상 우려 '경고등'

- '반도체 빼면 4천피?'…국내 증시 반도체 쏠림 현상 우려 '경고등'

- 반도체 쏠림에 코스피 7,800선 첫 돌파…코스닥은 하락 전환

- “반도체 없이 코스피 없다” 코스피 7000 시대, 더 강해진 ‘반도체 의존 장세’ [투자360]

- [주간 퀀틴전시 플랜] 이례적인 Panic Sell 이후 KOSPI 전망. Deep ...

- 금리인하 멀어지나…월가 전망 줄줄이 '연기' : 네이트 뉴스

- 금리인하 멀어지나…월가 전망 줄줄이 '연기'

- "올해 美금리인하 없다"…월가, 인하 예상시기 늦춰 : 네이트 뉴스

- "올해 美금리인하 없다"…월가, 인하 예상시기 늦춰

- 골드만삭스·BofA, 美 금리인하 시기 늦춰 : 네이트 뉴스

- 골드만삭스, 美 금리 인하 예상 시기 12월·내년 3월로 늦춰 : 네이트 뉴스

- 미국 4월 CPI 전망: 연준, 2026년까지 금리 인하 포기할까?

- 템플턴 "미국 금리 인하, 올해 말에나 가능"

- Global Fixed Income

- SK hynix Valuation Overtakes Samsung Electronics for First Time - Seoul Economic Daily

- AI Memory Giants Face Off: Samsung vs SK Hynix Stock Comparison for 2026 | MEXC News

- '삼전닉스'가 시총 20대 기업 영업이익 90% 차지···"정부가 재정으로 호황 '열매' 나눠야" : 네이트 뉴스

- ‘삼전닉스’가 시총 20대 기업 중 영업이익 90% 차지…“정부가 재정으로 재분배해야”

- "아직도 싸" 50만전자·300만닉스 전망…반도체 내년까지 쭉 간다

- "아직도 싸" 50만전자·300만닉스 전망…반도체 내년까지 쭉 간다 - 머니투데이

- "삼전 50만원·하닉300만원"…'더블' 전망한 증권가 리포트 : 네이트 뉴스

- 삼전닉스 내년 합산 영업익 1000조?…반도체 랠리 이어진다

- 삼전닉스 내년 합산 영업익 1000조?…반도체 랠리 이어진다 - 머니투데이

- Samsung and SK Hynix HBM Market Dominance — How Korea Controls the AI Memory Supply Chain

- 코스피 7000선 돌파와 AI·반도체 슈퍼사이클: 금융시장 전환과 정책 신뢰의 교차점

- 5월 첫째 주 ETF 시장, 반도체 레버리지 강세

- 코스피 9,000 돌파: AI·반도체 주도 시장 강세와 중동 리스크 완화에 따른 구조적 상승 전환

- 코스피 7000 돌파: AI 혁신과 중동 긴장 완화가 주도한 시장 변혁

- 코스피 7000 시대 개막: 반도체 랠리와 외국인 자금의 힘으로 견인되는 한국 증시 혁신

- 2026년 5월: 지정학 리스크 완화와 반도체 수출 호조가 견인하는 원·달러 환율 안정과 증시 변동성 국면

- AI 메모리 반도체 슈퍼사이클과 디지털 자산 인프라의 산업 판도 혁신

- 2026년 한국 증시 강세장: ETF·외국인·반도체 실적이 이끄는 새로운 시장 패러다임

- 이란-미국 군사 긴장이 중동과 글로벌 안보경제에 미치는 영향 분석

- 데이터센터 1000배 증설된다면? 수혜주 분석

- 마이크로소프트·아마존·구글·메타 투자 확대…AI 인프라 경쟁 본격화

- Why the Biggest Winner of the AI Infrastructure Boom Isn't Who Wall Street Thinks

- 美 5대 빅테크, 올해 설비투자액 1122조원 전망…"장기 메모리 계약 요청 빗발" : 네이트 뉴스

- Data Center Server Market Size, Share & Trends Analysis Report

- IDC Predicts AI Infrastructure Spending To Exceed US$200 Billion - FutureIoT

- AI Server Market worth $837.83 billion by 2030 - Exclusive Report by MarketsandMarkets

- AI Server Market worth $837.83 billion by 2030 - Exclusive Report by MarketsandMarkets™

- DELL Set to Report Q3 Earnings: Buy, Sell or Hold the Stock?

- 2026년 상반기 한국 경제의 구조적 도전과 AI 주도의 성장 전환

- 2026년 1분기 금융·방산·항공산업: 비이자수익 혁신과 글로벌 수주 확대로 본 성장과 리스크의 교차점

- 미·이란 협상 결렬과 중동 위기가 촉발한 글로벌 에너지 시장 충격과 한국 경제의 전략적 대응

- 코스피 7,000 돌파와 원-달러 환율 하락: 반도체 호황과 외국인 투자 세력 변화가 만든 금융시장 변동성 해부

- 2026년 1분기 금융·증시 동향 심층 분석과 전략적 투자 방향

- 중동 지정학 리스크와 금리 긴축 신호가 국내외 증시에 미친 영향과 노사 갈등의 경제적 파급 효과 분석

- 중동 지정학 리스크와 환율 1500원 시대: 한국 금융시장 변동성과 복합위기 대응 전략

- 중동 지정학 리스크 완화 기대감에 따른 아시아 및 한국 증시 반등 분석

- “중동 리스크에 변동성 커진 증시…주도주 70%·방어주 30% 전략 유효” <신한투자證>

- [마켓뷰] 7,800선 돌파한 코스피, '8천피' 카운트다운 | 연합뉴스

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 구조적 전환과 전략적 시사점

- [마켓뷰] 7,800선 돌파한 코스피, '8천피' 카운트다운

- 국내 대기업 노사 갈등의 구조적 심화와 경제·산업 전반 파급 효과 분석

- HBM4 시장 혁신과 2026년 메모리 반도체 삼사의 실적 대변화

- '팔란티어 말고 마이크론 살 걸'…한국 증시엔 호재 [마켓무버의 국장 힌트]

- 디아이: 반도체 시장 호조 속에서의 투자 가치 상승 가능성

- 하나마이크론, 반도체 업황 호조 속 주가 상승 전망

- 반도체 업황과 실적 충격이 흔든 코스피: 2024년 9월 말~10월 초 시장 변동 분석

- 경제 톡톡, 생활 쏙쏙

- 개인 순매수 확대…외국인 매도 속 코스피 6300선 방어

- 코스피 강세장 주도 혁신과 개인투자자의 전략 재배치, 그리고 자동차 부품 산업의 미래 성장기회

- 외국인 순매수 주식 두산에너빌리티 삼성SDI 대한전선 현대로템 주가

- 코스피 7000선 돌파와 AI 반도체 슈퍼사이클: 국내 증시의 혁신 성장 전환과 금융당국 정책 대응

- 2026년 1,2월 3월 한국 증시 외국인 매도세 분석

- 한화에어로스페이스: 긍정적인 시장 분위기 속 주가 상승과 성장 잠재력

- 2026년 4월 삼성 vs SK하이닉스 HBM 전쟁 완전 분석! 시장 점유율·목표주가·승자 전망까지 – 디지털 아카이브

- [N2 뷰] SK하이닉스, 분기 영업익 창사이래 첫 '10조 클럽' 진입 성공한 비결은

- SK하이닉스 : 메모리 슈퍼사이클 타고 폭주! : 네이버 블로그

- 마이크론(MU) 주가전망 심층분석 - 사상 최고가 돌파, HBM 슈퍼사이클 끝까지 갈까

- AI 주도 반도체 시장, 2026년 ’진정한 호황기’ 도래한다 [최신 보고서 분석]

- SK하이닉스 지금 사도 될까요? 2026년까지 들고 가본 제 경험과 현실 체크

- SK하이닉스(000660) 주가전망 및 투자전략

- SK Hynix set to dominate AI memory market with HBM3E and HBM4 : 네이트 뉴스

- 삼성전자와 SK하이닉스 간의 반도체 경쟁: HBM의 영향과 시장 전망

- SK hynix to mass produce world's first fifth-generation HBMs : 네이트 뉴스

- “EPS 상향되는 저평가 종목에 주목하라”

- PDF 글로벌 주요 증시 동향 - money2.daishin.com

- 양지환 대신증권 센터장 "코스피 영업익 늘어도 주가는 여전히 저평가"

- '코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]

- 실적 대비 너무 싼 코스피, 1만도 가능…반도체 다음은 전력·원전주[7000피 시대] : 네이트 뉴스

- 실적 대비 너무 싼 코스피, 1만도 가능…반도체 다음은 전력·원전주[7000피 시대]

- 메리츠증권 "코스피 연내 8000 간다…저평가 여전" By EBN

- "한국 주식시장 여전히 저평가, 정상화에 대한 기대"

- 63포인트 남았다...'5조' 쓸어담은 큰손 [마켓톡톡]

- 4월 외국인 채권 순매수 7.3조원…WGBI 기대 속 전월 수준 유지

- 4월 외국인 채권 순매수 7.3조원…WGBI 기대 속 전월 수준 유지 : 네이트 뉴스

- PDF 2023-05-10 I Yuanta Research 2023- - ssl.pstatic.net

- PDF PowerPoint 프레젠테이션 - Naver

- 10개월 만에 '팔자'…한달새 5.2억달러 던졌다 : 네이트 뉴스

- 에스티큐브: 주식 시장 동향과 변동사항 분석을 통한 투자 가치 점검

- 샘표, 긍정적인 실적과 K푸드 열풍 속에서 주가 상승세 지속

- 공매도 전면 재개 한 달…외국인은 더 떠났다 : 네이트 뉴스

- 미국 증시와 동행하는 외국인 매매

- 개미 사고 외인 팔고…8천피 문턱서 '공방전'

- [코스피 전망 2/2] 8000 돌파냐 6800 조정이냐…네 가지 시나리오와 외인·개인·기관 수급의 모순, 종목별·시점별 가이드 : 경제 : 기독일보

- 외인 5.6조 '팔자' 개인 6.6조 '사자' 맞불…승부수 통할까 - 머니투데이

- 떨어지는 칼날? 많이 벌 기회?…외인 5.6조 팔 때 6.6조 쇼핑한 개미들 : 네이트 뉴스

- PDF 5월월간전망 - Naver

- 이제는 개미가 흔드는 K 증시···머니무브는 여전히 진행형

- 이제는 개미가 흔드는 K 증시···머니무브는 여전히 진행형 - 머니투데이

- 달리는 말에 올라타는 외국인…급등세 종목에 순매수 몰려 : 네이트 뉴스

- 12월 월간 전망 - : 시장색깔변화에대응하는법

- 고대역폭 메모리(HBM) 시장 성장, 2035년까지 동향 분석 보고서

- 글로벌 AI 메모리 반도체 슈퍼사이클과 한국 기업의 기술·투자 전략: 경쟁우위 확보와 지속 성장 해법

- 코스피 7,000 돌파와 반도체 슈퍼사이클: 한국 증시의 전환점과 글로벌 투자 동향 분석

- HMC 및 HBM 시장 규모, 동향 | 예측 보고서 [2035]

- AI 데이터센터 붐: 인프라 공급망과 유통 물류의 미래 투자 핵심전략

- 데이터 자료실 - 데이터365 - [시장동향] 인공지능이 견인하는 HBM 시장동향 및 향후 전망

- High Bandwidth Memory Global Market Forecast and Company Analysis Report 2025-2033 Featuring Samsung, SK Hynix, Micron Technology, Intel, AMD, Nvidia, Amkor, Powertech, United Microelectronics

- SK하이닉스 "HBM 시장 2030년까지 연평균 30% 성장" 전망 | 아주경제

- High Bandwidth Memory (HBM) Global Market Report 2024

- SKC (011790)

- 💎『작지만 강한 한 방!』 코스닥 중소형주 핵심투자 전략💎

- ■ Today's Focus ■ 기업/산업분석 ■ 경제/투자전략/글로벌 ...

- CAPITAL IN THE TWENTY-FIRST CENTURY - Thomas Piketty

- [주간 퀀틴전시 플랜] 급락한 KOSPI, 중요 지지권은 어디? 레벨에 ...

- EPS LIVE #175

- 자본시장 선진화 추진방향

- 대세 상승 속에 잠시 쉬어가는 국면.

- 2024 연간전망

- 2017년 7월 7일

- 2026년 글로벌 반도체 시장 1조3200억 달러…AI·HBM 수요 폭발로 두 자릿수 성장 기대

- Omdia, 2026년 반도체 성장률 전망 62.7%로 상향

- 반도체 모델링 시장 규모, 점유율 | 2035년까지의 연구 보고서

- 이엘씨(041520)

- 반도체 시장 전망 인공지능 AI 전력반도체 성장기술

- AI 시대 수혜주, 2026년 이후 주목할 기업 3곳 - 미래로닷컴

- 반도체 리드 프레임 시장 성장 | 384억 달러로 확대(2026~2035)

- [어제미장] Applied Materials 323.12달러 마감, 4.17% 하락 ... 반도체 장비 시장 변동성 및 AI 수요 전망

- 한국의 반도체 시장 규모, 점유율 및 성장 분석 보고서: 예측 동향 및 전망 (2026-2035) – H&I글로벌리서치

- The Brains and Brawn: Decoding the 2026 Semiconductor Value Chain

- 반도체주, 또 저가 매수가 차익 매물 압도할까…PPI 발표[오미주] - 머니투데이

- 실물경기 잊은 'AI칩 랠리', 11% 더 간다는데 [트럼프스톡커] : 네이트 뉴스

- 실물경기 잊은 ‘AI칩 랠리’, 11% 더 간다는데 [트럼프스톡커]

- Michael Burry has a blunt message on the stock market for 2026

- 미국 증시 마감 브리핑 (2026-05-09 KST)

- "상폐만큼은 제발"…금양, 이번엔 반도체 테마 꺼내 들었다 [성상훈의 위기의 K기업]

- 필라델피아반도체지수 SOXX ETF 주가 폭등 이유, 투자할 때일까

- PDF 글로벌 반도체 서플라이 체인들의

- 국채 WGBI 편입에도 4월 ‘외국인 국채 순매수’ 감소…“중동리스크 영향”

- 외국인 9개월 연속 국내 주식 순매도, 채권은 11.3조 순투자 < 증권·금융 < Industry < 기사본문 - 대한데일리

- 4월 외국인 사상 최대 규모 국내주식 순매도, 순매도 흐름 9개월 지속

- 외국인 지난달 주식 13.6조원 순매도…‘역대 최대’ 왜? - 매일경제

- 외국인 지난달 주식 13.6조원 순매도…'역대 최대' 왜? : 네이트 뉴스

- PDF 한국투자증권20190725f - file.mk.co.kr

- KCIF 국제금융센터 - 국제금융 - 주식

- 2014년 환율 전망: 환장(換場), 엉클 샘의 귀환

- 외국인, 지난달 주식 43.5조 순매도…역대 최대

- 2월 외국인 매매 패턴, 변곡점과 기회

- 가벼운 주식을 사자!

- ┃2005-103┃2005. 6. 7(화)┃

- 외국인 투자자 주식매매행태분석 및 시사점 - KDI 한국개발연구원 - 연구 - 기타 보고서

- 중동 지정학 리스크와 에너지 위기가 낳은 아시아 금융시장 변동성 및 정책 대응 전략

- 4월 KIS 글로벌 ETF 아이디어

- 중동전쟁 변수에 따른 한국 경제 성장 동향과 가상자산 시장 리스크 분석: 전략적 대응과 국제 협력 로드맵

- 반도체 수출 호황과 K자형 양극화: 2026년 한국 경제 성장의 기회와 위기

- 중동 전쟁 장기화가 촉발한 한국경제 격변: 유가 급등과 반도체 호황 속 통화정책 전환의 정조준

- 양적완화 보다는 구조조정 - SK증권

- 한국은행, 기준금리 3연속 동결...집값·환율에 불 안지펴

- 금융硏 "금리인하 기대로 가계대출 쏠림…당국 선제적 조치 필요" < 정책/금융 < 기사본문 - 연합인포맥스

- 한국은행 기준금리 인하 (feat. 경기 부양을 위한 과감한 결정과 그 영향)

- "집값 오를라" 결국 밀린 금리인하…내수 그림자 짙어진다

- 누가 주식으로 재미봤대?” 코스피 불장에도 중소형주 투자자 울상 (10000201) | RankUp(랭크업) | RiccoRank

- 국가 신뢰 회복과 정책 교차점: 이재명 정부 부동산과 산불 카르텔 대응이 이끈 코스피 7000 돌파

- PDF 산업양식 - file.truefriend.com

- 코스피, 삼전·하닉 랠리에 사상 첫 '7800선 안착'…코스닥 0.03%↓

- 2024년 글로벌 반도체 시장 전망 및 한국 증시 영향 심층 분석: 투자자가 알아야 할 10가지 핵심 가이드 - 미래로닷컴

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 구조적 전환과 전략적 시사점

- 미래반도체, 삼성전자·SK하이닉스 역대급 실적 및 AI 반도체 수요 폭증에 강세 : 경제 : 재경일보

- 국내 반도체 주식의 10년 흐름과 최근 동향

- "국내 조선주 강세, 고환율 수혜 종목"

- 상상인증권: 반도체 업황에 따른 주가 변동성과 투자 전망

- “저점인 줄 알았는데”... 하이닉스 개미 10명 중 6명 물렸다

- "계좌없이 되네" 삼전닉스 쉽게 산다…외국인 개미들, 한국주식 싹쓸이 - 머니투데이

- 반도체주 쏠림 심한 韓 증시 변동성 확대 우려…실적 발표 이후 상승세 둔화 : 네이트 뉴스

- 반도체주 쏠림 심한 韓 증시 변동성 확대 우려... 실적 발표 이후 상승세 둔화

- [특징주] 티씨케이 주가 6.49% 하락, 2025년 4분기 잠정실적 및 배당 결정 영향 ... 시장 분석

- 폴라리스오피스: 변동성과 불확실성 속 투자 기회 포착하라!

- 반도체 시장의 불확실성 속에서 삼성전자와 SK하이닉스의 전망 점검

- 삼성전자, 반도체 시장의 변곡점: 수익성 회복을 위한 기회와 도전

- 'AI 배당'파장에 코스피 출렁…글로벌 증시도 동반 약세 : 네이트 뉴스

- 김용범 국민배당금 논란 총정리 - 코스피 급락까지 이어진 이유 - 와블라이프

- AI Trade Cracks: Rising Yields and South Korea’s “Chip Dividend” Shock Trigger Semiconductor Selloff

- AI 수요 폭발과 외국인 투자 심리 공조로 본 코스피 사상 최고치 경신의 구조적 동인 분석

- 사상최고 경신, 코스피 전망은…전문가들 "반도체 주도 랠리 지속" | 연합뉴스

- 사상최고 경신, 코스피 전망은…전문가들 "반도체 주도 랠리 지속" - 이순환거버넌스

- 2025년 중반 글로벌·국내 투자 전략과 혁신 동향: AI 정책부터 에너지 믹스·ETF 분석까지

- 이재명 정부 정책과 AI·반도체 이슈가 삼성·카카오 주가 신고점 돌파에 미치는 영향

- 이재명 정부 출범 후 국내외 금융 시장 반응 및 투자 전망 분석

- 한글과컴퓨터: AI 시대의 주가 상승과 투자 전략 검토

- 외국인 매도에도 코스피 상승 전환…"최근 움직임은 리밸런싱 차원"

- 올해 외국인 순매수 선두는 미국과 영국

- 한국 경제 2% 성장 한계 속 삼성 노사 총파업 리스크와 AI 주도 반도체 시장 충격

- PDF 프레젠테이션 - Naver

- 코스피 6900선 돌파: 반도체 슈퍼사이클과 플랫폼 기업 성장 모멘텀 간의 충돌과 재편

- 트럼프 리스크에 7개월째 ‘셀 코리아’ 나선 외국인 … ‘이 종목’은 담았다 | Save Internet 뉴데일리

- 4월 외국인 韓주식 순매수액 전달대비 반토막 - 글로벌이코노믹

- 外人, 6개월 연속 '사자'…4월 국내주식 2조6260억 순매수 | Save Internet 뉴데일리

- 4월 증시 조정 : 적절한 수준의 조정 과정 | Investing.com

- 글로벌 반도체 산업 사이클 분석과 국내 테마주 전망 심층 분석: 투자자가 알아야 할 10가지 핵심 가이드 - 미래로닷컴

- 미중 기술 패권 경쟁과 국내 반도체 테마주의 대응 전략 심층 분석: 투자자가 알아야 할 10가지 핵심 가이드 - 미래로닷컴

- 어제 미장 리뷰

- 2026년 4월 KOSPI·KOSDAQ 시장 심층 분석: 반도체 서프라이즈와 변동성 속 가치투자 전략

- 리플(XRP) 1.30달러 시그널…알트코인 자금 이탈 압력 확대 - CBC뉴스 | CBCNEWS

- ≪코인리더스≫ 비트코인·이더리움·XRP, 전쟁 공포·현물 ETF 자금 유출에도 핵심 지지선 유지

- 2026년 비트코인 시세 전망과 투자 전략 완벽 분석

- S&P 500: 긴 연휴 앞두고 불확실성 여전… 상승 여력은 제한될 수도 | Investing.com

- "D램 공급 부족, 최소 2027년까지 이어질 것"[KIW 2026]

- D램 공급 85% 장악한 삼성.SK하이닉스, 증산해도 2027년 수요 60% 불과 < 전자/IT/테크 < 기사본문 - 엠투데이

- Apple Inc. Q2 2026 Financial Performance: Navigating Record Growth Amid AI-Driven Memory Constraints and Strategic Transition

- 반도체 제조업체들은 2027년까지 AI 메모리 수요의 60%만 충족할 수 있을 것으로 예상 - 테크 소식

- "100만원 오른 노트북, 지금이라도 살까?"…메모리 대란 더 길어진다

- "메모리 호황 최소 2028년까지…삼성전자·하이닉스 더 간다" [오천피 시대 투자전략]

- "HBM 공급 부족 최소 5년 이상… 증설로도 역부족"

- “HBM 공급 부족 최소 5년 이상…증설로도 역부족”

- 삼성전자 영업이익 170조 원대, AI 메모리칩 수익성 폭발적 증가

- KDI "반도체 호조로 올해 韓성장률 2.5%↑…중동戰이 0.5%p 낮춰" - 이투데이

- 반도체 슈퍼사이클 계속 간다..KDI "올 경상흑자 2000억불 사상 초유"

- 반도체발 성장률 대폭 상향...'초과세수' 화두로

- [고유권 칼럼] 초과세수와 불황대비기금 < 고유권 칼럼 < 칼럼 < 칼럼/이슈 < 기사본문 - 연합인포맥스

- [고유권 칼럼] 초과세수와 불황대비기금 |

- Semiconductor Supercycle: $1.3 Trillion Boom and the New Infrastructure Layer

- Navigating Competitive Pressures and Efficiency Challenges: Samsung Electronics’ 2026 Semiconductor Business Environment

- Semiconductor Supercycle Explained: How AI and Geopolitics Are Reshaping $1 Trillion Tech Infrastructure | News | informedclearly

- [CES 2026] SK hynix Unveils HBM4, Demonstrates AI Memory Leadership < English News < 기사본문 - THE AI

- [CES 2026] SK hynix Unveils HBM4, Demonstrates AI Memory Leadership |

- PDF 공포는 언제나 과하다

- Spot Up, Vol Up

- 2015년 3월 12일

- "떨어질 때 됐는데..." 개미들 '거꾸로 두배'에 뭉칫돈

- 이젠 27만전자·150만닉스…7000P·8000P도 간다 [코스피 6000 돌파]

- "엄마, 용돈 대신 주식 사줘"…'코스피 5000'에 10대 계좌 폭증

- 코스피, 5000 고지 등극...추가 등반이냐 하산이냐

- [청년일보] [코스피 5000 시대(中)] 46년 만의 대기록...구조적 상승 '신호탄'

- 5000선 코앞에 둔 코스피…열쇠는 반도체 실적

- 조정장일까? 매수 기회일까? 지금이 코스피 저가매수 타이밍! 🚀 – DeepStock Analytics – 주식심층분석

- Macro-based asset allocation: An empirical analysis

- PDF Macro-based asset allocation: An empirical analysis - EconStor

- 2007년 10월 24일 (수)

- 📉 “AI 충격에 흔들린 코스피…단기 생존전략은?” – DeepStock Analytics – 주식심층분석

- “반도체·건설에 돈 쏠린다! 단기 유망종목 총정리” – DeepStock Analytics – 주식심층분석

- 위험기반 포트폴리오 전략의 성과에 관한 실증 연구