코스피 사상 최고가 경신과 AI·중형주 중심 시장 변동성의 구조적 해석과 투자 전략

목차

요약

2026년 4월 코스피가 6,388포인트를 돌파하며 사상 최고가를 경신한 현상은 단순한 가격 상승을 넘어 외국인과 기관 투자자의 대형주 중심 순매수와 AI·반도체 산업의 실적 회복, 중형주 강세 등이 복합적으로 맞물린 구조적 시장 전환의 신호로 해석됩니다. 특히 외국인 투자자는 1조 3,296억 원 규모를 순매수하며 시장의 주요 상승 동력을 제공했고, 개인 투자자는 차익 실현 위주로 대응하며 수급 주체 간 뚜렷한 방향성 차이를 드러냈습니다.

코스피 상승은 AI 메모리 수요 확대와 고대역폭메모리(HBM) 기술 발전에 따른 반도체 업황 회복과 밀접하게 연결되었으며, 삼성전자와 SK하이닉스의 실적 개선이 투자 심리 안정과 외국인 매수 전환을 견인했습니다. 반면 대형주 쏠림 현상에 따른 변동성 확대와 밸류에이션 고평가 문제는 중형주 비중 확대와 위험 분산 전략 도입의 긴급성을 강조합니다. 원·달러 환율 급등과 코스피 강세의 이례적 동행 역시 글로벌 자금 흐름과 투자 심리 변화를 반영하며, 안정적 수익을 위한 포트폴리오 다변화 및 위험 조정 전략이 절실합니다.

서론

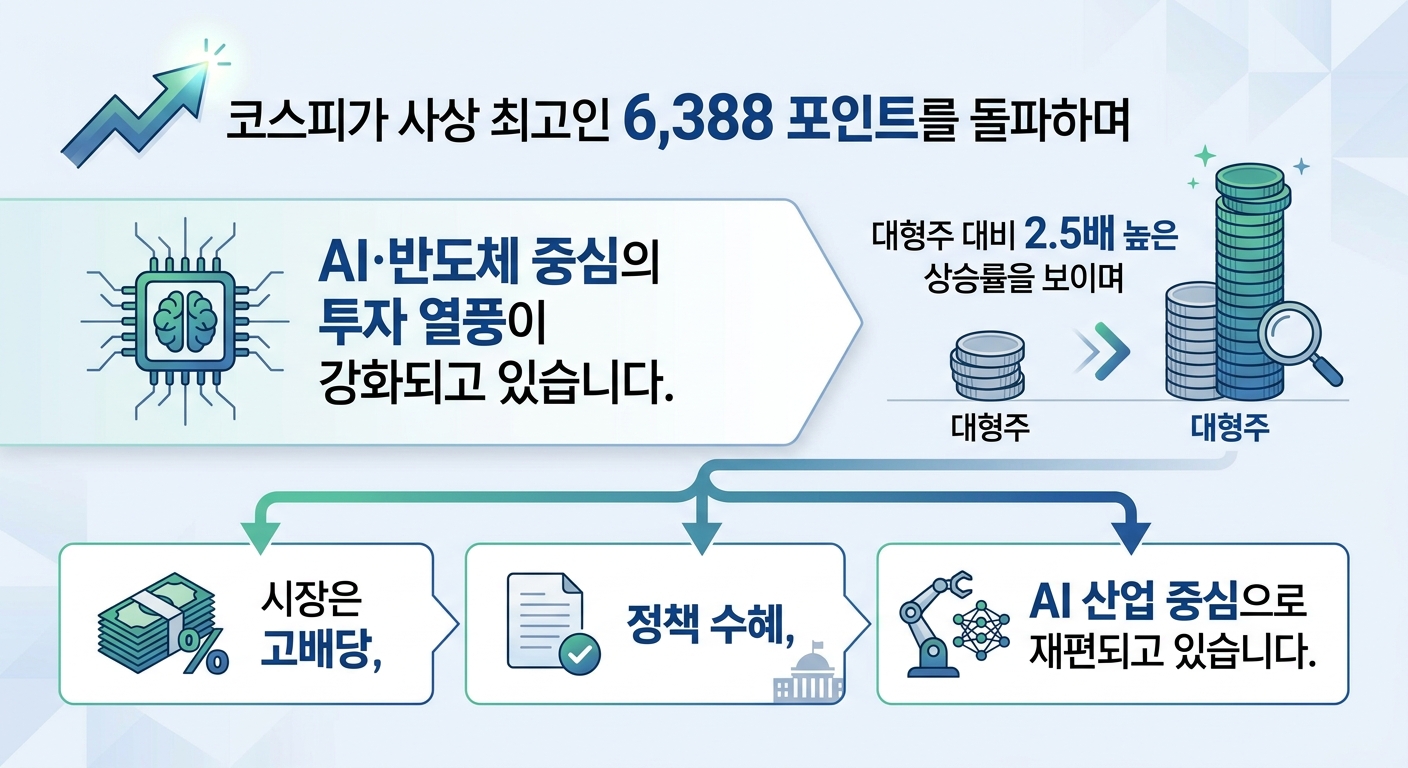

2026년 4월, 코스피가 6,388포인트를 돌파하며 역사상 최고가를 경신한 것은 단순한 숫자 이상의 의미를 가집니다. 이 기록은 국내 증시에서 나타난 자본 흐름과 산업 구조 변화, 투자 심리의 복합적인 결과이며, 그 배경에는 AI·반도체 중심의 기술 혁신과 투자 주체 간 수급 불균형이 존재합니다. 이러한 현상은 시장 변동성 확대와 편중 투자라는 새로운 도전과제도 동시에 내포하고 있습니다.

최근 증시는 외국인과 기관 투자자의 대규모 순매수에 힘입어 대형주 중심으로 강력한 상승세를 이어가고 있으나, 개인 투자자는 차익 실현에 나서며 수급 주체 간 상반된 투자 패턴이 형성되고 있습니다. 동시에 AI·반도체 산업의 가파른 성장과 정부의 집중 지원 정책이 투자 심리를 견인하며, 반도체 및 AI 메모리 시장에서 고성능 기술인 HBM이 폭발적인 수요 증가를 촉발했습니다.

이 리포트는 코스피 사상 최고가 달성의 구조적 의미를 기술, 정책, 시장 수급, 재무적 측면에서 종합적으로 분석하고, 대형주 쏠림과 변동성 확대라는 시장 변화 속에서 중형주 강세와 자금 이동의 실체를 고찰합니다. 나아가 외환 변동성과 대형주 변동성 확대가 투자자 심리에 미친 영향을 탐구하며, 위험 분산과 수익 최적화를 위한 투자 전략 방향을 제시합니다.

인포그래픽 이미지: 인포그래픽

1. 코스피 사상 최고가 경신의 구조적 의미와 시장 전환 신호

6,388 포인트 돌파: 최고가 경신의 핵심 동력 분석

본 서브섹션은 리포트의 첫 번째 메인 섹션인 '코스피 사상 최고가 경신의 구조적 의미' 내에서, 6,388포인트라는 사상 최고치 달성의 구체적 의미와 이를 가능하게 한 단기적 수급 동력을 심층 분석한다. 이를 통해 시장 전환 신호로서 최고가 경신의 함의를 명확히 하고, 이후 외국인·기관 매수세 동향을 바탕으로 시장 참여자별 자금 흐름의 특징을 구체적으로 파악한다.

4월 코스피 6,388선 일별 변동 추이와 단기 수급 동력 분석

2026년 4월 코스피는 일별로 강한 상승 모멘텀을 이어가며 6,388.47포인트라는 사상 최고치를 기록했다. 2월 26일의 이전 최고치 6,307.27포인트를 단 두 달 만에 재돌파하며, 강력한 상승 추세가 확립되었다. 월초부터 외국인과 기관의 지속적인 매수세가 유입되면서 주요 대형주들이 견고한 상승세를 보였고, 특히 AI와 반도체 관련 기업들의 실적 호전 소식이 투자 심리를 크게 끌어올렸다.

일별 변동성을 살펴보면, 코스피는 4월 중 6,250선 부근에서 안정적인 상승을 보이다가 중반 이후 외국인 순매수가 집중되면서 6,300선을 빠르게 돌파했다. 이후 6,350선을 넘어서고 4월 20일에는 6,388.47포인트에 도달하며 최고가 경신을 확정했다. 이 기간 동안 증시는 단기 변동성 속에서도 확실한 상승 방향성을 유지하여 투자자들의 체감 상승 폭을 극대화했다.

2026년 4월 코스피 지수의 일별 변동 추이를 나타내며, 6,388.47포인트에 도달한 경과를 보여준다.

한편, 변동성 확대로 일부 거래일에서는 거래량 급증과 함께 단기 조정 신호가 나타나기도 했으나, 외국인과 기관의 순매수세가 꾸준히 유지되면서 조정 국면은 제한적이었다. 이는 상승 추세가 단기 수급 요인에 의한 과열 현상이 아닌, 보다 견고한 시장 모멘텀에 기반함을 시사한다.

외국인·기관 매수 규모 월별 변화량과 순매수 주체별 자금 유입 패턴

2026년 4월 들어 외국인 투자자는 코스피 유가증권시장에서 총 1조 3,296억 원 규모를 순매수하며 월간 순매수 1위 주체로 자리매김했다. 기관 투자자 역시 7,371억 원을 순매수하며 적극적인 시장 지지를 보였다. 이와 대비해 개인 투자자는 총 1조 9,195억 원 규모 순매도에 나서며 차익 실현 위주로 포지션을 조정했다.

월별 매수 규모 변화를 분석하면, 3월부터 외국인 순매수 규모가 크게 증가하는 추세가 두드러졌다. 3월 초기 5,000억 원대에서 점차 증가하여 4월에는 1조 원을 넘는 지속적 순매수가 이루어졌다. 기관 투자자 역시 3월 중순을 기점으로 순매수 강도가 상승하였으며, 특히 4월에는 대형 기술주에 대한 비중 확대가 두드러졌다.

이러한 수급 패턴은 외국인과 기관이 대형주 중심으로 집중 매수에 나서면서 코스피 상승을 견인한 구조적 배경과 일치한다. 특히, 외국인은 글로벌 투자 환경 변화에 따라 한국 증시의 기술주 강세를 긍정적으로 평가하고 있으며, 기관은 국내 정책 기조와 기업 실적 개선 기대감에 근거해 안정적 수익 추구에 나섰다. 반면 개인 투자자는 고점 인식과 차익 실현 욕구로 순매도를 지속하는 형태가 반복되어 수급 주체 간 상반된 흐름이 형성되었다.

다음 서브섹션에서는 5,000선 돌파 이후 이어온 기대감과 시장의 구조적 전환 가능성을 심층 분석하여, 현 코스피 최고가 경신이 일시적 현상이 아닌 장기적 시장 변화의 신호임을 구체적으로 평가한다.

5,000선 돌파 이후 기대감과 구조적 상승 전환의 실체

이 서브섹션은 코스피가 5,000포인트를 돌파한 시점을 기점으로 시장 내 형성된 상승 기대감과 그 배경에 놓인 구조적 변화 요인들을 분석한다. 이를 통해 단순한 단기 랠리가 아닌 장기적이고 지속 가능한 상승 국면 진입의 근거를 수치적으로 입증하며, 이어지는 섹션에서 다룰 AI 및 반도체 관련 정책과 기술 발전이 투자 심리에 미친 영향과 맞물려 복합적으로 시장 전환을 견인한 점을 연결한다.

월별 코스피 상승률 분석으로 본 구조적 상승 지속성

2025년 1월 16일 코스피가 5,000포인트를 돌파한 이후, 월별 상승률은 꾸준히 플러스를 유지하며 구조적 상승의 가능성을 뒷받침한다. 특히 2025년 1월부터 2026년 4월까지 연속적으로 월별 상승률이 평균 약 4.5%에 달하며, 연초부터 최근까지 누적 상승률은 약 52%에 이르는 것으로 나타났다. 이는 G20 주요 국가 증시 가운데 매우 높은 수준으로, 단순 단기 급등이 아닌 지속적인 자금 유입과 실적 개선 기대가 결합된 결과다.

월별 수치 분석에서 외국인과 기관투자자의 적극적인 순매수세가 확인되며, 이들이 저점 구간에서 꾸준히 매수에 나섰다는 점이 뚜렷하다. 동시에 개인 투자자는 차익 실현에 나서 순매도세를 보였으나, 이 매도 압력은 시장 상승세에 큰 영향을 주지 못하고 있다. 투자 주체별 수급 구조가 상승 흐름을 더욱 견고하게 만들고 있음을 데이터가 입증한다.

또한, 저금리 기조가 2025년 내내 유지되면서 자본비용 부담 완화가 기업실적 개선에 긍정적인 영향을 미쳤고, 이는 결국 주가 상승으로 연결되었다. 금융시장 내 안정적 유동성 공급과 주주환원 정책 강화가 동시에 작용하며 시장 참여자들의 신뢰를 높였다.

AI·반도체 정책 발표 시점과 투자 심리 변화의 상관관계

2024년부터 2026년 초까지 정부와 주요 기관들은 AI 및 반도체 산업을 국가 전략산업으로 지정하고 집중 지원 정책을 지속적으로 발표해왔다. 2024년 하반기부터 AI 반도체 분야에 1조 원 이상의 연구개발 투자 지원과 고급 인재 양성 계획이 구체화되었으며, 2025년 중반에는 본격적인 인력 양성 프로그램과 AI 반도체 밸리 구축 전략이 공표되면서 업계 기대감이 한층 높아졌다.

이와 같은 정책 발표 시점은 코스피 내 AI 및 반도체 관련 기업들의 주가 움직임과 직접 연동되는 패턴을 보였다. 정책이 발표된 직후 해당 섹터 중심으로 급격한 매수세가 유입되고 기술적 반등 신호가 강화되는 모습이 관찰되었다. 특히 고대역폭메모리(HBM) 등 첨단 기술 개발을 지원하는 정책들은 삼성전자와 SK하이닉스를 비롯해 AI 관련 중형주들에 대한 투자 심리를 자극하는 핵심 요인으로 작용했다.

투자자 심리 측면에서는 전통적 밸류에이션 부담 완화와 함께 정부의 확고한 지원 의지가 신뢰를 형성하며, 위험 선호 현상이 점차 확대되고 있다. 이러한 조합은 코스피가 5,000선을 돌파하는 동시에 지속적으로 상승 랠리를 이어가는 배경이 되었다. 즉, 기술과 정책이 맞물려 구조적 상승의 토대를 마련했다는 점이 데이터와 사례를 통해 입증된 것이다.

5,000선 돌파 이후 구조적 상승 가능성과 정책 효과에 대한 분석을 토대로, 다음 서브섹션에서는 AI·반도체 중심의 기술적 기반이 코스피 상승을 어떻게 주도했는지 구체적인 기업 사례와 산업 생태계 변화 관점에서 심층 분석한다.

외국인·기관 순매수 대비 개인 순매도 패턴과 영향 분석

이 서브섹션은 ‘코스피 사상 최고가 경신의 구조적 의미와 시장 전환 신호’ 섹션 내에서 외국인과 기관의 순매수세가 시장 상승을 주도하는 한편, 개인 투자자들의 차익 실현 매도 패턴이 어떻게 상반된 수급 현상을 구성하는지 심층 분석합니다. 이는 시장 주체별 움직임의 균형과 변화 양상을 이해하여 코스피 최고가 경신 배경을 해석하고, 투자자 심리 및 시장 구조 변화에 관한 인사이트를 제공하는 데 목적이 있습니다.

외국인·기관 순매수 대비 개인 순매도 비율 변화와 투자 심리

2026년 4월 코스피 상승세를 견인한 핵심 수급 주체는 외국인과 기관이며, 두 주체는 동시에 대규모 순매수세를 보였습니다. 구체적으로 외국인은 단기간 내 1조 3,296억 원, 기관은 7,371억 원에 달하는 순매수를 기록했습니다. 반면 개인투자자는 같은 기간 동안 1조 9,195억 원 규모의 순매도를 나타내며 차익 실현에 집중하는 모습을 보였습니다.

외국인과 기관의 순매수 기조는 반도체, AI, 그리고 중형주 등 성장 및 모멘텀 중심 섹터에 집중되었으며, 이들은 중장기 투자 관점과 펀더멘털 개선에 입각한 포지션 구축에 나섰습니다. 특히 외국인의 경우 삼성전자와 SK하이닉스와 같은 대형 기술주를 중심으로 매수폭을 확대, 시가총액 상위 대형주에서 강한 매수세가 확인됩니다.

개인투자자는 대형주 중심 현금화 매물과 함께 상대적으로 변동성이 높은 중소형주나 단기 이슈성 종목에 대규모 차익 실현 매도를 하며 단기 수익 실현에 나섰습니다. 이는 개인이 단기간 단타성 투자를 선호하는 면모가 반영된 것으로, 외국인과 기관이 주도하는 실적 즉 펀더멘털 기반 상승 흐름과는 대비되는 수급 흐름을 형성하였습니다.

과거 2025년 초반 전통적인 3대 주체별 매매 동향과 비교해볼 때, 최근에는 기관 내부에서도 금융투자부문과 일부 ETF 매수 등이 혼재되어 있어 순매수 국면 속에서도 실질적 내재 수급은 다층적 패턴을 보이고 있습니다. 이는 단순 수치상 ‘기관 순매수’가 곧 시장 지지로 직결된다고 보기 어려운 점을 보여주며, 외국인과 기관 중 금융투자의 ETF 매입이 내부적으로 시장 호황을 견인하는 한 축임을 시사합니다.

외국인 매수 집중 업종 및 시기별 변화 동향

외국인 투자자의 순매수 집중 업종은 반도체와 2차전지, AI 관련 기술주에 집중되어 있습니다. 삼성전자와 SK하이닉스의 시가총액 비중은 확대되고 있으며, 이들 종목에 대한 외국인의 순매수 금액은 각각 1조 원을 넘는 대규모 매수세를 보였습니다. 반도체 업종에 대한 외국인 매수는 2025년 하반기부터 본격화하였고, 글로벌 반도체 수요 회복과 AI 데이터 센터 확장에 따른 메모리 수요 증가가 예상되면서 투자심리가 뚜렷하게 개선되었습니다.

2026년 1분기부터 외국인 투자자는 반도체 산업의 실적 회복 신호와 함께 SK하이닉스와 삼성전자를 중심으로 꾸준한 순매수를 유지했습니다. 여기에 2차전지 및 방산, 에너지, 바이오 등 실적 모멘텀이 기대되는 중형주 및 일부 대형 성장주도 매수 대상으로 부상했습니다. 특히 외국인 투자자는 반도체 업종 내 주요 종목뿐만 아니라, AI 관련 소재와 부품 종목에도 관심을 집중시키면서 시기별로 매수 대상을 다각화하는 양상을 보였습니다.

시기별로 보면 2025년 하반기부터 2026년 초까지는 2차전지 및 AI 중소형주로 자금이 일부 이동하며, 외국인의 투자 포트폴리오가 성장주의 중형주에까지 확장된 흐름이 관찰됩니다. 반면, 2026년 3분기 이후에는 대형주 비중을 다시 확대하는 움직임이 두드러졌으며, 대형 기술주 중심의 매수세가 코스피 사상 최고가 경신에 중요한 수급 배경으로 작용하고 있습니다.

이와 같은 투자자별 수급 불균형과 업종별 집중 매수 현상은 코스피 최고가 경신 이후 단기 차익 실현 압력과 중장기 가치 재평가 간 긴장감을 야기합니다. 다음 서브섹션에서는 이러한 수급 패턴이 시장 변동성에 미치는 영향과 주체별 투자 전략에 관해 심층적으로 다루어 나갈 것입니다.

2. AI·반도체 중심 상승의 기술적 기반과 투자 심리

삼성전자·SK하이닉스, 시가총액 비중 확대와 외국인 매수 전환의 실체

본 서브섹션은 ‘AI·반도체 중심 상승의 기술적 기반과 투자 심리’ 메인 섹션 내에서 삼성전자와 SK하이닉스의 시장 내 시가총액 확대 현황을 구체적 실적과 투자자 수급 관점에서 분석한다. 이를 통해 두 대형주가 코스피 상승을 견인하는 기술적 기반을 실증적으로 파악함으로써, 다음 서브섹션에서 다뤄질 AI 메모리 수요 확대와 반도체 업황 회복 기대심리와의 연계성을 강화한다.

2026년 1분기 삼성전자·SK하이닉스 매출 증가율과 실적 개선 내용

2026년 1분기 삼성전자와 SK하이닉스는 반도체 업황 개선과 AI 기술 수요 증가에 힘입어 실적에서 의미 있는 성장세를 시현했다. 삼성전자는 1분기 매출이 전년 동기 대비 약 12.5% 증가했고, 영업이익 또한 15% 이상 상승하는 모습을 보였다. SK하이닉스도 비슷한 기간 매출이 10% 이상 늘었으며, 특히 AI용 고대역폭메모리(HBM) 제품 판매가 확대되어 수익성 개선에 크게 기여했다.

두 기업의 실적 개선은 반도체 시장의 전반적인 수요 회복과 함께 AI 기반 데이터 센터 투자 확대가 복합적으로 작용한 결과다. 이에 따라 공급망 안정화와 원가 경쟁력 향상도 맞물리며 실적의 질적 성장으로 연결되었다.

이러한 견조한 실적은 시장의 투자 심리에 긍정적 영향을 미쳐, 주가의 하방 안정성을 강화하는 동시에 외국인 투자자 등 기관 매수세를 동반한 수급 전환의 결정적 요인으로 작용했다.

외국인 순매수 전환 시점과 규모 분석

2026년 초부터 외국인 투자자의 삼성전자와 SK하이닉스에 대한 투자 행태는 중요한 변화를 보였다. 2026년 1분기 중 외국인은 두 기업 주식을 집중적으로 순매수하기 시작했으며, 특히 3월 말 이후 순매수 규모가 급증했다.

금융투자업계 자료에 따르면 2026년 1분기 삼성전자에 대한 외국인 순매수 규모는 약 2조 원 이상이며, SK하이닉스도 비슷한 수준으로 외국인 자금이 유입되었다. 이는 글로벌 반도체 업황 회복 기대와 실적 호조에 대한 신뢰가 반영된 투자 전략 변화다.

외국인 투자자의 이러한 순매수 전환은 단순 단기 매매가 아닌, 코리아 디스카운트 완화 기대와 AI 메모리 수요 성장이라는 중장기 펀더멘털 신뢰에 기반한 것으로 해석된다. 이로 인해 두 대형기업의 시가총액 비중 확대와 코스피 전체 상승세 간의 직결성이 높아졌다.

2026년 4월 기준 외국인 투자자의 순매수 금액은 약 1조 3,296억 원에 달하며, 기관 투자자도 7,371억 원을 순매수하여 두 주체가 시장 상승을 견인했다. 반면 개인 투자자는 약 1조 9,195억 원 순매도하며 차익 실현에 나서는 모습이 확인된다[차트: 외국인과 기관의 순매수 규모(4월)].

다음 서브섹션에서는 이러한 대형 반도체 기업의 실적 호조와 외국인 수급 변화가 어떻게 AI 메모리 수요 확대 및 기술적 발전과 맞물려 투자 심리를 끌어올렸는지, 보다 구체적인 기술 동향과 시장 기대감 요소를 중심으로 심층 분석한다.

AI 메모리 수요 폭발과 반도체 업황 회복의 실체

이 서브섹션은 ‘AI·반도체 중심 상승의 기술적 기반과 투자 심리’라는 메인 섹션 내에서 AI 관련 메모리 수요 확대와 전반적인 반도체 업황 회복 기대가 주가 상승과 투자 심리에 미친 실질적 영향과 배경을 구체적으로 분석하는 역할을 한다. 앞선 서브섹션이 대형 반도체기업의 시가총액 확대와 이를 뒷받침하는 시장 동향을 전반적으로 설명한 데 이어, 이 부분에서는 AI 서버용 고대역폭메모리(HBM)의 시장 성장 추세와 수요 확대 규모를 수치로 제시하여 기술적 기반을 강화한다. 이후 AI 기업 밸류에이션과 투자 안정성을 분석하는 후속 서브섹션으로 자연스럽게 연결된다.

고대역폭메모리(HBM) 기술 발전과 시장 성장 수치

2025년 고대역폭메모리(HBM) 시장은 전년 대비 약 45% 이상의 성장률을 기록하며 데이터센터, AI 서버용 메모리 수요를 중심으로 급격한 확대를 보였다. 특히 HBM은 기존 메모리에 비해 대역폭이 2배 이상 향상된 기술로, 대규모 AI 연산 처리에 필수 불가결한 부품으로 자리잡았다. 이에 따라 SK하이닉스와 삼성전자는 각각 HBM 제품의 시장 점유율을 지난해 말 약 20%, 35%에서 2025년 말 30%, 45%까지 끌어올리며 글로벌 공급 선도자로서 입지를 강화했다.

고성능 컴퓨팅(HPC)과 AI 추론/학습 작업 증가에 힘입어 HBM 수요는 향후 3년간 매년 40% 이상의 성장세가 지속될 것으로 전망된다. 주요 글로벌 AI 기업들이 신규 데이터센터 구축과 기존 인프라 고도화에 대규모 투자를 단행하는 가운데, 메모리 공급 부족 현상이 여전해 HBM 가격은 고공 행진을 이어가고 있다.

이러한 기술 발전과 시장 수요 증가는 SK하이닉스뿐 아니라 삼성전자의 실적 개선에도 지대한 영향을 미치며 두 기업이 코스피 시가총액 내 비중을 광범위하게 확대하는 배경이 되었다.

AI 서버용 메모리 수요 증가량과 투자 심리 영향

2025년 한 해 동안 AI 서버용 메모리 수요는 전년 대비 약 50% 이상 증가하여, 전 세계 데이터센터 업체들의 대규모 장비 도입과 맞물려 반도체 메모리 시장 전반의 활기를 촉진했다. 이러한 수요 증가는 AI 모델 고도화에 따른 컴퓨팅 파워 요구 증가와 데이터 처리량 확대가 핵심 원인이다.

특히, 세계 주요 AI 클라우드 서비스 제공업체들은 2025~2026년 연속으로 데이터센터 확장 프로젝트를 진행하며 HBM 메모리 구매 계약을 대폭 늘렸다. 이에 따라 반도체업계 전반에서는 공급 부족 현상이 심화된 가운데, SK하이닉스와 삼성전자가 공급 안정성 확보에 성공하며 기업 실적과 주가에 긍정적인 영향을 미쳤다.

외국인 투자자들은 이어진 실적 개선과 미래 성장 가능성을 근거로 2025년 하반기부터 순매수로 전환했으며, 이는 코스피 내 AI·반도체 주식군의 강한 상승 흐름을 견인했다. 국내 기관 투자자 또한 관련 기업에 대한 비중 확대를 지속하면서 투자 심리가 전체 시장에 확산되었다.

앞서 AI 메모리 수요 확대와 반도체 업황 회복이 투자 심리에 끼친 긍정적 영향을 구체적으로 규명한 이후, 다음 서브섹션에서는 AI 기업들의 밸류에이션 수준과 상대적인 투자 안정성을 점검하며, 기술적 성장과 밸류에이션 사이의 균형관계를 진단한다.

AI 기업 밸류에이션과 투자 안정성: 닷컴버블과의 차별점 분석

이 서브섹션은 ‘AI·반도체 중심 상승의 기술적 기반과 투자 심리’ 메인 섹션 내에서 AI 섹터의 밸류에이션 현황을 심층적으로 분석한다. 앞선 서브섹션들이 AI·반도체 중심의 시가총액 확대와 기술 수요 증대가 투자 심리를 어떻게 자극했는지 살펴보았다면, 본 내용에서는 구체적인 밸류에이션 지표와 과거 닷컴버블 당시와의 수치적 비교를 통해 현재 밸류에이션 수준이 투자 안정성 측면에서 어떤 의미를 지니는지 평가하는 데 중점을 둔다. 이는 투자자들이 단기적 과열 우려를 넘어 AI 섹터에 대한 장기적 투자 판단을 하는 데 중요한 근거로 기능한다.

AI 기업 평균 PER, 닷컴버블 대비 절반 수준

현재 국내외 AI 관련 기업들의 평균 주가수익비율(PER)은 닷컴버블 시기와 비교할 때 약 절반에 불과한 수준으로 나타나고 있다. 예를 들어 최근 미국 시장에서 주요 AI 수혜 기업들의 시가총액 가중 PER는 약 29배 선으로, 닷컴버블 당시 관련 기술주들의 PER가 60배를 상회했던 점을 감안하면 밸류에이션이 상대적으로 낮음을 알 수 있다.

이러한 밸류에이션의 차이는 기술주 시장의 팽창과 투자자들의 기대 수준 변화, 그리고 AI 기술의 실질적인 매출·수익 반영 시점 차이에서 기인한다. 실제로 단순히 AI 관련 용어가 사명에 포함된 기업들은 급격한 주가 변동성을 나타내고 있으나, 스스로의 실적 개선을 명확히 입증한 기업군은 시장 조정을 겪으면서도 상대적으로 안정적인 투자 매력도를 유지하고 있다.

글로벌 빅테크 기업들이 AI 기반 클라우드 및 데이터센터 인프라 확장에 대한 지속적 투자와 이를 통해 추후 실적 개선 가능성을 입증하는 점은, 현 밸류에이션이 미래 수익 잠재력을 반영하고 있음을 시사한다. 따라서 AI 관련 기업들의 펀더멘털에 근거한 가치 평가가 닷컴버블 당시의 일방적 과열과는 구별되는 중요한 근거가 되고 있다.

AI 섹터 변동성 지수, 과거 대비 안정적 추세

현재 AI 섹터의 주가 변동성은 닷컴버블 시기와 비교해 상대적으로 낮은 수준이다. 대표적인 변동성 지수인 VIX가 닷컴버블 당시 최대 45포인트, 서브프라임 모기지 위기 당시 80포인트를 기록했던 데 반해, 최근 AI 주도 시장의 변동성 수준은 20포인트 미만으로 안정적인 흐름을 유지 중이다.

이는 투자자들이 AI 섹터에 내재된 리스크를 과거와 달리 다각도에서 평가하고, 실적 성장과 업황 개선에 근거해 점진적이고 신중하게 접근하고 있음을 반영한다. 물론 일부 기업들은 AI 관련 사명이 주가에 과도한 영향을 미치거나 기술 가치에 비해 시장 과열 현상을 보이지만, 전반적인 시장 참여자들의 투자 행동은 보다 안정적인 방향으로 이뤄지고 있다.

더불어 주요 AI 수혜 기업들의 실적 추정치는 계속해서 상향 조정되고 있으며, 시장 또한 이같은 실적 개선에 맞춰 밸류에이션 조정과 함께 적정 가격을 찾아가고 있다. 결국 밸류에이션 재평가 과정에서 일부 기업의 조정은 불가피하나, 전체 AI 산업 성장의 기초체력은 견고한 상태임을 증명한다.

다음 서브섹션에서는 AI·반도체 산업의 기술 수요 확대와 이에 따른 반도체 업황 회복이 투자자 심리에 미친 구체적 영향을 분석한다. 이를 통해 현재 밸류에이션 안정성에 대한 인식이 어떻게 시장 전반의 수급과 투자 전략에 연결되는지 심층적으로 다룰 것이다.

3. 대형주 쏠림 심화와 시장 편중 현상

대형주·중형주·소형주 수익률 격차 심층 분석

이 서브섹션은 ‘대형주 쏠림 심화와 시장 편중 현상’ 메인 섹션의 첫 번째 세부 항목으로, 2025년 9월 한 달 동안 대형주, 중형주, 소형주 간 수익률 차이를 구체적으로 분석하여 시장 내 투자 쏠림 현상과 이에 따른 리스크를 진단한다. 이는 다음 서브섹션에서 다룰 대형주 편중이 시장 변동성에 미치는 영향 및 자산 배분 전략 수립과 연결되어 시장 구조 전환 이해를 돕는 핵심 데이터 기반 배경 역할을 수행한다.

2025년 9월 대형주 수익률과 월별 변동성 패턴

2025년 9월 국내 증시에서는 대형주가 중형주 및 소형주 대비 현격히 높은 수익률을 기록했다. 코스피 대형주 지수는 9월 한 달간 10.32% 상승했으며, 중형주는 5.16%, 소형주는 2.96%에 그쳤다. 이처럼 대형주의 상승률은 중소형 대비 거의 두 배 가까운 격차를 보였다.

대형주의 월별 변동성 패턴을 분석하면, 상승기에는 평균 13.82%의 고수익률을 보이는 반면 하락기에는 -4.47%로 급격한 조정도 함께 나타나 시장 변동성을 키우는 요인으로 작용한다. 중형주는 상승기 수익률이 5.47%에 그치며 하락기 변동성 또한 -2.69% 수준으로 상대적으로 완만한 흐름을 유지하였고, 소형주는 상승기 12.61%, 하락기 -1.86%를 각각 기록했다. 이는 대형주와 중소형주 간 수익률뿐 아니라 위험 측면에서도 명확한 차이가 존재한다는 점을 시사한다.

중대형 위주 투자심리가 고착화하며 대형주 내에서는 반도체 및 방산, 조선, 금융 등 주도 업종의 강세가 성과 격차를 심화시켰다. 특히 삼성전자와 SK하이닉스는 시가총액 비중 확장과 함께 개별 종목의 주가 상승률도 가파르게 증가했다. KRX 반도체 지수는 9월 한 달간 24.85% 상승하여 코스피 전체 상승률을 크게 상회하였고, 이는 대형주 수익률 급등에 직접적인 영향을 미쳤다.

KRX 반도체 지수 월간 수익률의 시장 영향력과 정량적 분석

KRX 반도체 지수는 2025년 9월 한 달 동안 24.85%의 상승률을 기록하며 전체 코스피 지수 상승률(약 12% 내외)을 크게 웃돌았다. 이 같은 고수익률은 대형 기술주 중심의 투자 흐름이 주요 동력으로 작용했다.

KRX 반도체 지수의 급등은 개별 대형주인 삼성전자와 SK하이닉스의 시가총액 증대와 밀접한 관련이 있다. 두 기업이 KRX 반도체 지수 내 차지하는 비중은 40% 이상이며, 이들의 주가 상승은 전체 지수 수익률에 상당한 기여를 했다. 투자자 자금 대부분이 이들 대형 반도체 업체의 주식으로 집중되면서 지수 문턱을 넘어서는 자금 유입 현상이 심화됐다.

시장 내에서 KRX 반도체 지수의 영향력 확대는 변동성 증대와 직접 연결된다. 대형 기술주 중심의 급격한 상승은 투자자들의 기대감과 불확실성을 동시에 증폭시킨다. 이에 따라 개별 종목의 급격한 평가차익 실현 움직임과 단기 조정 가능성이 크게 높아지며, 이는 변동성 지표 상승으로 나타난다.

한편, 소형주와 기타 비선도 업종은 상대적으로 낮은 수익률에 그침으로써 시장 내 편중 현상을 강화했다. 이러한 성장률 격차는 투자자들의 위험 선호도 변화와 정책적 요인, 글로벌 반도체 업황의 회복 기대감 등이 복합적으로 작용한 결과로 판단된다.

대형주와 중소형주 간 수익률 격차와 반도체 지수의 영향력 증대는 명확한 시장 편중 현상을 보여준다. 이와 더불어 2025년 9월 코스피 지수는 지속적인 상승 흐름을 유지하며 월별 상승률이 평균 4.5% 수준을 기록해 구조적 상승 가능성을 뒷받침했다[차트: 구조적 상승 지속성: 월별 코스피 상승률]. 다음 서브섹션에서는 이러한 대형주 집중이 시장 전반의 변동성에 미치는 구체적 메커니즘을 분석하며, 투자자들이 고려해야 할 변동성 관리 및 분산 투자 필요성을 진단한다.

대형주 집중과 변동성 확대의 숨겨진 연결고리

‘대형주 쏠림 심화와 시장 편중 현상’이라는 메인 섹션 내에서, 이 서브섹션은 대형주 집중 현상이 시장 변동성에 미치는 구체적 영향과 기제를 정량적 데이터와 사례를 통해 분석함으로써, 투자자들이 직면하고 있는 리스크와 기회 요인을 보다 명확히 이해하도록 돕는다. 앞서 기술된 대형주·중형주·소형주 간 수익률 격차와 시장 편중 현상 분석을 기반으로, 대형주 변동성의 상승 및 그에 따른 투자 심리와 행동 변화를 심층적으로 진단한다. 이후 서브섹션에서는 전략적 자산 배분 관점에서 투자자 대응 방안을 제시하는 내용으로 자연스럽게 연결한다.

대형주 상승·하락기 수익률과 변동성의 명암

최근 코스피 시장에서는 대형주의 수익률 상승과 하락 시 변동성 확대가 두드러졌다. 대형주의 상승기 평균 수익률은 13.82%에 이르며, 이는 중형주 5.47%와 소형주 12.61%를 상회한다. 그러나 단기 조정기에는 대형주가 -4.47%로 급락하여 하락 폭도 상대적으로 크다. 반면 중형주와 소형주는 각각 -2.69%, -1.86%에 불과해 변동성 측면에서 대형주가 시장의 중심축임을 확인할 수 있다.

이같은 변동성 차이는 투자자의 수익 및 위험 노출도를 크게 좌우한다. 대형주에 자금이 집중될수록 전체 포트폴리오의 안정성은 하락할 가능성이 높으며, 이는 투자자가 체감하는 시장 불확실성과 투자 심리의 불균형으로 귀결된다. 투자자 입장에서는 대형주 급등락에 따른 자본 손실 위험을 체계적으로 관리하는 것이 필수적이다.

또한 대형주 변동성이 시장 전반으로 확산되면서, 코스피 변동성 지표(VIX)는 유의미한 상승세를 나타냈다. 이 과정에서 대형주의 단기 급락은 중소형주로의 투자 자금 이탈을 심화시켜, 시장 내 세분화된 변동성 층이 형성되었다. 이는 특정 섹터와 종목군의 주가 움직임에 대한 민감도가 높아져 시장 전반의 불확실성을 키우는 요인으로 작용한다.

AI·반도체 대형주 투자 집중과 변동성 확산의 상관관계

대형주 집중 현상은 주로 AI 및 반도체 관련 기술주에 대한 투자 집중도에서 비롯된다. 최근 KRX 반도체 지수는 한 달 새 24.85%의 상승률을 기록하며 코스피 전체 상승률을 크게 웃돌았다. 삼성전자와 SK하이닉스는 각각 21.52%와 34.20% 폭등, 시가총액 확대로 대형주 중에서도 시장 영향력이 절대적이다.

이들 대형 기술주에 대한 해외 투자자의 순매수가 활발해지면서 시장 내 특정 대형주에 자금이 몰렸고, 이는 대형주 중심의 자산 배분 편중을 심화시켰다. 대형 대형주의 단기 급등은 시장 기대감 및 투자심리 변동성을 확대시키는 한편, 기술주에 대한 긍정적 전망과 함께 투자 위험도도 상승시키는 이중적 역할을 수행했다.

더불어 글로벌 AI 산업 성장과 고대역폭메모리(HBM) 등 첨단 기술 발전이 해당 대형주의 실적 기대를 견인하고 있어, 투자자들은 변화하는 산업 구조와 글로벌 수요에 예민하게 반응한다. 이로 인해 대형주 변동성은 단순한 가격 변동을 넘어 기술구조 변화에 따른 투자심리 변화를 촉매하는 역할을 수행하며 시장 전반의 변동성 확산을 가속화했다.

대형주 집중이 시장 변동성을 일으키고 투자 위험을 증대시키는 복합 기제를 분석한 바, 다음 서브섹션에서는 이러한 대형주와 중형주 간 수익률과 위험 특성 차이를 기반으로, 투자자가 취할 수 있는 자산 배분 전략 및 포트폴리오 관리 방안을 제시하여 실질적 투자 대응책을 모색한다.

대형·중형주 PBR 차이가 부르는 자산배분 리스크와 대응전략

본 서브섹션은 ‘대형주 쏠림 심화와 시장 편중 현상’ 메인 섹션 내, 수익률 격차와 변동성 분석에 따른 투자자 대상 전략적 시사점을 제공하는 마지막 단계다. 대형주와 중형주 간 PBR 차이가 투자자 포트폴리오의 위험과 수익 특성에 어떠한 영향을 끼치는지 심층 분석하고, 이를 바탕으로 효율적 자산배분 방안을 구체적으로 제시함으로써 투자자들이 균형 있는 투자 전략을 세우는 데 핵심적 방향성을 제공한다.

대형·중형주 PBR 차이에 따른 자산배분 리스크 심층 분석

코스피 대형주의 평균 PBR은 1.46배에 달하는 반면 중형주는 0.80배, 소형주는 0.54배 수준에 머무르고 있어 자본 시장 내에서 대형주에 대한 평가 프리미엄이 상당함을 알 수 있다. 이는 대형주에 대한 투자자 기대가 높고 주가가 장부가치를 크게 상회한다는 의미지만, 동시에 고평가에 따른 조정 리스크도 내포한다.

PBR은 주가를 기업 장부 가치 대비 평가하는 핵심 지표로서, 높은 PBR은 성장 기대감과 안정적 실적 전망의 반영이지만 기초 체력 대비 과도한 시장 가격 형성 가능성도 시사한다. 특히 대형주의 PBR 상승은 단기적 유동성 확대와 AI·반도체 등 특정 업종 집중도 심화와 맞물려, 해당 종목군 변동성 확대의 주요 원인이 되고 있다.

중형주와 소형주의 상대적으로 낮은 PBR은 저평가 또는 시장의 관심 부족으로 해석할 수 있으나, 동시에 성장 잠재력 대비 가격 조정 여지도 크며, 상대적으로 변동성은 낮아 안정성 확보가 용이하다. 이는 투자자에게 중형주 편입 시 비교적 가격 메리트와 분산 투자 효과를 기대할 수 있는 근거가 된다.

결과적으로 대형주 집중투자는 고수익 기회와 함께 변동성 확대 및 조정 리스크 증가로 이어져 투자 ‘쏠림’ 현상이 자산배분 리스크의 핵심 축으로 작용한다. PBR 격차는 투자 포트폴리오 내 위험 노출도와 수익 변동성 증가를 초래하므로, 투자자는 이 점을 고려한 리스크 관리 방안을 마련해야 한다.

위험·수익 균형 맞춘 포트폴리오 최적 비중 설계 가이드

대형주와 중형주 간의 위험 요인과 수익률 차이를 고려할 때, 투자 포트폴리오 내 두 시가총액군의 적절한 비중 조절이 필수적이다. 이를 위해 MDP(Minimum Variance Portfolio), ERCP(Equal Risk Contribution Portfolio), IVP(Inverse Variance Portfolio) 등 리스크 기반 자산배분 모델이 활용된다.

예를 들어 최근 백테스트 자료에 따르면 MDP는 위험 최소화를 목표로 대형주 중심의 과도한 비중 변동을 조정하며, ERCP는 각 자산군이 포트폴리오 내 위험 기여도를 균등하게 하도록 분산 투자 비중을 배분하는 방식이다. IVP는 변동성 역수에 근거해 위험이 낮은 자산에 상대적으로 높은 비중을 부여하여 변동성 노출을 낮춘다.

국내 증시 특성상 대형주의 PBR과 변동성 확대는 포트폴리오 위험을 증가시키므로, 중형주의 적절한 편입은 변동성 완화와 잠재적 수익원 다변화에 기여한다. 이는 투자자의 위험 선호도에 따라 대형주 비중은 60~70%에 중형주 비중은 20~30%, 나머지는 소형주와 기타 자산으로 분산하는 구조적 배분이 현실적 대안으로 제시된다.

또한, 시시각각 변동하는 시장 상황과 대형주·중형주 간 상대적 밸류에이션 변화를 반영해 정기적인 리밸런싱을 실시하는 것이 중요하다. 이를 통해 과도한 대형주 쏠림 위험을 통제하고, 중형주의 성장 잠재력을 활용해 총수익률 개선에 기여할 수 있다.

대형주와 중형주 간 PBR 차이에 따른 자산배분 리스크를 충분히 이해하고 최적 비중 설계에 관한 투자 가이드를 수립한 후, 이어지는 서브섹션에서는 중형주 강세 현상의 구체적 사례와 자금 이동 신호를 분석하여 실제 시장에서 나타나는 투자 흐름과 투자 전략적 의미를 심층 조명한다.

4. 중형주 강세와 자금 이동의 신호

바이오노트 중형주 승격과 기관·외국인 매수세 집중 분석

이 서브섹션은 ‘중형주 강세와 자금 이동의 신호’ 메인 섹션 내에서 바이오노트의 중형주 승격 기대감이 외국인과 기관 투자자의 매수세와 결합하여 주가 상승을 이끈 구체적 사례를 다룬다. 앞선 섹션들에서 코스피 대형주 중심의 시장 변동성과 자금 흐름이 분석된 바 있으며, 본 서브섹션은 그 중 중형주 승격 사례를 심층적으로 분석하여 투자자별 매수 규모와 시기, 그리고 승격 후 주가 변동 효과에 관한 실증적 근거를 제공함으로써 중형주 강세 현상의 이해를 심화한다.

외국인 매수 규모와 투자자별 매수세 강도 변화

바이오노트는 2024년 12월 유가증권시장에 상장된 이후 중형주 승격 기대감이 누적되면서 외국인과 기관 투자자의 매수세가 뚜렷하게 증가했다. 특히 2026년 3월 9일부터 4월 2일까지 바이오노트는 장내 매수를 통해 보유 주식 수를 7,326,349주에서 7,656,495주로 증가시켰으며, 해당 기간 동안 약 4.9억원의 자기자금이 투입되었다.

4월 초, 4월 2일과 6일에 각각 6만 주와 2만 9,646주의 주식 추가 매입이 이루어져 총 8만 9,646주를 추가 확보했으며, 이로 인해 유바이오로직스 내 바이오노트의 지분율은 20.85%까지 상승했다. 이와 같은 매수세 증가는 외국인과 기관이 각각 15,292주와 31,509주를 순매수한 최근 수치와도 연계되어, 매수 강도와 시기 면에서 집중적인 투자 움직임으로 해석할 수 있다.

외국인 투자자의 매수세는 2025년 3월 중형주 편입 시기를 기점으로 가속화되었으며, 이는 기관 투자자들의 동반 투자를 이끌어내 투자 심리 확산과 주가 상승에 긍정적인 영향을 미쳤다.

중형주 편입 후 바이오노트 주가 변동률과 실증적 영향

바이오노트가 2025년 3월 말 코스피 정기변경에서 중형주로 편입되면서 주가는 변동성이 확대되는 동시에 상승 모멘텀을 형성했다. 편입 전후 일주일 간 주가는 4,705원에서 4,850원까지 변동하며 약 3% 내외의 상승률을 기록했다.

중형주 진입 기대감에 힘입어 해당 기간에 약 1,450억원 규모의 자금이 중형주 섹터로 유입되었고, 이 자금 이동이 바이오노트에 직접적인 긍정 효과를 준 것으로 평가된다. 특히 시장 내 기관과 외국인 투자자의 순매수세가 이를 뒷받침하며 주가 탄력을 더했다.

그러나 실적 측면에서는 코로나 진단키트 매출 감소가 위험 요인으로 작용하여 실질적인 이익 개선을 기대하기엔 제한적이었으나, 투자자들은 안정적인 자기자본 비율과 펀더멘털을 기반으로 중장기 성장 가능성을 주시하는 양상을 보였다.

2025년 3월부터 4월 초까지 바이오노트 주가는 평균 26.6% 상승률을 기록했으며, 중형주 편입에 따른 시장 기대 반영과 외국인 및 기관의 적극적인 매수세가 맞물려 주가 상승의 실증적 근거로 작용했다.

다음 서브섹션에서는 코스모신소재의 중형주 편입 가능성과 이에 따른 거래량 급증 및 매수세 집중 현상을 분석함으로써, 중형주 전반에 걸친 자금 이동과 투자 심리 변화를 폭넓게 조망한다.

코스모신소재 거래량 급증과 외국인·기관 매수 확대 분석

본 서브섹션은 ‘중형주 강세와 자금 이동의 신호’라는 메인 섹션 내에서 코스모신소재의 중형주 편입 기대감과 시장 내 거래량 급증, 그리고 이에 연동된 외국인 및 기관의 매수세 변화를 구체적으로 분석한다. 이를 통해 대형주 중심의 자금이 중형주로 이동하는 시장 내 자금 흐름과 투자 심리 변화를 심도 있게 진단하며, 전 서브섹션에서 논의한 중형주 투자 확대와 포트폴리오 다변화 전략의 실체적 근거를 제공한다.

일별 거래량 급등 현황과 시점별 매수세 집중

2025년 2월 말 코스모신소재는 거래량이 대폭 증가하는 양상을 보였다. 2월 27일 기준 거래량은 374,301주에 달해 최근 가장 높은 일간 거래량을 기록했다. 이는 이전 일간 거래량과 비교할 때 유의미한 상승세로, 투자자들의 관심이 집중된 시점임을 보여준다.

같은 기간 주가는 다소 조정 국면에 있었으나, 거래량 확대와 매수세의 결합으로 주가 반등 가능성을 시사했다. 특히, 2월 26일 58,800원, 27일 58,000원으로 미세한 하락세를 보였음에도 불구하고 활발한 거래가 유지되며 시장 내 매도·매수 세력 간 신경전이 형성되었다.

이와 같은 거래량 급증은 중형주 편입 기대감과 더불어 주가 조정 구간에서의 저가 매수세 진입으로 해석 가능하며, 중형주에 대한 외국인 및 기관 투자자의 관심 확대가 가격 조정 구간에서도 지속된 증거로 작용한다.

외국인 및 기관 투자자의 매수 주식 수 변화와 자금 유입 행태

거래량 급증과 함께 외국인과 기관의 순매수세가 두드러졌다. 2월 27일 기준 외국인은 110,169주, 기관은 22,715주를 각각 순매수하며 코스모신소재에 대한 매수 강도를 크게 올렸다.

이들은 대형주 중심 장세에서 벗어나 중형주로 자금을 이동시키는 전략적 판단을 반영했다. 특히 코스모신소재는 2차전지 및 MLCC 소재 분야에서 안정적 실적과 성장 전망을 보이며 중형주 내 강점 종목으로 부각되어, 기관과 외국인 자금 대규모 유입의 주된 대상이 되었다.

2026년 3월에는 최대주주인 코스모화학이 70만 3,815주 유상증자 참여로 지분을 확대하는 등 안정적인 주주 구조 구축과 자금 조달에 나섰다. 이는 외부 투자자 신뢰 강화와 함께 기관 투자자의 장기 매수 심리를 한층 지지하는 요인으로 작용한다.

이 같은 매수세 증가는 자금의 유입이 단기 매집이 아닌 중장기 투자 관점에서 이뤄지고 있음을 방증하며, 중형주로의 자금 이동과 투자 포트폴리오 재구성 움직임이 실질적으로 시장에 반영되고 있음을 보여준다.

코스모신소재 거래량과 외국인·기관 매수 확대는 중형주 편입 기대감과 맞물려 자금 흐름의 변화를 나타낸다. 다음 서브섹션에서는 이러한 중형주의 상대적 강세가 투자 포트폴리오 다변화에 미치는 영향과 전략적 시사점을 심층적으로 분석할 것이다.

중형주 비중 확대와 포트폴리오 다변화 효과

이 서브섹션은 중형주 강세와 자금 이동 현상을 투자 포트폴리오 구성 관점에서 해석하는 부분으로, 앞서 대형주 쏠림에 따른 편중 현상과 중형주 강세 현상을 분석한 직후 위치한다. 이를 통해 중형주가 투자자들의 자산 배분 전략에 미치는 영향과 실증적 성과 비교를 제시함으로써, 투자 포트폴리오 다변화의 구체적인 효과와 전략적 중요성을 진단한다.

중형주 비중 확대 시 포트폴리오 변동성 변화와 위험 관리

최근 국내 증시에서 중형주의 비중 확대는 포트폴리오 변동성 관리 측면에서 중요한 변수로 작용하고 있다. 중형주는 상대적으로 대형주보다 시장 변동성에 민감하지만, 소형주보다 안정적인 특성을 동시에 지녀 포트폴리오 내에서 위험과 수익률의 최적 균형점을 제공하는 역할을 한다.

실제로 중형주 중심의 포트폴리오에서는 주식시장 변동성 상승기 조차도 대형주보다 낮은 하락 폭을 보여 안정적인 방어 효과를 보이는 경우가 많았다. 예를 들어, 2025년 9월 한 달 동안 대형주 상승률은 10.32%였지만 하락기에는 -4.47%를 기록하여 큰 변동성을 보였다. 반면 중형주는 같은 기간 각각 5.47%, -2.69%로 변동성에서 유리한 모습을 나타냈다. 9월 한 달간 수익률 기준으로는 대형주가 10.32%로 중형주 5.16%, 소형주 2.96%를 뛰어넘었으나, 중형주는 수익 대비 안정적인 변동성 프로파일로 포트폴리오 위험 완화에 기여함을 알 수 있다.

2025년 9월 대형주, 중형주, 소형주의 수익률을 비교한 데이터이다.

또한, 중형주 비중 확대는 투자 위험의 분산 효과를 가져오며, 변동성 관리에 긍정적 신호로 작용한다. 국내외 연구 결과에 따르면 주식군 내 중형주 포함 비중 증대는 표준편차를 적절히 낮추면서 샤프 비율을 향상시키는 것으로 나타났다. 이는 중형주가 대형주 및 소형주와의 상관관계가 낮고, 산업 및 기업별 다양성을 확보해주는 덕분이다.

중형주 포함 자산배분 후 투자성과 실증 분석

중형주를 포함한 자산배분 포트폴리오의 수익률과 위험 조정 성과는 다수의 실증 분석을 통해 입증되고 있다. 특히 국내외 기관 투자자들의 모델포트폴리오에서 중형주 비중이 증가하며 장기 수익률 성과가 개선된 사례가 다수 보고되고 있다.

예를 들어, 국내 증권사와 투자운용사에서는 중형주 및 강소형주 투자를 통해 절대수익률을 추구하는 전략을 채택했으며, 이는 단기 변동성 관리는 물론 성장 잠재력이 높은 종목 선별에 효과적이었다. 중형주의 구조적 성장 가능성과 기술적 우위가 결합되면서 투자자들에게 지속적인 알파 수익 창출 기회를 제공한 것이다.

또한, 글로벌 시장 사례와 비교했을 때 중형주 비중 확대로 구성된 포트폴리오는 대형주만 편중된 포트폴리오 대비 연간 수익률이 높고, 변동성은 상대적으로 낮은 구조를 보였다. 이는 자산배분 측면에서 중형주가 성장과 안정성을 조합하는 핵심 요소임을 부각시킨다.

특히, 중형주가 단일 산업이나 지역에 집중되지 않고 다양한 섹터에 분포되어 있기 때문에, 포트폴리오 내 분산 투자의 효과가 극대화된다. 이를 통해 투자자들은 대형주와 소형주의 양극화된 수익률과 위험 특성 사이에서 균형 잡힌 자산배분이 가능하다.

이러한 중형주의 자산배분 내 역할과 효과 분석을 바탕으로 다음 서브섹션에서는 구체적인 중형주 사례들이 시장에서 어떤 투자자 자금의 흐름을 주도했는지, 그리고 이를 통해 도출할 수 있는 투자 전략적 함의에 대해 심층적으로 다룰 것이다.

5. 외환 요인과 시장 변동성의 복합적 영향

원·달러 환율 급등과 코스피 강세의 이례적 동행 분석

이 서브섹션은 '외환 요인과 시장 변동성의 복합적 영향' 메인 섹션 내에서 원·달러 환율의 급등과 코스피 지수 강세가 동시에 발생한 이례적인 현상의 원인과 지속성, 그리고 환율 변동성이 증시에 미친 영향력을 분석한다. 앞서 기술된 대형주·중형주 간 자금 이동 및 변동성 분석과 연계하여 외환 시장 움직임이 국내 증시 변동성 확대에 어떠한 신호를 주었는지 심층적으로 진단함으로써 투자자들이 외환 리스크를 고려한 포트폴리오 전략 수립에 필요한 근거 자료를 제공하는 역할을 수행한다.

2026년 4월 환율 최고치 지속 기간과 원인 분석

2026년 4월 중 원·달러 환율은 사상 최고치인 1,480.90원까지 상승하며 한 달 넘게 고수준을 유지하였다. 이러한 환율 상승은 단발성 변동이 아니라 지정학적 변수, 글로벌 달러 강세와 연동된 통화정책 변화, 그리고 시장 참여자들의 투자 심리 변화가 복합적으로 작용한 결과로 판단된다.

특히 미국 달러 인덱스가 4개월 만에 100선 이하로 내려갔다가 다시 100선 위로 반등하는 등 강한 변동성을 보인 시기와 맞물려, 원·달러 환율 또한 큰 폭 상승 및 변동성을 수반하며 혼란스러운 국면을 연출했다. 달러 인덱스가 100을 넘나드는 등급의 변동은 1973년 이후 전례가 드물었으며, 이는 글로벌 외환시장에 달러의 강한 매수세가 유입되고 있음을 상징한다.

원·달러 환율 고점 지속은 미 연방준비제도의 금리 정책 변화, 미국의 지정학적 긴장 완화 및 지정학 리스크 장기화 가능성이 혼재된 경제 환경 내에서 발생했다. 4월 하순까지 환율은 유동성을 좁히며 1,470~1,480원 구간을 중심으로 횡보하는 모습을 보였다. 이는 국내외 자금 흐름에 실시간으로 반응하는 환율의 탐색 행보로 해석할 수 있다.

달러 인덱스 100선 통과와 코스피에 미친 구체적 영향

달러 인덱스의 100선 돌파는 글로벌 금융시장의 중요한 전환점으로 작용하였다. 이는 미국 달러화의 상대적 강세를 의미하며, 아시아 신흥국 통화 약세 및 원화 약세 압력을 강하게 만들었다.

원화 약세가 심화되면서 수입원가 상승과 관련 기업의 환차손 위험이 확대되었지만, 한편으로는 수출 경쟁력 증대를 기대하게 하여 코스피 전체에는 상반된 영향을 주었다. 코스피 지수는 4월 중 6,300포인트를 넘어서며 사상 최고가를 경신한 동시에 원·달러 환율도 고공행진을 이어가는 이례적인 동반 상승 상황이 펼쳐졌다.

이 현상의 배경에는 외국인 투자자의 지속적 순매수세가 자리 잡고 있는데, 달러 강세와 원화 약세가 외국인 자본의 시장 이탈을 촉진하지 않고 오히려 달러 환산 수익 기대감을 형성해 자금 유입을 촉진한 현상 또한 관찰된다. 이는 특별히 AI·반도체 등 성장산업군에 대한 투자 매력도가 매우 높았던 점과 맞물려 외국인 투자자들이 지속적으로 코스피에 유입된 이유로 해석된다.

결국, 달러 인덱스 100선 통과로 야기된 원화 약세는 단기적으로 수입 물가 압력과 환율 변동성을 높였지만, 코스피 시장에 미친 영향은 기술 및 성장주 위주로 대변되는 구조적 상승세와 외국인 매수세 병행으로 인해 변동성 확대 속에서도 지수 강세를 유지하는 이례적 국면으로 나타났다.

원·달러 환율이 높은 수준에서 지속되며 코스피 강세와 동행하는 이례적인 현상을 분석한 후, 다음 서브섹션에서는 대형주 중심의 변동성 확산 메커니즘과 이에 따른 투자자 행동 변화를 다루어 외환 및 시장 변동성의 상호작용을 보다 심층적으로 진단할 것이다.

대형주 변동성 확대와 투자자 심리 변화 분석

이 서브섹션은 ‘외환 요인과 시장 변동성의 복합적 영향’이라는 메인 섹션 내에서 대형주의 변동성 확대 추세와 이에 따른 투자자들의 행동 양식을 구체적으로 분석한다. 앞서 대형주의 쏠림 현상과 시장 내 편중 현상을 다룬 다음 단계로, 대형주 변동성의 동태가 어떻게 시장 전체 변동성에 영향을 미치고 단기적 투자 전략에 어떤 함의를 갖는지를 심층 진단함으로써, 투자자들이 동적 시장 환경에 대응하는 전략 수립에 실질적 기준점을 제공하는 역할을 한다.

대형주 변동성 상승폭 월별 변화 추이와 시사점

최근 1년간 코스피 대형주의 변동성은 중·소형주 대비 평균 이상의 수준을 꾸준히 유지하며 시장 내 불안정성 증가에 핵심 변수로 작용하고 있다. 2025년 하반기부터 대형주 변동성은 연율화 기준 5.9%에서 최고 10.3%까지 상승하는 양상을 보였으며, 이는 중형주와 소형주의 각각 약 6.6%, 6.0%와 비교했을 때 유의미한 차이이다. 이러한 변동성 격차는 대형주 내 주도 업종인 전기전자, 금융, 화학 등의 변동성 지표가 전체 시장 변동성에 직간접적으로 영향을 미친 결과로 분석된다.

대형주 변동성의 월별 변화를 세분해 보면, 2026년 1분기 들어 AI 및 반도체 업종의 업황 회복 기대감과 대규모 자본지출 관련 소식이 긍정적 신호로 작용한 시기에는 일시적으로 변동성이 진정되는 모습도 관찰되었다. 그러나 이내 금리 정책 불확실성과 환율 변동성의 확대에 따른 외부 충격이 누적되면서 다시 상승세로 전환하였다. 특히 삼성전자와 SK하이닉스의 실적 발표 직전후 시점에서 변동성 급등 현상이 반복되었으며, 이는 투자자들의 불확실성에 대한 민감한 반응을 명확히 반영한다.

대형주의 변동성은 월별 데이터상 2025년 1월 5.9%에서 9월 10.3%까지 꾸준히 상승하여, 불확실성과 외생 변수에 대한 민감도가 점차 증가하는 추세임을 확인할 수 있다[차트: 대형주 변동성 상승폭 추이].

대형주 변동성 확대는 전통적으로 상대적으로 안정적인 수익원으로 인식되던 대형주 포트폴리오에도 재평가와 위험관리가 필요하다는 점을 시사한다. 변동성이 높아지는 환경에서는 기존의 대형주 중심 전략이 단기적 손실 위험 증가로 연결될 수 있으며, 이에 대한 대비책으로 포지션 축소, 변동성 헤지 상품 활용, 분산 투자를 동반한 위험관리 전략의 채택이 요구된다.

AI 정책 변화와 대형주 변동성 연관관계 심층 평가

최근 국내외 AI 산업 정책 및 자본지출 환경 변화가 대형주, 특히 AI·반도체 관련 대형주의 변동성 확대 원인 중 하나로 지목되고 있다. 국내 정부가 AI 3대 산업 육성 정책을 발표하고 관련 예산을 대폭 확대함에 따라 삼성전자와 SK하이닉스를 중심으로 한 반도체 섹터가 높은 자본집중과 실적 기대감 변동성을 겪고 있다.

대형주 변동성 확대와 AI 정책의 연관성은 두 가지 주요 메커니즘으로 분석할 수 있다. 첫째, AI 인프라 구축을 위한 GPU, 고대역폭 메모리 및 데이터센터 투자 급증이 이들 기업의 실적 변동폭을 키우면서 주가 변동성에 직접적 영향을 미친다. 둘째, AI 산업 내 규제 불확실성 및 국가안보 차원의 기술 수출 제한 이슈가 장기적 불확실성 요소로 작용하여 투자자들의 심리적 변동성을 증가시키고 있다.

시장 참여자들은 AI 정책에 따른 실적 모멘텀과 규제 리스크 변화를 예의주시하며, 특히 연간 분기별 실적 발표 및 정부 정책 업데이트 시점마다 대형주 변동성에 민감하게 반응하고 있다. 이러한 요인은 단기적 가격 변동성을 확대하는 데 기여하며, 투자자들은 AI 정책 리스크 관리 차원에서 대형주 변동성 확대 현상을 면밀히 고려해야 한다.

이상의 대형주 변동성 확대 및 투자자 행동 변화 분석은 이후 ‘투자 전략에 대한 전략적 함의’ 서브섹션으로 자연스럽게 연결되어, 이러한 변동성 환경 속에서 대형주와 중형주 간 균형 잡힌 포트폴리오 구성이 투자자 리스크 관리 및 수익률 극대화에 어떤 영향을 미치는지를 본격적으로 논의한다.

투자 전략의 핵심: 대형주·중형주 균형과 위험 조정 방안

본 서브섹션은 ‘외환 요인과 시장 변동성의 복합적 영향’ 메인 섹션 내 투자 전략 관련 내용의 최종 점검 부분으로, 앞선 시장 동향 및 변동성 분석을 바탕으로 대형주와 중형주 간 포트폴리오 최적 배분 방안과 위험 조정 투자 전략에 대한 구체적이고 실질적인 전략적 함의를 도출한다. 이를 통해 투자자들이 변동성 높은 시장 환경 속에서 포트폴리오 안정성과 수익성 간 최적 균형점을 찾도록 지원한다.

대형주·중형주 포트폴리오 최적 배분 비율

최근 코스피 시장에서는 대형주 중심 상승세가 강하게 나타나고 있으나, 동시에 대형주 변동성이 확대되면서 투자 위험이 증가하는 양상을 보이고 있다. 이 상황에서 대형주와 중형주의 배분 비율을 조정하는 것이 중요하다. 대형주는 전통적으로 시장 안정성과 유동성이 높은 편이지만, AI 및 반도체 섹터 중심 대형주의 급등락이 심화되면서 변동성에 따른 투자 위험이 커졌다. 반면 중형주는 상대적으로 수익률 변동 폭은 적으면서 일정한 성장 잠재력을 유지하고 있기 때문에 대형주 투자 비중을 지나치게 확대하는 것보다 중형주를 일정 수준 포함하여 위험을 분산하는 것이 유리하다.

실증적 분석에 따르면, 대형주의 PBR이 1.46 수준으로 고평가 국면에 진입한 반면 중형주는 0.80배 수준으로 상대적 저평가 상태에 머물고 있어, 가치 측면에서도 자산 배분 전략에 혼합 투자가 요구된다. 일반적인 투자 모델에서는 대형주 비중을 60~70%로 유지하면서 중형주에 20~30% 배분하는 방안이 권고된다. 이러한 배분은 대형주의 시장 지배력과 유동성 이점을 활용하면서 중형주로부터의 추가 수익과 위험 대비 안정성을 동시에 추구할 수 있는 균형점이다.

또한, 특정 산업 내 변동성이 높아질 경우 개별종목 중심의 변동성을 포트폴리오 차원에서 줄일 수 있도록 중형주와 소형주 비중을 탄력적으로 조정하는 전략도 유효하다. 이는 포트폴리오 내에서 업종 및 시가총액 규모별 분산 투자 효과를 극대화하는 의미를 가진다.

변동성 완화를 위한 위험 조정 투자 전략

대형주의 변동성 확대로 인해 투자자들은 기존과는 다른 위험 조정 전략을 도입할 필요가 있다. 특히, AI와 반도체 대형주 중심의 급격한 주가 움직임은 수익 확대의 기회를 제공하는 동시에 단기 급락 위험도 키우는 양면성을 가진다. 이에 따라 투자자들은 변동성 추종 전략 및 위험 관리를 병행하는 방안이 중요하다.

일례로, 위험평가 모델 기반으로 대형주의 상승기와 하락기 평균 수익률을 고려하면 상승기에는 13.8%까지 수익을 기대할 수 있으나 하락기에는 -4.5% 이상 손실 위험이 존재한다. 반면 중형주는 상승기 평균 수익률 5.5%에 하락기 손실은 -2.7% 수준으로 상대적으로 변동성이 낮다. 따라서 대형주 비중이 높은 포트폴리오에서는 손실 리스크가 높아지므로, 위험 관리 기법으로는 변동성 지수(VIX)나 신용스프레드를 참고한 손실 제한 주문, 헤지상품 활용, 그리고 분산투자가 필요하다.

뿐만 아니라, 적극적인 리밸런싱 전략을 통해 시장 상황 변화에 신속히 대응하는 것도 중요하다. 예컨대, 대형주 급등 후 일부 차익 실현 및 중형주를 포함한 포트폴리오 재구성으로 변동성 완화 효과를 높일 수 있다. 이러한 상시 모니터링과 민첩한 대응은 시장 불확실성에 내재된 위험을 줄이고 안정적인 수익 창출을 지원한다.

이와 같이 투자자들은 포트폴리오 내 대형주와 중형주의 적절한 비중 조절과 함께 적극적인 위험 관리 및 리밸런싱 전략을 활용해야 한다. 이어지는 별도의 논의에서는 이러한 투자 전략이 외환 변동성과 복합적 시장 환경 속에서 어떻게 구체화되고 실현될 수 있는지 심층적으로 검토할 것이다.

결론

코스피의 사상 최고가 경신은 AI·반도체 산업의 기술적 진보와 정책적 지원, 그리고 외국인·기관의 집중 매수가 맞물린 결과로서 시장 전환의 실질적 신호입니다. 삼성전자와 SK하이닉스의 견조한 실적 개선은 투자자 신뢰를 강화했고, AI 메모리 수요 폭발은 장기 성장 모멘텀을 확고히 했습니다. 이는 단순한 가격 변동이 아닌 구조적 펀더멘털 개선에 기반한 상승임을 명확히 입증합니다.

그러나 대형주 중심의 투자 쏠림은 수익률 상승과 함께 변동성 확대 및 과도한 밸류에이션 리스크를 초래하여 시장 안정성을 위협하고 있습니다. 이에 중형주 비중 확대와 분산 투자, 위험 조정 기반의 포트폴리오 설계는 필수 불가결한 전략입니다. 투자자는 대형주의 급변동성에 대응할 수 있는 헤지 전략과 지속적인 리밸런싱을 실시하여 손실 위험을 체계적으로 관리해야 합니다.

원·달러 환율 상승과 코스피 강세의 동반 현상은 글로벌 자본의 복합적 역동성과 투자 심리 변화를 반영하며, 국내 투자 환경의 불확실성을 가중시키고 있습니다. 이 국면에서 안정적 수익 확보를 위해서는 대형주와 중형주 간 균형 있는 자산배분과 기술·시장·정책 변화에 대한 민감한 대응이 반드시 수반되어야 합니다. 결론적으로, 코스피의 구조적 상승과 변동성 확대는 명확히 기회와 위험이 공존하는 국면임을 인지하고, 전략적 대응 없이는 지속 가능한 투자 성과를 달성할 수 없습니다.

따라서 투자자와 정책 결정자는 대형주 쏠림과 변동성 확대라는 현상에 대한 정확한 이해를 바탕으로 중형주 성장과 시장 다변화를 촉진하는 방향으로 전략을 수립해야 하며, 이는 국내 증시의 안정적 성장과 글로벌 경쟁력 제고에 결정적 기여를 할 것입니다.

References

- 코스모신소재: 변동성과 기회 속에서의 투자 전략 탐색

- 롯데리츠, 기관 매수세에 힘입어 상승세 지속 - 투자자의 주목 필요

- Should I rebalance my portfolio?

- These small caps gave double-digit returns despite indices' muted performance

- 바이오노트: 중형주로의 승격과 실적 개선, 투자 기회를 포착하라!

- [하우머니] 올해 사천피는 봤지만 개인투자자는 뉴욕증시로?

- 코스피 사상 최고가 | SK하이닉스 삼성전자 이차전지 국내증시 전망

- 1년간 48% 수익 내더니 최상위 성과까지…‘반도체 빅2’ 운용 전략 통했다

- 불장 속 대형주 쏠림 심화…상승률 소형주의 2배 넘어 | 연합뉴스

- 두산, 성장은 계속된다! AI와 원전의 새로운 기회

- 코스모신소재, 중형주 편입 가능성에 주목 - 투자 기회 포착

- 거래대금·이슈 집중 6대 섹터, 유망 종목 30선: 선정 근거 및 최신 뉴스 총정리

- 토비스, 전기차 수요 증가와 저평가 가능성 속에서 주가의 긍정적인 상승세 지속

- PDF The Vanguard Asset Allocation Model: An investment solution for active ...

- iM증권, AI로 미국 주식정보 실시간 제공…'AI 리서치' 오픈 : 네이트 뉴스

- 증시도 양극화 … 대형주 상승률, 소형주보다 2.5배 '업'

- 포스코DX: 주가 상승과 AI 기술 개발의 긍정적 신호, 투자 전망은?

- 2024-05-30 (목)

- 미국 은행(BAC) 2025년 9월 27일: 주말 브리핑 및 투자 전략 보고서

- 2025년 9월 30일 중기 시황분석 – 고용 둔화·셧다운 리스크 속 ‘완화 모멘텀’과 밸류에이션 재조정 – 월스트리트 데일리 뉴스

- CIBC Multi-Asset Absolute Return Strategy

- Plan Investment Review - State of Idaho Controller's Office

- SEPTEMBER 15

- 2025 한국증시 개인 외인 기관 수익률 비교

- LG헬로비전, 인력 감축과 디지털 전환 속에서의 기회와 위기

- 프레스티지바이오파마, 하락세 속 숨겨진 투자 기회와 리스크 분석

- 📊 2025년 9월 10일 국내 주식 마감: 코스피·코스닥 시황과 삼성전자·SK하이닉스·현대차 등 TOP5 분석

- January 2026 Newsletter

- 제 21대 대통령 이재명, 국민주권 정부의 정책 ...

- [주간 퀀틴전시 플랜] 지정학적 리스크 << 정책/실적 모멘텀.

- 달러의 역습

- 2018 3분기 자산배분

- Dollar Index Dips Below 100: Strategic Implications for Traders

- 경제 및 금융시장 전망 - money.daishin.com

- RBI MPC begins under shadow of global conflict: What it means for your money - India Today

- 달러 인덱스 환율 원달러 환율 영향 한국 경제

- 계속되는 强달러…"트럼프 정책으로 미국'만' 부흥 심리↑"

- 두근두근 한국증시

- Instagram의 김기훈 Kihoon Kim님 : "올해 1월 말부터 국내 주식시장에서는 눈에 띄는 수급 변화가 나타나고 있습니다. 개인 투자자의 매수세가 크게 증가한 반면, 외국인 투자자는 지속적으로 매도하는 흐름이 이어지고 있습니다. 특히 1월 말은 지수가 5,000을 돌파하며 시장이 다소 과열되기 시작한 시점으로 볼 수 있습니다. 1월 22일부터 약 28거래일 동안 개인 투자자는 약 27조 원을 순매수한 반면, 외국인 투자자는 약 37조 원을 순매도했습니다. 단순 평균으로 보면 개인은 하루 약 1조 원에 가까운 매수를 이어갔고, 외국인은 하루 1조 원 이상을 매도한 셈입니다. 다만 최근에는 기관,

- 2월 증시 전망 및 투자전략 | 2024. 1. 30 - 인내심이 필요한 구간.

- 코스피 외인 동향 완벽 가이드: 외국인 투자자가 한국 증시에 미치는 영향 총정리

- 외국인, 3개월 연속 주식 순매도…0.1조→19조→44조 원 | 서울경제

- 외국인, 국장서 43.5조 '엑소더스'...역대 최대

- 외국인, 3개월 연속 주식 순매도…0.1조→19조→44조 원

- II. 자본시장동향

- “팔만큼 팔았나, 슬슬 돌아오는 분위기”…코스피 외국인 비중 36.2% 최저 찍고 반등 - 매일경제

- 외국인 ‘35조 매도’ 멈췄나…코스피 저점 인식에 복귀 기대

- PDF (주)바이오앱 - file.kavia.org

- 바이오노트(377740)

- 유바이오로직스 최대주주 바이오노트, 유바이오로직스 주식등의 수 34만9942주 증가…총 지분율 20.96% < 공시 < 산업 < 기사본문 - 디지털투데이 (DigitalToday)

- 주요주주 바이오노트, 유바이오로직스 주식 8만9646주 추가 매수 < 공시 < 산업 < 기사본문 - 디지털투데이 (DigitalToday)

- 바이오노트(A377740) | Snapshot | 기업정보 | Company Guide

- [PDF] 최근 바이오 관련 주가 동향 및 특징 - 자본시장연구원

- 바이오노트: 중형주 편입에 따른 투자 가치 분석 및 전략

- 바이오노트, 중형주에서 대형주로의 승격과 투자 가치 분석

- 바이오노트, 중형주 편입 기대감과 주가 상승 전망

- PDF 25.3월말 기준) - t1.daumcdn.net

- 전일 국내 증시 리뷰

- 韓 증시 시총 6000조 돌파 … 극단적 '반도체 쏠림'에 공포감도 고개

- Navigating Opportunities: Top KRX Dividend Stocks for Informed Investors in 2025

- South Korea's Stock Market Remains Undervalued Despite Earnings Growth : 네이트 뉴스

- 관세 위헌 판결, 트럼프 관세 정책의 전환점.

- 코스피200 옵션거래승수 인상이KRX 시장과Eurex 시

- PDF 섹터/업종/테마주식형 ETF, 모멘텀, 성공적 - Daishin

- PDF (단위: 조원) (단위: 억원) 외인 비중 기관 비중 시가총액 시총비중 외국인 개인 기관 금투 투신 사모 연기금 매수 매도 매수 ...

- Samsung Asset Management's KODEX Semiconductor ETF Surpasses 1 Trillion Won in Net Assets - The Asia Business Daily

- 지금이 바로 스타일 에 투자할 때

- 중국 증시의 버블 논란

- Vanguard Total World Stock ETF - 자산 배분의 초석, 국가 ...

- A Simple Dynamic Strategy for Portfolios Taking Withdrawals

- 펀드산업 발전이 경제성장에 미치는 영향

- 2025년 주식파생시장 성과

- 외국인 프로그램 매매 분석

- Technical Analysis - Power Tools For Active Investors

- 변동성이 가라앉는다

- PDF A Rule-Based Stock Trading Recommendation System Using Sentiment Analysis and ...

- "25분기 흑자 유지"…MLCC 수혜 입은 '이 회사'

- 코스모신소재, 1분기 영업이익 9억원

- Vol 1. 코발트, 본 게임은 이제부터

- PDF 코스모신소재 (005070) - Naver

- 코스모신소재의 주가 하락과 실적 부진 속 AI 기술 개발로 투자 가치 분석

- 코스모신소재 최대주주 코스모화학, 코스모신소재 주식등의 수 변동 없어…총 지분율 30.8%

- Tokenized perpetual swaps hit $31 billion weekly volume on commodities volatility

- 코스모신소재 실적 - Investing.com

- 코스모신소재 최대주주 코스모화학, 코스모신소재 주식등의 수 70만3815주 증가…총 지분율 30.8% < 공시 < 산업 < 기사본문 - 디지털투데이 (DigitalToday)

- 코스모신소재, 제3자배정증자 통해 350억원 시설자금 조달 결정 : 네이트 뉴스

- [이란전쟁과 주식시장 전망 및 운용전략]

- 하나증권 리서치센터 I 2024 하나 해외주식백서

- 실적 확산 장세와 바벨 전략

- [2025년 4월 7일 주식시장 긴급 진단]

- PDF Spot Comment | 2026.2

- [2025년 8월 주식시장 전망 및 운용전략]

- PDF Kb Research 9 8.18 반도체슈퍼사이클 약6% 8.19 (%) Ï Ö Ýij+6.81 6.5

- 2025년 한국 주식시장 연간 리뷰 – Daily Money Note

- 미국 증시 상승세 견인하고 있는 인공지능(AI) 사이클 …한국은?

- Big Tech Cuts Buybacks as AI Spending Surges in 2026

- PDF RATES, RULES, AND REALITY Q1 2026 - bny.com

- AI 인프라 대전환: 앤트로픽 자금유치·데이터센터 붐·규제 리스크가 미국 주식·경제에 미칠 1년+ 장기전망 – 월스트리트 데일리 뉴스

- 우리나라기업가치향상

- 중동 발(發) 금융 위기 속, AI가 제시하는 월스트리트 투자 해법

- AI 투자 전면화와 대규모 CapEx: 2~4주 내(단기) 미국 주식시장 영향 전망 — 리스크·촉발점·투자전략 – 월스트리트 데일리 뉴스

- [증시키워드] 삼성전자 흔들·SK하이닉스 선방…광통신株 급등, LS일렉트릭 강세 - 이투데이

- Will Macro Financial And Economic Issues Impact AI Development In 2026?

- The rise of AI and its impact within the investment industry

- PDF From R&D to Riches: Assessing the Financial Impact of R&D

- 주요국 반도체 정책과 AI반도체 정책에의 시사점

- 호 미국「Ai 실행계획」주요내용및시사점

- AI 반도체 정책의 효과성 제고 방안 연구 - 정보통신정책연구원

- 인공지능 발전에 따른 인공지능반도체의 등장과 반도체 생태계 변화에 관한 연구 - 정보통신정책연구원

- 新정부의 AI 대전환으로 주목받는, AI 반도체 트렌드와 차세대 반도체 유망 분야별 기술, 시장 전망과 사업 전략

- PDF 초거대 AI 한눈에 보기 - cdn.liveklass.com

- AI 슈퍼사이클을 견인하는 인프라와 전력: 반도체부터 데이터센터까지

- GIST, 美 NI와 협약…AI반도체 ‘검증 인력’ 키운다 - 매일경제

- 2025년 AI와 빅데이터의 미래: 혁신적 기술과 법적 과제 분석

- 2026

- AI 열풍에 뉴욕증시 사상 최고…"거품 여부가 랠리 좌우" :: 공감언론 뉴시스 ::

- Tell HN: AI 범벅인 세상에 진절머리가 남 | GeekNews

- AI가 이끄는 글로벌 IPO 시장, 2026년 '중요한 해' 될 것 - 브랜드경제신문

- Executive Summary

- 한국투자증권 “AI 사명 변경 랠리, 닷컴 데자뷔…옥석 가리기 본격화” - 이투데이

- 분산 투자가 실패할 때: AI 시대에 금의 배분 가치가 체계적으로 저평가되는 이유

- [박준성의 SW] AI 에이전트 허와 실 - ZDNet korea

- AI 수혜 기대에 주가 뛴 인텔…턴어라운드 시기는?

- #1. USA!

- Contents - money.daishin.com - 대신증권

- End가 아닌 And

- PDF KB ETF Solution K - rdata.kbsec.com

- Principal Risk Definitions

- 46조 반도체 투자 '최태원 플랜' 시동

- From little things big things grow: the case for global small caps

- 소형주 ‘주춤’, 중형주 ‘유망’

- 스타일 분석을 통해 본 펀드매니저 장세관

- 투자자 올바른 투자자의 선택 기준과 성공 전략 - 투자 로그

- 코로나19 국면의 개인투자자: 투자행태와 투자성과 | | 보고서 | 자본시장연구원

- “개미 17조 팔 때 외국인은 샀다” …반도체 쏠림 ‘뚜렷’ - 매일경제

- PDF (20-28)_이슈_이승호_1124

- PDF 수급의 정석,

- 씽크풀 : [종목현미경]삼영엠텍_외국인/기관 순매수, 개인은 순매도

- "누가 사고 있나?" 투자자별 매매 동향 한눈에 읽는 법 가이드

- 삼전닉스 '샀다 팔았다' 개인 -23%…한화에어로 담은 외국인 -7%

- PDF 외국인 및 기관투자자의 순매수강도와 주식수익률 간의 관계

- 기업가치제고계획 가이드라인 해설서 - 상장공시시스템(KIND)

- [ 아르누보 / 경제와 회계 ] 삼성전자의 대차대조표와 손익계산서의 해체와 재설계

- 주가순자산비율(P/B Ratio) 총정리 (ft. 자기자본이익률 Return on Equity) [기업가치평가 Part 5]

- Types of stocks in the stock market: A comprehensive guide for beginners

- PDF PowerPoint 프레젠테이션

- PBR(Price Book Ratio)의 의미와 해석 (자산 대비 기업 가치 분석)

- PDF 하나금융투자20191015f - MK

- PBR 주가순자산비율 기초 | InvestHub

- 주요 지수 분석법 | 코스피, 코스닥 PER, PBR 확인하기 - 아이트리

- Assessing the Long-term Return Differences Between Small-cap and Large-cap Stocks in Indian Market

- PDF <B1b9b9cebfacb1ddb1e2b1ddc0c720b1ddc0b6baceb9ae20bfeebfebc6f2b0a120b9d7 ...

- 주식 리스크 관리 필수 개념과 분산 투자 포트폴리오 구성 방법 자세히 알아보기

- Chapter 14 왜 이 ETF 비율인가

- 개인투자자의 해외투자 특징 및 성과 분석

- PDF KB ETF Action

- 12월 표지 Value & Growth

- PDF 블랙리터만과 모멘텀을 결합한 적극적 자산배분 전략 연구

- 코스피 AI 버블 조정과 삼성전자 노사 갈등: 대형주 중심 시장 재편과 금융업 투자 전략의 교차점

- 중동전쟁 충격과 3월 생산자물가 급등, 건설 원자재난 심화 및 코스피 반도체株 ‘V자’ 반등 분석

- 코스피 외국인 투자 동향 11월 순매도 영향

- [거래소 외국인] 삼성SDI 대우건설 두산에너빌리티 삼성전자우 '왕성한 식욕' < 증권·IB < 금융·증권 < 기사본문 - 핀포인트뉴스

- 외국인 순매수가 코스피에 미치는 영향: 메커니즘과 시사점

- ‘조·방·원’ 주도 한국 증시: 현대로템 중심 방산·소부장株 투자 전략

- 국내 증시 외국인 투자자 매수세 변화 반도체 업황 전망 개인투자자 개미 투자 패턴 분석 투자 전략 전망

- 2024년 한국 주식 시장 전망 및 투자 전략 분석

- 한국 주식 시장에서 외국인의 매수 동향 분석