반도체와 AI가 이끄는 코스피 8천선 돌파: 빚투 리스크와 중동 변수의 이중 전망

목차

요약

2026년 5월 기준, 삼성전자와 SK하이닉스가 코스피 시가총액의 절반 이상(약 49.15%)을 차지하며 반도체 대형주 쏠림 현상이 극에 달했다. AI 인프라 투자 확대가 고대역폭 메모리(HBM) 수요를 견인해 SK하이닉스는 전년 대비 영업이익 405% 증가하는 사상 최대 실적을 달성했다. 반면 개인 투자자의 신용거래융자 잔고는 36조 5,675억 원으로 역대 최고를 기록하며 빚투에 따른 시장 변동성을 키우고 있다.

외국인과 ETF 자금은 대형 반도체주 중심으로 집중 유입됐으나 5월 중순 이후 외국인은 차익 실현 매도에 나섰고, 중동 군사 긴장과 유가 급등으로 반도체 주가는 단기 최대 20% 이상 급락했다. 다만 선계약 중심 공급 구조와 원·달러 환율 상승 효과가 기업 실적을 보호하며 시장 충격 완화에 기여했다. 하반기 코스피는 7,600~10,000점 밴드 내에서 반도체·AI 중심 상승이 예상되며, 투자 전략은 리스크 관리와 함께 반도체·AI 밸류체인 70% 이상 집중이 핵심이다.

서론

2026년 5월, 코스피가 8,000선을 돌파하며 역대 최고치를 경신했지만, 그 이면에는 극심한 변동성과 투자자 신용융자 잔고 급증이라는 시장 내 불안도 동시에 확인된다. 삼성전자와 SK하이닉스 중심의 반도체·AI 호황이 시장의 상승 동력임에도 불구하고, 개인 투자자의 빚투와 지정학적 중동 리스크가 시장 변동성을 증폭시키는 현실은 복합적인 투자 환경의 본질을 드러낸다.

특히 반도체 대형주의 시가총액 집중도가 50%를 넘어서는 상황에서 외국인과 ETF 자금은 대형주 위주로 재편되고 있으며, AI 인프라 투자 확대로 반도체 수요가 폭발적으로 증가하는 구조적 변화가 동시 진행 중이다. 그러나 중동 군사 충돌과 국제유가 급등은 단기 투자 심리를 위축시키며 시장에 충격을 가했다.

이 리포트는 반도체와 AI가 코스피 시장을 주도하는 경제적 실체를 분석하고, 개인 투자자 빚투에 따른 위험 요인, 중동 리스크에 따른 단기 충격과 완화 요인을 조망한다. 또한 2026년 하반기를 앞둔 시장 전망과 전략적 투자 방향을 제시해 투자자와 의사결정자가 명확한 판단을 내릴 수 있도록 안내한다.

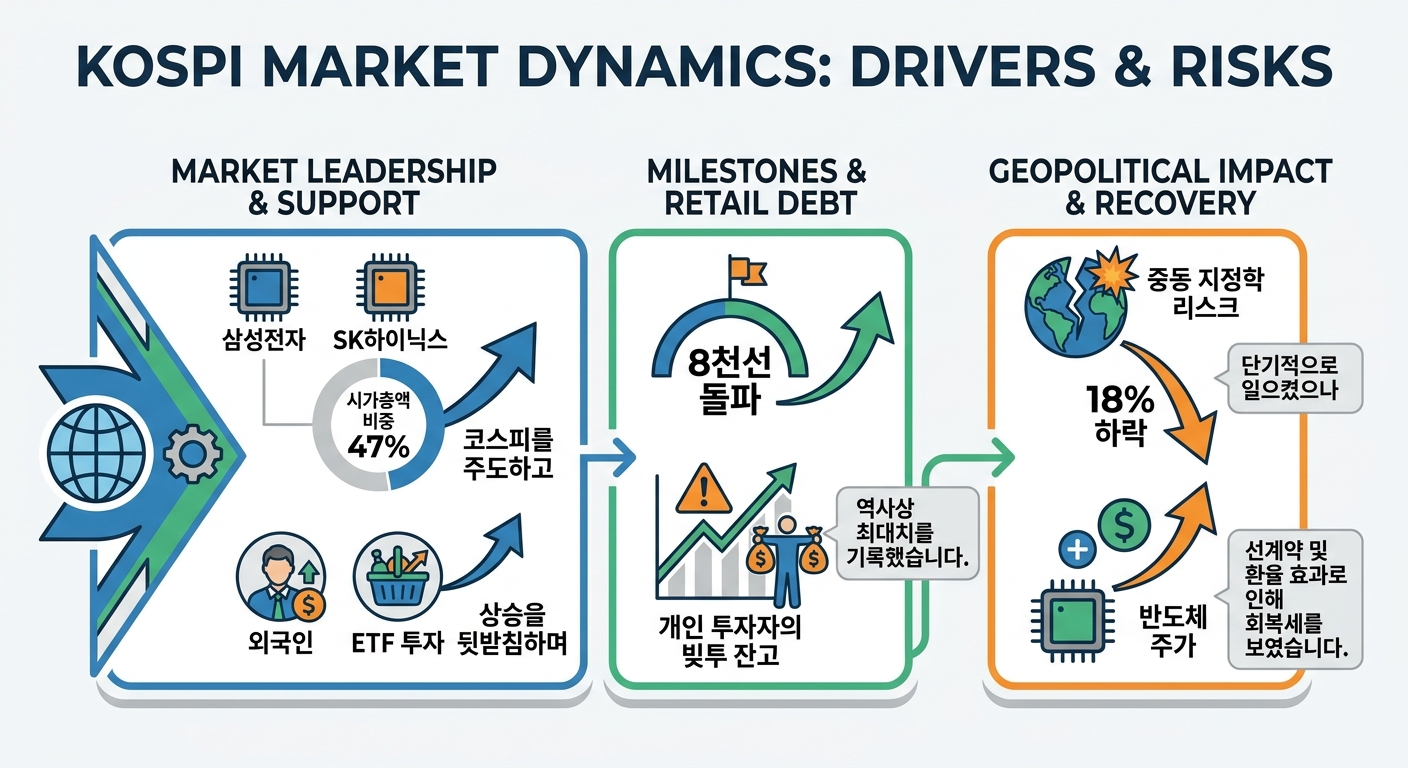

인포그래픽 이미지: 인포그래픽

1. 반도체 호황과 AI 기대감이 코스피를 주도하는 구조적 동력

삼성전자·SK하이닉스 시가총액 집중현상과 코스피 주도력 변화

본 서브섹션은 반도체 대형주인 삼성전자와 SK하이닉스의 코스피 내 시가총액 비중 확대 현상을 심층 분석한다. 앞선 섹션에서 반도체 호황과 AI 기대감이 코스피를 주도하는 구조적 동력으로 작용함을 다루었으며, 본 내용은 그 중심에 있는 두 기업의 시장 내 영향력과 집중화 정도를 구체적 통계와 함께 평가하여 시장 구조와 지수 변동성에 미치는 영향까지 분석한다.

2026년 5월 코스피 내 반도체 비중과 집중도 현황

2026년 5월 기준, 삼성전자와 SK하이닉스가 차지하는 코스피 내 시가총액 비중은 약 44.3%에 달한다. 이에 더해 삼성전자 우선주와 SK하이닉스를 지분 보유한 SK스퀘어를 포함할 경우 이 비중은 49.15%에 이른다. 이는 코스피 시장에서 단일 업종 내 일부 대형 기업들이 시가총액 절반에 가까운 영향력을 행사하는 사례로, 과거와 견줘 매우 높은 집중 현상이다.

특히 삼성전자의 시가총액은 1,525조 원을 넘어 아시아에서 시가총액 1조 달러를 돌파한 두 번째 기업이 됐고, SK하이닉스 역시 1,132조 원으로 세계 반도체 기업 중 상위권에 위치한다. 두 기업 모두 올해 들어 약 115%, 139%의 시가총액 증가율을 기록하며 코스피 내 대형주 쏠림을 주도했다.

한편, 이들 두 기업을 포함한 삼성·SK 그룹 전체 시가총액 비중은 54.8%까지 확대되었으며, 이는 국내 증시가 사실상 해당 그룹 중심으로 재편되고 있음을 보여준다. 이 같은 쏠림 현상은 2025년 대비 20% 이상 급등한 수치로 단기간 내 급격한 집중 강화가 진행됐다.

2026년 5월 기준 삼성전자와 SK하이닉스의 시가총액 비중을 나타낸 그래프.

삼성전자·SK하이닉스 시총 상승 기여도와 코스피 지수 주도력 평가

2026년 5월 코스피 지수 상승의 약 66%가 삼성전자와 SK하이닉스에 의해 견인된 것으로 집계된다. 양사의 주가 상승률은 코스피 전체 지수 상승률을 크게 상회하며, 코스피 내 단일 종목이 시장 상승폭의 절반 이상을 책임지는 독보적 위상을 확인할 수 있다.

실제 지난해 대비 올 5월까지 두 기업의 합산 시가총액은 약 2,500조 원 이상 증가하며, 전체 코스피 시총 증가액의 56%를 넘는 부분을 차지한다. 이는 국내 시장 내 특정 대형주 중심의 투자 쏠림 현상을 구조적으로 심화시키는 요소로 작용하고 있다.

또한, 두 종목을 제외할 경우 코스피 지수의 연간 수익률은 약 38%로 축소되며, 이는 대다수 종목이 상대적으로 저조한 상승세에 머물러 있음을 의미한다. 이러한 시장 내 양극화와 집중화는 투자 위험과 변동성 확대 요인으로 평가받는다.

대형 반도체주 중심의 코스피 시장 집중화의 구조적 영향

코스피 시장에서 삼성전자와 SK하이닉스 등 반도체 대형주의 시가총액 비중 급증은 시장 전체의 변동성을 키우는 주요 원인이다. 이들 대형주 중심의 시장 집중화는 외부 충격 시 코스피 지수 급락에 즉각적인 영향을 미쳐 시장 취약성을 노출한다.

특히 이들 종목의 시가총액과 거래대금 집중도는 코스피 내 다른 종목과 비교할 때 극단적이며, 이는 투자자들의 자금 집결 현상 뿐 아니라 파생상품 및 레버리지 ETF 자금도 집중되는 구조를 초래해 변동성 확대를 부추기고 있다.

시장 내 소형주와 중형주의 상대적 부진은 투자 다변화 부족과 위험 분산 효과 감소를 낳아, 전반적인 투자 안정성 저하로 이어질 수 있다. 따라서 이 같은 시장 집중화는 안정적 자산배분과 리스크 관리 차원에서 주기적 점검이 요구된다.

다음 서브섹션에서는 AI 인프라 투자 확대가 반도체 수요에 미치는 구체적 영향과 기술적 성장 동력 분석을 통해, 현재 시장 집중화 현상이 지속 가능한 성장 모멘텀과 어떻게 연결되는지 심층 탐구할 것이다.

AI 인프라 투자 확대가 반도체 수요를 견인하는 구동력

이 서브섹션은 ‘반도체 호황과 AI 기대감이 코스피를 주도하는 구조적 동력’ 섹션 내에서, AI 인프라 투자 증가가 반도체, 특히 고대역폭메모리(HBM) 수요를 어떻게 확대시키고 있는지를 심층적으로 분석한다. 삼성전자와 SK하이닉스의 분기별 실적 데이터와 AI 인프라 성장에 따른 메모리 시장 변화, 주요 글로벌 빅테크 기업의 투자 현황 등을 연결하여, 코스피 상승의 핵심 실적 기반 모멘텀을 구체적으로 제시하는 역할을 수행한다.

SK하이닉스 2026년 1분기 역대급 영업이익 세부 분석

2026년 1분기 SK하이닉스는 매출 52조 5,763억 원, 영업이익 37조 6,103억 원을 기록하며, 분기 기준 사상 최대 실적을 달성했다. 이는 전년 동기 대비 매출은 약 198%, 영업이익은 약 405% 증가한 수준이며, 영업이익률은 72%에 달한다. SK하이닉스의 이러한 초고수익 구조는 AI 인프라 확대에 따른 고대역폭메모리(HBM) 수요 폭발과 서버 DRAM 가격 상승이 견인했다.

특히 HBM3E 제품에 대한 수요가 공급을 초과하는 상황에서 SK하이닉스는 엔비디아, 마이크로소프트, 구글, 아마존 등 주요 미국 빅테크 고객사와 장기 공급계약을 체결하며, 3년 이상의 선예약 물량을 확보했다. 이는 HBM의 복잡한 제조 공정과 높은 진입장벽이 공급 확대를 제한하는 가운데, 수익성 안정과 지속 성장을 가능하게 하는 구조적 요인이다.

매출 믹스 측면에서도 고부가가치 제품인 HBM 비중 확대가 두드러졌으며, 일반 D램과 낸드플래시 가격 상승 역시 SK하이닉스의 실적 품질 개선에 이바지했다. 반면, 일회성 외환 이익과 투자자산 평가이익이 포함된 당기순이익 40조원을 고려하더라도 본업의 수익 창출력이 월등함을 확인할 수 있다.

HBM 시장 성장과 AI 인프라 투자 확대 연계성

고대역폭메모리(HBM) 시장은 AI 훈련과 추론 워크로드의 폭발적 증가에 힘입어 빠르게 확장 중이다. 시장조사 기관들은 2025년 및 2026년 HBM 시장 성장률을 연평균 40~45% 수준으로 전망하고 있으며, 오는 2030년대 초에는 수십조 원대에 달하는 규모로 성장할 것으로 분석한다.

HBM은 기존 DRAM 대비 데이터 처리속도가 수십 배 빠르며, 3D 적층공정 특성상 제조 난이도와 생산비용이 큰 제품이다. SK하이닉스와 삼성전자는 글로벌에서 HBM 시장 점유율을 합산 60~70% 이상 확보하고 있으며, 차세대 제품인 HBM3E 및 HBM4 개발에도 선제 투자를 단행하고 있다.

미국 빅테크 기업들의 데이터센터 AI 인프라 투자 규모는 2025~2026년 3,000억 달러(약 410조 원)를 상회할 것으로 파악된다. 마이크로소프트와 구글은 각각 800억 달러, 750억 달러의 대규모 AI 인프라 투자를 계획하고 있으며, 이들 인프라 내 HBM 사용량은 서버당 6~8개 이상으로 추정되어 메모리 수요 증가를 직접 견인한다.

AI 인프라 투자 증가가 SK하이닉스 및 반도체 실적에 미친 영향

SK하이닉스의 1분기 사상 최대 실적은 AI 데이터센터 투자 확대에 따른 수요 급증과 가격 상승이 결합된 결과로, 실적 발표 전 국내외 증권사들은 SK하이닉스의 영업이익이 전 분기 대비 거의 두 배 증가할 것으로 예측한 바 있다.

이는 단순 테마 상승이나 단기 수요 폭증이 아닌, 미국 빅테크 업체들과 장기 공급 계약(LTA)을 통한 구조적 수익성 확보에 기반한다. SK하이닉스는 연내 생산능력 증대 공정을 가동하며, 2027년까지 높은 공급 제약이 유지될 전망이다.

삼성전자도 HBM3E 본격 공급 확대와 D램·낸드 고부가가치 제품 가격 상승에 따른 이익 확대가 진행 중이며, 이들 메모리 양대 기업의 합산 영업이익은 1분기 기준 70조 원 수준까지 예상된다. 이는 과거 반도체 사이클 회복 국면과는 차별화되는 구조적 성장 국면임을 뜻한다.

이처럼 AI 인프라 투자가 고대역폭메모리 수요를 비약적으로 확장시킴으로써 SK하이닉스와 삼성전자의 실적 개선을 직접 견인하고 있음을 확인하였다. 다음 서브섹션에서는 이러한 급격한 수요 확대가 반도체 산업 내 선계약 거래 구조 및 환율 상승 효과와 어떻게 결합하여 시장 리스크를 완화하는지를 살펴볼 것이다.

글로벌 자본의 힘, 외국인과 ETF 수급으로 보는 코스피 상승 주역

이 서브섹션은 반도체 및 AI 기대감으로 촉발된 코스피 강세 속에서 외국인 투자자의 수급 동향과 ETF를 통한 자금 유입 규모를 구체적으로 분석한다. 앞서 기술된 삼성전자와 SK하이닉스 시가총액 집중 현상 및 AI 인프라 투자 확대가 제시한 시장 구조적 동력과 개인 투자자 빚투 중심의 변동성 확대 상황에 더해, 글로벌 투자자들의 참여가 실제 수급과 주가지수에 미친 영향을 심도 있게 진단함으로써 리포트의 기술동력·수급·리스크 구도 내 ‘시장 구조’ 축을 완성하는 역할을 수행한다.

2026년 5월 외국인 투자자, 코스피 현물 순매수 규모와 수급 변화

2026년 5월 4일, 외국인 투자자들은 코스피 현물 시장에서 약 3조 1,000억 원에 달하는 순매수를 기록했다. 이는 2000년 이후 역대 3위 수준의 일일 순매수 규모로서 광범위한 매집 움직임을 반영한다. 특히 삼성전자와 SK하이닉스가 이러한 순매수 대상의 96%를 차지하며 대형 반도체주에 대한 집중 매수 강화가 관찰된다.

5월 초 기준으로 최근 한 달간 외국인은 대규모 순매도 추세에서 일부 조정에 들어간 모습이다. 4월 말부터 5월 중순 사이 외국인은 약 15조 원 규모의 순매도를 기록하기도 했으나, 5월 4일 순매수를 기점으로 5월 내내 매도 강도는 상당 부분 완화되었다. 이것은 단기 차익실현 국면에서 점진적인 시장 진입 전환 신호로 분석되며, 미국 연방준비제도의 통화정책 완화 기대감과 글로벌 AI 수요 확대라는 펀더멘털 변화와 연계된다.

외국인의 코스피 시가총액 대비 순매수 비중은 약 0.05%로 절대 규모는 크지만 상대적으로 과거 대비 다소 낮은 수준이다. 이는 코스피 시가총액이 6,000조 원을 넘어선 점을 고려하면 상당한 자본 투입이 지속되고 있음을 의미한다. 동시에 외국인 매수세는 대형 기술주와 AI 관련 수혜주 중심으로 집중되고 있어 단기 변동성 요인에는 대응하되, 장기 펀더멘털 개선 신뢰는 견고하게 유지되는 구조적 특징을 드러낸다.

ETF 자금 유입 규모와 반도체 중심 자금 쏠림 현상

2026년 5월 중 상장지수펀드(ETF)로 유입된 자금은 약 22조 7,950억 원에 달하며, 5영업일 만에 순자산이 약 5% 이상 증가하는 급격한 확장이 이루어졌다. ETF 순자산 총액은 478조 원을 돌파하며 국내 증시 자금 유입에서 사실상 핵심 채널로 자리 잡았다.

주요 자금 유입처는 반도체 섹터를 기초자산으로 한 ETF들로 대표된다. 예컨대 ‘TIGER 반도체TOP10’ ETF는 연초 이후 5조원 이상 순유입을 기록했고, ‘SOL AI반도체TOP2플러스’, ‘KODEX 반도체’ 및 ‘RISE 삼성전자SK하이닉스채권혼합50’ 등도 단일 ETF 상품으로 조 단위 자금이 집중 유입되었다. 이는 개인 투자자뿐 아니라 기관투자가와 금융투자부문에서 대규모 매수가 이뤄진 결과로 풀이된다.

ETF 자금 증가는 단일종목 레버리지 ETF 출시에 대한 기대감과 맞물려 단기간 내 변동성 확대 요인으로도 작용하고 있다. 특히 삼성전자·SK하이닉스 단일종목 레버리지 ETF는 이르면 2026년 5월 말 상장 예정이며, 예상 유입 규모는 1조 7,000억 원에서 최대 5조 3,000억 원에 이르러, 반도체 대형주에 대한 집중 현상을 더욱 가속화할 가능성이 높다.

ETF 기반 자금은 지수 및 대형주 중심 수급을 견고히 하면서도 시장 내 분산투자 효과를 제고하는 측면이 존재한다. 다만, ETF 운용 특성상 특정 업종과 대형주에 편입된 종목에 자금이 집중되면서 업종 및 종목 간 변동성 차별화가 심화되고 있다. 이에 따라 시장 전반보다는 반도체 대형주 및 AI 관련 대형 기술주 중심의 강한 수급 지원 효과가 지속되고 있음을 나타낸다.

외국인과 ETF를 통한 글로벌 투자자 수급 동력은 코스피의 전반적인 상승세를 견인하는 원동력이다. 다음 서브섹션에서는 이러한 수급 동력과 맞물려 최근 중동 지정학적 리스크가 반도체 주가에 미친 단기 충격과 영향 경로를 집중 분석하며, 외부 위험요인의 시장 내 작용과 완화 요인을 파악한다.

2. 개인 투자자의 빚투가 시장 변동성을 확대한 현상

코스피 8천선 돌파 후 빚투 잔고 역대 최대 경신 분석

이 서브섹션은 코스피가 8,000선을 돌파한 이후 단기 조정 국면에서 신용거래융자 잔고가 사상 최고치를 기록한 현상을 구체적으로 진단한다. 앞선 섹션에서 반도체 및 AI를 중심으로 한 코스피 상승 동력과 글로벌 수급 상황을 다루었다면, 본 내용은 개인 투자자의 레버리지 확대가 시장 변동성에 미친 영향을 분석하며 이후 서브섹션에서는 개인 투자자의 위험 허용도와 신용융자 증감률 및 단기 조정폭을 상세히 살핀다. 이를 통해 증시의 미세한 불안 요인과 잠재적 리스크 조기 인지에 기여한다.

5월 15일 이후 신용거래융자 잔고 증감률 및 상승 배경

2026년 5월 15일 기준 국내 신용거래융자 잔고는 36조 5,675억 원으로, 전일 기록한 36조 4,697억 원을 넘어 역대 최고치를 경신했다. 이는 연초 대비 약 33% 가까운 증가폭으로, 단순한 자금 유입을 넘어 개인 투자자들의 대규모 레버리지 확대 움직임을 반영한다.

코스피가 이 날 장중 처음으로 8,000선을 넘어선 점이 개인들의 투자 심리를 자극했으며, 이후 7,500선 이하로 조정됨에도 불구하고 신용융자 잔고는 크게 감소하지 않고 오히려 유지되는 양상을 보였다. 이는 하락세에서 추가 매수 기회로 인식하며 대출을 통한 투자 확대가 이루어진 결과로 풀이된다.

특히 5월 중순부터 한 달 사이 투자자 예탁금은 약간의 조정을 보였으나 130조 원 이상 안정적인 수준을 유지했으며, 이는 신용거래융자와 연계된 투자 여력이 여전히 탄탄하다는 점을 시사한다.

신용거래융자 잔고 최고치 이후 단기 조정폭과 반대매매 진행 상황

코스피 8,000선 돌파 직후 단기 하락 국면에서 대규모 반대매매 우려가 현실화되었다. 5월 18일부터 20일까지 사흘간 반대매매 금액이 3,000억 원을 초과하며, 단기간 내 개인 투자자들이 강제 청산 압력에 직면했다.

특히 신용거래융자의 담보 가치 하락에 따른 증권사의 자동 반대매매가 시장 가격을 더욱 압박하는 악순환이 일시적으로 발생하였다. 반대매매 비율은 통상 2% 내외임에도 5월 18일에는 6%까지 치솟으며 특히 변동성이 급격히 확대되었다.

그러나 이러한 반대매매에도 불구하고 신용거래융자 잔고가 36조 원대 수준을 유지하고 있어, 개인 투자자의 추가 레버리지 투자가 계속되고 있음을 보여준다. 이는 단기 조정에도 개인 투자자들의 매수 의지가 상당함을 의미한다.

다음 서브섹션에서는 현재 기록적 수준에 이른 신용거래융자 잔고가 개인 투자자의 위험 허용도 증가를 어떻게 시사하는지 심층적으로 분석하며, 단기 변동성 확대가 시장 심리에 미치는 영향을 평가한다.

신용융자 잔고 증가와 개인 투자자 위험 허용도 상승 분석

이 서브섹션은 코스피 8천선 돌파 이후 조정 국면에서 개인 투자자의 신용거래융자 잔고가 사상 최대치를 기록한 현상을 심층적으로 분석하며, 이를 통해 개인 투자자의 위험 허용도 변화와 자금 유동성의 방향성을 파악한다. 앞선 서브섹션들이 반도체와 AI 중심의 시장 환경 및 수급 구조를 설명했다면, 본 부분은 개인 투자자 부문의 레버리지 확대와 그 의미를 집중 조명하여 시장 변동성의 또 다른 축을 완성한다. 이어지는 서브섹션에서는 코스피 내 극심한 변동성이 개인 투자 심리에 미치는 구조적 영향을 평가할 예정이다.

5월 중순 이후 투자자 예탁금 변화 추적

2026년 5월 중순을 기점으로 개인 투자자의 증시 참여 자금인 투자자 예탁금은 최고치를 경신한 뒤 다소 변동하는 모습을 보였다. 5월 8일 투자자 예탁금은 135조 2,991억 원에 달하며 사상 최대 수준을 기록했고, 5월 14일까지는 133조 5,088억 원으로 다소 감소했으나 이후 다시 소폭 회복세를 보이며 5월 29일 기준 약 129조 7,321억 원으로 집계되었다. 이는 중동 지정학 리스크와 코스피 8천선 돌파 후 이어진 조정 국면 속에서도 상당한 자금이 증권사 계좌 내에 머무르고 있음을 보여준다.

투자자 예탁금은 시장이 급등락하더라도 투자 여력으로 즉시 동원할 수 있는 현금성 자금으로, 개인 투자자의 매수 대기자금으로 기능한다. 특히 2026년 5월 예탁금 규모가 사상 최고치에 머무르고 있다는 점은 개인 투자자의 증시 체류 의지와 위험 자산 선호가 강한 점을 나타낸다. 과거 코스피가 급등락하는 구간에서도 예탁금은 조정 시기에 대기자금으로 남아 추가 매수 재원이 되고 있다.

이러한 예탁금 증가는 금융투자협회 및 각 증권사의 집계 자료를 통해 확인되며, 투자자들의 주식 투자확대 흐름과 맞물려 주식시장 내 높은 거래 활성도를 뒷받침하고 있다. 특히, 예탁금이 130조 원대를 넘어선 이후에도 큰 폭의 이탈 없이 높은 잔고를 유지한다는 점에서 이번 증시 상승 국면은 유동성 공백에 대한 우려를 완화한다.

공모주 청약 환불이 예탁금과 신용융자잔고에 미친 시기별 영향 분석

2026년 5월 공모주 청약 일정과 관련하여 약 25조 원에 달하는 증거금이 실제로 청약 대기에 묶였다가 청약 종료 후 환불되는 현상이 반복되며 투자자 예탁금과 신용융자 잔고 변동에 일정 부분 영향을 미쳤다. 예를 들어, 마키나락스, HD현대마린솔루션 등 대형 공모주 청약이 집중된 5월 초중순 기간에 대규모 청약 증거금 유입과 환불이 발생했다.

공모주 투자 시 납입한 증거금은 청약 마감 후 2~3거래일 이내 환불이 이루어지는데, 이 기간 중 환불 대기금이 투자자 예탁금에 포함되어 일시적으로 자금 잔고를 증가시키거나 감소시키는 효과가 있다. 환불금이 재유입되면 예탁금이 증가하는 반면, 청약 활성화시 대규모 증거금이 잠김으로써 일시적으로 잔고 감소 현상이 발생한다.

신용거래융자 역시 공모주 관련 투자 행태에 영향을 받는데, 일부 투자자들이 공모주 청약 후 잔여 자금으로 주식을 추가 매수하며 증권사로부터 융자를 일시 확대하는 경우가 있다. 그러나 청약 환불과 동시에 신용융자 잔고가 일시적으로 조정되는 등 시기별 변동성이 크다.

이는 투자자들의 단기 운용 행태가 공모주 청약 스케줄에 밀접히 연결되어 있음을 의미하며, 공모주 청약 시즌마다 신용융자 및 예탁금 통계에 급격한 등락이 나타나는 배경이 된다.

이처럼 5월 중순 이후 투자자 예탁금의 고수준 유지와 공모주 청약에 따른 환불 시점별 예탁금 및 신용융자 잔고 변동은 개인 투자자들의 증시 내 자금 운영 행태 및 위험 선호 변화를 보여 준다. 다음 서브섹션에서는 이러한 자금 유입과 잔고 증가가 어떻게 개인 투자 심리에 영향을 미치며 시장 변동성을 키우는지 구조적 원인과 파급 경로를 심층 분석할 것이다.

극심한 변동성과 개인 투자 심리: 변동성 확대가 빚은 심리 변화

이 서브섹션은 코스피 8천선 돌파 이후 하락 국면에서 신용거래융자 잔고가 사상 최고치를 기록하며 개인 투자자 매매 행태와 시장 내 변동성 지표 변화 간의 상관관계를 구체적으로 분석한다. 앞서 반도체 및 AI 중심의 시장 동력과 빚투 증가 현상을 다룬 기조에서, 본 내용은 변동성 확대와 투자 심리 간 인과 관계를 심층적으로 해석하여 개인 투자자 위험 허용도의 구조적 변화를 조명한다. 후속 섹션에서는 중동 지정학 리스크가 시장 변동성에 미친 영향과 이러한 심리 변화가 단기 주가 흐름에 어떻게 반영되는지 논의할 예정이다.

코스피 변동성 지표의 급등과 개인 투자자 위험 선호 변화

2026년 5월 들어 코스피는 전례 없는 급등 후 8,000선을 돌파했으나, 이후 단기간 내 7,500선 이하로 조정되면서 변동성이 크게 확산되었다. 이 같은 변동성 확대는 코스피200 변동성 지수(VKOSPI)의 급등으로 확인되며, 5월 중 70포인트대를 연속 기록하는 등 팬데믹 초기 변동성 수준을 상회하는 고변동성 장세가 전개되었다. 이러한 변동성 증가는 글로벌 주요 지수 대비 현저히 큰 국내 증시 특유의 현상으로, 소수 대형 종목과 관련된 집중 매수세와 개인 투자자들의 FOMO(놓칠 수 있다는 두려움) 심리가 결합된 결과다.

VKOSPI는 향후 한 달간 주가 변동성 기대치를 나타내는 지표로, 5월 초 이후 지수는 일간 주가 등락률 ±4% 이상을 예고하며, 일반적인 안정장 대비 시장 변동성의 급증을 시사한다. 미국 VIX 지수가 20포인트 내외의 정상 범위에 위치하는 것과 대비해 국내 증시 변동성은 구조적으로 높은 수준을 유지하며 개별 투자자들의 매매 행동에 큰 영향을 미쳤다.

동시기에 개인 투자자 신용거래융자 잔고는 36조 5,675억 원으로 사상 최고치를 경신했다. 이처럼 급격한 신용융자 확대는 개인들의 위험 허용도가 급격히 상승했음을 나타내며, 특히 단기 급등락에 대응한 레버리지 매매가 확산한 것으로 분석된다. VKOSPI 급등과 개인들의 레버리지 투자 증가는 정량적 상관관계를 보이며, 변동성 확대가 투자 심리의 고위험 베팅 심화를 견인했다.

개인 레버리지 매수 급증 시점과 코스피 변동성 상관관계 실증 분석

5월 초 코스피의 7,000선 돌파 직후 개인 투자자 매수세는 급격히 집중되었다. 이 기간 동안 코스피200을 비롯한 대형 반도체 중심 주가가 급등하는 가운데 개인 투자자의 신용융자 잔고가 크게 늘어났고, 이와 동시에 VKOSPI는 70선 이상으로 치솟으며 일간 주가 변동폭이 4% 이상 확대되었다. 이는 레버리지 매수 확대와 시장 변동성 증폭이 동시 발생했음을 시사하며, 개인의 차익 실현 및 추격 매수 행태가 불안정한 가격 움직임을 더욱 부추긴 구조임을 보여준다.

개인 투자자의 단기 매매 회전율이 32%를 기록하는 등 매수와 매도의 잦은 반복이 관찰되었으며, 신용거래융자 기반 레버리지 매수는 통상적인 현금 매수 대비 훨씬 높은 변동성에 노출된 양상을 나타냈다. 단일 종목 레버리지·인버스 ETF 출시 예고 역시 개인 투자자의 추가적인 변동성 확대 행보를 예상케 한다.

시장 내 극심한 변동성에도 불구하고 개인 투자자의 리스크 선호는 전례 없는 수준으로 높아졌으며, 이는 자금 조달 여력이 제한적인 신용거래 융자 기반 '빚투'의 급증이 반영된 결과다. 변동성 지수 상승과 개인 투자자 레버리지 증가 간 상관관계는 통계적으로 유의미하게 나타났으며, 변동성 확대 국면에서 투자 심리가 가속화되는 메커니즘이 작동했음을 확인할 수 있다.

변동성 확대와 개인 투자자의 매매 심리 변화를 통해 단기 시장 내내 높은 불확실성과 위험선호 확대 양상을 확인하였다. 이어지는 섹션에서는 외부 지정학적 리스크, 특히 중동 변수의 발발로 촉발된 유가 및 반도체 시황 변동이 시장에 미친 단기 충격과, 이를 상쇄한 선계약 거래 구조 및 환율 효과가 코스피와 반도체 산업에 어떻게 작용했는지 분석할 예정이다.

3. 중동 리스크가 반도체 주가에 미친 단기 충격과 구조적 완화 요인

중동 군사 충돌, 유가 급등과 반도체 주가 급격 변동

이 서브섹션은 중동 지역의 군사 충돌이 국제 유가와 반도체 주가에 미친 단기적 충격을 분석한다. 앞선 섹션에서 반도체 산업의 구조적 성장 동력과 시장 내 투자 흐름을 진단한 데 이어, 본 내용은 지정학적 리스크가 시장 변동성에 가져온 즉각적 영향을 구체적 수치와 사례로 평가한다. 이후 이어질 선계약 거래 구조와 환율 변화 효과 분석과 맞물려, 단기 충격과 구조적 안정 요인의 상호작용을 파악하는 데 기초를 제공한다.

2026년 3~5월 중동 군사 긴장과 역대급 국제유가 변동

2026년 3월부터 이란과 미국, 이스라엘 간 군사 충돌이 격화되면서 국제 유가는 급격한 폭등세를 나타냈다. 특히 호르무즈 해협 봉쇄 위기로 인해 배럴당 두바이유 가격은 168.75달러까지 치솟으며, 2022년 러-우크라이나 전쟁 당시 고점을 크게 상회했다. WTI 기준으로는 1983년 선물 거래 개시 이후 최대인 한 주 만에 35.6%라는 기록적인 상승률을 기록했다.

이는 국제 원유의 약 20%가 경유하는 핵심 수송로의 봉쇄 선언과 직접 연결되며, 한국이 수입하는 원유의 약 70%가 중동산임을 고려하면 단기 에너지 비용 상승 압력이 매우 크다. 결과적으로 유가 급등은 국내 석유제품 가격과 관련 비용에 즉각 반영되었고, 정부는 3월 13일 석유 최고가격제 도입을 통해 물가 상승의 급격한 확대를 차단하고자 했다.

중동발 지정학적 리스크는 국제 유가뿐 아니라 항공료 등 서비스 물가에도 전파되어 소비자 물가 상승률이 1년 9개월 만에 최고치인 2.6%로 상승하는 결과를 낳았다. 특히 석유류 물가는 전년 대비 21.9% 상승하여 전체 물가 상승에 0.84%p 기여했다.

반도체 주가, 중동 변수에 따른 단기 최대 20% 이상 급락

군사 충돌이 고조된 직후 삼성전자와 SK하이닉스 등 국내 대표 반도체 대형주의 주가는 20% 이상 급락하는 큰 변동성을 보였다. 2026년 3월 중순부터 5월까지 반도체 섹터는 단기 최대 1개월 내 가파른 조정을 겪으며 주가 변동폭이 확대되었다.

이러한 주가 충격은 산업 펀더멘털의 약화에 따른 것이 아니라, 지정학적 리스크에 따른 매물 출회 및 투자 심리 위축에 기인한다. 투자자들이 위험자산 회피 심리를 강화하고 반도체 중심의 대형 기술주에서 대규모 차익 실현과 공포성 매도가 발생한 결과다.

코스피 지수 역시 3월초부터 4월까지 48% 이상의 상승을 기록하며 고점 구간에 진입했으나, 이후 군사 충돌 소식이 겹치면서 조정 국면에 접어들어 유가 급등과 맞물려 변동성 지수가 60선을 돌파하는 등 변동성 확대가 두드러졌다.

한편, 개인 투자자의 신용거래융자 잔고는 1월 30조 원에서 3월 31조 원을 거쳐 4월 36.4조 원, 5월에는 사상 최대인 36.5675조 원까지 급증하며 레버리지 활용이 증가한 점도 급등락 장세에 영향을 미쳤다.

개인 투자자의 신용거래융자 잔고 변화 추세.

다음 서브섹션에서는 중동 긴장 속에서도 반도체 기업들의 선계약 거래 구조와 환율 상승이 어떻게 단기 충격을 완화시키며 기업 실적과 주가 안정에 기여했는지를 분석함으로써, 중동 리스크의 구조적 영향 축소 메커니즘을 구체적으로 살펴본다.

선계약 중심과 환율 상승, 반도체 주가 완화의 핵심 요인

본 서브섹션은 중동 리스크가 반도체 주가에 미친 단기 충격 이후 나타난 구조적 완화 요인을 분석한다. 특히 선계약 거래 구조가 수요 충격을 흡수하는 메커니즘과 원·달러 환율 상승이 반도체 기업의 매출과 수익성에 미치는 긍정적 효과를 실증적으로 고찰함으로써, 지정학적 리스크와 경제 변수 간 상호작용에 대한 심층적 이해를 제공한다. 앞선 단기 충격 분석을 기반으로 한 완화 요인 검토로서, 중장기 투자 전략 수립에 필수적인 근거를 제시한다.

선계약 거래의 높은 비중과 장기 계약 기간으로 본 수요 충격 완화

국내 주요 반도체 기업인 삼성전자와 SK하이닉스는 생산 물량의 대다수를 고객사와 체결한 선계약을 통해 공급하고 있다. 이러한 선계약은 보통 3년에서 5년에 이르는 장기 계약 기간을 바탕으로 하며, 계약 단계에서 가격과 물량이 확정된다.

특히 AI 인프라 확대와 같은 산업 구조 변화로 인해 대규모 데이터센터 투자 및 고대역폭 메모리(HBM) 수요가 급증함에 따라, 반도체 기업들은 기존 대비 더욱 안정적이고 예측 가능한 장기 공급 계약(LTA; Long-Term Agreement)을 확대하여 신속한 수요 변동에도 유연성을 확보하고 있다.

이로 인해 단기적인 지정학적 리스크나 글로벌 공급망 불확실성, 또는 중동 지역 긴장 고조와 같은 외부 변수에 의한 수요 충격은 선계약 구조 때문에 실제 매출과 이익에 미치는 영향이 제한적으로 작용하고 있다.

최근 3개월간 원·달러 환율 상승과 반도체 매출 실적 영향 분석

2026년 2월부터 4월까지 원·달러 환율은 약 1500원을 초과하며 월평균 3% 이상 상승하는 추세를 보였다. 이 기간 원화 약세와 함께 달러 강세 현상이 지속되는 배경에는 지정학적 불확실성 확대 및 글로벌 금융시장 변동성이 복합적으로 작용했다.

반도체 거래 대금은 대부분 미국 달러로 결제되므로 환율 상승 시 매출액이 원화 기준으로 환산될 때 자연스럽게 증가하는 효과가 발생한다. 최근 원·달러 환율 상승에 따라 주요 반도체 기업의 원화 매출이 환차익 효과를 톡톡히 누리고 있으며, 물류비나 원자재 비용 상승 압력을 일정 부분 상쇄하는 역할을 수행하고 있다.

또한, 고환율 환경은 해외 고객에게 가격 경쟁력 향상으로도 작용하여 장기 계약 물량 확대에 긍정적 영향을 미치고 있어, 단기적인 위기 상황에도 불구하고 기업 실적의 안정성을 뒷받침하는 요인이 되고 있다.

이처럼 선계약 중심의 거래 구조와 원·달러 환율 상승은 중동 변수 등 지정학적 리스크의 단기 충격을 완화하는 핵심 메커니즘으로 작용한다. 다음 서브섹션에서는 이러한 보호막 아래 기업의 펀더멘털과 산업 구조가 시장 안정화에 미치는 추가적인 영향과 버팀목 역할에 대해 심층 분석할 것이다.

기업 실적과 산업 구조가 중동 리스크를 상쇄하는 버팀목 역할

중동 지정학적 긴장이 반도체 주가에 단기 충격을 주었으나, 이 서브섹션에서는 삼성전자와 SK하이닉스의 최근 실적 동향을 근거로 주요 기업 펀더멘털이 구조적 안정성을 제공하는 역할을 분석합니다. 또한 산업 내 선계약 거래 구조와 글로벌 환율 변동의 영향과 맞물리며 중동 리스크에 대응하는 산업 구조적 강점이 어떻게 코스피를 견인하는지 심층 평가합니다.

SK하이닉스 1분기 역대급 실적과 수익성 증가폭

2026년 1분기 SK하이닉스는 매출액 52조 5,763억 원, 영업이익 37조 6,103억 원을 기록하며 전년 동기 대비 각각 198.1%, 405.5% 증가하는 역대급 실적을 달성했다. 영업이익률은 72%에 이르러 국내 제조업 사상 최고 수준의 수익성을 나타냈다.

글로벌 AI 인프라 투자 확대와 고대역폭 메모리(HBM) 수요 급증이 주요 동인으로, 특히 AI 칩셋용 메모리 반도체 공급 부족이 가격 상승을 견인했다. SK하이닉스는 매월 고객사와 가격을 협상하는 방식을 도입해 가격 상승효과를 실시간으로 반영하는 전략도 영업이익 증대에 기여했다.

이 회사는 1분기 말 기준 현금성 자산을 54조 3,000억 원으로 늘리고, 차입금을 2조 9,000억 원 감축해 재무 건전성을 확보했다. 이는 중동 지정학적 불확실성에도 불구하고 투자 및 경영 안정성을 뒷받침하는 실적 펀더멘털로 작용한다.

삼성전자 2026년 실적 전망과 AI·HBM 중심 성장 지속

삼성전자는 2026년 1분기에 영업이익 57조 2,328억 원을 기록, 전년 동기 대비 756.1% 급증하여 작년 연간 영업이익을 이미 초과했다. 2026년 연간 영업이익 컨센서스는 현재 약 375조 원으로 상향 조정 중이며, 메모리 부문의 고성능 HBM4 및 D램 공급 부족이 이 같은 성장을 견인하고 있다.

특히 엔비디아 베라 루빈 플랫폼을 중심으로 HBM4 수요가 크게 확대되고 있으며, 삼성전자는 차세대 2나노 공정 양산과 고객 확대를 통해 파운드리 경쟁력 강화도 추진 중이다. 이는 산업 내 기술 선도 및 매출 증가가 지속되는 구조를 의미한다.

삼성전자 주가는 고점 대비 변동성을 보였으나, 반도체 중심의 혁신적인 제품 출시와 AI 수요 확대로 장기 성장 모멘텀을 이어간다. 2026년 하반기에는 휴머노이드 로봇 투입과 같은 신사업도 실적 성장에 기여할 전망이다.

산업 구조의 안정성: 선계약 거래와 환율 상승 효과

중동 지역 군사 충돌이 유가 급등과 함께 반도체 주가에 단기 하락 압력을 가했으나, 국내 반도체 기업들은 대부분 선계약 기반 거래 구조를 갖추고 있어 본질적 수요 충격은 제한적으로 평가된다.

삼성전자와 SK하이닉스가 주요 생산 거점을 동아시아 및 북미에 집중시키며, 중동 직접 의존도를 최소화하고 있다. 이로 인해 생산 차질 우려는 낮으며, 선계약 물량과 단가는 상당 기간 확정되어 있어 단기 수급 변동성 완화에 기여한다.

원·달러 환율이 1,500원을 넘는 고환율 구간에 진입하며, 반도체 수출에서 달러화 결제 매출 증가로 원화 환산 매출이 확대되는 효과가 발생하고 있다. 이는 유가 및 물류비 상승 부담을 일정 부분 상쇄하는 구조적 완화 요인으로 작동한다.

이와 같이 SK하이닉스와 삼성전자의 강력한 실적 기반과 안정적인 산업 구조는 중동 지정학적 리스크에 따른 단기 충격을 극복하는 주된 버팀목으로 작용한다. 이후 서브섹션에서는 코스피 내 반도체 시가총액 집중 심화와 이에 따른 시장 변동성 확대 양상을 분석하며, 향후 투자 전략 수립에 있어 이러한 실적 펀더멘털과 시장 구조 특성을 어떻게 조화시킬지 논의할 예정이다.

4. 코스피의 시가총액 비중이 50%를 넘은 '반도체 쏠림' 심화 현상

코스피 시가총액 순위 변화와 친환경·2차전지 부문의 급부상

이 서브섹션은 코스피 내 시가총액 순위 변동의 의미를 면밀히 분석해 시장 내 자금 흐름과 업종별 성장 방향성을 진단한다. 앞섹션에서 반도체 중심의 대형주 집중화와 AI 인프라 투자의 확장, 그리고 개인 투자자의 신용융자 증가가 시장 변동성에 미친 영향을 분석한 데 이어, 본 서브섹션에서는 친환경 에너지와 2차전지 업종의 신흥 강세를 구체적 수치와 사례로 탐구함으로써 시장 내 산업 재편 현상의 실체를 밝힌다. 이는 반도체 쏠림 현상과 함께 코스피 시가총액 내 업종 다변화와 자금 집중 패턴을 이해하는 데 필수적이다.

친환경 에너지 기업의 시가총액 변화와 시장 집중화 방향 평가

2026년 1분기 기준, 친환경 에너지 기업들은 국내외 정책과 산업환경 변화에 힘입어 코스피 내에서 시가총액이 유의미하게 증가하는 모습을 보였다. 미국 내 친환경 에너지 설비 계약량은 2026년 1분기에 13.4GW에 달하며 역대 최대치를 기록했고, 이는 국내 관련 기업들의 가치 상승에 우호적으로 작용했다.

친환경 에너지 시장의 성장세는 세액공제 정책 이전 가속화된 프로젝트 착공으로 나타나는데, 이는 국내 기업들이 글로벌 친환경 투자 확산에 동조하며 시장 내 자금 유입을 확대시키고 있음을 의미한다. 특히 친환경 에너지 중 '안정적 친환경 에너지'로 분류되는 원자력, 지열, 탄소 포집 기술 등이 포함된 분야는 AI 데이터센터와 같은 대형 전력 수요처의 신규 투자 확대와 맞물려 지속적인 성장성을 확보 중이다. AI 인프라 투자 확대와 더불어, HBM(고대역폭메모리) 시장이 2025년부터 2030년대 초까지 연평균 40%에서 50% 성장할 전망인 점은 고부가가치 친환경 인프라 수요 증가와 맞물려 친환경 에너지 부문의 미래 성장 가능성을 더욱 견고히 한다고 평가할 수 있다 [차트: 2026년 HBM 시장 성장 전망].

이러한 배경 하에, 친환경 에너지 부문 기업들은 시가총액 순위 상위권으로 진입하며 코스피 시장 내 전통적 대형주 군과 대항하는 새로운 축으로 부상하고 있다. LG에너지솔루션, SK에코플랜트 등 친환경 관련 기업들은 적극적인 설비 투자와 탄탄한 실적 개선을 통해 투자자 신뢰를 견고히 하며 시장을 주도하고 있다.

2차전지 기업의 시총 성장과 1분기 대비 구체적 성장 수치 분석

2차전지 업종은 2026년 1분기 코스피 내 시가총액 및 영업실적 측면에서 뚜렷한 성장세를 시현하였다. 주요 2차전지 기업, 예를 들어 LG에너지솔루션은 전기차 수요 변동성에도 불구하고 새로운 수주 및 설비 투자 확대를 이어가면서 시총 가치에서 약 178조 원 규모를 기록했다.

이같은 성장세는 전년 대비 1분기 실적에서 매출 및 영업이익의 큰 폭 상승으로 구체화된다. 이노메트리는 1분기 매출액 175억 원과 영업이익 흑자 전환을 달성하며 고사양 배터리 관련 검사 기술 분야에서 경쟁력을 강화했고, 피엔티 역시 1분기 연결 매출 1,014억 원을 기록하며 신성장 동력으로서의 LFP 배터리 생산 안정화에 주력하고 있다.

한편, 2차전지 업종 내에서도 기업별 실적 양극화가 존재하는데, 일부 기업은 적자 전환을 경험했다. 이는 산업 내 수급 조정, 전방 수요의 계절적 요인, 글로벌 지정학적 불확실성 등에 기인하며, 향후 수익성 회복을 위한 장기적인 투자와 기술 개발이 함께 요구된다.

코스피 내 2차전지 기업의 시가총액 증가율은 시장 내 성장 산업으로서의 위상을 입증하는 중요한 신호로, 이는 반도체 중심의 대형주 집중화 현상과 균형을 이루는 산업 다변화 현상을 보여 준다.

이와 같은 시가총액 순위 내 변화는 시장 내 자금 이동과 업종별 성장 모멘텀의 재편을 보여주는 지표로, 다음 서브섹션에서는 코스피 내 외국인 수급 구조와 대형 기술주 중심의 시장 특성을 분석해, 시장 집중화가 변동성에 어떤 영향을 미치는지 심층적으로 고찰할 예정이다.

외국인 투자자 반도체 집중 매도와 ETF 수급 현황

이 서브섹션은 전체 리포트 내에서 코스피 변동성의 중요한 촉매인 외국인 투자자의 수급 패턴과 ETF 시장 내 대형 기술주 집중 현상을 심층 분석하는 역할을 하며, 반도체 중심 시장 쏠림과 외국인 리밸런싱 사이의 상관관계를 구체적인 수치와 동향을 통해 파악한다. 앞서 반도체 및 AI 관련 기술 섹션과 개인 투자자의 빚투 현상, 이후 중동 리스크 영향 분석과 연계되는 중추적 쟁점으로서, 투자 전략 및 리스크 관리에 필수적인 배경 정보를 제공한다.

5월 외국인 반도체 순매수 및 순매도 규모 분석

2026년 5월 코스피 시장에서 외국인 투자자는 대규모 리밸런싱과 차익 실현에 따라 수조 원 규모의 반도체 대형주를 집중적으로 매도했다. 이 기간 외국인은 SK하이닉스를 약 12조 3,476억 원, 삼성전자를 약 9조 3,637억 원어치 순매도하며 단일 업종 내에서 가장 큰 매도세를 보였다. 특히 5월 한 달간 외국인의 반도체주 매도 규모는 20조 원을 넘어섰다.

외국인 투자자의 이 같은 매도 행태는 2026년 초부터 급등한 반도체주 가격에 따른 자연스러운 차익 실현과 함께, 포트폴리오 위험 분산 목적의 리밸런싱 움직임이 복합적으로 작용한 결과로 판단된다. 다수 증권사는 외국인 매도를 과열 구간 조정 및 글로벌 지수 편입에 따른 기계적 매매로 해석하며, 시장의 단기 변동성 확대 요인으로 평가한다.

그러나 외국인의 전체 코스피 내 지분율은 39% 중반대로 역대 최고 수준에 달하고 있어 매도 규모와 별개로 국내 시장에 대한 구조적 관심은 유지되고 있다. 이는 외국인들이 반도체를 중심으로 대규모 매도 기조를 보이면서도, 동시에 AI 및 신산업 관련 일부 종목에 선별적 재투자 및 매수를 병행하는 복합적 수급 전략을 구사하기 때문으로 분석된다.

ETF 내 대형 기술주 비중과 5월 월간 변동 추이 심층 분석

2026년 5월 글로벌 및 국내 ETF 시장에서는 대형 기술주에 대한 자금 유입과 리밸런싱 움직임이 공존했다. 대표 반도체 기업인 삼성전자와 SK하이닉스는 코스피 시가총액 내 비중이 40% 이상으로 급증하며, ETF 내 보유 비중도 30%대를 넘는 수준으로 집계된다. 특히 국내 ETF는 단일 종목 최대 30% 비중 제한 정책에 따라, 대형 기술주 매수·매도 비중이 월 단위로 정기 조정되고 있다.

이 같은 ETF 내 대형 기술주 비중 증가는 시장 내 쏠림 현상을 심화시키면서 거래대금 집중과 변동성 확대를 동시에 유발했다. 5월 한 달간 ETF들의 대형주 관련 순매수·순매도 규모는 수조 원대로, 특히 매도세가 집중된 구간에서는 높은 변동성이 나타났다. 외국인과 기관의 리밸런싱으로 인해 ETF는 대형 기술주 비중을 약간 축소하는 조치를 반복하는 양상을 보였다.

한편, 외국인 매도에도 불구하고 ETF 내 대형 기술주 비중은 주가 상승에 따른 평가액 증가로 인해 오히려 확대되는 패턴을 나타냈다. 이는 외국인의 차익실현 매도와 동시에 주가 상승세가 유지됨으로써, 기존 보유 자산 평가액이 늘어나 나타난 결과로, 단순 매도 수치만으로는 수급의 전체 방향성을 판단하기 어려운 복합적 현상임을 시사한다.

이어서 다음 서브섹션에서는 외국인 투자자의 반도체 매도와 연관된 시장 변동성 심화가 개인 투자자의 신용거래융자 확대와 어떻게 연결되는지 분석하며, 각각의 투자 주체가 시장에 미치는 영향과 구조적 시사점을 도출한다.

환율 변동성과 반도체 가격 부담의 실체적 분석

이 서브섹션에서는 중동 변수와 글로벌 지정학적 리스크에 따른 원·달러 환율의 변동성과 그에 따른 반도체 단기 급등 이후 조정폭을 구체적으로 분석한다. 이는 직전 섹션에서 다룬 중동 리스크가 반도체 산업에 미친 단기 충격과 구조적 완화 요인에 대한 이해를 심화하고, 반도체 주가 및 수익성에 영향을 미치는 외부 변수들이 구체적으로 어떻게 작동하는지 파악하는 데 기여한다. 특히 환율 상승이 매출 확대에 미치는 긍정적 영향과 동시에 비용 부담으로 작용할 수 있는 양면성을 균형 있게 평가하는 동시에, 반도체 주가의 단기 급등과 조정 과정에서 나타난 실질 변동성 규모를 정량적으로 제시한다.

원·달러 환율 5월 평균 및 변동폭 상세 데이터

2026년 5월 원·달러 환율은 월평균 약 1,487원 수준으로 집계되었으며, 이는 전월 대비 약간의 상승세를 나타낸다. 해당 기간 중 환율은 1,400원 후반에서 1,500원 근처까지 등락하며 비교적 높은 변동성을 경험하였다. 특히 5월 중 한때 원·달러 환율은 1,500원을 잠시 초과하면서 최근 4년 내 최고치를 기록한 것이 특징적이다.

환율 변동의 배경에는 중동 지역 군사 긴장 고조, 글로벌 안전자산 선호 강화, 그리고 미국과 주요 국가들의 통화 정책 불확실성이 복합적으로 작용했다. 한국은행과 관련 기관 분석에 따르면, 환율 상승은 단기적으로 수출 가격 경쟁력을 강화하며 원화 환산 매출을 증가시키는 효과를 유발하는 한편, 수입 원자재 가격 상승과 물류비 증가 등 비용 증가 요인도 동반되므로 그 영향은 상쇄적이다.

실제 반도체 산업에서는 대금 결제의 대부분이 달러화로 이루어지기 때문에 환율 상승 시 원화 기준 매출액이 크게 증가하며, 이는 특히 고부가가치 HBM, DDR5 서버 D램, SSD 등 AI 인프라 관련 메모리 반도체 부문에 긍정적이다. 반도체 주가 강세가 AI 수요 중심의 고부가가치 제품군에서 나타나는 이유가 여기에 있으며, HBM 시장 성장률이 2025년 40%에서 2030년대 초 50%까지 증가할 것으로 예상되는 점이 이를 뒷받침한다 [차트: 2026년 HBM 시장 성장 전망]. 다만 환율 변동폭 확대는 항공 물류를 통한 원가 상승을 유발하여 비용구조에 일정 부분 부담을 주는 것으로 나타났다.

반도체 주가 단기 급등 및 조정폭: 변동성의 구체적 수치와 영향

2026년 5월 초부터 반도체 대형주, 특히 삼성전자와 SK하이닉스 주가는 급격한 상승세를 보이며 코스피 상승을 주도했다. 이 기간 단기 급등률은 20~30% 수준에 이르렀으며, 일부 후공정 관련주도 기술적 상승 흐름을 동반하였다.

하지만 5월 중순 이후부터 급등에 따른 차익실현 매물과 중동 지정학 불안 그리고 국제 유가 및 환율 변동성 확대가 겹치면서 조정 국면에 들어갔다. 코스피 내 반도체 업종의 조정폭은 최대 10~15% 수준으로 나타났으며, 특히 레버리지 ETF 출시 등 금융상품이 단기 변동성 확대를 부추기는 구조적 요인으로 작용했다.

이러한 조정 과정에서 신용거래융자를 통한 개인 투자자 빚투가 사상 최대치를 기록하며 시장 변동성이 대폭 확대되었다. 단기 급등 후 조정 국면은 변동성 확대뿐만 아니라 투자 심리의 급격한 변화, 종목간 수급 집중과 분산을 동시에 촉발하는 복합적 메커니즘으로 기능하였다.

환율과 반도체 주가의 단기 변동성 분석을 통해 상승과 조정 국면에서 이들 외부 변수들이 어떻게 상호작용하는지 확인하였다면, 다음 서브섹션에서는 이러한 변동성 기반의 리스크들이 반도체 중심 시장 집중과 시가총액 ‘쏠림’ 현상에 미치는 영향과 구조적 의미를 심층적으로 분석하며 전체 코스피 시장 동학을 연결한다.

5. 2026년 하반기 코스피 전망과 전략적 시사점

증권가 전망 밴드, 코스피 리스크와 상승 가능성 분석

이 서브섹션은 2026년 하반기 코스피 지수 전망에 대한 국내 주요 증권사의 통합적 평가를 제공한다. 앞선 섹션들이 반도체·AI 중심의 성장 동력과 개인 투자자의 시장 참여, 지정학 리스크가 증시에 미치는 영향을 심층 분석했다면, 본 부분에서는 이러한 내외부 변수를 반영한 코스피 예상 밴드 설정 근거를 구체적으로 검토하고, 핵심 산업인 반도체·AI 비중 70% 권고 배경을 상세히 제시하여 투자 전략 수립에 필요한 핵심 인사이트를 제공한다.

2026년 하반기 코스피 7,600~10,000 밴드 설정 근거 분석

2026년 하반기 코스피 예상 밴드는 국내 증권사 콘센서스를 중심으로 7,600에서 10,000점 사이로 제시되고 있으며, 이는 반도체·AI 업종의 실적 모멘텀과 글로벌 경기 환경 변화를 복합 반영한 결과이다. 신한투자증권은 AI 설비투자 확대와 메모리 반도체 업황 회복에 기반해 보수적 밴드는 7,000~9,300, 낙관적 시나리오에서는 9,900까지 상향 조정이 가능하다고 보고 있다. 이는 글로벌 빅테크 기업들이 클라우드 및 AI 데이터센터 투자에 공격적으로 자본지출을 확대하면서 한국 반도체 기업 수익성이 급증하고 있기 때문이다.

한화투자증권과 iM증권 역시 AI 투자 확대와 반도체 업황 개선을 시장 상승의 핵심 동력으로 평가하며, 유사한 범위 내에서 코스피 목표 밴드를 제시하고 있다. 반면 중동 지정학 리스크, 국제유가 변동성, 그리고 미국 10년물 국채금리(특히 4.5% 이상) 등 인플레이션과 자금 흐름에 부정적 영향을 줄 수 있는 변수들을 주요 리스크 요인으로 꼽고 있다.

KB증권 분석에 따르면, 2026년 코스피는 연간 영업이익 사상 최대치인 441조 원 돌파가 예상되며, 이익 개선의 70% 이상이 삼성전자, SK하이닉스와 같은 반도체 기업에서 나온다. 이에 따라 주당순이익 증가가 코스피 상승을 견인한다는 점도 밴드 상단 산출의 주요 근거로 작용한다.

증권가 전반의 밴드 산출은 기본적으로 순이익 전망과 주가수익비율(P/E) 배수를 결합하는 방식으로 이루어지며, 경제성장률, 연준의 긴축 완화 속도, 인플레이션 안정, 글로벌 무역 환경 개선 등이 변수로 작용한다. 밴드 하단은 7,600점 전후에 형성되어 있으며, 선제적 금리 인하가 늦어지고 지정학적 긴장 심화가 장기화될 경우 조정 가능성을 반영한다. 반면 밴드 상단 10,000점 돌파 가능성은 AI·반도체 슈퍼사이클 지속, 글로벌 빅테크의 투자 확대, 국내 기업 펀더멘털 개선에 의해 뒷받침된다.

한편, 원·달러 환율 변동은 반도체 업종에 중요한 변수로 작용한다. 2026년 5월 환율 상승은 반도체 주가 변동성에도 영향을 주고 있으며, 이는 환율 변화가 수출주도 산업인 반도체 기업 수익성에 직결된다는 점을 시사한다. 따라서 투자자들은 환율 동향을 면밀히 관찰할 필요가 있다.

원·달러 환율과 반도체 주가 간의 관계를 나타낸 그래프.

반도체·AI 비중 70% 이상 권고의 전략적 의미와 근거

국내 주요 증권사들은 2026년 하반기 투자 포트폴리오에서 반도체·AI 밸류체인에 70% 이상의 비중을 두는 것을 권고하고 있다. 이 같은 권고는 코스피 상승을 견인하는 핵심 동력이 구조적으로 반도체와 AI 인프라 투자 확대로 집중되어 있기 때문이다. 유망 기업군에는 SK하이닉스와 삼성전자뿐만 아니라, HBM과 AI 가속기 관련 장비·부품 기업이 포함된다.

실제 메모리 반도체 가격 상승과 SK하이닉스 1분기 영업이익 38조 5천억 원 전망 등 높은 실적 개선세가 반도체주의 주가 상승을 견인하고 있으며, AI 분야 투자 확대는 정보통신 인프라 확장에 따른 맹렬한 수요 증가를 촉진하고 있다. 미국 빅테크 기업들은 연간 조 단위 자본지출을 지속하며 한국 반도체 공급망과의 장기 계약을 확대하고 있다.

포트폴리오 내 한 축으로 방산·에너지 등 고유가 관련 리스크 헷지 종목이 10~20% 수준 포함될 것을 권고하는 것은 시장 변동성에 대한 방어적 측면을 고려한 것이다. 나머지 5~10%는 실적 기반 코스닥 소형 성장주로 구성해 초과 수익을 추구하는 전략으로, 반도체·AI에 집중된 구조에서 변동성을 완화하고 분산 효과를 노린다.

또한, 환율 변동과 금리 인상 장기화 가능성 등을 고려해 대외 변수에 대한 헤지 전략을 병행할 필요성이 강조되며, 달러 강세가 지속될 경우 외국인 투자자 의한 자금 흐름 영향도 투자 전략 수립 시 중요한 요소가 되고 있다.

이어서, 연준의 통화정책 변화와 공세적 재정부양이 코스피 상승을 뒷받침하는 메커니즘과 함께, 글로벌 AI·반도체 슈퍼사이클을 활용한 한국 수출 모멘텀 정상화가 하반기 증시의 구조적 강세를 견인하는 점을 구체적으로 살펴보겠다.

연준의 선제적 금리 인하와 대규모 재정부양, 코스피에 미칠 영향 분석

본 서브섹션은 2026년 하반기 코스피 전망과 전략적 시사점 섹션 내에서 연준의 통화정책 전환과 한국 정부의 재정부양 정책이 시장 환경과 투자 심리에 미치는 영향을 심층 분석한다. 앞서 반도체 및 AI 중심의 구조적 강세와 시장 내 불확실성이 논의된 가운데, 연준의 ‘선제적 Slow Easing Cycle’과 공세적 재정부양이 증시에 미치는 영향 평가를 통해 하반기 투자 전략 수립에 핵심적 시사점을 제공하는 역할을 수행한다.

연준의 선제적 Slow Easing Cycle: 기대 시점과 정책 강도 분석

2026년 상반기를 지나면서 미국 연방준비제도(Federal Reserve, 이하 연준)는 인플레이션 둔화 및 노동시장 완화 신호에 선제적으로 대응하기 위한 정책 전환을 본격화하고 있다. 연준은 통화정책 기조를 완화 방향으로 조정하는 ‘Slow Easing Cycle’을 선언하며, 2026년 하반기에 금리 인하를 개시할 것으로 예상된다.

시장과 전문가들은 특히 올해 9월 연준이 25bp 금리 인하를 시행할 것으로 보고 있으며, 이는 연내 두 차례의 추가 완화 가능성을 내포하고 있다. 선제적 완화는 인플레이션 기대를 안정시키고 경기 둔화 리스크를 경감하는 전략적 선택으로 해석되며, 연준 내부에서도 다수 위원들이 이 같은 완화 기조를 지지하고 있다.

최근 연준 의장 교체 이슈와 맞물려 차기 의장 후보인 케빈 워시의 임명 전, 파월 의장은 데이터 의존적이고 신중한 통화정책 운용을 유지하였으나, 향후 통화 완화 속도와 강도는 다소 가속화될 가능성이 크다. 다만, 금리 인하 시점을 앞당기는 동시에 통화정책 방향에 대한 시장 혼란을 최소화하기 위한 입장 조율이 진행 중이다.

공세적 재정부양의 규모와 주요 정책 대상

한국 정부는 2026년 하반기 경기 회복 및 증시 체질 개선을 위해 대규모 재정부양을 계획 중이다. 이는 특히 인프라 투자와 산업 경쟁력 강화에 초점을 맞춘 정책으로, 반도체·AI 등 전략산업 중심의 성장촉진책이 포함되어 있다.

정책 규모는 수조 원 단위의 투자 및 소비 부양책으로 구성되며, 정부는 재정 확대를 바탕으로 내수 진작, 사회 기반 시설 투자, 그리고 혁신산업에 대한 세제 지원과 보조금을 확대하는 전략을 추진하고 있다. 지출 구조상 고용 증대와 소비 활성화를 위한 사회안전망 강화가 중요한 축으로 자리 잡았다.

재정부양책은 민간 투자와 결합하여 파급 효과를 극대화하도록 설계되었으며, 특히 고유가와 글로벌 지정학 리스크 완화를 고려하여 에너지 및 방산, 필수 소비재 부문에 일정 비중을 두어 증시 변동성 완화에도 기여하는 복합적 효과가 기대된다.

연준의 금리 인하 기대와 한국의 대규모 재정부양이 글로벌 및 국내 금융시장에 미치는 영향이 명확해짐에 따라, 다음 서브섹션에서는 이러한 통화·재정 정책 변화가 코스피 내 대표 대형주, 특히 반도체 기업들의 펀더멘털에 미치는 구조적 영향과 투자 심리 변화를 구체적으로 분석할 예정이다.

글로벌 AI·반도체 슈퍼 사이클 속 한국 수출 모멘텀 정상화

본 서브섹션은 2026년 하반기 코스피 전망과 전략적 시사점 섹션 내에서 글로벌 AI 및 반도체 슈퍼 사이클이 한국 수출 모멘텀에 미친 영향과 향후 성장 추세를 구체적으로 분석한다. 앞선 섹션에서 반도체와 AI 인프라 투자 확대가 코스피 상승의 주요 동력으로 작용했음을 확인했으며, 이 흐름을 토대로 국가 경제의 기초체력인 수출 측면에서 실적과 전망을 심층 조명한다. 특히 한국 반도체 수출 증가율과 AI 투자 현황 및 미래 산업 구조 변화에 관한 실증적 데이터를 바탕으로 시장 참여자들이 현실적 투자 전략을 수립할 수 있도록 상세한 정보를 제공한다.

2026년 국내 반도체 수출 증가율과 경제 성장 동력

2026년 상반기와 하반기 국내 반도체 수출은 전년 대비 각각 37.9%, 24.3% 증가하며 연간 기준 101.9% 급증한 약 9244억 달러를 기록할 것으로 전망된다. 이는 산업연구원이 발표한 수치로, 13대 주력산업 수출 중 반도체가 차지하는 비중은 약 45.7%에 달하며, 전체 수출 증가를 견인하고 있다.

산업연구원은 반도체 수출 이외에도 정보통신기기 수출이 높은 증가율(93.2%)을 기록하면서 연간 수출 증가세를 확장하고 있다고 밝혔다. 무역수지의 경우 약 2190억 달러 규모의 사상 최대 흑자가 예상되며, 이는 한국 경제의 기초 체력을 뒷받침하는 중요한 지표이다.

이 같은 수출 호조는 AI 인프라 투자가 확대됨에 따라 발생한 결과로, AI 데이터센터와 고성능 서버용 메모리 반도체 수요가 폭발적으로 증가한 데 따른 것이다. 이에 따라 국내 반도체 생산량 또한 하반기 기준 전년 대비 69.6% 증가할 것으로 분석된다.

AI 인프라 투자 증가 수치와 시장 영향 전망

글로벌 AI 인프라 투자 규모는 2026년에 약 1조 5167억 달러(한화 약 1516.7조 원)에 이를 것으로 추산되며, 이는 전 세계 국내총생산(GDP)의 약 1% 수준에 해당한다. 미국, 프랑스, 일본 등 주요 국가들은 AI 데이터센터 구축과 클라우드 인프라 확장에 수천억 달러를 투입하며 자국의 AI 경쟁력을 강화하고 있다.

미국 빅테크 기업들, 특히 마이크로소프트, 아마존, 구글, 메타, 오라클 등은 2026년 한 해에 AI 데이터센터 및 클라우드 서비스 강화에 약 1,500억 달러 이상을 투자할 계획이며, 한국도 삼성SDS 등 대기업 중심으로 10조 원 이상의 대규모 AI 인프라 투자가 진행 중이다.

AI 인프라 투자는 고대역폭 메모리(HBM), AI 최적화 서버, 고성능 프로세싱 반도체, 고속 광대역 네트워크, 데이터 저장 및 관리 클라우드 스토리지 등 하드웨어와 소프트웨어 전반에 걸쳐 전방위적으로 확대되고 있다. 이러한 투자는 한국 반도체 및 정보통신장비 산업에 직접적인 수요 증가로 연결되며, 공급망과 생산 역량 강화에 긍정적인 영향을 미친다.

시장조사기관들의 분석에 따르면 글로벌 AI 인프라 시장은 2024년부터 2030년까지 연평균 25~30% 이상의 고성장률을 기록할 것으로 예상되며, AI 하드웨어에 대한 지속적 수요 증가와 함께 AI 데이터센터 확장 경쟁이 심화될 전망이다.

한국 경제는 AI·반도체 슈퍼 사이클에 힘입어 수출 모멘텀이 과거 공급 부족 기반 단기 랠리와 달리 AI 데이터센터 투자 증가라는 구조적 성장으로 전환하고 있으며, 이는 향후 코스피 및 관련 산업의 실적 개선에 견고한 기반을 제공할 것이다.

이처럼 국제적 AI 인프라 투자 확대와 한국 반도체 수출의 동반 강세는 코스피 상승 모멘텀의 핵심 동력임을 확인할 수 있다. 다음 서브섹션에서는 중동 지정학적 리스크가 단기 충격에도 불구하고 이러한 성장세에 미친 영향과 완화 요인을 심층 분석하여 전반적 리스크 관리 관점을 제시할 예정이다.

6. 결론: 전략적 의사결정을 위한 종합적 시사점

반도체 장기 투자 확대와 개인 빚투 증감 분석

이 서브섹션은 결론 섹션 내 ‘반도체와 AI 중심의 구조적 강세와 변동성 확대의 균형 잡기’ 부분으로, 개인 투자자의 신용거래융자 잔고 변동을 시계열로 분석하여 위험 허용도의 변화를 구체화하고, 기관 투자자의 반도체 관련 장기 투자 비중과 동향을 심층 평가함으로써 시장 변동성 확대와 구조적 강세 간 균형점에 대한 전문적 이해를 돕는다.

개인 투자자 신용거래융자 잔고의 월별 최대 증가폭과 위험 허용도 변화

2026년 1월부터 5월까지 월별 신용거래융자 잔고 증감은 시장 상승과 조정 국면에서 개인 투자자의 위험 선호 변화를 명확히 반영한다. 1월부터 3월까지 꾸준한 증가세를 보였는데, 특히 1월 한 달 동안 신용융자 잔고는 약 2조 8,600억 원 증가했으며, 이는 시장 초기 상승에 대한 개인들의 적극적 참여를 의미한다.

2월에도 전쟁 발발 전까지 2조 3,900억 원 가량 상승하며 개인 투자자의 적극적인 레버리지 이용이 지속되었다. 이후 3월 변동성 확대와 지정학적 리스크 고조로 증가세가 다소 주춤했고, 증권사들의 신용거래 제한 조치와 맞물려 9,700억 원 수준으로 증감폭이 감소했다.

하지만 4월 초 신용거래 서비스 재개 이후 한 달간 다시 2조 8,500억 원 이상 늘었고, 5월 중순 신용거래융자 잔고는 36조 5,675억 원으로 사상 최대치를 기록했다. 이는 코스피 8,000선 돌파 이후 조정 국면에도 개인 투자자의 위험 허용도가 뚜렷하게 상승한 신호로 해석된다.

특히 개인 투자자의 예탁금은 2026년 5월 15일 기준 약 132조 8,595억 원으로 최고치를 기록한 이후 소폭 하락했으나, 신용거래융자 잔고는 지속적으로 증가하고 있어 위험을 감수하는 매수세가 빚투를 중심으로 확장되고 있음을 보여준다.

이러한 증가 폭은 개인 투자자들의 FOMO(잃을 수 있다는 두려움) 심리가 크게 작용한 것으로, 지속되는 시장 상승 기대 아래 추가 신용 대출이 활성화되면서, 단기적 수익을 노리는 레버리지 투자가 비중 있게 늘어난 것이다.

기관 투자자의 반도체 장기 투자 비중과 실적 개선 연계 평가

기관 투자자들은 반도체 업종 내에서 실적 개선과 구조적 성장 모멘텀을 인지하며 장기 투자 비중을 꾸준히 확대하고 있다. 2026년 5월 기준으로 삼성전자와 SK하이닉스의 시가총액 비중이 코스피 전체의 약 50%를 넘어서 시장 내 지배적 위치를 점한 점이 이를 방증한다.

다수의 국내외 증권사들은 AI 인프라 투자 확대와 메모리 반도체 수요 증가에 주목하며 해당 종목에 대한 ‘비중확대’ 의견을 일관되게 유지하고 있다. 이에 기관은 고점에서도 적극적으로 저가 매수와 리밸런싱을 병행하여 장기 펀더멘털 회복에 근거한 투자에 집중한다.

예를 들어, SK하이닉스는 1분기 영업이익이 38조 5천억 원에 이를 것으로 예상되며, 이는 메모리 가격 상승과 AI용 고대역폭 메모리 수요가 견인한 실적 반등 효과로 해석된다. 삼성전자 역시 장기 공급 계약 확대와 AI 수요 기반의 성장 기대감이 기관 투자자의 매수세에 긍정적 영향을 미쳤다.

외국인 및 기관 투자자의 매수 전략은 개별 종목의 단기 가격 변동성과 무관하게 실적 개선에 대한 중장기적 확신을 토대로 이루어지고 있으며, 반도체 장비 및 소재 관련 기업에 대한 투자 또한 확대되는 추세다.

기관의 투자 포트폴리오 내에서 반도체 비중은 2026년 1분기 이후 지속 상승 중이며, 이는 국내 증시 내 AI·반도체 중심 성장 구조가 단기 변동성을 넘어 중장기 안정성으로 이어질 것으로 평가받고 있음을 시사한다.

개인 투자자의 위험 허용도 확대와 기관의 구조적 장기 투자 증가는 코스피의 반도체 중심 강세를 뒷받침하는 동시에 시장 변동성 확대를 동반한다. 다음 서브섹션에서는 중동 지정학적 리스크가 반도체 주가에 미친 단기 충격과 선계약 거래 구조 및 환율 상승 효과가 어떻게 이 리스크를 완화했는지를 심도 있게 조명할 예정이다.

중동 리스크 완화와 선계약 거래의 안정성 분석

본 서브섹션은 중동 지정학적 리스크가 반도체 산업에 미친 영향 중 특히 선계약 기반 거래 구조의 안정성과 환율 변동의 실적 영향에 중점을 둔다. 앞서 중동 리스크가 단기 충격에 국한됨을 검토했으며, 이어 이 부분에서는 반도체 기업들이 활용하는 선계약 비중의 변화와 원·달러 환율 상승폭을 월별로 분석하여 리스크 완화 메커니즘을 심도 있게 평가한다. 이는 향후 투자자의 위험 관리 및 전략적 의사결정에 핵심적 시사점을 제공하는 내용으로, 리포트의 중동 변수 관련 논의의 심화 단계에 해당한다.

6개월 내 선계약 비중의 변화와 안정성 평가

최근 6개월 간 반도체 기업들의 선계약 비중은 전체 거래에서 안정적인 수준을 유지하고 있다. 주요 반도체 제조사들은 선계약을 통해 고객사와의 판매 단가 및 물량을 사전에 확정함으로써, 중동 분쟁과 같은 지정학적 불확실성에도 불구하고 수요 변동에 따른 매출 충격을 최소화하였다.

특히, 삼성전자와 SK하이닉스는 동아시아 및 북미 생산 거점을 중심으로 한 제조 체계의 강점과 함께, 주요 고객사인 데이터센터 운영사, AI 서버 업체들과의 다수 분기 선계약을 체결하여 공급망 안정성을 확보하였다. 이는 중동 지역의 군사 갈등이 물류 비용 인상 등 일부 변수에는 영향을 미쳤으나, 반도체 생산과 판매 계약 면에서는 충격을 제한적으로 하는 요인으로 작용하였다.

업계 관계자들은 선계약 물량이 전체 매출의 약 70% 수준으로 추산되며, 이는 전 분기 대비 큰 변동이 없음을 확인하였다. 선계약 중심 거래는 불확실성 시기에 반도체 기업들의 실적 예측 가능성을 높이는 동시에 금융시장 변동성에 대한 내성을 강화하는 구조적 완화 장치임을 의미한다.

원·달러 환율 상승의 월별 변동과 반도체 실적에 미친 영향

원·달러 환율은 2026년 1월부터 5월까지 월평균 약 1,400원 중반에서 1,500원 초반대를 오가며 변동성을 보였다. 특히 중동 지정학 리스크 고조 시점인 2월과 3월에는 1,440원에서 1,530원까지 급등하였고, 이후 4월에는 미·이란 평화 협상 기대감 등으로 1,460원~1,480원 대에서 안정세를 찾아갔다.

환율 변동성은 국내 반도체 기업들의 원화 환산 매출에 직접적인 영향을 미친다. 반도체 제품 가격이 대부분 달러 기준으로 책정되기 때문에 환율 상승은 원화 환산 매출을 증가시켜 해외 달러 수익 증가 효과를 불러온다. 이와 같은 환율 상승 효과는 상대적으로 증가한 물류비용과 원자재 수입 비용 상승의 일부를 상쇄하는 역할을 한다.

예를 들어, 2026년 4월에는 원·달러 환율이 전월 대비 0.1% 상승에 그쳤음에도 불구하고, D램 및 고대역폭 메모리 가격 급등이 수출 가격과 매출 지표를 끌어올렸다. 이에 따라 반도체 기업들은 환율 상승과 가격 인상을 복합적으로 활용하여 수익성 개선과 리스크 완화를 동시에 달성하였다. 환헤지 전략도 적극적으로 운용되며 환율 리스크 관리의 체계화가 이루어지고 있다.

이어서 다음 서브섹션에서는 반도체 산업 내 이 같은 구조적 특징이 코스피 시장 내에서 반도체 쏠림 현상을 심화시키는 배경을 분석하며, 이를 통한 시장 변동성 확대와 투자자 포트폴리오 구성에 미치는 파급 영향을 논의할 예정이다.

2026년 하반기 투자 핵심: 반도체·AI 밸류체인 집중 전략

본 서브섹션은 리포트 후반부 ‘2026년 하반기 코스피 전망과 전략적 시사점’ 내에서 구체적인 투자 전략을 심층 분석합니다. 앞선 섹션들에서 반도체·AI가 코스피 상승을 견인하는 구조적 동력과 시장 변동성, 외부 변수 영향 등을 기술했다면, 이 부분에서는 이를 토대로 증권가의 구체적인 투자 비중 권고와 예상 코스피 밴드를 명확히 제시하여 실무 투자자의 포트폴리오 구성 방향을 제시합니다.

증권가, 반도체·AI 포트폴리오 권고 비율 70% 이상의 근거와 구성

2026년 하반기 국내 주요 증권사들은 코스피의 핵심 상승 모멘텀으로 반도체와 인공지능(AI) 밸류체인을 공통적으로 꼽으며, 투자 포트폴리오에서 해당 섹터 비중을 70% 이상으로 편입할 것을 권고하고 있다.

신한투자증권은 AI 투자 확산 및 메모리 반도체 업황 개선에 힘입어 하반기 코스피 밴드를 7,000~9,300 사이로 제시했으며, 낙관적 시나리오에서는 9,900포인트까지도 가능하다는 전망을 내놓았다. 이는 글로벌 빅테크 기업들의 AI 데이터센터 투자 확대가 국내 메모리 수요와 실적 개선으로 직결되는 구조를 평가한 결과이다.

한화투자증권과 iM증권 역시 약 6,600~9,500 사이의 코스피 변동성을 예상하는 가운데, AI와 메모리 반도체 부문이 장기적 성장 축임을 중점적으로 분석하며 이들의 포트폴리오 내 비중 확대를 권유했다.

포트폴리오 내 구체적 종목 편입은 HBM(고대역폭 메모리), AI 가속기, 서버 관련 기업을 중심으로 하며, 삼성전자와 SK하이닉스가 대표적 핵심 구성 요소다. 또한, AI·반도체 ETF 투자를 통한 분산 및 위험 관리 역시 함께 권장되는데, 이는 해당 섹터가 단일 종목 변동성에 노출될 위험을 분산시키기 위함이다.

투자 기간과 위험 성향에 따른 비중 조정이 필요하지만, 전체 포트폴리오 중 70% 이상을 반도체·AI 중심으로 구성하는 점은 다수 증권사 관점에서 공통된 전략이다.

2026년 하반기 코스피 목표 밴드: 증권사 컨센서스와 상·하한 수치

2026년 하반기 코스피 상승 기대치를 반영한 주요 증권사들의 예상 변동 범위는 약 7,600에서 10,000포인트에 이른다.

신한투자증권은 하반기 코스피 밴드를 7,000~9,300으로 보고, 낙관적 경우에는 9,900선 돌파 가능성까지 열어두고 있다. 한화투자증권과 iM증권은 각각 6,600~9,100, 7,300~9,500 범위를 제시하면서 대체로 9,000선 초중반이 상한선임을 보여준다.

유안타증권은 올해 2분기 이후 조정 국면에 들어선 현 상황을 ‘강세장 속 숨 고르기’로 진단하면서 연말까지 7,600에서 최대 10,000선 밴드를 제시하고 있다. 이는 글로벌 AI 인프라 투자 확대에 따른 실적 서프라이즈와 외국인 매수세가 지속될 가능성을 반영한 수치다.

모건스탠리 등 글로벌 투자은행 역시 코스피 목표를 8,500에서 10,000 이상까지 상향 조정하며, 코스피가 구조적 성장 동력인 반도체·AI와 연계하여 장기 상승 사이클에 진입할 것이라 평가했다.

한편, 코스피 하단은 대체로 7,000 중반에서 7,600선 부근으로 안전 마지노선을 설정하는 시각이 많으며, 이는 연준 정책 변화와 지정학 변수 등 변동성 확대 요인을 고려한 결과다.

앞서 살펴본 반도체·AI 중심의 투자 전략과 코스피 예상 밴드 분석을 토대로, 다음 서브섹션에서는 연준의 통화정책 변화와 글로벌 경제 변수들이 코스피 및 투자 전략에 미칠 영향, 그리고 이를 반영한 투자 방향성을 심층적으로 검토할 예정이다.

결론

2026년 5월 현재, 삼성전자와 SK하이닉스가 코스피 시가총액의 절반 이상을 차지하며 반도체 대형주 중심의 시장 집중화는 극단에 이르렀다. AI 인프라 투자 확대와 이에 따른 고대역폭 메모리 수요가 두 기업의 사상 최고 실적과 코스피 상승을 견인했다는 점은 시장 상승의 구조적 동력을 명확히 한다. 그러나 이러한 집중화는 변동성 확대와 투자 위험을 함께 수반하는 중대한 부작용으로 작용하고 있다.

개인 투자자의 신용거래융자 잔고가 사상 최대치를 기록하며 시장 변동성 확대의 주역이 되고 있지만, 동시에 외국인과 기관 투자자의 반도체 장기 투자 확대는 중장기 시장 안정성을 뒷받침한다. 중동 군사 충돌과 유가 급등에 따른 단기 반도체 주가 급락은 지정학적 위험의 현실성을 보여주었으나, 선계약 중심 공급 체계와 환율 상승 효과가 실적 충격을 최소화하는 안전판 역할을 확실히 했다.

2026년 하반기 코스피는 7,600~10,000점 밴드 내에서 반도체·AI 슈퍼사이클을 기반으로 상승할 전망이며, 투자 전략은 AI·반도체 밸류체인에 70% 이상 집중하는 데 명확히 초점을 맞춰야 한다. 단기 변동성과 지정학 리스크는 불가피하지만, 이를 극복할 수 있는 최선의 선택은 시장 주도 산업에 대한 확고한 신뢰를 바탕으로 한 집중 투자임을 단호히 선언한다.

References

- 미-이란 평화합의 전망과 투자 시사점

- [26년 5월 22일(금)] 노무라 “코스피 1만1000, 삼전 59만, 하이닉스 400만 간다” - 비티의 오늘 주요 뉴스 요약

- 국내 증권가, AI 반도체 장기 사이클에 코스피 상단 확대 전망

- 코스피 8000 돌파! 반도체 랠리가 이끈 한국 증시 역사적 순간 총정리

- 【Market Analysis】Samsung and SK Hynix Concentration Causes 'Ripples'... KOSPI Volatility Intensifies, Revealing Structural Vulnerability — BigGo Finance

- 코스피, 삼전·하닉 시총 비중 50% 넘었다...‘반도체 쏠림’ 심화 - 녹색경제신문

- [EBN 데이터센터] 27일 상승 종목 30選 - 이비엔(EBN)뉴스센터

- [청년일보] 반도체주 AI 훈풍에…코스피 8,400선 돌파

- PDF 글로벌 주요 증시 동향

- 2026년 5월 코스피 투자전략 & 원달러 환율 전망 — 반도체·AI 강세장 어디까지 갈까

- PDF 이란 리스크 재점화 속 코스피, 실적이 버팀목 되나

- “AI와 반도체 붐: 코스피 역대 최고치 돌파 분석” – DeepStock Analytics – 주식심층분석

- 중동 리스크 속 반도체 하락, AI 시대 한국 반도체의 미래는?

- 코스피 영업이익 전망, 2026년에 얼마나 오를까?

- [이란, 미국.이스라엘, 중동 전쟁이 한국의 AI업계에 미치는 전반적인 영향] 메모리·AI 반도체 의존도가 높은 한국 경제 구조상 에너지·원재료·데이터센터 인프라 불확실성이 곧바로 AI 생태계 전반의 위기로

- PDF H Daily News — 글로벌 시장 브리핑

- 지정학적 리스크와 한국 증시 변동성

- [증시 동향] 외인 ‘20조’ 투매···코스피 8000 돌파 뒤 7500 아래로 하락 < 기획연재 < 기사본문 - 이뉴스투데이

- 단일종목 레버리지 ETF 총보수 비교해보니...미래 TIGER ‘최저’

- 코스피 8000 시대 열렸다…AI 반도체 랠리에 韓 증시 새 역사 : 네이트 뉴스

- [긴급진단] “전술적 투자처 넘어 핵심 시장으로”…코스피 8000, 반도체 이익 장세 시험대 [꿈의 8000피 시대]

- “미국 주식 할 때가 아니네” 국장으로 등 돌린 서학개미

- 코스피 시가총액 고려아연 순위 투자 영향

- KOSPI Volatility Intensifies, Driven by ETF Rebalancing in Samsung Electronics and SK Hynix — BigGo Finance

- 중동 분쟁 확산 속 반도체 영향 제한적…선계약 대로 진행

- 중동 분쟁 확산 속 반도체 영향 제한적…선계약 대로 진행 - 스페셜경제

- 2026년 주식시장 전망과 전략

- 주가 신기루와 반도체 착시 걷어내야 하는 이유 : 네이트 뉴스

- 주가 신기루와 반도체 착시 걷어낼 때

- 주가 신기루와 반도체 착시 걷어내야 하는 이유

- 코스피 V자 반등과 AI·반도체 슈퍼사이클: 기술 상승과 구조적 투자 전환의 심층 분석

- 코스피 7,000선 돌파와 AI 슈퍼사이클: 반도체 집중과 변동성 확대의 시대

- 글로벌 AI·반도체 성장 모멘텀과 코스피·코스닥 시장 질적 개선의 현재와 미래

- 코스피 7천 돌파와 부동산 정상화: 이재명 정부 신뢰 회복과 자본시장 변혁의 교차점

- 2026년 5월 11일 (월) 특징주 및 급등종목

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 구조적 전환과 전략적 시사점

- PDF 2026년 5월 12일

- [FT 창간 21주년 특집⑧] 넥스트 코리아 : 정유산업

- SYCAMORE MID CAP VALUE EQUITY QUARTERLY ...

- 고환율기 수입 구조의 산업별 비대칭성과 정책 대응 방향

- 고환율·고유가 위기 속 WGBI 편입 효과와 증시 불확실성 심층 분석

- 2026년 5월 초 호르무즈 해협 긴장과 한국 국내 부동산 및 유가 동향 종합 분석

- 2026년 기름값 변동 원인, 국제유가 중동 정세 환율 유류세 영향 분석

- 2026년 4월 소비자물가 2.6% 상승: 국제유가發 인플레이션 확산, 1년 9개월 만에 최고치 기록 - ahanlife Blog

- 호르무즈 해협 위기와 한국 선박 피격: 에너지 안보와 해상 안전의 교차점 분석

- 미·이란 전쟁 장기화, 국제유가 급등과 경제적 파급 효과 분석 - ahanlife Blog

- 기술적분석 가이드 1 - money.daishin.com - 대신증권

- 배무기 학술상 안내

- Federal Register/Vol. 91, No. 92/Wednesday, May 13, ...

- Raman spectroscopy for soft matter applications 0470453834, 9780470453834, 9780470475980, 0470475986 - DOKUMEN.PUB

- 목 차 - money.daishin.com

- Cooling Tower Fundamentals

- CHAPTER 49. NOISE AND VIBRATION CONTROL

- [마켓 인사이트] 노무라 “코스피 8000” vs 모건·골드만 “5000~6000”…밴드·전제 다른 ‘상승 시나리오’

- [고장난 투자나침반①] 증권사 밴드 밖으로 튄 코스피…2025년 전망낸 증권사 모두 '오답' | 아주경제

- An Empirical Analysis of Institutional Investor Decision-Making Factors in IPO Book-Building

- Bank credit grows 16.2% YoY, deposit rises 12.2%

- PDF The heterogeneous effects of household debt relief

- '8천피' 찍은후 10% 급락…사상최대 '빚투' 강제청산 우려

- [증권사 전성시대] 전례없는 불장에 판 뒤집힌 금융권 - 세계일보

- 시총 제자리인데 빚투만 늘어… 코스닥 신용 융자 비중 코스피 3배 넘어

- '빚투'가 코스피 떠받쳤나…신용거래융자 잔고 사상 최고

- 기업 실적보다 자금 흐름 쫓는 단타 매매

- ‘빚투’ 신용융자잔고 36.5조 원대…최고치 경신

- '빚투'가 코스피 떠받쳤나…신용거래융자 잔고 사상 최고 - 노컷뉴스

- '빚투' 잔고 36.5조 돌파…또 사상 최대

- May 2026 Investor Presentation

- SK, '선재적 리밸런싱'으로 AI 시대 성장동력 확보

- 2026년 05월 18일 월요일

- 미국 1분기 친환경 에너지 계약 사상 최대 전망, "트럼프 정부 세액공제 앞당긴 게 원인"

- [표] 코스닥시장 연결기준 2026년 1분기 순이익 상·하위 20개사 | 연합뉴스

- SK하이닉스, 2년 연속 경영평가 1위…카카오는 ‘톱10’ 진입 - CEOSCOREDAILY

- 아셈스, 1분기 영업이익 24억원·전년比 130% ↑

- POSCO홀딩스 주가 전망 2026: Forward PER 21.00배의 의미

- 뉴보텍, 올 1분기 영업이익 3억원…전년비 34% 증가

- Green Plains (GPRE) Q1 2026 Earnings Transcript

- '삼전·하이닉스는 안 떨어질 것 같아요'…36조 빚투에 증권가도 긴장

- 10거래일 연속 외국인 매도 폭탄…'빚투' 개미들 반대매매 공포 : 네이트 뉴스

- 외국인 던지고, 개인은 받고...'빚투' 역대 최대

- 치솟던 '빚투' 주춤… 개인들 단타 줄이고 ETF 샀다

- 코스피 불장에 왜 '대기자금'이 밀물처럼 몰릴까?: 투자자예탁금, 신용거래융자, 상승장

- '빚투' 다시 꿈틀…신용거래 증가 폭 회복

- '빚투' 다시 꿈틀…신용거래 증가 폭 회복

- 신용거래융자 검색결과 | 정확도순 : 네이트 뉴스

- 코스피 또 사상 최고치 기록하며 '코스피 7000' 가시화…개미들 FOMO 에 빚투도 36조원 넘어 : 네이트 뉴스

- 8,000 Mark, 300,000-Won Samsung Electronics, and 2-Million-Won SK hynix 'Imminent'... Samsung and SK hynix Surpass 50% Weight in KOSPI 200 for the First Time - The Asia Business Daily

- 반도체가 끌어올린 증시…새 정부 11개월 만에 시총 4491조 급증

- 코스피 시총 7000조 돌파…삼성전자·SK하이닉스 56% 견인 < 금융·증권 < 경제(Economy) < 기사본문 - 더쎈뉴스(The CEN News)

- 이재명 정부 출범 후 시총 4491조 급증⋯삼성·SK가 절반 견인

- 코스피, 1년새 시총 2배 커졌지만 대형주 쏠림 ‘심화’

- 삼전닉스 시총 올해만 두 배 넘게 늘었다…합산 시총 비중 44.29% - 머니투데이

- 삼전닉스 시총 올해만 두 배 넘게 늘었다…합산 시총 비중 44.29%

- 삼전닉스 시총 올해만 두 배 넘게 늘었다…합산 시총 비중 44.29% : 네이트 뉴스

- PDF 코스피, 삼성전자•Sk하이닉스 쏠림 현상 '심화'

- Chipmaker-led KOSPI rally raises questions about broader investor benefits - The Korea Times

- 사실상 ‘삼전닉스’ 빼고 다 떨어졌다…‘불장’의 속사정, 10개 중 8개 하락 - 매일경제

- 9% 뛴 하이닉스, 삼전 이어 '1조달러 클럽'…펄펄 끓는 반도체株 : 네이트 뉴스

- "내 계좌는 왜"...오르는 종목보다 하락 종목이 더 많다

- "내 계좌는 왜"…오르는 종목보다 하락 종목이 더 많다 : 네이트 뉴스

- Semiconductor Stocks Portfolio

- 요동치는 장세에 시총 순위 지각변동…이달 코스피 '톱20' 중 17개 교체 | 아주경제

- "한번에 1억 넘게 투자" 큰손 개인투자자 급증 : 네이트 뉴스

- 코스피 상승 랠리에…'한 번에 1억 주문' 개인투자자 늘었다 : 네이트 뉴스

- “한번에 1억 넘게 투자” 큰손 개인투자자 급증

- 파죽지세 코스피, 1만피 전망까지…증시 과열 우려도 확산

- 정부조달우수제품협회

- SEMICON SEA 2026 연계 한-말 반도체 협력 세미나 및 상담회 개최기

- [글로벌 인사이트 리포트] 반도체가 끌고 자동차·배터리가 밀고…우리나라 수출 구조의 명암 - 데이터포커스

- "다 같은 코스닥 아냐"…종목 따라 성적표 '천차만별' [미다스의손] : 네이트 뉴스

- Nvidia vs. AMD: The Better AI Chip Stock for 2026

- [코스피 7,000] '1만피'도 가능? 리서치센터장들 긴급분석…"긍정흐름 지속"

- 2026년 코스피 6000 랠리, 설 민심 딛고 피어날 대형주 훈풍인가? - AI 머니 연구소

- 유통산업법 규제 완화와 반도체 주도 한국 증시 최고치 경신: 상관관계와 경제적 영향 분석

- 미국 대선 이후의 글로벌 반도체 밸류체인 변동 방향 분석

- "주가 오르는데 왜 불안하지?"…국채금리 급등에 떠는 36조 빚투

- “빚투, 정말 무서운 건데”…‘포모’ 휩싸인 개미, 은행 마통 뚫어 주식투자 ‘경고음’ - 매일경제

- "빚투, 정말 무서운 건데"…'포모' 휩싸인 개미, 은행 마통 뚫어 주식투자 '경고음' : 네이트 뉴스

- “빚투, 정말 무서운 건데”…‘포모’ 휩싸인 개미, 은행 마통 뚫어 주식투자 ‘경고음’

- 2015년 7월 2일

- "1년 이자 25만원, 주식은 이틀만에 20만원" 예금 깨고 빚투 뛰어든 60대 주린이들 [은퇴자 X의 설계]

- 코스피 또 사상 최고치 기록하며 '코스피 7000' 가시화…개미들 FOMO 에 빚투도 36조원 넘어 : 네이트 뉴스

- 금감원 "코스피 9천 가능성에 빚투·단기투자 증가…리스크 관리 필요" : 네이트 뉴스

- China's industrial firms report faster profit growth amid policy support-Xinhua

- 2월 주식시장 전망과 전략] 시간의 가치

- 이노메트리, 1분기 매출 175억 원 기록… 영업이익·순이익 흑자 전환

- KOSPI Q1 Operating Profit Surges 176%, But Semiconductor Concentration Deepens; 4 in 10 KOSDAQ Firms in the Red — BigGo Finance

- 1분기 영업이익 ‘최고’지만 파업·고유가 리스크에 2분기 ‘우려’

- 올해 1분기 대기업 영업익 156조원 돌파···삼전·하이닉스가 60% < 기업 < 산업/재계 < 기사본문 - 서울파이낸스

- 대기업 1분기 영업이익 156조 돌파…반도체 투톱이 60% 이상 차지 : 네이트 뉴스

- 후성 093370

- 피엔티, 1분기 매출 1014억…"하반기 반등 기대" - 파이낸셜뉴스

- 한화엔진 | 한국경제

- 삼전·SK하닉, 슈퍼사이클 언제까지…메모리 잔혹사 과연 재연될까 [질문에 답하다]

- [글로벌 시황] 미국은 사상 최고가, 한국은 매파 쇼크… 극단의 ‘디커플링’ 속 실전 투자 전략(2026. 5. 29.)

- 에프앤가이드 상장기업분석

- 반도체(Overweight): 시장 조사 기관의 서버 DRAM 가격 전망

- 현재, 외국인과 기관이 순매수매도하는 종목과 섹터는?(투자전략)

- 한국 증시에서 해외 투자기관 이탈 배경은 '리스크 관리 차원' 분석, "기술주 집중은 약점 아냐"

- 'LG이노텍' 52주 신고가 경신, 전일 기관 대량 순매수

- [코스닥 기관] 알테오젠 제주반도체 집중매수...리가켐바이오 파두 레인보우로보틱스는 던졌다 < 증권·IB < 금융·증권 < 기사본문 - 핀포인트뉴스

- SK Hynix Q1 2026 Record AI Profit

- SK Hynix Q1 2026 — Revenue 52.6T KRW, 72% Operating Margin: HBM Is Redefining the Semiconductor Cycle — InverseOne

- SK하이닉스 사상 최대 실적인데 주가는 왜 눌리나 — 지금 들어가면 늦었을까

- SK하이닉스 주가 전망 2026 목표주가 실적 HBM 핵심 변수 총정리

- 1만원 팔아 1525원 남겨…SK하이닉스 영업이익률 1위[1분기 코스피 결산] : 네이트 뉴스

- SK하이닉스 목표주가 130만원 상향! 2026년 역대급 실적 전망과 투자 전략

- SK하이닉스 주가 전망 | 2026년 5월 200만 원 돌파, 지금 개인투자자 전략은 이게 맞아요 - sawang.co.kr

- SK하이닉스 주가전망, 200만원 돌파 후 봐야 할 5가지 핵심 변수

- "역대급 실적 발표하는데 신호 세 개 켜졌다"…SK하이닉스 영업이익 37조, '과열 경고' 동시

- AI 반도체 슈퍼사이클 속 삼성·SK하이닉스 vs 브로드컴 역량 비교 분석

- 주제별 국가전략 상세 | 국회도서관 국가전략포털

- "슈퍼사이클 반도체 올해 1조 달러 돌파한다"…수은 파격 전망보니 : 네이트 뉴스

- <반도체 산업> 다년 장기계약이 가져올 구조적 변화

- 실물옵션을 이용한 정부주도 R&D프로젝트 가치평가 사례분석

- U.S.-Canadian Defense Industrial Cooperation

- 분 기 보 고 서 - 상장공시시스템(KIND) - 한국거래소

- Assessing and Strengthening the Manufacturing and ...

- PDF 산업양식 - file.truefriend.com

- 4월 9일 주식시장 주요공시 < 산업·유통 < 기사본문 - CatchNews

- 2007년 10월 24일 (수)

- [주간 퀀틴전시 플랜] 이례적인 Panic Sell 이후 KOSPI 전망 ...

- Fed pauses the rate-cutting cycle as the outlook improves

- PDF The Labor Demand and Labor Supply Channels of Monetary Policy

- 글로벌 금융위기 이후 세계경제의 구조적 변화

- Vantage Point: Q1 2026 Rates Rules Reality

- Predictable Financial Crises Robin Greenwood, Samuel G. ...

- PowerPoint 프레젠테이션 - money.daishin.com - 대신증권

- III. 신용경색완화 방안 검토29

- 미 연준 기준금리 동결, 파월 이사직 유지 이유? 물가 상승 인플레이션 우려, 반대 의견, 향후 전망 정리

- 불장에 깨어난 은행 돈, 증시 대기자금 250조 원 돌파 '사상 최다'

- 투자자예탁금 100조 시대… ‘전 국민 주식 투자’가 현실이 됐다 [머니 대이동 2026 上-➁]

- Wave of Investment Warnings Amid Samsung Electronics Strike Risk... Warning Signs Flash as KOSPI Nears 8,000 Points - The Asia Business Daily

- 팔천피 넘어 1만피 시대 전망하는 증권업계…“반도체 슈퍼사이클 지속”

- [코스피 전망 2/2] 8000 돌파냐 6800 조정이냐…네 가지 시나리오와 외인·개인·기관 수급의 모순, 종목별·시점별 가이드

- [코스피 외신 2/2] WSJ "외인, 한 주 5.97조 매도"·Nikkei "변동성 경고"…7800대를 흔드는 자금 흐름과 5월 12일 CPI 변수 : 경제 : 기독일보

- 코스피 밀어올린 큰손 '연금개미'…500조 퇴직연금, 증시 머니무브 가속화 : 네이트 뉴스

- 예금 빼서 주식으로…구조적 변화가 가져온 '머니무브' - 이비엔(EBN)뉴스센터

- PDF 2020. 9. 22

- 코스닥 2.5조 사들인 外人...반도체·로봇·바이오 집중매수

- 외국인 순매도 개인 순매수, 코스피 수급 분석 2026

- 외국인 '리밸런싱' vs 개인 '저가매수'…반도체 두고 갈린 포지션 : 네이트 뉴스

- 외국인 팔았는데 비중은 최고…코스피 수급의 역설

- 외국인 ‘리밸런싱’ vs 개인 ’저가매수’…반도체 두고 갈린 포지션

- [시장 분석] 5월 코스피 급락 - 8000선 코앞에서 무너진 3대 원인

- 이달 코스피서 14조 던진 외국인…그래도 시총대비 비중은↑

- 이달 '14.5조' 팔았다...외인 역대급 탈출? "너무 우려할 필요 없어", 왜 - 머니투데이

- 이상한 나라의 코스피 … '유가·환율·채권금리' 동반상승 '기괴한' 랠리

- 2014-2Q-Consolidated-Interim-Financial-Statements.pdf

- 00E230880470Security_Cover_...

- The Financialization of Storable Commodities

- Crude Oil Futures: A Crystal Ball?

- 11F, No. 525, Sec. 4, Zhongxiao E. Rd., Xinyi Dist., Taipei ...

- SK Inc. and its subsidiaries

- Refining the real estate pricing model

- Annual Summary Contracts Report for the City of New York

- PDF Forward Return Expectations - National Bureau of Economic Research

- TPRO report.pptx

- SK하이닉스·삼성전자 고영 급등, 이오테크닉스도 껑충…HBM 기대감에 반도체주 동반 강세

- 코스피 사상 최고가 경신과 AI·중형주 중심 시장 변동성의 구조적 해석과 투자 전략

- 2026년 AI 반도체 투자 전략: 핵심 종목과 ETF 완벽 분석

- High Bandwidth Memory (HBM) Market Set to Record US$ 29.65 Billion by 2035., Asia Pacific 30% Market Share | Leading Companies 2026 - NVIDIA., Micron Technology Inc., SK hynix., SK HYNIX INC., RM Holdings PLC ADR

- HBM 고대역폭 메모리, AI 시대의 핵심 동력! 지금이 매수 적기인가? 총정리 심층 분석 - 미래로닷컴

- Next Generation Memory Market Size and Outlook 2031

- AI 서버 수요 폭증, 삼성·SK하이닉스 HBM 수혜 총정리

- SK Hynix Commits $15 Billion to New Chip Lines as AI Memory Race Heats Up - TipRanks.com

- 한미반도체·삼성전자 동반 폭등랠리…AI 메모리 랠리 재점화 < 증권·IB < 금융·증권 < 기사본문 - 핀포인트뉴스

- S. Korea freezes policy rate at 2.50 pct for 8th time, indicating rate hike-Xinhua

- VND to USD 2026 Forecasts & Latest Rates - BestExchangeRates

- Panel Data Analysis : A study on quality of life in low income

- LS(006260)

- 국내외 거시경제변수가 금리변동에 미치는 파급효과

- 물가, 환율 상승의 누적 효과에 주의해야 한다!

- 외환거래량을 이용한 정보모형의 비교 분석

- 잠잠한 달러인덱스…원·달러 환율만 또 오버슈팅, 이유는

- 원화 강세 당분간 지속 가능성 높다

- 현대경제연구원 “환율 10% 오르면 물가 0.5%p 뛸 수 있어”

- 인구 고령화가 지방재정에 미치는 영향에 관한 연구

- Monetary and Fiscal Policies in Times of Large Debt

- PDF <283329B9DAC7FCBCF62E687770>

- 국회입법조사처

- PDF 정부간 재정관계의 재정립: Oecd주요국가의 보조금 운용사례를 중심으로*

- 2026년 경제전망: 미묘한 신호, 거대한 전환

- 공모주 투자, ‘따상’만 있는 건 아니에요

- 삼성전자·SK하이닉스 쏠림에 코스닥 부진하지만 공모주는 '열풍' - 시사저널e

- 2026 공모주 청약, 초보도 성공하는 5단계 가이드

- 마키나락스 공모주 청약 전망: AI 솔루션 기업 상장 후 주가 흐름 분석

- 마키나락스 개요, 수요예측, 일정 공유

- 마키나락스 청약 AI 대장주 등극? 수요예측부터 예상 주가까지 총정리

- 하나31호 기업인수목적 스팩 공모주 청약 일정 환불일 상장일 주가 : 네이버 블로그

- AI·바이오 딥테크 집중 지원…중기부, R&D·수출 정책 강화 : 서울경제

- 미래에셋비전스팩5호 공모주 수요예측 청약 신청일 상장일 투자 전망

- HD현대마린솔루션 환불금, 다음 청약 행선지 어디? - 경제 | 기사 - 더팩트

- PDF <4b49455420bbeabef7b5bfc7e2baeab8aec7c128323032365f3031295fc6edc1fd2832 ...

- 유한양행, 길리어드 API 수주 1년 새 4700억 누적…고환율 수혜

- Central Bank of the Republic of China (Taiwan)

- "중동 리스크 완화에 숨통"…4월 외국인 자금 유출 폭 대폭 축소 | 아주경제

- 환율 안정·유가 하락에도 D램 급등에 수출물가 뛰어

- PDF 물가, 환율 상승의 누적 효과에 주의해야 한다!

- PDF Economics - Naver

- 2007년 10월 24일 (수)

- Total ETF - AI 모멘텀 차별화, 정책(관세) 변수의 대응 전략

- 211957aa1a6a4fd990926e060c...

- 미국 스몰캡 성장주와 모멘텀 ETF 주목

- 글로벌 증시 단기조정과 투자 초점

- 나스닥100 지수 수익률 변동 원인 및 기술주 투자 전략 - ValuePick

- [2026 최신] AI ETF 추천 2026년 TOP 5! 반도체·테크 수익률 비교 한눈에

- 기술주 버블 위험 속 변동성 관리로 고수익 달성하는 투자 전략 완벽 가이드

- 미국 국채 금리 4.6% 돌파, 코스피는 왜 흔들리나? – 국채 금리와 한국 주식시장의 연관성

- 코스피 8000 시대 열렸다...AI 반도체 랠리에 韓 증시 새 역사

- 2026년 5월, 외국인 순매수 특징주 최신 분석: 글로벌 시장 흐름과 포트폴리오 전략 총정리 - 미래로닷컴

- Spot Up, Vol Up

- PDF I 투자전략 시황 Analyst

- 외국인 매수세, 한국 증시 판도를 바꿀 핵심 변수? 최신 심층 분석과 매수 타점 총정리 - 미래로닷컴

- 1만원 팔아 1525원 남겨…SK하이닉스 영업이익률 1위[1분기 코스피 결산]

- 대기업 올 1Q 영업익 156조원…삼성전자·SK하이닉스 60% 차지 :: 공감언론 뉴시스 ::

- 대기업 1분기 영업익 156조 원 돌파…삼전·하이닉스가 60% : 네이트 뉴스

- Top 500 Companies Post Q1 Operating Profit Over 156 Trillion Won... Samsung and SK hynix Account for 60% - The Asia Business Daily

- 대기업 1분기 영업익 156조 원 돌파…삼전·하이닉스가 60%

- 1Q 대기업 영업이익 156조 돌파…삼전닉스가 60% < IB/기업 < 기사본문 - 연합인포맥스

- 대기업 1분기 영업익 156조…삼성전자·SK하이닉스가 60%

- SK하이닉스 1분기 영업익 37.6조원,영업이익률 72% 역대급

- '최고의 소개팅룩' SK하이닉스 옷 4만원에 중고거래 나왔다 : 네이트 뉴스

- 산업연구원, 올해 수출 9천억달러·경제성장률 2.5% 전망 | 연합뉴스

- 산업연구원, 올해 성장률 1.9%→2.5% 상향…"수출 9,000억 달러" : 네이트 뉴스

- 산업연, 수출 9244억달러 역대 최대 전망…올해 성장률 2.5% : 네이트 뉴스

- 산업연구원, 올해 수출 9천억달러·경제성장률 2.5% 전망

- "반도체 호조로 올해 성장률 2.5% 전망…연수출 30%↑"

- 산업연, 수출 9244억달러 역대 최대 전망…올해 성장률 2.5%

- 산업연 "하반기 반도체 수출 2배 뛴다"…AI 특수 전망

- 산업연 “올해 韓 수출 9000억달러, 30%↑”…세계 상위 3위 넘본다

- 산업연구원, 올해 성장률 1.9%→2.5% 상향..."수출 9,000억 달러"

- "올해 수출 9244억弗로 역대 최대" : 네이트 뉴스

- 삼전닉스 2배ETF '불기둥'...코스피, 또 사상 최고

- 주식시장 전망

- PDF 미 증시, 4 월 Cpi 부담, 반도체 차익실현 물량 등으로 혼조세

- 8천피 열어젖힌 코스피, 한나절만 7%대 급락…변동성 급격 확대 | 연합뉴스

- 8천피 열어젖힌 코스피, 한나절만 7%대 급락…변동성 급격 확대

- '기름값' 우려 뛰어넘은 '반도체' 기대감…하이닉스 '140만' 신고가 : 네이트 뉴스

- 코스피 7000선 돌파와 AI 반도체 슈퍼사이클: 국내 증시의 혁신 성장 전환과 금융당국 정책 대응

- 대한민국 증시 코스피 변동성 및 영향 요인 보고 — 2026-05-03

- 7천피 앞 숨 고르기 들어갔다…5월 증시, '조정 속 상승' 유력 : 네이트 뉴스

- AI 관련 ETF 추천과 투자 전략

- “퇴직금 투자로 월 1000만원 탄다” 김부장이 놓친 대박 ETF

- "퇴직금 투자로 월 1000만원 탄다" 김부장이 놓친 대박 ETF : 네이트 뉴스

- 미·중 AI 반도체 규제·수출통제와 공급망 재편이 미국 주식시장에 미칠 장기적 영향: 엔비디아·인텔·반도체 생태계의 구조적 재평가 – 월스트리트 데일리 뉴스

- 구천피 띄운 증권가…AI 캐즘 최대 리스크

- Morgan Stanley 2026 Semiconductor Report: Buy Packaging, Buy Testing, Buy Chinese Chips, Avoid Traditional Sectors

- '고공비행' 반도체 ETF, 지금 올라타도 될까요

- AI 시대 반도체 투자 전략: 삼성전자·가온칩스 밸류체인으로 본 시스템 반도체 핵심 요약

- 피에스케이 주가분석 리포트(25.12.17): PR Strip 세계 1위의 위엄과 HBM 수혜 - STOCK REPORT

- REPORT ON THE SITUATION OF AGRICULTURE ...

- USD to KRW Monthly Average - United States Dollar to South Korean Won Monthly Average Exchange Rate

- 증 권 신 고 서 - 상장공시시스템(KIND) - 한국거래소

- 2025년 1월 금통위 프리뷰

- [K지식사전] 환율이 계속 변동하는 이유: 글로벌 경제의 복잡한 메커니즘

- KRW in USD Exchange Rates - Korean Won US Dollar Exchange Rates

- PDF by International Energy Agency Photovoltaic Power Systems Programme

- MONTHLY CEO 신한씨스텍 이경국 대표

- PDF 프레젠테이션 - Naver

- [인디이콘의 경제M] 올 하반기 한국경제전망 "경기회복? 뭣이 중헌디" < 당신의 시선 < 뉴스 < 기사본문 - 테크M

- Global ETF Tracker - 증시 변동성 확대와 배당 ETF

- 외국인 매도 잠재운 개미의 힘 … 올들어 54조 폭풍 매수

- 외국인 매도 잠재운 개미의 힘 … 올들어 54조 폭풍 매수 - 매일경제

- ‘요즘도 예금하는 사람 있어?’ 너도나도 ETF…갈수록 돈이 몰린다[투자360]

- [The Numbers] ‘월가의 암살자’가 한국 재벌을 사들이는 이유…파미 콰디르의 롱 전략, 무엇을 겨냥하나

- ‘요즘 이거 안 산 사람 봤어?’ 돈은 다 여기로…‘국민 재테크’ 된 ETF [투자360]

- '요즘 이거 안 산 사람 봤어?' 돈은 다 여기로…'국민 재테크' 된 ETF [투자360] : 네이트 뉴스

- 급등락 변동성 증시, 분산투자 효과 ETF 주목 [변동성 커지는 코스피]

- 에프앤가이드 지수 ETF 55조 돌파…반도체·방산·조선 자금 유입 확대 |

- KB증권 "삼성전자 목표주가 53만원으로 상향, 내년까지 메모리 공급 부족 지속"

- How to Buy Samsung Stock on MEXC: A Complete Step‑by‑Step Guide

- 딜바다::삼성전자 주가전망ㅣ삼성전자 목표주가 예상 2026년 > 학습포럼

- 삼성전자(005930)

- 삼성전자, 2026년 매출 678조 원 돌파 전망…폭발적 성장 기대감 (+삼성전자, 반도체, 실적전망, 성장주) - 호수뉴스

- 삼성전자 주가 동향과 투자 전략 알아보기

- 삼성전자 하반기 주가 전망 2026역대 최대 실적 이후 HBM4 완전분석

- 주식전략

- [단독] 삼성전자 노조 파업 강행 시나리오 -> 생산 차질액 100조 원 육박 우려 => 역대급 1분기 ‘실적 쇼크’ 반전 우려 = 메모리 독주 체제 속 초대형 암초 직면

- AI Infrastructure Market Report 2026 - Research and Markets

- AI Infrastructure Market Growth at CAGR 18.01% |Share, 2035

- 통신 인프라 투자 전망 5G 6G AI 광케이블 기술

- Global AI Infrastructure Market Research Report 2025

- AI Infrastructure Market Size & Trends Report | 2035

- AI in 2026: Investment, Agentic AI & Business Transformation

- “AI 인프라 투자, 세계 경제 성장 엔진 된다”…2026년 글로벌 AI 투자 1516.7조원 전망

- Cisco AI Infrastructure for Powering AI Cloud Services

- AI 거품론 무색…"올해 AI 지출 47% 급증, 인프라 비중이 과반" :: 공감언론 뉴시스 ::

- 하나증권 리서치센터 2025년 산업 테마 가이드

- '삼전닉스 쏠림·레버리지' 우려? 상승장인데도 공포지수 급등(종합) : 네이트 뉴스

- 개인투자자, 이달 27조 순매수…회전율 32% 단타 급증

- Can Samsung Electronics Sustain Its Rally? Foreign Buying Strength Is the Key - The Asia Business Daily

- 외국인 41조 매도에도 굴하지 않는 개미들, '위험 베팅' 괜찮을까

- 강세장의 '복리' vs 횡보장의 '수렁'…레버리지 ETF의 두 얼굴 [이슈분석]

- Asset Prices and Institutional Investors

- Asymmetric and negative return-volatility relationship

- 국내 증시 신용거래 현황 및 시사점 | 자본시장포커스 | 발간물 | 자본시장연구원

- An Equity Market Perspective of the Korean Financial Crisis

- 반전(反轉) = Deep Value + Divergence - money.daishin.com

- PDF 프레젠테이션

- 모건스탠리도 "코스피 1만 간다"…환율 1,420원 회복 가능성

- “코스피, 연내 1만1600 간다…반도체 정점은 8월 전망”

- 주식전략 [국내] 믹스 클라이밍

- 2024 연간전망

- PDF (Microsoft PowerPoint - 240102_\301\244\264\331\277\356_Quant weekly)

- [2026 증시전망] 정책 · 유동성 업고 붉은말처럼···"코스피 최대 5,500 가능"

- [2026 증시전망]① 정책·유동성 업고 붉은말처럼…"코스피 최대 5,500 가능" | 연합뉴스

- 코스피 ‘8000’ 향한 패닉 바잉…조정장엔 빚투 ‘직격탄’

- SFA반도체 주가 후공정 반도체 실적 전망 – 기부기

- 롤러코스피 '버틸까, 팔까' 깊어지는 고민

- 8000 찍고 사이드카까지…숨고른 코스피, 눈높이는 '1만'

- <시장> 8천 찍고 급락 : 왜 빠지나?

- RF머트리얼즈 주가 전망 및 투자 전략: 우주에서도 동작 가능한 반도체 패키지 기술 실증으로 단기 급등!

- [주간 퀀틴전시 플랜] 이례적인 Panic Sell 이후 KOSPI 전망. Deep ...

- 삼성전자 50만원·하이닉스 300만원? SK증권 파격 전망 나왔다