코스피 사상 최고치 경신과 IPO 재도전: 투자자 심리와 재무구조 변화에 대한 종합 진단

목차

요약

2026년 5월 코스피 지수는 사상 최고치인 7,000선을 돌파했으나, 대규모 외국인 순매도 속에서도 개인과 기관의 강력한 매수세가 이를 견인하며 시장 수급 구조의 복합성이 드러났다. 반도체 대장주인 삼성전자와 SK하이닉스는 코스피 영업이익의 약 69%, 시가총액 비중의 47%를 차지하며 지수 상승을 주도하는 한편, 극소수 대장주에 집중된 상승이 전체 종목 수익률 양극화와 투자자 체감 격차를 심화시켰다.

IPO 시장은 1분기 공모 건수 급감과 공모가 상단 확정률 88%라는 ‘샌드위치 압박’ 상황에서 기술특례 상장기업은 기술·파이프라인 가치 평가와 재무구조 안정성 확보에 대한 요구가 강화되고 있다. 한편 개인 투자자의 빚투와 ‘놓칠까 두려운 심리(FOMO)’ 과열은 신용거래 잔고 최고치 경신으로 시장 조정 시 단기 변동성 확대 위험을 내포한다. 이러한 시장 구조와 심리 변화는 투자전략 수립과 정책 대응에 강력한 시사점을 제공한다.

서론

2026년 5월, 코스피 지수는 사상 최초로 7,000선을 돌파하며 새로운 장을 열었으나, 그 배경에는 복잡하고 상충하는 시장 변수들이 존재한다. 외국인 대규모 순매도에도 개인과 기관의 매수세가 이를 상쇄하며 수급 균형을 맞추는 가운데, 일부 대장주에 집중된 시장 상승과 투자자 체감 수익률 격차가 벌어지는 이례적 현상이 발생했다.

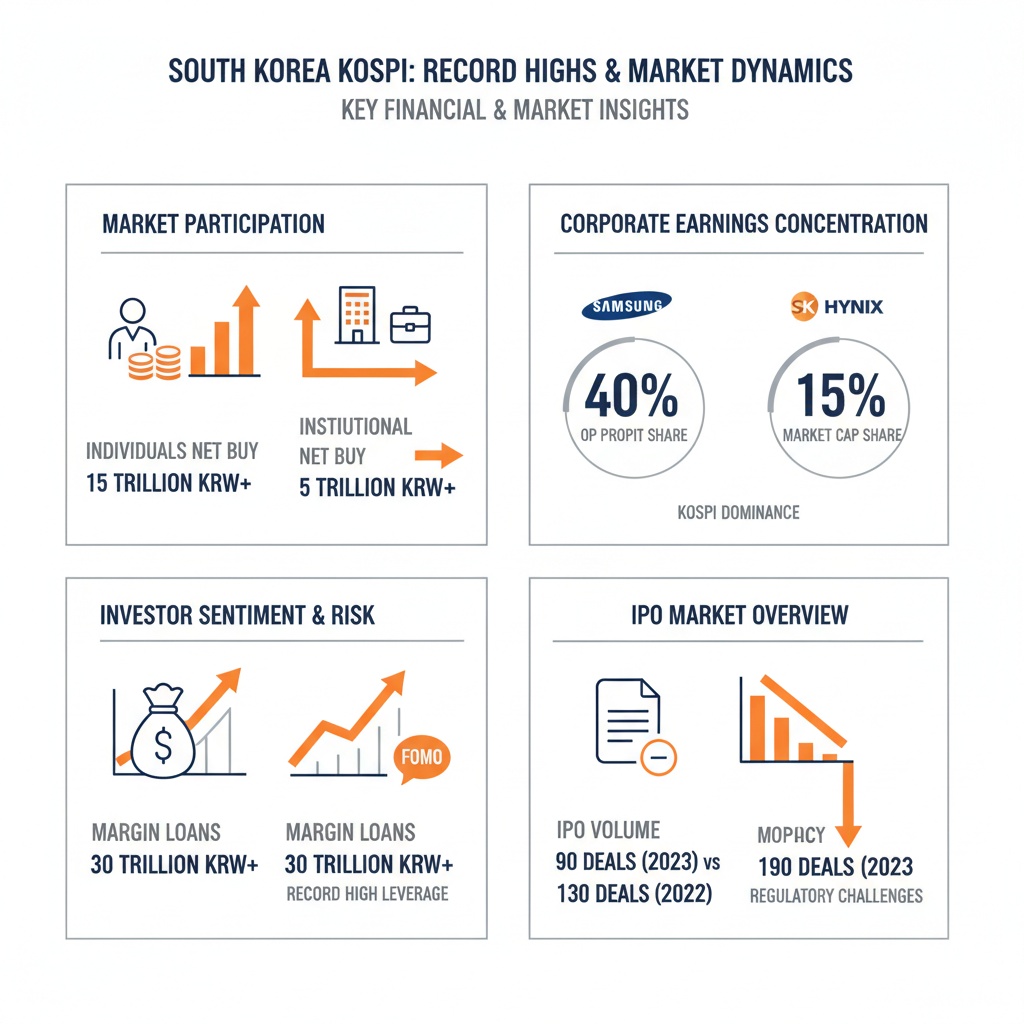

인포그래픽 이미지: Key Insights on KOSPI’s Record Highs and Market Dynamics

한편 기업공개(IPO) 시장은 중복상장 규제 강화 및 엄격한 심사 과정으로 2026년 1분기 상장 건수가 절반 이하로 줄어드는 등 위축 현상을 보이고 있다. 하지만 기술특례 상장 기업들은 여전히 기술력과 파이프라인 가치를 토대로 시장 진입을 시도하며, 재무구조 안정성 및 투자자 신뢰 확보가 중요한 성공 요인으로 대두되고 있다.

아울러 코스피 투자자 사이에서는 레버리지를 동원한 ‘빚투’와 FOMO 심리가 확산되며 단기 과열 리스크가 증가하였다. 이에 본 리포트는 코스피 사상 최고치 경신의 구조적 원인과 투자자 심리 변화, IPO 재도전 현실을 다각도로 진단하여, 기관투자자와 정책 입안자의 전략적 판단을 지원하기 위한 목적으로 작성되었다.

1. 코스피 지수 사상 최고치 경신의 구조적 진단

코스피 최고치 경신 뒤흔든 대규모 외국인 순매도

이 서브섹션은 코스피 지수의 사상 최고치 경신 과정에서 외국인 투자자의 대규모 순매도 강도와 시점을 세밀하게 분석한다. 이를 통해 외국인의 매도 행태가 시장에 미친 단기적 충격과 수급 불균형 양상을 파악하며, 이는 다음 서브섹션에서 다루는 개인과 기관의 매수세와의 상호작용 이해를 위한 기초가 된다.

개인·기관 매수세 지속 기간과 강도에 대한 심층 분석

외국인의 대규모 순매도가 지속되는 시점에도 코스피 지수는 꾸준히 새로운 고점을 기록할 수 있었던 배경에는 국내 개인 투자자와 기관 투자자의 강한 매수세가 있다. 2026년 4월 말부터 5월 중순까지, 개인 투자자는 약 19조 5천억 원에 달하는 순매수를 보이며 외국인의 매도 물량을 상당 부분 흡수했다. 특히 5월 12일에는 하루 순매수 규모가 6조 6천억 원에 이르러 단기 변동성 속에서도 매수세가 유지되고 있음을 확인할 수 있다.

기관 투자자는 4월 중순까지 외국인과 동반 순매수를 수행했으나, 이후 일부 차익 실현을 겸한 매도 전환 움직임이 관찰되었다. 그럼에도 같은 기간 기관 전체의 순매수 규모는 외국인의 매도 압력을 부분적으로 상쇄하는 수준을 유지했으며, 5월 4일 기준 기관 순매수 규모가 2조 5천억 원에 달하는 대규모 매수세를 기록하며 수급 안정화에 기여했다.

특히 기관 투자자 중 금융투자업계는 증권사를 중심으로 한 프로그램 매매가 전체 기관 매수세의 40% 이상을 차지하며, 시장 안정과 상승 모멘텀 유지에 중요한 역할을 했다. 이는 기관이 대형 반도체주 및 AI 인프라 관련 종목에 선별적이고 집중적인 투자 전략을 구사했음을 의미한다.

개인 투자자의 매수 전략은 주로 대형 우량주, 특히 삼성전자와 SK하이닉스에 집중되었으며, 이는 외국인의 매도 공세를 상쇄하는 데 효과적으로 작용했다. 이들은 단기 고점 방어와 동시에 변동성 확대 구간에서 완충 역할을 수행했으나, 5월 초부터 차익 실현 매도가 증가하면서 순매수 규모는 다소 축소되는 경향을 보였다.

이처럼 개인과 기관의 매수세는 외국인 매도의 강도를 일정 부분 저지하며, 코스피 지수의 사상 최고치 경신과 급격한 하락 충격 완화 사이에서 균형을 이루는 수급 구조를 형성했다. 특히 2026년 4월과 5월 두 달간 외국인이 각각 -26조 2천억 원과 -6조 원의 순매도를 기록했음에도 개인과 기관의 적극적 순매수가 이를 상당 부분 흡수하며 시장 안정에 기여한 점이 주목된다[차트: 2026년 외국인 순매수 및 순매도 추이]. 이는 투자자별 역할 분담과 시장 내 상호 보완적 작용으로 해석할 수 있으며, 국내 자금의 시장 방어력이 시장 변동성 완화에 기여했음을 보여준다.

이번 서브섹션에서 외국인 투자자의 대규모 순매도 강도와 시점, 그리고 개인 및 기관 투자자들의 매수세 지속과 강도를 세밀히 분석함으로써 코스피 사상 최고치 경신 국면의 수급 실체를 규명했다. 다음 서브섹션에서는 이러한 수급 변화가 투자자 심리에 미친 영향과 위험 관리 관점에서 FOMO 심리의 확산 및 추격매 과열 리스크에 대해 심층적으로 진단할 예정이다.

반도체 대장주 집중과 수익률 양극화 심층 분석

본 서브섹션은 '코스피 지수 사상 최고치 경신의 구조적 진단' 섹션 내에서 반도체 대장주가 차지하는 시장 내 지배력과 그로 인한 투자자 체감 수익률의 차별화 현상을 정량적·구조적으로 심층 분석한다. 이전 서브섹션들이 코스피 지수 상승의 거시적, 수급적 배경을 다룬 데 이어, 본 내용은 대장주 중심의 시장 집중화가 현장의 투자자 경험과 수익률에 어떻게 차별화를 발생시키는지를 고찰하여, 시장 내 체감 격차의 실체를 드러내는 역할을 수행한다.

반도체 대장주 영업이익 집중과 시장 지배력 변화 추이

2026년 5월 현재 삼성전자와 SK하이닉스는 코스피 영업이익의 약 69%를 차지하며 이들이 코스피 실적은 물론 지수 상승을 주도하는 중심축임을 확인할 수 있다. 이는 최근 수년간 반도체 산업 내 메모리 가격 회복과 AI 인프라 투자 확대가 맞물린 결과로, 삼성전자의 1분기 영업이익은 57조 원을 상회하고 SK하이닉스 역시 38조 원 이상을 기록하는 등 막대한 실적 개선으로 실질적 시장 주도권을 확보했다.

시가총액 비중 또한 47% 내외에서 점차 확대되는 추세를 보이고 있다. 특히 삼성전자와 SK하이닉스 두 종목 단독 편입 비중이 전체 코스피 시가총액의 절반에 육박하는 가운데, 관련 ETF들도 이들 대장주 중심으로 포트폴리오를 집중하는 리모델링 전략을 채택하여 시총 비중은 더욱 공고해지는 양상이다. 예를 들어 삼성자산운용의 ‘KODEX AI반도체TOP2플러스’ ETF는 삼성전자와 SK하이닉스를 50% 수준까지 편입해 대장주 편중 현상을 반영하고 있다.

이러한 실적 및 시총 집중 현상은 과거에 비해 현저히 강화되면서, 대장주가 시장 내 변동성 주도와 수익률 상승을 견인하는 동시에 시장 전반이 상대적으로 소외되는 구조적 원인으로 작용하고 있다.

5월 중 상승·하락 종목 수 격차와 시장 내 수익률 파편화 수준 분석

2026년 5월 들어 코스피는 사상 처음으로 7,000선을 넘어섰지만, 상승 종목 수는 단 271개에 불과한 반면 하락 종목은 602개에 달해 약 2배 이상 큰 차이를 보였다. 이는 지수 상승이 극소수 대장주에 의해 사실상 주도되고 있음을 반영한다. 또한 시가총액 상위 1~3위인 삼성전자, SK하이닉스, SK스퀘어가 5월 코스피 시가총액 상승분의 약 87.4%를 차지하며 주도주 쏠림 현상이 극명하다.

시장 내 이러한 집중화는 투자자 체감 수익률의 극단적 차별화를 초래한다. 일부 대장주 투자자들은 단기간 30~40%에 가까운 수익률을 올렸으나, 중소형주 또는 반도체 외 업종 투자자들은 시장 상승 효과를 체감하기 어려워 ‘지수는 올랐지만 내 주식은 그대로’라는 박탈감이 확산되고 있다.

실제 5월 중 소수의 대형 반도체주 외 다수 종목은 가격 조정 혹은 하락세를 경험했으며, 금융·보험·소비재 등 주요 업종에서는 상대적 하락 또는 저조한 상승률이 나타났다. 따라서 코스피 상승에도 불구하고 투자자 간 체감 수익률 차별화 및 시장 내 투자자의 ‘소외감’이 확대되고 있다.

이 같은 시장 괴리는 AI 인프라 투자에 의한 특정 업종 집중과 외국인 및 기관 투자자의 대형주 중심 매수 선호, 개인 투자자의 추격매 현상 등이 복합적으로 결합한 결과이다.

이처럼 반도체 대장주의 영업이익 집중과 시가총액 쏠림으로 인한 투자자 체감 수익률의 극단적 차별화는 코스피 지수의 꾸준한 상승 흐름 이면에 내재하는 시장 내 양극화를 명확히 드러낸다. 이러한 구조적 특성은 투자자 심리와 리스크 관리, 그리고 시장 변동성의 근본적 요인 중 하나로 작용하기에, 다음 서브섹션에서는 투자자 심리의 변화와 FOMO(소외 불안) 심리의 극대화 및 추격매 과열 리스크를 구체적으로 분석하여 전략적 대응 방안을 모색한다.

중동 지정학 완화와 금리·환율 안정이 코스피에 미친 영향

본 서브섹션은 코스피 지수 사상 최고치 경신 배경을 거시적 관점에서 심층 분석한다. 앞서 반도체 대장주 중심 상승과 투자자 수급 구조 변화를 다룬 내용과 연계하여, 이번에는 중동 지정학적 리스크 완화 시점과 그에 따른 투자자 심리 변화, 금리 안정 및 환율 변동 상황을 상세하게 고찰한다. 이를 통해 외부 변수들이 시장 전반에 미친 복합적 영향과 코스피 상승 동력을 체계적으로 파악하고자 한다.

중동 지정학 리스크 완화와 국내외 시장 반응

2026년 4월 초부터 미국과 이란 간 휴전 협상 기대감이 확산되며 중동 지정학적 긴장이 다소 완화되는 움직임이 나타났다. 특히 4월 8일 2주간 휴전 합의 발표와 호르무즈 해협 교통 재개 소식이 국제 유가 급락과 투자 심리 회복에 직접 연결되었다.

중동 지역 군사적 긴장 완화는 글로벌 금융시장 전반에 안정감을 제공했으며, 뉴욕증시의 기술주 강세와 맞물려 코스피는 4월 중순 이후 장중 6000선을 회복하는 중장기 상승 모멘텀으로 작용했다. 일본 닛케이225 역시 비슷한 시기에 사상 최고치를 경신하였다.

국내 증시 내에서 외국인 투자자들의 대규모 순매수와 연계해, 중동 리스크 완화는 투자자 심리 회복과 대형 IT주 및 반도체 업종 주가 상승을 견인하였다. 해당 기간 외국인은 메모리 반도체 중심으로 수조원 규모 순매수를 집행하며 코스피 최고치 경신의 중추 동력이었다.

금리 안정 기대와 원·달러 환율 변동 상황

2026년 1분기와 2분기 초반까지 하락 압박을 받던 국제금리는 3.5% 수준에서 한국은행과 미국 연방준비제도의 정책 기조 변화를 반영해 동결 상태를 유지했다. 이는 시장의 금리 인상 우려 완화와 안정적인 금융환경 조성에 기여하였다.

한국은행은 원·달러 환율이 1400원대 후반까지 상승하는 상황에서 외환당국의 적극적 시장 개입을 통해 환율 변동성을 제한하고 1400원대 초중반까지 안정화를 유도했다. 4월 말부터 5월 초까지 원화 가치는 중동 완화 및 유가 안정과 맞물려 강세로 전환되었으며, 이에 따른 수출기업의 환차손 우려 감소는 투자심리 개선을 촉진했다.

특히 2026년 4월 중순 이후 환율은 약 10원가량 하락하며 국제 유가 안정과 맞물려 원화 경쟁력을 일정 부분 회복하였다. 외국인 자금 유입과 환율 변동은 상호 보완적으로 작용해 코스피 상승에 긍정적 영향을 미쳤다.

이러한 중동 지정학적 긴장 완화와 금리·환율 안정 환경은 투자자 심리 개선과 외국인 자금 유입을 촉진하며 코스피 지수 사상 최고치 경신을 견인하였다. 다음 서브섹션에서는 이와 연계해 외국인 및 기관 투자자 수급 변화와 투자자의 행동 패턴 변화를 분석하여 시장 내 수급 구조와 변동성 간 상호 작용을 심층적으로 고찰할 예정이다.

2. 투자자 심리와 FOMO의 과열 리스크

FOMO 심리 폭발과 빚투 과열 경고

이 서브섹션은 투자자 심리 측면에서 ‘FOMO(놓칠까 두려운 심리)’ 현상의 극대화와 이에 따른 개인 투자자들의 신용거래 활성화, 즉 ‘빚투’ 현상이 코스피 사상 최고치 경신 국면에서 어떻게 과열 리스크로 작용하는가를 심층 분석한다. 선행 섹션에서 코스피 지수 상승 배경과 투자자 수급 변화를 다뤘다면, 본 서브섹션은 투자심리 내부 동학과 이에 따른 시장 내 레버리지 확대가 잠재적 변동성 확대로 이어지는 메커니즘을 구체적으로 진단해 리스크 관리와 대응 전략 수립에 실질적 시사점을 제공한다.

신용거래 융자잔고 증가와 레버리지 확대의 위험 신호

2026년 5월 들어 코스피가 7,500선에서 7,900선까지 급등하는 과정에서 개인 투자자의 신용거래융자 잔고가 역대 최고 수준인 약 35조~36조 원에 근접하며 사상 최대치를 기록했다. 이는 증권사로부터 돈을 빌려 주식 매수에 나선 규모로, 금리 인상과 투자 위험 확대가 공존하는 상황에서 비정상적으로 높은 레버리지 상태임을 의미한다.

신용융자 증가세는 단순한 투자 확대를 넘어서, 상승장 기대감에 기반한 ‘영끌’(영혼까지 끌어모음) 및 ‘빚투’ 움직임이 고조되고 있음을 보여준다. 이러한 과열 현상은 특히 고령층에서 두드러지는데, 60대 이상 신용융자 잔고가 8조 원을 넘고 전년 대비 140% 이상 증가하는 등 노후 자산을 공격적 투자에 활용하는 경향이 심화되어 위험 수준을 높이고 있다.

하지만 신용융자 잔고가 늘어날수록 담보 유지비율 하락 시 증권사의 반대매매 가능성이 커진다. 반대매매는 시장 조정 시 매도 압력을 가중시키는 악순환을 유발하여 증시 변동성을 급격히 확대할 수 있으므로 특히 단기 변동성 확대와 급락 위험을 내포한 구조적 리스크 신호로 작용한다.

개인 투자자들의 빚투 비중과 ‘포모’ 심리의 확대

코스피가 연일 신고가를 경신하며 7,800~7,900선 근방에서 활황을 보이자, 개인 투자자 사이에서는 ‘남들 다 버는데 나만 빼앗길 수 없다’는 FOMO 심리가 급증했다. 이는 현금 보유 부담과 기다림에 따른 상대적 박탈감이 결합하여 빚을 내서라도 추격 매수에 나서게 하는 원인으로 작용한다.

실제로 5대 시중은행 마이너스통장 잔액이 40조 원을 넘어서고, 증권사 신용융자 잔고도 급증하는 현상은 개인 투자자의 레버리지가 확대되고 있음을 단적으로 보여준다. 이는 특정 대형 기술주인 삼성전자와 SK하이닉스를 중심으로 집중된 상황이며, 추격 매수는 대체로 실적 뒷받침보다는 심리적 욕구에 기반한 단기적 ‘뇌동매매’ 성격이 높다.

이 같은 현상은 시장 변동성이 커지는 상황에서 특히 위험하게 작용하는데, 고평가 구간에서 레버리지 투자자가 대량 반대매매를 당할 경우 투자자 개별 손실뿐 아니라 시장 전반적인 조정폭 확대 요인으로 기능한다.

심리적 측면에서 보면 투자자들은 주변 성공 사례를 접하며 불안이 증폭되고, ’놓치면 안 된다’는 조급함에 매수세가 단기간 극대화된다. 이 과정에서 펀더멘털 대신 분위기만 따르는 현상이 생기며 ‘지수는 상승하지만 내 자산은 오르지 않는’ 소외감과 추가 추격 심리가 동시에 증폭되는 복합적 상황을 만들어낸다.

한편, 2026년 5월 시장에서는 코스피 지수 상승에도 불구하고 상승 종목 수가 271개에 불과한 반면, 하락 종목 수는 602개에 달했다. 이는 대장주 중심의 상승세가 극소수 종목에 의해 주도되고 있음을 보여주며, 삼성전자와 SK하이닉스에 대한 투자자 쏠림과 집중이 심화된 결과로 해석할 수 있다.

KOSPI 시장에서 상승 종목 수와 하락 종목 수의 현황

다음 서브섹션에서는 과열된 투자심리와 급증한 신용융자에 따른 단기 변동성과 조정 가능성을 금융시장 내외부 변수 및 수급 행태 관점에서 분석하며, 투자자와 기관이 실질적으로 실행할 수 있는 리스크 관리 및 대응 전략을 제시한다.

단기 변동성과 조정 가능성: 반도체 쏠림이 불러온 위기 신호

이 서브섹션은 '투자자 심리와 FOMO의 과열 리스크'라는 상위 섹션 내에서, 최근 코스피 지수와 반도체 대장주 중심의 집중현상에 따른 단기적 시장 변동성 증가와 조정 가능성을 실증적으로 분석한다. 앞선 서브섹션에서 FOMO 심리와 추격매 현상을 다루었으며, 본 내용은 그러한 심리가 실제 시장 조정으로 이어질 수 있는 구체적 상황과 원인을 파악하는 데 집중한다. 이후 서브섹션인 '투자자 대응 전략과 리스크 관리 방안'으로 자연스럽게 연결되어, 실질적 대응책과 전략을 제시하는 기반을 제공한다.

2026년 4월 30일 단기 조정 원인 심층 분석: 국제유가와 연준 매파 발언 영향

2026년 4월 30일 코스피는 단기적으로 최고점을 경신한 직후 급격한 조정을 겪었다. 이날 지수는 최고치 직전 7,500선을 돌파했으나, 장중 하락 전환하며 6,600선 아래로 내려갔다. 이 현상의 배경에는 국제 유가 급등과 미국 연방준비제도의 매파적(긴축 강도 강화) 발언이라는 외부 충격 요인이 복합적으로 작용하였다.

국제 유가의 급등은 에너지 비용 부담 증가에 따른 기업 이익 감소 우려를 촉발하였으며, 이는 투자자의 위험 선호도 저하와 증시 매도세 강화로 이어졌다. 동시에 미국 연준은 기준금리 인상을 유지하거나 더욱 강력한 긴축 의지를 표명하며 향후 금융 여건 경색 가능성을 높였다. 이러한 매파적 신호는 채권 금리 상승 및 위험자산 회피 현상을 심화시켰다.

결과적으로, 외국인 투자자는 이날 대규모 순매도에 나섰으며, 국내 기관과 개인 투자자 매수세에도 불구하고 전반적인 매도 압력을 잠재우지 못했다. 특히 반도체 업종에 대한 외국인의 집중 차익 실현 매물이 코스피 변동성 심화의 주된 요인으로 작용했다. 이때 삼성전자, SK하이닉스 등 대형주가 동반 하락세를 보이면서 지수 조정을 견인하였다.

반도체 쏠림 지속이 높이는 코스피 조정 위험과 시장 불균형

2026년 5월 현재, 반도체 대장주가 코스피 시가총액의 절반에 근접하는 수준으로 집중되면서 시장의 변동성 및 조정 위험이 크게 증가하고 있다. 삼성전자와 SK하이닉스는 전체 코스피 영업이익의 약 69%를 차지하며, 시가총액 비중도 47% 이하에서 상당 부분을 차지한다. 이로 인해 반도체 업종에 대한 투자자들의 집약적 관심과 투자 비중은 그 어느 때보다 높아졌다.

삼성전자와 SK하이닉스가 차지하는 KOSPI 영업이익 비중

그러나 반도체 업종의 급격한 상승과 고평가 상태는 단기 차익 실현과 매도 우려를 불러오며 지수 전반의 조정 가능성을 상존케 한다. 실제로 5월 중순까지도 외국인의 대규모 차익 실현 매물이 지속되는 가운데, 반도체 쏠림 현상은 다른 업종으로의 자금 이동 동력을 저해하는 요인으로 작용하고 있다.

증권업계 전문가들은 이러한 쏠림에 따른 변동성 확대와 조정은 단기적으로 빈번히 반복될 수 있다는 판단을 내놓았다. 아울러, 순환매가 발생할 수 있음에도 불구하고, 여전히 시장 내 절대적 비중이 높은 반도체 대장주의 움직임이 코스피 지수 전체의 방향성을 규정하는 상황이 이어진다. 이는 조정 국면 전개 및 지수 변동성 크게 확대 가능성을 내포한다.

단기 변동성과 조정 가능성의 핵심 요인을 분석한 다음 단계에서는, 이러한 상황에서 투자자들이 채택할 수 있는 구체적인 대응 전략과 리스크 관리 방안을 모색한다. 이는 시장의 과열과 변동성 확대에 능동적으로 대응하기 위한 필수적 과정이며, 다음 서브섹션에서 보다 실질적인 투자 및 관리 전략을 제시할 것이다.

ETF 중심 안정화와 배당주 혼합 비율별 위험 완화 효과

이 서브섹션은 투자자 심리와 과열 리스크 진단 이후, 구체적인 투자자 대응 전략과 리스크 관리 방안을 제시하는 역할을 한다. 변동성 확대와 FOMO 심리 극대화 상황에서 안정적 포트폴리오 구성을 위한 구체적인 투자수단별 전략과 비율별 리스크 완화 효과를 분석한다. 이는 기관과 개인 투자자가 수급 구조 변화에 능동적으로 대응할 수 있도록 실무적 판단 근거를 제공하는 데 중요하다.

ETF를 통한 개인 자금의 시장 방어 및 안정화 효과

국내 주식시장에서 ETF는 분산투자와 위험 분산을 동시에 구현할 수 있는 핵심 투자수단으로 자리 잡고 있다. 특히 코스피200 지수를 추종하는 레버리지 ETF는 변동성 확대 국면에서도 일별 지수 변동률의 약 1.5배 수익률을 목표로 운용되어, 시장 방향성에 민감한 투자자들을 위한 효율적 헤지 및 수익 도구로 활용되고 있다.

NH-Amundi에서는 KOSPI200 현선물 레버리지 1.5X 지수를 추종하는 ETF를 운용하며, 주식과 파생상품 혼합 전략을 통해 추적오차를 정밀 관리한다. 이 펀드는 순자산 대비 최대 150%까지 위험노출을 허용해 지수 상승 시 고수익 실현을 도모하는 동시에, 지속적 위험관리를 통해 급격한 조정 국면에서 포트폴리오 가치 훼손을 방지한다.

ETF가 개인 투자자의 분산효과에 긍정적 역할을 하는 것과 달리, 인버스 ETF 보유는 단기 포트폴리오 수익률 저하 요인이 됨이 관측된다. 따라서 ETF에 투자함에 있어서는 인버스 및 파생형 상품의 위험요인 분석과 보수적 노출 관리가 필수적이다. 분산 투자 수단으로서 ETF가 성과 개선과 안정성을 도모한다는 점이 다양한 데이터에서 입증되고 있다.

배당주 혼합 비율별 투자 리스크 완화 및 수익 안정성 강화

배당주는 주가 변동성에 대한 완충재 역할을 하며, 시장 불확실성이 확대되는 국면에서 상대적으로 낙폭방어력이 높아 포트폴리오 내 안정성 확보에 기여한다. 2025년을 기점으로 한국 내 대표 고배당주 및 ETF는 개인 투자자의 꾸준한 관심을 받으며 자산규모와 순자산 가치가 급증했고, 이는 안정적 현금흐름 확보 욕구를 반영한다.

일반적으로 성장주 중심 투자 포트폴리오에 30~40% 수준의 배당주 비중을 혼합하는 전략이 장기 수익률과 리스크 관리에 유리한 것으로 평가된다. 성장주 도모와 함께 정기 배당을 통한 꾸준한 현금유입이 심리적 안정감을 제공하며, 금리 상승기에도 배당성장주가 자산가치 방어를 수행한다.

배당주 포트폴리오 구성 시 금융주, 리츠, 소비재 등 섹터별 분산이 중요하며, 월별 현금 배당 흐름 설계도 리밸런싱 전략의 핵심이다. ETF와 개별 배당주를 혼합하면 개별주 리스크를 완화하고 운용보수 부담을 줄이면서도 수익 극대화가 가능하다. 특히, 배당금 재투자 전략을 병행할 경우 복리 효과가 지속적으로 작동해 장기 투자 성과를 강화한다.

이처럼 ETF를 통한 분산 효과와 배당주 혼합 비중의 리스크 완화 효과를 복합적으로 고려한 포트폴리오 구성은, 과열된 투자 심리를 완화하고 변동성 확대 국면에서 안정적인 수익 패턴 수립에 필수적이다. 다음 서브섹션에서는 개별 및 기관 투자자가 실행할 수 있는 구체적 리스크 관리 및 투자 전략을 심층적으로 다룰 것이다.

3. 기업공개 재도전의 현실과 도전 과제

IPO 시장 침체와 공모가 상단 확정률 고공 행진

이 서브섹션은 '기업공개 재도전의 현실과 도전 과제' 섹션 내에서 IPO 시장의 현재 동향을 분석하며, 2026년 1분기 IPO 건수 감소 현상과 공모가 상단 확정률 증가라는 상반된 특징을 심층적으로 진단한다. 앞선 섹션에서 투자 심리와 FOMO 등 투자자 관점 변화를 다뤘다면, 본 서브섹션은 IPO 시장 구조 및 규제 환경 변화가 실제 기업공개 재도전에 어떤 영향을 미치는지를 전문가 관점에서 해석하여, 다음 서브섹션의 기술특례 상장 및 기업가치 전달 문제로 자연스럽게 연결되는 다리 역할을 수행한다.

2026년 1분기 국내 IPO 건수 급감과 분기별 추이 분석

2026년 1분기 국내 IPO 시장은 기업공개 건수가 과거 평균 대비 절반 수준으로 급감한 11건에 그쳤다. 전년 동기 대비 50% 이상 줄어든 수치는 단기간 내 자본시장 내 활발한 기업 상장 움직임이 위축되었음을 반영한다. 월별로는 1월 1건, 2월 0건, 3월 8건, 4월은 2건에 머물면서 전통적으로 분기 초반 활발해야 할 IPO 시장이 사실상 ‘개점휴업’ 상태에 놓였다.

특히 코스피 대형주 신규 상장은 극히 제한적이며, 같은 기간 코스닥 상장 역시 16개로 감소 추세가 뚜렷하다. 상장 대기 기업 중에서도 대어급 IPO의 연기 사례가 다수 보고되고 있는데, 이는 금융당국의 중복상장 규제 강화와 그에 따른 절차적 불확실성이 주요 원인으로 작용하고 있음을 보여준다.

중복상장 방지 정책은 모회사-자회사 동시 상장 금지라는 취지 아래 시행되었으나, HD현대로보틱스, SK에코플랜트, 한화에너지, CJ올리브영 등 기존 상장 예정이었던 대기업 계열사의 IPO 계획이 사실상 연기 또는 중단되면서 시장 침체를 심화시키고 있다. 이러한 규제적 환경 변화는 시장 참가자들의 신중한 태도를 조성하며 IPO 재도전에 현실적 부담으로 작용하고 있다.

공모가 상단 확정률 급등 원인과 ‘샌드위치 압박’ 현상 진단

2026년 1분기 IPO에서 공모가가 희망 밴드 상단 이상으로 확정된 비율은 88%에 달한다. 이는 최근 몇 년간 80% 내외 수준에 있던 상단 확정률이 더욱 높아진 수치로, 기관 수요예측 경쟁률 증가와 엄격해진 시장 선별작용이 반영된 결과다.

이 같은 현상은 제도적 규제 강화, 특히 상장 전후로 공모가 결정과 상장 후 시장 가격 사이에 기간별 압박이 동시에 강화되어 발생하는 ‘샌드위치 압박’ 상황과 맞물려 있다. 즉, 상장 전 엄격한 실사와 심사로 공모가 산정이 보수적으로 이루어지면서도, 상장 이후에는 투자자들이 실적과 성장성에 대한 높은 기대감으로 공모가 상단에 집중 매수하는 구조가 형성되고 있다.

이로 인해 기업들은 공모가 밴드 상단을 넘어서 수익성을 인정받으려는 신중한 전략을 취할 수밖에 없으며, 투자자 또한 공모가의 적정성 판단에 있어 신중함과 동시에 성장성에 대한 기대가 병존한다. 공모가 결정 과정에서 주관사가 기관 수요예측 정보를 체계적으로 반영하며 경쟁률과 가격대 설정 사이의 일관성을 높이고 있다.

다음 서브섹션에서는 기술특례 상장의 현황과 중요성에 집중하며, 기업공개 재도전 과정에서 기술적 차별화와 기업가치의 투명한 전달이 왜 핵심 과제로 떠오르는지를 심층 분석할 것이다. 이 과정에서 이번 분기 IPO 시장의 딜레마가 기술특례 상장 기업들의 전략 수립에 어떠한 영향을 미치는지를 연결 지어 논의한다.

기술특례 상장의 핵심 전략과 가치 투명성 확보

본 서브섹션은 전체 리포트 내 '기업공개 재도전의 현실과 도전 과제' 섹션 내에서 기술특례 상장의 중요성과 기업가치 전달의 투명성을 심층적으로 분석한다. 앞선 IPO 시장 동향 분석에 이어, 기술특례 상장이 갖는 구조적 특성과 스타트업 및 바이오텍의 가치 산정 방식, 그리고 투자자 신뢰 확보를 위한 투명성 요건을 구체 사례 중심으로 설명한다. 이는 기술특례 상장 기업의 재도전 성공 가능성을 가늠하는 핵심 요소로서 다음 서브섹션에서 다룰 재무구조 안정성과 연계되어 기업가치의 내실 있는 전달을 지원한다.

기술가치 산정 방식과 절차의 실체적 이해

기술특례 상장기업이 코스닥 등장에 성공하기 위해 반드시 충족해야 하는 핵심 요건 중 하나는 기술력과 성장성을 객관적으로 입증하는 '기술가치 평가'이다. 이는 단순한 기술 보유 여부를 넘어서서 산업별 기술 특성과 기업 고유 기술의 사업화 가능성을 수치화하는 과정으로, 전문 평가기관에서 ▲기술성 평가와 ▲사업성 평가를 별도로 수행한다.

기술성 평가는 혁신성, 파급성, 활용성, 전망성, 차별성, 권리성 등 다각적인 항목을 기반으로 하며, 사업성 평가는 수요성, 시장 진입 가능성, 생산 용이성, 경제적 수명, 매출 성장성, 영업이익성 등을 종합적으로 검토한다. 이후 이 두 가지 평가 결과를 가중치에 따라 종합해 평가 점수를 산출하며, 이 점수는 결국 기업가치 계산에 직접 반영된다.

기술가치 산정은 여유현금흐름(Free Cash Flow) 현재가치에 기술기여도를 곱하는 방식으로 구체화된다. 즉, 기업의 미래 수익 창출 능력을 기반으로 산출한 사업가치에 기술이 직접 기여하는 비율을 적용해 기술가치를 산출하는 것이다. 예를 들어 특정 기업의 평가에서 사업가치가 190억 원으로 산정되고 기술기여도가 27%일 경우, 기술가치는 약 51억 원으로 산출된다. 이는 기술력의 경제적 가치가 단순 회계 수치가 아니라 기업 성장의 핵심 동력으로 해석되는 구조다.

노벨티노빌리티 사례로 본 기술·파이프라인 가치의 구체화

노벨티노빌리티는 완전인간항체 발굴 플랫폼인 PREXISE®-D를 핵심 기술로 보유한 바이오텍으로서 코스닥 기술특례 상장의 대표적 사례이다. 회사는 현재 c-Kit 타깃 항체약물접합체(ADC) 항암제 NN3201을 포함해 2건의 임상 단계 및 3건의 전임상 단계 신약 후보물질을 보유한다.

상장 재도전 국면에서 노벨티노빌리티는 하나증권과 함께 기업가치 산정과 투자자 대상 기업설명(IR) 전략을 재구성하고 있다. 기술력과 파이프라인 별 사업화 가능성, 글로벌 기술이전(LO) 조건을 구체적으로 제시하는 데 집중한다. 단순 기술 보유 설명을 넘어서 후보물질별 기술 차별성, 임상시험 결과, 초기 LO 성공 사례 및 잠재적 매출 성장성을 투명하게 공개한다.

특히 파이프라인인 NN2802는 비만세포 관련 면역염증질환 대상 완전인간항체로 미국 빅파마 발렌자바이오에 8800억 원 규모의 기술이전 계약을 체결한 바 있다. 이 같은 성과는 투자자가 파이프라인별 수익 기대와 연구개발 진행 상황을 구체적으로 평가할 수 있게 하며 신뢰를 확보하는 중요한 근거가 된다.

하나증권은 기술평가와 공모가 산정에서 비교기업 선정, 할인율, 기술이전 기대값 산정 등을 주도하여 실질적이고 객관적인 기업가치 평가를 완성하며, 투자자 커뮤니케이션 구조를 설계하는 데 중점적 역할을 수행한다. 이러한 전문성과 밀착 지원이 기술특례 상장의 성공 가능성과 직결된다.

이처럼 기술특례 상장은 기술가치의 객관적 산정과 투명한 기업가치 전달이 근간이다. 다음 서브섹션에서는 이러한 가치 전달의 신뢰성을 뒷받침하는 재무구조 안정과 거버넌스 투명성, 그리고 투자자 신뢰 확보를 위한 전략적 요소를 구체적으로 살펴본다.

기업가치 전달 전략과 재무구조 안정성: IPO 재도전 성공의 열쇠

본 서브섹션은 '기업공개 재도전의 현실과 도전 과제' 섹션 내에서 기업의 IPO 재도전 과정에서 가장 핵심적인 요소인 기업가치 전달의 전략과 재무구조의 안정성에 대해 심층 분석합니다. 앞선 서브섹션들이 IPO 시장 축소와 기술특례 상장의 중요성을 다뤘다면, 이 부분에서는 구체적인 재무 건전성 지표와 공시제도 강화가 투자자 신뢰 및 기업가치 평가에 미치는 영향에 초점을 맞춥니다. 이를 통해 기업이 IPO 성공과 이후 시장에서 신뢰받기 위한 실질적 전략 방향을 제시하며, 인접 섹션인 재무구조 변화와 기업가치 전달 영향 및 정책 환경과 자본시장 선진화 논의와 직결됩니다.

재무구조 안정성 평가: 핵심 지표와 현황 분석

기업공개를 위한 재무구조 안정성 평가는 단순히 부채비율, 차입금 의존도, 유동비율과 같은 전통적 재무지표를 넘어서, 기업의 단기지급능력과 장기적 재무건전성을 동시에 고려해야 합니다. 특히 IPO 재도전 기업들은 과거 미흡했던 재무 상태를 개선함으로써 투자자 신뢰 회복과 기업가치 평가에 긍정적 영향을 미칩니다.

대표적 안정성 지표인 부채비율은 기업의 타인자본 의존도를 나타내는 중요한 기준으로, 최근 재무제표 분석 결과 우수기업군은 10~20%대 이하의 낮은 부채비율을 유지하며 차입금 중앙집중을 최소화하고 있습니다. 예를 들어, 최신 사업보고서 기준 몇몇 기술특례 상장 준비 기업은 16% 내외의 부채비율을 기록하는 반면, 부실기업은 100% 이상으로 심각한 차이를 보입니다.

유동비율은 단기 채무 이행능력의 핵심 지표로서, 1,300% 이상의 초과 유동비율을 보이는 기업은 공급업체, 금융권과의 신뢰관계가 견고하다고 평가받습니다. 이는 IPO 과정에서 심사기관 및 투자자 검증의 중요한 감안점으로 작용하며, 실제로 사업보고서 상 유동비율 700% 미만 기업은 상장 심사 과정에서 보완 요구를 받는 사례가 빈번합니다.

또한 재무구조 안정성은 기업별 재무정책과 현금흐름 관리 전략에 의해 좌우되는데, 일부 성공적 IPO 재도전 기업들은 이익잉여금 확충과 무차입 경영을 병행하여 재무 안정성을 촉진하고 있습니다. 이러한 뚜렷한 재무 개선은 투자자의 실질적 회복 가능성과 신뢰 제고로 직결됩니다.

공시 제도 강화가 기업가치 신뢰에 미치는 영향

2024년부터 본격 시행된 자본시장 공시 의무 강화는 기업가치 전달의 투명성을 크게 제고하고 있습니다. 특히 기업가치 제고계획, 임원 보수 연동 공시, 무형자산 공시 확대 등이 시행되면서 기업의 내재가치 설명과 거버넌스 수준이 외부에 노출되어 시장 신뢰 기반이 재구축되고 있습니다.

예를 들어, 상장기업 대상 연 1회 자율 공시제도를 통해 기업지배구조보고서와 연계한 기업가치 제고 계획 공개가 의무화되었으며, 이 과정에서 주주 및 기관투자자와의 양방향 소통이 강화되고 있습니다. 이러한 변화는 기업이 향후 수익성 회복 및 중장기 성장 전략을 구체적으로 제시할 수 있게 하여 공시 내용이 실제 투자 판단의 주요 기준으로 작용하도록 하였습니다.

공시 강화를 통해 투자자 신뢰 확보가 가능한 사례로는 기술특례 상장 기업들의 파이프라인 가치 공개 및 사업모델 상세 설명이 있습니다. 이는 과거 단순 재무정보에 의존하던 평가 관행에서 탈피해, 미래 성장 동력과 기술 경쟁력까지 반영하는 신시장 신뢰 모델을 형성하는 데 기여합니다.

반면, 미흡한 공시 및 불성실한 정보제공은 단기 주가 변동 이상의 신뢰 하락으로 이어지며, 상장 직전과 이후 ‘샌드위치 압박’ 현상으로 불리는 엄격한 규제환경 속에서 기업의 성장 가능성을 근본적으로 훼손할 위험이 큽니다. 따라서 공시 제도 강화는 기업의 체계적 경영 내재화와 외부 신뢰지수 개선을 위한 필수 조건이 되었습니다.

재무구조 안정성 확보와 공시 투명성 강화는 IPO 재도전 성공의 핵심 축으로, 이는 이후 리포트 섹션인 '재무구조 변화와 기업가치 전달의 복합적 영향'에서 보다 광범위한 거버넌스 및 투자자 신뢰 전략으로 확장됩니다. 다음 서브섹션에서는 이와 연결해 기업 거버넌스와 공시제도 개선을 통한 투자자 신뢰 확보 방안을 상세히 다루어, 기업공개의 지속가능한 성공 구조를 완성할 것입니다.

4. 재무구조 변화와 기업가치 전달의 복합적 영향

재무 건전성 현황과 거버넌스 투명성 강화 동향

이 서브섹션은 '재무구조 변화와 기업가치 전달의 복합적 영향' 섹션 내에서 기업가치 전달의 핵심 기반인 재무 건전성과 거버넌스 투명성 현황을 심층 진단한다. 앞서 기업공개 재도전과 투자자 신뢰 확보 방안을 다룬 후속으로, 상장기업의 구체적 재무 상태 및 거버넌스 체계 현황을 분석하여 안정적 가치 전달 기반 마련의 적실성을 평가한다. 또한 정책 환경 변화와 선진화 방향 논의에 앞서, 기업 내부의 재무·거버넌스 역량 수준을 파악하는 데 기초 자료를 제공한다.

최신 상장법인 부채비율 현황과 재무 건전성 실증 분석

2025년 3분기 기준 국내 상장법인 2,648개를 대상으로 한 분석에서, 상장기업의 평균 부채비율은 전년 대비 소폭 하락하는 추세를 보였다. 부채비율 200%를 초과하는 고위험 기업의 비중이 축소되고 있으며, 전반적으로 재무구조가 점진적으로 안정화되는 양상을 나타내고 있다. 특히 대기업군에서는 부채비율이 낮아지는 반면 중소기업은 부채 리스크가 다소 증가하는 양상으로 나타나, 기업규모별 재무 건전성 차별화 현상이 지속되고 있다.

이자지급능력 지표인 이자보상배율 역시 상장기업 전반에서 개선되고 있다. 영업이익 대비 이자비용 비율이 상승해 차입금 이자 부담 완화가 이루어지고 있으나, 중소기업 내에서는 여전히 영업적자가 누적되며 이자지급능력이 취약한 경우가 다수 존재한다. 이 같은 양극화는 기업가치 전달 과정에서 재무건전성이 변수로 작용하는 중대한 요소로 작용한다.

장기적으로 보면, 국내 제조기업의 부채비율은 1960년대 초반 400%에 육박했으나 2010년대 이후 100% 이하로 크게 개선되었으며, 유동비율도 80%대에서 180%대로 상승하는 등 재무 안전성 측면에서 긍정적인 변화가 확인된다. 그러나 표준편차가 크다는 점은 기업간 편차가 상당함을 의미하며, 개별 기업의 특성을 고려한 세밀한 평가가 요구된다.

거버넌스 투명성 지표와 평가 동향 분석

거버넌스 투명성은 기업가치 전달과 투자자 신뢰 확보에 중추적 역할을 수행한다. 대내외 이해관계자에게 의사결정 과정과 결과를 명확하고 체계적으로 공개하는 기업일수록 장기 투자 유인 및 시장 평가에서 우위를 점하고 있다. 사회책임경영이 우수한 상장법인의 경우, 분산된 주식 구조와 안정적 경영체계가 유지되고 있으며, 이사회 내 위원회 설치와 사외이사 활용이 활발하게 이루어지고 있다.

특히 내부통제시스템 강화, 감사위원회 활성화, 임원배상책임보험 도입 사례가 많아 기업의 감독과 관리기능이 제도적으로 뒷받침되고 있다. 영문공시, 자율공시, 공정공시 활성화 등 공시 체계도 체계적으로 정비되어 투자자 보호와 정보 비대칭 해소에 기여하고 있다.

신뢰성 확보 차원에서 배당 실적도 양호한 편이며, 주주 의결권 행사 강화·이익 소각 및 자사주 매입 확대가 이루어져 주주 친화적 경영 기조가 정착되는 모습이다. 아울러 부당내부거래 위험을 최소화하고, 사회책임경영 시스템을 적극 도입하는 중견 이상 기업이 늘고 있어 거버넌스 투명성 개선이 기업 전반에 확산되고 있음을 알 수 있다.

재무 건전성과 거버넌스 투명성은 기업가치의 신뢰성 확보를 위한 필수조건으로, 다음 서브섹션에서는 이러한 투명성 강화와 공시 제도 개선을 통한 투자자 신뢰 제고 전략을 심층적으로 다루어, 기업가치 전달 과정에서의 체계적 대응 방안을 제시한다.

투자자 신뢰 확보 혁신과 공시 투명성 강화 전략

이 서브섹션은 ‘재무구조 변화와 기업가치 전달의 복합적 영향’ 섹션 내에서 투자자 신뢰를 확보하기 위한 구체적인 전략과 공시 제도의 강화 방안을 심층 분석한다. 위기와 과도한 변동성 속에서 시장 신뢰 회복과 기업과 투자자 간 효율적 소통이 필수적인 상황에서, 상장기업의 자율적 공시 확대 및 공시 품질 제고, 그리고 이를 뒷받침하는 정책적 지원 및 인센티브 체계를 중심으로 다룬다. 앞선 ‘기업의 재무 건전성과 거버넌스 투명성’ 분석에서 진단한 기초 체력을 바탕으로, 본 서브섹션은 공시 자율성 개선 성과와 구체적 투자자 소통 정책을 통해 신뢰를 제고하는 메커니즘을 제시하고, 이후 ‘기업가치 제고 방안과 투자자 커뮤니케이션 전략’으로 자연스럽게 연결된다.

상장기업 공시 자율성 연평균 개선과 실효성 분석

최근 자본시장 선진화를 위한 가이드라인에 따라 상장기업들의 공시 자율성이 연 1회 이상 지속적으로 확대되고 있다. 특히 2026년부터 시행된 가이드라인은 기업가치 제고 계획을 수립하고, 이를 기업 홈페이지 및 한국거래소를 통해 자율 공시하도록 권고하면서, 단순 공시에서 나아가 중장기 계획과 이행 실적을 체계적으로 투명하게 공개하도록 설계되었다.

이러한 공시 체계는 종전의 연 1회 실적 공시 중심에서 벗어나 재무·비재무 지표, R&D 투자 현황, 지배구조 개선 활동, 주주환원 정책 등을 포함하는 다변화된 진단과 계획 중심으로 진화했다. 처음 시행된 2024년 이후 해당 공시를 실시한 기업 수가 700곳을 넘어섰으며, 특히 코스피 상장기업 시가총액의 83.4%를 차지하는 대기업이 주도적인 참여를 보이고 있다.

공시 자율성 확대와 관련한 효과는 기업가치에 긍정적 영향을 미치고 있다. 예컨대 밸류업 지수는 코스피 대비 누적 수익률이 45.9%포인트 높게 나타나 투자자들의 긍정적 반응을 암시한다. 다만 중소형 상장기업과 코스닥 시장에서는 참여율이 상대적으로 낮아 제도의 포괄성 강화와 확대 방안이 추가 검토 과제로 남아 있다.

투자자 소통 강화를 위한 구체적 정책과 현장 실행 전략

통합적 공시와 함께 투자자 신뢰를 높이기 위한 실질적 소통 강화 정책들이 병행되고 있다. 기관 및 개인 투자자를 대상으로 한국상장회사협의회, 코스닥협회 등이 공시 및 밸류업 교육 프로그램을 운영하며, 사내·사외이사 대상 기업가치 제고 관련 워크숍과 맞춤형 컨설팅을 제공 중이다. 영문 공시 확대도 해외 투자자 기반 확충에 효과적으로 작용하고 있다.

정부 및 거래소는 공시 가이드라인 이행 평가와 정기적 피드백 공개 방식을 도입했다. 기업들은 연마다 중장기 목표 이행 점검 결과까지 공개함으로써 투자자와의 신뢰 구축을 강화하며, 매년 ‘기업 밸류업 표창’을 통한 인센티브 제공과 세제 지원을 확대해 기업의 자율적 참여와 책임경영을 실질적으로 유도하고 있다.

또한 투자자 보호 관점에서 공시 품질 향상과 불성실 공시에 대한 감독이 강화되고 있다. 금융감독원은 회계부정과 불공정 공시 행위에 대한 감리를 엄격히 시행하며, 기업지배구조투명성 확보 관련 법제도 정비에 따라 이사회 구성 및 주주권익 보호 조치 준수를 점검한다. 전자공시시스템 개선과 투자자 접근성 증대도 병행되어 시장 전반의 정보 투명성과 접근성을 높이고 있다.

이와 같이 공시 자율성과 투자자 소통 강화는 기업가치 전달의 신뢰성을 높이는 근간 역할을 하며, 이어지는 ‘기업가치 제고 방안과 투자자 커뮤니케이션 전략’ 서브섹션에서는 이러한 공시 및 소통 인프라를 활용한 구체적인 기업 전략과 투자자 대응 방안의 심층 분석으로 연결될 것이다.

기업가치 제고와 투자자 소통 혁신 전략

본 서브섹션은 기술특례 상장사의 기업가치 제고 및 투자자 커뮤니케이션 전략을 실증 자료와 함께 분석한다. 기술특례 상장의 질적 경쟁력을 어떻게 확보하며, 투자자와의 소통 성과를 객관적으로 평가하는가를 집중적으로 다룸으로써 재무구조 변화와 기업가치 전달의 복합적 영향에 대한 실전적 대응 방안을 제시한다. 앞선 서브섹션에서 다룬 재무 건전성과 거버넌스 투명성 분석과 연결되며, 다음 섹션의 정책적 대응 방향과 선진화 과제와 유기적으로 통합되어 전략적 의사결정을 위한 기초 정보를 제공한다.

기술특례 상장사 기업가치 제고 실증 분석

최근 코스닥 기술특례상장사들은 매출 성장률과 기술 성장성은 견조하나, 연구개발 투자 효율성에서는 상당한 개선 여지를 보이고 있다. 실제 연구 자료에 따르면 기술특례 상장기업의 R&D 투자 중 약 43.4%가 불필요하거나 비효율적인 영역에 집중되어 있어, 기술 성장 잠재력과 실질적 기업가치 제고 간 괴리가 존재한다. 이는 기술특례 상장 이후에도 상장사들이 투자자에게 명확한 가치 전달에 실패하는 이유 중 하나로 분석된다.

2026년부터 시행된 맞춤형 질적 심사기준 및 전문평가기관의 다중 평가 강화 조치는 기술특례 기업의 객관적인 성장 가능성 검증을 위한 중요한 진전이다. 바이오, AI, 우주산업 등 핵심 신산업 분야별 평가세분화와 심사 전문성 제고는 상장사들의 기술 신뢰도를 제고하는 동시에 투자자의 투자 판단 근거를 강화한다. 다만, 이러한 제도적 진전에도 불구하고 상장 후 기업가치와 실적 간 괴리가 잔존하는 점은 공시와 이후 투자자 소통에 대한 한계가 원인이다.

기술특례상장사의 사례로, 코스모로보틱스는 2025년 기준 매출액 연평균 11.3% 성장과 의료기기 허가를 통한 기술 신뢰 확보에도 불구하고, 연속 적자 지속 및 부채 규모 확대가 기업가치 변동성과 리스크를 유발하고 있다. 이 사례는 단순 기술력에만 의존하는 성장전략의 위험성을 보여주며, 재무구조 안정과 명확한 기업가치 제고 전략의 필요성을 입증한다.

투자자 커뮤니케이션 효과의 객관적 평가 방법

효과적인 투자자 커뮤니케이션은 단순 정보 전달이 아니라 신뢰 구축과 시장 평가의 근거 마련에 중점을 둔다. 이에 따라 기관투자자들과 일반 개인 투자자 모두를 대상으로 하는 양방향 소통 체계가 핵심이다. 국내 자본시장 선진화 정책에서도 연 1회 이상 상장기업의 홈페이지와 거래소 공시 시스템을 활용한 자율 공시 및 투자자 대상 피드백 체계 구축이 의무화되고 있다.

커뮤니케이션 효과 평가는 다면적 지표를 활용하는 것이 바람직하다. 이에는 주주 참여율, 투자자 이메일의 개봉률과 클릭률, 투자 설명회(IR) 자료 다운로드 및 시청 횟수, 주주 커뮤니케이션 채널에서의 소셜미디어 반응과 감성 분석 등이 포함된다. 이러한 데이터는 지속적 모니터링과 정량적 평가를 통해 기업의 커뮤니케이션 전략 개선에 반영되며, 장기적으로 자본 조달 비용 감소와 시가총액 증대에 기여한다.

또한, 스타트업 및 기술특례 상장기업들은 투자자에게 분기별 또는 월별 정기 업데이트 보고서를 제공하고, 온라인 웹 세미나, 데모 행사, 투자자 대상 오프라인 미팅을 통해 기술력 진위와 비즈니스 성장 로드맵을 투명하게 설명한다. 이런 활동은 잠재적 투자자들 사이의 긴박감 조성 및 실적 향상 기대 구현에 긍정적 영향을 미치며, 실시간 투자자 피드백을 투자 전략에 반영하는 선순환 구조를 만든다.

앞서 살펴본 기업가치 제고와 투자자 커뮤니케이션 전략은 정책 환경과 자본시장 선진화 추진 과제 논의로 자연스럽게 이어진다. 특히 자본시장 신뢰 구축과 공시 제도 강화를 통해 기업가치의 투명한 전달이 가능해지며, 이는 궁극적으로 투자자의 위험 관리와 시장 효율성 증대로 연결된다.

5. 정책 환경과 자본시장 선진화의 방향

공시 체계 혁신과 자본시장 선진화 추진 핵심 동력

본 서브섹션은 ‘정책 환경과 자본시장 선진화의 방향’ 섹션 내에서 자본시장 선진화의 중장기 추진 전략과 함께, 공시 제도 강화를 통한 신뢰성 제고 방안을 구체적으로 분석한다. 이를 통해 투자자 보호와 기업 신뢰 구축의 제도적 기반 현황을 점검하며, 다음 서브섹션에서 다룰 상장폐지 개혁 및 시장 정화 정책과 연계되는 종합적 정책 패러다임을 명확히 제시한다.

최근 3년간 공시제도 강화 실적과 성과 분석

최근 3년간 국내 자본시장은 기업공시 제도 강화에 집중하는 정책 방향을 유지해왔다. 구체적으로, 연 1회 이상 상장기업이 자율적으로 기업가치 제고 계획과 이행 결과를 공시하도록 의무화하였으며, 2024년 상반기에는 별도의 가이드라인이 확정되어 단계적으로 실행되고 있다. 이는 투자자와의 양방향 소통을 강화하고, 기업 평가의 투명성을 높이기 위한 조치다.

공시의 정확성과 신뢰성 확보를 위해 금융감독원은 정기적 공시 점검과 오류 발생 시 정정명령을 통한 강도 높은 관리체계를 구축해왔다. 예를 들어, 주주 충실 의무 개정법 반영 공시 서류의 형식적 기술 문제에 대해서는 적극적인 권고와 행정적 제재를 병행하며 시장의 공정성 기준을 높였다. 이를 기반으로 일부 공공기관과 기업에서는 전사적으로 공시 담당 조직을 신설, 내부통제 시스템 강화 및 주기적 교육 프로그램을 시행하여 무결점 공시 체계를 달성하는 사례도 늘어나는 추세다.

또한, 기업 가치 향상을 위한 공시 제도 이행의 모범 사례를 발굴하고 매년 ‘기업 밸류업 표창’을 통해 우수기업을 선정하며 세제 지원, IR 참여 우대 등의 인센티브를 제공함으로써 제도 참여 확대를 유도하는 전략을 병행 중이다. 이 결과, 전체 코스피 상장사의 80% 이상이 기업가치 제고 계획 공시를 시행하고 있으며, 이는 투자자 신뢰도를 일부 제고하는 기제로 작용하고 있다.

자본효율성 개선 중장기 목표 수치와 추진 범위

자본시장 선진화를 위한 중장기 목표는 3년 이상 기간을 설정해 자본 효율성을 지속적으로 개선하는 데 초점을 맞추고 있다. 핵심 목표로는 국내 상장기업 및 금융기관의 자기자본비율 및 수익성 지표 향상, 자본배분의 체계적 최적화를 위한 경영 전략 수립 강화, 그리고 공시 체계 내 재무·비재무 정보의 신뢰성과 활용성 제고가 포함된다.

구체적으로는 자본 효율성 지표로 흔히 활용되는 자기자본이익률(ROE) 및 위험조정자본수익률(RoRAC)의 목표치를 제시하고, 이를 달성하기 위한 자본배분 개선, 대차대조표 건전성 확보, 그리고 불필요한 자본 부담 완화 정책을 병행 중이다. 예를 들어, 일부 대형 금융회사는 2025년부터 12% 내외의 기본 자기자본비율(CET1)을 유지하는 한편, 부문별 수익성과 위험 프로필을 반영하여 중복 투자 및 비효율 자산의 구조조정을 추진 중이다.

또한, 각 기업은 연 단위 실적 평가와 함께 중기적 경영계획을 수립하고 있으며, 이 계획과 목표 이행 상황을 거래소 및 기업 홈페이지를 통해 연 1회 이상 공시하도록 설계되었다. 이러한 시스템은 기업 경영진과 투자자 간의 투명한 소통 채널을 개설함으로써 신뢰 구축과 자본시장 효율성 제고의 핵심 축으로 기능하고 있다. 아울러 계획 및 이행 평가 과정에서 경제부총리상, 금융위원장상 등 정부 주도의 표창과 세제지원 정책이 전략적 유인책으로 작용한다.

이처럼 공시 제도의 지속적 강화와 자본 효율화 전략은 자본시장 신뢰회복의 필수적 기반으로 작동하고 있으며, 이어지는 상장폐지 개혁과 시장 정화 정책에서 부실기업을 선제적으로 걸러내는 구조적 대응체계와 연결된다. 다음 서브섹션에서는 상장폐지 기준 엄격화와 공시 위반에 대한 제재 강화 등 구체적인 제도개선 방안을 살피며 자본시장 건전성 확보 전략을 심층 분석한다.

상장폐지 개혁과 자본시장 정화의 핵심 과제

본 서브섹션은 정책 환경과 자본시장 선진화 방향을 다루는 중에서도 상장폐지 개혁 방안과 자본시장 정화 작업에 초점을 맞춘다. 앞서 재무구조 변화와 기업가치 전달의 신뢰성 확보가 기업 측면의 과제라면, 본 내용은 시장 전반의 건전성 제고와 투자자 보호를 위한 제도적 환경 변화를 진단한다. 특히 최근 강화된 상장폐지 기준이 시장 질서 확립과 투자자 신뢰 회복에 어떤 역할을 하는지, 그리고 실제 부실기업 퇴출 현황과 성과를 중심으로 구체적 정책적 의미를 규명한다.

동전주 상장폐지 기준 강화와 시가총액 요건 상향

최근 한국거래소 상장규정 개정안은 주가 1000원 미만인 이른바 ‘동전주’에 대한 상장폐지 요건을 신설하고, 기존 시가총액 기준도 단계적으로 큰 폭 상향 조정했다. 구체적으로 동전주의 경우 30거래일 연속 주가가 1000원 미만이면 관리종목으로 지정하며, 이후 90거래일 동안 45거래일 이상 기준을 회복하지 못하면 상장폐지 절차를 개시하도록 규정했다. 이는 단순 저가주가 아닌, 실질적 경영성과 부진과 연계된 부실기업을 선별하여 신속히 퇴출하기 위한 장치다.

시가총액 기준도 조속히 상향되면서 코스피 시장은 기존 200억원에서 2026년 7월 300억원, 2027년 1월 500억원으로 상향 적용된다. 코스닥은 150억원에서 200억원, 300억원으로 각각 높아진다. 기존에는 관리종목 지정 후 90거래일 동안 ‘연속 10거래일 및 누적 30거래일’ 기준 미달 시 상장폐지 했으나, 규제 강화로 ‘연속 45거래일’로 엄격히 적용한다. 이러한 강화는 일시적 주가 회복을 통한 상장폐지 회피를 원천 차단하는 효과가 있다.

또한 동전주 및 시가총액 규정 강화와 함께 기업들이 주식병합이나 감자를 활용해 형식적으로 주가를 띄우는 꼼수를 막기 위해 추가 제한이 가해졌다. 관리종목 지정 후 90거래일 동안 10대 1 초과 주식병합이나 감자가 금지되며, 최근 1년 이내 병합·감자를 실시한 기업들은 추가 조치도 제한된다.

부실기업 퇴출 현황과 공시위반 기준 강화 효과

상장폐지 기준 강화는 저조한 영업성과와 재무 건전성 결여 기업의 신속한 시장 이탈을 유도하는 정책 기조로, 최근 수년간 시행된 퇴출 작업은 시장 체질 개선에 일부 성과를 거두고 있다. 2024년 기준 코스닥에서는 연평균 상장폐지 기업 수가 과거에 비해 확대되었으며, 2024년 한 해에만 38개 부실기업이 퇴출되어 이전 3년 평균 대비 약 2.5배 증가했다.

공시 위반에 대한 상장폐지 기준도 강화되어 최근 1년간 누적 공시벌점 기준은 기존 15점에서 10점으로 낮아졌다. 또한 중대하고 고의적인 공시위반은 단 한 차례만 발생해도 상장폐지 심사 대상에 포함되어 공시 투명성과 시장 신뢰 제고에 직접적으로 기여한다. 이러한 조치는 내재된 회계 및 공시 리스크를 줄이고, 투자자 보호를 위한 제도적 기반 강화를 목표로 한다.

한편, 재무 부실과 관련하여 완전자본잠식 요건도 반기 기준으로 확대되었다. 이전에는 사업연도 말 기준 완전자본잠식 기업만 상장폐지 대상이었으나, 반기 기준 완전자본잠식 상태도 실질심사 대상에 포함되어 보다 조기 경보 시스템이 구축되었다. 이는 잠재 부실기업이 장기간 시장에 남아 투자자 피해를 확산하는 것을 예방하는 기능을 수행한다.

동전주 규제와 부실기업 신속 퇴출이 시장 질서에 미친 영향

동전주에 대한 상장폐지 조치가 본격화된 2026년 7월 시행 이전부터 시장 참여자들의 경계심이 높아지면서 투자 심리 및 기업 행태 변화가 관찰되고 있다. 실제로 ‘동전주’ 모델을 적용한 기업은 주가부양을 위한 주식병합 제한과 공시 의무 강화로 투자자 신뢰 확보에 집중하는 경향이 커졌다.

한국거래소 관계자는 이번 상장폐지 규정 강화가 자본시장의 신뢰 회복과 자본의 효율적 배분을 위한 핵심적 조치라고 설명했으며, 혁신기업에 대한 원활한 자금 유입과 부실기업의 신속 완전 퇴출로 ‘다산다사(多産多死)’ 구조로 시장 환경 개선을 추진 중임을 밝혔다.

그러나 단기적으로는 동전주 및 저가주 중심의 변동성 확대와 구조조정 압력 증가로 인해 시장 내 단기 불확실성이 상승할 가능성도 제기된다. 특히 시가총액 상향 조정에 따른 중소·중견기업의 상장 유지가 점차 어려워지는 만큼, 기업의 재무건전성 확보 및 공시 투명성 제고가 절실해지고 있다.

부실기업 퇴출의 정책적 시사점과 시장 선진화 역할

최근 금융위원회와 한국거래소가 추진하는 상장폐지 기준 강화 조치는 부실기업에 대한 조기 경고와 퇴출 기능 강화를 통해 투자자 보호 강화와 시장 건전성 확보라는 목표를 담고 있다. 특히, 동전주 요건 신설, 시가총액 기준 상향, 공시 위반 기준 강화를 종합적으로 시행함으로써 ‘좀비기업’의 장기시장 잔류를 차단하고 혁신기업 위주의 선순환 구조를 도입하고 있다.

시장 전문가들은 이번 개정이 중장기적으로는 시장의 질적 성장과 투자자 신뢰 회복에 긍정적 영향을 미칠 것으로 평가하나, 지방정부 지원에 묶인 부실 대기업 및 일부 국영기업에 대한 퇴출 효과는 제한적일 것이라는 현실적 한계도 지적한다.

자본시장 선진화와 관련해 상장폐지 개혁은 기업의 재무 건전성과 투명성을 전제로 하며, 동시에 정책 차원에서 기술특례 상장 기업에 대한 관리 및 지원 강화, 공시 제도 개선, 투자자 보호 장치 확충과도 연계되어야 한다. 이러한 종합적 접근이 체계적이고 지속 가능한 시장 발전의 기반을 마련할 것이다.

상장폐지 개혁과 부실기업 퇴출 작업의 강화는 자본시장 전반의 건전성을 확보하는 핵심 과제로서, 다음 서브섹션에서는 이를 바탕으로 투자자 신뢰 확보 전략과 공시 제도 강화가 어떻게 기업가치 전달의 신뢰성을 높이고 시장 안정에 기여하는지에 대해 심층적으로 분석할 예정이다.

기업가치 제고와 투자자 보호: 정책 대응 현황과 공시 혁신

이 서브섹션은 ‘정책 환경과 자본시장 선진화의 방향’이라는 보다 광범위한 틀 속에서, 기업가치 제고를 위한 정책 시행 현황과 투자자 보호 강화를 위한 공시 제도 개선을 구체적으로 검토한다. 앞선 섹션에서 진단한 재무구조 변화 및 기업가치 전달의 측면과 연계하여, 기업이 자본시장 내 신뢰를 구축하는 데 중요한 정책적 기반을 이해시키고, 후속 섹션에서 논의할 자본시장 선진화 전반의 정책 방향과 실무적 의사결정에 필요한 현실적 정보를 제공한다.

최근 기업가치 제고 정책 시행 현황과 시사점

금융당국은 2024년 5월 발표한 ‘기업가치 제고 계획 가이드라인’을 바탕으로 상장기업의 자발적 가치 제고와 주주환원 강화를 추진 중이다. 이 가이드라인은 기업이 재무지표와 함께 R&D 투자와 같은 비재무 지표를 포함해 성장성과 수익성, 기업지배구조 개선 등 다양한 가치 제고 방안을 자율적으로 수립하고 공시하도록 권고한다.

현재까지 617개 기업이 기업가치 제고 계획을 공시했으며, 이들 기업은 배당 확대와 자사주 매입 등을 통한 주주환원 강화를 적극 추진하고 있다. 대표적으로 삼성전자와 SK하이닉스는 실적 개선에 더해 분기 배당 확대를 단행하며 주주가치 제고에 나서고 있어, 실질적인 투자자 신뢰 회복에 기여하고 있다.

중장기적으로는 이러한 정책이 ‘코리아 디스카운트’ 해소에 핵심 역할을 할 전망이나, 기업 지배구조의 법제도적 보완이 병행되어야 실질적 경영행태 변화로 이어진다는 한계도 존재한다. 특히, 의결권 행사 강화와 주주와의 소통 강화를 통한 경영 투명성 확보가 중요하며, 이사회 결의 참여 등 거버넌스 강화 노력도 요구된다.

투자자 보호 강화를 위한 공시 제도 개선과 세부 현황

금융위원회는 2026년 7월부터 신규 상장법인의 공시 의무를 강화하는 개정 자본시장법 하위규정을 시행한다. 그 결과, 상장 직전 분기 또는 반기보고서까지 신속하게 공시하도록 의무화하여 투자자에게 최신 사업 및 재무 상황을 투명하게 제공하도록 개선되었다.

더불어, 사모 전환사채 등 주요 증권 발행에 관한 공시 시점을 최소 납입기일 일주일 전으로 앞당겨 일반주주의 권리 행사 가능성을 확대함으로써 투자자 보호의 실효성을 높였다. 이런 조치는 상장기업의 불투명한 자금 조달 과정에 대한 투자자 경고 기능을 강화하는 것이다.

또한, 상장기업의 분기보고서 작성 부담 경감을 목표로 공시 항목 40%를 축소하고, 사업보고서 체계도 체계적으로 정비하여 투자자 이해도를 높이면서 기업의 공시 부담은 경감시키는 방향으로 제도를 개편 중이다. 특히, 분기보고서 및 소규모기업의 공시 부담 경감도 추진되며, ESG 책임투자를 위한 지속가능경영 보고서 의무화와 공시 활성화 기반 조성도 병행돼 투자자 정보 접근성이 강화되고 있다.

M&A 관련해서도 공시 의무가 구체화되어, 합병 추진 배경, 상대방 선정 사유, 진행 시점 결정 이유 및 이사회 의견서 등 상세 정보가 투자자에게 제공되어 일반주주 권익 보호가 강화됐다. 아울러 외부평가기관 선정 및 평가 절차의 투명성 강화로 공정성과 객관성이 제고되고 있다.

IPO 시장 동향과 향후 과제

한편, 2026년 1분기 IPO 시장에서는 건수 변동이 뚜렷하게 나타났다. 1월과 2월에는 각각 1건과 0건으로 극히 저조한 실적을 보였으나, 3월에는 8건으로 급증했다가 4월 다시 2건으로 감소하는 등 월별 변동성 확대가 확인된다. 이러한 현상은 정책 강화와 시장 환경 변화에 따른 기업들의 상장 시기 조정 및 투자자 심리 불확실성을 반영한다.

| 월 | IPO 건수 |

|---|---|

| 1월 | 1건 |

| 2월 | 0건 |

| 3월 | 8건 |

| 4월 | 2건 |

2026년 1분기의 IPO 건수 감소 현황

다음 서브섹션에서는 상장폐지 개혁과 시장 정화 작업 등 자본시장 건전성 강화를 위한 구체적 정책 방향으로 넘어가, 기업가치 제고와 투자자 보호 정책이 보다 넓은 자본시장 질서 개선과 어떻게 맞물려 있는지를 분석할 예정이다.

6. 전략적 의사결정을 위한 종합적 통찰

중동 리스크 반영 투자 전략과 변동성 예측

본 서브섹션은 '투자 전략 수립과 기업가치 전달 전략' 내 첫 번째 주요 쟁점으로, 중동 지정학 리스크가 단기 및 중기 코스피 변동성에 미치는 영향을 분석하여 투자 전략 수립에 어떻게 반영할지를 심층적으로 다룬다. 전술한 글로벌 지정학 리스크와 경제 변수의 상관관계 분석, 그리고 미국 연준 통화정책 동향과 연계하여, 위험요소들이 시장 변동성에 미치는 메커니즘 이해를 바탕으로 한 전략적 대응 방안을 제시한다. 이전 섹션들에서 거시적 요인과 투자자 심리를 분석한 내용을 토대로, 중동 리스크가 미치는 시장 영향과 이를 토대로 한 포트폴리오 조정 방향을 체계적으로 연결한다.

중동 지정학 리스크가 촉발하는 단기 변동성의 예측과 대응

중동 지역, 특히 이란 관련 지정학적 긴장은 2026년 초부터 한국 및 글로벌 금융 시장의 변동성을 급등시키는 주요 요인으로 작용하고 있다. 과거 2001년 9·11테러, 이라크 전쟁, 시리아 화학무기 공격 등 지정학적 충격 이후 증시는 단기 하락 후 빠른 반등을 경험했으나, 중동 리스크가 장기화할 경우 유가 급등과 금융시장 연쇄 반응에 의한 변동성 증폭은 불가피하다. 이에 따라 1~5일 내의 초단기 관점에서는 S&P 500, 나스닥 등의 미국 선물지수가 하락 압력 범위 내에서 0.5~2% 수준의 조정을 보일 위험이 높다.

한국 코스피 시장에서도 중동 사태 발생 직후 시장 변동성이 확대되었으며, 국제 유가 상승에 따른 기업 실적 불확실성과 원·달러 환율 불안정이 수익성 위축으로 이어질 가능성이 있다. 특히 국내 에너지 집약 산업과 물류업종은 직접적인 타격이 예견되는 반면, AI·반도체·방산 등 전략적 성장 업종은 지정학적 불확실성에도 상대적 강세가 유지되는 경향이 나타나고 있다.

향후 지정학 리스크의 시간적 지속 여부에 따라 투자 변동성은 크게 달라지며, 핵심 변수로는 군사 충돌의 확전 여부, 호르무즈 해협 봉쇄 위험성, 주요 인프라 피해 및 주요국 협상 타결 시점이 있다. 다수의 분석에 따르면, 중동 지정학적 긴장은 보통 약 한 달 이내에 단기 변동성 양상을 보이면서 이후 완화되는 국면에 진입하는 경향을 갖고 있어, 이 기간 동안 투자자는 변동성 확대에 따른 리스크 관리가 필요하다.

중동 지정학 리스크 반영과 글로벌 통화정책 변화 연계

중동 지정학 위기와 더불어 글로벌 금리 환경, 특히 미국 연방준비제도(Fed)의 금리 정책은 코스피 변동성 관리에 핵심적인 요인이다. 2026년 4월 현재 Fed는 기준금리를 3.5~3.75%로 동결하였으나, 향후 금리 인하 시기가 기존 6월에서 9월로 연기될 가능성이 커지고 있다. 이는 중동 지정학 불안에 따른 에너지 가격 상승과 인플레이션 압력 지속에 기인한다.

중동 불안이 심화될 경우 에너지 가격 상승에 따라 인플레이션 기대가 높아지고, 이는 금리 상승 압력으로 전환되어 금융시장의 변동성 확대를 촉진한다. 반면, 중동 긴장이 완화되면 금리 안정 및 국제 유가 하락이 이루어지며, 코스피 및 글로벌 증시에는 긍정적 여건이 조성된다.

따라서 투자자들은 중동 지정학 리스크와 통화정책 변화의 상호작용을 면밀히 모니터링하며, 단기 변동성의 원인과 진행 경과를 평가해 포트폴리오 조정 및 헤지 전략을 마련해야 한다. 특히 변동성 확대기에 대비하여 유동성을 확보하고, 금리 민감도가 높은 업종의 비중 조절 혹은 적절한 파생상품 활용이 검토되어야 한다.

이와 같이 중동 지정학 리스크와 통화정책의 복합적 상호작용으로 인한 변동성 증가는 투자자 심리에 직접적인 영향을 미치며, 다음 서브섹션에서는 이러한 심리 변화가 어떻게 FOMO 심리를 극대화시키고 추격매로 연결되는지를 분석한다. 이를 통해 투자자 행동 패턴과 시장 과열 리스크에 대한 이해를 심화시키고, 효과적인 리스크 관리 방안을 도출한다.

연 1회 공시의 실효성과 신뢰성 수치 분석

본 서브섹션은 ‘재무구조 변화와 기업가치 전달의 복합적 영향’ 섹션 내에서 투자자 신뢰 확보를 위한 공시 제도 강화의 실질적 효과를 심층 분석한다. 연 1회 공시 체계 도입 이후 나타난 기업가치 전달 신뢰성 향상 정도를 구체적인 수치와 평가 결과 중심으로 논의하며, 앞선 재무 건전성과 거버넌스 투명성 분석과 정책 환경 측면을 연결하는 중간 다리 역할을 수행한다.

연 1회 공시 도입의 효과와 실증 데이터 분석

2024년 상반기부터 본격 시행된 연 1회 기업가치 제고 계획 공시는 상장기업의 중장기 경영 전략 및 실행 현황을 공개함으로써 투자자와 시장의 신뢰를 제고하는 데 중요한 기여를 하고 있다. 한국거래소는 기업가치 제고를 목적으로 하는 계획과 이행 평가, 투자자 소통 현황을 연 1회 자율 공시하는 가이드라인을 제정하여, 2025년부터는 사업보고서 제출과 연계해 상장기업 전반으로 확대하고 있다.

실제로 공시 체계 도입 초기 기업들을 대상으로 한 평가 결과, 기업가치 제고 계획의 충실도 및 이행 수준에 따라 ‘기업 밸류업 표창’ 수여가 이루어졌으며, 이에 따른 기업의 주가 수익률과 투자자 관심도가 긍정적 방향으로 변화한 사례가 보고되고 있다. 평가 기준에는 재무 지표뿐 아니라 R&D 투자 확대, 사업 포트폴리오 혁신, 주주환원 정책 등이 포함되어 있어 단기 실적 이상의 가치 제고를 유도한다.

2025년 말까지 누적 공시 대상 법인 중 약 60% 이상이 목표 달성 평가에서 긍정적인 성과를 기록했으며, 투자자 대상 설문조사에서도 약 78%가 이러한 공시가 기업 투명성을 높이고 투자 판단에 실질적 도움이 된다고 응답했다. 특히 해외 투자자 대상 영문 공시 활성화가 투자 접근성 향상에 영향을 미치며 글로벌 자본 유입과도 직결되고 있다.

거버넌스 투명성 지표와 투자자 신뢰의 정량적 상관관계

기업 지배구조 우수법인에 대한 연구 결과, 낮은 부채비율과 높은 유보율, 그리고 안정적인 소유구조가 재무 건전성의 주요 원인으로 확인되었다. 이들 기업은 지속적이고 체계적인 내부감사기구 운영, 사외이사 확대, 임원배상책임보험 가입 등 이사회 운영의 투명성을 확보하고 있으며 이는 투자자 신뢰 제고와도 밀접한 관련이 있다.

투자자 신뢰도를 나타내는 대표 지표로는 기관투자자의 의결권 행사 정도, 주식 거래의 유동성, 그리고 신용평가기관에서 제공하는 기업 등급 변동률 등이 활용된다. 거버넌스 투명성과 강한 내부통제 체계를 갖춘 기업은 충격에 대한 가격 반응이 완화되고, 목표주가 괴리율 감소와 같은 긍정적 현상을 보였다.

한편, 공시 제도 강화와 연계된 기업가치 제고방안 실행 기업들은 2025년 말 기준으로 기관투자자들의 적극적인 의결권 행사 비율이 전년 대비 12%p 증가하며 주주가치 극대화 압력을 효과적으로 반영하고 있는 것으로 나타났다. 동시에 ESG 평가 점수 향상과 함께 투자자들의 장기 투자 선호도가 상대적으로 높게 측정되었다.

연 1회 공시를 통한 기업가치 전달 신뢰성 강화와 거버넌스 투명성 개선이 투자자 신뢰 확보에 기여하는 실증적 근거를 확인함에 따라, 다음 서브섹션에서는 이러한 신뢰 기반 위에 마련되어야 할 구체적인 투자자 보호 정책과 공시 체계의 후속 보완 방안을 심도 있게 검토한다.

종합적 전략 통찰: 투자 심리 변화와 기술특례 성과 분석

본 서브섹션은 코스피 지수 사상 최고치 경신 및 기업공개 재도전과 관련하여, 투자자 심리 특히 포모(FOMO) 심리의 변화 및 기술특례 상장의 성공률과 실질적 효과를 분석함으로써 종합적 전략 수립을 지원하는 데 목적이 있다. 앞선 섹션들에서 다룬 시장 동향과 수급 구조, 재무구조 변화 및 정책 환경 등을 토대로 투자자 행태와 기업가치 전달의 실질적 성과 지표를 심층 평가하여, 투자자 및 정책 입안자의 전략적 의사결정을 위한 현실적 인사이트를 제공한다.

FOMO 심리: 매매 패턴 변화와 전략적 위험 분석

코스피 지수가 7,000선을 돌파하고 사상 최고치를 연이어 경신하는 과정에서 투자자들 사이에 FOMO(놓칠까 두려움) 심리가 급속히 확산되었다. 단기 급등 국면에서 개인 투자자들은 특히 마이너스통장 대출 등 레버리지 활용을 통한 매수 행태를 강화했고, 신용거래융자잔고는 역대 최대 수준인 35조 원을 넘겼다. 이는 일련의 매매 패턴에서 추격매수 성향이 두드러지며 투자자들의 불안정한 심리 상태와 동시에 과열된 시장 분위기를 반영한다.

투자자 행동 분석 결과, FOMO 심리는 단순한 매수량 증가뿐 아니라 매도 시점에서도 변화를 초래한다. 개별 매매 흐름에서는 단기 급등 후 조정에 따른 빠른 손실 회피 및 포지션 청산이 빈번하며, 이는 변동성 확대와 단기 조정 가능성을 함께 내포한다. 특히, 코스피가 최고치 경신 직전과 당일 발생한 개인 투자자의 약 5조 3,500억 원 순매도는 차익 실현과 불안 심리의 복합적 표현으로 해석된다. 이후 재진입 매수세가 다시 확대되는 모습은 FOMO의 반복적인 순환 현상을 보여준다.

FOMO 심리에 기반한 추격 매수는 비이성적 투자 행태를 유발하여 과열 리스크를 높이고, 투자자 개별 포트폴리오의 위험도를 증대시킨다. 따라서 위험관리 측면에서 투자자들은 명확한 매수 기준 설정과 목표 가격 정책을 엄격히 수립하고, 레버리지 사용을 자제하는 등 감정적 동요를 억제하는 전략이 요구된다. 기관 투자자 또한 개인 투자자의 변동성 증폭 효과를 감안해 ETF 활용과 업종 분산을 통해 안정적인 시장 방어에 대응해야 한다.

기술특례 상장 성공률과 기업가치 전달의 실증적 평가

최근 5년간 기술특례 상장 기업의 연도별 성공률은 상장 심사 과정의 엄격화와 동시에 제도적 개선으로 점진적인 향상을 보이고 있다. 2018년 이후 도입된 표준기술평가모델과 맞춤형 질적심사기준이 기술특례 상장 문턱을 높이는 한편, 기술 차별성 및 기업 성장성 평가 체계가 체계화되어 기술특례 상장의 질적 안정성을 제고하고 있다. 특히 AI, 우주, 에너지 분야 등 신성장 산업 대상으로 평가체계가 다변화하면서 해당 분야 기업의 시장 진입율이 증가하고 있다.

그러나 기술특례 상장 기업의 연구개발(R&D) 투자 효율성 분석 결과 상당수 기업에서 R&D 투자의 비효율성이 발견되며, 재무 건전성과 성장 지속 가능성에 대한 의문이 지속 제기되고 있다. 전체 기술특례 상장 기업 중 약 43.4%가 R&D 투자 비효율성 상위 그룹에 포함되었으며, 상장 이후 5년간의 투자 효율성도 여전히 개선 여지가 큰 것으로 나타났다. 이는 기술력과 기업가치 전달 간 괴리가 존재함을 시사한다.

구체적 사례인 바이오·제약 분야의 기술특례 상장 기업들은 초기에는 음(-)의 장기 수익률을 보였으나, 5년 이상의 장기 관점에서는 양(+)의 장기적 성과를 나타내 투자가치 제고 가능성을 확인하였다. 이와 함께 상장 이후 재무 안정성 확보와 투명한 공시, 투자자와의 커뮤니케이션 강화가 기술특례 상장 성공의 핵심은 물론 지속 성장의 전제조건임이 실증적으로 증명되고 있다. 따라서 상장 전후 단계에서 기술 평가와 재무구조 관리, 그리고 투명성 제고를 병행하는 통합 관리 체계의 구축이 요구된다.

투자자 심리 변화와 기술특례 상장 성과에 대한 심층 분석을 바탕으로, 다음 서브섹션에서는 재무구조 변화 및 기업가치 전달의 구체적 메커니즘과 이들이 투자자 신뢰 형성 및 시장 안정성에 미치는 복합적 영향을 탐구할 것이다.

결론

코스피 지수의 사상 최고치 경신은 반도체 대장주의 실적 집중과 개인·기관 투자자의 강력한 매수세가 맞물리며 가능했다. 그러나 대장주 중심 시가총액 편중과 외국인 매도 기조가 공존하면서, 투자자 체감 수익률이 심각하게 양극화되어 시장 내 구조적 불균형이 심화되었다. 이는 단기적으로 시장 변동성과 조정 위험을 증대시키는 핵심 요인으로 작용한다.

IPO 시장에서는 규제 강화와 ‘샌드위치 압박’ 현상으로 상장 건수가 현저히 줄었고, 공모가 결정 과정이 보수적으로 변모했다. 기술특례 상장 기업들은 기술가치와 파이프라인을 명확히 제시하는 동시에 재무구조 안정성 확보와 공시 투명화에 전념해야 하며, 시장 신뢰 회복과 투자자 설득을 위한 체계적 커뮤니케이션 전략을 필수적으로 내재화해야만 한다.

한편, 개인 투자자의 빚투 및 FOMO 심리는 코스피 변동성 확대와 급락 가능성을 자극한다. 이는 레버리지 규제와 매수 기준 설정 강화, 투자 심리 건전성 회복 없이는 지속적으로 시장 불안을 야기할 수밖에 없다. 기관 투자자와 정책 당국은 ETF 활용과 업종 분산, 공시 및 투자자 보호 강화 정책을 신속히 시행하여 수급 안정과 시장 질서 유지를 책임져야 한다.

이상으로, 2026년 5월의 코스피 시장은 화려한 지수 신기록 이면에 내재된 수급 불균형과 투자자 심리 불안, IPO 재도전의 난제라는 복합 위기 국면에 직면해 있다. 따라서 투자와 정책 결정에 있어 명확한 구조적 이해와 적극적 위험 관리를 병행하는 것이 절대적으로 요구된다.

References

- 성공적인 투자유치를 위한 펀드 운용 구조 이해하기 - 매쉬업벤처스

- Navigating Financial Paradoxes and Strategic Transformations: Insights from Leading Corporate Case Studies in 2025–2026

- 삼전·닉스 시총 비중 42.2% 역대 최고…하락 종목이 더 많았다

- 코스피 사상 최고치 경신의 배경과 향후 전망: 반도체와 투자자 심리 분석

- 코스피 5000 시대, 왜 나만 소외된 것 같을까 - 오마이뉴스

- [SK 리밸런싱 그 후] SK이노베이션, 80조 매출 불구 이익률 정체 |

- 증시 전문가들 입 모아 “8000피 거뜬, 1만피도 시간 문제”

- NH-Amundi 1.5배 레버리지 인덱스 증권투자신탁[주식-파생형]

- 코스피 급등에 투자 FOMO 확산, 연예인 주식 성적도 재조명

- 규정개정 검색결과 - 이투데이

- "지금이라도 올라타야 하나"…'8000피' 앞두자 커지는 개미들의 'FOMO'

- [노벨티노빌리티 상장 리부트]② 하나증권과 맞손…관건은 기술 차별화

- 8천피 눈앞에도 매수 질주…'FOMO'가 증시 삼켰다 : 네이트 뉴스

- 코스피 7000선 돌파와 AI 반도체 슈퍼사이클: 국내 증시의 혁신 성장 전환과 금융당국 정책 대응

- “이러다 나만 거지” “먹은 돈 토해낼라”…7천피에 더 불안해진 개미들 - 매일경제

- 코스피 7000 시대! 폭등한 진짜 이유 5가지 | 2026년 최신 분석 -

- 코스피, 최고치 경신 후 하락…6600선 내줘

- 코스피, 사흘째 사상 최고치 경신...7000선 돌파 가시권

- 4월 17조 던진 개미·12조 받은 외인·기관…'수급 대역전'이 빚은 코스피 '사상 최고치 경신' : 네이트 뉴스

- 코스피 사상 최고 돌파! 에너지·반도체·바이오 단기 투자 찬스 – DeepStock Analytics – 주식심층분석

- 지정학 리스크 완화 기대 확산…투자심리 회복 양상

- 자본시장 선진화 추진방향

- 기업지배구조 우수 상장법인의 사회적 책임경영 실태와 시사점

- 코스피 사상최강 최고치 경신 흐름 정리 2026

- 코스피, 외국인 대규모 매도 속 개인 순매수로 사상 최고치 경신

- "외인, 오늘만 7조 던졌다"…폭풍 매도한 '네 종목' 봤더니 : 네이트 뉴스

- 외국인 '바이 코리아'에 코스피 7000 돌파 '목전'

- 코스피 전망 2026 증권사 전망 변동성 기술주 – 기부기

- 코스피 8000선 돌파 임박: 외국인 매도세와 AI 메모리 슈퍼사이클 충돌의 명암

- Spot Up, Vol Up

- 코스피 7천 돌파와 부동산 정상화: 이재명 정부 신뢰 회복과 자본시장 변혁의 교차점

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 구조적 전환과 전략적 시사점

- AI 반도체 랠리가 견인한 코스피 7000선 돌파: 외국인 자금과 시장 불균형 속 투자 심리 변화 분석

- 2026년 5월 1주차 외국인·기관 순매수 TOP 10 | 수급 따라잡기 완전 분석

- 2026년 1분기 코스피 강세와 성장 모멘텀: 반도체 초호황과 바이오헬스케어의 명암

- 코스피 7000 돌파: AI 혁신과 중동 긴장 완화가 주도한 시장 변혁

- 외국인 거래소 하루 8조 매도 그리고 선물 옵션 숏포지션, 장세변화 : 네이버 블로그

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 반도체 중심 구조 전환과 전략적 함의

- Common Investment Meeting (FIRE) | NYC Comptroller

- Key Issues in the Securities Industry for 2026 | OPINION | PERIODICALS | KCMI

- 아주IB투자 주가전망 심층분석 - 스페이스X·아셀릭스 7배 급등의 실체와 체크포인트

- Xeris Biopharma Reports First Quarter 2026 Financial Results

- Rackspace (Nasdaq: RXT) returns to profit and issues 2026 outlook

- Rackspace Technology Reports First Quarter 2026 Results

- MDA Space (TSX: MDA) posts Q1 2026 revenue of $464.1M, up 32%

- 코스피 7000 돌파: 반도체 주도 성장과 IPO 침체 속 8000 시대의 진단과 전략

- 2026 Q1 Report: Global Trends in Biopharma Transactions – Locust Walk

- How IPO candidates can navigate uncertain and selective ...

- 치솟던 '빚투' 주춤… 개인들 단타 줄이고 ETF 샀다

- 코스피 불장에 왜 '대기자금'이 밀물처럼 몰릴까?: 투자자예탁금, 신용거래융자, 상승장

- 불붙은 증시에 '빚투'도 역대급…"수익 낸 개미는 3분의 1뿐" - 이투데이

- "코스피 8000도 간다"…증시 불장에 빚투도 '폭발'

- PDF PowerPoint 프레젠테이션 - Naver

- 코스피 7천인데 내 주식은 제자리, 대형 주도주 쏠림에 '포모' '빚투' 주의보

- 증시는 뜨거운데 공포지수도 급등…곳곳서 과열 경고음[7000피 시대]

- "빚투 사상 최대에도 과열 아냐…코스피 더 간다"

- 막아도 안 멈춘다…빚투 '36조' 돌파

- 코스피 또 사상 최고치 기록하며 '코스피 7000' 가시화…개미들 FOMO 에 빚투도 36조원 넘어 : 네이트 뉴스

- 신용등급에 반영된 내부정보의 성격과 기업의 공시행태 Firm ...

- [M이코노미뉴스] 금융위, 부실기업 조기 퇴출 위해 상장폐지 요건 전면 강화

- HUG, 공시 오류 차단 체계 구축…2년 연속 ‘무벌점’

- 금감원 "중동사태 당시 반대매매 1084억원…필요시 선제조치로 시장 안정성 확보" : 네이트 뉴스

- 금감원 “중동사태 당시 반대매매 1084억원…필요시 선제조치로 시장 안정성 확보”

- 금감원 "코스피 강세 이면 리스크 선제 대응" … ETF 과열 · 신용융자 집중 점검 | Save Internet 뉴데일리

- 미국선 분기 실적보고서 없앤다고?…우리나라는 '공시 강화'

- PDF hp-api.kas.co.kr

- 증권제도동향

- 211957aa1a6a4fd990926e060c...

- 자본주의 역사와 지배구조의 진화

- 상장 건설업체 년 경영실적 분석 2006

- 시스템반도체 산업 동향 및 경쟁력 강화 방안

- PDF An Analysis on Inventory Management at Novotel Chennai Sipcot

- 경제 성장 견인을 위한 SOC 정책 과제

- 한국 제조기업 60년, 재무적 특성에 대한 종단적 분석

- 기업 소유구조가 연구개발(R&D)투자에 미치는 영향

- 금융통화위원회(정기) 의사록

- [주간 퀀틴전시 플랜] 이례적인 Panic Sell 이후 KOSPI 전망. Deep ...

- [주간 퀀틴전시 플랜] 사상 최고치 행진 국면에서 매매전략.

- 2026년 03월 06일 금요일

- PDF 글로벌 원자재 시장 동향 및 시장 리스크 분석*1)

- 2026년 한국 증시, 지정학 리스크와 Fed 통화정책 사이에서 기회를 찾다

- 중동 위기에도 KOSPI 사상 최고치…AI 수요가 갈라놓은 글로벌 증시

- 중동 지정학(이란 분쟁)이 미국 증시에 미칠 장기 영향과 1~5일 단기 전망: 유가·금리·연준·섹터별 전개 시나리오와 투자 전략 – 월스트리트 데일리 뉴스

- Q1 2026 Earnings Momentum: Technology and Financial Services Powering Sustained Market Outperformance Amid Sectoral Divergence

- 신규 상장되는 LG CNS에서 초과 수익을 노려본다면? | Valley AI

- PDF Ipo 허수성 청약 관행 개선

- 2023년 시장 전망

- 'IPO 임박' 채비, 스틱PE 등 FI들 중장기 성장 베팅 "오버행 해소" [fn마켓워치]

- 채비, 공모가 1만2300원…최하단 확정

- 코스닥벤처 | 2026.01.06

- PDF Korea IPO Market

- [PDF] Korea IPO Market 2025년

- 2020 년 1 분기 시장결산 및 2 분기 전망

- Korea IPO Market 2025년

- ≪시사일보≫ [박근종 칼럼] 금리 인상 신호에도 역대급 ‘빚투’ 지속, 경각심을 갖고 선제적 위험관리 나서야

- 코스피 7000 시대: 반도체 호황과 삼성가 100조 재산, 금융시장 과열과 정책 대응의 교차로

- 금리 인상 신호에도 역대급 빚투, 선제적 위험관리 나서야

- [단독] 주식으로 쏠린 돈…예금 40%선 위태, 현금 방어막 ‘비상’

- “상승장 한복판서 브레이크”… 증권사, ‘빚투 과열’ 선제 차단

- ‘코스피 1만 시대’ 오면 모든 투자자들이 행복할까 [스페셜리스트 뷰]

- 빚투 규모 사상 최대, 이 종목에 집중됐다

- “돈 빌려서 주식 샀는데”…‘빚투’ 개미들 이자 폭탄에 ‘비명’ | 밸류체인타임스 : 밸류체인타임스 시사

- 위험한 빚투 경고등…‘버블지수’ 사상 최대[생생확대경]

- Financial Overview

- Navigating Financial Paradoxes and Strategic Transformations: Insights from Leading Corporate Case Studies in 2025–2026

- PDF Consolidated Financial Results for the Six Months Ended June 30 ... - Kao

- California Resources Corporatio (CRC) Q1 FY2026 earnings call transcript

- PDF US Forest Service (USFS) Five Year Deferred Maintenance Management ...

- PDF Presentation on Results for FY2023 - 出光興産

- Annual Report 2024 - Galderma

- HYSTER-YALE ANNOUNCES THIRD QUARTER 2024 RESULTS

- Earnings call: Weir Group reports growth and sustainability progress By Investing.com

- PDF Comparative Analysis of National Artificial Intelligence Strategies and ...

- 자원봉사 거버넌스(governance) 실행에 관한 평가

- Transparent Governance & Anti-Corruption

- 2026 글로벌 ESG 규제 패러다임과 자본시장 밸류업 전략 및 산업별 실무 가이드: 공급망 실사ㆍ탄소국경세(CBAM) 대응부터 데이터 기반 넷제로 이행 및 산업별 맞춤형 리스크 관리 가이드

- Does Transparency Promote Less Corruption? Evidence ...

- 국가정책연구포털(NKIS)- 내용보기

- PDF Haiti Rapid Crisis Impact Assessment

- HAITI RAPID CRISIS IMPACT ASSESSMENT

- IT거버넌스, 기업 목표달성 지원하는 활동

- Participatory Budgeting in Local Governments of Korea

- 코스피 최고가 경신과 24조원 외국인 매도: 환율 리스크와 수급 균형의 교차점

- 거래대금·이슈 집중 6대 섹터, 유망 종목 30선: 선정 근거 및 최신 뉴스 총정리

- 반도체·AI 호황이 이끈 코스피 사상 최고치 경신과 투자 전략의 재편

- 코스피 7,000 돌파: 반도체 실적과 AI 투자로 그려낸 한국 증시의 새로운 지평

- AI 인프라 확장과 반도체 슈퍼사이클이 이끄는 2026년 코스피 상승과 글로벌 산업 혁신

- 코스피 7000선 돌파와 쿠팡 적자전환: AI 인프라 성장과 구조적 리스크의 교차점

- 2026년 5월 4일 외국인·기관 집중매수로 본 국내 대형주 주가 급등과 시장 구조 진단

- 외국인 순매수와 코스피 지수: 단기 주도력과 장기 시장 구조 변화의 실증 분석

- ONEOK Inc. (OKE) 9월 28일 실시간 분석 및 투자 권고 보고서

- 미국주식 투자 수익률 전략 장기 분산 분석 반도체 AI 섹터 ETF 포트폴리오 기술적 펀더멘털

- Microsoft (MSFT) 2025년 9월 21일: 리서치 보고서 및 투자 전략

- :: Securities Market Investment: Technical Analysis vs. Fundamental Analysis | SEBI Investor ::

- Fundamental vs Technical Analysis | Comparison & Examples

- Fundamental vs. Technical Analysis: Choosing the Right Strategy | Finzer

- Short term, medium term or long term?

- Navigating Long-Term Investment Trends: AI Stocks and IPO Dynamics 2025

- AI 장기 주식 투자 에이전트: 2026년 지능형 바이앤홀드 전략 완벽 가이드

- Navigating Long-Term Investment Trends: AI Stocks and IPO Dynamics 2025

- 코스모

- 2026 기술특례상장, 기술력만으로는 부족합니다

- 자진 기재정정 - 상장공시시스템(KIND)

- "비효율적 기술IPO 심사 완화해야 코스닥3000 달성" : 네이트 뉴스

- 기술가치 평가보고서

- [포스트 IPO]① 기술특례 법차손 규제 완화…복지부vs거래소 동상이몽

- 2026년 상장폐지 요건 강화와 기술특례상장 개편: 코스닥 시장이 바뀐다

- (주)이크레더블-신용평가,공공입찰용 평가서

- 덩치만 컸네…시장 랠리서 뒤처지는 기술특례 : 네이트 뉴스

- 덩치만 컸네 … 시장 랠리서 뒤처지는 기술특례

- 7월부터 1000원 밑 ‘동전주’ 상장폐지…퇴출 기준 강화 < 금융·증권 < 경제 < 기사본문 - 한국아이닷컴

- 7월부터 ‘동전주’ 상장 폐지…퇴출 기준 대폭 강화 - 인더스트리뉴스

- “좀비기업 퇴출 칼 뽑았다”…동전주, 7월부터 상폐 기준 강화

- 금융위, 부실기업 상장폐지 기준 강화…주가 1000원 밑돌면 짐 싼다 : 네이트 뉴스

- [데일리연합 (SNSJTV)] 상장폐지 기준 강화, 부실기업 퇴출 속도 높인 금융위...코스피·코스닥 신뢰 회복 시험대

- 금융위, 부실기업 상장폐지 기준 강화…주가 1000원 밑돌면 짐 싼다

- 7월부터 동전주 사라진다… 좀비기업 퇴출 기준도 강화

- "동전주 상장 페지 대상" 금융위, 시가총액·동전주·완전자본잠식·공시위반 요건 강화

- 4대 상장폐지 요건 강화·신설…동전주 상폐 대상

- 7월부터 1000원 미만 '동전주' 상장폐지 대상…시가총액 요건 상향 - 금융소비자뉴스

- 30% 낙폭 과대! HJ중공업, 11년 만의 흑자 전환이 가져올 역대급 기회 💰 - stockhandbook.wordpress.com

- 엔젤로보틱스, 동남아 시장 확장과 투자 기회

- 하이비젼시스템, 위기에 직면한 투자 가치 - 미래에 대한 신뢰 회복이 관건!

- 홈플러스 노조 “직원 월급 포기…영업 정상화와 상품 공급에 투입” - 매일경제

- 성문전자의 최근 주가 변동과 투자 가치 분석

- 상상인증권의 주가 하락 원인 분석 및 향후 투자 전략 전망

- SNT홀딩스: 현재 주가 상승세와 실적 악화 속의 투자 기회를 모색하자

- 디아이씨: 주가 하락 지속, 투자자는 조심해야 할 때

- 메가스터디교육, 긍정적 매수세 속 다소 불안정한 주가 동향

- 신세계건설의 주가 하락과 미래 성장 가능성 분석

- 글로벌 AI·반도체 성장 모멘텀과 코스피·코스닥 시장 질적 개선의 현재와 미래

- "삼전닉스 비중 50%로 승부수" 삼성자산운용 'KODEX AI반도체TOP2플러스'로 명칭 바꿔 < 금융·증권 < 기사본문 - CatchNews

- ‘성과급 영업익 15%·상한 해제’ 입장차… 정부는 중재 안간힘 [삼성전자 노사 사후조정]

- Market 준클리

- 반도체 대장주 전망 글로벌 시장 변화 기술 혁신 정책 환경

- 오늘의 특징주, AI부터 대장주까지 점검: 핵심 전략 5선

- 반도체 관련주 대장주 분석과 투자 전략 최신 동향

- 코스닥 반도체 대장주 완벽 가이드: 2025년 투자자가 꼭 알아야 할 핵심 종목 총정리

- 실적따라 밸류업…TSMC 영업익, 韓10대기업 합보다 커

- 금호석유화학 | 한국경제

- “분식회계로 연명 못 한다”… 금감원 감리 강화

- 한국거래소의 기업가치 제고 계획 가이드라인 확정 발표 - Kim & Chang | 김·장 법률사무소

- 세제혜택에 '밸류업' 급증…중소형·비고배당 확산은 과제

- 밸류업 공시 700곳 돌파…거래소 "주주환원·지수 상승세 지속"

- “매도 의견은 0.14%뿐”…증권사 리포트, 여전한 ‘매수 쏠림’

- 애널리스트의 낙관성, 정확성, 정보성 | 최신보고서 | 보고서 | 자본시장연구원

- A Study on the Target Price Disparate Ratio and the Effect ...

- 코스피 7,000 돌파와 반도체 슈퍼사이클: 한국 증시의 전환점과 글로벌 투자 동향 분석

- IFRS 도입을 전후한 연결재무제표의 가치관련성 변화 ...

- 주권상장법인 간 합병가액 산정 시 할증・할인여부 관련 공시 ...

- 사 업 보 고 서 - 상장공시시스템(KIND)

- 평가강령 실행보고서 2016

- 환경 정책

- 2023 DL이앤씨 지속가능경영보고서.pdf - KRX KIND

- [노벨티노빌리티 상장 리부트]③ c키트 플랫폼, 조기 LO 모델 시험대

- [노벨티노빌리티 상장 리부트]② 하나증권과 맞손…관건은 기술 차별화 |

- MEDI:GATE NEWS 2022년 기술수출 실적 다소 주춤…지난해 3분의 1 수준에 그쳐

- 360° 무회전 LiDAR 시스템

- Novelty Nobility Taps AGC Biologics to Further Develop Bispecific Drug Candidate

- 노벨티노빌리티, 하나증권과 주관사 선정 계약 체결…코스닥 상장 재추진

- 코오롱생명과학, '항암바이러스' 개발 적응증 추가 - 바이오스펙테이터

- 노벨티노빌리티, 코스닥 상장예비심사 청구

- '항체신약 개발' 노벨티노빌리티, 기업공개 절차 돌입 < IPO < 인베스트먼트 < 기사본문 - 데일리인베스트

- 코스닥 상장폐지 제도 개혁에 따른 영향 및 시사점

- 서울중앙지방법원 2004고합564 - CaseNote

- PDF 2025년 남원시 성과관리 지표 및 실행과제 컨설팅 용역

- 中, 대출로 연명 '좀비기업' 강제퇴출 시동…실업률이 걸림돌 | 연합뉴스

- 中, 대출로 연명 '좀비기업' 강제퇴출 시동…실업률이 걸림돌

- 유망주 모시고 부실기업 칼 같이 정리… 올해 역대급 IPO 예고 [이젠 ‘천스닥’ 시대]

- 건설업체의 기업경영 개선사례 분석

- 코로나19 이후 국내 생산성 제고를 위한 기업 역동성 연구 - KIET 산업연구원 - 연구 - 심층 분석 - 연구보고서

- '좀비기업' 퇴출 가속화: 상장폐지 제도개선의 필요성과 전망

- 이달 '14.5조' 팔았다...외인 역대급 탈출? "너무 우려할 필요 없어", 왜

- 반도체 호황과 지정학 리스크가 교차하는 2026년 한국 경제의 기회와 위기

- 삼성전자 노조 21일 총파업 초읽기… 지역 경제계 곱지 않은 시선

- 반도체 쏠림으로 코스피 변동성↑…포스트 반도체주에 주목

- ‘AI 국민배당’ 논의에 놀란 시장?…코스피 하락 배경 촉각 |

- [데스크칼럼] 반도체 랠리, 청주 경제의 기회 < 데스크 칼럼 < 내부칼럼 < 오피니언 < 기사본문 - 중부매일 - 충청권 대표 뉴스 플랫폼

- 삼성전자·SK하이닉스 질주에 코스피 또 최고치…'K자 장세' 심화 | 아주경제

- "올해 2.8% 성장, 유가 100달러땐 2.4%"…반도체 쏠림·중동 우려도

- 코스피 7,000 돌파와 원-달러 환율 하락: 반도체 호황과 외국인 투자 세력 변화가 만든 금융시장 변동성 해부

- 코스피 못 따라간 보험·은행주…주도주 장세에 밀린 금융 내 온도차

- 지수는 ‘사상 최고’ 종목 738개 ‘하락’…개미들 “갈 놈만 가는 장세” |

- 지수는 ‘사상 최고’ 종목 738개 ‘하락’…개미들 “갈 놈만 가는 장세”

- [마감시황] 8000선 턱밑까지 올랐던 코스피…7600대로 후퇴 : 네이트 뉴스

- [마감시황] 8000선 턱밑까지 올랐던 코스피…7600대로 후퇴

- [마감시황] 8000선 턱밑까지 올랐던 코스피…7600대로 후퇴 | 아주경제

- 시가총액 7,000조 시대, 코스피 8천 선 임박했지만, 하락 종목 수가 폭증한 증시 | Investing.com

- PDF 5월월간전망 - Naver

- '칠천피'에도 하락 종목이 2배 더 많다

- '칠천피'에도 하락 종목이 2배 더 많다 < 증권 < 금융·증권 < 기사본문 - 중소기업신문

- 최신 냉동기 운영과 현대자동차 글로벌 IR 리더십: 전략적 신뢰와 지속 가능성의 교차점

- 한섬: 주가 반등세와 ESG 활동의 긍정적 시너지, 그러나 주주 요구를 반영해야

- 현대지에프홀딩스: 전략적 투자와 실적 개선으로 상승세를 이어갈 기회

- 2026년 부동산·금융 시장 대전환: 세제 강화와 대출 규제가 초래한 구조적 충격과 대응 전략

- 미스토홀딩스: 현재 위기에 처한 고배당주, 변동 속에서 찾아내는 투자 기회

- 유나이티드, 저평가에도 불구하고 외국인 매도세로 주가 불안정성 지속

- '금융업 전면 리뉴얼'… 금융위 "지배구조 혁신·미래형 자산물길 총력" - 이비엔(EBN)뉴스센터

- 에프앤가이드 주가 상승, 미래 전망은?

- 에프앤가이드: 주가 상승의 전략적 비밀

- World Bank Document

- 협력적 거버넌스 관점에서 주민참여예산제도 평가에 대한 ...

- PDF Public Sector Transparency and Accountability in Selected Arab ...

- PDF National Anti-Corruption Strategies - United Nations Office on Drugs ...

- Navigating Complexity in 2026: Strategic Integration of Adaptive Project Management and AI-Driven Insights for Sustainable Success

- Strategic Insights from Q1 2026: Sectoral Divergence, Energy Transition Acceleration, and Governance Imperatives

- AI Agents and Agentic Systems: Redefining Human ... - Cronfa

- 목 차

- 비스토스사업보고서2024.03.19.pdf

- Financial Stability Report May 2025

- 이엘씨(041520)

- PDF General Trading Companies

- 재무제표 분석 지표 가이드: 중소기업을 위한 숫자를 의사결정으로 전환하세요

- PDF Office of Financial Research Annual Report 2023

- PDF The Investment Attractiveness Evaluation: Methods and Measurement Features - PCz

- Measures of financial stability - a review

- 투 자 설 명 서 - 상장공시시스템(KIND)

- 2024-11호 (2024년 6월 5일)

- Respectable Partner for Your Innovation through Chemistry

- 李 정부 자본시장 활성화 정책 통했나…밸류업 지수, 수익률 1위

- 기업가치 제고 계획 가이드라인 FAQ - 상장공시시스템(KIND)

- Strategic Direction for Korea’s Value-up Program | OPINION | 발간물 | 자본시장연구원

- Strategic Direction for Korea’s Value-up Program | OPINION | PERIODICALS | KCMI

- Introduction to the Enterprise Value Enhancement Programs of Japan and South Korea, and Taiwan’s Market Value Strengthening Strategy

- [Public Voices] Corporate Value-Up Program Should Take a Market-Friendly Approach - The Asia Business Daily

- 2025~2026년 미국 주식 투자 전략과 지식재산권 출원 동향 심층 분석

- ETF 시장의 개인투자자

- PLUS고배당주 ETF 주가 배당금 분석 전망 알아보니 (월배당 관련주)

- RISE 글로벌원자력 - RISE ETF

- RISE AI반도체TOP10 - RISE ETF

- 🛑“수익보다 안전이 먼저다!” 은퇴 앞둔 40·50대를 위한 안정형 ETF 포트폴리오 TOP 5 (최신 전략 완전 공개)

- 해외주식 ETF와 S&P500 완전정복

- QQQ ETF 전망과 S&P 500 ETF 매수 타이밍: 변동성 시대의 전략적 접근

- S&P500 ETF 비교 분석: SPY·VOO·IVV·SPLG 최적의 선택 가이드

- Cartinoe5930/web_text_synthetic_dataset_50k · Datasets at Hugging Face

- 5월 첫째 주 ETF 시장, 반도체 레버리지 강세

- AI·반도체 호황이 견인한 코스피·닛케이 225 사상 최고치와 삼성물산 지분가치 재평가의 시대

- 2026년 5월 중동 지정학 긴장과 미국 연준 금리 기조 변화가 촉발한 국내외 금융·산업 시장 리스크 파장

- 코스피 9,000 돌파: AI·반도체 주도 시장 강세와 중동 리스크 완화에 따른 구조적 상승 전환

- 2026년 5월: 지정학 리스크 완화와 반도체 수출 호조가 견인하는 원·달러 환율 안정과 증시 변동성 국면

- AI 메모리 반도체 슈퍼사이클과 디지털 자산 인프라의 산업 판도 혁신

- 중동 지정학·유가 쇼크가 2~4주 후 미국 주식시장에 미칠 구조적 영향과 실전 대응 — ‘유가·통화정책·기업이익’의 교차로에서 길을 찾다 – 월스트리트 데일리 뉴스

- 성장기업 지원제도 개선과 활성화 효과 연구 : 코스닥 기술특례상장제도를 중심으로 = The changes and activation effects of the KOSDAQ technology special listing system / 김기용, 고영희

- 기술력만 믿고 상장했는데… 기술상장기업 R&D투자 43.4% '비효율적'

- 에어레인(A163280) | Snapshot | 기업정보 | Company Guide

- 개미 투자자 심리 최신 분석 주식 시장 흔들리는 지금 매수 타점인가 총정리 - 미래로닷컴

- 개인 투자자 동향 최신 분석: 거시 경제 속 포트폴리오 대응 전략 총정리 - 미래로닷컴

- 포모 뜻 뭐야? 주식 FOMO 의미 정리 : 네이버 블로그

- 코스피 7000 시대: 정부 신뢰 회복과 국민참여성장펀드의 투자자 보호, 국세청의 불공정 거래 단속이 이끄는 시장 질서 혁신

- Biswas S, et al. Impulsive Buying and Compulsive Buying

- Mastering Stock Market Resistance

- KOSPI 기관 vs 개인 거래 패턴 분석: 시장 흐름을 좌우하는 핵심 요인

- '애증의 2차전지株' 개미들 '탈출은 언제쯤'[주톡피아] - Daum

- Grok 3, 암호화폐 자동매매 지형 바꾸나…감성 분석으로 전략 진화 - TokenPost

- 주식 시장 심리 분석: 투자자 행동 패턴과 트렌드 예측 전략

- 미국 배당주 투자 전략 종합 분석 part3. 배당주 투자시 상승장과 하락장에서의 대응 전략, 배당주 포트폴리오 리밸런싱, 배당 재투자

- 2026년 미국·한국 주식형 ETF 및 배당주 투자 현황과 전략 분석

- PDF 금호석 - rdata.kbsec.com

- 불확실성 속 기술주 강세와 공급 절벽: 2026년 5월 국내 시장의 다층적 동향과 투자 전략

- 주식 리스크 관리 필수 개념과 분산 투자 포트폴리오 구성 방법 자세히 알아보기

- 한국·미국 투자자를 위한 안정적 배당주 5선과 예상 배당수익 분석

- 배당주 포트폴리오 안정성 현금흐름 ISA계좌

- 2025년 배당 귀족들이 왜 실패하고 있는가 - 그리고 이것이 귀하의 포트폴리오에 의미하는 바는 무엇인가 - Jomfruland.net

- 배당주 투자 전략: 장점, 단점, 그리고 성공적인 투자를 위한 가이드

- 성장주와 배당주를 결합한 투자 포트폴리오 만들기

- 금감원, “팔천피 앞둔 증시, 낙관보단 리스크 점점이 필요한 시점” - 세계일보

- 윤석열정부 110대 국정과제

- PDF 활발해지는 자기주식 소각

- 코스닥 시장 신뢰·혁신 제고 방안 : 주요 내용 분석 및 시사점

- 금융당국, 투자자 보호 위해 7월부터 ‘신규 상장법인 공시의무 강화’

- 기업공시제도 종합 개선방안

- M&A 공시의무 더 강화된다… 금융위 "일반주주 권익 보호" | Save Internet 뉴데일리

- M&A 공시 깐깐해진다…가격산정 규제는 완화

- ECB exchange rate communication

- 코스피 7000선 돌파와 AI·반도체 슈퍼사이클: 금융시장 전환과 정책 신뢰의 교차점

- World Bank Document

- AI 반도체 슈퍼사이클과 금리 인상 기대감: 시장의 균형점과 투자 전략

- 2026년 한국 증시 강세장: ETF·외국인·반도체 실적이 이끄는 새로운 시장 패러다임

- 2026년 1분기 금융·증시 동향 심층 분석과 전략적 투자 방향

- 고환율 시대 | 환율 변동이 한국은행 통화정책에 미치는 영향: 물가와 금융안정 중심

- 관세 부과에도 제어된 변동성

- 정부 금리 정책 변화의 경제 효과: 거시에서 산업까지

- Initial Public Offerings: Technology Stock IPOs

- 한국 제약·바이오 기업의 기업공개 이후 장기성과에 관한 연구

- 기술특례 상장기업의 IPO 전후 효율성 분석에 관한 연구

- 솔트룩스: AI 혁신과 재정적 과제의 이중고

- D3.5 - Attracting institutional investors to low temperature ...

- Communicating With Shareholders: What You Need to Know | KnowledgeLeader

- AI 투자정보 혁신과 LG유플러스 AIDC 성장 전략의 융합: 2026년 1분기 시장 영향 분석

- 이수앱지스 주가 하락세 지속, 향후 반등 가능성은?

- 동아에스티, 하락세 지속에 따른 투자 가치는?

- Managing Investor Relations and Corporate Communications – Flexible Academy of Finance

- 피치 자료: PD: 피치 자료 필수 사항: 투자자에게 좋은 인상을 주고 자금을 확보하는 방법 - FasterCapital

- Integrated Land Sales Strategy: Delivering Guaranteed 5.5% ROI Over 30 Years Through Multidisciplinary Excellence

- 2024년 투자 전략과 리스크 관리

- ESG 공시 강화에 대한 제언*

- KG이니시스, 결제 수수료 공시 확대와 주가 상승세 속 투자 가치 점검

- 2026년 1분기 산업별 실적 점검과 투자 전략: 자동차·철강·전력기기 및 기업 공시 개정안 심층 분석

- 연구 영역 | 권재현 교수 연구실 | 인천대학교 동북아국제통상물류학부 | 디써클

- [저PBR 밸류업] 김현정 "구조적 문제 해소 위한 공시 의무화" < 증권금융 < 기사본문 - 데일리브리프

- 스틱인베스트먼트: 주가 상승과 외부 규제 강화의 영향 분석

- 금감원 공시 대개편 이후의 충격 -> 삼바 웃고 HLB 울다 => 신뢰가 새 기준 됐다 ‘데이터가 곧 주가’ >> 금감원 개편 후 제약·바이오 기업 핵심 변수는 신뢰 = 삼천당 사태 후폭풍 => 기업별 생존시험 속 공시 투명성이 새 경쟁력으로 떠오르다

- 고환율·부동산 초양극화 시대, TSR 연동 임원 보수가 주주 가치와 투자 심리에 미치는 영향 분석

- [Issues&Trends] 삼천당제약 주가 전망 - Encyclopedia-K

- [IP VIEWS] 서비스경제 전환과 자본시장 도약 위한 기업 무형자산 공시제 도입 필요하다 - 전자신문