HBM4 시장 혁신과 2026년 메모리 반도체 삼사의 실적 대변화

목차

요약

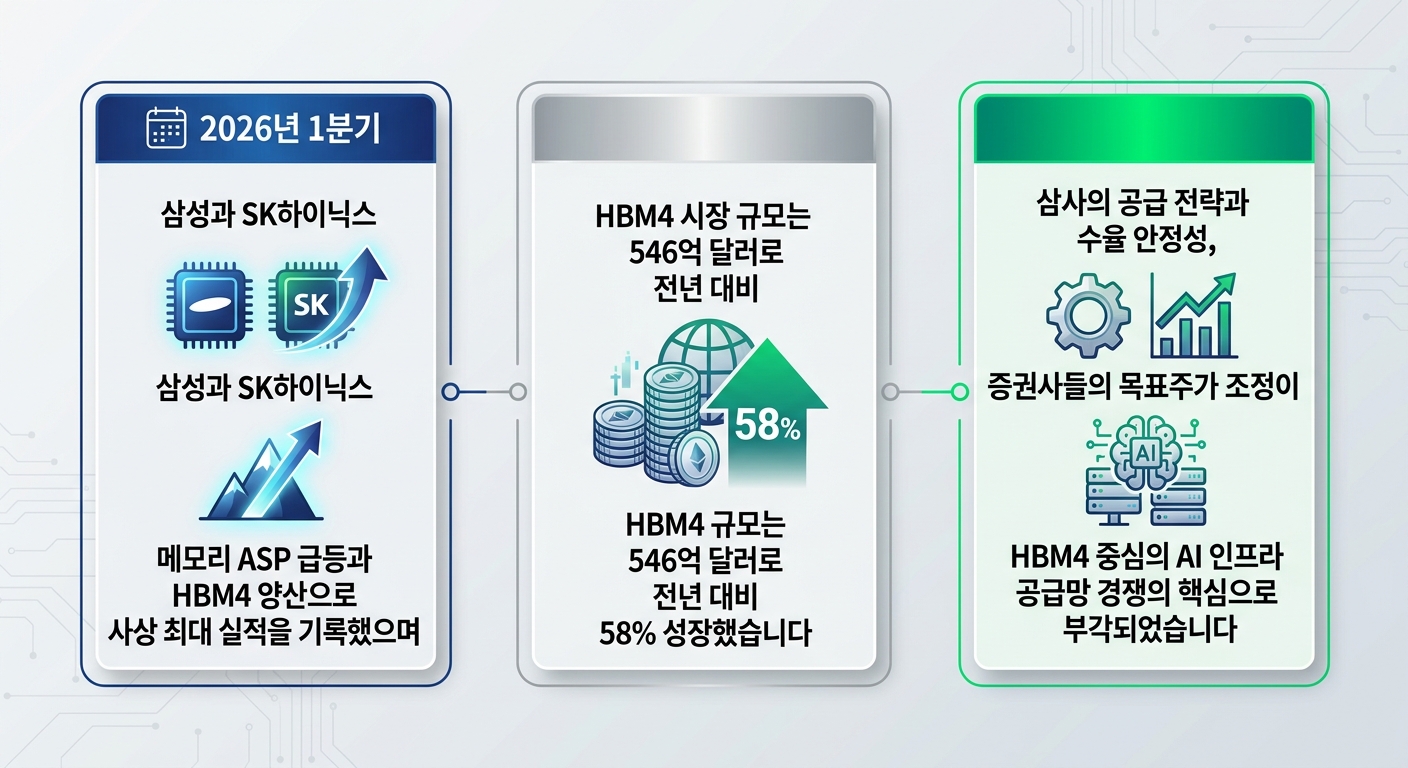

2026년 1분기 메모리 반도체 시장은 AI 인프라 수요 급증과 HBM4 양산 본격화에 힘입어 전례 없는 성장 국면에 진입하였다. 삼성전자, SK하이닉스, 마이크론 3사는 각각 68% 이상의 DRAM 및 NAND 평균판매가격(ASP) 상승과 함께 매출과 영업이익에서 역대급 실적을 기록하였으며, 이는 시장 기대치를 크게 상회하는 수준이다. 특히 HBM4 기술 경쟁과 공급망 다변화가 각사의 점유율 판도를 재편하고 있다.

HBM4 시장에서는 SK하이닉스가 약 63~70% 내외의 엔비디아 공급망 점유율을 유지하며 독보적 선두 자리를 고수하는 가운데, 삼성전자와 마이크론은 기술력과 생산능력 확대를 토대로 점유율 추격에 나서고 있다. 하지만 HBM4 16단 적층에 따른 수율 난제는 공급 안정성과 수익성 확보에 결정적 변수이며, 증권사들은 이를 투자 전략의 핵심 판단 요소로 보는 동시에 SK하이닉스와 삼성전자의 목표주가를 대폭 상향 조정하였다.

서론

AI 기술 발전에 따른 데이터처리 수요 폭증은 메모리 반도체 산업에 전례 없는 변곡점을 제공하고 있다. 특히 고대역폭 메모리인 HBM4는 AI 서버와 고성능 컴퓨팅 시장의 핵심 인프라로 자리매김하며, 2026년은 이 기술이 본격적으로 확산하는 결정적 전환점이다.

삼성전자, SK하이닉스, 마이크론 3사는 이런 급변하는 시장에서 각각 독자적 기술 경쟁과 공급망 전략을 펼치며, AI 인프라 향한 대규모 투자 확대와 함께 폭발적 실적 성장을 이루고 있다. 동반된 가격 상승과 신기술 양산은 단기 실적을 넘어 반도체 산업의 구조적 재편을 시사한다.

본 리포트는 2026년 1분기 삼사의 실적과 HBM4 시장 점유율 변화, 기술적 도전 과제, 증권사 목표주가 변동을 종합 분석하여 시장의 현재 위치와 향후 투자 방향을 명확히 제시하는 데 목적이 있다.

인포그래픽 이미지: 인포그래픽

1. 메모리 반도체의 전환점: HBM4 양산과 실적의 역대급 상승

삼사의 2026년 1분기 실적과 ASP 상승 동력: 메모리 호황의 중심에서

본 서브섹션은 리포트의 시작점에서 삼성전자, SK하이닉스, 마이크론 3사의 2026년 1분기 실적을 구체적으로 진단함으로써, HBM4 양산과 메모리 ASP 상승이 실적에 미친 직접적 영향을 분석한다. 이를 통해 단기 실적 호조의 동기와 시장 내 경쟁 위치를 파악하며, 이후 HBM4 시장 규모 및 경쟁 구도, 증권사 목표주가 변화 분석으로 자연스럽게 연결된다.

삼성·SK의 DRAM, NAND ASP 상승률과 실적 호조 배경

삼성전자는 2026년 1분기에 매출 133조 원, 영업이익 57조 2천억 원을 기록하며 분기 사상 최대 실적을 달성했다. 이는 전년 동기 대비 매출이 68%, 영업이익은 755% 이상 급증한 수치로, 시장 예상치를 40% 이상 크게 상회했다.

이 같은 실적 호조는 메모리 반도체 가격 상승이 핵심 원동력으로 작용했다. 특히 DRAM은 전분기 대비 평균판매가격(ASP)이 약 90~95% 상승했으며, NAND 플래시도 81~95%의 가격 상승률을 기록하였다. DRAM과 NAND 모두 과거 고점 대비 각각 167%, 234% 상승한 것으로 나타난다.

SK하이닉스 역시 1분기에 매출 52조 5,763억 원, 영업이익 37조 6,103억 원, 순이익률 77%라는 역사적 분기 실적을 기록하였다. 이 업체 또한 DRAM과 NAND 가격 강세와 AI 인프라 수요 증가에 따른 고부가 제품 판매 확대가 실적 개선의 핵심 동력이다.

마이크론 2026년 1분기 실적 추정과 3사 비교

마이크론의 2026년 1분기 실적은 정확한 공식 발표 이전 추정치에 의존하지만, 주요 증권사와 시장 조사 기관들은 매출 약 55조 원, 영업이익 약 20조 원 수준으로 예상한다.

이는 마이크론의 ASP 상승률이 DRAM과 NAND 모두 65~78% 상승한 점을 반영한 결과다. 상대적으로 삼성전자와 SK하이닉스에 비해 성장률은 다소 낮지만, 공급망 내에서 안정적 점유율 유지 및 HBM3E와 HBM4 제품군 확대를 통한 실적 개선 기조가 이어지고 있다.

삼성전자와 SK하이닉스가 각각 68% 이상과 70% 이상의 ASP 상승에 힘입어 실적 급증을 보인 것과 달리, 마이크론은 비교적 보수적 공급 전략과 특정 고객사 의존도가 변수로 작용하고 있다.

다음 서브섹션에서는 이렇게 확보된 3사의 강력한 실적 기반이 HBM4 시장 점유율 경쟁과 엔비디아 공급망 내 우위 확보에 어떻게 반영되고 있는지, 구체적인 시장 규모와 점유율 변화 관점에서 심층 분석한다.

HBM4 시장 판도와 점유율 격전지: 엔비디아 루빈 내 3강 경쟁 심층 분석

이 서브섹션은 2026년 HBM4 시장 규모와 각 사의 점유율 현황을 깊이 있게 분석함으로써, 메모리 반도체 업계 내 3강 경쟁 구도의 실체를 구체적으로 파악한다. 앞서 삼사의 1분기 실적과 ASP 변화, HBM4 양산 현황을 바탕으로 삼사가 엔비디아 공급망 내에서 차지하는 위치를 집중 조명하며, 이후 서브섹션에서 다루어질 공급망 경쟁 및 기술 전략과 연결하는 고리 역할을 수행한다.

마이크론 점유율 부상과 3강 경쟁 구도 명료화

2026년 HBM4 시장에서 마이크론은 공격적인 투자와 생산능력 확대를 통해 시장 점유율을 빠르게 끌어올리고 있다. 2024년 약 7.2%에 불과했던 점유율이 올해 21.9%로 크게 상승하며, 매출은 13억 달러에서 132억 달러로 10배 이상 증가하는 양상을 보여준다. 이러한 성과는 마이크론이 HBM3세대 대신 HBM3E와 HBM4 제품에 집중하는 전략 덕분에 가능했다.

한편, 마이크론은 차세대 AI 가속기 엔비디아 ‘베라 루빈’ 플랫폼용 HBM4 양산을 이미 시작했다는 점에서 엔비디아 공급망 내 영향력 확대가 기대되고 있다. 이는 SK하이닉스와 삼성전자가 집중했던 HBM 공급에서 다자 공급 체제로의 전환을 의미하며, 메모리 3사 간 경쟁 강도를 한층 높이고 있다.

시장조사업체들과 주요 증권사들은 2026년 HBM 출하량과 매출 기준으로 마이크론이 20% 수준 이상의 점유율을 기록할 것으로 전망한다. 이는 SK하이닉스와 삼성전자의 점유율을 일정 부분 잠식하는 결과를 낳아 3강 구도가 더욱 견고해지고 경쟁 구도가 복잡해지고 있음을 시사한다.

엔비디아 루빈 플랫폼 내 삼사 점유율 구체 수치와 경쟁력

엔비디아 루бин(HBM4) 공급망 내 점유율은 SK하이닉스가 여전히 강력한 입지를 유지하며 55~70% 수준의 비중을 확보하는 것으로 보고되고 있다. 이는 SK하이닉스가 청주 M15X 설비 확대와 신제품 인증완료를 기반으로 제품 품질과 수율 확보에 집중한 결과다.

삼성전자는 20~30% 점유율을 차지하며 조기 HBM4 양산에 성공, 1c DRAM과 4나노 기반 로직 다이 통합을 통해 성능 개선과 인증에 성공했다. 이는 삼성이 HBM3E 세대의 지연을 극복하고 시장 주도권 확보를 위한 승부수를 띄운 결과로 평가된다.

마이크론은 일부 분석기관에서 엔비디아 공급망 내 점유율이 한때 0%까지 하락한다고 우려하기도 했으나, 마이크론 측은 이러한 주장을 공식 부인하며 이미 HBM4 대량 생산을 개시했음을 분명히 했다. 다만, 베이스 다이 설계와 핀 속도, 발열 문제 등 기술적 난제를 해결하는 데 다소 시간이 소요되고 있어 2분기 이후 점진적 시장 확대가 예상된다.

HBM4 출하량 증가율과 시장 성장률 비교: 수요 확대 검증

2026년 HBM4 출하량은 전년 대비 약 58~77% 증가할 것으로 전망되는 가운데, 전체 HBM 시장 규모도 546억 달러로 전년 대비 58% 증가하며 동반 성장하고 있다. 이러한 출하량 대비 매출 성장률의 균형은 시장 수요가 단순한 공급 증가를 넘어 실제 제품 활용과 산업 수요 확대에 기반하고 있음을 보여준다.

특히 엔비디아 ‘베라 루빈’ GPU에 탑재되는 HBM4는 초당 1.6 PB/s 대역폭과 2.8 TB/s 이상의 속도를 제공하며, AI 서버와 데이터센터 내 대용량 데이터 처리 및 추론 작업 수요를 본격적으로 충족시키고 있다. 이로 인해 HBM은 과거 범용 DRAM 제품군과는 다른 고성능·고부가가치 시장으로 자리매김하고 있다.

삼성전자와 SK하이닉스가 각각 110억GB 이상과 190억GB 규모의 HBM 출하량을 기록하며 점유율을 확대하는 가운데, 마이크론도 생산능력 확대를 병행하여 출하량 성장에 박차를 가하고 있다. 이 추세는 AI 인프라 투자 확대에 따른 지속적 수요 다변화 및 증가를 반영하는 것으로 평가된다.

이처럼 2026년 HBM4 시장 내 마이크론의 가파른 점유율 상승과 삼성·SK하이닉스의 견고한 공급력은 향후 공급망 경쟁 판도를 결정짓는 핵심 요인이다. 다음 서브섹션에서는 이러한 점유율 경쟁이 기술 리더십과 수율 안정성 확보라는 전략적 요소와 어떻게 맞물리고 있는지, 각 사의 HBM4 기술 스펙과 수율 현황을 분석하며 경쟁 본질을 탐구한다.

증권사 목표주가 상향과 투자 전략: 시장 기대와 구체 수치 분석

이 서브섹션에서는 국내외 주요 증권사들이 2026년 1분기 실적 발표 이후 메모리 반도체 3사(SK하이닉스, 삼성전자, 마이크론)에 대해 제시한 목표주가 상향 현황과 그 배경을 상세히 분석한다. 이를 통해 시장이 반영하는 기업가치 및 향후 투자 방향성을 구체적인 수치와 투자 의견을 바탕으로 설명하며, 앞선 실적 분석과 HBM4 공급망 경쟁 구도에 이은 금융 시장의 반응을 심층적으로 다룬다.

골드만삭스 SK하이닉스 목표주가 상향폭과 이유

골드만삭스는 2026년 4월 초 SK하이닉스의 목표주가를 120만 원에서 135만 원으로 상향 조정했다. 이는 HBM4 시장 내 SK하이닉스가 유지하고 있는 선도적 공급 지위와 엔비디아 등 최상위 AI 고객사들과의 견고한 협력관계가 핵심 성장 동력으로 작용할 것으로 평가된 결과다.

특히 동사는 AI 서버 수요 확대와 메모리 가격 상승에 힘입어 1분기 영업이익률이 70% 이상에 달할 것으로 예상되어, 글로벌 최고 수익성 기업 그룹에 근접한다고 밝혔다.

다만 경쟁사 삼성전자와 마이크론이 공격적 증설에 나서면서 공급망 내 점유율 일부 조정 가능성은 있으나, 높은 가격 상승과 수익성 개선이 목표주가 상향을 견인했다.

미래에셋증권 삼성전자 목표주가 현황과 투자 의견

미래에셋증권은 삼성전자의 2026년 1분기 실적 발표를 앞두고 목표주가를 30만 원 수준으로 상향 조정했으며, 투자의견 매수를 유지하고 있다.

2026년 1분기 매출액은 전분기 대비 약 32% 증가한 124조 원, 영업이익은 41조 원 수준으로 시장 기대치를 상회할 것으로 기대된다.

핵심 근거로는 삼성전자의 HBM4와 4nm 파운드리 기반 기술이 엔비디아 및 빅테크 고객들에게 높은 성능과 공급 안정성을 제공하면서 향후 수익성 개선과 매출 성장에 크게 기여할 것으로 전망되는 점이 꼽힌다.

또한 최근 지정학적 리스크로 인한 패닉셀 현상에도 불구하고, 메모리 가격 안정세와 AI 투자 확대 추세가 유지되는 한 주가 반등 여지가 충분하다는 분석이다.

증권사별 마이크론 목표주가 상향과 시장 반응

미국을 중심으로 활동하는 주요 증권사들도 마이크론에 대한 목표주가를 상승시켰다. 마이크론은 3만 7,000원대 목표주가가 공통적으로 제시되고 있으며, 이는 메모리 시장 내 AI 인프라 수요 급증과 HBM4 양산 확대에 따른 수익성 개선 기대를 반영한 것이다.

마이크론 역시 HBM3E와 HBM4 성장 전략에 집중하며 2026년 글로벌 메모리 시장 내 점유율을 확대할 것으로 전망되어, 경쟁사 대비 후발주자로서의 추격 모멘텀을 갖추고 있다.

시장에서는 마이크론의 점유율 확대가 공급망 다변화와 함께 세 업체 간 경쟁 구도를 한층 치열하게 만들 것이라 평가하며, 투자자들의 관심이 함께 증가하는 상황이다.

미래에셋증권의 목표주가 상향 배경과 투자 전략 세분화

미래에셋증권은 SK하이닉스 목표주가를 110만 원에서 135만 원으로 상향하고, 삼성전자 목표주가를 30만 원 수준으로 조정하여 적극적 매수 전략을 제시했다.

특히 SK하이닉스가 AI 서버 시장 내 고대역폭메모리(HBM) 부문에서 독보적인 경쟁력을 유지하고 있으며, 2027년까지 수익 가시성이 높게 전망된다는 점이 투자 견해 변경의 주요 근거다.

거래대금 증가와 브로커리지 부문의 수익성 개선도 증권사의 긍정적 평가에 힘을 실어, 중·장기 성장 모멘텀을 동반한 투자 전략이 유효하다는 판단이 내려졌다.

다만, 일시적 수급 불균형과 환율 변동, 지정학적 변수에 따른 시장 변동성은 단기 리스크로 인지하고 있으나, 펀더멘털 개선세 지지는 계속될 것으로 보인다.

이와 같은 목표주가 상향과 투자 의견 변경은 HBM4 양산에 따른 실적 개선과 AI 인프라 확장의 직접적인 영향으로 해석할 수 있다. 다음 서브섹션에서는 이러한 목표주가 상승 배경 중 핵심 기술력 차별화와 수율 안정성 확보라는 전략적 요인에 대해 심층적으로 분석할 예정이다.

2. HBM4 공급망 경쟁의 본질: 기술 리더십 vs 수율 안정성

삼사 HBM4 전략과 기술력 대결: 수율과 점유율 관전포인트

이 서브섹션은 'HBM4 공급망 경쟁의 본질' 섹션 내에서 삼성전자, SK하이닉스, 마이크론 3사의 HBM4 제품 전략과 기술 사양 차별화를 상세히 분석한다. 앞선 섹션에서 실적 및 시장 점유율 현황을 파악한 데 이어, 이곳에서는 각 사가 HBM4 양산에 적용한 핵심 기술과 수율 현황, 그리고 마이크론의 점유율 전망을 통해 경쟁 구도의 본질을 구체적으로 진단한다. 이러한 기술적 경쟁력과 공정 안정성 분석은 이후 공급 안정성과 시장 점유율 변화 분석에 결정적 근거가 된다.

삼성전자 1c 나노 공정 수율 현황과 기술 우위

삼성전자는 2026년 2월 업계 최초로 HBM4 양산을 시작하며, 1c 나노 D램 공정과 4나노 파운드리 공정을 결합한 베이스 다이를 적용해 최고 수준의 성능을 구현했다. 특히 데이터 전송 속도는 최대 11.7Gbps로, JEDEC 표준 8Gbps를 크게 상회한다. 이는 신호 지연과 발열 문제를 극복하기 위한 다층 설계 및 하이브리드 구리 본딩 기술 도입으로 가능해졌다.

그러나 수율 측면에서는 아직 완전한 안정화 단계에 진입하지 못했다. 업계 추정에 따르면 삼성전자 HBM4용 1c D램 수율은 현재 60% 미만으로, 범용 1c D램의 수율 80% 수준과는 차이가 있다. 이는 HBM4 제품이 다층 적층 및 고밀도 패키징을 요구하면서 발생하는 공정 난이도 때문이다. 삼성전자는 연말까지 HBM4 D램 수율을 85%까지 끌어올리기 위한 지속적인 설계 변경과 공정 최적화 작업을 진행 중이다.

이러한 수율 개선 노력은 생산 원가 절감과 안정적 공급을 위한 필수 과제이며, 단기간 내 달성 여부가 삼성전자의 시장 점유율 확대와 수익성 개선에 중대한 영향을 미칠 전망이다. 반도체 공정 혁신을 통한 기술적 우위 확보와 함께 수율 안정화는 향후 경쟁력의 핵심 변수가 될 것이다.

마이크론 HBM4 2026년 점유율 예상과 시장 확대 전략

마이크론은 2026년 HBM 시장에서 점유율을 21.9%까지 확대할 것으로 전망된다. 이는 경쟁사인 SK하이닉스와 삼성전자 대비 여전히 낮은 수치이지만, 전년 대비 약 세 배 이상의 증가를 의미한다.

마이크론은 HBM3E뿐 아니라 HBM4 제품을 전략적으로 확대하여 AI 및 데이터센터 시장의 고대역폭 메모리 수요를 공략하고 있다. 주요 고객사와의 공급 계약을 확대하며, 미국 내 생산 능력 강화와 더불어 공급망 안정화에 집중하고 있다.

시장 트렌드와 경쟁 심화 속에서 마이크론은 비용 효율성 및 생산 실적 개선을 통해 점유율 상승을 가속화할 계획이며, HBM4 신제품 출시 일정과 품질 인증을 통해 엔비디아 및 기타 글로벌 빅테크의 차세대 AI 플랫폼 공급망 내 영향력을 확대하고 있다.

2026년 HBM4 매출 및 시장 점유율

2026년 HBM4 시장에서는 SK하이닉스가 약 41조 원의 매출을 기록하며 가장 높은 점유율을 차지할 것으로 예상된다. 삼성전자는 24조 원 규모로 뒤를 잇고, 마이크론은 17조 원 수준에 이를 전망이다. 이는 SK하이닉스가 시장에서 여전히 우위를 점하고 있음을 시사한다.

이와 같이 삼사의 HBM4 기술 전략과 수율 현황 및 마이크론의 시장 확대 계획을 분석함으로써, 다음 서브섹션에서는 수율과 공급 안정성이 경쟁력 확보에 미치는 영향과 공급망 내 점유율 변화의 전략적 시사점을 다룰 예정이다.

수율과 공급 안정성의 전략적 핵심 변수

이 서브섹션은 HBM4 시장에서 기술 리더십 경쟁과 함께 수율 확보 및 공급 안정성이 기업 간 우위의 가장 결정적인 요인임을 분석한다. 앞선 섹션에서 소개된 삼성·SK하이닉스·마이크론 3사의 기술 스펙과 전략을 기반으로, 수율 개선 동향과 SK하이닉스의 공급 안정성 확보 구체 방안을 심층 파악하여, HBM4 시장 경쟁의 본질을 규명하는 역할을 수행한다.

HBM4 16-Hi 스택 수율 변화와 경쟁력 지속 여부

HBM4 16-Hi 적층 제품의 수율은 현재 글로벌 반도체 시장에서 가장 심각한 기술 장벽 중 하나이다. 2026년 1분기 기준으로 16-Hi 스택 수율은 20% 미만으로 매우 낮은 수준에 머물고 있는데, 이는 생산 난이도와 적층 과정의 복잡성 때문이며, 단가와 공급량에 직접적인 영향을 미친다.

삼성전자는 업계 최초로 6세대 HBM4를 양산했으나, 수율 관련 내부 자료에 따르면 50~60% 수준에 불과해 비즈니스 확장에 장벽으로 작용하고 있다. 이에 반해 SK하이닉스는 엔비디아를 비롯한 주요 빅테크 고객사들과의 장기 공급 계약을 기반으로 수율 안정화에 집중하며, 80~90% 수준의 수율 확보를 목표로 MR-MUF(Metalized Recess Molded Underfill) 고급 패키징 기술을 적용하는 등 기술적 해법을 모색하고 있다.

SK하이닉스는 1b 나노급 D램 공정을 통해 전력 효율과 집적도를 높이는 동시에, 적층 과정에서 발생하는 휨(warpage) 현상과 열 분산 문제를 해결하여 높은 수율을 유지하는 데 성공한 것으로 알려졌다. 이러한 수율 안정화 노력은 HBM4에서 특히 중요한데, 열 관리를 통한 안정적인 생산이 고객사 신뢰 확보의 핵심 요인임을 의미한다.

시장의 평가에 따르면, 수율 향상은 곧 공급 안정성 증대와 직결되어 엔비디아와 같은 대규모 AI 서버 공급사에서의 점유율 확대를 의미하며, 이는 메모리 제조사의 수익성 강화로 이어진다. 따라서 수율 개선 동향은 단기 실적뿐 아니라 장기 경쟁력 유지에 있어 결정적 변수가 된다.

SK하이닉스의 수율 개선 및 공급 안정성 확보 전략

SK하이닉스는 엔비디아의 핵심 공급업체로서 장기적인 파트너십을 통한 안정적 물량 확보에 주력하고 있다. 이를 위해 2026년 1분기부터 고객 요구에 부응하는 HBM4 제품을 양산 중이며, 높은 수율 확보를 위해 생산 라인에 첨단 MR-MUF 포장기술과 1b 나노 수준 D램 공정을 적극 도입하였다.

회사의 공식 발표에 따르면, HBM4 양산은 고객 맞춤형 성능 구현에 초점이 맞춰져 있으며, HBM3 및 HBM3E에 이은 시장 내 압도적 점유율 유지를 목표로 하고 있다. 공급 안정성은 특히 16-Hi 스택에 대한 수율 향상을 통해 이루어지고 있으며, 지속적인 품질 개선 및 생산 공정 최적화 작업이 병행되고 있다.

SK하이닉스는 내년 하반기 차세대 HBM4E 제품 양산에 앞서 수율 안정화를 더욱 강화할 계획으로, 이는 메모리 시장 내 점유율 방어뿐 아니라 AI 인프라 수요 증가에 대응하는 전략적 조치로 해석된다. 또한 고객사의 신뢰를 확보함으로써 엔비디아와 구글과 같은 선도 AI 기업의 신규 프로젝트 수주 가능성을 확대하고 있다.

전략적으로는 범용 메모리 라인을 고부가가치 HBM4 중심으로 전환하는 등의 생산 투자 계획을 통해 공급 능력과 안정성을 동시에 높이고 있으며, 2026년 메모리 시장 슈퍼사이클 속에서 이러한 수율 안정화 노력은 SK하이닉스 실적의 핵심 모멘텀이 되고 있다.

수율과 공급 안정성의 전략적 의의를 명확히 한 후, 다음 서브섹션에서는 엔비디아 공급망 내 삼사의 점유율 변화를 분석하여 이 기술과 생산 역량의 경쟁 결과가 실제 시장 점유율과 매출 성과에 어떻게 반영되는지 구체적으로 살펴본다.

엔비디아 공급망 점유율 변화와 삼성·SK의 경쟁 구도 집중 분석

이 서브섹션은 'HBM4 공급망 경쟁의 본질: 기술 리더십 vs 수율 안정성' 섹션 내에서 엔비디아 공급망에서 SK하이닉스, 삼성전자, 마이크론 3사의 점유율 변화와 그 영향에 집중합니다. 앞서 삼사의 HBM4 전략과 기술 스펙, 수율 안정성 논의 후, 실제 시장 점유율 동향과 경쟁 구도 변화를 구체적으로 파악함으로써 향후 시장 재편 방향을 예측하는 데 중추적 역할을 수행합니다.

SK하이닉스 2026년 4분기 엔비디아 공급망 점유율 전망과 시사점

SK하이닉스는 2025년 엔비디아 HBM 공급망 내 점유율이 약 72%에 이르며 독보적 1위 지위를 확보하고 있었으나, 2026년 들어 이 점유율은 63%로 다소 하락할 전망이다. 이는 엔비디아가 공급망 다변화를 추진하면서 삼성전자와 마이크론에 배분하는 물량이 증가한 결과다.

점유율은 감소했지만 SK하이닉스의 기술력과 기존 고객 신뢰는 견고하여, 시장 내 선두 지위는 지속될 것으로 분석된다. 이는 SK하이닉스가 엔비디아 루빈 플랫폼에 대한 핵심 공급자 역할을 유지할 뿐 아니라, 2026년에도 HBM4 정품 인증과 양산을 착실히 진행하고 있기 때문이다.

SK하이닉스는 올해 HBM4 출하 계획이 당초 대비 20~30% 가량 축소된 상황이나, 감소분은 HBM3E 및 서버용 D램 등 기존 제품군에서 보완될 것으로 예상되어, 전체 매출과 공급량 측면에서 큰 변동은 없을 것으로 보인다. 이러한 유연한 공급전략은 불확실한 시장 조건 속에서 안정적인 현금 흐름 확보에 기여할 전망이다.

삼성전자 HBM4 엔비디아 출하량과 시장 점유율 추이

삼성전자는 2026년 1분기부터 업계 최초로 HBM4 양산에 본격 돌입하면서, 엔비디아 루빈 플랫폼 내 점유율 확대를 적극 추진 중이다. 엔비디아 내 삼성전자 점유율은 약 25~30% 수준으로 전망되며, 이는 2025년 대비 큰 폭의 성장세다.

삼성전자는 베이스 다이에 4나노 파운드리 공정을 적용하고, 1c DRAM 공정으로 성능과 전력 효율을 개선하는 기술력을 바탕으로 엔비디아의 최상위 HBM4 제품에 탑재된다. 이로 인해 출하량은 2025년 대비 143% 증가한 112억 Gb에 이를 것으로 보인다.

월별 출하량은 1분기부터 가파른 증가세를 보이고 있으며, 2분기 이후부터는 확대된 생산 라인을 통해 본격적으로 대량 공급 체제를 구축할 전망이다. 삼성전자의 HBM4 출하 증가는 엔비디아 공급망 내 경쟁 구도를 한층 더 치열하게 만들며, SK하이닉스와의 점유율 격차 축소에 핵심 역할을 한다.

엔비디아 공급망 내 점유율 변화는 단순한 숫자 변동을 넘어, 기술력과 수율 확보 전략이 복합적으로 맞물리는 경쟁 구도 재편의 신호탄이다. 다음 서브섹션에서는 이러한 경쟁 구도의 본질인 수율 안정성과 공급망 리스크 관리 요소를 심층 분석하여, 장기적으로 시장 주도권 확보에 결정적 영향을 미치는 변수들을 조명할 예정이다.

3. AI 인프라 투자와 HBM 시장의 구조적 변화

AI 서버 수요 급증과 HBM 시장 폭발 성장의 실체

본 서브섹션은 AI 인프라 투자 확대에 따른 AI 서버 내 GPU 탑재율 증가와 그에 따른 HBM(고대역폭 메모리) 수요의 급증 현상을 심층 분석한다. 이를 통해 HBM 시장 성장의 구체적 동인을 파악하고, 엔비디아 루빈 플랫폼의 대역폭 성능 강화가 시장에 미치는 영향을 기술적으로 진단한다. 앞선 섹션에서 다룬 삼사별 HBM4 공급 현황과 시장 점유율 전망에 이어, AI 서버 수요 증가가 HBM 시장 및 기술 경쟁에 미치는 구조적 변화를 연결한다.

2026년 AI 서버 GPU 탑재율의 가파른 상승과 HBM 수요 증대

2026년 AI 서버 시장에서는 GPU당 탑재되는 HBM 수량이 이전 세대 대비 크게 증가하며 HBM 수요 폭발을 견인하고 있다. 대규모 언어 모델(LLM)과 생성형 AI 서비스의 상용화 확산으로 인해 GPU 기반 AI 가속기의 메모리 대역폭 수요가 전례 없이 커졌다. 구체적으로 2024년 대비 GPU당 HBM 탑재량이 7배 증가했고, 2026년에는 12개에서 최대 16개까지 탑재하는 추세가 관측된다. 이 같은 증가 추이는 AI 서버의 GPU 집적도와 AI 워크로드의 무거운 데이터 처리량을 충족시키기 위해 필수적인 현상이다.

이는 AI 인프라 공급망에 대한 구조적 변화를 만들어내고 있다. GPU 탑재율 증가는 기존 DRAM 수요를 빠르게 대체하면서 HBM 시장을 급성장시키는 동시에, AI 서버 공급자들이 고성능, 저지연 메모리 솔루션에 대해 더욱 강화된 요구를 제기하도록 한다. 이러한 메모리의 초고속 처리 역량은 AI 서버 연산 성능과 직결되므로, 업계는 메모리 설계 및 제조 측면에서 대규모 자본투자에 나서고 있다.

데이터센터에서 AI 서버가 차지하는 비중도 30%를 넘어서면서, AI 서버 중심의 GPU 탑재율 증가는 HBM 시장을 단기간 내에 크게 확장시키는 결정적 변수로 작용하고 있다. 이로 인해 2026년 HBM 시장 규모는 1억 5억 1,629만 달러에 육박하며 연평균 25.5%의 고성장세가 예측된다. 이에 따라 2026년부터 2028년까지도 HBM4 시장은 안정적으로 연평균 25.5%의 성장률을 유지할 전망이다.

2026년 HBM4 시장의 연평균 성장률 예측

엔비디아 루빈 플랫폼의 대역폭 혁신과 시장 영향

2026년 엔비디아가 출시한 루빈(Rubin) 플랫폼은 AI 가속기 성능을 비약적으로 향상시키면서 HBM4를 근간으로 하는 최첨단 메모리 활용 사례를 제시하고 있다. 루빈 플랫폼은 72개 GPU에 총 20.7TB의 HBM4 메모리를 탑재해 1.6 페타바이트/초(PB/s)의 초고속 대역폭을 제공한다. 이는 전작인 블랙웰 플랫폼 대비 2.8배 향상된 수치다.

이 같은 대역폭 증가는 AI 모델 학습 및 추론의 병목 현상을 획기적으로 완화시키며, 엔비디아의 AI 인프라 시장 지배력을 강화하는 핵심 요소로 작용한다. 특히, 추론(실시간 처리) 시장이 크게 확대됨에 따라 메모리 용량과 대역폭을 동시에 극대화하는 설계가 주류가 되었고, HBM4는 이런 요구를 충족하는 유일한 상용 솔루션으로 자리매김했다.

엔비디아 루빈 플랫폼의 성공은 관련 공급망인 SK하이닉스, 삼성전자, 마이크론 등에게 중대한 영향을 미치고 있으며, AI 서버용 HBM4 수요의 급증으로 연결되고 있다. 이에 따라 각 메모리 제조사는 루빈 플랫폼 대응을 위한 대규모 생산능력 투자와 수율 안정화에 집중하고 있다. 이 과정은 전 세계 고성능 컴퓨팅 및 AI 분야 수요 패턴 변화에도 중대한 시사점을 제공한다.

다음 서브섹션에서는 이와 같은 AI 서버 수요 급증과 HBM 대역폭 경쟁의 배경에서 글로벌 HBM 시장의 구체적 규모와 점유율 변화, 그리고 주요 플레이어들의 전략적 위치를 심층 분석함으로써, 시장 전반의 성장 동인과 경쟁 구도를 종합적으로 조명할 것이다.

HBM 시장 점유율 분포와 지역별 성장세 분석

'AI 인프라 투자와 HBM 시장의 구조적 변화' 섹션 내에서, HBM 시장 규모와 점유율 추정에 대해 주요 업체별 점유율 변화와 지역별 성장 동향을 심층적으로 분석한다. 앞서 메모리 업계 전반의 성장 동력과 기술적 요인을 다룬 후, 이 부분에서는 삼사별 세분화된 경쟁 상황과 아시아 태평양을 중심으로 한 시장 집중도 변화에 집중하여 시장 구조와 향후 경쟁 구도를 전망하는 역할을 수행한다.

삼사별 2026년 HBM 점유율 변화와 경쟁 구도

2026년 HBM 시장에서 SK하이닉스는 50~70%에 달하는 압도적 매출 점유율을 유지하며 여전히 시장 선두임을 공고히 할 전망이다. 구체적으로 엔비디아 루빈 플랫폼 공급 내에서 SK하이닉스의 점유율은 약 63~70% 수준으로 예상되며, 이는 전년 대비 다소 하락하지만 여전히 절대적 우위다. 출하량 기준으로도 192억 Gb 규모의 HBM 제품을 공급할 것으로 보인다.

삼성전자는 2026년 HBM 매출 기준 약 24조 원, 출하량 112억 Gb로서 매출 점유율은 28~30% 수준을 기록할 전망이다. 전년 대비 189% 매출 성장과 143% 출하량 증가를 예상하며 HBM4 양산 조기 진입을 통한 추격을 가속화하고 있다. 특히 1c DRAM과 4nm 파운드리 기술을 적용, 고성능 맞춤형 HBM4 제품으로 시장 내 입지를 빠르게 확장 중이다.

마이크론은 공격적 점유율 확대 전략으로 2024년 7.2%에서 2026년 약 21.9%까지 점유율을 늘릴 것으로 관측된다. HBM3E와 HBM4 중심으로 포트폴리오를 전환하며, 미국, 일본, 싱가포르 등 생산 거점 분산을 통한 공급망 안정성 강화에 중점을 두고 있다. 이미 엔비디아 향 HBM4 제품 양산을 개시하고, 향후 양산 확대를 통해 경쟁 구도를 다자 체제로 전환시키고 있다.

이들 세 업체와 비교 시 삼성전자와 마이크론이 본격적으로 점유율 경쟁에 가세하면서 SK하이닉스와의 격차는 점차 좁혀지고 있다. 그러나 SK하이닉스의 엔비디아 내 공급 비중은 2026년까지 약 63%~70% 수준을 유지해 독점적 지위를 어느 정도 유지할 것으로 판단된다.

아시아 태평양 지역 내 HBM 시장 집중도와 성장 동향

아시아 태평양 지역은 전 세계 HBM 시장 점유율 약 40%를 차지하며, 가장 큰 시장으로 자리 잡고 있다. 특히 중국과 일본은 지역 내 제조 생산 기지와 소비 수요 측면에서 핵심적인 역할을 담당하고 있다. 중국은 HBM 수요 및 생산 확대가 지속되며 2026년 HBM 매출 및 출하량에서 중요한 비중을 차지한다.

해당 지역은 AI 서버와 데이터센터 등 첨단 컴퓨팅 인프라 투자 증가에 따른 HBM 수요 성장으로 뜨거운 시장으로 부상했다. 서버 및 AI 워크로드의 급증은 GPU당 탑재되는 HBM 용량의 지속 확대를 이끌고 있으며, 이에 따라 아시아 태평양 내 주요 제조업체들은 생산능력 및 지역 거점 확장에 집중하고 있다.

시장 조사기관 보고에 따르면, 아시아 태평양 지역은 2026년에도 높은 연평균 성장률을 기록하며 2031년까지 연평균 25.5% 이상의 성장을 이어갈 전망이다. 지역 내 높은 산업 집중도와 제조 역량 덕분에 HBM 시장 내 경쟁과 성장 촉진이 가속화되고 있는 상황이다.

이어서 다음 서브섹션에서는 증권사들의 목표주가 상향과 그 근거 분석을 통해 HBM 시장 성장에 따른 재무적 기대 효과와 투자자 관점에서의 시장 반응을 심층적으로 다룰 것이다.

HBM 시장 성장 동인과 기술 전환 영향 분석

본 서브섹션은 AI 인프라 투자 및 데이터센터 환경 변화에 따른 HBM 시장의 급속한 성장 동인과 함께, DDR5 및 2.5D 패키징 기술 전환이 HBM 시장 성장률에 미치는 구체적 영향을 다룬다. 앞선 서브섹션에서 HBM4 시장 규모와 점유율 그리고 경쟁 구도를 분석한 내용을 연장하여, 이 기술 변화들이 시장 구조와 장기 성장 전망에 어떤 작용을 하는지 심층적으로 고찰함으로써, 전체 리포트의 기술 및 시장 성장 이해도를 심화하는 역할을 수행한다.

DDR5 및 2.5D 패키징 전환이 HBM 시장 성장에 미치는 구체적 영향

HBM 시장의 성장 동력 중 핵심은 AI 서버와 고성능 컴퓨팅(HPC) 워크로드 증가에 따른 메모리 대역폭 수요 급증이다. 최근 하이퍼스케일 및 데이터센터 사업자들은 기존 DDR4에서 DDR5로 빠르게 전환하며, 와트당 성능 향상을 통해 전력 효율과 처리 속도를 동시에 개선하고 있다. 이와 병행한 2.5D 패키징 기술 도입은 HBM 메모리와 프로세서를 실리콘 인터포저를 통해 고밀도로 연결하여 데이터 전송 지연과 열 문제를 크게 완화시키면서 AI 가속기 성능을 극대화했다.

실제 데이터에 따르면, 하이퍼스케일러들은 DDR5 전환으로 CPU 및 AI 가속기 환경에서 약 50% 이상 와트당 성능 향상을 달성했으며, 2.5D 패키징은 초고대역폭 메모리 인터페이스 실현에 필수적인 기술로 자리 잡았다. 2.5D 및 3D IC 패키징 시장은 2023년 518억 달러 규모에서 오는 2032년 1,206억 달러까지 연평균 9.88%로 규모가 확대되고 있으며, 이 중 AI와 HPC 분야에서의 채택이 전체 수요를 견인하고 있다.

특히 HBM의 2.5D 통합 기술은 GPU, AI 가속기, CPU 간 병목 현상을 완화하는 데 결정적 역할을 하며, 최신 GPU는 HBM3e 및 HBM4 메모리를 통해 데이터 대역폭을 기존 대비 수 배 이상 올리고 있다. 이 패키징 전환 덕분에 HBM 탑재량과 함께 GPU 및 AI 칩 내 통합도 증가하는 추세이며, 2026년 약 58% 시장 성장률과 연평균 25.5% 이상의 견조한 성장세가 전망된다.

2031년 아시아 태평양 지역 시장 지배력과 구조 변화 전망

아시아 태평양 지역은 HBM 시장에서 40% 이상의 점유율을 차지하며 글로벌 시장의 중심으로 부상하고 있다. 이 지역 내 주요 국가인 중국과 일본은 첨단 반도체 패키징 및 메모리 기술 개발에 적극적 투자와 협력을 통해 빠른 시장 점유율 확대가 예상된다. 특히 중국은 인공지능 및 클라우드 컴퓨팅 인프라 확대에 힘입어 HBM 수요가 급증하며, 2031년까지 높은 성장률을 유지할 전망이다.

시장 조사에 의하면 2026년부터 2031년까지 글로벌 HBM 시장은 연평균 25.58%의 성장률을 기록할 것으로 예상되며, 아시아 태평양 지역은 가장 빠른 성장과 최대 점유율을 동시에 점유할 것으로 보인다. 이러한 성장 배경에는 이 지역 내 하이퍼스케일 데이터센터 건설 가속화, AI 가속기의 대규모 상용화, 그리고 2.5D/3D 패키징 등 첨단 적층 메모리 기술 주도의 생태계 확립이 있다.

장기적으로 아시아 태평양 지역은 견고한 기술 경쟁력을 바탕으로 북미, 유럽과 견주는 메모리 반도체 허브로 자리매김할 전망이다. 이에 따라 글로벌 HBM 공급망에서 전략적 주도권을 더욱 공고히 하며, HBM4 등 차세대 신기술 도입도 선도할 것으로 전망된다. 이러한 지역 집중은 반도체 산업 경쟁 구도에 있어 공급망 안정성, 투자성, 정책적 지원이 모두 강화되는 경향과 맞물려 보다 복합적인 산업 생태계로 진화할 것이다.

다음 서브섹션에서는 이러한 HBM 시장의 성장 동력과 기술 전환에 따른 경쟁 구도 변화를 기반으로, 주요 메모리 반도체 3사의 HBM4 기술 전략과 수율 및 공급 안정성 확보 과제를 심층 분석하며, 시장 내 경쟁력 확보 방안과 위험 요인을 평가할 예정이다.

4. 증권사의 목표주가 상향과 투자 전략

주요 증권사 목표주가 상향 폭과 근거 심층 분석

본 서브섹션은 2026년 1분기 실적과 메모리 ASP 상승, HBM4 공급 확대가 증권사들의 기업 가치 평가에 어떻게 반영되었는지를 구체적으로 분석합니다. 증권사별 목표주가 상향의 근거와 전망 기간을 명확히 하여 투자 전략 수립에 필요한 정밀한 인사이트를 제공하며, 앞선 메모리 시장과 기술 동향 분석을 기반으로 투자자 관점에서 재무적 기대를 연결하는 역할을 수행합니다.

SK하이닉스 목표주가 상향의 핵심 근거

골드만삭스는 2026년 4월 초 보고서에서 SK하이닉스의 목표주가를 기존 120만 원에서 135만 원으로 상향 조정하며, ‘매수’ 의견을 유지했다. 이들은 SK하이닉스가 HBM4 시장에서 견고한 선도 지위를 확보하고 있고, 엔비디아 등 최상위 AI 고객사와의 협력 관계가 향후 2년간 핵심 성장 동력으로 작용할 것이라는 점을 강조했다.

모건스탠리는 SK하이닉스의 실적 전망치를 대폭 상향하며, 현재 메모리 시장이 일반 사이클이 아닌 패러다임 전환 국면에 있다고 평가했다. AI 서버 내 HBM 침투율이 지속 상승하면서 SK하이닉스의 수익 가시성이 2027년까지 확대될 것으로 전망하며, 투명한 장기 성장 스토리를 기초로 매수 의견을 지속했다.

한국투자증권 또한 SK하이닉스 목표주가를 180만 원으로 상향 조정했으며, 1분기 매출과 영업이익이 각각 55조 4천억 원과 38조 5천억 원으로 컨센서스 대비 20% 이상 웃돌 것으로 예측했다. 이는 D램과 낸드 가격의 평균판매단가(ASP) 급등과 HBM4 출하량 증가가 실적 개선에 직접적인 영향을 미쳤기 때문이다.

이처럼 SK하이닉스 목표주가 상향은 AI 인프라 수요 증가에 따른 메모리 가격 구조 상승, HBM4 기술 주도권, 그리고 장기 공급계약(LTA) 체결 가시화가 실적 안정성을 높인 점이 복합적으로 반영된 결과다. 특히 HBM4 시장에서 SK하이닉스가 63%의 점유율을 차지하며 경쟁사인 삼성전자(30%)와 마이크론(7%)을 크게 앞서고 있어, 기술적 우위가 실적 기대치를 뒷받침하고 있다 [차트: 2026년 HBM4 점유율 분포].

미래에셋증권 목표주가 전망 기간 및 상향 근거

미래에셋증권은 SK하이닉스에 대해 수익 가시성이 최소 2027년까지 확대될 것으로 전망하며, 목표주가를 지속적으로 상향 조정하고 있다. 2026년 1분기 매출이 크게 증가하고, 영업이익 또한 두 배 이상 폭증할 것으로 예상해 투자의견 ‘매수’를 유지 중이다.

미래에셋증권의 2025년~2027년 평균 예상 자기자본이익률(ROE)은 13.5% 내외이며, 영업이익과 순이익 모두 급격히 증가하는 추세다. 이 같은 실적 증가세는 AI 서버 수요 증대, HBM4 및 차세대 메모리 기술 적용에 따른 제품 경쟁력 강화와 관련 있다.

또한 미래에셋증권은 미래 성장 가능성이 큰 AI 반도체 및 디지털 자산 투자 확대를 근거로 미래에셋증권 자체의 목표주가도 2026년 초 6만 1,500원으로 상향했으며, 2026년 하반기부터 예상되는 스페이스X IPO 등 추가 모멘텀도 주가 상승을 견인할 것으로 분석하고 있다.

거래대금 폭증과 브로커리지 수수료 수익 확대가 미래에셋증권 실적 개선에 기여하고 있으며, 이는 시장 점유율과 경쟁력 강화로 연결되고 있다. 최근 1분기 일평균 거래대금이 36조 원을 돌파해 증권사 중에서도 두드러진 성장세를 이어가고 있다.

다음 서브섹션에서는 증권사들이 제시한 목표주가 상향 배경과 전망을 바탕으로, 각 기업 간 경쟁 구도 변화와 기술적 요인들이 밸류에이션에 미칠 영향, 그리고 투자자들이 고려해야 할 핵심 리스크를 보다 기술적으로 분석할 것이다.

증권사의 투자 의견과 주가 전망: KB·마이크론 목표가 급등 배경 분석

이 서브섹션은 주요 증권사별로 삼성전자 및 마이크론의 목표주가 상향 배경을 심층 분석한다. 앞선 섹션에서 전체적인 목표주가 제고 현상과 근본 요인을 기술한 데 이어, 이곳에서는 특히 KB증권의 삼성전자 목표가 상승 배경과 마이크론 주가 변동 요인을 구체적으로 파악하여 투자자의 실질 의사결정을 돕는다.

KB증권의 삼성전자 목표주가 상향 배경

KB증권은 2026년 1분기를 기점으로 삼성전자의 영업이익이 본격 가속 구간에 진입할 것으로 전망하며 목표주가를 기존 32만 원에서 36만 원으로 12.5% 상향 조정하였다. 이는 D램과 낸드 플래시 가격이 각각 250%, 187% 급등한 데 따른 실적 추정치의 대폭 상향과 직접적으로 연관이 있다.

특히 KB증권 김동원 연구원은 AI 데이터센터 업체들이 삼성전자 D램과 낸드 출하량의 60%를 흡수하고 있고, AI 인프라 투자가 연간 1,000조 원을 돌파하며 메모리 수요를 구조적으로 견인하고 있다고 분석했다. 이에 따라 메모리 탑재량의 증가가 비용 부담을 넘어서는 수익 확대를 가능하게 하고 있으며, 가격 상승에 대한 수요 저항도 매우 낮아진 상태임을 강조했다.

삼성전자의 2026년 영업이익은 327조 원, 2027년에는 488조 원에 이를 것으로 추산되는데, 이는 전 세계 반도체 기업 중 영업이익 1위를 차지할 가능성을 시사한다. 또한 KB증권은 2분기 영업이익을 77조 원으로 전망하며, 하반기에 더욱 큰 폭의 실적 확대가 예상된다고 덧붙였다.

시장에서는 메모리 공급 부족이 장기화되면서 가격 상승 기조가 이어질 것으로 보며, 삼성전자의 최대 경쟁력은 최대 생산능력(capacity) 확보에 달렸다고 진단한다. 또한 AI 메모리 개발 초기부터 빅테크 고객과의 전략적 협력 관계를 공고히 하여 파운드리형 구조로의 산업 전환을 주도하고 있다.

KB증권은 현재 삼성전자의 밸류에이션이 12개월 선행 주가수익비율 8배 수준이며, 대표적인 저평가 구간에 진입했다고 평가했다.

마이크론 목표주가 상향과 주가 강세의 핵심 요인

마이크론은 AI 반도체 수요 지속 증가와 함께 장기적인 메모리 슈퍼 사이클 진입 기대에 힘입어 증권사들의 목표주가가 잇따라 상향되고 있다. 최근 마이크론 주가는 단기 변동성에도 불구하고 500% 이상의 1년 수익률을 기록하는 등 급등세를 이어가고 있다.

키뱅크, 링스 리쿼티, 뱅크오브아메리카, 웨드부시, 스티펠 등 다수 월스트리트 증권사는 마이크론에 대해 시장 예상보다 훨씬 견조한 AI 수요와 공급 부족 현상이 최소 2027년 중반까지 지속될 것으로 판단하며, 목표주가를 600달러 이상으로 상향 조정하고 있다.

특히 고대역폭메모리(HBM) 시장에서 마이크론은 경쟁사 대비 전력 소모가 30% 낮은 업계 최고 성능의 제품을 보유하며, 미국 현지 연구개발 조직과 고객사의 긴밀한 협력 체계가 차별적 경쟁력으로 작용하고 있다고 강조한다.

마이크론은 이미 2027년 생산 용량 대부분을 선매 계약 완료했으며, 이는 장기적으로 안정적인 가격 확보와 견조한 이익 성장에 기여할 전망이다.

투자자들은 마이크론의 실적 모멘텀과 기술적 경쟁력에 기반한 펀더멘털 강화를 주목해야 하며, 2026년 6월 공개될 3분기 실적 발표와 추가적인 가이던스 제시가 단기 주가 결정의 중요한 변곡점이 될 것으로 보인다.

증권사들의 증격된 목표주가와 긍정적 투자 의견은 메모리 반도체 시장의 구조적 성장 동력과 기업별 기술 경쟁력, 공급 계획에 근거한다. 다음 서브섹션에서는 이러한 목표주가 조정이 실제 시장 내 수율 확보와 공급망 안정성의 변화에 어떠한 영향을 받는지, 그리고 기업별 전략 차별화가 향후 점유율 변화에 어떻게 작용할지 구체적으로 다룰 예정이다.

증권사의 밸류에이션 재평가와 거래대금 급증 현상

이 서브섹션은 총괄적으로 증권사들의 목표주가 상향 배경 중 하나인 거래대금 급증과 증권업계 이익 구조의 변화를 심층 분석한다. 앞서 메모리 반도체 기업들의 실적 상승 및 HBM4 시장 확대 동향을 바탕으로, 이번 파트에서는 증권주의 시장 내 평가 변화와 투자자 심리 변동 요소를 구체적으로 파악함으로써, 증권사 목표주가 상향과 투자 전략에 체계적으로 연결하는 역할을 수행한다.

2026년 1분기 일평균 거래대금 규모와 증권사 수익성 영향

2026년 1분기 국내 증시에서는 일평균 거래대금이 36조 원을 돌파하며 역대 최고치를 기록했다. 이는 전 분기 대비 뚜렷한 증가세를 나타내는 수치로, 증권업계의 전통적 수익원인 브로커리지 수수료가 급격히 확대되는 배경이 되었다.

이 같은 거래대금 증가는 기관과 개인 투자자의 매매 활성화, 그리고 AI 및 반도체 등 성장 산업에 대한 투자 심리 강화를 반영한다. 특히 주식시장 변동성 확대 속에서 증권사들의 주식 중개 및 매매 수익이 비약적으로 향상되었다.

키움증권은 1분기 브로커리지 수익이 약 7,000억 원에 달하는 등 고수익을 실현했고, 삼성증권과 NH투자증권 역시 거래대금 증가에 따른 영업이익 개선과 배당 증가 효과를 보였다. 이로 인해 증권사들의 분기별 영업이익 전망치는 전년 대비 10% 이상 상승하는 추세를 보이며, 증시 활황과 연계된 수익 극대화 국면에 진입했다.

xAI와 SpaceX 합병 효과에 따른 투자자 기대와 주가 상승 요인

2026년 2월 발표된 SpaceX와 xAI의 1.25조 달러 규모 합병은 혁신적 산업 융합 사례로, AI와 우주 인프라가 통합된 미래 시장을 제시하며 투자자들의 관심을 집중시켰다.

합병 법인은 궤도 기반 AI 데이터센터 구축을 목표로 하여, 태양광 무한 에너지 공급과 극한 환경에서의 냉각 비용 절감이라는 기술적 이점을 가진다. 이는 기존 지상 데이터센터가 직면한 전력 및 냉각 한계 문제를 극복하는 해법으로 평가된다.

이에 따른 시장의 반응은 미래에셋증권 등 주요 증권사 목표주가 급등으로 나타났다. 미래에셋증권은 xAI의 기업가치 상승과 SpaceX와의 합병에 따른 평가이익을 반영해 목표주가를 수차례 상향 조정했으며, 이로 인해 단기적인 주식 거래 활성화와 중장기적 성장 모멘텀 확보가 기대되고 있다.

뿐만 아니라 SpaceX의 IPO 추진 전망과 맞물려, 관련 기업 및 연관 섹터에 대한 투자 심리가 극대화되고 있어, 증권사 수익성은 물론 금융시장 전반의 투자 활력이 크게 높아지고 있다.

이처럼 1분기 증권사들의 밸류에이션 재평가와 거래대금 폭증 현상은 기업 실적과 연관되어 증권주 전반에 긍정적 영향을 미쳤으며, 다음 서브섹션에서는 이러한 시장 환경 속 주요 증권사별 구체적인 목표주가 상향 이유와 투자 전략을 자세히 분석하여 심층적 시사점을 도출할 것이다.

5. 전략적 시사점과 투자 권고

기술 리더십과 공급망 다변화의 전략적 중요성: 1c 공정과 엔비디아 점유율 경쟁

본 서브섹션은 앞서 실적 및 ASP 상승 동력과 HBM4 시장 점유율 현황을 다룬 후, 2026년 1분기 기준 SK하이닉스와 삼성전자의 HBM4 공급망 내 경쟁 전략의 핵심인 기술적 차별화 및 공급망 내 위치 변화를 심층 분석한다. 이를 통해 메모리 반도체 3사 중 SK하이닉스의 엔비디아 내 점유율 수준과 삼성전자의 1c 나노 공정 기반 수율 확보 현황을 상세히 진단하며, 향후 시장 주도권 확보 가능성을 평가한다.

2026년 SK하이닉스의 엔비디아 공급망 점유율 현황과 경쟁력 평가

2026년 엔비디아 루빈 플랫폼 내 SK하이닉스의 HBM4 점유율은 약 70% 내외로 유지되고 있다. 이는 SK하이닉스가 HBM3E 세대부터 누적해온 엔비디아 내 독보적 공급 능력과 안정적인 수율 확보 전략에 기반하며, 동 세대 12단 제품을 독점적으로 공급하면서 높은 신뢰도를 구축한 결과다.

SK하이닉스는 1c 나노 공정의 수율 및 양산 역량에서도 업계 최고 수준에 근접했음을 공식적으로 선언했다. 2025년 말부터 양산을 시작한 1c 나노 공정은 이미 성숙 단계에 진입했으며, 안정적 공급을 통해 하반기부터는 HBM4E 차세대 제품의 샘플 공급과 2027년 양산 계획을 확정하였다.

이러한 기술적 성숙은 SK하이닉스가 엔비디아 공급망 내에서 수율 안정성 확보에 집중하는 전략과 맞물려, 단순한 기술 선도 외에 고객사 맞춤형 공급믹스 및 장기 공급 계약을 통한 현금 흐름 안정성을 동시에 확보하는 기반으로 작용하고 있다. 결과적으로 SK하이닉스는 70% 이상의 물량 점유율로 엔비디아 HBM 시장을 여전히 장악하는 한편, AI 서버 대규모 수주 경쟁에서 강력한 우위를 유지하고 있다.

삼성전자 1c 나노 공정의 수율 확보 현황과 HBM4 양산 동향

삼성전자는 2026년 1분기 업계 최초로 6세대 HBM4 양산을 공식 선언하며 기술 리더십을 선점하는 데 주력했다. 경쟁사 대비 미세한 1c 나노 공정을 선제적으로 도입해 HBM4 D램 다이 성능을 11.7Gbps까지 끌어올렸으며, 4nm 파운드리 공정을 결합하는 고성능 설계로 차별점을 두었다.

다만 수율 확보 측면에서는 현재 완성품 수율이 60% 내외에 머물고 있으며, 하반기 내 85% 수준의 성숙 수율 확보를 목표로 전방위적인 공정 개선과 설계 개편을 진행 중이다. 특히, D램 단품 수율과 별도로 수직 적층 및 패키징 과정에서의 추가 수율 손실이 예상되어 공급 안정성 확보에는 다소 시간이 소요될 전망이다.

2026년 하반기까지 수율 안정화를 완료하고, 양산능력을 극대화할 경우 삼성전자가 엔비디아 HBM4 시장 내 점유율 28~30%로 점차 확대하는 시나리오가 유력하다. 이를 통해 현재 SK하이닉스에 집중된 공급망을 다변화하는 전략적 발판을 마련하게 되며, 특히 1c 나노 공정 도입에 따른 기술 우위를 투자자들에게 어필하고 있다.

한편, 삼성전자는 조직 쇄신 및 1b 나노 공정에서 성공 사례를 보유한 인력의 1c 공정 팀 투입 등 내부 역량 강화를 통해 수율 개선을 가속화하고 있어, 하반기 원가 경쟁력 확보 및 안정적 양산 체계 구축 여부가 시장의 관건으로 작용하고 있다.

다음 서브섹션에서는 수율과 공급 안정성을 중심으로 각 사의 공급망 전략이 어떻게 시장 경쟁력에 반영되고 있는지, 그리고 엔비디아를 포함한 주요 고객사 내 점유율 변화가 향후 경쟁 구도에 미치는 영향을 구체적으로 분석할 것이다.

수율 확보와 장기 경쟁 우위의 핵심 과제: HBM4 수율 난제와 SK하이닉스 대응 전략

본 서브섹션은 메모리 반도체 시장에서 HBM4 공급 경쟁이 치열해지는 가운데, 기술적 난제인 수율 확보 현황과 이를 바탕으로 한 기업별 대응 전략을 심층적으로 분석한다. 앞선 섹션들이 기본 실적 수치, ASP 추이, 공급 점유율 등 외형적 지표와 기술 스펙을 다뤘다면, 본 파트에서는 실제 양산 과정에서 직면한 수율이라는 핵심 과제에 집중하여, 장기적으로 시장 주도권 확보에 결정적 영향을 미치는 경쟁 요소를 구체적으로 조망한다. 이 분석은 이후 공급망 경쟁 구조 및 증권사 투자 전략 서브섹션과도 유기적으로 연계된다.

2026년 HBM4 16단 스택 수율 현황과 기술 난이도 평가

HBM4의 핵심 기술적 난제 중 하나는 16단으로 쌓인 고층 적층 구조에서 나타나는 낮은 수율이다. 최근 업계 분석에 따르면 HBM4 16-Hi 스택의 수율은 20% 미만 수준에 머무르고 있어 대량 양산 및 안정적 공급의 장애물이 되고 있다. 이는 단순히 개별 다이 수율뿐 아니라 고난도 패키징 공정과 다층 적층 과정에서 발생하는 내부 결함 및 공정 편차 때문인데, 반도체 제조 공정 최첨단 단계인 1c 나노 공정과 4nm 파운드리 공정이 결합되어 있기에 더욱 복잡한 문제로 정의된다.

삼성전자는 HBM4 제품에 1c 공정기반 D램을 활용하며 최고 수준인 80% 이상의 로직 다이 수율과 약 60% 내외의 D램 수율을 기록 중이다. 그러나 삼성은 연말까지 수율 목표를 85%까지 단계적으로 끌어올릴 계획을 공개했고, 이를 위해 D램 설계 변경과 생산 공정 최적화를 병행하는 등 전방위적 개선 노력을 이어가고 있다. 현장에선 아직 완전히 안정화에 도달하지 못했으나, 기술 리더십을 활용해 성능 면에서 우위를 점할 전략이다.

반면 SK하이닉스는 HBM4 대상 중에서도 차세대 1c 나노 공정을 적용한 후속 모델인 HBM4E에서 수율 안정성이 높은 성숙단계에 진입했다는 점을 강조한다. 이미 2025년 말부터 1c 나노 공정을 기반으로 양산을 시작하였고, 수율과 양산 능력에서 업계 최고 수준으로 평가된다. 이는 SK하이닉스가 HBM4 공급 물량 대부분을 차지하며 엔비디아와의 긴밀한 파트너십을 통해 품질과 공급 안정성을 확보하는 전략의 일환으로, 수율 안정화를 통한 공급망 신뢰성을 핵심 경쟁력으로 설정하고 있음을 시사한다.

SK하이닉스의 수율 안정화 노력과 구체적 생산 전략

SK하이닉스는 HBM4의 안정적 공급을 위해 1c 나노 공정 기술의 수율과 양산 능력 육성을 핵심 과제로 삼고 있다. 공식 발표에 따르면 1c 공정은 이미 성숙한 단계에 진입했으며, 청주 M15X 공장과 미국 인디애나주 패키징 공장 등 글로벌 생산 거점을 기반으로 생산능력을 확대하고 있다. 특히 패키징 공정 최적화와 품질관리체계 정비가 수율 안정화에 크게 기여한 것으로 평가된다.

더불어 SK하이닉스는 AI·서버 중심으로 고용량·고성능 메모리 수요가 확대됨에 대응하여 신제품 개발과 공급 다양화를 추진 중이다. 1c 공정 LPDDR6 및 192GB SOCAMM2 서버용 모듈 등 신제품은 수율과 성능 두 마리 토끼를 잡기 위한 전략적 포석이다. 회사 측은 단기적으로는 초호황 국면에서 공급 안정성 확보가 경쟁 우위의 초석이며, 중장기적으로 수요 증가에 발맞춰 대규모 설비투자(Capex)를 통해 생산기반을 공고히 할 방침임을 분명히 했다.

재무 건전성 측면에서도 SK하이닉스는 현금성 자산을 크게 늘리며, 투자와 주주환원을 병행하는 전략을 구사하고 있다. 이를 통해 수율 안정성과 생산 지속성을 담보하면서 증설에 필요한 재원을 확보하는 동시에, 시장 내 신뢰도를 제고해 수익성 극대화를 추구하고 있다. 이러한 포괄적 수율 안정화 노력은 공급망 내 신뢰 구축과 고객 다변화에도 긍정적으로 작용하고 있다.

HBM4 수율 확보와 안정적 공급 체계 구축은 단기 실적뿐만 아니라 장기 시장 지배력 확보에 결정적인 요소이다. 다음 서브섹션에서는 이와 관련된 엔비디아 공급망 내 3사 점유율 변화 및 경쟁 구도에 대한 상세 분석이 이어진다.

증권사 전망과 투자자 행동: 목표주가 변화와 핵심 근거 분석

이 서브섹션은 2026년 1분기 기준 주요 증권사들이 발표한 목표주가 변동 폭과 각각의 산정 근거를 구체적으로 분석합니다. 앞선 섹션에서 다룬 삼성전자 및 SK하이닉스의 실적 데이터와 시장 환경, HBM4 공급망의 움직임을 바탕으로, 증권사들의 투자 의견과 주가 전망을 종합하여 투자자 관점에서 실질적인 시사점을 제공합니다. 이를 통해 투자자들이 시장 기대와 위험 요인을 종합적으로 판단하고, 주식 투자 전략 수립에 활용할 수 있도록 지원합니다.

주요 증권사 2026년 1분기 목표주가 변동 현황

2026년 1분기 실적 발표와 시장 상황을 반영하여 국내외 주요 증권사들은 삼성전자와 SK하이닉스에 대해 목표주가를 대폭 상향 조정했다. SK하이닉스의 경우, 골드만삭스는 목표가를 120만 원에서 135만 원으로, 미래에셋증권은 기존 110만 원에서 135만 원으로, KB증권은 170만 원에서 190만 원으로 잇따라 끌어올렸다. 삼성전자는 KB증권이 목표주가를 36만 원, 미래에셋증권이 30만 원 수준으로 상향했다. 마이크론 또한 3만 7,000원대로 목표주가가 상승하였다. 이러한 목표주가 상향 조정은 각 기업의 향후 성장 가능성과 시장 지위가 긍정적으로 평가됨을 반영하는 것으로, 증권사들이 투자 판단에 있어 실적과 기술 경쟁력, 수율 안정성 등을 핵심 근거로 삼고 있음을 보여준다.

주요 증권사들이 제시한 목표주가 변화

증권사별 SK하이닉스 목표주가 상승 근거 분석

SK하이닉스 목표주가 상향을 주도한 주요 증권사들은 AI 메모리 수요 증가와 메모리 가격 상승, 그리고 장기 공급계약의 확대를 주요 근거로 제시하고 있다. 예컨대 KB증권은 SK하이닉스의 DRAM과 낸드 평균판매가격이 각각 170%, 190% 급등하며 1분기 이후 영업이익 성장 속도가 더욱 가속화될 것으로 분석한다.

모건스탠리는 엔비디아 공급망 내 SK하이닉스 점유율이 다소 감소할 소지도 있으나, 2026년까지는 여전히 약 50~60% 범위의 높은 비중을 유지할 것으로 전망하고, AI 서버 내 HBM 탑재량 증가가 실적 가시성을 2027년까지 확대한다고 평가했다. 이는 SK하이닉스가 HBM3E 및 차세대 HBM4 제품군 우위를 바탕으로 차별화된 경쟁력을 유지한다는 예측에 기반한다.

신한투자증권과 미래에셋증권은 HBM4 기술 조기 양산과 수율 안정화 노력, AI 가속기 시장의 구조적 성장이라는 점에 주목했다. 이런 환경에서 SK하이닉스가 선도적으로 고객사와 공급 계약을 체결해 견조한 매출 성장과 고수익을 창출할 것이라 전망했다.

특히 골드만삭스와 한국투자증권은 AI 수요가 SK하이닉스에게 일종의 ‘생존 조건’으로 작용하고 있다고 지적하며, 이러한 구조적 수요 확대가 메모리 업황의 장기 호황으로 이어질 것이라는 분석을 내놓았다.

다만 증권사들은 밸류에이션 부담과 공급망 다변화에 따른 경쟁 심화, 글로벌 거시경제 불확실성 요인을 리스크 요소로 언급하며, 그러한 변수들을 충분히 반영해 투자에 신중을 기할 필요가 있다고 경고하고 있다.

이어서 다음 서브섹션에서는 증권사들이 제시한 투자 의견들의 구체적 배경과 주가 움직임에 대한 심층 분석을 수행함으로써, 투자자들의 행동 양식과 시장 영향력을 보다 정밀하게 이해할 수 있도록 한다.

6. 결론: HBM4 시장의 전환과 향후 전망

HBM4 시장의 전환점과 장기 성장 잠재력: 2026년 고속 성장과 수율 난제 분석

본 서브섹션은 리포트 내 메모리 반도체 시장의 현재와 미래를 잇는 접점에 위치한다. 앞선 섹션에서 2026년 1분기 실적과 HBM4 시장 규모, 주요 공급사들의 점유율을 다루었으며, 이어서 이 장에서는 2026년 HBM4 글로벌 매출 전망치를 구체적으로 제시하고, 기술적 난제를 중심으로 수율 문제를 심층 분석하여 장기 성장 가능성을 평가한다. 이를 통해 투자자와 실무자가 시장 전환의 핵심 지표와 기술 난관을 명확히 이해할 수 있도록 한다.

2026년 HBM4 글로벌 매출 전망치: AI 메모리 시장의 가파른 성장

2026년 글로벌 HBM4 시장 규모는 대략 546억 달러 수준으로, 전년 대비 약 58%의 고성장이 예상된다. 이 수치는 전체 반도체 시장 중 약 5.6%를 차지하며, AI 인프라 중심의 메모리 시장 변화를 상징하는 주요 지표다.

주요 공급사별 매출 전망에서 SK하이닉스가 약 41조 원 규모의 HBM 시장 매출을 기록하며 시장 점유율 50~70%대를 유지하는 가운데, 삼성전자는 24조 원 전후로 점유율 약 28~30%를 확보할 것으로 추산된다. 마이크론은 약 17~22%의 점유율로 빠른 성장세를 보이며 2026년 HBM4 시장에서 확고한 3대 공급사 구도를 형성한다.

이러한 매출 증가는 AI 서버와 데이터센터 수요 확대에 직접적으로 기인하며, 엔비디아 루빈 플랫폼 같은 차세대 AI 가속기에서 HBM4 공급량이 대폭 늘어나는 영향이 주된 동력이다. 대역폭 2TB/s 이상을 달성하는 HBM4는 AI 워크로드 병목 해소에 필수적인 요소로 자리잡혔다. 2026년 HBM4 출하량은 전년 대비 60% 이상 증가할 것으로 전망되어, 시장 성장의 강력한 동력을 보여준다.

2026년 HBM4 출하량 증가율 전망

시장조사기관의 분석에 따르면, HBM 시장은 2026년부터 2031년까지 연평균 25.5% 내외의 성장률을 기록하며, 같은 기간 글로벌 AI와 고성능 컴퓨팅(HPC) 수요 증가에 힘입어 124억 달러 이상 규모로 확장될 가능성이 크다.

HBM4 수율 20% 미만의 원인과 기술적 난제 해부

HBM4는 기존 제품 대비 적층 단수가 대폭 증가한 16단 적층 구조를 채택하고 있는데, 이로 인해 칩 간 열 발산과 기계적 휨(warpage) 문제 등 수율 저하 요인이 심각하게 증가한다. 실제로 16-Hi 스택 기준 수율은 20% 미만으로 매우 낮은 수준에서 출발하며, 이는 생산 난이도를 급격히 높이는 핵심 기술 장벽이다.

수율 저하의 구체적 원인은 복합적인데, 우선 다층 적층 과정에서 발생하는 응력과 열에 의한 층간 균열과 변형이 주요 문제다. 또한 TSV(실리콘 관통 비아) 연결의 복잡성이 증가하면서 접합 결함 발생 확률이 증가하고, 이는 결과적으로 제품 불량률 상승으로 이어진다.

SK하이닉스는 고유의 MR-MUF 공정 기술을 활용해 열 분산과 휨 억제에 집중, 80~90%대 수율 달성을 위한 기술 고도화에 나서고 있다. 반면 삼성전자는 1c 나노 공정과 4nm 파운드리 공정을 활용해 HBM4의 성능을 극대화하면서도 수율 안정화를 병행하는 전략을 구사하고 있으나, 현재 수율은 50~60%로 SK하이닉스 대비 여전히 낮아 원가 구조와 공급 안정성 측면에서 개선이 필요한 상황이다.

마이크론 역시 HBM4 양산에 집중하며 수율 안정화 작업을 병행 중이나, HBM4 기술 난이도 자체가 업계 전반에 걸친 공급 병목 요인으로 작용하고 있다.

모건스탠리와 여러 증권사 보고서는 수율 현안이 2026년 HBM4 시장 경쟁 구도 재편의 결정적 변수라 평가하며, 기술 난제 극복 시 HBM4 시장 내 점유율 판도와 이익률 변화가 크게 요동칠 것으로 전망했다.

다음 서브섹션에서는 HBM4 공급망 경쟁을 둘러싼 삼사의 기술 리더십과 수율 안정성 확보 전략을 심층 비교 분석한다. 각 기업이 직면한 기술 난제를 어떻게 극복하고 고객사 확보에 나서는지, 그리고 이를 통한 시장 점유율 변화 가능성을 구체적으로 탐구할 것이다.

투자자에게 주는 시사점과 권고: 목표주가 상향과 핵심 투자 변곡점

이 서브섹션은 증권사들의 2026년 HBM4 관련 목표주가 상향 현황과 투자 의견을 분석하고, 수율 안정성 및 공급망 다변화가 투자 전략에서 차지하는 비중을 평가한다. 앞선 섹션들에서 다룬 1분기 실적과 메모리 시장 동향, HBM4 공급망 경쟁 상황을 바탕으로, 투자자에게 실질적인 전략 수립을 위한 구체적 권고를 제공하는 역할을 수행한다.

2026년 증권사 HBM4 목표주가 상향폭과 투자 의견 비교

2026년 1분기 발표된 실적과 시장 상황을 반영하여 주요 증권사들은 SK하이닉스와 삼성전자, 마이크론의 목표주가를 일제히 대폭 상향 조정하였다. 골드만삭스는 SK하이닉스의 목표주가를 기존 120만 원에서 135만 원으로 높였고, 삼성전자는 36만 원, 마이크론은 3만 7,000원으로 목표가격을 발표하였다. 미래에셋증권도 SK하이닉스 목표주가를 110만 원에서 135만 원으로 상향 조정하며, 삼성전자 목표가는 30만 원, KB증권은 삼성전자 목표주가를 36만 원으로 각각 상향했다.

이러한 상향 조정은 메모리 반도체 가격의 가파른 상승과 HBM4 양산 본격화에 따른 수익성 개선 기대가 반영된 결과이다. SK하이닉스는 엔비디아 루빈 플랫폼 내 HBM4 점유율을 70% 이상 유지하며 매출과 이익 성장세가 가시화된 점이 긍정적으로 평가받았다. 삼성전자는 1c D램과 4nm 파운드리 기반 신기술을 적용한 HBM4 공급 확대가 이익 레버리지로 연결될 것으로 전망되며, 마이크론 역시 HBM3E 및 HBM4 제품 출하 확대를 통한 점유율 회복과 성장 기대가 반영되었다.

증권사들은 공통적으로 2026년부터 2027년까지 이어질 메모리 가격 강세와 AI 인프라 투자 확대가 주가 상승 모멘텀의 핵심이라고 판단했다. 또한 SK하이닉스는 2026년 연간 영업이익 전망치가 40조 원을 초과하며 수익성 최상위권을 기록할 것으로 보고, 삼성전자는 2026년 영업이익 53조 원 돌파와 HBM4 및 파운드리 시너지 효과에 주목하고 있다.

수율 안정성과 공급망 다변화의 핵심 과제 비중과 전략적 중요성 평가

HBM4 시장에서의 성공 여부는 새로운 기술 스펙 확보뿐만 아니라 수율 확보와 공급 안정성에 크게 좌우된다. 현재 HBM4 16-Hi 스택 수율은 20% 미만으로, 낮은 수율은 양산 확대의 가장 큰 제약 요인 중 하나이다. SK하이닉스는 엔비디아와의 장기 공급 계약을 기반으로 수율 안정성에 집중하며, 고객사 요구에 대한 대응력을 확보하고 있다. 이는 시장 내 점유율 유지와 수익성 극대화에 핵심 요소로 평가된다.

반면 삼성전자는 1c 나노 공정과 4nm 파운드리 기술을 결합하여 기술 리더십을 강화하는 데 무게를 두고 있으나, 낙관적 예측에도 불구하고 수율 확보와 안정적 대량 공급이 장기 경쟁력 확보의 과제로 남아있다. 양사의 접근 방식은 각자의 강점을 살린 전략이지만, AI 서버용 고대역폭 메모리 공급망 다변화 추세 속에서 수율 문제 해결 여부가 향후 시장 점유율 변동의 분기점이 될 전망이다.

증권사들은 이러한 기술 및 공급망 관련 리스크를 반영하여 밸류에이션에 신중을 기하면서도, 수율 안정성과 공급망 다변화가 중장기 투자 전략에서 반드시 고려해야 할 핵심 변수임을 강조한다. 특히, SK하이닉스는 수율 안정성을 통한 공급 신뢰 확보를 바탕으로 2026~2027년 연속적인 수익성 개선이 기대되며, 삼성전자는 기술혁신을 통한 성능 차별화와 생산능력 확대가 수율 안정과 조화를 이루어야 한다고 평가된다.

또한 일부 증권사는 SK하이닉스의 엔비디아 공급 점유율이 2025년 72%에서 2026년 50~60%로 감소할 가능성을 내비치면서도, 경쟁 심화에 따른 시장 확대 효과로 전체 HBM4 시장 규모가 성장할 것으로 전망하는 점을 주목한다. 이 과정에서 공급망 다변화 전략과 수율 개선이 기업별 투자 판단에 중대한 영향을 미친다.

이러한 목표주가 상향과 수율·공급망 전략의 중요성에 대한 인식은 차후 섹션에서 다룰 HBM4 시장 내 기술 리더십과 공급 안정성 경쟁, 그리고 AI 인프라 투자에 따른 시장 구조 변화 분석으로 자연스럽게 이어진다. 투자자들은 이들 요소를 종합적으로 고려하여 최적의 투자 전략을 마련해야 한다.

장기 전망과 아태 시장의 역동성: 성장률과 점유율 분석

이 서브섹션은 전체 리포트의 결론부 내에서 장기적 관점으로 HBM 시장의 성장 가능성과 지역별 시장 구조의 변화를 분석하여, 투자자 및 전략 수립자들이 미래 시장 지속 가능성을 평가하는 데 핵심 정보를 제공하는 역할을 수행한다. 앞선 섹션에서 상세히 다룬 2026년 단기 실적 및 경쟁 구도 분석에 이어, 2026년부터 2031년까지의 성장 추세와 아시아 태평양 시장 내 동향을 집중 조명함으로써 장기적 전략 방향 설정에 결정적 시사점을 제시한다.

2026~2031년 HBM 시장 연평균 성장률과 장기 성장성 분석

2026년부터 2031년까지 글로벌 고대역폭 메모리(HBM) 시장은 연평균 약 25.58%의 성장률을 기록할 것으로 분석된다. 이는 AI 서버 수요 급증, 고성능 컴퓨팅(HPC)의 확대, 데이터센터의 DDR5 및 2.5D 패키징 전환 가속화 등 복합적인 기술 및 인프라 투자 동인에 기인한다. 해당 기간 동안 시장 규모는 2026년 약 39억 8천만 달러에서 2031년 124억 4천만 달러로 대폭 성장하며, 이는 반도체 산업 내 가장 높은 성장세 중 하나에 해당한다.

이러한 성장률은 HBM이 공급하는 초고속 데이터 처리와 저전력 특성이 AI 및 HPC 환경에서 필수적이기 때문에 가능하며, 특히 대규모 언어 모델(LLM)과 차세대 AI 가속기 ASIC에의 적용이 시장 확대를 견인한다. 주요 반도체 기업들은 HBM3E와 HBM4를 중심으로 기술 개발과 생산 캐파 확대에 박차를 가하고 있어, 앞으로 5년간 시장 기술 혁신과 수요 성장 간의 선순환이 지속될 것으로 전망된다.

시장 성장 예측에는 단기적 공급망 리스크와 수율 안정성 확보 여부가 변수로 포함되지만, 장기적으로 AI 및 빅데이터 서비스 확산에 따른 상시적인 메모리 대역폭 수요 증가는 불가피하여 높은 CAGR 유지에 긍정적인 영향을 준다.

아시아 태평양 HBM 시장 점유율 동향과 지역별 성장 역동성

아시아 태평양 지역은 고대역폭 메모리(HBM) 시장에서 가장 높은 점유율과 빠른 성장세를 동시에 나타내고 있다. 2026년 기준 전 세계 HBM 시장의 약 40%가 아시아 태평양 지역에서 발생하며, 이는 북미(30%)와 유럽(20%)을 상회하는 규모다.

특히 중국과 일본이 아태 지역 내 핵심 시장으로 자리잡고 있으며, 중국은 전체 아태 시장의 약 38%, 일본은 20% 이상을 차지하는 등 여러 제조·소비 거점이 복합적으로 성장 동력을 제공한다. 이 지역은 글로벌 반도체 생산기지의 핵심 집적지로서 국내외 주요 메모리 기업들의 소재·장비·생산시설이 밀집되어 있어 기술 혁신과 공급망 안정성 확보에 유리한 조건을 갖춘다.

시장 집중도 측면에서도 아시아 태평양은 높은 수준으로 유지되고 있으며, 이는 SK하이닉스, 삼성전자, 마이크론 등 메모리 3개사가 글로벌 HBM 시장을 주도하는 가운데, 한국과 중국 소재의 생산 거점 경쟁력 강화와 함께 다자 공급 체제 전환이 가속화되는 점과 맞물린다. 해당 지역 내 투자 확대와 정책적 지원도 적극 뒷받침되고 있어, 향후 5년간 지역 중심의 시장 구조 강화 및 경쟁 세력 재편이 예상된다.

장기 성장률과 아시아 태평양 시장의 독보적 위치를 이해함으로써, 향후 글로벌 HBM 시장에서 기술 리더십 확보와 공급망 다변화가 왜 필수적인지 명확해진다. 다음 서브섹션에서는 이러한 시장 구조 및 성장 동인에 기반한 투자자 대상의 구체적 권고와 전략적 시사점을 다룰 예정이다.

결론

2026년은 HBM4 시장과 메모리 산업 전반에 있어 기술과 시장 경쟁력의 극심한 격전장으로 규정된다. SK하이닉스가 수율 안정화와 장기 공급계약을 통해 엔비디아 공급망에서 70% 내외의 시장 지배력을 유지하는 가운데, 삼성전자는 혁신적 1c 나노 공정 기반 기술력으로 점유율 확대를 가속화하고 있다. 마이크론은 점유율 확대를 통해 다자 경쟁 구도를 형성하며 시장 역학을 복잡하게 하고 있다.

현재 HBM4 16단 적층 수율이 20% 미만인 것은 제품 가격과 공급 안정성에 중대한 위험 요소이지만, 각사별 대응 전략은 차별화된 기술 혁신과 생산 최적화를 통해 빠른 개선이 이루어지고 있다. 이 수율 개선 여부가 향후 2~3년간 메모리 시장 판도와 기업 실적의 결정적 변수임을 단호히 인식해야 한다.

증권사들의 목표주가 상향과 투자 의견은 메모리 가격 강세와 AI 인프라 수요 확대에 근거하나, 이러한 본질적 경기 모멘텀은 기술 리더십과 공급망 신뢰 확립 없이는 지속 불가능하다. 따라서 투자자와 업계는 수율 안정성 확보 및 공급망 다변화를 사업 전략 최우선 과제로 삼아야 하며, 실질적 성장과 수익 창출에서 명확한 우위를 지닌 기업에 집중해야 한다.

결론적으로 2026년은 HBM4 시장의 ‘생존과 번영’이 좌우되는 해로, 기술과 공급 안정성에서 두각을 나타내는 기업만이 장기 경쟁 우위를 확보할 것이다. 투자자들은 이를 명확히 인지한 채, 확고한 펀더멘털 중심의 의사결정을 내려야 한다. 고성능 AI 메모리 시장에서 ‘승자 독식’ 구도는 피할 수 없으며, 이에 따른 산업 내 질적 경쟁이 본격화할 것이다.

References

- HBM4 석 달, 삼성은 '최초'·SK하이닉스는 '수율 안정'…엔비디아 수주 승자는 - 글로벌이코노믹

- Save Internet 뉴데일리

- 증권주 전망 2026 배당 실적 주가 전략

- 中 강조한 엔비디아…삼성·SK하이닉스, 하반기 HBM 사업 '파란불'

- [Chip War] '20만전자'의 1분기도 밝다…삼성, HBM4·2나노 호실적으로 '좋은 출발' - 위키리크스한국

- "삼성전자, 메모리 매출 75.5조 '역대 최고'…D램·낸드 동시 신기록"

- 2026년 1분기 삼성전자 실적 및 시장 반응 분석: 증권가 전망 대비성과와 지정학적 리스크 영향

- 삼성전자 1분기 실적 어닝서프라이즈 영업이익 57조원, 그런데 주가는 왜 안 올랐나

- '귀한 몸' SK하이닉스, 파운드리 1위 TSMC와 격차 더 벌렸다

- 맥쿼리가 선정한 반도체 장비주 원익IPS — 지금이 투자 적격 시기인 5가지 이유 | 2026 주가전망 완전분석

- 고대역폭 메모리(HBM) 시장 규모, 성장 | 산업 보고서 [2035]

- 기업 - 리포트서머리

- 마이크론 추격에 HBM 판도 변화…3강 경쟁 시대 열렸다

- 고 대역폭 메모리 시장의 예외적 인 68.08%연평균 성장에 어떤 요인이 있습니까?

- SK하이닉스, 1분기 영업이익률 77% 전망…글로벌 최고 수준 수익성 도달할까 - 이코노미트리뷴

- SK하이닉스 주가 110만 원 돌파하며 신고가 경신: AI 메모리 선두주자의 상승세는 언제까지 이어질까?

- 삼성전자 (005930)

- 코스피 상장사, 지난해 연결 매출·영업이익 큰 폭 성장…삼전·SK하닉 제외해도 호실적 - 이투데이

- SK하이닉스 70% vs 삼성 20% vs 마이크론: 2026 HBM4 공급 전쟁과 546억달러 AI 메모리 투자 전략 - 앙베스트

- 2026년 반도체 업황 전망 — AI 메모리 슈퍼사이클과 HBM 시장 완전 분석

- 삼성전자, 2027년 엔비디아 추월 가능성 — KB증권 "세계 영업이익 1위" 전망 분석

- 1분기 어닝시즌 앞두고 증권·기계 업종 전망 상향···증시 활황·AI가 견인 : 네이트 뉴스

- 세계의 고대역폭 메모리 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- PDF IBK투자증권20260130f - dcjnmis8jxmbl.cloudfront.net

- Micron Stock Falls as Samsung Accelerates HBM4 Chip Production | Technobezz

- 미래에셋증권 주가 전망-미래에셋증권 목표주가 2026-xAI 관련주

- 2026 반도체 1.3조 달러 시대...삼성·SK하이닉스가 메모리 시장 70% 틀어쥔다 < 반도체 < 반도체 < 기사본문 - 테크월드- 박규찬 기자

- 삼성전자 영업이익 57조원 분석과 주가 전망

- 삼성전자, 1분기 메모리 매출 504억 달러 ··· 디램·낸드 동시 신기록 - 데이터넷

- 삼성전자, 2026년 1분기 잠정실적 발표

- 삼성전자 1분기 ‘매가 서프라이즈’…반도체 업황 반등예상에 코스피 UP

- [2026년 최신] AI 반도체 관련주 대장주 TOP 5 완벽 총정리 및 향후 전망

- 삼성전자, 메모리 504억 달러 ‘역대 최고’…DRAM·NAND 동시 신기록 - 카운터포인트

- 삼성전자, 2026년 1분기 잠정실적 발표 - 삼성전자 반도체 뉴스룸

- "삼성전자 1분기 영업익 50조 가능"…증권가, 목표가 줄상향 | 연합뉴스

- I. 2026년 메모리반도체 시장 전망

- [헬로티 HelloT] [헬로스톡] 4월 2일 주목할 종목: 삼성전자·SK하이닉스·비에이치·삼성SDI

- 반도체업 Breaking the rules Overweight

- SK하이닉스 "1c 공정, 수율·양산 성숙"…HBM4 이후 공정 경쟁 격화 - 녹색경제신문

- 삼성전자, HBM4용 D램 수율 개선 총력전… “하반기 중 완성 단계 목표”

- NVIDIA & Broadcom CPO, HBM4 & LPDDR6, TSMC Active LSI, Logic-Based SRAM, UCIe-S and More

- 삼성전자, HBM4용 D램 수율 개선 총력전…"하반기 중 완성 단계 목표" : 네이트 뉴스

- ‘괴물 실적’ 삼성전자…영업이익 ‘세계 1위’ 가를 변수는

- 삼성전자 주가 전망과 외국자본의 한국 반도체 주식 매수 현황

- 삼성전자 : HBM4 양산 본격화 및 비메모리 부문

- 삼성 반도체 판 뒤집을까…"HBM4 퀄 완료 단계, 다음 달부터 양산 출하" [종합]

- 삼성전자-엔비디아 HBM4 협력: AI 시대 핵심 메모리의 모든 것

- 2025년 삼성전자 주가 전망|HBM·파운드리 회복으로 목표주가 9만원 가능성 검토

- 159. [신문] HBM·D램·낸드 안 가리고 '완판'…삼성·SK 생산력 확대 총력전

- Samsung And SK Hynix Surge On Ceasefire Hopes

- 메모리 가격 2분기도↑···삼성전자·SK하이닉스 실적 더 뛴다 - 시사저널e

- "글로벌 반도체 시장 2000兆 눈앞"…20년 만 최대 성장세 온다 : 네이트 뉴스

- 삼성전자 '실적 축포' 바통 잇는 SK하이닉스, '40만전자' '200만닉스' 시대 열리나

- SK하이닉스: 반도체 시장의 변화가 초래할 투자 기회와 위험

- 다올투자증권: 반도체와 코스닥 수혜주로서의 투자 가치 분석

- 비수기 잊고 뛰는 D램…K반도체 수익성 '날개' : 네이트 뉴스

- [뉴투분석] 삼성전자·SK하이닉스, '반도체 한파’ 뚫고 하반기 이후 기지개 켜나

- 삼성전자·SK하이닉스, '반도체 한파’ 뚫고 하반기 이후 기지개 켜나

- Tech (OVERWEIGHT) SECTOR UPDATE

- SK하이닉스 2026년 1분기 실적 전망: 메모리 반도체 가격 급등, 이익 두 배 증가 전망

- "신고가 또 썼다" SK하이닉스 117만원 돌파…목표가 줄상향 - THE FACT

- SK하이닉스도 깜짝 실적 기대감…증권가 목표가 줄상향(종합) : 네이트 뉴스

- KB증권, "SK하이닉스, 내년 영업익 세계 3위" 목표가 190만원으로 상향

- SK하이닉스, 올 영업익 251조원 수준 예상…D램 170%·낸드 190% 급등 전망 속 실적 개선 가속

- “증권사 10곳이 제시한 SK하이닉스 주가 전망 및 목표주가 비교”

- SK하이닉스, 삼전 이은 최대 실적 이어갈까

- SK하이닉스 (000660) 주가전망, 목표주가 - 26.01.28.

- SK하이닉스 1분기 실적 214% 증가, 목표가 20% 상향 ... 증권가 상향 분석

- SK하이닉스(000660) 주가전망 및 투자전략

- 반도체 투자 가이드 - 반도체 산업 구조와 관련주 분석

- PDF 프레젠테이션 - stock.pstatic.net

- PDF AI DRAM 슈퍼 사이클 전망 분석 - t1.daumcdn.net

- PDF 프레젠테이션 - money2.daishin.com

- SK Hynix Shares Break 1.1 Million Won to Hit New High: How Much Longer Can AI Memory Leader Rise?

- 하이닉스 주가 전망 (목표주가, 미국 이란, 반도체 관련주, ETF)

- SK하이닉스 주가 전망 2026: HBM·AI 수요 분석 - 투유단

- 2026 반도체 관련주 전망: AI 슈퍼사이클 핵심 성장주 분석

- SK Hynix set to dominate AI memory market with HBM3E and HBM4 : 네이트 뉴스

- 한미반도체 주가분석(26.04.21): HBM4 경쟁력과 2026년 실적 전망 - ISSUE REPORT

- 한미반도체 주가분석(26.04.10.) : HBM TC 본더 시장 지배력과 2026년 실적 전망 - ISSUE REPORT

- AI 반도체 HBM 패권 전쟁, 2026년 승기를 잡을 최후의 승자는?

- PDF 프레젠테이션 - money2.daishin.com

- HBM4 시대 삼성전자 SK하이닉스 D램 경쟁 구도 완전 분석

- [PDF] I. 2026년 메모리반도체 시장 전망 - money.daishin.com - 대신증권

- SK hynix bets on HBM4 to maintain market lead in AI memory | AJU PRESS

- Micron Confirms HBM4 Success, Mass Production in 2026 - SmBom

- 미래에셋증권 2.17% 하락 마감, 외국인·기관 매도세… 거래량 359만주 (+006800, 미래에셋증권, 증권주, 외국인매매, 2026년 4월 23일 수요일)

- 국민연금 참여한 여의도 미래에셋증권 빌딩, 초고층 재건축 '시동'

- PDF IPO 전까지 - stock.pstatic.net

- 미래에셋증권 (006800)

- PDF 스페이스x

- [종목 포커스] SK하이닉스, 분기 영업이익 계단식 상승으로 주가 200만원 갈까 |

- [Capital Markets Outlook]경제 성장 기대되는 2026년, 자본시장별 전략은

- 미래에셋, 금리 인하기 운용손익 29% 떨어질듯…1위 증권사 하반기 전략은

- [IB 풍향계]미래에셋증권, IPO 주관 독주 나섰다

- 한세실업, 주요 고객사 재고 부족으로 하반기에 고성장할까

- 삼성전자, HBM4용 D램 수율 개선 총력전… “하반기 중 완성 단계 목표”

- [N2 뷰] 삼성전자, 2분기에 '바닥' 찍고 하반기에 반등 노린다

- 반도체 산업 대전환: 기술 혁신, 지정학적 리스크, 그리고 생존 전략

- 삼성전자 올 연말 HBM4 양산 '올인', 뒤처진 HBM 판세 뒤집기 성공할까

- 삼성, 실무 리더급 과감한 교체로 HBM 돌파구 모색...성과냈던 인재 투입 "1c D램 개발 속도"

- [스크랩] 삼성, 모바일 D램도 마이크론 제품 사용…경쟁력 논란? (250117)

- 삼성전자 주가 전망 목표가 20만·24만 갱신 속보 vs 현실 충격 단기 급등인가 장기 성장인가

- RIA 타고 귀환한 서학개미…엔비디아 팔고 삼전·SK하닉 ‘집중 매수’

- 삼성전자 목표주가 10만·12만 원 달성 시점은? 차트·실적·증권가 전망 분석 및 일일 뉴스 체크리스트

- KB증권 "삼성전자, AI 수요에 실적 기대"…목표가 12.5%↑

- KB증권 “삼성전자 36만원 간다…2027년 영업이익 488조, 세계 1위 가시권” - 뉴스인사이드

- KB證 “삼성전자, 미답의 상승 구간…2분기 영업익 77조 전망”

- KB증권 "삼성전자, 내년 영업이익 488조 세계 1위…목표가 36만원"

- KB증권 "삼성전자, 세계 1위 영업이익 가시권…목표가 13%↑" - 이투데이

- 삼성전자 (005930) 주가전망, 목표주가 - 26.04.07.

- Will Samsung's Stock Price Survive the Turbulence? Discover Why Analysts Remain Optimistic!

- PDF 반도체 2월 Update

- 마이크론 FY2Q26 실적 폭발 vs SK하이닉스·삼성: 2026 HBM 투자 전략과 250억달러 CapEx 충격 - 앙베스트

- 마이크론 추격에 HBM 판도 변화…3강 경쟁 시대 열렸다 - 이투데이

- “HBM4 양산 출하”… 마이크론, 엔비디아 공급 경쟁 ‘탈락설’ 일축

- 마이크론의 HBM4 출격과 삼성·SK의 대반격: 엔비디아 공급망 3파전 대해부

- 삼성전자·SK하이닉스, HBM4 세대 점유율 합산 70% 이상 전망…마이크론은 검증 난항 - PRESS9

- 140만닉스 가나? SK하이닉스 주가 상승 동력 3가지

- SK하이닉스 주가전망 2026년 SK하이닉스 목표주가 HBM 기술 우위와 실적 성장성 분석 - 딱지닷컴

- SK하이닉스 2026년 산업 및 실적 전망

- PDF BUY(Maintain) SK하

- [특징주] SK하이닉스, 증권가 목표주가 대폭 상향 및 2026년 영업이익 251조 전망에 급등

- SK하이닉스 주가 전망 2026: HBM·AI 수요 분석 - 투유단

- SK하이닉스(000660/KS)

- SK hynix to mass produce world's first fifth-generation HBMs : 네이트 뉴스

- "삼성전자, HBM4로 엔비디아 점유율 확대 전망"

- SK하이닉스 70% vs 삼성 20% vs 마이크론: 2026 HBM4 공급 전쟁과 546억달러 AI 메모리 투자 전략 - 앙베스트

- SK 하이닉스

- [기업家] 삼성전자 ② ? "좋은 AI는 앞에 나서지 않는다"…갤럭시 전 제품 'AI OS 시대' 연다 : 네이트 뉴스

- 2025 Outlook Semiconductor MPE

- 삼성전자 HBM4가 바꿀 반도체 생태계 지도, 엔비디아가 삼성에 매달리는 이유!

- 삼성전자 1Q26 실적 분석 — 분기 영업이익 57조, 한국 기업 새 역사

- 없어서 못 파는 HBM·D램…삼성 '반도체 황금기' 계속된다

- RAM Price Forecast – 2026-2035 – Gov Capital Investor Blog

- PDF or - stock.pstatic.net

- 2026년 01월 30일 금요일

- ★250930 DB - "AI bubble" bubble bursts★ | Valley AI

- 삼성전자, 57조 '어닝 서프라이즈'…목표주가 상단도 열린다 - 경제 | 기사 - 더팩트

- 삼성전자 1분기 영업이익 '50조' 시대 개막: 반도체 슈퍼 사이클의 정점 분석

- 2025년 HBM 시장 경쟁 분석: 삼성의 반격과 SK하이닉스의 선두 전략

- 목표가 상향 봇물, 마이크론 또 9% 폭등 : 네이트 뉴스

- [美특징주]마이크론, AI발 메모리 '슈퍼 사이클' 전망에 목표가 상향…주가 강세

- 마이크론(MU.O), 메모리 반도체 사이클 연장…최대 수혜주 부각 : 네이트 뉴스

- AI 메모리 수요가 증가하는 가운데 마이크론 주식은 현재 투자할 가치가 있는가?

- 마이크론 테크놀로지, 수요일 주가 8% 가까이 상승한 이유는?

- 2020년 12월 7일 월요일

- 마이크론 주가 급등 배경과 2026년 반도체 시장 전망 완벽 분석 - IONE Newsroom

- 마이크론 "HBM4 진입장벽 높아져 수혜", SK하이닉스 삼성전자에 우위 자신

- 한화순위 - ID=2024-11-08

- 삼성전자, AI칩 매출 9배 늘린다…최신 2나노 공개

- Test Needs and Solutions in the Memory Semiconductor ...

- Micron’s HBM Strategy Amid Shifting High-Bandwidth Memory Market Dynamics

- 2025년 HBM 시장 전망: 성장 동력부터 기술 혁신·글로벌 경쟁까지

- Earnings call: Teradyne anticipates growth despite current market headwinds By Investing.com

- [KINU] 국제평화문서번역집II.pdf

- 슈퍼커패시터 시장 규모, 점유율 | 성장 보고서 [2034]

- 상용차 애프터마켓 시장 동향, 규모, 점유율 및 성장 예측 | 연평균성장률 2.7%

- 세계의 차세대 검색 엔진 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2025-2030년) – H&I글로벌리서치

- 스마트 모빌리티 시장 동향, 규모, 점유율 및 성장 예측 | 연평균성장률 22.49%

- 식품 맛 시장 규모, 점유율, 성장 | 글로벌 리포트 [2034]

- 휴대폰 산업

- 민감성 피부 크림 시장 동향 | 보고서 [2034]

- 변압기 시장 규모, 점유율 및 성장 보고서(2032년)

- 2025년 상위 10대 미용 기기 회사는 어디입니까?

- SK hynix Posts Record Profit in Q1, Topping TSMC Margin - Businesskorea

- SK hynix Targets HBM4E Leadership, Plans Sampling in 2026 and Mass Production by 2027

- SK하이닉스, 1분기 매출 첫 50조 돌파…영업이익률 72%

- SK Hynix (000660) Earnings: 1Q Net Surpasses Estimates with 40.33 Trillion Won | Smartkarma

- SK하이닉스 현저한 저평가 - money.daishin.com - 대신증권

- SK하이닉스도 최대 실적 예고…K-반도체, ‘HBM 제국’ 구축

- SK하이닉스

- 반도체 장비 시장 규모, 성장 | 보고서 [2034]

- Effect of Supplier Relationship Management on the Supply ...

- 공급망 네트워크란? | SAP

- PDF Rare Earth Elements

- 글로벌 공급망은 지금 변화 중〰 공급망이 경제에 미치는 영향 알아보기!

- New Projects, Partnerships, & Policies Are Needed to Address Supply Chain Risks for Rare Earth Elements - CleanTechnica

- 반도체 호황 속 '숨은 뇌관' 중동 리스크…장기화에 공급망 경고등

- Adapting to Oil Price Volatility: A Strategic Review of Supply Chain Responses Over Two Decades – International Journal of Research and Scientific Innovation (IJRSI)

- 글로벌 공급망 지정학적 긴장 해상 교통로 에너지 공급 원자재 차질 – 기부기

- Assessing Market Concentrations in the Nuclear Fuel Supply Chain

- “210만닉스도 정말 가능한가요”…SK하이닉스, 목표가 줄상향

- “현재 122만원 주가 234만원으로 2배 오른다고?” [수민이가 궁금해요]

- PDF Sk하이닉스 (000660)

- SK하이닉스, 시총 830조 돌파…증권가, 목표주가 일제히 상향 - 글로벌이코노믹

- 삼성전자가 끌고 삼성전기·삼성SDI 밀고…삼성그룹주 ETF 올해 57% 급등

- 골드만삭스, 코스피 목표 8000 상향

- PDF Sk하이닉스 전

- PDF SK하이닉스 바닥에서 벗 - Naver

- 엔비디아 공급업체 SK하이닉스, AI 수요 급증에 HBM3E 반도체 양산 시작...주가 9% 급등 | 한국경제TV 와우글로벌

- PDF The Silicon Supercycle: How AI Infrastructure Is Rewriting Asia's ...

- PDF 2013년 0월 0일 - stock.pstatic.net

- SK Hynix Q1 Operating Profit Expected to Surpass ₩40 Trillion (approximately $27.2B); Operating Margin in the 70% Range Signals 'Dream Results' — BigGo Finance

- SK하이닉스 2025년 연간 및 4분기 경영실적

- SK (KOSE:A034730) Stock Forecast & Analyst Predictions - Simply Wall St

- SK hynix (000660)

- SK hynix

- 두산에너빌리티 목표가 140,000원·삼성전자 300,000원 기대…2026년 2분기 업종별 투자 전략

- Today's Pick : "금·은·구리값 오를 때 웃는다...고려아연, 190만원 갈 것" [마켓PRO]

- 📊 한솔케미칼(014680) 종합 분석 리포트

- 어닝 서프라이즈 달성…삼성전자 2026년 1분기 실적 분석 및 투자 전망

- Today's Pick : "삼성전자, 세계 1위 영업이익 가시권" [마켓PRO]

- 한화솔루션 주가 전망-2026년 한화솔루션 목표주가

- SK이노베이션 주가 전망-26년 SK이노베이션 목표주가-배당금은 언제나

- Future of Advanced Packaging Semiconductor Market (2026-2035) | 3D IC, Chiplets, 2.5D IC, HPC, IC Packaging & Growth in United States, Japan, Taiwan, South Korea (2026)

- PDF Sample Pages - sbdi.co.kr

- 반도체 산업 전망

- [PDF] Zhejiang Zentel Memory Technology Co., Ltd.* 浙江力積存儲科技 ...

- PDF INDUSTRY REPORT | 2024 . 8 21 반도 - Shinyoung

- PDF Ai 워크로드를 위한 고성능 컴퓨팅(Hpc) 프로세서 기술 발전 동향

- PDF 반도체/장비

- “2분기 PC용 D램 가격 40~45% 상승할 것” | J-Hub - Professional Engineering Archive

- 3D IC and 2.5D IC Packaging Market to Worth USD 120.66 Billion by 2032, at a CAGR of 9.88% | SNS Insider

- 3D IC And 2.5D IC Packaging Global Market Set to Surge, Reaching $88.9 Billion By 2029 As Revealed In New Report

- Asia-Pacific High Bwidth Memory HBM Market Outlook 2026-2034

- High-Bandwidth Memory Market | Size, Share, Growth | 2026 - 2030

- 고대역폭 메모리(HBM) 시장 성장, 2035년까지 동향 분석 보고서

- High Bandwidth Memory (HBM) Market Size, Growth | Industry Report [2035]

- 고대역폭 메모리 시장 규모, 점유율 및 2031년까지의 전망

- HBM 칩 시장은 2035년까지 CAGR 56.3% 성장할 것입니다.

- SpaceX, 우주 기반 AI 데이터 센터를 구축하기 위한 역사적인 1.25조 달러 합병으로 xAI 인수

- 일론 머스크 제국의 통합: SpaceX, IPO 앞두고 xAI와 합병 검토

- SpaceX to Acquire Cursor for $60B or Pay $10B Fee

- PDF Issue Brief

- [금융핫이슈] 스페이스X 상장이 판 바꾼다…AI 다음은 우주, 공모주·ETF로 돈 쏠린다 < 금융핫이슈 < 경제·산업 < 기사본문 - 펜앤드마이크

- SpaceX IPO at $750B: Should You Buy In? [2026]

- Elon Musk's Bold Move: SpaceX IPO Hinges on Grok AI Adoption! | AI News

- 스페이스X 1조 달러 IPO 메가딜과 우주 AI 혁명 - 제이의 경제 인사이트

- 스페이스X·xAI 합병 공식화, AI와 우주 산업의 역사적 전환점

- Elon Musk's SpaceX-xAI Merger: A Galactic Leap for AI and Space Innovation | AI News

- 증권사, SK하이닉스 숨 고르기에도 목표주가 줄상향⋯메모리 초호황기 지속 확인

- "Is '2 Million Hynix' Really Possible? Brokers Raise Target Price for SK hynix [Click eStock]" - The Asia Business Daily

- 전쟁 끝?…증권업계 "삼성전자 36만원·하이닉스 180만원 간다" [증시레이더] : 네이트 뉴스

- SK하이닉스도 깜짝 실적 기대감…증권가, 목표가 줄상향

- 주가 3%대 강세보인 SK하이닉스...증권가 목표주가 180~200만원까지 ‘쑥’

- '반도체 투톱' SK하이닉스, 1분기 장밋빛 전망 < 경제일반 < Industry < 기사본문 - 대한데일리

- PDF 증권가, 삼성전자•Sk하이닉스 목표가격 줄상향

- 미래에셋증권

- 삼성E&A(삼성이앤에이) 주가 목표가격 전망, 팹 공장 건설에서 새 에너지 시대의 EPC

- Samsung SDI Shares Surge 60% in April - Breaking Through 'Chasm' Past Q1 Bottom? - Yonhap Infomax

- 삼성전자, 지정학적 리스크에도 펀더멘털 영향 없다는 분석

- Monthly InsighT

- PDF 삼성물산 - stock.pstatic.net

- "미래에셋증권, 기대감 이해하지만 너무 비싸다"…사실상 매도 의견 < 증권 < 기사본문 - 연합인포맥스

- "삼성전자 27만원, SK하이닉스 154만원 목표주가 유지"…"현대차·기아 PER 급락, 저가 매수 기회" [株토피아] : 네이트 뉴스

- “22만원 눈앞이었는데” 삼성전자 주가 급락, 지금 기회일까?

- 세계의 초고용량 커패시터 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026년 – 2031년) – H&I글로벌리서치

- 세계의 사탕수수 설탕 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026년 – 2031년) – H&I글로벌리서치

- 세계의 금속 분말 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- 세계의 비철금속 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- 세계의 모바일 게임 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- 주조 소모품 시장 규모, 점유율 및 2031년 성장 추세 보고서

- 세계의 AI 플랫폼 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- 세계의 제트 연료 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- [시장보고서]산업용 믹서 시장 : 점유율 분석, 업계 동향 및 통계, 성장 예측(2026-2031년)

- 세계의 수산물 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026년 – 2031년) – H&I글로벌리서치

- D램 마진율 더 높아지자 HBM4 엇갈린 전략, SK하이닉스 '속도 조절' vs 삼성전자 '증산'

- 매일 6400억 벌어들인 삼성전자…분기 영업익 '57조' 전인미답의 길로 : 네이트 뉴스

- SK하이닉스, 올해 HBM4 물량 하향 조정...HBM3E 등 확대 - ZDNet korea

- SK하이닉스, 올해 HBM4 물량 하향 조정...HBM3E 등 확대