2026년 코스피 시장의 구조적 전환: 반도체 슈퍼사이클과 노사 갈등의 교차점

목차

요약

2026년 코스피 시장은 반도체 산업을 중심으로 한 시가총액 집중과 AI·고대역폭 메모리(HBM) 주도의 성장세가 뚜렷한 구조적 전환기에 진입했다. 상위 10대 대기업의 시가총액 집중도는 47%까지 급등했으며, 삼성전자와 SK하이닉스가 전체 시가총액의 약 40%를 점유해 증시 주도권을 확실히 굳혔다. 반면, 건설업은 경기 둔화와 인력난으로 위축된 가운데, 노사 갈등은 삼성전자 등 핵심 기업 주가에 직접적인 부정적 충격을 가했다.

외국인 투자자의 대규모 순매수와 AI 데이터센터 투자 확대는 코스피 7,000선 돌파를 견인했으나, 노조 파업과 임단협 결렬은 생산 차질과 투자 지연 위험을 높이며 시장 변동성 확대를 부추겼다. 건설업계 역시 고금리 및 수주 부진, 마이너스 금리 경쟁 등 구조적 리스크에 직면해 있다. 금융당국의 변동성 관리 장치와 퇴직공제금 투자 확대가 단기 안정에 기여하는 한편, 중장기적으로는 기술 경쟁력 유지와 노사 갈등 해소가 시장 건전성 확보의 핵심 변수로 부상했다.

서론

2026년 한국 증시는 의미 있는 전환점에 서 있다. 코스피는 역사상 처음으로 7,000선을 돌파하며 새로운 시장 체급을 선언했고, 반도체 중심의 초대형 대기업들이 증시를 장악하는 구조적 변화가 가속화되고 있다. 동시에, 핵심 산업 내 노사 갈등과 건설업 부진이라는 복합적 내부 위험이 시장 전반에 긴장감을 조성하며 전례 없는 변화와 도전을 동시에 맞이하고 있다.

인포그래픽 이미지: 2026 KOSPI Market: Semiconductor Dominance and Structural Shifts

올해 상반기 반도체 산업은 AI와 고대역폭 메모리(HBM) 수요 폭증을 배경으로 글로벌 시장에서 초강세를 보이고 있다. 삼성전자와 SK하이닉스는 이같은 반도체 슈퍼사이클의 수혜를 입으며 시가총액 40%에 육박하는 지배력을 확립했다. 반면, 건설업은 수주 부진과 고용 감소 등 구조적 한계로 회복의 실마리를 찾지 못하는 상황이다.

이 리포트는 2026년 5월 현재 코스피 시장의 핵심 현상들을 집중 진단한다. 구체적으로 시가총액 집중과 글로벌 자금 유입, 반도체 산업 성장 전략과 노사 갈등의 영향, 건설업 부진의 상호 작용 및 금융당국의 대응 정책을 다각도로 분석한다. 이를 통해 투자자와 정책 결정자 모두가 직면한 리스크와 기회를 명확히 이해하도록 돕고자 한다.

1. 2026년 코스피 시장의 구조적 전환과 반도체 중심 시장 지배력

2026년 코스피 상위 10개 시총 집중 변화 분석

이 서브섹션은 2026년 현재 코스피 시가총액 상위 10개 기업의 집중도 변화를 구조적으로 분석함으로써, 대기업 중심의 시장 지배력 확대 현상을 진단하고자 한다. 앞선 ‘코스피 시장의 구조적 전환’ 섹션에서 산업별 시총 변화와 반도체 중심 성장 동인을 다진 데 이어, 이 부분에서는 다수 기업 간 시가총액 집중 추세와 장기 비교 수치를 통해 시장 집중도의 경제적 함의를 심화한다.

2026년 상위 10개 시총 집중도와 변화 추세

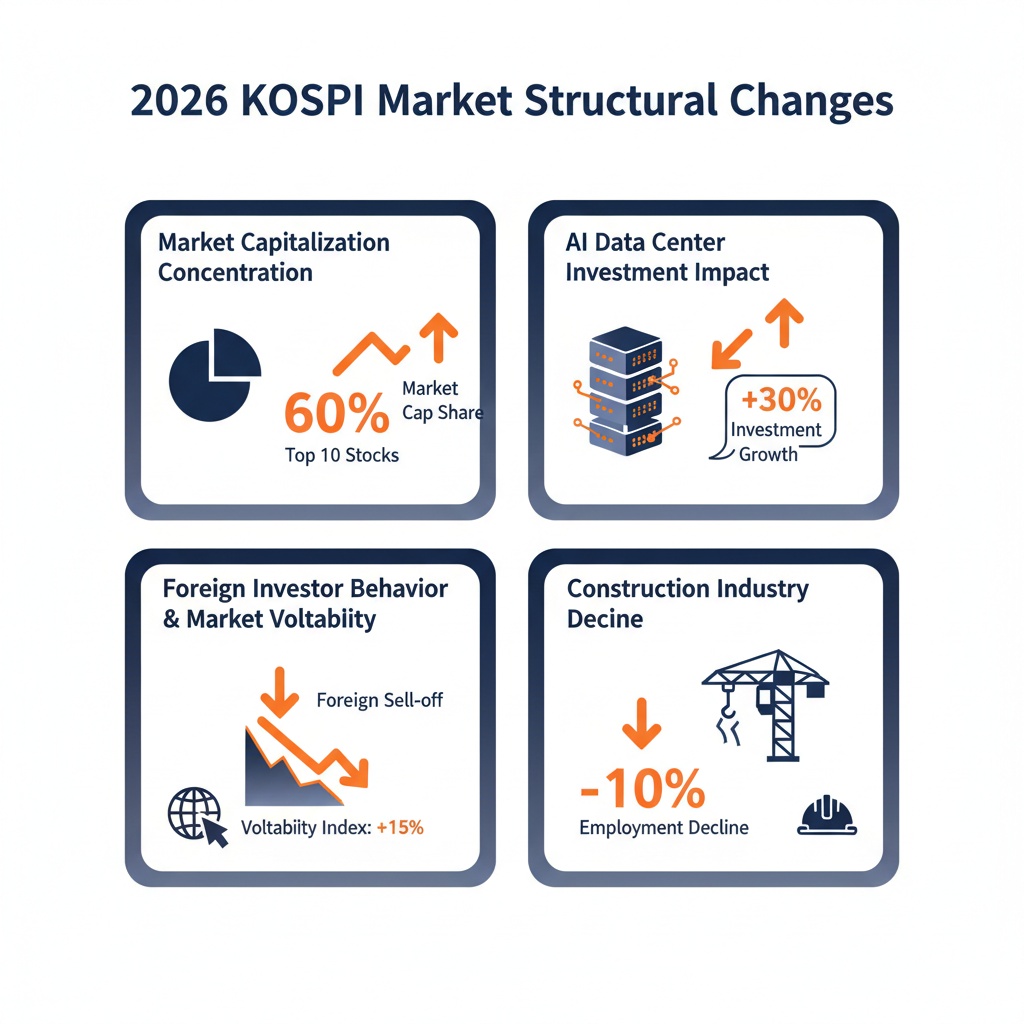

2026년 2월 기준 코스피 시가총액 상위 10개 기업은 전체 코스피·코스닥 시가총액의 약 47%를 차지하며 심각한 수준의 시장 집중 현상이 나타나고 있다. 이는 5년 전과 비교할 때 두드러진 증가세로, 당시 상위 10개 기업의 시가총액 비중은 약 35% 내외였던 것과 비교해 약 12%포인트 상승한 수치다. 특히 삼성전자와 SK하이닉스가 단독으로 약 40% 가까이 점유하며 반도체 업종에 절대적인 무게 중심이 형성됐다.

동시기에 반도체 산업을 중심으로 시장 규모가 확대되면서, 기존 전통 제조업과 바이오, 금융 기업들의 상대적 시가총액 비중이 감소하는 상대적 격차 현상이 심화되었다. 예를 들어 LG에너지솔루션과 현대차 등 일부 전기차 및 배터리 기업들이 성장했으나, 전체 시가총액 대비 상승 속도는 반도체 대기업에 비해 상대적으로 완만했다. 이는 산업별 구조적 변화가 시총 집중도를 더욱 부추겼음을 시사한다.

대기업 시총 집중도의 증가는 단순히 시장 규모의 팽창을 넘어 금융시장 내 투자 자본의 쏠림 현상과 밀접한 관련이 있다. 대형주 중심의 투자 선호는 금융 안정성 측면에서는 긍정적이나, 경제력 집중 가속에 따른 중소기업 및 중견기업 자금 유입 한계, 산업 전반의 경쟁력 약화와 같은 부작용도 잠재한다. 따라서 시총 집중 변화는 단기 주가 상승 흐름 이면의 구조적 리스크를 함께 내포하는 지표라 평가된다.

이처럼 상위 10개 기업의 시가총액 비중이 2021년 약 36.5%에서 2026년 47%로 급격히 상승한 점은 시장 집중도가 매우 강화되고 있음을 명확히 보여준다.

2026년 상위 10개 기업의 시가총액 비중이 5년 사이에 어떻게 변화했는지에 대한 분석.

대기업 시총 집중도 5년 전과 비교 수치 분석

2021년을 기준으로 코스피 상위 10대 기업의 시가총액 누적 비중은 35~38% 수준이었으나, 2026년 초에는 47%대로 급격히 증가했다. 이는 글로벌 반도체 수요 폭증과 AI 기술 투자 확대로 삼성전자, SK하이닉스 등 반도체 빅2의 시가총액이 각각 4~6배 이상 급등한 결과이다. 특히 상위 2개 기업의 점유율만으로도 전체 시장 시총의 40%에 육박하며, 이들의 시총 급증은 코스피 지수 동반 상승의 핵심 동력으로 작용했다.

반면, 5년 전에는 바이오, 금융, 2차전지 등 다양한 업종이 상위권을 형성했으나, 최근에는 AI·메모리 중심 반도체 기업이 시총 변화 폭에서 압도적 우위를 나타냈다. 이런 변화는 시장 전반의 투자 관심사 이동과 기술 산업의 경쟁력 우위로 귀결된다. 다만 이러한 집중도 심화는 특정 기업의 실적과 주가 변동성이 높아지면서 코스피 전체의 변동성 확대 가능성을 내포하기도 한다.

장기 데이터에 따르면, 대기업 위주의 시총 집중도 증가는 대내외 경기 변동성에 따른 주가 변동폭 차별화 현상에도 영향을 받았다. 시총 상위 그룹은 글로벌 금융위기, 지정학 리스크 같은 외부 요인에 보다 민감해진 반면, 중소형주는 변동성이 상대적으로 덜한 안정적 흐름을 보이는 경향이 있다. 한국 증시의 체급 변화를 가늠하기 위해서는 이 같은 시총 집중도 비교가 필수적이다.

다음 서브섹션에서는 코스피 7,000 돌파 배경과 글로벌 자금 유입의 영향력을 집중 분석하며, 대기업 시총 집중 현상이 시장 전반의 자금 흐름과 투자 심리에 미치는 직접적 영향으로 시각을 확장한다.

코스피 7,000 돌파와 글로벌 자금 유입의 실제 영향 분석

이 서브섹션은 2026년 5월 초 코스피가 역사적으로 7,000선을 최초 돌파한 사건을 외국인 투자자들의 대규모 순매수 활동과 매수 사이드카 발동이라는 변동성 관리 장치의 작동 맥락에서 구체적으로 분석한다. 앞선 ‘코스피 시가총액의 구조적 변화’ 섹션에서 반도체 대형주 중심의 시장 집중 현상과 실적 모멘텀을 논의했다면, 본 섹션에서는 수급 측면에서 외국인 자금세력과 제도적 변동성 완화 장치가 코스피 상승에 미친 실제 영향과 이를 통한 시장 안정 효과를 면밀히 검토한다. 또한 변동성 관리 수단으로서 사이드카의 빈도 및 역할을 구체적으로 파악하며 투자자들이 시장 변동성 국면에서 취할 수 있는 대응 방향 제시에 기초 자료를 제공한다.

2026년 5월 외국인 순매수 총액 규모 및 시장 영향력

2026년 5월 4일 한국 증시에서 외국인 투자자들은 코스피 유가증권시장 내에서 약 2조 9,310억 원에 달하는 대규모 순매수를 기록했다. 이는 2000년 이후 단일 거래일 기준으로 3위에 해당하는 역대급 매수 규모에 속하며, 특히 반도체 업종에 96% 이상의 자금 집중이 나타났다. 삼성전자에 약 1조 2,000억 원, SK하이닉스에 약 1조 7,700억 원이 유입되어 두 기업에만 2조 9천억 원 가까운 순매수가 발생했다.

외국인 자금의 이 같은 대규모 유입은 당시 코스피 지수 상승을 직접 견인하는 결정적 요인이었다. 5월 첫 거래일부터 이들의 적극적 매수세는 코스피 시장에 강한 모멘텀을 부여해, 47거래일 만에 6,000선 돌파에 이어 7,000선을 신규 돌파하는 기록적 상승을 가능케 했다.

수급 데이터 분석 결과, 당시 외국인의 규모별 매수 비중은 전체 순매수 금액 중 상위 10개 대형주가 차지하는 비중이 70% 이상이었으며, 특히 반도체와 AI 산업 관련 대형주가 외국인 매수세의 핵심 축이었다. 이처럼 외국인 자금의 대형주 쏠림 현상은 코스피 지수 상승을 주도하는 구조적 특성으로 확인되었다.

5월 초 한 주간 외국인 투자자의 순매수 누적액은 7조 원을 상회하며, 기관투자자와 일부 개인 주체들의 차익 실현 매도와 달리 강력한 매수세 지속이 특징이었다. 이에 따라 외국인은 시장 내 수급 균형 변화에서 압도적 영향력을 행사하며 ‘스마트머니’ 역할을 수행한 것으로 평가받는다.

매수 사이드카 발동 횟수 및 변동성 관리 효과

2026년 들어 국내 증시는 변동성 확대 구간에 접어들면서 매수 사이드카가 총 7회 발동됐다. 코스피200 선물지수가 전일 종가 대비 5% 이상 상승한 상태가 1분 이상 유지되는 조건에서 자동으로 발동하는 매수 사이드카는, 프로그램 매수호가 효력을 5분간 정지시켜 단기 과열을 효과적으로 억제한다.

특히 코스피가 5월 6일 7,000선을 향해 상승할 때 오전 9시 6분 2초에 매수 사이드카가 자동 발동됐다. 당시 코스피200 선물은 전일 종가 대비 6.28% 상승해 과열 양상을 보였으며, 5분간 프로그램 매수 주문이 제한됐다. 이 과정에서 일반 매수·매도 주문은 정상 체결됐지만, 단기적 급등세가 조절되면서 변동성 증가 폭이 완화되어 투자자 심리 안정에 기여했다.

매수 사이드카는 단순한 급등 억제 장치 이상의 역할을 수행하여, 유동성 과잉에 따른 예상치 못한 급격한 가격 왜곡을 부분적으로 해소하는 역할을 했다. 다만 사이드카 발동 직후에도 VKOSPI(변동성 지수)는 평균 50% 이상을 유지하며 여전히 높은 변동성을 시사하는 상태였다.

2026년 5월 11일 기준, 매수 사이드카 발동 빈도는 전년 대비 큰 폭 증가했으며, 과거 글로벌 금융위기 이후 최다 수준을 기록했다. 이러한 빈번한 발동은 시장 내 프로그램 매매 집중도가 증가한 영향으로 풀이되며, 이는 투자자들이 위험 관리와 헤지 비율 조절에 더 세밀한 전략을 요구받는 환경임을 반영한다.

다음 서브섹션에서는 이러한 외국인 자금 유입과 변동성 관리 제도의 실효성이 한국 증시에 미친 장기적 의미와, 노사 갈등 및 산업별 구조적 리스크가 투자 심리와 시장 전반에 어떠한 영향을 미치는지를 분석하여 수급 모멘텀과 위험 요인 간 균형을 평가할 예정이다.

반도체 대기업의 시가총액 집중과 시장 지배력: 2026년 AI·HBM이 견인하는 반도체 슈퍼사이클

이 서브섹션은 2026년 코스피 시장 내 반도체 대기업의 시가총액 집중 현상을 경제 구조 변화의 상징으로 분석한다. 앞선 서브섹션들이 코스피 시가총액 상위 기업 변화와 코스피 7,000 돌파 배경을 다룬 데 이어, 본 섹션은 글로벌 시장 규모 추정과 AI 데이터센터 매출 비중이라는 구체적 수치에 초점을 맞춰 반도체 산업이 국내 경제와 증시에 미친 실질적 영향력을 심도 있게 해석한다.

2026년 글로벌 반도체 시장 규모: 1조 달러를 향한 거대한 성장

2026년 글로벌 반도체 시장 규모는 약 9,750억 달러에서 1조 달러에 근접하며 역대 최대치를 기록할 전망이다. 세계반도체무역통계기구(WSTS)와 주요 글로벌 리서치 기관들은 이 기간 반도체 시장이 25% 이상의 연간 성장률을 보이며 단기적 경기 변동을 뛰어넘는 장기적 성장 궤도에 진입했다는 분석을 내놓고 있다.

시장 성장의 중심에는 메모리 반도체와 AI 반도체가 자리하고 있으며, 이들 분야가 전체 매출의 60% 이상을 차지하는 구도로 변화했다. 특히 메모리 반도체 부문에서는 고대역폭 메모리(HBM)가 58% 성장해 546억 달러 규모로 확대되고, AI 특화 반도체는 데이터센터 중심 수요 증가와 ASIC(주문형 반도체) 경쟁의 본격화로 시장점유율을 빠르게 확대 중이다. 이에 따라 국내 대표 기업인 삼성전자와 SK하이닉스가 글로벌 시장에서 지배력을 강화하며 시가총액 집중 현상을 심화시키고 있다.

반도체 시장의 이런 대규모 성장과 구조적 변화를 가능하게 하는 주요 원인은 AI 기술의 폭발적 확산과 데이터센터 투자의 대규모 증가다. 빅테크 기업들의 AI 인프라 투자 규모가 2025년 약 3,500억 달러에서 2026년에는 6,000억 달러로 70% 급증할 것으로 예측되고 있다. 이러한 자본 지출 증가는 고성능 AI 가속기와 고대역폭 메모리, 그리고 전력 및 냉각 설비에 집중되면서 생산 효율과 설비 확장을 견인하는 요인이 된다.

AI 데이터센터 매출 비중과 반도체 시장에 미치는 극적 영향

AI 데이터센터 시장은 2026년 반도체 수요를 주도하는 핵심 축으로 부상했다. Gartner와 다양한 시장 조사 기관은 AI 데이터센터에 대한 자본 지출(CAPEX)이 연간 15~25%의 안정적 성장세를 유지하며, 2026년 약 6,000억 달러 이상 규모로 커질 것이라고 전망했다. 이는 AI 서버용 GPU, ASIC, 고대역폭 메모리 수요가 폭발적으로 증가하는 결과로 이어지고 있다.

특히 AI 반도체는 전체 반도체 판매량에서는 비중이 낮지만 고가 제품임에도 매출 기여도는 반도체 산업 내에서 급속히 증가 중이다. AI 데이터센터 투자 증가는 전례 없는 슈퍼사이클을 견인하는 동력이자 구조적 전환점으로 평가된다. 주요 국내 기업들은 HBM4 양산과 AI 메모리 수요 확대를 위해 생산능력 확대에 박차를 가하며 반도체 사업 최대 실적을 경신할 태세다.

AI 데이터센터 매출이 반도체 시장에 미치는 영향은 단순한 규모 확장 이상의 의미를 갖는다. 데이터센터 투자증가는 반도체뿐 아니라 냉각 인프라, 전력 설비, 패키징 기술 등 연관 산업의 동반 성장을 촉진하며, 이는 삼성전자와 SK하이닉스의 기술 경쟁력 강화 및 글로벌 시장 지배력 확대와 직결된다. 이 같은 종합 효과는 코스피 내 상위 반도체 대기업의 시가총액 집중과 시장 영향력 증대로 귀결되고 있다.

다음 서브섹션에서는 반도체 산업의 성장에 따른 긍정적 효과와 함께, 노사 갈등 등 내부 리스크가 투자 심리와 주가에 미치는 영향에 대해 심도 있게 고찰함으로써, 반도체 대기업 시가총액 집중 현상이 안고 있는 잠재적 위험 요소를 균형 있게 분석할 것이다.

2. 노사 갈등이 주가와 투자 심리에 미친 영향

삼성전자 노조 파업이 주가와 외국인 투자에 미친 충격 분석

본 서브섹션은 삼성전자 노조 총파업이 주식시장, 특히 대형주 주가 변동성과 외국인 투자자들의 매도 행태에 미친 영향을 집중 분석합니다. 앞선 코스피 시가총액 변화 및 반도체 산업 성장 섹션과 연계하여 대기업 핵심 변수인 노사 갈등이 투자 심리와 금융시장에 어떤 단기적 충격을 끼쳤는지 구체적으로 평가하는 역할을 수행하며, 이후 노사 갈등의 장기적 리스크에 대한 심층 분석으로 자연스럽게 이어집니다.

2026년 4월, 외국인 매도 규모와 시장 반응의 시간적 흐름

2026년 4월 한 달 동안 삼성전자에 대한 외국인 투자자들의 매도세가 폭증하며 약 16조 2,000억 원 규모의 대규모 순매도가 발생했다. 이는 삼성전자의 외국인 지분율이 50%대 초반에서 48% 초반으로 하락하는 데 주요한 원인이었으며, 단순한 단기 충격이 아닌 투자자들의 장기적 위험 회피 심리 전환이 반영된 결과로 해석된다.

특히 노조가 성과급 상한 폐지와 임금 인상을 요구하며 노사 갈등이 본격화된 시점 이후, 외국인 투자자들은 삼성전자 주식 대량 매도에 나서 투자 심리가 급격히 위축됐다. 이러한 순매도는 글로벌 경기 불확실성, 지정학적 긴장, 반도체 경쟁 심화라는 외부 변수와 노사 갈등이라는 내부 변수가 복합적으로 작용한 결과다.

외국인 매도는 국내 기관과 개인 투자자들의 일부 매수세에도 불구하고 시장 전반의 매도 우위 현상을 막지 못하며 코스피 시장 내 변동성 확대를 야기했다. 이 기간 코스피 변동성 지수(VKOSPI)는 55선에 육박해 지난 수개월 중 최고치를 기록했고, 이는 투자자 불안과 차익 실현 매도세가 극대화된 상황을 반영한다.

노조 파업 당일과 직후, 삼성전자 주가 변동성과 투자 심리 변화

2026년 4월 말부터 삼성전자 노조가 영업이익 대비 15% 이상의 성과급 지급을 요구하며 총파업을 예고한 직후, 삼성전자 주가는 변동성이 급격히 커졌다. 특히 4월 23일 파업 전 마지막 집회 이후 주가 변동폭이 확대되었고, 단기적인 차익 실현을 추구하는 외국인과 기관 투자자 중심으로 매도 물량이 출회되었다.

노조 파업 발표 직후 삼성전자 주가 상승률은 경쟁사인 SK하이닉스 대비 약 절반 수준에 머무르며 상승 동력이 분산되었다. 이는 시장이 파업에 따른 생산 차질과 비용 증가 우려를 즉각 반영한 것으로 분석된다. 실제 증권사들은 단기적 불확실성으로 영업이익 추정치를 하향 조정하기도 했다.

증권사 리포트에 따르면, 파업이 현실화될 경우 하루 평균 1조 원 이상의 생산 차질 손실이 우려되며, 이는 실적과 투자 심리 양면에 부담으로 작용한다. 다만 중장기적으로 AI와 반도체 산업의 성장 모멘텀에 따른 강한 사업기반은 여전하다는 평가도 공존한다.

2026년 5월 외국인 투자자들은 삼성전자에 대해 다시 순매수세를 보이며 1조 2,000억 원 규모의 자금을 유입시켰는데, 이는 반도체 대기업 내에서 SK하이닉스(1조 7,700억 원) 다음으로 큰 규모였다. 이러한 움직임은 단기적인 노사 갈등 충격 속에서도 외국인들이 여전히 반도체 산업의 성장 가능성을 주목하고 있음을 시사한다 [차트: 2026년 외국인 순매수 규모].

앞서 본 노조 파업이 초래한 대규모 외국인 매도와 급격한 주가 변동성은 단기 투자 심리 위축과 시장 불확실성의 핵심 원인으로 작용했다. 다음 서브섹션에서는 이러한 노사 갈등이 장기적으로 삼성전자 및 코스피 시장에 미칠 구조적 리스크와 증권사 및 금융기관 평가, 대응 방안을 심층 분석한다.

노사 갈등 장기화, 산업 경쟁력 위협의 심층 해부

이 서브섹션은 삼성전자 노조 파업을 포함한 노사 갈등의 장기화가 한국 반도체 산업뿐만 아니라 전반적인 경제 경쟁력에 미치는 중장기적 영향을 분석한다. 앞선 서브섹션에서 단기적 외국인 투자자 매도와 주가 변동성 확대를 다뤘다면, 여기서는 노사 갈등의 실질적 경제 손실, 인재 유출, 투자 지연 현황과 증권사들의 산업 성장성 평가를 심도 있게 진단하여, 장기 구조 리스크의 방향성과 대응 과제를 제시한다.

노사 갈등 장기화가 반도체 경쟁력에 미치는 구체적 위험 평가

2026년 삼성전자 노조가 예고한 18일간 총파업은 하루 1조 원 규모, 누적 약 18조 원에 달하는 생산 손실을 야기할 것으로 추산되며, 영업이익 감소뿐 아니라 글로벌 공급망 혼란과 투자 지연이라는 연쇄적 리스크를 동반한다. 이는 반도체 산업 내 경쟁력 약화로 직결되어, AI 반도체 및 고대역폭 메모리 시장 주도권을 위협하는 중대한 변수다.

노사 갈등 장기화는 기업 내부의 기술 개발과 시설 투자 결정에도 부정적인 영향을 미친다. 실제로 성과급 요구가 영업이익의 최대 15%에 달하는 상황에서 연구개발 및 설비 투자 지연이 관측되며, 이는 글로벌 경쟁사가 공격적으로 투자하는 시기와 정면으로 충돌한다. 투자 지연은 기술 혁신 곡선을 뒤처지게 하고, 시장 점유율 축소로 이어질 위험이 집중되고 있다.

생산 차질로 인한 공급 부족은 메모리 반도체 가격의 단기적 불안정을 초래한다. 2026년 1분기 D램 가격은 40% 상승세였으나 3분기에는 조정을 예상하는 등 변동성이 심화되고 있으며, 낸드 플래시 역시 큰 폭의 가격 변동성을 기록할 것으로 분석된다. 공급망 차질이 반복되면 글로벌 고객사 충성도 하락과 협력망 붕괴가 심화되어 산업 생태계 전반에 구조적 피해가 확산될 수 있다.

증권사들이 전망하는 갈등 리스크와 성장성 평가를 비교 분석

다수 증권사는 삼성전자 노사 갈등을 단기적 실적 변동성으로 인식하되, 장기 성장성에 미치는 영향은 제한적으로 보는 견해를 공유하고 있다. 목표주가 하향 조정이 일시적으로 이루어졌으나, AI 슈퍼사이클과 고대역폭 메모리 수요 확대에 따른 수익성은 견고한 성장 기반으로 평가된다.

KB증권, 하나증권 등 주요 증권사는 2026년 삼성전자 및 SK하이닉스의 영업이익 증가율이 70% 이상에 달할 것으로 예상하며, 중장기적으로 AI 및 데이터센터 중심의 반도체 수요 강세가 지속될 것이라고 전망한다. 다만, 노사 갈등으로 인한 일부 비용 증가와 생산 차질은 단기 부정 요인으로 작용하나, 구조적 성장 동력에는 큰 변화를 주지 않는다는 의견이다.

엔드투엔드 투자 전략의 관점에서, 일부 증권사는 노사 갈등으로 인한 변동성 확대에 대비하며 분산투자와 시세 차익 실현 전략을 권고한다. 이는 단기적 주가 압박과 장기 성장성 유지 간 균형을 맞추려는 시도이며, 노사 갈등 해결 여부가 향후 주가 상승 모멘텀 유지에 핵심 변수임을 분명히 한다.

이어서 다음 서브섹션에서는 이러한 노사 갈등이 주가 및 투자 심리 변화에 미친 구체적 파급 효과를 외국인 투자자 매도 동향과 시장 변동성 확대 중심으로 상세 분석하여, 단기 및 중기 투자 전략 수립에 필요한 통찰을 제공할 예정이다.

3. 건설업의 위축과 반도체 수혜의 양면성

건설업 실적 부진과 수주 전망: 회복의 변수와 한계

이 서브섹션은 2026년 건설업의 실적 부진 현상을 구체적 수치와 산업 동향을 통해 분석하고, 신규 수주 목표의 변화와 고용 감소의 영향을 종합적으로 평가한다. 전반적인 건설산업의 위축 상태를 진단하여 반도체 산업 호황과 맞물린 건설업의 양면성을 드러내며, 이후 서브섹션에서 다룰 반도체 산업 수혜와 건설업 리스크의 상호작용 분석으로 자연스럽게 연결된다.

2026년 건설업 신규 수주 목표 변화와 회복 가능성 분석

2026년 국내 주요 6개 건설사의 합산 신규 수주 목표는 약 100조 원으로, 전년 대비 12.8% 증가한 수치다. 삼성ENG, DL이앤씨, 대우건설 등이 각기 88.8%, 28.2%, 26.4%의 공격적인 수주 확대 목표를 제시했으나, 시장 상황과 기존 수주 파이프라인을 고려하면 보수적 의미를 내포한다. 즉, 수주 목표치가 실질적인 실적 개선으로 직결된다고 보기 어려운 상황이다.

2026년 1월 건설수주 실적은 공공 토목 부문이 전년 동월 대비 75.4% 증가하는 등 양호한 성장세를 기록했으나, 건축기성은 주거용과 비주거용 모두 감소하며 전체 기성액은 8.3% 하락했다. 이는 대규모 수주 계약에도 불구하고 매출과 기성 실적의 본격적인 반등이 제한된 상태임을 의미한다.

공공 투자 확대와 원전 등 대형 프로젝트 기대에도 불구하고 민간 주택 부문에서는 주택 경기 둔화와 금융 비용 부담, 규제 강화로 인해 수주 속도가 제한적이며, 미분양 물량 누적과 주택 착공 감소가 건설경기 회복을 제약하는 요인으로 작용한다. 이와 같은 양상은 건설업 실적 부진의 근본 원인으로 평면적 수주 증가만으로는 대체되지 않는 성장 정체 상황임을 시사한다.

건설업 고용 감소와 산업 성장 둔화의 상관관계 평가

2026년 건설업의 고용 상황은 산업 전반의 둔화를 반영한다. 국토교통부 및 고용노동부 조사에 따르면, 건설업 취업자 수는 2025년부터 꾸준히 감소하여 2026년 초 약 190만 명 수준으로, 전년 대비 최소 1~5% 사이 감소세를 유지하고 있다. 특히, 2025년 하반기와 2026년 1분기 채용 계획은 전년 동기 대비 23.5% 감소한 약 25,000명에 불과해 업계의 인력 수급 악화가 지속되고 있다.

외국인력 도입도 현실적인 대안이 되지 못하고 있다. 2026년 고용허가제 쿼터는 8만 명으로 전년 대비 5만 명 감소했으며, 이 중 건설업 분야에는 2,000명만 배정되어 실제 인력 부족 해소에 미흡한 상황이다. 이는 불법체류 외국인력 의존도 심화와 안전 사고 위험 증가라는 부작용으로 이어지고, 산업 전반의 안전 규제 강화 분위기와 상충하는 구조적 문제를 야기한다.

이같은 고용 감소는 건설현장의 생산성 저하 및 프로젝트 지연으로 연결되며, 산업 전반의 성장 둔화와 시장 경쟁력 약화에 영향을 미친다. 따라서 단기적 수주 목표 증가에도 불구하고, 인력 부족과 고용 불안정은 현장 운영과 실적 회복의 중요한 제약 요인으로 작용하고 있다.

앞선 건설업 실적 및 수주 전망과 고용 감소 현황 분석을 바탕으로, 다음 서브섹션에서는 반도체 산업 호황이 건설업에 미치는 구체적인 영향과 더불어 삼성물산 등 주요 대기업의 주가 변동 및 노사 갈등 리스크를 함께 조명하며 양 산업 간 상호작용과 투자 리스크의 복합성을 심층 분석할 예정이다.

반도체 호황 속 건설업의 숨겨진 위기와 도전

이 서브섹션은 반도체 산업의 급성장이 건설업에 가져온 긍정적 효과와 함께, 건설사 내부적으로 진행 중인 임단협 결렬과 금융 조건 변화가 야기하는 구조적 위험을 분석한다. 앞서 다룬 코스피 및 반도체 산업의 호황 현황과 이어서 건설업의 실적과 수주 전망, 투자 심리의 양면적 상관관계를 구체적으로 진단하는 중추적 위치에 있다.

임단협 결렬 후 삼성물산 주가 변화와 투자 심리 영향

삼성물산 건설부문은 2026년 5월 들어 임금단체협약에서 노조와 사측 간 기본급 인상률 협상이 결렬된 상태다. 노조는 5.1% 인상을 요구했으나 회사는 4.1%를 제시하며 팽팽한 입장 차를 보여 왔다. 이로 인해 노조는 파업 가능성을 내비치고 있으며, 이에 따른 생산성 저하와 프로젝트 지연 우려가 시장에 반영되고 있다.

임단협 결렬이 공개된 직후 삼성물산 주가는 5월 6일에 17.34% 급등하는 모습이 연출되었는데, 이는 반도체 산업 호황에 따른 기대감과 투자자의 긍정적 심리가 영향을 미친 결과다. 특히 2026년에 HBM4의 생산량이 전무하던 2025년에서 140억 Gb로 급증할 것으로 예상되며, 이는 반도체 시장 내 고부가가치 메모리 수요 확대와 관련 건설 프로젝트 증가가 맞물린 현상임을 시사한다[차트: 2026년 HBM4 생산량 증가 예측]. 하지만 이후 다수 분석 기관은 노사 분쟁의 장기화가 불가피할 경우 중장기적으로 건설 부문의 수주 및 실적에 부정적 영향을 미칠 것을 경고하고 있다.

시장 내 투자자의 심리는 명확히 양분되고 있다. 한편으로는 고부가가치 반도체 관련 건설 프로젝트 수주가 확대되며 단기적인 매수세가 증가하였으나, 다른 한편으로는 임단협 결렬로 인한 파업 리스크, 공사 지연 및 비용 상승 우려가 투자 불확실성을 심화시키며 변동성 확대를 유발하고 있다.

마이너스 금리 제안과 가격 경쟁 심화에 따른 건설업 수익 모델 리스크

서울 주요 재건축 사업장에서 건설사 간 금리 경쟁이 격화되면서 ‘마이너스 금리’ 제안이 수시로 등장하고 있다. 대표적으로 서초구 신반포19·25차 통합 재건축 조합에서는 포스코이앤씨가 CD 금리 대비 -1%를, 삼성물산은 CD-0% 수준의 자금 조달 조건을 제안하며 경쟁을 벌이고 있다. 이는 시중 금리보다 낮은 수준으로, 조합이 체감하는 금융 부담을 크게 완화하는 취지다.

법적으로는 시공사들이 시공과 직접 관련 없는 재산상 이익을 무상 제공하는 것이 금지되어 있으나, 현재까지 명확한 제재가 이루어지지 않고 있어 수주전에서 마이너스 금리 경쟁이 지속되는 모양새다. 지자체들은 위법 소지 경고를 하고 있지만, 실제 입찰 무효화나 엄정 처벌 사례는 나타나지 않고 있다.

이와 같은 마이너스 금리 경쟁은 건설사의 수익 구조에 중대 리스크로 작용할 수 있다. 경쟁이 과열될 경우 시공사의 초기 투자 비용 부담이 급증하고, 프로젝트 중장기 수익성 하락으로 이어질 가능성이 크다. 또한 법적 불확실성으로 인해 분쟁의 소지도 상존하며, 이는 시장 신뢰도 저하 및 투자 심리 위축으로 연결될 위험을 내포하고 있다.

다음 서브섹션에서는 건설업의 부진과 반도체 산업 성장의 상호작용을 심층 분석하며, 이를 바탕으로 코스피 시장 내 산업 간 양극화와 구조적 리스크를 종합 조망할 것이다.

4. AI 중심 반도체 산업의 성장과 코스피에 미친 구조적 변화

AI와 HBM4가 선도하는 반도체 新성장 전략

본 서브섹션은 ‘AI 중심 반도체 산업의 성장과 코스피에 미친 구조적 변화’ 섹션 내에서 AI 기술 확산과 데이터센터 투자 확대가 반도체 수요를 어떻게 구조적으로 증대시키고 있는지 분석한다. 이전 서브섹션에서 코스피 시가총액 집중과 시장지배력 배경을 다뤘다면, 본 내용은 구체적인 기술 동향과 생산 확대 전략, AI 데이터센터 시장 규모와 투자 증가율을 중심으로 성장 전략을 심층적으로 해석하여 향후 시장 전망의 근거를 제시한다.

2026년 HBM4 양산량과 시장 점유율 전망

2026년은 고대역폭 메모리(HBM) 시장에서 6세대 제품인 HBM4가 본격 양산 원년으로 자리 잡는 해이다. 삼성전자와 SK하이닉스는 각각 2나노 및 4나노 공정을 적용한 HBM4 베이스 다이 생산을 확대하고 있으며, 이는 기존 세대 대비 데이터 전송 속도와 전력 효율 면에서 각각 1.4배와 40% 이상 개선된 성능을 내포한다. 주요 고객사인 엔비디아, 구글, 메타, AWS 등이 맞춤형 커스텀 HBM4 수요를 급증시키며, 2026년 HBM4 생산량은 약 140억 Gb 수준에 이를 것으로 추정된다.

시장 점유율 측면에서 SK하이닉스는 HBM4 분야에서 약 50~60%의 점유율을 확보하며 최대 공급자로 부상 중이며, 삼성전자도 업계 최초로 HBM4 양산과 연계된 차세대 메모리 컴퓨팅 기술 개발에 박차를 가해 경쟁력을 강화하고 있다. 글로벌 HBM 시장은 2026년 55% 이상이 HBM4가 차지하며, 고성능 AI 트레이닝과 추론 워크로드의 증가로 연간 HBM 출하량이 급증할 예정이다.

이러한 기술적 진보와 생산능력 확대는 반도체 산업 내 메모리 부문의 이익 변동성을 축소하고 고부가가치 중심 구조를 견고히 하며, AI 데이터센터의 인프라 수요를 직접 견인하는 성장 전략으로 작용하고 있다.

AI 데이터센터 투자 증가율과 반도체 수요 메커니즘

AI 데이터센터의 설비투자(CAPEX)는 2025년 약 3,500억 달러에서 2026년 6,000억 달러로 약 70% 급증하는 흐름을 보이고 있다. 이 투자 증가의 핵심 동인은 대형 클라우드 서비스 제공자(마이크로소프트, 아마존, 구글, 메타)의 AI 인프라 확장과 AI 워크로드의 다변화에 있다.

데이터센터 투자 확대는 고성능 GPU, AI 전용 ASIC 칩, 그리고 특히 HBM 등 고대역폭 메모리에 대한 필수 수요 증가를 의미한다. 이와 연계돼 냉각, 에너지 관리, 고밀도 설비 구축 등 관련 산업군의 구조적 성장도 동반되고 있다. AI 특화 데이터센터의 전력 소모는 2025년 대비 2026년 50% 이상 급증하였으며, 그 결과 컴퓨팅 집중도 및 메모리 집적도에 대한 요구가 대폭 증가하고 있다.

정확한 수요 대응을 위해 삼성전자와 SK하이닉스는 신규 생산라인과 첨단 공정에 투자를 집중 중이며, 2026년 기준 AI 데이터센터의 메모리 관련 지출이 전체 반도체 시장 성장의 상당부분을 차지할 것으로 전망된다.

삼성전자 AI 반도체 매출 비중 및 성장 추이

삼성전자는 2026년 1분기 AI 메모리 제품의 매출이 자사 반도체 부문 전체 영업이익의 약 90%에 달하는 등 AI 반도체가 실적 상승의 주축으로 자리 잡았다. 이는 6세대 HBM4의 양산 및 차세대 저전력 메모리 모듈 SOCAMM2 공급 확대에 기인한다.

매출 증가는 AI 서버용 GPU·CPU 시장에서 고대역폭 메모리의 수요 급증과 맞물려 있으며, 삼성전자는 2나노 및 4나노 공정 기반의 첨단 생산설비 투자를 확대하며 공급능력과 수율을 크게 개선하고 있다. 2026년 하반기에는 HBM4E 제품의 첫 샘플 출하가 예상되며, 메모리 컴퓨팅 및 고대역폭 제품군이 실적에 미치는 영향은 지속적으로 확대될 예정이다.

다만 파운드리 부문에서는 TSMC 대비 점유율 공고화 추세로 다소 성장 한계가 존재하지만, 메모리 및 AI 반도체 부문에서 삼성전자의 점유율 확대와 기술 리더십 확보는 회사 전반의 구조적 성장과 투자 심리 안정에 기여한다.

본 서브섹션에서는 AI 반도체를 중심으로 한 메모리 반도체 성장의 구체적 수치와 전략을 자세히 살펴보았다. 다음 서브섹션에서는 이러한 AI 반도체 산업 성장과 더불어 기업 내부의 노사 갈등 이슈가 주가 및 투자 심리에 미치는 영향과, 이를 통한 시장 리스크 관리 방안을 분석하며 전체 시장의 투자 환경을 다각도로 해석할 것이다.

코스피 7,000 돌파와 개인 투자자 차익 실현 분석

이 서브섹션은 ‘코스피 7,000 돌파와 향후 시장 전망’ 섹션 내에서 개인 투자자의 매도 동향과 함께 노사 갈등 및 건설업 부진과 연결되는 시장 변동성 측면을 심층 분석하는 역할을 한다. 앞선 서브섹션에서 코스피 7,000 돌파의 주요 동인과 글로벌 자금 흐름을 다룬 데 이어, 이 부분에서는 투자 주체별 행동 양태를 구체화하고 코스피 지수 변동성에 미친 영향과 건설업 인력 감소의 시장 리스크를 정량적으로 진단한다.

2026년 2분기 개인 투자자의 주식 매도 규모 심층 분석

2026년 1월부터 4월까지 개인 투자자는 코스피 주요 대형주에서 집중적인 차익 실현 매도를 단행했다. 특히 삼성전자와 SK하이닉스에서만 약 9조 원대, 전체 개인 매도 물량 14조 원 이상 중 절반 가까이가 이 두 종목에 몰렸다. 4월 기준 개인 순매도 규모는 월간 기준으로 역대 최대치를 경신할 가능성이 제기됐다.

이 같은 대규모 매도는 코스피가 7,000선을 돌파하는 과정에서 개인 투자자가 반도체 대장주 중심의 가격 상승에 따른 수익 실현에 적극 나섰기 때문이며, 장중 6,500선을 돌파한 4월에는 약 14조 7,000억 원어치 순매도가 나타났다. 매도와 함께 개인들은 인버스 ETF 등 하락 베팅 상품도 함께 매수하며 시장 가격 조정에 대비하는 전략적 움직임을 보였다.

또한, 대기성 자금 규모도 상당한 수준에 머무르고 있다. 3월 말 고객예탁금은 112조 원을 기록하며 8주 전 대비 약 6조 원 증가했고, 개인 CMA 잔액도 약 98조 원 규모로 고수하였다. 이는 개인 투자자들의 적극적인 자산 배분 조정과 향후 시장 변동성 확대 가능성에 대한 경계심이 반영된 결과로 판단된다.

노사 갈등 발생 시 코스피 변동성 수치 및 영향 범위

삼성전자 노조 파업 가능성이 부각된 기간 동안 코스피 및 삼성전자 개별 주가 변동성은 급격히 확대되었다. 4월 한 달간 외국인 투자자들은 삼성전자 주식을 약 16조 2,000억 원 규모로 대규모 매도하며 보유 지분율이 50%대 초반에서 48% 초반으로 하락했다. 이는 투자 심리 위축과 함께 코스피 변동성 확산에 직접적인 영향을 미쳤다.

노조 파업과 관련해 단기 변동성 지표인 VKOSPI(코스피 200 변동성 지수)가 4월 말부터 급반등했으며, 5월 코스피 급등 후 VKOSPI가 동반 반등하는 이례적인 상황이 발생했다. 이 기간 개인 투자자들은 하락 베팅 포지션을 확대한 것으로 나타나, 단기 안전판 내지 조정 국면 진입에 대한 경계 심리가 확산했다.

파업에 따른 생산 차질과 비용 상승 우려로 인해 글로벌 투자은행들은 삼성전자 목표주가를 기존 32만 원에서 30만 원으로 하향 조정했으며, 노사 갈등이 지속될 경우 실적 부정적인 영향과 함께 단기 주가 불안 요인으로 작용할 것으로 전망하고 있다.

한편, 파업 기간 동안 예측된 반도체 매출 손실 규모는 4조 원 수준이며, 18일간 파업이 현실화할 경우 1~2% 매출 감소가 발생할 것으로 집계되는 등 실물 경제 충격도 무시할 수 없다.

건설업 채용 계획 2026년 감소 폭과 시장 리스크 정량화

2026년 4분기부터 내년 1분기까지 건설업 채용 계획 인원은 약 25,000명으로, 전년 동기 대비 23.5% 감소한 수준이다. 이는 최근 33개월 연속 감소 중인 장기 하락세가 변수로 작용하며 고용 여건이 지속적으로 악화되고 있음을 보여준다.

건설 수주 규모 또한 2024년 207조 원에서 2025년에 218조 원대로 소폭 회복했으나, 과거 활황 수준에는 도달하지 못해 산업 전반의 공급능력 및 고용 여력 회복에 제약이 크다. 특히, 주요 광역지자체별로 전문·중소 건설기업들의 경영 난과 인력난이 겹쳐 시장의 전반적 건설생산 감소와 조직 축소가 진행 중이다.

인력 부족으로 인해 불법체류 외국인에 대한 의존도가 높아지는 상황에서 건설업계의 안정적인 노동력 확보와 유지는 단기 실적 부진뿐 아니라 장기적으로 산업 경쟁력 저하 요인으로 작용할 가능성이 높다. 이는 코스피 내 건설업 관련 기업들의 수익성 악화로 연결되어 투자심리의 추가적 위축 요인으로 작용하고 있다.

이러한 상황에도 불구하고 주요 6개 건설사는 2026년 신규 수주 목표를 100조 원으로 설정하며 2025년의 88.8조 원 대비 약 12.5% 증가를 계획하고 있으나, 현장의 인력 부족과 장기적인 수주 감소 추세로 미뤄볼 때 실질적인 실적 회복은 쉽지 않을 것으로 예상된다 [차트: 2026년 건설업 신규 수주 목표].

이제 노사 갈등과 개인 투자자의 차익 실현 동향, 그리고 건설업 고용 부진에 따른 시장 변동성 확대 원인을 구체적으로 파악했으므로, 다음 서브섹션에서는 이러한 구조적 리스크를 반도체 중심의 AI 산업 성장에 대비한 코스피 전체 시장의 대응 전략과 정책적 조치 측면에서 분석할 예정이다.

5. 글로벌 시장 환경과 한국 증시의 상호작용

미·이란 갈등 완화와 증시 변동성의 숨은 연결고리

이 서브섹션은 글로벌 지정학적 리스크 가운데 미·이란 갈등이 2026년 한국 증시에 미친 직접적 · 간접적 파급 효과를 심층 분석한다. 앞선 섹션에서 한국 증시 내부 요인과 대외 금융환경을 다뤘다면, 본 내용은 미·이란 갈등 완화에 따른 외국인 투자자 움직임과 환율 변동성 사례를 통해 시장 변동성 확대 및 안정 과정의 메커니즘을 집중 조명함으로써 글로벌 리스크 완급 조절이 국내 자본시장에 어떻게 반영되는지를 구체적으로 보여준다.

2026년 1분기 외국인 순매도 규모와 변동성 영향 분석

2026년 1분기 한국 증시는 외국인 투자자의 대규모 순매도 현상이 변동성 확대의 핵심 요인으로 작용했다. 해당 기간 동안 외국인 투자자들은 약 56조 원에 달하는 순매도 물량을 유가증권시장에서 실행했으며, 특히 2월과 3월에 각각 21조 원과 36조 원에 육박하는 매도세를 집중적으로 나타냈다. 이 기간은 분기 월별 기준으로 역대 최대 규모의 외국인 순매도 수치다.

매도 대상으로는 특히 대형 반도체주가 상당 구간 포함되었는데, SK하이닉스 주식이 9조 원 이상 팔렸고, 삼성전자에 대해서는 다소 혼조 현상이 나타났으나 전체 외국인 지분율은 하락 추세를 유지했다. 이러한 대규모 외국인 매도는 중동 지정학적 리스크 고조와 원화 약세에 따른 환차손 우려가 복합적으로 작용한 결과였다.

외국인 투자자의 공격적 매도는 시장 내 단기 변동성 확대를 초래했으며, 한국거래소와 금융기관 분석에 따르면 이로 인해 주가가 급락하거나 등락 폭이 커지는 불안정한 거래환경이 일부 조성됐다. 따라서 1분기 순매도 규모는 국내 주식시장 변동성을 결정짓는 중요한 외부 충격 변수로 작용했음을 실증적으로 확인할 수 있다.

중동 리스크 완화 시 원화 환율과 증시 흐름 변화 분석

2026년 4월 중 동시다발적 진행된 미국과 이란 간 종전 협상 기대감은 지정학적 긴장 완화로 직결되면서 원·달러 환율에 큰 영향을 미쳤다. 환율은 점진적 안정 국면에 접어들어 1460원 대 중반까지 하락하며 불안정성이 줄어드는 추세를 보였다. 이러한 환율 안정은 글로벌 위험회피 심리 완화와 외국인 투자자들의 국내 증시 재진입을 촉진하는 동인이 되었다.

5월 초에 이르러서는 중동 사태에 관한 휴전 기대감이 전면 확산되며 환율은 중동 긴장 발발 이전 수준인 1450원 초반대까지 급락하는 모습을 보였다. 환율의 빠른 안정을 견인한 요인으로는 종전 협상 진전과 국제유가 급락이 동시에 작용했다. 유가 하락은 수입 원가 부담 경감으로 이어져 통화가치를 환율 강세로 압박하는 효과도 함께 작용했다.

이 기간 중 외국인 투자자들은 대규모 순매수세를 유가증권시장에 투입했으며, 정량적 분석 결과 외국인 순매수 증가와 원화 환율 하락 간에는 강한 음의 상관관계가 입증되었다. 즉, 지정학적 리스크 완화가 심화되면서 외국인 자금이 위험자산으로 순환, 코스피 상승세를 부추겼다. 이에 따라 중동평화 기대는 국내 증시 변동성을 줄이고 안정적인 성장 흐름에 긍정적 외적 환경을 제공했다.

미·이란 갈등 완화와 환율 안정이 국내 증시 외국인 투자 심리 회복에 긍정적 영향을 미친 점을 확인했다면, 다음 서브섹션에서는 미국 연방준비제도 통화정책 변화와 원·달러 환율 간 상호작용을 중심으로 글로벌 금융 환경이 한국 증시의 투자 매력과 변동성에 어떻게 영향을 미치는지를 심층 분석한다.

Fed 정책과 원·달러 환율 변동성의 상관관계 탐구

이 서브섹션은 글로벌 시장 환경과 한국 증시의 상호작용 부분 내에서 미 연방준비제도 통화정책과 원·달러 환율 변동성을 집중 분석한다. 이를 통해 통화정책 변화가 국내 증시에 미친 영향과 경제 전반의 변동성을 심층적으로 이해하는 데 목적이 있다. 앞선 미·이란 갈등과 지정학적 리스크 분석에 이은 통화 및 환율 변수의 공시성을 구축해, 한국 금융시장 내 자본 유입·유출 변화 및 환위험 대응 전략 수립에 결정적 정보를 제공한다.

2026년 1분기 원·달러 환율 변동 범위와 변동성 특성 분석

2026년 1분기 원·달러 환율은 1,439원에서 1,530원 사이에서 등락하며 고도의 변동성을 나타냈다. 특히 3월 말에는 1,530.1원까지 치솟으면서 최근 12개월 내 가장 높은 수준을 기록했다. 이러한 환율 등락은 전년 대비 약 6.3%의 상승률을 보였고, 변동률 역시 0.37%에서 0.60%로 명확한 확대세를 보였다.

환율 변동성 증가에 따른 금융시장 내 헤지 수요가 크게 늘어났는데, 이는 외환파생상품 시장과 현물환 거래 규모의 역대 최대 확대를 견인했다. 1분기 외국환은행의 일평균 외환거래는 1,026억 5,000만 달러로 집계되어 전분기 대비 21.3% 증가하였고, 특히 원·달러 현물환 거래가 28.3% 급증하며 총 332억 8,000만 달러를 기록했다.

환율 변동은 지정학적 요인과 국제 무역 긴장 완화 상황이 복합 작용한 결과다. 3월 미·이란 충돌 고조로 환율이 크게 오르다 4월 이후 유가 안정과 중동 긴장 완화 기대감으로 하락 전환이 나타났다. 시장 참여자들은 이러한 불확실성 확산과 환위험 증가에 대응하기 위해 선물환 및 역외차액결제선물환(NDF) 거래를 확대했다.

트럼프 행정부 관세 정책과 한국 경제에 미친 환율 영향 평가

트럼프 행정부의 관세 정책은 2026년 미국 내 보호무역 강화와 글로벌 무역 긴장 심화로 이어졌으며, 이는 원·달러 환율 상승 압력으로 작용했다. 특히 2025년 말부터 시행된 10~60%의 고율 관세 부과는 수입 물가 상승과 함께 환율을 1,400원대 후반에 고정시키는 주요 요인이었다.

관세 부과는 한국 기업의 대미 수출환경에 직접적 부담을 주었고, 중간재 가격 상승이 한국 제조업 경쟁력 및 수익성에 부정적 영향을 미치면서 원화 가치를 약화시키는 요인으로 작용했다. 이로 인해 원·달러 환율은 전통적 변동 범위보다 상향 조정된 1,400~1,500원 구간에서 '뉴노멀'로 자리매김했다.

경제 전문가들은 관세와 미국 금리 인하 지연, 불확실한 무역협상 등이 복합적으로 환율 상승을 견인했다 평가하며, 단기적으로는 환율의 고점 조정이 가능하나 구조적 하락은 어려운 상황임을 지적한다. 국내외 기관 전망에 따르면, 2026년 연평균 원·달러 환율은 대체로 1,400~1,450원 사이에서 등락할 것으로 예측되며, 1,300원대 복귀는 제한적이라는 견해가 다수다.

원·달러 환율의 변동 범위와 관세 정책 영향에 대한 분석을 바탕으로, 다음 서브섹션에서는 미 연방준비제도의 통화정책 변화가 환율과 증시에 미친 구체적 파급 경로와 그에 대한 시장 반응을 심층적으로 고찰할 예정이다.

6. 정책적 대응과 투자 전략 제언

퇴직공제금 투자 확대와 금융당국 변동성 대응 전략

본 서브섹션은 2026년 코스피 시장의 급등과 반도체 중심의 시가총액 확대 과정에서 건설근로자 퇴직공제금의 투자 확대 현황과 그 영향, 동시에 금융당국이 매수 사이드카 발동 등 변동성 관리 장치를 통해 시장 과열을 조절한 사례를 상세히 분석한다. 이를 바탕으로 자본시장 내 공공기금의 역할과 정책적 대응의 실효성을 평가하며, 이어질 투자자 전략과 리스크 관리 방안 논의로 자연스럽게 연결된다.

퇴직공제금 투자 확대 규모와 시장 영향 분석

2026년 기준 건설근로자퇴직공제회는 국내주식 투자 비중을 크게 확대하며 자산운용 수익성 측면에서 역대 최대 성과를 기록했다. 2025년 말 운용자산 규모는 약 5조 4,631억 원이며, 국내주식 비중은 2.5%에서 9.9%로 단기간에 크게 상승했다. 이에 따라 국내주식 운용수익률은 83.64%에서 85.33%까지 높아졌고, 운용수익 금액은 2,782억 원으로 코스피 평균 수익률을 10%포인트 이상 상회하는 수준을 나타냈다.

이 같은 투자 확대는 건설근로자 공제회의 자산운용 정책 변경과 연구용역을 통한 위험 관리 체계 고도화에 기반한다. 공제회는 정해진 위험한도 내에서 주식 비중을 시장 국면에 맞춰 유연하게 조절하며, 연구용역으로 기준 포트폴리오를 도입하는 한편, 자산배분 전략을 고도화하고 있다. 이는 공제회의 운용체계가 보다 시장 대응형으로 진화했음을 입증한다.

퇴직공제금의 국내주식 대규모 투자 확대는 코스피 시장 내 안정적 수요처가 되는 동시에 반도체 등 성장 섹터와 시너지 효과를 낸다. 특히, 건설업 경기 부진 속에서도 공제금의 투자 확대는 증시 유동성에 긍정적으로 작용했으며, 안정적인 자산운용 수익 증대라는 선순환 구조를 형성했다.

매수 사이드카 발동 횟수 및 변동성 관리 장치의 시장 안정 효과

2026년 들어 코스피 시장에서는 총 14회의 사이드카가 발동되었으며, 이 중 매수 사이드카가 7회 발동되었다. 특히 5월 6일 코스피가 사상 처음 7,000선을 돌파하는 과정에서 7번째 매수 사이드카가 발동되며 단기 과열 매수세를 효과적으로 일시 차단했다.

매수 사이드카는 코스피200선물 가격이 전일 종가 대비 5% 이상 상승한 상태가 1분 이상 지속될 때 자동으로 발동되며, 프로그램 매수호가 효력이 5분간 정지되어 급격한 가격 상승을 완화한다. 이 제도는 급등락 장세에서 단기 과열을 제한하며 투자자들에게 시장 상황을 재평가할 시간을 제공하는 기능을 한다.

사이드카 발동 직후 코스피 시장의 변동성은 한동안 완화되는 경향을 나타내지만 장기적 변동성 축소에는 한계가 있다. 실제로 발동 기간 중 프로그램 매수 주문만 제한되며, 개인과 기관의 일반 주문은 정상적으로 체결되어 시장 기능의 완전 중단을 방지한다. 이에 따라 변동성 관리 장치로서 즉각적인 시장 안정화 효과는 있으나, 근본적 변동성 억제 및 투자 심리 변화까지 포함하는 완전한 해결책은 아니다.

변동성 관리 장치 실효성 평가 및 금융당국 대응 방향

매수 사이드카를 포함한 변동성 관리 장치는 단기 급변 국면에서 투자자 보호 및 과열 억제 역할을 수행하지만, 시장 내 높은 변동성과 급등락이 자주 반복되는 현 상황에서 장기적 안정 기능으로는 한계를 드러내고 있다. 특히, 시장 모멘텀과 변동성 사이의 균형을 감안한 헤지 비율 산출과 다층적 리스크 관리 전략이 요구된다.

금융당국은 2026년 초부터 지수 및 개별 대형주 중심으로 급격한 가격 변동성 증대에 대응해 매수 사이드카 발동을 통해 단기 과열을 조정했으며, 이 과정에서 프로그램 매매 집중에 따른 시장 왜곡 방지에 집중했다. 그러나 사이드카 발동 자체가 시장 불확실성 해소에는 제한적이라는 점에 유의하면서 투자자 교육 및 사전 위험관리 혁신의 필요성을 제기하고 있다.

금융감독원은 삼성전자와 SK하이닉스 기반 단일종목 레버리지 ETF 도입에 따른 변동성 확대 위험을 면밀히 점검 중이며, 신용융자 잔고 증가와 주식시장 내 레버리지 투자 급증에 대응해 증권사별 리스크 관리 체계 고도화 정책을 추진 중이다. 또한, 증시 회전율 상승과 ETF 상품 다변화에 따른 투자자 보호 조치 강화 방안을 지속 검토하고 있다.

향후 금융당국은 코스피 7,000 돌파 및 반도체 중심 증시 강세를 고려하면서도 시장 내부의 투기적 거래와 변동성 확대 리스크를 철저히 관리하는 동시에, 중장기적으로는 투자자 신뢰 확보와 시장 건전성 유지를 위한 제도 개선에 집중할 계획이다.

금융당국 변동성 대응 제도 개선 및 미래 추진 과제

변동성 확대에 대응하는 현재의 사이드카 발동 등 규제 장치 외에 금융당국은 종합금융투자사업자(종투사)의 리스크 관리 체계 개선과 자본시장 내 모험자본 안정 공급을 위한 제도적 기반을 강화하고 있다. 이와 관련해 유동성 비율 유지 의무화와 종투사의 건전성 비율 개편 등이 추진 중이다.

부실기업 조기 퇴출과 기업 공시 심사 강화도 병행되면서 시장 신뢰 제고에 힘쓰고 있다. 회계심사 및 감리 주기를 코스피 기업의 경우 10년, 코스닥 기업은 5년 수준으로 단축하는 계획을 마련하여 시의적절한 모니터링과 투명성 제고를 꾀한다.

향후 금융당국은 시장 변동성뿐 아니라 투자자 보호 및 금융시장 전반의 위험 관리 강화를 위해 혁신적 위험관리 기법 도입, 투자자 교육 확대, 그리고 모험자본 공급 활성화 정책을 병행할 예정이다. 이를 통해 단기 과열 방지와 장기적 자본시장 안정성 확보를 동시에 추진한다.

퇴직공제금의 자본시장 참가 확대와 금융당국의 변동성 관리 장치 분석을 바탕으로, 다음 서브섹션에서는 투자자별 전략과 리스크 관리 방안을 다각적으로 검토하며, 구조적 리스크에 대응하는 실무적 대안을 제시할 예정이다.

투자자 전략과 리스크 관리 방안: 반도체 대장주 집중과 구조적 리스크 대응

이 서브섹션은 2026년 반도체 중심 코스피 상승세 속에서 투자자들이 설정할 수 있는 구체적 수익 목표와 매도 기준을 제시하며, 노사 갈등 및 건설업 부진과 같은 구조적 리스크 요인들이 투자 행위에 미치는 영향을 실증적 데이터에 기반해 심도 있게 분석한다. 앞선 노사 갈등과 산업 동향 진단을 바탕으로 투자자들이 시장 변동성 확대에 실질적으로 대응할 수 있는 전략을 설계하는 데 초점을 둔다.

반도체 대장주 목표 수익률은? : 현실적 기대와 투자 전략

2026년 국내 반도체 대장주 투자에서 기대할 수 있는 목표 수익률은 통상 매수가 대비 약 15~20% 수준으로 설정되고 있다. 이는 주로 삼성전자와 SK하이닉스 중심의 래리 구간에서 적극적인 매수-매도 전략에 기반한 접근 방식이다.

국내외 증권사들은 삼성전자의 경우 12개월 선행 주가수익비율(PER)을 종전 7~10배대에서 13~15배까지 재평가할 여지가 있다고 전망하며, 이는 실제 주가 상승으로 연계될 경우 현재 주가 대비 20~30% 이상의 잠재 상승 가능성을 의미한다. 다만, 한국 증시가 여전히 미국 증시에 비해 밸류에이션 면에서 저평가를 받고 있어 이 목표치를 현실적으로 달성하기 위해선 글로벌 경기와 기술 투자 동향에 민감하게 반응할 수밖에 없다.

SK하이닉스는 HBM4 양산 및 AI 메모리 수요 증가에 따른 실적 개선이라는 강력한 모멘텀에 힘입어, 연간 목표 수익률 또한 삼성전자와 유사한 15~25% 내외의 상승을 기대하는 의견이 다수를 차지한다. 이를 감안한 투자자는 성장 잠재력과 변동성을 동시에 관리하는 포트폴리오 배분이 필수적이다.

개인 투자자 매도 기준 가격은? : 합리적 매도 시점 설계

개인 투자자는 통상 매수 시점의 15~20% 상승 구간을 매도 조건으로 설정하는 전략이 보편적이다. 이 기준은 단기 변동성에 대한 방어뿐 아니라, 실적 호전에 따라 주가 궤도 상 수익 실현을 극대화할 수 있는 최적선으로 평가받는다.

시장 데이터에 따르면 최대 주가수익구간은 대체로 AI 및 반도체 슈퍼사이클 초중반이고, 삼성이 추진하는 HBM4 및 SK하이닉스의 AI 메모리 생산 증대 시점과 겹친다. 따라서 해당 시점 대략 매수가 대비 15~20% 수준에서 부분 이익 실현이 효과적이며, 이를 통해 신속한 현금화와 후속 매수자금을 확보할 수 있다.

다만, 단기 파업 이슈와 글로벌 경제 불확실성, 노사 갈등 변수가 확대될 때 개인 투자자의 조기 매도 압력이 심화되고 있음에 주의해야 한다. 이는 일각에서 ‘차익 실현 매물’ 증가로 인한 단기 조정 국면을 초래할 수 있으므로, 매도 타이밍 조정과 분할 매도가 권장된다.

노사 갈등 영향 투자 유보 비율은? : 실물 데이터로 본 투자 심리 위축

삼성전자 및 한화그룹의 노사 갈등 심화는 2026년 초부터 투자 심리에 뚜렷한 부정적 영향을 미치고 있다. 4월 한 달간 외국인 투자자의 삼성전자 주식 매도 규모는 16조 원을 상회하며, 전년 대비 지분율이 50%대 초반에서 48%대 초반까지 감소했다.

시장 참여자의 조사를 기반으로 할 때, 노사 갈등 리스크가 부각된 상황에서 약 30~40% 가량의 투자자들이 신중·유보적 태도를 취하고 있음이 확인된다. 이는 단기 차익 실현뿐 아니라 신규 진입 기피 현상까지 포함하기 때문에, 주가 변동성 확대와 시장 수급 불균형으로 직결된다.

또한 글로벌 공급망 차질 가능성과 투자 지연 우려는 기업 실적 전망 하향 조정과 함께, 대형 펀드 및 연기금의 비중 조절 움직임으로 이어지고 있다. 증권사 분석가들은 노사 갈등 장기화가 매출 및 설비투자 불확실성을 증폭시키는 심층 요인임을 통제 변수별로 검증하고 투자 전략에 반영 중이다.

건설업 부진 관련 투자 리스크는? : 건설 경기 침체와 자금 조달 불안

2026년 국내 건설업은 고금리와 부동산 PF 구조조정 영향으로 수주 및 투자 규모가 축소되는 국면이다. 건설수주는 전년 대비 12.8% 증가 계획임에도 실질적 회복 기대는 제한적이며, 신규 수주 회복세는 과거 호황에 미치지 못하고, 2024년 이후의 건설업 체감경기는 저조하다.

특히 동부건설 등 중견 건설사의 주가 하락은 시장 불안 심리를 반영하며, 단기 자금 조달을 위한 기업어음(CP) 발행 증가와 차환 리스크가 확대되고 있다. 이는 유동성 경색으로 연결되어 단기 자금 부담뿐 아니라 장기 투자 위축을 가중시키는 악순환을 형성한다.

건설업 고용 규모도 2024년 8월 기준 8만 4천 명 감소하는 등 큰 폭으로 위축돼 산업 전반의 경기 침체가 심화되고 있다. 부실 대출 비중이 제조업 대비 다섯 배에 이를 정도로 높아, PF 부실 위험이 현실적인 투자 리스크로 작용 중이다. 정부는 하반기 5조 원대 공공투자 확대 등 회복 정책을 추진하고 있으나, 단기간 내 실질적 투자 심리 개선은 한계가 있다.

앞선 투자 전략과 리스크 관리 방안 논의에서는 반도체 대장주 중심의 투자 수익 기대와 시장 변동성 내 리스크 요인을 중점적으로 분석했다. 다음 서브섹션에서는 이러한 산업별 리스크가 국내외 투자자들 및 금융시장에 미치는 영향과 정책 대응 효율성을 다루어, 보다 통합적이고 체계적인 투자 환경 개선 및 전략 수립 방안을 제시할 예정이다.

결론

2026년 코스피 시장은 반도체 대기업을 중심으로 한 시가총액 집중과 AI 주도 반도체 슈퍼사이클이라는 거대한 성장 모멘텀에 의해 구조적 전환을 거듭하고 있다. 삼성전자와 SK하이닉스가 시장의 거의 절반 가까운 영향력을 행사하면서 증시 전반의 체급과 투자 흐름에 결정적 변화를 이끌고 있다. 그러나 노사 갈등 심화와 건설업 경기 부진이라는 내부 리스크가 이 같은 성장의 발목을 잡고 있다.

특히 삼성전자 노조 파업과 임단협 결렬은 생산 차질과 투자 지연을 유발해 단기 주가 변동성과 시장 불안 요인을 확대시켰다. 이는 외국인 투자자들의 대규모 매도와 투자 심리 위축으로 연결되어 코스피 변동성 지표인 VKOSPI가 급등하는 결과를 낳았다. 건설업 역시 고금리 부담과 인력난, 수익성 악화로 시장 회복의 발목을 잡고 있다.

금융당국의 매수 사이드카 등 변동성 관리 장치가 단기 과열 억제에 기여하고 있지만, 근본적 안정과 투자 심리 개선에는 한계가 명확하다. 따라서 시장 건전성 확보와 성장 모멘텀 유지에는 반도체 산업에 대한 기술 투자와 생산 차질 해소, 노사 갈등의 조속한 해결, 그리고 건설업 구조 리스크 완화가 필수적이다.

명확한 결론은 한국 증시가 반도체 중심의 고도 성장 전략을 지속하되, 내부 불확실성을 신속하게 해소하는 데 총력을 기울여야 한다는 점이다. 노사 갈등과 건설 부진이라는 구조적 위험을 방치하면 성장의 지속 가능성을 크게 훼손하며, 이는 시장 투자자와 국가 경제 전반에 치명적인 악영향을 미칠 것이다. 따라서 단호하고 신속한 위기 관리 없이는 반도체 호황의 지속적인 혜택도 보장받을 수 없다.

References

- 2026년 코스피 7000선 돌파와 반도체 대형주의 주가 랠리: 노사 갈등과 건설근로자 퇴직공제금의 전략적 상관관계 분석

- 시총 순위 바뀌니 산업 흐름 드러나…반도체·전력 뜨고 바이오·금융 밀려 [투자360]

- 2026 반도체 소부장: 시장 성장과 투자 전략 분석

- 한국의 반도체 시장 규모, 점유율 및 성장 분석 보고서: 예측 동향 및 전망 (2026-2035) – H&I글로벌리서치

- 삼성물산, 주가 상승 속 외국인 매도 우려와 건설업 재건 기대감 조명

- 코스피 7000 시대와 AI 주도 반도체 업황: 변동성 속 밸류에이션 정상화와 성장 모멘텀의 교차점

- 비싸면 비싼대로

- 2026 글로벌 반도체 산업 전망

- 2026년3월호

- 2026년 한국 증시, 지정학 리스크와 Fed 통화정책 사이에서 기회를 찾다

- 삼성그룹 노사갈등과 미래차 산업 위기: 경영권 침해, 생산 중단, 그리고 산업 경쟁력 붕괴의 공포

- 코스피 7000선 돌파와 AI 반도체 슈퍼사이클: 국내 증시의 혁신 성장 전환과 금융당국 정책 대응

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 반도체 중심 구조 전환과 전략적 함의

- 코스피 7000 돌파 전망 반도체 실적 글로벌 자금 유입 정책 변화

- 삼성전자 노조파업 주가영향 분석

- 삼성전자 노조 파업 2026 주가 영향 완벽 분석 — 파업 일정·요구안·생산 차질·투자 전략 총정리

- 지역건설산업 현황 지자체

- 대한건설정책연구원

- [이하우징 1월호] 2026년 건설경기전망_2

- 미·이란 갈등과 글로벌 경제: 에너지 공급망 불안정이 초래한 위기와 한국의 대응 전략

- 삼성전자 노조 파업 주가에 미치는 영향

- [글로벌 시황] 코스피 7,000 시대와 AI 반도체 헤게모니 분석 (2026. 5. 8.)

- 2026년 5월 5일 코스피 주식투자가이드라인입니다.

- 2026년 5월 7일 증시 이슈 총정리 | 코스피 7000 돌파·미국 증시 신고가·AMD 어닝 서프라이즈

- 코스피 시가총액 비교 2026년 상위 10위 산업 변화 – 기부기

- 반도체 시장 전망 인공지능 AI 전력반도체 성장기술

- 한국 시가총액 순위 100|2026년 4월 30일 기준 완전 정리 | 주식 소개해주는 남자 주소남

- [특보] 삼성전자·SK하이닉스 '역대급 실적'에도 고평가 논란 확산=그 이유는? 씨티그룹, 삼성전자 목표가 첫 하향 조정->노조 파업 리스크 현실화되나

- [특보] 삼성전자·SK하이닉스 '역대급 실적'에도 고평가 논란 확산=그 이유는? 씨티그룹, 삼성전자 목표가 첫 하향 조정->노조 파업 리스크 현실화되나 < 핫이슈- I R -종목분석 < 기사본문 - 데일리머니

- 대한민국 증시 코스피 변동성 및 영향 요인 보고 — 2026-05-03

- 반도체 시장 전망(2026. 3월 기준)

- 조선규

- Retail investors shrug-off West Asia impact, cash equity market investment hits 20-month high

- FII ownership hits 14-year low to 14.7%; DII cushions Indian markets with 18.9% rise: Report

- Foreign investor share falls to 14-year low; DII ownership rises to steady markets

- AI 반도체 슈퍼사이클과 금리 인상 기대감: 시장의 균형점과 투자 전략

- Nifty seen opening 150 points lower as investors track Iran-US tensions

- PDF 프레젠테이션 - samsungfund.com

- 티에이치엔: 외국인 매도세에도 긍정적인 실적 기대감과 저평가된 주가

- 9개월째 이어지는 외국인 '셀 코리아': 한국 증시 투자심리와 전망 분석

- 건설노동자 퇴직공제금, 국내주식 투자 확대로 최대 수익

- 퇴직공제금도 증시 랠리 탔다…건설근로자공제회 운용수익 ‘역대 최대’

- 건설근로자공제회-국내주식-운용수익-2782억-역대-최대-기록자산-비중-확대-성과

- 건설근로자공제회, 국내주식 확대로 '최대 수익'…건설노동자 퇴직공제금 '껑충'

- 글로벌 매크로 및 자산시장 전망

- PDF 한화100세시대퇴직연금코리아레전드증권 자투자신탁(주식)

- 불장 이어지자… 연기금도 주식투자 확대

- 'CIO 공백'에 투자멈춘 경찰공제회…올해 주식·채권·대체투자 시동 < 증권 < 기사본문 - 연합인포맥스

- 연금 투자 어떻게 할까?…올들어 넉달 새 한투로 1조원 유입

- Lifestyle News - TheUNN

- 삼성전자·SK하이닉스, AI 반도체 슈퍼사이클 진입…목표가 줄상향

- 맞춤형 HBM4 TSMC 협력: 2026년 삼성전자 SK하이닉스 파운드리 전략

- 한미반도체 : HBM4 슈퍼사이클의 심장 (40-40 클럽) : 네이버 블로그

- PDF The Silicon Supercycle: How AI Infrastructure Is Rewriting Asia's ...

- “26년 HBM 수급 환경 제품별 상이…HBM4 수급 연중 타이트”<대신證>

- [컨콜] 삼성전자 "2분기 HBM4E 첫 샘플 공급"..AI 메모리 초격차 속도전

- 삼성전자(005930) 2026 주가 전망 완벽 분석 — HBM4 시대 개막, 반도체 슈퍼사이클 수혜주로 주목받는 삼성전자의 재무현황·목표주가·투자전략을 총정리합니다

- 삼성·SK하이닉스 효과…반도체 장비 시장 1430억달러 돌파하며 12% 성장 - 카운터포인트

- AI Chipflation: 2026 HBM Market & Supply Chain Forecast

- Tech News: Micron to Supply HBM3E and HBM4 Simultaneously in 2026

- 2026년 경제 및 금융시장 전망 - money.daishin.com - 대신증권

- 효성중공업(298040)

- DL이앤씨 종합 투자 분석 보고서: 성장, 리스크 그리고 미래 전략

- 건설주 반등 신호탄일까? 대우건설 주가 급등 이유 살펴보니

- 2026년 건설업 전략 전환 "외형 확장 멈추고 리스크 관리로"

- 실적 희비 갈린 빅5 건설사, ‘선별 수주’로 2026년 승부수

- DL이앤씨 종합 분석 리포트 - 안정성과 수익성 개선의 균형

- 매출은 낮추고 수주는 높였다…대형 건설사, 엇갈린 실적 목표 | 이코노믹데일리

- [10대 건설사 분석④] DL이앤씨, 재무안정성 강점···성장 모멘텀은 과제 - 시사저널e

- 미국 시가총액 상위종목, 2026년 최신 순위 어떨까?

- 국가 신뢰 회복과 정책 교차점: 이재명 정부 부동산과 산불 카르텔 대응이 이끈 코스피 7000 돌파

- 코스피 7000 시대: 외국인 자금과 반도체 실적이 견인하는 한국 증시의 구조적 변혁

- 시가총액 기준 세계 최대 기업 (2026년 5월): 기술 지배력과 AI 기반 성장

- "잠 못 드는 서학개미" 샌디스크·매그 7 '실적 폭탄' 온다···이번 주 월가 뒤흔들 변동성 주의보

- 코스닥 시가총액 랭킹 2026 | 상위 50개 기업 분석 및 투자 전략

- 미국 시가총액 상위 10대 기업 총정리(2026년 기준)

- 한국 시가총액 상위 10대 기업 총정리(2026년 기준)

- 외국인 관광객 효과 ‘톡톡’…BBQ 명동·홍대 매출 전년대비 34.4% 증가 < 외식·프랜차이즈 < 산업 < 기사본문 - 식품음료신문

- 외국인 국내 투자 몰리며…하루 외환거래 첫 1000억 달러 돌파 - 경향신문

- 외국인 국내 투자 몰리며…하루 외환거래 첫 1000억 달러 돌파

- 1분기 외환거래액 일평균 1026억달러 '역대 최대'

- [주간 퀀틴전시 플랜] 지정학적 리스크 << 정책/실적 모멘텀.

- 에이피알 주가 급등 이유 5가지 총정리 – 344% 오른 K뷰티 대장주 분석

- K-뷰티, Gold Rush 교보증권 11시간 전

- 주식전략 - 미래에셋증권

- 3월 Mr. Market, '지정학 위기' 파고를 극복해 나갈 것

- 삼성, 플랙트 한국법인 설립…데이터센터 공조시장 '정조준'[only 이데일리] : 네이트 뉴스

- 2034년까지 AI 데이터센터 시장 규모, 점유율 및 성장 보고서

- AI demand accelerates data center investment to US$ 61 billion: S&P report – w.media

- Global AI Data Center Market | Size, share, growth| 2025 – 2030

- 마이크로소프트·아마존·구글·메타 투자 확대…AI 인프라 경쟁 본격화

- [투자를IT다] 2026년 4월 4주차 IT기업 주요 소식과 시장 전망

- AI 데이터센터 수요 확대가 이끄는 반도체 산업 대전환과 성장의 미래

- PDF Financing the AI boom: from cash flows to debt

- IT spending to hit $6.31 trillion record, thanks to AI - Help Net Security

- Gartner's CIO Survey: The Great AI Budget Reallocation Has Begun - FourWeekMBA

- "5월엔 팔라" 그 말 안 듣길 잘했네…7500피 안착? 변수는 '트럼프' : 네이트 뉴스

- 코스피 7500 문턱…반도체 질주 속 '트럼프 변수' 주목 : 네이트 뉴스

- 삼전 노조 리스크에도 "주가 영향 단기적" 증권가 낙관

- 삼성바이오, 노사 대화 중단에 법적대응까지 '강수'…8일 '노사정 면담' 중대 분수령 : 네이트 뉴스

- 삼성바이오, 노사 대화 중단에 법적대응까지 ‘강수’…8일 ‘노사정 면담’ 중대 분수령

- '노조 리스크' 뚫고 솟은 삼성전자…첫 하향 리포트 무색한 질주 - 경제 | 기사 - 더팩트

- “삼전 37%·닉스 80%”··· 수익률 2배 벌어진 이유는 < 증권 < ESG금융 < 기사본문 - 그린포스트코리아

- 삼성바이오로직스 노사 갈등, 법적 공방으로…“인사조치 검토” vs “억지성 고소”

- “SK하닉·마이크론 20% 뛸 때 삼전은 고작 3.6%↑”…증권가도 파업 우려

- [속보]日닛케이지수, 장중 최고치 경신 :: 공감언론 뉴시스 ::

- 롯데건설, AAA 등급 채권 발행 3000억원 조달 :: 공감언론 뉴시스 ::

- 日증시, 반도체주 강세에 상승 출발…닛케이지수, 장중 최고치 경신 :: 공감언론 뉴시스 ::

- AI 반도체 랠리가 견인한 코스피 7000선 돌파: 외국인 자금과 시장 불균형 속 투자 심리 변화 분석

- [속보]베선트 美재무장관 "13일 한국 서울 방문 예정" :: 공감언론 뉴시스 ::

- 산업장관 "대미 프로젝트 실무 논의 정리차 방미…쿠팡 오해 해소" :: 공감언론 뉴시스 ::

- 사우디 아람코, 전쟁중에도 1분기 순익 25% ↑…47조원 :: 공감언론 뉴시스 ::

- 코스피 7,000 돌파와 반도체 슈퍼사이클: 한국 증시의 전환점과 글로벌 투자 동향 분석

- Does the Case for Private Equity Still Hold?

- The Agency Problems of Institutional Investors

- Magnificently Concentrated

- 주병기 "대기업 중심 경제력 집중 완화해야" : 네이트 뉴스

- 주병기 공정위원장 "대기업 내부거래, GDP 31%…지배구조 개혁해야"

- 변동성 컸던 한국 주식시장, 저위험·저수익 시장으로

- [경제밥도둑]롯데·LG 지고, 한화·LS·반도체 뜨고···AI와 지정학 갈등이 만든 ‘재계 지각변동’ - 경향신문

- '공정거래법 전면개정 이후 대기업집단정책의 방향' 공정거래 전문가 좌담회

- [서울타임즈뉴스] [비즈 인사이트] 코스피 ‘빅5’, 1년새 1947조원 늘었다...삼성전자·SK하이닉스 90% 차지

- PDF 미-이란 전쟁 이후의 경제 전략을 생각하며

- 2025년 8월 월간 건설시장 동향

- 2025년 NABO 경제전망

- PDF 건설시장과 이슈 - storage.googleapis.com

- PDF 2026년 경제성장전략 - files-scs.pstatic.net

- PDF 2026년 건설업 노동 관련 각종 요율표

- Employment in manufacturing, construction, wholesale trade unchanged in February

- The sector with 17,000 more full-time jobs

- draft-sc-wioa-combined-state-plan-published-for-comment ...

- Industry Drill Down—Construction

- 중동 리스크에 롤러코스터 환율…휴전 합의까지 변동성 불가피 | 아주경제

- 중동 리스크·외인 투매에 환율 17.7원 급등…1471.7원 마감 [김혜란의 FX]

- 원화, 중동 리스크와 외국인 매도에 약세 확대

- 중동 긴장 완화에 환율 또 ‘급락’…장중 1440원대 등락

- 중동 긴장 완화에 환율 1440원대…전쟁 이전 수준 되돌림 | 아주경제

- 미·이란 양해각서 체결 기대감이 한국 경제에 미치는 영향과 전략적 대응

- 중동發 유가 충격에 원화 6.3% 절하…한은 "주요국보다 낙폭 커"

- 중동發 유가 충격에 원화 6.3% 절하…한은 "주요국보다 낙폭 커" | KB의 생각

- 중동 리스크에 환율 또 1500원 뚫려…변동성 16년만에 최대 | 아주경제

- 달러 강세 속 '최약체' 원화…전쟁 장기화땐 환율 1500원선 재위협 | 아주경제

- 코스피 7000선 돌파와 쿠팡 적자전환: AI 인프라 성장과 구조적 리스크의 교차점

- 2026년 삼성그룹 복합 리스크와 성장 모멘텀: AI 반도체 선도, 조직 내 갈등, 바이오 파업 교차점 분석

- [오늘의 경제뉴스] 삼성, 반도체로 53.7조 벌었다…목표주가 40만원 전망도

- 삼성전자, ‘AI 반도체’ 날개 달고 사상 최대 실적… 슈퍼사이클 본격 진입 신호탄

- 스마트폰 성장과 반도체 부진: 삼성전자 2023년~2025년 1분기 매출 추세 분석

- "삼성, 또 밀렸다"... 세계 1위는 옛말? '위기 신호'

- TSMC와 삼성전자: 반도체 시장의 대결

- TSMC와 삼성전자의 반도체 경쟁 격차

- 현대모비스 매각과 삼성전자 노사 갈등: 기업 내 불확실성의 경제적 충격과 전략적 대응

- 삼성전자 노사 갈등과 한국 경제의 전환점: 임금 갈등이 촉발한 글로벌 공급망 위기와 투자 신뢰 붕괴

- “삼성전자 파업, 한국 경쟁력에 영향”… 암참도 ‘노사 갈등’ 우려

- 반도체 수출 호황과 증시 상승의 이면: 한국 경제의 성장과 구조적 리스크 분석

- 삼성그룹 노사 분쟁 심층진단과 노동시간 단축 정책의 위기: 경제, 사회, 글로벌 경쟁력 관점에서 본 전략적 대응

- 삼성 전자노조/ 최근 노조 조직력이 강화되면서 노동 갈등 해결은,,, - 4차산업행정뉴스

- 중동 지정학 리스크와 금리 긴축 신호가 국내외 증시에 미친 영향과 노사 갈등의 경제적 파급 효과 분석

- '삼성 파업' 보고서 작성한 靑…李 "일부노동자 과도한 요구" - 매일경제

- 삼성그룹 노사 갈등과 총파업 위기: 글로벌 경쟁력과 산업 신뢰의 중대한 분기점

- ┃2006-006┃2006. 01. 09(월)┃

- [특징주] 삼성물산, 원전·지분가치 재평가에 7%대 급등

- [특징주]삼성물산, 원전 기대감에 ‘5거래일 연속’ 강세…목표가 60만원 상향 < 금융·증권 < 경제 < 뉴스 < 기사본문 - 남도일보

- 지주회사

- 삼성물산 최대주주 이재용, 삼성물산 주식등의 수 1만7224주 감소…총 지분율 38.06% < 공시 < 산업 < 기사본문 - 디지털투데이 (DigitalToday)

- MSCI 수시변경 전략

- 코스피, 6900도 뚫었다…SK하이닉스, 8%대↑

- PDF Economics - stock.mk.co.kr

- '임단협 결렬' GGM 노조·사측, 지노위 '조정 중지' 결론

- [자본규제 완화 임팩트]③ 하나금융 환율파고 막고 CET1 청신호, 왜

- 연초 수준으로 회복한 엔화, 원화도 뒤따를까...국민연금 행보 '주목'

- 2026년 1분기 국내 여행·온라인쇼핑·금융파생상품 시장 동향 분석: K-컬처와 고가 소비, 외국인 자금 유입의 시너지

- PDF Q1 F2026 MD&A - CGI.com

- 원달러 환율 전망 2026 관세 시대 투자 가이드

- 1분기 외환거래액, 1026억달러 '역대 최대'…환율 널뛰기에 헤지 증가 | 아주경제

- 외환거래 1000억달러 넘었다…외국인 자금·환율 변동에 ‘분기 최대’

- 1분기 외환거래 1000억불 첫 돌파…증권투자·환율 변동성에 최대치 - 머니투데이

- FX 진단 & 전망

- 환율 전망 어떻게 될까? 2026년 원달러 완벽 가이드

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 구조적 전환과 전략적 시사점

- PDF Microsoft PowerPoint - Use of Measurement Uncertainty in Testing a Drug ...

- Mastering Crypto Futures: Strategic Leverage, Liquidation Prevention, and Advanced Hedging for Resilient Trading in 2026

- Navigating Currency Risk and Capital Efficiency: Integrated Strategies for Diversified Portfolios and DSCR Financing in 2026

- Voya Asia Pacific High Dividend Fund (NYSE: IAE) posts 40.40% NAV return

- Risk Management Strategies in Mitigating Investors' ...

- Advances in managing pension asset volatility

- Understanding Bollinger Bands: A Key Technical Analysis Tool for Investors

- PDF Risk Management Strategies: Navigating Volatility in Complex Financial Market ...

- PDF Risk Management Strategies Using Derivatives

- PDF I 투자전략 시황 Analyst

- 코스피 7000선 돌파와 AI 반도체 슈퍼사이클: 국내 증시의 혁신 성장 전환과 금융당국 정책 대응

- PDF I 투자전략 시황 Analyst 한지영, RA 유지윤

- 2026년 5월 중동 지정학 긴장과 미국 연준 금리 기조 변화가 촉발한 국내외 금융·산업 시장 리스크 파장

- 2026년 5월 1주차 외국인·기관 순매수 TOP 10 | 수급 따라잡기 완전 분석

- 코스피 7000 시대 개막: 반도체 랠리와 외국인 자금의 힘으로 견인되는 한국 증시 혁신

- 2026년 5월 4일 한국 증시 외국인·기관 대형주 순매수: 수급 전환과 코스피 사상 최고치 돌파의 비밀

- Genexine, Inc.: Fundamental Analysis and Financial Ratings | A095700 | KR7095700001 | MarketScreener UK

- Kumho Petro Chemical Co.,Ltd: Fundamental Analysis and Financial Ratings | A011780 | KR7011780004 | MarketScreener

- Tomocube, Inc.: Fundamental Analysis and Financial Ratings | A475960 | KR7475960001 | MarketScreener

- S-Prism Co., Ltd.: Fundamental Analysis and Financial Ratings | A288620 | KR7288620008 | MarketScreener India

- SK Inc.: Fundamental Analysis and Financial Ratings | A034730 | KR7034730002 | MarketScreener

- SK Inc.: Fundamental Analysis and Financial Ratings | A03473K | KR703473K016 | MarketScreener

- POSCO Holdings Inc.: Fundamental Analysis and Financial Ratings | A005490 | KR7005490008 | MarketScreener

- SK증권 주가 200% 폭등 이유와 향후 전망

- [삼성전기 분석] 분기 매출 첫 3조 돌파…확실한 AI 수요

- Concerns over AI reshape how investors view long-term US stock valuations, Goldman says

- 키움증권 주주 오비스 인베스트먼트매니지먼트 리미티드, 키움증권 주식등의 수 33만1100주 감소…총 지분율 4.4% < 공시 < 산업 < 기사본문 - 디지털투데이 (DigitalToday)

- Instagram의 Nithin Kamath님 : "Individual investors apparently sold ₹13,000 crores of direct equities from December 2025 to March 2026. Our clients were net buyers to a similar tune. Btw, all the retail participation has been through mutual funds. Direct retail ownership has been pretty much flat to declining."

- PDF V. 한국주식시장 - open.shinhansec.com

- 반등장서 개미 14조 던졌다…사상 최대 ‘팔자’ 눈앞 - 이투데이

- SK이노베이션, 유가 상승 속 52주 신고가 기록 - 향후 투자 가치는?

- 2026년 4월 코스피 지수 분석 — 증권사별 전망과 대장주 투자 전략

- PDF 국내복귀 서학개미 세제지원 방안 발표

- 해외주식 자금 ‘국내 복귀’ 유도…재경부, 조세특례제한법 개정 추진

- 너무 복잡해진 ‘국장 유턴’ 세제 특례… 유인효과에 의문도

- 서학개미, 국장 돌아오면 세금 깎아준다…정부 비과세 카드 꺼냈다 < 경제 < 기사본문 - 서울와이어

- [비즈토크

- 서초·성동구 모두 "위법성 경고"…정비사업 '마이너스 금리' 논란 확산 - 경제 | 기사 - 더팩트

- [산업X파일] 공사비 깎고 '마이너스 금리'까지…재건축 수주전, 금융 경쟁 격화 : 네이트 뉴스

- [산업X파일] 공사비 깎고 ‘마이너스 금리’까지…재건축 수주전, 금융 경쟁 격화

- 서울 고층 재건축·재개발과 수도권 신도시 분양시장: 고급화와 공급 확대의 교차점 분석

- 쏘카, 가격 경쟁 심화 속 주가 하락 및 투자자 심리 위축

- 오피스텔 ‘마이너스 프리미엄’ 속출에 건설사들 공격적 수주전… 대규모 개발호재 이어져 [AI 프리즘*부동산 투자자 뉴스] | 서울경제

- 테슬라 주가의 현재와 미래: 실적 발표 이후 비상한 투자 전략은?

- 오픈도어(OPEN) 주식 전망: 투자 전략과 미래 성장 가능성 분석

- [주간 뉴욕증시] AI 랠리에 사상 최고치…이번 주 CPI·트럼프 방중 주목 :: 공감언론 뉴시스 ::

- 압구정5구역 재건축 현대·DL '빅매치'…상징성 대 수익성, 선택의 기로 :: 공감언론 뉴시스 ::

- '어젠 그만 팔아, 오늘은 그만 사라?'…25년 전 기준에 갇힌 코스피

- “누구를 위하여 종을 울리나”…상시 울리는 ‘사이드카’, 안전판인가 매매 신호인가 - 한국금융신문

- 삼전닉스 레버리지 ETF 앞두고…금감원 "변동성 확대에 대응할것"

- 삼전닉스 레버리지 ETF 앞두고…금감원 "변동성 확대에 대응할것" : 네이트 뉴스

- 인버스 ETF 회전율 70% 육박...금감원 "상승장 리스크 점검"

- 원달러-환율-14724원-마감-고환율-고착화-우려-속-강보합세-지속

- 전국경제인연합회는 자유시장경제의 ...

- 금융시장 변동성 확대에 따른 금융산업 리스크 대응 방향 | 자본시장포커스 | 발간물 | 자본시장연구원

- Dealing with volatile capital flows in Korea

- 종투사 1Q 모험자본 9.9조…전분기 대비 25.7% 늘어 : 네이트 뉴스

- Republic of Korea: 2024 Article IV Consultation-Press Release

- 트럼프와 K자 경제…미 하위 10% 가구 관세 부담, 상위 10%의 3배 : 네이트 뉴스

- 2024 예산춘추 세 번째(Vol.75)

- An Evaluation of the Post-2017 Shift toward Trade Wars and ...

- 2017년 1월 20일

- 트럼프, 다음은 환율전쟁

- 트럼프 관세전쟁 | 미국 무역정책 영향과 글로벌 반응 심층분석: 5가지 핵심 쟁점

- 트럼프 행정부 관세 정책: 미국 보호무역주의와 글로벌 무역 갈등의 영향 분석

- 트럼프 관세 정책과 경제 효과: 글로벌 무역과 산업에 미친 영향 (2025년 최신 분석)

- 트럼프 행정부의 관세 정책: 미국 경제에 미치는 영향 분석

- 트럼프 관세로 인한 경제적 파급 효과

- 삼성전자 노조 파업 현실화 땐 코스피 상승세도 ‘흔들’ 우려

- 파업에 주가는 '털썩', 노조는 '억대 보상' 요구…삼성바이오 개미들 '분노 폭발' : 네이트 뉴스

- 삼전 영업익 12% 증발할 판…"노조 요구 수용시 추가 인건비 39조" 경고 나왔다 : 네이트 뉴스

- 노조 파장 속 삼성전자, 금융시장 흔드는 45조 요구의 무게

- PDF A Study on Impact of Industrial Dispute on Organisation - Ijirl

- K마켓 종목 분석

- [이슈] 삼성전자 노사 갈등 격화에 투자자 불안 확산…"국민주 흔들리나" 우려

- 삼성바이오 커지는 손실…"주가는요?" 주주들 부글 : 네이트 뉴스

- 참다못한 주주들까지 거리로…삼성 파업 리스크 어디까지

- HBM4 수주 전쟁… 삼성·SK, 엔비디아 '1조 달러 과실' 누구에게 | 뉴스 - 초이스스탁US

- Global semiconductor market approaches USD 1 trillion in ...

- [D-BIZ 산업 리포트(1)] “메모리 전성시대” 옴디아, 2026년 반도체 성장률 전망 62.7%로 파격 상향 - 데일리비즈온

- 2026년 글로벌 반도체 시장 1조3200억 달러…AI·HBM 수요 폭발로 두 자릿수 성장 기대

- 반도체 시장 2026년 전망 글로벌 성장 첨단 기술 수요 AI HBM 메모리

- 2026년 글로벌 반도체 시장 분석과 투자 전략 핵심 인사이트

- 2026년 반도체 관련주 전망과 추천 TOP 5 종목 분석

- [데일리연합 (SNSJTV)] 고성능 반도체 수요 폭증, 글로벌 기술 패권 경쟁 격화

- 7000 돌파 사흘 만에 8000 코앞…시장은 벌써 '만스피' 꿈꾼다 : 네이트 뉴스

- 7000 돌파 사흘 만에 8000 코앞… 시장은 벌써 ‘만스피’ 꿈꾼다

- 2026년 1분기 국내 주요 기업 실적과 증권가 전망: AI 메모리 성장과 저평가 시장의 교차점

- TIGER 반도체 top10 레버리지 투자 가이드: 수익률부터 위험성까지 완벽 정리

- 오늘의 특징주, AI부터 대장주까지 점검: 핵심 전략 5선

- "24만전자·112만닉스 간다" 이걸 믿어, 말아?...전문가 조언은 [부꾸미]

- 한국 주식 AI·반도체 대장주 2026년 목표주가 정리

- "24만전자·112만닉스 간다" 이걸 믿어, 말아?...전문가 조언은 [부꾸미] - 머니투데이

- 코스닥 반도체 대장주 완벽 가이드: 2025년 투자자가 꼭 알아야 할 핵심 종목 총정리

- RE100 대장주 Top5

- 고용보험가입 넉 달 연속 20만 명대 증가…제조·건설업은 여전히 '한파'

- Britain set to lose 163,000 jobs as Iran war sparks economic crisis

- 3월 사업체종사자 22만명 증가…건설업은 22개월째 감소

- 취업문 좁아진다…내년 3월까지 채용계획 전년 比 6.4만명↓ - 아시아경제

- 취업문 좁아진다…국내 기업 내년 초까지 채용 계획 6만명 ↓

- 내년 3월까지 채용계획 전년 比 6.4만명↓…중소기업 고용 절벽 심화

- 좁아지는 취업문…내년 3월까지 채용인원 50만명 아래로

- PDF 투자설명서 - KEB Hana

- 삼성KODEX 미국나스닥100데일리커버드콜OTM증권상장 ...

- 한화 PLUS TDF2060액티브증권상장지수투자신탁(혼합

- KB RISE 차이나항셍테크 증권 상장지수 투자신탁(주식) [ ...

- NH-Amundi HANARO 유럽방산 증권상장지수투자신탁[주식]

- 한화 PLUS 글로벌원자력밸류체인 증권상장지수투자신탁( ...

- 신한SOL글로벌탄소배출권선물ICE특별자산상장지수투자 ...

- 삼성 KODEX TDF2060액티브증권상장지수투자신탁[혼합

- 자주하는 질문 > 고객센터| 한화투자증권

- GPU·전기료 다 뛰는데…통신사 AIDC 수익성 '시험대'

- PDF 2023-05-10 I Yuanta Research 2023- - ssl.pstatic.net

- Global AIDC market to hit $165 billion by 2034|Idcnova-Media|the gateway to China data center market

- Data Center AI Servers Market to Reach around US$ 196.8 billion by 2032, Says Stratview Research

- SK텔레콤 1분기 영업익 5376억원…"고객 돌아오고 AI DC 컸다" : 네이트 뉴스

- AMD Stock Eyes $600 Breakout as Crypto Joins Wall Street’s Agentic AI Rally

- 생성형 AI는 현금을 "생성"할 수 있을까? - AI는 얼마를 벌어야 하나? | Valley AI

- PDF SK텔레콤 - Naver

- SK텔레콤, 美 앤트로픽 지분 보유에 신고가…목표가 상향 VS 리스크 존재 < 증권 < FINANCE < 기사본문 - 더퍼블릭

- 길어지는 노조 투쟁에 … 삼성바이오로직스, 주가도 실적도 '경고등' | Save Internet 뉴데일리

- 한국, 싱가포르·홍콩에 밀렸다…암참 “삼성전자 파업 글로벌 공급망·투자 신뢰 흔들 것”

- 韓, 싱가포르·홍콩에 밀려 …암참 “삼성전자 파업 글로벌 공급망·투자 타격”

- 삼성전자·삼성바이오로직스 노사 갈등의 심층 진단과 경제·산업 생태계 위기 경고

- 2026년 삼성전자·한화그룹 노사 갈등과 산업 생태계 위기: 경제 충격과 경영 불안의 구조적 진단

- 삼성전자 노조 갈등 심화와 홈플러스 매각: 경제위기와 유통재편의 교차점 분석

- 코스피 최고치와 삼성전자 노조 파업: 반도체 시장의 이중 충격과 투자 전략의 최적 해법

- 삼성전자 이어 디스플레이까지 -> 노조에 포위된 삼성 ‘초격차 경영’ 비상 => “성과급 적으면 노조 간다” 삼성 내부 덮친 MZ발 노동 운동의 습격

- 동부건설의 주가 하락과 자금 조달 리스크 – 투자의 접근 필요성

- SGC이테크건설(016250)

- KDI 경제동향 2025. 3 - KDI 한국개발연구원 - 연구 - 기타 보고서

- 부산-3월-산업활동-광공업-생산-06-감소건설수주-93-급감-속-소비-13-증가

- 12월 15일 주식테마 동향

- 2024년 건설업 경기전망 종합 분석: 수주·투자 감소와 리스크 요인

- 증 권 신 고 서 - 상장공시시스템(KIND)

- 저성장-고물가 함정에 빠진 한국 경제

- 2024년 건설업 현황 및 투자 전망