2026년 1분기 국내 여행·온라인쇼핑·금융파생상품 시장 동향 분석: K-컬처와 고가 소비, 외국인 자금 유입의 시너지

목차

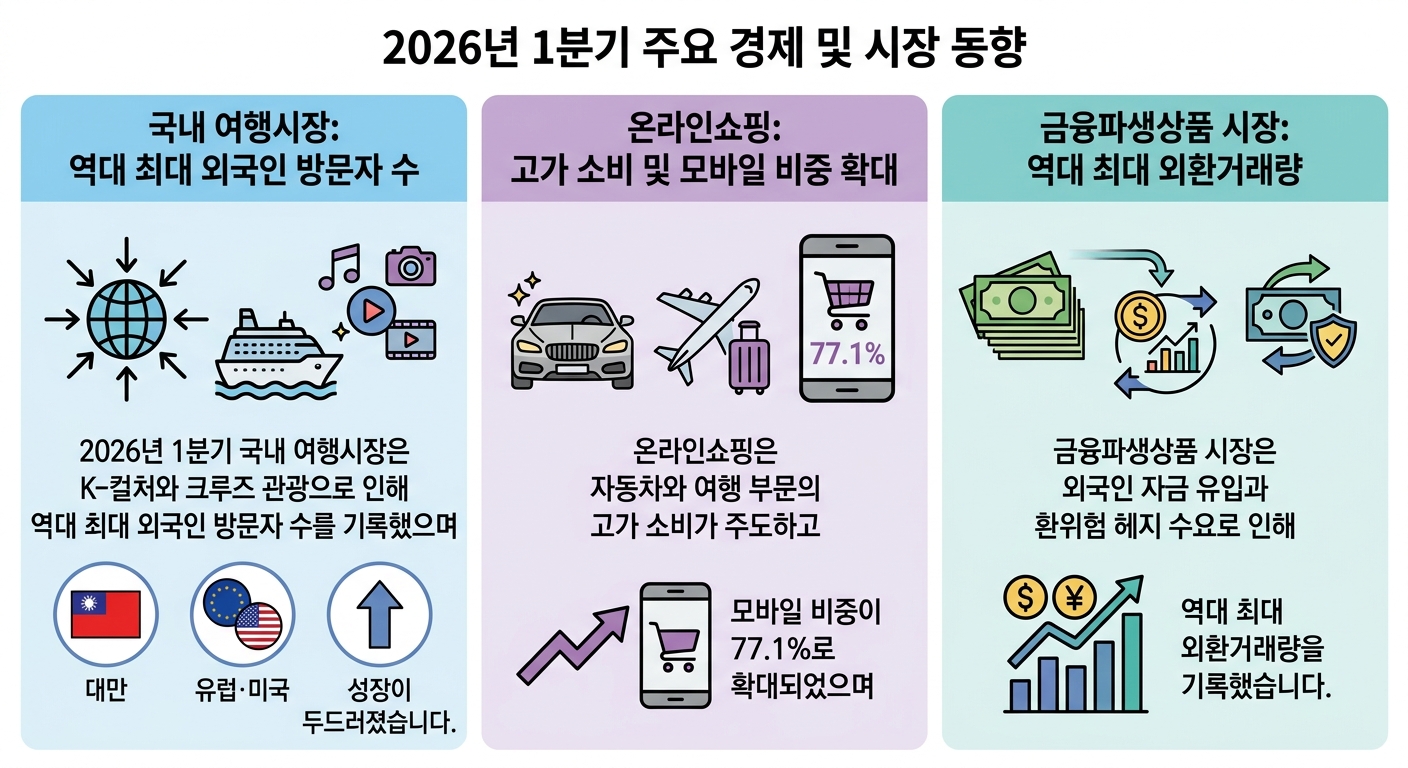

요약

2026년 1분기 국내 여행시장, 온라인쇼핑, 금융파생상품 시장은 K-컬처의 영향력 확산과 고가 소비 증가, 그리고 외국인 자금의 대규모 유입으로 동반 성장 및 구조적 변화를 겪고 있다. 방한 외국인 관광객은 476만 명으로 전년 동기 대비 23% 상승하며 역대 최대치를 기록하였고, 온라인쇼핑 거래액은 72조 1,643억 원으로 9.2% 증가해 고가 내구재 및 경험 소비가 주도하였다. 동시에, 금융파생상품 시장에서는 외환거래액이 전분기 대비 21.3% 증가하며 사상 최대를 경신하는 등 환위험 헤지 수요가 크게 확대되었다.

주요 발견으로는 K-팝 및 K-컬처 이벤트가 외국인 관광객 체류 기간과 소비액을 크게 늘려 지역경제와 관광산업 전반에 활력을 제공하고, 온라인 예약과 카드결제의 융합적 성장이 여행 및 교통 서비스 거래액 13% 증가에 긍정적으로 작용했음을 확인하였다. 고가 내구재 거래액 급증과 전문몰 및 역직구의 확장세는 소비 양극화 현상과 더불어 국내외 소비 트렌드 변화를 반영한다. 외국인 투자자의 증권 매매 확대와 원·달러 환율 변동성 증가에 따른 외환파생상품 시장의 거래 활발화는 국내 금융시장 내 위험관리 인프라 강화 및 글로벌 연계성 심화를 시사한다.

서론

2026년 1분기, 국내 여행과 온라인쇼핑, 금융파생상품 시장은 전례 없는 변동과 성장 국면에 진입하였다. 코로나19 팬데믹 이후 회복기를 지나 K-컬처가 문화적 장벽을 넘어 세계인의 관심을 사로잡고 있으며, 디지털 전환 가속과 글로벌 금융시장 불확실성 증가는 관련 산업에 복합적인 영향을 미치고 있다. 이러한 시대적 배경은 국내 시장의 통합적 이해와 전략 수립을 요구한다.

특히 외국인 관광객 증가와 항공 및 크루즈 관광 활성화는 지역 경제에 직접적이고 긍정적인 효과를 유발하고 있으며, 온라인쇼핑 분야에서는 고가 내구재 중심으로 소비패턴이 재편되고 모바일 결제의 비중이 역대 최고 수준으로 상승하는 등 소비 행태의 질적 변화가 나타나고 있다. 한편, 금융파생상품 시장에서는 외환 변동성 확대가 외국인 자금 유입과 맞물려 환위험 헤지 거래 활성화를 촉진하여 국내 금융서비스 산업의 역동성을 가속화하고 있다.

본 리포트는 2026년 1분기의 국내 여행시장, 온라인쇼핑, 금융파생상품 시장 동향을 상호 연계적 시각에서 분석하고자 하며, K-컬처의 문화경제적 역할, 소비 양극화 심화, 금융 시장 내 글로벌 자본 유입과 위험관리 수요 증가의 함의를 탐구한다. 이를 통해 정책입안자와 기업 경영진이 다변화된 국내외 환경 속에서 경쟁력을 강화하고 미래 전략을 수립하는 데 필요한 핵심 통찰을 제공하는 데 목적이 있다.

인포그래픽 이미지: 인포그래픽

1. 2026년 1분기 국내 여행시장의 K-컬처와 크루즈 관광으로 이끄는 역대 최대 외국인 방문

역대 최대 외국인 방문객과 대만·미국·유럽 중심 성장세

이 서브섹션은 2026년 1분기 국내 여행시장의 외국인 방문자 수 증가와 주요 국가별 방문 동향을 상세히 분석하여, 전체 여행시장 회복 흐름과 주력 시장의 구조 변화를 이해하는 데 기여한다. 앞선 서브섹션들과 함께 외국인 방문객 증가는 K-컬처 등 콘텐츠와 연계된 관광 수요 확대를 입증하며, 뒤이은 크루즈 관광과 지방 공항 활용 증가 등 다변화된 수요 패턴과 연결된다.

대만·미국·유럽 방문객 증감 추이 집중 분석

2026년 1분기 한국 방문 외국인 관광객은 총 476만 명을 기록하며 전년 동기 대비 23% 상승, 1분기 기준 역대 최대치를 달성했다. 주요 방문 국가는 중국이 145만 명으로 여전히 1위를 유지했으나, 대만은 54만 명으로 전년 대비 37.7% 급증했고, 미국과 유럽을 포함한 원거리 국가 방문객도 69만 명으로 확대되어 방한 시장 다변화가 현저히 진행됐다.

[차트: 2026년 1분기 외국인 관광객 수]에서 확인되듯, 중국 145만 명, 대만 54만 명, 미국과 유럽 각각 69만 명 규모의 외국인 방문객이 집계되어 K-컬처 및 기타 관광 요소들이 외국인 방문객 수 증가에 직접적으로 기여하고 있음을 알 수 있다.

특히 대만은 동 기간 방한객이 약 37% 증가하는 등 높은 성장률을 보였는데, 이는 대만 내 안정적인 경제 성장과 함께 가처분 소득 증가, 그리고 SNS를 통한 한국 관광에 대한 관심 확대가 중요한 배경으로 작용했다. 세부적으로 대만 항공사들은 부산, 인천 등 한국 내 다수 도시와 연결되는 노선을 증편하거나 신규 노선을 개설하며 방한 수요 증가를 뒷받침하고 있다.

미국·유럽 방문객 역시 방한 증가에 힘을 보탰는데, 미국은 피부과·성형외과, 내과통합을 중심으로 다양한 의료관광 수요와 K-컬처에 대한 지속적인 관심이 복합적으로 작용했다. 이는 한국 내 의료·웰니스 관광과 연계된 고부가가치 관광층 확대를 시사한다.

이러한 외국인 방문객 수 증가와 국가별 세부 동향은 이어질 서브섹션에서 살펴볼 K-컬처 및 크루즈 관광의 영향력과 지방공항 이용 증가, 그리고 여행 및 온라인쇼핑 산업과의 연계성 분석으로 자연스럽게 확장된다.

K-컬처 인기와 크루즈 관광의 질적 성장 동력

이 서브섹션은 2026년 1분기 국내 여행시장의 견인차 역할을 한 K-컬처의 글로벌 인기와 크루즈 관광 활성화를 집중 분석합니다. 앞선 외국인 방문자 수 증가 추이 서브섹션에 이어 K-컬처가 외국인 유입 확대에 미친 영향과 크루즈 관광의 양적·질적 성장 경향을 구체적으로 살펴볼 것입니다. 이후 이어질 여행 관련 온라인쇼핑과 카드 소비 서브섹션으로 자연스럽게 연결됩니다.

여행·교통 온라인 거래액 6,189억 원으로 12.8% 확대

2026년 1~2월 기간 국내 여행 및 교통 서비스의 온라인 예약과 결제 거래액은 6,189억 원으로 전년 동기 대비 12.8% 증가했습니다. 이는 코로나19 팬데믹 이후 지속 회복세를 반영하는 수치로, 여행 수요 회복과 함께 온라인 예약 채널의 확대가 맞물린 결과입니다.

특히 항공권, 숙박, 교통편 예약 서비스에서 온라인 플랫폼의 역할이 강화되면서 디지털 기반 여행산업 생태계가 안정적으로 재구축되었고, 이에 따라 국내외 여행객의 편의성과 접근성이 크게 향상되었습니다.

이 거래액 증가는 단순한 양적 증가를 넘어 전문 여행몰 및 다양한 OTA(Online Travel Agency) 플랫폼의 성장과도 연계되어 다변화된 서비스 룸셋 확충에 기여하고 있습니다.

카드 승인액 322조 원, 7.2% 증가 원인 분석

2026년 1분기 전체 카드 승인금액은 322조 원으로 전년 동기 대비 7.2% 증가했습니다. 이 상승세의 주된 원인으로는 글로벌 반도체 경기 회복에 따른 국내 기업들의 실적 호조와 이에 따른 가계의 소득·자산여건 개선이 꼽힙니다.

물가 상승과 유류할증료 인상도 승인금액 증가에 영향을 미쳤으며, 소비자들의 항공권 및 여행상품에 대한 선예약, 선결제 수요가 크게 늘어난 점도 주요한 배경입니다.

특히 여행 및 운수업에서 카드 사용이 크게 증가해 각각 16.4%, 12.5%의 상승률을 기록했으며, 온라인 쇼핑과 배달 서비스 등 디지털 결제 확산도 승인액 상승에 기여한 것으로 나타났습니다.

운수업 카드 사용 12.5% 증가, 여행시장 회복과의 연계성 탐색

2026년 1분기 카드 승인 데이터 분석 결과, 운수업 부문의 카드 승인이 전년 대비 12.5% 증가했습니다. 여기에는 항공사 및 철도, 고속버스 등의 운송 서비스 이용이 늘어난 영향이 반영되어 있습니다.

특히 항공여객은 3,345만 명으로 12.6% 상승해 운수업 카드 승인 확대에 직접적인 영향을 미쳤으며, 이는 여행 수요 회복과 선예약 문화 확산이 맞물린 결과입니다.

또한, 유류할증료 인상 전 선결제 수요가 증가하면서 카드 승인액과 건수 모두 호조를 보였으며, 이는 여행 관련 소비가 단순 호기심이나 충동이 아닌 경기 흐름과 연계된 실질적 수요 신장임을 시사합니다.

사업시설관리 카드 소비 16.4% 증가, 서비스업 진입과 관광 회복 가속화

사업시설관리 및 사업지원 서비스업에서 카드 승인금액은 전년 동기 대비 16.4% 증가해 모든 업종 중 가장 높은 상승률을 기록했습니다.

이 업종 내에는 여행사, 숙박업 및 관광 관련 사업들도 포함되어 있는데, 이는 여행 수요 회복이 관련 서비스업 전반의 소비 활성화로 직결되고 있음을 보여줍니다.

특히 대형 행사, 공연, 문화 체험과 연계된 사업시설관리 서비스가 확대되면서 관광 및 여가 산업 전반에 긍정적 파급효과를 야기하고 있으며, 이 점이 카드 소비 증가에 중대한 기여를 했습니다.

여행시장 회복과 온라인 예약·카드 소비의 융합적 영향 분석

2026년 1분기 여행시장 회복은 온라인 예약과 카드 결제 인프라의 상호 보완적 역할 덕분에 가속화되었습니다. 온라인 여행 플랫폼은 디지털 결제 시스템과 연계하여 여행상품 구매 편의성을 대폭 개선했습니다.

카드 승인액 증가와 여행 관련 온라인 거래액 증가는 서로를 강화하는 선순환 구조를 형성하며, 소비자들은 모바일과 웹 기반 예약에 익숙해져 여행 예약과 결제를 원스톱으로 처리하는 비율이 높아졌습니다.

이로 인해 여행 관련 서비스 이용 빈도와 지출 규모가 모두 증가했고, 여행 및 교통 서비스 부문의 전반적인 디지털 전환과 결제 혁신이 소비 증대에 결정적 요소로 작용했습니다.

다음 서브섹션에서는 국내 여행시장 회복에 따른 여행 관련 온라인쇼핑과 카드 소비 패턴 간의 구체적인 상관관계를 심층 분석하며, 여행 및 교통 서비스가 온라인쇼핑 총 거래액과 카드 승인액에 미친 영향을 보다 세밀히 탐색합니다.

여행 관련 온라인쇼핑과 카드 소비의 견인 요인

본 서브섹션은 2026년 1분기 국내 여행시장과 온라인쇼핑 시장의 동향 분석 중에서 여행 관련 온라인쇼핑 거래액과 카드 소비 확대 현상을 구체적으로 짚어보는 부분이다. 앞서 외국인 방문자 수 증가와 K-컬처 영향으로 촉진된 여행 수요에 대해 다루었으며, 이후 온라인쇼핑 전반과 금융파생상품 시장과의 연계성을 설명하는 본격적 분석에 앞서, 여행 소비가 온라인 거래와 결제 방식에 어떻게 반영되는지 상세히 고찰하는 역할을 한다.

1분기 온라인 거래액 72조 성장률은?

2026년 1분기 국내 온라인쇼핑 거래액은 72조 1,643억 원으로 전년 대비 9.2% 증가하며 역대 최대치를 기록했다. 이러한 성장세는 전통적 생필품 위주에서 벗어나 고가 내구재 및 경험 소비로의 전환이 뚜렷하다.

특히 자동차 및 자동차용품 거래액이 78.9% 증가한 2조 2,369억 원에 이르렀으며, 여행과 교통 서비스 거래액도 13% 상승해 9조 4,934억 원에 달했다.

이 같은 거래액 수치는 단순한 온라인 시장 확대뿐만 아니라 중동 정세에 따른 유류할증료 상승, 봄철 해외여행 성수기 수요 및 고가 제품 구매 증가에 기인한 복합적 요인들이 결합된 결과다.

자동차 거래액 78.9% 증가 배경은?

자동차 및 자동차용품 부문의 온라인 거래액이 78.9% 증가한 것은 전기차 및 하이브리드 차량에 대한 수요 급증과 중고차 플랫폼 활성화가 주요 원인이다.

수입 전기차 브랜드의 인도량 증가, 특히 테슬라가 강세를 보이며 온라인 판매가 사상 최대치를 기록했다. 신규 모델 출시와 인도 물량 확대가 시장 성장에 직결되었다.

또한 자동차 관련 부품과 용품에 대한 소비도 동시에 확장되면서 자동차 부문의 온라인 거래는 단순 제품 구매에서 서비스, 유지관리 영역으로 거래 폭이 넓어지고 있다.

여행·교통서비스 거래 13% 증가 원인?

여행 및 교통서비스 온라인 거래액은 13% 증가하며 1분기 9조 4,934억 원에 달했다. 이는 역대 최대 규모에 해당한다.

주요 배경으로는 중동 전쟁에 따른 유류할증료 인상 예고에도 불구하고 봄철 해외여행 성수기와 항공권 선구매 수요가 지속되면서 예약 및 결제 거래가 활발해진 점이다.

K-컬처를 비롯한 한류 영향으로 외국인 방문자 증가와 연계된 관광소비 확대가 여행 관련 온라인 거래를 견인하고, 주요 여행사들이 유류할증료 인상분을 반영하지 않은 패키지 상품을 출시해 수요를 안정적으로 확보했다.

모바일 쇼핑 비중 77.1% 변화 추세는?

2026년 1분기 온라인쇼핑 거래액 중 모바일 쇼핑 비중은 전체의 77.1%로, 전년 대비 상승하며 온라인 거래에서 모바일의 지배적 위치가 더욱 공고해졌다.

모바일 중심 쇼핑은 저가 일상용품과 서비스 부문에서 두드러지게 나타나며, 편리한 결제 수단과 플랫폼 경쟁력 강화가 주요 동력으로 작용했다.

특히 음식 서비스의 경우 모바일 결제 비중이 약 99%에 육박해 배달앱 기반의 모바일 소비 생태계가 완전히 고착화되고 있음을 알 수 있다.

음식서비스 모바일 결제 비중 현황?

음식 서비스 분야의 온라인 거래는 1분기 약 10조 8,535억 원을 기록했으며, 모바일 결제 비중은 거의 99%에 달한다.

이는 배달앱 생태계가 모바일 전용으로 최적화되어 있어 소비자가 스마트폰을 통한 주문과 결제에 거의 전적으로 의존하는 시장 구조를 반영하는 결과다.

이 같은 높은 모바일 점유율은 지속적 플랫폼 경쟁과 편의성 개선, 결제 수단 다양화에 힘입은 것으로서, 다른 온라인 서비스 영역과 차별화되는 특징이다.

앞선 온라인쇼핑 거래액과 카드 승인액 증가를 바탕으로 여행 관련 결제 행태 및 소비 패턴을 분석하였으며, 다음 서브섹션에서는 각종 카드 승인액 통계와 디지털 결제 채널 확대 현황을 심층 분석하여 금융 결제 인프라가 여행 및 온라인쇼핑 성장에 미친 영향과 전략적 시사점을 살펴본다.

2. 2026년 1분기 온라인쇼핑의 고가 소비와 모바일 중심 양극화

역대 최대 거래액, 자동차와 여행이 주도한 구조적 변화

이 서브섹션은 2026년 1분기 온라인쇼핑 시장에서 기록적인 거래액 증가를 주도한 핵심 요인들을 심층 분석한다. 특히 자동차 및 여행·교통 서비스 부문의 급격한 성장에 집중함으로써, 고가 소비 품목 중심의 시장 구조 변화와 그에 따른 소비 패턴의 양극화를 해석한다. 앞선 섹션들이 전반적 성장 동향을 다룬 데 이어, 본 내용은 성장 동력과 소비 특성에 대한 구체적 분석을 제시해 이후 모바일 중심 소비 행태 및 전문몰과 종합몰 간 차별화 현상에 자연스럽게 연결된다.

2026년 1분기 자동차 거래액 증가율과 성장 주도 배경

2026년 1분기 온라인쇼핑 거래액은 총 72조 1,643억 원으로 전년 동기 대비 9.2% 증가하며 역대 최대 규모를 기록했다. 거래액 상승의 핵심 주역은 자동차 및 자동차용품 부문으로, 이 부문 거래액은 전년 동기 대비 78.9%나 급증하여 2조 2,369억 원에 달했다. 이는 한 해 전 1조 2,501억 원 대비 거의 두 배 수준으로, 시장 내 구조적 변화를 상징하는 수치다.

성장을 견인한 배경으로는 전기차와 하이브리드 차량에 대한 소비자의 관심 확대와 중고차 온라인 거래 플랫폼 활성화가 있다. 또한, 차량 유지·관리용 부품 및 액세서리 관련 수요가 동시에 늘어나며 자동차 부문 전체의 온라인 거래 규모가 확대되었다. 이와 같은 움직임은 전통적인 내구재 소비가 온라인화되는 전환기를 의미하며, 고가 상품군에 대한 소비 심리 회복과 맞물려 나타난 현상이다.

고가 내구재인 자동차 거래 특성상 PC와 대형 화면을 통한 구매 결정이 뚜렷하나, 스마트폰을 통한 거래도 꾸준히 확대되고 있어 판매 채널 다각화가 가속화되는 추세다.

여행·교통 서비스 거래액 비중과 성장 요인

동기간 여행 및 교통 서비스의 온라인쇼핑 거래액은 9조 4,934억 원으로 13.0% 증가했다. 이 부문의 성장세는 해외여행 수요 회복과 항공권 및 숙박 예약의 디지털화가 결합된 결과로 평가된다. 2026년 봄철 해외여행 수요가 크게 증가하며 중동 지역 정세 불안 등을 배경으로 유류할증료 인상 전 선제적 항공권 구매가 활성화된 점이 거래 증가에 직접적 영향을 미쳤다.

여행 상품군 내 모바일 결제 비중도 꾸준히 확대되고 있으나, 거래액 규모 대비 모바일 비중은 음식 서비스 다수를 제외하면 다소 낮은 편이며, 이는 고가 상품인 항공권과 숙박 예약의 특성상 결제 방식에 대한 신중함에서 기인한다.

여행과 관련된 온라인 쇼핑 증가는 소비트렌드가 단순 물품 구매에서 경험 소비로 이동하고 있음을 보여 준다. 이와 함께 K-컬처의 글로벌 인기도 여행 수요 확대에 기여하며, 해외 관광객들이 국내 여행 상품을 구매하는 데에도 영향을 미치고 있다.

온라인쇼핑 거래액이 시간이 지남에 따라 어떻게 변화했는지를 보여준다.

고가 소비 품목별 거래액 증감 추이와 시장 내 양극화 진단

온라인쇼핑 내 품목별 거래액 증감률은 극명한 양극화를 드러낸다. 단가가 높고 기술 집약적인 통신기기(91.9%)와 컴퓨터 주변기기(24.9%), 문화 및 레저 서비스(21.5%) 등 기술·경험 관련 상품군에서 가파른 성장세가 나타났다. 반면, 판매량과 가격 모두 상대적으로 낮은 가방(-6.9%)과 서적(-1.7%) 등은 감소세를 보였다.

특히 자동차 및 여행 부문의 급성장과 함께 음식 서비스(9.3%), 음·식료품(12.2%)도 견조한 성장세를 유지해 온라인 내 고가 내구재 중심 성장 전략이 뚜렷하게 나타났다. 이러한 품목별 양극화는 고소득층 및 경험 소비 집중 현상과 맞물려, 전체 소비시장의 구매 패턴 분화를 심화시키고 있는 것으로 풀이된다.

전문몰 거래액이 14.2% 증가한 반면, 종합몰 증가율은 5.2%에 그친 점 역시 상품군 및 소비자 타깃 간 차별화 심화 현상을 반영한다. 전문몰은 일부 카테고리에 집중하며 고가 상품군과 K-컬처 관련 제품군에서 강세를 보이고 있다. 동시에 역직구를 포함한 해외 직접 판매는 24.4% 증가하여 해외 구매 트렌드의 지속적인 확산을 보여준다.

이러한 고가 내구재 및 경험 소비 중심의 온라인쇼핑 거래액 급증과 품목별 양극화 현상은 다음 서브섹션에서 다루게 될 모바일 쇼핑 중심 소비 및 전문몰과 종합몰 간의 경쟁 구도 변화와 밀접한 연관이 있다. 특히 고가 품목 거래 특성에 따른 결제 방식과 소비층의 이질성은 모바일 결제 비중 및 플랫폼 전략에도 중요한 영향을 미친다.

모바일 쇼핑 비중 급증과 음식 서비스의 모바일 독점화

본 서브섹션은 2026년 1분기 온라인쇼핑 시장에서 모바일 쇼핑의 비중이 얼마나 확대되었는지 구체적 수치를 통해 분석하며, 특히 음식 서비스 분야에서 모바일 결제의 압도적 점유율과 고착화 현상을 집중 조명합니다. 또한 저가·일상 서비스에서 이루어지는 모바일 결제 비중을 밝혀 전체 모바일 중심 쇼핑 트렌드를 심층적으로 이해하는 데 기여합니다. 앞선 서브섹션에서 온라인쇼핑의 전체 거래액과 고가 소비 품목의 거래 동향을 다뤘다면, 이 부분에서는 모바일결제를 매개로 한 생활 밀착형 소비 형태에 초점을 맞춥니다.

1분기 모바일 쇼핑 비중과 구체 수치 현황

2026년 1분기 전체 온라인쇼핑 거래액 중 모바일 쇼핑 거래액은 약 55조 6,000억 원으로, 전년 동기 대비 8.7% 증가하며 전체 비중은 77.1%를 차지했다. 이 수치는 온라인 거래 4건 중 3건 이상이 스마트폰을 통해 이뤄지고 있음을 의미하며, 모바일이 온라인쇼핑의 핵심 채널로 자리를 굳혔음을 방증한다.

품목별 모바일 쇼핑 비중을 살펴보면, 일상적이고 생활밀착형 서비스를 중심으로 모바일 결제가 더욱 보편화되어 있다. 예를 들어, 음식 서비스 분야의 모바일 쇼핑 비중은 약 99%에 육박해 배달앱과 모바일 기반 서비스가 사실상 이 영역을 독점하는 모습을 보였다.

음식 서비스뿐 아니라 음·식료품은 모바일 거래액 점유율이 14~15% 수준으로 상당히 높은 편이며, 여행 및 교통 서비스 역시 전체 거래의 11~12% 가량이 모바일을 통해 이루어지고 있다.

음식 서비스 모바일 결제 비중 증가와 성장 지속 원인

음식 서비스가 모바일 결제 분야에서 독보적인 비중을 차지하는 현상은 소비자들의 편의성 선호와 앱 생태계의 급성장에 기인한다. 모바일 앱을 통해 간편히 주문하고 결제하는 방식이 대세가 됨에 따라, 음식 배달 플랫폼들은 서비스 품질 개선과 다양한 프로모션을 집중하여 사용자 락인(lock-in)을 강화하고 있다.

국내 배달 플랫폼 시장은 경쟁 심화에도 불구하고 모바일 결제 인프라와 연계해 결제 속도 및 안정성을 지속적으로 개선해왔다. 이에 따라 음식 서비스의 모바일 결제 점유율은 2024년부터 99%에 근접하는 수준으로 고착화되었으며, 1분기에도 9%대 증가율을 기록해 성장이 이어지고 있다.

소비자가 모바일 결제 방식을 선호하는 배경에는 신속한 주문 처리, 다양한 간편 결제 옵션, 모바일 디지털 지갑 확산 등이 포함된다. 특히 2030 젊은 세대와 핵가족 중심의 소비 행태 변화가 모바일 결제 인프라 활성화를 견인하고 있다.

저가·일상 서비스 내 모바일 결제 점유율과 변화

저가 서비스, 특히 음식 서비스 및 음·식료품과 같은 일상 생활 밀착형 상품에서 모바일 결제 점유율이 압도적으로 높다. 음식 서비스 분야는 모바일 거래 비중이 99%에 이르며, 음·식료품은 14% 이상의 모바일 쇼핑 점유율로 나타나 모바일 결제가 거의 표준 결제 방식으로 자리잡았다.

이와 달리 고가 품목일수록 모바일 결제 비중은 상대적으로 낮고 PC 또는 대형 화면에서의 의사결정 구매가 다소 우세하다. 예컨대 자동차 및 자동차용품 카테고리는 모바일 비중이 20~25% 수준으로 낮다.

저가 서비스 중심 모바일 쇼핑의 성장은 특히 코로나19 이후 가속화되었으며, 소비자들이 외출을 자제하면서 집에서 간편히 주문하는 생활 패턴이 정착된 결과다. 더불어 새벽 배송, 당일 배송 등 물류 인프라 개선과 결합해 모바일 중심 소비 생태계가 굳어졌다.

다음 서브섹션에서는 전문몰과 종합몰 간 거래액 변화를 중심으로 온라인쇼핑 내 플랫폼별 경쟁 양상과 역직구 성장 동인을 상세히 분석하여, 모바일 중심 소비 트렌드와 상품 유통채널 변화 간의 상관관계를 심층적으로 고찰한다.

전문몰과 종합몰, 역직구 성장의 양극화 심층 분석

이 서브섹션은 2026년 1분기 온라인쇼핑 시장 내 유통 형태별 거래액 성장률과 해외 직접판매(역직구) 시장의 증가 동인을 비교 분석함으로써 온라인쇼핑 거래 구조의 양극화 현상과 이에 따른 전략적 시사점을 심층 조망하는 역할을 한다. 앞서 모바일 중심의 소비 변화와 고가 소비 증가를 다룬 섹션 내용을 이어, 전문몰과 종합몰의 성장 차이와 역직구 수요 증가를 구체적 수치와 품목별 특성으로 명확히 분석하여, 시장 내 세분화된 소비자군과 유통 경로의 변화 양상을 구체화한다.

전문몰과 종합몰 거래액 성장률 차이 집중 분석

2026년 1분기 온라인쇼핑 전체 거래액은 72조 1,643억 원으로 전년 동기 대비 9.2% 상승하며 역대 최고 규모를 기록했으나, 이 성장세는 전문몰과 종합몰 간의 명확한 차별화를 나타냈다. 전문몰 거래액은 33조 3,343억 원으로 전년 대비 14.2% 증가해 두 자릿수 성장률을 유지했으며, 이는 종합몰의 5.2% 성장률을 크게 웃도는 수준이다. 전문몰은 특정 카테고리 집중과 전문성을 앞세워 소비자 세분화에 성공, 상대적으로 거래액이 더 빠르게 확대됐다.

운영 형태별로도 온·오프라인 병행몰이 26.5%의 거래액 증가율을 기록하며, 단일 온라인몰 대비 빠른 성장세를 나타냈다. 이는 소비자들이 온라인 구매의 편리함과 오프라인 체험의 결합 가치를 높게 평가함을 시사하며, 특히 전문몰 운영사들이 옴니채널 전략을 통해 고객 접근성을 강화했다는 점이 배경으로 작용했다.

세부적으로 살펴보면 음식서비스, 음·식료품, 여행 및 교통서비스 등 생활밀착형 서비스 분야에서 전문몰의 거래 비중과 모바일 쇼핑 비중이 높게 나타나면서 전문몰의 빠른 성장에 기여했다. 반면 종합몰은 상품군 폭넓은 구성에도 불구하고 성장률이 상대적으로 둔화했는데, 이는 소비자 취향이 특정 분야 전문화와 맞춤형 서비스를 제공하는 플랫폼에 집중되는 시장 변화가 반영된 결과로 해석된다.

역직구 거래액 급증 및 주요 성장 품목 분석

해외 직접판매 중심의 역직구 거래액은 2026년 1분기 1조 599억 원으로 전년 동기 대비 24.4% 급증했으며, 이는 4년 반 만에 분기 기준 1조 원을 회복한 수치다. 이와 비교해 해외 직접 구매는 1조 9,789억 원으로 1.2% 증가에 그쳐 역직구와의 성장 격차가 큰 편이다.

지역별 역직구 거래액 증가는 중국(3,763억 원), 일본(2,552억 원), 미국(2,521억 원) 순으로 집계됐으며, 증가율 측면에서는 일본과 미국이 각각 36.7%, 25.4%에 달해 K-컬처 및 K-뷰티 인기에 힘입은 해외 수요 확대가 뚜렷했다.

품목별로는 화장품이 6,336억 원으로 가장 높은 거래액을 기록했으며, 음반·비디오·악기(1,083억 원)와 의류 및 패션 관련 상품(938억 원)이 뒤를 이었다. 특히 화장품과 음반·비디오·악기의 증가율이 각각 22.5%와 46.4%로 나타나 K-뷰티와 K-컬처 상품이 역직구 시장의 성장 동력임을 보여준다.

반면 해외 직접 구매에서는 미국 시장이 6.2% 감소하는 양상을 보였고, 중국과 일본이 각각 0.6%, 20.4% 증가하는 등 지역별로 다소 엇갈린 흐름이 관찰된다.

역직구 내 K-컬처 품목 비중과 해외 판매 영향 평가

역직구 성장에서 K-컬처 연계 상품의 비중은 매우 높은 편으로, 화장품과 음반·비디오·악기 품목의 거래액 증가는 K-팝, 드라마 등 한류 콘텐츠의 글로벌 인기와 직접적인 연관이 있다. 이들 상품군은 수출 효자 품목으로 자리잡으며 글로벌 소비자들에게 지속적인 수요를 만들어내고 있다.

특히 화장품 분야에서는 중소 브랜드 위주의 수출 확대가 두드러지며, 온라인 채널을 통한 SNS 마케팅과 빠른 배송 체계가 이들의 해외 진출을 촉진하고 있다. 미국과 일본 시장에서의 역직구 증가도 한류 콘텐츠를 중심으로 한국 소비재의 매력을 제고한 결과로 파악된다.

역직구 시장 내 K-컬처 관련 품목의 높은 성장률은 전문몰 및 온·오프라인 병행몰의 성장과도 연결되며, 국내 온라인 플랫폼들이 해외 소비자를 타깃으로 한 전용 전략을 강화하는 배경이 되고 있다. 이에 따라 관련 시장은 향후에도 건강한 성장 궤도를 유지할 것으로 전망된다.

다음 서브섹션에서는 여행과 온라인쇼핑, 금융파생상품 시장 간의 상호 연계성에 대해 분석하며, 각각의 독립적 성장 배경이 어떻게 교차 이용과 시너지 효과를 도모하는지를 심층적으로 평가한다.

3. 2026년 1분기 금융파생상품 시장의 외국인 자금 유입과 환위험 헤지 수요

역대 최대 외환거래량, 헤지 목적 외국인 자금 급증

본 서브섹션은 2026년 1분기 금융파생상품 시장 내에서 외국환은행의 일평균 외환거래액이 통계 개편 이후 최대치를 기록한 현상을 심층 분석한다. 외국인 투자자의 국내 증권투자 증가와 환율 변동성 확대에 따른 환위험 헤지 수요가 거래 규모 급증의 핵심 배경임을 밝히며, 이후 장외파생상품 거래 잔액과 은행 외국지점의 외환거래 성장률 분석으로 이어지는 섹션 내 이해의 기초를 제공한다.

1분기 외환거래액 20% 이상 증가 이유와 배경

2026년 1분기 외국환은행의 일평균 외환거래액은 약 1,026억 5,000만 달러를 기록하며 전분기 대비 21.3% 상승했다. 이는 2008년 통계 개편 이후 분기 기준 역대 최대 규모다. 일평균 거래액 증가는 계절적 요인과 함께 외국인의 국내 증권투자 매매액 급증, 그리고 원·달러 환율 변동성이 확대된 점이 주요한 원인으로 작용했다.

특히, 외국인 국내 증권투자 매매액은 2025년 4분기 월평균 약 475조원에서 2026년 1분기 855조원 수준으로 거의 두 배 가까이 증가했다. 이와 더불어 원·달러 환율 변동률도 0.37%에서 0.60%로 확대되어 환위험 헤지 수요가 크게 높아졌으며, 이러한 변동성 확대는 외환거래 규모 증가에 직접적인 영향을 미쳤다.

이 기간 중 현물환 거래 규모는 423억 9,000만 달러로 전분기 대비 26.2% 증가했으며, 외환파생상품 거래는 602억 7,000만 달러로 18.1% 늘었다. 이는 헤지 목적과 투자 활동이 복합적으로 작용한 결과로, 외환시장 내 원화 관련 거래가 활발하게 이뤄진 점을 보여준다.

NDF 거래액 150억 달러 초과 확대 배경 분석

외환파생상품 내 특히 비차액결제선물환(NDF) 거래는 155억 5,000만 달러로 전분기 대비 23.9% 늘었다. NDF는 만기에 실제 외화가 교환되지 않고 환율 차액만 결제하는 파생상품으로, 국내외 규제에 의해 직접 원화 거래가 어려운 외국인의 환헤지 수단으로 활용된다.

NDF 거래 확대는 국내 환율 변동성 심화와 외국인 투자자의 환위험 관리 전략 강화에 따른 것으로 해석된다. 1분기 중 원·달러 환율 변동성이 확대되면서 환헤지를 통한 리스크 회피 수요가 증가했고, 이는 NDF 시장 거래 활성화로 연결됐다.

또한, 금리 차에 기반한 원화 캐리 트레이드 확산과 NDF 거래의 레버리지 효과가 환율 시장에 더 큰 영향을 미치는 상황으로, 현물환 거래보다 NDF 거래가 '꼬리가 몸통을 흔드는' 현상으로 평가받고 있다. 이로 인해 NDF 시장이 원·달러 환율 결정에서 차지하는 비중이 큰 만큼 외환 규제 완화와 시장 감독 필요성도 논의되고 있다.

외환거래액 증가와 NDF 거래 활성화 이후, 다음 서브섹션에서는 장외파생상품 거래 잔액의 사상 최대치 경신과 대외 무역 확대와의 연계, 더불어 은행 외국지점의 외환거래 규모 증가 및 국내은행 대비 높은 성장률 현상을 분석한다.

장외파생상품 잔액 최대치, 무역확대와 헤지 수요 증가

이 서브섹션은 2026년 1분기 금융파생상품 시장 중 장외파생상품 거래 잔액의 역대 최대 기록과 이를 뒷받침하는 대외 무역 확대, 환율 및 주식 시장 변동성 확대에 따른 헤지 수요 증가 현상을 분석합니다. 앞선 서브섹션들에서는 외환거래 총량과 외국인 투자자의 자금 유입 동향, 그리고 외국은행 지점과 국내은행 간 거래 규모 증대를 살펴보았다면, 이 부분에서는 장외파생상품 전체 시장 규모와 거래 잔액 측면에서 구조적 변화 및 구체적 상품 분포를 심층 진단함으로써 시장의 본질적 성장 요인을 규명합니다.

장외파생상품 거래규모 2경 6,700조원 돌파, 역대 최대 기록

2025년 말 기준 국내 금융회사의 장외파생상품 거래 규모는 2경 6,779조 원에 달해 전년 동기 대비 약 1.2% 증가하며 역대 최대치를 기록했다. 이는 최근 3년간 누적 9.1%에 해당하는 2,231조 원의 거래 증가를 의미하는 꾸준한 성장세다.

기초 자산별 거래 규모는 통화 관련 상품이 전체의 73.9%에 해당하는 1경 9,778조 원을 차지했으며, 이중 통화선도 거래가 1경 8,517조 원으로 시장을 주도했다. 주요 상승 요인은 대외무역 규모 증가와 환율 변동성 확대로 인한 외환 위험 관리 수요 증가에 기인한다.

주식 관련 거래도 변동성 확대에 힘입어 전년 대비 35.2% 증가한 634조 원으로 집계되었으며, 이는 기업의 주식 변동성 증가에 따른 헤지 수요가 확대되었음을 시사한다. 반면, 이자율 관련 장외파생거래는 6,215조 원으로 5.2% 감소했는데, 이는 금리 인하 기조로 인한 변동성 축소가 헤지 수요 감소를 초래했기 때문이다.

이자율 스와프 비중과 영향: 전체 잔액의 과반수 차지

2025년 말 장외파생상품 거래 잔액은 1경 4,632조 원으로 전년 대비 2.0% 증가했고, 이자율 스와프가 8,678조 원(59.3%)으로 전체 잔액 중 가장 높은 비중을 차지했다.

이자율 스와프의 높은 비중은 기준금리 변동에 따른 리스크 완화와 안정적인 시장 기능을 나타내며, 금리 인하에 따른 변동성 완화가 시장 안정성 유지에 중요한 역할을 했음을 의미한다.

통화 관련 잔액은 5,260조 원(35.9%), 주식 관련 잔액은 142조 원(1.0%), 신용 관련 잔액은 88조 원(0.6%) 순으로 집계되었으며, 이는 금융시장 내 다양한 파생상품 간 경쟁과 협력 관계를 반영한다.

증가한 장외파생상품 중개·주선 거래와 금융권별 점유율 변화

2025년 장외파생상품 중개·주선 거래 규모는 681조 8,000억 원으로 전년 대비 42.1% 급증해 중개시장 활성화가 눈에 띄게 증가했음을 보여준다.

특히 주식 관련 중개·주선 거래는 268조 6,000억 원으로 72.5% 상승했고, 이자율 관련 중개·주선 거래도 69.4% 증가하며 금융 중개시장에서의 활발한 역할을 확인할 수 있다.

이와 같은 거래 확대는 외국계 증권사가 해외 본점과 국내 금융회사 간 중개 및 주선 실적을 크게 늘린 결과이며, 국내 파생상품 시장의 글로벌 연계성 및 자본 유입 증가를 상징한다.

권역별 거래에서 은행이 2경 1,371조 원(79.8%)으로 압도적인 비중을 차지하며 시장을 주도하였고, 증권사 및 보험사는 각각 3,853조 원, 243조 원으로 상대적으로 감소세를 보였다.

장외파생상품 거래 잔액과 중개·주선 거래의 대폭적 증가 추세는 대외 무역 규모 확대와 변동성 확대에 따른 기업 및 금융기관의 헤지 수요 증가에 뿌리를 두고 있다. 특히 이자율 스와프 상품의 큰 비중과 중개시장 활성화는 금융권 리스크 관리 전략과 투자 수요에 중요한 신호를 제공한다. 다음 서브섹션에서는 국내 은행과 외국 은행 지점 간 외환거래 성장을 중심으로 파생상품 시장의 권역별 동태와 구조 변화를 세밀히 분석할 것이다.

은행 외국지점 외환거래 급증, 국내 은행 대비 두 배 성장

이 서브섹션은 2026년 1분기 금융파생상품 시장 분석 섹션 내에서 은행 외국지점의 외환거래 규모 및 증가율을 집중 조명합니다. 앞의 서브섹션들이 외환거래 전반 추세와 파생상품 시장의 규모 변화를 살폈다면, 본 부분은 국내은행과 외국지점 간 거래 증가율 차이를 상세히 분석하여, 금융시장 내 외국자본 및 글로벌 네트워크 역할에 대한 심층 이해를 제공합니다.

외국지점 外환거래 28% 증가, 급증 원인 심층 분석

2026년 1분기 외국환은행의 하루 평균 외환거래 규모는 총 1,026억 5,000만 달러로 전분기 대비 21.3% 증가했다. 이 중 외국계 은행 국내지점인 외국지점의 거래 규모는 564억 5,000만 달러로 28% 증가해, 국내은행 거래 규모(462억 달러, 14% 증가)를 크게 앞섰다.

외국지점 거래 증가의 배경으로는 먼저, 국내 증권시장에 대한 외국인 투자 자금이 월평균 475조 원에서 855조 원으로 상승한 점이 중요한 역할을 한다. 이는 외국인 투자자의 주식 및 채권 등 자산 매매 관련 환전과 환헤지 활동을 강화시켜 외환거래 수요를 급격히 확대시켰다.

또한 원·달러 환율 변동성 확대도 외환거래 증가에 기여했다. 같은 기간 원·달러 환율은 1,439원에서 1,530.1원으로 상승했고, 환율 변동성도 0.37%에서 0.60%로 확대되어 환위험 헤지 수요가 크게 늘어났다.

글로벌 금융시장 변동성 확대에 따른 외국계 은행 본점과의 환포지션 조정 및 파생상품 거래 활성화 역시 외국지점 업무 증가의 주요 원인이다. 특히 파생상품 중 차액결제선물환(NDF) 거래가 전분기 대비 23.9% 증가한 155억 5,000만 달러에 달하며, 환헤지 수단으로서의 활용도가 두드러졌다.

마지막으로 계절적 요인도 있었는데, 2025년 4분기 연말 결산 관련 일시적 거래 감소 이후 1분기 재증가 현상이 반복되면서 기저효과가 거래 성장에 일부 작용했다.

국내은행 대비 외국지점 성장률 차이와 금융시장 영향

외국지점의 외환거래 증가는 글로벌 자본 유입 및 외국 금융기관의 네트워크 확장에 힘입은 결과로, 본점의 글로벌 자산·부채 관리와 파생상품을 통한 환포지션 최적화를 주도한다. 국내은행이 주로 국내 기반 자금시장에 집중하는 데 비해, 외국지점은 다국적 금융시장 간 교차 국경 거래에서 경쟁 우위를 보인다.

이러한 급성장은 환율 및 금리 변동성에 따른 환위험 헤지 수요 확대와 글로벌 투자 확산이 맞물린 결과로, 국내 금융시장 유동성과 안정성에 동시에 영향을 준다. 특히 외국지점은 비거주자 거래 비중이 높고, 외국인 투자자의 증권 매매 확대와 밀접히 연결되어 국내 금융시장 국제화 및 변동성 확대의 핵심 축으로 기능한다.

반면, 국내은행은 해외 사업 규모와 글로벌 네트워크가 한계가 있어 외국지점에 비해 성장 잠재력이 상대적으로 제한적이다. 이는 국내 금융회사의 해외 점포 증가에도 불구하고 주로 이자 수익과 제한된 대출 중심으로 운영되는 점과 대비된다.

결과적으로 외국지점의 외환거래 급증은 국내 금융시장의 글로벌 연계성을 강화하며 환율 변동에 대한 민감도를 높여 금융시장의 불안정성 일부 증폭 요인으로 작용하므로, 금융당국과 기관 투자자의 면밀한 모니터링 및 대응이 필요하다.

금융파생상품 시장 내 외국지점의 외환거래 급증과 국내은행과의 성장률 차이는 대외 무역과 투자 확대라는 거시경제 환경 변화와 밀접하게 연관되어 있다. 다음 서브섹션에서는 장외파생상품 거래 잔액의 최대치 경신과 대외 무역 확대와의 관련성을 심층 분석하며 시장 전반에 미치는 영향 및 향후 전망을 다룰 예정이다.

4. 2026년 1분기 국내 여행·온라인쇼핑·금융파생상품 시장의 상호 연계성과 전략적 시사점

여행 수요와 온라인쇼핑, 금융파생상품의 상호 보완 성장

본 서브섹션은 2026년 1분기 국내 여행시장과 온라인쇼핑, 금융파생상품 시장의 동향을 통합적으로 분석하며, 세 시장 간 상호 연계성과 시너지 효과를 탐색한다. 앞선 각 시장별 섹션에서 도출한 주요 성장 동인이 어떻게 상호 보완적 관계를 구축하고 있는지를 실증적 데이터로 규명해 전략적 의사결정에 유용한 통찰을 제공하는 역할을 수행한다.

해외 직구 성장과 여행 수요 회복의 상호보완성

2026년 1분기 해외 직접 구매, 즉 역직구 거래액이 1조원을 넘어서며 전년 대비 24.4%의 성장률을 나타냈다. 이는 4년 6개월 만에 분기 역직구액이 1조 원을 회복한 기록으로, K-컬처 열풍에 따른 해외 수요 증가가 주된 배경이다.

동시에, 국내 여행 수요 또한 23% 증가하여 외국인 관광객 수가 476만 명으로 역대 최대치를 달성했다. 대만과 미국·유럽 등 원거리 국가 중심의 방문 확대와 함께 항공권, 숙박 등 여행 분야에서 온라인 예약과 결제가 활성화되어 여행 관련 온라인쇼핑 거래액은 9조 4,934억 원으로 13% 증가했다.

이와 같이 여행 수요 증가와 해외 역직구 성장은 상호 보완적으로 작용하며, 여행 및 관광 활동이 온라인 쇼핑, 특히 해외 직구 시장 성장에 긍정적 영향을 줌과 동시에 해외 소비자의 한국 문화 상품 및 서비스에 대한 수요를 확대하는 윈윈 효과를 창출하고 있다.

여행 수요 증가율과 온라인쇼핑 거래액 연동 분석

2026년 1분기 국내 여행 시장은 외국인 방문객수가 23% 증가하는 한편, 여행·교통 서비스 온라인쇼핑 거래액도 13%의 증가를 기록했다. 온라인쇼핑 총 거래액 72조 1,643억 원 중 13%가 여행·교통 부문이 차지하며, 여행 수요와 연계된 온라인 예약 및 결제 활동이 활발해진 점을 시사한다.

특히 중동 전쟁 발발과 유류할증료 인상 예고가 가격 상승에 대한 선제적 항공권 구매 수요를 촉진시켜 전통 여행 수요와 온라인쇼핑 내 여행 관련 소비가 동시에 증가한 것으로 평가된다.

이처럼 여행 수요 회복은 단일 시장의 성장에 그치지 않고 온라인쇼핑 거래액 증가와 직결되며, 모바일 중심의 결제 확대, 여행 관련 서비스 상품군의 고가화 등 소비 트렌드 변화와도 긴밀하게 결합되어 있다.

외환파생상품 거래액 증감과 국내 경제 연계성 평가

2026년 1분기 외국환은행의 일평균 외환거래 총규모는 1,026억 5,000만 달러로 전분기 대비 21.3% 증가해 역대 최대치를 기록했으며, 외환파생상품 거래 역시 18.1% 증가한 602억 7,000만 달러에 달했다.

이 같은 거래액 증가는 외국인 투자자의 국내 증권투자 매매액 증가(전분기 대비 80% 이상 증가)와 원·달러 환율 변동성 확대에 따른 환위험 헤지 수요가 복합적으로 작용한 결과이다. 특히 비차액결제선물환(NDF) 거래가 23.9% 증가하며 외환 리스크 관리 활동이 강화된 것으로 나타났다.

환율 변동성과 해외 투자자 유입 증가는 금융시장의 변동성을 촉진하지만, 동시에 기업과 금융기관의 환위험 헤지 수요를 견인하여 외환파생상품 시장을 통한 위험 관리 활성화와 연계되어 국내 외환시장 안정화에 일조하는 긍정적 효과도 함께 기대된다.

한편, 국내 은행의 외환 거래액은 462억 달러인 데 반해 외국 은행 지점의 거래액은 564억 달러로, 외국 은행 지점의 외환 거래량이 국내 은행 대비 두 배 가까운 증가폭을 기록하며 외국인 자금 유입 확장의 주축 역할을 했다.

국내 은행 및 외국 은행 지점의 외환 거래액 변화.

이러한 상호 연계성 분석을 기초로 다음 서브섹션에서는 금융 파생상품 거래와 해외 직구의 구체적 상관관계 및 이에 따른 금융시장 리스크와 투자자 행동 패턴 변화를 심층적으로 고찰할 것이다.

금융파생상품 거래와 해외 직구의 상관관계 심층 분석

본 서브섹션은 2026년 1분기 금융파생상품 시장 동향 내 주요 이슈 중 하나인 외국인 자금 유입과 환위험 헤지 수요 증가에 초점을 맞추고, 이를 바탕으로 해외 직접 구매(역직구) 시장 성장과의 상관관계를 분석한다. 이전 섹션에서 금융파생상품 시장의 외환거래 규모와 헤지 활동 증가를 논의한 내용을 기반으로, 외국인 증권 투자 및 환율 변동성 증가가 파생상품 거래와 역직구 활동에 어떠한 영향을 끼쳤는지 구체적 수치를 활용하여 진단함으로써 시장 간 연계성을 명확히 한다.

외국인 증권 매매액 증가율 파악: 역대 최대 외환거래 견인

2026년 1분기 국내 외국인 증권 매매액은 전 분기에 비해 월평균 80% 이상 급증하며 855조 원에 달했다. 이는 금융시장의 외국인 자금 유입이 더욱 확대되었음을 의미하며, 외국환은행 일평균 외환거래액 1,026억 5,000만 달러의 기록적인 수준을 견인하는 주요 요인으로 작용했다.

특히, 외국인들의 국내 증권 투자 증가가 직접적으로 외환 거래량 확대와 연계되고 있으며, 이는 파생상품 시장에서 헤지를 위한 통화선도 및 비차액결제선물환(NDF) 거래가 크게 활발해진 배경으로 확인된다.

이와 같은 외국인 증권 거래량 증가는 환율 변동성 심화 시 헤지 수요로 연결되어, 금융파생상품 시장 거래가 증가하는 구조적 메커니즘을 명확히 한다.

환율 변동성 확대폭 분석: 헤지 수요 증가의 직접적 기초

2026년 1분기 원·달러 환율 변동률은 전분기의 0.37%에서 0.60%로 확대되면서 62% 증가하는 등 높은 변동성을 보였다. 이는 1439원대에서 1530원대로 상승하는 전반적인 환율 상승 흐름과 함께 외환시장 불확실성을 증폭시켰다.

환율 변동성이 커짐에 따라 수출입 기업과 기관, 외국인 투자자들은 잠재적 손실 위험을 줄이기 위해 통화선도와 외환파생상품 거래를 급격히 늘렸으며, 특히 NDF 거래는 155억 5,000만 달러로 전분기 대비 23.9% 증가해 환율 리스크 대응 전략의 핵심 수단으로 자리잡았다.

이와 같은 환율 변동성 확대는 금융시장 내 단기적 가격 변동 위험뿐만 아니라, 해외 직구와 같은 국제 거래 활동에도 간접적 영향을 미쳐 환율 리스크 관리 필요성을 높인다.

환위험 헤지 수요 증가 비율과 시장 영향 분석

외국인 투자자의 환위험 헤지 수요는 2026년 1분기 외환파생상품 거래 규모의 60% 이상을 차지하며, 전분기 대비 18.1% 증가하는 등 가파른 성장세를 보였다. 이는 통화선도(이중 통화선도 거래는 전년 대비 352조 원 증가) 및 NDF 거래가 크게 늘어난 데 기인한다.

금융회사는 대외무역 및 증권시장 변동성 증가에 대응하여 상품 구조를 개선하고, 기관투자자의 맞춤형 환 헤지 수요를 충족시키면서 시장 안정화에 기여했다.

이같은 환위험 헤지 활동 강화는 역직구 활성화와도 상호보완적 관계에 있다. 해외 직접 구매 시 환율 변동성과 외환 수수료가 소비자 구매 비용에 직접적인 영향을 미치기 때문에, 환위험 관리가 원활할수록 역직구 수요가 증가하는 경향성이 나타난다. 특히 2026년 1분기 역직구 거래액 1조 599억 원 중 K-컬처 관련 품목의 비중 증가는 금융시장 변동성과 해외 소비 활성화 간 연결 고리를 상징적으로 보여준다.

금융파생상품 거래 및 환위험 헤지 수요의 증가는 단순한 금융시장 현상에 머무르지 않고, 해외 직접 구매와 같은 실물 소비 활동과도 밀접하게 연결되어 있다. 이 연결 고리를 이해함으로써 여행 및 온라인쇼핑 시장과 금융시장 간 상호작용을 보다 심층적으로 파악할 수 있으며, 다음 서브섹션에서는 이러한 통합적 관점에서 국내 여행·온라인쇼핑·금융파생상품 시장 간 상호 연계성과 전략적 시사점을 분석할 예정이다.

전략적 의사결정을 위한 시장 동향 통합 분석

이 서브섹션은 2026년 1분기 국내 여행시장, 온라인쇼핑, 금융파생상품 세 분야의 시장 동향을 통합 분석함으로써 각 시장의 개별적 변화가 어떻게 상호 연계되어 전략적 의사결정에 영향을 미치는지 종합적으로 검토한다. 앞선 섹션들이 각 시장의 세부 현황과 동향을 독립적으로 다룬 데 비해, 본 부분은 이들 간의 상호작용과 연계성을 중심으로 투자자와 기업 경영진이 실질적 시사점을 도출할 수 있도록 방향성을 제시한다.

온라인쇼핑 고가 소비 증가율은?

2026년 1분기 온라인쇼핑 총 거래액은 72조 1,643억원으로 전년 동기 대비 9.2% 상승하여 역대 최고치를 기록했다. 이중 고가 소비를 주도하는 자동차 및 자동차용품 거래액은 78.9%나 급증해 2조 2,369억원에 달했다. 여행·교통서비스 또한 13.0% 증가하며 9조 4,934억원을 기록하였다.

이러한 고가 소비 증가세는 소비자 심리 변화와 맞물려 전기차 신모델 출시, 스마트폰 신제품 출시에 따른 구매 활성화, 그리고 봄철 해외여행 성수기와 유류할증료 선결제 수요가 결합된 결과다. 모바일 쇼핑 비중이 77.1%에 달하는 가운데, 특히 음식서비스(모바일 결제 비중 99%)와 여행·교통 서비스가 온라인쇼핑 내 중요 구매 카테고리로 자리잡았다.

고가 소비 증가는 온라인 전문몰의 거래액 상승에도 기여하여, 1분기 전문몰은 33조 3,343억원으로 14.2% 증가했으며, 해외 직접판매(역직구) 역시 24.4% 증가하는 등 고가 소비 중심으로 온라인 거래의 양극화가 심화되고 있음을 보여준다.

여행시장 회복 속도는 얼마인가?

국내 여행시장은 2026년 1분기 외국인 방문객 수 476만 명으로 전년 대비 23% 증가해 역대 최대치를 기록했다. 특히 대만과 미국·유럽 지역에서 관광객 유입이 활발해지면서 중국을 제외하고도 다변화된 성장 양상을 보인다.

항공여객 수는 3,345만 명으로 전년 동기 대비 12.6% 상승했으며, 국내외 관광 수요 회복에 따른 운수업 카드 승인액도 12.5% 증가하여 여행시장 전반의 회복 강도가 높게 나타났다.

한편 K-컬처 열풍과 크루즈 관광 활성화가 관광객 유입 촉진과 지역 분산 방문에 기여하고 있어, 국내 여행시장 회복의 질적 성장 가능성이 확인된다. 1분기 크루즈 입항선박이 52.9% 증가하고 지방 공항을 통한 입국자 또한 49.7% 늘어난 점이 이를 입증한다.

금융파생 외국인 자금 유입 규모는?

2026년 1분기 국내 금융파생상품 시장은 외환거래액이 1,026억 5,000만 달러로 전분기 대비 21.3% 증가해 사상 최대 기록을 나타냈고, 이는 외국인 투자자의 환율 변동 위험 헤지 수요가 급등한 결과다.

특히 비차액결제선물환(NDF) 거래 규모가 155억 5,000만 달러로 증가하며 환위험을 미리 고정하려는 선물환 및 외환스왑 거래가 활성화되었다. 대외 무역 규모 확대에 따른 외화 헤지 수요가 통화 관련 거래 1경 9,778조원(73.9%)의 높은 비중으로 나타나 금융시장 내 외국인 자금 유입을 견인하고 있다.

은행 외국지점의 외환거래액은 564억 5,000만 달러로 28% 성장하여 국내 은행 거래 증가율(14%)을 크게 웃돌았다. 장외파생상품 거래잔액도 역대 최고 수준인 1경 4,632조원으로 집계되었으며, 거래 중개 및 주선 규모가 전년 대비 42.1% 증가하는 등 금융시장 내 외국인 자금 흐름의 확대를 반영한다.

이처럼 고가 소비를 중심으로 한 온라인쇼핑 성장, 역대급 외국인 방문 증가에 따른 여행시장 회복, 그리고 외국인 자금 유입 및 헤지 수요 증가로 확장된 금융파생상품 시장은 개별적 회복을 넘어 서로 긴밀히 연결되어 있다. 다음 서브섹션에서는 이 세 시장의 상호 연계성과 종합적 시사점에 대하여 분석함으로써 전략적 의사결정에 유의미한 방향을 제시할 것이다.

5. 2026년 1분기 국내 여행·온라인쇼핑·金融파생상품 시장의 미래 전망과 리스크

여행시장 지속성 진단과 K-컬처 장기 파급력

본 서브섹션은 2026년 1분기 국내 여행시장 동향 분석 후속으로, K-컬처가 여행시장 성장에 미친 장기적 영향과 여행시장의 지속 가능성을 다각도로 진단한다. 중동 전쟁 등 외부 변수에 따른 여행 수요 변동과 K-컬처의 경제적 기여도를 정량적으로 분석함으로써, 리포트 전반의 전략적 위험 요소 및 중장기 성장 가능성 평가에 핵심 근거를 제공한다.

K-컬처 열풍의 경제적 기여 수치와 산업적 파급 효과

K-컬처는 2026년 국내 여행시장 성장의 중심축으로 자리매김하였다. 2026년 1분기 방한 외국인 관광객 476만 명은 전년 대비 23% 증가를 기록하였고, 특히 대만과 미국·유럽 시장이 고르게 성장하는 가운데 핵심 동력으로 작용하였다. 방탄소년단(BTS) 광화문 공연 등 대대적인 K-팝 이벤트는 직접적인 관광객 증가뿐만 아니라, 이들의 국내 체류 기간 및 지출 규모 확대를 견인하였다.

경제적 가치 측면에서, K-컬처 연관 산업은 2025년 기준 약 133억 달러에 달하는 콘텐츠 수출액과 이를 중심으로 한 연관 산업들의 광범위한 확장을 촉진하고 있다. 특히 숙박업, 요식업, 문화상품 판매 등 관광 연계 산업에서의 매출 증가와 고용 창출이 확인되며, K-컬처 관련 관광객 1인당 평균 지출은 비(非)K-컬처 관광객 대비 약 435달러가 높다.

한국수출입은행이 28조 원 규모로 정책금융을 지원하는 등, 정부 차원의 체계적 투자와 금융지원이 K-컬처 산업의 경쟁력 강화 및 글로벌 확산을 뒷받침하는 중장기적 방안으로 작동 중이다. 이 금융지원은 콘텐츠 제작, 유통, 해외 마케팅, 문화상품 개발, 숙박 인프라 확충 등 전방위적 산업 생태계 구축에 기여하며, 일자리 증가 및 지역 경제 활성화에도 기여한다.

중동 전쟁이 여행수요에 미친 영향 정도와 여행시장 리스크 분석

2026년 초 중동 지역에서 발생한 갈등은 항공 노선 제한과 국제선 운항 차질을 야기하며, 전 세계 여행 수요에 단기적 변동성을 일으켰다. UAE의 항공 제한이 해제되기 전 63일 동안, 두바이와 아부다비 등 중동 주요 항공 허브의 운항 중단 및 우회 경로 증가로 인해 항공 운항 효율이 저하되었으며, 이는 국제 여행객의 이동에 직접적 제약 요인이 되었다.

중동 지역 전쟁 여파로 인한 항공유 가격 상승은 국제 항공권 가격 인상에 기여하여, 장거리 국제선 운항 감편과 가격 민감도 증가 현상을 초래하였다. 중국에서는 노동절 연휴 기간에도 국제선 취소율이 이전 대비 2배 이상 상승하면서 해외여행 수요가 약 30% 감소하는 현상이 나타났다. 반면 국내 여행 수요는 소도시 및 지방 위주로 확대되며 새로운 내수 여행 트렌드가 부상하였다.

분석 결과, 중동 전쟁 관련 항공제한은 단기적이나마 국내 여행시장에 긍정적 반사수요를 형성하였으나, 항공 노선 정상화 조치가 시행됨에 따라 해외여행 수요 회복이 예상된다. 다만, 유류비 및 인플레이션 압력 지속 여부 등에 따라 항공료 안정화 시점이 불확실하여 여행 수요의 변동성 요소로 작용한다.

K-컬처 인기 지속 전망 기간과 국내 여행시장에 미치는 장기적 영향

K-컬처는 단기적 유행을 넘어 코로나19 이후에도 성장하는 '소프트파워'로 변모하였으며, 향후 5년 이상 글로벌 문화 산업 및 관광 활성화의 핵심 동력으로 전망된다. 현재 아시아·유럽·미주 시장 모두에서 K-컬처의 지속적인 소비와 팬덤 확장이 확인되며, 특히 K-팝, K-드라마, K-푸드, K-뷰티 및 융합 콘텐츠 등이 고른 인기를 유지하고 있다.

정부와 민간 부문은 콘텐츠 제작 역량 강화, 해외 마케팅 확대, 숙박 등 관광 인프라 확충에 중장기 투자를 집중하고 있다. 이에 따라 K-컬처 관련 여행 수요는 고부가가치 관광으로 발전 중이며, 지역별 관광 분산과 체험형 관광이 확대되어 여행시장의 질적 성장도 병행되고 있다.

장기적으로 K-컬처의 경쟁력은 혁신적 융복합 콘텐츠 개발과 디지털 플랫폼과의 결합, 글로벌 팬덤의 지속적 확대에 기반하며, 메타버스, 인공지능 등 신기술과 연계한 몰입형 관광 경험 제공이 주요 과제로 부상하고 있다. 이러한 경향은 한국의 국가 이미지 강화와 경제적 파급력을 장기간 견인할 것으로 전망된다.

다음 서브섹션에서는 온라인쇼핑 시장에서의 고가 소비 및 모바일 비중 확대 동향을 분석하며, K-컬처와 여행시장과의 연관성 및 소비 트렌드 변화를 심층적으로 살펴본다.

온라인쇼핑 고가 소비와 변동하는 소비심리 분석

이 서브섹션은 2026년 1분기 온라인쇼핑 거래액의 성장과 소비자 심리의 변화를 구체적인 수치와 동향을 통해 진단하며, 여행과 자동차 등 고가 내구재 소비가 온라인 시장에 미친 영향을 심층 분석한다. 앞선 섹션에서 소개한 온라인쇼핑의 거래액 및 품목별 성장 동향과 연계되어, 실제 소비 패턴과 심리 변화를 면밀히 검토함으로써 고가 소비가 지속 가능할지 여부와 관련된 전략적 시사점을 도출하는 역할을 수행한다.

고가 내구재 온라인 거래액 증가율 분석

2026년 1분기 온라인쇼핑 거래액은 72조 1,643억 원으로 전년 동기 대비 9.2% 증가하며 역대 최대를 기록했다. 특히 자동차 및 자동차용품 부문이 78.9% 급증해 고가 내구재 소비를 견인했다. 3월에만 자동차 및 자동차용품 거래액은 1조 1020억 원에 달하며, 전년 동월 대비 109.9% 대폭 증가하였다. 이 가운데 BYD를 비롯한 수입 전기차의 인도 물량이 급증한 점이 가장 큰 요인으로 분석된다. 또한 스마트폰 등 통신기기 거래액도 9455억 원으로 전년 동기 대비 107.5% 증가하며, 최신 제품 출시와 교체 수요가 활발히 이뤄진 것으로 나타났다.

이러한 고가 내구재 부문의 온라인 거래 증가는 상품 단가가 높은 품목 중심의 소비 확대를 반영하며, 전체 온라인쇼핑 거래액 증가폭을 끌어올렸다. 동시에 자동차 및 통신기기 분야의 급성장은 국내 소비자들이 내구재를 온라인에서 적극 구매하는 행태가 정착되었음을 시사한다.

반면, 전통적인 저가 품목이나 비내구재 분야에서는 상대적으로 완만하거나 둔화된 성장률을 보이고 있어 소비의 양극화 현상이 강화되고 있다. 온라인쇼핑 내 모바일 쇼핑 비중은 77.1%에 이르고 있으나, 고가 내구재는 모바일보다는 PC와 같은 비모바일 채널에서의 거래가 비중이 높은 편이다.

특히 자동차 및 자동차용품 거래액이 약 2조 2300억 원으로 압도적인 규모를 나타내며 고가 소비 품목 중 가장 큰 비중을 차지하고 있다는 점이 고가 소비 확산의 뚜렷한 징후임을 확인할 수 있다. 스마트폰 거래액은 9455억 원 수준이고, 기타 품목은 1조 원 수준으로 나타나 자동차 관련 품목이 단연 고가 소비를 주도하고 있음을 알 수 있다 [차트: 고가 소비 품목 거래액 변화].

유류할증료 인상과 고유가가 항공권 예약에 미친 영향

중동 분쟁으로 인해 국제선 유류할증료가 2026년 4월부터 급격히 상승하면서 항공권 가격 역시 사상 최고 수준으로 올랐다. 대한항공의 뉴욕 노선 편도 유류할증료는 3월 9만 9000원에서 5월 56만 4000원으로 5배 이상 상승했다. 국내선의 경우도 편도 기준 유류할증료가 3만 4100원으로 4배 이상 뛰었다.

이처럼 유류할증료와 이에 따른 항공권 가격 급등은 해외여행의 비용 부담을 대폭 확대하여 일부 소비자들의 예약을 앞당기게 하거나, 비용 부담으로 여행 일정 축소 혹은 국내 여행 전환으로 이어졌다. 실제로 2026년 3월 온라인쇼핑 내 여행 및 교통서비스 거래액은 전년 대비 21.7% 증가했는데, 이는 봄철 해외여행 수요가 지속되면서 조기 예약이 몰린 상황과 맞물린 결과다.

항공권 예약 상황을 보면 본격적인 유류할증료 인상 전 예약분은 대부분 매진되어, 5월 황금연휴에도 예약률이 90% 이상을 기록했다. 그러나 고유가 여파가 장기화될 경우 장거리 해외여행 수요는 감소하고, 단거리권 및 국내 여행 수요가 상대적으로 강화되는 구조적 변화가 관찰되고 있다.

반도체 호황과 함께한 소비심리 변화 지표 분석

2026년 1분기 국내 경제는 반도체를 중심으로 한 IT 산업 호조와 이에 따른 수출 확대로 1.7% 성장률을 달성했으나, 소비자 심리는 최근 들어 빠르게 위축되는 모습을 보였다. 4월 소비자심리지수는 99.2로 전월보다 7.8포인트 하락하며 1년 만에 비관 영역으로 전환되었다.

반도체 수출 호조는 기업 실적 개선과 코스피 지수 상승에 기여하며 자산 효과를 통해 일부 소비 여력을 증가시켰지만, 중동발 고유가와 환율 상승, 그리고 정치적 불확실성 증대는 소비심리를 악화시키는 요인으로 작용하고 있다.

이러한 환경에서 소비자들은 미래 소득과 고용 불안에 대한 우려로 현재 소비를 줄이고, 선택적·고가 내구재 구매에 대해서도 보다 신중한 태도를 보이고 있다. 실질 내구재 소비는 증가하는 반면, 미용 및 의류 등 준내구재, 비내구재 소비는 정체 또는 감소하는 경향을 나타낸다. 즉, 소비가 전체적으로 증가하는 가운데 소비 강화 품목과 위축 품목이 동시에 존재하며 소비 패턴의 구조적 변화를 보여준다.

이어서, 금융파생상품 시장에서 외국인 자금의 유입과 환위험 헤지 수요가 어떻게 온라인쇼핑과 여행 시장에 영향을 주고 있는지 분석한다.

금융파생상품 변동성과 외국인 자금 유입 리스크 분석

이 서브섹션은 2026년 1분기 금융파생상품 시장에서 기록된 외환거래 규모 증가와 외국인 자금 유입 현상을 중심으로 변동성과 그에 따른 리스크를 정밀 분석한다. 앞선 섹션에서 금융파생상품 거래량 자체의 현황 및 규모에 대해 살펴보았으며, 본 절에서는 주요 성장 동인인 환율 변동성 확대와 외국인 투자 활동 증가가 시장 변동성에 미친 영향과 국내외 은행별 거래 성장률 차이를 근거로 리스크를 평가하는 데 목적이 있다. 이를 통해 금융시장 내 위험 관리와 투자 의사결정에 필수적인 계량적 지표와 설명을 제공하며, 뒤이은 섹션에서 장외파생상품 시장 변화와 종합적 금융 전략 수립에 기반을 마련한다.

1분기 외환거래 일평균 증감률과 역대 최대 기록

2026년 1분기 외국환은행의 일평균 외환거래액은 1,026억 5,000만 달러로 집계되어 전 분기 846억 2,000만 달러 대비 21.3% 상승했다. 이는 2008년 관련 통계 개편 이후 분기 기준 사상 최대치로, 약 180억 3,000만 달러에 해당하는 거래액 증가가 반영된 수치다.

특히 현물환 거래는 423억 9,000만 달러로 나타났으며, 전 분기 대비 26.2% 증가하는 등 현물환 거래가 외환거래 증대를 크게 견인했다. 원·달러 환율 거래 규모만 332억 8,000만 달러에 달하며 28.3% 급증했다.

이와 함께 외환파생상품 거래 규모도 602억 7,000만 달러로 18.1% 확대되었고, 그 중 비차액결제선물환(NDF) 거래가 155억 5,000만 달러까지 커지며 전 분기 대비 23.9% 증가한 점이 주목된다.

외국은행 외환거래 성장률과 국내은행 대비 차별성

은행 유형별 외환거래 데이터를 살펴보면, 2026년 1분기 외국계 은행 국내 지점(외은지점)의 거래 규모는 564억 5,000만 달러로, 전 분기 대비 28.0% 증가해 국내은행의 14.0% 증가율을 크게 상회했다.

반면 국내은행의 거래 규모는 462억 달러이며, 증가액은 56억 8,000만 달러에 그쳤다. 이러한 차이는 글로벌 본점과 연계한 포지션 조정과 외국인 투자자의 환위험 헤지 활동이 외은지점 중심으로 활발히 전개되고 있음을 시사한다.

거래 상대방별로는 비거주자와의 거래에서 현물환부터 선물환, 스왑 거래까지 모든 부문에서 큰 폭의 증가가 나타났다. 비거주자 대상 거래가 125억 9,000만 달러로 51.3% 급증한 점에서 외국인 투자자가 환율 변동 위험을 회피하기 위한 활동을 대폭 확대했음을 알 수 있다.

환율 변동성 상승에 따른 헤지 수요 증가 실증 분석

2025년 말부터 2026년 1분기까지 원·달러 환율은 1,439원에서 1,530원으로 상승했고, 환율 변동률은 0.37%에서 0.60%로 확대되며 변동성이 크게 증가했다.

이로 인해 금융시장에서는 환위험 관리 수요가 급증했으며, 이는 외환파생상품 특히 NDF(비차액결제선물환) 거래 증가로 나타났다. 선물환 거래는 189억 4,000만 달러로 전 분기 대비 23.9% 확대되었다.

외환스왑 거래 역시 391억 2,000만 달러로 14.4% 증가하며, 단기 달러 유동성 관리와 포지션 조정 수요가 동반 상승한 것으로 해석된다.

이처럼 환율 변동성 확대는 파생상품을 활용한 환위험 헤지 증가를 직접 촉진함으로써 금융시장 변동성 자체를 증폭시키면서도 동시에 위험 관리를 위한 거래 활성화를 유발하였다.

이상으로 2026년 1분기 금융파생상품 시장에서 나타난 외환거래 급증과 외국인 자금 유입에 따른 변동성 상승과 리스크를 종합적으로 살펴보았다. 다음 서브섹션에서는 장외파생상품 시장의 구조 변화와 거래 잔액의 확대 현상을 분석하여, 무역 확대와 금융시장 변동성 심화에 따른 장기적 금융 리스크 및 시장 대응 전략을 구체적으로 다룰 예정이다.

결론

2026년 1분기 국내 시장은 K-컬처의 글로벌 확산과 함께 여행, 온라인쇼핑, 금융파생상품 분야가 상호 보완적으로 성장하며 새로운 구조적 변화를 형성하였다. 여행 시장은 23% 이상의 외국인 방문객 증가와 크루즈 관광 활성화로 다변화 및 질적 성장을 이루었고, K-팝 등 문화콘텐츠가 관광객 체류 기간과 소비 규모를 직접 확대하였다. 온라인쇼핑에서는 자동차, 전자기기와 같은 고가 내구재 거래의 급증과 함께 전문몰 및 역직구가 양극화를 심화시키며, 소비 트렌드가 경험 소비와 디지털 결제 방식에 집중되고 있다.

금융파생상품 시장에서는 원·달러 환율 변동성 확대와 외국인 투자 매매액 급증이 환위험 헤지 수요를 견인하며 역대 최대 외환거래액과 파생상품 거래 규모를 기록하였다. 외국지점의 거래 급증과 NDF 시장 확대는 국내 금융시장의 글로벌 연계성을 강화하는 동시에 변동성 위험을 증폭시키고 있음을 명확히 한다.

이상적이지 않은 글로벌 지정학적 리스크와 높은 유류할증료는 여행 및 소비 수요에 단기 변동성을 강화하지만, K-컬처의 지속적 성장력과 디지털 전자상거래 확산은 중장기적으로 국내 경제 회복과 질적 성장을 촉진한다. 이에 따라 기업과 정책 당국은 K-컬처 연계 관광산업과 고부가가치 온라인 시장, 금융 파생상품을 통한 리스크 관리 인프라에 대한 집중 투자를 통해 경제구조의 혁신과 지속가능성을 확보해야 한다.

국내 시장의 경쟁력은 문화콘텐츠와 디지털 소비, 금융 안정성의 삼박자 균형에서 비롯되며, 이들은 2026년 이후에도 한국경제의 회복과 성장의 핵심 동력이 될 것이다. 따라서 모든 주체는 변화하는 글로벌 환경에서 단호하고 전략적인 대응을 기반으로 실천해야 하며, 기회와 리스크를 동시에 관리하는 선제적 행보만이 지속 가능한 경제 발전을 보장한다.

References

- 1분기 카드 승인액 322조원 … 기업 실적 호조·물가 상승 영향 | Save Internet 뉴데일리

- 1분기 카드 승인액 322조원…전년 대비 7.2% 증가

- 1분기 카드 승인액 322조원…온라인·여행 소비에 7% 증가 < 일반 < 보험/신용카드 < 금융·증권 < 기사본문 - ER 이코노믹리뷰

- 1분기 카드승인액 7%↑…“기업실적 호조·유가·기저효과 영향”

- 2026년 1분기 카드승인금액 322조원 돌파…전년 대비 7.2% 증가 < 금융종합 < 산업 < 기사본문 - 일간투데이

- 1분기 카드 승인액 322조원 돌파…소비 둔화 우려에도 증가세↑

- 1분기 카드 승인금액 322조…반도체 회복·기저효과에 증가

- 1분기 외환거래액 일평균 1026억달러 '역대 최대'

- 1분기 은행 일평균 외환 거래액, 1000억달러 넘었다…통계 개편 후 최대

- 1분기 외환거래액, 1026억달러 '역대 최대'…환율 널뛰기에 헤지 증가 | 아주경제

- “외환거래 하루 1026억달러”…통계 개편 후 최대

- 외환거래 1000억달러 넘었다…외국인 자금·환율 변동에 ‘분기 최대’

- “BTS 공연·K컬처 인기라더니”…1분기 방한객 476만명으로 ‘역대최대’ - 매일경제

- 3월 온라인쇼핑 25.6조 '역대 최대'…자동차·통신·여행이 견인 : 네이트 뉴스

- 여행·차·폰 소비 폭증…3월 온라인쇼핑 25.6조 '역대 최대'

- 3월 온라인쇼핑 25.6조 '역대 최대'…여행·자동차·휴대폰 견인 | 아주경제

- 3월 온라인쇼핑 25.6조 '역대 최대'…자동차·통신·여행이 견인

- 3월 온라인쇼핑 25조, 역대 최대…K열풍에 1분기 역직구 24%↑ | 연합뉴스

- 1분기 온라인쇼핑 72조…'자동차·여행' 고가 소비 급증 : 네이트 뉴스

- 3월 온라인 거래 ‘역대 최대’…항공권·전기차 구매 ↑

- 고물가·고유가 뚫었다… 3월 온라인쇼핑 25.6조 ‘역대 최대’

- 3월 온라인쇼핑 25조 첫 돌파…해외 역직구도 24% 증가 : 네이트 뉴스

- 3월 온라인쇼핑 25조 첫 돌파…해외 역직구도 24% 증가

- 3월 온라인쇼핑, 전년대비 13.3% 성장 25.5조 기록

- 3월 온라인쇼핑 25조, 역대 최대…K열풍에 1분기 역직구 24%↑ | 연합뉴스

- 여행·차·폰 소비 폭증…3월 온라인쇼핑 25.6조 '역대 최대'

- 3월 온라인쇼핑 25조, 역대 최대…K열풍에 1분기 역직구 24%↑

- 쿠팡(CPNG. US)

- K-뷰티와 K-푸드, 역직구 활성화 열쇠

- 올해 해외직구-역직구 격차 커져…중국이 8배로 최대(종합) | 연합뉴스

- Ralph Lauren Reports Fourth Quarter and Full Year Fiscal 2023 Results Ahead of Expectations; Provides Initial Outlook for Fiscal 2024

- PDF 0001326801-25-000017

- LAO PDR ECONOMIC MONITOR

- 1분기 하루 외환거래 규모 1,026억 달러…‘역대 최대치’

- “코스피에 일단 돈 태우고 봐”…외국인 몰리며 외환거래액 ‘역대 최대’

- 1분기 일평균 외환거래 1026억달러 '사상 최대'…"외인투자ㆍ환헤지 영향" - 이투데이

- 1분기 외환거래 하루 1000억달러 돌파…‘역대 최대’

- Gambia: Govt Responds to Economic Concerns Raised in the Point Editorial - allAfrica.com

- CME Group FX Volumes Jump 17% as Q1 Revenue Hits Record $1.6 Billion

- 신향은 on Instagram: "K-컬처, 다가오는 수출 동력으로 주목받다! 🌍 🌏 K-컬처는 이제 대한민국을 넘어서, 세계 문화 시장에서도 주목받고 있습니다. 한국수출입은행이 K-컬처를 차세대 수출 동력으로 육성하기 위해 28조원 규모의 정책금융을 지원하기로 결정한 것은 그 정점에 서 있습니다. 이는 한국의 문화 콘텐츠가 글로벌 시장에서 경쟁력을 갖도록 돕는 중요한 전환점으로 여겨지고 있습니다. 이 지원이 가져올 파급 효과에 대해 생각해 봅시다. 🎬 정책금융의 목표는 단순한 금전적 지원을 넘어서, K-컬처의 발전을 위한 종합적인 아우라를 만들어내는 것입니다. 콘텐츠 제작은 물론, 유통 및 소비재

- 03 역한류, K-콘텐츠가 확대 재생산된다

- 15 유튜브와 K-콘텐츠 레볼루션

- 토론 보고서

- Predicting Arab Consumers' Preferences on the Korean Contents Distribution -Journal of Distribution Science

- 아워인사이트 on Instagram: "2026년 한국 관광이 새로운 황금기를 맞이하고 있다. 올해 1분기(1~3월) 방한 외래 관광객이 476만명을 기록해 분기 기준 역대 최고치를 경신했다. 이는 전년 동기 대비 23% 증가한 수치로, 중동 전쟁과 글로벌 경기 불안에도 불구하고 K-컬처 열풍이 관광 장벽을 뚫어낸 성과로 평가된다. 성장의 핵심 동력은 단연 BTS다. 3월 광화문에서 열린 BTS 콘서트는 전 세계 팬들의 방한을 촉발시켜 3월 한 달에만 206만명이 입국하는 기록을 세웠다. K-드라마, K-팝, K-푸드, K-뷰티로 이어지는 한류의 다양한 콘텐츠가 외국인들을 한국으로 이끌고 있다. 특히 파

- K-Pop and South Korea's Soft Power

- 대중음악 공연시설 현황 및 관련 시장 동향

- The Influence and Impact of NewJeans and K-Pop on South Korean Culture and Global Entertainment

- South Korea's Incredible Journey: From Post-Conflict Rebirth to Global Innovation Hub (2026 Insights)

- 금리차가 만든 '원화 캐리트레이드'…환율 움직이는 또 하나의 축 < 정책/금융 < 기사본문 - 연합인포맥스

- 외환거래 1026억달러 돌파…환율 변동성에 석달새 21% 급증 < 일반 < 은행 < 금융·증권 < 기사본문 - ER 이코노믹리뷰

- 신현송 한은 총재의 혜안과 모순 < 경제 < 칼럼/에세이 < 기사본문 - 더칼럼니스트

- Instruments in the Market

- 하루평균 120조원 육박…3분기 외환거래액 또 최대치

- 원·달러 환율 변동성 확대에 … 2분기 외환거래액 '역대 최대' | Save Internet 뉴데일리

- 외인 채권 폭풍매수에…하루 외환거래량 사상 최대 | 서울경제

- 작년 일평균 외환거래액 690억달러…역대 최대치 경신

- 부산시, 지난해 외국인 의료관광객 7만5879명 유치…역대 최다

- 5월 중국 투자전략

- Tourism in the Green Economy - Background Report

- Vol. 3. South Korea's 2025 Inbound Tourism Demand Forecast

- [대한민국교육신문] 보건복지부, 2025년 외국인 환자 유치 200만 돌파 아시아 의료관광 '중심국가' 도약

- 대만 해외시장동향 (2025년 7월)

- 대만 해외시장동향 (2026년 3월)

- ˜˚˛˝, ˇ˘

- PDF 관객개발 전략

- 관광 회복률 동북아지역 ‘꼴찌’

- “전쟁이 막았던 하늘, 63일 만에 열렸다”… UAE 항공 제한 전면 해제

- 노동절 연휴에도 해외여행 '뚝'…중국 국제선 취소율 2배 급증, 이유가 : 네이트 뉴스

- Booking Holdings Reports First Quarter 2026 Financial Results

- Dubai’s glitzy restaurants forced to change menus as Iran war hits

- Iran Joins Lebanon, Iraq, Yemen, Syria, Somalia, Afghanistan and Other Countries in Facing a Decline in Middle East Regional Tourism as UAE, Saudi Arabia, and Qatar Issue Travel Bans and Security Alerts Amid Escalating Regional Conflict - Travel And Tour World

- How the Middle East conflict will impact air travel

- Easter staycations spike as people stay closer to home in ‘uncertain times’

- US-Israel-Iran War News LIVE: MEA Says Govt Assisting Indians With Evacuation Via Azerbaijan, Armenia - News18

- West Asia conflict may hurt Indian economy; oil, rice, gems among 15 sectors at risk, warns expert - BusinessToday

- United Airlines CEO: Fuel spike will hit results, but travel demand is strong

- 금융회사 장외 파생 거래 2경6779조원…역대 최대

- 작년 금융사 장외파생상품 거래 2경6779조 원 "역대 최대치"

- KCGI코리아증권투자신탁[채권혼합]

- 금리·환율 변동성에 커진 헤지 수요…장외파생상품 거래 2경6779조 ‘역대 최대’

- MARKET REPORT - KOREA

- Capital flows and effects on financial markets in Korea

- 올 1분기 일평균 외환거래액 '역대 최대'…"환율 변동성·증권투자 증가"

- '롤러코스터' 환율에 일평균 외환거래 사상 첫 1000억달러 돌파

- 증 권 신 고 서 - 상장공시시스템(KIND) - 한국거래소

- 유통업체 매출동향

- 3월 온라인쇼핑 25.6조 '역대 최대'…여행·자동차·통신기기 급증 영향

- "소비 살아났다며? 돈 다 어디로?"…장사 안되는 이유[세쓸통]

- "주식 대박 난 상위 1%만 웃네"…'3억 플렉스' 또는 '10원 전쟁', 중간이 사라졌다[K자형 소비시대]① : 네이트 뉴스

- 국내 5대 소비분화 현상과 시사점

- 소비 공간의 성장 비교를 통한 소비 양극화의 사회학적 검토

- 소비 양극화에 백화점↑대형마트↓…유통업계 매출 명암

- PDF 산업별 주요 이슈 - PwC

- 지난해 장외파생상품 거래 2경6779조원…역대 최고치

- 작년 금융회사 장외파생상품 거래 2경6천779조원…역대 최대규모 | 연합뉴스

- 지난해 장외파생상품거래 2경6779조원…역대 최대규모

- 작년 장외파생상품 거래 2경 6779조원 ‘역대 최대’···통화·주식거래 급증

- “2경 6800조원 계산도 안 되네” 파생상품 ‘역대급’ 기록

- "환율 불안에 헤지 껑충" 지난해 장외파생상품 거래, 첫 2경 돌파

- 장외파생 거래 2경6779조 ‘역대 최대’…은행 점유율 80% 육박

- '2.6경' 역대급 돈잔치 … 장외파생상품 시장 사상 최대치 | Save Internet 뉴데일리

- '좌좀' 비난에도 끄떡없던 마왕의 별세, 그 노래 다시 듣습니다

- [News Today] “BTS foreign fans drive higher spending”

- "BTS 공연 관람객, 더 오래 머물고 더 많이 썼다"

- 'BTS 효과‘ 뜯어봤더니...'큰 손' 아미들, 350만원 쓰고 갔다

- What happens to a neighborhood when BTS comes to town?

- BTS Concerts Drive Surge in Tourist Spending and Length of Stay

- "공연 당일 외국인 35배↑" 광화문·고양 휩쓴 BTS…'K-팝' 지역경제 살렸다 | 아주경제

- Instagram의 Billboard Korea님 : "문화체육부가 올해 1분기 방한 외국인 관광객이 전년 대비 23% 증가한 476만 명을 기록하며, 같은 기간 기준 역대 최대치를 경신했다고 전했습니다. 특히 3월에는 206만 명이 방문해 월간 기준으로 처음 200만 명을 돌파하며 뚜렷한 회복세를 보였는데요. BTS의 광화문 공연 등 대형 이벤트와 K-컬처 전반의 글로벌 인기가 관광 수요 확대에 영향을 미친 것으로 보고 있습니다. 주요 시장의 고른 성장과 함께 소비, 방문 지역 다양성 등 관광 지표 전반에서도 상승세가 이어졌습니다. South Korea recorded 4.76 million forei

- ‘BTS 보러 한국 가자’…1분기 방한 외국인 ‘역대 최대’에 배달앱도 ‘활짝’ | 세계일보

- LG Household & Health Care Portfolio Investments, LG Household & Health Care Funds, LG Household & Health Care Exits

- South Korea Hair Care - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- “K-컬처, 여행의 시작에서 완성으로”…에어비앤비, 몰입형 체험 강화

- '케이-컬처', 음식·미용(뷰티)에 이어 캐릭터·공연 등 융합 콘텐츠로 지평 확장 | 보험AI뉴스 - 다자비

- 주요 방한국 K-컬처 관심도는…팝·푸드·뷰티 순으로 높아 – 실시간 인도네시아 뉴스 - 데일리 인도네시아

- K-컬처의 미래

- Report Name:2025 Trends in South Korea Food Sector

- Kimchi Market Size, Share, Growth & Trends Report, 2030

- K-Culture's Global Influence Expands

- TikTok forecasts spending on K-culture to hit US$143 billion by 2030

- 여행·차·폰 소비 폭증…3월 온라인쇼핑 25.6조 '역대 최대'

- PDF 프레젠테이션 - lghnh.com

- PDF PowerPoint 프레젠테이션 - Solus Advanced Materials Co., Ltd.

- PDF 프레젠테이션 - Lghnh

- 분 기 보 고 서 - 상장공시시스템(KIND) - 한국거래소

- [트렌D] “쿠팡 아니어도 된다”…네이버 쇼핑, 1년 새 판 흔들었다

- 데이터처, 2025년 온라인쇼핑동향 발표 전년比 4.9% 증가…증가율은 역대 최저 전반기 부진 딛고 하반기 들어 회복세

- 배달·온라인 장보기 '훨훨'…3월 온라인쇼핑 22.4조 '역대 최고'

- 분 기 보 고 서 - 상장공시시스템(KIND)

- 1분기 온라인쇼핑 거래 60조 ‘육박’…여행·음식료 거래액 역대 '최대'

- 어린이날 연휴 제주 26만7천명 방문 전망 - 제주일보

- 대만 해외시장동향 (2026년 1월)

- 올해 크루즈 관광객 80만명 전망⋯96명에 크루즈 체험 기회 제공 - 이투데이

- '크루즈로 다시 찾고 싶은 도시' 부산 동북아 대표 크루즈 허브 도시 꿈꾼다

- 크루즈 관광객이 머무는 부산…크루즈 비즈니스 모델 대전환 | 서울경제

- [뉴시니어] 부산시, ‘글로벌 크루즈 관광 활성화 전략’ 본격 추진…체류형 관광 전환 가속

- 크루즈산업 활성화 사업 고용영향평가 연구 - KLI Repository

- 인 천 경 제 동 향 - 인천연구원

- 크루즈(Cruise)이야기(9) < 해운실무강좌 < 연재 < 기사본문 - 해양한국

- 크루즈(Cruise)이야기(5)

- 장외파생상품 거래 2경6779조… 증시·환율 변동성에 ‘역대 최대’

- Annual Report (2014, English)

- PDF An Analysis of The Performance of Target Date Funds National Bureau of Economic Research

- www.accessbio.kr

- 2020 - Form 10-K

- 은행산업

- Annual Report and Form 20-F - 2021

- March 13, 2026 - 10-K: Annual report [Section 13 and 15(d), not S-K Item 405] | Walmart Inc. (WMT)

- 투 자 설 명 서

- ANNUAL REPORT 2022/23

- 3월 온라인 쇼핑 25조 돌파…고유가에도 여행·자동차 구매↑

- 고물가·고유가 뚫었다…3월 온라인쇼핑 25.6조 '역대 최대' : 네이트 뉴스

- 3월 온라인쇼핑 25.6조 '역대 최대'…여행·자동차·통신기기 급증 영향

- “먹는 것 빼곤 다 줄었다”…중동발 비용폭탄에 中企 돈줄 경고등 [중기+]

- 사 업 보 고 서 - 상장공시시스템

- 분 기 보 고 서 - 상장공시시스템(KIND)

- 사 업 보 고 서 - 상장공시시스템(KIND)

- Online food delivery still just 11% of total food services, shows large untapped market: Report

- HIF월간 산업 이슈(1월)

- 2034년 온라인 음식 배달 시장 규모, 점유율, 성장 분석

- United States Online Food Delivery Market | Forecast 2034

- Online Food Delivery Market Size, Share, Growth Analysis, 2034

- PDF Restaurant Industry 2021 and Beyond - What's Up Newp

- 2025년 국내 유통 업태별 월별 성장률 및 디지털 유통물류 AI 역할 분석

- Online Food Delivery Services Market | Industry Report, 2030

- 2025년 4월 온라인쇼핑동향: 모바일 비중 77.4%, 서비스 분야 강세 지속

- "지방 공항 죽으면 관광도 없다"…지방 관광 활성화 해법은 : 네이트 뉴스

- PDF Presentation - Knight Frank

- 한국문화관광연구원 | KCTI 발간물>연구보고서

- 지역관광 대도약은 지방공항 활성화부터다

- Gimhae, Cheongju Airports to Double Capacity in 364 Billion Won Expansion

- 김해·청주, 지역관광 허브로…3700억 들여 여객처리능력 2배 ...

- 김해·청주, 지역관광 허브로…3700억 들여 여객처리능력 2배 확대

- Cheongju Airport Aims for 35% Foreign Visitor Share... Korea Tourism Organization and Aero K Join Forces - The Asia Business Daily

- 김해공항 검색량 66%↑…서울 넘어 '지방 도시' 찾는 외국인들 [데이터클립] - 이투데이

- 올해 1분기 외환거래 1000억달러 돌파…분기 기준 최대

- 1분기 외환거래 또 최대치…외국인 증권투자 증가 영향

- 2분기 외환거래액 역대 최대 "환율 변동성 확대 등 영향"

- 유류할증료 급등에도 항공여객 7.7%↑…"5월부터 수요 급감 우려"

- 유류할증료 쇼크, 해외여행 지형도를 바꾸다

- 유류 할증료 최고에도 '황금연휴' 해외여행 간다…"예약률 90%대" : 네이트 뉴스

- 유류 할증료 최고에도 '황금연휴' 해외여행 간다…"예약률 90%대"

- “해외 대신 호캉스”... 5월 황금연휴, 고유가가 바꾼 여행 공식

- “웬만하면 가는데, 이번 연휴엔 일본도 쉽지 않아”…고유가에 해외여행 포기

- "어제 예약할걸, 네식구 21만원 날렸다" 제주행 항공권 예약하다 '깜짝' : 네이트 뉴스

- “어제 예약할걸, 네식구 21만원 날렸다” 제주행 항공권 예약하다 ‘깜짝’

- 유류할증료 쇼크에 해외여행 '주춤'…국내 호텔·리조트 인기

- 유류할증료 치솟자⋯여행사 ‘가격 동결’ 고객 잡기 경쟁 - 이투데이

- 지난해 장외파생상품 거래 2경 6779조 원…전년比 1.2% 늘어난 역대 최대

- 장외파생 거래 2.6경 ‘역대 최대’…은행이 80% 쓸어담았다

- 2025년 장외파생상품 거래규모 2경6779조원…역대 최대

- 지난해 금융회사 장외파생상품 거래 2경6천779조원…역대 최대

- KT Corporation - myqcloud.com

- Measuring Africa's wealth and money

- Perspectives on Business and Economics - Lehigh Preserve

- “수수료 까고 나니 눈치싸움 후끈”…‘카드→플랫폼’ 결제 주도권 이동 신호탄

- LS Securities Research 1

- Company Update

- [엔에이치엔]사업보고서 (20230320)

- Banking in Africa: Delivering on Financial Inclusion, ...

- 국내 소셜커머스 시장의 변천 및 기업의 진화

- PDF 이 보고서는 코스닥 기업에 대한 투자정보 확충을 위해 발간한 보고서입니다

- 유류할증료 급등에도 항공여객 7.7%↑…"5월부터 수요 급감 우려"

- PDF PowerPoint Presentation

- 항공 여객 서비스의 중요도 연구

- Domestic Air Traffic Down By 1% In March Amid West Asia War; Airlines' Passenger Load Reduces By Average 5%

- PDF Commercial Aerospace Insight Report - Accenture

- Supply Chain Challenges Could Cost Airlines More than $11 Billion in 2025

- 제주항공 설립이 제주지역 경제에 미치는 영향 분석

- 세계의 여객 처리 셀프서비스 기술 시장 보고서(2025년)

- 세계의 항공기 제조 시장 보고서(2024년)

- 세계의 음성 통신 제어 시스템 ...

- PDF <28BFB9B1DDC6ED2920B1DDC0B6BBF3BDC420C7D0BDC0C0DAB7E12E687770>

- 은행(금융지주)/카드

- INTERNAL CAPITAL MARKETS IN THE GREAT ...

- European Commission - European Union

- 동남아·이자장사 쏠림… 'K금융 해외전략' 이젠 한계

- Global Financial Stability Report (GFSR) October 2012

- impact of liberalising financial services

- PDF Financial Liberalization: Managing Risks and Opportunities

- The Korean Society Fishries And Sciences Education

- 반도체 산업생산지수 생산량 출하 재고 경제지표

- 주식은 ‘고공’, 체감 경기는 ‘꽁꽁’

- 유가 폭등인데 “증시만 뜨겁다”…답은 ‘반도체’에 있다

- 1분기 1.7% ‘깜짝 성장’, 소비심리는 ‘위축’...경기 온도차

- 정부 “1.7% 성장, 반도체 호조와 정책 효과 맞물려…2분기 조정은 불가피” | 서울경제

- 삼성전자, 코스피 구원투수로…KDI “경기 하방 위험 확대” [한강로 경제브리핑]

- 산업생산 2.5% 반등…설비투자는 13.5% '쑥'

- S. Korea's consumer sentiment improves for 2nd month in February-Xinhua

- 반도체 호황에 11월 기업심리 상승 전환

- '계엄 쇼크' 추락 공포에 떠는 한국 경제…"반등 모멘텀은 '이것'" [스프]

- '고유가의 역설' 온라인쇼핑 월 25조 시대 처음 열었다

- PDF 10 Macroeconomic Trends in 2026 - assets.kpmg.com

- 백화점 날고, 대형마트 걷고…유통株도 K양극화[주末머니] : 네이트 뉴스

- 온라인쇼핑, 25조 '역대 최대'…"전기차·스마트폰 출시 영향" - 머니투데이

- 온라인쇼핑, 25조 '역대 최대'…"전기차·스마트폰 출시 영향"

- Instagram의 대한민국 국가데이터처님 : "[2025년 8월 온라인쇼핑동향] □ 2025년 8월 온라인쇼핑 거래액은 22조 4,802억원으로 전년동월대비 6.6% 증가했으며, 온라인쇼핑 중 모바일쇼핑 거래액은 17조 8,489억원으로 8.9% 증가 ○ 전월대비 온라인쇼핑 거래액은 2.8%, 모바일쇼핑 거래액은 2.1% 각각 감소 ○ 온라인쇼핑 거래액 중 모바일쇼핑 거래액 비중은 79.4%로 전년동월(77.7%)에 비해 1.7%p 증가 □ 온라인쇼핑 상품군별 거래액은 전년동월대비 가방(-7.0%) 등에서 감소했으나, 음식서비스(9.0%), 자동차 및 자동차용품(55.1%), 음‧식료품(5

- 무신사·올리브영은 알고 있다

- 스카이데일리, 이커머스 지각변동? 패션·인테리어 전문몰 부상

- 남다른 취향을 제안하는 패션 커머스 '29CM' 분석

- 2024년 온라인 쇼핑 트렌드 분석 및 동향

- 3월 온라인쇼핑 25.6조 '역대 최대'…자동차·통신·여행이 견인

- 3월 온라인쇼핑 25.6조 '역대 최대'…여행·자동차·휴대폰 견인 : 네이트 뉴스

- 제 1부 모집 또는 매출에 관한 사항 - KRX 공시시스템 - 한국거래소

- 국회도서관 국가전략정보포털

- 대표이사 등의 확인 - 상장공시시스템

- 올해 1월 온라인쇼핑 20조2801억원...여행·화장품 소비 증가 영향 | 아주경제

- PDF EXTERNAL SECTOR DEVELOPMENTS AND POLICIES - Central Bank of Sri Lanka

- 한국문화관광연구원 | KCTI 발간물>연구보고서

- 2023-24 국내·해외 여행소비자 행태의 변화와 전망

- ANNOUNCEMENT OF INTERIM RESULTS FOR THE SIX ...

- Middle Eastern States Including UAE, Qatar, Saudi Arabia, Bahrain and Oman Grapple with Steep Tourism Losses from Iran Conflict as Industry Seeks Recovery Measures – You Need to Know - Travel And Tour World

- Spain, France, Germany, Italy, Greece, Portugal, and Netherlands Will Drive Five Percent Growth in European Tourism Amid Economic Recovery - Travel And Tour World

- Mexico, Brazil, Australia, South Korea, Japan, China, United Kingdom, France, Germany, and Italy, India and Canada Boost US Tourism with More Tourist Arrivals - Travel And Tour World

- Germany, US, India, United Kingdom, France, Australia, Canada, Italy Boost Tourism Expenditure - Travel And Tour World

- UNWTO World Tourism Barometer: Insights and Prospects for the Global Tourism Recovery

- 3월 온라인쇼핑 25조 ‘사상 최대’…전기차·갤럭시 효과에 13%↑

- 2026년 1분기 유통 시장 동향: 온라인 성장과 오프라인 반등

- 미국, 소액면세 폐지…K-역직구 '먹구름'

- 외환거래, 분기 첫 1000억달러 뚫었다···18년 만 역대 최대

- 외환거래 급증…1분기 일평균 1천억달러 넘겨 역대 최대 : 네이트 뉴스

- 지난해 장외파생상품 거래 2경6800조 육박

- 지난해 환율 변동에 장외파생상품 거래도 껑충···2경6779조원 ‘역대 최대’

- 온라인쇼핑 거래 25.6조 역대 최대…여행·전기차가 끌었다

- 아마존도 넘보는 ‘K-뷰티’, 라면보다 더 팔린다 [언박싱]

- [ET단상] 불황을 이기는 온라인 수출

- 전쟁으로 오른 물가에 카드 이용금액도 증가…1분기 322조 원 썼다

- 1분기 카드승인액 7.2%↑…반도체 호황·기저효과에 증가

- 1분기 카드승인액 전년比 7.2%↑…기업실적 호조·기저효과

- 1분기 카드승인액 7%↑…반도체 실적 호조·물가 상승 등 영향 - 파이낸셜신문

- Credit card base tops 119 million in India

- APEC Services Competitiveness Roadmap (ASCR) Final ...

- 유가 상승에도 여행 상품 20%↑…온라인 쇼핑액 25조원 돌파

- Domestic Tourism Market Size, Share & Growth Report, 2030

- "결제할 때 눈탱이" 진격의 中트립닷컴…토종 플랫폼은 '기울어진 운동장'

- "韓서 고객 잡고 해외서 수익 낸다"…트래블카드, 카드 산업 판 흔든다

- 여행에서 시작된 결제 혁신…트래블카드, 일상 소비까지 잠식

- 2004. 3~4월 특허정보분석 고급 전문학술지

- CEO and CFO Prepared Remarks for 1st Quarter 2026

- 2026년 대한민국 인·아웃바운드 관광 수요 예측

- 테스토스테론 부스터는 CAGR CAGR 3.5%로 시장 성장 분석을 보충합니다.

- Creator Tools: Innovating the Future of Digital Media

- PDF Press Note on Estimates of Gross Domestic Product for The First Quarter ...

- 카티

- 분 기 보 고 서 - 상장공시시스템(KIND)

- 시장이 네이버 커머스를 의심하고 있다 - 바이라인네트워크

- ‘24년 1분기 거래액 성장률 15% 이상의 스타트업

- Putting the Brakes on Auto Lending Abuses - Georgetown Law

- 온라인쇼핑 월간 거래액 역대 첫 25조원 돌파…車구매 급증

- PDF Financial Valuation of Automotive Companies

- India used car market expected to double in 5 years

- Consumption of durable goods in the euro area

- 현대차 실시간 주가 분석: 55만 원대 진입 배경과 오늘 체크해야 할 투자 포인트 - 지식과 경험: 춘식닷컴

- Americans are embracing this terrible car-buying habit. It’s costing them thousands of dollars.

- 8월 온라인쇼핑 거래액, 테슬라 효과로 ‘역대 최대’

- 유류할증료 급등에도 여행수요↑…3월 온라인쇼핑 25.5조 '역대최대'

- 유류할증료 급등에도 여행수요↑…3월 온라인쇼핑 25.5조 '역대최대' : 네이트 뉴스

- 온라인쇼핑 24조로 역대 최대…'무료배달'로 음식 거래↑

- 한국소비자원, 2024년 국제거래 소비자상담 동향 분석 결과 발표 < 사회 < POP < 기사본문 - 라이센스뉴스

- 9월 여행 온라인쇼핑 3.0%↓…티메프 사태에 3년8개월만 감소 전환 - 이투데이