반도체 호황 속 K자형 양극화의 실체와 한국 경제 리스크 진단

목차

요약

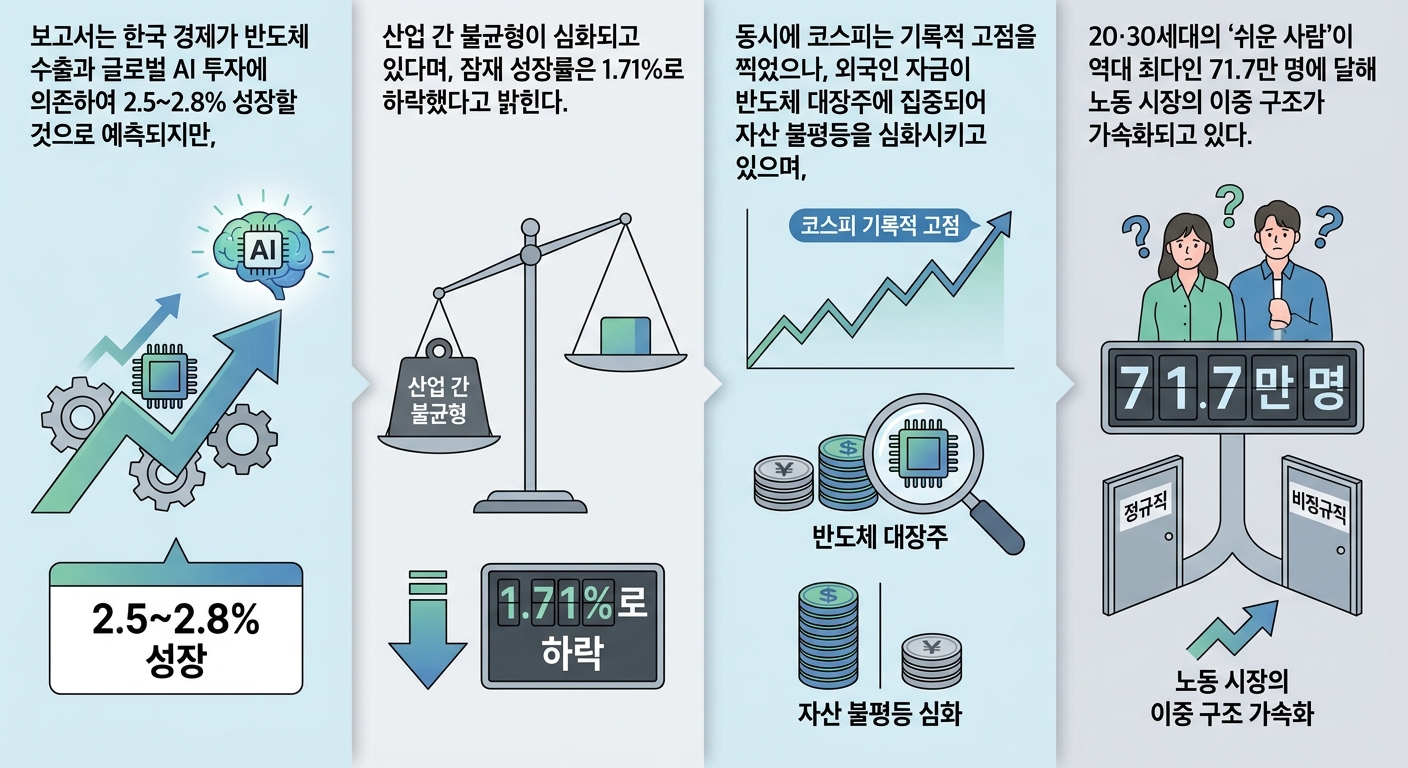

2026년 한국 경제는 세계 최고 수준의 반도체 호황에 힘입은 수출 증가를 보이고 있으나, 전반적인 제조업과 내수 경기는 뚜렷한 K자형 양극화를 드러내고 있습니다. 반도체 산업만 14.1% 성장하는 반면, 다른 주요 제조업은 대부분 감소하거나 정체되었으며, 서비스업 내에서도 금융·보험업과 숙박·음식점업 등 간 회복률 차이가 크게 벌어졌습니다. 이러한 산업 간 불균형은 잠재성장률 저하와 맞물려 장기적 경제 체력 약화와 구조적 취약성을 심화시키고 있습니다.

금융시장 역시 코스피 7,500포인트 돌파라는 호황 뒤에 반도체 대형주에 투자 쏠림과 시장 내 자산 불평등이 심각합니다. 청년층 '쉬었음' 인구는 역대 최대인 71만 7천 명에 달하며, 노동시장 이중구조가 고착화되고 있습니다. 고환율 장기화와 물가 상승은 내수 위축과 소비 심리 악화를 부추겨 성장 리스크를 확대하는 가운데, 산업 다변화와 고용 정책 개혁이 시급한 과제로 떠올랐습니다.

서론

한국 경제는 2026년 현재 반도체 호황에 힘입어 수출이 가파르게 증가하고 금융시장이 사상 최고치의 상승세를 기록하고 있습니다. 그러나 이러한 겉모습과 달리 산업별, 계층별 불균형과 고용시장 양극화가 심화하는 이중적 현실을 직시해야 합니다. 겉으로는 반도체를 중심으로 한 강력한 성장 신호가 보이지만, 내수 경제와 중소기업, 청년층 고용 상황은 뚜렷한 침체와 어려움을 겪고 있습니다.

이러한 상황은 단순한 경기 변동의 문제가 아니라 경제 성장의 근간인 산업구조와 노동시장, 금융시장 전반에 걸친 심층적 문제를 드러냅니다. 반도체 수출에 지나치게 의존하는 성장 구조가 장기적인 경제 체력 저하와 하방 리스크를 고착화하며, K자형 양극화를 심화시키는 환경을 조성하고 있습니다.

본 리포트는 반도체 산업 호황, 금융시장 동향, 고용시장 불균형, 그리고 투자와 내수 경기에 미치는 리스크를 종합적으로 진단합니다. 이를 통해 현 한국 경제의 구조적 취약성을 밝히고, 지속 가능하고 균형 잡힌 성장을 위한 전략적 대응 방향을 제시하는 것을 목적으로 합니다.

인포그래픽 이미지: 인포그래픽

1. 한국 경제의 이중성: 반도체 호황과 K자형 양극화의 그림자

반도체 편중 심화: 제조업 성장 격차와 AI 투자 현황

본 서브섹션은 본 보고서 첫 번째 섹션 내에서 ‘반도체 중심의 편중된 성장세와 산업 간 불균형’을 구체적으로 진단한다. 반도체 수출 호황이 한국 경제 전반의 성장 지표를 견인하는 가운데, 반도체를 제외한 제조업 전반의 미미한 생산 증가율과 내수 및 서비스업의 회복 부진이 성장의 양극화를 심화시키는 기제가 된다. 또한 글로벌 AI 투자 확대 현황을 통해 반도체 및 첨단기술 분야에 집중된 자본 흐름이 산업 구조 불균형에 더해지는 양상을 깊이 있게 분석한다. 이 분석은 이어질 잠재성장률 하락과 하방 리스크 서브섹션으로 자연스럽게 연결되어, 반도체 의존 심화가 한국 경제 성장의 지속 가능성에 미치는 중장기적 영향을 조망하게 한다.

반도체 제외 제조업 성장률과 산업 간 격차

2026년 1분기 한국 제조업 생산은 전 분기 대비 3.0% 증가해 2020년 4분기 이후 최대 증가폭을 기록했으나, 이 수치는 반도체 생산 증가가 14.1%에 달한 데 힘입은 것으로 나타났다. 반도체를 제외한 제조업 생산 증가율은 사실상 0.2%에 불과해 산업 간 성장 격차가 극명하게 드러났다.

2026년 1분기 제조업 생산 증가율: 반도체 대비 반도체를 제외한 제조업의 미미한 증가.

가전(-20.0%), 철강(-11.6%), 이차전지(-6.5%), 자동차(-5.5%) 등의 주요 제조업 부문은 전년 동기 대비 감소세를 보였다. 이러한 산업별 편차는 한편으로 수출 상승률에서 반도체 수출이 차지하는 비중이 37%에 육박하며 대조적이다.

서비스업에서도 금융·보험업 생산이 4.7% 증가한 반면, 숙박·음식점업과 예술·스포츠·여가 관련 서비스업은 각각 1.3%와 3.2% 감소해 내수 경제의 회복이 지연되고 있음을 시사한다. 이처럼 제조업 내 특정 산업과 서비스업 내 업종별 온도 차는 K자형 양극화의 핵심 양상이다.

글로벌 AI 투자 집중과 한국 내 산업 영향

글로벌 벤처캐피탈 투자 중 2025년 인공지능(AI) 분야가 차지하는 비중은 61%에 달하며, 총 투자액은 약 2,587억 달러로 집계되었다. 이 중 AI 관련 IT 인프라와 호스팅 분야에 대한 투자가 1,093억 달러에 달하며 글로벌 AI 시장에서 컴퓨팅 파워에 대한 집중투자가 두드러지고 있다.

미국은 전 세계 AI 투자금액 중 약 75%를 흡수하며 투자와 스타트업 역량에서 압도적 우위를 보이고 있으며, 중국과 유럽이 뒤를 이으나 한국은 아직 글로벌 AI 투자 순위에서 11위에 머물러 있어 글로벌 경쟁력 확보에 한계가 있다. 한국 내 AI 스타트업은 주로 내수 시장에 집중되어 있으며 메가투자 사례와 글로벌 스케일 확보에서 상대적으로 취약하다.

AI 투자 환경은 대형 거래 중심으로 재편되고 있어, 대규모 투자가 집중되는 반면 신규 스타트업 및 비 AI 산업에 대한 자금 공급은 축소되는 양극화가 심화되고 있다. 이는 AI 분야 내 편중된 자본 집중이 국내 반도체 산업과 연계된 성장 편중 현상을 강화할 수 있음을 시사한다.

내수 경기와 서비스업 회복률 차이의 구조적 배경

한국 정부와 주요 연구기관의 분석에 따르면, 내수 경기는 설비투자 및 서비스업 중심의 완만한 회복 조짐을 보이고 있으나, 부문별 성장 속도 차가 크다. 예를 들어, 숙박·음식점업과 건설투자는 여전히 마이너스 성장세를 기록하거나 회복이 지연되는 반면, 금융·보험업과 일부 서비스업 부문은 증가세를 보이고 있다.

소비자 심리지수와 소매판매 지표는 각각 하락 및 정체를 보이며 내수 경제 회복이 충분하지 않다. 특히, 고금리 기조와 중동 전쟁에 따른 국제유가 상승, 물가 불안 등이 소비심리를 제약하며 내수 경제 전반에 부담으로 작용한다.

이러한 회복 불균형은 반도체 중심 수출 성장과 상반된 양상을 띄며, K자형 양극화 현상을 심화시킨다. 반도체 및 첨단산업에 몰린 자본과 고소득 일자리가 내수 중심 제조업과 서비스업, 특히 대규모 영세 업종과 자영업 등으로의 낙수효과를 제한하는 구조적 취약성을 야기한다.

반도체 중심으로 집중된 성장과 AI 분야 투자의 편중은 한국 경제의 산업 구조와 내수 회복의 불균형을 심화시키고 있다. 이러한 산업 간 및 부문 간 불균형은 잠재성장률 하락과 경제 전반의 하방 리스크를 본격적으로 드러내며, 다음 서브섹션에서 관련된 잠재성장률 저하 및 경기 변동성 취약성 문제로 자연스럽게 연결된다.

잠재성장률 하락과 하방 리스크: 한국 경제 체력의 경고 신호

이 서브섹션은 한국 경제의 구조적 성장 잠재력이 연속적으로 하락하는 현실을 실증적 수치와 시나리오별 전망을 통해 분석하며, 반도체 중심의 성장 편중이 내포한 경제의 하방 위험을 조명한다. 전 섹션에서 살펴본 반도체 호황과 K자형 양극화 현상에 따른 성장 극대화 효과에 대한 현실적 제한을 제시하고, 뒤따르는 금융시장 리스크 및 정책 대응 논의로 자연스럽게 연결되는 중요한 분석 축을 형성한다.

OECD의 잠재성장률 하락폭과 장기 추세 분석

경제협력개발기구는 올해 한국의 잠재성장률을 1.71%로 전망하며, 이는 지난해 1.92% 대비 0.21%포인트 하락한 수치다. 내년에는 추가 하락해 1.57% 수준까지 떨어질 것으로 예상되고 있으며, 이는 2012년 3.63%를 기록한 이후 약 15년간 이어진 연속적 하락세의 연장선상에 있다.

잠재성장률은 경제가 물가 상승 없이 장기적으로 달성할 수 있는 최대 성장 속도를 의미한다. 따라서 이 수치의 지속적 하락은 한국 경제가 노동 인구 축소, 생산성 정체, 자본 투자 부진, 그리고 산업 구조의 취약성 등 복합적 요인에 의해 체력이 약화되고 있음을 나타낸다.

국회예산정책처와 한국은행의 전망 또한 OECD와 궤를 같이하며, 올해 1.8% 수준에서 점차 1.7%대로 하락할 것으로 보이며, 장기적 저성장 국면 진입과 잠재 성장력 약화의 심각성을 시사하고 있다.

특히 저출산과 고령화로 생산가능인구가 빠른 속도로 감소하며, 합계 출산율은 지난해 0.80명으로 OECD 평균의 절반 수준에 머무르는 등 인구 구조의 변화가 잠재성장률 저하에 주요한 하방 압력으로 작용하고 있다.

반도체 수출 시나리오별 성장률 전망과 경제 의존도 위험

한국 경제 성장 전망에서 반도체 수출이 차지하는 중요성은 매우 크나, 이에 따른 성장률은 다중 시나리오로 평가되고 있다. 중앙은행은 올해 성장률을 1.8%로 예상하면서도 반도체 경기를 제외하면 1.4%까지 하락할 수 있다고 경고한다.

하방 시나리오에 따르면, 반도체 수출 증가율 급감 시 올해 성장률은 기존 전망치보다 0.1%포인트 낮은 1.7%까지 하락할 가능성이 존재한다. 이는 AI 투자 확대에 따른 수요 과대평가, 하반기 수요 둔화 및 내년 정체 전망에 기반한 신중한 견해다.

반도체 산업은 전체 수출에서 약 24.4%를 차지하고 2025년에는 37% 이상으로 증가하는 등 경제 의존도가 심화되고 있어 이 산업의 경기 변동은 경제 전반에 큰 파급효과를 미치고 있다.

따라서 경제가 반도체 사이클에 크게 좌우되는 점은 성장의 불확실성을 확대하며, 해당 산업의 경기 변동성 심화 시 하방 위험은 공고화된다. 그 결과 잠재성장률 저하가 단순 경기 변동성뿐만 아니라 구조적 취약성을 반영하는 지표로서 기능한다.

고환율 장기화가 내수 위축과 물가 압력에 미치는 구체적 영향

원·달러 환율이 1,470원대 후반에서 변동성을 확대하는 상황이 고착되면서, 수입 비용 상승을 통한 물가 압박이 심화되고 있다. 이는 기업의 원자재 및 중간재 수입 비용 증가로 이어지며, 최종 소비자 물가 상승으로 귀결되어 서민 실질 구매력을 감소시키고 내수 위축을 유발한다.

전문가들은 이러한 고환율이 지속될 경우, 수입 물가 상승이 장기간 국내 물가 상승으로 전이돼 소비 심리 저하와 함께 경기 둔화 악순환이 강화될 위험이 있다고 지적한다.

또한 금융 시장에서 환율 변동성 심화는 불확실성을 증가시켜 기업의 투자 심리를 위축하고 장기적인 경제 활력 저하 요인으로 작용하는 등 내수 경제 침체를 가속화할 수 있다.

원화 약세는 일시적으로 수출 경쟁력을 높이는 효과도 있으나, 수입원가의 급등과 고금리 부담 증대로 제조업 경쟁력 약화와 소비 위축이 맞물리며 경제의 균형 발전에 부정적 영향을 미친다.

이와 같은 복합 경로는 단기 정책 대응만으로 해결하기 어려운 체질적 문제임을 시사하며, 환율 안정화와 함께 생산성 향상 및 투자 활성화 기반 마련이 병행되어야 한다.

이처럼 한국 경제는 낮아진 잠재성장률과 반도체 의존에 따른 변동성 확대, 그리고 고환율이 내수와 물가에 미치는 악영향이 복합적으로 작용하고 있다. 다음 서브섹션에서는 이러한 구조적 하방 리스크를 배경으로 금융시장과 자산 양극화 현상의 심층적 동인을 분석하고, 정책 대응과 투자 전략에서 요구되는 방향성을 모색한다.

2. 금융시장의 호황과 자산 불평등 심화

코스피 7,500 돌파와 K자형 양극화의 실체

본 서브섹션은 본 보고서 내 금융시장 동향 분석 부분 중 첫 번째 핵심 주제로, 코스피 지수의 사상 최고치 경신 배경과 함께 지수 상승과는 대조적인 종목별 및 투자자별 불평등 현상을 정밀하게 진단한다. 반도체 대형주 중심의 특정 업종 쏠림과 다수 중소·중견 종목의 부진 현상을 심층 분석하며, 전체 금융시장 내 양극화 구조와 투자자 체감 괴리를 이해하는 방향을 모색한다. 이를 통해 시장 내 구조적 리스크를 분명히 파악하고, 뒤이어 이어질 실물경제와 금융시장 간 괴리 및 고용시장 양극화 분석과 논리적 연결 고리를 형성한다.

코스피 종목별 상승률 분포와 시장 내부 양극화 현실

2026년 5월 현재 코스피 지수는 사상 처음으로 7,500 포인트를 돌파하는 기록적인 상승세를 보이고 있다. 하지만 이러한 지수 상승의 이면에는 시장 내부에서 심각한 K자형 양극화가 진행 중임이 드러난다. 948개 코스피 상장 종목 중 약 70%인 679개 종목이 하락세를 지속하며, 상승 종목은 200개(21.1%)에 불과한 구조다. 최근 수일간의 일별 데이터에서도 상승 종목이 하락 종목에 비해 크게 적은 현상이 반복되어 순환매마저 제대로 작동하지 않는 상태임을 입증한다.

특히 최근 며칠 기간 동안 코스피 상승의 상당 부분이 삼성전자와 SK하이닉스를 비롯한 반도체 대형주에 집중됐다. 예컨대, 특정 대형 반도체주의 시가총액 증가분이 전체 코스피 시가총액 증가분의 약 65%를 차지하는 것으로 나타났다. 이는 반도체 업종에 자본과 투자자 관심이 지나치게 몰려 있다는 사실을 수치로 확인시키는 핵심 증거다. 이러한 상황은 일반 투자자의 투자수익률 격차와 시장 참여 동기 약화를 초래하며 K자형 양극화라는 용어에 부합하는 시장 상황을 만든다.

시장 전문가들 역시 ‘대형 반도체주 외에 코스피 상승을 쫓아가는 업종과 종목은 제한적’이라 평가한다. 예를 들어, 증권과 상사·자본재 섹터만이 최근 코스피 지수 상승 이상을 기록했으며, 이외 다수 업종은 지수 상승을 따라잡지 못하는 범위에 머물고 있다. 이는 실물 경기 회복과 무관하게 특정 산업과 종목에만 투자자금이 쏠리는 현상이며, 이는 주가지수의 일시적 상승 이면에 잠재된 투자 리스크와 구조적 문제로 작용한다.

반도체 대형주 집중도 65% 현황과 심화된 자금 쏠림 분석

2026년 5월 초 기준으로 코스피 전체 시가총액 증가분 1,062조 원 중 약 688조 원이 삼성전자와 SK하이닉스 대형 반도체주에 집중됐다. 두 종목의 시가총액만으로 코스피 시가총액 증가분의 65%에 달하는 자본이 몰린 것이다. 이는 역대 최고 수준의 집중 현상으로, 국내 증시 내 투자 자금과 투자 심리가 이들 대형주의 주가에 과도하게 의존함을 의미한다.

외국인 투자자의 순매수도 이들 대형 반도체주 중심으로 이루어지고 있다. 일부 기간 동안 외국인 순매수 규모가 조 단위로 집계되었지만, 이 중 상당 부분이 SK하이닉스와 삼성전자에 집중되어 있어 외국인 자금도 K자형 양극화 현상을 부추기고 있다. 이러한 집중 현상은 높은 수익률을 기대하는 투자자들의 대형주 선호 현상과 맞물리며, 신흥 및 중소형주로 자금이 확산되지 못하는 문제를 심화시키고 있다.

시장 구조적 관점에서 보면, 투자와 매수세가 반도체 대형주에 쏠린 결과, 코스피 내 3분의 2 이상 종목의 주가가 부진해 시장 전반의 체력과 투자 매력이 약화되는 결과를 낳는다. 주요 증권사 및 자본시장 전문가들도 반도체 대장주 편중 현상이 더욱 심해지고 있다고 평가하며, 투자 전반에 대한 경계감을 표시한다. 이는 시장 변동성 확대 및 조정 가능성도 내포하는 상황이라 볼 수 있다.

한편, 코스닥 시장 역시 최근 1200선 돌파 이후 지지부진한 흐름이 이어지며 코스피와 코스닥 간 격차가 확대되었다. 코스닥에서는 바이오 등 성장섹터의 투자심리가 위축되면서, 상대적으로 중소·중견기업 및 신산업 분야에 대한 투자 매력이 제한적인 것으로 나타났다. 이는 코스피 내 반도체 대형주 집중과 더불어 시장 내 투자 자금 및 관심이 극심한 편중 현상을 보이고 있다는 점을 부각시킨다.

다음 서브섹션에서는 이와 같은 코스피 내 종목별, 투자자별 양극화 현상이 실물 경제와 고용시장에 미치는 영향, 즉 금융시장 호황과 실물 경기 침체 간 비대칭 관계 및 노동시장의 K자형 분리 현상으로 자연스럽게 이어지며, 전반적 경제 구조의 잠재적 리스크를 논의한다.

디커플링 심화: 금융시장 호황과 실물경제 괴리의 실상

본 서브섹션은 '금융시장의 호황과 자산 불평등 심화'라는 대주제 내에서 코스피 지수 등 금융시장 선행지수가 사상 최고치를 경신하는 현상과 동시에, 실물경제의 주요 지표들, 특히 내수 소비 및 고용 상황이 뚜렷한 위축을 보이는 디커플링(탈동조화) 현상을 구체적 수치와 동향을 중심으로 분석한다. 이를 통해 금융시장과 실물 경제 간 괴리의 현주소를 진단하고, 이 괴리가 장기적으로 경제 전반에 미칠 구조적 위험성을 심층적으로 해석한다. 앞선 섹션의 코스피 지수 상승과 자산 불평등 심화 분석을 바탕으로 보다 실물 경제와의 상호작용 면을 상세히 다루며, 이후 고용시장의 K자형 양극화 심화와 투자 리스크 및 전략적 대응 섹션과 자연스럽게 연결된다.

최근 16년 간 선행·동행지수 격차 추세 분석

2026년 3월 기준 선행종합지수 순환변동치는 103.5로 전월 대비 0.7포인트 상승하여 2002년 5월 이후 약 23년 만에 가장 높은 수준에 도달했다. 이는 코스피 지수 등의 금융시장 강세가 크게 반영된 결과로, 반도체 대장주 삼성전자와 SK하이닉스 주도의 시장 집중 현상이 두드러진다.

반면, 실물경제의 현재 상태를 나타내는 동행종합지수 순환변동치는 100.1로 전월 대비 0.5포인트 상승하며 기준선인 100선을 간신히 넘는 수준에 머물러 있다. 이로 인해 선행지수와 동행지수 간 격차는 3.4포인트까지 벌어져 2009년 12월 이후 16년 3개월 만에 최대 폭을 기록했다.

이처럼 선행지수와 동행지수 사이의 괴리가 확대된 배경엔 금융시장과 일부 수출 대기업 중심의 반도체 산업이 경기 회복을 견인하는 반면, 내수 중심의 중소기업과 서비스업 부문은 여전히 침체 국면에 머무르고 있기 때문이다.

아울러 OECD 통계에 따르면, 한국의 잠재성장률은 2022년 1.92%에서 2026년 1.71%로 지속적으로 하락하고 있어, 이러한 금융시장과 실물경제 간 괴리는 경제의 구조적 취약성 및 성장 동력 약화를 반영한다. 이는 장기적으로 실물경제 회복의 어렵고 불균등한 경로를 시사한다.

OECD에 따른 한국의 잠재성장률 변화 내역.

내수 소비 감소와 고용 부진 수치별 현황

내수 소비 부문은 2026년 1분기 민간소비 증가율이 0.5%에 그치며, 수출 호황과 뚜렷한 괴리를 보이고 있다. 금융비용 증가와 소비심리 위축에 따른 내구재 소비 감소가 특히 심각하며, 중산층을 중심으로 실질 소비지출이 팬데믹 이전 수준을 회복하지 못하는 품목이 다수 존재한다.

소비자 심리지수는 2026년 4월 99.2로 100선을 하회, 5개월 연속 내수 심리지표 부진이 지속되고 있으며, 이는 고물가와 지속된 금리 상승이 가계 구매력과 소비 의욕을 저해하는 요인임을 반영한다.

고용 시장에서도 취업자 증가 폭은 둔화되고 있다. 2026년 4월 기준 취업자 수 증가폭은 7만 4000명에 불과하며, 이는 16개월 만에 최저수준이다. 특히 고용 비중이 높은 도소매업과 건설업은 각각 14만 8000명, 9만 3000명으로 취업자가 감소했다. 숙박·음식점업과 운수·창고업 역시 고용이 감소하거나 둔화되는 추세를 보인다.

청년층(15~29세) 고용률은 43.7%로 24개월 연속 하락세를 보이고 있으며 취업자의 감소폭도 19만 4000명에 이른다. 이 연령대는 경제활동 참가율 저하와 ‘쉬었음’ 인구 증가의 이중 압박을 받고 있어 장기 실업 및 노동시장 이탈 위험이 커지고 있다.

이처럼 금융시장과 실물경제 간의 괴리는 한국 경제 내의 산업별 성장 불균형과 고용 시장 구조적 문제를 반영한다. 후속 섹션에서는 고용시장의 K자형 양극화 심화를 중심으로 노동시장 내 청년층 취업과 노동 이동성 문제를 심층 조명하며, 이러한 격차 해소를 위한 정책적 대응과 경제 성장의 지속 가능성 확보 방안을 모색할 것이다.

3. 고용시장의 K자형 양극화 심화

청년층 ‘쉬었음’ 인구 급증과 노동 이동성 둔화의 고용 영향

본 서브섹션은 고용시장의 K자형 양극화 심화라는 큰 틀 내에서, 특히 20대와 30대 청년층 사이에서 급격히 증가하고 있는 ‘쉬었음’ 인구 현상과 이들의 노동 이동성 저하가 고용 시장에 미치는 구조적 영향을 집중 분석한다. 앞선 섹션이 산업별·계층별 고용 격차의 심화를 다뤘다면, 이 부분은 청년층 고용 구조 변화의 근본 원인과 노동시장 유연성 저하 현상에 초점을 맞춤으로써 고용 양극화의 청년세대 측면에서의 특성을 보다 세밀하게 이해하고자 한다.

청년층 쉬었음 인구 급증과 노동시장 진입 난항

2025년 기준 20·30대 청년층의 '쉬었음' 인구는 역대 최고치인 71만 7천 명에 달하며, 2022년 62만 2천 명 대비 3년간 약 15% 이상 증가한 추세를 보이고 있다. 특히 20대 중 40만 8천 명, 30대 약 30만 9천 명의 청년들이 일시적으로 노동시장에 진입하지 않고 활동을 쉬고 있는 상황이며, 이들은 대부분 이전에 중소기업이나 임시·일용직 일자리에서 근무하던 경험이 있는 계층으로 나타난다.

이 같은 현상은 단순한 일자리 부족이 아니라, 청년들이 안정적인 고용 유지에 어려움을 경험함으로써 취약한 일자리에서 이탈해 노동시장 밖으로 빠져나가는 구조적 문제를 반영한다. 중소기업 및 임시·일용직에서 발생하는 높은 이직률과 낮은 고용 유지율이 청년 '쉬었음' 인구 증가에 직결되고 있으며, 결국 국가 성장 동력을 저하시키는 위험 요인으로 평가된다.

한편, 청년 취업률 감소는 노동시장 진입 장벽과 노동 시장 내 직무 적합성 문제, 그리고 고용의 질 저하가 복합적으로 작용한 결과이다. 2026년 4월 고용동향을 보면, 청년층 취업자는 전년 동월 대비 19만 4천 명 감소했고, 고용률도 1.6%p 하락하여 43.7%라는 낮은 수치를 기록했다. 이는 청년층 노동시장 진입이 지속적으로 난항을 겪는 현실을 반영한다.

노동 이동성 감소와 고용시장 유연성 저하의 구조적 영향

청년층 고용 악화와 함께 노동 이동성도 지속적으로 둔화되고 있다. 지난해 노동이동률은 9.8%로, 2021년 11.1% 대비 약 1.3%p 하락하여 노동시장 내 입직과 이직의 전반적인 활력이 감소하는 양상을 보인다. 이는 기업 측면에서 신규 채용을 줄이고, 근로자는 불확실성 증대에 따른 고용시장 참여 회피 심리가 강화된 결과로 해석된다.

특히 이직 및 입직률의 하락은 경직된 고용 규제와 임금 체계, 그리고 취업 기회의 불균형적 분포와 맞물려 청년층의 노동시장 유연성을 저해하고 있다. 이로 인해 청년들은 새로운 일자리 이동이나 직무 전환에 어려움을 겪으며, 고용시장의 이중구조가 더욱 심화되는 모습을 보인다.

이상철 한국경영자총협회 고용·사회정책본부장은 ‘K자형 고용 양극화가 심화하는 가운데 노동시장 유연성 회복 없이는 청년층 노동시장 이탈 문제 해결이 어려워 국가 경제 성장잠재력에 치명적인 제약을 초래할 수 있다’고 지적한다. 따라서 근로시간 단축, 정년 연장, 직무·성과 중심 임금체계 등의 경직적 제도 개혁이 시급하며, 이를 동반하는 실효성 있는 사회안전망 구축과 유연안정성 패러다임 전환이 필요하다.

이처럼 청년층에서 나타나는 '쉬었음' 인구의 급증과 노동 이동성 저하는 고용시장의 양극화를 심화시키며 국가 성장 동력의 약화로 이어지는 중요한 위험 신호이다. 이어지는 서브섹션에서는 이러한 고용 양극화가 산업별 및 계층별 고용 격차를 어떻게 심화시키고 있으며, 고용시장 내 이중구조가 국가 경제에 미치는 광범위한 영향을 중점적으로 분석할 것이다.

산업별·계층별 고용 격차의 심화: K자형 고용 불균형의 실체

본 서브섹션은 ‘고용시장의 K자형 양극화 심화’ 섹션 내에서 청년층과 중소기업 중심의 고용 부진과 신산업 및 대기업 중심의 고용 증가 현상을 구체적으로 분해하여 설명한다. 이를 통해 산업별 및 계층별 고용 격차의 구조적 현황을 파악하고, 청년 노동시장 이탈과 중소기업 고용 여력 둔화가 한국 경제 성장 잠재력에 미치는 함의를 평가한다.

중소규모 사업체 고용 창출력 현황: 300인 미만 중소기업 정체와 청년 일자리 미스매치

최근 300인 미만 중소규모 사업체의 고용 창출력은 극심한 정체 국면에 머물러 있다. 전체 고용의 약 90%를 담당하는 이들 중소기업의 신규 채용 증가율은 거의 제자리걸음 수준이며, 일부 내수 중심의 서비스업과 건설업 등 전통 산업 부문은 오히려 고용이 감소하는 양상을 보인다. 이는 국내 청년층 노동시장 진입 장벽을 더욱 높이고, 중소기업 일자리의 질적 저하가 청년 구직자의 구직 활동을 지연시키는 악순환 구조를 형성한다.

중소기업이 담당하는 고용의 절대량은 크지만, 이들이 제공하는 일자리의 임금 수준과 고용 안정성은 대기업과 현격한 격차를 보인다. 특히 임시직과 일용직이 다수 포함되어 있어 고용 유지가 불안정하며, 청년층은 이러한 직종 이탈이 심각한 수준이다. 통계에 따르면, ’쉬었음’ 상태인 20~30대 청년 중 92.7%가 300인 미만 중소기업과 임시·일용직 출신이며, 이들의 일자리 이탈이 전체 노동시장 이중구조 고착화에 결정적 역할을 한다.

중소기업 일자리의 미스매치 현상은 노동 공급과 수요 간 불일치로 나타난다. 청년층은 대기업·공공기관 등 안정적 고용을 선호하는 반면, 중소기업은 낮은 임금과 열악한 근로 조건 탓에 구인난에 직면한다. 이러한 격차는 청년 실업과 불안고용 문제를 심화시키며, 고용장려금 등 정책적 지원에도 불구하고 구조적 해결이 요원한 상태이다.

신산업 및 대기업 중심 고용 확대 현황: 양극화 심화의 실증적 증거

글로벌 기술 혁신과 첨단 산업 투자 확대에 힘입어 반도체, 조선, 자동차 등 수출 주도 첨단산업 분야와 대기업 중심의 고용은 꾸준한 증가세를 이어가고 있다. 특히 60대 이상 고용 규모도 확대되면서 전체 취업자 증가의 상당 부분을 담당한다. 대규모 사업체(300인 이상) 고용은 전년 대비 약 6.1% 증가하는 등 성장 독점 현상이 두드러진다.

업종별 분석에서 신산업 분야는 2025년 3분기까지 대기업과 상용직을 중심으로 고용 증대를 기록하는 반면, 전통 산업 및 중소기업, 임시·일용직 부문은 고용이 축소되고 있다. 주요 제조업 부문 생산 증가율을 살펴보면, 가전(-20.0%), 철강(-11.6%), 이차전지(-6.5%), 자동차(-5.5%) 등이 모두 감소하는 반면 반도체 산업만이 예외적인 성장세를 나타내고 있다 [표: 주요 제조업 부문 생산 증가율]. 이러한 산업별 차이는 고용시장 내 양극화를 가중시키는 요인으로 작용한다.

고용시장의 이러한 분화는 노동시장 이중구조를 심화시키며, 대기업과 신산업 부문에서 고용 안정성과 임금 상승이 나타나는 반면, 하위 부문은 소득 불평등과 소비 위축을 유발한다.

임금 수준 또한 규모에 따라 큰 격차를 보인다. 2024년 상반기 기준 300인 미만 사업체의 월평균 임금 인상률은 3.1%로 대기업(300인 이상)의 0.2% 감소와 대비된다. 평균 임금액은 300인 이상 사업장 753만 2천원, 300인 미만은 508만 6천원으로 임금 격차 해소는 제한적인 수준이다. 이는 고용 형태별, 기업 규모별 노동 이동의 저해 요인으로 작용한다.

이같은 양극화 현상은 노동시장의 유연성 저하 및 노동 이동성 감소와 맞물려 전체 경제 성장동력의 저해 요인으로 작용하며, 경기 불확실성 확산 속 신규 채용 축소와 동시에 고용시장에서 청년층의 ‘쉬었음’ 상태 인구가 역대 최대치인 71만 7천명에 달하는 결과를 초래하였다.

산업별 및 계층별 고용 격차 심화는 고용 구조의 이중성과 노동시장 유연성 제한이라는 경제 성장의 핵심 리스크를 내포한다. 다음 서브섹션에서는 이러한 K자형 고용 양극화가 사회안전망과 임금체계, 그리고 노동시장 정책 전반에 어떤 변화를 요구하는지 전략적 대응 방향을 심층적으로 논의할 예정이다.

4. 투자 리스크와 전략적 대응

반도체 둔화, 경제 전망의 암초인가

이 서브섹션은 ‘투자 리스크와 전략적 대응’ 섹션 내에서 반도체 경기 둔화가 한국 경제 성장률에 미치는 구체적 영향과 AI 투자 확대에도 불구하고 나타나는 수요 변동 간 괴리를 진단합니다. 앞선 섹션에서 반도체 중심의 경제 성장과 불균형을 다뤘다면, 본 서브섹션에서는 성장률 시나리오와 투자 리스크 관점에서 반도체 경기 변동이 경제 전반에 미치는 충격 규모를 세밀하게 분석하여 리스크 관리 및 정책 대응의 근거를 제공합니다.

반도체 경기 둔화 시 경제성장률 영향: 숫자로 본 충격파

한국의 전체 수출에서 반도체가 차지하는 비중은 2004년 10%에서 2025년 24.4%로 크게 확대되었으며, 최근 반도체 수출액은 전체 수출의 37%를 넘어서는 상황이다. 이러한 수출 구조의 쏠림은 반도체 경기 변동에 한국 경제가 매우 민감하게 반응하는 원인이 되고 있다.

한국은행 이창용 총재는 2025년 경제성장률 전망치를 1.8%로 유지했으나, 반도체 경기를 제외하면 성장률은 1.4%까지 낮아진다고 분석했다. 반도체 수출 증가세가 예상보다 둔화될 경우 성장률은 기존 전망 대비 0.1%포인트 낮은 1.7%로 떨어질 가능성을 배제할 수 없다. 이는 반도체 경기 사이클이 경제 성장의 핵심 변수임을 나타낸다.

반도체 산업의 경기 변동성이 전체 경제성장률에 가져오는 영향력은 크다. 예를 들어 반도체 수출이 급격히 둔화되는 시기에 투자와 생산 위축이 동반되면서 광범위한 제조업 부문과 고용 시장에도 연쇄적인 타격이 발생한다. 이에 따라 내수 소비가 위축되고 실업률 상승 등의 하방 압력이 가중된다.

이러한 위험은 반도체 경기의 순환적 특성과 글로벌 공급망 환경 변화에서 비롯된다. 최근 글로벌 반도체 수요 둔화와 AI 서버·모바일 기기 투자 지연은 반도체 생산 감소로 이어졌으며, 10월 반도체 생산은 최근 1년간 가장 큰 폭인 26.5% 감소를 기록한 바 있다. 이는 제조업 생산 감소뿐 아니라 코스피 내 대형 반도체주 주가 변동성 확대에도 영향을 주고 있다.

AI 투자 급증과 반도체 수요 감소율 간 모순: 현실과 기대 사이

글로벌 AI 인프라 투자는 2025년 약 4,000억 달러에서 2026년 6,000억 달러 이상으로 증가할 것으로 전망되며, 이는 반도체 시장에 새로운 수요를 창출하는 핵심 동력으로 작용한다. 특히 메모리 반도체(HBM, DDR5)와 고성능 컴퓨팅 칩 수요는 크게 증가하고 있다.

그러나 이러한 투자 확대에도 불구하고 반도체 수요가 즉각적으로 증가하지 않는 현상이 나타난다. 글로벌 반도체 생산이 10월 한 달 동안 26.5% 감소한 것은 AI 투자가 즉시 수요로 연결되지 않고, 공급이 과잉 조절되는 경기 순환적 성격이 잔존하고 있음을 보여준다.

시장 전문가들은 AI 투자 붐이 반도체 수요의 구조적 성장을 견인하고 있으나, 단기간 내 수요 공급 간 미스매치가 심화될 수 있다고 진단한다. 마이크론, 삼성전자, SK하이닉스 등 주요 기업들은 AI 관련 고대역폭 메모리 및 서버용 반도체 공급 확대에 집중하고 있지만, 동시에 글로벌 경기 둔화와 공급망 문제, 지정학적 리스크가 수요 회복을 제한한다.

또한 AI 투자 확대가 미래 수요를 견인하는 점은 분명하지만, 현재 반도체 시장은 글로벌 경기 변동과 금리 정책, 환율 변동 등의 복합적 요인에 의한 불확실성에 노출되어 있다. 이러한 상황에서 반도체 공급과 수요 간 간극 확대가 일시적 조정과 변동성 증가를 야기하며 경제 성장 리스크로 작용할 수 있다.

다음 서브섹션에서는 반도체 산업의 이러한 경기 변동과 투자 리스크가 금융시장과 자산 불평등에 미치는 영향을 탐구하며, 관련 리스크를 완화하기 위한 정책적 대응과 전략 방향을 심도 있게 논의할 예정이다.

고환율과 수입물가: 내수 위축의 실체와 파장

본 서브섹션은 '투자 리스크와 전략적 대응' 섹션 내 '외환 변동성과 고환율의 영향' 부분의 핵심 내용을 다룬다. 고환율 상황에서 수입물가가 얼마나 상승하는지 실증적으로 분석하고, 그로 인한 내수 경기 위축 규모와 경로를 심층적으로 조명함으로써, 환율 변동성 확대가 한국 경제 전반에 가져올 구조적 리스크를 명확히 한다. 앞서 반도체 의존 경제 구조의 경기 민감도와 금융시장 내외부의 리스크가 논의되었는데, 이와 연계하여 고환율이 실물경제 내수 부문에 미치는 영향과 정책적 대응 필요성을 이어서 검토한다.

고환율 지속 시 수입물가 상승폭과 경제적 부담

2026년 들어 원·달러 환율은 1400원을 상회하며 지난 20여 년간의 고점을 다시 기록하고 있다. 이는 1998년 외환위기와 2009년 글로벌 금융위기 이후 가장 높은 수준으로, 환율 상승이 수입 원가에 직접적으로 부담을 주는 구조가 심화되고 있음을 보여준다. 현대경제연구원의 분석에 따르면 원·달러 환율이 10% 상승할 경우, 수입물가는 8% 이상 즉각적으로 상승하며 1개월 후에는 9%대에 육박한다. 이는 달러화 약세가 국내 수입가격에 신속하게 반영되는 것을 의미한다.

수입물가 상승은 곧바로 생산자물가와 소비자물가로 전가되는데, 소비자물가 상승률은 환율 충격 후 3개월 이내에 약 0.3%포인트, 6개월 후 최대 0.5%포인트까지 상승하는 것으로 추정된다. 특히 국제유가 급등과 맞물려 이러한 물가 압력은 평상시보다 큰 폭으로 확대되고 있다. 한국개발연구원(KDI) 통계에 따르면, 원·달러 환율이 1%포인트 오르면 분기 소비자물가 상승률도 약 0.04%포인트 상승하는 상관관계가 지속적으로 확인된다.

2026년 4월 소비자물가 상승률은 2.6%를 기록했으며, 특히 석유류와 수입 농·수산물 가격이 급등하여 생활물가 상승률은 2.9% 수준으로 16개월 만에 최대치에 달하고 있다. 이러한 고환율과 유가 상승은 식료품, 에너지, 생활필수품 가격에 집중되면서 저소득층과 취약계층의 체감물가 부담을 가중시키고 있다. 중동 지역의 지정학적 긴장으로 인한 유가 불확실성도 고물가 장기화를 자극하는 요인이다.

환율 변동성 확대가 내수 경기에 미치는 구체적 영향 분석

고환율 기조가 장기화됨에 따라 수입물가 상승뿐 아니라 내수 소비 심리 위축도 가속화되고 있다. 고환율로 인한 물가 상승은 가계의 실질 구매력을 저하시키며, 특히 비탄력적인 생활필수품과 에너지 가격 인상으로 경제 전반의 소비 감소를 초래한다. 이는 곧 민간 소비 위축과 내수시장 침체로 연결된다.

금융시장과 정책 전문가들은 고환율 상황에서 금리 정책의 조정이 제한적일 경우, 내수 경제의 하방 위험이 더욱 커질 수 있다고 경고하고 있다. 통화정책의 완화가 원화 약세를 심화시키는 부작용과 물가 상승 압력 간 균형을 맞추기 어려운 상황이다. 또한, 국내 기업들 역시 원자재와 중간재 수입 단가 상승으로 생산비 부담이 늘어나면서 투자 경색과 고용 둔화로 이어질 가능성이 높다.

이러한 구조적 환경에서 원화 환율 변동성은 금융시장의 불안정성 촉진과 함께 소비 감소, 투자 위축을 통한 경기 침체 위험을 동시에 키우는 메커니즘을 형성한다. 한국거래소 자료에 따르면 고환율 상황이 지속되는 기간 외국인 투자자들의 국내 주식시장 이탈세가 심화되었으며, 이는 환율 변동성과 연동된 금융시장 변동성 확대 현상과 밀접하게 연계되어 있다.

한국은행과 정부는 환율 급등 시 외환시장 개입과 함께 취약계층 선별 지원 강화 등 다각적인 대응책을 추진하고 있다. 그러나 글로벌 불확실성과 대외 변수의 지속적 압박으로 외환 변동성 완화에는 한계가 존재하며, 내수 위축에 대응하는 정책적 융통성과 구조적 개선 방안 마련이 절실히 요구된다.

이어서 다음 서브섹션에서는 고환율과 외환 변동성이 한국 경제 전반의 투자 리스크에 미치는 영향을 심층 분석하며, 관련 기업 및 금융시장 내 파급 효과와 정책적 대응 방안을 구체적으로 모색할 예정이다.

5. 전략적 시사점과 결론

산업 다변화 전략과 고용 정책 개혁의 핵심 방향

본 서브섹션은 한국 경제의 반도체 중심 편중 성장으로 인한 구조적 리스크를 완화하고, 고용시장 내 K자형 양극화를 해소하기 위한 산업 포트폴리오 다변화 방안과 고용 정책 개혁의 구체적 목표 및 효과를 분석한다. 앞선 섹션에서 진단한 경제 성장과 금융시장, 고용 양극화 현상과 투자 리스크를 토대로, 지속가능한 경제 성장을 위한 정책적 대응 전략의 기초를 제공한다.

한국 산업 다변화: 구체 목표와 전략적 우선순위 설정

한국 경제는 2026년 기준 여전히 반도체 산업에 크게 의존하는 구조적 특성을 보이고 있다. 반도체 부문 수출 비중이 전체 수출의 37.14%에 달하고, 이 분야가 경제 성장의 핵심 동력으로 작용하고 있으나 그 이면에 산업 간 불균형이 심각한 수준이다. 이에 따라 정부 및 관련 연구기관은 산업 다변화를 경제 안정과 성장 지속성 제고를 위한 최우선 과제로 삼고 있다.

산업 다변화의 구체적 목표는 첨단 제조업과 신산업 분야에서 반도체 외에도 배터리 소재, 차세대 자동차, 친환경 및 그린에너지 산업, 바이오·헬스케어 등 미래 유망산업을 육성하는 데 집중되어 있다. 특히 글로벌 공급망 재편과 기술 경쟁 심화에 대응하기 위해 전략 품목에서 다각적 기술 역량을 확보하고, 중소기업과 스타트업 등 혁신 주체들의 산업 생태계 참여를 확대하는 것이 핵심 과제다.

우선순위는 기술 융·복합과 시장 다변화를 동시에 추구하는 방향으로 설정된다. 미중 경제 갈등 및 지정학적 위험 확대로 인해 지역별 공급망 다변화 전략도 병행 추진 중이다. 예를 들어, 아세안과 인도 지역으로의 생산·판매 거점 확장, 글로벌 남 국가 및 신흥 시장 진출 확대를 통한 수출 기회 발굴이 이에 해당한다. 산업별 투자 지원과 인프라 구축 강화, 지능형 산업단지 조성 등이 구체적 정책 수단으로 활용된다.

고용 정책 개혁과 구조 개혁의 실효성 분석

한국 고용시장은 20·30세대의 노동시장 이탈과 60대 이상 고용 확대, 대기업과 중소기업 간 격차, 임시·일용직과 상용직 간 양극화 등 K자형 구조를 고착화하고 있는 현실이다. 이에 대한 대응으로 정부는 노동시장 유연성 향상과 고용 안정성 강화, 임금체계 개편, 청년 맞춤형 고용 지원 프로그램 등 다층적 정책 개혁을 추진 중이다.

특히 산업전환고용안정법 개정과 시행을 통해 디지털 전환, 녹색산업 전환 반영 및 재교육·직무훈련 지원 강화가 진행되고 있다. 이는 노동시장의 직무 재배치 및 고용 보장을 목표로 하며, IMF 및 한국은행 보고서에 따르면 이러한 노동시장 구조 개혁은 국내총생산 성장률을 연평균 최대 0.12%포인트 이상 상승시키는 효과가 예상된다.

최저임금 정책에 대해선 국내외 연구에서 일정 부분 긍정적 고용효과 또는 비슷한 고용 유지 효과가 확인되고 있다. 다만 사업체 규모와 산업별 영향을 고려한 맞춤형 접근이 요구되며, 특히 청년층 고용 증진을 위한 지역별 특성에 맞는 정책 설계와 지원 인프라 확충이 필수적이다. 서울 및 수도권 중심의 청년 고용환경에 대한 지방 분산 및 상생 모델 개발이 필요하다.

또한 노동시장 내 경직성을 완화하기 위한 탄력적 근무제 도입, 비정규직 사유 제한 및 대안 제시, 산별노조 유연성 강화 등 노사관계 개선 전략도 병행되어야 한다. 스페인과 프랑스 등 해외 사례에서 보듯, 수당과 규제의 적절한 조합이 비정규직 감소와 고용 질 개선에 효과적이었으며 국내 정책에도 시사점을 제공한다.

이와 같은 고용 정책 개혁은 고용시장 이중구조 해소, 청년 인력의 노동시장 복귀 촉진과 더불어 소비 여력 확대, 그리고 궁극적으로 경제 전반의 생산성 향상과 안정적 성장 기반 마련에 기여할 것으로 기대된다.

산업 다변화와 고용 정책 개혁을 통한 경제 체질 강화는 투자 리스크 완화와 금융시장 안정으로 이어질 수 있다. 다음 서브섹션에서는 반도체 의존 경제 구조와 고환율 환경 속에서 발생하는 투자 리스크를 진단하고, 이를 관리하기 위한 전략적 대응 방안을 구체적으로 모색한다.

결론

반도체 산업 중심의 호황이 한국 경제의 성장 엔진임은 분명하나, 이로 인한 산업 간 불균형과 K자형 양극화는 경제 전반의 회복력과 지속 가능성을 심각하게 저해하고 있습니다. 제조업 대다수 부문과 내수 서비스업은 정체 또는 후퇴하는 반면, 반도체와 일부 신산업에 자본과 인력이 집중되어 고용시장과 금융시장 내 양극화를 심화시킵니다. 이 같은 불균형은 잠재성장률 하락과 맞물려 중장기 성장 전망에 큰 하방 압력으로 작용합니다.

금융시장에서는 코스피 상승을 견인하는 반도체 대형주 집중 현상이 자산 불평등과 투자 리스크를 가중시키며, 청년층 '쉬었음' 인구 급증과 노동 이동성 둔화는 청년 고용 위기를 구조화시키고 있습니다. 고환율 장기화와 물가 상승도 내수 소비 위축과 경제 활력 저하를 부추겨 경제 균형 발전에 장애로 작용하고 있습니다.

따라서 한국 경제는 반도체 편중 구조를 탈피하여 산업 다변화 전략을 신속히 추진해야 하며, 중소기업과 내수 시장 활성화를 위한 맞춤형 고용 정책과 노동시장 유연성 강화가 동시에 이뤄져야 합니다. 투자 리스크 관리와 환율 안정화 노력도 병행하지 않는다면 성장 하방 압력과 경제 불안정성은 더욱 심화될 것입니다.

한국 경제의 지속 가능성과 성장을 위해서는 특정 산업의 단기 호황에 안주하지 않고, 구조적 취약성을 명확히 인식한 채 전방위적 정책 개혁과 산업 혁신을 강력히 추진하는 것만이 유일한 해법임을 단호히 선언합니다.

References

- 목 차 - money.daishin.com - 대신증권

- PDF 기업경기전망 조사 보고서 - daejeoncci.korcham.net

- K자형 양극화 시름… 반도체 뺀 제조업, 생산 증가 0.2% 그쳐

- 1분기 반도체 빼면 제조업 생산 0.2% 증가 그쳐…'K자형 양극화' 여전 : 네이트 뉴스

- 반도체가 한국 경제 살렸다 … 금융硏, 올해 GDP 성장률 2.8% 전망 | Save Internet 뉴데일리

- 환율·반도체·확장재정 3대 변수…IMF, 정부 전망보다 0.1%P 낮게 제시 | 서울경제

- IMF 韓 성장 눈높이 상향에도…정부 전망보다 0.1%P 낮아 [Pick코노미]

- 반도체 의존 'K자형 성장'에 경제지표-체감경기 괴리 확대

- '반도체 훈풍'도 삼킨 고유가 파고 … 올 성장률 1%대 추락 경고음 | Save Internet 뉴데일리

- 경총 "K자형 고용 양극화 심화…노동시장 유연성 제고해야"

- 고용 늘었지만 'K자형 양극화' 심화…"노동시장 유연화 시급"

- 고용시장 'K자형 양극화' 심화…'쉬었음' 청년 최다

- 2025년 3분기 고용시장 심층 분석: 대기업 회복세 속, 청년·중소기업 '고용 절벽' 현실화

- 작년 2030세대 쉬었음 인구 '역대 최다'…청년층 노동시장 이탈 심각

- 경총 “고용시장 K자 양극화 심화…20·30세대 ‘쉬었음’ 역대 최다”

- 한국 반도체 호황에도 금리인상 압박 커진다, 골드만삭스 "경제 양극화 지속"

- KIF "올해 한국 경제 2.8% 성장"… 중동발 고유가는 변수 - 파이낸스투데이

- “올해 우리나라 성장의 세 가지 키워드…반도체·지정학 그리고 양극화”

- [이영기 칼럼] 반도체가 돋운 흥, 산업 전반으로 번지길

- "팔천피 넘어 1만피까지"…'포모' 자극하는 장밋빛 전망 믿어도 될까[칠천피 딜레마③]

- 코스피, S&P500 추월했지만 65%는 반도체…'K자형' 그늘 짙다

- [데스크 칼럼] 코스피 7,000의 빛과 그림자, 자산 시장의 질주와 실물 경제의 괴리

- '7500피의 역설'…10명 중 7명은 마이너스, K자형 양극화 심화 - 자본시장뉴스

- "내 주식은 왜 이래"…7천피 축포 속 '양극화·빚투' 그늘 : 네이트 뉴스

- [사설] 반도체 외 산업 침체, K자형 양극화가 문제다 : 네이트 뉴스

- [사설] 반도체 초호황에 가려진 산업 양극화

- K자형 양극화 심화…수출·증시 호황이 '경기 착시' 부른다 : 네이트 뉴스

- K자형 양극화 심화… 수출·증시 호황이 ‘경기 착시’ 부른다

- 1분기 반도체 빼면 제조업 생산 0.2% 증가 그쳐...'K자형 양극화' 여전

- 반도체 뺀 1분기 제조업 생산 '제자리걸음' : 네이트 뉴스

- “반도체만 웃었다”…1.7% ‘깜짝 성장’ 뒤에 숨은 ‘K자형’ 그늘 < 경제일반 < ECONOMICS < 기사본문 - 더퍼블릭

- 반도체 뺀 제조업 생산 증가율 0.2% 그쳐… 여전한 K자 양극화

- 반도체 뺀 제조업 생산 증가율 0.2% 그쳐…여전한 K자 양극화 : 네이트 뉴스

- 1분기 반도체 빼면 제조업 생산 증가 0.2% 그쳐…K자 양극화 여전 : 네이트 뉴스

- '깜짝 성장' 뒤 K자 양극화…반도체·금융만 웃었다 : 네이트 뉴스

- 1분기 제조업 성장? 반도체가 이끈 착시(종합)

- 반도체 뺀 1분기 제조업 생산 ‘제자리걸음’

- Republic of Korea: 2024 Article IV Consultation- ...

- PDF South Korea Steel Research and Industrial Policy: Strategic Autonomy and the HyREX ...

- issues and problems in planning and implementing industrial.

- Korea Managing an External Surplus - World Bank Document

- 미중 갈등이 한국 경제에 던지는 기회와 과제

- 미중 경제 갈등의 구조적 심화와 한국의 전략적 선택

- 중동전쟁, 대한민국 경제에 던진 도전과 기회

- 이재명 정부 출범 이후 대한민국 경제 변화 전망과 미국 무역협력 전략의 핵심 요소 5가지

- 트럼프 당선 시 한국 경제에 미치는 영향과 대응 전략

- 트럼프 2기, 한국 산업계를 위협하는 보호무역주의의 파장

- BE Semiconductor Industries SWOT Analysis

- 삼성전자 노조 총파업과 경제금융 위기: 생산 차질에서 글로벌 공급망 붕괴까지

- 2026년 한국 경제의 기로: 반도체 호황과 K자형 내수 침체, 그리고 지정학 리스크의 삼중 난제

- 📉 대형주 흔들, 기회는 중소형주? 지금이 코스피 단기 매수 타이밍! – DeepStock Analytics – 주식심층분석

- 반도체 수출 호황과 증시 상승의 이면: 한국 경제의 성장과 구조적 리스크 분석

- 1분기 깜짝 성장률 기록했지만… '기승전·반도체' 괜찮나J-Hub - Professional Engineering Archive

- 4월 산업활동 트리플 감소 분석

- 2025년 한국 경제전망: 내수 회복의 덫과 수출 둔화의 실체 분석

- 한국 기업경영 위기: 성과와 대처법

- 미국 경기 둔화와 반도체 주식 하락

- 감마나이프수술 검색결과 - 이투데이

- 자외선지수 검색결과 - 이투데이

- 누가 주식으로 재미봤대?” 코스피 불장에도 중소형주 투자자 울상 (10000201) | RankUp(랭크업) | RiccoRank

- PDF 교보증권 추천

- 외국인 순매수 속에 드러난 코스피 변동성 이중주: 개별 종목 강세와 지수 하락의 실체 분석

- 외국인·기관 매수 집중 속 국내 주요 종목 반등 및 코스피 장중 변동성 분석

- 올해 81% 뛴 코스피 8000피 향해 가는데…28% 오른 코스닥, ‘3천스닥’ 시험대

- 올해 81% 뛴 코스피 8000피 향해 가는데…28% 오른 코스닥, '3천스닥' 시험대 : 네이트 뉴스

- 코스피, 6%대 급등 단숨에 7,380선…'꿈의 7천피' 시대 열었다(종합) : 네이트 뉴스

- 코스피 7천선 돌파, 반도체 훈풍 속 외국인 6조원 매수…시총 6천조원 첫 기록

- 고용률 70% 달성을 위한 선진국의 경험과 시사점

- 전라북도 1인가구 지원방안 연구

- PDF National Vital Statistics Reports

- National Vital Statistics Reports

- 한국 사회는 혼자 살기를 선택할 것인가? – 월드뷰

- 국외 인구정책 사례 연구

- 4월 취업자수 7.4만명 증가...중동전쟁 장기화에 고용흐름 조정 - 파이낸셜신문

- 차갑게 식는 고용시장…취업자 증가세↓, 청년층 고용률도 '주춤'(종합)

- 2026년 4월 고용동향 - 부처 브리핑 | 브리핑룸 | 대한민국 정책브리핑

- South Korea sees marriages fall by half, births down two-thirds, more foreign spouses

- AI firms capture 61% of global venture capital in 2025

- AI 스타트업 생태계 혁신을 위한 정책방향

- SAP research reveals AI to drive 31% return on investment

- Artificial Intelligence market and capital flows

- 모험자본의 AI 투자 양극화 심화와 향후 전망 | 자본시장포커스 | 발간물 | 자본시장연구원

- AI Technology Investment Surges to $297 Billion Globally as Enterprise Deployment Accelerates Toward Production Scale

- 서울시 AI 생태계 발전 위해 기업지원을 위한 다양한 정책 필요

- AI Market Share By Company Statistics 2026

- 글로벌 AI 포용성 확대를 위한 국제협력과 한국의 역할

- [미네르바의 눈] 글로벌 AI 랭킹, 중국과 미국의 격차 급속히 축소되어 거의 대등.. 우리는 투자 규모에서 11위에 그쳐..

- Impacts of minimum wages: review of the international ...

- The Impact of Age-Specific Minimum Wages on Youth ...

- 차 례

- PDF 최저임금이 고용에 미치는 영향

- 지역 청년고용정책에 대한 효과성 분석과 전략수립 연구

- Essays on Labor Market Reforms and Health Economics

- 2026년 한국 대기업 노사 갈등과 산업 생태계 전환: 삼성 사태와 SK하이닉스 보상 혁신의 교훈

- 언론이 감춘 프랑스 '공정수당'과 스페인 '노동개혁'의 진실 : 네이트 연예

- SME-Upgrading-Program-Exploring-Initiatives-that-Combine ...

- BNM sees Malaysia’s economy on steady course, inflation to stay manageable

- 코스피 V자 반등과 AI·반도체 슈퍼사이클: 기술 상승과 구조적 투자 전환의 심층 분석

- 코스피 사상 최고가 경신과 AI·중형주 중심 시장 변동성의 구조적 해석과 투자 전략

- "반도체 더 갈까"…국내 최고 애널리스트들에게 물어봤습니다

- AI Investment Drives Semiconductor Demand

- AI 반도체 수요 확산 속 마이크론 급등...메모리 시장 ‘구조적 전환’ 기대

- 하나증권 "글로벌 D램 수요 2030년까지 5배 성장, 반도체주 반발 매수세 유입 기대"

- "반도체 여전히 긍정적, 비중은 '중립' 하향 조정…진짜 무서운건 금리 아닌 일자리"[이슈인터뷰] : 네이트 뉴스

- "반도체 여전히 긍정적, 비중은 '중립' 하향 조정…진짜 무서운건 금리 아닌 일자리"[이슈인터뷰]

- Will War Hamper the Semiconductor Supercycle? Bank of Korea Assesses How Long the Boom Will Last - The Asia Business Daily

- FinancialContent - Morgan Stanley Says Chip Sales Weakened in November. What Does That Mean for Nvidia Stock?

- 2026년 1분기 한국 대기업 실적과 노동시장 양극화: 현황과 시사점

- Global Semiconductor Photoresist Market Research Report 2026, Forecast to 2033

- Semiconductor Test Socket Unlocking Growth Potential: Analysis and Forecasts 2025-2033

- AI 반도체 슈퍼사이클과 한국 증시: 구조적 전환과 투자 전략의 새 지평

- Analysis of Global Competitiveness of Selected Industries ...

- The Semiconductor Talent Crisis: Why Growing Demand Can't Find Leaders | SEMI

- 글로벌 AI·반도체 성장 모멘텀과 코스피·코스닥 시장 질적 개선의 현재와 미래

- 2026년 코스피 시장의 구조적 전환: 반도체 슈퍼사이클과 노사 갈등의 교차점

- AI 반도체 랠리가 견인한 코스피 7000선 돌파: 외국인 자금과 시장 불균형 속 투자 심리 변화 분석

- 고용 늘었지만 'K자형 양극화' 심화…"노동시장 유연화 시급" - 머니투데이

- The Effect of Working Hours on Health

- GLOBALIZATION AND INFORMAL JOBS IN DEVELOPING ...

- Distributional Effects of Local Minimum Wages

- The Rise of Market Power and the Macroeconomic ...

- The Rise of Market Power

- URBAN STRUCTURE AND ECONOMIC GROWTH Peter ...

- PDF Location Choice over the Life Cycle: The Role of Relocation for retirement

- 겨울철 심뇌혈관질환 관리법

- KDI 경제전망, 2026 상반기 - 한국개발연구원(KDI)

- 반도체 수출 호황 등 경기 회복세…중동전쟁發 고유가·물가 변수 - 뉴스피릿

- KDI, 경기판단 개선…“반도체 호조에 회복세, 중동 변수는 부담”

- KDI, 완만 개선→회복세 '경기 긍정진단'…"중동발 위험은 여전" | 연합뉴스

- 2025년 NABO 경제전망

- 정부, 반년째 ‘내수 회복 조짐’ 진단… 부문별 속도차는 여전 - 국민일보

- 기재부, `내수 회복 조짐` 진단 6개월째…`부문별 온도차`는 우려

- "완만한 내수 회복 조짐‥ 부문별 속도차"

- "완만한 내수 회복 조짐‥부문별 속도 차"

- 오늘의 주장/ 고환율이 부른 고물가...민생 안정 '비상' < 오늘의주장 < 오피니언 < 기사본문 - 동양일보

- “환율 10% 오르면 물가 0.5%p↑…고유가까지 이중압박”

- "환율 10% 오르면 물가 0.5%p↑…고유가까지 이중압박" : 네이트 뉴스

- 현대경제연구원 “원화 환율 10% 상승시 물가 0.3~0.5%포인트 높여...성장과 물가 균형 유지 위한 적절한 정책 조합 마련해야”

- 현대경제연구원 "원화 환율 10% 상승시 물가 0.3~0.5%포인트 높여" : 네이트 뉴스

- “환율 10% 오르면 물가 최대 0.5%p↑…취약층 부담확대”

- 현대硏 "환율 10% 뛰면 물가 최대 0.5%p 상승"

- PDF 5월월간전망 - Naver

- 중동發 오일쇼크에 물가 2.6% 들썩…"조만간 3%대, 高물가 장기화 우려" : 네이트 뉴스

- 중동發 오일쇼크에 물가 2.6% 들썩…"조만간 3%대, 高물가 장기화 우려"

- Economic Indicators Definition for AP Macroeconomics |...

- PDF 생산이론 기반 분해 및 로그평균 디비지아 지수를 이용한 국내 탄소원단위 변화요인 분석

- 미시자료를 이용한 기업 생산성 및 임금 격차 간 관계 분석

- PDF 청소년의 의류구매행동에서 나타난 과시소비성향과 동조성향 분석

- 피봇(pivot)까지 남은 시간, 경제심리 안정을 위한 '브릿지 ...

- 경기선행지수 완전 해부

- 2025년 미국경제 ➡ 경착륙, 연착륙, 무착륙?

- 정규-비정규직 임금 격차의 추세와 원인에 대한 분석

- 중소기업 기술혁신역량 진단의 정책적 활용 방안 연구

- Haiti country case study

- 고용 늘었지만 'K자형 양극화' 심화…"노동시장 유연화 시급"

- 최저임금제도와 경제성장

- Strategic Diversification and its Influence on Financial ...

- 비정규직 노조 가입의향과 현황

- 고용장려금사업의 사중손실효과 추정: 고용촉진 vs 고용유지

- 화장품 중소 ODM제조사 종사자 수 6.5% 증가... 인디 브랜드 수출 증가로 업황 개선

- 한국HR서비스산업협회 - 자료센터

- 지난해 기업체 근로자 1명 고용에 월평균 613만원 썼다

- "반도체 호황 영원하지 않아"…쏟아지는 韓 구조개혁 주문

- "반도체 호황 영원하지 않아"…쏟아지는 韓 구조개혁 주문 : 네이트 뉴스

- "반도체 호황 영원하지 않아"…쏟아지는 韓 구조개혁 주문 :: 공감언론 뉴시스 ::

- 국회도서관 국가전략포털

- 경제 성장 견인을 위한 SOC 정책 과제

- 1%대 중반으로 떨어진 잠재성장률… 반도체만으론 안 된다

- OECD, 韓 잠재성장률 내년 4분기 1.5% 전망 '사상 최저'

- OECD warns of slowing growth in South Korea : 네이트 뉴스

- South Korea Leads Non-reserve Currency Nations in National Debt Growth Rate - Businesskorea

- S. Korea’s Potential Growth Rate Falls Below U.S. for Second Year - Businesskorea

- 3. 주주총회 등에 관한 사항 - KRX 공시

- 미중 정상회담과 지정학 리스크가 촉발한 2026년 5월 한국 금융시장 변동성 심층 분석

- 2026년 한국 경제 격변기: 기업 금융 대전환과 시가총액 역전의 구조적 분기점

- 원달러-환율-14724원-마감-고환율-고착화-우려-속-강보합세-지속

- Exchange Rates and Foreign Direct Investment

- 미국 신용등급 강등 쇼크! 한국 주식·채권 폭락 위기?

- Hello Economy - 3. 환율이 오를 경우 장점과 단점

- 긴 터널 진입한 한국경제···민생·경제 위한 법안 처리부터 해결해야 < 기자수첩 < Opinion < 기사본문 - 투데이코리아

- 환율 급등, 경제적 충격과 기회

- 반도체 수출 호황과 고유가 충격의 교차점: 2026년 4월 한국 경제의 양극 구조 해부

- 최저임금 인상 고용영향평가 연구 - KLI Repository

- 중동-AI發 냉기…'취업 한파' 더 세졌다 : 네이트 뉴스

- AI 시대 초과 세수와 금융 부실의 교차점: 재정 혁신과 노동시장 재편 전략

- 코스피 사상 최고치 경신과 반도체 수출 호황: 한국경제의 전략적 도전과 리스크

- 0%의 벽에 갇힌 대한민국: 네 분기 연속 성장 멈춤의 진단과 해법

- 2025년 1분기 한국경제 '나홀로 약세' 원인 진단 및 정책 시사점

- 10월 취업자 증가 겨우 8만…정부는 기저효과·날씨탓

- 대기업·60대만 웃는 고용시장…청년 '쉬었음' 역대 최다

- 일터 떠나 ‘그냥 쉬는’ 2030대 72만명, 역대 최다…K자형 고용 양극화 심화 - 경향신문

- 경총 “고용시장 K자 양극화 심화…20·30세대 ‘쉬었음’ 역대 최다” - 이투데이

- 경총 "해고 규제 완화하고 호봉제 대신 직무·성과급으로"

- "대기업·상용직 고용만 늘어…K자형 양극화 구조 고착화" : 네이트 뉴스

- 경총 "해고 규제 완화하고 호봉제 대신 직무·성과급으로" | 연합뉴스

- "대기업·상용직 고용만 늘어…K자형 양극화 구조 고착화"

- Research Summary

- 글로벌 관세장벽 확산의 경제적 영향과 시사점

- 반도체 호황과 지정학 리스크가 교차하는 2026년 한국 경제의 기회와 위기

- "반도체 수출 호조"…KDI, 올해 경제성장률 1.9→2.5% 상향 : 네이트 뉴스

- 반도체 호황에 힘입은 5월 역대 최고 수출 실적과 미래 경제 성장의 진로

- 반도체 수출 호황과 K자형 양극화: 2026년 한국 경제 성장의 기회와 위기

- 한국 경제 성장과 소비 재편: 반도체 호황과 디지털 성장, 지속 가능한 미래 전략

- Korea’s Economy Set to Grow 2.0% in 2023 - Businesskorea

- (2nd LD) BOK raises S. Korea's 2026 growth forecast to 2 pct amid robust exports | Yonhap News Agency

- AI Drives Growth... Bank of Korea: "If Semiconductor Exports Rise as Much as This Year, 2.0% Growth Next Year" - The Asia Business Daily

- 고환율·고유가 위기 속 WGBI 편입 효과와 증시 불확실성 심층 분석

- 11년 연속 적자이던 관광수지, 마침내 흑자 전환…그 비결 살펴보니

- 11년 연속 적자이던 관광수지, 마침내 흑자 전환…그 비결 살펴보니 - 매일경제

- 고환율 타고 ‘K-가성비’에 눈뜨다…외국인 ‘쇼핑 관광’ [스페셜리포트]

- SP삼화(A000390) | Snapshot | 기업정보 | Company Guide

- 원/달러 환율 1471.7원 마감, 17.7원 급등세로 외환시장 변동성 확대

- 고환율 시대, 한국 경제의 그림자와 대응 전략

- 대상, 해외 매출 확대와 가격 인상의 기로에서 투자자에게 주목할 시점

- 부동산 시장, 침체 속에 따뜻한 회복의 신호를 포착하다

- 탄핵 정국이 한국 경제에 미친 영향