2026년 1분기 국내 제약산업 실적·신약 개발 현황과 전략적 도약

목차

요약

2026년 1분기 국내 제약산업은 대형 제약사 중심의 매출 집중과 신제품 매출 급증이 두드러진 성장세를 보였다. 국내 주요 상장 제약·바이오기업 50곳의 합산 매출은 8조 5498억원으로 전년 동기 대비 12% 증가했고, 삼성바이오로직스와 셀트리온은 각각 영업이익 35%, 115% 증가하며 역대급 실적을 기록했다. 반면, 중소형 제약사들은 수익성 악화와 성장 모멘텀 약화라는 구조적 과제에 직면했다.

신약 개발 측면에서는 ADC 및 GLP-1 기반 신약 임상이 본격 확대되고, 국내 기업들은 FDA 임상 승인과 글로벌 파트너십을 통해 국제 경쟁력을 강화하고 있다. 또한 AI와 NAM 도입으로 신약 임상 효율이 크게 향상되었으며, 국내는 글로벌 신약 파이프라인 점유율 세계 3위로 도약했다. 다만, 도입 품목 확대에 따른 수익성 부담과 글로벌 약가 규제 강화가 당면 리스크로 작용한다는 점에서 중장기적으로 자체 개발 강화와 비용관리 혁신이 필수적이다.

서론

2026년 1분기 국내 제약산업은 성장과 도전이 교차하는 중대한 전환기를 맞았다. 대형 제약사를 중심으로 한 매출 집중과 혁신 신약 파이프라인 확대가 뚜렷해지는 한편, 중소형사들의 수익성 악화와 글로벌 약가 규제 강화라는 이중고가 산업 전반에 복합적 영향을 미치고 있다.

국내 주요 제약·바이오기업들은 대규모 생산설비 확보와 글로벌 임상 진입 가속화, AI 등 첨단 기술의 도입을 통해 신성장 동력을 발굴하고 있다. 특히 ADC, GLP-1 신약 임상 확대 및 글로벌 파이프라인 점유율 3위 달성은 한국 제약산업의 국제적 경쟁력 향상을 상징한다.

본 리포트는 2026년 1분기 국내 제약사들의 실적 현황, 신약 개발 동향, 기술 혁신과 글로벌 파트너십, 수익성 변화 및 정책 리스크를 면밀히 분석한다. 아울러 대형사와 중소형사 간의 시장 양극화, 도입 품목 확대에 따른 수익성 영향, 미래 성장 전략과 대응 방안을 제시하여 산업 전반의 현주소와 향후 방향을 명확히 제시하고자 한다.

인포그래픽 이미지: 인포그래픽

1. 2026년 1분기 국내 제약사 실적 전망: 대형 기업 중심의 성장세와 구조적 전환

2026년 1분기 제약 시장 성장률과 대형사 집중도 분석

이 서브섹션은 2026년 1분기 국내 제약 및 바이오 시장의 전체 규모와 성장 동력을 심층적으로 파악한다. 앞선 서브섹션에서 대형 제약사의 실적과 성장 구조 전환을 다룬 바 있으며, 본 섹션에서는 시장 전체의 성장 속도와 대형 제약사 매출 집중 현황을 구체적으로 제시함으로써 대형사 주도의 성장 동력을 체계적으로 진단하는 역할을 한다.

2026년 1분기 제약 시장 성장률: 양호한 경제 흐름과 수출 효과의 시너지

2026년 1분기 국내 주요 상장 제약·바이오기업 50곳의 합산 매출은 8조 5,498억 원으로 전년 동기 대비 12% 증가했다. 이는 2년 연속 10% 이상 매출 성장을 기록한 것으로, 시장 전반의 성장세를 견인했다.

전반적인 경제 환경도 1분기 성장률에 유리하게 작용했다. 한국은행에 따르면 2026년 1분기 실질 국내총생산(GDP)은 전기 대비 1.7% 성장했으며, 수출이 경제성장에 약 1.1%포인트를 기여하는 등 수출 주도의 경제 성장 흐름이 지속되고 있다. 반도체를 중심으로 한 수출 호조는 산업 전반에 확대 효과를 가져와 제약·바이오 산업에도 긍정적 영향을 미쳤다.

이에 따라 대형 제약사 중심의 시장 성장이 가속화되었으며, 중소형 제약사는 상대적으로 부진한 실적을 기록하는 등 시장 내 양극화 현상이 심화됐다.

대형사 매출 집중 현황: 매출 상위 5곳의 시장 집중도 증대

2026년 1분기 매출 2,000억 원 이상을 기록한 대형 제약사는 총 11곳이며, 이 중 9곳이 전년 대비 매출 성장세를 보였다. 특히 매출 상위 5개 기업의 매출 비중이 전체 시장 내에서 높은 비중을 차지하면서 대형 기업 중심의 시장 구조가 공고해졌다.

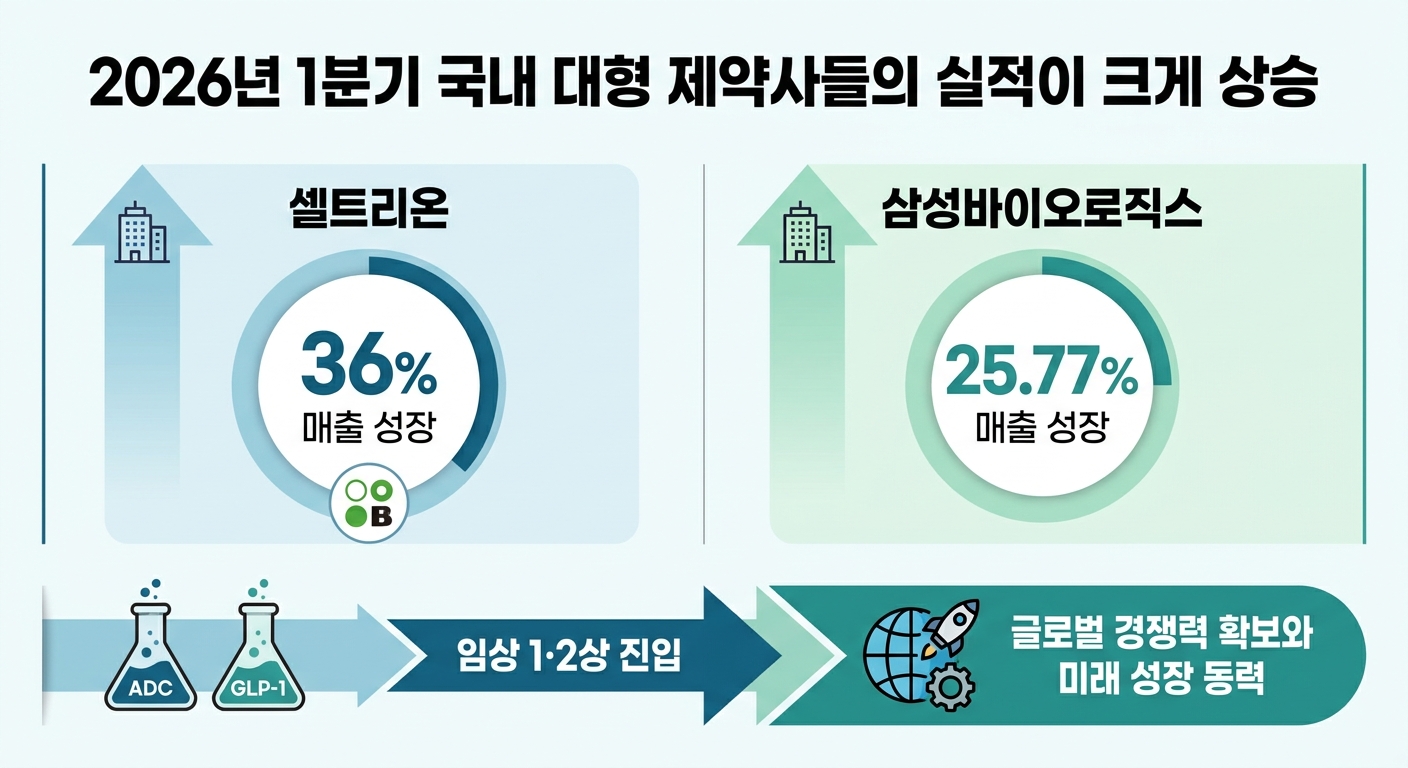

유한양행, GC녹십자, 종근당, 광동제약, 대웅제약, 한미약품 등 국내 상위 제약사들은 각 사별로 1조 원 내외에서 그 이상의 매출을 올리며 시장 내 매출 집중도를 높이고 있다. 예를 들어 유한양행은 2조 1866억 원으로 국내 1위 매출을 유지했고, 종근당과 한미약품 또한 각각 1조 6924억 원, 1조 5475억 원의 매출을 기록했다. 대형사 매출 성장률은 유한양행과 종근당이 12%의 상승률을 보인 가운데, 한미약품과 셀트리온은 각각 36%, 115%로 특히 큰 성장세를 보이며 대형사 중심의 시장 집중 현상이 두드러졌다[차트: 2026년 1분기 제약사 매출 성장률].

대형사의 매출 증가 배경에는 자체 개발 신제품 및 도입 품목 확대가 복합적으로 작용하고 있으며, 이를 통해 신규 성장 동력을 확보하는 데 성공했다. 그러나 중소형 제약사는 39곳 중 30% 가량이 매출 감소를 경험하며 성장 모멘텀 약화가 나타났다.

이와 같이 2026년 1분기 국내 제약시장은 대형사 중심으로 매출 증가와 시장 집중이 두드러진 가운데, 다음 서브섹션에서는 이러한 성장 배경의 구체적 기업별 실적과 신제품 비중 확대 현황을 보다 세밀하게 분석할 예정이다.

삼성바이오·셀트리온, 1분기 역대급 실적과 신제품 비중 확대

이 서브섹션은 국내 바이오산업을 선도하는 대형 기업인 삼성바이오로직스와 셀트리온의 2026년 1분기 실적 성과를 상세히 분석한다. 전반적인 시장 성장과 대형 기업 중심 구조 변화 논의를 바탕으로, 각 기업의 구체적 실적 수치와 신제품 매출 확대가 수익성 변화에 미친 영향을 심층적으로 규명함으로써, 대형 기업 실적 호조의 원인과 향후 전망에 대한 이해를 심화하는 역할을 한다.

삼성바이오로직스 1분기 영업이익 상승률 및 성장 요인 분석

삼성바이오로직스는 2026년 1분기 매출 1조 2,571억원, 영업이익 5,808억원을 기록하며 전년 동기 대비 각각 26%, 35% 성장했다. 이는 1~4공장의 풀가동과 5공장 가동률 확대에 힘입은 결과로, 연간 매출 성장 가이던스인 15~20%를 유지하면서 미국 록빌 생산시설 인수에 따른 매출 기여분은 아직 반영되지 않은 상황이다.

영업이익률은 46.1%에 달해 글로벌 CDMO 시장 내에서도 이례적으로 높은 수준을 보였으며, 대규모 수주 계약 이행과 생산 효율성 증가, 환율 호조 효과 등이 복합적으로 작용했다. 삼성바이오로직스는 누적 수주 214억 달러를 확보하고 있으며, 생산능력도 84만 5,000리터로 확대하여 글로벌 공급망 안정성을 확보하고 있다.

미국 내 현지화 전략의 일환으로 록빌 공장 인수를 완료, 현지 전문 인력과 생산 설비를 확보함으로써 글로벌 CDMO 경쟁력 강화와 신규 수주 확대의 기반을 마련했다. 앞으로 5공장 램프업과 6공장 착공이 예정되어 있어 중장기 성장에 유의미한 모멘텀으로 작용할 전망이다.

다만 내부적으로 노동조합과의 갈등이 상존해 노사관계 불확실성이 일정 부분 리스크로 남아 있어, 생산 차질 발생 시 글로벌 고객사의 신뢰 저하 및 계약 위약금 발생 가능성에 기인한 주가 제한적 흐름이 관찰된다.

셀트리온의 신제품 매출 비중 및 수익성 개선 세부 분석

셀트리온은 2026년 1분기 연결기준 매출 1조 1,449억원, 영업이익 3,219억원을 기록하며 전년 동기 대비 각각 36%, 115% 증가했다. 영업이익률은 17.7%에서 28.1%로 크게 상승해 수익성 개선이 뚜렷하다.

특히 신규 바이오시밀러 제품군 매출이 전년 대비 67% 증가해 5,812억원에 이르렀으며, 이 신제품군 매출 비중은 전체 매출의 60%까지 확대되었다. 기존 주력 제품 매출은 소폭 감소했으나 신제품의 고마진 구조와 판매 확대가 수익성 개선에 결정적 역할을 수행했다.

신제품 중 ‘옴리클로’는 유럽 3개국에서 빠르게 시장 점유율을 확대(덴마크 98%, 스페인 80%, 네덜란드 70%)했으며, 미국의 ‘짐펜트라(램시마SC)’는 월간 처방량이 전년 대비 213% 이상 증가했다. 또한 ‘스테키마’도 미시장에서 점유율 10%를 넘는 등 신규 제품의 글로벌 시장 진입과 점유율 확대가 지속되고 있다.

셀트리온은 합병 후 발생한 고원가 재고 소진과 무형자산 상각이 완료되었고, 생산 수율 개선과 원가율 감소가 영업이익률 상승을 뒷받침했다. 미국 생산시설은 2월 정기 보수를 끝내 가동을 재개했으며, 2분기부터는 위탁생산(CMO) 매출도 본격화될 예정이다.

업계 증권사들도 고마진 신제품 매출 비중 확대에 주목하며, 2026년 셀트리온이 연간 매출 5조 3,000억원, 영업이익 1조 8,000억원 목표를 초과 달성할 가능성을 높게 평가하고 있다.

대형 바이오기업의 실적 호조와 고마진 신제품 비중 확대는 국내 제약산업의 수익성 재편을 선도하고 있다. 다음 서브섹션에서는 이러한 성장 기조와 더불어 수익성 변화에 영향을 미친 도입 품목 비중 확대 및 중소형 제약사 실적 부진 현상에 대해 분석함으로써, 산업 내 양극화와 구조적 변화의 맥락을 심층 고찰할 것이다.

대형 기업 신제품 매출 급증과 성장 구조 변화

본 서브섹션은 2026년 1분기 국내 제약업계 실적에서 대형 기업들이 신제품 중심으로 매출 구조를 전환하며 거둔 성과를 심층 분석한다. 앞서 전반적 시장 성장 추세와 대형사 실적 우위를 확인한 내용을 바탕으로, 여기서는 특히 신제품 매출 비중의 확대와 해당 제품군의 구체적 매출 성장률을 중점적으로 살펴 대형 기업 주도의 성장 동력 변화와 전략적 시사점을 도출한다.

전년 대비 신제품군 매출 증가율과 성장 기여도 평가

2026년 1분기 셀트리온의 신규 바이오시밀러 제품군 매출은 전년 동기 대비 67% 상승하여 5,812억 원을 기록했다. 이러한 신제품 매출 증가는 종전 주력 품목의 매출 감소를 상쇄하고, 전체 매출 성장으로 견인하는 핵심 동인으로 작용했다.

기존 제품군의 매출은 약 6.5% 줄었으나, 신규 제품 매출이 크게 증가하면서 전체 바이오시밀러 매출은 전년 대비 26.9% 상승한 9,742억 원에 달한다. 이처럼 신제품군의 대규모 성장은 매출 외형 확장뿐 아니라 수익성 개선 효과에도 상당한 기여를 했다.

신규 제품군 중에서도 ‘스테키마’, ‘옴리클로’, ‘스토보클로·오센벨트’, ‘앱토즈마’ 등 5개 품목의 매출이 2,113억 원으로 집계되었으며, 이들 제품군은 전년 동기 대비 약 869%의 폭발적인 성장세를 나타냈다. 주요 유럽 국가에서 점유율이 빠르게 확대되는 가운데 미국 시장에서도 처방량이 급증하는 추세가 이어졌다.

대형사 내 신제품 매출 비중 급증과 매출 구조 변화 분석

셀트리온의 전체 제품 매출에서 신규 제품군이 차지하는 비중은 지난해 1분기 45% 수준에서 올해 1분기 60%까지 확대되었다. 이 같은 비중 증가는 수익성의 질적 개선과 직결되어 영업이익률이 17.7%에서 28.1%로 10.4%포인트 증가하는 결과로 이어졌다.

매출 비중 확대는 신제품군의 고마진 특성과 연계되어 원가율 개선 효과도 동반했으며, 융복합 제품군을 포함한 포트폴리오 확장으로 글로벌 시장에서의 입지도 동시에 강화되고 있다.

신제품 중심의 매출 구조 전환은 단기적인 일시 효과를 넘어 장기 성장 동력으로 작용할 전망이다. 셀트리온은 보유 바이오시밀러 포트폴리오를 2026년 11개에서 2030년 18개, 2038년 41개까지 확대하며 신제품 중심의 성장을 지속적으로 견인하겠다는 계획을 발표했다.

이처럼 대형 제약사 중심으로 신제품 매출 비중이 급격히 확대되며 수익 구조가 개선되고 있다. 다음 서브섹션에서는 이러한 성장의 배경이 되는 주요 신약 개발 동향과 혁신 기술 적용 사례를 분석하여 실적 성장과 신약 파이프라인 간의 연관성을 심층적으로 살필 것이다.

2. 2026년 1분기 국내 제약사 신약 개발 동향: ADC와 GLP-1 중심의 글로벌 경쟁력 확보

ADC와 GLP-1 신약 임상 동향과 경쟁력 분석

이 서브섹션은 국내 제약사가 2026년 1분기 중점적으로 추진하고 있는 ADC(항체약물접합체)와 GLP-1 기반 비만 치료 신약의 임상 진입 현황을 집중 분석한다. 앞서 국내 제약사들의 실적 성장과 신제품 매출 확대 동향이 다뤄진 이후, 이 섹션은 구체적인 신약 파이프라인의 진행 상황과 임상 승인 및 개발 속도의 의미를 심층 검토하여 국내 제약사의 글로벌 신약 경쟁력 확보 정도를 평가하는 역할을 수행한다. 다음 서브섹션에서는 GLP-1 비만 치료제의 시장 반응과 수익성 영향이 이어져 평가된다.

국내 ADC 신약 FDA 임상 승인 및 임상 진행 현황

국내 제약·바이오 기업은 항체약물접합체(ADC) 신약 개발에서 미국 식품의약국(FDA)의 임상시험계획(IND) 승인을 다수 확보하며 글로벌 임상 본격화 단계에 진입했다. 대표적으로 셀트리온은 CT-P70, CT-P71, CT-P73 등 세 가지 ADC 후보물질 모두 FDA로부터 임상 1상 시험계획 승인을 받아 임상 환자 투약을 진행 중이다. 특히 CT-P70과 CT-P71은 FDA의 패스트트랙 지정을 받아 임상 개발 속도를 높이고 있어 국내 ADC 역량의 세계적 수준을 입증한다.

삼성바이오에피스도 넥틴-4를 표적으로 하는 ADC 항암 신약 SBE303로 미국과 한국에서 글로벌 임상 1상에 착수했다. 이 후보물질은 전임상에서 기존 대비 종양세포 결합 특이성과 세포 내 약물 전달 효율이 개선되었으며, 간질성 폐질환 등 주요 부작용 신호가 없어 개발 가능성을 확인했다.

종근당은 c-Met을 표적으로 하는 ADC 후보물질 CKD-703을 독자 개발해 미국에서 글로벌 임상 1/2a상을 개시, 첫 환자 등록을 완료했다. 비소세포폐암 등 고형암을 대상으로 한국과 미국 12개 기관에서 환자를 모집 중이며 국내 임상 승인도 마쳐 올해 상반기에 본격 투약에 들어간다. 향후 유럽 등 임상 지역 확대도 예정된다.

이와 같은 국내 주요 기업들의 ADC 임상 진입은 초기 연구 단계를 넘어 환자 투약 단계로 전환됨을 의미하며, 글로벌 빅파마와 파트너십 및 기술이전 가능성을 제고하여 국내 ADC 항암제의 국제 경쟁력 강화와 시장 진출 확대에 기반이 되고 있다.

한미약품 GLP-1 비만 치료 신약의 임상 2b상 진척과 의미

한미약품은 GLP-1 기반 비만 치료 후보물질인 에페글레나타이드(Efpeglenatide)를 2026년 하반기 국내 출시를 목표로 개발 중이며, 1분기까지 임상 3상이 순조롭게 진행되고 있다. 한미약품의 에페글레나타이드는 한국인의 체형과 체중 특성을 반영한 맞춤형 비만 치료제로, 체중 감소율이 임상 3상 40주 기준 9.75%에 달하는 중간 결과를 보인다. 5% 이상 체중 감소 경험자의 비율도 79.4%로 위약군 대비 현저히 높다.

또한, 에페글레나타이드의 비만 적응증 허가를 위해 식품의약품안전처에서 지정하는 글로벌 혁신제품 신속심사(GIFT) 대상에 선정되어 허가 심사 기간 단축이 기대된다. 이와 함께 동반질환인 대사 이상 관련 간염(MASH) 치료 후보물질 에피노페그듀타이드(Efinopegdutide)는 임상 2b상에서 24주차 간 지방량 변화율 72.7%를 기록하는 등 개발 진척을 보이고 있다. 다만 2b상 최종 결과는 상반기 중 발표가 예정되어 있어 향후 임상 완결성과 상용화 가능성에 주목된다.

한미약품은 GLP-1 신약 외에도 요요현상 방지 및 근육 손실 억제, 섭식장애 개선 후보물질 등 추가 혁신 신약 탐색에 집중하고 있다. 동시에 경구용 GLP-1 펩타이드 등 차세대 치료 플랫폼을 개발 중이며, 디지털 치료제와의 융합을 통해 치료효과 극대화 및 환자 맞춤형 복약관리를 지원한다는 전략이다.

이처럼 한미약품은 임상 2b 단계에 접어든 비만 치료제 파이프라인을 토대로 국내 최초 한국인 맞춤형 GLP-1 기반 신약 출시를 앞두고 있으며, 이는 글로벌 경쟁이 심화되는 비만 치료제 시장에서 독자적인 기술력과 신속 출시로 차별화된 입지를 마련하는 핵심 동력이 될 전망이다.

ADC와 GLP-1 기반 신약의 임상 진입 가속화 및 개발 진척은 국내 제약사들의 글로벌 경쟁력 확장의 중요한 지표다. 전반적으로 매출 비중 면에서도 대형 제약사들이 70%를 점유하며 시장 주도권을 견고히 하고 있어, 이러한 임상 성과가 향후 수익 창출과 연결될 가능성을 시사한다[차트: 2026년 1분기 매출 비중: 대형사 vs 중소형사]. 다음 서브섹션에서는 이러한 신약 개발 성과가 글로벌 시장 내에서 실제 매출 성장과 수익성에 어떠한 영향을 미쳤는지를 집중 분석하며, 신약 파이프라인과 시장 성과 간의 연계성을 평가할 것이다.

GLP-1 비만 치료제 위고비, 미국 시장을 장악하다

이 서브섹션은 2026년 1분기 국내 제약사 신약 개발 동향 분석 중 GLP-1 기반 비만 치료제의 글로벌 시장 반응을 집중 조명한다. 앞선 임상 진입 현황과 글로벌 경쟁력 확보 분석 이후, 위고비의 미국 내 구체적 매출 성과와 시장 진입 속도를 검토함으로써 국내 도입 가능성과 시장 확장 전략에도 시사점을 제공한다.

위고비 1분기 미국 매출 5천억 원 돌파: 초기 시장 장악과 성장 배경

노보 노디스크가 2026년 1월 미국에서 출시한 경구용 비만 치료제 '위고비(Wegovy)'는 출시 첫 분기 매출 22억 5,600만 덴마크 크로네, 약 5,121억 원을 기록했다. 이는 시장 기대치를 두 배 이상 웃도는 성적이며, 빠른 시장 안착을 나타낸다.

출시 16주 만에 누적 처방 건수는 200만 건을 돌파하고, 주간 처방 수 또한 20만 건을 상회했다. 환자 수는 실제로 100만 명 이상으로 추산되며, 이는 미국 내 GLP-1 계열 비만 치료제 출시 사상 최단 기간 내 최다 처방 기록이다.

위고비 알약의 초기 거래는 주사형 제품과의 경쟁보다는 새로운 수요 창출에 주력하며, 기존 주사제 매출 잠식 효과는 미미한 것으로 파악된다. 제품 출시 전부터 노보 노디스크는 효능과 편의성을 강조해 가격과 수요 균형을 전략적으로 맞추어 성공적인 시장 진입을 실현했다.

위고비 누적 처방 200만 건 시점 분석: 수요 확대와 제품 확장 전략

위고비 누적 처방 200만 건 돌파는 단순히 제품 수요 증대에 그치지 않고, 광범위한 환자군으로 확장되고 있음을 의미한다. 전체 사용자 중 약 80%가 GLP-1 계열 비만 치료제를 처음 접하는 신규 환자로 집계되었다.

시장 반응은 비만 치료제가 미용 목적 비만층뿐 아니라 중증·고도 비만 환자 및 관련 합병증 환자들에게도 빠르게 확산되고 있다는 점을 시사한다. 국내에서도 위고비 주사제는 이미 판매 중이며, 알약 제형의 도입도 한국법인을 통해 추진 중이다.

국내외 시장 확대 전략 차원에서 노보 노디스크는 2026년 하반기부터 유럽 등 미국 외 지역에 위고비 알약을 출시할 계획이며, 이는 글로벌 비만 치료제 시장점유율 확대에 핵심 수단이 될 전망이다.

이어서 신약 개발 동향에서 ADC 및 GLP-1 기반 신약의 임상 진입 상황을 분석하여, 경쟁 심화와 미래 성장 가능성에 대한 보다 종합적 이해로 연결할 예정이다.

글로벌 신약 파이프라인 점유율 14.2%와 K-바이오의 세계 3위 도약

이 서브섹션은 2026년 1분기 국내 제약·바이오 기업의 신약 개발 동향 중 글로벌 신약 파이프라인 내 한국의 위상을 구체적으로 분석한다. 앞선 임상 단계 진입 현황과 주요 신약 후보 소개가 국내 주요 기업들의 기술 역량을 중심으로 이루어졌다면, 본 내용에서는 한국이 차지하는 파이프라인 비중 산출 근거부터 세계 3위로 도약한 배경 및 경쟁국과의 비교를 심층 진단한다. 이를 통해 국내 제약사의 글로벌 신약 개발 경쟁력 대표 지표의 신뢰성을 검증하고, 산업의 전략적 위치를 명확히 규정한다.

글로벌 신약 파이프라인 비중 산출 방법과 신뢰성 점검

2026년 기준 한국이 글로벌 신약 파이프라인에서 차지하는 비중은 약 14.2%로 평가되어 세계 3위 국가로 부상했다. 이 수치는 글로벌 제약산업 데이터 분석기업인 사이트라인(CITELINE)의 연례 보고서를 기반으로 산출되었다. 분석 대상은 전 세계에서 개발 중인 의약품 파이프라인 총 3,259개를 포함한 2만 2,940여 개 의약품 후보로, 세부 데이터는 각 기업이 보고한 연구개발 현황과 임상 진척 상황을 정밀 집계한 것이다.

한국바이오협회 바이오경제연구센터가 채택한 방법론은 본사의 위치를 기준으로 해당 기업 또는 연구개발 주체가 소속된 국가를 결정하며, 글로벌 기업의 다국가 연구개발 인프라는 각 지사별 및 프로젝트별 할당을 엄격히 구분한다. 따라서 국내 소재 기업들의 파이프라인 수가 직접적으로 집계되어 한국 점유율 산출에 반영된다.

이는 단순 매출 기준 점유율이나 생산량이 아닌, 잠재 신약 후보 물질 전체를 포괄하는 R&D 단계별 파이프라인 수에 기반해 산출된다. 신뢰성 확보를 위해 전임상에서 임상 3상에 이르기까지 단계별 분류와 중복 및 중단 데이터를 면밀하게 검증하였으며, 국내외 기관이 일관성 있게 재현 가능한 방식으로 자료를 공개하고 있다.

한국의 글로벌 3위 파이프라인 지위와 경쟁국 대비 격차 분석

한국은 미국과 중국에 이어 신약 파이프라인 점유율 3위를 차지하며 기존 강국인 일본(10.2%)과 유럽 주요 국가를 제치고 독보적인 위치에 올랐다. 미국은 전체 파이프라인의 약 50.8%, 중국은 31.1%를 점유해 시장을 주도하는 가운데, 한국의 14.2%는 대형 선진국에 비견할 만한 높은 비중이다.

426개의 국내 제약·바이오 기업이 연구개발을 진행 중이며, 대웅제약(58개), 동아에스티(51개), 한미약품(45개), 셀트리온(44개), 종근당(44개) 등이 주도하고 있다. 특히 폐암, 유방암, 위암, 직장암, 2형 당뇨병 등을 중심으로 기술 혁신과 신약 후보 물질 개발이 집중되고 있다. 일본과 영국, 독일 등 전통적 제약 강국들이 점유율 감소세를 보인 반면, 한국은 지속적인 파이프라인 확대와 임상 고도화 전략을 통해 격차를 벌이고 있는 상황이다.

바이오의약품 분야에서도 한국이 강세를 보이고 있다. 2026년 글로벌 바이오의약품 파이프라인 비중이 50.1%로 화학합성의약품을 처음 넘어섰는데, 한국 내 연구개발 역시 항체-약물 접합체(ADC), 세포·유전자 치료제, 단클론항체 등 바이오 기반 신약에 집중돼 있어 신약 개발 트렌드와 완벽히 부합한다.

이처럼 한국 신약 파이프라인 점유율 세계 3위 등극은 단순 수량적 지표를 넘어 신약 후보군의 질적 성장과 산업 전반 시스템 고도화가 결합된 결과다. 이는 국내 제약·바이오기업들이 글로벌 오픈 이노베이션 전략과 첨단 기술 도입, R&D 투자 확대를 통해 실질적인 성장 모멘텀을 확보하고 있음을 시사한다.

이와 같이 한국이 글로벌 신약 파이프라인에서 세계 3위라는 위상을 확립한 것은 임상 단계 진입 성과 및 신약 후보군 확대와 긴밀히 연결된다. 다음 서브섹션에서는 이러한 파이프라인 확보가 실제 임상 진입과 시장 진출에서 어떻게 구체화되고 있는지, 특히 ADC와 GLP-1 기반 신약 사례를 중심으로 심층 분석할 것이다.

3. 2026년 1분기 국내 제약사 수익성 변화와 도입 품목 비중 확대의 영향

종근당 위고비 효과와 수익성 변화: 성장과 부담의 교차로

이 서브섹션은 종근당의 2026년 1분기 실적에서 위고비 도입이 매출 성장에 미친 구체적 효과와 함께, 도입 품목 확대에 따른 원가율 상승이 수익성에 끼친 영향을 면밀히 분석한다. 앞선 섹션들에서 대형 제약사 실적 전반과 신제품 매출 비중 확대를 다뤘다면, 이 부분에서는 대표적 도입 품목인 위고비를 중심으로 종근당의 재무구조 변화와 전략적 부담을 심층 진단한다. 이후 도입 품목 비중 확대의 수익성 영향과 중소형 제약사 실적 부진 문제로 자연스럽게 이어진다.

위고비 도입 실적 기여: 1분기 매출 견인과 성장세 분석

종근당은 2026년 1분기 별도 기준 매출 4,477억 원, 영업이익 176억 원을 기록하며 각각 전년 동기 대비 12.2%, 36.9% 증가한 실적을 나타냈다. 이는 도입 품목 중에서도 비만 치료제 ‘위고비’가 본격적인 매출 기여를 보인 결과다.

2025년 9월 한국노보노디스크제약과의 위고비 공동판매를 시작한 이후, 위고비 분기 매출은 2025년 4분기 약 92억 원에서 2026년 1분기 약 488억 원으로 5배 이상 급증하며 전체 매출의 약 11% 비중을 차지했다.

위고비 판매 증가는 공급 안정성 확보, 처방 확대 및 제품 인지도 상승이 복합적으로 작용한 결과로, 기존 주요 품목들의 매출 감소를 도입 품목이 효과적으로 상쇄하는 역할을 수행했다.

도입 품목 비중 확대와 원가율 상승: 수익성 저하 요인 평가

종근당은 2024년 43.8%였던 도입 품목 매출 비중이 2025년 47.9%로 확대되었고, 2026년 1분기에는 위고비 매출 반영으로 50%대에 진입한 것으로 추정된다. 이는 도입 품목의 가파른 성장세를 반영한다.

도입 품목이 자체 생산 제품 대비 상대적으로 낮은 마진 구조를 갖고 있어 비중 확대는 원가율 상승으로 귀결된다. 실제로 금융권 보고서들은 도입 품목 비중 확대가 필연적 원가율 상승 압력으로 작용하며 수익성 개선의 제약 요인임을 지적하고 있다.

다만, 이러한 부담에도 불구하고 종근당은 신약개발 자회사 아첼라의 분리 설립을 통한 R&D 비용 구조조정을 병행해 중장기적 비용 효율화를 도모함으로써 영업이익 호조를 견인했다. 이 자회사에는 핵심 파이프라인 3종이 이관되었고, NRDO 모델을 활용해 신약 개발 집중과 재무 부담 경감을 목표로 하고 있다.

위고비 국내 도입 과정과 오남용 우려: 시장 확대와 리스크 병존

위고비의 급속한 국내 도입과 처방 확대는 시장 확대라는 측면에서 긍정적 효과를 기록하였으나, 의료계 내부에서는 적절한 처방 기준 준수 부족과 오남용 우려가 심화되고 있다.

체질량지수(BMI)가 낮거나 정상 체중에 가깝지만 미용 목적으로 처방받는 사례가 많이 보고되고 있으며, 일부 의료기관에서는 처방 절차가 간소화되어 최소한의 검증만으로 고용량이 단기간 내에 투여되는 현상이 나타난다.

특히 만 12세 미만 아동과 임산부에 대한 위고비 처방도 상당한 건수로 보고되며, 일부 비만 치료와 무관한 진료과목에서도 처방이 이뤄진 사례가 있어 정밀한 관리와 규제 필요성이 대두되고 있다.

오남용 사례는 부작용 위험과 직결되며, 식욕 부진, 구토, 설사 등 경미한 부작용 외에 급성 췌장염, 담석증, 신부전 등 심각한 이상반응도 빈번하게 보고되고 있다. 이로 인해 응급실 방문 사례도 무시할 수 없는 규모에 이른다.

이와 같이 종근당의 위고비 도입은 매출 성장이라는 긍정적 효과와 함께 도입 품목 비중 확대에 따른 수익성 부담 확대라는 이중 과제를 동시에 안고 있다. 다음 서브섹션에서는 도입 품목 확대가 국내 제약사 전반의 수익성에 끼친 영향과 함께 중소형 제약사의 부진한 실적 양상을 분석하여, 국내 제약 산업의 구조 변화를 심층적으로 이해할 수 있도록 한다.

도입 품목 확대와 수익성 부담의 명암

이 서브섹션은 2026년 1분기 국내 제약사들의 도입 품목 비중 확대가 실적과 수익성에 미친 영향을 구체적으로 분석함으로써, 종근당을 중심으로 한 개별 기업 실적 변화 및 시장 구조 변화를 이해하는 데 기여한다. 앞선 실적 분석 섹션에서 대형 제약사의 성장 동력과 신제품 매출 확대가 다뤄진 데 이어, 이 부분에서는 도입 품목 확대라는 전략적 변화가 수익성에 미치는 구체적 부담을 중심으로 현장의 경영성과를 깊이 평가한다.

도입 품목 40% 초과 시 원가율 상승폭 분석

종근당은 2026년 1분기 매출 4,477억 원, 영업이익 176억 원을 기록하며 도입 품목 확대에 힘입어 외형 성장을 실현했다. 특히 ‘위고비’ 매출이 488억 원에 달하며 실적을 주도했다. 하지만 상품 도입 비중이 매출의 40%를 초과하면서 원가율 상승이라는 비용 부담이 수익성에 직접적인 압박으로 작용했다.

금융권 분석에 따르면, 도입 품목 비중이 40%를 넘는 시점에서 원가 부담이 불가피하게 증가하며 영업이익률이 하락하는 경향성이 관찰된다. 상품 도입 확대는 단기 매출 향상에 유효하나, 고마진 자체 개발 제품 대비 상대적으로 낮은 마진률과 초기사업 확대 단계의 프로모션 비용 등으로 인해 수익성 저하 요소로 작용한다.

환인제약 사례에서도 도입 품목 매출 비중이 28.6%에 달하며, 향남 신공장 가동으로 인한 고정비 증가와 맞물려 영업이익이 전년 동기 대비 18.4% 감소하는 실적 부담이 나타났다. 상품 매출 확대가 원가율 상승과 연계되어 수익성을 제한하는 구조가 국내 다수 제약사에 공통적으로 확인된다.

도입 품목 비중 확대에 따른 영업이익 변동 및 전망

도입 품목 비중 증가에 따른 영업이익 변동은 단순 매출 확대 효과와 긴밀히 연결되나, 수익성 관점에서는 상반된 흐름을 연출한다. 종근당은 도입 품목 확대 전략으로 단기 실적 개선에 성공했지만, 연구개발 투자 강화와 판관비 증가, 그리고 높은 원가율로 영업이익 증가는 제한적인 반면, 이익률 하락이 두드러졌다.

한미약품, 대웅제약, HK이노엔 등 자체 개발 제품 중심의 제약사들은 고마진 품목 중심으로 영업이익률 두 자릿수 수준을 유지하며 도입 품목 의존도 상승과 대비된다. 이들 기업은 R&D 투자와 글로벌 진출을 통해 제품 포트폴리오를 고도화함으로써 수익성 개선에 성공하는 선순환 구조를 구축 중이다.

반면, 도입 품목 위주의 성장 전략은 매출 확대 효과를 빠르게 증대시키나, 원가 및 판관비 부담 상승으로 단기 수익성에는 부정적 영향을 미친다. 이는 증권사와 금융 전문기관들이 평가한 종근당의 영업이익률 하락 분석에서 확인되며, 향후 도입 품목 전략을 지속할 경우 수익성 방어가 언제나 쉽지 않음을 시사한다.

종근당 매출 구조 내 도입 품목 임계점과 수익성 추이 관계

종근당의 매출 구조를 상세히 살펴보면, 기존 특허 만료나 선별급여 영향으로 주요 품목 매출이 감소하는 가운데 도입 품목이 매출 공백을 메우는 역할을 수행하고 있다. 도입 품목 비중이 40%선을 넘어서며 매출 분포에서 비중이 상당히 확대되었다.

하지만 증권사들은 이 같은 도입 확대가 원가율을 유의미하게 상승시키고 있으며, 이로 인해 1분기 영업이익 증가 폭은 제한적이고, 영업이익률은 하락 추세에 있음을 지적한다. 이는 도입 품목의 초기사업 안정화와 프로모션 비용 부담, 그리고 상대적으로 낮은 마진구조가 복합 작용한 결과이다.

결과적으로 도입 품목 비중의 40% 초과는 종근당 실적의 임계점으로 작용하고 있으며, 수익성 악화와 원가율 상승 사이에 역설적 페널티가 발생한다. 이에 따라 단기 내 수익성 보호 대책 없이는 이익률 개선이 어렵고, 중장기적으로는 자체 개발 파이프라인 강화와 신제품 출시가 병행되어야 시장 내 경쟁력 저하를 상쇄할 수 있을 것이다.

대형 제약사 신제품 매출 비중과 수익성 차별화

2026년 1분기 주요 대형 제약사인 셀트리온과 삼성바이오로직스의 신제품 매출 비중은 각각 60%와 40%로 나타났다. 특히 셀트리온은 신제품 매출이 전체 매출의 과반을 차지하며 신제품 중심의 성장 전략이 매출 확대뿐 아니라 수익성 강화에도 긍정적으로 기여하고 있다. 반면 도입 품목 비중 확대에 따른 원가율 상승 압박을 받고 있는 종근당과 같은 기업들과는 다른 수익성 구조를 구축 중인 것으로 보인다.

신제품군의 매출 비중 변화.

도입 품목 비중 확대에 따른 수익성 부담을 분석한 이후, 다음 서브섹션에서는 중소형 제약사의 부진한 실적과 시장 구조 변화 현상을 심도 있게 살펴봄으로써, 제약 전체 생태계 내 수익성 차별과 경쟁 구도의 본질적 변화를 종합적으로 평가할 예정이다.

중소형 제약사 실적 부진과 시장 구조 변화의 심층 분석

이 서브섹션은 2026년 1분기 국내 제약사 수익성 변화 내에서 중소형 제약사의 실적 부진 현황과 그 원인을 시장 구조 변화 측면에서 상세히 진단한다. 대형사와의 대비를 통해 시장 내 양극화 현상을 이해하며, 신제품 도입과 수익성 간의 상관관계도 분석하여 전체 제약산업 성장에 미치는 중소형사의 역할 한계를 평가한다.

중소형 제약사 영업이익 감소 현황과 심각성 평가

2026년 1분기, 국내 주요 상장 제약바이오기업 50곳 중 영업이익이 악화된 기업은 27곳으로 54%에 달했다. 이 중 매출 2,000억원 미만인 중소형 제약사 39곳에서는 매출 증가 기업이 67%였음에도 불구하고, 영업이익이 증가한 곳은 41%에 그쳐 대형사 대비 상대적으로 높은 수익성 악화율을 기록했다.

주요 중소형사인 일양약품과 일동제약은 매출이 각각 전년 동기 대비 21%와 10% 이상 감소하였고, 동구바이오제약, 광동제약, 한독 등도 매출이 5% 이상 감소하는 등 실적 하락이 광범위하게 나타났다. 반면 SK바이오사이언스는 매출을 7배 가까이 신장시키며 극명한 대비를 보였다.

중소형 제약사들의 수익성 악화는 단순 매출 감소뿐 아니라 신제품 도입 및 판매 비용 증가, 그리고 투자 효율성 부진과도 연계되어 나타나고 있다. 특히, 기술과 임상 성공에 기반한 성장 모멘텀 부재가 중소형사 전반에 걸쳐 수익성 저하의 주요 원인으로 작용하고 있다.

중소형 제약사의 신제품 도입률과 수익성 관계 분석

중소형 제약사들은 새로운 성장 동력을 확보하고 경쟁력을 높이기 위해 신제품 도입에 적극 나서고 있으나, 도입 품목의 높은 원가와 마케팅 비용 상승이 수익성 저하로 이어지고 있다. 도입 품목 비중이 40% 이상으로 평가된 일부 기업에서는 원가율 상승이 피할 수 없는 구조적 부담으로 작용하고 있다.

종근당과 같은 중견 제약사는 ‘위고비’ 등 도입 신제품에 힘입어 매출 규모를 확장하는 데 성공했으나, 신제품의 도입 확대가 영업이익률 상승으로 직결되지는 않고 있다. 이는 도입 제품의 초기 시장 진입 비용과 고원가 구조, 판관비 증대가 수익성에 부정적 영향을 미치기 때문이다.

중소형사들이 자체 개발 신제품 대비 외부 도입 품목에 기대는 비중이 커질수록, 단기 실적 개선과 장기 수익성 확보 간의 균형 맞추기가 점점 더 어려워지는 상황이다. 이로 인해 중소형 제약사의 경쟁력 확보 방식이 비용 중심의 부담 증가와 내재적 혁신 동력 부족이라는 이중고에 직면하고 있음을 시사한다.

이와 같은 중소형 제약사의 수익성 약화 및 도입 품목 중심의 성장이 가져오는 부담은 전체 국내 제약산업 수익성 구조 재편을 암시하며, 다음 서브섹션에서는 대형 제약사 및 주요 제품군의 수익성 변화와 이들이 기술 혁신 및 글로벌 전략을 통해 시장에서 주도적 위치를 재확인하고 있는 현상을 분석할 것이다.

4. 2026년 1분기 국내 제약사 기술 혁신과 글로벌 파트너십 전략

AI·NAM 혁신이 바꿔놓는 신약 임상 여정

본 서브섹션은 2026년 1분기 국내 제약사의 기술 혁신 전략 중 AI와 동물대체시험법(NAM) 도입에 따른 신약 개발 가속화 현상을 심층 분석한다. 앞선 섹션에서 다룬 대형 제약사의 생산시설 확보 및 글로벌 신약 파이프라인 확대와 연결되며, 여기서는 신약 임상 기간 단축과 성공률 향상이라는 혁신적 효과에 주목해 국내 기업들의 경쟁력 제고 전략을 구체적으로 조명한다.

NAM 도입 후 임상 기간 30%까지 단축 사례 분석

동물실험을 중심으로 이루어지던 기존 신약 개발 전임상 과정이 미국 FDA의 규제 전환 정책에 따라 혁신적 변화를 맞았다. FDA는 2025년부터 동물실험을 단계적으로 폐지하는 로드맵을 실행 중이며, 이에 발맞춰 과학적 대체시험인 New Approach Methodologies(NAM)를 공식화하여 비임상 안전성 평가의 새로운 표준으로 자리잡고 있다.

NAM 도입으로 신약 임상 진입 전 단계에서 기존 6개월 이상 소요되던 독성시험 기간이 3개월 수준으로 절반 이상 단축되었으며, 이는 임상시험 전체 기간을 통틀어 최대 30% 이상의 시간 절약 효과로 귀결되고 있다. 이 같은 시간 단축은 컴퓨터 시뮬레이션, in vitro 인간 유래 장기 모사체, in silico 예측 모델 등을 통합 활용한 결과다.

실제 국내 바이오기업들이 FDA에 제출한 23건의 NAM 기반 비임상 안전성 평가 결과 중 16건은 진행성 암 치료제였으며, 그중 상당수는 대동물 사용을 완전히 배제하거나 최소화하여 고도의 규제 적합성과 과학적 타당성을 인정받아 신속한 임상 진입에 성공하였다. 이러한 전환은 전통적 동물실험 한계로 인한 위험 식별과 임상 용량 산정의 불확실성을 낮추며, 임상 계획의 효율성과 안전성 평가 정밀도를 동시에 높이는 역할을 수행한다.

AI 기반 신약 성공률과 임상 효율 향상 지표

AI 신약개발 기술은 데이터 과학과 기계학습의 고도화에 힘입어 임상 시험 성공률 정상화에 결정적 기여를 하고 있다. 보스턴컨설팅그룹(BCG) 등 해외 전문기관 연구에 따르면, AI기반 신약 후보물질은 1상 임상 성공률이 기존 40~65% 대비 80~90%로 대폭 향상되었으며, 2상 진입 시 성공률 역시 전통적 방법 대비 38% 이상 증가하는 경향을 보인다.

국내에서는 신테카바이오 등 선도 기업들이 AI 전주기 신약 개발 플랫폼을 구축, 후보 물질 발굴 및 유효성·독성 예측 단계를 통합 관리하며 통상 5~7년씩 소요되던 개발 기간을 2년 수준으로 대폭 단축하는 성과를 보이고 있다. AI는 수십억 건의 의료·생명 데이터에서 효능과 독성 관련 인자를 고속 탐색하여 다중 오믹스 기반 신약 타깃을 선제적으로 도출하는 작업을 수행한다.

개별 제약사 내부 분석 결과, AI 활용 시 임상 실패 원인 중 비표적 작용(off-target) 및 환자반응 다양성 문제를 획기적으로 줄여, 임상 단계별 의사결정의 정확성과 신뢰성을 제고하는 것으로 확인된다. 또한 AI는 임상 대상자 선정과 바이오마커 발굴에도 적용되어 실시간 임상 데이터와 결합해 임상 운영의 신속성과 효율성을 높인다.

이처럼 AI와 NAM 도입을 통한 기술 혁신은 신약 임상 성공 확률 증대와 기간 단축을 가능케 하여 국내 제약사의 글로벌 경쟁력 강화를 견인하고 있다. 다음 서브섹션에서는 이러한 혁신 기술과 연계된 글로벌 빅파마와의 파트너십 전략, 그리고 미국 내 생산설비 확대 효과를 중점적으로 분석하여 국내 기업의 시장 진입 가속화 현황을 심층 조명한다.

글로벌 빅파마와의 파트너십: ADC 시장 진입 가속화 전략

이 서브섹션은 2026년 1분기 국내 제약사 기술 혁신과 글로벌 파트너십 전략 내에서, 국내 주요 기업들이 글로벌 빅파마와 맺은 협력 관계의 구체적 규모와 범위를 상세히 분석한다. 특히 항체약물접합체(ADC) 분야에서의 파트너십 확대 현황과 이로 인한 시장 진입 속도 및 경쟁력 강화를 중점으로 다룬다. 앞서 신약 개발 동향과 기술 혁신 관련 내용에서 도출된 글로벌 기술 트렌드와 국내 제약사의 성공적 협력 사례를 이어받아, 전략적 글로벌 협력의 실질적 효과를 심층 조명한다.

글로벌 빅파마와 ADC 파트너십 규모와 협력 범위 구체화

글로벌 제약사들은 최근 1년 사이 10억 달러 이상 규모의 대규모 딜과 공동개발, 연구 파트너십을 항체약물접합체(ADC) 분야에 집중적으로 체결하며 시장 선점과 기술 확보에 나서고 있다. 이 기간 동안 미국 애브비가 임상 중인 3종의 ADC 후보물질을 보유한 이뮤노젠을 약 101억 달러에 인수하는 등 초대형 투자가 이루어졌으며, 존슨앤존슨도 임상 후기 단계 ADC 후보물질 3종에 대해 약 20억 달러 규모로 기술도입 계약을 체결하는 등 파트너십 규모가 매우 크다.

국내 기업 중 리가켐바이오는 TROP2 타깃 ADC 후보물질 ‘LCB84’를 17억 달러 규모로 기술이전하며 글로벌 빅파마와 협력을 확대했다. 이러한 거래는 기술 성숙도가 높은 임상 1/2상 이상의 후보물질을 중심으로 리스크를 최소화하려는 빅파마 전략을 반영한다. 국내뿐 아니라 글로벌 제약사들도 ADC 및 신개념 치료 플랫폼 확보에 총력을 다하는 가운데, 다중항체 및 이중표적 ADC, DAC(분해제-항체 접합체) 같은 차세대 기술 도입과 임상 진입이 활발하다.

삼성바이오로직스는 미국 일라이 릴리와의 파트너십으로 인천 송도에 ‘게이트웨이 랩’ 설립을 추진하며, 약 2400억원 규모의 라이프사이언스 펀드와 250억원 규모의 산업육성기금을 기반으로 국내외 바이오 스타트업 육성에 나서 글로벌 기술 네트워크 확장과 생산 인프라 강화에 힘쓰고 있다. 이는 단순히 생산능력 확대를 넘어 신약 개발과 상용화 전 과정을 아우르는 전략적 협력으로 평가된다.

파트너십 확대로 인한 ADC 시장 진입 속도 및 경쟁력 강화 효과

삼성바이오에피스는 인투셀과의 공동연구 및 기술이전 계약으로 ADC 후보물질 ‘SBE303’의 글로벌 임상 1상을 진행 중이다. SBE303은 넥틴-4를 표적으로 삼아 기존 치료제 대비 종양 결합 특이성과 세포 내 전달 효율이 향상된 것으로 나타나, 전임상 데이터에서 부작용 발생 가능성도 낮아 향후 글로벌 상용화 전망이 밝다. 낙후된 바이오시밀러 중심 사업에서 신약 개발 중심으로 사업모델을 재편함으로써, 글로벌 시장 경쟁력 강화에 박차를 가하고 있다.

셀트리온은 2019년 캐나다 아이프로젠과 공동 개발을 비롯해 2025년 3종의 ADC 후보물질(CT-P70, CT-P71, CT-P73)을 미국 FDA로부터 임상시험계획(IND) 승인을 받고 본격 임상에 진입했다. 특히 CT-P70과 CT-P71은 FDA 패스트트랙 지정을 받아 신속한 개발과 허가 절차가 진행 중이어서, 기존 표적항암제 대비 개발 기간 단축과 임상 성공 가능성 향상이라는 성과가 기대된다.

종근당은 네덜란드 시나픽스의 ADC 플랫폼을 도입, 자체 개발한 c-Met 타깃 ADC ‘CKD-703’을 미국에서 임상 1/2a상 단계로 이끌며 첫 환자를 등록했고, 임상 대상 국가를 한국과 미국을 포함해 유럽까지 확대할 계획이다. 이는 글로벌 진출과 신속한 시장 진입의 중요한 기반이다.

한미약품 등도 중국 R&D 거점을 중심으로 이중특이적 ADC 개발을 추진하며, 국내외 파트너십과 자사 원천기술을 활용한 신약 경쟁력 확보에 주력하고 있다. 국내 중견·중소형 제약바이오사 또한 앱티스 인수를 통한 맞춤형 링커 기술과 다양한 ADC 신약 후보물질을 임상에 진입시키며, 글로벌 경쟁에 동참하고 있다.

이와 같은 국내 제약·바이오 기업들의 글로벌 빅파마와의 협력 확대는 신약 개발 단계에서부터 공동연구, 임상, 생산, 상용화까지 전주기적 협력 모델을 갖춰져 있다는 점이 특징이다. 이로 인해 ADC 시장에 보다 신속하게 진입하며, 임상 성공 확률 제고와 초기 시장 지배력 확보를 실현하는 효과를 내고 있다.

이와 같이 글로벌 빅파마와의 전략적 파트너십을 통한 ADC 시장 진입 가속화는 국내 제약사 기술 경쟁력 강화와 생산 인프라 확대라는 두 축을 기반으로 이루어지고 있다. 이어지는 서브섹션에서는 이러한 기술 및 시장 진입 전략이 국내 제약사 수익성과 실적에 미친 영향과 도입 품목 비중 확대가 가져온 경제적 효과를 구체적으로 분석할 것이다.

미국 내 생산 설비 확충과 공급망 경쟁력 혁신

본 서브섹션은 2026년 1분기 국내 제약사들이 미국 내 생산 설비 확보를 통해 어떤 구체적 매출 성장과 경쟁력 강화를 이루었는지 분석한다. 앞선 섹션에서 글로벌 신약 개발 동향과 대형 기업들의 성장 구조에 대해 다룬 후, 이 부분에서는 생산 거점 확충이 제약사 실적과 시장지배력에 미친 영향을 구체적 수치와 함께 심층 평가함으로써 기업의 글로벌 공급망 전략과 기술 혁신을 유기적으로 연결하여 해석하는 역할을 수행한다.

미국 생산 설비 확보 후 매출 성장과 영업이익 개선

삼성바이오로직스와 셀트리온은 2026년 1분기 미국 내 대규모 생산 설비를 확보하며 각각 25.77%, 36%의 매출 성장률과 34.98%, 115.41%에 달하는 영업이익 증가를 기록했다. 이들은 미국 내 생산 능력 두 배 확대를 통해 물리적 공급망의 핵심 거점을 구축함으로써 품질 관리 개선과 비용 경쟁력 강화를 동시에 달성했다.

특히 셀트리온은 2월 미국 생산시설의 정기 보수 후 정상 가동을 재개함과 동시에 위탁생산(CMO) 및 자체 제품 밸리데이션을 시작, 고수익 신제품군 매출 비중을 60%로 확대하면서 1분기 영업이익률을 28.1%까지 끌어올렸다. 삼성바이오로직스도 미국 생산 거점 효율적 운영을 통해 실적 안정과 성장 발판을 마련했다.

이처럼 미국 내 현지 생산 설비는 단순한 물리적 생산 능력 확대를 뛰어넘어 글로벌 시장 내 신뢰도 향상과 환급 정책 대응, 현지 규제 준수에 따른 리스크 완화에 기여하여 경쟁 우위를 견고히 하는 결정적 요소가 되었다.

대표 제약사들의 영업이익률 비교.

공급망 안정성 강화와 시장 점유율 확대 효과 분석

미국 내 대규모 생산 거점 확보는 공급망의 신속한 물류 이동과 품질 관리 효율성을 극대화시켜 결과적으로 시장 점유율 확대에 기여했다. 현장 생산 체계 구축으로 인해 운송 지연과 비용 부담이 크게 줄어들면서 고객 대응 속도와 만족도가 상승하는 효과가 나타났다.

공급망 안정성 강화는 제약사들의 글로벌 임상 시험 및 신약 출시 가속에도 긍정적 영향을 미쳤다. 이는 투자 유치 및 글로벌 파트너십 체결에도 우호적 환경을 조성하며, 장기적으로 기술 혁신과 사업 확장의 선순환 구조 확립에 기여하고 있다.

시장 전문가들은 국내 주요 제약사의 미국 내 생산 거점 확립이 향후 글로벌 제약 시장 내 한국 기업들의 경쟁 우위를 유지하는 핵심 전략이 될 것으로 평가하며, 전략적 생산 인프라 투자 확대가 지속될 것으로 전망한다.

이와 같이 미국 내 대규모 생산 설비 확보와 공급망 안정성 강화는 국내 제약사들의 매출 성장과 영업이익 개선에 직결되는 성과를 가져왔다. 다음 서브섹션에서는 이러한 기술 인프라 기반 위에서 글로벌 빅파마와의 협력과 AI 기술 도입 등 혁신 전략이 신약 개발과 시장 진입 속도를 어떻게 가속화하는지 조명할 것이다.

5. 2026년 1분기 국내 제약사 정책 리스크와 미래 전략 방향

강화되는 글로벌 약가 규제와 국내 제도 변화 분석

이 서브섹션은 2026년 1분기 국내 제약사 실적과 신약 개발 동향을 분석한 리포트 중 정책 리스크와 미래 전략 방향이라는 대주제 내에서, 글로벌 약가 규제 현황과 국내 제도 개편 내용을 구체적으로 심층 분석함으로써 국내 제약사가 당면한 규제 환경과 대응 전략의 기반을 제공한다. 앞선 실적과 기술혁신 섹션에서 살펴본 성장 동력과 기술 경쟁력의 토대 위에서, 정책변화가 미치는 직접적 영향과 이를 극복하기 위한 전략 수립의 필요성을 부각시키는 핵심 연결고리 역할을 수행한다.

미국 FDA 약가 규제 강화 수준과 제약사 영향

미국 식품의약국(FDA)은 최근 제약산업 전반에 대한 약가 규제를 대폭 강화하는 정책을 추진하고 있으며, 이는 국내외 제약기업의 시장 전략과 수익성에 직격탄을 주는 요소로 작용한다. 주요 변화는 메디케어 및 메디케이드 대상 의약품의 약가를 전 세계 최저 수준에 맞추는 최혜국가 정책의 실효적 집행과 병원 내 투여되는 고가 주사제(파트B) 약가 협상의 확대이다.

2026년 2월까지 최대 15개 품목을 선정해 제3차 약가 협상을 진행하며, 협상 결과에 따른 최대 공정 가격(MFP)이 2028년부터 적용되는 새로운 지침은 고가 혁신 신약, 특히 면역항암제, 유전자 치료제, CAR-T 치료제 등 고부가가치 제품군의 가격 인하 압박으로 작용할 전망이다.

이와 같은 강도 높은 정책 변화는 임상 비용과 생산단가가 높은 혁신 신약의 연구개발 투자 수익성을 저해하며, 특히 미국 시장 진출에 의존하는 국내 제약사의 해외 매출 구조에 위기를 야기할 수 있다. 이에 국내 기업들은 미국 내 생산기지 확충을 통한 공급망 안정과 비용 절감, 파트너십 다변화, 그리고 정부 차원의 통상·규제 대응 역량 강화를 핵심 대응 전략으로 삼아야 하는 상황이다.

더불어 FDA는 의약품 품질관리 강화와 해외 제조시설에 대한 실사 및 평가 강화를 병행하며, 해외 제조시설의 미국 내로의 이전 유도와 함께 미국 내 제조시설에 대한 사전 검사 및 효율적 검사 체계 도입을 추진해 통관과 품질인증 관련 부담을 높이고 있다. 이는 제약사로 하여금 미국 현지 생산 역량 강화와 엄격한 품질관리 체계 투자를 불가피하게 하는 요인이다.

국내 제약 정책 변화 내용과 전략적 대응 기반

국내 보건당국은 글로벌 정세 변화와 재정 부담을 반영해 건강보험 재정 안정화를 위한 다각적 약가 관리 정책을 추진하고 있다. 2024년부터 시행된 단계적 약가 인하와 복제약·개량신약의 기능적 가치 재평가, 제네릭 의약품과 개량신약의 개발 활성화를 위한 정책 보완이 대표적 예다.

여기에 더하여 건강보험 보장성 확대 정책에 따라 희귀필수의약품 센터 역할 강화, 소아 비만과 소아 당뇨 질환 등에 대한 보장성 강화가 활발히 이루어지고 있으며, 이에 따른 급여화 확대는 해당 치료제 시장의 수요 증가와 동시에 약가 인하 압력도 내포한다.

또한 정부는 건강보험 재정 부담 완화를 위해 약제비 일괄 인하 및 수가 체계 합리화, 국고 지원 일몰제 개선, 대안적 지불제도 도입을 추진하며, 제약산업 육성 차원에서 연구개발 집중 기업에 대한 약가 우대 조건 완화 및 인허가 절차 간소화를 병행하고 있다.

이러한 국내 제도 변화는 전반적으로 약가 인하 압박 강화라는 단기적 부담과 함께 신약 개발 및 고부가가치 의약품 육성을 위한 중장기 지원 체계 마련이라는 이중적 양상을 띤다. 따라서 국내 제약사들은 가격 방어를 위한 임상적 근거 확보 강화, 정부 정책 모니터링 및 선제적 대응, 그리고 신약 개발과 혁신성 평가 기반 확대를 동시에 추진해야 하는 전략적 과제를 안고 있다.

마지막으로, 정부는 복제약 시장의 투명성 확보를 위해 의약품 출처 및 유통 체계 전반에 대한 관리 강화 정책을 추진하며, 제네릭 의약품의 저가 공급 유도와 추가적 정책 개선을 예고하고 있어 제약사들의 경영 환경과 수익 구조에 지속적으로 영향을 미칠 전망이다.

다음 서브섹션에서는 국내 제약사 수익성 변화에 약가 규제 강화와 함께 신제품 도입 품목 비중 확대가 가져온 구체적인 재무적 영향과 시장 내 구조 변화를 심층 분석하여, 정책 변화가 기업 경영 성과에 미치는 실질적 결과를 이어서 다룰 예정이다.

한미약품 R&D 투자 확대와 중국법인 성장세 분석

본 서브섹션은 2026년 1분기 국내 제약사 정책 리스크와 미래 전략 방향 섹션 내에서 한미약품의 연구개발 투자 현황과 중국 현지 법인의 실적 성장에 초점을 둔다. 앞선 섹션에서 국내 제약업계 전반의 정책 및 기술 혁신 동향을 살펴보았다면, 이 부분에서는 실질적인 투자 확대와 현지 시장 성과를 통해 한미약품이 중장기 혁신 성장 기반을 어떻게 확보하고 있는지를 구체적으로 진단하여 전략적 시사점을 제공한다.

한미약품의 R&D 투자 규모 및 추세 정량적 확인

2026년 1분기 한미약품은 연결 기준 매출 3,929억원, 영업이익 536억원, 순이익 511억원을 기록했으며, 전년 동기 대비 매출은 0.5% 증가했으나 영업이익은 9.2% 감소하였다. 이는 전년 1분기 임상 시료 공급 관련 일회성 매출이 제외된 영향으로 분석된다.

이와 동시에 한미약품은 연구개발비로 652억원을 투입하였으며, 이는 매출 대비 16.6%에 해당하는 수치다. 2025년 연간 연구개발비 비중(14.8%)과 전년도 동일 분기(14.1%) 대비 모두 증가한 수치로, 업계 최고 수준의 R&D 투자 집중도를 유지하고 있다. 대규모 R&D 투자를 지속하는 것은 비만, 항암, 희귀질환 등 30여 개 혁신 신약 파이프라인을 본격적으로 가동하기 위한 전략의 일환임을 반영한다.

한미약품은 특히 GLP-1 기반 비만 치료제 '에페글레나타이드'의 상용화를 목표로 전사적 협의체를 구성하며 임상 개발과 사업화에 집중하는 등, 중장기 성장 모멘텀 강화를 위한 전략적 R&D 투자 강화가 분명하다. 한편, 2026년 1분기 영업이익 감소는 단기적 수익성 압박으로 해석되며, 장기 성장을 위한 R&D 투자 지속과 효과적 비용 관리가 병행되고 있음을 시사한다.

중국 법인 실적 성장 정도와 시장 영향력 평가

한미약품의 중국 현지법인인 북경한미약품은 2026년 1분기 매출 1,064억원, 영업이익 236억원, 순이익 218억원을 달성하며 전년 동기 대비 매출은 10.3%, 영업이익은 107.7%, 순이익은 119.2% 확대되는 가파른 성장세를 나타냈다.

중국 법인 실적 성장은 어린이용 정장제 '마미아이'와 성인용 정장제 '매창안'의 판매 호조가 주요 원인으로 분석된다. 현지 내 누적 재고 소진효과와 함께 가격 경쟁력 있는 제품을 앞세운 현지화 전략이 효과를 발휘하고 있다.

중국 시장은 높은 성장 잠재력과 함께 규제 리스크 및 경쟁 심화라는 구조적 이슈를 내포하고 있으나, 한미약품은 현지화 전략과 리스크 분산 노력으로 대응 중이다. 북경한미의 견조한 실적 달성은 한미약품의 글로벌 시장 확대 전략에서 핵심적인 역할을 수행하고 있어, 중장기 성장의 안정적인 기반 역할을 담당한다.

또한 관련 해외 자회사들의 균형 잡힌 성장과 함께 원료의약품 계열사인 한미정밀화학도 CDMO 수주 확대를 통해 1분기 매출 217억원, 영업이익 흑자 전환 성과를 이뤄내며 전체 그룹의 사업 포트폴리오 다변화와 수익성 개선을 견인하고 있다.

이처럼 한미약품은 높은 비중의 연구개발 투자와 중국 법인을 중심으로 한 글로벌 사업 확장을 통해 중장기 혁신 성장 기반을 탄탄히 하고 있다. 다음 서브섹션에서는 이러한 기술 혁신과 R&D 강화가 산업 전반에 미치는 영향과 기타 주요기업의 R&D 투자 동향을 분석하여 국내 제약 산업 생태계 전반의 혁신 역량 강화를 조명할 것이다.

글로벌 신약 시장 확대와 기술 혁신 기대 속 성장 전망

본 서브섹션은 2026년 1분기 국내 제약사 정책 리스크와 미래 전략 방향 섹션 중 미래 산업 환경 및 성장 전망 파트에 해당한다. 앞서 제약 산업의 구조적 도전과 기술 투자 현황을 다룬 후, 본 내용에서는 제약시장 전체 성장률과 주요 신약기술별 성장 기여도를 정량적으로 분석한다. 이를 통해 국내 제약사들이 대비해야 할 시장 변화와 혁신 방향의 근거를 제시한다.

2026년 제약시장 연평균 성장률과 규모 전망

2026년 전 세계 제약 및 바이오 시장의 규모는 약 1조 5,158억 달러(한화 약 1,900조 원)로 추정된다. 2026년부터 2035년까지 해당 시장은 연평균 성장률 약 4%를 기록하며 안정적 확장세를 이어갈 전망이다. 이 성장세는 난치성 질환과 만성질환 치료제의 수요 증가, 바이오시밀러와 첨단 바이오의약품 수출 증대에 따른 결과로 분석된다.

미국 제약시장은 2025년 기준 약 5,110억 달러 규모이며, 2026년부터 2034년까지 10.9%의 고성장률을 기록할 것으로 예상된다. 북미 시장의 성장 동력은 고령화 사회 진입, 디지털 기술과 AI 활용 신약 개발 증가 및 전문의약품 수요 확대가 복합적으로 작용하고 있다.

유럽과 아시아 태평양 지역 역시 2026년 이후 연평균 5~7% 수준의 성장률을 보일 전망이며, 특히 아시아 태평양 지역은 중국과 인도를 중심으로 신흥 중산층 확대와 의료 접근성 향상이 제약 시장 성장의 핵심 요인으로 작용한다.

주요 신약기술별 성장 기여도 및 기술 혁신 전망

글로벌 신약 시장에서 주요 성장 동력으로 자리 잡은 기술은 AI 기반 신약개발, 항체-약물접합체(ADC), GLP-1 기반 대사질환 치료제, 이중항체 및 RNA 치료제 등이다. 특히 AI는 후보물질 발굴과 임상 설계 자동화에 투입되어 임상 개발 기간 단축과 성공률 향상을 견인하고 있다.

GLP-1(글루카곤 유사 펩타이드-1) 계열 약물은 2026년 이후 비만과 당뇨병 치료 시장에서 두드러진 매출 증가를 견인한다. 이에 따라 국내외 주요 제약사들은 경구용 GLP-1 제제 개발과 효능 개선을 위한 신약 파이프라인 확대에 집중하고 있다.

항체-약물접합체(ADC) 기술은 난치성 암 등에 적용되며 글로벌 빅파마 및 국내 기업의 대규모 투자로 빠른 성장세를 보인다. ADC는 표적 선택성과 치료 효능을 동시에 높일 수 있어 고부가가치 신약으로 부상하고 있다.

또한, RNA 치료제와 면역세포 유전자 치료제(CAR-T 등)는 차세대 정밀치료제로 각광받으며 관련 임상 및 기술 진보가 가속화되고 있다. 국내의 한미약품 등은 이 분야에서 독자적 플랫폼을 구축하여 글로벌 시장 진출을 모색 중이다.

향후 10년간 신약기술별로는 AI·디지털 전환 연관 치료제와 ADC, CAR-T 및 유전자 치료제 분야가 연평균 15% 이상의 높은 성장률을 기록할 것으로 전망되며, 이는 전체 신약 시장 성장률을 상회하는 수준이다.

글로벌 신약 파이프라인 점유율 측면에서 한국은 미국(50.8%)과 중국(31.1%)에 이어 14.2%의 비중으로 3위를 차지하고 있어, 국내 제약사의 적극적인 신약 개발과 혁신 역량이 세계 시장에서 점진적으로 확대되고 있음을 보여준다.

한국과 주요 국가의 신약 파이프라인 비중.

이와 같은 글로벌 시장의 성장세와 신약 기술 혁신은 국내 제약사들이 정책 리스크를 극복하며 경쟁력을 확보하는 데 필수 요인으로 작용한다. 다음 서브섹션에서는 이를 바탕으로 국내 제약사들의 연구개발(R&D) 투자 확대 현황과 미래 혁신 전략을 구체적으로 분석한다.

결론

2026년 1분기 국내 제약산업은 대형사 중심의 견고한 성장과 신약 신기술 도입 가속화라는 긍정적 변화를 경험하였다. 삼성바이오로직스와 셀트리온의 역대급 실적은 신제품 고마진 매출 증가, 미국 내 생산설비 확장, 글로벌 파트너십 강화의 성과를 입증한다. 이와 함께 국내 기업의 글로벌 신약 파이프라인 점유율 세계 3위 도약은 혁신 역량과 산업 생태계 성숙의 결정적 증거이다.

그러나 도입 품목 비중 확대에 따른 원가율 상승과 중소형 제약사의 수익성 저하는 간과할 수 없는 구조적 위기이며, 도입 전략만으로 단기 매출은 견인되나 수익성 악화는 필연적이다. 따라서 중장기적으로는 자체 연구개발 투자 강화를 통한 제품 포트폴리오 고도화와 비용 효율화 전략 병행이 필수적이다.

더불어 글로벌 약가 규제 강화와 국내 제도 변화는 가격 방어와 신약 가치 증대의 균형을 요구하며, 이에 대응해 국내 제약사들은 임상 근거 확보, 생산 인프라 고도화, 혁신 기술 도입에 집중해야 한다. AI·NAM 등 첨단 기술을 적극 활용하여 임상 기간 단축과 성공률 제고를 실현하고, 글로벌 빅파마와의 다층적 협력으로 신속한 시장 진입과 경쟁력 확보에 주력해야 한다.

결론적으로, 국내 제약산업은 대형사 주도의 성장세를 기반으로 혁신 동력을 확충하면서, 중소형사 및 도입 품목 중심성장의 구조적 한계를 극복하는 방향으로 전사적 역량을 결집할 때 지속 가능하고 견고한 미래 시장을 구축할 수 있다. 혁신과 효율성, 글로벌 전략이 결합된 집중적 실행만이 산업 경쟁력의 지속적 제고를 보장한다.

References

- 대웅·동아·한미 선도…한국 신약개발 역량 ‘세계 3위’ 부상

- 2026년 글로벌 및 국내 바이오·제약 산업 동향 종합 분석

- Save Internet 뉴데일리

- 2026년 1분기 LG생활건강과 한미약품 실적 및 성장 전략 심층 분석

- 노보, 작년 매출 25% 늘어난 58조…비만·당뇨병 치료제 매출 비중 94% 육박 < 기업·일반 < 기사본문 - 더바이오

- 2026년 1분기 국내 바이오·제약사의 미국 시장 공략과 글로벌 신약개발 혁신 가속화 전략

- 데일리팜 뉴스

- 제약 및 헬스케어 시장 규모, 점유율 | 연평균 성장률 4%

- [이슈] 동아쏘시오와 종근당, 1분기 매출 나란히 증가…위고비와 박카스 효과 < 제약·바이오 < 정치경제 < 기사본문 - 폴리뉴스 Polinews

- '먹는 위고비' 1분기 美 매출 4억달러…누적 처방 200만 건 돌파

- 위고비 알약, 출시 후 첫 분기 실적 발표…5000억 돌파 : 네이트 뉴스

- 먹는 위고비, 급성장…출시 석달만에 5100억 매출

- 주요 제약·바이오, 올 1분기 실적 호조

- 셀트리온 '신제품 폭발력'으로 1분기 최대 실적 달성

- [한미약품 분석] “이익 줄었지만 체력은 강해졌다”…1분기 실적의 숨은 의미

- 1분기 성적표 받아 든 제약사들, 주가 가를 하반기 모멘텀은? [Why 바이오] : 네이트 뉴스

- 1분기 성적표 받아 든 제약사들, 주가 가를 하반기 모멘텀은? [Why 바이오]

- 차세대항암제 검색결과 - 이투데이

- [2026 제약업계 전망] 바이오·신약 성장 이어진다…정책 리스크는 최대 변수

- FDA, AI·실시간 임상·유전자치료까지 전면 혁신…美 규제체계 급변

- 한국제약바이오협회

- 제네릭 의약품 시장 규모, 글로벌 동향, 수요 및 성장 | 2033년까지

- 해외 주요국 의약품 규제 동향 정보집 (제5호) - 미국

- 신약개발 환경변화 분석

- "포기못할 美 의약품시장, 통상장벽 넘어 돌파구 찾아야"

- 트럼프 2기, FDA 구조조정·약가 인하 전방위 압박… 업계 '엑스-USA 전략' 검토 < 외신 < 기업 < 기사본문 - 히트뉴스

- 미국 의약품 자국 생산 행정명령…국내제약 부담 가중

- 투 자 설 명 서 - 상장공시시스템(KIND)

- 삼성, 1분기 스마트폰 점유율 22%로 1위. 6,540만대 출하

- [유창범의 브레인스토밍] 명목과 실질·생산과 소득 | KB의 생각

- 허창덕 금산군수 권한대행, 제9회 전국동시지방선거 준비 철저 당부

- 코스피' 사상 첫 7000선 돌파

- [부고] 윤정환(JTBC 기자)씨 조모상

- 동아ST, 대한당뇨병학회 춘계학술대회서 ‘슈가논’·’다파프로’ 대사질환 치료 전략 및 임상적 가치 조명

- 한국경제, 지표론 호조...공정분배→국민체감으로 이어질까?

- 풀장서 초등생 익사로 숨지자 지자체와 시공사 유족에게 배상 판결

- 2026년 1분기 국내 여행·온라인쇼핑·금융파생상품 시장 동향 분석: K-컬처와 고가 소비, 외국인 자금 유입의 시너지

- "연말까지 '제로 성장'해도 연 2%대"…韓 경제 서프라이즈에 '금리 인상론' 고개 | 아주경제

- PDF Aitox의 컨설팅보고서

- 글로벌 전환과 혁신 가속: 동물대체시험법(NAMs)과 국내 바이오산업의 미래 전략

- 글로벌 의약품 규제 혁신과 NAM 기술 도입: 한국의 현황과 전략적 대응

- PDF AITOX의 컨설팅보고서 "All "All models models are are wrong, wrong, but but ...

- 전임상 안전성 연구에서 동물 실험을 줄이기 위한 로드맵

- 신약 개발의 혁신: 동물 실험 없는 미래

- 국내 제약사 AI 신약개발 현황과 민관협력·규제 변화 분석

- 노보 노디스크 ‘위고비 알약’ 출시 3개월 만에 매출 5000억원 넘겼다

- 노보 '먹는 위고비' 출시 첫 분기 매출 5000억원 돌파 : 네이트 뉴스

- 종근당, 영업익 ‘쑥’…위고비로 덩치 키우고 R&D자회사로 수익 방어 < 제약·바이오 < 산업 < 기사본문 - 인사이트코리아

- '위고비 땡큐' 종근당, 1Q '쑥쑥'…주력 품목 안정적 성장

- 종근당, ‘위고비’가 이끈 외형 성장…연구개발은 ‘숨고르기’

- 블루엠텍, 위고비 유통 효과로 흑자 재시동…플랫폼 투자 지속 - 잡포스트(JOBPOST)

- ‘위고비 유통’ 블루엠텍, 실적 기대에 급등…헬스케어 플랫폼 변신 주목 < 시세/공시 < 증권 < 기사본문 - 와이드경제

- 뜨거운 감자 항체약물접합체(ADC) 항암제 시장을 녹인다 - 헬스케어N - 헬스조선,헬스케어엔

- K바이오, 차세대 ADC 항암제 개발 가속도…글로벌 시장 정조준

- PDF ㅣ제약과생물공 - stock.pstatic.net

- 차세대 ADC 항암 신약 개발경쟁…국내 제약·바이오 임상 진입 러시

- 차세대 항암제 ADC, 줄줄이 임상 진입 … 셀트리온·에피스 첫 신약 후보 부상

- 차세대 ADC 항암 신약 개발경쟁…국내 제약·바이오 임상 진입 러시 | 아주경제

- 연합뉴스 한민족센터

- [G.ECONOMY(지이코노미)] 셀트리온, 美 FDA서 항암 신약 ‘CT-P72’ 임상 1상 승인

- 셀트리온, ADC 항암 신약 'CT-P70' 美 FDA 패스트트랙 지정 | 서울경제

- ADC 의약품 국내 인허가 전략 (MFDS 기준) : 바이오파마 관련 정보

- India’s Drug Patent Clock: The Definitive Guide to How Long Drug Patent Protection Actually Lasts in India

- 뉴스레터 - 법무법인(유) 광장 | Lee & Ko

- [보건산업브리프 Vol. 406] 2023년 제약산업 분야 기업경영분석

- 2020년 제약산업 분석 보고서

- 국회도서관 국가전략포털

- 트럼프 의약품 관세 예고와 글로벌·국내 제약산업 파장

- 한국 제약·바이오 기업 해외 기술이전 및 수출 실적 분석: 주요 계약과 금액 중심

- 투 자 설 명 서 - 상장공시시스템

- 트럼프 2기 출범과 제약바이오 산업의 향후 대응 전략

- ≪브레이크뉴스≫ 문일석 웃음종교 교주 대 예언(시리즈-44)...“대한민국, AI신약(新藥) 1,000여종 개발”

- Analysis of Research Trends in New Drug Development with Artificial Intelligence Using Text Mining -Journal of Life Science | Korea Science

- 한국식품기술사협회 - "양자 컴퓨팅 기반 신약개발 개요 및 연구 동향"

- MD WINNERS - 바이오사이언스의 혁명: 생명과학의 병목을 넘어서

- PDF 2026 Healthcare Outlook - pitchbook.brightspotcdn.com

- EXPLORING THE TRANSFORMATIVE ROLE OF ARTIFICIAL ...

- South Korea joins global push to use AI in drug discovery

- Artificial Intelligence in the Development of New Drugs - English Innovation Site

- Revolutionizing Drug Development: The Transformative Impact of AI Innovations

- 제약사 180곳 지난해 매출 46조원…전년비 7.67%↑ < 제약산업 < 제약·유통 < 기사본문 - 의학신문

- 반도체·방산이 다시 그린 ‘K-기업’ 지도... SK하이닉스 매출 ‘톱5’ 첫 입성 - 하이뉴스

- 500대 기업 매출 ‘4300조’ 돌파···반도체 호황에 삼성전자 부동 1위 - 경향신문

- 국내 매출 상위 500대 기업 중 35곳 교체됐다

- AI 반도체 호황에 SK하이닉스 ‘톱5’ 진입 < 전기·전자·IT < 산업 < 기사본문 - 건설타임즈

- PDF Valuation of The Walt Disney Company and The Influence of Disney ... - Unl

- ≪브레이크뉴스≫ AI 반도체·K-방산이 바꾼 재계 지도..SK하이닉스·한화 ‘껑충’

- 500대 기업 매출 '4300조' 돌파···반도체 호황에 삼성전자 부동 1위 : 네이트 뉴스

- 국내 매출 500대 기업 35곳 '물갈이'…AI 반도체 영향에 순위 요동

- Top 100 Pharma Companies by Revenue 2026 | Global Ranking

- Focus ON

- 중대재해법에 안전비용 '눈덩이' … 중소 건설현장 '악소리' | Save Internet 뉴데일리

- PDF 비만 치료의 최신 동향

- 위고비·마운자로의 역설…남성이 비만한데 여성 처방이 압도적 : 네이트 뉴스

- [한원석의 '팩트로 보는 경제'] 환율 상승 부추기는 추경...26.2조원 투입하니, 원/달러 52원 올랐다

- [단독] ‘위고비 성지’에 몰린 사람들…아동도, 임산부도 처방받았다

- 위고비 처방 벌써 40만건…의사는 묻지도 않고 처방전 써줬다 : 네이트 뉴스

- [카드뉴스] 위고비·마운자로 고민중이라면...특징과 주의사항 등 ‘A-Z’

- `처방 10초컷`… 독감백신처럼 위고비 주는 병원들

- 10㎏ 뺐는데 다시 쪘다…빠니보틀·김준호 ‘위고비 요요’ 경고

- 제약

- 디앤디파마텍, 'NLY01' 다발성경화증 美연구자임상 2상 환자 투여 시작 - 머니투데이

- 한미약품, 1분기 영업익 536억…전년比 9.1% 감소 - 조세일보

- 한미약품, 1분기 영업익 536억…전년比 9.1% 감소

- 제약/바이오(Overweight)

- 제약 - AWS

- 화이자 경구용 비만 치료제 개발 중단... 경구용 비만 치료제 개발 기업 관심↑

- 한미, ‘신규 삼중작용제’ 등 비만 5종 프로젝트 공개

- '비만치료제'로 시작해 '비만치료제'로 끝났다

- 한미약품, 1분기 실적 부진했지만 R&D투자 10% 늘렸다

- 한미약품, R&D 비중 16.6%…매출·순이익 증가 속 투자 확대

- Hanmi Pharmaceutical R&D Spend Hits 16.6% of Revenue in Q1, Reaching ₩65.2 Billion — BigGo Finance

- 한미약품 1Q 매출 4000억 육박 "R&D로 성장동력 강화"

- 한미약품, 1분기 실적 부진 속 R&D 투자 확대 : 네이트 뉴스

- 한미약품, 1분기 실적 안정세…R&D 투자 확대 속 성장 기반 강화 < 헬스케어 < 산업 < 기사본문 - 스마트경제

- 상위제약사, 불확실한 미래 극복 위해 R&D에 '초집중' - 메디칼업저버

- HANMI SUSTAINABILITY - 상장공시시스템(KIND) - 한국거래소

- csr_report.pdf - Hanmi Pharmaceutical

- CORRECTING and REPLACING Samsung Epis Holdings Reports First Quarter 2026 Financial Results | AFP.com

- 셀트리온-삼성바이오, 역대급 1분기 … 현금흐름 중심 재편에 K-바이오 양극화 부각 | Save Internet 뉴데일리

- Cartography Biosciences secures Samsung Ventures investment By Investing.com

- 삼성바이오로직스, 1분기 영업익 5808억…전년 대비 35% 증가 : 네이트 뉴스

- 삼성바이오로직스, 1분기 매출 1조2571억원·영업이익 5808억원 기록

- 삼성바이오로직스, 1분기 영업익 5808억⋯전년比 35%↑ - 이투데이

- 삼성바이오로직스, 1분기 매출 1조2571억원…영업이익 5808억원

- 삼성바이오, 1분기 사상 최대 실적 달성…"노사 갈등" 변수

- Samsung Biologics’ CDMO Faces Union Wage Standoff - Businesskorea

- 삼성바이오로직스, '풀 가동' 덕 1분기 영업익 5807억...전년비 35%↑

- 2025 CDMO Trends

- "기술 있는데 글로벌 완주 경험 부족"…삼성바이오, 릴리 손잡고 30개사 육성

- 3 0. Executive Summary

- ADC에 빠진 글로벌 제약·바이오…주목할 국내사는

- 삼성바이오로직스, 올해 1분기 호실적..."국내외 초격차 성장 청신호"

- [글로벌 바이오워치]로슈, 2000만 달러 투자…DAC 뭐길래

- (사)글로벌기업성장협의회

- 빅파마 빅딜 'ADC·방사성의약품'에 집중...주목받는 K-바이오는?

- 빅파마 빅딜 'ADC·방사성의약품'에 집중…주목받는 K-바이오는? : 네이트 뉴스

- 빅파마들의 ‘ADC 앓이’…항암제 개발 새로운 루트가 열린다

- [한원석의 '팩트로 보는 경제'] 환율 상승 부추기는 추경...26.2조원 투입하니, 원/달러 52원 올랐다 < 오피니언 < 기사본문 - 월드경제신문

- 원자재 가격 강세에 대한 대응방안 마련되어야

- 환율 고공행진에 식품업계 ‘버티기 모드’…원가 부담 속 내·외부 체질 개선 총력

- [분석_의료용품 ⑩동아에스티] 정재훈 대표 체제 동아에스티... 사상 최대 매출 뒤에 가려진 수익성 둔화와 R&D 투자 회수 불확실성 < 기업분석 < 분석 < 기사본문 - 뉴스워커

- [김수철의 구매전쟁] ① 프롤로그: 구매라는 전쟁터

- 종근당, 급여 축소와 실적 부진 속 주가 하락 주요 원인 분석

- 증 권 신 고 서 - 상장공시시스템

- 환인제약 중추신경계 의약품 대표 제약사, 환인제약 역사와 파이프라인 소개

- 환인제약, 올 들어 연속 분기 매출 '경신'…수익성 개선은 '과제'

- 제약바이오 시장 권력 이동…'키트루다 시대' 저물고 '비만약 천하' 왔다

- 위고비 알약, 출시 후 첫 분기 실적 발표…5000억 돌파

- 먹는 위고비, 급성장…출시 석달만에 5100억 매출

- 노보 노디스크 ‘위고비 알약’ 출시 3개월 만에 매출 5000억원 넘겼다

- 노보 ‘먹는 위고비’ 출시 첫 분기 매출 5000억원 돌파

- 먹는 위고비, 급성장…출시 석달만에 5100억 매출 :: 공감언론 뉴시스 ::

- 노보 노디스크, '먹는 위고비' 흥행에 실적 상향…주가 6%대 급등 : 네이트 뉴스

- 코스메카코리아, 1분기 영업이익 219억 전년比 78% 급증...“K스킨케어 성장”

- 실젂(錢) 퀀트 (Quant Weekly Hedge Strategy)

- 코스메카코리아, 1분기 매출 1851억원 기록

- 장부가 0원인데 지원은 185억…스마일게이트, 中법인 수혈 늘린 이유

- PDF About this report

- China's retail sales post modest recovery in Q1

- 9.10원) 1173.60원 Special Report 반도체 기다려왔던 시간 ...

- PDF money2.daishin.com

- Ipsos: Encouraging commercial momentum despite a slight decrease in organic growth in Q1

- China Automotive Systems Achieves Record Revenue Growth - TipRanks.com

- K바이오 미국 진출 2026 전략: 삼성바이오·셀트리온 1.1조 생산시설 인수와 CDMO 시장 270억달러 투자 판도 - 앙베스트

- MEDI:GATE NEWS 미국 첫 환자 등록·글로벌 1상 착수…커지는 ADC 시장에 국내 기업도 개발에 속도

- 삼성바이오에피스, 1분기 ‘실적 점프’…바이오시밀러 성장에 신약까지 시동 - 바이오타임즈

- [데일리팜]ADC 승부 건 국내 제약사…기초 연구 넘어 임상 본격화

- [2026 혁신 기술③] DAC, 지속형·고효율 약물전달의 게임체인저로 급부상

- 글로벌이 주목하는 ADC…K-바이오, 협업·계약 활발 | 이코노믹데일리

- 리가켐바이오, ADC 기술력으로 바이오 시장 주목받다

- 알테오젠, Global Market에서의 혁신적 기술 수출 성과와 미래 비전

- 폭발적 성장기 돌입한 셀트리온, 하반기 기대감 커졌다 < 바이오 < IT·바이오 < 기사본문 - 중소기업신문

- 셀트리온, 1Q 수익성 개선…신규 시밀러 성장세 주목 - 메디파나뉴스

- 셀트리온 '신제품 폭발력'으로 1분기 최대 실적 달성

- 셀트리온, 1분기 목표 영업익 3천억 넘겨…연간 실적 기대치 '쑥' < IB/기업 < 기사본문 - 연합인포맥스

- 셀트리온, 영업이익 3219억원 역대 1분기 최대 실적

- 셀트리온, 1분기 매출 1조1450억·영업익 3219억…1분기 최대 실적

- 셀트리온, 1분기 최대 실적…신규 제품군 흥행에 영업익 2배↑

- 셀트리온, 1분기 영업이익 2배 증가…비수기 뚫고 최대 실적 : 네이트 뉴스

- [BioS]셀트리온, 1Q 매출 1조1450억 “전년比 36% 증가”

- Celltrion Posts Q2 Operating Profit of 242.5 Billion Won, Up 234%—In Line With Market Expectations (Comprehensive) - Yonhap Infomax

- 마운자로 처방 8개월 만에 12배 급증…월 20만 건 첫 돌파

- 여성들 ‘위고비’에 몰렸다…‘마약류 식욕억제제’ 처방은 매년 2억정 달해 | 세계일보

- 한국타이어, 1분기 영업익 5069억원…전기차 타이어 선방 전년 대비 43%↑

- 4월의 일타종목 feat.DS투자증권 2026.04.16

- 동아쏘시오그룹, 박카스 위에 CDMO 얹었다 … '돈 버는 구조' 전환 가속 | Save Internet 뉴데일리

- LX하우시스 투자 리서치 종합 보고서: 2026년 1분기 실적 이후 심층 분석

- 씽크풀 : 산일전기(062040)밀릴때마다 물량 모아둘 기회로 보이며 이후 전망 및 대응전략.

- K-제약바이오, 최대 실적 축포…글로벌 진출·신약 기반 퀀텀점프

- ‘1조 클럽’ 한미ㆍ대웅ㆍHK이노엔, 두 자릿수 영업익 찍었다 < 약계 < 뉴스 < 기사본문 - 메디소비자뉴스

- 산일전기, 관세 리스크 '제한적'…"변압기 수주 확대에 목표주가 56% 상향"

- '1조클럽' 예고 보령, 모범 재무제표 만든다…부채율 '뚝' 투자자산 '쑥'

- US Pharmaceutical Market Size Growth & Forecast to 2034

- 당뇨병 치료제 시장 점유율, 성장 | 글로벌 리포트 [2034]

- THE PHARMACEUTICAL INDUSTRY AND GLOBAL ...

- Mid-Size Pharmaceutical Market: Growth Drivers Forecast 2026–2033

- 제약 시장 조사 보고서 | Global Market Insights Inc.

- Generic Drugs Market Size & Growth [2026-2035]

- Generic Pharmaceuticals Market Size | Industry Report, 2033

- 세계의 제네릭 의약품 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- Pharmaceutical Manufacturing Global Forecast Report 2026-2032: Demand for Biologic Drugs and Greater Adoption of Digital Manufacturing Platforms, Positioning the $1.24 Trn Market for Strong Expansion

- 러닝족까지 다이소 달려오나…5천원 '가성비 끝판왕' 등장 : 네이트 뉴스

- 셀트리온, 1분기 영업익 3천219억…역대 최대

- 셀트리온, 1분기 매출 1조1450억원…전년比 36% 증가 : 네이트 뉴스

- 러닝족까지 다이소 달려오나…5천원 '가성비 끝판왕' 등장

- 셀트리온, 1분기 매출 1조1450억원…전년比 36% 증가

- 셀트리온, 1분기 영업이익 2배 증가… 비수기 뚫고 최대 실적

- [대한광통신] 미국전력회사 인수 (Feat. Fujikura, AFL)

- EcoPro Materials Co Ltd Q4-2025 Earnings Call

- 셀트리온, 1분기 매출 1조1450억원…전년比 36% 증가

- PDF 최근 미국 기업의 설비투자 부진과 향후 전망 - Kif

- 대한광통신, 美 수주잔고 750% 급증…실적 개선 ‘청신호’

- 풀무원, 중국은 흑자, 미국은 회복…해외 흑자 마지막 퍼즐 '일본'

- HBM과 반도체 사이클 변화 분석

- 대만, 국가별 반도체 시장 점유율 1위⋯한국 2위·일본 3위

- 세계의 글로벌 물 및 폐수 산업용 스마트 누수 감지 솔루션 시장 – 성장, 동향, 코로나19 영향 및 전망 (2025 – 2030년) – H&I글로벌리서치

- K-바이오, 미·중 이어 세계 3위 도약…‘바이오’가 ‘화학’ 첫 추월

- 세계서 존재감 키우는 K바이오…글로벌 R&D 3위, 美 의약품 수입 비중도 확대 : 네이트 뉴스

- 세계서 존재감 키우는 K바이오…글로벌 R&D 3위, 美 의약품 수입 비중도 확대

- K제약?바이오, 신약 개발 역량 3위…대웅?동아?한미 선도 : 네이트 뉴스

- K제약‧바이오, 신약 개발 역량 3위…대웅‧동아‧한미 선도

- 한국, 글로벌 신약개발 '3위'…대웅제약 국내 최다 파이프라인 - 경제 | 기사 - 더팩트

- [데일리팜]한국 R&D 과제 미·중 이어 세계 3위…대웅 58개 '최다'

- 2013년 7월 19일

- Medical System Network

- AMGEN REPORTS FIRST QUARTER 2026 FINANCIAL RESULTS| Amgen

- [제약사 리포트] 한미약품 1분기 영업익 감소…R&D 투자 17% 달성

- 한미약품-1분기-영업이익-91-감소-매출-및-순이익은-성장

- Hanmi Pharmaceutical Q1 Operating Profit Falls 9.1% on Base Effect

- 2026년 경제 및 금융시장 전망 - money.daishin.com - 대신증권

- The Global Use of Medicines 2025: Outlook to 2029

- PDF 안국약품 - ssl.pstatic.net

- Pharmaceutical Logistics Market Report 2032: Market Valued at USD 528.67 Billion with Strong 8.80% CAGR Growth

- 세계의 딥테크 시장 규모 및 점유율 분석 — 성장 동향 및 전망 (2025-2030년) – H&I글로벌리서치

- Microbiome-Based Therapeutics Market Size, Share & Growth Analysis Report (2026-2032): Industry Trends, Key Players, and Forecast with 24.50% CAGR

- 글로벌 항암·비만 치료 신약 경쟁과 면역세포 유전자치료제 시장의 전략적 부상

- 국내 연구개발중심 제약기업 연구개발성과 및 R&D투자·수요 분석

- PDF tech3 - kautm

- 분 기 보 고 서 - 상장공시시스템(KIND)

- 유통가 홀로 질주하는 '백화점의 시대'…하반기도 달리나 < IB/기업 < 기사본문 - 연합인포맥스

- 3월 유통매출 전년比 5.6% 증가…대형마트는 8분기 연속 부진 : 네이트 뉴스

- 소매유통 동향 및 전망

- 현대백화점(05440)

- 소매유통산업 동향 및 전망

- 현대홈쇼핑의 한섬 인수 전략

- Innovation - American Chemistry Council

- 유통, 몸집보다 체질 < 발행인 < 오피니언 < 기사본문 - NEXT ECONOMY

- 반도체 초호황이 흔든 취업·성과급·산업 생태계: SK하이닉스와 삼성전자 집중 분석

- 호르무즈 해협 긴장이 글로벌 에너지 공급망에 미치는 다면적 영향 분석

- 윤석열정부 110대 국정과제

- ‘호르무즈 충격’에 울산항 원유 물동량 41% 급감

- AI 데이터센터 전력 수요 폭증과 ESS 배터리 시장의 혁신적 성장: 국내 ICT·2차전지 산업 투자 기회 분석

- 코스피 7,000선 돌파와 AI·반도체 산업의 선순환, 불공정거래 혁신이 주도하는 시장 재편

- 이란-미국 전쟁의 환율 변동과 한국 경제에 미치는 영향 및 대응 전략

- [Issues&Trends] 아주IB투자 주가 전망 - Encyclopedia-K

- 2026년 1분기 산업별 성장과 전략경쟁력 강화: HD현대마린솔루션, 현대위아, 호텔신라, 동국제강 성과와 도전

- Protecting Global Supply Chains from Geopolitical and Natural Risks

- 산 업 분 석

- 경인전자(A009140) | Snapshot | 기업정보 | Company Guide

- 오비고(A352910) | Snapshot | 기업정보 | Company Guide

- LIG아큐버(A073490) | Snapshot | 기업정보 | Company Guide

- 만호제강(A001080) | Snapshot | 기업정보 | Company Guide

- 유화증권(A003460) | Snapshot | 기업정보 | Company Guide

- KG이니시스(A035600) | Snapshot | 기업정보 | Company Guide

- [2025년 글로벌 빅파마 매출 Top 9] 글로벌 빅파마 '세대교체' 본격화… 릴리, 사상 첫 매출 1위 - 더파마 뉴스 · 인사이트 | THE PHARMA

- '눈물의 여왕' 등장한 암 치료제가 '3억6천만원'...제약사는?

- '눈물의 여왕' 등장한 암 치료제가 '3억6천만원'...제약사는? : ZUM 뉴스

- 22nd Annual Industry Audit: The Pharma Value Picture | PharmExec

- The Scripps Research Institute - News and Views

- Competition Policy International

- PDF «An overview of the pharmaceutical market: Structure,

- PDF The Global Pharmaceutical Sector: numbers and dynamics - Zenodo

- PDF Built for Growth Stanley Black & Decker 2024 Annual Report

- 세계의 제약 여과 시장 : 제품별, 기술별, 용도별, 운영 규모별 - 예측(-2029년)