2026년 5월 중동 지정학 긴장과 미국 연준 금리 기조 변화가 촉발한 국내외 금융·산업 시장 리스크 파장

목차

요약

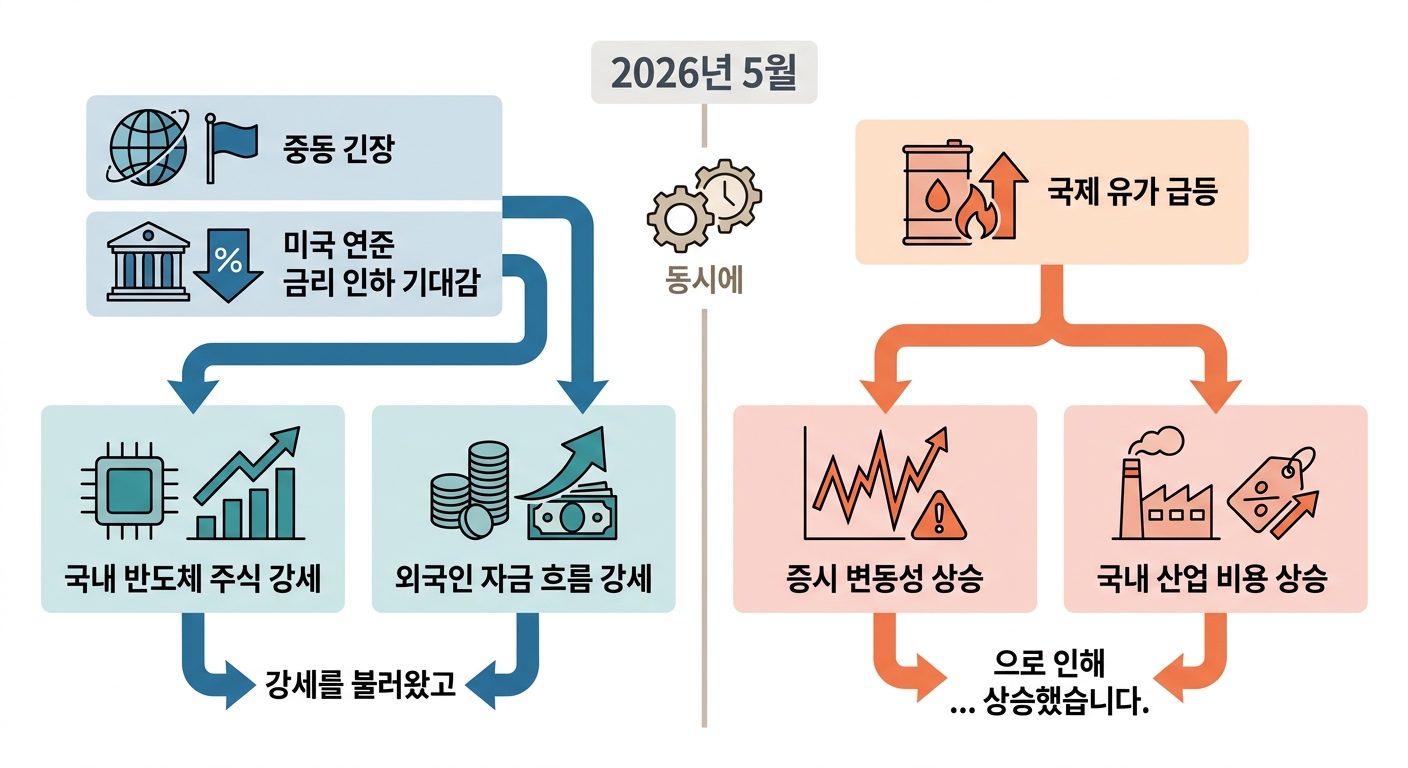

2026년 5월 중동의 군사적 갈등과 미국 연준의 매파적 금리 정책 변화가 국내외 금융시장과 산업 전반에 중대한 리스크를 가중시켰습니다. 호르무즈 해협 봉쇄 위협으로 국제 유가가 배럴당 170달러 선까지 급등하며 공급망과 에너지 집약 산업에 심각한 경제적 부담을 초래했고, 연준의 금리 인하 기대 후퇴는 반도체를 중심으로 한 성장주 투자심리를 위축시켜 증시 변동성을 크게 확대하였습니다.

국내 증시는 외국인 투자자의 대규모 순매수와 반도체 업종 실적 호조에 힘입어 코스피 7000선 돌파에 성공했으나, 유가 급등에 따른 비용 부담과 금리 불확실성은 변동성 지수(VKOSPI)를 54~55포인트 이상으로 상승시켜 잠재적 투자 위험을 드러냈습니다. 항공업계 및 제조업의 수익성 악화가 가속화된 가운데, 호르무즈 해협 일부 통항 재개와 미·이란 휴전 합의 소식은 유가 변동성 완화와 경기 회복의 전환점을 제공하며 향후 정책 대응과 시장 흐름에 중대한 시사점을 남겼습니다.

서론

2026년 5월, 중동 지역의 지정학적 긴장이 전례 없는 수준으로 격화되며 전 세계 경제와 금융시장에 새로운 불확실성을 던지고 있습니다. 호르무즈 해협 봉쇄라는 전략적 충격은 글로벌 원유 공급망 붕괴를 초래하며 국제 유가를 가파르게 상승시켰고, 이는 국내외 산업과 소비자 물가에 즉각적인 타격을 가하고 있습니다.

더욱이 미국 연방준비제도(FED)의 금리 정책에서 매파적 기조가 지속되면서 금리 인하 기대가 크게 후퇴, 기술·성장주 위주의 투자심리가 위축되는 복합 리스크가 가중되었습니다. 이러한 복잡한 외부 리스크가 국내 증시와 산업 전반에 상호작용하며 변동성과 구조적 리스크를 증폭시키고 있음을 간과할 수 없습니다.

본 리포트는 2026년 5월 중동 지정학 리스크와 미국 통화정책 변화가 국내외 금융시장, 특히 증시 및 산업별 원가 부담에 미친 영향을 집중 분석합니다. 이를 통해 핵심 현황 진단과 함께 향후 시장 전망 및 정책 대응 방향에 대해 구체적이고 단호한 통찰을 제공하는 것을 목적으로 합니다.

인포그래픽 이미지: 인포그래픽

1. 2026년 5월 중동 긴장과 미국 연준 금리 정책이 촉발한 글로벌 리스크의 파급 효과

호르무즈 해협 봉쇄 위기와 유가 급등의 긴급 분석

이 서브섹션은 2026년 5월 중동 군사 충돌로 인한 호르무즈 해협 봉쇄 위험이 국제 유가에 미친 영향을 구체적으로 진단한다. 앞서 글로벌 지정학 리스크와 금리 정책 변동이 증시 및 산업에 미친 영향을 논의한 뒤, 본 절에서는 에너지 공급망 차질이 수급 뿐 아니라 산업별 비용 부담과 경제 구조 전반에 미치는 심층 효과를 중점적으로 다룬다. 이후 섹션에서는 유가 변동이 국내 산업과 금융시장에 미치는 구체적 파급효과를 심층 분석할 예정이다.

호르무즈 해협 봉쇄 시 유가 상승폭과 경로

호르무즈 해협은 세계 해상 원유 수송의 약 20~30%, 일일 2,000만 배럴 이상의 원유가 통과하는 전략적 요충지이다. 2026년 2월 말부터 지정학적 긴장이 급격히 고조되면서 이란 혁명수비대가 해협의 군사적 통제를 강화, 선박 통항량이 평소 80~100척에서 4~10척으로 90% 이상 급감했다.

통상 원유 공급량의 1,000만 배럴 이상이 사실상 차질을 빚게 되어, 운송 지연 및 보험료 급증이 동반되며 공급망 불안정성이 크게 확대되었다. 이에 따라 두바이유는 불과 한 달여 만에 70달러대에서 169달러까지 상승하는 변동성을 보였으며, 브렌트유와 WTI도 각각 6.3%, 4.2% 급등, 배럴당 114달러 선을 넘어 130달러까지 치솟기도 했다.

호르무즈 해협 봉쇄가 장기화될 경우, 국제 유가는 150~200달러까지 도달할 것이라는 전망이 존재하며, 단기 및 중장기 가격 경로는 봉쇄 지속 기간, 대체 경로 확보 정도, 전략비축유 방출 등에 따라 큰 폭의 변동성을 나타낼 것으로 보인다.

5월 유가 급등 기간과 변동 강도 분석

2026년 5월 초부터 유가는 중동 군사 충돌 소식과 호르무즈 해협 봉쇄 위협의 직접적 영향으로 급등세를 반복하며, 변동성이 매우 컸다. 브렌트유 가격은 110~130달러 구간에서 등락하며, 특히 5월 중 전일 대비 5% 이상의 급등락 사례가 여러 차례 발생했다.

이는 지정학적 불확실성과 실질 원유 공급 차질이 복합적으로 작용하면서 투자자들의 위험 심리가 크게 요동친 데 기인한다. 시장에서는 봉쇄 위협 확산 시 1주일 내 최대 40% 이상의 급등도 관측되었으며, 대체 운송 경로 활용 노력이 제한적이었던 점이 변동 폭을 확대시켰다.

유가 급등 시기는 중동 긴장이 최고조에 달했던 시점과 일치하며, 2월 말부터 시작된 군사 충돌 이후 5월 현재까지도 고유가 기조가 지속되고 있다. 이 과정에서 시장은 공급 우려에 따른 가격 프리미엄 변동성, 선물 시장 투기세력 증감에도 민감하게 반응하였다.

한편 5월 유가는 월초에 비해 점차 하락하는 추이를 보였는데, 브렌트유는 월초 130달러에서 중순 120달러, 말에는 109.87달러까지 떨어졌고, WTI 역시 130달러에서 중순 115달러, 말 102달러로 조정되었다. 이는 중동 군사적 긴장 완화와 일부 호르무즈 해협 통행 재개 등의 영향으로 해석된다.

브렌트유 및 WTI의 2026년 5월 유가 평균 가격 변화 추이

유가 상승이 항공산업 수익에 미치는 영향 진단

항공산업은 연료비가 전체 운영비용의 약 30% 이상을 차지하는 에너지 집약적 산업으로, 국제 유가가 2월 대비 100% 이상 급등한 영향으로 2026년 2분기 대부분 항공사들의 수익성이 심각하게 악화되고 있다.

대한항공과 아시아나항공을 포함한 국내 항공사들은 유가 급등으로 인해 2분기 영업손실 규모가 수천억 원에 달할 전망이며, 이에 따라 노선 감편, 무급휴직 시행, 비용 절감 등 긴축 경영에 돌입했다.

해외 주요 항공사들도 고유가 부담으로 항공권 가격을 대폭 인상하는 가운데, 수요 감소 및 마진 압박이 심화되어 저비용항공사(LCC)는 특히 큰 타격을 받고 있다. 일부 유럽 항공사는 이미 2026년 하반기 운항 감소 및 비용 절감 계획을 발표하였다.

항공 연료 가격 변동에 대응하기 위해 항공사들은 공급 계약과 헤지 전략을 구사하나, 현재의 유가 급등 폭과 변동성은 기존 대비 훨씬 더 큰 비용 부담과 수익성 약화를 유발하고 있다.

국내 항공업계는 유가 상승분을 운임에 전가하는 데에도 한계가 있어, 단기 실적 악화를 막기 위한 효과적인 비용 관리와 다각적인 수익 창출 전략 마련이 시급한 상황이다.

이와 같이 호르무즈 해협 봉쇄 위기로 인한 국제 유가의 급등과 변동성 증가는 단기적으로 항공산업 등 에너지 집약적 산업에 직접적인 타격을 주었으며, 이는 곧 소비자물가 및 산업 생산비 부담으로 전이되고 있다. 다음 서브섹션에서는 이 같은 유가 급등이 국내 산업 전반에 미친 경제적 파급 효과와 정부 정책 대응 방향을 구체적으로 살펴본다.

미국 연준 금리 정책 변화와 글로벌 금융시장 충격력 분석

본 서브섹션은 2026년 5월 기준 미국 연방준비제도의 통화정책 변화가 글로벌 금융시장 전반에 미친 복합적인 영향을 심층 분석한다. 앞선 중동 지정학 리스크와 국제 유가 급등에 관한 논의에 이어, 이 파트는 연준의 매파적 기조가 시장 변동성과 투자 심리에 미친 직접적 영향과, 특히 한국 증시에 나타난 구체적인 반응을 연결하여 종합적인 리스크 환경을 해석하는 역할을 수행한다.

5월 FOMC 매파 신호, 글로벌 금융시장에 던진 경고

2026년 4월 29일 FOMC 회의는 기준금리를 3.50~3.75%로 동결하였으나, 매파적 신호의 강도는 여전했다. 연준 고위 인사들은 인플레이션 위험과 중동 지정학 리스크에 연동된 물가상승 압력 증가를 명확히 지적하며, 단기간 내 금리 인하 기대를 크게 축소했다. 특히 일부 위원들의 완화 성명서 문구 반대가 이를 증언했다.

이러한 매파적 입장 표명은 글로벌 채권시장에 즉각적인 영향으로 이어졌다. 국채 2년물 금리가 11bp, 10년물 금리가 8bp 각각 상승하며 장기 금리의 상승 압력을 불러왔다. 높은 금리는 투자자의 위험자산 회피 현상을 촉진, 기술주 중심의 성장 섹터를 압박하는 결과를 낳았다.

통화정책 경로의 불확실성이 확대됨에 따라 금융시장의 변동성도 급격히 확대되었다. 이는 전통적으로 금리 변화에 민감한 기술·반도체 업종 투자심리를 위축시키는 가운데, 달러 강세와 원화 약세를 병행하게 하여 외국인 자금 유출 위험도 함께 증폭시켰다.

금리 인하 기대 변화, 한국 증시 상승 및 변동성 심층 분석

5월 초 한국 증시는 미국 연준의 매파 기조에도 불구하고 외국인의 대규모 순매수와 반도체 실적 호조에 힘입어 코스피 7000선을 돌파하는 상승세를 보였다. 하지만 이는 금리 인하 기대가 여전히 제한적인 상황 속에서 성장 분야에 선택적 투자 심리가 유지된 결과로 해석할 수 있다.

외국인 투자자의 수급은 5월 4일 약 9000억 원 규모의 순매수를 기록하였고, 이는 원·달러 환율 안정과 맞물려 원화 강세를 촉진하며 자금 유입 메커니즘을 강화했다. 하지만 이러한 긍정적 흐름 속에서 시장 변동성은 고점을 형성, 투자자들이 단기 차익실현과 위험 회피 사이에서 판단을 유보하는 모습이었다.

시장 변동성 지표인 VKOSPI는 54~55포인트까지 상승하였으며, 이는 중동 지정학 리스크 및 금리 불확실성의 복합적 작용에 의한 투자 심리 경계 단계를 나타낸다. 투자자들은 실적 호조 업종 중심 매수세와 함께 금리 인하 기대 축소라는 반대 흐름 사이의 균형점을 모색 중이다.

매파적 기조가 반도체 및 성장주 투자심리에 미친 직접 영향

연준의 매파적 입장은 금리 인하 시점이 6월 이후로 늦춰지고 인하 횟수가 줄어들 것임을 시사하며 투자 전략에 실질적 변화를 요구했다. 특히 반도체 부문은 AI 및 데이터센터 수요 증가라는 기저 호조 외에도 금리 인상에 따른 투자 비용 상승과 수익률 압박의 이중고를 겪고 있다.

이와 같은 금리 불확실성은 투자자들로 하여금 리스크 관리에 집중하게 만들었으며, 실적 기반 투자 전략으로 전환하는 계기가 되었다. 성장주는 단기 조정 가능성이 상존하며, 특히 대형 기술주 중심의 투자 심리는 금리 전망과 연결되어 시장 탄력성 확보에 민감하게 반응하고 있다.

증권사 보고서에 따르면, 금리 관련 불확실성과 인플레이션 압력으로 인해 반도체 업종에 대한 목표주가 및 투자 의견 조정이 단행되는 예가 나타났다. 이는 연준 정책 결정에 따라 기업 실적 전망과 투자 매력도가 달라지는 명확한 금융시장 반응 양상을 반영한다.

이와 같이 연준의 매파적 통화정책은 글로벌 금융시장과 한국 증시에 복합적인 충격을 주었으며, 다음 서브섹션에서는 이러한 금리 정책 변화와 중동 지정학 리스크가 결합된 상황에서 국내외 증시 변동성 및 외국인 자금 흐름의 상호작용을 심층 분석함으로써, 투자자 리스크 관리 전략 수립에 필요한 통찰을 제공할 예정이다.

국내외 증시 변동성 확대와 외국인 자금 흐름의 상관관계 심층 분석

이 서브섹션은 2026년 5월 들어 중동 지정학 리스크와 미국 연준의 금리 정책 변화가 국내외 증시 변동성 확대에 어떤 영향을 미쳤는지, 특히 외국인 투자자들의 자금 흐름 변화와 이와 연계된 변동성 지표의 상관관계를 심층 분석한다. 앞서 지정학적 긴장과 유가 급등으로 인해 발생한 글로벌 리스크와 금융시장 반응을 다뤘다면, 본 서브섹션에서는 국내외 투자 주체들의 매매 및 심리 변화가 어떻게 증시 변동성에 반영됐는지를 규명함으로써 투자의사결정과 시장전망에 핵심 정보를 제공한다.

VKOSPI 변동성 지수 5월 평균치 및 투자심리 평가

2026년 5월 코스피200 변동성 지수(VKOSPI)는 월평균 54~55포인트 수준에서 유지되며, 작년 코로나19 급락 당시와 유사한 높은 변동성 환경을 나타냈다. 특히 5월 초 56.2까지 상승하는 등 급격한 변동성 확대가 관측되었고, 이는 지정학적 긴장 재고조 및 국제 유가 상승에 직결된 금융시장 불확실성 반영이었다. 변동성 지수는 통상 하락장 시기에 상승하는데, 본 월간 상승은 극심한 상승락 변동성 모두에서 불안심리가 증폭됐음을 시사한다.

시장 참여자들은 짧은 기간 동안 초단기 차익 실현과 위험회피 심리를 병존시켰으며, 변동성 지표 반등은 투자자 다수가 추가 조정 못지않게 급격한 반등 가능성까지 경계하는 양상을 반영하였다. 이로 인해 변동성 확대는 단순 불안 요인 이상의 복합 신호로 작용, 향후 시장 조정과 불확실성 국면이 한동안 지속될 것임을 예고했다.

한편, 코스피 지수는 7000선 돌파 이후에도 변동성 확대 국면에서 단기 조정과 회복을 반복하면서 VKOSPI 상승세와 병행해 등락폭 확대가 지속되었다. 이러한 변동성 확대는 일시적 시장 과열 해소 및 주요 지표 발표와 맞물린 기술적 조정으로 분석되지만, 중동 지정학적 상황 변화에 따른 직접적 시장 반응이라는 점에서 구조적 리스크 요인임을 확인할 수 있었다.

5월 외국인 순매수 전환 시점과 규모 분석

5월 들어 외국인 투자자의 국내 증시 순매수가 급격히 전환되면서, 5월 1일부터 5일까지 약 3조 원 규모의 대규모 순매수가 관측되었다. 이 같은 순매수 유입은 2월과 3월 중동 전쟁 발발 이후 이어진 약 20조 원 이상의 누적 순매도에서부터 큰 변곡점이었다.

외국인 투자자의 순매수 전환 시점은 중동 군사적 긴장 완화와 미국 연준의 금리 인하 기대가 점진적으로 확대된 것과 맞물렸다. 특히 국제유가가 일시 조정을 받으며 유가 부담 완화 조짐이 나타나자, 외국인 투자자들은 메모리 반도체 대형주 중심으로 집중 매수 전략을 펼쳤다.

주요 매수 대상인 SK하이닉스의 외국인 순매수금액은 5월 상순 총계로 1조 4천억 원에 육박하는 수준이며, 삼성전자도 일부 매도세 완화와 함께 대형 IT주 전반에 대한 수급 개선 효과가 나타났다. 이는 외국인 투자자의 대형 IT주 매수 집중 현상이 국내 증시 변동성 축소 및 상승 모멘텀 강화를 유도했음을 입증한다.

중동 리스크 완화와 외국인 자금 회복 시점 연관성 분석

중동 지정학 리스크가 완화된 4월 중순 이후부터 5월 초까지의 기간은 외국인 투자자의 심리 회복 시점과 부합하였다. 미국과 이란 간 휴전 협상 진전, 호르무즈 해협 일부 통행 재개 소식이 투자 불확실성을 줄이며 국제유가 변동성도 완화되었다.

이와 함께 원·달러 환율 변동성이 안정되면서 외국인 투자자들은 환차손 우려가 줄어진 환경에서 한국 주식에 대한 매력을 재평가했다. 이러한 구조적 변화는 5월 외국인 순매수 확대와 연동되어 코스피 지수의 7000선 돌파를 견인하는 원동력이 되었다.

더불어 외국인 투자자들의 프로그램 매매 비중 증가, 현물과 선물시장 동시 매수, 그리고 빅테크 주도의 포트폴리오 집중은 중동 지정학 안정을 시장 기대치로 내포하며 증시 변동성 완화에 기여하였다. 하지만 완전한 긴장 해소가 아니기 때문에 중동 리스크 재발 가능성은 여전히 시장 내 리스크 변수로 작용하고 있다.

다음 서브섹션에서는 국내 증시 내 반도체 중심의 상승 동력과 외국인 투자자금 유입 메커니즘을 상세히 탐구하며, 외국인 자금 유입과 실적 개선이라는 두 축이 증시에 어떤 상호보완적 작용을 하는지 분석할 예정이다.

2. 국내 증시의 반도체 중심 상승과 외국인 자금 유입의 동인 분석

삼성전자·SK하이닉스 실적 호조, 코스피 상승 핵심 견인

본 서브섹션은 2026년 5월 국내 증시 상승세를 이끈 주요 동인 중 반도체 업종의 실적 호조를 집중 분석한다. 앞서 글로벌 지정학 리스크와 금리 정책 변화가 증시 전반에 미친 영향을 다룬 섹션들과 연계하여, 실질적 기업 실적에 기반한 증시 상승 요인을 심층적으로 파악한다. 이후 서브섹션에서는 외국인 자금 유입과 환율 변동이 증시에 미친 영향을 분석하여 증시 상승의 내재적 동력과 외부 변수 간 관계를 종합적으로 조망할 예정이다.

2026년 1분기 반도체 수출 증가율 및 실적 호조

2026년 1분기 한국 반도체 수출은 전년 동기 대비 139% 이상 급증하며 역대 최대 실적을 기록했다. 월별 수출액은 1월 205억 달러에서 3월 328억 달러까지 상승했고, 조업일을 고려한 일평균 수출액도 동기간 약 34.7% 증가해 수출 호황의 견고함을 증명했다.

특히 D램과 낸드 플래시 수출이 각각 249.1%, 377.5%의 높은 증가율을 기록했으며, 시스템 반도체 역시 13.5%의 성장세를 보였다. 이는 AI 인프라와 데이터센터 확장에 따른 고대역폭메모리(HBM) 수요 폭발이 주요 원인으로, AI 기반 초대형 데이터센터 구축에 필요한 고성능 메모리 반도체의 수출 급증이 실적 개선을 견인했다.

이 같은 수출 호조는 국내 반도체 기업들의 매출 성장과 함께 1분기 영업이익 증가로 이어졌다. 삼성전자와 SK하이닉스는 각기 전년 동기 대비 20% 이상의 영업이익 상승을 보고했으며, 이는 AI 데이터센터용 반도체 매출 증가와 빅테크 기업들의 투자 확대, 5G 네트워크 인프라 확장 등이 복합 작용한 결과다.

AI 데이터센터 투자금액과 반도체 실적 기여도

글로벌 AI 수요 증가는 데이터센터 투자 확대를 동반하며, 2025년 기준 전 세계 데이터센터 투자는 약 610억 달러에 이르는 등 사상 최고 수준에 도달했다. 마이크로소프트, 아마존, 구글, 메타 등 주요 클라우드 서비스 사업자들은 2026년에도 AI 인프라 확장에 집중적으로 투자하고 있으며, 특히 마이크로소프트는 연간 설비투자 규모를 1900억 달러로 대폭 상향했다.

엔비디아와 아이렌 간 2조 9천억 원규모의 AI 데이터센터 인프라 구축 계약 등 대규모 민간 투자도 이어지고 있으며, 한국 내에서도 SK텔레콤과 AWS의 합작으로 7조 원 규모의 AI 전용 데이터센터 건립 프로젝트가 진행 중이다. 이와 같은 투자 확대가 고성능 메모리반도체 수요를 견인하며 반도체 업종 실적 상승의 핵심 동력으로 작용했다.

반도체 수출 호조에 따른 GDP 성장 기여도는 0.5~0.7%포인트 수준으로 평가되며, 이는 2026년 1분기 국내 경제 성장률 3.6%의 핵심 요인 중 하나다. 다만 반도체 산업의 고용 파급력은 비교적 제한적이라 내수 회복 효과는 미미한 양상을 보이고 있다.

다음 서브섹션에서는 국내 증시 상승을 뒷받침한 외국인 자금의 순매수 전환과 원·달러 환율 움직임이 국내 증시 동향에 어떻게 작용했는지를 구체적으로 분석하여 증시 상승세의 지속 가능성과 위험 요인을 심층적으로 조명할 예정이다.

외국인 순매수와 환율 하락의 증시 상승 동력 해부

본 서브섹션은 국내 증시의 상승을 주도한 핵심 요소로서 외국인 투자자의 대규모 순매수와 원·달러 환율 하락이 어떻게 상호작용하며 지수 상승을 견인했는지를 상세히 분석한다. 앞선 섹션에서 반도체 중심 증시 상승과 외국인 자금 유입의 동인에 대해 전반적으로 살펴본 후, 이곳에서는 외국인 자금의 구체적 규모와 종목별 매수 행동, 환율 변동의 기간별 추이 등의 세부 메커니즘을 깊이 있게 진단한다. 이를 통해 투자자들이 자금 유입과 환율 안정 간의 연계성을 정확히 이해할 수 있도록 돕는다.

5월 4일 외국인 순매수 규모와 종목별 세분화

2026년 5월 4일, 외국인 투자자들은 유가증권시장에서 약 3조 원 이상의 대규모 순매수를 기록하며 국내 증시 상승의 중심축 역할을 했다. 특히 제조업과 전기·전자 업종에 집중된 매수세가 눈에 띄었는데, 반도체 대형주인 삼성전자와 SK하이닉스에 각각 1조 2천억 원과 1조 7천억 원을 넘는 투자금이 유입되었다. 이 같은 대규모 자금 유입은 최근 7개월간 최대 규모로 2025년 10월 이래 가장 높은 수준에 해당한다.

외국인의 순매수는 단순히 수량적 측면뿐 아니라 종목별 전략에서도 특징적 움직임을 보였다. 삼성전자의 경우 약 6조 원에 달하는 누적 매수를 기록했고, SK하이닉스 역시 메모리 수요 증가를 배경으로 투자자의 강한 관심을 받았다. 반도체 산업 호조에 힘입어 두 기업이 코스피 상승을 주도하는 핵심종목으로 부상했으며, 외국인 매수 집중 현상도 이를 뒷받침했다. 반면 일부 외국인 투자자들은 차익실현 목적으로 SK하이닉스 관련 주식 일부를 매도하는 전략을 병행하였다.

이와 함께 로봇, 전력, 조선, 에너지 관련 상승 기대 종목군도 외국인 매수 상위권에 다수 포함되었으며, 이는 단순히 반도체 한 분야에 국한되지 않는 투자 다변화 전략임을 나타낸다. 이러한 외국인 투자자의 적극적인 매수 행위는 단기 급등이 아닌 실적 기반의 중장기적 모멘텀에 힘입은 것으로 해석된다.

원·달러 환율 1470원대 유지와 안정 기간 분석

5월 들어 원·달러 환율은 약 1470원 초반에서 1480원대 중후반 사이에서 변동하며 상대적으로 안정적인 박스권 움직임을 나타냈다. 이는 4월 말 대비 강달러 현상이 단기간 완화되고, 중동 지정학적 리스크 완화 기대가 일부 반영된 결과이다. 이 기간 환율은 1469원에서 1488원 사이에서 등락한 것으로 집계되며, 큰 폭의 상승세를 보이지 않고 상단이 제한되는 특징이 관측되었다.

환율 안정은 미국 연방준비제도의 매파적 금리 정책 유지에도 불구하고 국내외 경기 성장 기대감과 외국인 자금 유입 확대로 인해 고환율 기조가 어느 정도 완화된 영향이다. 특히 원·달러 환율은 일본의 외환시장 개입, 수출업체의 달러 매도, 그리고 주요 글로벌 협상의 낙관론 재확산과 함께 1470원대를 유지하며 국내 증시에 긍정적 환경을 조성했다.

이러한 안정 국면은 중동 이슈 완화, 미국 고용지표 발표 후 변동성 확대 전망에도 불구하고 단기적 충격 완화에 기여했다. 결과적으로 원화 강세는 외국인 투자자의 국내 주식 매수 욕구를 강화하여 코스피 상승세에 힘을 싣는 매개체로 작용하였다. 환율이 1470원대를 중심으로 횡보한 기간은 약 3주 이상이며, 이는 외국인 자금 유입과 연동된 것으로 평가된다.

이와 같이 외국인 투자자의 대규모 순매수와 원·달러 환율 안정이 결합되면서 2026년 5월 초 국내 증시는 강한 상승 흐름을 보였다. 다음 서브섹션에서는 이러한 자금 유입과 환율 변동의 복합적 현상이 국내 반도체 업종과 성장주에 미친 영향 및 투자 심리 변화를 심층 진단할 예정이다.

반도체 슈퍼사이클 정점과 투자 전략의 대전환

본 서브섹션은 국내 증시의 반도체 중심 상승이라는 전반적 흐름 속에서 반도체 업종의 시가총액 집중 현상과 이에 따른 투자 전략 변화에 초점을 맞춥니다. 앞서 삼성전자와 SK하이닉스의 실적 호조 및 외국인 자금 유입이 증시 상승을 견인한 원인을 분석한 바 있으며, 본 부분에서는 반도체 슈퍼사이클이 누적된 시장 환경에서 투자자들이 실적 기반 전략으로 어떻게 전환하고 있는지를 구체적으로 검토합니다. 이는 전체 리포트 내에서 증시 상승 모멘텀의 지속 가능성과 리스크 관리, 그리고 중장기 투자 방향성 설정에 중요한 인사이트를 제공하는 역할을 합니다.

반도체 업종 시가총액 비중 40% 초과: 집중과 위험의 경계

2026년 5월 현재 삼성전자와 SK하이닉스 두 종목은 코스피 시가총액의 약 40~45%를 점유하며, 단일 업종에 대한 시장 집중도가 역사적 최고 수준에 근접했다. 이는 AI 데이터센터 투자 증가와 고대역폭 메모리(HBM) 수요 확대에 힘입은 실적 호조가 직결된 결과로, 반도체 섹터가 한국 증시의 성장 동력으로서 독보적인 위치를 차지하고 있음을 보여준다.

이같은 집중 현상은 단기적으로 증시 상승을 견인하는 주요 원인이 되었으나, 동시에 투자자들이 직면한 리스크의 증대도 의미한다. 특정 업종이 시총의 절반 이상을 차지하는 상황에서는 업종별 변동성 확대, 글로벌 공급망 불안, 지정학적 리스크 및 금리 변동 등 외부 충격이 코스피 전반에 강력한 영향력을 미치기 때문이다.

특히 반도체 산업 특유의 자본집약적 성격과 AI 인프라 중심 생산 방식은 고용 유발력이 낮아 성장의 낙수효과가 제한적인 특징을 갖는다. 이는 증시 활황에도 체감경기나 내수 부진이 동반되면서 경제 전반의 불균형이 심화될 위험성을 내포한다. 따라서 투자자는 단기 호황과 함께 중장기적으로는 리스크 관리에 더욱 신중을 기해야 한다.

실적 기반 투자 전략 전환 시점과 시장 반응

2026년 초부터 이어져온 AI 반도체 수요 증가 및 삼성전자와 SK하이닉스의 견조한 분기 실적은 투자 수익률 급등을 야기했다. 하지만 5월에 접어들면서 시장은 과열 신호와 함께 기존 성장주 중심의 투자에서 실적 기반 밸류에이션 재조정으로 이동하는 전환점을 맞았다.

실적 기반 투자 전환은 반도체 슈퍼사이클 후반부 진입과 맞물려 있으며, 이는 증시 내 특정 대형주 쏠림과 리스크 인식 변화로 이어졌다. 투자자들은 AI와 데이터센터 관련 긍정적 수요 전망을 유지하되, 단기 가격 조정 가능성을 반영하여 매매 타이밍 분산과 차익실현 전략을 강화하는 모습이다.

단기 조정과 순환매 움직임이 증대되는 가운데, 이에 따른 지수 변동성은 확대되어 VKOSPI 지수가 54~55포인트 수준으로 증가했다. 이는 투자자들이 과도한 집중 위험을 경계하며 포트폴리오 다변화와 종목별 차별화에 보다 집중하는 전략 변화를 나타낸다.

다음 서브섹션에서는 국제 유가 급등과 관련한 국내 산업 전반의 경제적 파급 효과에 집중하며, 반도체 중심 증시 상승과 대조되는 제조업 및 에너지 비용 부담 증대 현상을 심층 분석할 예정이다.

3. 국제 유가 급등이 국내 산업에 미친 경제적 파급 효과

휘발유·경유 가격 상승과 정부 최고가격제의 역할과 영향

이 서브섹션은 중동 긴장과 국제 유가 급등으로 촉발된 국내 휘발유 및 경유 가격 상승 현상과, 이에 대응하기 위해 시행 중인 정부의 석유제품 최고가격제의 도입 배경, 실효성, 그리고 경제적 파급 효과를 심층적으로 분석한다. 앞선 섹션에서 국제 유가 급등의 외부 충격과 주요 산업에 미친 영향을 다루었다면, 본 내용은 그러한 충격이 소비자 가격과 정책 대응 측면에서 어떻게 국내 경제에 전달되고 있는지를 구체화하여 전체 분석의 완결성을 더한다.

국내 휘발유 가격 상승률 월별 시계열 분석

2026년 4월 한 달간 국내 휘발유 가격은 상승세를 지속하며, 전국 평균 판매가격이 리터당 2000원을 첫 돌파하였다. 3월 26일 대비 4월 다섯째 주(26~30일) 기준으로 보면, 휘발유 가격은 약 190원 상승했고, 경유도 유사한 수준인 188원 가량 올랐다. 특히 서울 지역은 전국 평균보다 높은 2048원을 기록했으며, 대구 등 지역은 다소 낮은 1993원 선에서 가격이 형성되었다.

가격 상승은 3월부터 시작된 국제 유가 강세의 직간접적 영향으로, 두바이유 기준으로 3월 대비 4월에만 6.5달러 상승한 107.5달러 수준을 보였다. 이와 병행하여 원·달러 환율 상승도 국내 유가 인상 압력을 가중시켰다. 결과적으로 국내 휘발유 가격 상승률은 거래 가격의 단순 반영을 넘어, 국제적 지정학적 요인과 환율 변동 등 복합 변수의 결합에 의해 형성되고 있음을 확인할 수 있다.

월별 상승률을 시계열로 분석하면, 2026년 1분기 휘발유 가격은 안정적 흐름을 보였으나, 3월을 기점으로 상승 가속화가 뚜렷해 4월에는 전월 대비 6% 내외의 상승폭을 기록하였다. 이는 중동 지역 군사 충돌 및 에너지 시장 불안정성 심화와 정확히 일치하는 시점과 맞물린다.

정부 석유제품 최고가격제 도입 후 소비자 부담 변화와 효과

2026년 3월 13일, 정부는 고공행진 중인 국제유가의 국내 물가 파급 압력을 완화하기 위해 약 30년 만에 석유제품 최고가격제를 도입하였다. 휘발유, 경유, 등유 등 주요 연료 상품에 대해 가격 상한선을 설정하고, 시차를 두어 상승폭 제한의 효과를 구현하였다. 적용 초기 최고가격은 휘발유 1934원, 경유 1923원 수준이며, 이후 몇 차례 동결 조치가 이어졌다.

정부 분석에 따르면 최고가격제는 4월 소비자물가 상승률을 약 1.2%포인트 낮추는 효과를 냈으며, 만약 최고가격제가 없었다면 휘발유 가격은 2200원, 경유는 2500원 선까지 상승했을 가능성이 제기된다. 시장에서는 이 제도가 단기적으로는 민생 물가 안정을 위한 유의미한 완충 기능을 수행했음이 입증되고 있다.

그러나 최고가격제 유지로 인한 부작용도 나타나고 있다. 정유 업계의 수익성 악화와 정부 재정 부담이 급증하고 있으며, 억눌린 가격 인상이 제도 종료 시점에 한꺼번에 발생할 위험도 상존한다. 국내 주요 경제 부처와 산업계는 이 문제에 대한 출구 전략과 지속 가능한 보상 방안 모색에 깊은 관심을 기울이고 있다.

이와 같이 국내 휘발유 및 경유 가격 상승과 정부의 최고가격제 실태를 살펴본 후, 다음 서브섹션에서는 급등하는 국제 유가가 국내 제조업 및 석유화학 산업 전반에 미치는 구체적 비용 영향과 경제적 파급 효과에 대해 심층 분석할 것이다.

제조업 생산비 증가와 석유화학 원가 압박의 정밀 진단

본 서브섹션은 2026년 5월 중동 지정학적 긴장과 국제 유가 급등이 국내 제조업 생산비에 미친 구체적 영향과 함께 석유화학 업종이 직면한 원가 압박 상황을 심층 분석한다. 앞선 섹션에서 국제 유가 급등의 원인 및 증시 영향, 그리고 산업별 경제적 파급 효과 개괄을 다룬 바 있으며, 이에 이어 본 분석에서는 제조업 내에서 실제 비용 증가가 발생한 양상과 석유화학 분야의 분기별 변화 추이를 구체적 수치와 사례 중심으로 자세히 파악한다. 이를 통해 국제 유가와 지정학 리스크로 촉발된 원가 상승이 경제 및 투자 의사결정에 미치는 구조적 영향을 보다 세부적으로 이해할 수 있도록 한다.

석유화학 원가 압박의 분기별 변화와 산업별 특징 분석

2026년 1분기 국내 석유화학 업계는 중동 지역 군사 충돌과 연계된 국제 유가 급등에 따른 원가 상승 압박을 경험했다. 특히 나프타 가격이 2월 톤당 약 610달러에서 3월에는 950달러까지 급등하는 등 원료비 부담이 현저히 증가했다. 이는 석유화학 제품 생산에 투입되는 주요 원료의 가격 급변에 직접적인 영향을 주며, 실질적인 생산원가 상승으로 표출되었다.

이러한 압박 상황은 1분기 영업이익 감소와 원가 부담으로 나타났으나, 일부 기업은 전쟁 발발 전 저가에 확보한 원료를 활용한 래깅 효과로 인한 단기 흑자 전환을 경험했다. LG화학 석유화학 부문은 영업이익 1,650억원으로 적자에서 흑자 전환에 성공했으며, 롯데케미칼, 한화솔루션, SKC 등도 비슷한 실적 흐름을 보였다. 다만 이는 전쟁 특수 효과와 재고 평가 이익에 기인한 것으로, 구조적 수익성 개선과는 차별화된다.

분기별 원가 변화 양상을 보면, 1분기에 원료인 나프타와 국제유가 상승으로 가동률 조정 및 공장 가동 중단 사례가 일부 발생해 가동률은 정상 수준 대비 다소 하락했다. 여천 NCC의 경우 가동률이 55%에서 65%로 점차 회복하는 경향을 보였으나, 완전 정상 수준인 80~90%에는 미치지 못했다. 정부의 수급 안정화 조치와 수입선 다변화가 동시에 진행돼 2분기 이후에는 점진적 정상화가 예상된다.

중동 지정학 리스크로 인한 수급 불안과 유가 변동성은 석유화학 산업의 단기 실적 편차를 크게 확대시켰다. 시장 공급 과잉과 글로벌 경쟁 심화도 맞물려 업황 전반에 구조적 불확실성이 상존한다는 점에서, 단기 수익성 개선 신호가 장기 업황으로 연결된다고 보기 어렵다.

유가 상승이 제조업 생산비에 미친 정량적 영향과 경제적 함의

산업연구원의 분석에 따르면, 국제유가가 10% 상승할 경우 국내 제조업 생산비는 평균 약 0.71% 증가하는 것으로 산출되었다. 이는 단일 산업 차원에서 유가 변동이 생산비에 미치는 직접적 영향의 객관적 수치로, 특히 석유제품 산업은 6.3% 수준의 생산비 증가를 기록하며 가장 큰 타격을 받는 것으로 나타났다.

화학제품 산업은 1.59%, 고무 및 플라스틱 산업도 0.46% 생산비 상승률을 보여, 원유 및 석유계 원료 투입량이 많은 업종에서 비중 있게 원가 압박이 확대되었음을 알 수 있다. 반면, 반도체(0.05%)와 자동차(0.14%) 등 원유 직접 투입 비중이 낮은 업종은 상대적으로 영향력이 제한적인 편이었다.

이러한 생산비 증가 압력은 제조업 전반의 수익성 악화와 이어지며, 2026년 1분기 영업이익률이 유가 105달러 수준에서 약 1.6%포인트 하락하는 것으로 예측되었다. 이는 기업 경영에 있어 비용 구조 전반에 대한 조정 압력으로 작용하며, 특히 국제 원자재 및 유통 비용 증가가 내수물가 상승으로 전가되면서 글로벌 경기 둔화 및 스태그플레이션 리스크를 내포하고 있다.

산업별 기준으로, 석유제품과 석유화학 업종은 원재료 가격 변동성이 큰 만큼 생산비용 상승이 직간접적으로 영업이익에 반영된다. 이러한 구조에서 원가 상승을 제품 가격에 완전 전가하기 어렵고, 글로벌 경쟁 환경과 내수 수요 둔화가 맞물릴 경우 기업 실적 저하 및 투자심리 위축이 불가피하다. 이에 따라 분기별 실적 변화 추이와 비용 전가력의 상호작용을 세밀하게 모니터링할 필요가 있다.

다음 서브섹션에서는 급등한 국제 유가가 석유화학뿐 아니라 항공, 물류, 자동차 등 에너지 다소비 산업군에 미친 수익성 영향과 소비자물가 상승 경로를 심층 분석하여, 제조업을 포함한 산업 전반에 미친 복합 경제 효과를 확장적으로 검토할 예정이다.

항공·물류·자동차 산업의 고유가 충격과 수익성 위기 심층분석

이 서브섹션은 국제 유가 급등이 국내 산업 중 에너지 비용 비중이 큰 항공, 물류, 자동차 산업에 미친 경제적 파급 효과를 구체적으로 분석합니다. 앞서 다룬 국제 유가 급등의 거시경제적 영향과 글로벌 지정학 리스크, 그리고 가격 상승에 따른 산업별 차별적 영향을 심층적으로 연결하며, 관련 비용 부담 증가가 수익성 저하 및 소비자 물가에 미치는 연쇄적 파급을 다룹니다.

항공업계 유류비 비중과 비용 상승 폭, 그리고 유류할증료 인상 현황

국내 항공업계에서 유류비가 차지하는 비중은 전체 비용의 약 30% 이상으로, 고유가 상황에 민감하게 반응한다. 2026년 5월 현재 국제항공유 가격은 배럴당 200달러를 상회하며, 4월에는 전월 대비 133% 이상 상승해 항공사의 유류비 부담이 급증했다.

대한항공은 1달러 유가 상승 시 연간 약 3050만 달러(약 450억원)의 추가 비용이 발생하는 구조이며, 이에 따라 국내 항공사들은 2분기 대규모 적자가 불가피한 상황이다. 예를 들어, 아시아나항공의 2분기 영업손실 전망치는 약 2720억원에 달한다.

정부는 항공유 가격 변동에 대응해 유류할증료 최고 단계인 33단계의 인상을 승인했으며, 대한항공 및 저비용항공사(LCC)들도 인상된 유류할증료를 항공권 가격에 반영하고 있다. 유류할증료는 발권일 기준으로 적용되며, 이에 따라 소비자 부담이 즉각적으로 증가하는 경향이 있다.

자동차 산업 생산비 증가와 수익성 압박 현황 및 영향 분석

자동차 산업은 에너지 비용 상승에 따른 직접적인 생산비 부담 확대가 심화되고 있다. 2026년 1분기 이후 원재료 조달비와 에너지 사용 비용 증가로 인해 전체 생산비가 약 0.7% 이상 상승한 상황이다.

이러한 비용 상승은 수익성 악화로 이어지며, 특히 완성차 제조사들은 소비 둔화와 이중고에 직면해 있다. 업계 관계자들은 ‘팔아도 남는 게 없다’는 표현으로 현재의 경영난을 설명하고 있다.

자동차 산업은 대규모 고정비 구조와 긴 제품 수명 주기로 인해 단기간 내 원가 상승분 전가가 쉽지 않으며, 늘어난 비용 부담이 중장기적으로 이익률 하락과 투자 축소를 초래할 가능성이 크다.

특히 중소 부품업체들은 원가 상승에 대한 판매가격 전가가 어려워 운전자금 확보 및 경영 안정성에 큰 위험 요인으로 작용하고 있다.

유가 상승에 따른 항공·물류·자동차 산업 수익성 악화와 소비자물가 상승 압력

항공 및 물류 분야에서는 유류비가 전체 비용 구조에서 30~40%를 차지하며, 유가 상승으로 인한 비용 증가가 즉각적인 수익성 악화로 연결된다. 특히 대한항공은 유가가 1달러 오를 때마다 약 450억원의 추가 비용이 발생하는 것으로 집계됐다.

이러한 비용 상승은 운임 및 물류비 인상으로 이어지며, 최종적으로는 소비자 물가 상승 압력을 높인다. 6월부터 시행된 항공사들의 국내선 유류할증료는 역대 최고 단계로, 소비자의 교통비 부담을 가중시키는 요인이 되고 있다.

물류 산업 역시 운송비 증가로 인한 수익성 악화가 불가피하며, 이는 상품 가격 인상과 물가 상승을 동반한다. 자동차 산업은 생산비 상승이 수익성 악화와 투자 위축으로 귀결될 우려가 크다.

실제 소비자물가 상승률은 2026년 5월 기준 2.6%까지 올라, 에너지 비용 상승이 원재료 및 물류비 부담을 통해 인플레이션 압력으로 작용하고 있음을 시사한다.

이어서 다음 서브섹션에서는 지정학 리스크와 금리 정책이 복합적으로 국내 증시에 미치는 상호작용을 분석하며, 특히 산업별 원가 상승 및 금융시장 변동성이 투자심리에 미치는 영향을 심층적으로 고찰한다.

4. 지정학 리스크와 금리 정책의 복합적 영향이 증시에 미치는 상호작용

중동 지정학 리스크와 금리 인하 기대의 복잡한 상관관계

본 서브섹션은 전반부에서 다룬 중동 군사 충돌과 유가 급등의 지정학 리스크가 금융시장과 실물경제에 미치는 파급 경로 중 특히 금리 인하 기대 변화에 초점을 두고 분석한다. 앞선 섹션에서는 지정학 리스크가 국제 유가와 증시 변동성에 미친 직접적 영향과 국내외 증시 수급 변화가 다뤄졌으나, 이 부분에서는 지정학적 긴장이 통화 정책에 미치는 압력과 연계된 금리 인하 기대의 변동성, 그리고 이를 통한 산업별·투자자 심리별 영향까지 종합적으로 고찰한다. 이후 이어질 섹션에서는 금리 정책 및 지정학 리스크가 증시 변동성과 투자자 행동에 미치는 상호작용에 대해 구체적 사례와 데이터로 확장할 예정이다.

2026년 5월 중동 리스크 지속 기간과 시장 변동성 전망

2026년 5월 현재 중동 지역 군사적 긴장은 단기적인 충돌에서 장기적 불안정 국면으로 전환되는 양상을 보이고 있다. 이란과 이스라엘 간 군사적 대치와 미국의 군사적 대응이 교차하면서 호르무즈 해협 봉쇄 위협이 현실화되어, 지정학 리스크가 최소 수개월에서 6개월 이상 장기화될 가능성이 짙다.

군사력 비축 수준, 지역 내 방공 능력과 국제 외교 움직임 등이 향후 분쟁 지속 기간을 가늠하는 주요 변수다. 특히 미군의 전략적 옵션들이 제한적인 가운데, 분쟁 완화보다는 휴전·긴장 완화 후 재발 가능성을 내포한 불안정한 평화 체제가 형성될 가능성이 우세하다. 이에 따라 유가 변동성도 고조되면서 금융시장 내 변동성 지수가 지속적으로 높은 수준을 유지할 것으로 보인다.

시장 변동성 확대는 단순한 투자 심리 위축을 넘어서 국내외 실물경제에 단계적으로 영향을 미치게 된다. 중장기적으로는 이러한 불확실성이 통화정책 기조에 압력으로 작용하며, 금리 인하 기대 시점과 강도에 직접적 제약을 가하는 요인으로 작동한다. 향후 3~6개월 동안 유가 변동 폭 확대와 증시 변동성 확대가 병행될 가능성이 높으며, 이에 대응한 리스크 헤징과 분산 투자 전략이 필요하다.

유가 130달러 시 국내 제조업 원가 상승과 산업별 충격 분석

국제 유가가 배럴당 130달러에 근접할 경우 국내 제조업 생산비용은 평균 0.7% 내외로 상승하는 것으로 분석된다. 이는 에너지 의존도가 높은 석유제품 산업에서는 6.3%에 달하는 비용 상승을 초래하며, 화학제품 업종은 1.6%, 고무·플라스틱 분야도 0.5% 수준의 원가 증가로 나타난다.

이 같은 비용 상승은 원자재 비용뿐만 아니라 운송비, 보험료 상승으로 인한 공급망 전반의 비용 증가와 연결되어 산발적인 생산 차질과 이익률 압박으로 이어진다. 특히 항공사와 물류 산업은 유류비가 전체 비용의 30% 이상을 차지하는 구조여서 유가 1달러 상승 시 연간 수백억 원대의 추가 비용 부담을 안게 된다.

자동차 산업 역시 에너지 비용 증가 요인이 생산비용에 반영되면서 이익률이 하락할 전망이다. 이와 같은 산업별 원가 상승은 단기적인 가격 전가가 제한된 상황에서 전반적인 실물경기 둔화와 소비 위축 신호로 연결될 수 있으며, 실제 임금 동결 및 투자 위축 현상과 맞물려 경제 구조 전반의 부담으로 작용한다.

금리 인하 기대 변화 수치와 투자 심리 영향 사례 분석

2026년 5월 연방공개시장위원회(FOMC) 회의 결과 및 의사록 공개를 통해 확인된 바로는, 연준은 여전히 매파적 통화정책 기조를 유지하며 즉각적인 금리 인하 가능성을 낮추고 있다. 이에 따라 시장은 6월 FOMC에서 첫 금리 인하 신호가 나올 가능성에 주목하나, 금리 인하 기대 확산이 즉각적이지 않고 변동성이 큰 상황이다.

금리 인하 기대를 반영하는 선물시장 및 금리 전망 지수들은 5월 초 대비 약간의 후퇴를 보였으며, 특히 유가 급등과 지정학 리스크가 인플레이션 상방 압력을 가중시키면서 금리 인하 폭과 시기에 대한 불확실성이 확대되었다. 이에 따라 투자자들 사이에서는 단기 위험 회피 심리가 증가, 성장주와 반도체 업종에 대한 투자 유인이 약화되는 경향을 나타내고 있다.

그러나 국내 증시에서는 상대적으로 금리 인하 기대가 더 긍정적으로 반영되어 원·달러 환율 하락과 외국인 순매수 확대에 기여하고 있다. 결국 지정학 리스크는 금리 인하 기대와 상충하는 요인으로 작용하면서도, 공급망 안정 기대와 경기 둔화 전망이 복합적으로 작용해 투자 심리가 다층적으로 변화하고 있다.

특히 반도체 업종은 글로벌 AI 및 데이터 센터 수요 증가에 힘입어 2026년 5월 수출 증가율이 D램 249.1%, 낸드 플래시 377.5%, 시스템 반도체 13.5%로 역대 최대치를 기록하며, 이는 투자자 심리 완화와 시장 내 긍정적 요인으로 작용하고 있다.

2026년 5월 한국 반도체 수출 증가율 분석

중동 지정학 리스크가 금리 인하 기대에 복합적으로 작용하는 현상과 관련해, 다음 서브섹션에서는 이러한 거시경제 변수 변화가 외국인 자금 흐름과 증시 변동성에 미친 구체적 영향을 데이터 기반으로 살펴봄으로써, 투자자 행동과 시장 반응 패턴을 심층 분석할 예정이다.

외국인 자금 변동성과 증시 변동성의 긴밀한 연결고리

본 서브섹션은 중동 지정학 리스크 심화 및 완화, 미국 연준의 통화정책 변화와 맞물린 2026년 5월 중 한국 증시 변동성 확대 원인을 외국인 자금 흐름 변화 관점에서 분석한다. 앞서 지정학적 충격과 금리 정책 변화가 증시와 유가에 미친 전반적 영향을 다룬 내용 이후, 이 부분은 국내 증시 내외 자금 수급 변동성을 구체적 수치와 거래 행태 중심으로 상세 해석하여 증시 변동성 지표와 투자자 심리 변화를 이해하는 데 핵심 정보를 제공한다.

VKOSPI 60선 돌파 가능성과 시점 예측

코스피200 변동성 지수(VKOSPI)는 2026년 5월 초 54~55포인트에서 한 달 새 60선을 돌파하며, 단기 변동성 급등 국면에 진입했다. 이는 3월 중동 군사 충돌로 인한 글로벌 불확실성 고조와 국제 유가 급등이 복합적으로 작용한 결과이다. 기존 3월 중순 폭발적 상승 이후 완만한 하락세를 거쳐 5월 들어 지정학 리스크 완화 기대감과 연준 통화정책 불확실성 사이에서 다시 상승 흐름으로 전환됐다. VKOSPI가 60선을 체계적으로 넘은 시점은 4월 말에서 5월 초 사이로, 주요 경제 지표 발표와 중동 정세 변수 변화가 맞물린 결정적인 변동성 증폭 신호로 평가된다.

HK증권 및 KB금융 리서치에 따르면, VKOSPI 60선 돌파는 코로나19 초기 위기와 금융위기 당시와 유사한 공포 수준이며, 증시 내 단기 과열과 불안 심리의 지표 역할을 담당한다. 특히 5월 하순까지 중동 사태 재발 가능성, 미국 5월 FOMC 결정, 고용지표 발표 등 주요 이벤트가 이어져 단기간 내 VKOSPI가 60 선을 유지하거나 상승 폭을 확대할 가능성이 높다. 과거 사례를 참조하면, 위험 이벤트 집중 기간에 VKOSPI는 6~8주간 고변동성 구간에 머무르는 경향이 있다.

따라서 2026년 5월 중 VKOSPI가 60선을 넘어서는 시기와 그 지속성은 미·이란 협상 진행과 연준 통화 완화 여부, 국제유가 등 지정학 변수 해소 속도에 크게 좌우되며, 이에 따른 투자자 위험회피 심리가 지수 변동성과 직결되고 있다.

5월 외국인 순매수 전환 규모와 시장 영향력 구체화

2026년 5월 초부터 외국인 투자자들은 국내 증시에서 대규모 순매수 전환을 보였다. 5월 4일 외국인 순매수 규모는 약 9,000억 원에 육박하며, 이는 2~3월에 이어 지난해 대규모 순매도 이후 가장 큰 매수세다. 이 시간대 삼성전자와 SK하이닉스를 중심으로 반도체 업종에 대한 대규모 매수세가 집중되었으며, 전체 코스피 상승을 견인하는 구조였다.

외국인 순매수 전환은 환율 안정, 특히 원·달러 환율 하락(약 1,472원 수준)과 맞물려 나타났다. 전 세계적으로 달러화 약세 기조가 강화되고, 한국 반도체 수출 호조와 무역수지 흑자 확대가 투자 심리 회복을 뒷받침했다. 또한, 미국 빅테크 실적 호조도 영향을 미쳐 외국인 투자자들은 국내 증시 내 성장주 및 반도체 대장주를 다시 담기 시작했다.

외국인 투자자의 5월 중 누적 순매수 규모는 6조 원을 넘어섰으며, 이 과정에서 프로그램 매매 비중도 40% 이상을 차지하며 단기 시장 안정에 기여했다. 이는 외국인 자금 유입이 단순한 현상유지가 아닌 체계적이고 정보 기반의 전략적 리밸런싱을 반영한다는 점에서, 향후 국내 증시 상승 유지에 중요한 변수로 작용할 전망이다.

외국인 프로그램 매매 비중 40% 경과 기간과 시장 안정 효과 분석

2026년 5월 초 집중된 외국인 자금 유입은 프로그램 매매를 통한 매수세 강화로 이어졌다. 금융투자업계 자료에 따르면 5월 초 코스피 내 프로그램 매매 비중은 40%를 상회해, 이른바 ‘알고리즘 매매’가 전체 외국인 매수 흐름의 상당 부분을 차지했다. 이 기간 프로그램 매매 비중 증가는 5월 1일부터 10일까지 약 10영업일 가량 지속되었다.

프로그램 매매는 차익거래 및 비차익거래 모두에서 활발하게 나타났으며, 특히 차익거래 성격이 강한 종목군인 반도체, 증권주 중심으로 체계적 순매수가 이루어졌다. 이는 시장의 변동성을 완화하고 투자 심리 안정에 긍정적으로 작용했다. 이러한 정교한 매매 전략은 단발성 현상이 아니라 대형 기관 및 외국인 전략적 투자자들의 트렌드 변화로 해석된다.

더불어 프로그램 매매를 통한 수급 균형은 코스피 지수가 7,000선을 넘는 과정에서 일시적 조정 및 변동성을 완화하는 데 기여했다. 즉, 정보 기반 대규모 매수세는 매도 압력이 강해지던 시점에서 지수 하락폭 제한과 반등 토대를 마련해 투자 심리를 지지하는 역할을 수행했다.

이후 서브섹션에서는 국내 기관과 개인 투자자들의 투자 행태 및 차익실현 전략 변화에 대해 심층 분석함으로써, 외국인 자금 유입과 대비되는 시장 내 다양한 주체들의 행동 패턴과 그에 따른 변동성 개연성을 다룰 예정이다.

매파적 FOMC 결정과 투자 심리 위축의 구체적 메커니즘

본 서브섹션은 미국 연방준비제도(FOMC)의 2026년 5월 매파적 정책 결정이 투자 심리에 미친 부정적 영향과 위험 회피 심리 촉진 과정을 정량적·정성적으로 분석한다. 앞선 섹션에서 금리 정책 변화와 지정학 리스크가 국내외 금융시장에 미친 전반적 영향을 논의한 데 이어, 본 부분에서는 FOMC 결정에서의 매파적 발언 빈도, 금리 인하 기대 변화 수치, 투자자 위험 회피 심리 강화 지표를 심층 검토해 시장 반응의 내재적 구조를 해석한다. 이를 통해 투자자와 정책 입안자는 향후 리스크 조절과 투자 전략 수립에 필요한 실체적 근거를 확보할 수 있다.

2026년 5월 FOMC 매파적 발언 빈도와 정책 강도 분석

2026년 5월 6~7일 개최된 FOMC 회의는 경기 안정과 인플레이션 억제를 목표로 엄격한 통화 긴축 기조를 유지하며 매파적 성격을 강화하는 결정이 이어졌다. 전체 12명의 FOMC 위원 중 4명이 성명서 및 금리동결 결정에 반대 의견을 표명하며, 금리 인하 편향 문구의 삭제를 주장하는 등 과거에 비해 다수의 위원이 강경 입장을 견지했다.

특히 미셸 보먼 연준 이사의 발언 빈도와 질적 강도는 눈에 띄게 증가하여, 2026년 전년도 대비 연설 횟수가 36회에 달했으며, 그중 12회가 통화정책과 경제 전망에 초점이 맞춰졌다. 이러한 빈도 증가는 시장에 명확한 통화긴축 신호를 전달하는 역할을 수행했다.

FOMC 공식 성명 내용에서도 단어 선택 변화가 관찰되었는데, '완화적(easing bias)'이라는 완화 시사 단어가 제거되고, 인플레이션에 대한 우려가 명확하게 표기되어 매파적 정책 기조가 문서상으로도 강화되었다. 시장은 이를 강한 긴축 신호로 해석하며 반응했다.

금리 인하 기대 하락폭과 시장 반응의 정량적 평가

이번 FOMC 회의 이후 금리 인하 기대 수준은 기존 2026년 내 1회 가능성에서 사실상 0회로 크게 후퇴했다. 5월 초 당시 시장에서 예상한 연내 금리 인하는 점도표 상 중립금리 상단(약 5.50%)에서 크게 변화하지 않는 가운데, 추가 완화 조짐의 제거로 평가된다.

CME FedWatch 등에 집계된 금리 인하 확률은 9월 FOMC에서 25bp 인하 가능성이 76%가량 유지되고 있으나, 50bp 인하 가능성은 상대적으로 낮아지는 흐름을 보여 전체적으로 인하 기대가 약화되었다. 이는 투자자들이 단기적으로 금리 인하를 기대하기 어려움을 시사한다.

이와 함께 미국 10년 만기 국채 금리는 4.4%대를 넘나들다가 최근 4.5% 수준까지 상승해 금리 상승에 따른 채권 시장 변동성도 확대됐다. 이처럼 금리 인하 기대가 후퇴하면서 금리 상승 압력이 동시에 작용, 투자자들의 위험 회피 심리가 강해지는 원인이 되었다.

투자자 위험 회피 심리 강화 지표의 변화와 시장 심리 영향

투자 심리 위축은 대표적 변동성 지표인 VKOSPI(코스피 변동성 지수) 상승에서 잘 드러난다. 5월 초부터 VKOSPI는 54~55포인트 구간으로 상승하며, 이는 평소 대비 상당히 높은 수준으로, 중동 지정학적 긴장과 함께 연준의 매파적 발언이 복합 작용한 결과이다.

외국인 투자자들의 대규모 순매도 세는 매파적 정책에 대한 반응으로 나타났으며, 특히 5월 초에는 7조원 이상에 달하는 순매도폭을 보였다. 이후 국제 유가 조정과 지정학적 긴장 완화가 일부 진행되면서 5월 중순 순매수 전환이 이루어졌으나, 전반적인 투자 심리는 여전히 긴장 국면으로 유지 중이다.

또한 개인 투자자들은 코스피 상승에도 불구하고 하락 베팅과 차익 실현 움직임을 확대하는 것으로 분석된다. 이는 매파적 환경하에서 투자자들이 위험 자산에 대한 노출을 축소하는 경향을 보여, 증시 변동성 확대에 직접적인 영향을 미치고 있다.

이상의 매파적 FOMC 결정과 강화된 위험 회피 심리 분석을 토대로, 다음 서브섹션에서는 중동 지정학 리스크와 금리 정책 요인이 어떻게 복합적으로 국내외 증시 변동성에 상호 작용하며 자금 흐름과 투자 전략에 영향을 미치는지를 상세히 조명할 것이다.

5. 2026년 5월 증시 주요일정과 향후 전망

5월 증시 핵심 일정과 업종별 변동 영향 분석

본 서브섹션은 2026년 5월 주요 증시 일정을 정리하여 각 이벤트가 반도체, AI, 바이오 등 핵심 업종에 미친 구체적 영향을 분석한다. 앞선 섹션에서 국내외 증시와 유가 동향이 지정학 및 금리 요인에 의해 어떻게 변동했는지 진단했다면, 이 부분은 월 중 실제 일정과 그에 따른 투자 심리 변화를 중심으로 보다 세밀하게 시장의 움직임을 해부한다. 이는 투자자들이 중요한 일정에 따른 업종별 대응 전략을 수립하는 데 핵심적인 근거를 제공한다.

엔비디아 실적이 반도체주에 미친 영향과 기업가치 재평가 기대감

2026년 5월, 글로벌 반도체 시장의 주도주로 꼽히는 엔비디아의 실적 발표가 국내외 증시에 큰 파장을 일으켰다. 엔비디아는 1분기 실적에서 데이터센터 매출의 가파른 성장과 차세대 AI 칩 수요 증가를 공식 확인하며 매출이 전년 동기 대비 112% 이상 급증했다. 그러나 실적 발표 이후 주가는 시간 외 거래에서 예상외 하락하기도 했는데, 이는 투자자들이 이미 높은 밸류에이션과 향후 AI 반도체 시장 내 경쟁 심화 가능성을 반영하며 단기적인 조정 국면에 진입했기 때문이다.

국내 증시에서는 삼성전자와 SK하이닉스 등 메모리 반도체 기업들의 동반 상승세가 이어졌고, 특히 AI 데이터센터 수요 회복 기대가 반도체주의 상승 모멘텀으로 작용했다. 또한 엔비디아의 실적 호조는 국내 반도체 장비 및 소재 기업들의 주가에도 긍정적인 영향을 미쳤으며, 반도체 슈퍼사이클 정점 신호와 맞물려 투자자들이 실적 기반 종목으로 포트폴리오를 전환하는 계기가 되었다.

시장 전문가들은 엔비디아 실적 발표가 단기적 주가 변동성 확대를 자극했음에도 불구하고, 장기적으로 AI 및 데이터센터 시장의 고성장 지속 가능성에 따른 기업가치 재평가 기회로 보고 있다. 5월 중반부터는 이러한 기대감이 국내 반도체 산업 전반으로 확산되면서 추가적인 주가 상승을 견인할 것으로 분석된다.

AI·바이오 분야 주요 일정과 중소형 성장주 주가 변동 영향

2026년 5월에는 구글 I/O 행사와 미국 임상종양학회(ASCO)가 예정되어, AI 및 바이오 투자 심리에 중요한 변곡점을 제공했다. 구글 I/O에서는 생성형 AI 서비스 확대와 클라우드 AI 인프라 투자 계획이 발표되어, 해당 기술과 연관된 국내 반도체 및 AI 관련주에 수요 증대 기대를 불러일으켰다. 메모리 반도체뿐 아니라 인공지능 칩 수요 확대가 예측되어 관련 중소형 주식들의 거래량과 변동성이 증가하는 모습이 나타났다.

ASCO 행사는 바이오·제약 분야에서 신약 개발 동향과 임상 데이터 발표가 집중되는 시기로, 코스닥 및 중소형 바이오주의 주요 모멘텀으로 작용했다. 그러나 여러 기업의 임상 결과가 엇갈리면서 일부는 주가가 급등하는 반면, 임상 지연이나 부진한 결과 발표로 하락하는 종목도 많았다. 이에 따라 바이오 업종 내에서는 주가 변동성이 확대되고, 임상 일정에 따른 투자자들의 단기적인 반응이 두드러졌다.

이러한 AI 및 바이오 분야 일정은 중소형 성장주 전반에 걸쳐 수급 변화를 유도했으며, 일부 종목은 코스닥150 지수 편입 발표와 맞물려 수급이 선반영되는 현상도 관찰되었다. 투자자들은 해당 일정에 맞춰 포트폴리오 리밸런싱과 리스크 관리를 병행하는 전략이 필요했다.

다음 서브섹션에서는 5월 8일 발표된 미국 고용동향보고서의 결과와 그에 따른 증시 반응을 분석하며, 주요 경제지표가 증시에 미친 영향과 향후 시장 변동성 지속 여부를 평가할 예정이다.

5월 8일 미국 고용동향보고서와 증시 변동성의 기로

이 서브섹션은 2026년 5월 글로벌 지정학 리스크와 경제 지표 변동성이 증시에 미친 영향을 구체적으로 진단하는 구간으로, 앞선 미국 연준 금리 정책 변화 분석과 맞물려 증시 변동성 확대 원인과 투자 심리 변화를 심층적으로 파악하는 역할을 수행한다. 특히 5월 8일 발표된 미국 4월 고용동향보고서를 중심으로 국내외 금리 시장과 환율, 그리고 국내 증시 대응 전략 간 상호작용을 해석함으로써, 투자자에게 실무적 의사결정에 필요한 핵심 인사이트를 제공한다.

4월 고용보고서 발표 후 금리 변동 폭은?

2026년 5월 8일에 발표된 미국 4월 비농업 고용 동향 보고서는 예상보다 높은 11만5,000명 증가를 기록하였다. 이는 시장 전망치인 5만5,000~6만2,000명 수준을 크게 상회한 수치로, 노동시장이 여전히 견조함을 시사했다. 실업률은 4.3%로 전월과 동일한 수준을 유지하며 노동시장 안정성을 나타냈다.

고용 지표 발표 이후 미국 채권 시장에서는 단기적으로 금리 변동성이 확대되었다. 10년 만기 국채 수익률이 상승세를 보이고, 단기 금리 시장에서는 연준의 금리 동결 기조에 대한 신뢰감과 함께 금리 반등 기대가 혼재된 움직임을 나타냈다. 이 결과, 선물 시장에서는 올해 말까지 연준의 금리 인하 가능성을 사실상 0에 가깝게 반영하며, 매파적 입장이 강화되었다.

금리 시장 반응은 달러 강세와도 연쇄적으로 연결되었다. 금리 상승 기대는 달러 매수 압력을 자극하여 원·달러 환율 상승 요인으로 작용했다. 이는 국내 금융시장에 이중고로 작용, 외국인 투자자들의 투자 심리를 자극하는 한편, 외환 변동성을 확대시키는 요인으로 작동하였다.

달러 강세가 국내 증시 조정에 미친 영향은?

고용동향보고서 발표와 함께 달러화 가치가 강세를 보이며 원·달러 환율은 1480원대 중반에서 1,480~1,485원 사이에서 등락하였다. 강달러 현상은 국내 증시에는 이중적인 압박으로 작용했다. 하나는 외국인 투자자의 환차손 우려 증가에 따른 코스피 순매도 확대, 다른 하나는 수입 물가 상승에 따른 기업들의 원가 부담 증가이다.

외국인 투자자들은 금리 및 환율 변동성 확대 국면에서 보수적 포지션을 유지하며 단기적으로 순매도를 기록하였다. 이러한 흐름은 코스피 지수의 단기 조정 압력으로 작용했고, 증시 변동성을 가중시키는 효과를 가져왔다. 특히 반도체와 성장주를 중심으로 위험회피 성향이 증가하는 모습이 관찰되었다.

또한, 원화 약세는 수입 원자재 가격 상승과 맞물려 국내 제조업과 에너지·화학업종의 원가 부담 증가를 초래하였다. 이는 실적 성장에 대한 불확실성을 높이고 투자 심리 위축을 심화시켜 기업 가치 평가에 부정적 영향을 주었다.

이처럼 5월 8일 발표된 미국 고용 보고서가 촉발한 금리와 환율 변동성은 국내 증시 변동성 확대에 직결되었다. 다음 서브섹션에서는 이러한 복합 환경 하에서 외국인 자금 흐름의 변동성이 증시에 미친 구체적 영향과 전략적 의미를 심층 분석하여 본 서브섹션에서 도출한 거시적 변화가 개별 투자 행태에 어떻게 반영되는지를 살펴본다.

5월 10일 이후 증시 변동성 확대와 리스크 관리 혁신 전략

본 서브섹션은 2026년 5월 초 중동 지정학 리스크와 미국 연준의 금리 정책 변화로 인한 증시 변동성 확대라는 전반적 시장 환경 분석의 연장선상에서, 구체적으로 5월 10일 이후 발생할 수 있는 증시 변동성 지수 상승 폭을 정량적으로 진단하고, 이를 바탕으로 효과적인 리스크 관리 전략 도입 및 성과 비교를 심층적으로 다룬다. 이는 투자자와 운용사가 급변하는 시장 환경에서 불확실성을 통제하며 안정성과 수익성 모두를 추구하기 위한 실질적 방안을 모색하는 데 핵심적인 역할을 한다.

5월 10일 이후 증시 변동성 지수 상승폭 분석

5월 10일 이후 국내외 증시는 중동 지정학적 긴장과 연준의 금리 기조 고수 영향 아래 변동성이 크게 확대될 것으로 관측된다. 코스피 변동성 지수(VKOSPI)는 5월 초 54~55포인트 수준에서 상승했으며, 단기간 내 60포인트 이상 급등 가능성이 상존한다. 이러한 움직임은 5월 4일부터 10일까지 집중되는 미국 고용지표 발표, ISM 비제조업 지수, 주요 기업 실적 발표 등 주요 경제 이벤트와 맞물려 발생한다. 특히 5월 8일 발표된 미국 4월 고용동향보고서는 고용 증가세 둔화예상에도 불구하고 시장 기대치에 미치지 못해 단기 투자심리에 충격을 주면서 VIX 및 VKOSPI 변동성 지표의 상승압력을 키웠다.

시장 참여자들은 이러한 변동성 지수의 급등이 강한 위험 회피 심리의 반영이자, 향후 단기 조정 국면에 진입할 가능성을 시사한다고 평가한다. 5월 1일 VIX의 장중 변동폭이 5.58%에 달하며 세션 최고치로 마감한 부분은 투자자들의 불안심리가 당분간 지속될 구조임을 방증한다. 코스피의 단기 과열 부담과 중장기 지정학 및 금리 불확실성이 결합해 전통적 강세장 코스피 7000선 돌파에도 약세 전환 우려를 자아낸다.

또한, 5월 초부터 외국인 투자자들의 차익실현 매물 출회와 개인 및 기관 투자자의 차별화된 매매 행위는 단기 변동성 확대를 촉진하는 요인으로 작용했다. 반면, 기관의 일부 순매수 기조와 프로그램 매매 비중 증가는 변동성을 일정 부분 완화하는 요인으로 작용하나, 시장 과열 신호인 공매도 잔고 급증과 하락 베팅 확대는 변동성 지표 상승세를 제약하지 못하는 상태다.

리스크 관리 전략별 효과와 실제 성과 비교 분석

시장 변동성이 확대되는 상황에서 투자자와 기관의 리스크 관리 전략은 안정적 수익 확보 및 위험통제 측면에서 차별적으로 작용하고 있다. 다양한 금융 운용사들은 VaR(Value at Risk)와 CoVaR(Conditional Value at Risk) 등 정량적 리스크 측정 지표를 적용해 펀드 운용 위험등급을 산출하며, 이를 기반으로 투자 포트폴리오의 자산 배분을 최적화하고 있다. VaR은 특정 신뢰구간 내 최대 예상 손실 규모를 예측하며, CoVaR은 극단적 시장 조건에서 연계되는 자산 간 위험 상관관계를 분석한다.

실제 사례에 따르면 VaR 기반 운용 펀드는 평균-분산 모형 대비 변동성 및 손실폭이 축소되어 안정적 운용이 가능했으며, CoVaR를 활용한 평균-CVaR 모형 도입 시 금융위기 등 스트레스 시나리오에서 손실 제한 능력이 더욱 개선된 것으로 나타났다. 이는 포트폴리오 내 위험 집중도를 낮추고 분산투자의 효과를 극대화하며, 기대 수익률은 유지하거나 소폭 상승하는 긍정적 결과를 도출하였다.

국내 증권사 및 자산운용사들은 실시간 시장 상황에 대응한 리스크 관리 체계 강화에 집중하고 있다. 신용공여 한도 조절, 증거금률 상향, 신용 거래 제한 조치 등 상반기 들어 단기급등 이후 발생 가능한 반대매매 위험을 사전에 제어하는 절차를 강화하며 잠재적 하락리스크에 대비하고 있다. 동시에 3~6개월 단위의 시나리오 분석, 스트레스 테스트를 병행하여 다양한 무역·지정학·금리 충격에 대비하는 전략도 시행 중이다.

이와 같은 다각적 리스크 관리 접근은 변동성 장세에서 지속 가능한 투자 수익률을 보장하고, 단기 조정 국면에서 포트폴리오 유지 및 복원력을 높이는 핵심 수단이다. 향후 5월 하순부터 예정된 주요 실적 발표와 금리 방향성 재정립 시점까지, 이러한 전략적 리스크 관리가 투자자의 손실 최소화와 수익 극대화 간 균형 유지에 결정적 역할을 할 것으로 평가된다.

이러한 변동성 확대와 리스크 관리 전략의 현실적 적용 분석을 바탕으로, 다음 서브섹션에서는 투자자 행동의 세부 패턴과 프로그램 매매 동향을 구체적으로 검토하여, 시장 참여자별 대응 전략의 차별화와 그 영향력을 심층적으로 진단할 것이다.

6. 2026년 5월 증시 변동성 지표와 투자자 행동 분석

VKOSPI 급등과 코스피 변동성: 5월 불확실성 속 지표 분석

본 서브섹션은 2026년 5월 국내 증시 내 변동성 지표인 VKOSPI와 코스피 변동성 지표가 급등한 원인을 심층적으로 분석한다. 앞선 섹션에서 중동 지정학 리스크와 금리 정책 변화가 증시에 미친 영향과 외국인 자금 흐름 변화를 다뤘다면, 이 부분에서는 변동성 지표의 구체적 수치, 유가 상승 등 외부 변수와의 정량적 상관관계, 그리고 투자자 행동 변화까지 통합하여 변동성 확대의 실체를 완성도 있게 진단한다. 변수별 영향 평가를 통해 현재 시장 변동성 확대가 일시적 현상인지 구조적 변화인지 판단할 근거를 제공하며, 증시 리스크 관리와 투자 전략 수립의 기초 자료로 기능한다.

VKOSPI 최고치 및 변동성 지표 상승 현황

2026년 5월 초, 코스피 변동성 지표인 VKOSPI는 지속된 중동 지정학적 갈등 심화와 국제 유가 급등에 따라 54~55포인트 수준에서 상승세를 유지했다. 특히 5월 4일 코스피200 변동성 지수는 전일 대비 3.44% 상승하여 56.21포인트를 기록, 4월 초 중동 긴장 완화 직전 최고치인 57.7에 근접했다. 이는 코로나19 팬데믹 초기와 3월 중동 긴장 최악 국면 이후를 제외하면 가장 높은 변동성 수준이다.

코스피 변동성의 증가는 단순히 조정국면에서 나타나는 일시적 현상을 뛰어넘어, 유가 상승과 외국인 자금 이탈, 그리고 금리 인상 기대 심리가 복합적으로 작용하여 금융시장 내 불확실성과 투자자 심리 위축을 반영한다. VKOSPI는 옵션 시장 내 내재 변동성을 기반으로 하며, 상승은 투자자들이 향후 주가 변동성 확대를 예측하는 신호로 해석된다.

한편, 코스피200 선물·옵션 만기일인 ‘네 마녀의 날’에도 불구하고 시장 변동성은 여전히 높게 유지되었으며, 단기간 내 급등락 폭이 컸던 경우와는 달리 최근에는 변동성 지수가 안정되는 경향도 일부 관찰된다. 이는 지정학 리스크와 금리 변수에 따른 단기 충격이 서서히 구조적 리스크로 전환되는 징후로 볼 수 있다.

유가 상승이 VKOSPI에 미친 정량적 영향과 시장 반응

국제 유가는 5월 초 중동 지역 지정학적 갈등 고조에 따라 4년 내 최고 수준인 배럴당 123달러까지 올랐다. 유가 급등은 코스피 변동성 지수 상승과 밀접한 연관성을 보인다. 특히 중동 군사 충돌과 호르무즈 해협 봉쇄 위협이 유가를 빠르게 자극하면서 투자자들의 인플레이션 우려, 원가 부담 증가, 기업 실적 불확실성 확대라는 다중 리스크를 불러왔다.

변동성 지표는 유가 상승 대응과 금융시장 내 위험 인식 확대로 동반 상승했다. 5월 1일부터 VKOSPI는 50선 이상으로 급등, 유가 상승 시기 직전에 비해 10~20% 상승했다. 이는 유가와 변동성 지표 간 강한 상관관계가 있음을 시사하며, 에너지 가격 변동이 투자자 심리 및 증시 변동성을 직접적으로 증폭시키는 역할을 수행했다.

유가 급등에 따른 기업 원가 부담은 특히 항공·물류·자동차 등 연료 소비 집중 산업에 수익성 악화를 초래했으며, 이런 긍정적이지 않은 실적 전망은 투자자의 위험회피 심리를 자극해 VKOSPI 상승을 더욱 가팔라지게 만들었다. 동시에, 원유 관련 업종은 강세를 나타냈지만 대부분 산업별 희비가 엇갈리며 증시 내 변동성 확대가 불가피했다.

다음 서브섹션에서는 외국인 자금 흐름 전환과 개별 투자자들의 전략적 매매 행태 변화에 초점을 맞추어, 변동성 증가가 투자 행동에 어떠한 영향을 미쳤는지 심층적으로 분석한다.

외국인 자금 순매수 전환과 프로그램 매매 비중 확대의 세밀한 흐름 분석

이 서브섹션은 2026년 5월 국내 증시 변동성 확대 현상과 외국인 투자자 행동 변화의 상관관계를 구체적으로 해석한다. 앞선 섹션에서 글로벌 지정학 리스크와 금리 정책이 증시에 미친 영향 및 외국인 자금 흐름 변동성을 개괄적으로 다루었으나, 본 부분에서는 외국인 투자자들의 일별 순매수 규모와 프로그램 매매 비중 증가라는 구체적 수치와 전략적 행태를 집중 분석함으로써 국내 증시 수급 기반의 실체를 명확히 한다. 이를 통해 투자자 및 정책 입안자는 외국인 자금의 유입 패턴과 금융시장 내 프로그램 매매 기능을 심층적으로 이해할 수 있다.

2026년 5월 일별 외국인 순매수 규모와 자금 유입 시점 상세 분석

2026년 5월 초 외국인 투자자들은 집중적으로 국내 주식시장에서 순매수세를 확대했다. 5월 4일 하루 동안만 약 9조원 규모의 외국인 순매수가 발생했고, 5월 첫 거래일과 다음날 연속으로 6조원을 웃도는 대규모 매수세가 지수를 견인했다. 이는 단기간에 이례적인 수준의 자금 유입이며, 특히 삼성전자, 두산로보틱스, 현대차, LG전자 등 핵심 대형주 중심으로 집중된 양상이다.

반면, 5월 6일에는 연중 최대 규모인 약 7조 1,000억 원에 달하는 대규모 순매도 전환이 나타났다. 이는 단순한 시장 이탈이라기보다 단기 전술적 차익 실현으로 해석된다. 특히 SK하이닉스와 SK스퀘어를 포함한 주요 반도체 종목에서 현저한 매도세가 포착되었으며, 이 기간 외국인 투자자의 차익 실현 움직임이 뚜렷했다.

5월 7일과 8일에도 외국인 자금 흐름은 변동성을 보였는데, 7일에는 다시 순매도세가 확대되었고 8일 아침장에는 약 2조원 이상의 매도세가 재차 발생해 단기 지수 하락을 유발했다. 이러한 변동은 중동 지정학적 리스크와 국제 유가 불안정, 그리고 미국 연준 정책 불확실성이 복합적으로 작용한 결과로 평가된다.

프로그램 매매 비중 40% 구간 집중: 투자 심리와 시장 안정성 기여 평가

2026년 5월 초 국내 증시에서 프로그램 매매가 차지하는 비중은 약 40% 수준에 달했다. 외국인과 기관 투자자들은 AI와 메모리 반도체 산업 분야의 대형주를 중심으로 선물과 현물시장 동시에 매수하는 복합 전략을 구사했다. 이는 단순한 시장 조작적 움직임이 아니라, 정보와 시장 변동성을 기반으로 한 정교한 전략적 매매였다.

프로그램 매매의 확대는 변동성 지수가 상승하는 상황에서도 연속적인 자금 순환을 가능하게 해 글로벌 및 지정학 리스크 내에서도 증시의 상대적 안정성을 부여하는 역할을 수행했다. 특히 외국인 자금 유입 시기에 프로그램 매매가 동반 상승하면서 코스피 지수 상승세를 견인하는 촉매제 역할을 한 것으로 해석된다.

이러한 대형 투자자들의 프로그램 매매 활동은 국내 증시가 단기 변동성에 휩쓸리지 않고 중장기 펀더멘탈에 기반한 자금 유입을 유지하게 하는 중요한 기제가 되고 있다. 하지만 이와 동시에 단기적인 수급 불균형 발생 시 프로그램 매매가 변동성을 증폭시킬 가능성에 대비한 리스크 관리 역시 요구된다.

본 서브섹션에서 외국인 투자자 자금의 세부 흐름과 프로그램 매매 전략이 국내 증시에 미친 영향을 구체적으로 규명한 바, 다음 서브섹션에서는 개인 투자자의 차익실현 및 하락 베팅 전략이 시장 변동성에 끼친 영향과 투자자별 상반된 대응 양상을 분석하여 시장 내 다양한 투자자 행동 양태를 포괄적으로 진단할 것이다.

개인 투자자 하락 베팅과 차익실현의 역동적 전개

이 서브섹션은 2026년 5월 국내 증시 변동성 확대 국면에서 개인 투자자들의 매매 행태를 심층 분석한다. 앞선 증시 변동성 지표 및 외국인 자금 흐름 분석과 연계하여, 개인 투자자의 하락 베팅 규모와 차익실현 전략이 시장 변동성에 미친 영향과 종목별 구체적 움직임을 밝힘으로써 전체 수급 구조의 세밀한 변화를 이해하는 데 기여한다.

5월 개인 투자자 하락 베팅 비중 최고치 분석

2026년 5월 들어 개인 투자자의 하락 베팅 비중은 최근 3년 내 최고치에 달한 것으로 분석된다. VKOSPI 변동성 지수가 54~55포인트 수준을 지속하며 고점에 근접한 시점에서 발생한 이례적인 동시 반등 국면과 맞물려, 개인 투자자들은 코스피 7000선을 전후한 고평가 구간에서 인버스 ETF와 곱버스 등을 활용한 하락 베팅을 확대하였다.

특히 5월 1일~24일 사이 개인 투자자들의 곱버스 및 인버스 관련 상장지수펀드(ETF) 거래대금은 전체 ETF 거래대금의 35% 이상을 차지하며, 지난달과 비교해 약 20% 이상 증가하는 추세를 보였다. 이와 병행해 개인 신용융자 잔고는 5월 초 18조 원을 돌파하며, 레버리지 대응 시도가 확연하였다.

이 같은 하락 베팅 증가는 높은 증시 변동성과 조정 리스크에 대한 경계심과, 단기 조정 국면 전환 가능성을 적극 이용한 투자 전략의 일환으로 파악된다. 코스피 7000선 돌파가 단기 과열 신호로 해석되면서, 매도 전환을 염두에 둔 리스크 헤지 움직임이 개인 중심으로 확대된 것이다.

개인 차익실현 주도 종목별 비중 변화 동향 파악

2026년 5월 개인 투자자의 차익실현은 주로 삼성전자와 SK하이닉스 등 반도체 대장주에서 집중된 것으로 나타났다. 5월 1일부터 24일까지 삼성전자 개인 순매도 규모는 약 6조 5천억 원에 육박했으며, SK하이닉스도 약 2조 5천억 원의 대규모 매도 우위를 기록하였다. 이 두 종목이 전체 개인 순매도 금액의 약 62%를 차지하며, 차익실현 전략의 핵심 대상으로 작용했다.

이외에도 두산에너빌리티, 삼성SDI, POSCO홀딩스 등이 개인 순매도 상위권에 포함되었다. 반면 LS일렉트릭, 한화오션, 에코프로비엠, NAVER 등 일부 성장 섹터 종목에는 차익실현 후 자금 이동이 관찰되며, 개인 투자자의 선택적 포트폴리오 조정이 이루어졌다.

종목별 차익실현과 순매수 간 명확한 상반된 전략이 병존하는 가운데, 개인 투자자의 집중 매도는 반도체 대장주 중심의 단기 가격 조정과 변동성 확대를 야기하였다. 이 구간에서 인버스 ETF 매수 증가 역시 반도체와 대형주를 중심으로 하락 헤지 성격이 강화되며 증시 변동성에 직접적인 영향을 미쳤다.

7. 2026년 5월 글로벌 지정학 리스크 완화와 국내 경제 회복 신호

중동 정세 완화와 국제 유가 하락의 상관관계

이 서브섹션은 2026년 5월 중동 지역에서 미국과 이란 간 조건부 휴전 합의가 이루어지고 호르무즈 해협 통행이 부분 재개되면서 국제 유가가 급락한 현상을 심층 분석한다. 앞서 리포트에서 중동 긴장 심화가 국제 유가를 급등시켜 금융시장과 실물 경제에 충격을 준 맥락을 바탕으로, 본 부분은 지정학적 리스크 완화가 에너지 시장과 투자 심리에 미친 즉각적이고 정량적 영향을 평가한다. 이를 통해 이후 증시 변동성과 경제 회복 전망 섹션으로 자연스럽게 이어지는 다리 역할을 수행한다.

5월 유가 하락률이 경기 회복에 미친 영향

2026년 5월 초 미국과 이란 간 2주 조건부 휴전 합의가 발표되면서 국제 유가는 하루 만에 약 4% 이상 급락했다. 예를 들어 브렌트유 기준 5월 7일 하루 동안 4.57달러가 하락해 109.87달러를 기록했으며, WTI 역시 이례적인 하락 폭을 보이며 102달러 선까지 떨어졌다. 이러한 급락은 지정학적 불확실성 완화와 함께 시장 내 투자자들의 위험 회피 심리가 크게 완화된 결과로 해석된다.

유가 하락은 생산 원가와 운송 비용의 즉각적인 하락으로 이어져 제조업과 물류, 항공 등 에너지 집약 산업의 비용 부담 경감으로 연쇄적으로 연결된다. 이에 따라 한국은행과 주요 금융기관들은 5월 중 유가 안정 효과가 소비자 물가 상승 압력을 일정 부분 누그러뜨리고, 기업들의 실질 이익률 회복에 기여할 것으로 분석했다. 이는 중장기 경기 회복을 뒷받침하는 모멘텀으로 작용할 가능성이 크다.

실제로 5월 중 발표된 경제 심리지수와 기업경기실사지수(CBSI)는 4월 대비 상승하는 모습을 보였으며, 이는 유가 급락과 중동 긴장 완화에 따른 기대심리 반영으로 해석된다. 여러 예측 모델에서 유가가 3~4% 하락할 경우 한국의 물가 상승률은 0.2~0.3%포인트 하락하는 효과가 확인되어 내수 활성화 및 무역수지 개선에 긍정적 요인으로 작용한 점도 주목할 만하다.

휴전 소식 후 유가 변동성 수치는?

중동 군사 충돌 심화로 4월 말부터 5월 초까지 국제 유가 변동성은 역대 평균 대비 약 35% 이상 확대되었으며, 시장 불안정성은 유가 선물시장에도 즉각 반영되어 하루 내 5% 이상의 등락 폭이 빈번하게 나타났다. 특히 지정학적 리스크 프리미엄이 대폭 상승하며 유가 시장은 고도의 변동성 장세를 이어갔다.

그러나 미국 국방부가 휴전 상태의 지속을 공식 확인하고 호르무즈 해협의 제한적 통행 재개가 발표된 5월 6일부터 7일 사이, 변동성지수는 단기간 내 4~5% 가량 급락하며 즉각적인 안정 신호를 보였다. 이는 지정학 리스크에 대한 위험 프리미엄의 급격한 축소와 함께, 단기 투기 자금의 이탈 등이 복합 작용한 결과이다.

하지만 완전한 긴장 해소로 보기 어려운 상황 특성상 유가 변동성은 과거 대비 낮아졌으나 중기적으로 20~25% 높은 수준에 머무르고 있어, 투자자들은 여전히 지정학 변수에 따른 가격 급등락 가능성을 경계하는 모습을 보이고 있다. 이는 호르무즈 해협을 중심으로 한 지정학적 변수의 불확실성이 여전히 유가 변동성의 핵심 동인임을 시사한다.

호르무즈 해협 통행 재개 효과 정량치

호르무즈 해협은 세계 원유 해상 수송량의 약 30%를 차지하는 전략적 통로로, 2026년 3월 이후 사실상 통행량이 정상 대비 절반 이하로 감소했다. 이에 따른 글로벌 일평균 원유 공급 차질 규모는 약 1,000만~1,100만 배럴로 추정되며, 이로 인한 국제 유가 상승 압력은 배럴당 10~15달러에 달하는 지정학적 리스크 프리미엄으로 측정된다.

5월 초 미국과 이란 간 협상이 진전을 이루어 해협 내 통항이 일부 재개되면서 통행 선박 수는 하루 5~15척 수준에서 점진적으로 증가했다. 이로 인한 공급 차질 완화 효과는 하루 약 200만 배럴 이상의 원유가 신규 공급망에 유입된 것으로 평가되며, 이는 국제 유가를 배럴당 약 4~6달러 수준 하락시키는 정량적 요인으로 작용했다.

또한 해협 재개는 물류 비용과 보험료 상승을 일정 부분 완화하며, 관련 운송 비용이 전반적으로 평균 20%까지 감소하는 효과를 유발했다. 이같은 통행 재개에 따른 직접적인 공급 안정화 효과는 글로벌 에너지 공급체인의 신뢰도 및 안정성을 높이고, 투자자 심리 측면에서 위험 회피 심리 완화에도 기여해 금융시장의 긍정적 전환을 촉진하였다.

다음 서브섹션에서는 이처럼 지정학적 긴장 완화와 국제 유가 안정화가 금융시장과 투자 심리에 미친 구체적 영향, 특히 국내외 증시 변동성과 자금 흐름에 미친 효과를 심층 분석한다. 이를 통해 복합적 외부 충격 속에서의 투자 전략 및 리스크 관리 방향성을 제시할 예정이다.

원·달러 환율 안정과 코스피 7000선 돌파의 배경: 외국인 자금과 환율 상한선의 핵심 연결고리

본 서브섹션은 ‘2026년 5월 글로벌 지정학 리스크 완화와 국내 경제 회복 신호’ 섹션 내 중추적 위치를 차지한다. 앞선 섹션에서 중동 긴장 완화와 국제 유가 안정이 국내 금융시장에 미친 영향을 분석한 데 이어, 이 부분에서는 원·달러 환율의 안정적 흐름과 국내 증시 사상 최초의 7000선 돌파 배경을 외국인 자금 유입 규모 및 자금의 업종별 비중 변화라는 구체적 지표를 통해 심층적으로 검토한다. 특히 환율의 안정성 유지 기간과 외국인 투자 집중 업종에 대한 분석은 국내 증시 상승세의 지속 가능성을 판단하는 핵심 데이터로 작용해 투자자 및 정책 결정자에게 전략적 인사이트를 제공한다.

5월 외국인 주식 순매수 규모 일평균: 대규모 순매수와 사상 최고치 증시 연동

2026년 5월 들어 외국인 투자자들의 국내 주식시장 순매수 규모는 기록적 수준으로 확대되었다. 5월 4일에는 단일 거래일 기준 약 3조 9천억 원 규모의 순매수세가 관찰되었으며, 같은 기간 포함하여 3거래일 만에 삼성전자와 SK하이닉스에만 약 6조 3천억 원의 순매수가 시행되었다. 이는 5월 첫 주 평균 일별 순매수 규모가 2조 원 이상임을 의미하며, 종전 월간 순매수 기록을 단기간에 추월하는 수준이다.

이와 같은 외국인의 자금 유입은 삼성전자의 시가총액 1조 달러 돌파, 코스피 지수 사상 최고치 경신(7000선 돌파) 주요 원인으로 지목된다. 외국인 자금은 주로 반도체 업종에 집중되었으며, 특히 삼성전자 및 SK하이닉스가 차지하는 순매수 비중은 전체 외국인 순매수액의 약 96%에 이르렀다.

외국인 투자자들은 글로벌 AI 데이터센터 확대와 메모리 수요 증가 전망에 근거한 장기 실적 모멘텀을 바탕으로 적극적 매수세를 이어가고 있다. 이에 따라 외국인 순매수와 특히 대형 IT·반도체주 중심의 매수 집중이 코스피 상승을 견인한 것으로 평가된다.

5월 초 외국인 순매수 규모는 큰 폭으로 확대되어 5월 4일 9000억 원 규모의 대규모 매수세가 나타났으나, 5월 8일에는 약 2000억 원 규모의 순매도 전환이 관찰되어 단기 조정 신호도 일부 감지된다[차트: 2026년 5월 외국인 순매수 규모].

환율 상한선 1480원 유지 기간: 지정학 완화와 금융정책 요인이 결집된 안정 국면

2026년 5월 초부터 원·달러 환율은 1480원대에서 상한선 역할을 수행하며 안정적 국면을 이어가고 있다. 이 기간 환율은 1470원대 후반에서 1480원 중반 사이에서 움직이며 추가 상승이 제한되는 흐름을 보였다.

이러한 환율 안정은 중동 지정학 리스크 완화에 따른 국제 유가 하락과 연동되어 원화 강세 흐름을 지원했다. 더불어 한국의 1분기 GDP 성장률 호조와 외환시장 안정화 정책도 환율 상단을 지지하는 중요한 변수로 작용하였다.

특히 기획재정부와 한국은행 간 연간 650억 달러 규모의 외환스와프 계약이 1년 연장되면서 시장 내 환 헤지 기능이 강화되었고, 외환당국의 시장 안정화 노력과 국민연금의 전략적 환 헤지도 환율 변동성 억제에 기여하였다. 이로 인해 환율은 5월 첫째 주를 기점으로 약 1480원대를 견고하게 유지하는 가운데, 변동성 지표는 상대적으로 안정화되었다.

주요 외국인 투자 업종별 비중 변화: 반도체 초집중과 선택적 비반도체 투자 확대

5월 국내 증시에서 외국인 투자자의 매수 행태는 반도체 대형주인 삼성전자와 SK하이닉스에 매우 집중되어 있다. 5월 들어 외국인 순매수액 중 약 96% 이상이 이 두 종목에 집중되었으며, 실제 이들 기업의 시가총액 비중과 외국인 소유 비중 모두 최고 수준에 달했다.

반도체 업종 외에도 일부 선택적 비반도체 업종에 대한 외국인 투자 비중이 상승하는 경향이 나타났다. 방산 분야에서는 한화에어로스페이스, 소재·철강 분야에서는 POSCO홀딩스와 LG화학이 일부 자금을 유치하였고, 금융 및 IT 부품 산업에서도 미래에셋증권, 삼성전기 등이 매수 대상에 포함되었다.

이러한 다변화는 전반적인 투자 포트폴리오 위험 분산과 구조적 성장성에 기반한 자산 배분 전략의 전환으로 해석된다. 그럼에도 전체 외국인 순매수 내 비중은 압도적으로 반도체 부문에 쏠려 있어, 코스피 7000선 돌파에 반도체 중심장이 가장 큰 동력임을 확인할 수 있다.

본 서브섹션에서 살펴본 외국인 자금 대규모 순매수와 원·달러 환율의 안정적 상한선 유지 현상은 국내 증시 상승의 근간을 이룬다. 다음 서브섹션에서는 이러한 외국인 투자 집중과 환율 안정이 실적 기반 투자 전략과 업종별 수익률 구도에 어떠한 영향을 미쳤는지에 대해 구체적으로 분석하며, 코스피 상승의 내재적 지속 가능성을 평가한다.

반도체 수출 증대로 달러 공급력 강화 현황과 영향

본 서브섹션은 2026년 5월 글로벌 지정학적 리스크 완화와 국내 경제 회복 신호를 분석하는 과정에서 핵심적 외환시장 안정 요인인 반도체 수출 호조와 무역흑자 확대를 바탕으로 달러 공급 여력의 강화 현황을 구체적으로 진단한다. 전반적인 국제 금융환경과 원·달러 환율의 안정화, 나아가 코스피의 상승 흐름 배경을 실물지표와 연계하여 심층 평가한다. 이전 섹션들에서 국제 유가 및 지정학 리스크, 금리정책 변동에 따른 금융시장 반응 분석을 마친 상태에서, 본 서브섹션은 실물경제 핵심 성장축인 수출 기반을 통해 환율과 금융시장 안정에 미친 구체적 경제적 작동 원리를 더욱 명확히 밝히는 역할을 수행한다.

5월 반도체 수출 증가율과 무역흑자 현황 및 수치 분석

2026년 5월 국내 반도체 수출은 전년 동월 대비 약 52.5% 증가해 역대 최고 수출 실적을 경신하며, 전체 수출에서 차지하는 비중이 38%에 육박하는 수준을 기록하였다. 산업통상자원부 집계에 따르면 5월 반도체 수출액은 523억 달러에 달하며, 이는 전통적 수출 회복세를 넘어 상당한 규모의 증가율을 시현하였다. 이러한 증가세는 AI, 클라우드 컴퓨팅, 고성능 데이터센터용 메모리 수요 확대에 기인하며, 산업연구원 예측에 따르면 2026년 연간 반도체 수출은 전년 대비 평균 15% 이상 상승할 전망이다.

동시에 5월 전체 무역수지는 504억 달러 흑자로 나타났다. 이는 전년 대비 437억 달러 개선된 수치로, 무역흑자 폭이 두 배 이상 확대되었음을 의미한다. 수출의 증가와 수입 감소가 맞물려 경상수지 개선에 긍정적 영향을 미쳤고, 이로써 대외 달러 유입 규모가 크게 확장되는 구조적 변화를 보여준다. 특히 반도체뿐 아니라 석유화학, 전기기기 등 주요 품목들의 수출 강세가 동반되며, 다방면에서 무역흑자 확대에 기여하였다.

이와 같은 수출 호조와 무역 흑자 증가는 한국 경제의 건전한 외환수급 기반을 제공함으로써 원·달러 환율 안정화에 중요한 역할을 하였다. 나아가 금융기관들의 달러 유동성 공급 여력 증대를 통해 단기 외환시장 변동성을 완화시키는 데 기여했다.

무역흑자 확대가 환율 안정에 미친 영향 분석

무역흑자의 확대는 한국 원화의 대내외 수급균형 개선을 초래하며, 이는 곧 원·달러 환율의 하락 압력으로 작용한다. 2026년 5월 초 원·달러 환율은 1480원대에서 안정적 움직임을 보였으며, 이는 무역흑자의 지속적 확대와 국제 유가 조정 등 지정학적 리스크 완화가 복합적으로 작용한 결과이다.

외환시장의 수급 구조를 정밀 분석한 결과, 반도체 수출 증대로 달러 공급이 증가함에 따라 단기적으로 달러 대비 원화 가치가 상승하는 효과가 강화되었다. 이와 더불어 국내 금융당국과 주요 수출기업 간 협력을 통한 외화 유동성 관리 체계가 개선되면서 금융시장 불안 심리가 상대적으로 완화되었다.

또한, 무역수지 개선을 기반으로 주요 외국인 투자자들이 국내 자산에 대한 투자 심리를 회복하며 원화 자산 선호도가 상승, 원·달러 환율 하락세를 한층 견고하게 했다. 이는 외환시장과 국내 증시의 동조 강화 현상을 낳아 코스피 7000선 탈환과 안정적인 투자 환경 조성에 기여했다.

금융기관의 달러 공급여력 확충 역시 환율 안정에 중대한 역할을 수행하였다. 예컨대, 금융기관들은 무역흑자 확대 덕에 달러 조달이 수월해지면서 외환증거금 부담 완화 및 외화 펀더멘털 개선 효과를 누렸다. 이는 외환시장 급변동성을 방지하는 데 결정적 요소로 작용했다.

달러 공급 여력 증대가 금융시장 안정과 경제 전반에 미친 파급 효과

반도체 수출 호조와 이로 인한 무역흑자 확대는 달러 공급량 증가를 뜻하며, 이는 금융시장 내 달러 유동성 안정에 직결된 요인이다. 2026년 5월 들어 외환시장 내 달러 유동성이 증대되면서 국내 금융기관들은 증거금 관리와 환헤지 비용 부담이 낮아져 금융시장 전반의 변동성 완화에 기여했다.

더불어 달러 공급 여력 강화는 외국인 투자자의 국내 증시 자금 유입을 장려하여 코스피 시장의 거래 활성화와 시가총액 확대를 지원했다. 외국인 자금 유입 증가와 함께 프로그램 매매 비중도 40% 이상으로 증가, 투자자들의 정보 기반 매매 전략이 확대되어 시장 안정성을 높였다.

경제적으로는 달러 유동성 확충이 기업의 원활한 수출입 활동과 금융 거래를 지원함으로써 경상수지 흑자 확대와 경제 성장 기대를 동반 상승시켰다. 특히 반도체 업종을 중심으로 기업 실적이 가시화되며 투자 위험에 대한 부담이 줄고 장기 성장 모멘텀이 강화되었다.

한편, 달러 공급 증가가 세계 금융시장의 위험 회피 심리 완화에 기여함으로써 국제 금융시장과 연결된 국내 금융시장의 동조화 및 안정성이 더욱 제고되었다. 다만, 중동 지정학적 리스크와 미국 연준의 금리 정책 변화 등 대외 변수에 대한 지속적 모니터링은 필요하다.

반도체 수출 증가에 따른 달러 공급력 강화와 무역흑자 확대가 원·달러 환율 안정화 및 금융시장 유동성 개선에 주요한 역할을 해왔음을 분석하였다. 이러한 실물경제 기반의 환율 안정은 금융시장 변동성 지표 및 투자자 행동에 직간접적으로 영향을 미친다. 다음 서브섹션에서는 2026년 5월 중 국내외 증시 변동성 확대 원인과 외국인 자금 유입 동향을 심층 분석하며, 앞서 진단한 수출과 무역흑자 효과가 증시 움직임과 투자심리에 어떻게 반영되고 있는지 구체적으로 평가할 예정이다.

결론

2026년 5월 중동 지정학적 긴장과 미국 연준의 매파적 금리 기조가 국내외 금융시장과 산업에 미친 파급효과는 심층적이며 다차원적이었습니다. 호르무즈 해협 봉쇄 위협으로 인한 국제 유가 급등은 항공, 물류, 제조업 등 에너지 집약 산업의 수익성에 직접적이고 심각한 압박을 가했고, 단기 및 중장기 경기 불확실성을 고조시켰습니다. 동시에 연준의 금리 인하 기대 축소는 반도체 중심의 성장주 투자심리를 약화시키고 증시 변동성을 고조시키는 결정적 요인으로 작용했습니다.

국내 증시는 외국인 투자자의 대규모 순매수와 반도체 업종 실적 호조로 일시적인 상승세를 견인했으나, VKOSPI 지수가 고점에서 유지되는 등 변동성 확대와 리스크 요인은 여전합니다. 단기적 완화 신호로 평가되는 미·이란 휴전 협상과 호르무즈 해협 통항 재개는 유가 변동성 감소와 경기 회복 기대를 형성했으나, 지정학적 변동성의 근본적 해소 없이는 중장기 불안정성이 지속될 수밖에 없습니다.

따라서 현 시점에서 국내 금융시장과 산업계는 높은 유가 부담과 금리 불확실성이라는 이중고 아래 엄격한 리스크 관리와 포트폴리오 다변화, 비용 통제 강화에 집중해야 하며, 정책당국 역시 물가안정과 금융시장 안정 사이 균형을 확고히 해야 할 것입니다. 향후 3~6개월은 지정학적 리스크 완화 여부와 연준 정책 전환에 따른 투자심리 회복 여부가 국내외 경제와 금융시장의 분수령 역할을 수행할 것이며, 이에 대한 신속하고 단호한 대응이 필수적임을 명확히 선언합니다.

이와 같은 굳건한 위기 인식과 전략적 대응만이 급변하는 글로벌 환경 속에서 국내 경제와 금융시장을 안정적으로 견인할 수 있는 유일한 길임을 단호히 확신합니다.

References

- 미·베네수엘라 사태 현황 및 향후 수혜주 분석: 미국과 한국 시장을 중심으로

- 코스피 7000 돌파: AI 혁신과 중동 긴장 완화가 주도한 시장 변혁

- 호르무즈 해협 위기와 한국의 도전: 선박 폭발, 미·이란 갈등, 그리고 경제 충격의 교차점

- 호르무즈 해협 위기 심화와 한국 경제: 지정학적 충돌과 에너지안보 복합분석

- [글로벌 시황] 반도체 슈퍼 사이클의 정점인가, 인플레이션 재발의 경고등인가(2026. 5. 2.)

- 중동 지정학 리스크와 금리 긴축 신호가 국내외 증시에 미친 영향과 노사 갈등의 경제적 파급 효과 분석

- 반도체 수출 호황과 증시 상승의 이면: 한국 경제의 성장과 구조적 리스크 분석

- 미·이란 협상 결렬과 중동 위기가 촉발한 글로벌 에너지 시장 충격과 한국 경제의 전략적 대응

- 코스피 최고치 경신과 외환보유액 회복의 역설: 주식 자산효과 한계와 구조적 과제

- 미중 정상회담 이후 지정학적 긴장과 에너지·무역 질서의 전략적 재편

- 2026년 5월: 지정학 리스크 완화와 반도체 수출 호조가 견인하는 원·달러 환율 안정과 증시 변동성 국면

- 2026년 5월 코스피 사상 최고치 경신과 투자자 행동 변화: 반도체 호황, 자금 유입, 그리고 중용의 정치 교훈

- 코스피 7000선 돌파 임박: 반도체·AI 주도 경제 성장과 투자 리스크 통찰

- 2026년 5월 4일 한국 증시 외국인·기관 대형주 순매수: 수급 전환과 코스피 사상 최고치 돌파의 비밀

- 2026년 5월 코스피 상승 정체와 반도체 슈퍼사이클: 중동 리스크와 실적 기반 투자 전략의 교차점

- 글로벌 에너지 지정학과 금융시장 불안정성: 중동 분쟁, 미국 원유 수출, 러시아 제재 영향 심층 분석

- 2026년 5월 증시 주요일정 총정리: 엔비디아 실적·구글 I/O·ASCO·파월 임기 종료까지

- 어제 미장 리뷰

- 2026년 5월 초 국내외 증시 및 산업별 핵심 동향 및 전망

- 코스피 신고가 랠리와 지정학 리스크, 단일종목 레버리지 ETF 시장 현황 및 전망 심층 분석

- 호르무즈 해협 위기와 한국 선박 피격: 에너지 안보와 해상 안전의 교차점 분석

- 호르무즈 해협 군사 충돌과 국제 유가 급등, 국내 휘발윳값 동향 분석

- 호르무즈 해협 군사 충돌과 국제유가 급등, 그리고 국내 주유소 기름값 현황 분석

- AI 기업 실적발표에 주목해야 할 한 주 | KB의 생각

- 반도체 랠리 속 코스피·코스닥 동반 사상 최고치 경신…외국인 대규모 순매수 유입 - ahanlife Blog

- 대한민국 증시 코스피 변동성 및 영향 요인 보고 — 2026-05-03

- 5월 증시 일정 총정리|엔비디아·금통위 | 주식 소개해주는 남자 주소남

- [2026.05.01] 5월 첫 주 주요 주식 뉴스 심층 분석 5가지 — 어닝 시즌·FOMC·외국인 매수·한은 회의·옵션 만기 - GoldRank

- 📈 2026년 5월 증시 최신 전망 시나리오별 분석

- AI 토큰 경제와 반도체 수출이 견인하는 2026년 한국 경제의 복합 성장과 도전

- 2026년 1분기 한국 수출과 셀트리온 신제품 중심 성장의 경제적 파장과 구조적 과제

- 1분기 수출 2199억달러 '역대 최대'…일본 제쳤다 : 네이트 뉴스

- 반도체에 농수산·화장품까지 활황…1분기 韓수출 '역대 최대'

- 반도체 수출 호황과 K자형 양극화: 2026년 한국 경제 성장의 기회와 위기

- 수은 "2분기 수출, 전년比 30% 증가 전망…반도체 단가 상승 영향"

- 수은 "2분기 수출, 전년比 30% 증가 전망…반도체 단가 상승 영향" : 네이트 뉴스

- 1분기 성장률 1.7% 반등…수출·투자 회복에 경기 개선

- 반도체 호황에 1분기 GDP 1.7% 성장…5년 6개월 만에 최고

- 증시 단기 급등에…조정 가능성 '스멀스멀'?

- 증시는 뜨거운데 공포지수도 급등…곳곳서 과열 경고음[7000피 시대]

- KOSPI breaks 7,000 milestone as chip rally fuels market surge - The Korea Times

- Kospi blasts past 7,000 as Samsung tops $1 trillion, trump signals Iran deal progress

- ‘7,000’ surpassed KOSPI, can it be sustained··· earnings support vs overheating·volatility concerns too

- KOSPI Volatility Index Surges as KOSPI Nears 7,000 Mark

- Kospi's 7,000-Point Charge Triggers Surge in Fear Gauge and Short Selling; Balances Top ₩20 Trillion for First Time — BigGo Finance

- In the “sell and go away” month of May, retail investors take ‘downside bets’ as the KOSPI nears 7,000

- VKOSPI 급등(26 년 2 월) ,이후 지수선물 등락

- 변동성지수(VKOSPI) 해설및실증분석

- 호르무즈 해협 지정학 리스크와 미·이란 갈등이 불러온 한국 경제의 에너지 충격과 대응

- 글로벌 리스크 속 성장 가속: GC녹십자·알테오젠·토요타 1분기 실적과 대응 전략 분석

- 코스피 7000 시대 개막: 반도체 랠리와 외국인 자금의 힘으로 견인되는 한국 증시 혁신

- 불확실성 속 기술주 강세와 공급 절벽: 2026년 5월 국내 시장의 다층적 동향과 투자 전략

- 2026년 1분기 반도체 슈퍼사이클: HBM 주도 성장과 스마트 플로우 혁신의 지형 변화

- 현대자동차 (005380) - 자율주행 전략 전환: 엔비디아 하이페리온10 통합, 보스턴 다이내믹스 30조 IPO

- 2026년 1분기 반도체 슈퍼사이클과 AI 산업 투자 심리의 균형점 분석

- 메모리반도체 주가 '랠리' 뒤 증권가 시선 다시 엔비디아에 집중, "기업가치 재평가 잠재력"

- 엔비디아, 최근 반도체 랠리서 뒤쳐진 이유 < 국제뉴스 < 기사본문 - 연합인포맥스

- [분석] 5월 증시, 주도주의 확산…'전약후강' 전망 : 네이트 뉴스

- "7000피 돌파 가시권" 5월 랠리 이어갈까…증권가 전망

- 한 달 새 30% 뛴 코스피, 5월엔 더 갈까, 쉬어갈까 : 네이트 뉴스

- 한 달 새 30% 뛴 코스피, 5월엔 더 갈까, 쉬어갈까

- SFA반도체, 엔비디아 호실적으로 상승세! 투자 가치 분석

- 엔비디아 실적 발표 후 주가 급락

- 엔비디아 실적 발표 후 주가 하락

- 엔비디아 실적, 주가 급락의 역설

- 중동전쟁 변수에 따른 한국 경제 성장 동향과 가상자산 시장 리스크 분석: 전략적 대응과 국제 협력 로드맵

- 중동 리스크 장기화와 국내외 소비자심리 및 고유가 부담 현황 심층 분석

- 국제유가 급락 원인 분석: 미·이란 협상 재개와 WTI 8% 폭락이 경제에 미치는 영향

- "관세 유예 덕에 기업 체감경기 반등" … 2년 만에 최대 폭 개선 | Save Internet 뉴데일리

- 5월과 6월 비농업부문 고용 전망 모형 - CME Group

- 1. 핵심투자위험 - 상장공시시스템(KIND)

- "'금리·달러·유가' 3고 멈춘 시장…中 증시도 원활"

- 2000원 굳어진 기름값…4월 물가 2%대 후반, 여름엔 3% '경고등' : 네이트 뉴스

- 국내 휘발유·경유 가격 평균 2000원 대…서울 ℓ당 2048원 : 네이트 뉴스

- 국내 휘발유·경유 가격 평균 2000원 대…서울 ℓ당 2048원 | 아주경제

- 휘발유·경유값 5주째 동반 상승

- 주유소 기름값 5주째 상승...전국 평균 2000원대 지속

- 'L당 2000원' 시대 지속…주유소 기름값 5주 연속 고공행진

- 휘발유·경유값 5주째 동반 상승 : 네이트 뉴스

- 주유소 기름 값 5주 연속 상승…평균 2천 원대 흐름 지속

- 휘발유 2008원·경유 2002원…이란 변수에 5주 연속 상승

- “주유소 갈 때마다 헉”…기름값 5주 연속 상승에 운전자 부담↑

- AI demand accelerates data center investment to US$ 61 billion: S&P report – w.media

- 엔비디아, AI 데이터센터 개발사 IREN에 2.9조 투자

- TGRC Limited t/a The Green Recruitment Company AI Data Centre Growth in South Korea: Why High Energy Costs Are the Real Challenge

- 마이크로소프트·아마존·구글·메타 투자 확대…AI 인프라 경쟁 본격화

- [투자를IT다] 2026년 4월 4주차 IT기업 주요 소식과 시장 전망

- 생성형 AI는 현금을 "생성"할 수 있을까? - AI는 얼마를 벌어야 하나? | Valley AI

- 카카오

- PDF Notice Concerning Issuance of the 20th Series of Stock Acquisition Rights (with a ...

- PDF 글로벌 정부·민간 분야 Ai 투자 동향 분석

- 2026 U.S. Business Investment Outlook: Larger than AI

- 호르무즈 해협 위기와 UAE 은밀 수출 전략: 글로벌 에너지 공급망의 재편과 지정학 리스크 확대

- 중동과 동유럽 격전지의 휴전과 협상 교착: 에너지 안보 위기와 글로벌 전략 재편의 심층 분석

- 2026 유가 폭등 전망 분석, 호르무즈 봉쇄 이후 배럴당 170달러 시대가 던지는 질문

- 호르무즈 해협 위기와 미·이란 협상 교착: 지정학적 갈등과 글로벌 에너지 안보의 충돌

- 푸틴 경호 강화와 호르무즈 해협 위기: 글로벌 안보와 에너지 시장의 교차점에서 본 전략적 대응

- 글로벌 지정학 분쟁과 다극화 속 브라질 경제: 기회와 위협의 교차로

- [국제유가] 호르무즈 봉쇄 현실화에 국제유가 급등…WTI 105달러 돌파 - 굿모닝경제

- 호르무즈 해협 봉쇄 위기, 국제 유가 급등세 이어질까?

- 호르무즈 해협 봉쇄 시 유가 폭등 구조: 국제 유가·세계 석유 공급망 분석

- 반도체 수출 호황과 신용융자 급증이 촉발한 코스피 과열과 변동성 폭증 분석

- AI 반도체 슈퍼사이클과 금리 인상 기대감: 시장의 균형점과 투자 전략

- 호르무즈 해협 봉쇄 위기와 글로벌 에너지 안보의 미래: 다국적 협력과 중재 전략 분석

- 2026년 5월 정치 불안: 사법 독립 위협과 선거 공정성 위기의 충돌

- "내일 한국주식 전망" 주식 시황 분석 또 무너진다는데

- [분석] 미·이란 전쟁 협상에 반신반의..실적 영향 덜한 금융·산업재 등 관심

- 국제유가 급등까지 변동성 확대 우려됐으나 약보합 마감...VKOSPI도 소폭 상승에 그쳐 코스피 상승 572·하락 종목 322개 ‘상승 우위’ “증시 급등락 겪으며 외부 민감도 낮아져”

- 반도체 슈퍼사이클이 이끈 2026년 1분기 경상수지 사상 최대 흑자와 기업가치 제고의 경제적 교차점

- 국제유가 10% 오르면 제조업 생산비 0.71%↑…석유·화학 업종 직격탄

- 미·이란 종전 협상 교착과 중동 불안 속 한국의 전략적 대응

- 2026년 5월 초 호르무즈 해협 긴장과 한국 국내 부동산 및 유가 동향 종합 분석

- 호르무즈 해협 지정학 리스크와 한미 에너지 협력: 국제유가 변동과 한국 경제의 전략적 대응

- [이슈] 유가 급등에 산업계 원가 부담 확산…정유 · 석화부터 유통까지 압박

- 미·이란 대립 심화와 중동 전략 지형 변화: 호르무즈 해협 봉쇄 위험과 글로벌 에너지 위기

- [산업인사이트] 달러 1,500원대, 한국 제조업은 어디까지 버틸 수 있을까 - 산업종합저널 전자

- 중동 전쟁과 한국 경제: 에너지 위기, 금융 불안, 부동산 침체의 복합적 충격과 대응

- [경제와삶] 주식시장의 높은 변동성에 대한 소고

- [데일리팜]악재엔 동반 하락…코스피 7000시대 소외된 제약바이오주

- 2026년 1분기 바이오·백신·엔터 업계 전략과 실적 분석: 셀트리온의 고성장 신기원과 SK바이오사이언스의 투자 리스크, SM엔터의 글로벌 도약

- 2026년 1분기 금융·증시 동향 심층 분석과 전략적 투자 방향

- 글로벌 불확실성 속 아시아 증시 동향과 반도체·바이오 투자 심장박동 분석

- 2026년 5월 증시 주요일정 총정리: 엔비디아 실적·구글 I/O·ASCO·파월 임기 종료까지

- AI 혁신과 기대감, 보로노이의 주가 상승세 지속

- 보로노이: AI 신약 개발의 가능성과 주가 변동성 분석

- 포트폴리오 15종목, 최근 7일 최대 ±10% 변동…중기 모멘텀·리스크 관리 전략

- 미국 바이오주 투자 가이드 (2025년 최신판)

- 미-이란 휴전 논의 진전 등에 5월7일 국제유가 하락 < 일일유가동향 < 유가동향 < 기사본문 - 에너지신문

- 미·이란, 호르무즈 해협 교전…국제유가 2%대 급등

- [최고가격 딜레마] 점차 커지는 손실보전 부담…비축유 방출 시점 미정 : 네이트 뉴스

- Mid-2026 Geopolitical Crisis and Energy Market Turbulence: Implications for Inflation, Growth, and Monetary Policy in the Wake of U.S.-Iran Diplomatic Breakdown

- [최고가격 딜레마] 점차 커지는 손실보전 부담…비축유 방출 시점조차 못 잡은 정부 | 아주경제

- 미국과 이란 간의 불안정한 휴전 협정에 대한 우려 속에 유가가 계속 하락했다.

- 美 소비자 휘발유 가격 이란전쟁 이후 50% 상승

- 미·이란 극적 휴전 유지 확인, 국제유가 4% 폭락과 글로벌 경제의 대전환

- Crude Oil Rates Today: April 22, 2026: Brent Crude Rate Drops After Crossing $100 Per Barrel - Check Latest Global Oil Prices - Oneindia News

- Rupee rallies, premiums and volatility expectations fall after Iran ceasefire; RBI eyed

- 5차 최고가격 동결, 물가 부담과 민생 안정 고려

- 석유 최고가격 5차도 동결…주유소 공급가 두달째 그대로

- 고물가 부담에 석유 최고가격 또 동결…폐지 시점 ‘고심’

- 재경차관 "석유최고가격제, 4월 물가 1.2%p 낮춰"

- 최고가격제, 출구가 더 문제…정부·정유사, 유가 보상 두고 샅바싸움

- 최고가격제, 출구가 더 문제…정부·정유사, 유가 보상 두고 샅바싸움 : 네이트 뉴스

- 효과 있지만 부담도 커진 석유 최고가격제…출구전략은 : 네이트 뉴스

- 효과 있지만 부담도 커진 석유 최고가격제…출구전략은

- 왕창 샀다가 왕창 파는 외국인, ‘SK하닉은 팔았네?’ - 경향신문

- South Korean Brokerages Forecast 'KOSPI 9,000 Era' as Semiconductor Earnings Surge Drives Valuation Normalization — BigGo Finance

- 돌아온 외국인 '7천피' 견인…삼전·닉스 쓸어 담았다

- '호황' 반도체, 코스피 7000시대...역대급 '바이 코리아', 하락 배팅한 개인은 울었다

- "코인하던 친구들 이제 코스피 간다"…외국인 몰려온 韓증시 : 네이트 뉴스

- [코스피 7,000] 외국인 '매수세' 주요 동력…'삼전닉스' 쓸어담아 | 연합뉴스

- 이틀 만에 6조 쏟아부은 외국인…코스피 사상 첫 7천피 시대 열었다 : 네이트 뉴스

- [코스피 7,000] 외국인 '매수세' 주요 동력…'삼전닉스' 쓸어담아 : 네이트 뉴스

- 달리는 말에 올라타는 외국인…급등세 종목에 순매수 몰려 : 네이트 뉴스

- 코스피 칠천피 목전인데…금리 인상 가능성 변수

- 21.9% 뛴 유가 물가 상승 주범 - 경향신문

- 주유소에서 시작된 물가 불안…5월이 더 아슬아슬하다

- 유가 폭등이 끌어올린 물가…최고가격제 없었다면 4% 육박

- [MD포커스] “물가 다시 뛴다”…유가발 상승 압력, 5월 더 커진다

- [MD포커스] "물가 다시 뛴다"…유가발 상승 압력, 5월 더 커진다 : 네이트 뉴스

- 유가 급등에 물가 2.6% 상승…"5월 오름폭 더 커질 것"

- [국제유가 톺아보기] 호르무즈 봉쇄 강대강 대치 "WTI 98.65 달러 마감"

- 왕창 샀다가 왕창 파는 외국인, ‘SK하닉은 팔았네?’

- 왕창 샀다가 왕창 파는 외국인, 'SK하닉은 팔았네?' : 네이트 뉴스

- '칠천피' 6兆 순매수한 외인 믿을까…펀더멘털 연속성 '변수 주목'

- 주가지수 정기변경 업데이트

- '서학개미' 10개월 만에 순매도 전환…4월 5.2억달러 팔아 | 연합뉴스

- Foreigners buy S. Korean stocks in 10 months in May

- (9월 국내주식 전망) 파도를 만드는 건 바람

- 대세 상승 속에 잠시 쉬어가는 국면.

- [굿모닝 마켓] 엔비디아, 매출 직격탄 우려에 주가 급락…M7 동반 ↓

- PDF 미국 경제 진단 & 전망

- 또다시 하락한 미국의 PMI지수와 살아나는 금리 인하 기대감

- 미국 2월 PCE 물가상승 지속과 2025년 4분기 경제성장률 둔화 분석 보고서

- 2025년 미국 금리 현황과 향후 전망: 통화 정책의 변동성이 불러온 복잡한 경제 지형

- 미국 경제 지표와 금리 인하 기대

- 미국 금리 인하 결정에 미치는 경제 지표 분석

- 고용지표 호조로 연준 금리 인하 기대감 식어 By Investing.com

- 호르무즈 해협 위기와 미·이란 군사 충돌: 한국의 에너지 안보와 국제 외교 전략의 중대 변곡점

- 이란 전쟁과 호르무즈 해협 봉쇄가 초래한 글로벌 경제·에너지 위기와 지역 안보 딜레마 분석

- 호르무즈 해협 긴장이 글로벌 에너지 공급망에 미치는 다면적 영향 분석

- 호르무즈 해협 긴장과 글로벌 에너지 시장: 한국 증시에 미치는 동시 다발적 영향과 분석

- 이란 석유 봉쇄, 글로벌 에너지 판도 변화 촉발 | PriceONN Deep Look

- 호르무즈 해협 긴급 통제 상황과 우리 경제에 미칠 영향 정리

- [백세시대 / 뉴스브리핑] 미국·이란,‘2주 휴전’합의 후 협상… 우리 정부, 비상경계 태세 유지해야

- 중동 정세 호르무즈 봉쇄, 통제불능 위기 ... 글로벌 에너지 안보 지표 영향

- 이란의 '호르무즈 통행료' 부과, 세계 경제에 미칠 영향은?

- 4월 비농업 부문 고용이 예상을 크게 상회했다. 고용 115,000명 증가, 실업률 4.3% 유지, 연준은 올해 금리 동결 기조를 지속할 가능성이 있다.

- [종합] 美 4월 고용 11만5000명 증가로 예상 웃돌아…다우선물 150P↑

- 미국 고용 지표: 6만 5천 명 증가에도 연준이 움직이지 않는 이유

- [종합] 美 4월 고용 11만5000명 증가로 예상 웃돌아…다우선물 150P↑ : 네이트 뉴스

- [노현우의 채권분석] 모두가 자신의 손익과 싸우고 있다 < 노현우의 채권분석 < 마켓뷰 < 칼럼/이슈 < 기사본문 - 연합인포맥스

- Consumer sentiment falls to fresh record low in May as surging gas prices hit outlook

- US job growth beats expectations in April; unemployment rate steady at 4.3%

- U.S. payrolls increased 115,000 in April, more than expected; unemployment at 4.3%

- 美 고용지표보다 무서운 환율 변수 … 한은, 긴축 카드 꺼내나 | Save Internet 뉴데일리

- Here's how stocks could react to the looming April jobs report

- 금호석유화학, 1분기 영업익 반토막…BD 급등에 수익성 압박

- 2008년 봄호

- 수급 검색결과 - 이투데이

- [LG화학 분석] 화학 반등에도 배터리 부진…하반기 투자 전략은

- 5월 원유 87%·나프타 90% 수급 '숨통'…고유가 리스크는 여전

- 5월 원유 87%·나프타 90% 수급 '숨통'…고유가 리스크는 여전 : 네이트 뉴스

- 석화업계, 1분기 ‘깜짝 실적’…구조적 회복은 미지수

- 석화업계, 1분기 '깜짝 실적'…구조적 회복은 미지수 : 네이트 뉴스

- FMCG firms eye 3-4% price hikes in Q1 FY27 amid rising input costs: Nuvama

- 원화 가치 하락세 지속, 미국 달러 1471원대 마감

- 원/달러 환율 1471.7원 마감, 17.7원 급등세로 외환시장 변동성 확대

- 1480원대서 막힌 환율…연준·물가 변수에 상승 경계감 | 아주경제

- “달러-원 환율 1470원 후반대로 후퇴”

- 1460원대 노크한 원·달러 환율…“향후 1450원 전망, 추가 하락도 가능”

- 이란 협상 낙관론 유지…원·달러 환율, 1470원대 박스권[외환브리핑]

- 외국인 주식·국채 양매수…환율, 장 중 10원대 내리며 1470원 초반대

- 환율·채권, 당분간 원·달러 환율 고공행진할 듯

- 달러에 흔들리는 한국경제 [위기의 원화]

- 올해 환율 상승폭 13.2%… 16년 만에 가장 높았는데 설마 내년에도?

- 자금 쏟아지는 K증시 ‘시총 G7’… ‘머니게임’ 빠진 韓, 과열 경고음

- 반도체 쏠림 속 7500피…빚투·공매도는 역대 최대 '경고등' - 머니투데이

- 코스피 7000시대의 '명암'...“반도체 빼면 사실상 코스피 4100선”

- ‘7천피’ 넘은 코스피, 지속가능할까···실적 뒷받침 vs 과열·변동성 우려도 - 경향신문

- 치솟는 증시에 고점 경계감도 고조…상승 랠리 변수는

- 실적 성장이 이끈 랠리…‘8000도 가능’ ‘단기 과열’ 전망 교차 - 경향신문

- 실적 성장이 이끈 랠리…'8000도 가능' '단기 과열' 전망 교차 : 네이트 뉴스

- KOSPI Surges Past 6000 As FOMO Grips Korea

- 널뛰는 증시에 공포지수도 고공행진⋯이달 불안 심리 누그러질까 - 이투데이

- 원화값 상승세에 1440원대 개장…“증시 활황에 당분간 강세 보일 것”

- 환율 1450원대로 뚝…중동전 일단 이겨냈다

- 뉴욕증시'충격'에 코스피 비상…유가·금리·환율 '3중고'덮치나 : 네이트 뉴스

- ‘아·태지역 도시화가 새로운 산업 창출’

- 국내 증시 신기록 경신과 반도체·AI 투자 신상품 출시에 따른 시장 기회 확대 분석

- 2026년 4월 둘째 주 국내외 증시 동향 및 전략

- 달러 강세 영향과 대응법, 지금 바로 알아야 할 꿀팁

- 달러 환율과 주식 시장: 투자자가 꼭 알아야 할 상관관계

- 못 말리는 킹달러 시대! 달러 강세가 주식 시장에 미치는 영향은? (w. 강달러 뜻, 달러 강세 수출)

- 강달러일때, 주식시장에서 외국인의 동향은?

- "유가 10% 상승시 제조업 생산비 0.71%↑…석유제품 최대 타격"

- PDF Commodity market disruptions, growth and inflation

- Q1 2026 Corporate Earnings and Industrial Capital Realignment Amid Energy Market Turbulence and AI-Driven Growth

- Q1 2026 Strategic Sectoral Review: Industrial Resilience, Healthcare Stability, AI Expansion, and Automotive Innovation

- Relationship between uncertainty in the oil and stock markets before and after the shale gas revolution: Evidence from the OVX, VIX, and VKOSPI volatility indices

- 정유주, 고유가에도 강세…핵심은 정제마진과 재고이익

- PDF 에너지 가격 상

- The Ripple Effect of Oil Price Fluctuations on Corporate Profitability in India

- ┃2006-014┃2006. 01. 19(목)┃

- 2006-017┃2006. 01. 24(화)

- 2006-71┃2006. 04. 12(수)

- 2006-92┃2006. 05. 15(월)

- 2006-91┃2006. 05. 12(금)

- 2006-90┃2006. 05. 11(목)

- 2006-221 2006. 11. 21(화)

- 2006-88 2006. 05. 09(화) - money.daishin.com

- 2006-94 2006. 05. 17(수) - money.daishin.com

- 2006-134 2006. 07. 14(금)

- British Airways owner issues profit warning over soaring jet fuel costs

- 유류비에 멈춘 하늘길…국내 항공사, 2분기 줄적자 전망 : 네이트 뉴스

- 휴가철을 위협하는 항공연료 가격 상승 및 부족 사태, 대응책은 있을까 - BBC News 코리아

- If crude stays high, Indian aviation faces margin squeeze, demand risk: Oil Analyst

- [대한항공 분석] 1분기 최대 매출…“중장기 성장성 유효”

- 대한항공, 유가 하락과 신규 여행 수요 변화 속에서도 주가 안정세 유지

- Airlines Face Fare Dilemma as Fuel Prices Threaten Travel Demand

- Higher Fuel Surcharges Weigh on Airlines and Travel Firms Amid Rising Costs

- Jet Fuel Price Surge Impact on Global Aviation Triggers Worldwide Travel Cost Explosion and Tourism Slowdown Across Major Destinations - Travel And Tour World

- Jet Fuel Shock Grounds Airline Hedging Strategies

- 외국인 통합계좌 출격…K반도체 더 담는다 [마켓딥다이브] | 한국경제TV

- 외국인 동학개미, 5월 들어 반도체 투톱 6조 순매수 : 네이트 뉴스

- 美 주식 '팔자'로 돌아선 서학개미…달러-원 하방 재료 될까 < 채권/외환 < 기사본문 - 연합인포맥스

- 10개월 만에 '팔자'…한달새 5.2억달러 던졌다 : 네이트 뉴스

- “일본 포기했는데, 제주도도 부담될까요”…국내선 항공권 유류할증료 또 인상

- [오일쇼크 폭풍전야] "超유가 오면 아무도 못 버텨"...산업계, '에너지 대란' 전전긍긍 | 아주경제

- 고유가 위기의 아시아나항공, 투자자들은 주의가 필요합니다

- 항공업계, 2분기 '고유가 쇼크' 본격화 : 네이트 뉴스

- 뉴욕 왕복 할증료만 112만원…5월 유류할증료 사상 첫 최고 단계 : 네이트 뉴스

- 항공유 두 달 새 133% 폭등…‘연말까지 4조6,800억원 추가 부담’ 직면

- 항공유 급등에 유류할증료 ‘꿈틀’⋯ LCC 요금 인상 ‘딜레마’ - 브릿지경제

- [이주의 관.종]이란발 난기류에 흔들린 대한항공

- [미국∙이란 전쟁] 국제유가 100달러 돌파에 산업계 비상… 항공·석유화학·정유 ‘직격탄’ - 세계일보

- 유가 100달러, 비상 걸린 산업계…항공·석화·정유 등 '먹구름'

- 7500선 뚫은 코스피에 '빚투'도 폭증…증권가 "리스크 관리" vs "수익 확대 기회"

- 이경민

- ‘기름값’ 우려 뛰어넘은 ‘반도체’ 기대감…하이닉스 ‘140만’ 신고가

- 코스피 7000 돌파에 63포인트 남겼다 : 네이트 뉴스

- [주간증시전망] '고유가·고금리' 변동성 확대···Sell in May? < 증권 < 증권/금융 < 기사본문 - 서울파이낸스

- 뉴욕증시, 실적 호조 속 혼조 마감…S&P500·나스닥 사상 최고치 : 네이트 뉴스

- 트레이더들이 리스크를 평가함에 따라 VIX 장중 변동성 5.58% 기록

- 반도체 슈퍼호황에도…낙수효과는 이제 옛말? - 경제 | 기사 - 더팩트

- 반도체 슈퍼호황에도…낙수효과는 이제 옛말?

- [긴급분석] 너무 '사정없이 오른' 코스피, 상승 사이클 언제까지? : 네이트 뉴스

- [긴급분석] 너무 '사정없이 오른' 코스피, 상승 사이클 언제까지?

- "반도체 없이 코스피 없다" 코스피 7000 시대, 더 강해진 '반도체 의존 장세' [투자360] : 네이트 뉴스

- 반도체가 밀어올린 '7천피'…국내증시 'K자형' 양극화 우려 여전

- 국장·미장에 출퇴근길 시간외 거래까지…24시간 증시에 갇혔다 : 네이트 뉴스

- 국장·미장에 출퇴근길 시간외 거래까지… 24시간 증시에 갇혔다

- 반도체가 밀어올린 '7천피'…국내증시 'K자형' 양극화 우려 여전 | 연합뉴스

- 코스피 시총 40% 삼킨 삼전닉스…과도한 쏠림 부담에 '순환매' 움직임

- 삼전·하이닉스 5조원어치 판 외국인…그래도 코스피는 최고치

- WGBI 편입 한 달 만에 국고채 10조 외국인 순매수…5월 자금 흐름 주목 | 아주경제

- 7천의 길목에서 고민하는 개미들…변수는? [이브닝 브리핑]

- WGBI 편입 후 외국인 국고채 10조 원 순매수…5월 추가 유입 기대

- "WGBI 편입 후 외국인 국고채 순매수 10조…5월 추가 자금유입"

- WGBI 편입 후 외국인 국고채 10조원 순매수…5월 편입비중 확대

- 신현송 첫 금통위 앞두고 커지는 '금리 인상론'…한은 기류 바뀌나

- [미리보는 증시재료] 5월 첫장 변수...반도체 이익 상향 vs 차익실현 '팽팽'

- 한은 5월 금통위도 동결 가나…물가 변수 커졌다 : 네이트 뉴스

- [머니 플로우] TGA 240억 달러 방출 vs 파월의 마지막 경고 — 5월 1주차 유동성 분석

- 한은, 하반기 금리인상 부상...미·일 동결에 긴축신호 강화

- 연준의 권력 이양: 글로벌 금융의 시험대.

- 이번 주 암호화폐(코인) 시장에 영향 미칠 미국 경제 지표 4가지 (+발표일)

- 파월 발언, 미 증시 혼조세 촉발

- 1480원대서 막힌 환율…연준·물가 변수에 상승 경계감

- 1480원대서 막힌 환율…연준·물가 변수에 상승 경계감 | 아주경제

- 환율,1480원 재돌파…고환율발 물가 불안 지속

- 고유가·고환율에 칩플레이션까지…물가 3% 재진입 '경고등' : 네이트 뉴스

- 중동 리스크에 발 묶인 환율… '통화정책 슈퍼위크' 속 바닥 단단해져 [주간외환전망]

- IMF보다 높은 환율, 1480원 고착 … '실탄 없는 방어'의 한계

- “이러다 내년 1500원 뚫리는 거 아냐?”…정부 의지에도 환율 1480원 돌파

- “이러다 내년 1500원 뚫리는 거 아냐?”…정부 의지에도 환율 1480원 돌파 - 매일경제

- 환율 하락 재료 실종…이번주 1480원 시험대 오른다[주간외환전망]

- PDF PowerPoint 프레젠테이션 - Naver

- PDF 일진하이솔루스 - Naver

- [증권주 담은 개미들]⑨ 메리츠금융, 평균 1억 가진 6만명 '집토끼' < 증권/펀드 < 자본시장 < 기사본문 - 블로터

- 롯데렌탈 (089860)

- 시장 조정 리스크: 2026년 여름이 위험해 보이는 이유 | Investing.com

- 글로벌 투자자들, 달러 약세에 베팅…달러 헤지 비율 2년 최고치

- [한국증시 70년] ⑩공매도 금지·재개 30년의 되풀이…‘한국형 해법’은 있는가

- 집값반등에도⋯ 눈치싸움 에매물더쌓였다

- 은퇴 앞둔 버핏 술에 베팅 'STZ' ② 관세 돌파할 성장 잠재력

- 연준 뒤통수 이어 트럼프 리스크, TLT 베팅 또 꼬이네 -①

- 2026년 1분기 국내 주요 기업 실적과 전략적 혁신: 다각화와 첨단화가 이끄는 성장 전환점

- 유나이티드: 필리핀 수출 확대와 주가 변동의 기회

- 2026 국내주식 양도세 대주주 50억 상향, 코스닥 작전주 '연말 폭락' 패턴 사라질까

- 다음주 코스피 전망과 투자 전략 – 2026년 4월 4주차 핵심 포인트 - GoldRank

- 중동 리스크 완화 속 반등하는 코스피: 대장주 강세와 투자전략

- 솔리드파워 SLDP 주가 급등 이유 분석 Solid Power

- 2026년 2월 미국 및 국내 주식시장 심층 진단과 투자 전략

- 클로봇 주가 전망 및 배당금 정보 2025.12.10| 로봇 소프트웨어·자율주행

- CSA 코스믹(083660) 리포트 실적 및 주가흐름 분석정리(20250618) – Stock Issue Service

- 현대자동차 기업분석(SWOT 분석, 5force 모델, 이슈와 해결방안 등)

- New Thinking

- In Motion

- PDF Financial Institutions Global Asset Management Report 2026 24th Edition ...

- PDF CFO Commentary on Fourth Quarter and Fiscal 2026 Results

- PDF Horizon Robotics

- PDF Analyzing The Growth Trends Of The Automobile Industry: A Study Of Production, Sales ...

- PDF 자동차산업 신성장 분야의 고용효과

- 창원국가산단 소재 기업경쟁력 평가 및 확충방안에 관한 연구

- Consolidated Financial Results Briefing - Mitsubishi Electric

- 코스피 7000 돌파와 반도체 주도 증시 강세: 외국인 투자 확대와 AI 수요가 견인하는 한국 증시 대전환

- 코스피 7,000 시대: 정치·법률 환경이 빚어낸 신뢰 자본과 외국인 자금의 역사적 질주

- AI 인프라 확장과 반도체 슈퍼사이클이 이끄는 2026년 코스피 상승과 글로벌 산업 혁신

- Fund Doctor - 펀드닥터

- 달러 약세 오면 코스피 반등하나? 외국인 자금 흐름 포인트

- FOCUS 주간 증시 전망 - money.daishin.com - 대신증권

- 외국인 투자 흐름으로 본 증시 방향 (외국인매수, 시장동향, 자금)

- 외국인 투자 유치 실적 | 2015-2024 외국인 투자 현황 완벽 정리

- PDF A Financial Control and Performance Management Strengthening Budgeting, Risk ...

- Market Risk Modeling | RMA Blog

- Guide to developing the Project Business Case

- Publications Related to STAMP

- PDF The Impact of Rebalancing Strategies on ETF Portfolio Performance

- dCollection 디지털 학술정보 유통시스템

- 변동성 장세 속 AI와 ETF 중심의 주식 투자 전략 혁신

- 국가보안기술연구소: 최신 동향 및 국제정세 대응 로드맵

- 금융공학을 전공하지 않아도 가능한 투자 모델링

- 채권시장 리스크 관리 전략의 중요성과 접근 방법 - 채권플래너

- Market Monitor 교보증권 추천 종목

- 코스피 7000선 돌파와 쿠팡 적자전환: AI 인프라 성장과 구조적 리스크의 교차점

- 2007-023┃2007. 02. 01(목)

- 지금이 바로 스타일 에 투자할 때

- 2026년 글로벌 지수 전망

- 상반기 파생 시장의 변화(요약)

- 2. 증권거래세 면제에 따른 차익거래 행태

- 주식종합 [2001]

- 코스피 3800 시대, 투자자들이 주목할 'AI 반도체'와 '금리'의 변수

- 코스피 7000 돌파와 반도체·AI 모멘텀: 외국인 자금 유입과 밸류에이션 정상화의 구조적 전환

- 2026년 한국 증시 강세장: ETF·외국인·반도체 실적이 이끄는 새로운 시장 패러다임

- AI와 데이터센터가 견인하는 2026년 반도체 호황과 지식·혁신 관리 시장의 전략적 전망

- 미국 금리 인하가 국내 주식시장에 미치는 영향 | 투자자 필수 체크 포인트

- 국내 주식시장, 금투세 및 금리인하 기대 속 변동성 확대 전망

- 금리 인하 기대에도 부진한 한국 증시

- 연준 금리 인하가 국내 증시에 미치는 영향

- 코스피 7000선 돌파와 AI 반도체 슈퍼사이클: 국내 증시의 혁신 성장 전환과 금융당국 정책 대응

- 기술 혁신과 정책 전환이 이끄는 코스피 7000선: 현대차 로봇 혁신, 원전 산업 재평가와 증권주 변동성 압박 해체 전략

- AI 수요 폭발과 외국인 투자 심리 공조로 본 코스피 사상 최고치 경신의 구조적 동인 분석

- 반도체 호실적과 지정학 변수 속 국내 증시 상승 및 투자자별 수급 변화 심층 분석

- 6200선 회복한 코스피: 중동 종전 기대와 테마 전환이 이끈 투자 심리 개선

- 한 달간 11.6조 사들인 개미...삼성전자·현대차 '대장주 올인' - 파이낸셜뉴스

- 한 달간 11.6조 사들인 개미...삼성전자·현대차 '대장주 올인'

- 개인투자자의 주식 거래가 주가에 미치는 영향: 시장 메커니즘과 수급 분석

- [코스피 6,000] KB 김동원 "올해 코스피 7,500 가능…반도체 유망" | 연합뉴스

- 외인 더 사고, 개미 차익실현…역대급 랠리 속 상반된 행보

- 2026년 중동 전쟁 충격과 한국의 경제·정치 시장 변동성 심층 분석

- “연내 8000 간다” vs “반도체 피크아웃”… 증권가 전망은 [코스피 사상 첫 7000 돌파]

- [코스피 7,000] '파죽지세' 어디까지 가나…"8,600도 꿈 아니다"

- [코스피 7,000] '파죽지세' 어디까지 가나…"8,600도 꿈 아니다" | 연합뉴스

- 2026년 5월 4일 외국인·기관 집중매수로 본 국내 대형주 주가 급등과 시장 구조 진단

- 리노공업, 저평가 속 대주주 리스크: 투자 심리를 요동치게 할 결정적 시점

- SK스퀘어, 하락세 속 미래 전망과 투자 의견

- 테크윙, 반도체 업황 불황 속에서 기회와 위험의 경계선에 서다

- 2025년 NABO 경제전망

- 1분기 수출, 2199억 달러 '역대 최대'…1~2월 일본 추월

- 1분기 수출 '역대 최대' 2천억 달러 돌파…일본 제치고 세계 5위

- 1분기 수출, 2천199억 '역대 최대'…1~2월 일본 앞서(종합) | 연합뉴스

- 1분기 수출, 2천199억 '역대 최대'…1~2월 일본 앞서(종합)

- 2024 연간전망

- 트럼프發 관세 폭탄에 가시화된 한국 대미 수출 위기: 4월~5월 수출 동향 종합 분석

- 수출호조와 금리인하, 한국 경제에 미치는 영향 분석

- 수출 호조와 금리 인하의 경제 영향

- 반도체·車 수출 의존 세계 10대국 최고… 산업 구조 못 바꾸면 장기 침체 맞는다 | Save Internet 뉴데일리

- 2026년 증시 전망

- [투자 노하우] 코스피, 사상 첫 6900선 돌파…연내 7천선도?

- 대신증권, 시장 불안 속에서도 성장 기회 여전 - 투자자 주목 필요

- 5월 FOMC + 파월 임기 종료 — 코스피·환율 시나리오

- iM證 "금리 동결했지만 더 매파적…고유가·금리 상승에 증시 경고등"

- [2026.05.01] 5월 첫 주 주요 주식 뉴스 심층 분석 5가지 — 어닝 시즌·FOMC·외국인 매수·한은 회의·옵션 만기 - GoldRank

- 종전 와도....'반등장' 반도체 등 일부 외엔 우울감 ,금리는 '매파' 가능성↑

- PDF 12 January, 2026 Yuanta Research

- 美 연준, 기준금리 3회 연속 인하…금융시장 내년 추가 인하 시기 전망은 엇갈려

- 연준 빅컷에 ‘유일한 반대표’… “트럼프 집권땐 새 수장 될 수도”[지금, 이 사람]

- 코스피 7000선 돌파와 SK하이닉스 역대급 실적: 한국 증시의 반도체 중심 구조 전환과 전략적 함의

- "팔고 떠나라" 공포지수 꿈틀, '인버스' 몰린 개미…뜨거웠던 4월 증시, 5월엔 쉴까

- 4월 '30% 폭등' 코스피, 7000선 문턱서 만난 '5월의 벽'…과열 vs 기회 : 네이트 뉴스

- “팔고 떠나라”는 5월, 7000피 앞에서 ‘하락 베팅’ 나선 개미들

- 7천피 앞 숨 고르기 들어갔다…5월 증시, '조정 속 상승' 유력 : 네이트 뉴스

- 코스피 7000 눈앞…변동성 반등 속 개인은 ‘하락 베팅’ [이런국장 저런주식]

- '7천피' 눈앞 증시 급등에 공포지수 꿈틀…개미, 곱버스로 하락베팅

- Fixed Income Weekly

- Global Fixed Income

- 한은 금리 인상 기조 전환과 민주당 전남광주 ARS 오류 사태: 경제·부동산 시장과 정치 신뢰의 충돌점 분석

- 잭슨홀은 무사히 통과, 엔비디아 실적은?

- “구체적 결과물 부족” 코스피, 韓美 정상회담 성료에도 나흘만 하락…3180선까지 붕괴 [투자360]

- KB국민은행, 소상공인 위한 매출·세무 서비스 무료 지원 - CEOSCOREDAILY

- 튼튼한 소비에 금리 인하 전망↓…나스닥 급락

- 미국 금리 인하, 시장의 급변 동향 파헤치기

- PDF 최근 환율 하락 배경과 향후 전망

- 종전 기대감에 환율 1440원대로 '뚝'…추가 하락 열릴까

- [매일경제TV] 널뛰는 원화값…내 자산 지켜줄 투자전략은 : 네이트 연예

- KCIF 국제금융센터 - 보고서 모음 - 핫이슈

- Monetary Policy after the Great Recession

- AUD to KRW 2026 Forecasts & Latest Rates - BestExchangeRates

- Dollar Deposits See Sharp Outflow as USD/KRW Exchange Rate Breaks 1,500 Won; ₩10 Trillion (approximately $6.7 Billion) Exits Top 5 South Korean Banks in March — BigGo Finance

- Policy Effects with Fixed Exchange Rates

- Why Do Exchange Rates Change | Foreign Exchange - HSBC Expat

- What Is the Impact of Trade Balance on Gdp? - Calculator Hub HQ

- 금융시장 변동성 확대에 따른 금융산업 리스크 대응 방향 | 자본시장포커스 | 발간물 | 자본시장연구원

- 대만 주변 지정학적 긴장과 반도체 공급망: AI 붐 속 미국 주식시장과 경제에 미칠 1년 이상의 구조적 충격과 대응 전략 – 월스트리트 데일리 뉴스

- PDF 2023 Geostrategic Outlook - EY

- 2026년 1분기 국내 여행·온라인쇼핑·금융파생상품 시장 동향 분석: K-컬처와 고가 소비, 외국인 자금 유입의 시너지

- PDF KIWOOM FICC DAILY - Naver

- Reading: Demand and Supply in Financial Markets | Macroeconomics – Haci

- PDF Dollar Safety and the Global Financial Cycle

- PDF What Triggers Stock Market Jumps? - Harvard Business School

- USDC Minted: Stunning 250 Million Dollar Injection Signals Major Crypto Market Confidence

- Gov't measures fail to stop won's downhill slide - The Korea Times

- 올 국내 증시 외국인 누적 투자 순매수 전환

- 외국인 투자자가 돌아왔다

- 5월 코스피에 외국인이 돌아왔다? 아니, SK하이닉스를 사고 있다

- "2025년 5월 외국인 투자자 동향 및 한국 주식시장 전망"

- 2026년 1분기 코스피 강세와 성장 모멘텀: 반도체 초호황과 바이오헬스케어의 명암

- 미·이란 종전 협상 진전과 글로벌 금융시장 및 미디어 산업 변화: 지정학 리스크 완화가 촉발한 위험 선호 심리와 AI 주도의 미디어 혁신

- 호르무즈 해협 긴장과 애플 CEO 교체: 미·이란 협상 불확실성이 글로벌 시장에 미치는 다층적 영향 분석

- 이란 전쟁 영향 에너지 가격 금융시장 코스피 변동

- 떠나는 이창용, 불확실성 속 '지켜보기' 방점···기준금리 7연속 동결 |

- 美·日보다 더 밀린 증시·환율… 전쟁 쇼크에 코스피 6000선 붕괴-경제ㅣ한국일보

- 코스피 7% 역대급 하락에 시총 380조↓ 외국인 5.1조 순매도… 개인이 5.7조 방어 안전자산은 급등… 금 한 돈 110만 원 넘겨 환율은 하루 만에 26.4원 오른 1,466.1원

- S&P 500의 $2.4조 손실 분석 및 영향 지속 기간

- 포커스온경제

- 코스피 9,000 돌파: AI·반도체 주도 시장 강세와 중동 리스크 완화에 따른 구조적 상승 전환

- AI 메모리 반도체 슈퍼사이클과 디지털 자산 인프라의 산업 판도 혁신

- 미국-이란 휴전 협상과 중동 긴장 완화가 글로벌 경제에 미치는 영향과 전략적 대응

- Circle(CRCL) 주가, USDC 성장·한국 상표권 확보로 19% 상승 여력

- 중동 휴전 기대감에 따른 아시아 증시 반등과 ETF 투자 트렌드 심층 분석