2026년 1분기 국내 카드사 및 핀테크 실적과 금융보안 강화: 비용 구조와 혁신 전략의 교차점

목차

요약

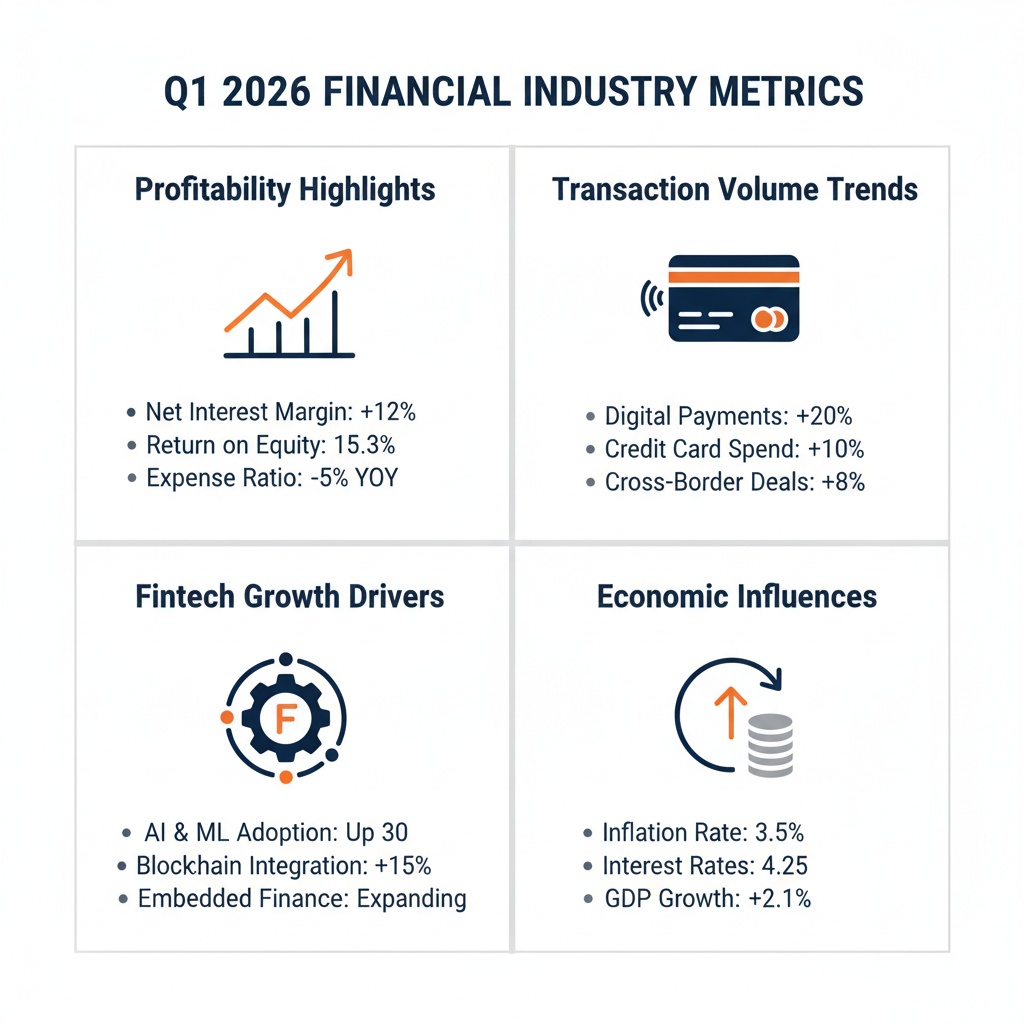

2026년 1분기 국내 주요 카드사 및 핀테크 기업의 실적은 비용 구조와 자산 건전성 관리 역량에 따라 뚜렷한 차별화를 보였다. KB국민카드는 신용손실충당금 23.1% 감소와 비용 효율화 정책으로 순이익이 전년 대비 27.2% 급증하며 견조한 성장세를 입증한 반면, 삼성카드와 신한카드는 비용 절감 실패와 일회성 비용 증가로 각각 15.2%, 14.9% 순익 하락을 기록하며 수익성 압박에 직면했다. 이와 함께, 법인카드 승인액 8.7% 성장은 기업들의 경영활동 정상화와 고액 결제 증가를 반영하는 중요한 경제 지표로 자리매김했다.

핀테크 분야에서는 코나아이가 해외 메탈카드 수출과 국내 지역화폐 플랫폼 확장에 힘입어 영업이익 94% 증가라는 이례적인 성과를 냈다. 금융보안원은 AI 기반 웹 보안점검 도구 도입과 레그테크 솔루션 확대를 통해 금융플랫폼의 취약점 대응과 감독 효율성을 강화하고 있으며, 이러한 보안 투자 확대가 장기적으로 금융시장 신뢰도 제고와 실적 안정화에 핵심 역할을 할 것으로 전망된다.

서론

2026년 1분기 국내 카드 및 핀테크 산업은 비용 구조 변화, 자산 건전성 관리, 그리고 금융보안 강화라는 복합적 도전에 직면한 가운데 분명한 희비가 엇갈린 성과를 기록하였다. 특히 경기 불확실성과 금리 상승 등의 외부 리스크가 커지는 상황에서 각 기업의 대응 전략이 실적에 직접적인 영향을 미치며, 업계 전반에 전략적 전환의 필요성을 부각시키고 있다.

인포그래픽 이미지: Key Insights from Q1 2026 Korean Card Industry and Fintech Performance

국내 카드사들은 법인카드 및 개인카드 승인액 급증과 신용손실충당금 감소 등 매출 확대 요인을 맞이했지만, 비용 증가 압박과 대손 비용 부담을 어떻게 관리하느냐에 따라 순이익 극대화 여부가 판가름되고 있다. 고수익을 기록한 KB국민카드와 비용 부담 가중으로 실적이 위축된 삼성·신한카드 간 차이는 이러한 맥락을 잘 보여준다.

한편, 핀테크 기업들은 글로벌 공급망 확장과 디지털 플랫폼 다각화 전략을 통해 역대급 성장세를 달성하는 동시에, 금융 플랫폼 보안 강화와 규제 준수라는 새로운 과제에 직시하고 있다. 국가 차원의 레그테크 및 AI 보안 도입이 금융시장 안정성과 신뢰 구축에 중추적 역할을 수행함에 따라, 기술 혁신과 정책 대응의 긴밀한 연계가 요구된다.

본 리포트는 2026년 1분기 국내 주요 카드사와 핀테크 실적 현황을 체계적으로 분석하고, 비용 구조 및 자산 건전성, 카드 승인액 증가 배경과 더불어 금융 플랫폼 보안 강화 현황 및 레그테크 도입 상황을 종합적으로 진단한다. 또한, 이러한 현상이 금융시장과 산업 전반에 미치는 의미를 심도 있게 해석하여 전략적 시사점을 제시하는 것을 목적으로 한다.

1. 2026년 1분기 국내 주요 카드사 실적 분석: 비용 구조와 건전성 관리의 역설

카드사 실적 희비: KB국민 27.2% 급등과 삼성·신한의 비용 부담

본 서브섹션은 2026년 1분기 주요 카드사들의 순이익 변화를 집중 분석한다. 특히 KB국민카드의 27.2% 수익 증가와 삼성카드 및 신한카드의 실적 감소 원인을 비용 구조 측면에서 비교함으로써, 업계 내 경쟁력 격차의 배경을 명확히 한다. 이전 섹션에서 전반적인 카드 승인액과 소비 트렌드를 다룬 후, 본문에서는 실질적인 수익성 차원의 원인을 심층적으로 파악해 다음 서브섹션인 비용 구조 및 건전성 관리 분석으로 자연스럽게 연결된다.

KB국민카드의 27.2% 순이익 급증 원인 분석

2026년 1분기 KB국민카드는 순이익 1075억원을 기록하며 전년 동기 대비 27.2% 성장했다. 이는 카드업계 주요사 중에서 가장 두드러진 수익 증가로, 신한카드를 바짝 추격하는 성과다. 실적 반등의 핵심 원인은 비용 효율화와 건전성 개선에 있다.

KB국민카드는 신용손실충당금 전입액을 전년 동기 대비 23.1% 감소시킨 2188억원으로 조정해 리스크 비용 부담을 크게 완화했다. 연체율은 1.21%로 전년 동기 1.61% 대비 0.4%포인트 하락했고, 부실채권 비율 역시 1.32%에서 1.00%로 개선되어 대손충당금 설정 부담이 줄었다.

영업수익은 전년 동기 대비 소폭 감소한 1조3713억원이었으나, 영업비용 증가폭을 최소화하고 비용 구조를 안정적으로 관리함으로써 순이익 증가를 견인했다. 특히 판매관리비와 금융비용 등 주요 비용 항목에 대한 절제가 실적 호조로 연결됐다.

주요 카드사들의 순이익 변화 테이블.

삼성카드·신한카드 순익 감소의 비용 구조 원인

삼성카드는 1분기 순이익이 1563억원으로 업계 1위를 유지했으나, 전년 동기 대비 15.2% 감소했다. 이익 감소 원인으로는 판매관리비와 이자 비용의 증가가 가장 크게 작용했다. 특히, 판관비는 우량 제휴처 확대 및 마케팅 비용 증가로 12.4% 상승하였고, 이자비용도 차입금 증가와 금리 인상 영향으로 16.8% 증가했다.

신한카드 역시 1154억원의 순이익을 기록하며 14.9% 감소했다. 순익 감소에는 희망퇴직에 따른 일회성 비용이 큰 영향을 미쳤다. 신한카드는 직전 1년간 158명의 정규직 감원이 이뤄졌으며, 이 과정에서 발생한 특별퇴직금이 판관비로 반영되어 비용 부담을 가중시켰다. 또한 수수료 및 기타 영업비용도 전년 대비 40% 이상 증가하며 수익성 악화 요인으로 작용했다.

두 카드사는 외형 성장 전략으로 회원 기반과 거래액을 확대했으나, 마케팅비용과 조달비용 증가라는 비용 부담이 수익성 안전판 역할을 하지 못했다. 이로 인해 총 영업비용이 크게 늘면서 순이익 감소로 이어졌다.

다음 서브섹션에서는 비용 구조 내에서도 세부 항목인 판관비, 이자비용, 그리고 대손충당금 등 각 비용 요소가 카드사별 실적에 어떤 차별적 영향을 미쳤는지를 심층 분석하고, 비용 통제 전략이 실적에 미치는 영향을 다룰 것이다.

비용 구조와 실적 영향: 판관비·이자비용·대손충당금 집중 분석

이 서브섹션은 1분기 국내 카드사 실적 분석 내에서 비용 구조가 수익성에 미친 구체적 영향을 심층적으로 파헤친다. 앞선 서브섹션에서는 주요 카드사의 순이익 변동과 카드 승인액 증가 현황을 다뤘으며, 본 문단에서는 판관비, 이자비용, 신용손실충당금 등 세부 비용 항목을 통해 실적 차별화 원인을 기술한다. 이를 통해 비용 효율성 및 건전성 관리가 실적 개선 또는 악화에 어떻게 결부되는지 해석하며, 다음 서브섹션인 카드 승인액 및 소비 트렌드 분석과도 연계해 카드사 경영 전략의 실체를 명확히 한다.

삼성카드 판관비 증가율과 배경은?

삼성카드는 2026년 1분기 당기순이익이 전년 동일기간 대비 15.3% 감소한 1,563억 원으로 집계되었다. 판관비가 5,351억 원으로 12.4% 증가한 점이 수익성 악화에 직접적인 영향을 미쳤다. 이처럼 판관비 증가가 수익성 저하를 주도한 배경에는 우량 회원 중심의 마케팅 확대와 인건비 상승, 교육세 인상 등이 복합적으로 작용했다. 특히 인건비 상승은 전체 판관비 증가분의 상당 부분을 차지하며 비용 부담을 심화시켰다.

금융비용도 1,584억 원으로 16.8% 증가하는 등 조달금리 상승과 차입 규모 확대가 비용 부담을 가중시켰다. 다만, 대손비용은 지난해 대비 소폭 상승하였으나 자산 건전성은 개선되어 1개월 이상 연체율이 0.92%로 전년보다 개선되었다. 이는 우량 회원 중심의 포트폴리오 관리가 부분적으로 성과를 거둔 결과로 평가된다.

삼성카드는 제휴사 확대와 회원 기반 증가를 통해 신용판매금액이 7.9% 증가하는 성장세를 보였으나, 판관비와 이자비용 확대가 이익 감소로 연결되면서 ‘짠물 경영’ 전략을 채택해 판관비 절감과 비용 효율화에 집중하는 모습을 보이고 있다. 3분기에는 인건비 축소 및 마케팅 비용 억제를 통해 판관비가 감소하는 긍정적 신호도 포착되었으나, 전반적인 비용 구조 개선까지는 여전히 불확실한 상황이다.

KB국민카드 대손충당금 감소 지속 가능성은?

KB국민카드는 2026년 1분기에 전년 동기 대비 27.2% 급증한 1,075억 원의 당기순이익을 기록하며 선방했다. 이 실적 개선의 핵심 요인 중 하나는 신용손실충당금 전입액이 2,188억 원으로 23.1% 줄어든 데 있다. 대손충당금 감소는 우량 고객 중심의 포트폴리오와 건전성 관리의 결과로, 연체율은 1.21%, 고정이하여신 비율(NPL)은 1.00%로 각각 소폭 개선되었다.

KB국민카드는 비용도 효과적으로 통제해 영업비용과 관리비가 각각 0.3%, 1.4% 소폭 증가에 그쳤다. 이 같은 건전성 지표 및 비용 관리로 인해 영업이익은 1,513억 원으로 35.7% 증가하는 성과를 냈다. 신용카드 및 체크카드 이용금액 역시 각각 전년 대비 5.0%와 4.0% 증가하며 성장에 기여했다.

향후 대손충당금 감소 추이가 지속될지는 경기 상황과 리스크 관리 역량에 달려 있다. KB국민카드는 AI 중심의 경영체계로 전환하며 선제적 리스크 관리와 자본 효율성 강화에 중점 두고 있어, 중장기적으로 우량자산 확대와 신성장 동력 발굴이 기대된다. 다만, 글로벌 금융 시장의 변동성과 경기 둔화 우려 요인으로 인해 충당금 감소 효과가 급격히 약화될 가능성도 배제할 수 없다.

다음 서브섹션에서는 카드 승인액 증가와 소비 트렌드 변화가 카드사 수익성에 미친 영향을 집중 조명하며, 비용 구조 분석에서 파악한 실적 차별화 원인과 맞물려 시장 환경과 소비자 행태 변화를 해석한다.

카드 승인액 322조 원 돌파: 법인카드 성장의 핵심 동력 분석

본 서브섹션은 ‘2026년 1분기 국내 주요 카드사 실적 분석’ 내 카드 승인액의 증가 흐름과 소비 트렌드를 구체적으로 조명한다. 앞서 카드사별 순익 및 비용 구조로 성과 원인을 분석한 데 이어, 본 내용은 경제 전반과 산업별 영향까지 확장하여 승인액 증대의 실질적 동인을 해석한다. 다음 서브섹션에서는 성수기·비수기별 핀테크 기업 실적 변동과 성장 전략을 접근할 예정이므로, 본 항목은 신용·체크·개인·법인카드 승인액을 중심으로 국내 카드 결제 시장의 현황과 경제적 배경을 상세히 소개한다.

법인카드 승인액 8.7% 증가, 도매·운수·사업지원업 성장세 주도

2026년 1분기 국내 카드 승인액은 322조 1,000억원으로 전년 동기 대비 7.2% 증가했다. 이 중 법인카드 승인액은 57조 8,000억원으로 개인카드(264조 4,000억원)의 증가율 6.8%를 상회하는 8.7% 성장세를 나타내며, 전체 카드 승인액 증가를 견인하는 핵심 요인으로 부상했다.

산업별로는 소비자 생활과 직접적 연관성이 높은 도매 및 소매업이 5.4% 증가했고, 특히 운수업은 여행 및 교통 서비스 수요 회복과 유류할증료 인상에 따른 선결제·선예약 수요의 영향으로 12.5%의 고성장을 기록했다. 이와 함께 사업시설관리 및 사업지원 서비스업 역시 16.4% 증가해 온라인 거래 증가 및 여행 회복세에 따른 서비스 소비 활성화가 확연히 드러났다.

법인카드 승인금액 증가가 전체적인 카드 승인액 증가에 미친 영향은 크다. 이는 기업 실적 개선과 맞물려 기업들이 각종 운영비용 및 업무용 경비 지출을 확대하면서 카드 결제 비중을 키운 결과다. 또한, 법인카드 사용 증가는 단일 거래 금액 증가로도 연결되었는데, 금액 기준 평균 승인액은 법인카드가 15만 2,822원으로 개인카드(3만 8,749원)를 크게 상회하고 있다. 이는 대규모 구매 및 선결제 활성화에 따른 것으로 해석된다.

반도체 호황·물가 상승 복합 영향: 카드 승인액 증가 메커니즘

이번 카드 승인액 증가는 단순한 소비 활성화뿐 아니라 글로벌 반도체 경기 호황과 국내 기업 실적 개선이 상호작용한 결과로 분석된다. 유가증권시장 12월 결산법인들의 영업이익이 2024년 195조 2,000억원에서 2025년 244조 8,000억원으로 25.4% 증가해 재무 건전성이 크게 개선되면서, 이에 따른 법인 지출 여력이 확충되었다.

소비자물가 상승률 또한 1분기에 2.0%에서 2.2%로 확대되면서 소비 단가 인상을 통한 카드 승인액 상승에 기여했다. 고물가에 따라 동일한 상품 및 서비스 구매가 더 높은 금액으로 결제되면서 승인금액 증가를 상승 견인했다.

소비심리는 중동 사태라는 외부 불확실성에도 불구하고 기업 실적 개선과 기저효과 덕분에 1분기 중반까지 비교적 견조한 상태를 유지했다. 이는 개인 및 법인 고객 모두의 카드 사용량과 단가 증가로 나타났다. 유가 상승도 차량 연료비 지출을 늘려 카드 승인액 증가에 기여했다.

온라인·여행·교통 서비스 성장: 소비 트렌드와 산업별 영향

온라인 소비의 지속적인 확대가 카드 승인액 증가의 주요 배경이다. 1월과 2월 온라인 쇼핑 거래액은 전년 대비 8.5% 증가한 46조 6,980억원을 기록했다. 특히 음식 배달 서비스는 11.0%, 여행·교통 서비스 분야는 12.8%씩 크게 성장해 비대면·비접촉 소비 패턴이 더욱 확산되었다.

여행·관광 관련 업종도 카드 승인액 증가를 견인했다. 1분기 항공 여객은 3,345만 명으로 전년 동기 대비 12.6% 증가해 관광 소비가 활발히 회복됐다. 이에 따라 관련 운수업종과 사업지원 서비스업에서 카드 승인액이 큰 폭으로 늘어났으며, 이는 법인 및 개인 카드 사용 모두에 영향을 미쳤다.

또한, 유류 할증료 인상에 대비해 항공권 선결제와 각종 여행 예약이 증가하면서 예상지출 선반영 효과가 나타났다. 대형마트의 부진 속에서도 업종별로는 온라인 쇼핑과 여행·교통 연계 소비가 카드 시장 전체를 견인하는 양상을 보이고 있다.

이와 같이 카드 승인액 증가의 세부 현황과 경제적 배경을 구체적으로 분석한 뒤, 다음 서브섹션에서는 해당 실적 증대를 바탕으로 핀테크 기업들이 비수기에도 역대급 성장세를 기록한 배경과 전략을 다룬다. 카드 승인액과 연계된 소비 환경 변화가 핀테크 기업의 플랫폼 확장에 어떤 영향을 미쳤는지 비교 분석할 계획이다.

비수기 돌파의 비밀: 코나아이 94% 성장과 신사업 모나의 급부상

이 서브섹션은 2026년 1분기 국내 핀테크 기업 코나아이의 비수기 돌파 성과를 분석하는 부분으로, 전반적 카드사 및 핀테크 실적 분석을 심화한 후속 내용입니다. 코나아이의 해외 메탈카드 수출과 지역화폐 플랫폼 성장 그리고 알뜰폰 사업인 모나(MONA)의 공격적 신규 가입자 확보 사례를 중심으로 핀테크 기업들의 비수기 전략과 신사업 확장에 관한 구체적 사례를 제공합니다.

글로벌 메탈카드 수출 국가별 매출 비중과 성장 전략

코나아이는 2026년 1분기 매출액 766억 원, 영업이익 246억 원을 기록하며 전년 동기 대비 각각 31.3%, 94.0%라는 비수기임에도 불구하고 두 자릿수 이상의 성장률을 달성했다. 이는 90여 개국을 아우르는 글로벌 수출 네트워크와 자체 개발 칩 운영체제(OS)를 활용한 메탈카드 사업의 경쟁력에서 기인한다.

특히 해외 프리미엄 메탈카드 시장에서 북미, 유럽, 아시아 태평양을 포함한 글로벌 주요 지역으로 수출이 확대되고 있으며, 북미 시장의 경우 JP Morgan Chase, American Express, Revolut 등 대형 발행사와의 장기적 협력 체계를 구축하여 안정적인 공급을 이어가고 있다. 코나아이의 메탈카드는 글로벌 카드사들의 고급화 정책에 부합하며, 메탈카드 제조의 특수성으로 인해 신규 진입 장벽이 높아 양강 체제 구축에 성공했다.

지역별 수출 비중은 북미와 유럽이 전체 매출의 상당 부분을 차지하고 있으며, 아시아 태평양 지역에서도 고수요가 지속되고 있다. 이러한 전략적 글로벌 진출은 각 고객사의 카드 발주 사이클을 고려해 비수기에도 꾸준한 오더 확보가 가능하도록 하는 것을 목표로 한다.

더불어 코나아이는 메탈카드뿐만 아니라 디지털 신원증명(DID) 부문 내 수출 확대를 통해 다변화된 고객층을 확보하고 있다. 이를 통해 연초 비수기에도 전년 동기 대비 견조한 성장세를 유지하며 핵심사업의 수익성 및 경쟁력을 확보하고 있다.

MVNO 알뜰폰 서비스 '모나(MONA)' 가입자 증가 추세와 성장 전망

코나아이의 알뜰폰 브랜드 ‘모나’는 2026년 1분기에 신규 가입자 약 2만명을 확보하며 전년 동기 대비 190%의 매출 성장을 기록했다. 이 같은 성과는 기존 알뜰폰 시장의 단기 프로모션 중심 요금제와 달리, ‘평생 요금제’를 도입하여 가격 변동 없이 안정적인 고객 유지를 가능하게 한 전략에서 비롯된다.

모나는 LG유플러스와의 제휴를 통해 통신 품질을 확보하고 있으며, 2030 세대와 직장인층을 타깃으로 한 신한카드와의 금융 결합 요금제 출시 등 다각도의 제휴 마케팅을 전개한다. 월 해지율이 4~6% 수준으로 업계 평균 대비 낮고, 신규 가입자 유입 속도 역시 동종 중소 MVNO 사업자 중 가장 빠르다는 점에서 안정적인 성장 궤도에 진입한 것으로 평가된다.

기술적으로는 코나아이의 독자 개발한 유심 운영체제를 활용하여 멀티번호 기능 등 차별화된 부가서비스를 제공하고 있으며, 이러한 역량은 경쟁이 심화되는 MVNO 시장에서 서비스 경쟁력 강화로 이어진다.

또한, 모나는 중앙일보(더중앙플러스), 이투스(교육), 카카오(이모티콘) 등과의 제휴 요금제를 통해 사용자층을 확대하고 있으며, 캐나다 MVNO 업체 ‘폰박스’와의 제휴를 준비하는 등 해외 시장 진출도 추진 중이다. 이를 통해 해외 거주 재외국민과 유학생, 워킹홀리데이 대상의 신규 수익원 확보라는 추가 성장 잠재력을 확보하고 있다.

다음 서브섹션에서는 코나아이 외 국내 핀테크 기업들의 전반적인 기술 혁신 동향과 금융플랫폼 보안 강화 현황으로 시선을 옮겨, 핀테크 산업에서의 기술적 경쟁력 확보와 보안 위협 대응 현황을 심층 분석할 예정이다.

금융플랫폼 보안 강화: AI와 레그테크 도입 현황 분석

본 서브섹션은 2026년 1분기 금융플랫폼 보안 강화 동향을 심층적으로 분석한다. 앞선 카드사 및 핀테크 실적 분석과 연계하여, 금융산업 내 디지털 전환이 심화됨에 따라 증가하는 보안 위협에 금융당국과 산업계가 어떻게 대응하고 있는지 구체적 사례와 기술적 성과를 통해 기술한다. 이후 서브섹션에서는 레그테크와 섭테크의 금융보안 적용 현황을 중심으로 최신 AI 기반 보안점검 서비스의 실효성과 영향력을 평가한다.

금융보안원 AI 점검 도구 주요 기능과 실효성

금융보안원은 핀테크 산업 전반에 대한 보안 수준을 제고하기 위해 자체 개발한 AI 기반 웹 보안점검 도구를 적극 활용하고 있다. 이 도구는 최신 핀테크 기술과 보안 위협 동향을 주기적으로 반영한 점검 기준을 기반으로 취약점 자동 진단을 수행하며, 주요 보안 결함을 단시간에 탐지한다. 핵심 기능은 웹 애플리케이션의 구조적 취약점 분석, 비정상 트래픽 패턴 식별, 그리고 인증·권한 관리 부문에서의 보안 오류 리포팅이다. 금융보안원은 점검 결과를 바탕으로 온라인 세미나를 통해 사례 공유와 대응 방안을 금융사 및 핀테크 기업에 제공하고 있어, 실질적인 보안 개선 여건 마련에 기여하고 있다.

특히 AI 기반 점검 도구는 자동화된 취약점 식별뿐만 아니라 반복되는 보안점검 업무의 효율성을 극대화한다는 점에서 의의가 크다. 전통적 수동 점검 대비 소요시간을 50% 이상 절감하며, 사람 눈으로 확인하기 어려운 복합적 보안 위협 신호까지 포착 가능하다. 더불어, 탐지된 보안 취약점에 대해 심층 분석 및 맞춤형 컨설팅을 병행하여 기업별 보안 역량 강화를 지원한다.

금융보안원 원장은 이러한 AI 점검 도구와 함께 지속적인 기준 개발과 현장 중심 점검을 통해 핀테크 기업 보안체계의 신뢰도 향상 및 금융 인프라의 안전성 강화를 도모하고 있음을 밝혔다.

레그테크 도입 효과와 보안 취약점 감소 현황

금융산업 내 규제준수 및 감독 업무 효율성을 향상시키기 위해 레그테크와 섭테크가 본격 도입되고 있다. 대표적으로 금융보안원이 운영하는 레그테크 포탈은 자금세탁방지, 보험금 착오지급 점검, 데이터 프라이버시 보호 등 다양한 분야에서 AI와 빅데이터 기술을 적용한 자동화된 규제 대응 체계를 제공한다. 특히 머신리더블 레귤레이션(MRR) 시스템을 활용해 금융규제 내용을 기계가 인식할 수 있도록 변환, 관련 데이터 추출부터 보고서 작성까지 전 과정을 자동화하는 시범사업 성과가 확대되고 있다.

이러한 기술 도입은 금융사의 법규 준수 비용 절감과 업무 프로세스 단순화에 기여하며, 금융 규제 실패로 인한 잠재적 리스크를 사전에 차단하는 데 효과적이다. 실제로 레그테크 솔루션 도입 후 자금세탁방지와 보험금 착오지급에서의 의심 거래 탐지 정확도가 평균 20~30% 상승하였고, 규제 미준수에 따른 벌금 및 제재 사례가 현저히 줄어드는 경향을 보이고 있다.

금융보안원의 레그테크·섭테크 도입은 금융감독 업무 자동화에 필수 요소로 평가되며, 이를 통해 금융당국은 보다 신속한 위험 대응과 데이터 기반 의사결정을 수행할 수 있게 되었다. 더불어, 글로벌 핀테크 박람회 등에서 국내 레그테크 전문 기업들이 기술력을 선보이며 국내외 금융시장 내 경쟁력 강화에 기여하고 있다.

금융플랫폼 보안 강화의 구체적 사례와 기술 도입 효과를 살핀 후, 다음 서브섹션에서는 롯데카드 개인정보 유출 사건과 같은 보안 위협 사례를 통해 보안 투자 확대의 필요성과 규제 준수 강화를 위한 전략적 대응 방안을 심층적으로 고찰한다.

2. 핀테크 기업의 성장 전략: 기술 혁신과 글로벌 확장

코나아이의 글로벌 성과와 플랫폼 확장 전략

이 서브섹션은 '핀테크 기업의 성장 전략' 섹션 내에서 코나아이의 2026년 1분기 성과와 관련된 글로벌 수출 확대 및 국내외 결제 플랫폼 확장 전략을 분석하는 역할을 수행한다. 앞서 카드사들의 실적 변동과 비교하여 핀테크 기업의 경쟁력 위주로 접근하며, 코나아이의 비수기 고성장의 구체적 요인과 신사업 추진 현황을 심층적으로 다룬다.

KB국민카드 1분기 실적 호조 배경과 지속 가능성 진단

KB국민카드는 2026년 1분기에 전년 동기 대비 27.2% 증가한 순이익 1075억원을 달성했다. 이는 카드 승인액 증가와 건전성 개선에 기인하며, 특히 신용손실충당금 전입액이 전년 대비 23.1% 감소해 비용 부담 완화에 크게 기여했다.

또한 비용 통제 측면에서는 영업비용과 판관비가 각각 0.3%, 1.4%만 소폭 상승하는 데 그쳐, 효율적인 경영이 실적 개선에 직접적인 영향을 미친 것으로 보인다. 이러한 비용 관리 전략은 경쟁 카드사 대비 차별화된 요소로, 금융시장 불확실성 속에서도 견조한 실적을 유지하는 동력이 되었다.

경제 전반의 소비 트렌드 변화를 반영하며, KB국민카드는 전체 카드 승인액이 약 322조원에 달하는 가운데, 법인카드가 견조한 성장세를 지속하는 상황에서 발빠른 수익 구조 개선과 플랫폼 경쟁력 강화에 집중하고 있다.

삼성·신한카드 비용 증가 영향 비교 및 대응 전략

삼성카드와 신한카드는 2026년 1분기에 각각 15.3%, 14.9% 순이익 감소를 기록했다. 둘 다 영업수익은 증가했으나 비용 증가가 실적 악화의 주된 요인으로 작용했다.

삼성카드는 영업비용이 37.9% 증가하며 판관비와 이자비용, 대손비용이 모두 상승했다. 특히 판관비는 마케팅과 인력 교육세 인상 영향으로 12.4% 늘었다. 이러한 비용 부담은 개인 신용판매 확대와 외형 성장에도 불구하고 수익성을 압박했다.

신한카드 역시 희망퇴직 등 일회성 비용과 수수료, 기타 영업비용 증가로 인해 순익이 전년 대비 크게 줄었다. 아울러 회원 기반 강화를 위한 투자도 비용 상승에 기여하며 단기 실적 부담으로 작용했다.

비용 증가가 지속하는 가운데, 두 카드사는 각각 비용 효율화를 통한 내실화와 외형 성장 전략 간의 균형을 모색하고 있으며, 향후 비용 구조 최적화와 신규 수익원 확보에 집중할 전략적 전환이 요구되고 있다.

이어서 코나아이의 구체적 성장 동력과 글로벌 수출 및 국내 결제 플랫폼 확장 전략을 분석하며, 핀테크 기업의 기술 혁신과 글로벌 진출 전략이 카드사들과 비교해 갖는 경쟁적 우위와 향후 발전 방향을 탐구한다.

2026년 1분기 카드 승인액 322조원·법인카드 급증 원인 분석

이 서브섹션은 '핀테크 기업의 성장 전략: 기술 혁신과 글로벌 확장' 섹션 내에서 카드 결제 시장의 성장 동력을 심층 분석한다. 특히 2026년 1분기 카드 승인액 322조 원 돌파라는 핵심 실적 지표를 바탕으로, 개인카드와 비교하여 법인카드의 승인금액이 더욱 빠르게 증가하는 원인을 경제·산업적 관점에서 평가한다. 이를 통해 핀테크 및 카드사 성장 전략과 시장 대응 방향 설정에 필요한 실무적 인사이트를 제공한다.

2026년 1분기 카드 승인액 322조 원 돌파 배경 분석

2026년 1분기 국내 전체 카드 승인금액은 322조 1천억 원으로 전년 동기 대비 7.2% 증가했다. 승인건수 역시 72억 건으로 5.1% 늘어나며 실제 결제 활발함을 시사한다. 이러한 수치는 글로벌 반도체 수요 증가에 따른 국내 기업 실적 호조가 근본 동인으로 작용했다. 특히 유가증권시장 12월 결산법인의 영업이익이 2024년 195조 2천억 원에서 2025년 244조 8천억 원으로 25.4% 급증한 점이 카드 승인액 증가에 상당한 기여를 한 것으로 분석된다.

소비 측면에서는 3월 소비자물가 상승률이 2.2%로 확대됨에 따른 가격 인상 효과와 온라인 거래 확대가 결제금액 신장에 복합적으로 작용했다. 음식료품 및 배달 서비스, 여행·교통 서비스 분야에서 높은 결제 증가율을 기록했고, 유류할증료 인상에 대비한 선결제 및 선예약 수요도 카드 승인액 상승에 영향을 미쳤다.

온라인 쇼핑 거래액이 8.5% 증가했고, 여행·교통 서비스 거래액은 12.8% 확대되는 등 디지털 경제 기반의 결제 활성화가 뚜렷했다. 특히 항공여객은 12.6%, 외국인 관광 소비는 37.1% 크게 늘어나 카드 사용 증가를 견인했다. 이는 카드 승인액 증가가 구조적 변화와 유동성 확대에 기초한 현상임을 보여준다.

법인카드 승인액 8.7% 성장의 산업·기업 요인 및 전망

법인카드 승인금액은 57조 8천억 원으로 전년 대비 8.7% 상승해 개인카드 증가율 6.8%를 상회했다. 승인건수 역시 3억 8천만 건으로 1.9% 늘어났다. 법인카드의 상대적 급성장은 국내 기업의 경영 활동 정상화와 투자 확장, 그리고 설비 투자 및 운영 자본 집행 증가와 밀접히 연관된다.

특히 글로벌 반도체 산업 호황에 따른 기업 체감 수익 증가와 여타 제조업, 물류, 서비스업 등 관련 업종의 경영환경 개선이 법인 신용카드 및 법인 체크카드 사용을 촉진했다. 운수업과 사업시설관리·서비스업의 카드 승인액 증가율이 각각 12.5%, 16.4%에 달한 점은 기업 활동 및 외부 서비스 활용 확대를 반영한다.

법인카드 결제액 평균 단가도 15만 2천 822원으로 개인카드 3만 8천 749원 대비 현저히 높아 기업 지출의 고액성 및 신속한 자금 집행 특성을 방증한다. 이러한 추세는 기업 자금 운용 및 경영 효율성 강화 차원에서 디지털 결제 수단 활용 증대와 연계될 전망이다.

다음 서브섹션에서는 이러한 카드 승인액 증가와 결제 시장 변화가 핀테크 기업의 혁신 기술 도입과 투자 동향에 어떤 영향을 미치고 있는지 심층적으로 분석함으로써, 카드사와 핀테크 기업 간 경쟁 구도 및 협력 가능성을 탐색할 것이다.

금융플랫폼 보안 취약성과 GDPR 준수: 현황과 대응 전략

이 서브섹션은 핀테크 산업 내 금융플랫폼의 보안 취약점과 개인정보 보호 규제, 특히 GDPR 적용 현황을 심층 분석한다. 앞선 코나아이의 해외 수출과 결제 플랫폼 확장 전략에 대한 분석 이후, 본 섹션은 플랫폼 보안과 관련된 리스크를 진단하며 금융산업 전반의 보안 경쟁력 강화 방안을 평가한다. 이로써 핀테크 기업의 성장 전략 변화와 맞닿아 있는 보안 및 규제 준수의 중요성을 부각시킨다.

코나아이 메탈카드 해외 수출과 결제 플랫폼 지역화폐 거래액 증가 추이

코나아이는 2026년 1분기에도 글로벌 메탈카드 시장에서 두드러진 성장을 이루었다. 특히, 해외 프리미엄 메탈카드 수출이 확대되었고 이를 기반으로 글로벌 시장 점유율 35%를 확보하는 등 명실상부한 양강 체제를 공고히 하였다. 고급형 메탈카드 수출 증가는 전 세계 가처분소득 증가와 프리미엄 소비 수요 확대에 힘입은 결과이며, 글로벌 카드 제조 및 결제 시장에서 차별화된 경쟁력을 유지하는 핵심 동력으로 작용하고 있다.

국내에서는 코나아이의 결제 플랫폼에 의한 지역화폐 사업이 64개 지자체로 확대되며 약 1,500만 명 이용자 기반과 연간 70조원 규모 결제 처리로 성장세를 견인하고 있다. 특히 중앙정부의 지역화폐 지원 예산 확대에 힘입어 플랫폼 적용 지역이 확산되고 모바일 간편결제 연동을 통해 거래 접근성과 편의성을 끌어올리고 있어, 지역화폐 거래액은 꾸준히 증가하는 추세이다.

이와 같은 해외 수출 호조와 국내 지역화폐 플랫폼 성장은 코나아이의 매출 성장뿐 아니라 핀테크 생태계 전반에 걸쳐 새로운 수익원 창출과 금융 서비스 혁신을 유발하고 있다. 특히 글로벌 사업 확장과 국내 플랫폼 경쟁력 강화라는 두 축이 상호 보완적으로 작용하며 지속 가능한 성장 기반을 마련하고 있다.

비수기임에도 거둔 코나아이 성장 핵심 전략 파악

코나아이는 비수기인 1분기에도 알뜰폰 사업 '모나'를 중심으로 한 금융+통신 융합 전략을 가속화하여 성장세를 지속했다. 신한카드와의 협력을 통해 알뜰폰 시장 공략을 강화하고, 신규 사업 영역을 확대함으로써 전통 결제 사업에 대한 의존도를 낮추고 신수익 모델을 발굴하고 있다.

이는 디지털 신원증명(DID) 사업의 해외 메탈카드 수출 확대와 맞물려, 다양한 결제 수단과 플랫폼을 통합하는 글로벌 경쟁력 확보라는 큰 그림에 부합한다. 알뜰폰 사업 매출은 전년 동기 대비 190% 증가하는 등 고성장세를 시현해, 중장기적 관점에서 코나아이의 핵심 성장 동력으로 자리잡았다.

한편, 코나아이 주가는 단기적으로 일부 하락세를 보였으나 기관과 외국인을 중심으로 순매수가 지속되고 있어 시장의 중장기 성장 기대감이 유지되고 있다. 이 같은 전략적 사업 다각화와 해외·국내 시장의 이중 성장 축은 경쟁 심화 국면에서의 리스크 분산과 연계되어 중요한 의미를 가진다.

금융플랫폼이 글로벌 확장과 국내 사업 다각화에 성공하며 성장세를 유지하는 가운데, 이어지는 서브섹션에서는 이와 맞물려 대두된 개인정보보호 문제와 GDPR 준수 현황을 집중 분석한다. 특히 최근 발생한 대형 개인정보 유출 사례를 비롯해 금융플랫폼별 보안 투자 확대 흐름을 살펴봄으로써, 기업과 규제 당국의 신뢰 확보 방안을 모색한다.

3. 정책 환경과 규제 변화: 금융감독원의 PG사 가상계좌 규제

PG사 가상계좌 재판매 규제와 결제 시장 안정화의 전략

이 서브섹션은 금융감독원이 도입한 PG사 가상계좌 재판매 규제가 결제 시장 내 보안과 안정성에 미치는 영향을 심층 분석한다. 앞선 카드사 실적 분석을 바탕으로 보안 취약점 및 금융플랫폼 환경 개선 필요성을 인정한 후, 본 절에서는 규제 시행 배경과 영향, 그리고 실무적 시사점을 체계적으로 검토하여 전체 금융플랫폼 보안 강화 논의로 자연스럽게 연결한다.

KB국민카드 1분기 순익 증가 요인 세부 분석: 건전성과 비용 통제의 조화

KB국민카드는 2026년 1분기 당기순이익 1075억원을 기록하며 전년 동기 대비 27.2% 성장했다. 주된 성장 동력은 신용손실충당금 전입액 감소와 비용 효율화에 있다. 연체율은 1.21%로 0.40%포인트 개선되었고, 고정이하여신 비율도 1.00%로 낮아져 대손비용 부담이 크게 완화됐다. 이는 약 660억원 내외의 비용 절감 효과로 순익 증가에 직접 기여했다.

비용 구조 측면에서 판관비와 영업비용은 각각 1.4%, 0.3%의 미미한 증가에 그쳤다. 이는 내부 비용 통제 정책과 희망퇴직 등 인력 효율화가 함께 작용한 결과이며, 여전채 금리가 높아진 상황에서도 이자비용은 전년 대비 6.8% 감소하여 총비용 관리에 성공한 점도 중요한 요인이다.

카드 승인금액 증가에 따른 수수료 수익 확대도 실적 개선에 이바지했다. 1분기 카드 승인액은 45조9954억원으로 4.8% 증가했으며, 신용카드 이용금액은 5.0%, 체크카드는 4.0% 늘어났다. 디지털 플랫폼인 ‘KB페이’ 이용자도 910만 명으로 확대되어, 비이자이익 중심의 수익 다각화를 실현했다.

삼성·신한카드 판관비 증가 영향 범위는?: 비용 증대와 수익성 압박 분석

삼성카드와 신한카드는 1분기 순이익이 각각 15% 이상 감소하며 비용 부담으로 인한 수익성 악화를 경험했다. 삼성카드의 영업비용은 전년 대비 37.9% 늘어나며 판관비와 이자비용 증가가 실적을 압박했다. 판관비는 12.4%, 이자비용은 16.8% 증가했고, 파생상품 및 외화평가 손실도 크게 늘어났다.

신한카드는 희망퇴직에 따른 일회성 비용 및 회원 기반 강화 투자로 판관비가 14.5% 상승했다. 또한 수수료 및 기타 영업비용이 43.3% 늘어나며 전반적인 비용 증가가 수익성 저하의 주요 원인이 됐다. 이러한 비용 증가는 미래 판관비 증가 압박으로 이어질 가능성이 있어 전략적 관리가 요구된다.

전체 카드사 판관비 증가 추세도 주목할 필요가 있다. 지난해부터 판관비는 매년 약 3~7%대 증가세를 보이며, 디지털 전환 인력 채용, 마케팅 및 광고 투자 확대, 희망퇴직 비용 반영 등 다양한 요인으로 증가세가 지속 중이다. 특히 롯데카드와 신한카드가 판관비 상승 폭이 가장 컸으며, 이는 비용 관리의 복합적 어려움을 보여준다.

PG사 가상계좌 규제와 비용 구조 분석을 통해 본 금융사들의 재무 건전성과 운영 리스크 관리는 금융 플랫폼 전반의 보안 강화와 규제 환경 개선 필요성과 직접 연결된다. 다음 서브섹션에서는 이러한 규제와 기술 도입이 금융플랫폼 보안 안정성에 미친 실질적 영향과 앞으로의 대응 방향을 집중 조명한다.

레그테크·섭테크 도입과 금융감독 효율화: AI와 자동화로 본 혁신 감독 체계

이 서브섹션은 정책 환경과 규제 변화라는 큰 틀 안에서 금융감독원이 추진하는 첨단 기술 도입, 특히 레그테크와 섭테크를 중심으로 한 업무 효율화 및 감독 자동화 현황을 상세히 분석한다. 앞선 실적과 보안 강화 분석에서 도출된 운영 부담과 보안 위험에 대응하기 위한 감독 혁신 수단으로서, 금융 산업 내 감독 효율성과 규제 대응 체계의 전략적 전환점을 제공하는 역할을 담당한다.

2026년 1분기 카드 승인액 322조 세부 업종별 증가율과 영향 요소 심층 분석

2026년 1분기 전체 카드 승인액은 322조원을 기록하며 전년 동기 대비 7.2% 성장했다. 개인카드 승인액은 264조 4천억 원으로 6.8% 증가했고, 법인카드는 57조 8천억 원으로 8.7%의 고성장을 보였다. 업종별로는 사업시설관리 및 사업지원 서비스업이 16.4%로 가장 높은 증가율을 기록했고, 운수업도 12.5% 상승하는 등 전반적인 산업 활동 회복세가 나타났다. 특히 온라인 쇼핑과 여행·교통 서비스가 각각 11.0%, 12.8% 증가해 비대면 및 여행 소비 확대가 승인액 증가에 크게 기여한 것으로 확인된다.

이 같은 승인액 증가는 복합적인 요인에서 비롯되었다. 글로벌 반도체 경기 호황으로 국내 기업들의 실적이 개선되고, 이에 따른 소득 여건 및 자산 상태가 향상된 점이 가장 큰 배경이다. 또 2026년 3월 소비자물가 상승률이 2.2%로 확대되고, 유가 상승으로 차량 연료비 지출이 증가해 결제 금액 자체가 증가하는 물가 상승 효과도 카드 승인 증가에 일정 부분 영향을 미쳤다.

더욱이 2월 말 중동전쟁 발발로 인한 대외 불확실성에도 소비자 심리가 일부 둔화된 점과 달리, 기업 중심의 법인카드 사용은 견조한 증가세를 유지했다. 이는 법인카드의 높은 승인 금액 상승률과 개별 건당 결제 금액의 증가로도 나타나며, 기업 경영활동과 투자의 활성화가 부분적으로 유지되고 있음을 시사한다.

법인카드 승인금액 8.7% 증가 요인 구체화: 기업 결제 패턴과 시장 환경 변화

법인카드 승인금액 증가율이 8.7%에 달한 것은 기업들의 활발한 자금 집행과 투자 확대가 주 원인이다. 특히 고가의 설비 투자 및 해외 업무 활동 확대와 맞물린 높은 승인 단가가 법인카드 증가를 견인했다. 승인 건수 증가율은 1.9%에 그쳐 건당 결제 금액이 더욱 크게 늘어난 구조다.

일부 법인에서는 중동 지역 불안정성에도 불구하고 반도체 및 IT 업종을 중심으로 안정적인 매출 회복세를 보이며, 현금 흐름 개선과 경영 투자 집행의 뒷받침으로 법인카드를 통한 비용 처리와 결제 활동이 활발히 전개되었다.

또한 온라인 플랫폼 및 해외 결제 채널 확대가 법인카드 이용 증가에 기여한 바 있다. 공급망 관리 및 간접비 결제의 디지털 전환이 이루어지면서 카드 승인 실적이 큰 폭으로 늘어났다. 반면, 일부 소비 심리 위축이 개인 카드 승인액 증가율을 제약하는 반면, 법인카드는 기업 맞춤형 결제 수단으로서의 기능을 강화하며 시장 내 상대적 우위를 점했다.

금융 감독 업무의 효율성과 정밀도가 강화됨에 따라, 다음 서브섹션에서는 금융보안원이 추진 중인 레그테크·섭테크 도입 현황과 AI 기반 보안점검 서비스의 구체적 적용 사례를 통해 기술 혁신이 금융플랫폼 보안 강화에 어떻게 기여하는지를 분석한다.

중금리대출 완화와 스테이블코인 결제 혁신

이 서브섹션은 금융감독원과 금융위원회의 정책 환경 변화 중 중금리대출 금리 완화와 스테이블코인 기반 결제 파일럿 프로그램을 심층 분석한다. 앞선 정책 및 규제 변화 서브섹션들과 연계하여 금융 플랫폼 안정성과 성장 동력 확보 노력의 구체적 사례를 제시하며, 카드사 및 핀테크 기업 실적과 보안 강화 논의의 정책적 배경을 보완한다.

코나아이 해외 메탈카드 수출과 지역화폐 거래액 증가 동향 분석

코나아이는 2026년 1분기 동안 해외 메탈카드 수출에서 약 94%의 성장률을 기록하며 글로벌 시장에서 점유율을 확대하고 있다. 이는 자체 개발한 운영체제(OS) 기반 메탈카드 제조 공정 경쟁력 확보와 국내외 주요 금융기관 및 핀테크 기업들의 프리미엄 카드 수요 증가에 기인한다. 특히 미국과 유럽에서 고자산 고객 대상 프리미엄 카드 시장이 성장함에 따라 코나아이의 대량 생산 체계가 핵심 경쟁력으로 작용한다.

지역화폐 플랫폼 관련하여, 국내 지방자치단체 중심으로 정책적으로 추진되는 캐시백과 수수료 인하 정책이 결합하여 지역화폐 거래액이 전년 대비 유의미하게 증가하고 있다. 배달 중개수수료 2% 이하의 공공 배달앱과 연계된 지역화폐 사용 확대는 소상공인 경쟁력 강화와 소비 선순환 구조 구축에 기여하고 있다. 이는 지갑 내 결제 활성화를 통한 지역 경제 활성화 효과뿐 아니라 결제시장 내 카드 수수료 부담 분산에도 영향을 미친다.

코나아이의 지역화폐 지원 강화와 해외 메탈카드 수출의 동시 진행은 국내외 수익원 다변화라는 점에서 전략적으로 중요한 의미를 가진다. 해외 매출 확대가 회사 전체 매출 증가의 상당 부분을 차지하는 가운데, 지역화폐 플랫폼 거래 증가로 국내 결제 인프라 확장에 대한 정부 지원 확대 효과가 상호 보완적으로 작용하고 있다.

중금리대출 금리 인하 정책과 공급 확대 효과

2026년 상반기 금융위원회는 중금리대출 기준금리 인하를 최대 1.25%포인트까지 적용하며 중금리 금융상품 공급의 확대를 추진한다. 이는 가계 및 중소기업의 금융 접근성 개선을 목표로 하며, 기존 고금리 대출비용 부담 완화를 통해 경제 회복을 지원하는 정책적 조치이다.

금융감독원의 규제 강화 아래 PG사 가상계좌 재판매 금지가 시행됨에 따라 대출 관련 결제 안전성이 향상되고 금융사기 방지 효과도 기대된다. 이 과정에서 중금리대출 시장은 보다 안정적인 자금 유입과 건전한 대출 생태계 조성을 도모하고 있다.

가계부채 문제와 신용위험 관리를 병행하여 대출 공급을 확대하는 데 집중됨에 따라 금융기관은 리스크를 체계적으로 관리하는 한편, 보다 경쟁력 있는 금리 조건을 제공하여 시장 다변화와 금융포용성 강화를 추진 중이다.

비자가 스테이블코인 결제 파일럿과 디지털 금융 혁신

글로벌 결제 기업 비자는 2026년 가상자산 결제 확대를 위해 신규 블록체인 네트워크를 도입한 스테이블코인 결제 파일럿 프로그램을 진행 중이다. 파일럿은 주요 핀테크 파트너사 및 금융 플랫폼에 스테이블코인 기반 실시간 결제 솔루션을 제공하며 디지털 자산 기반 금융 생태계 전환 속도를 높이고 있다.

스테이블코인은 가격 안정성과 신속한 결제 처리 속도를 강점으로 하여 자체 법정화폐 대비 대체 통화 기능을 강화하고 있다. 이를 기반으로 하는 결제 파일럿은 특히 대규모 결제 네트워크에서 투명성, 보안성, 거래 비용 절감 측면에서 경쟁력을 갖출 것으로 예상된다.

KB 금융그룹과 협력하여 추진되는 이번 파일럿은 기존 금융 서비스와 스테이블코인 결제를 연계하여 임베디드 금융 플랫폼 확장에 기여하고, 글로벌 결제 네트워크 다양화와 금융포용성 확대 전략에 부합한다.

이후 섹션에서는 중금리대출 완화 및 스테이블코인 결제 혁신이 실제 핀테크 기업의 성장 및 금융플랫폼 보안 강화 전략에 어떻게 연계되는지를 분석하며, 기술 혁신과 보안 대응의 구체적 사례로 이어진다.

4. 기술 혁신과 디지털 전환: 핀테크와 핀테크 기업의 역할

AI 결제시스템 부상과 모바일결제 시장 현황

이 서브섹션은 ‘기술 혁신과 디지털 전환: 핀테크와 핀테크 기업의 역할’ 섹션 내에서, 인공지능을 기반으로 한 결제 시스템의 진화와 모바일 결제 시장의 성장 동력을 구체적으로 조명한다. 앞선 실적 분석과 기술적 배경 정보를 바탕으로, 향후 디지털 금융 플랫폼의 핵심 혁신 축으로 자리잡은 AI 결제의 현황과 전망을 심층 검토하는 연결 고리를 마련한다.

KB국민카드 1분기 순익 27.2% 증가 원인 심층 분석

KB국민카드는 2026년 1분기에 1075억원의 당기순이익을 기록하며 전년 동기 대비 27.2% 증가한 실적을 냈다. 이 같은 성과는 영업수익이 소폭 감소한 가운데서도, 주요 비용 항목인 이자비용과 신용손실충당금 전입액이 각각 6.8%와 23.1% 줄어든 결과로 분석된다.

실제로 이자 비용은 1865억원으로 감소해 조달 비용 부담을 경감했으며, 대손충당금 전입액의 660억원 감소는 건전성 관리를 통한 손실 위험 최소화 효과를 보여준다. 또한 카드 이용금액은 신용카드와 체크카드 모두 4~5%대 증가세를 보이며 수수료 수익 확대를 뒷받침하였다.

디지털 플랫폼 부문에서도 간편결제 서비스인 'KB Pay'의 월간 활성사용자 수가 900만 명을 넘어서는 등 이용자 기반 확대와 더불어, 인공지능(AI)을 중심으로 하는 경영체계 고도화 전략이 비용 효율화 및 운영 생산성 제고에 기여하고 있음을 확인할 수 있다.

삼성·신한카드 비용 구조와 수익성 악화 요인 분석

삼성카드는 2026년 1분기 당기순이익이 1563억원으로 전년 대비 15.3% 감소했다. 영업수익은 20.5% 증가했으나, 이를 상쇄하는 수준으로 영업비용이 37.9% 급증했다. 특히 판매관리비가 12.4% 늘어났고, 이자 비용도 16.8% 증가해 수익성에 부담 요인으로 작용했다.

비용 증가는 주요 제휴처 확대에 따른 마케팅 지출 증가와 조달 자금 비용 상승이 복합적으로 작용한 결과로, 카드 대출 취급액 증가에 따른 대손비용도 4.5% 증가하며 비용 부담을 가중시켰다.

삼성카드 판관비 증가 원인을 살펴보면, 마케팅 및 설정 비용이 각각 12.4%와 16.8%로 높은 비율을 차지하며 판관비 상승을 주도한 것으로 나타났다. 이는 제휴처 확대에 따른 공격적인 마케팅 투자와 금리 인상으로 조달 비용 부담이 커진 영향이 복합적으로 작용했음을 시사한다.

삼성카드의 판관비 증가 원인 분석.

신한카드 역시 순익이 1154억원으로 14.9% 감소했다. 희망퇴직으로 인한 일회성 비용 반영, 회원 기반 강화를 위한 투자 확대, 그리고 증가한 조달 비용 등이 주된 원인으로, 판매관리비와 기타 영업비용이 각각 크게 상승하여 실적 부진으로 이어졌다.

이처럼 카드사별로 확연히 엇갈린 비용 관리 전략과 그에 따른 수익 구조 차이는 AI 기반 결제 시스템과 모바일 결제의 혁신이 어떻게 각사의 성장성과 연계되는지 분석하는 다음 서브섹션으로 자연스럽게 연결된다.

클라우드 컴퓨팅과 핀테크 보안: 카드 승인액 증가 배경 심층 분석

'기술 혁신과 디지털 전환: 핀테크와 핀테크 기업의 역할' 섹션 내 클라우드 컴퓨팅과 보안 관련 핵심 주제를 다루며, 2026년 1분기 국내 카드 승인액 증가 배경과 법인카드 승인액 성장의 경제적 의미를 심층 분석한다. 앞선 서브섹션에서 기술 혁신과 플랫폼 확대 현황을 확인한 후, 본 내용은 실제 승인액 변동의 원인과 산업별 영향도를 깊이 파악하여 금융 기술과 보안 서비스 연계의 실질적 효과를 평가하는 데 기여한다.

2026년 1분기 카드 승인액 322조원 상승 배경

2026년 1분기 국내 전체 카드 승인금액은 322조 1,000억원으로 전년 동기 대비 7.2% 증가했다. 이러한 견조한 증가세는 글로벌 반도체 산업 경기 회복세와 연동한 국내 기업들의 실적 호조가 근본 원인으로 작용했다. 특히 유가증권시장 12월 결산법인들의 영업이익이 2024년 195조 2,000억원에서 2025년 244조 8,000억원으로 25.4% 급증한 점이 카드 사용 모멘텀 확대로 이어진 점이 주요 동력이다.

소비자물가 상승률도 카드 승인금액 증가에 직접적 영향을 미쳤다. 2026년 1분기 소비자물가는 2.0%에서 2.2%로 상향 조정되었고, 특히 3월 유가 상승은 휘발유와 경유 가격이 각각 리터당 1,704원에서 1,836원, 1,600원에서 1,829원으로 뛰어오르는 등 생활비 부담 증가가 카드 결제 금액 상승으로 연결되었다.

온라인 거래 확대 역시 승인금액 증가의 중요한 배경이다. 1~2월 온라인쇼핑 거래액은 전년 대비 8.5% 증가한 46조 6,980억원을 기록했다. 음식료품 배달과 여행 및 교통 서비스 부문에서 각각 11.0%, 12.8%의 눈에 띄는 성장률을 나타내면서, 소비 채널과 결제 방식의 디지털 전환이 승인 실적의 성장을 견인했다.

법인카드 승인액 8.7% 증가 원인 및 업종별 영향도 분석

법인카드 승인금액은 57조 8,000억원으로 전년 대비 8.7% 상승하며 개인카드의 6.8% 증가율보다 더 높은 성장세를 유지하고 있다. 이는 기업 자금관리와 운영 효율성 제고를 위한 비용 지출 증가 및 전반적인 매출 성장에 따른 결제 빈도와 건당 금액 확대가 맞물린 결과다.

승인 건수 증가율은 1.9%로 상대적으로 낮으나 법인카드의 평균 결제건당 금액이 크게 상승한 것으로 분석된다. 즉, 거래 횟수 자체보다는 대규모 비용 지출이 늘었음을 시사한다.

산업별 카드 승인액에서 운수업이 12.5%, 사업시설관리 및 지원 서비스업이 16.4% 증가한 점은 여행·교통 및 관련 서비스 수요 회복과 기업의 이들 분야 투자 확대가 법인카드 성장에 기여했음을 보여준다. 특히 여행·관광 업계의 매출 증가와 선결제 수요가 반영되면서 운수업은 항공, 철도 등 운송 서비스가 직접적인 수혜를 입었다.

한편 도매 및 소매업도 5.4% 증가하며 온라인 쇼핑과 백화점 매출증가에 힘입어 법인·개인카드 승인 실적 상승에 동반 기여했다.

카드 승인액 증대의 경제적·금융 환경 의미와 정책적 함의

카드 승인액의 증가는 국내 내수 경제 회복과 기업 실적 강화가 동반 진전되고 있음을 반영한다. 특히 반도체 경기 업황 호조가 국내 주요 업체의 영업이익 개선을 뒷받침하면서 가계 소득 및 자산 여건의 개선으로 이어지고, 이는 카드 소비 활성화를 촉진하는 선순환 구조를 형성했다.

다만 중동 지역 긴장 고조 등 외부 리스크에 따른 소비심리 위축 우려가 상존하는 점과 물가 상승에 따른 소비자 실질 구매력 저하 위험도 금융 당국과 관련 산업계가 면밀히 관리해야 할 변수로 자리 잡고 있다.

금융 플랫폼과 핀테크 기업들은 클라우드 컴퓨팅 기반 서비스 확장과 함께 보안 안전성 강화에 집중하고 있다. 디지털 결제와 빅데이터 분석, AI 활용이 심화되는 상황에서 금융보안과 클라우드 서비스의 통합적 평가 및 보완책 마련은 카드 승인액 지속 증가에 따른 관련 리스크 완화에 필수적이다.

결과적으로 카드 승인의 성장세는 기술 도입과 협업, 그리고 정책적 안정성 강화에 대한 복합적 대응이 동시에 이루어질 때 지속 가능하며, 레그테크·섭테크 등 신규 금융보안 기술 도입이 실행력과 감독 효율성 제고에 직접적으로 기여할 전망이다.

다음 서브섹션에서는 클라우드 컴퓨팅과 핀테크 보안 기술의 구체적 도입 사례 및 롯데카드 개인정보 유출 사건 분석을 통해 금융플랫폼 보안 취약성 대응 현황을 심층 조명한다.

빅데이터와 신용 분석 시스템: 코나아이 비수기 고성장 원동력과 모바일 결제 연계성

이 서브섹션은 2026년 1분기 코나아이의 영업이익 94% 증가라는 이례적인 실적 성장의 구체적인 배경과 사업 확장 전략을 빅데이터와 신용 분석 시스템 관점에서 심층적으로 분석한다. 또한 모바일 결제 플랫폼 확장이 핀테크 기업의 수익성에 어떻게 직·간접적으로 영향을 미쳤는지를 연결 고리로 설명하며, '기술 혁신과 디지털 전환' 섹션 내에서 핀테크 기업 경쟁력 강화 요인 파악에 기여한다.

코나아이 1분기 영업익 94% 증가 동력은? 비수기 뚫은 해외 수출과 지역화폐 플랫폼 확장

코나아이는 2026년 1분기 매출 766억 원, 영업이익 246억 원을 기록하며 전년 동기 대비 각각 31.3%, 94%의 두 자릿수 성장을 달성했다. 특히 카드 업계 상통의 비수기임에도 이러한 실적을 기록한 배경에는 해외 프리미엄 메탈카드 수출 확대와 국내 지역화폐 플랫폼 사업의 고른 성장 두 가지가 핵심 동력으로 작용했다.

해외 수출은 자체 개발한 칩 운영체제(OS)와 90여 개국에 구축된 글로벌 네트워크를 기반으로 메탈카드 시장에서 고급화 트렌드에 대응한 결과이다. 모바일 결제의 대중화와는 별도로 글로벌 카드 고객은 고급 카드 수요가 늘며 코나아이 제품 경쟁력과 고객사와의 신뢰 관계가 견고함을 입증했다.

국내에서는 경기도, 진천, 세종, 충주, 상주 등 신규 지역으로 지역화폐 플랫폼을 확대하며 거래액이 증가했다. 네이버페이와 카카오페이 등 주요 모바일 간편결제와의 연동 확대, 고령층 대상 접근성 개선(큰글씨 모드 도입)으로 이용자 기반 확대와 수익성 개선 효과가 나타났다. 플랫폼 운영 효율화 또한 이익률 개선에 기여했다.

모바일 결제 플랫폼 확장과 신용 분석 기반 수익성 연계성 분석

코나아이는 결제 플랫폼과 디지털 지갑 기반 인프라를 지속 확장하며, 이를 지원하는 빅데이터 및 신용 분석 시스템 역량을 강화하고 있다. 빅데이터 기반 신용 분석은 거래 데이터의 패턴과 위험요소를 탐지해 대손률을 낮추고, 신용 평가 모델의 정밀도를 향상시키며 대출 연계 금융상품 개발에도 활용 중이다.

모바일 결제 시장 전체가 4.8조 원 규모로 지속 성장하는 가운데, 플랫폼 확장은 단순 거래 수 증가를 넘어 고객 맞춤형 금융 서비스 제공 기반을 넓히고 있다. 소비자 거래 데이터는 신용평가 및 리스크 관리에 활용되며, 이는 코나아이와 같은 핀테크 사업자가 금융사와 차별화된 서비스를 개발하는 핵심 자산이다.

또한, 코나아이의 신사업 영역인 MVNO 알뜰폰 'MONA' 서비스 역시 결제와 결합된 빅데이터 활용으로 고객 중복 활용과 수익 극대화를 달성하고 있으며, 매출이 전년 동기 대비 190% 성장했다. 이러한 데이터 중심의 사업 구조는 비수기에도 견고한 수익 창출에 기여한다.

앞서 기술한 코나아이의 성장 요인을 빅데이터와 모바일 결제 플랫폼 확장으로 구체화함으로써, 다음 서브섹션에서는 국내 핀테크 산업 전반에 걸친 기술 혁신과 보안 강화 전략이 어떻게 실적 및 시장 경쟁력에 영향을 미치는지 체계적으로 분석할 예정이다.

5. 2026년 2분기 전망과 전략적 시사점

카드사 수익성 압박과 보안 위기 동시 진단

이 서브섹션은 2026년 1분기 국내 주요 카드사의 수익성 악화 현황과 보안 취약성 문제를 통합적으로 분석한다. 앞선 실적 분석에서 드러난 각 카드사별 비용 구조 및 수익성 차이를 토대로, 금융산업 내 복합적 리스크 요인을 진단하며 후속 정책 및 전략 수립에 필요한 근거를 제공하는 역할을 한다. 다음 섹션에서 다룰 핀테크 및 금융플랫폼의 보안 강화 현황과 자연스럽게 연결된다.

KB국민카드 27.2% 순이익 상승 요인 분석

2026년 1분기 KB국민카드는 당기순이익 1075억원을 기록하며 전년 동기 대비 27.2% 급증했다. 이러한 성과는 근래 이어진 업황 둔화와 조달비용 상승, 소비 둔화 등 어려운 경영 환경 속에서도 나타난 특징적인 실적 변화다.

순이익 개선의 핵심 동력으로는 비용 효율화와 자산 건전성 관리가 꼽힌다. 카드사는 고위험 자산 비중을 적극 축소하고 우량 자산 중심의 포트폴리오로 조정하였으며, 이로 인해 신용손실충당금 전입액이 크게 줄어 비용 부담을 완화했다. 1분기 충당금 전입액은 2188억원으로 전년 동기 대비 23.1% 감소하면서 순익 상승에 직접적인 기여를 했다.

또한, 판관비와 영업비용 증가를 최소화하는 등 영업비용 관리가 효율적으로 이루어져 비용 증가 폭을 1% 미만 수준으로 억제했다. 뿐만 아니라, 카드 이용금액은 45조9954억원으로 4.8% 증가하며 수수료 수익 증가에 따른 비이자 부문이 실적 개선을 뒷받침했다. 고정이하여신과 연체율 등 건전성 지표 역시 각각 0.32%포인트, 0.40%포인트 개선되어 대손비용 위축 효과까지 더해졌다.

더불어, 디지털 플랫폼 ‘KB Pay’의 성장도 수익성 개선의 한 축으로 작용하여 월간 활성 이용자 수가 900만 명을 넘었고, AI 중심의 업무 체계 전환과 글로벌 및 신성장 동력 발굴 전략을 병행 추진 중이다. 이 같은 종합적 체질 개선과 전략적 운영이 KB국민카드의 수익 반등을 견인했다.

삼성·신한카드 비용 증가와 수익성 부진 요인

삼성카드와 신한카드는 2026년 1분기 당기순이익이 각각 전년 대비 15.2%, 14.9% 감소하는 역성장세를 기록했다. 영업수익은 증가했으나 비용 측면에서 상당한 압박을 받았다.

삼성카드는 신용판매와 상품 채권 잔액 증가로 매출이 20% 이상 늘었음에도, 금융비용이 16.8% 증가하고 판매관리비가 12.4% 상승하며 총 영업비용이 전년 대비 37.9% 급증했다. 판관비는 5351억원에 달해 비용 통제에 실패한 점이 수익성 후퇴의 주요 원인으로 분석된다.

신한카드 또한 1분기 영업수익은 15.6% 증가하였으나, 희망퇴직과 고객기반 강화에 따른 투자 및 결제 취급액 증가에 따라 판관비가 14.5% 상승했고, 수수료와 기타 영업비용이 43.3% 증가하면서 당기순이익이 감소했다. 이로 인해 각각 1154억원의 순익을 기록하며 전년 대비 역성장했다.

양사 모두 비용 증가의 구조적 원인에는 고금리 조달 비용, 마케팅 비용 증대, 대손비용 상승 등이 있으며, 특히 조달구조 차별화와 비용 효율화 측면에서 KB국민카드 대비 상대적으로 취약한 모습을 보였다. 삼성카드는 다만 연체율을 1.06%로 전 분기 및 전년 동기 대비 개선시키는 등 건전성 관리에서는 일정 수준 성과를 냈다.

비용 부담 증가는 카드론 부실 확대, 신용판매 증가에 따른 부수 비용 상승, 투자 확대 등이 겹친 결과로, 단기적 수익성 저하라는 점에서 중장기적 비용 구조 개선과 리스크 관리가 절실하다.

다음 서브섹션에서는 이처럼 실적 악화와 비용 압박에 직면한 카드사들이 직면한 또 다른 위기인 보안 취약성을 중심으로 금융플랫폼 보안 강화 현황과 이를 보완하기 위한 레그테크 및 섭테크 도입, AI 기반 보안점검 서비스의 발전 상황을 분석할 것이다.

핀테크의 글로벌 확장과 지역화폐 전략: 성장 동력과 전략적 방향성

이 서브섹션은 2026년 1분기 카드 승인액 증가와 법인카드 사용 증가라는 거시적 실적 환경 속에서 국내 핀테크 기업의 글로벌 확장과 지역화폐 사업 전략을 집중 분석합니다. 앞서 카드 승인액 및 소비 트렌드 변화가 실적에 미치는 영향을 다룬 후, 본 서브섹션은 핀테크의 차별화된 성장 경로를 구체적으로 조명함으로써 실적 성장과 혁신 전략 간의 연결 고리를 명확히 합니다.

2026년 1분기 카드 승인액 증가율과 성장 배경

2026년 1분기 국내 전체 카드 승인금액은 322조원을 넘어 전년 동기 대비 약 7.2% 상승하였으며, 승인 건수도 72억 건으로 5.1% 증가했다. 이러한 성장세는 글로벌 반도체 경기 회복과 지난해 낮은 기준선에 기인하며, 기업들의 영업이익 증가와 물가 상승이 결제 금액 증가에 복합적으로 작용한 결과다.

세부적으로 개인카드 승인금액은 264조4000억 원으로 6.8% 증가했고, 법인카드는 57조8000억 원으로 8.7% 증가해 법인카드의 성장세가 상대적으로 두드러진다. 이는 기업 실적 호조에 따른 법인 지출 확대와 더불어 세금 및 공과금 납부 증가 등이 반영된 수치이다.

소비 패턴을 보면 온라인 결제 증가가 두드러졌으며, 음식료품 및 배달 서비스, 여행·교통 서비스에서 각각 11.0%, 12.8%의 거래액 증가율을 기록했다. 특히 관광 및 항공 여객수 증가가 카드 승인액 확대에 기여했고, 물가 상승으로 평균 승인금액 역시 소폭 상승하였다.

법인카드 승인액 증가와 소비 영향 분석

법인카드 승인금액은 지난해 1분기 대비 8.7% 상승하며 개인카드 증가율을 상회하였다. 승인 건수는 1.9% 상승에 머무르면서, 법인카드는 건당 결제 금액이 커진 현상이 나타났다. 이는 기업 경영실적 개선과 세금, 공과금 납부 등 본질적인 지출 증가가 반영된 결과다.

기업의 소비처 확대와 함께 교육서비스, 보건 및 사회복지, 운수업, 사업시설관리 등 다양한 업종에서 카드 승인이 증가했으며, 특히 운수업과 사업지원 서비스는 각각 12.5%, 16.4%라는 높은 성장률을 기록해 여행 및 물류 관련 소비 회복 국면임을 알 수 있다.

이 같은 법인카드 승인액 증가는 전체 카드 결제에서 차지하는 비중 확대와 더불어 핀테크 기업의 법인 대상 결제 솔루션 수요에도 긍정적인 영향을 미쳐, 핀테크 기업들의 결제 플랫폼 확장과 서비스 다변화에 기초 환경을 제공한다.

법인카드 승인액 증가와 기업 실적 연관성.

코나아이 지역화폐 전략과 국내외 플랫폼 사업 확장

국내 대표 핀테크 기업 코나아이는 2026년 1분기 매출액 766억 원, 영업이익 246억 원으로 전년 동기 대비 각각 31.3%, 94.0% 증가하며 비수기임에도 불구하고 역대급 실적을 기록했다. 이 성장은 해외 프리미엄 메탈카드 수출 확대와 국내 결제 플랫폼 사업의 견조한 성장 양상이 복합적으로 작용한 결과이다.

특히 경기도 등 기존 지역을 중심으로 지역화폐 플랫폼 사업의 운영 기반을 유지하며, 세종, 진천, 충주, 상주 같은 신규 지역으로 사업권을 확장해 거래액 증대를 이끌고 있다. 네이버페이, 카카오페이 등 주요 간편결제와의 개방형 플랫폼 연동을 강화하고, 고령층 접근성을 높인 ‘큰글씨 모드’를 도입해 다양한 사용자 계층 확보에 성공했다.

또한 알뜰폰 서비스 ‘MONA’ 가입자 수 증가와 매출 190% 증가는 결제 플랫폼과 연계한 신수익 모델로 자리매김하고 있으며, 글로벌 결제 시장에서의 메탈카드 고급화 트렌드와 자체 칩 OS, 90여개국 이상의 해외 네트워크를 활용한 수출 확대가 글로벌 경쟁력 강화에 중요한 요소로 작용하고 있다.

이러한 핀테크 기업의 성장과 국내 결제 시장에서 법인카드 사용 증가가 시사하는 바는 금융산업 전반의 디지털 전환 가속화와 결제 인프라 고도화의 필요성이다. 다음 서브섹션에서는 금융플랫폼 보안 강화 현황과 레그테크, 섭테크 도입을 통한 보안 혁신 전략을 다룰 예정이다.

금융플랫폼 보안 강화의 필요성과 투자 확대: 코나아이 성장과 지역화폐 확장 배경 분석

이 서브섹션은 2026년 1분기 국내 핀테크 기업 코나아이의 성과와 지역화폐 지원 예산 확장을 구체적으로 분석하여, 금융플랫폼 보안 강화의 필요성과 금융산업 내 투자 확대 요구를 동시에 조명한다. 앞선 실적 분석과 기술 혁신 섹션과 유기적으로 연결되며, 금융 플랫폼 보안의 중요성을 실적과 정책 변화 기반에서 고찰하는 위치를 차지한다.

코나아이 1분기 영업이익 94% 증가 비결과 성장 동력

2026년 1분기 코나아이는 영업이익이 전년 동기 대비 약 94% 증가하는 급성장을 이뤘다. 이는 알뜰폰 브랜드 '모나'의 가입자 급증과 결제 플랫폼 확장, 그리고 해외 시장으로의 메탈카드 수출 확대가 주요 원인이다. 신규 가입자가 약 2만 명에 달하며 매출은 190% 성장했고, 장기 유지 고객 비율 역시 업계 평균 이상의 수준을 기록했다.

특히 코나아이는 자체 개발한 USIM 운영체제를 기반으로 통신사의 권한에 의존하지 않는 멀티번호 및 보안 기능 구현에 성공하였으며, 이를 통해 모바일 결제와 IoT 분야에서 차별화된 경쟁력을 확보하고 있다. 여기에 신한카드와의 전략적 제휴를 통한 맞춤형 요금제 출시가 2030 세대 및 직장인층 중심의 고객 확대에 기여하였다.

또한, 코나아이는 공공기관과 지자체 대상으로 지역화폐 플랫폼을 운영하며 안정적인 B2G 매출을 창출하는 동시에 해외 결제 서비스의 글로벌 네트워크를 확대하고 있어, 국내 금융시장의 규제 변화와 보안 요구 증대에 능동적으로 대응하는 중장기 성장 동력을 확보했다.

지역화폐 지원 예산 확대와 금융플랫폼 보안 투자 연계 필요성

2026년 들어 지방자치단체들은 경기, 인천, 대구 등 주요 지역에서 지역화폐 발행 규모를 전년 대비 상당 폭 증액하고, 캐시백 혜택을 8~20%까지 확대하는 등 소비 진작 정책을 강화했다. 예를 들어 인천시는 월 결제 한도를 30만원에서 50만원으로 상향하고 이용자 혜택을 두 배로 늘렸다.

경기지역화폐와 대구로페이 또한 각각 연간 발행 규모 수천억 원대를 돌파하며 소상공인 지원과 지역 경제 활성화 도구로 기능하고 있다. 이러한 자금 지원 확대는 핀테크 및 카드사 결제 플랫폼의 거래 증가를 견인하는 동시에, 시스템 보안 강화와 취약점 보완에 대한 투자 확대를 요구하는 환경변화로 작용한다.

금융보안원은 최신 AI 기반 웹 점검 도구 및 레그테크·섭테크 기술을 도입해 보안 점검 및 컨설팅을 고도화하고 있으며, 금융기관과 핀테크군에 상시 취약점 공유와 시범 보안 세미나를 개최해 금융 인프라의 신뢰성을 제고하고 있다. 이는 대규모 결제 거래를 안전하게 운영하기 위한 필수적인 조치로, 지역화폐 확대와 금융플랫폼의 성장세가 보안 투자와 반드시 병행되어야 함을 시사한다.

아울러, 청주시·안양시·화성시 등 다수 지자체의 지역화폐 발행 확대에 따른 결제처 증가와 함께, 보안사고 발생 가능성도 커지면서 개인정보 및 결제 데이터 보호를 위한 예산 재조정과 기술적 보완 조치가 집중적으로 요구되고 있다. 이는 코나아이와 같은 핀테크 기업이 보안 경쟁력을 강화해야 하는 중요한 이유 중 하나이다.

이러한 코나아이의 사업 확장과 정부 및 지자체의 지역화폐 정책 확대 사례는 금융플랫폼 보안 투자 확대가 수익성과 직결된 전략적 선택임을 드러낸다. 다음 서브섹션에서는 이러한 규제 변화와 금융감독원의 정책적 대응 현황을 상세히 살피며, 보안 강화와 규제 준수의 실무적 연계 방안을 다룰 것이다.

6. 결론: 전략적 통찰과 미래 방향

실적과 보안: 전략적 균형의 핵심 과제

본 서브섹션은 2026년 1분기 국내 주요 카드사의 재무 실적 변화와 금융플랫폼 보안 강화 현황 간의 상호 작용을 분석한다. 앞선 카드사 및 핀테크 실적 분석과 보안 기술 도입 현황을 종합하여, 두 요소 간의 균형 유지가 향후 금융 산업 경쟁력 확보에 미치는 전략적 함의를 도출하는 역할을 한다.

2026년 1분기 주요 카드사 순익 변화의 현황과 경영 분석

2026년 1분기 국내 주요 카드사의 순이익 변동은 매우 상이한 양상을 보인다. KB국민카드는 순익이 전년 동기 대비 27.2% 증가하며 견조한 성장세를 유지한 반면, 삼성카드와 신한카드는 순익이 감소하는 추세를 나타냈다. 이는 각 사의 비용 구조와 리스크 관리 정책에 차이가 반영된 결과로 판단된다.

KB국민카드는 특히 대손충당금의 효율적 관리와 판관비 통제에 성공하면서 수익성 개선을 이루었다. 반면 삼성카드는 판관비가 12.4% 증가하고 이자 비용이 16.8% 상승하는 등 비용 부담이 확대되면서 순익 둔화에 직접적인 영향을 미쳤다. 신한카드 역시 판관비가 14.5%, 이자 비용이 43.3% 급증하는 비용 구조 압박으로 인해 수익성 악화가 두드러졌다. 이는 비용 통제와 채무 건전성 유지의 중요성을 다시 한번 확인시킨다.

| 카드사 | 순이익(억원) | 판관비 증가율(%) | 이자 비용 증가율(%) |

|---|---|---|---|

| KB국민카드 | 1075 | 1.4 | 6.8 |

| 삼성카드 | 1563 | 12.4 | 16.8 |

| 신한카드 | 1154 | 14.5 | 43.3 |

카드사별 순이익, 판관비 및 이자 비용

이러한 순익 변화는 단순한 매출 증가 여부보다 비용 통제와 채무 건전성 유지, 그리고 리스크 예방 역량에 따라 카드사 경쟁력이 좌우됨을 시사한다. 따라서 실적 변화는 경영진의 현금 흐름 관리 능력과 비용 효율화 전략의 성공 여부를 명확히 드러낸다.

보안 강화 투자와 실적 개선 간 상호 영향 평가

동시에 금융플랫폼 보안 강화는 카드사 및 핀테크 기업들의 핵심 경영 전략으로 부상하고 있다. 1분기에는 인공지능 기반 보안 점검 시스템 도입, 레그테크 및 섭테크 기술 적용, 그리고 내부 보안 프로세스 개선을 중점적으로 추진하며, 보안 사고 예방에 집중했다.

보안 투자 확대는 초기 비용 부담으로 단기 실적에 일부 부정적 압박을 가할 가능성이 있으나, 장기적으로는 외부 위협 대응력 강화와 고객 신뢰 제고를 통해 수익성 안정에 기여한다. 특히 개인정보 유출 사고 경험기업은 보안 예산 재조정을 통해 재발 방지를 위한 체계적 대응에 나섰다.

결과적으로, 보안 강화가 단기적인 비용 증가로 작용할 수 있으나, 금융사별로는 보안 역량 향상이 장기적인 경쟁우위 확보와 연계되어 실적 개선의 중요한 변수로 작용함을 확인할 수 있다.

다음 서브섹션에서는 핀테크 기업의 글로벌 확장 전략과 보안 투자를 통한 경쟁력 강화를 자세히 살펴본다.

기술 혁신과 규제 준수의 통합: 레그테크와 스마트 규제의 진화

본 서브섹션은 '결론: 전략적 통찰과 미래 방향' 섹션 내에서 기술 혁신과 금융규제 준수의 실질적 융합 방안을 심층 분석한다. 앞선 섹션들이 카드사 및 핀테크 실적, 금융플랫폼 보안, 정책 및 규제환경, 기술 혁신을 다각도로 검토하였다면, 이 장에서는 특히 레그테크와 AI 등 첨단기술을 활용한 규제 대응 시스템의 현황과 도입 효과, 그리고 미래 전략을 집중적으로 논의하여 금융산업의 지속 가능성 확보를 위한 핵심 가이드라인을 제시한다.

핀테크 기술 혁신과 금융규제 준수 조화 방안

핀테크 산업의 급속한 성장과 복잡해지는 금융 규제 환경 속에서, 혁신적인 기술 도입과 규제 준수 간 균형을 맞추는 것은 핵심 과제로 대두되고 있다. 현재 금융 분야에서는 인공지능, 머신러닝, 빅데이터, 클라우드 컴퓨팅 등 첨단 기술이 결합되어 규제 준수 프로세스를 자동화하고 리스크를 실시간으로 관리하는 레그테크(RegTech) 솔루션이 빠르게 확산 중이다.

특히, 레그테크는 규제기관과 금융기업 사이의 정보 비대칭을 해소하며, 규제 요구사항을 기계가 인식 가능한 언어로 변환하여 자동 모니터링 및 보고서 작성까지 가능하게 한다. 이는 비용과 인력 부담을 현저히 낮추고, 규제 위반 가능성을 사전에 차단한다는 점에서 효과적이다. 또한, AI 기반 규제 플랫폼은 비례적 리스크 기반 접근을 지원하여 필요 이상의 과도한 규제 적용을 방지하면서 금융 혁신을 촉진한다.

한편, 성공적인 조화를 위해서는 기술적 발전뿐만 아니라 규제 환경 자체의 유연하고 협력적인 변화가 필수적이다. 기존의 명령과 통제(command and control) 중심의 경직된 규제 방식에서 탈피하여, 금융기관이 자율적으로 내부 통제 및 위험 관리 체계를 강화하고, 규제 당국이 이를 지속적으로 모니터링하는 ‘메타규제’ 형태로의 전환이 요구된다.

이러한 변화는 혁신성장과 규제 준수의 양립을 가능하게 하고, 국가 간 글로벌 규제 정합성 확보에도 기여한다. 규제기관과 산업체 간 적극적인 소통, 규제 샌드박스 운영, 그리고 규제 리스크 프로파일링 등은 이 과정에서 중요한 역할을 담당한다.

레그테크 도입 후 규제 대응 효율성 변동과 정책적 시사점

레그테크 도입은 금융기관과 규제 당국 모두에게 규제 대응 속도와 정확성을 개선하는 효과를 가져왔다. 자동화된 규제준수 프로세스와 실시간 모니터링 기능을 바탕으로, 전통적인 수동 리포팅 방식 대비 보고 지연이나 오류가 크게 줄었다. 이를 통해 불필요한 규제 비용 절감과 신속한 리스크 대응이 가능해졌다.

다만, 레그테크의 성공적 정착과 효율성 제고를 위해서는 기술 단독의 접근에 그치지 않고, 정책 차원에서 다차원적 거버넌스 체계 구축이 요구된다. 예컨대, 사이버 보안 및 데이터 프라이버시 보호는 물론, 인공지능 활용에 따른 윤리적 책임 문제 등도 함께 고려되어야 하며, 금융기관·규제기관·IT·법률 전문가 간 협력도 필수적이다.

또한, 레그테크가 제공하는 자동화와 표준화 기능이 과도한 기계적 준수에 머무르지 않고, 각 기관의 특성을 반영하고 유연성을 보장하는 방향으로 발전해야 한다. 즉, '컴플라이언스 바이 디자인' 원칙을 적용하여, 금융서비스 초기 단계부터 규제를 내재화하는 전략이 중요하다.

국내외 사례를 보면, 금융감독원은 2018년부터 레그테크 발전협의회를 운영하며, ‘기계판독 가능한 규제’ 개발 및 AI기반 사기방지 시스템 적용 등을 추진하고 있다. 특히, 규제준수 자동화에 따른 감독 효율화는 정책 목표로 설정되어 실시간 감독, 감독리포트 자동화 등이 확대되고 있다.

이러한 흐름은 금융산업 전반의 질적 성장과 안정성 제고에 기여하며, 궁극적으로 혁신과 리스크 관리를 동시에 달성하는 스마트 규제 체계로 진화할 전망이다.

이러한 기술 혁신과 규제 대응 체계의 통합이 성공적으로 구축될 경우, 금융 플랫폼의 보안 강화와 서비스 혁신이 동시에 촉진될 수 있다. 다음 서브섹션에서는 이러한 통합 전략이 실무 현장과 정책적 맥락에서 어떻게 구체화되고 있는지, 그리고 향후 발전 방향을 제시하여 리포트를 마무리할 것이다.

결론

2026년 1분기 국내 카드사 실적 분석 결과, 우량 자산 중심의 포트폴리오 구축과 비용 통제에 집중한 KB국민카드는 순이익 27.2% 증가라는 뛰어난 성과를 거두었다. 이에 반해, 삼성카드와 신한카드는 판관비 및 금융비용 증가, 희망퇴직 일회성 비용 등으로 인해 각각 15% 내외 순익 감소를 겪으며 비용 구조 미비가 수익성 저하의 핵심 원인임을 명확하게 드러냈다. 이는 비용 효율성과 리스크 관리 역량이 현격히 다른 성과를 결정하는 결정적 요인임을 규명한다.

법인카드 승인액 8.7% 성장은 국내 기업들의 안정적 재무 상태와 투자 확대를 증명하며, 카드사와 핀테크 업체들이 법인 시장에서의 잠재력을 구체화하는 근거가 되었다. 온라인 거래 및 여행·교통 서비스 성장과 맞물려 핀테크 결제 플랫폼 확장 가능성이 확대되고 있으며, 이는 결제 시장 구조 변화의 중요한 분기점이다.

더불어 금융보안원의 AI 기반 보안 점검과 레그테크·섭테크 도입은 금융플랫폼의 신뢰성과 감독 효율성을 크게 향상시켜, 금융시장에 체계적 안전망을 구축했다. 보안 투자 확대는 단기 비용 부담으로 작용할 수 있으나, 장기적으로 고객 신뢰 확보와 리스크 경감에 반드시 선제적으로 반영되어야 하며, 이는 금융사 경쟁력 강화에 필수적이다.

종합하면, 성공적인 실적 회복과 지속 가능한 성장 달성은 비용 구조 최적화와 건전성 유지, 그리고 기술 혁신을 기반으로 한 금융보안 강화 간의 전략적 균형 확보에서 비롯된다. 카드사와 핀테크 기업 모두 명확한 비용 통제, 선제적 리스크 관리, 그리고 스마트 규제 준수 체제 구축에 전사적 역량을 집중해야만, 글로벌 경쟁 심화 속에서 생존과 성장을 동시에 확보할 수 있다.

마지막으로, 2026년 국내 카드·핀테크 시장은 혁신과 보안 강화가 맞물린 신성장 국면으로 진입하였다. 이에 금융산업 전반은 단호한 비용 통제와 함께, 레그테크 등 첨단 기술을 활용하는 혁신적 규제 대응으로 미래 경쟁력을 확보해야 하며, 이는 업계의 지속 가능한 발전과 금융 소비자 보호라는 궁극적 목표 달성에 직결된다.

References

- KB국민카드 '약진'…1분기 순이익 27% 급증, 신한 턱밑 추격

- 분 기 보 고 서 - 상장공시시스템

- 1분기 카드 승인액 322조원 … 기업 실적 호조·물가 상승 영향 | Save Internet 뉴데일리

- 금리·수수료 압박 속 생존법···카드사 1분기 성패는 '비용 통제' - 시사저널e

- 코나아이, 1Q 영업익 94%↑…"국내·수출 동반 성장"

- 코나아이, 비수기 뚫고 1분기 영업이익 246억…“전년比 94%↑” ‘

- 온라인「코리아 핀테크 위크 2020」 개막(5.28. 10:00)

- 1분기 카드 승인액 322조원…온라인·여행 소비에 7% 증가 < 일반 < 보험/신용카드 < 금융·증권 < 기사본문 - ER 이코노믹리뷰

- 1분기 카드 승인액 322조원…지난해 대비 7.2% 증가

- 1분기 카드승인액 7.2%↑…반도체 호황·기저효과에 증가

- 1분기 카드 승인액 322조원…전년 대비 7.2% 증가

- 2026년 1분기 카드승인금액 322조원 돌파…전년 대비 7.2% 증가 < 금융종합 < 산업 < 기사본문 - 일간투데이

- 중동戰에도 1분기 카드승인액 7.2%↑…실적호조·물가상승 영향 | 연합뉴스

- 1분기 카드 승인액 322조원 돌파…소비 둔화 우려에도 증가세↑

- 1분기 카드 승인금액 322조원…전년比 7.2% 증가

- [삼성카드 분석] 외형 성장과 수익 하락의 구조적 딜레마

- 카드사, 수익성 악화·혜택 축소·건전성 부담…보안까지 사면초가

- 엇갈린 카드사 1분기 실적…'비용 통제'서 갈렸다

- 코나아이, 비수기 1분기 영업이익 94% 급증…연간 성장 기대감 높아졌다

- 금융보안원, '핀테크보안점검 서비스' 시작 < 보안 < 기사본문 - 테크월드- 김혜진 기자

- 핀테크의 확대 추세와 금융투자회사의 대응방안

- [핀테크핫이슈] 스테이블코인 주도권 경쟁...코스피 '7000선' 눈앞 < 핀테크 < 기사본문 - 디지털투데이 (DigitalToday)

- 영업수익 검색결과 - 이투데이

- 글로벌 핀테크 투자 동향과 2026년 상반기 전망

- KB국민카드 순이익 27%↑…업황 둔화 속 실적 개선

- KB국민카드 순이익 27%↑…업황 둔화 속 실적 개선 : 네이트 뉴스

- 카드론 막히고 비용은 그대로…카드사, 대출 규제·연체 리스크에 2분기 경고등 : 네이트 뉴스

- 카드론 막히고 비용은 그대로…카드사, 대출 규제·연체 리스크에 2분기 경고등 - 세계일보

- 여행에서 시작된 결제 혁신…트래블카드, 일상 소비까지 잠식

- KB Kookmin Card Narrows the Gap as Profit Jumps 27 Percent

- 카드업계 불황 속 KB국민카드, 1분기 순이익 ‘나홀로 급증’ 이유는? < 보험 < 금융 < 기사본문 - 인사이트코리아

- KB국민카드, 1분기 순익 1075억원…전년比 27.2%↑

- KB금융, 1분기 순익 1.9조 '최대 실적'…비은행·주주환원으로 날았다 < 인사이드 < 은행 < 금융 < 기사본문 - 미래경제

- KB국민카드, 1분기 순이익 1075억원…충당금 감소·건전성 개선 영향

- KB국민카드, 1분기 순이익 1075억원…전년비 27.2%↑

- KB국민카드, 1Q 순익 27.2% 증가…충당금 감소 효과

- KB국민카드, 1Q 순이익 1075억…전년비 27.2%↑

- KB국민은행, 1분기 순익 1조1010억…전년比 7.3%↑

- KB국민카드, 1분기 당기순익 1075억 … 전년比 27.2% 증가 | Save Internet 뉴데일리

- [KB금융 분석] 안정적인 배당주…비은행 성장 모멘텀이 핵심

- [관치금융 논쟁 30년]② ‘스튜어드십 코드 시즌2’ 드라이브…지배구조 개편 신호탄

- KB금융, 1분기 1.9조 순익 신기록…배당 확대에 2.3조 자사주 소각

- KB금융, 1분기 1.89조 '역대 최대' 순익…'리딩금융' 이어간다 - 뉴스1

- “이자장사 이렇게까지 했다고?”...KB국민은행 1분기 순익 164% 급증 - 매일경제

- “이자장사 이렇게까지 했다고?”...KB국민은행 1분기 순익 164% 급증

- 홍콩ELS 악몽 끝 … KB금융 최대 실적잔치

- 홍콩ELS 악몽 끝났다 … KB금융 최대 실적 - 매일경제

- KB국민카드 순이익 27%↑…업황 둔화 속 실적 개선

- KB국민카드, 1분기 순이익 1075억원…전년比 27.2%↑

- 삼성·신한 꺾일 때…'절치부심' KB국민카드 웃었다

- 삼성·신한 주춤, 국민 맹추격…카드사 실적 '희비'

- 삼성·신한 주춤한 사이…1분기 카드사 실적 ‘희비’

- 대형 카드사 4곳, 1분기 순이익 4천400억원…전년比 5% 줄어 | 연합뉴스

- “버틸 재간 없다” 카드사 실적 추락…규제·비용에 짓눌려

- 주요 카드사, 1분기 순익 ‘15%’ 감소…“부실화, 직격탄”

- 10년만에 1위 빼앗겼지만...신한카드 '이유 있는' 자신감 < 보험·카드 < 금융·증권 < 기사본문 - 데일리한국

- 카드업계, 호실적에도 초긴장 중인 세가지 이유

- 3408호 / 2018년 5월 2일 (수)

- 카드사 빅2 주춤·중위권 약진…비용 줄이기에 사투 : 네이트 뉴스

- 카드사 빅2 주춤·중위권 약진…비용 줄이기에 사투

- 카드사, 판관비 증가율 확대···절감 노력에도 비용 관리 ‘난항’ - 시사저널e

- 카드업계 실적 선방에도 '먹구름'…이자비용·가맹점 수수료 인하 등 우려 < 정책/금융 < 기사본문 - 연합인포맥스

- 비용절감 노력에도···카드업계, 판관비 증가세 확대 지속 - 시사저널e

- 카드업계, 판관비 증가세 확대···비용 관리 ‘쉽지 않네’ - 시사저널e

- “개인 신판은 늘었는데”…삼성카드, 비용 부담에 실적 ‘후퇴’

- 비용 줄인 신한 vs 외형 키운 삼성...엇갈린 카드사 선두 전략 |

- 삼성카드 1분기 순이익 1563억으로 15.3% 줄어, 금융·대손비용 증가 영향

- 삼성카드: 상반기 1위 유지 속 대손비용 증가와 경쟁 심화 분석

- PDF The Evolution Of Financial Regulation: A Historical Overview

- 디지털자산 정책 백서

- 기업소개<기업정보<코스콤 소개

- PDF Real-time financial monitoring systems: continuous oversight

- PDF Securing Innovation: The Regulatory Sandbox Approach

- 지역경제 활성화를 위한 규제개선 방안

- Trends in Financial Technology and SEC Oversight: Navigating the Future of Regulation - Ez-XBRL

- FintechZoom.io’s Top Predictions for FinTech Innovations in 2025

- The Future of FinTech Compliance: Innovations Shaping Regulatory Landscapes

- Growth and Impact of Open APIs in the FinTech and Financial Services Sectors

- [BNK금융지주 분석] 비이자 부지 속 이익 증가…목표주가 괴리율 31%

- 삼성에스디에스 (18260) 2025월 1분기 재무제표 기준 재무및 성장성 분석

- 신용카드리뷰

- 업계 2위 삼성카드, '모니모'로 1위 신한 자리 노린다

- "삼성카드, 신판 규모 증가 견조"<한국투자證>

- 삼성카드, 올해 제한적인 성장 불가피...′중립′

- 삼성카드, 1분기 순이익 15% 감소…비용 증가 영향

- 삼성카드, 1분기 순익 1563억…금융·판관비용 증가에 15.3%↓

- 삼성카드, CEO 교체와 PLCC 경쟁 속 우려 요소 분석

- 허리띠 졸라 맨 삼성카드…판관비 줄이며 ‘수익성 개선’ 성공 - CEOSCOREDAILY

- 삼성카드, 3분기 양호한 실적에도 주가 약세 ‘왜’

- 삼성카드, 3분기 실적 예상치 상회…“판관비 감소 영향”

- 2026년 1분기 국내 여행·온라인쇼핑·금융파생상품 시장 동향 분석: K-컬처와 고가 소비, 외국인 자금 유입의 시너지

- 1분기 카드승인액 7%↑…“기업실적 호조·유가·기저효과 영향”

- 3월 카드 승인금액 7.2% ↑…물가상승, 실적개선 여파

- 1분기 카드값 322조원…백화점 웃고 마트는 울었다

- 1분기 카드 승인금액 322조…반도체 회복·기저효과에 증가

- 1분기 카드승인액 322조, 전년비 7.2%↑…반도체 호황 덕택

- 1분기 카드승인액 7.2%↑…반도체 호황·기저효과에 증가

- I. Summary 및 하방리스크 점검 배경

- KB국민카드, 해외서 5억달러 조달…포용금융 재원 마련 < 보도자료 < 카드 < 금융 < 기사본문 - 파이낸셜투데이

- [오늘Who] KB국민카드 리스크 관리 역량 입증, 김재관 새 브랜드 드라이브 힘 실린다

- 환경변화와 회계기준변화가 시중은행 대손충당금에 미치는 ...

- PDF DP24/4: Regulating cryptoassets - Admissions & Disclosures and Market ...

- [PDF] SPECIAL SECTION THE PERSISTENCE OF THE OPPOSITES: AI ...

- PDF RegTech Solutions: Enhancing compliance and risk management in the ...

- Financial Services Market Analysis 2024

- 법률 기술의 혁신: 레그테크와 인공지능의 융합이 가져올 미래

- 충북지역대학혁신지원센터

- 수시협동과제 - 한국행정연구원

- 규제의 공법적 이론 연구 | 연구보고서 | 발간물 | 한국법제연구원 KLRI

- 중동戰에도 1분기 카드승인액 7.2%↑…실적호조·물가상승 영향

- 1분기 카드승인액 전년比 7.2%↑…기업실적 호조·기저효과

- 1분기 카드 승인액 322.1조…전년比 7.2% 증가 | 아주경제

- 1분기 카드승인액 322조, 전년비 7.2%↑…반도체 호황 덕택

- 1분기 카드승인액 7%↑…반도체 실적 호조·물가 상승 등 영향 - 파이낸셜신문

- 주가 상승·소비쿠폰 효과…3분기 카드 승인액 작년보다 6.7%↑

- 지난해 4분기 카드 승인액 4.9% 증가…"증시 호조 등 소비 심리 회복 흐름"

- "김대리 오늘 회식?" 2분기 카드 승인액 313조… 법카 사용 5.9%↑ - 머니S

- 1분기 카드 승인액 322조원 돌파…소비 둔화 우려에도 증가세↑

- Canada posts merchandise trade surplus for March, first since September 2025

- Global Economic Prospects

- Global Economic Prospects - Documents & Reports

- 스포츠 트레이딩 카드 시장 점유율 및 동향 [2035]

- 일론머스크 X머니도 꺼낸 '메탈카드',“디지털 시대 프리미엄 실물카드는 사라지지 않는다”

- 일론머스크 X머니도 꺼낸 '메탈카드',“디지털 시대 프리미엄 실물카드는 사라지지 않는다” - 전자신문

- PDF Summary of the bank's management report as of June 30 , 2025

- Nasdaq Composite April Rally and Sandisk AI Stock Performance | Market Update 2026 - News and Statistics - IndexBox

- 스포츠 트레이딩 카드 시장 규모, 동향, 2035년까지 성장

- Physical Security Market Size, Share & Growth Analysis Report

- ar_22_eng.pdf

- PDF Earnings Results Presentation First Quarter 2026

- Foreign Direct Investment and Domestic Economic Activity

- 국제규격 무장 코나페이로 애플구글과 경쟁할 터

- 코나아이, IT서비스 섹터 상승에도 홀로 4%대 하락 마감 : 금융 : 재경일보

- 코나아이, 신한카드 협력 소식에 소폭 상승 마감 : 금융 : 재경일보

- INVESTOR PRESENTATION

- [stock-in] 코나아이, 1분기 실적 호조에도 주가 부진...반등은 언제? < 시황 < 금융·증권 < 경제 < 기사본문 - 한국아이닷컴

- 코나아이, 1분기 영업이익 94% 증가…지역화폐·메탈카드 사업 동반 성장 - 이코노미사이언스

- “해외 메탈카드 수출↑”…코나아이, 1분기 영업이익 전년比 94% 성장

- 코나아이, 1분기 매출 766억·영업이익 246억…전년比 각각 31.3%·94% '↑' < 금융 < 금융 < 기사본문 - 뉴스웍스

- 코나아이, 1분기 매출 766억원·영업이익 246억원

- 코나아이, 비수기 뚫고 1분기 영업이익 246억…“전년比 94%↑” ‘

- 코나아이(052400) : 지역화폐 플랫폼 기업의 수익성 + 연속성 + 리스크

- 코나아이, 지난해 영업이익 901억원…사상 최대 실적 < 금융일반 < FINANCE < 기사본문 - 더퍼블릭

- 코나아이(주) 1분기 실적 분석: 놀라운 성장과 향후 전망

- 롯데칠성, 1Q 영업이익 91% 급증…글로벌·RTD가 이끈 반등

- 롯데칠성, 1분기 영업익 91% 증가…글로벌 수익성 개선

- ECOPROBM (247540.KQ) Q1 FY2026 earnings call transcript

- 키움증권 위탁매매 호조에 순익 두 배 확대

- Cboe Global Markets Reports Results for First Quarter 2026 and Continued Execution of Strategic Realignment

- 코나아이 '모나', 신한카드 제휴 요금제 출시…금융 결합으로 타깃 확장 - 오피니언뉴스

- 코나아이 (052400) 상세 분석

- 코나아이(052400) 주가 전망 및 배당금 분석

- [코나아이] 25년 1Q 분기보고서를 기준 통한 기업 분석

- “소상공인 살리자”...지역화폐 캐시백 20%에 배달 중개수수료 ‘2%’ 지자체 어디? - 매일경제

- PDF State of Play: Currency Risk Challenges and Potential Solutions

- PDF [RELEASE] The 2025 Geography of Crypto Report - itenlinea.com

- PDF Kogana, Shimon, Makarov, Igor, Niessnerc, Marina & Schoar, Antoinette ...

- Cryptocurrency Mining Market Size, Share, Growth, Demand and Analysis Report - 2032

- PDF Top ETF Picks

- 2024년 전 세계 상위 10대 암호화폐 거래소 플랫폼 회사

- Payments Ecosystem Transformation: Evolution, ...

- PDF GFTN Global Digital Assets Report - web3unplugged.io

- Ripple Volume Hits $3.6B:Asia Expansion Analysis | BYDFi

- 치솟는-물가-서민-경제-이중고-정부-대책은

- 1분기 국내 카드사용액 7.2% 증가…“유류할증료 인상 대비 선결제”도

- 전쟁에도 1분기 카드결제 늘었다

- 전쟁으로 오른 물가에 카드 이용금액도 증가…1분기 322조 원 썼다

- 무신사, 카드 발급·실적까지 흡수한다…결제·금융 결합 시동

- 2026년 1분기 국내 여행·온라인쇼핑·금융파생상품 시장 동향 분석: K-컬처와 고가 소비, 외국인 자금 유입의 시너지

- M-커머스 시장 성장 및 전망 [2026-2035]

- 카카오: 신뢰도 저하 속에서도 실적 기대감 저울질하는 시장 상황

- AI 인프라 확장과 반도체 슈퍼사이클이 이끄는 2026년 코스피 상승과 글로벌 산업 혁신

- KG이니시스(A035600) | Snapshot | 기업정보 | Company Guide

- 시알홀딩스의 긍정적인 주가 동향 및 향후 성장 가능성

- 갤럭시아머니트리: 긍정적 주가 상승과 신제품 기대감, 향후 투자 전망은?

- 핀테크 관련주, 테마주 및 대장주 TOP 10 정리

- 다날의 실적과 주가 추세 분석

- 제주 고유가 지원금 1차 대상자 74% 수령 < 행정 < 정치 < 기사본문 - 제민일보

- 김포시의회 회의록 > 제265회 제3차 행정복지위원회(2026.02.02. 월요일)

- 인천이음 혜택확대에 호응얻자…"우리가 먼저" 후보간 공방 | 연합뉴스

- 김부겸 ‘대구로페이’ 6000억 원 확대 공약

- 이재명 당선에 지역화폐 '순풍에 돛' 재정 지원 탄력 받나

- Lee praises MOEF for supplementary budget plan : 네이트 뉴스

- South Korea Eyes 250,000 KRW Vouchers for All Citizens: Lee Jae-myung’s Relief Plan Explained

- 최대호 안양시장, “올해 핵심 사업 완수 향해 전진하겠다” 밝혀

- How the Computer and Semiconductor Industries Affect the ...

- PDF Korea Economy - stock.pstatic.net

- 국내 지상파 방송사의 글로벌 시장 진출 특성 및 성과

- APEC 연구 시리즈 | 자료실 | APEC 연구컨소시엄 : 대외경제정책연구원

- 트럼프, 중동 Risk vs.정책, 실적 모멘텀

- PDF 통신서비스 (Positive)

- 2016년 8월 5일

- 2026 알뜰폰 요금제 비교 TOP 10: 월 1만원대 무제한 데이터 총정리 (4월 최신)

- 되돌아온 모멘텀 반등 (feat. G2)

- 코나아이 'MONA', 출시 2년 만에 가입자 10만 달성 | 서울경제

- 코나아이 알뜰폰 '모나', 2년 만에 10만 가입자 돌파

- 코나아이 'MONA', 출시 2년 만에 가입자 10만 달성

- 코나아이 “알뜰폰 브랜드 모나, 출시 2년만에 가입자 10만 돌파”

- PDF Global Crypto and FinTech Regulatory Update

- PDF AI-Powered Fraud Detection in Banking: Improving Transaction

- PDF Leveraging AI in managerial decision-making: driving innovation and ...

- AI Tools for Financial Risk Forecasting: A Roundup - Phoenix Strategy Group

- PDF DoD Artificial Intelligence Cybersecurity Risk Management Tailoring Guide

- AI-Based Fraud Detection Methods in Online Casino Systems

- PDF Artificial Intelligence in SME financial decision-making: Tools for enhancing ...

- PDF Artificial intelligence ESG stakes - EY

- 금융권-사이버보안-강화--금감원-모의해킹-훈련-연-2회-확대--AI-레드티밍-최초-도입

- 금융보안원, 2026년도 정보보호 상시평가 실시 < 보안 < 기사본문 - 테크월드- 김혜진 기자

- 보안 취약점 공개 후 하루 만에 해킹…AI 사이버 공격 '속도전'

- PDF Mobile Solutions for Public Assistance Eligibility: Enhancing Accessibility and Efficiency

- When Developer Aid Becomes Security Debt: A Systematic Analysis of Insecure Behaviors in LLM Coding Agents

- 이엘온소프트, AI 통합 금융 컴플라이언스 플랫폼 공개… "FDS부터 STR까지 한 번에"

- 주주총회 소집공고

- 2022 금융보안원 연차보고서

- ㈜옥타솔루션 박만성 대표 - 업종 맞춤형·비용 효율적 ‘컴플라이언스 리스크 프리(Compliance Risk Free)’ 사업 환경 제공과 금융 준법 혁신으로 레그테크 산업을 선도하는 ㈜옥타솔루션 - 주식회사 월간인물