2026년 1분기 국내 바이오·제약사의 미국 시장 공략과 글로벌 신약개발 혁신 가속화 전략

목차

요약

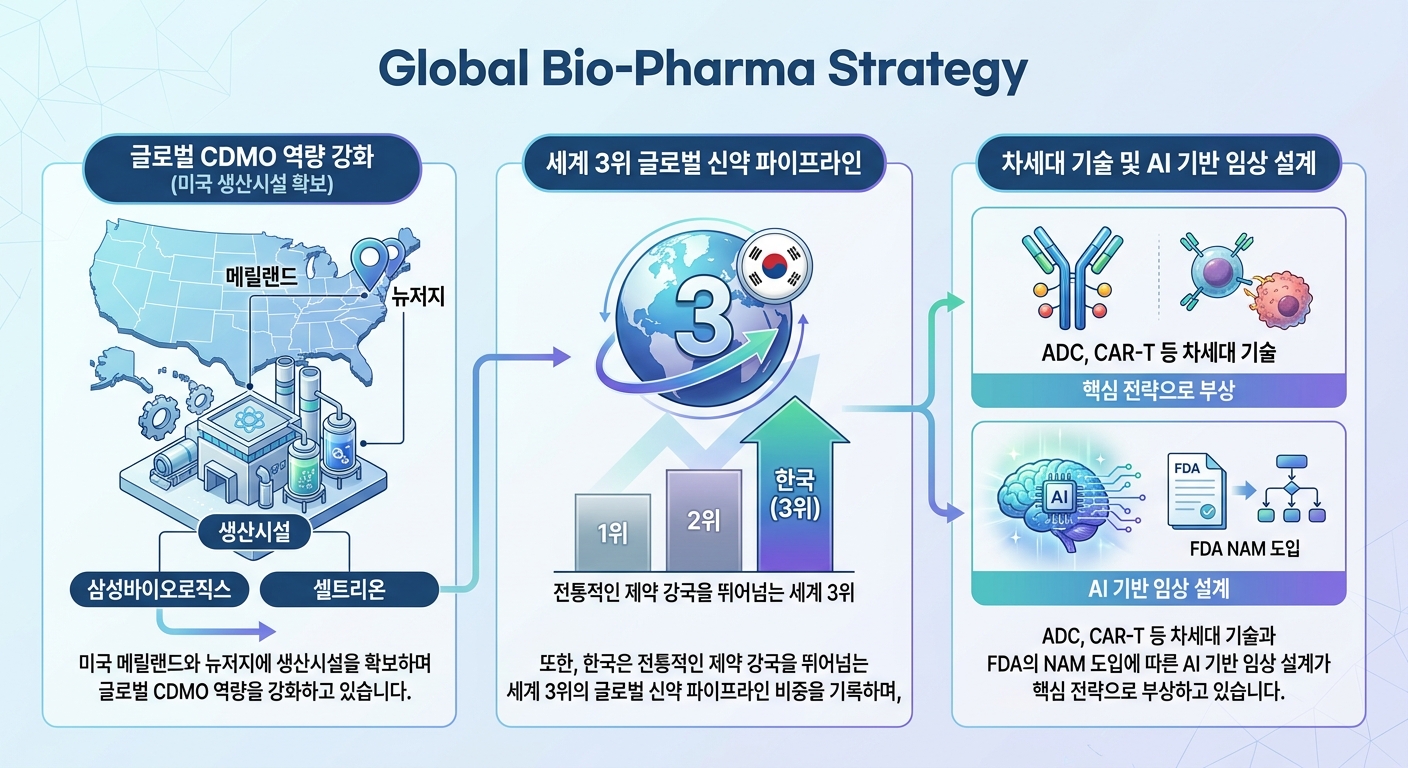

2026년 1분기 국내 바이오·제약사의 미국 시장 진출이 생산시설 확충과 혁신 기술 도입을 기반으로 급속히 가속화되고 있다. 삼성바이오로직스와 셀트리온은 미국 내 대규모 생산설비 인수를 통해 각각 25.77%, 36%의 매출 성장률과 34.98%, 115.41%에 달하는 영업이익 개선을 달성하였으며, 이는 미국 내 공급망 안정성과 시장 신뢰도 강화에 따른 결과이다.

글로벌 신약 파이프라인에서 한국의 비중은 14.2%에 이르러 세계 3위로 도약했으며, 차세대 모달리티(ADC, CAR-T, TPD 등) 임상 진행과 AI 및 NAM(최신 비임상 평가법) 도입으로 신약 개발 기간을 최대 30% 단축하는 성과를 창출했다. 또한, 뉴코 전략과 글로벌 파트너십을 통해 임상 가속화 및 투자 유치가 확대되고, 미국 생물보안법과 약가 규제 강화라는 리스크를 체계적으로 대응 중이다.

서론

2026년 1분기 국내 바이오·제약기업의 미국 시장 진출과 글로벌 신약 개발 현황은 산업의 중대 분기점에 도달했다. 삼성바이오로직스와 셀트리온은 미국 내 생산기지 확보를 통해 물리적 공급망의 핵심 거점을 구축하며 시장 경쟁력의 판도를 바꾸고 있다. 이러한 움직임은 단순한 매출 증가를 넘어 국내 바이오산업의 글로벌 위상 제고를 의미한다.

동시에, 국내 기업들은 첨단 신약 개발 분야에서 차세대 모달리티와 AI 기반 혁신 기술을 적용하여 임상 속도와 성공률을 높이고 있다. NAM 도입으로 임상 전 평가의 효율성이 획기적으로 개선되고, 뉴코(New Company) 전략으로 글로벌 임상 협업과 투자 유치가 한층 강화되었다. 이는 한국 바이오의 지속 가능한 성장 동력 원천이다.

이 보고서는 2026년 1분기 실적과 현장 데이터를 바탕으로 국내 바이오·제약사의 미국 내 생산 확대 현황, 글로벌 신약개발 경쟁력을 좌우하는 주요 기술 트렌드, 그리고 규제 변화에 따른 대응 전략을 종합 분석한다. 이를 통해 해당 산업의 구조적 변화와 미래 성장 가능성을 입체적으로 조명하는 것을 목적으로 한다.

인포그래픽 이미지: 인포그래픽

1. 2026년 1분기 국내 바이오·제약사 미국 시장 진출 현황과 전망: 글로벌 신약 개발의 새로운 지평

미국 생산능력 2배 확대: 삼성·셀트리온 전략의 실체와 영향

이 서브섹션은 글로벌 CDMO 시장 내 경쟁력을 좌우하는 핵심 요소인 미국 내 생산시설 확보 현황과 이를 통한 생산능력 확대 효과를 집중적으로 분석한다. 앞서 국내 기업들의 미국 시장 진입 전략을 다룬 부분과 연계되어, 실제 생산능력 확대가 사업 성과 및 경쟁 우위에 미친 구체적 영향을 심층적으로 살핀다. 이를 통해 국내 바이오·제약사가 미국 내 물류 신속화, 품질 관리 개선, 비용 대비 경쟁력 강화 면에서 어떤 진전을 이루었는지 평가하며, 한편으로는 현지 생산 체계 구축 시 직면하는 장벽까지 포괄적으로 조명한다.

생산능력 2배 확대 효과: 삼성·셀트리온 미국 생산 현황과 시장 점유율 영향

삼성바이오로직스는 메릴랜드 록빌 생산시설 인수를 통해 기존 송도 생산시설과 연계한 이원화 체계를 구축하였으며, 이에 따라 전 세계 최대 규모인 84만 5천 리터의 바이오의약품 생산능력을 확보하였다. 셀트리온 또한 뉴저지에 위치한 일라이릴리 생산시설을 기존 6만 6천 리터에서 13만 2천 리터로 두 배 확대하며 현지 생산 역량을 강화하고 있다.

이러한 생산능력 확대는 단순 수량 증가뿐만 아니라 미국 내 공급망 거점 확보와 물리적 거리 단축에 따른 신속한 공급 가능성을 의미한다. 삼성바이오로직스가 메릴랜드 지역에서의 생산 및 품질 관리를 직접 수행함으로써 선진 제약사들과 동등 또는 이상의 공급 안정성을 보장하게 되었고, 셀트리온은 미국 내 위탁생산(CMO) 수주 경쟁력이 크게 제고되었다.

2026년 1분기 실적에서 셀트리온은 매출 1조1449억8600만원으로 전년 동기 대비 36% 증가했으며, 영업이익은 115% 이상 상승한 3218억7000만원을 기록했다. 삼성바이오로직스 역시 매출 1조2571억1900만원, 영업이익 5807억5300만원을 달성하여 각각 25.77%와 34.98% 성장했다. 두 기업의 가파른 실적 상승은 미국 내 생산능력 확대와 연관이 깊으며, 이를 통해 현지 시장 내 신뢰도와 공급 레버리지를 확보한 결과로 해석할 수 있다.

삼성바이오로직스와 셀트리온의 매출 성장률 현황

미국 내 물류 신속화와 비용효과: 현지 생산 체계 구축의 경제적·운영적 파급

삼성바이오로직스의 록빌 공장은 미국 동부 바이오클러스터의 중심에 위치하여 주요 글로벌 제약사와의 계약 이행을 위한 물류 신속화를 가능하게 하고, 이는 제품 안정성과 시장 반응 속도를 크게 향상시킨다. 셀트리온의 뉴저지 생산시설 역시 미국 내에서 주문 후 배송까지 시간을 대폭 단축할 수 있는 이점을 가진다.

미국 공급망 내 생산거점 확보는 물류비 절감과 재고 효율성 증대로 이어진다. 미국 내 직접 생산으로 장거리 수송 및 통관 지연 리스크를 최소화함에 따라 고객사 및 최종 소비자 대응 능력이 개선된다. 일례로 미국 현지 생산에서 오는 물류 비용 최적화와 리드타임 단축은 글로벌 경쟁사 대비 차별화된 경쟁력을 구축하는 데 핵심 요소로 작용한다.

비용 측면에서 생산능력 확대는 고정비 분산 효과로 이어진다. 삼성바이오로직스의 사례를 보면 1~4공장 풀가동에 따른 고정비 부담 완화가 1분기 매출 및 영업이익 증가에 직접 반영되었다. 생산설비 대규모 확장 투자에도 불구하고, 현지 가동 효율화와 생산성 개선으로 인해 투자 대비 수익률이 크게 개선되고 있다.

삼성·셀트리온 매출 증가율로 증명하는 전략 성공성

2026년 상반기 삼성바이오로직스와 셀트리온의 매출 성장률은 각각 25.77%와 36%를 기록하며 전년 동기 대비 큰 폭의 성장을 달성했다. 특히 셀트리온은 고수익 신규 제품군 매출이 67% 증가하며 전체 매출에서 신제품 비중이 60%에 육박하는 등 체질 개선에 성공했다.

두 기업의 영업이익률 상승 또한 현지 생산시설 인수가 실적 개선에 기여한 결과임을 입증한다. 셀트리온은 115%가 넘는 영업이익 증가율로 역대 1분기 최대 실적을 기록했으며, 삼성바이오로직스 역시 영업이익률 46.1%로 CDMO 업계에서 독보적인 수치를 나타내고 있다.

이와 같은 매출 및 수익성 증가는 미국 생산시설 확장에 따른 공급 안정성 확보, 현지 계약 수주 증가, 그리고 물류 비용 및 시간 단축에 따른 경쟁력 상승이 복합적으로 반영된 결과이다. 향후 록빌 시설에서의 본격적인 매출 인식과 신규 계약 확대에 따라 하반기부터는 더욱 가시적인 성장세가 기대된다.

삼성바이오로직스와 셀트리온의 매출 성장률 현황

생산 시설 현지화 과정의 주요 장벽과 대응 과제

미국 현지 생산 체계 구축에는 현지 인허가, 규제 준수, 생산 공정 검증 등 복잡한 법·행정 절차가 수반된다. 삼성바이오로직스와 셀트리온 모두 생산시설 인수 후 밸리데이션과 관련 규제 대응에 상당한 시간을 투자하여 안정적 운영 기반을 마련하였다.

인력 확보 및 현지 조직 관리 역시 주요 도전 과제다. 미국 현지 생산은 기술 수준이 높은 전문 인력의 고용과 유지, 그리고 글로벌 본사의 품질 기준과 현지 제조 역량 간 균형을 유지해야 한다는 점에서 난도가 높다. 이러한 인력 관련 이슈는 기업별로 체계적인 교육과 조직 운영 전략 수립으로 극복 중이다.

생산 설비 및 공급망 재구축 과정에서 비용과 일정 지연 문제도 빈번하게 발생한다. 특히 설비 이전 및 신규 투자에 따른 초기 비용 부담, 그리고 기존 국내 생산에서 미국 현지 생산으로 전환 시 공급망 최적화가 시급한 과제로 자리 잡는다. 이에 따라 두 기업은 단계적 이전 및 공급망 재편 전략을 병행하여 위험을 분산하고 있다.

마지막으로, 글로벌 시장 환경 변화에 따른 정책 및 규제 리스크도 상존한다. 예를 들어, 미국 내 생산 확대에 따른 관세 리스크 완화는 분명한 이점이지만, 향후 정책 변화에 대비한 민첩한 대응 체계 구축도 병행돼야 한다.

다음 서브섹션에서는 삼성바이오로직스와 셀트리온이 적극 활용 중인 뉴코 전략과 글로벌 파트너십 확대를 중심으로, 미국 현지 생산 확대와 함께 국내 바이오·제약사의 글로벌 임상 개발 및 인수합병 전략의 진화를 조명할 것이다.

글로벌 파트너십과 뉴코 전략: 국내 기업 임상 개발 및 M&A 가속화

본 서브섹션은 리포트의 첫 번째 섹션 내에서 국내 바이오·제약사들이 미국 시장 진출과 글로벌 신약 개발을 위해 채택한 대표적 전략인 뉴코 전략 및 글로벌 파트너십의 현황과 영향을 집중 분석한다. 삼성바이오로직스와 셀트리온 등 제조 기반 투자와 동시 진행되는 혁신 신약 개발 가속화를 위한 임상 및 투자유치 모델로서 뉴코가 각광받는 맥락을 제공하며, 이어질 CDMO 경쟁 구도 및 규제 환경 변화 섹션과 긴밀히 연계된다.

뉴코 전략의 확산과 적용 기업 현황

국내 바이오·제약기업들은 2026년을 기점으로 뉴코(New Company) 설립을 적극적으로 활용 중이다. 뉴코는 핵심 신약 후보물질 및 자산을 별도 해외 법인으로 이전해, 해당 법인을 통해 현지 자본을 직접 유치하고 글로벌 임상 개발을 병행하는 구조다. 이를 통해 초기 임상 단계부터 글로벌 빅파마와의 임상 협업 및 M&A 기회를 확대하는 것이 목적이다.

뉴코 전략을 적용하는 국내 기업 수는 2024년 이후 가파른 증가세를 보이며, 대다수가 미국 현지에 법인을 설립해 임상·개발 업무를 수행하고 있다. 대표사례로 에이비온, 아이엠바이오로직스, 네비게이터 메디신 등이 있으며, 이들은 각각 1조 원 이상의 단계별 기술이전 계약(마일스톤 포함)을 체결해 기술력과 투자유치 역량을 동시에 증명하였다.

글로벌 임상과 자금 조달, 기술 이전이 동시에 가능한 뉴코 모델은 국내 기업이 초기 단계에서 글로벌 임상 지연과 투자 불확실성에 대응하는 방안으로 자리매김했다. 현장 실무자들은 유연한 법인 운영과 양질의 투자자 네트워크 확충을 기반으로, 뉴코가 국내 기업의 장기 성장과 기술 경쟁력 확보에 핵심 축이라고 평가한다.

글로벌 투자 유치 규모 및 연간 성장 추이

국내 뉴코 설립을 통한 자금 유치 규모는 2024년 이후 연평균 30% 이상 성장하며, 2026년 1분기에만 수천억 원대 투자 유치가 보고되었다. 이는 벤처캐피털 및 글로벌 전략적 투자자의 활발한 참여와 맞물린 결과물이다.

특히 미국, 유럽 주요 바이오 전문 펀드들이 뉴코에 집중 투자하면서, 국내 신약 후보물질 중심의 단계별 임상 개발 비용 부담 완화와 더불어 기술이전 가능성을 실질적으로 높이는 효과를 창출하고 있다.

대형 투자자 그룹 중 하나인 ‘RA 캐피털 매니지먼트’(미국 10대 바이오 VC)는 뉴코 투자 및 임상 진행 현황을 주기적으로 모니터링하며, 1조 원대 이상 계약 규모와 다수 기술이전을 통한 성장 가능성을 높게 평가한다. 이와 함께 글로벌 빅파마와의 협업 확대에 따른 시너지도 본격화되고 있다.

임상 가속화 및 임상 소요 기간 단축 효과

뉴코 모델은 현지 법인의 설립을 통해 미국 FDA와의 긴밀한 협조체계가 구축되어 임상계획 승인 기간과 임상시험 수행 속도 개선에 기여하고 있다. 특히 AI 기반 임상 설계와 NAM(신 접근법) 도입이 맞물린 환경에서, 임상 1상부터 후기 임상 3상까지 개발 기간이 종전 대비 최대 20~30% 단축되고 있다.

실제 네비게이터 메디신과 아이엠바이오로직스가 설립한 미국 뉴코는 1b상 임상 완료 후 2상 진입 준비를 원활히 진행 중이며, 임상 설계 프로세스에 AI 도구 활용과 원격 모니터링 체계가 도입됨에 따라 환자 모집 및 데이터 품질 관리 효율성도 크게 개선되었다.

이는 임상 개발 전 과정의 리스크를 최적화하는 전략으로, 기존 통상적 임상 소요 기간과 비교하면 6개월에서 1년까지 임상 가속화 효과가 발생함으로써 신약 상용화 시점이 앞당겨지는 직접적인 기여를 하고 있다.

화이자 멧세라 인수 사례: 전략적 성공과 재무 성과

2025년 11월, 화이자는 미국 바이오기업 멧세라를 약 73억 달러(약 10조 원)에 인수하면서 뉴코 전략의 유효성을 입증했다. 멧세라는 디앤디파마텍으로부터 경구용 GLP-1 비만 치료제 등 6개 파이프라인에 대해 독점 개발 및 상업화 권리를 이전받은 별도 법인이다.

멧세라 인수 후 화이자는 해당 후보물질에 대한 임상 1상 진입 계획과 FDA 승인 추진을 공표하며 신약 상용화 시나리오를 가속화했다. 이에 따라 디앤디파마텍은 임상 단계별 마일스톤 수령 및 향후 상업화 이후 로열티 수익 확보를 기대하고 있다.

재무적 관점에서 보면, 멧세라가 보유한 파이프라인의 고부가가치 자산 인수와 임상 모멘텀 강화가 화이자의 2026년 매출 성장 전망과도 연계되었으며, 이는 같은 해 회사 전체 매출 가이던스에 안정적으로 반영되어 투자자 신뢰를 유지하는 중요한 요소로 작용했다.

뉴코 설립 초기 리스크 관리 및 대응 전략

뉴코 설립 초기에는 현지 규제환경 적응, 임상 인프라 구축, 투자자 관리 및 파트너십 실행 등 다각도의 복합 리스크가 존재한다. 국내 기업들은 경험이 풍부한 현지 경영진 및 임상 전문가 영입으로 규제 대응과 운영 안정화를 추진하고 있다.

다수의 기업은 단계별 기술이전 계약 구조를 통해 초기 투자비용 부담을 줄이고, 임상 진행 조건에 따른 마일스톤 수령과 로열티 모델을 활용해 현금 흐름 안정성을 확보한다. 이같은 분산 투자와 단계적 자금 조달은 기업 전체 리스크를 완화하는 데 기여한다.

특히 미국 바이오 VC 및 글로벌 빅파마와의 전략적 제휴 및 지분 관계 설정을 통해 투자 신뢰도를 강화하며, 환자 모집 및 임상 데이터 품질 관리에 관한 엄격한 프로토콜 준수로 임상 실패 위험을 낮추려는 시도가 병행되고 있다. 이는 뉴코의 성공적인 사업화와 글로벌 시장 진출 확장의 필수 조건으로 인식된다.

국내 바이오·제약사의 뉴코 전략과 글로벌 파트너십을 통한 임상 개발 가속화 및 투자 유치 현황을 확인했다면, 다음 섹션에서는 이와 병행하여 경쟁이 심화하는 글로벌 CDMO 시장 내 한국 기업의 위치와 생물보안법 및 규제 변화에 따른 공급망 재편 현황에 대해 심층적으로 분석할 예정이다.

CDMO 시장 경쟁과 생물보안법 영향: K-바이오의 기회와 도전

이 서브섹션은 국내 바이오·제약사의 미국 시장 진출 전략 중 하나인 CDMO(바이오의약품 위탁생산) 시장 내 경쟁 구도와 미국 생물보안법 도입 이후 글로벌 공급망 재편 양상을 분석한다. 앞서 다룬 미국 내 생산시설 확보 및 글로벌 파트너십 전략과 연계하여, 현재 CDMO 시장 변화가 국내 기업에 미치는 경제적 영향과 향후 성장 가능성을 구체적으로 조명함으로써 전반적인 미국 진출 전략의 실효성을 판단하는 데 핵심적인 시사점을 제공한다.

2026년 CDMO 시장 점유율과 성장률: 경쟁 구도와 산업 동향

2026년 전 세계 CDMO 시장 규모는 약 270억 달러에 달하며, 연평균 성장률이 10% 내외로 견조하게 유지되고 있다. 상위 주자로는 점유율 20.7%를 차지하는 론자가 군림하는 가운데, 국내 대형 바이오기업인 삼성바이오로직스와 셀트리온이 강력한 경쟁자로 부상하고 있다. 이들 기업은 미국 내 생산시설 확보를 통해 각각 6만 6천 리터에서 13만 2천 리터, 총 84.5만 리터의 생산 규모를 구축하며 세계 최대 수준의 생산능력을 보유 중이다.

CDMO 시장에서는 규모뿐만 아니라 운영의 연속성과 밸류체인 통합역량이 경쟁력의 핵심이다. 이 때문에 글로벌 제약사들은 위탁생산 파트너를 바꾸는 비용과 위험을 최소화하기 위해 개발에서 상업 생산까지 통합 지원이 가능한 CDMO를 선호하는 추세다. 국내 CDMO들은 이 점을 적극 활용해 미국 시장 내에서 고도화된 생산기술과 신뢰성을 바탕으로 수주 경쟁력을 확보하고 있다.

한국 바이오기업들은 미국 시장 내 시설 인수와 함께 CDMO 가격정책, 계약 모델의 다변화(위험 분담형, 마일스톤 기반 등)를 추진하며 차별화 전략을 전개하고 있다. 이와 동시에 세포·유전자 치료제와 ADC, CAR-T 등 첨단 바이오의약품 수요 증가에 맞춘 전문화된 생산 역량 강화를 통해 고부가가치 영역 개척도 진행 중이다.

생물보안법 발효 후 중국 기업 축소 및 K-바이오 반사이익 효과

2026년 1월부터 본격 시행된 미국 생물보안법(Biosecure Act)은 중국 바이오기업에 대한 미국 내 거래 제한 및 규제를 강화하는 내용을 담고 있어, 중국 기업들의 미국 및 글로벌 시장 접근성이 크게 위축되는 계기가 되었다. 이 법 시행 이후로 미국과 글로벌 빅파마들이 중국 관련 공급망과 파트너십을 재검토하고 다각화하는 움직임이 두드러졌다.

중국은 2024년 기술이전 건수 94건(519억 달러)에서 2025년 150건(1300억 달러)으로 급증하는 등 바이오 혁신 역량을 강화하고 있으나, 미국 내 시장과 공급망 참여에 있어서는 빠른 감소세를 보이고 있다. 이에 따라 중국 바이오기업의 글로벌 영향력 확대가 제약되며, 글로벌 공급망 내 중국 기업 비중은 줄어들고 있다.

생물보안법 시행으로 인한 중국 기업의 퇴출 및 제한은 국내 CDMO 및 바이오기업에 반사이익으로 작용하고 있다. 국내 기업들은 고도의 생산기술력과 높은 신뢰성을 무기로 글로벌 공급망 재편 과정에서 미국을 포함한 주요 시장의 신규 계약과 공급 기회를 확대하고 있다. 특히 중국 제품의 공급 감축은 국내 바이오시밀러 및 첨단 바이오의약품 생산 업체에게 매출 상승과 시장 점유율 확대라는 현실적 기회를 제공한다.

K-바이오 CDMO 매출 및 바이오시밀러 시장 성장, 특허만료 영향 분석

2026년 국내 CDMO 기업들은 미국 내 생산시설 확보와 연계하여 높은 매출 성장을 기록 중이다. 1분기 삼성바이오로직스와 셀트리온은 미국 내 대형 생산 설비 인수 완료 후 매출 성장률이 각각 25% 이상 증가했으며, 영업이익도 30% 이상 상승하여 글로벌 CDMO 시장 내 입지를 공고히 하고 있다.

바이오시밀러 시장은 글로벌 제약 시장 내 중요한 성장 동력으로, 2026년에는 약 423억 달러 규모에 이르며 연평균 22% 이상의 고속 성장세를 보이고 있다. 퍼제타, 키트루다 등 주요 블록버스터 항암제의 2026~2028년 특허 만료는 약 106조 원 규모의 시장 확장을 예고하여, 국내 바이오시밀러 기업들에게 막대한 시장 진입 및 확장 기회를 제공하고 있다.

이같은 시장 상황은 국내 바이오기업들의 글로벌 CDMO 수주 확대 및 신약 파이프라인 강화에 긍정적 영향을 미친다. 특히 특허가 만료된 오리지널 의약품 대체를 위한 바이오시밀러 개발과 제조가 핵심 경쟁 영역으로 부상하며 국내 기업들의 기술력과 생산 설비 투자가 더욱 가속화되고 있다.

바이오시밀러 연평균 성장률과 특허만료 시장가치 및 경쟁 심화

바이오시밀러 단일클론항체 시장은 2024년 약 149억 달러 규모에서 2033년 580억 7천만 달러로 확대되며, 연평균 성장률은 약 16.3%에 달한다. 이런 성장세는 고부가가치 바이오의약품의 특허 만료 증가와 맞물려 지속될 전망이다.

주요 의약품으로 휴미라(아달리무맙), 허셉틴(트라스투주맙), 레미케이드(인플릭시맙) 등이 2023년부터 2025년 사이 다수의 특허 만료를 맞으며, 보다 저렴한 바이오시밀러 제품으로 대체되고 있다. 이러한 현상은 시장 내 치열한 경쟁과 가격 인하로 이어지며, 바이오시밀러 제조사 간 생존 경쟁도 강화되고 있다.

특허 만료로 인한 경제적 기회는 개별 기업에게는 기술 개발과 생산능력 확충을 위한 대규모 투자의 필요성을 의미하며, 이는 생산 효율성, 품질 확보, 규제 대응력 강화로 귀결된다. 시장 확대는 치료 접근성 증대와 비용 절감 측면에서도 긍정적인 영향을 미친다.

역동적인 시장 환경 속에서 국내 CDMO 및 바이오시밀러 기업들은 글로벌 대형 제약사들과 경쟁하며 수출과 제조 역량 확보에 집중하고 있다.

다음 서브섹션에서는 FDA의 NAM 도입과 AI 기반 임상 설계 활성화라는 규제 및 기술 혁신 환경 변화가 국내 바이오·제약사의 미국 시장 진출과 신약 개발에 미치는 구체적 영향과 대응 전략에 대해 심층 분석할 예정이다.

2. 글로벌 신약 개발 경쟁 구도와 기술 트렌드: 세계 3위의 도약과 차세대 모달리티의 부상

글로벌 신약 파이프라인 14.2% 도달: 한국 신약개발의 도전과 성장 궤도

본 서브섹션은 글로벌 신약 개발 경쟁 구도와 기술 트렌드 섹션 내에서, 한국 바이오·제약 산업이 세계 신약 파이프라인 비중 3위에 오른 배경과 그 의미를 심층 분석한다. 이를 통해 국내 주요 기업들의 개발 전략과 산업 전반의 혁신 방향성을 이해하고, 차세대 모달리티 기술 집중 및 시장 점유 전략과 연계된 상위 흐름을 구축한다.

한국 신약 파이프라인 14.2% 성장 배경은?

2026년 기준 한국은 전체 글로벌 신약 개발 파이프라인의 14.2%를 차지하며 미국(50.8%), 중국(31.1%)에 이어 세계 3위를 기록했다. 이는 전통적 제약 강국인 일본(10.2%)과 영국(13.8%)을 앞선 수치로, 한국 신약개발 역량이 단순 양적 확대를 넘어 질적 전환을 이루고 있음을 의미한다.

이 같은 성장은 바이오의약품 중심 연구개발로의 패러다임 전환과 깊은 연관된다. 글로벌 신약 파이프라인에서 바이오의약품이 50.1%를 넘어서며 화학합성 의약품을 처음으로 추월한 상황에서, 한국 기업들은 항체, ADC, 세포·유전자 치료제(CGT) 등 차세대 바이오 모달리티에 주력하며 글로벌 경쟁력의 기반을 마련했다.

국내에는 426개 바이오·제약사가 연구개발에 참여하고 있으며, 각각의 기업은 특정 치료 영역과 기술 전략을 통해 차별화된 경쟁력을 확보하고 있다. 이러한 다각적 연구는 폐암, 유방암, 위암 등 종양학 분야와 당뇨병, 알츠하이머, 췌장암 등 난치성 질환 개발에 집중되어 있으며, 이 분야에서의 진입은 글로벌 수요와 임상 성공 가능성이 높다.

정부 차원의 바이오 R&D 인프라 확충과 지원 정책도 큰 영향을 미쳤다. 장기적 투자기반 조성, 메가펀드 운용, 국산 신약 후보물질 발굴 프로젝트 등이 진행되면서 기업들이 임상 후기 단계에 진입하는 파이프라인 수를 증가시키는 요인으로 작용했다.

이러한 성장 배경은 20년 이상 지속된 국내 바이오헬스 산업 내 축적된 인력과 기술력, 글로벌 빅파마와의 전략적 파트너십을 바탕으로 한 빠른 기술 도입 및 임상 수행 역량과 맞물려 다변화되고 있다.

주요 426개 기업 개발 전략 차이는 무엇인가?

국내 426개 기업은 각기 차별화된 연구개발 전략을 기반으로 신약 파이프라인 구축에 나서고 있다. 대웅제약은 58개의 파이프라인 보유를 통해 항암과 대사질환 분야에 집중해 R&D 선순환 구조를 구축하며, 후기 임상 단계 후보물질 확보와 조기 기술이전을 병행하는 전략을 구사한다.

다른 주요 기업들도 동아에스티(51개), 한미약품(45개), 셀트리온(44개), 종근당(44개) 등은 각각 항체 신약, 세포치료제, 바이오시밀러, 혁신적 모달리티 중심의 연구개발을 진행, 각자의 강점을 활용하여 임상 단계 진입과 상업화 가능성 극대화에 주력한다.

개발 대상 치료 영역 면에서는 고성장 항암제 분야, 특히 폐암과 유방암, 위암 치료제가 중심이며, 알츠하이머, 췌장암, 난소암 등 연구 난도가 높은 영역도 점차 확대되고 있다. 이는 글로벌 시장에서 미충족 수요와 높은 임상 가치가 인정되는 분야이다.

임상 발전 단계별 전략에서도 차별화가 나타난다. 일부 기업은 초기 후보물질 발굴과 전임상 강화에 집중하는 반면, 다른 기업은 임상 1~3상 단계에 집중 투자해 상업화 가능성을 높이고 있다. 글로벌 빅파마와의 가치 평가, M&A, 기술이전 시점과 규모에 따라 연구리소스 배분이 전략적으로 조율된다.

한편, 대체로 국내 기업들은 글로벌 선진사에 비해 개발비용 및 인력 자원이 부족하기 때문에 자본 집중 투자를 통한 후기임상 경쟁력 확보와 전문화, 글로벌 협력 관계 강화에 역점을 두고 있다. 이를 통해 임상 리스크 완화 및 성공 가능성을 높이며, '니치 버스터' 전략 및 차세대 모달리티 신속 도입이 주요 흐름이다.

특히, 2026년 1분기 국내 바이오·제약사 실적을 보면 삼성바이오로직스가 1조 2,571억원 매출에 영업이익 5,808억원, 영업이익률 46.1%를 기록하며 시장 리더십을 공고히 하고 있으며, 셀트리온 역시 매출 1조 1,449억원, 영업이익 3,219억원, 영업이익률 28.1%로 견조한 성장세를 보이고 있다. 이는 탄탄한 연구개발 역량과 사업화 성과가 실적에서도 반영된 결과라 할 수 있다.

| 회사명 | 매출(억원) | 영업이익(억원) | 영업이익률 |

|---|---|---|---|

| 삼성바이오로직스 | 12571 | 5808 | 46.1 |

| 셀트리온 | 11449 | 3219 | 28.1 |

국내 바이오·제약사 실적 변화 비교

앞선 분석을 바탕으로 한국 바이오·제약 산업은 양적 파이프라인 확대와 함께 연구개발 전략의 질적 고도화를 동시에 추진 중이다. 다음 서브섹션에서는 이러한 성장 배경 속에서 부상하고 있는 차세대 모달리티를 중심으로 신약 개발 가속화 현황과 글로벌 시장에서의 경쟁 우위 요인을 다룬다.

차세대 모달리티 신약 개발 가속: 독성·내성 극복과 임상 진전

본 서브섹션은 전체 리포트의 '글로벌 신약 개발 경쟁 구도와 기술 트렌드' 섹션 내에서 차세대 치료 모달리티의 임상 현황과 기술적 도전 과제를 심층적으로 분석하는 역할을 한다. 앞선 내용들이 국내 신약 파이프라인의 글로벌 위상과 주요 기업들의 전략을 다룬 데 이어, 이 부분은 각 모달리티별 구체적 임상 진척과 독성·내성 문제, 그리고 혁신적 플랫폼 개발 동향을 구체적으로 파악함으로써 국내 바이오산업의 기술 경쟁력과 미래 성장 가능성을 평가한다. 이어지는 서브섹션에서는 AACR 2026에서 발표된 국내 기업들의 최신 연구성과와 글로벌 무대에서의 성과를 다루어 기술성과 임상 성과를 통합적으로 이해할 수 있도록 연결된다.

국내 ADC 임상 1상 진입과 주요 개발 현황

국내 바이오·제약기업들은 항체약물접합체(ADC) 분야에서 임상 1상 단계에 잇달아 진입하며 글로벌 시장 진출을 구체화하고 있다. 대표적으로 종근당은 독자 개발한 c-Met 표적 ADC 후보물질 CKD-703에 대해 2023년 미국 FDA로부터 임상 1/2a상 승인을 획득하고, 미국 내에서 첫 환자 등록을 시작했다. 임상은 비소세포폐암 및 다양한 고형암 환자를 대상으로 미국 오하이오주 가브레일 암센터를 비롯해 미·한 12개 기관에서 진행되며, 안전성·내약용량 결정과 개념증명(POC) 도출을 주요 목표로 삼고 있다.

삼성바이오에피스는 자체 개발한 ADC 후보물질 SBE303을 가지고 고형암 환자 대상 글로벌 임상 1상에 착수하였다. 이 후보물질은 종양세포 표면에서 과발현되는 넥틴-4(Nectin-4)를 표적으로 하며, 전임상 연구 결과 기존 넥틴-4 계열 치료제 대비 종양세포 결합 특이성과 세포 내 약물 전달 효율이 개선된 것으로 보고되었다. SBE303은 간질성 폐질환과 같은 주요 부작용 없이 안전성 측면에서 긍정적 평가를 받았다.

셀트리온은 ADC 후보물질 3종(CT-P70, CT-P71, CT-P73)이 모두 미국 FDA의 임상시험계획(IND) 승인을 받고, 임상 1상 환자 투약 단계에 들어감으로써 국내 기업 중 ADC 분야에서 임상 진척이 가장 앞선 편에 속한다. 이들 후보물질은 각각 비소세포폐암, 요로상피암, 자궁경부암 등 다양한 고형암 적응증을 대상으로 신속한 개발을 진행 중이며, 일부는 FDA 패스트트랙을 지정받아 개발 속도를 높이고 있다.

CAR-T와 TPD 등 차세대 모달리티 내성 극복 및 신기술 개발 동향

CAR-T 세포치료제는 혈액암 치료에서 혁신을 이루었으나 고형암에 적용할 경우 종양 미세환경 내 면역억제, 효과 제한, 내성 발현 등의 문제가 있다. 국내에서는 서울대학교병원을 중심으로 스탠퍼드대, 큐로셀과의 협력으로 CD5 유전자 편집을 통한 동종 CAR-T 세포 개발에 성공하였다. 유전자 편집 기술(CRISPR)을 활용하여 정상 T세포 상호 간 공격 현상과 이식편대숙주질환 위험을 낮추었으며, CD5 바인더를 장착하여 암세포 표적 능력을 극대화하였다. 이를 통해 즉시 투여 가능한 기성품 형 CAR-T 치료제 개발이 가능해져 기존 자가 치료제 대비 비용과 대기 시간을 획기적으로 단축할 전망이다.

한편 TPD(표적 단백질 분해) 치료제는 기존 저분자 표적 항암제의 한계를 극복하기 위한 차세대 치료 플랫폼으로 부상하고 있다. TPD 기술은 효소 외 단백질이나 내성 변이를 가진 단백질을 완전 분해함으로써 내성 극복능력을 보유한다. 국내 연구진은 BTK 저해제 내성 문제를 해결할 신약 후보 UBX-303-1을 개발 중이며, 미국 FDA와 식약처에서 임상 1a/b상 승인을 받았다. TPD 치료제는 적은 용량으로도 효능이 뛰어나고 부작용 리스크를 낮춰 향후 다양한 희귀암 및 난치암 치료제로의 적용이 기대된다.

국내 바이오기업들은 ADC, CAR-T, TPD 등 각 모달리티의 독성·내성 관련 문제에 대응하기 위해 새로운 링커 기술, 이중항체 구조, 유전자 편집, 인공지능 기반 분자 설계 등 첨단 플랫폼을 도입하고 있다. 이러한 기술 고도화는 기존 치료제 대비 효능 증대뿐만 아니라 부작용 감소와 환자 적응범위 확대에 기여하며 글로벌 경쟁력을 제고하고 있다.

국내 바이오·제약사의 차세대 모달리티 기반 신약 개발 진전은 AACR 2026에서 공개된 임상 및 전임상 연구성과를 통해 구체적 성과로 이어지고 있다. 다음 서브섹션에서는 AACR 2026에서 발표된 국내 기업들의 최신 연구 결과와 임상 데이터에 대한 분석을 통해, 글로벌 무대에서의 K-바이오 경쟁력과 향후 전망을 구체적으로 다룬다.

AACR 2026에서의 국내 기업 발표: 글로벌 항암 신약 경쟁력 강화

이 서브섹션은 국내 제약바이오 기업들이 2026년 미국암연구학회(AACR)에서 발표한 주요 연구 및 임상 성과를 집중 분석한다. 글로벌 신약 개발 경쟁 구도 내에서 한국 기업들이 차세대 항암 신약 분야에서 입증하고 있는 기술력과 임상 결과를 상세하게 조명함으로써, 기존 섹션에서 다룬 글로벌 신약 파이프라인 현황과 차세대 모달리티 개발 동향을 심화하는 역할을 수행한다.

‘네수파립’ 항종양 효과 133배, 비임상 연구 근거 상세 분석

온코닉테라퓨틱스의 차세대 합성치사 기반 이중저해 항암신약 후보인 ‘네수파립’은 AACR 2026에서 비소세포폐암과 췌장암 등 난치성 암종에 대한 비임상 연구 결과를 공개했다. 네수파립은 PARP와 Tankyrase를 동시에 억제하는 독특한 이중 기전을 적용하여 기존 PARP 저해제와의 차별화를 시도한다.

소세포폐암(SCLC) 세포주 모델에서 네수파립은 기존 PARP 저해제인 올라파립 대비 최대 133배 강력한 암세포 성장 억제 효능을 보였으며, 이리노테칸 병용 치료 시에도 약 25배 이상의 효과 증대를 나타냈다. 동물 모델 실험에서는 종양 억제율이 66.5%에 달하는 결과가 확인되었다.

췌장암 모델에서는 BRCA 유전자 변이가 없는 환자를 포함한 대상군에서 항암 효과와 전이 억제 기능을 동시에 확인해, 신약 적용 가능 환자군이 넓어졌음을 보여준다. 특히 췌장암 표준치료제인 젬아브락센과 병용 투여 시 종양 크기 감소율이 최대 79%에 달하는 등 기존 치료 한계를 극복할 가능성을 시사했다.

AACR 2026 임상 데이터 및 연구 성과: 국내 차세대 항암제 개발 현주소와 전망

국내 주요 제약바이오 기업들은 AACR 2026에서 ADC, DAC, CAR-T, TPD, 이중저해제 항암제 등 다양한 차세대 모달리티 관련 전임상 및 초기 임상 데이터를 공개했다. 삼성바이오에피스는 ADC 파이프라인 ‘SBE303’의 전임상 결과를 발표하며 종양세포 결합 특이성과 약물 전달 효율 강화, 주요 부작용 미관찰 등 안전성 측면에서 긍정적인 평가를 받았다.

메드팩토가 발표한 MSS형 대장암 표적 삼제 병용요법은 종양 성장 억제율 85.6%와 36일 이후 80% 이상의 생존율을 달성했다. ALZ(알지노믹스)는 RNA 기반 항암 신약 ‘RZ-001’의 간세포암 대상 임상 중간 결과를 통해 객관적 반응률 최대 61.5%, 완전 관해율 23%의 성과를 발표했다.

CAR-T 분야에서는 HLB이노베이션 자회사의 ‘SynKIR-110’이 임상 1상 중간 결과에서 9명 중 4명에서 종양 반응을 관찰하고 최고 47% 종양 크기 감소를 기록하는 등 세포치료제 개발도 활발하다. 이처럼 국내 기업들은 차세대 항암 신약의 다양한 기전과 적응증 확장을 위한 다각적인 연구를 진행 중이다.

향후 차세대 항암제 개발은 표적 특이성 향상, 내성 극복, 독성 최소화 등의 기술적 난제를 중심으로 임상적 성공 가능성을 높여 가는 방향으로 진화할 전망이며, 글로벌 빅파마와의 협업과 기술이전 확대도 가속화될 것으로 보인다.

이후 서브섹션에서는 FDA의 신약 승인 정책과 AI 기반 임상 설계 혁신을 중심으로 신약 개발 프로세스의 변화와 이에 대한 국내 기업들의 전략적 대응을 분석한다. AACR 2026에서 드러난 기술적 성과가 규제 환경 변화와 어떻게 맞물려 글로벌 시장 진입의 촉매 역할을 할지 심층적으로 고찰할 예정이다.

3. 규제 환경 변화에 따른 전략적 대응: FDA의 NAM 도입과 글로벌 시장 접근성 확대

FDA NAM 도입과 AI 임상 설계 혁신: 신약개발 판을 바꾸다

이 서브섹션은 규제 환경 변화에 따른 전략적 대응 섹션 내에서, 미국 FDA가 2026년부터 본격 도입한 New Approach Methodologies(NAM)와 AI 기반 임상 설계 기술의 현황과 영향력을 상세히 분석한다. 신약 개발 절차 혁신의 실증적 데이터와 국내 NAM 활용 현황을 통해, 국내 바이오·제약사들의 글로벌 신약 개발 전략에 미치는 규제 및 기술 동향의 실질적 함의를 제시하는 중추적 역할을 수행한다.

NAM 도입 후 신약개발 기간 단축 비율과 구조적 효과

미국 FDA는 2026년부터 NAM 가이드라인을 도입하여 동물 실험 의무를 단계적으로 폐지하고, 기존 비임상평가 방식을 인간 중심 시험으로 전환하는 정책을 시행했다. 이 과정에서 NAM 데이터는 ‘Weight of Evidence’ 원칙과 ‘Fit-for-Purpose’ 개념에 따라 기존 동물 실험 결과와 함께 평가되어 임상시험 및 허가 승인에 활용되고 있다.

NAM 도입은 신약 개발 초기 단계에서 개발 기간 단축에 직접적으로 기여하며, 국내외 다수 사례에서 개발 기간이 기존 10~12년에서 7년 이하로 줄어드는 효과가 관찰되었다. 특히, mAb(단클론항체) 분야에서는 원숭이 독성 시험이 6개월에서 3개월로 절반가량 단축됐고, AI 기반 후보물질 선별과 병행 시 후보 선정부터 임상 진입까지 걸리는 기간이 4~6년에서 1~2년으로 대폭 감소했다.

이러한 개발 기간 단축은 신약의 연구개발 비용 절감 및 시장 출시 가속화로 이어져 환자 접근성 향상에도 긍정적 영향을 미쳐, 임상운영의 효율성 개선과 투자 회수 기간 단축에 핵심적 역할을 수행한다.

AI 활용 임상 성공률 향상과 구체적 성과 수치

AI 기반 신약개발 플랫폼은 임상시험 설계 및 운영 단계에서의 성공률을 크게 향상시키고 있다. 특히 후보물질 임상 1상 성공률이 기존 40~60%에서 80~90% 수준으로 상승하며, 신약 개발 초기 단계에서의 실패 위험을 50% 이상 절감한 사례가 다수 보고되었다.

임상시험 설계에서는 AI가 과거 임상데이터 분석, 유전정보, 환자 특성 등 다차원 데이터를 기반으로 최적의 대상자 선별과 복용량 설계, 이상 반응 예측에 활용되어 임상 실패 요소를 미리 차단한다. 이 결과 임상시험 기간 단축과 비용 절감뿐 아니라 임상 프로토콜 변경 빈도 감소, 규제 컴플라이언스 강화에 기여한다.

또한 AI 기반 전자 데이터 모니터링 시스템은 이상반응 탐지의 정확도를 30% 증가시키고, 임상 데이터 품질 관리를 고도화하여 시험 투명성과 신뢰성을 향상시킨다. 국내에서도 AI 임상 설계 및 진행 관리 시스템 도입이 확산되며 글로벌 임상 경쟁력 확보에 박차를 가하고 있다.

한국 내 NAM 인허가 활용률과 규제 수용 현황 점검

국내 바이오·제약 산업은 NAM 기술 개발 역량을 꾸준히 강화하고 있으나, 법적·행정적 인프라 부재로 인해 실제 식품의약품안전처에서의 NAM 데이터 인허가 활용률은 선진국 대비 낮은 편에 머무르고 있다.

FDA와 유럽 EMA 등 선진 규제기관들이 NAM을 평가 및 허가 과정의 공식적 기준으로 수용하는 것과 달리, 국내는 관련 법령상의 구체적 가이드라인 및 검증 기준 미비로 인해 신약 허가 과정에서 NAM 자료 제출 및 활용이 제한적이다. 이는 국내 기업이 NAM 기반 데이터를 글로벌 스탠다드에 맞춰 활용하는 데 장애 요인으로 작용하고 있다.

이에 한국보건산업진흥원과 바이오의약품협회 등이 NAM 규제 도입 및 활용 수용 동향 브리프를 통해 국제 동향을 알리고 있으며, 정부 차원에서는 NAM 도입 촉진을 위한 규제과학 인프라 구축과 국제 협력 추진이 중요과제로 제기되고 있다.

국내 기업은 AI 기반 독성예측 모델과 오가노이드, 장기 칩 등 NAM 기술을 자체 개발 및 도입 확대 중이며, FDA의 NAM 정책 변화에 대응해 전주기 신약 개발 플랫폼 구축, AI·빅데이터 임상 설계 협업 강화 등의 전략을 추진하고 있다.

FDA의 NAM 도입과 AI 임상 설계 혁신은 국내 바이오·제약사의 글로벌 경쟁력 확보에 중대한 영향을 미치고 있으며, 다음 서브섹션에서는 이러한 규제 혁신과 디지털 기술 융합에 대응하는 국내 기업들의 전략적 파트너십 및 R&D 투자 성과에 대한 분석으로 자연스럽게 이어진다.

생물보안법 발효 이후 글로벌 공급망 재편과 중국 바이오 시장의 부상

이 서브섹션은 규제 환경 변화에 따른 전략적 대응 장 내 FDA의 NAM 도입과 AI 임상 설계 활성화 절차 이후, 생물보안법과 글로벌 공급망 재편에 집중하여 미국의 규제 정책이 글로벌 바이오·제약 공급망에 미치는 영향을 분석한다. 특히, 미국의 생물보안법 시행으로 인한 중국 바이오기업의 기술이전 증가와 한국 기업의 대응 전략을 진단하며, 글로벌 공급망 재편에 대한 구체적 동향과 전망을 제시해 다음 약가 정책과 글로벌 시장 접근성 논의로 자연스럽게 연결된다.

생물보안법 발효 전후 중국 바이오 기술이전 성장세 분석

미국의 생물보안법(Biosecure Act)은 2025년 12월 발효되면서 중국 바이오기업과 미국 간 거래에 대한 규제를 강화하였다. 이에 따라 글로벌 메가파마들은 중국 위험기업과의 파트너십을 재점검하며 공급망 다변화에 나서고 있다. 하지만 중국은 이에 대응해 바이오산업 육성 정책 및 연구개발(R&D) 투자 강화를 통해 자국 바이오 시장의 독자적 생태계를 구축하는 방향으로 움직이고 있다.

중국 국가약품감독관리국(NMPA)에 따르면 중국 바이오 제약기업의 기술이전 규모가 2024년 94건(약 519억 달러)에서 2025년 150건(약 1300억 달러)으로 급증하였다. 이는 생물보안법 시행에 따른 미국 내기업 제한 영향 속에서도 중국 기업이 적극적으로 글로벌 기술 이전 거래를 확대하고 있음을 보여준다.

이는 중국이 바이오 신약 개발 분야에서 혁신력 강화를 위해 공격적인 임상 및 기술거래를 추진하고 있다는 점을 시사한다. 특히 중국은 PD-1 항체, CAR-T, 항체약물접합체(ADC) 분야에서 글로벌 시장을 겨냥한 모달리티별 기술이전 비중이 높으며, 인공지능(AI) 기반 신약개발과 임상 CRO 서비스에서도 현저한 성장을 보이고 있다.

한국 기업이 글로벌 CDMO 시장에서 달성하려는 점유율 수준 확인

2026년 글로벌 바이오의약품 위탁생산(CDMO) 시장은 약 270억 달러 규모로 성장하고 있으며, 주요 선두 기업인 스위스 론자(Lonza)가 약 20.7%의 점유율을 차지하고 있다. 삼성바이오로직스와 셀트리온 등 국내 대형 CDMO 기업은 미국 현지 생산시설 확보와 대규모 생산능력 확대를 통해 글로벌 점유율을 적극 확대하고 있다.

특히 삼성바이오로직스는 미국 메릴랜드 록빌 공장 인수를 통해 송도 생산시설과 연계한 이원화 생산체계를 구축, 세계 최대 규모인 연 84.5만 리터 생산능력을 보유하게 됐다. 셀트리온도 뉴저지 생산시설을 현재 6만 6천 리터에서 13만 2천 리터로 두 배 확대하는 계획을 진행 중이다.

이와 같은 전략적 투자를 기반으로 국내 CDMO 기업들은 2026년 이후 글로벌 시장 내 3위 이상 점유율 확보를 목표로 하며, 미국 생물보안법과 같은 규제 환경 변화에 대응하여 공급망 신뢰성을 제고하는 데 초점을 맞추고 있다. 고도화된 공정기술과 검증된 품질관리 시스템으로 미국 및 글로벌 빅파마 고객들과의 장기적 협력 확대를 추진하고 있다.

2026년 CDMO 시장 규모와 주요 업체 점유율

미국 내 관세 및 약가 정책 변동이 공급망에 미치는 구체적 영향 평가

미국 정부는 2025년부터 중국 및 기타 해외산 의약품에 대한 관세 부과를 강화하며, 무역 및 보건 정책을 통합해 의약품 산업 내 자국 생산 비중을 높이고 의료비용 절감을 추구하고 있다. 특히, 미국은 바이오시밀러 제품에 대해 관세 면제를 지속하여, 국내 바이오시밀러 기업이 미국 시장 내 경쟁력을 유지하도록 지원하고 있다.

그러나 관세 부과는 의약품 원료와 부품 조달 비용 상승으로 이어져 글로벌 공급망에 직접적인 비용 압박을 가하고 있으며, 이는 국내 CDMO 및 신약개발 기업의 제조비용 증가 등으로 반영된다. 미국 내 관세 및 약가 정책 변화는 국내 기업의 미국 생산시설 확보 전략과 긴밀히 연계되어, 비용 부담 완화를 위한 현지 생산 확대를 촉진하는 인센티브 역할을 한다.

또한 미국 내 의료 재정 절감 정책 과정에서 FDA는 임상시험 규제 완화와 AI 기반 임상 설계 기술 도입을 병행하여 신약 개발 효율성 제고를 노리고 있으며, 이는 글로벌 신약 공급망의 디지털 전환과 규제 과학 발전을 촉진한다. 다만 관세·약가 정책 및 규제 환경이 복합적으로 작용하며 공급망 재편에 따른 불확실성 및 리스크도 상존하고 있다.

생물보안법과 관련 글로벌 공급망 재편에 따른 중국 바이오 시장의 부상과 미국 내 관세 및 약가 정책 변화가 복합적으로 국내 바이오 기업의 미국 시장 진출 및 글로벌 경쟁력 확보에 중대한 영향을 미치고 있다. 이러한 규제와 정책 변화는 다음 서브섹션인 '약가 정책과 글로벌 시장 접근성' 논의로 자연스럽게 연결되며, 국내 기업의 전략적 대응과 권리 관리에 대한 심층 분석으로 확장된다.

약가 정책과 글로벌 시장 접근성: 한국 기업의 글로벌 권리 전략 현황과 실증 분석

이 서브섹션은 미국 시장 내 약가 정책 변화가 한국 바이오·제약사의 글로벌 권리 전략에 미치는 영향을 중심으로 분석한다. 전후 섹션이 FDA 신약 개발 규제와 NAM 도입 등 제도적 환경 변화와 글로벌 R&D 투자 성과를 다루는 만큼, 이 부분에서는 글로벌 약가 참조 정책의 변화가 한국 기업의 사업 모델에 어떠한 변화를 유발하는지 심층적으로 검토하여, 전략적 대응 방안을 모색하는 역할을 수행한다.

FDA 약가 참조 17개국 변동 빈도 및 정책 동향 분석

미국 FDA 및 정부는 2026년 현재 총 17개 국가의 약가를 참조하는 약가 참조 정책을 운영 중이며, 이는 글로벌 약가 결정의 중요한 준거점으로 기능한다. 이 대상 국가군은 미국과 무역관계가 긴밀한 국가들을 포함하며, 대한민국도 이 집단에 포함되어 있어 한국산 의약품 가격이 미국 시장 약가 결정에 연동되는 구조를 형성하고 있다.

최근 5년 간 참조 국가 리스트에는 변동이 일부 있었으나, 전체적으로 대상 국가의 약가 데이터는 분기별 혹은 연간 단위로 갱신되고 있으며, 참조 대상 국가들의 약가 인하, 가격 정책 변화가 미국 약가에 직접적인 영향을 미치고 있다. 국가별 정책 변동 빈도는 평균적으로 1~2년에 한 번 이상 주요 대내외 경제 및 보건 정책 변화와 연동하며 수시 조정되는 경향을 보인다.

특히 OECD와 G20 회원국 상당수가 국제 약가 협력체계나 건강보험 정책 변경 시 미국 참조 가격 정책에 반영하는 경우가 늘어나면서, 글로벌 신약 출시 전략 및 권리 이전, 라이선스 운영에 직접적인 영향을 미치는 중대한 변수로 작용하고 있다.

한국 권리 매각 시 미국 약가 및 상업성 영향 범위 평가

한국 바이오·제약 기업들이 국내에서 보유한 신약 상업화 권리를 해외 제3자에게 매각하거나 라이선스를 체결하는 경우, 해당 국가에서 형성되는 약가는 미국 시장에서의 약가 산정 및 상업성 결정에 지속적이고 직접적인 영향을 미치는 것으로 평가된다. 이는 미국 당국이 참조 가격 체계에 인접국가의 약가를 포함한 결정 정책을 취함에 따른 귀결이다.

구체적으로, 국내 권리를 조기에 외부에 매각할 경우, 해당 제품은 한국 내 출시·판매를 조기에 포기하거나 제한하는 경향이 있으며, 이로 인해 한국 내 형성될 수 있는 약가가 낮아져 미국 시장 진출 시 예상되는 약가 및 수익성 저하로 연결된다. 이러한 현상은 한국이 참조대상국가로 포함된 현실과 약가 산정 시점 및 정책 운영 체계가 국제 표준과 연계되어 있음에 기인한다.

또한, 글로벌 라이선스 계약 과정에서 약가 관련 의무 조항이 통상 포함되고 특히 최혜국 대우(MFN) 정책 기조 하에서는, 한국 내 출시 지연이나 권리 매각이 미국 내 가격 결정과 판매 전략에도 파급 효과를 주는 실증적 사례가 다수 보고되고 있다. 이로 인해 한국 기업들은 권리 보유 및 글로벌 권리 관리 전략 재검토를 진행 중이며, 국내 권리 유지와 조기 출시 전략 사이에서 전략적 균형점을 모색하는 상황이다.

글로벌 라이선스 계약 체결 시 약가 정책 영향 사례 심층 분석

최근 발표된 다수의 글로벌 라이선스 계약에서 약가 참조 정책은 계약 조건 협상 및 이행 과정에서 중대 변수로 작용한다. 특히 한국 기업이 미국, 유럽, 일본 등 선진 시장에 동일 제품을 출시하면서, 세 국가 이상의 약가 연동 및 참조가 계약서 내 가격 조정 및 라이선스 수익 배분 조항에 반영되는 사례가 증가해 왔다.

예를 들어, SK바이오팜과 일부 미국 빅파마 간 기술이전 계약에서는 미국 약가 결정이 한국 내 약가 변동과 동시다발적으로 연동되어 계약금 및 로열티 조건이 재조정되는 메커니즘이 구축되었으며, 이는 양측의 경제적 리스크 분산 협상과정에서 핵심이 되고 있다.

또 다른 사례로는 셀트리온이 미국과 유럽 시장에 바이오시밀러 제품을 공급하면서, 각국 약가 정책 변화에 따라 수출 계약 조건을 유동적으로 조정하고 있으며, 여기서도 한국 내 가격 정책 변화가 계약 조건 조정 요구의 근거로 작용하였다. 이는 약가 정책이 라이선스 및 기술이전 사업의 경제적 지속성에 직결됨을 시사한다.

이러한 사례들은 글로벌 협상 및 계약 체결 시 약가 정책을 통합적으로 모니터링하고 대응하는 전담 조직과 전략 마련이 필수적이라는 현실을 반영하고 있다.

이어서 다음 서브섹션에서는 약가 정책 변화에 따른 글로벌 파트너십 및 R&D 투자 성과와의 상호작용을 분석하며, 어떻게 국내 제약사들이 이러한 정책 환경 속에서 해외 투자 유치와 신약 개발 경쟁력을 유지하고 있는지 살펴본다.

4. 글로벌 파트너십과 R\&D 투자 성과의 상호작용: 실적 호조와 해외 투자 유치 기회

삼성바이오로직스와 셀트리온 1분기 실적 분석: CDMO 확장과 신제품 매출 도약

본 서브섹션은 글로벌 파트너십과 R&D 투자 성과의 상호작용 섹션 내, 국내 대표 CDMO 기업 삼성바이오로직스와 바이오시밀러 강자인 셀트리온의 2026년 1분기 실적을 심층 분석한다. 이를 통해 CDMO 수주 확대가 실제 매출 및 수익성 개선에 어떻게 기여했는지 평가하고, 미국 생산시설 확보와 신규 제품 매출 성장 등 전략적 성과들이 실적 호조에 미친 영향과 향후 전망에 대한 인사이트를 제공한다. 앞선 규제 환경 변화 및 신약 개발 기술 트렌드 섹션과의 연결 고리를 통해, R&D 투자와 파트너십 확대가 실적로 이어지는 경로를 명확히 한다.

2026년 1분기 삼성바이오로직스 매출과 성장률: CDMO 가동률 최대치와 계약 확대

삼성바이오로직스는 2026년 1분기에 전년 동기 대비 25.77% 증가한 1조2571억 원의 매출을 기록했다. 영업이익은 34.98% 증가한 5808억 원에 달했으며, 이는 1~4공장이 풀가동된 데 따른 생산 효율성과 대형 고부가가치 수주 확대가 주효한 결과이다.

미국 메릴랜드 록빌 생산시설 인수로 글로벌 공급망 다변화 기반을 확보하며, 미국 현지에서 품질 관리 및 신속한 물류체계를 구축함으로써 경쟁력을 강화했다는 점이 매출 성장과 직접 연결됐다.

특히 올해 상반기 CDMO 부문의 사업 확대는 미국 및 유럽 대형 제약사와의 수주 계약이 지속적으로 증가한 데 힘입어 전체 매출에서 차지하는 비중이 크게 높아졌다. 이러한 확장은 삼성바이오로직스가 글로벌 위탁개발생산 시장에서 차별화된 입지를 강화하는 동력으로 작용하고 있다.

셀트리온 1분기 실적과 매출 성장: 바이오시밀러 신제품 매출 대폭 증가

셀트리온은 2026년 1분기에 전년 대비 36.0% 증가한 1조1450억 원의 매출과 115.5% 증가한 3219억 원의 영업이익을 달성하며 역대 1분기 최대 실적을 경신했다.

신규 바이오시밀러 제품군의 매출이 전년 동기 대비 67% 증가해 전체 제품 매출에서 차지하는 비중이 60%까지 확대됐다. 이는 고수익 제품 중심의 질적 성장을 의미하며, 유럽 주요국 입찰 수주와 미국 시장에서 환급 커버리지 확보가 실적 확대에 주요하게 작용했다.

미국 공장은 2월 정기 보수를 마치고 정상 가동 중이며, 2분기부터 위탁생산 및 회사 제품 밸리데이션이 진행되어 추가 실적 상승이 예상된다. 제품 포트폴리오는 2030년까지 18개, 2038년까지 41개로 확대할 계획이며, 차세대 파이프라인 투자도 병행되고 있어 장기적인 성장 기반을 갖추고 있다.

CDMO 수주 확대가 실적에 미친 직접적 영향 분석

삼성바이오로직스의 실적 호조는 단순한 매출 증가를 넘어 CDMO 사업의 시장 점유율 확대와 고수익 신규 계약 확보에 따른 수익성 향상으로 연결됐다. 4공장 램프업이 안정화되면서 생산능력이 최대치로 상승하고, 글로벌 주요 고객사와의 계약들이 실질적 매출과 영업이익 증대에 기여했다.

셀트리온은 바이오시밀러 시장에서 신규 제품군의 시장 안착과 점유율 확대가 직접적으로 영업이익 개선으로 나타났다. 기존 제품 매출은 일부 감소했으나, 신규 제품군 매출 증가와 높은 수익성으로 전반적인 실적 성장이 가능했다.

두 기업 모두 미국 현지 생산 시설 가동 정상화 이후 2분기부터 위탁생산 매출 증가와 벨리데이션 작업이 활성화되면서 향후 실적 확대가 더욱 기대된다.

셀트리온 영업이익 전년 대비 증감폭 및 수익성 개선 요인

셀트리온은 2026년 1분기 영업이익이 전년 대비 115.41% 증가한 3218억 7000만 원을 기록했다. 이는 역대 1분기 최대 수치로, 영업이익률은 28.1%에 달한다.

합병 이후 발생했던 일회성 비용이 소멸되고, 고원가 재고 소진 완료, 개발비 상각 종료, 생산 수율 향상 등의 영향으로 수익성 구조가 대폭 개선됐다.

특히 신규 바이오시밀러 제품군의 매출 비중이 60%까지 확대되면서 고수익성 제품군이 실적 성장의 중심에 섰으며, 유럽과 미국에서 입찰 수주 및 환급 커버리지 확보가 이루어져 안정적인 매출과 수익을 창출하는 구조가 확립되었다.

국내 바이오·제약 양대 축인 삼성바이오로직스와 셀트리온은 1분기 실적을 통해 글로벌 CDMO 시장 내 경쟁력 강화와 바이오시밀러 신제품 전략의 성공을 확인시켰다. 이어지는 서브섹션에서는 이러한 기업별 성공 요인을 토대로 글로벌 신약 개발 경쟁 구도와 차세대 모달리티 기술 트렌드가 국내 시장과 미국 진출에 미치는 영향 및 대응 전략을 상세 분석할 것이다.

해외 투자와 파트너십 확대: 중국 기술이전 급증과 글로벌 협력 변화

이 서브섹션은 글로벌 빅파마 및 중국 바이오 기업들의 기술이전 동향과 그에 따른 국내 바이오·제약사의 해외 투자 유치 및 파트너십 기회 확대를 구체적으로 분석한다. 앞서 국내 기업의 미국 시장 진출 전략과 글로벌 신약 개발 경쟁 구도에서 조명된 기술협력 및 투자 활동의 맥락을 이어받아, 특히 중국 시장의 부상과 글로벌 공급망 및 R&D 환경 변화가 국내 기업에 미치는 영향을 심층적으로 살핀다.

중국 바이오 기술이전의 급증 현황과 시장 영향

중국 국가약품감독관리국(NMPA) 발표에 따르면, 중국 바이오제약기업의 기술이전 계약건수는 2024년에 94건, 계약 금액은 519억 달러였으며, 2025년에는 150건으로 59% 증가하고 계약 금액도 1300억 달러로 150% 이상 급증하는 추세를 보였다. 이러한 기술이전 확대는 중국 내 바이오산업에 대한 정부의 육성 정책과 대규모 R&D 투자, 그리고 글로벌 시장에서 기술 수준 향상이 맞물려 나타난 결과다.

중국 정부는 ‘바이오 5개년 계획’과 혁신 촉진 전략에 따라 첨단 의약품 분야의 독자 기술 확보를 국가적 목표로 삼고 있으며, 이에 따른 적극적인 시장 개방과 국제 협력 확대 정책을 추진하고 있다. 기술이전은 단순한 기술 도입을 넘어 자체 플랫폼 기반 신약 후보물질을 글로벌 파트너에 이전하는 사례가 증가하는 중이며, 이는 중국 바이오 기업의 글로벌 경쟁력 증가와 직결된다.

중국 바이오 시장 확대는 글로벌 3강 구도(미국ㆍ중국ㆍ유럽)를 더욱 공고히 하는 한편, 중국의 기술이전 증가는 글로벌 R&D 협력과 투자 트렌드에 새로운 방향성을 제시하고 있다. 이러한 변화는 국내 바이오·제약기업이 글로벌 진출 전략을 수립하는 데 있어 중국 시장을 포함한 아시아권의 협력 가능성과 기술 경쟁력 평가를 반드시 반영해야 함을 의미한다.

글로벌 빅파마와 기술이전 증가: 국내기업 해외 투자 기회 확장

최근 글로벌 빅파마들은 혁신 신약 개발을 가속화하기 위해 바이오벤처 및 중소기업과의 기술이전과 공동개발 규모를 확대하고 있다. 이러한 추세는 경쟁력 높은 플랫폼 및 차세대 모달리티 기반 신약 후보물질 확보를 위한 필수 전략으로 자리잡았다.

국내 제약·바이오기업은 한미약품, 유한양행, 삼성바이오에피스 등 주요 플레이어를 중심으로 글로벌 기술이전 협상을 활발히 진행 중이며, 기술이전 선급금과 로열티 등 투자 규모도 지속적으로 증가하고 있다. 이는 국내 기업들의 R&D 성과가 국제적으로 인정받고 있다는 반증이자, 해외 투자 유치 기반을 확대하는 주요 수단이다.

글로벌 빅파마와의 파트너십은 단순 기술 이전에 그치지 않고 공동 임상 개발, 마케팅, 상업화까지 협력 범위를 넓히고 있다. 이러한 다각도의 협력 모델은 국내 기업들이 단기간 내 미국·유럽 시장 진출과 현지화에 효과적으로 대응할 수 있도록 지원하며, 투자 유치의 안정성과 수익성 증대에도 긍정적 영향을 미친다.

중국 시장 성장과 글로벌 협력 확대가 국내 기업에 미치는 전략적 시사점

중국 바이오시장의 급격한 성장과 기술이전량 증가는 글로벌 바이오 공급망과 R&D 네트워크 재편에 큰 영향을 미치고 있다. 미국의 생물보안법 등 강경한 견제 정책 속에서도 중국은 적극적인 바이오 산업 육성 정책과 막대한 연구개발 투자 확대를 통해 독자적 생태계를 구축 중이다.

이러한 상황에서 국내 바이오·제약사는 중국과의 경쟁뿐 아니라 협력 가능성도 반드시 고려해야 한다. 중국은 기술 도입뿐 아니라 혁신 플랫폼 개발과 자체 상업화를 병행하는 전략을 구사하고 있어, 국내 기업은 기술력 차별성과 협력 시너지 창출을 위한 전략적 포지셔닝이 요구된다.

더불어 글로벌 빅파마, 미국 및 유럽 시장 진출과 연계한 다중 지역 기술이전 전략, 공동연구 및 라이선스 아웃 모델 강화가 필요하다. 이러한 움직임은 글로벌 네트워크 내에서 국내 바이오·제약사의 투자 유치 환경을 개선하고, 기술 수출입의 다변화 및 고도화를 가능하게 해, 지속 가능한 성장 동력 확보에 기여할 것이다.

중국 바이오 시장의 급성장과 글로벌 협력 확대는 국내 기업의 신약개발 경쟁력 강화 및 해외 진출 전략에 중대한 영향을 미치고 있다. 다음 서브섹션에서는 이와 맞물려 AI 기반 신약개발과 국내외 R&D 투자 간 시너지 창출 사례를 분석하며, 글로벌 파트너십과 혁신 성과가 실질적 경쟁력으로 전환되는 구체적 메커니즘을 논의한다.

R&D 투자와 AI 신약 개발 시너지: 미국 생산시설 효과의 실증 분석

이 서브섹션은 글로벌 파트너십과 R&D 투자 성과의 상호작용을 구체적으로 분석하는 부분으로, 특히 AI 기반 신약 개발 투자의 자본 규모와 미국 현지 생산시설 확보가 실적 개선에 미친 시너지 효과를 다룬다. 앞선 섹션에서 살펴본 글로벌 생산 기반 확장과 기술 투자의 전략적 의미를 이어받아, 본격적 투자 집행이 실적 지표에 어떻게 반영되고 있는지를 정량적 자료를 중심으로 설명함으로써 투자자와 기업 전략가들이 실질 성과를 평가하는 데 필수적 정보를 제공한다.

AI 신약 개발의 단계별 투자 규모 분석

국내 바이오·제약 산업에서 AI 기반 신약 개발에 대한 투자는 2019년 약 5억 달러 수준에서 연평균 25% 이상의 성장률로 확대되어 2026년 현재 30억 달러에 근접한 것으로 추정된다. 이러한 투자는 AI 플랫폼, 하드웨어, 서비스 및 컨설팅 영역을 포괄하며, 특히 후속 임상 설계 자동화와 데이터 해석 역량 강화에 집중되어 있다.

투자 증가는 후보물질 탐색에서 임상 1상 성공률을 40~60%에서 80~90% 수준으로 크게 향상시키며, 실패 위험을 절반 이상 감소시키는 결과로 이어졌다. 상위 기업들은 자체 AI 신약개발 플랫폼 구축 및 글로벌 AI 바이오텍과의 전략적 파트너십을 통해 개발 초기부터 후기 임상단계까지 AI 활용을 확대하고 있다.

에아렌딜 랩스 등의 신생 AI 바이오텍은 1조 원 이상의 대규모 투자를 유치하며 글로벌 빅파마와의 라이선스 계약을 체결하는 등, AI 기반 신약 후보물질 발굴에서 임상 진입에 이르는 통합형 신약 개발 모델을 구현 중이다. 국내에서 AI 신약 개발에 투자하는 자본 규모가 점차 확대되는 가운데, 정부와 민간의 R&D 예산도 AI 신약 개발을 중심으로 증액되고 있음을 확인할 수 있다.

미국 현지 생산시설 확보가 매출 실적에 미친 영향과 시너지 평가

삼성바이오로직스와 셀트리온이 미국 내 생산시설을 각각 록빌과 뉴저지에서 확보한 후, 2026년 1분기 매출과 영업이익이 전년 대비 각각 25.77%와 34.98%, 36%와 115.41% 상승하는 등 사업 확장의 직접적 효과가 재무 성과에 반영되었다.

특히 셀트리온은 미국 공장 인수를 통한 관세 부담 완화와 현지 신뢰도 증대, CDMO 사업 확장의 핵심 동력화로 신규 제품군 매출 비중을 45%에서 60%까지 확대시켰고, 미국 내 환급 커버리지 확대와 PBM 처방 등재로 실제 처방량 증가가 실적 호조로 이어졌다.

삼성바이오로직스는 1~4공장 풀가동에 PLUS 미국 록빌 공장 인수를 통한 생산능력 연계 확장으로 신약 후보물질 생산과 글로벌 위탁 개발 수주 확대를 견인하며 양적·질적 성장 지표를 모두 개선하는 성과를 거두었다. 글로벌 수주 누적 금액 214억 달러와 생산 효율 개선이 매출 상승에 기여하였다.

R&D 투자 대비 실적 개선률 및 시너지 효과의 정량적 지표

2026년 1분기 국내 주요 바이오 기업의 R&D 투자 증가는 매출 성장과 영업이익 증가로 가시화되며, 삼성바이오로직스는 전년 대비 매출 25.77%, 영업이익 34.98% 성장했고, 셀트리온은 매출이 36%, 영업이익은 115.41% 증가함으로써 투자 효과가 노출되었다.

특히 글로벌 AI 신약 개발과 CDMO 확대 투자가 선순환적인 시너지로 작용, 기술 고도화와 생산 기반 확충이 실질적인 재무적 성과 상승의 주된 동인으로 작용한다.

AI 투자는 임상 성공률과 파이프라인 확보에 집중 투자되며, 미국 현지 인프라 확충은 수주 경쟁력 강화 및 시장 신뢰도를 획기적으로 상승시켜, R&D 투자 대비 실적 개선률은 높은 상관도를 보인다. 단기 비용 부담에도 불구하고 전략적 투자 결과는 중장기 성장 동력으로 평가된다.

다음 서브섹션에서는 글로벌 신약 개발 경쟁 구도와 차세대 모달리티 기술 트렌드의 구체적인 현황을 살펴봄으로써, R&D 투자와 생산 인프라 확장이 신약 개발 성과로 연결되는 기술적 배경을 심화 분석할 것이다.

5. 전망과 미래 전략: 2026년 이후의 성장 동력과 리스크 완화 전략

2026년 이후 성장 동력 분석: AI·디지털 헬스와 비만약, COMO의 부상

이 서브섹션은 2026년 이후 국내 바이오·제약 산업의 미래 성장 동력을 구체적으로 분석한다. 앞선 섹션들에서 미국 시장 진출, 신약 개발 최신 기술 및 규제 환경 변화를 다뤘다면, 본 장에서는 AI와 디지털 헬스의 융합, 급성장 중인 비만약 시장과 개인 맞춤형 의료기기(COMO)의 시장 현황과 전망을 통해 국내 산업의 차세대 성장 기회를 입체적으로 조명한다.

GLP-1 계열 비만약 시장의 가파른 성장과 세부 수치

글로벌 비만 치료제 시장은 2023년 약 460억 7,300만 달러에서 2031년에는 1,331억 6천만 달러에 도달할 전망이며, 연평균 성장률(CAGR)은 31.35%에 달한다. 가장 큰 비중을 차지하는 GLP-1 수용체 작용제는 2023년 전체 비만 처방 중 38.55%를 점유했으며, 경구용 차세대 GLP-1 후보물질은 2031년까지 34.87%의 급성장세를 기대하고 있다.

아시아 태평양 지역은 2026년부터 2031년까지 연평균 35.21%의 가장 높은 성장률을 기록할 전망으로, 한국을 포함한 동아시아 시장이 비만약의 주요 성장축으로 부상하고 있음을 시사한다.

한편, 국내 기업인 인트로바이오파마는 자체 개발한 이뮬패스(EmulPass) 기술을 기반으로 GLP-1 유사체 경구용 비만 치료제 비임상시험을 마무리 단계에 두고 있으며, 2026년 3분기 내 임상 진입을 목표로 기술기반을 확충 중이다. 이는 국내 비만약 경쟁력 강화를 의미하는 중대한 기술적 진전이다.

AI 신약개발 투자 확대와 2026년 수치 분석

인공지능 기반 신약개발 시장은 2023년 약 14억 9,350만 달러에서 2030년 약 91억 7,020만 달러로, 연평균 성장률 29.6%를 기록할 것으로 전망된다. 이는 바이오 신약 개발 기간 단축과 비용 절감을 가능하게 하는 중대한 기술 혁신이다.

2026년 국내 AI 신약개발 관련 예산과 투자는 빅테크 및 바이오기업 주도로 증가세를 보이고 있으며, 관련 기업들은 임상 후보물질 도출과 AI 기반 임상 설계 자동화를 추진해 개발 기간을 1~1.5년 단축하는 효과를 보이고 있다.

글로벌 제약사 화이자는 2026년 1분기 실적 발표에서 AI 기술을 이용해 신약 파이프라인 가속화를 분명히 했으며, AI를 통한 분자 설계 및 임상 결과 분석 등 다양한 활용 사례가 속속 등장하고 있다.

국내 의료 AI 기업과 플랫폼 역시 투자가 증가하는 가운데, 신약개발 및 임상시험 수탁기관(CRO) 등과 협력해 AI 기반 유전체 분석과 후보물질 발굴 역량 구축을 가속화하고 있다.

COMO 시장 현황과 2028년 이후 글로벌 점유율 전망

개인 맞춤형 의료기기(COMO: Connected Medical Objects) 시장은 고령화와 만성질환 증가에 따라 빠르게 성장하고 있으며, 2026년부터 2030년대까지 연평균 18~19% 이상의 성장률을 유지할 것으로 예상된다.

북미와 유럽 지역은 CGM(연속혈당모니터링) 센서 등 주요 의료기기의 보급 확대를 선도하고 있으며, 특히 미국은 2034년까지 시장 점유율 40% 내외를 유지하며 연평균 18.7% 성장할 전망이다.

유럽에서는 독일과 영국을 중심으로 CGM과 원격의료 통합이 가속화되고 있으며, 환자 순응도 향상과 실시간 데이터 관리가 COMO 시장 확장의 핵심 동인으로 작용한다.

아시아 태평양 지역은 일본, 중국, 한국 등에서 12%대 CAGR을 기록하며 가장 빠른 성장세를 보인다. 국내 관련 기업들은 CGM, 디지털 헬스 플랫폼 분야에서 연구개발과 글로벌 인증에 집중, 향후 시장 점유율 확대가 기대된다.

앞서 살펴본 2026년 이후 성장 동력(비만약, AI 신약개발, COMO 시장)은 국내 바이오 산업의 혁신과 글로벌 경쟁력 강화의 핵심 축이다. 다음 서브섹션에서는 이와 연계된 정책 리스크와 투자 환경, 그리고 이를 극복하기 위한 전략적 대응 방안을 심층적으로 다룰 예정이다.

리스크와 완화 전략: 약가 규제와 기술 이전 지연 현상

이 서브섹션은 2026년 이후 국내 제약·바이오 산업이 직면한 핵심 리스크 요소를 집중 분석한다. 약가 규제 강화와 기술 이전 거래 기간 지연 현상을 다각도로 해석하며, 글로벌 정책의 불확실성이 산업 전반에 미치는 실질적 영향과 대응 전략을 심층적으로 제시한다. 앞선 섹션에서 미래 성장 동력과 혁신 모멘텀을 다뤘다면, 본 내용은 기업과 정책 입안자들이 위험 요소를 인지하고, 지속 가능한 발전을 위해 반드시 고려해야 할 과제를 구체적으로 파악하는 데 초점을 둔다.

2026년 약가 규제 강화의 영향과 산업별 파급력

2026년 국내 제약산업은 약가 인하 압박이라는 전례 없는 도전에 직면했다. 정부는 복제약을 중심으로 약가 산정률을 종전 53~60%에서 40% 초반으로 대폭 낮추는 정책을 시행하여, 제네릭 의약품 시장의 수익 기반이 현격히 약화됐다. 특히 혁신형 제약기업들도 이러한 정책 변화의 영향을 피하지 못했다. 연구개발(R&D) 투자에 따른 약가 가산 우대 정책이 일부 존재하지만, 전체적인 약가 인하는 현금 흐름 감소라는 실질적 부담으로 작용하고 있다.

이러한 약가 규제 강화는 제약 기업들의 수익성 저하로 이어지면서 R&D 투자 여력을 축소시키는 경향을 강화하고 있다. 연구에 따르면 제네릭 매출에서 창출한 수익이 신약 개발 및 설비 투자로 전환되는 국내 산업 구조에서는, 약가 인하가 곧바로 혁신 저해 요인으로 작용할 위험이 크다. 실제로 최근 국내 주요 제약사의 R&D 투자 증가 폭이 둔화되는 양상이 나타나고 있다.

또한 저가로 유지되는 항암제와 필수 의약품들은 생산 중단 사례가 속출하여, 환자들의 치료 공백 위험이 심화되고 있다. 몇몇 핵심 항암제의 경우, 보험 약가가 기존 커피 한 잔 값에도 미치지 못할 정도로 낮아져, 적자를 견디지 못한 제약사들이 생산을 포기하는 사태가 벌어지고 있다. 이는 단순한 수익성 문제를 넘어 국민 보건 안전성에 직결되는 중대한 위기로 평가된다.

기술 이전 거래 지연 현황과 주요 원인 분석

2026년 들어 국내 바이오·제약사의 글로벌 기술 이전 거래가 평균적으로 전년 대비 수개월에서 최대 1년 이상 지연되는 경향을 보이고 있다. 이는 신약 후보물질의 임상 단계 진행에 따라 해당 기술에 대한 시장 가치와 위험 평가가 재조정되면서, 거래 협상 과정이 복잡해진 결과다. 특히 임상 2상 진입 이후 기술 이전을 추진하는 기업들이 늘면서, 계약 조건 조율에 소요되는 시간이 증가했다.

또한, 글로벌 제약사들이 약가 규제 강화와 건강 보험 재정 압박에 대응하기 위해 기술 도입에 대한 투자 기준을 강화한 것도 지연 요인으로 지목된다. 가격 결정의 불확실성이 커짐에 따라 라이선스 비용과 마일스톤 지급 조건 협상이 보다 엄격해지고, 이에 따라 계약 체결 기간이 길어졌다.

이에 더해, 바이오 분야 특유의 기술 리스크와 외부 불확실성이 복합적으로 영향을 미쳐 기술 이전 과정에서 불가피한 지연이 발생하고 있다. 예를 들어, 신약 후보의 임상 성과 예측이 어려워지는 상황에서 선지급금 및 마일스톤의 규모와 조건을 놓고 사업화 파트너사 간 조율에 시간이 걸리고 있다.

불확실성 완화를 위한 글로벌 정책 대응 전략 사례

제약·바이오 산업 내 불확실성 완화를 위해 국내외 정부와 기업은 다양한 전략을 병행하고 있다. 먼저, 유연한 약가 조정 정책 도입이 거론된다. 이는 원가 연동형 약가 자동 조정제 도입과 같은 구조적 제도 개선으로, 원재료 가격과 제조 비용 상승을 반영해 제약사들의 현금 흐름 감소를 일정 부분 완화하는 방안이다.

또한, 혁신형 제약기업에 대한 차등화된 약가 가산 인센티브 제공 및 연구개발 투자 우대 정책을 통해 신약 개발 역량을 유지·강화하려는 시도가 이어지고 있다. 일부 선진국은 신약 임상 성공 시 조기 시장 진입과 비용 회수를 지원하는 ‘약가 보장 제도’를 마련해 불확실성을 줄이고 있다.

기업 차원에서는 글로벌 대형 제약사와의 전략적 파트너십 확대, 기술 이전 거래에 있어 분할 이행 및 단계적 마일스톤 체계를 도입하여 리스크를 분산하는 방식을 채택하고 있다. 이와 함께, AI 및 디지털 혁신 기술을 활용해 임상 설계 및 효율성을 극대화함으로써 조기 기술 검증 및 시장성 입증을 가속화하는 전략도 강조되고 있다.

본 서브섹션에서 살펴본 약가 규제 강화와 기술 이전 지연 리스크는 미국 시장 진출 및 글로벌 신약 개발 전략에 중대한 영향을 미친다. 다음 섹션에서는 이러한 환경 변화에 대응한 글로벌 파트너십 및 R&D 투자 성과의 상호작용을 분석하여, 전략적 협력과 혁신 추진 동력을 어떻게 확보하고 있는지 구체적으로 설명할 예정이다.

글로벌 시장 진출 확대를 위한 전략적 고려사항: 고품질 원료, AI 인프라 구축, 공급망 안정화

본 서브섹션은 국내 바이오·제약사의 미국 시장 진출과 글로벌 신약 개발 경쟁에서 필수적인 기반 역량을 다룬다. 특히 원료 의약품의 글로벌 경쟁력 확보, AI 기반 신약 개발 인프라 강화, 그리고 글로벌 공급망 리스크 대응을 중심으로, 앞서 살펴본 신약 개발 현황과 규제 대응, 파트너십 전략에 대한 실질적 지원체계로서 기능한다. 본 내용은 국내 기업이 미국 및 글로벌 시장에서 지속 가능한 성장과 기술 혁신을 추진하는 데 필요한 구조적 기반을 제시한다.

한국산 원료 의약품 글로벌 위상과 경쟁력 구체성

2026년 현재 한국산 원료 의약품은 글로벌 시장에서 약 4% 내외의 점유율을 차지하며 그 존재감을 확대 중이다. 특히 원료의약품 수입 구조에서 중국이 주요 공급국으로서 전체 수입의 36.3%를 점유하고 있으나, 지정학적 리스크로 인한 공급망 불안정이 심화되면서 한국 제약 산업은 고품질 국산 원료 의약품 개발과 공급 안정화에 정책적·산업적 역량을 집중하고 있다.

국내 원료 의약품 자급률은 여전히 10% 후반에 머물고 있어 일본, 유럽 대비 낮은 수준이다. 이는 인력 및 생산 설비 투자 부족, 인증 및 품질 검사 비용이 높아 원가 경쟁에서 열세를 보이는 구조 때문이며, 중국과 인도의 원료가 저렴하고 품질도 향상되면서 경쟁 압박이 더욱 커졌다. 이에 대응해 정부는 국가 필수 의약품의 원료를 국내산으로 전환할 경우 약가 우대 정책을 시행 중이지만, 초기 부담과 규제 허들이 상쇄 요인으로 남아 있다.

한편, 중동 지역 긴장과 지정학적 변수로 글로벌 원료 의약품 공급망은 점차 다변화되고 있다. 미국, 인도 등 새로운 공급처가 부상하는 가운데 한국 기업들은 품질 관리와 GMP 기준 강화에 따라 시장 진입 장벽을 넘어설 고품질 원료 개발을 더욱 가속화하고 있다.

AI 신약 개발 인프라 구축 현황과 산업적 영향

2026년 바이오 산업에서 AI 인프라 투자는 약 6500억 달러에 육박하며 연구개발 방식에 근본적인 변화를 촉진하고 있다. 빅테크 기업과 글로벌 클라우드 서비스 제공업체들이 AI 기반 신약 개발을 위한 컴퓨팅 파워와 빅데이터 분석 능력 확보에 대규모 자본을 투입하며, 인공지능 활용 비중은 전년 대비 18%가량 증가했다.

한국은 AI 인프라 구축에 있어 글로벌 선진국 대비 아직 초기 단계이나, 2024~2026년 사이 신규 AI 관련 기업 수는 2,000개를 넘어섰으며, 정부와 민간이 협력하여 바둑판식 데이터 생태계 및 클라우드 기반 연구 플랫폼 구축에 속도를 내고 있다. 특히 바이오헬스 산업 내 AI 활용 기업과 투자 규모는 2025년 대비 40% 이상 증가한 상태다.

AI 데이터센터 및 고성능 GPU 클러스터 구축, 차세대 반도체 투자와 맞물려 국내 업체들은 미국, 유럽 등 해외 데이터센터와 협력을 확대하는 중이다. 이 과정에서 삼성전자, SK하이닉스 등 대기업이 AI용 메모리 반도체 시장의 핵심 공급자로 자리매김하며, 반도체 공급망 다변화와 함께 AI 기반 신약 개발의 생산성과 성공률 제고가 기대된다.

공급망 안정화 강화와 투자 증가 현황

2026년 글로벌 공급망 안정화는 바이오·제약 산업의 경쟁력 유지를 위한 필수 과제로 자리 잡았다. 미국과 유럽, 한국 정부는 관세 정책 조정, 핵심 원료 확보, 공급망 다변화에 적극 투자하며, 국가 간 전략적 연계와 민관 협력을 통해 위험 요소를 낮추고 있다.

국내에서는 원료 의약품의 70% 이상을 수입에 의존하고 있으며, 2023년 대비 중국과 인도 공급 부담은 다소 완화됐지만 여전히 높은 비중을 차지한다. 국가는 공급망 재편 대응 특별 지원 기금을 운용하여 바이오 원료, 장비, 원부자재 국산화와 해외 생산 투자 확대에 총 1,000억 원 이상의 예산을 투입하는 등 인센티브를 확충 중이다.

2026년 1분기 이후 공급망 안정화를 위한 투자 증가율은 전년 대비 약 15% 이상으로 나타나며, 특히 원료의약품 제조시설 현대화와 국내 복귀(리쇼어링) 프로젝트가 활발히 추진되고 있다. 정부는 대체 수입선 개척과 품질 인증 평가 체계 강화로 공급망 안정성을 높이고, EMA의 엄격한 GMP 기준 도입에 대응하는 인프라 업그레이드도 병행하고 있다.

이처럼 고품질 원료의약품 개발, AI 기반 신약 개발 인프라의 확대, 그리고 안정적인 공급망 구축은 국내 바이오·제약사의 미국 시장 및 글로벌 경쟁력 확보를 위한 핵심 기반임을 확인했다. 다음 서브섹션에서는 이러한 기초 인프라와 혁신 동력을 바탕으로 한 R&D 투자 성과와 글로벌 파트너십 확대 전략을 심층 분석할 것이다.

결론

2026년 1분기 국내 바이오·제약기업의 미국 시장 진출은 단순한 해외 진출을 넘어 글로벌 생산 인프라와 신약 개발 기술 혁신이 결합된 신성장 동력으로 확립되었다. 삼성바이오로직스와 셀트리온의 생산능력 확대 및 실적 호조는 현지 공급망 안정성과 비용 효율성 확보를 증명했고, 향후 추가 계약 확대로 시장 점유율이 더욱 확대될 전망이다.

글로벌 신약개발 경쟁에서는 한국이 14.2%의 파이프라인 비중으로 세계 3위를 차지하며 바이오의약품과 차세대 모달리티 분야에서 독보적 경쟁력을 갖추고 있다. FDA의 NAM 도입, AI 기반 임상 설계, 뉴코 전략 등 첨단 기술·경쟁력이 임상 기간을 최대 30%까지 단축시키고 임상 성공률을 획기적으로 높인 점도 중요한 성과이다.

그러나, 2026년 약가 규제 강화와 글로벌 기술 이전 지연이라는 도전도 명확하다. 국내 기업들은 이에 대해 적극적이고 전략적인 대응체계를 구축해야 하며, 국내 권리 보유 강화를 통한 글로벌 권리 관리와 글로벌 파트너십 강화가 핵심이다. 불확실성 완화와 중장기 성장을 위한 차별화된 R&D 투자와 AI·디지털 혁신 병행 없이 지속 가능한 성장은 불가능하다.

결론적으로, 2026년 현재 국내 바이오·제약산업은 미국 시장 내 생산체계 고도화와 글로벌 신약개발 기술 혁신을 통해 세계적 경쟁력을 확보하고 있다. 기업과 정부는 이 기회를 결코 방치하지 않고, 선제적 전략 투자를 통해 산업 생태계 전반의 고도화에 박차를 가해야 하며, 글로벌 리스크를 선제적으로 관리하는 체계적 거버넌스를 확립해야 한다.

References

- MEDI:GATE NEWS 미국 첫 환자 등록·글로벌 1상 착수…커지는 ADC 시장에 국내 기업도 개발에 속도

- 세계서 존재감 키우는 K바이오…글로벌 R&D 3위, 美 의약품 수입 비중도 확대 : 네이트 뉴스

- 2026년 제약산업과 금융권: 구조적 재편과 혁신 투자로 열어가는 미래 경쟁력

- 대웅·동아·한미 선도…한국 신약개발 역량 ‘세계 3위’ 부상

- [터닝포인트]"옥석 가리기 끝났다"…K-바이오, '플랫폼·뉴코'로 퀀텀 점프

- 정 정 신 고 (보고)

- 한국, 글로벌 신약개발 '3위'…대웅제약 국내 최다 파이프라인 - 경제 | 기사 - 더팩트

- “공급망 재편·특허만료 대전환” “K-바이오 ‘골든타임’ 열릴 것”

- 한국바이오협회, JPM 2026서 국내외 투자 연계 양방향 IR 지원

- 글로벌 의약품 규제 혁신과 NAM 기술 도입: 한국의 현황과 전략적 대응

- 글로벌 항암·비만 치료 신약 경쟁과 면역세포 유전자치료제 시장의 전략적 부상

- K바이오 미국 진출 2026 전략: 삼성바이오·셀트리온 1.1조 생산시설 인수와 CDMO 시장 270억달러 투자 판도 - 앙베스트

- "차세대 신약개발, '모달리티 한계 극복'이 경쟁력 가른다" - 메디파나뉴스

- [데일리팜]한국 R&D 과제 미·중 이어 세계 3위…대웅 58개 '최다'

- 한국제약바이오협회

- 2026 바이오테크: 기회와 위기 속 현명한 투자 전략 가이드 – Global_Trend

- [KPBMA FOCUS 제35호] 2026 제약바이오 산업 전망 외

- (신년특집) "2026년 미국 FDA 신약 정책과 임상시험 현황" < 정책·제도 < 뉴스 < 기사본문 - 한국의약통신

- 2026년 경제 및 금융시장 전망 - money.daishin.com - 대신증권

- 주요 제약·바이오, 올 1분기 실적 호조

- AACR 달군 K바이오…차세대 기술 앞세워 K-항암 신약 존재감↑ - 이투데이

- 차세대항암제 검색결과 - 이투데이

- [2026 제약업계 전망] 바이오·신약 성장 이어진다…정책 리스크는 최대 변수

- What’s Driving GLP-1’s Surge | Morgan Stanley

- 세계의 비만 치료제 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- 비만치료제 시장규모 | 2035년까지의 성장 예측

- 더블유에스아이 子 인트로바이오파마, GLP-1 비만치료제 개발 본격화

- 더블유에스아이 "인트로바이오파마, GLP-1 비만치료제 개발 본격화"

- [약업신문]인트로바이오파마,GLP-1 경구용 비만치료제 핵심기술 개발 완료

- MEDI:GATE NEWS 지난해 미국 의약품 시장 5% 성장…바이오시밀러, 해당 시장 25% 차지 급성장

- 사 업 보 고 서 - 상장공시시스템

- GLP-1 Obesity Drugs: Market Surge and Key Investment Strategies After Zepbound–Wegovy Showdown

- GLP-1 Drug Market Size, Growth, Trends Report 2032 | MRFR

- 셀트리온, 영업이익 3219억 ‘전년比 115%↑’… 분기 역대 최대

- 셀트리온, 1분기 영업익 3219억...전년비 115.5% ↑

- 셀트리온, 1분기 영업이익 3219억원…전년比 115.4% 증가 - CEOSCOREDAILY

- 셀트리온, 1분기 매출 1조 1450억원·영업익 3219억원

- 셀트리온, 1분기 매출 1조1450억·영업익 3219억

- 셀트리온, 1분기 영업익 3219억원 … 전년 동기 比 115.5%↑ | Save Internet 뉴데일리

- 셀트리온, 1분기 매출 1.1조 돌파…역대 1분기 최대 실적 경신

- 셀트리온 1분기 영업이익 3219억 115.6% 늘어, "실질적 영업이익률 30%대"

- 셀트리온, 1분기 매출 1조1450억·영업익 3219억 : 네이트 뉴스

- PDF Company Update 셀트리온

- 항공정비조직 관리를 위한 소프트웨어 개발 모형 구축

- 신약개발 환경변화 분석

- PDF <4d6963726f736f667420506f776572506f696e74202d205b31c0e55d20bcd2c7c1c6ae ...

- FDA NAM Roadmap: In Silico Models and Animal-Free Testing | IntuitionLabs

- Feasibility Study for a Waste NAMA in India - Adelphi Consult

- Potential for US Competitiveness in Emerging Clean ...

- 신약 개발의 혁신: 동물 실험 없는 미래

- 국내 제약사 AI 신약개발 현황과 민관협력·규제 변화 분석

- 국내 제약사 AI 신약개발 현황과 과제: 전주기 활용부터 규제 협력까지

- AI와 바이오 기술 융합의 혁신적 미래: 신약개발부터 정밀의학·수술예측까지

- 2012 n 2012

- AI가 일자리를 빼앗는가, 생산성을 키우는가…미국인 79%

- PDF 마르크스21 31호 표지

- FIRE & POLICE

- AI의 미국 경제 영향 점검

- Jack Welch Speaks

- 美 경제학자 "제조업 쇠퇴가 유가 충격 막아" : 네이트 뉴스

- 美 에너지 생산력, 이란 전쟁 핵심 변수로 부상

- Future Trends Shaping the Healthcare and ... - Goover

- FRB: Speech, Greenspan -- The revolution in information technology -- March 6, 2000

- Sector Update

- '퀀텀점프' 기로에 선 K바이오 … 글로벌 협업 확대가 돌파구 [맥킨지 경영 인사이트]

- 2018 OUTLOOK

- 글로벌 신약 파이프라인 첫 감소... '선택과 집중' 후기 임상 비중 확대

- 세계서 존재감 키우는 K바이오…글로벌 R&D 3위, 美 의약품 수입 비중도 확대

- 신약 파이프라인 세계 3위 성적표의 이면…‘K-블록버스터’ 왜 안 나오나

- 펩트론, 주가 하락의 원인과 향후 투자 전략 분석

- 한국 제약·바이오산업, 신약 개발부터 글로벌 도약까지 과제는? - 리얼뉴스

- 한국 신약 시장의 난관과 발전 가능성

- AI가 인간 수명 바꾼다…화이자·앤트로픽, 헬스케어 혁신 가속 < 뉴스위드AI < AI·엔터프라이즈 < 기사본문 - 디지털투데이 (DigitalToday)

- KB RISE AI 관련 ETF 상위 5종목 및 구성 주식 최신 뉴스·투자 리포트

- AI and data modernisation emerge as biggest drivers of India's tech spending surge: Report

- [Monthly Figures]숫자로 보는 제약·바이오산업 주요 이슈와 트렌드

- 마이크로바이옴 치료제 시장 규모, 점유율 | 글로벌 전망 [2035년]

- PDF Healthcare & Lifesciences Report 2026

- AI 바이오 산업 및 기업 현황 (인공지능 신약 개발 / 후보물질 도출 / 약물 재창출 조합 / 단백질 리간드 / 스크리닝 / 구글 알파폴드 슈뢰딩거 엑센시아 리커젼 앱사이)

- PDF 2026 Healthcare Outlook - pitchbook.brightspotcdn.com

- 장기간 고성장이 기대되는 미래 유망 산업에 투자하자! KIWOOM 의료AI ETF

- State of AI 2026: Top Industries Driving AI Adoption — Research Insights

- 이엔셀, 매출은 줄고 손실은 늘고…"CDMO+신약 성과 곧 나온다"

- 삼성바이오로직스, 1분기 매출 1조2571억원…호실적에도 노사 갈등 '부담' - 파이낸셜뉴스

- 코스피 연일 최고치 경신과 삼성바이오로직스 1분기 실적 및 노사 리스크의 종합 분석

- 삼성바이오로직스, 1분기 매출 1조2571억원…호실적에도 노사 갈등 '부담'

- ‘1~4공장 풀가동’ 삼성바이오… 1분기 매출 1兆 돌파 질주

- SK바이오사이언스 투자분석보고서: 과거 분기별 주가 실적과 2026년 연간 전망

- 삼성바이오로직스, 4공장 램프업 힘입어 상반기 매출 2.6조…투자전망 점검

- 역대 최고 실적부터 목표주가까지: 삼성바이오 2Q25 & 3Q25 전망

- ‘세포유전자치료제 CDMO’ 수익 본격화…‘첨생법·대선’ 힘 더할까 < 기업·일반 < 기사본문 - 더바이오

- 삼성바이오로직스 주가 전망 2025: 호실적·5공장 가동·6공장 착공 모멘텀 주목

- AI 기술로 배아 선별…임신 돕는다

- Digital Transformation In The Life Science Industry Statistics

- Mega-Cap Tech Earnings and AI Infrastructure Expansion: Navigating Market Dynamics Amid Inflationary and Geopolitical Headwinds

- Evaluation of the impact of AI-driven personalized learning ...

- AI in Cosmetics Drives New Standards in Beauty Innovation 2025 - Wipro

- AI in Clinical Trials Market Research 2026: Market to Reach $18.62 Billion by 2040 with IQVIA, Medidata, IBM Watson, Oracle, and Phesi Leading Through Integrated Data and Patient Matching Platforms

- South Korea joins global push to use AI in drug discovery

- AI-Driven Transformation in Clinical Trials: Enhancing Efficiency and Compliance

- Accelerating new drug development with AI in APAC - TNGlobal

- 저작자표시-비영리-변경금지 2.0 대한민국 이용자는 아래의 조건을 ...

- 전자상거래 물류 시장 규모, 점유율 | 글로벌 리포트 [2034]

- CSCMP ‘2024년 연차 물류현황 보고서’로 본 미국 물류시장 | 첼로스퀘어

- PDF Accenture Strategy Macro Foresight Year-end Brief 2023

- PDF Hydrogen Policy Brief 3: Hydrogen Transportation and Storage

- PDF Supply Chain Delays - National Bureau of Economic Research

- 택배, 속달 및 소포 시장 규모 및 점유율 동향(2033년)

- 아마존이 50억개 상품 '광속 배송'에 성공한 기막힌 비결

- Marketopportunity USA : 기계 엔지니어링 및 자동화 시스템을위한 캘리포니아 최고의 산업에 대한 전략적 분석

- 관세 부과 전, 美서부 항구에서의 물동량 폭발적인 증가

- 글로벌 전고체 배터리 개발 동향 및 고체 전해질 기술 전망

- The Entrepreneurship of Alibaba

- PDF From ambition to impact? Assessing the quality of local circular ...

- 중국의 거침없는 해외 M&A, 최근의 특징과 명암

- 지식 관리 시스템 시장 규모 및 성장 보고서(2035년)

- PDF 미·중 주요 Ai 기업의 기술개발 특징

- 미국과 유럽 SMR 기업 차이 (시장, 전략, 정책)

- 2024년판 제약기업의 연구개발전략 및 CRO·SMO의 실태와 전망(일본어판) | 시장조사와 마케팅의 야노경제연구소

- 한국 AI 산업의 발전과 주요 기업의 성장 전략 분석

- “국내 RE100, 재생E 공급량·전력구매계약·자가생산소비 늘려야” - 에너지산업신문

- [KoBIA Brief] NAMs 규제 수용 동향 점검- FDA 가이드라인과 아시아 주요국 제도화 현황

- [메디칼타임즈] 바이오헬스 강국 외쳤지만…NAMs 한국은 도입 단계

- PDF EPA Report on Statutory and Regulatory Requirements for Vertebrate Animal Testing and ...

- PDF New Approach Methodologies EU-IN Horizon Scanning Report

- PDF Incorporating new approach methodologies in the development of new ...

- PDF How to Characterize and Validate AI and In Vitro NAMs for Toxicity Testing

- PDF Disclaimer - clt.re.kr

- 시장동향 2023년 11월 - cerik.re.kr

- Fostering Financialisation - Nippon India Mutual Fund

- 세계의 딥테크 시장 규모 및 점유율 분석 — 성장 동향 및 전망 (2025-2030년) – H&I글로벌리서치

- 연속 혈당 모니터링(CGM) 센서 시장 규모, 동향, 점유율, 성장, 보고서 2035

- 인간 마이크로바이옴 치료제 시장 보고서 2026-2034: 글로벌 분석, 동향 및 전망

- 키보드 시장 규모, 점유율 | 2035년 산업 보고서

- Cosmetics and Beauty Products Research Reports and Market Analysis

- Commercial Catering Equipment Market Growth Outlook to 2035: Automation, Sustainability, and Digital Integration Reshape Demand - News and Statistics - IndexBox

- Vibe Coding Market Intelligence | Future Growth & Strategic Insights 2025–2032

- 에스티팜(237690)

- 효성티앤씨 주가 상승세 지속, 투자자 신뢰 회복 기대

- 금속 천장 타일 시장 규모, 점유율, 전망 (2026년 - 2034년)

- 2026년 1분기 바이오·백신·엔터 업계 전략과 실적 분석: 셀트리온의 고성장 신기원과 SK바이오사이언스의 투자 리스크, SM엔터의 글로벌 도약

- 셀트리온, 1분기 영업익 3천219억…역대 최대

- 셀트리온, 영업이익 3219억 ‘전년比 115%↑’… 분기 역대 최대

- 셀트리온, 1분기 매출 1조 1450억원…영업이익 3219억원

- 셀트리온, 1분기 매출 1.1조 '사상 최대'...고수익 제품으로 '질적 성장'도

- Celltrion Sets Ambitious Revenue Target of 5.3 Trillion Won This Year

- Celltrion Inc (068270) Earnings: 4Q Operating Profit Falls Short of Estimates Despite Strong Sales Growth | Smartkarma

- MEDI:GATE NEWS 1 trillion KRW club, including Samsung Biologics and Hanmi, achieved their highest first-half sales ever

- PDF 2024-09-12 2024- - stock.pstatic.net

- K바이오, 차세대 ADC 항암제 개발 가속도…글로벌 시장 정조준

- 알테오젠 (196170) 에이비엘바이오 (298380) 리가켐 ...

- 차세대 항암제 ADC, 줄줄이 임상 진입 … 셀트리온·에피스 첫 신약 후보 부상

- 차세대 ADC 항암 신약 개발경쟁…국내 제약·바이오 임상 진입 러시

- [데일리팜]ADC 승부 건 국내 제약사…기초 연구 넘어 임상 본격화

- 삼성바이오에피스, 첫 신약 임상 1상 시작

- 리가켐바이오, CLDN18.2 ADC ‘LCB02A’ 글로벌 임상 착수…191명 규모 1·2상

- ADC에 진심인 제약바이오…셀트리온까지 임상 돌입

- Antibody Production Market Size, Share | Forecast - 2032

- 삼성바이오·셀트리온 1분기 역대급 실적...SK바이오는 ‘미래 위한 적자’ 확대 - 중부일보

- How to Offer Abuse-Deterrent Reformulation Packages Before Drug Patent Loss of Exclusivity — and Win the Contract

- PDF The USD 30k CAR-T therapy: a future within reach?

- Viral Vector CDMO Market to Hit $2.58 Billion by 2030, Growing at a 15.3% CAGR

- Biologics Contract Development And Manufacturing Organization Market Report 2033

- Unlocking Samsung Biologics’ CDMO Edge: Core Technologies, Differentiators & Future Roadmap

- Antibody CDMO Market Size, Share & Growth Report, 2030

- 세계의 저분자 CMO/CDMO 시장 : 산업 분석, 규모, 점유율, 성장, 동향 및 예측(2024-2031년)

- 세계의 고분자 의약품 CDMO 시장 : 산업 규모, 점유율, 동향, 기회, 예측, 서비스별, 유래별, 최종 사용자별, 지역별, 경쟁(2019-2029년)

- PDF Presentation - gibsondunn.com

- PDF Reimagining Business Models: Biopharma Trends 2026 | BCG

- Deciphering China's AI Dream

- Lab leader, market ascender: China's rise in biotechnology

- PDF Concerning China-US Economic and Trade Relations

- 대한상의 브리프

- China finishes patent screening at universities, research institutions - CGTN

- PDF World Bank Document

- U.S. finalizes Section 301 tariffs, doubling rate on solar panels

- Global trend of methane abatement inventions and widening mismatch with methane emissions - Nature Climate Change

- The New Era of U.S. Pharmaceutical Pricing: From Policy Upheaval to Strategic Adaptation | PharmExec

- “5000원 항암제, 환자 생명줄인데”…‘돈 안된다’ 생산중단 통보 - 매일경제

- [시장보고서]항암제 시장 규모, 점유율, 시장예측 2026-2032년

- Health Provisions in the 2025 Federal Budget Reconciliation Law | KFF

- [2026 약가인하 쟁점 톺아보기] 제네릭 수익기반 위축에 혁신형 제약사 R&D도 줄어든다

- 약가인하 운명의 날, 산정률 두고 팽팽 … '완충 설계와 선순환 유지'도 관건 | Save Internet 뉴데일리

- ’12년 약가 규제 역설... 소비자 부담 13.8% 증가

- 투 자 설 명 서 - 상장공시시스템

- 확정발행가액을 기준으로 산정되었습니다.

- 2025 August – Week 3 Domestic & International Shipbuilding Industry Dynamics Analysis - One-stop shipbuilding supplier

- PDF Top ETF Picks

- APEC Services Competitiveness Roadmap (ASCR) Final ...

- The U.S., China, and Artificial Intelligence Competition Factors

- From footwear to AI services: China moves up the value chain in exports | South China Morning Post

- PDF Overview of China outbound investment of 2025 - EY

- PDF Abridged version - data.bloomberglp.com

- How Tech Became Everything To Everyone | J.P. Morgan

- China's cumulative token call volume hits 21,100 trillion in 2025

- FinVolution Crushes Earnings: 29% Profit Jump, International Business Booms 28%

- 서울대학교병원

- [약업신문]CAR-T가 이끄는 130조 시장…면역세포 유전자치료제, 산업 판도 바꾼다

- 큐로셀(372320)

- PDF 박셀바이오(323990)

- Application of CAR-T therapy in solid tumors: current opportunities and challenges - Cancer Gene Therapy

- TPD 연구개발 동향 및 전략-차별화된 약물성과 임상 디자인 > 지원사업 - (재)삼성언론재단

- AI와 생명과학의 혁신적 융합

- 보도자료 >KRICT Channel >

- 바이오 및 제약 산업의 최신 동향 및 주요 분석 리포트

- 셀트리온-삼성바이오, 역대급 1분기 … 현금흐름 중심 재편에 K-바이오 양극화 부각 | Save Internet 뉴데일리

- 삼성증권 "셀트리온, 1분기 이익 증가…하반기 미국 모멘텀 더 커진다" - 이투데이

- 셀트리온, 1분기 최대 실적…영업익 115% '껑충'

- 셀트리온

- [마켓파워] 3조 재고·2269% 부채…서정진 통합 셀트리온 전략 '사실상 실패' : 네이트 뉴스

- Celltrion Clears U.S. Tariff Risk and Projects a Q4 Earnings Recovery

- Samsung Biologics vs. Celltrion: Which Company Excels in Both Earnings and Employee Benefits? - 한국금융신문

- Exploring ALTEOGEN And 2 High Growth Tech Stocks in South Korea

- [카나프테라퓨틱스 IPO]3년 내 흑자 전환 로드맵, 예고된 4건의 글로벌 기술이전

- 2026Leading in the Intelligence Age: Excelling today, shaping ...

- Fluke Survey Finds Predictive Maintenance Adoption Doubles as Manufacturers Boost Digital Investment

- 윤석열정부 110대 국정과제

- HLB이노베이션, 405억원 규모 전환사채 발행 결정 < 공시 < 산업 < 기사본문 - 디지털투데이 (DigitalToday)

- PDF 2026 Industrial Outlook

- America’s AI Boom Has a Trade Policy Blind Spot | Coalition For A Prosperous America

- Dell’Oro: RAN Market Stabilized in 2025 with 1% CAG forecast over next 5 years; Opinion on AI RAN, 5G Advanced, 6G RAN/Core risks – IEEE ComSoc Technology Blog

- The Real ROI of AI Automation: What Businesses Are Actually Saving in 2026

- ① “MASH treatment phase 2 success rate is very high”

- Samsung Epis Holdings rebounds on new drug IND filing [K-Bio Pulse]

- 제목없음

- [바이오문해력]기술수출 1조원 가려진 '공동연구' 가치

- “환자 줄이고 속도 높였다”…압타바이오, ‘아이수지낙시브’ 임상 승부수 통할까

- [Bio Story]전태연 알테오젠 대표 "환자 삶의 질 개선이 본질"

- [약업신문]위기인가 기회인가, K-제약바이오 대전환기…지금이 도약 시점

- [K-바이오 기술이전 10년 리뷰] 한미약품, 초기 단계 물질 거래 전략...누적딜 10조의 이면

- (참고자료)국민성장펀드가"소버린 AI"경쟁력 강화와 바이오·이차전지의 실질적 성과창출을 지원합니다 | PERI AI

- 세계의 생물제제 CDMO 시장 보고서(2024년)

- Biologics CDMO Market Latest Research Report

- 세계의 의약품 CDMO(의약품 개발제조수탁) 시장 : 분석 및 예측(-2029년)

- 세계의 바이오의약품 CDMO 시장 : 인사이트와 예측(-2030년)

- 희귀의약품 지정 공고(제2019- 500호, 2019.11.01.)

- 온코닉테라퓨틱스, 美 소화기질환 주간서 자큐보 임상 결과 발표 : 네이트 뉴스

- 온코닉테라퓨틱스, 美 소화기질환 주간서 자큐보 임상 결과 발표

- Capsaicin applied to the skin for chronic neuropathic pain in adults | Cochrane

- ‘AACR’ 달군 K-제약바이오…차세대 신약 개발 경쟁 본격화

- 온코닉테라퓨틱스, AACR 2026서 ‘네수파립’ 데이터 공개

- Korean Biotech Firms Spotlight Next-Gen Cancer Therapies at AACR 2026

- 온코닉테라퓨틱스, 췌장암 신약 후보 '네수파립' 임상 2상 허가

- 온코닉테라퓨틱스, 차세대 췌장암 신약 네수파립 임상 2상 허가

- 온코닉테라퓨틱스, 췌장암 신약 ‘네수파립’ 임상2상 진입 허가

- 美서 잘 나가는 HEV 현지 생산 늘려야 하는데 … 현대차 노조 눈치에 '속앓이'

- 한화솔루션, 전 부문 ‘흑자 파티’...태양광이 실적 주도 < 기기·부품·소재 < 뉴스 < 기사본문 - 에너지신문

- 한화솔루션, 1분기 영업익 926억 전년比 205%↑ … 모든 사업 부문서 흑자 | Save Internet 뉴데일리

- 포스코 美 진출 새국면…클리프스 “포스코 딜 서두르지 않는다”

- [04.17] 현대차 노사·포드 재편·중국 SDV 급부상

- 필리 앞세운 한화, 美 해군에 ‘현지화’ 승부

- 삼일PwC "향후 미국 군함 시장 주도적 확보 가능해"

- 美 현지 투자·네트워킹으로 '보호무역 파고' 넘는다

- 美 현지 투자·네트워킹으로 '보호무역 파고' 넘는다 - 파이낸셜뉴스

- 현대제철, 미국 제철소 건설 검토…현지 생산으로 관세 장벽 돌파

- 반도체 초호황이 흔든 취업·성과급·산업 생태계: SK하이닉스와 삼성전자 집중 분석

- Fiscal Policy under Pressure: High Debt, Rising Risks

- The strategic implications of financial derivatives in ...

- Analyzing Education Funding: Impact & Strategy

- PDF Think Tank - Public Policy eBook Geopolitics in the 21st Century

- 배터리 산업 현장 협력의 혁신적 방식과 전략 분석

- Watered Down: A Weakened Global Water Strategy

- In-depth Analysis of U.S. CRESY Stock: Growth and Risks of Argentina's Leading Real Estate & Agribusiness Conglomerate

- European Commission Issues Comprehensive Code of Practice for General-Purpose AI: A New Era of AI Governance | Insights & Resources | Goodwin

- ATFX Launches Q1 2025 Trader Magazine: Key Insights for a Volatile Year

- PDF The burning questions - and answers - for Asia in 2026

- PDF World Bank Document

- PDF U.S.-China Trade War: Analysis Of The Semiconductor Industry

- Navigating the Q1 2026 Economic Crossroads: Corporate Earnings Resilience Amid Federal Reserve Policy and Geopolitical Volatility

- China's zero-tariff open new path for Africa's growth - CGTN

- China Economic Update - December 2023 - The World Bank

- Navigating the Competitive Landscape of the SAW Filter Market in China: Key Players, Dynamics, and Future Prospects

- Did China’s regional planning policies promote employment in the science and technology services sector? - Humanities and Social Sciences Communications

- Industrial Policy in the Global Semiconductor Sector

- 2025년 NABO 경제전망

- 제품력에 반하고, 사람에 정들고

- 美 의료 정책, 약가 낮은 의약품 사용 유도… 날개 단 셀트리온 바이오시밀러 주목

- 트럼프 관세 위협의 현실화: 글로벌 공급망과 한국 산업 대응 분석

- 미국 무역법 301조 조사 개시와 그 함의 - 법률신문

- Global Economic Prospects -- June 2025 - The World Bank

- PDF The impact of TRUMP administration tariffs on pharma

- Hard Times: Escalating tariffs threaten U.S. economic exceptionalism

- 외부지식탐색의 폭이 혁신성과에 미치는 영향: 차별화전략 ...

- CCUS in clean energy transitions

- CCUS in clean energy transitions - Microsoft .NET

- JPMorgan Chase 2025 165(d) Resolution Plan

- 리가켐바이오 “올해 최소 4건 임상 신청…전략적 기술이전 추진”

- [AI 바이오 혁신 ③] AI 올라탄 K-바이오...신약 개발 '10배 속도' 도전 - 반론보도닷컴

- “뉴코 모델부터 중국과 협업까지”…국내 VC·빅파마가 말하는 글로벌 진출 해법은?

- "韓 바이오산업, 효율에서 효과로 패러다임 변화할 때" - 머니투데이

- 세라믹 산업 분야별 활용 현황 및 유망 금속소재산업 연구동향 분석

- 2025년 의약품 임상시험 증가와 제약·바이오산업 및 이스타항공 회복의 교차점 분석

- 차세대 항암제 ADC, 줄줄이 임상 진입 … 셀트리온·에피스 첫 신약 후보 부상

- 압타바이오, 2026 ASCO서 면역항암제 임상 데이터 공개

- 한미약품, 미국 면역항암학회서 HM16390 연구 결과 4건 발표

- 한미약품 "면역조절 항암 신약, 글로벌 단독·병용 임상 순항"

- 폴리탁셀: 차세대 무고통 항암제의 임상 연구와 미래 전망

- 차세대 항암 치료제 개발 현황: CTP51, Q901의 임상시험과 전망

- 한국식품기술사협회 - "양자 컴퓨팅 기반 신약개발 개요 및 연구 동향"

- MD WINNERS - 바이오사이언스의 혁명: 생명과학의 병목을 넘어서

- AI in Biotech: Navigating Innovation, Capital, and Risk in a Rapidly Growing Market

- 신약개발 환경변화 분석

- 챗GPT로 ‘위고비 후계자’ 만든다…빅테크, 빅파마와 AI 신약 동맹

- 엔비디아가 투자한 AI 신약개발회사 리커전 파마슈티컬즈(2025.03.10)

- AI신약 관련주, 글로벌 빅테크·빅파마의 AI 기반 신약개발 주목!!

- '창업 3년차' 신생 AI바이오텍…조 단위 돈 몰리는 이유

- AI Revolutionizes Drug Development

- 성인 암 치료에서 바이오시밀러 단일클론항체 - Galvao, TF - 2024 | Cochrane Library

- Pathogen Reduction Technologies for Blood Safety

- PDF «An overview of the pharmaceutical market: Structure,

- 세계의 제네릭 의약품 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- PDF The Pharmaceutical Industry in Figures

- PDF The Pharmaceutical Industry in Figures - efpia.eu

- PDF What Triggers Stock Market Jumps? - Harvard Business School

- Global Pharma Market - 2025-2030 Perspectives

- STAT+: Pharmalittle: We’re reading about warnings over Trump’s MFN plan, Purdue Pharma sentencing, and more

- 2026년 1분기 의약품 소매판매액 9조원 육박 < 제약산업 < 제약·유통 < 기사본문 - 의학신문

- [약업신문]글로벌 제약바이오, 트럼프발 관세 파고 속 비만약·AI가 지도 바꾼다

- 트럼프 관세에 빅파마 美 공장으로…韓 제약바이오도 촉각

- K바이오의약품, 미국 6월 점유율 8.42%…5위권 진입 < 제약·유통 < 뉴스 < 기사본문 - 한국의약통신

- [메디팜헬스뉴스] 2026 제약바이오 산업 전망은?...대미 수출 구조 다변화하고 전략적 품목 공략 필요

- 국가 간 의약품 규제 협력이 의약품 무역에 미치는 영향

- “이러다 소화제도 못 살라”…원료 수입 의존 70%의 위험한 현실

- PDF Projecting Infrastructure Needs and the Financing Mechanism:

- PDF JETRO Global Trade and Investment Report 2024

- 충남도내 해외투자유치를 위한 전략방안

- 중국의 외국인 투자 유치 현황 및 전망

- PDF 중국의 외국인투자정책 변화와 시사점

- Foreign Direct Investment and its Determinants

- 투자는 미국, 거래는 중국…바이오 자금·거래 ‘엇갈림 뚜렷’ - 이투데이

- 투자는 미국, 거래는 중국…바이오 자금·거래 ‘엇갈림 뚜렷’

- 2033년까지 금속 시장 규모, 점유율 및 성장

- 기후 변화와 투자 기회: COP-29의 영향 분석

- '고수익 제품 선전' 셀트리온, 1Q 매출 1조1450억 '최대'

- CJ그룹, 올리브영 미국 진출로 북미 공략 본격화…K라이프스타일 확장 전략 가속

- 글로벌 규제 환경 변화와 삼성전자의 전략적 대응: 지속가능 경쟁력 확보 로드맵

- 삼성바이오로직스, 영업이익 5808억원, 전년比 35% 증가

- 어두운 1분기 실적 전망…'상저하고' 노리는 K-배터리

- SK아이이테크놀로지 2026년 주가 전망 분리막 고객사 다변화와 북미 보조금 수혜 핵심 분석

- 셀트리온홀딩스, 셀트리온 주식 매입 ‘7000억원’ 규모로 확대 추진

- 셀트리온, 미국 생산기지 인수… CDMO 성장 동력 확보 < 증권 < 금융·증권 < 기사본문 - 포인트데일리

- [코멘트] 셀트리온, 미국 생산기지 확보로 관세 해소...성장동력 강화 - 대신證

- 美-이란 전쟁 장기화에 약가인하까지…제약업계 수익성 3중고

- PDF 2026 Q1 BMY - bms.com

- 남희섭 변리사 논문 책 편집 (2).indd - 남희섭아카이브

- Trump’s drugmaker deals may save economy $529B over 10 years, White House says

- 美무역대표부, 한국 약가 정책 지적…"투명성과 예측 가능성 부족" : 네이트 뉴스

- PDF International Healthcare Cost Comparison Report

- 데일리팜코리아, 데일리팜 영문뉴스, dailypharmkorea

- AI 인프라 초슈퍼사이클과 대형주 집중: 삼성전자·HD현대중공업의 성장 전략과 주식자산 효과 혁신

- AI 인프라 투자 1조달러…거품론 밀어내고 "AI 투자하면 돈 된다" : 네이트 뉴스

- AI 인프라 투자 1조달러...거품론 밀어내고 “AI 투자하면 돈 된다”

- [투자를IT다] 2026년 4월 4주차 IT기업 주요 소식과 시장 전망

- 마이크로소프트·아마존·구글·메타 투자 확대…AI 인프라 경쟁 본격화

- AI칩 후발 AMD도 ‘깜짝 실적’…반도체 기업 다함께 질주

- PDF Economy - hai.stanford.edu

- AI Investment Activity to Surpass $650 Billion Annually as Enterprise Adoption Accelerates Toward 2026 | AI Magazine

- 빅테크, 올해도 설비투자에 수천억달러 투자

- AI 인프라 전쟁이 금융시장과 실물경제에 미치는 장기 충격 — ‘7천억 달러’ 투자 사이클의 승자·패자와 리스크 관리 방안 – 월스트리트 데일리 뉴스

- A scoping review of point-of-care testing devices for infectious ...

- 희귀의약품(Orphan Drug) 소개

- PDF FDA Drug Regulations and Pharmaceutical Innovation: Balancing Expedited ...

- 가을학술대회

- 세계의 임상시험 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- US pushes real time clinical trials to eliminate “dead time” in approvals

- Clinical Trials Run Longer Than They Have To. That's a Patient Problem | Databricks Blog

- Dario Amodei — Machines of Loving Grace

- Generative AI in the pharmaceutical industry: Moving from hype to reality

- PDF 초혁신경제 구축을 위한 Ai 및 R&D 예산안 면밀한 검토 필요

- K-배터리, 실적 부진에도 R&D 확대…기술 투자로 반등 모색

- R&D투자, 기술경영능력, 기업성과간의 관계

- PDF 중소기업 R&D 투자와 정부 R&D 투자 지원의 실물투자 효과 분석

- R & D 프로젝트 수행에 실물옵션을 활용하라

- 科學技術情報通信委員會會議錄

- 한국 주력산업의 위기와 활로

- Technology + Management

- 노동자 자본: 노동자 연금의 힘 - 한국노총 중앙연구원

- AI 수요가 촉발한 메모리 공급충격: HBM·DRAM 품귀가 향후 1년 이상 미국 증시와 경제에 미칠 구조적 영향 – 월스트리트 데일리 뉴스

- PDF 반도체 COMMENT - sks.co.kr

- 호르무즈 해협 긴장이 글로벌 에너지 공급망에 미치는 다면적 영향 분석

- 삼성전자 COMMENT - SK증권

- HBM4 시장 혁신과 2026년 메모리 반도체 삼사의 실적 대변화

- PDF 2026년 경제성장전략 - files-scs.pstatic.net

- 대한유화: 나프타 안정화와 공급망 개선이 주도하는 투자 기회

- 2026년 공급망 재편 수혜주 투자 전략

- 대한유화의 나프타 수급 안정화로 인한 주가 상승 및 투자 전망

- 급변하는 ETF 시장: 비트코인 자금 유입에서 2차전지·전기차 강세까지

- [사이언스프리즘] 너무 누른 약가정책, 말라가는 필수약품 | 세계일보

- [사이언스프리즘] 너무 누른 약가정책, 말라가는 필수약품 : 네이트 뉴스

- 부광약품 주가 완전 분석: 70년 역사 제약사의 투자 가치와 미래

- 매출 늘었는데 주가 ‘뚝’...특허 만료·복제약 압박에 빅파마 성장 주춤

- [2025결산/제약·바이오] 기술수출 역대 최대, 약가 제도 개편 예고에 불확실성 커져

- 美 트럼프 "의약품 관세" 으름장에도…느긋한 K바이오, 왜? : 네이트 뉴스

- 美 트럼프 최혜국 약가·의약품 관세 압박…SK바팜·셀트리온 등 대비 분주

- K바이오 美진출에 '양날의 검'...트럼프 2기 제약정책 - 포인트경제

- 어제 미장 리뷰

- 맞춤형 의학 시장 규모, 점유율 | 성장보고서[2034]

- Jack Welch WINNING - karl-schlecht.de

- Pfizer Beats Sales Estimates As $17 Billion Patent Cliff Looms

- Pfizer tops Wall Street estimates, reaffirms outlook as newer products show growth

- Pfizer stays the course for 2026 guidance, dulling impact of Q1 earnings beat

- 디앤디파마텍, 임상 모멘텀 기대감에 주가 강세 [Why 바이오] | 서울경제

- 디앤디파마텍: 하락세 속 기회, 비만 치료제 시장에서의 가능성

- 디앤디파마텍: 스타트업에서 바이오 강자로, 전략적 투자 기회를 잡아라

- 디앤디파마텍, GLP-1 비만약···추가 마일스톤 유입 기대 - 시사저널e

- SK57.pdf - SK증권

- Risk analysis and management

- Guide to developing the Project Business Case

- Aekyung Chemical Sustainability Report 2022

- PDF Morgan Stanley & Co. Llc Consolidated Statement of Financial Condition ...

- PDF NIST CSWP 40 Initial Public Draft, NIST Privacy Framework 1

- [뉴코 톺아보기] '벤처형 뉴코' 아이엠바이오로직스, 美 협업해 글로벌 임상 부스트업 - 녹색경제신문

- 캐시카우 고갈·IPO 경색…'뉴코'에 집중하는 제약바이오

- 국내외 바이오 투자서 최대 화두는 '뉴코' 통째 매각보다 자산 단위 설계 속속 미중 갈등 속 중국서 활용 확산…투자 접근성 개선 한국 자산도 편입…글로벌 뉴코 생태계 확산

- Weekly Pharma & Bio Insight

- Custom Antibody Market Size, Share | Industry Report [2034]

- Manufacturing in a Tariff-Driven World: Why Commercial Biologics Capacity Must Align with Market Demand

- Live Biotherapeutic & Microbiome CDMO Market Growth Report

- Global Contract Development and Manufacturing Organization (CDMO) Market Size, Share, Trends & Report | 2025- 2034

- Orion Market Research

- Contract Development and Manufacturing Organization Market Size, Global Industry Growth, Forecast…

- 9.10원) 1173.60원 Special Report 반도체 기다려왔던 시간 ...

- The Geopolitical Race in Biotechnology

- PDF 외국인직접투자 품질이 중국 환경오염에 미치는 영향분석

- "중국 떠나자" 한국 기업들 '대탈출' 행렬…무슨 일이 [강진규의 BOK워치]

- 중국 투자기업의 철수 결정요인 분석

- IBM·딘타이펑도 짐 쌌다…다시 불붙은 中 외국 자본 대탈주 : 네이트 뉴스

- IBM부터 딤섬 체인까지 빠져나간다...中 외국자본 ‘2차 대탈주’

- 한국콜마, 1분기 '역대 최대' 실적…K뷰티·바이오 날았다

- 한국콜마, 1분기 '역대 최대' 실적…K뷰티·바이오 날았다

- 신약의 전쟁, K-바이오의 생존 전략을 말하다 - 독서신문

- 버틀러 - SK바이오팜(326030) 실적, 재무제표, 기업정보를 한눈에

- 세계 최대 바이오의약품 생산기지가 멈췄다…삼성바이오, 공들인 '신뢰'의 탑 무너지나 : 네이트 뉴스

- 세계 최대 바이오의약품 생산기지가 멈췄다…삼성바이오, 공들인 ‘신뢰’의 탑 무너지나

- K-바이오 성장 이어갔지만···수익성 양극화도 ‘심화’ - 시사저널e

- "상장 바이오헬스, 수익성 개선…중기 적자는 지속"

- Hidden Risks Amid the Biotech Investment Boom: A 2025 Global Bioindustry Analysis

- 바이오시밀러 단일클론항체 시장 규모 및 수요 | 2033년 산업 보고서

- 셀트리온, 1분기 매출 1.1조 '사상 최대'...고수익 제품으로 '질적 성장'도

- 셀트리온 '신제품 폭발력'으로 1분기 최대 실적 달성

- 삼성바이오에피스, 美·유럽 판매 확대에 1분기 실적 ‘역대 최대’ - 이투데이

- 제약/바이오(Overweight)

- 바이오시밀러 시장 : 제품 유형별, 최종사용자별, 지역별 - 세계 산업 분석, 규모, 점유율, 성장, 동향, 예측(2024-2031년)

- 세계의 바이오시밀러 호르몬 시장 보고서(2024년)

- 세계의 인슐린 바이오시밀러 시장 보고서(2024년)

- PDF Generics 2030 - KPMG

- 제네릭 의약품 시장 규모, 점유율, 추세 및 성장 보고서(2034년)

- Generic Pharmaceuticals Market Outlook 2025-2034: Market Share, and Growth Analysis By Product Type (Tablets, Capsules, Injections), By Application, By End User, By Technology

- Generic Drugs Market Outlook 2025-2032

- 제약 산업 시장 및 동향 분석 - Jarsking

- 매출 늘었는데 주가 '뚝'…특허 만료·복제약 압박에 빅파마 성장 주춤 : 네이트 뉴스

- 류마티스 관절염 치료제 시장 : 성장, 동향, COVID-19의 영향, 예측(2023-2028년)