미-이란 전쟁 장기화가 초래한 중동 위기와 한국 경제의 구조적 충격: 글로벌 지정학과 에너지 안보 대응전략

목차

요약

본 리포트는 미-이란 전쟁의 장기화와 이에 따른 중동 지정학적 위기가 국제 유가 급등과 글로벌 경제 불안, 한국 제조업 원가 상승 및 금융시장 변동성 확대에 미치는 영향을 다각도로 분석하였다. 특히, 호르무즈 해협 봉쇄 시 국제 유가가 최고 배럴당 174달러까지 치솟을 가능성이 높은 상황에서, 한국의 에너지 수입 의존도와 산업 경쟁력 저하, 외국인 자본 이탈에 따른 금융 리스크가 복합적으로 심화되고 있음을 확인하였다.

주요 발견 사항으로, 호르무즈 해협 완전 봉쇄 시 국제 유가는 약 86% 상승해 배럴당 117달러에 달하며, 한국 제조업 원가는 평균 0.71% 상승해 석유화학·화학·플라스틱 산업이 특히 큰 타격을 받고 있다. 또한 국제 유가와 환율 상승, 금융시장 변동성 증가는 인플레이션 압력과 스태그플레이션 위험을 가중시켜 한국 경제 성장률을 최소 0.3%포인트 이상 낮추고, 중소 및 중견기업 투자 위축을 초래하였다. 본 리포트는 이를 바탕으로 전략비축유 방출 확대, 에너지 공급망 다변화, 다자외교 중재 강화, 산업 구조 고도화 및 에너지 전환 가속화 등 한국의 포괄적 대응 로드맵을 제시한다.

서론

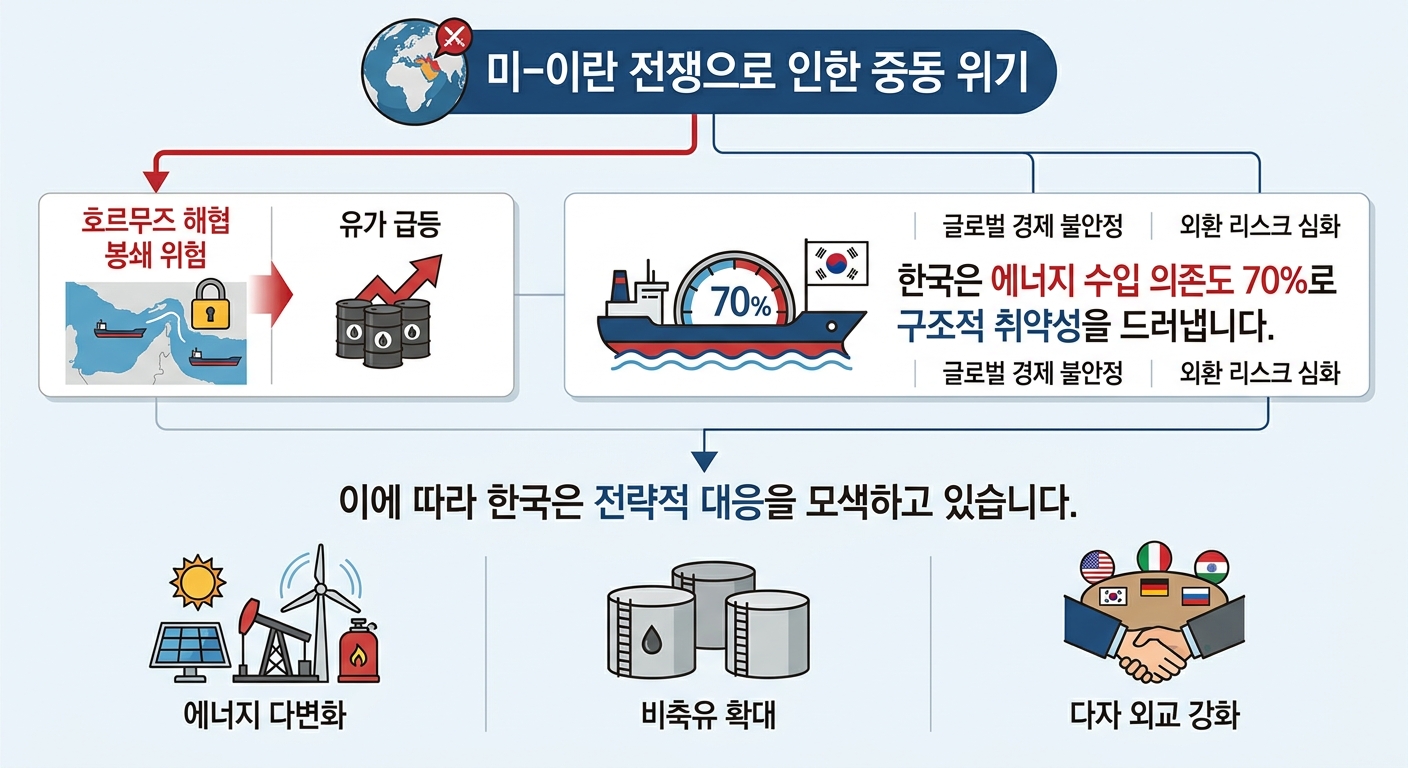

미-이란 전쟁의 장기화와 그에 따른 중동 지역의 지정학적 긴장은 글로벌 공급망과 에너지 시장에 전례 없는 충격을 가하고 있다. 호르무즈 해협이라는 세계 에너지 수송의 핵심 경로가 봉쇄 위기에 직면하면서 국제 유가는 배럴당 60달러대에서 최대 174달러까지 급등하는 등 심각한 변동성을 나타내고 있다. 이러한 변화는 단순한 지역 분쟁을 넘어 세계 경제와 한국 산업에 깊은 터널을 드리우고 있다.

특히 한국은 중동산 원유와 석유화학 원자재에 대한 높은 의존도로 인해 미-이란 갈등에 따른 에너지 공급률 및 가격 충격에 직면하여 제조업 원가 상승, 인플레이션 압력 증가, 금융시장 불안정 확대 등 복합적 위기에 노출되어 있다. 외환시장과 자본 유출 측면도 심각하다. 이에 따라 중동 위기는 한국 경제의 구조적 취약성을 적나라하게 드러내는 동시에 국가 안보와 경제 정책의 긴급한 재점검을 요구하고 있다.

본 리포트는 중동 지정학 리스크가 글로벌 경제, 특히 한국 경제에 미치는 다양한 파급 효과를 진단하고, 조기 종전부터 봉쇄 장기화, 에너지 시설 타격의 시나리오별 경제 영향을 분석한다. 이어 한국의 에너지 안보 다변화 전략, 비축유 운영, 다자 외교 강화, 산업 경쟁력 강화를 위한 에너지 전환 및 기술혁신 로드맵을 제시하여 실질적 정책 대응 방안을 모색한다.

인포그래픽 이미지: 인포그래픽

1. 미-이란 전쟁 장기화와 중동 위기의 글로벌 파급 효과: 진단 및 시나리오 분석

호르무즈 해협 봉쇄 시 유가 급등과 경제 충격: 한국 제조업 원가·인플레이션 분석

본 서브섹션은 미-이란 전쟁 장기화 및 호르무즈 해협 봉쇄 가능성에 따른 국제 유가 변동성과 그에 따른 경제 충격을 정량적으로 분석한다. 특히 국제 유가 급등이 한국 제조업 원가 상승과 소비자 물가 인플레이션에 미치는 영향을 심층적으로 진단하며, 직전 서브섹션에서 다룬 중동 위기의 지정학적 배경과 유가 변동성을 바탕으로 한국 경제에 미치는 실질적 파급 경로를 연결한다.

호르무즈 봉쇄 시 국제 유가 변동폭과 시나리오별 전망

호르무즈 해협은 전 세계 원유 해상 수송량의 약 20% 이상이 통과하는 전략적 해상 통로로, 이 지역 봉쇄 시 국제 유가는 배럴당 약 90달러에서 최대 174달러까지 급등할 가능성이 현실화되고 있다. 구체적으로, 미-이란 간 전쟁 심화 수준별 시나리오는 세 가지로 분류되며, 조기 종전 시 약 43% 높은 유가가, 봉쇄 장기화 시 약 86% 상승한 117달러 선이 유지되고, 에너지 시설 타격 시에는 유가가 174달러까지 치솟는 것으로 전망된다. 이러한 유가 상승 예측 시나라는 해당 상황별로 뚜렷한 차이를 보이며 국제 에너지 시장의 불확실성을 여실히 드러낸다.

호르무즈 해협 봉쇄와 관련된 유가 예측.

유가 변동은 단발성 쇼크가 아닌 지정학적 리스크의 장기화에 따른 고강도 변동성 패턴을 보이고 있으며, 2026년 초부터 4월까지 서부텍사스산원유(WTI)는 60달러 중반에서 90달러 이상으로 50% 가까이 상승했고, 브렌트유 역시 110달러 선을 넘나드는 고점을 형성했다. 이는 군사적 긴장과 전쟁 위기로 인한 공급 리스크와 투기 수요가 결합된 결과이다.

이란의 호르무즈 해협 봉쇄 움직임은 선박 나포, 기뢰 부설 엄포, 달러 교역 회피 등 다양한 형태로 나타나며, 이에 따라 해상 물류비용은 2~3배 급등하고 해상 보험료도 전년 대비 300% 이상 상승하는 등 추가 비용 부담이 발생하고 있다.

대체 경로인 육상 파이프라인을 가동하더라도 호르무즈 해협을 통한 원유 수송량의 30~40% 수준에 불과하고, 운송 시간도 3~14일 이상 지연됨에 따라 유가 급등 압력은 완화되지 않고 있다.

주요 국제기관과 글로벌 투자은행은 호르무즈 해협 완전 봉쇄 시 유가가 150~200달러까지 상승할 수 있음을 경고하며, 이는 과거 오일 쇼크 수준을 뛰어넘는 대규모 에너지 충격임을 시사한다.

한국 제조업 원가 상승률과 국제 유가 급등 간 상관관계

한국은 원유 수입 의존도가 70% 이상이며, 특히 이 중 약 2/3이 호르무즈 해협을 통해 수입되어 에너지 공급 경로에 높은 취약성을 보인다. 따라서 유가 급등은 제조업 원가 상승으로 즉각 반영된다.

중동발 유가 상승이 제조업 전반에 미치는 비용 충격은 두 자릿수 증가율로 나타나고 있다. 한국 석유화학, 화학, 전력 산업에서는 생산비 상승률이 10% 이상을 기록하는 가운데, 나프타(중동 의존도 약 56.8%)와 헬륨(43% 수입 의존) 등 주요 원재료 비용도 동반 상승하며, 첨단 부문인 반도체 산업의 성장 둔화를 야기할 우려가 높아지고 있다.

고유가 상황에서 제조업 공급망의 비용 상승은 물류비 인상, 재료비 증가, 에너지 사용 비용의 급격한 상승을 포함하며, 특히 연료 가격 변동이 제조 단가의 상당 부분을 차지하는 산업에서의 영향은 더욱 두드러진다.

구체적으로, 반도체 산업은 전력 사용량 9% 증가에도 불구하고 전기료 납부액은 2배 이상 상승하는 상황으로, 정부의 산업용 전기료 인상(약 73.6% 인상)이 제조 원가의 큰 부담으로 작용하고 있다.

이는 직접적인 비용 부담 증가로 이어져 기존 수출 경쟁력에 제약을 가하며, 중소·중견 제조기업의 재무 건전성과 투자 의욕 위축을 심화시키는 요인으로 작용한다.

유가 급등에 따른 인플레이션 상승압력과 스태그플레이션 위험 분석

국제 유가가 급등하면 원재료와 운송비 상승으로 공급망 전반에 비용 인상이 전가되어 소비자 물가에 직접적인 상승 압력을 초래한다. 2026년 3~4월 미국의 소비자물가지수(CPI) 상승률은 전월 대비 약 1% 이상오르며 물가 압력이 본격화되고 있으며, 글로벌 근원물가 상승률도 유가 영향으로 상승 추세를 보이고 있다.

한국에서도 석유 최고가격제·유류세 인하 등 정책 대응이 부분적으로는 물가 상승 부담을 완화하는 역할을 했으나, 기본적으로 국제 유가 상승은 생산자물가(PPI)와 소비자물가(CPI)의 동반 상승으로 이어져 경기 전반에 비용 인플레이션 압력을 강화하고 있다.

유가 상승이 물가에 미치는 영향은 직접적인 연료·에너지 가격 상승 뿐 아니라, 전방위적으로 플라스틱, 화학제품, 금속, 원자재 비용 상승을 통한 광범위한 가격 인상으로 전이된다. 이에 따라 주방용품, 가구, 전자제품 등 일상 소비재 가격도 동반 상승 중이다.

국제 에너지 가격 변동성은 한국은행의 통화 정책 의사결정에도 부담으로 작용하며, 금리 인상 가능성을 높이고 금융시장 변동성 확대와 투자심리 위축으로 이어진다. 이는 산업 생산과 소비 심리 위축을 가속화시켜 스태그플레이션 가능성을 내포한다.

특히 호르무즈 해협 봉쇄가 장기화될 경우, 국제 유가가 배럴당 117달러를 넘어서면서 한국 경제 성장률은 최소 0.3%포인트 이상 하락할 것으로 전망되어, 인플레이션 압력과 경기 침체 위험이 동시에 증대되는 복합 위기 상황에 직면한다.

이러한 유가 급등과 물가 상승 압력은 다음 서브섹션에서 한국 경제의 금융시장 변동성과 외환 리스크 심화, 그리고 산업 경쟁력 전반에 미치는 영향을 구체적으로 분석하는 데 있어 기초 자료로 활용된다.

글로벌 경제 다극화와 외국인 자본 이탈 실태

이 서브섹션은 미-이란 전쟁 장기화가 글로벌 경제와 외교 질서에 미친 영향 가운데 다극화 진행과 금융시장 불안정, 특히 외국인 자본의 이탈 현상에 대해 심층적으로 분석한다. 앞선 섹션에서 지정학적 긴장과 유가 상승이 경제에 미치는 직접 충격을 평가했다면, 본 섹션은 글로벌 외교 동향과 금융시장 반응, 그리고 자본 흐름 변화를 구체적 통계와 지표를 통해 진단해 한국이 직면한 외환 리스크와 금융 불안의 구조적 맥락을 제공한다.

유럽 국가들의 전략적 외교 자율성 변화 현황

최근 미-이란 전쟁 장기화와 무력 충돌 심화는 기존 미국 주도의 서방 동맹 체제에 균열을 낳으며 유럽 국가들이 전략적 자율성 강화 움직임을 본격화하는 계기로 작용하고 있다.

프랑스와 독일을 중심으로 한 주요 유럽국들은 미국과의 전통적 군사·경제적 관계를 유지하면서도 이란과 독자적인 외교 채널을 개설해 온도 차를 보이고 있으며, 이는 NATO 내 동맹국 간 정책 불일치와 전략적 이해관계 재조정을 야기했다.

독일 국제안보연구소 보고서에 따르면 군사 분야는 물론 반도체, 인공지능, 클라우드 컴퓨팅 등 첨단기술 분야에서 미국에 대한 구조적 의존도가 높은 유럽이지만, 2025년을 기점으로 자율적 방위산업 육성과 공급망 다변화에 가속도를 내고 있다.

이는 유럽연합 차원에서도 ‘열린 전략적 자율성’ 정책을 내세워 대미 의존을 조절하면서도 글로벌 경제·안보 환경 변화 속에서 자국 이익을 보호하려는 복합적 대외전략을 구사하는 상황으로 해석된다.

따라서 중동발 지정학 위기는 유럽 국가들의 자율적 외교 역량 증대 움직임과 함께 글로벌 다극화 현상을 보다 분명하게 심화시키고 있다.

외국인 자본 이탈 규모와 금융시장 변동성 지표 분석

미-이란 군사 충돌이 장기화된 2026년 4월 한국 증시는 지정학적 긴장고조에 따른 해외 투자자의 대규모 자본 이탈을 경험했다.

외국인 투자자는 4월 한 달간 약 35조 7,480억 원 규모로 집중 매도에 나서, 증시 주요 업종인 IT, 금융, 소비재 등에서 대규모 자금 이탈이 확인되었으며, 이는 코스피 지수 전반의 변동성 증가를 유발했다.

한편, 4월 말부터는 삼성전자, SK하이닉스 등 대형 반도체주의 실적 개선과 AI 투자 기대감으로 외국인 자본이 다시 유입되는 모습을 보여 변동성 변환점이 감지되었다.

금융시장 내 변동성 지표인 코스피200 변동성 지수(시장 내 ‘한국형 공포 지수’로 불림)는 4월 중 전월 대비 7.52% 급등하는 등 투자 심리의 불안정성을 가시화했다.

원·달러 환율 역시 1,470원대를 상회하며 원화 약세가 지속되고, 외국인 투자자들의 환차손 위험 확대가 자본 이탈 압력을 더욱 가중시키고 있다.

이 과정에서 한국은행과 금융당국은 기준금리 동결과 금융시장 안정화 정책을 병행했으나, 에너지 및 원자재 수입에 대한 중동 의존도가 높은 상황에서 금융시장 리스크는 계속 증대되고 있다.

금융시장 변동성 확대 폭과 자본 유출의 경제적 파급력

한국 증시의 변동성은 1997년 외환위기 및 2008년 글로벌 금융위기 수준에는 미치지 못하지만, 최근 5년 내에서 가장 높은 수준으로 상승하며 시스템 리스크 고조의 전조로 나타나고 있다.

삼성증권 투자위험지표에 따르면 금융시장 내 주요 변동성 지표(미국 VIX, 한국 VKOSPI 등)가 +2.0pt 이상으로 평가되어 위험회피(Risk-Off) 국면에 해당하며, 이 경우 보수적 투자 포트폴리오 전환이 권고된다.

외환시장에서는 달러화 강세와 맞물려 원화 가치 하락세가 지속되고, 이는 수입 원자재 비용의 증가와 환율 변동성 확대를 통해 기업과 소비자 물가에 중대한 부담을 준다.

이러한 금융 변동성 증가는 투자 심리 위축과 자금 조달 비용 상승, 설비 투자 지연 등 실물경제 둔화로 연결되며, 특히 외국인 투자자의 자본 철회는 국내 금융시장 유동성 악화와 원화 가치 급락 압력을 심화시킨다.

2026년 1분기까지 외국인 자본은 주식과 채권 시장에서 대규모 순유출을 보이는 등 금융시장 불안정이 고착화되고 있다.

다음 서브섹션에서는 미-이란 전쟁 장기화에 따른 다양한 시나리오별로 한국 경제에 미치는 구체적 파급 효과를 정량적으로 평가하며, 이에 대응하기 위한 체계적 정책 방향과 우선순위를 심층 분석한다.

미-이란 전쟁 시나리오별 경제 충격의 핵심 변수 분석

본 서브섹션은 미-이란 전쟁 장기화에 따른 다양한 시나리오별 유가 및 경제 충격의 규모와 기간을 구체적으로 평가함으로써, 이전 섹션에서 제시된 글로벌 경제 및 중동 위기의 진단적 분석을 보완한다. 특히 각 시나리오 내 유가 상승의 지속 기간, 한국 경제 성장률의 변화 폭, 그리고 인플레이션 압력의 극대화 수준을 다층적으로 검토하여 정책 대응 우선순위 설정에 필요한 정량적 근거를 마련한다.

조기 종전 시나리오: 유가 상승의 지속 기간과 경제 회복의 불확실성

미-이란 전쟁이 조기 종전으로 마무리되더라도 국제 유가는 전쟁 이전 수준으로 즉각 회복되지 않는다. 에너지 시설의 물리적 손상과 공급망 교란이 남아 있기 때문이다. 대외경제정책연구원의 분석에 따르면 조기 종전 시에도 유가가 전쟁 이전 대비 약 43% 높은 배럴당 90달러 선을 2027년 4분기까지 유지할 것으로 전망된다. 이는 앞서 제시된 유가 상승 시나리오의 조기 종전 구간과 부합하며, 실제로도 상당 기간 고유가 상태가 지속될 가능성을 시사한다.

호르무즈 해협 봉쇄와 관련된 유가 예측.

이런 유가 상승은 단기적 충격을 넘어 공급시설 복구와 물류 안정화가 이루어질 때까지 평균 6개월에서 12개월 이상의 기간 동안 지속될 가능성이 크다. 과거 이라크 전쟁과 호르무즈 위기 사례에서도 유사한 장기적 가격 상승 패턴이 확인된다.

한국 경제는 조기 종전 시 유가 상승 압력으로 제조업 원가와 소비자 물가 상승 부담이 이어진다. 이에 따라 단기적으로는 성장률 부담이 다소 완화될 수 있으나, 소비 위축과 기업 투자 감소가 중장기적 회복을 지연시킬 위험성도 상존한다.

호르무즈 봉쇄 장기화: 한국 경기 성장률의 압박과 구조적 취약성

호르무즈 해협 봉쇄가 장기화됨에 따라 국제 유가는 배럴당 117달러 수준까지 상승할 전망이다. 이는 전쟁 이전 대비 약 86%에 달하는 급등으로, 한국의 에너지 수입 비용 부담이 현저히 증가한다. 이 전망치는 앞서 제시된 장기 봉쇄 시나리오의 유가 상승치와 일치한다.

호르무즈 해협 봉쇄와 관련된 유가 예측.

아시아개발은행(ADB)의 평가에 따르면, 이 수준의 유가 상승은 한국의 연간 경제 성장률을 최대 0.9%포인트 낮추는 압박 요인으로 작용한다. 이 영향은 유가 급등에 따른 생산 비용 상승과 소비 위축, 금융시장 변동성 심화가 복합적으로 작용하기 때문이다.

특히 한국은 원유 및 석유화학 원자재, 나프타 등 중동산 의존도가 매우 높고, 봉쇄 장기화는 이들 핵심 원자재 수급 불안을 심화시켜 제조업 경쟁력 저하와 산업 구조 전반의 공급망 취약성을 강화한다.

금융시장에서는 외국인 투자자들의 위험 회피 심리가 심화되며 원·달러 환율이 1,470원대까지 상승하는 등 외환 리스크가 확대된다. 이는 기업의 자금 조달 비용과 물가 상승 압력 가중으로 이어진다.

에너지 시설 타격 시나리오: 인플레이션 압력의 최고조와 금융시장 변동성

에너지 시설 타격과 전면전 확전 시나리오에서는 국제 유가가 배럴당 174달러까지 상승하여 역사적인 유례 없는 수준의 공급 충격이 발생한다. 이는 가장 심각한 시나리오로, 앞서 제시된 에너지 시설 타격 구간의 유가 급등과 맞닿아 있다.

호르무즈 해협 봉쇄와 관련된 유가 예측.

이로 인해 한국은 원유 및 LNG 공급 차질이 심화되고, 전력 도매가격 역시 연료비 상승에 직격탄을 맞아 급등한다. 공급 부족과 가격 불안은 물가 인상과 금융시장 불안을 동반한다.

인플레이션 압력은 최대 4%포인트 이상 상승할 수 있으며, 기대인플레이션 상승으로 인한 통화정책 대응 부담이 극대화된다. 한국은행은 금리 인상을 불가피하게 진행할 가능성이 커, 기업과 소비자의 비용 부담이 가중될 전망이다.

금융시장에서는 외국인 자금 유출과 환율 변동성이 크게 확대되며, 국내 증시 변동성 지수 상승과 시장 심리 위축이 나타난다. 이는 실물 경제의 전반적인 하방 리스크를 증폭시키는 악순환의 고리를 형성할 수 있다.

다음 서브섹션에서는 본 시나리오 분석 결과를 토대로 한국 경제의 구조적 취약성을 심층 진단하고, 이에 대응하기 위한 포괄적이고 구체적인 정책적 대응 로드맵을 소개할 예정이다.

2. 한국 경제의 구조적 취약성 진단: 에너지 의존도와 산업 경쟁력 저하

에너지 수입 의존도와 산업 경쟁력 침체: 중동 리스크의 구조적 진단

이 서브섹션은 한국 경제의 구조적 취약성을 구체적 수치와 사례를 기반으로 분석한다. 앞선 섹션에서 중동 위기로 인한 글로벌 파급 효과와 국제 유가 급등 등을 진단했으며, 이어지는 내용에서는 한국이 실질적으로 어느 정도의 에너지를 중동, 특히 호르무즈 해협을 통해 수입하는지 수치로 확인한다. 동시에 나프타와 헬륨 등 주요 산업 원자재의 중동 의존도 및 전쟁 장기화에 따른 첨단산업 성장률 저하 위험을 심층 분석해 한국 산업 경쟁력 약화의 현 주소와 장기적 위험 요인을 실증적으로 제시함으로써 다음 서브섹션에서 다룰 금융시장 변동성과 외환 리스크 진단으로 자연스럽게 연결한다.

호르무즈 해협 통과 원유 비중과 전략적 취약성: 수입 경로의 실체와 영향

한국은 전체 원유 수입량의 약 70% 이상을 중동산에 의존하며, 이 중 절대 다수가 호르무즈 해협을 경유한다. 특히 2026년 기준으로 한국이 수입하는 중동산 원유 중 95% 이상이 호르무즈 해협을 통해 국내에 들어오고 있다. 이는 전 세계 해상 원유 운송량에서 이 해협이 차지하는 비중(20~30%)과 연계되며, 지정학적 긴장이 직접적인 공급 위험으로 전이되는 구조임을 보여준다.

호르무즈 해협의 지리적 특성상 폭 약 33km의 좁은 해협으로, 대형 유조선이 양방향 항해가 제한적이다. 군사적 긴장과 봉쇄 시에는 통항 선박 수가 극감해 2026년 3월 이래 하루 140척에서 7~10척으로 급감하는 병목 현상이 지속되며, 이는 한국 산업의 원유 조달 안정성을 크게 저해하고 있다.

최근 원유 수입선 다변화가 시도되고 있으나, 미국·브라질·캐나다 등에서 수입이 늘었음에도 미국산 원유의 높은 운송 비용과 국내 정유 설비가 중질유 중심인 특성으로 인해 완전 대체에는 한계가 있어 한국 에너지 공급망의 호르무즈 해협 의존은 여전히 크다.

중동산 나프타·헬륨 의존도와 산업 원자재 공급망 리스크

한국 석유화학 산업에 필수적인 나프타의 약 56.8%가 중동 지역에서 수입되며, 특히 카타르, UAE, 쿠웨이트에서의 수입 비중이 높다. 2026년 중동 분쟁 장기화와 해상 운송 차질로 이들 국가로부터의 나프타 수입액이 20% 이상 감소하면서 일부 국내 정유·석유화학업체들은 생산 감축 단계에 돌입했다.

또한 반도체·디스플레이 공정에 핵심 원료로 쓰이는 헬륨의 경우 한국 수입량의 64~65% 이상을 카타르에 의존한다. 이란의 군사 공격으로 카타르의 대형 헬륨 생산 시설 일부가 가동 중단되면서 글로벌 공급망은 약 50% 가까이 가격이 급등하는 등 극심한 변동성을 보이고 있다.

산업용 헬륨은 극저온 운송이 필수적이고 운송 도중의 증발 위험도 있어 대체 수입선 확보가 난망한 상황이다. 이에 대한 안정적 조달책 마련 없이는 반도체 및 첨단 제조업 공정의 생산 차질 우려가 커질 수밖에 없다.

전쟁 장기화가 촉발하는 첨단산업 성장 둔화와 경제 구조적 위협

중동산 원자재와 에너지 공급망 병목 현상은 나프타, 헬륨뿐만 아니라 요소와 브롬 등 농업 및 첨단 산업 필수 소재로 확대되고 있다. 이로 인해 생산 차질, 원가 상승, 공급 불안이 산업 현장에서 현실화하는 중이다.

예를 들어 국내 반도체 업계는 헬륨 재고 관리에 총력을 기울이고 있으나, 카타르 공급 차질이 장기화 시 냉각재 공정 중단 위험에 직면할 전망이다. 브롬은 한국 전체 수입의 97.5%가 이스라엘산으로 중동과 연계된 공급망 취약점이 상존한다.

이러한 공급망 불안은 국내 제조업체의 생산 감축과 원가 상승을 초래하며, 장기적으로는 산업 경쟁력 저하와 한국 경제 성장률 둔화 요인으로 작용할 수 있다. 전문가들은 원유 가격이 100달러를 상회할 경우 국내 경제 성장률이 최소 0.3%p 감소할 것으로 전망하는 등 구조적 부담이 점증하고 있음을 지적한다.

다음 서브섹션에서는 국제 유가 상승과 에너지 공급 불안정이 한국 금융시장에 미치는 영향, 특히 원·달러 환율 변동성과 외국인 투자 심리 변화를 대상으로 한 심층 분석을 통해 한국 경제 전반의 외환 리스크와 금융시장 불안요인을 진단할 것이다.

금융시장 불안과 외환리스크: 고유가 충격에 흔들리는 한국 금융권

이 서브섹션은 한국 경제의 구조적 취약성 진단 내 금융시장 변동성과 외환 리스크 심화를 구체적으로 분석한다. 앞서 국제 유가 상승과 원자재 가격 급등이 제조업 및 소비자 물가에 미치는 충격을 다루었으며, 본 부분은 그로 인한 금융시장 내외부 충격파의 진행 상황과 한국은행의 정책 기조, 원·달러 환율 급등 현상의 정량·정성적 동인을 중점적으로 밝힌다. 또한 외국인 투자자 수급 변화와 주식시장 변동성 확대, 중장기적 금융 안정성 위협 요인들을 연결하여 이런 복합 위기 상황에서 정부·금융당국의 대응 방향과 시장의 위험요소를 진단한다.

한국은행 정책 대응 강도와 금리 인상 방향

중동발 유가 상승과 환율 급등 압력이 복합적으로 작용하며, 2026년 상반기 한국은행은 통화정책 결정에서 극도의 신중론을 유지했다. 고유가와 물가 상승 압력이 지속되는 가운데서도 내수 경기 둔화 우려, 특히 가계부채 부담과 금융시장 변동성 확대 위험이 상존해 금리 인상 시기는 여러 차례 연기되었다. 한국은행 금융통화위원회는 7회 연속 기준금리를 연 2.50%로 동결하며, 인플레이션 압력과 경기 둔화 사이에서 균형 잡힌 신중한 통화정책 운용을 선택했다.

금융시장 전문가들도 한국은행의 올해 하반기 내 1~2회 금리 인상을 전망하지만, 이는 국제 유가의 안정 여부와 국내외 금융시장 변동성 완화가 전제되어야 가능하다는 입장이다. 국제 원유가격이 배럴당 100달러를 넘는 고가 국면이 장기화되면 물가 상승 압력이 계속 높아져 금리 인상 압박이 증가하는 구조이나, 금리 인상은 가계부채가 높은 한국 경제에 성장 둔화 위험을 불러올 수 있어 신중한 접근이 불가피하다.

한국은행 부총재는 공개 석상에서 ‘금리 인상 필요성’에 대한 입장을 유보하면서도 인플레이션 상승을 주시하며 어느 시점에서 긴축으로 전환해야 하는지 예의주시하고 있음을 밝혔다. 향후 금리 정책 결정은 중동 위기, 국제유가 동향, 글로벌 경제 흐름, 금융시장 안정성 등을 종합적으로 고려할 것이다.

원·달러 환율 1,470원 돌파와 금융시장 변동성 확대 양상

2026년 5월 중순 원·달러 환율은 1,470원대를 돌파하며 고환율 국면으로 진입, 역대 최고 수준의 변동성을 나타냈다. 중동 지정학적 불안에 따른 글로벌 안전자산 선호 심리와 미국 연방준비제도의 긴축 기조가 맞물리며 달러 강세가 지속됐고, 이는 원화 약세를 가속화했다. 1,472.4원에 마감한 환율은 국내 수입 물가 상승을 직접 촉진해 기업 원가 부담과 소비자 물가 상승 압력을 더욱 키우고 있다.

외환시장에서는 외국인 투자자들의 자금 이탈이 두드러졌다. 5월 초 대규모 유가증권시장 매도세로 인해 환율 급등과 함께 코스피 지수 변동성도 크게 확대되었다. 매도세가 집중된 기간에는 원/달러 환율이 1,470원대에 진입하며 지난 4년 만에 가장 높은 수준을 기록했다. 당국은 시장 불안과 환율 급등을 억제하기 위해 외환시장 모니터링을 강화하고 개입 가능성을 공언했으나, 글로벌 지정학 리스크와 금융시장 불확실성 구조 변화는 쉽게 완화되지 않고 있다.

시장 참여자들은 단기적인 투자심리 위축과 외국인 자금 이탈 사태가 지속될 경우 환율 변동성이 더욱 커질 수 있다고 진단한다. 특히 환율 상승이 국내 생산비용 상승으로 이어져 한국 수출기업의 마진 압박, 중소기업 취약성 증대 등 금융시장과 실물경제 전반에 걸친 리스크 요인으로 작용하고 있다.

외국인 투자자 매도세 추이와 증시 변동성 확대 영향 분석

중동 위기 장기화와 국제 유가 급등이 미국과 글로벌 금융시장 전반에 영향을 미치면서, 한국 증시에도 외국인 투자자의 대규모 순매도 현상이 나타나고 있다. 5월 초 외국인 투자자들은 유가증권시장에서 6조 원 이상의 순매도를 기록하며 환율 상승과 금융시장 불안정을 동시에 촉발했다.

외국인 투자자들의 매도세는 투자심리 악화와 환차손 부담 증가가 맞물린 결과로 분석된다. 달러 강세에 따른 원화 약세가 환차손 현실화를 부담시키며, 수익률에 민감한 외국계 펀드 및 기관들이 리스크 회피에 나선 것으로 나타났다. 여기에 중동 긴장 고조와 지정학적 리스크 가중은 추가 매도를 유발하는 악재로 작용 중이다.

특히 IT, 금융, 소비재 섹터에서 각각 12조원, 10조원, 8조원 규모의 외국인 매도세가 집중되면서, 이들 산업이 지정학적 긴장 고조에 따른 외국인 자본 이탈의 직격탄을 맞았다[차트: 외국인 투자 이탈 규모]. 이와 같은 외국인 매도세 심화는 코스피 변동성을 확대시키며, 국내 증시의 단기 방향성을 불확실하게 하고 있다. 기관과 개인 투자자의 매도 우위가 맞물릴 경우 시장 충격은 더욱 커질 수 있다. 반면 개인 및 기관이 일부 매수세로 대응하며 변동성 장세를 완화하려는 시도도 관찰되고 있으나, 전반적인 불확실성은 높은 상태로 유지되고 있다.

다음 서브섹션에서는 이와 연결하여 미-이란 전쟁 장기화와 중동 위기 시나리오별 한국 경제 파급 효과에 대해 정량적 모델과 시나리오 분석을 통해 심층 평가를 진행할 것이다.

3. 미-이란 전쟁 장기화 시나리오별 한국 경제 파급 효과 평가

조기 종전 시나리오: 유가 상승폭과 공급망 복구 지연 분석

본 서브섹션은 미-이란 전쟁의 조기 종전 시나리오에 초점을 맞추어 국제 유가의 상승폭과 복구 지연 기간을 구체적으로 분석한다. 이전 섹션에서 전쟁 장기화에 따른 다양한 경제 충격을 진단한 바 있으며, 여기서는 조기 종전 상황임에도 불구하고 유가가 일정 수준 이상으로 유지되는 원인과 이에 따른 한국 제조업 원가 상승 및 정부의 비축유 방출에 따른 단기 충격 완화 효과를 구체적으로 평가한다. 이는 시나리오별 대응 전략 수립에 필요한 정량적 근거를 제공하는 데 핵심적인 역할을 하며, 다음 장에서 다룰 봉쇄 장기화 및 에너지 시설 타격 시나리오와의 비교분석 기초를 마련한다.

조기 종전 시 유가 상승폭과 경제적 영향

2026년 미-이란 전쟁이 조기에 종전되더라도 국제 유가는 전쟁 발발 이전인 배럴당 63달러 수준으로 돌아가지 못하며, 약 43% 높은 배럴당 90달러 내외에서 장기간 유지될 전망이다. 이는 종전 이후에도 군사 충돌로 인해 손상된 중동 산유국의 에너지 생산 및 정제 시설 복구에 상당한 시간이 소요되기 때문이다. 예를 들어 카타르 라스 라판 가스단지 시설의 경우 복구에 3~5년이 예상되어 정상 생산 재개까지 중장기적 공급 부족이 상존한다.

유가의 이와 같은 상승폭은 단기적 에너지 공급격차와 동시에 향후 불확실성으로 인한 시장 변동성을 촉발하고, 국제 금융시장 및 원자재 가격 전반에 영향을 미친다. 따라서 단기적으로는 글로벌 투자자들의 위험 회피 심리를 심화시키며, 교역 및 산업 활동에도 제약 요인으로 작용한다.

한국 경제는 에너지 수입의 약 70% 이상을 중동에서 조달하며, 조기 종전에도 유가 상승폭이 유지됨에 따라 원유와 정유제품 수입 비용 증가가 불가피하다. 특히 제조업 분야에서는 에너지 비용 상승이 생산 원가 구조에 즉각적인 영향을 미쳐 평균 0.7% 수준의 제조업 원가 상승을 유발할 것으로 추산된다.

공급망 복구 지연 기간과 한국 제조업 원가 상승률

조기 종전에도 군사 충돌로 인해 피격된 중동 내 주요 원유 생산 및 처리 시설의 정상화는 단기간 내에 완료되기 어려우며, 평균 복구 기간은 최소 3~6개월에서 길게는 수년까지 예상된다. 이는 공급 차질을 해소하지 못하는 근본 원인으로 작용하며 국제 유가가 종전 후에도 높은 수준에 머무는 구조적 배경이다.

한국 제조업의 생산 원가는 조기 종전 후에도 유지되는 고유가와 복구 지연에 대한 민감도가 높아, 제조업 원가 상승률은 평균 0.7% 내외로 분석된다. 특히 에너지 집약적 산업인 석유화학과 화학제품, 고무·플라스틱 산업에서는 각각 6.3%, 1.59%, 0.46%의 원가 상승 폭을 나타낸다.

유가 상승에 따른 원자재 및 중간재 가격 변동은 제조업 전반의 생산비용 구조를 변화시키며, 물류 비용과 보험료 상승도 연쇄적으로 작용한다. 이로 인해 국내 제조업체들은 제품 가격 인상 및 수익성 악화 압력에 직면할 것으로 예측되며, 이는 중장기 산업 경쟁력 저하 리스크로 이어진다.

산업별 원가 상승률을 구체적으로 살펴보면, 석유화학의 경우 6.3%로 가장 높은 상승률을 기록하고 있으며, 화학과 전력 산업도 각각 1.6%, 1.2%의 상승률을 보이고 있다. 반도체 산업 역시 0.7%의 원가 상승이 예상되어 전반적인 제조업 원가 부담을 높이는 요인으로 작용한다[차트: 한국 제조업 원가 상승률].

비축유 방출량과 단기 충격 완화 효과

한국 정부는 2026년 3월 국제에너지기구(IEA)와의 협력을 통해 전략비축유를 역대 최대 규모인 약 2,246만 배럴(IEA 전체 4억 배럴 중 약 5.6%) 방출하여 국제 석유시장 불안 완화를 도모하고 있다. 이는 국내 하루 평균 석유 소비량의 약 8~9일분에 해당하는 양으로 단기 공급 차질 완화에 중요한 역할을 수행한다.

비축유 방출은 유가 급등의 단기적 파고를 줄이고 공급망 긴장에 따른 시장 심리를 안정시키는 데 기여하며, 주유소 가격에도 2~3일 내 하락 효과가 반영되는 것으로 관측된다. 최근 방출 후 전국 평균 휘발유 가격은 최고 1,903원 선에서 1,824원대로 8일 연속 하락하는 추세를 보였다.

그러나 비축유는 단기적이고 임시적인 대책일 뿐이며, 장기적 복구 및 공급망 안정 없이는 이 효과가 지속되기 어려우므로 정부는 비축 고갈 시점 이후의 중장기 대응 전략과 공급선 다변화 정책을 함께 추진 중이다.

조기 종전 시나리오 분석을 통해 나타난 유가 상승폭과 공급망 복구 지연, 그리고 이에 따른 한국 제조업의 원가 상승과 단기적 충격 완화 조치에 대한 구체적인 이해는, 다음 서브섹션에서 다룰 호르무즈 봉쇄 장기화 시나리오에 따른 더욱 심각한 경제적 파급 효과 평가와 대응 전략 구축을 위한 토대를 제공한다.

호르무즈 봉쇄 장기화 시나리오: 에너지 공급 차질과 산업 경쟁력 급락

이 서브섹션은 미-이란 전쟁 장기화에 따른 호르무즈 해협 봉쇄가 지속될 경우, 국제 유가 상승 폭과 한국 제조업 원가 상승률 등 경제적 충격을 구체적 수치로 분석한다. 이를 통해 유가 100달러 초과 시 한국 경제 성장률 하락 폭과 에너지 집약도가 높은 주요 산업별 수출 감소 예상치를 제시하여, 다음 시나리오별 경제 파급 효과 평가와 한국 대응 전략 마련에 필요한 실증적 근거를 제공한다.

호르무즈 봉쇄 장기화 시 국제 유가 전망과 공급망 위기

호르무즈 해협 봉쇄가 장기화될 경우 국제 유가는 배럴당 약 117달러로 상승할 전망이다. 이는 전쟁 이전 63달러 대비 약 86% 상승한 수치로, 특히 원유 공급 병목 현상이 지속되고 지정학적 긴장이 고조되면서 추가적인 가격 상승 압력이 작용한다.

이란이 해협을 실질적으로 봉쇄하거나 통행료 부과 정책을 현실화하면, 원유 해상 수송 안전성 저하로 선박 보험료 및 운임이 급등하고 대체 경로가 제한적이어서 중동 지역 원유 공급망 불안정성이 심화된다.

이와 같은 공급망 위기는 단순한 물리적 차질을 넘어 금융시장 변동성과 국제 투자 심리 위축으로 이어지며, 에너지 가격 변동성 확대 및 글로벌 공급망 불안정을 심화시키는 악순환을 초래한다.

한국 제조업 원가 상승률 및 경제 성장률 영향 수치 분석

국제 유가가 배럴당 117달러 수준으로 상승 시 한국 제조업 생산비는 평균 0.71% 증가하며, 특히 석유제품과 석유화학 업종의 원가 상승 비중이 크다. 석유제품의 생산비 상승률은 약 6.3%, 화학 및 고무·플라스틱 업종 역시 각각 1.6%, 0.5% 수준의 원가 부담 증가가 예상된다.

고유가 상황에서 원화 약세가 동반되면 수입 원자재 가격 상승과 금융시장의 외환 변동성 확대로 기업의 환위험 관리 비용이 증가하며, 이는 전반적인 기업 경영 부담을 가중시키는 요인으로 작용한다.

한국은행 및 산업연구원의 분석에 따르면, 국제 유가가 배럴당 100달러를 상회하면 국내 경제성장률은 최소 0.3%포인트 하락하는 것으로 추정되며, 특히 원가 상승과 수출 경쟁력 저하가 병행되는 상황에서는 경기 회복 지연과 산업 성장 둔화가 불가피하다.

에너지 소비 높은 3대 산업별 수출 타격과 경쟁력 약화 전망

에너지 집약도가 높은 국내 주요 산업은 석유화학, 철강, 자동차로, 호르무즈 해협 봉쇄에 따른 에너지 비용 급등은 이들 산업의 생산 원가를 직접적으로 상승시키며 수익성 악화로 이어진다.

석유화학 산업은 전체 제조업 에너지 소비의 47%를 차지하며, 원료용 석유 제품 공급 차질과 가격 급등으로 생산량 감소 및 수출 가격 경쟁력 저하가 예상된다. 철강과 자동차 산업 역시 각각 20.2%, 2.4%의 에너지 소비 비중을 가지며, 고유가가 장기화되면 가격 상승에 따른 수출 감소 폭이 자동차의 경우 20% 이상에 달할 가능성이 있다.

이와 같은 산업별 영향은 국내 산업 구조의 에너지 의존도와 밀접히 결부되어 있어, 장기 봉쇄 상황에서는 수출 감소와 더불어 글로벌 공급망에서의 입지 약화로 이어질 수 있어 선제적 대응과 산업 구조 전환의 필요성이 커진다.

유가 100달러 초과 시 거시경제 악영향과 환율 변동성 심화

국제 유가가 100달러를 초과하는 고유가 국면에서는 한국 원·달러 환율이 1,470원 수준까지 상승할 우려가 있으며, 이는 수입 원자재 가격 상승을 더욱 가속화한다.

환율 변동성 증가는 외국인 투자자의 환차손 우려 증가 및 투자 심리 위축으로 연결되어 코스피 변동성을 확대하고, 금융시장 불안 요소로 작용한다.

결과적으로 금융시장 변동성 확대와 금리 인상 압력 증가는 기업 자금 조달 비용 상승 및 소비자 심리 위축을 심화시키며, 단기적 경기 회복에 장애요인으로 작용한다.

다음 서브섹션에서는 이처럼 심화된 시나리오 분석을 바탕으로, 한국의 구체적인 대응 전략을 다각도로 제시하며 에너지 안보 다변화, 비축유 방출, 다자 외교 강화 등의 정책 로드맵을 심층적으로 고찰할 것이다.

에너지 시설 타격 시나리오: 최악의 공급망 붕괴와 인플레이션 폭발

이 서브섹션은 미-이란 전쟁 장기화 시 에너지 시설 타격 가능성에 따른 글로벌 및 한국 경제의 구체적 파급 효과를 심층 분석한다. 앞선 시나리오별 유가 전망과 한국 경제 영향 분석의 맥락을 확장하여, 고유가 충격 지속기간, LNG 공급 차질 규모, 전력 시장의 가격 반응, 그리고 한국은행 금리 정책 부담을 다각도로 평가함으로써 정책적 대응의 우선순위와 위험 관리 방향을 제시한다.

유가 배럴당 174달러 지속 기간: 고유가 뉴노멀의 심층 분석

미-이란 갈등이 에너지 시설 타격 단계로 확전할 경우 국제 유가는 배럴당 174달러까지 급등하는 것이 현실적 전망이다. 이 수준은 전쟁 이전 평균(배럴당 63달러)의 약 2.8배에 달하는 역사상 유례를 찾기 어려운 고유가 구간에 해당한다.

이러한 고유가 시대는 단발적으로 끝나지 않고 중장기화될 것으로 분석된다. 핵심 설비 피해 복구에는 최소 3~5년이 필요하며, 특히 카타르 라스라판 가스단지와 같은 중요 시설의 완전 복구가 지연됨에 따라 공급 차질이 장기간 이어진다.

전쟁 종료 후에도 비축유 경쟁과 우회 운송 비용 상승, 그리고 전쟁 후유증으로 인한 불확실성 프리미엄이 유지되어 배럴당 174달러의 유가는 이 기간 동안 ‘뉴노멀’로 고착화될 위험이 크다.

LNG 공급 차질과 산업 영향: 에너지 원료 동맥 경색 현실화

세계 2위 LNG 수출국인 카타르는 주요 생산 설비 파손으로 LNG 공급 용량의 약 17%가 중단되었다. 이 설비의 완전 복구에는 3~5년이 소요되어 글로벌 LNG 공급망 불안정이 심화되고 있다.

한국은 LNG 수입의 약 20%를 카타르 등 중동 지역에 의존하고 있으며, 발전용과 산업용 원료로서 LNG의 역할이 절대적임을 감안할 때 공급 차질은 전력 생산 및 제조업 경쟁력에 심각한 리스크로 작용한다.

실제 국내 반도체, 전자, 화학, 철강 등의 에너지 집약 산업이 LNG 부족과 가격 상승으로 생산 비용이 크게 증가하였고, 일부 석유화학 업체는 원료 수급 문제로 가동률을 60%대까지 낮추는 위기 상황에 직면하였다.

전력 도매가격 상승과 인플레이션 압력: 한국 전력시장 긴장 고조

고유가와 LNG 공급 차질은 곧바로 한국 전력 도매가격 상승으로 이어져 전력 시장의 가격 변동성을 크게 확대시키고 있다.

전력 시장에서 연료비 상승은 전기 도매가격(SMP) 인상으로 직결되며, 최근 원·달러 환율 급등과 맞물려 전력 수입 단가가 증가함에 따라 SMP는 현격히 상승 중이다.

이러한 상황은 소비자 물가 전반에 인플레이션 압력을 증폭시키며, 특히 가정용 및 산업용 전기요금의 추가 인상 여지를 높이고, 결과적으로 제조업 원가 부담과 소비자 물가 상승률을 동반 상승시키고 있다.

금리 인상 횟수 및 시기 전망: 통화 정책의 중첩된 부담과 대응 시나리오

국제 유가 및 에너지 가격 상승은 한국은행의 통화 정책 결정에 중대한 압박으로 작용하며, 이미 고환율 및 금융시장 변동성 확대로 금융 불안을 가중시키고 있다.

금융 통화위원회는 물가 상승 압력과 경제 성장 둔화의 복합 상황에서 ‘조건부 신중론’을 견지하고 있으나, 국제유가가 배럴당 73~75달러 이상으로 장기간 유지될 경우 금리 인상 시점이 앞당겨질 가능성이 높다고 보고 있다.

2026년 상반기 중 금리 인상 개시가 유력하며, 내년 상반기까지 1~3회의 추가 인상이 예상되나, 대내외 경제 여건 및 미국 연방준비제도(Fed)의 통화 정책 변화에 따라 변동성도 있다.

이는 에너지 가격 상승으로 인한 물가 안정 목표 달성을 위한 불가피한 조치이며, 동시에 금융시장 변동성과 외환 리스크 관리 측면에서 정책적 균형을 모색해야 하는 과제로 작용한다.

이상의 분석을 바탕으로 다음 서브섹션에서는 한국 정부와 산업계가 추진 중인 에너지 안보 다변화 및 비축유 확대, 다자 외교 강화와 중재 역할 증대 등을 구체적 대응 전략으로 제시하며, 위기 극복과 구조적 안정을 동시에 달성하는 로드맵을 검토할 것이다.

4. 한국의 대응 전략 로드맵: 에너지 안보 다변화와 다자 외교 강화

에너지 안보 다변화와 비축유 방출 전략: 한국의 선제적 대응과 현장 실행

본 서브섹션은 중동 위기 장기화와 호르무즈 해협 긴장 고조에 대응하기 위한 한국의 에너지 공급망 다변화 정책과 전략비축유 방출 실행 현황을 상세히 분석한다. 앞선 섹션에서 미-이란 전쟁의 경제적 파급과 한국의 구조적 취약성을 진단한 후, 이 부분에서는 다국적 공급선 확보 전략, 대체 수송로의 지정학적 안전성 평가, 실질적 비축 정책 실행력 점검을 통해 대응 역량을 검증한다. 이는 다자외교 강화와 산업 경쟁력 확보 방안으로 넘어가는 다리 역할을 수행하며, 중동 불안 대비의 정책·시장 실행 현황에 초점을 맞춤으로써 현실적 위기 관리 상태를 심층 조망한다.

사우디아라비아와 중동 핵심국과의 원유 공급 다변화 실적 및 진척

한국은 중동 지역 의존도를 낮추기 위해 사우디아라비아, 오만, 알제리 등 주요 산유국과 장기 원유 공급 계약을 추진 중이다. 특히 2026년 상반기 에쓰-오일은 사우디 아람코와의 장기 구매 협정을 바탕으로 월 10개 카고 수준의 원유 도입을 안정적으로 유지하고 있어 공급 안정성이 확보된 상태다.

사우디 아람코는 동서파이프라인과 홍해 연안 얀부 항구를 통해 호르무즈 해협을 우회하는 원유 수출 루트를 상당 부분 확대하고 있으며, 이를 통해 중동 지역 내 지정학적 위험을 일부 완화하고 있다. 다만 얀부항의 하루 최대 수송 용량은 약 700만 배럴로, 기존 걸프만 터미널 대비 수출량 제한이 존재해 완전한 대체는 어려운 실정이다.

한국 정부와 정유업계는 사우디아라비아와 함께 UAE의 아드노 및 알제리 등과도 전략적 공급 논의를 진행 중이며, 양자 모두 북극항로와 육상파이프라인, 북아프리카 지역 등 다변화된 공급 출구 확보에 집중하고 있다. 이를 통해 한국의 중동 원유 수입 의존도를 점진적으로 낮춰나가고 있다. 한편, 전체 원유 수입에서 중동 지역이 약 70%의 높은 비중을 차지하고 있어 이러한 다변화 전략의 성과가 공급 안정성 제고에 매우 중요함을 알 수 있다 [차트: 한국 원유 수입 비중].

전략비축유 확대 목표 및 시기, 방출 계획과 실질 실행력 검증

한국은 2025년 말까지 약 1억 배럴 이상의 전략비축유를 확보하는 것을 목표로 하고 있으며, 이는 민간과 공공을 합산할 경우 국내 원유 소비량의 약 200일분에 해당하는 수준이다. 1979년부터 시작된 석유비축 사업은 1991년 걸프전, 2005년 허리케인 카트리나, 2011년 리비아 사태, 2022년 러시아-우크라이나 전쟁 당시 비축유 방출 실적으로 검증된 바 있다.

2026년 3월부터 국제에너지기구(IEA)와 협력하여 약 2,246만 배럴 규모의 비축유를 3개월에 걸쳐 단계적으로 시장에 방출하는 계획이 있다. 이는 과거 걸프전 때보다 4배, 러시아-우크라이나 전쟁 때보다 두 배 가까운 최대 규모로, 민간 정유사의 재고 상황과 국내외 공급 여건에 맞추어 점진적이고 신중하게 집행 중이다.

비축유 활용은 단순한 총량 확보를 넘어 비축유의 질적 재구성에도 집중되어 있는데, 고효율 경질유 중심으로 저장 용기를 현대화하며 상황 변화에 따른 급격한 가격 충격 완화를 도모한다. 동시에 정부 비축유와 민간 비축유의 운용 효율성을 높이기 위해 국제 공동 비축과 비축유 트레이딩을 병행하는 동적 운용체계로 전환 중이다.

북극·홍해·육상 파이프라인 등 대체 수송로 활용과 안전성 지표 분석

호르무즈 해협 봉쇄 위험과 중동 정세 불안정성에 대응하기 위해 북극항로, 홍해 우회, 사우디 동·서 횡단 육상 파이프라인 등이 핵심 대체 경로로 부상하고 있다. 특히 사우디아라비아의 홍해 연안 얀부항 경유 파이프라인은 하루 최대 700만 배럴까지 수송할 수 있어 중동 산유국 중 가장 강력한 우회 수단으로 자리잡았다.

한국은 2026년 4월부터 홍해 우회 경로를 통한 유조선 운송을 본격 승인했으며, 해양수산부·산업부·청해부대 등 다부처 협력으로 선박 안전 모니터링과 실시간 위치 추적 체계를 가동 중이다. 이 과정에서 후티 반군과 소말리아 해적 등 지정학적 위협에 대비한 다국적 해군 합동 순찰 및 정보 공유가 함께 이뤄지고 있다.

북극항로는 기후 변화로 해빙이 녹으며 항해 가능 기간이 연장되고 있으나, 여전히 계절적 한계와 안전성 리스크가 상존한다. 이에 대한 대응으로 한국은 정책적으로 북극항로 관련 특별법을 제정하고 대통령 직속 북극항로위원회를 설치하여 범부처 통합 컨트롤타워 체계를 수립, 대규모 연구·인프라 구축·민간 진출 지원을 추진 중이다.

북극항로와 홍해 우회 경로는 각각 운항 안전, 비용, 지정학적 위협 측면에서 상호 보완적 대체로 활용되나, 단기 공급망 안정화를 위해서는 육상 및 해상 다변화 경로의 성장과 안전성 강화가 필수적이다. 특히 파이프라인 용량 확대, 러시아 및 중동 산유국과의 협력 강화, 항만 설비 현대화가 병행 추진되고 있다.

IEA 비축유 동원과 미국·OPEC+ 생산 증산 잠재력 활용 사례

국제에너지기구(IEA)는 2026년 4월 현재 중동 긴장으로 야기된 원유 공급 불안 완화를 위해 약 4억2천만 배럴 규모의 전략비축유 공동 방출을 지휘하고 있으며, 주요 회원국들은 이 협조 체계에 따라 비축유 방출과 스왑 계약 확대를 통해 시장 공급 안정화에 기여하고 있다.

한국은 IEA 비축유 방출 시한인 6월 9일에 앞서 자체 비축유 스왑 계약을 집중 확대하고 있으며, 7월까지 비축유 스왑 운영 기간 연장과 비중동 원유 운송비 차액 지원 정책도 협의 중이다. 이는 중동산 원유 의존도를 낮추려는 정책적 대응 기조에 부합하고 있다.

한편, 미국과 OPEC+ 산유국은 호르무즈 해협 긴장 완화 시나리오 아래 생산 증산 잠재력을 보유하고 있으나, 전략적 동맹 내 이견과 시장 상황에 따라 생산 조절을 조율 중이다. 한국은 이와 연계하여 중장기적으로 비중동 산유국과의 공급망 다변화를 촉진하고 미국 셰일가스 도입 확대에 집중하는 등 복합적 대응책을 병행하고 있다.

이러한 국제 협력과 공급 조절 동향은 한국이 단기적으로 비축유 및 생산 증산으로 가격 상승 압력을 완화하고, 중장기적으로는 지역별 원유 수입선 다변화 및 공급망 안전성 확보에 집중하는 전략적 의사결정에 중요한 기초 자료로 활용된다.

본 서브섹션에서 한국의 에너지 공급망 다변화와 비축유 방출 실행력을 면밀히 평가했다면, 다음 서브섹션에서는 이러한 에너지 안보 정책이 산업 경쟁력 강화와 에너지 전환 전략과 어떻게 연계되어야 하는지 전략적 시사점을 심층 분석함으로써 한국이 지속 가능한 경제 성장 기반을 구축하기 위한 구체적 대응 로드맵을 제시할 것이다.

다자 외교와 중재 역할 강화: 국제 공조와 신뢰 구축 전략

본 서브섹션은 한국의 중동 외교 활동과 다자 외교 협력 강화를 심층 분석한다. 앞선 섹션에서 한미, 한EU 등 주요 동맹국과의 전략적 협력 현황을 개괄한 후, 이 부분에서는 한국이 중동 국가들과 다자회의, 국제기구 내 활동을 통해 신뢰를 구축하며 지정학적 리스크에 대응하는 구체적 실행과정을 다룬다. 이는 한국의 외교 역량 제고와 에너지 안보 확보 전략과 연계되어, 이후 섹션의 산업 경쟁력 강화 및 에너지 전환 전략과도 긴밀히 결합된다.

한국과 중동 간 다자회의 활성화 상황과 협력 규모

최근 들어 한국은 중동 지역과의 외교적 접촉 빈도를 대폭 늘리며 다자간 협력 기반을 확대해 왔다. 2026년 상반기 중동 국가들과의 고위급 외교 교류가 전년 대비 20% 이상 증가한 점은 대표적 지표다. 중동 지역 내 사우디아라비아, 오만, 알제리 등과 장기적 경제 협력 및 에너지 협약 체결을 위한 특사 파견을 활발히 진행하고 있다.

시리아, 이라크 등 분쟁 위험 지역까지 포함한 다자회의 개최 횟수 역시 꾸준히 증가하며, 실질적 외교적 네트워크가 강화되고 있다. 특히 한-중동 다자협의체에서는 에너지 공급망 안정화를 위한 공동 대응과 평화유지 방안에 집중하는 다층적 논의가 진행 중이다.

한국 정부는 다자 대화체에서 중동 지역 경제 인프라 지원 및 기업 진출 지원책을 병행하여 외교 협력의 실질성과 지속가능성을 확보하는 데 주력하며, 이는 단순한 외교 행사 반복을 넘어 사업 연계 및 경제 협력 강화로 구체화되고 있다.

유엔 및 국제기구 내 한국의 참여 확대 현황과 영향력 강화

한국은 유엔 아시아·태평양 경제사회위원회, 국제원자력기구(IAEA), 유엔인권이사회 등 다양한 국제기구에서 활동 영역을 넓히며 중동과 글로벌 외교에서의 입지를 강화하고 있다. 특히 기후변화, 에너지 안보, 인권 분야의 다자간 협력에서 적극적으로 역할을 확대해 신뢰를 얻고 있다.

유엔 산하 국제기구에서 유엔인도적지원물류센터 유치와 국제 협력 사업에 참여함으로써 인도적 지원과 위기 대응 역량을 강화하는 동시에, 국제사회 내 한국의 위상과 정책 영향력도 지속적으로 확대되고 있다.

외교부와 한국의 유엔 대표부는 각종 국제회의에서 주도적 역할을 수행하며, 실질적 정책 결정 과정에 적극적으로 개입함으로써 글로벌 아젠다 설정에 기여하는 사례가 늘고 있다.

미국 및 유럽연합과의 외교 협력 심화 사례 분석

한국은 미국과의 동맹을 기반으로 한 ‘프로젝트 프리덤’ 작전과 더불어, 유럽연합(EU)과의 다자간 협력 채널을 다층적으로 운영하고 있다. 미국과는 중동 해상안보 및 군사협력 분야에서 긴밀한 공조 체제를 유지하며, 국제 유가 안정과 에너지 공급망 확충을 목표로 공동 전략을 추진 중이다.

유럽연합과는 인권, 무역, 에너지 분야에서 전략적 대화를 심화시키며, 한-EU CEPA 체계하에 경제 협력뿐 아니라 안보 및 지정학적 이슈에 대한 정책 공동 대응을 가시화하고 있다.

최근 한·미·EU 3국은 중동 지정학 위험 완화와 글로벌 공급망 다변화를 위해 무역과 안보, 기술 분야를 통합하는 다자간 협력 메커니즘을 강화하며, 전략적 정보 공유와 정책 조율 빈도를 증가시키고 있다.

한국의 중립적 중재 성공 사례와 국제 신뢰 구축 기능

한국은 중동 미·이란 갈등 중재 과정에서 중립적 외교자 및 중재자의 역할을 적극 확대하고 있다. 중동 내 정치·군사적 긴장을 완화하기 위한 다자 외교 협상에서 중립적인 입장을 견지하며, 다자간 대화와 협력 채널을 연결하는 중재자 기능을 수행했다.

HEU(고농축우라늄) 안전 처리 및 감시 참여 등에 있어 국제기구와 협력하면서 투명성과 신뢰성을 담보하는 감시 체계 구축에도 공헌하고 있다. 이는 이란 핵 협상과 중동 평화 프로세스에서의 한국의 신뢰받는 국제 중재자로서의 입지를 강화하는 디딤돌이 되었다.

중동 지역 내 긴장 완화 및 협상 테이블 유지에 국내외 민간·공공 외교 네트워크를 적극 활용하며, 정책 유연성을 발휘하는 동시에 신뢰 자본을 쌓아가는 외교력을 증진시키고 있다.

이러한 다자 외교 및 중재 활동의 강화는 한국이 중동 지역 내 지정학적 리스크를 관리하는 데 필수적이다. 다음 서브섹션에서는 다자 협력 체계와 외교 네트워크를 기반으로 기업과 산업 경쟁력 강화 방안 및 에너지 전환 전략으로 자연스럽게 논의를 확대하면서 한국의 전략적 대응 로드맵을 구체화한다.

산업 경쟁력 강화와 에너지 전환 전략: 한국의 미래 동력 구축

본 서브섹션은 중동 위기로 인한 에너지 위기 및 글로벌 공급망 불안정 상황에서 한국이 산업 경쟁력을 강화하고 에너지 자립을 달성하기 위한 전략적 방안을 집중 탐구한다. 앞선 섹션에서 진단한 한국의 에너지 의존도 문제와 시나리오별 경제 영향 분석 내용을 기반으로, 구체적 정책과 기술 차원의 대응책으로서 원전과 재생에너지 확대, 전력망 현대화, 첨단 산업별 기술 혁신 투자를 심층적으로 다룬다. 이는 한국이 글로벌 에너지 시장의 불확실성을 극복하고 장기적 성장 경쟁력을 확보하는 데 필수적 전략적 축으로 자리매김한다.

원전 및 재생에너지 확대: 목표 수치와 정책 실행력 점검

한국 정부는 2030년까지 재생에너지 설비용량을 100기가와트(GW)까지 확대하는 것을 핵심 에너지 전환 목표로 설정하고 있다. 이는 2023년 기준 약 10.5%에 머무르는 재생에너지 발전 비중을 국제 평균 수준으로 끌어올리기 위한 중장기 계획이다.

재생에너지 확대 계획은 연간 10~12GW 신규 설비 보급을 목표로 하지만, 현재 연간 보급량은 약 4GW 수준에 그치고 있으며, 이에 따른 속도 격차 해소가 과제로 대두되고 있다. 특히 전력망 인프라의 제약과 지역별 불균형에 따른 출력제어 문제가 심화되고 있어 보급 확대와의 병행 투자가 필수적이다.

재생에너지 발전 비중 목표는 2030년 기준 약 21.6%로 설정되어 있으나, 이는 OECD 평균과 국제 에너지기구 권고량에 미치지 못해 정책 보완과 기술 혁신 필요성이 상존한다.

원전 발전 확대도 동시에 추진 중이다. 2030년까지 원전 발전 비중을 약 31.8%로 높이고, 신규 원전 3기(4.2GW)를 건설할 계획이며, 소형모듈원자로(SMR) 사업을 포함해 원전의 안전성과 효율성을 제고하는 정책적 노력이 진행 중이다.

에너지 전환 정책과 투자 예산: 재생에너지와 원전 중심의 자금 투입 현황

2026년 정부 예산안에 따르면 에너지 전환 및 탄소중립 관련 예산은 약 7조 9천억 원으로 역대 최대 규모다. 이 중 재생에너지 발전 설비 확대와 전력망 안정화에 4조 2천억 원, 탄소중립 관련 기술개발 및 사업화에 3조 7천억 원이 투입된다.

재생에너지 부문에서는 태양광과 풍력 설비 확대에 집중 투자하며, 에너지저장장치(ESS) 보급 확대, AI 기반 분산형 전력망 구축 등이 주요 과제로 정부 차원의 대규모 자금이 집행되고 있다.

원전 부문 역시 2026년도 산업통상자원부 예산 중 차세대 SMR 혁신제조 기술개발 사업에 약 81억 원 신규 투자가 이루어지고, 원자력 안전 연구개발 예산도 전년 대비 12.6% 증가한 약 629억 원으로 확대되었다.

이처럼 재생에너지와 원전을 중심으로 한 에너지 전환 정책은 대규모 예산 투입과 함께 실질적인 설비 확대 및 연구개발 가속화가 병행되고 있다.

전력망 현대화 진척 현황과 투자 동향: 스마트 그리드와 인프라 고도화

재생에너지 확대에 따른 전력 인프라 수요가 급증함에 따라, 한국 정부와 전력 공기업은 전력망 현대화 사업을 적극 추진 중이다. 특히 전력망의 유연성과 안정성 확보를 위해 AI 기반 스마트 배전망 구축과 에너지저장장치(ESS) 확대에 집중하고 있다.

2024년부터 2028년까지의 ‘제1차 장기 배전계획’에 따라 255회선, 6,476c-km의 배전설비 신설이 예정되어 있으며, 이는 재생에너지 계통 접속과 변동성 완화에 핵심적 역할을 수행한다.

송배전망에 대한 투자 규모도 크게 증가해 2025년 약 8조 9천억 원에서 2026년 10조 2천억 원까지 확대 예정이며, 이는 재생에너지 간헐성과 원자력, LNG 발전 설비 수요를 지원하기 위한 기반 구축이다.

이와 함께 초고압 직류송전(HVDC)과 초대형 변압기 등 첨단 전력기기 생산 역량 확대, 해저 케이블망 강화 등도 투자 우선순위에 포함되어 장기적 에너지 공급 안정성 확보를 도모 중이다.

기술 혁신 투자: 산업별 맞춤형 R&D와 AI 융합 추진 현황

한국은 에너지 집약 산업의 생산성 제고와 공급망 리스크 저감을 위해 기술혁신 투자를 강화하고 있다. 특히 에너지 전환 정책과 연계한 첨단 소재·부품·장비 개발, 스마트 공장 구축, AI 기반 자동화 기술 도입이 본격화되고 있다.

반도체, 바이오, AI, 친환경 신소재 등 전략 산업 분야에 대한 정부 주도의 R&D 및 투자형 연구개발 사업이 확대되고 있으며, 산업 현장에 AI 기술을 접목해 제조 효율성을 높이는 ‘AI 팩토리’ 구축 프로젝트가 활발히 진행 중이다.

민간 벤처캐피탈 투자와 정부 매칭 방식으로 운영되는 투자형 R&D 펀드가 활성화되며, 민간 주도 혁신 기술 상용화 지원과 기술사업화 성공률 제고에 기여하고 있다.

특히 AI와 디지털 전환이 산업 경쟁력의 핵심 축으로 자리잡으면서, 기술혁신 투자는 에너지 다변화와 맞물려 산업 경쟁력 지속 성장의 기반이 되고 있다.

다음 서브섹션에서는 미-이란 전쟁 장기화와 중동 위기에 따른 한국 경제의 다양한 시나리오별 파급 효과를 정량적으로 평가하여, 위기 유형별 대응 우선순위 및 정책 조합을 심층 분석할 예정이다. 이는 앞서 제시한 에너지 전환 및 산업 경쟁력 강화 전략의 실행력을 극대화하는 데 필요한 현실적 경제 환경 인식을 제공한다.

5. 결론 및 전략적 시사점: 미-이란 전쟁 장기화 대응을 위한 종합 로드맵

미-이란 전쟁 장기화 대응: 단기 완화부터 글로벌 주도까지 종합 전략

이 서브섹션은 미-이란 전쟁 장기화에 직면한 한국의 대응 전략을 종합 로드맵 형태로 제시한다. 단기적 충격 완화책의 실효성과 한계를 분석하고, 에너지 공급 다변화 및 산업 구조 고도화 계획을 수치와 목표 중심으로 구체화한다. 또한 다자 외교에서의 신뢰 구축 방안과 국제 무대에서의 주도적 역할 실행 전략을 다루며, 앞서 분석된 경제적 파급 효과와 위험 요소들에 기반한 한국의 다층적 대응을 완성한다.

단기 대응책 유효성 평가와 보완 방안

한국 정부는 에너지 가격 급등과 공급망 불안정에 대응하여 전략 비축유를 방출하고, 에너지 절약 정책을 신속히 시행했다. 90일 이상 분량의 비축유 확보와 함께, 가계 및 중소기업 대상의 한시적 지원 프로그램이 도입되어 에너지 비용 상승 충격을 부분적으로 경감했다.

그러나 재정 여력과 지원 기간의 한계로 단기 완화책의 효과는 제한적이었다. 물가 상승 압력은 여전히 소비자 생활비와 기업 운영비에 부담을 가중시키며, 장기적 전환 과정의 중요성을 부각시킨다. 유가가 100달러를 초과할 경우 한국 경제 성장률이 0.3%가량 하락하는 점에서, 단기 대응만으로는 경제 충격을 완전히 방어하기 어렵다는 점을 시사한다 [차트: 한국 경제 성장률에 미치는 유가 영향].

이를 보완하기 위해 단기 비용 안정화와 함께 중기적 에너지 도입선 다변화 추진, 재생에너지 보급 확대, 에너지 효율화 정책을 병행하는 체계적 전략 패키지가 필요하며, 비용 충격 완화 지표로는 비축유 사용률, 소비자 물가 변동 추이, 지원대상별 에너지 비용 부담 완화 정도 등이 활용된다.

에너지 공급망 다변화 구체 목표와 관리 방안

한국의 에너지 수입 의존도는 전체 원유 수입량의 약 70% 이상이 중동 지역에 집중되어 있으며, 특히 호르무즈 해협을 통과하는 원유가 2/3 이상의 비중을 차지한다. 중동 의존도 감축을 위해 정부는 2030년까지 중동 비중을 50% 이하로 낮추는 것을 목표로 설정했다.

이를 위해 사우디아라비아, 오만, 알제리 등 대체 산유국과 장기 공급 계약을 추진하며, 미국, 호주, 카타르 등 비중동 지역과의 협력 강화, 육상 파이프라인 확대, 북극 및 홍해 항로 활용 검토 등 다각적 방안을 병행한다.

다자간 에너지 협력 플랫폼 운영과 수입원별 비중, 전략 비축유 관리 현황, 수입량 변동성 지표가 관리 대상으로 설정되며, 유가 안정화와 공급의 안정성을 실시간 모니터링하는 체계 구축이 병행된다.

중장기 산업 구조 고도화 로드맵 수립과 실행 계획

한국은 미-이란 갈등과 고유가 상황에서 제조업 원가 상승과 산업 경쟁력 약화 리스크를 해소하기 위해, 에너지 전환과 산업 구조 고도화를 중장기 국가 전략으로 채택했다.

2030년까지 재생에너지 발전 비중을 20% 이상 확대하고 원전 비중도 증대하는 한편, AI, 디지털 전환, 스마트 팩토리 구축을 통한 생산성 향상과 함께 신재생 에너지 산업 및 첨단 소재·부품산업 육성에 집중한다.

정부는 기술개발 확대, 금융 지원 강화, 산업별 에너지 효율화 투자 추진, 친환경·고부가가치 산업 중심 전환, 인력 재교육 및 직무 능력 향상 프로그램을 시행하며, 고부가가치 창출과 저탄소 산업 중심으로 생산 체질 개선을 목표로 한다.

다자 외교 신뢰도 향상과 중재 역할 강화를 위한 전략

한국은 미-이란 긴장 완화와 중동 위기 대응에서 미국, 유럽, 중동 국가들과의 균형 잡힌 외교 관계 구축을 핵심 전략으로 삼고 있다.

중요 신뢰도 지표로는 중재 대화 체결 횟수, 합의 도출 및 이행률, 다자외교 협력 참여도, 외교 신뢰도 평가 체계 구축 등이 제시되며, 이를 통해 외교 성과를 객관적으로 측정하고 개선한다.

유엔, 국제해사기구, 다자 에너지 안보 협의체 등 국제기구와의 협력을 강화하는 동시에, 중립적인 중재자로서의 입지를 확보해 다자 공간에서 중동 긴장 완화와 항행 안전 확보에 기여한다. 이러한 외교 활약은 한국의 국제적 위상과 에너지 안보 확보로 직결된다.

글로벌 경제 주도 역할 실행과 전략적 국제 협력 확장

한국은 미-이란 전쟁 및 중동 위기 국면에서 경제 안정을 위한 국제 협력 강화와 글로벌 경제 주도권 확보를 동시에 추진한다.

기술 혁신과 무역 다변화 정책을 통해 미국, 유럽, 아시아 주요국과 전략적 연대를 확대하며, AI 기반 스마트 제조업, 첨단 재생에너지 기술과 연계한 성장 동력 확보에 주력한다.

또한, 국제 금융시장 안정과 수출시장 확대를 위해 다자 기구 및 무역 협정 내 역할을 적극 수행하고, 에너지·산업 분야에서 글로벌 표준 및 정책 리더십을 발휘하여 성장 기반을 견고히 한다.

다음 서브섹션에서는 한국의 종합 대응 전략 실행을 위해 필요한 구체적 정책 집행 메커니즘, 성과 모니터링 체계, 그리고 중장기 리스크 관리 방안을 심층적으로 탐구하며 지속 가능한 대응력 강화 방안을 제시할 것이다.

결론

미-이란 전쟁 장기화와 중동 위기는 단순한 지역 분쟁을 넘어 글로벌 경제 공급망과 한국의 산업 경쟁력에 심대한 충격을 가하고 있다. 호르무즈 해협 봉쇄 가능성에 따른 국제 유가 급등은 한국 제조업 원가를 평균 0.7% 가까이 상승시키며, 산업 전반에 인플레이션과 경기 침체 위험을 동시에 증폭시킨다. 금융시장에서는 외국인 자본 이탈과 환율 변동성 확대가 실물 경제 둔화와 연계되어 복합적 위험 요소로 작용하고 있다.

한국 경제는 중동산 에너지 및 원자재의 공급망 집중으로 구조적 취약성이 심화된 상태이며, 에너지 가격 충격은 산업 경쟁력 저하와 수출 감소, 고용 위기를 야기한다. 이에 따라 전략비축유 확대를 통한 단기 공급 안정, 대체 수송 경로 및 원유 공급선 다변화, 그리고 재생에너지와 원전 확대를 통한 에너지 전환이 필수적이다.

외교적으로는 미국, 유럽, 중동 국가들과의 균형 있는 다자 협력과 중립적 중재 역할 강화를 통해 지정학적 리스크 완화와 안정적 글로벌 에너지 공급망 구축에 적극 기여해야 한다. 또한 기술 혁신과 AI 융합에 기반한 산업 구조 고도화 및 스마트 제조업 육성은 한국 경제의 지속 가능한 성장 기반으로 확립되어야 한다.

한국은 중동 위기라는 복합 위기 상황에서 단호한 전략적 선택과 실행력으로 에너지 안보를 강화하고 국제 사회에서 신뢰받는 중재자 역할을 수행함으로써, 위기 극복과 미래 성장 동력 확보를 반드시 실현해야 한다. 국가적 결단이 없는 미래는 더욱 가혹한 도전으로 돌아올 것이다.

References

- 호르무즈 해협 봉쇄와 글로벌 경제·물류 충격 분석

- 중동 전쟁과 에너지 안보…해상 수송로와 한국 에너지 시스템의 과제

- 호르무즈 해협 위기와 한국 선박 피격: 에너지 안보와 해상 안전의 교차점 분석

- 미·이란 전쟁 장기화, 국제유가 급등과 경제적 파급 효과 분석 - ahanlife Blog

- 호르무즈 교착과 한타 바이러스: 에너지 안보와 공중보건의 동시 위기 진단과 대응 전략

- 미-이란 전쟁과 에너지 안보: 한국의 전략 제언 | Asia & Asias

- 중동 위기 장기화가 촉발한 한국의 경제·정치·국제 정세 신국면 분석

- 중동 지정학적 리스크에 원·달러 환율 1,472.4원 상승, 외인 3.5조 원 투매가 상승 압박

- 미국-이란 군사 충돌의 파장: 한국 증시부터 글로벌 경제·중동 사회까지

- "중동 아닌 한국서 전쟁?" 진짜였네…"전쟁 최대 피해국 韓" 분석 나와 : 네이트 뉴스

- 중동 전쟁이 세계 경제와 지정학에 미치는 영향과 대응 전략

- 호르무즈 해협 봉쇄 위기: 대체 에너지 수송로 확보 전략 보고서

- 삼정KPMG “중동 충돌, 자원·물류·AI 결합한 복합 위기” - 매일경제

- 미·이란 갈등과 글로벌 경제: 에너지 공급망 불안정이 초래한 위기와 한국의 대응 전략

- 미-이란 전쟁에 따른 유가 충격의 주요국 파급효과

- 2026년 5월 초 호르무즈 해협 긴장과 한국 국내 부동산 및 유가 동향 종합 분석

- 호르무즈 해협 긴장이 글로벌 에너지 공급망에 미치는 다면적 영향 분석

- [미·이란 전쟁] 잘나가던 코스피 타격받나…전문가들 "단기 조정은 불가피"

- 이란발 에너지 위기, 아시아 '원전' 확대 가속화할 듯 : 네이트 뉴스

- 미국 이란 전쟁, 한국 주식시장 영향 총정리 (코스피 전망 및 투자 대응 전략)

- 이란 전쟁과 세계 경제의 갈림길: 서방 동맹 균열과 한국의 선택 - 투데이타임즈

- 이란 전쟁이 한국 경제에 미치는 파급효과 - 한빛일보

- How to Measure Media Effectiveness - Rajiv Gopinath

- The State of Cardiovascular Disease in G20+ Countries

- 의약품 품목변경허가 보고서

- ranking country responses to hiv and aids

- PDF Measuring the Effectiveness of Anti-corruption Agencies

- 중동 분쟁이 촉발한 에너지 쇼크의 장기적 파장: 호르무즈 봉쇄, 유가 재설정과 금융·물류·정책의 구조적 전환 – 월스트리트 데일리 뉴스

- 반도체 ETF를 활용한 분산 투자 전략 심층 분석: 투자자가 알아야 할 10가지 핵심 가이드 - 미래로닷컴

- PDF Evidence Snapshot: Case Management - acf.gov

- COUNTERINSURGENCY (COIN)

- PDF Methods for Evaluating Impacts of Direct Giving and Cash Transfers

- 호르무즈 해협 군사 긴장이 글로벌 경제와 한국 시장에 미치는 경제적 파장 분석

- 중동 안보 위기와 국제 보건 비상: HMM 나무호 폭발·한타바이러스 감염의 복합 위기와 한국 경제 충격 분석

- 호르무즈 해협 위기와 한국의 도전: 선박 폭발, 미·이란 갈등, 그리고 경제 충격의 교차점

- 푸틴 경호 강화와 호르무즈 해협 위기: 글로벌 안보와 에너지 시장의 교차점에서 본 전략적 대응

- 중동 불안 심화가 촉발한 국제유가 폭등과 아시아 금융·가상자산 시장의 위기 양상

- 에쓰오일 중동 불안에도 모회사 기반 원유 조달 '든든', '샤힌 프로젝트' 완공 위한 재무 부담 덜어

- [속보] 호르무즈 해협 운항 중단 확산…원유·가스 수송 차질 현실화, 단 4척만 통과

- 호르무즈 해협 왜 중요한가? 세계 원유 운송의 핵심 통로

- [기획] 중동 리스크와 에너지 안보 영향과 기회 < 2026년 5월 특집호 < 5月특집 < 기획&인터뷰 < 기사본문 - 투데이에너지

- <span class="title-top">[인터뷰] 산업통상부 가스산업과 한주현 과장</span><br>“국가 천연가스 수급안정체계 고도화 나설 것”

- 윤석열정부 110대 국정과제

- 지속가능발전목표(SDGs), 한국 및 K-water의 대응전략 연구

- 「국민주권정부 에너지 대전환 추진계획」 발표 - 법률신문

- ‘원유 수입 다변화’론 역부족…정부 “재생에너지 중심 대전환”

- [PDF] 기후변화 대응을 위한 과학기술 융복합 활성화 방안

- 신성장분야 규제법제개선연구(Ⅲ) - KLRI Repository

- 2026 석유 재고 한달치 수준…호르무즈 봉쇄로 유가 200달러 경고

- 호르무즈 해협 위치 실시간 유조선 위치 파악하기

- 중동 지정학적 리스크와 국제 유가 전망, 크루드오일 투자 전략 및 리스크 관리 - 블로미 정보통

- 美 호르무즈 해협 역(逆)봉쇄…이란, 원유 수출도 타격 - 딥팩트

- 미·이란 협상 결렬에 유가 100달러 돌파… “단기 불확실성 더 크다”

- 호르무즈 해협 봉쇄 시 유가 영향과 대응 방법 2026 (국제유가 150~200달러 급등 시나리오·기름값 폭등 대비 5단계 전략 총정리)

- 호르무즈 해협 긴장과 글로벌 에너지·경제 충격 분석

- 이란이 호르무즈 해협을 봉쇄하면 벌어지는 일 (경제·전쟁 시나리오 총정리)

- [아하!] '지정학적 위기의 단골 소재' 호르무즈 해협, 한국 경제의 '생명선'

- 호르무즈 해협 | 봉쇄되면 유가는 얼마나 오를까? 통항 구조·대체 송유관·실제 영향 단계 분석 - MANGTOGO

- 중동 사태가 한국 경제에 미친 복합충격과 글로벌 협력 속 증시·물가 동향 분석

- 중동산 원유·나프타 등 수입 감소…미국·호주 등 대체선 증가

- 호르무즈發 공급망 쇼크…에너지 수입선 재편 본격화 | 아주경제

- 트럼프, 이 그림 그렸나…중동산 원유 10%P 빠진 자리, 미국이 채웠다 - 매일경제

- 헬륨·브롬도 공급 불안… K반도체·의약품 긴장

- 반도체 원료도 중동산… 수급 차질 우려

- 반도체·약 ‘브롬’ 중동 의존 98%…“공급망 재점검 시급”

- PDF 미국-이란 충돌과 호르무즈 리스크 - kocham.org

- 나프타·에틸렌·헬륨·요소…공급망 변동성 확대 - 중기이코노미

- 산업硏 "호르무즈 봉쇄 장기화 시 韓제조업 생산비 11.8%↑·공급망 연쇄 붕괴" - 이투데이

- S-OIL, 2026년 1분기 실적 발표 - 뉴스와이어

- 중동 주요국과의 에너지 협력 전략 연구 | 수시연구보고서 | 연구보고서 | 연구 : 에너지경제연구원

- 2021년 사우디아라비아 프로젝트 시장동향 및 전망

- 국가정책연구포털(NKIS) > 연구성과 > 연구보고서

- [월간정세변화] 중동 분쟁과 걸프 산유국의 에너지 안보 재편

- 사우디아라비아, 호르무즈 회피, 전 세계 수출 석유 절반 구출

- 아람코,호르무즈 대신 홍해 경유 원유 인도 제안

- 아람코,호르무즈 대신 홍해 경유 원유 인도 제안 : 네이트 뉴스

- PDF 사우디아라비아의 경제안보

- 협상 교착 길어지나…국제유가 3%대 상승세

- 미-이란 전쟁에 따른 유가 충격의 주요국 파급효과

- 5차 석유 최고가격도 동결…"물가 부담" 당분간 유지될 듯 : 네이트 뉴스

- ‘종전 기대감’에 국제 유가↓, 뉴욕 증시↑…미국·이란 MOU 근접

- 100弗 넘던 국제 유가, 한때 90弗 아래로

- "유가 상승 5월부터 본격화"…최악 상황 땐 70% 더오른다 :: 공감언론 뉴시스 ::

- KIEP “중동전쟁 조기 종전되도 고유가 고착...에너지 시설 타격 땐 174달러”

- 중동 전쟁 끝나도 유가 안 떨어진다…최대 174달러 전망

- "어차피 전쟁 이전 가격으론 못 돌아가"…국책연구원 '경고'

- “역사적 유례 없는 수준의 급등 예상”…국제 유가 ‘비상등’

- 중동 분쟁과 고유가 장기화가 한·중 경제에 미치는 복합구조적 충격과 전략적 대응

- 국회미래연구원

- 전남도, 석유화학·철강산업 위기 대응 58억 원 투입 < 뉴스 < 전남 < 전국뉴스 < 기사본문 - 시사포커스

- Industrial structure upgrading, population aging and migration: An empirical study based on Chinese provincial panel data

- [AI로 읽는 경제] 韓 에너지 수입의존도 고위험군…"녹색전환 속도보다 방향 중요"

- 김해시 스마트도시계획 안 ( )

- 한국 경제 성장과 소비 재편: 반도체 호황과 디지털 성장, 지속 가능한 미래 전략

- Case Study: Turning a Traditional Industrial Region into a High-Productivity Manufacturing Hub - Londonderry Chamber

- ■김판암의 경제포커스 -23 미국의 관세 정책 대한민국의 미래를 읽다

- 포용적 혁신성장을 위한 지역 주도형 지역산업정책의 추진전략 ...

- China’s factory inflation hits post-Covid-19 high after cost shock

- China's PPI up 2.8 pct in April-Xinhua

- 고환율에 희비 엇갈린 수출…韓, 산업 지각 변동

- PDF 5월월간전망 - Naver

- 고유가, 주방용품·가구 덮쳤다 | 서울신문

- 2025년 NABO 경제전망

- [산업인사이트] 달러 1,500원대, 한국 제조업은 어디까지 버틸 수 있을까 - 산업종합저널 전자

- 반도체 전기사용량 9% 늘때 요금은 두 배 뛰었다

- (유의미한 통계 소개) 제조업 위기 : 제조 기업 감소, 대표자 감소 및 고령화 : 공장, 제조업과 관련된 소소한 이야기를 나누는 게시판

- 투자주도 성장정책의 이론과 정책의 국제비교 | 전체보고서 | 보고서 | 발간물 : 대외경제정책연구원

- Boosting Productivity to Sustain Economic Growth in South ...

- THE UNIVERSITY OF CHICAGO MANCHURIAN ATLAS

- Accelerating the Clean Energy Transition

- Monograph - Entrepreneurship and Innovation Conferences |

- 전쟁 관련주 TOP10 | 국내, 종전 대장주, 수혜주

- PDF 2023 Geostrategic Outlook - EY

- Four Defense Technology Companies Transforming National Security

- 경제 전쟁과 한국 경제: 장기 전망과 전략 대응 분석

- ≪내외신문≫ 중동전쟁이 흔든 세계 금융질서, 한국 자본시장의 전략적 기회

- 방산주 관련주, 대장주 TOP10 | 테마주, 수혜주

- 호르무즈 봉쇄 피해 커졌는데…해상 공급망 조기경보 '늦장' : 네이트 뉴스

- Analysis of sectionalizing switch placement in medium ...

- 삼성그룹 노사갈등과 미래차 산업 위기: 경영권 침해, 생산 중단, 그리고 산업 경쟁력 붕괴의 공포

- 미·이란 종전 협상 교착 속 시장의 환호와 불안: 핵 문제·해협 통제권 갈등이 유가와 금융에 미치는 복합 영향

- 삼성전자 총파업? 메모리 공급 최대 '4%'↓…'신뢰' 타격 손실 더 커 : 네이트 뉴스

- 삼성전자 총파업? 메모리 공급 최대 '4%'↓…'신뢰' 타격 손실 더 커 : 네이트 뉴스

- 중동 전쟁 종식 기대와 반도체 호황이 견인하는 글로벌 금융시장 & 한국 수출 현황

- 카스퍼스키 “올해 글로벌 제조기업 랜섬웨어 공격 피해액 180억달러 이상 예상” < 보안 < AI·보안·SW < 기사본문 - 테크월드뉴스- 이광재 기자

- 비즈니스 영향 분석(BIA)이란? [2025] • Asana

- 5~7월 원유 2억1000만 배럴 확보…"중동 변수 여전"

- 이달 나프타, 전쟁 전 90% 수준 확보…원유는 7월까지 2억배럴↑ < IB/기업 < 기사본문 - 연합인포맥스

- 5차 석유 최고가격 3연속 동결…휘발유 1934원·경유 1923원 - 경제 | 기사 - 더팩트

- 5차 석유 최고가격 3연속 동결…휘발유 1934원·경유 1923원

- 논단

- 정부-비중동-원유-운송비-지원-연장-검토7월까지-수급-안정화-추진

- 호르무즈 해협 위기와 프로젝트 프리덤: 국제협력 부재가 부르는 에너지 안보 붕괴와 경제 충격

- 이스라엘 군비 증강과 호르무즈 해협 위기: 전략적 도전과 글로벌 에너지 안보의 교차점

- 중동 전쟁과 한국 경제: 에너지 위기, 금융 불안, 부동산 침체의 복합적 충격과 대응

- 한국석유공사 - 추진현황 및 향후계획 < 석유비축사업 개요< 석유비축사업< 석유비축사업 < 사업소개

- KDI "중동發 유가 불안에 올해 물가 1.6%p 더 뛸 수도…내년까지 파급"

- [에너지 위기 ②] 유가 폭등이 만든 인플레이션 쓰나미

- 호르무즈 해협 군사 긴장이 불러온 글로벌 경제 충격과 한국의 대응 과제

- Navigating Precious Metals in 2025–2026: Balancing Inflation, Geopolitical Risk, and Market Volatility for Strategic Investment

- Navigating Turbulence: Geopolitical Risks, Oil Market Volatility, and Strategic Market Recovery in 2026

- Navigating the 2026 Strait of Hormuz Crisis: Global Oil Supply Shocks, Market Cascades, and Macroeconomic Implications

- Friday's Inflation Report Could Move Markets. Here's How to Hedge It.

- Strait of Hormuz closure affects chemicals and plastics exports

- Explainer: What the oil price surge could mean for the Indian economy - Business News | The Financial Express

- India says oil price surge unlikely to stoke inflation sharply | Reuters

- 위한 비전

- 북극항로, 새로운 성장동력 될 수 있을까 | 첼로스퀘어(Cello Square)

- 국회, 북극항로 특별법 통과…“기후위기發 새 해양질서 선점 나선다” - 에너지데일리

- [기원상컬럼] 북극항로, 선택이 아닌 시간의 문제…한국 해양 전략의 판을 다시 짤 때 | 아주경제

- 중동전쟁 변수에 따른 한국 경제 성장 동향과 가상자산 시장 리스크 분석: 전략적 대응과 국제 협력 로드맵

- 21세기 러시아의 국가전략과 한 러 전략적 동반자관계

- 호르무즈 해협 군사 긴장과 한타바이러스 집단감염의 이중 위기: 에너지 안보와 공중 보건의 교차점 분석

- 북극항로 급부상‥북극해 급행 컨테이너선 공모 돌입 [기후인사이트 27 | 인싸M]

- 북극 항로 시대 개막: 새로운 바닷길의 수혜를 입을 해운·조선 관련주 총정리

- 북극항로의 미래: 지정학적 리스크와 해운업계의 지속 가능한 전략

- 중동 위기와 국제유가 급등이 한국 경제에 미치는 파장과 대응 전략: 불확실성 속 정책 대전환의 길

- [사설] 커지는 인플레 공포…금리인상 시계 빨라질 수도

- '고유가 부담' 곧 다가올 물가 상승…주식시장 드리운 '신중론'

- '고유가 부담' 곧 다가올 물가 상승…주식시장 드리운 '신중론' - 뉴스1

- 중동 위기 속 미 연준 금리 동결과 한국 경제의 복합 충격: 리더십 불확실성 및 글로벌 금융리스크 분석

- 에버 타이트닝 시대...건설·내수 부담, 은행은 반사이익

- 씨티은행, 한은 연내 두차례 금리인상 '국제유가 급등 여파' : 네이트 뉴스

- “유가·환율 동반 상승에도 금리 인상 가능성 제한적” <NH투자證>

- 유가 급등에 재차 요동친 채권시장…금리 인상 전망은 '분분' | 연합뉴스

- 모건스탠리 "중동 원유 의존 韓·대만 스태그플레이션 우려"

- 나무호 사건과 미국-이란 종전 협상 교착: 안보와 외교의 전략적 교차점

- The state of food and agriculture, 1955

- 현대硏 "환율 10% 뛰면 물가 최대 0.5%p 상승"

- 현대硏 "환율 10% 오르면 물가 최대 0.5%p↑…취약층 부담확대"

- 중동 사태 3개월차…"이젠 원유 부족" 유가 상승 압력 본격화 : 네이트 뉴스

- 반도체 수출 호황과 K자형 양극화: 2026년 한국 경제 성장의 기회와 위기

- 고유가가 한국 경제 성장률에 미치는 영향과 성장률 감소의 원인 분석

- IMF 세계 경제 전망 2026 완전 해설 — 전쟁이 성장을 어떻게 망가뜨리나 - 알렙 (Aleph)

- 이란-미국 종전 협상 교착과 호르무즈 해협 한국 선박 피격: 긴장 고조와 국제사회 대응의 교차점

- 호르무즈 해협 긴장과 핵 협상 교착이 좌우하는 2026 미중 정상회담의 운명

- 미국-이란 종전협상과 호르무즈 해협 긴장 완화: 핵 논쟁과 외교 전략의 전환점

- 한·캐나다 잠수함 수주와 호르무즈 해협 위기: 전략적 도전과 국가 대응의 분수령

- 미 이란 전쟁: 전략자원 고갈과 동맹 신뢰 붕괴의 교차점

- 트럼프의 대이란 전략, 성공인가 실패인가 - 엇갈린 국제 시각과 한국의 고민 - 한국AI부동산신문

- PDF 동반자관계(Partnership) 외교연구

- 이재명 정부의 대북정책 전환과 외교 행보: 확성기 방송 중단부터 G7까지

- J. Cult. Policy: Cultural Politics and National Role as Seen through Soft Power: Analyses of the US, the UK, France, and Germany

- 미국 대전략 전환과 한국 외교의 선택 : 전략적 자율성의 복합 균형 ...

- 최근 2년간 미·일·중·러 4개국 정상외교 분석 및 한국 ...

- The Global State of Democracy 2025

- ODA 중점협력국 비공개 실효성 있나…실용외교 '나침반' 방향은

- PDF 유교적 국제질서의 이념과 그 현대적 함의

- 북한의 주요현안과 한‧미 전략적 공조

- Rethinking Diplomacy: How Small States can Leverage ...

- 대서양 횡단이라는 환상의 종말: 미국은 어떻게 수십 년 동안 유럽을 이용했는가

- PDF 연대결성 - a S a N

- 다극화 시대 개막, 한국 기업·정부의 공급망 재편 전략 본격화 - 아이티인사이트

- 에너지 전환기의 국가 에너지안보 영향 분석과 대응전략 [전자자료] / 저자: 김태헌, 도현재, 이태의

- Energy Security and the Energy Transition: A Classic Framework for a New Challenge | Baker Institute

- "비축유 두 달 남았다" 정유 4사, 중남미 원유 카드 '저울질'

- 이란 사태 장기화 속 한국 경제 파급 경로 실증 분석

- 10년 만에 전략비축유 방출 카드 꺼낸 IEA, 배경과 함의는? | 나라경제 | KDI 경제교육·정보센터

- 위기의 한국 석유 비축량, 전략비축유 210일의 진실

- 1. 국제에너지기구(IEA)의 개요

- 고유가 대응 전방위 총력전…“취약계층 보호·가격 안정 병행” - 헤럴드경제

- 원달러-환율-14724원-마감-고환율-고착화-우려-속-강보합세-지속

- 원/달러 환율 1471.7원 마감, 17.7원 급등세로 외환시장 변동성 확대

- 원화 가치 하락세 지속, 미국 달러 1471원대 마감

- 원/달러 환율 1,470원대 재진입, 외국인 대규모 순매도와 중동 지정학적 불안정 영향

- 중동 전쟁과 호르무즈 해협 봉쇄가 촉발한 글로벌 에너지 위기와 한국 경제의 복합 충격

- 2026년 5월 4일: 경제 최고치와 K-Pop 컴백이 그려낸 시장 대전환

- 급등하는 원/달러 환율, 한국 경제에 미치는 영향과 향후 전망

- 트럼프 관세 폭탄에 한국 기업 비상: 철강·자동차·가전업계 영향 분석

- 원달러 환율 급등 원인

- 2025년 원/달러 환율 급등의 원인과 한국 경제에 미치는 영향 분석

- PDF Global Economic Dynamics: Analyzing Trends and Implications

- PDF The Impact of Trade Wars on the USA and China in Financial Economics

- 한국 산업 혁신의 미래: 전고체 배터리 기술 진화와 K-뷰티 신뢰 회복, 비만 치료제 혁신, 가품 문제 대응 전략

- The Impact of the Digital Revolution on the Global Economy

- PDF Art of War in Business Applying Sun Tzu: Timeless Strategies for Modern Leadership

- World Economic Outlook, October 2025; Global Economy ...

- "한국인이여 제국을 꿈꾸자"

- 글로벌 경제 재편 : 비트코인 전략비축으로 미국 주도권 유지해야--미국 BPI 보고서 전문(1) | 블록미디어

- 조선·에너지·건설기계 3대 축으로 재계 8위 점프 [정기선 HD현대 수석부회장 - 2024 올해의 CEO]

- 삼성전자, 17일부터 사흘간 ‘글로벌 전략회의’...위기 극복 방안 마련한다

- 이란 핵 갈등과 북러 군사협력이 빚어내는 글로벌 안보·경제 위기

- 국내 대기업 노사 갈등의 구조적 심화와 경제·산업 전반 파급 효과 분석

- 미·이란 양해각서 체결 기대감이 한국 경제에 미치는 영향과 전략적 대응

- 삼성 노사 갈등과 노동시간 단축: 경제적 파급과 구조적 노동시장 혁신의 교차점

- The International Monetary System

- 스페이스X·오픈AI 등 ‘슈퍼 IPO’… 글로벌 자금 요동

- 2025년 금융 시장의 방향성과 투자 전략: 정책 변화의 영향 분석

- 현실로 다가온 미국 금리인상, 외환시장 불안보다는 시중금리 상승 부담

- "너마저 떠나면 어쩌냐"…비상계엄 여파에 금융시장 '휘청' | 영남일보 | 이지영 기자 | 경제

- 중국 경제 위기: 청년 실업과 자본 유출

- 호르무즈 해협 위기와 UAE 은밀 수출 전략: 글로벌 에너지 공급망의 재편과 지정학 리스크 확대

- 미·이란 대립 심화와 중동 전략 지형 변화: 호르무즈 해협 봉쇄 위험과 글로벌 에너지 위기

- 호르무즈 해협 긴장과 글로벌 에너지 위기: 트럼프 행정부 봉쇄 정책의 정치·경제·안보 파장과 한국의 대응 전략

- 미·이란 갈등과 호르무즈 해협 봉쇄가 촉발한 글로벌 에너지 위기와 국제 제재체계 변화 분석

- 전략 비축유 방출, 국제 공조의 에너지 안보 전략

- 한국 비축유 방출량 확인 및 국내 기름값 5가지 영향 분석

- “이란 전쟁 격화에도 시장은 침착”…단기전에 베팅한 월가

- 4년 만에 다시 푸는 비축유…정부, 역대 최대 2246만 배럴 방출 : 네이트 뉴스

- 동아시아 평화·번영을 위한 비전통 안보 협력

- 한일, 첫 차관급 외교·국방 2+2 회의 개최…중동 상황 의견 공유 : 네이트 뉴스

- 전국 시도지사 공동성명서

- 아세안+3 "중동사태로 경제 하방 리스크 증대...다자무역체제 지지 재확인" - 파이낸셜신문

- The Real North Korea

- 해양환경협력 - 제주평화연구원

- 외국인 매도 완화에 자신을 가져도 좋은 두 가지 이유

- AI 반도체 슈퍼사이클과 금리 인상 기대감: 시장의 균형점과 투자 전략

- 코스피 7,000 돌파: 반도체 실적과 AI 투자로 그려낸 한국 증시의 새로운 지평

- 외국인 투자자 주식매매행태분석 및 시사점 - KDI 한국개발연구원 - 연구 - 기타 보고서

- 코스피 7000 돌파: 반도체 주도 성장과 IPO 침체 속 8000 시대의 진단과 전략

- AI 수요 폭발과 외국인 투자 심리 공조로 본 코스피 사상 최고치 경신의 구조적 동인 분석

- 코스피 6900선 돌파: 반도체 슈퍼사이클과 플랫폼 기업 성장 모멘텀 간의 충돌과 재편

- AJ네트웍스, 변동성 속에서 저평가된 투자 기회를 포착하다

- 디아이티: 현재 주가 동향과 투자 심리 분석

- 에스바이오메딕스: 주가 하락세 속에 우려되는 투자 전망

- Futures & Options Weekly

- Analysis of Market Volatility and Economic Factors in ...

- 금융시장 변동성 확대에 따른 금융산업 리스크 대응 방향 | 자본시장포커스 | 발간물 | 자본시장연구원

- 단일 종목 레버리지 ETF 도입

- PDF Volatility & The Fed Market Perspective - Fall 2024

- 코스피 7천선 돌파, 반도체 훈풍 속 외국인 6조원 매수…시총 6천조원 첫 기록

- 변동성 컸던 한국 주식시장, 저위험·저수익 시장으로

- 한은 금리 인상 공식화…연내 기준금리 3% 전망

- D Higher future financial market volatility: potential triggers ...

- How COVID-19 induced panic on stock price and green finance markets: global economic recovery nexus from volatility dynamics - PMC

- Korea as a Hybrid Middle Power

- 글로벌 여성의제 국내이행 점검

- 2026 ~ 2030

- The 6th Training at the UN: Korea in Geneva

- 대한민국 국가지도집

- 미·이란 종전 협상 교착과 중동 불안 속 한국의 전략적 대응

- 미중 AI 경쟁과 한국의 교육·일자리 혁신 전략: 2026년 글로벌 기술패권과 사회변화의 교차점

- 유엔 인도적 지원 물류센터 유치방안에 관한 연구

- 유엔·스위스 잇단 접촉…‘글로벌 AI 허브’ 구축 외교 본격화

- [분석] 미국의 ‘66개 국제기구 탈퇴’가 남긴 것 - 기후에너지경제

- KDI 현안분석 '최근 국제유가 상승이 소비자물가에 미치는 영향' - 부처 브리핑 | 브리핑룸 | 대한민국 정책브리핑

- 미국·이란 종전 협상 임박과 중동 위기: 한국 경제·정치에 미치는 다차원 파급 영향과 전략적 대응

- 중동 전쟁 장기화에 따른 석유 가격 위기와 공공기관 비상 대응 전략 분석

- 중동 긴장과 유가 급등이 낳은 경제 충격과 기술주 강세의 교차점 분석

- [어제미장] EOG Resources, 주가 소폭 하락, 에너지 시장 변동성 반영

- 국제 유가 전망: 2026년 유가 어떻게 될까요? 계속 오를까요? - BTCC

- 국제 유가 변동 원인 분석: 최신 트렌드와 핵심 요인

- 2025년 국제 유가 전망: 변동하는 시장에서의 주요 요인 및 투자 기회 | 시크릿 링커

- 최근고유가의구조적원인과향후전망

- 교착 상태에 빠진 환율…美 고용지표 대기하며 박스권[주간외환전망] : 네이트 뉴스

- 韓, 이란 전쟁 최대 피해국…호르무즈 의존 높아 경제 충격

- 유가·물가 부담 큰 韓경제…“조기 종전 하면 하반기 정상화 가능”

- 개미들, 2주만 버티면 되나요?…외인 쓸어담는 韓증시 시나리오 [노정동의 어쩌다 투자자]

- 전쟁 1년 넘기면 韓경제 ‘올스톱’?…“성장률 0%대 추락” 최악 시나리오 나왔다

- “이란전쟁 1년 지속 땐 韓 성장률 0%대 될 것”

- "트럼프 행정부, 유가 상승 3~4주 대응 여유 있다고 판단"

- “트럼프 행정부, 유가 상승 3∼4주 감당 가능하다고 판단”

- China’s producer, consumer inflation up in April as Iran war pressures persist

- [IB토마토] 동국제강, 미국 철근 특수 누렸다…하반기에도 이어질까

- 코스피 7500과 세수 호황, 청와대는 무엇을 보고 있나 [여기는 논설실]

- 국제유가 10% 오르면 제조업 생산비 0.71%↑…석유·화학 업종 직격탄

- 이란-미국 긴장과 글로벌 경제 충격: 에너지·금융·공급망 관점

- 중동발 지정학적 리스크, 아세안 넘어 한국 경제까지 먹구름 - 전국학교운영연합신문

- 중동발 지정학적 리스크, 아세안 넘어 한국 경제까지 먹구름 - 브랜드경제신문

- 중동발 지정학적 리스크, 아세안 넘어 한국 경제까지 먹구름 - 매디웰포스트

- The Puzzle of South Korea's Foreign Policy: Can You Have It All?

- 미·이란 협상 결렬과 중동 위기가 촉발한 글로벌 에너지 시장 충격과 한국 경제의 전략적 대응

- The future of multilateralism and strategic partnerships

- 프로젝트 프리덤과 한-UAE CEPA: 호르무즈 해협 위기 속 한국 에너지 안보와 경제 경쟁력의 교차점

- PDF The future of the transatlantic partnership: US perceptions and ... - oiip

- 미·영 긴장 속 유럽 자립 전략: 찰스 3세 방미와 미국 이란 전쟁의 교차점

- 그린란드, 얼음 너머의 격전지: 지정학·자원·항로를 둘러싼 글로벌 셰익업

- PDF 해외 국가연합 사례의 한반도 시사점

- 2025, 트럼프의 외교적 도발과 그 의중

- 남해구단선 이슈의 최근 동향과 전망

- PDF 이슈보고서 20-21 IS - kcmi.re.kr

- 반도체만 훨훨, 성장 엔진 식는 韓 경제…환율도 정체

- '반도체 훈풍'도 삼킨 고유가 파고 … 올 성장률 1%대 추락 경고음 | Save Internet 뉴데일리

- 3%까지 오른 韓 성장 전망…‘양극화 심화’ 방심은 금물 - 세종경제뉴스

- 중동 위기, 중국 제조업 타격과 한국 경제에 미치는 파급효과 - The Young Press

- ADB "중동사태, 韓 성장 0.9%p 하락 압력…반도체가 일부 상쇄" | 세계일보

- “중동전 장기화시 韓성장률 0.9%p 뚝”…반도체 산업이 충격 막아준다 - 매일경제

- PDF CIER Economic Outlook NO.211 | Jan. 2024

- Country Case Study: The Republic of Korea

- [현장] ‘소신파 비둘기’ 신성환 금통위원 “지금은 인플레이션에 무게 둘 때” - CEOSCOREDAILY

- “코스피 7200∼8000 전망…AI 밸류체인 주목”

- 구윤철 "반도체 칩 못 구해 세계가 한국 오는데…삼성 노사 기회 놓쳐선 안 돼"

- 중동 전쟁, 글로벌 에너지 위기와 금융불안: 한국경제의 도전과 한은의 선택

- 미국-이란 협상 교착과 호르무즈 해협 긴장: 국제 에너지 위기와 미국 경제의 도전

- IMF "이미 최악 시나리오 진입…전쟁 내년까지 이어지면 유가 125달러"

- 이란 전쟁 종료돼도 인플레이션 압력 지속된다 | 2026년 4월 4주차 | 글로벌경제리뷰 | Deloitte Korea

- 미·이란 전쟁 장기화 땐 유가 100달러…“0.3%p↓·물가 1.1%p↑”

- 세계 에너지 경제에 미치는 유가 상승 & 하락 효과

- notes repatriation of korean cultural property looted by ...

- Preventing conflict in our region: options for Australian statecraft | National Security College

- 호르무즈 해협 봉쇄 위기와 글로벌 에너지 안보의 미래: 다국적 협력과 중재 전략 분석

- 삼성그룹 노사 분쟁 심층진단과 노동시간 단축 정책의 위기: 경제, 사회, 글로벌 경쟁력 관점에서 본 전략적 대응

- 판정 받을 자격도 싸워야 했다…'이 조항' 하나로 인한 5년의 국제분쟁 [이상엽의 중재인사이드]

- The Korean Journal of Public Administration

- 2026년 반도체 호황과 AI 시대의 도전: 투자 전략, 노사 갈등 및 노동시장 변화의 교차로

- 미국에서의 중재인의 중립성과 관련된 재판례・실무의 변천에 ...

- PDF 한국과 중국의 중재제도 비교* - International Arbitration

- 글로벌 건설분쟁 해결 프로세스와 FIDIC 2017 불만족 통지 규정 이해

- Thai opposition seeks court ruling on US$12 bil borrowing plan

- ≪시사일보≫ [박근종 칼럼] 이란전쟁에 치솟는 고물가와 금리 상승 압력, 대내외 불확실성 충분한 숙고를

- [칼럼] 중동전쟁의 경제적 해석

- [박근종 칼럼] 이란전쟁에 치솟는 고물가와 금리 상승 압력, 대내외 불확실성 충분한 숙고를

- “기술발전이 물가를 낮춘다”는 옛말…고개드는 AI發 ‘칩플레이션’ - 매일경제

- Divergent Dynamics: Analyzing Sectoral Disparities in Q1 2026 Corporate Earnings Amid Geopolitical and Technological Transformations

- Breaking Barriers Amid Global Turmoil: The 2026 Kentucky Derby Milestone and the Strait of Hormuz Crisis

- 중동 에너지 인프라 피해 최대 86조… 전쟁 이전 수준 회복에 2년 [美-이란 2차협상 임박]

- 한은, 5월 경제전망까지 통화정책 판단 유보

- "이란, 어떤 대가 치르더라도 전선 넓혀 장기전 하려 들 것" | 연합뉴스

- 반도체-주도-5월-초-수출-437-급증-184억-달러-기록하며-역대-최대치-경신

- THAILAND INDUSTRY OUTLOOK 2024-2026

- 제3차 에너지기본계획 수립을 위한 장기 에너지 전망

- 코로나19 이후 국제유가 전망과 시장환경 변화 ...

- Medium and Low Voltage Distribution Grid Network ...

- 2008년 봄호

- PDF 저소비·고효율 경제사회 구축을 위한 국가 에너지효율화 추진전략 연구

- Impact assessment report

- 2023~2050 산업 부문 에너지 전망 | 에너지종합 | 연구·발간물 : 국가에너지통계종합정보시스템

- PDF Covid19와 한국 수출 변화 관계 분석 Changes in Exports of Ko - Korea Science

- 재생에너지 100GW 선언했지만…"계획만으론 또 실패 반복" 경고 | 아주경제

- 국회미래연구원 "정권 바뀔 때마다 널뛰는 에너지 목표··· 과학적 계획 필요" : 네이트 뉴스

- 국회미래연구원 “정권 바뀔 때마다 널뛰는 에너지 목표··· 과학적 계획 필요”

- 2026년 5월 한국 정치·국제 위기 교차점: 한동훈 출국금지와 호르무즈 해역 화재의 함의

- 2026년 5월 엔터·경제 동력의 교차점: 태양 컴백과 코스피 신기록, 사회·국제 리스크 대응의 전략

- 미국·이란 갈등과 호르무즈 위기: 글로벌 경제 충격과 평화 협상 교착의 실체

- 찬반토론주제 재생에너지 투자개발 확산과 전기요금 상승 전망

- 재생에너지와 원자력의 조화로운 발전 전략

- 재생에너지와 원전의 균형적 발전 조화

- 정부, 석유 최고가격 동결···“물가 동향과 가격 안정에 초점” - 경향신문

- 미국 석유시장의 거품과 원인에 대한 분석*

- "유가 상승 5월부터 본격화"…최악 상황 땐 70% 더오른다

- 전쟁 끝나도 고유가 계속…“내년 연말까지 배럴당 90달러 고착”

- [M이코노미뉴스] 미국-이란 전쟁 이후, 유가의 ‘고유가 뉴노멀’ 시대

- KIEP “중동전쟁 조기 종전되도 고유가 고착...에너지 시설 타격 땐 174달러”

- 미·이란 전쟁 끝나도 유가 못 내린다…“연말까지 배럴당 90달러 고착”

- 호르무즈 해협 지정학 리스크와 미·이란 갈등이 불러온 한국 경제의 에너지 충격과 대응

- 2026년 고유가 피해지원금과 지역경제 활성화: 맞춤형 지원의 성과와 과제

- 2026년 4월 국내 부동산·에너지·전기차 시장의 정책 변화와 전략적 대응 분석

- 내년 에너지 전환 · 탄소중립 예산 총 7조 9000억원

- [李정부 첫 예산 분석] 미래산업 총력 투자

- 내년 정부 예산 728조원…에너지전환‧탄소중립 7.9조원

- AI와 신재생에너지: 2025년 정부 예산 4,956억원 투입에 따른 투자 기회

- PDF 국회 의원회관 제2소회의실

- [기획] 전기산업 ‘전력기기 슈퍼사이클’ 기회 잡는다 < 2026년 5월 특집호 < 5月특집 < 기획&인터뷰 < 기사본문 - 투데이에너지

- PDF 하나증권20240320f

- AI도 전력이 있어야 돌아간다! AI 시대 떠받치는 숨은 공신 ‘전력인프라' | KOSEF 글로벌전력GRID인프라

- US Power Market Report: Size, Growth, Trends & Forecast (2025–2033)

- 이베스트20230308에너지

- PDF Private Infrastructure: 2026 Outlook

- NH-Amundi자산운용

- Power grid modernization—Strategies and tactics for resilience and energy transition

- A Multi-Dimensional Crisis: Six Global Power Sector Trends to Watch

- 조선 3사, 1분기 호황 올라탔지만…'믿고 가는' LNG선 의존 경고음

- 카타르 쇼크가 깨뜨린 ‘LNG선 호황 환상’... 한국 조선업 ‘성장의 독’ 되나 - 기후에너지경제

- 전쟁발 가스시장 재편…"미국·러시아 수혜" 전망도

- 중동 리스크, 가격 넘어 ‘생산 차질’로 확산

- [삐딱경제] 중동전쟁 언제 끝나나...헬륨·브롬·암모니아도 공급망 '비상'

- IEA “중동 분쟁, 역사상 최대 에너지 안보 위협”…석유·가스 시장 대혼란 - ESG코리

- 호르무즈 후폭풍…아시아 넘어 유럽까지 번진 '에너지 쇼크' :: 공감언론 뉴시스 ::

- (사설) 효율적인 에너지믹스, LNG 수급 차질 위기 극복의 기회 됐다

- 국제가격 63% 뛴 LNG, 카타르 ‘불가항력’ 선언에 불안 커져

- 중동 긴장에 유가보다 LNG 변수…생산비 압박 커지나 : 네이트 뉴스

- 기술 투자 전망 2025 주요 동향 및 성장 동인

- 효율적인 국방 R&D 기획 및 관리업무 수행

- 투자형 R&D 확대 방안

- 투자형 R&D 확대 방안 - 울산지방중소벤처기업청

- 새정부 경제정책방향 - Webzine

- Why the U.S. Needs a New, Tech-Driven Growth Strategy

- PDF Growth and innovation in chemicals - Accenture

- PDF 신재생에너지핵심기술개발 - 태양광 - 2024년도 2차

- 기본사업 세부(협약)과제 최종보고서

- 첨단 산업과 금융 서비스 혁신 동향 분석: 반도체 투자, 고령화 대응, 자산운용 및 첨단기술 지원 현황

- 한전, 역대급 1분기 실적 전망에도…하반기 ‘먹구름’ [오늘, 이 종목]

- 역대 1분기 최대 실적 전망에도 웃지 못하는 한국전력

- 한전, 역대급 1분기 실적 전망에도…하반기 '먹구름' [오늘, 이 종목] : 네이트 뉴스

- 역대 1분기 최대 실적 전망에도 웃지 못하는 한국전력 | 연합뉴스

- PDF Powering up American Aluminum: A Roadmap for Next Generation Supply ...

- British Gas sounds alarm as household energy debt tops £1billion while bills keep rising

- Energy Price Cap Expected To Fall By Less Than Hoped In July As Inflation Fears Grow

- Energy Price Cap Set To Plummet 9% In July

- 2년 만 종가 1400원 돌파한 원·달러 환율…전력시장 ‘혹한기’ 또 시작되나

- 지역별 차등 전기요금제, 수도권 제조업 전력비용 최대 1조4000억원↑

- 중동발 복합 충격과 대한민국 경제의 딜레마: 환율·유가 급등, 물가 불안, 통화정책 갈림길 속 대응 전략

- 물가 비상, 성장은 반등…한은, 여름에 금리인상 단행하나 - 노컷뉴스

- 코스피와 기준금리 관계 분석

- Banking Sector Performance during two periods of sharply ...

- 최근의 미국경제 상황과 평가

- TypeA view

- 美 기준금리, 올해 3월부터 내년 상반기까지 최대 8회 인상 전망

- 국내 기준금리 변동이 MBS(Mortgage-Backed Securities) ...

- (3일)