AI 반도체 슈퍼사이클과 금리 인상 기대감: 시장의 균형점과 투자 전략

목차

요약

본 리포트는 2024년부터 본격화된 AI 반도체 수요 급증과 이에 따른 고대역폭 메모리(HBM) 생산능력 확대, 그리고 2026년 중반 이후 한국은행의 금리 인상 기대감 확산이 국내 증시와 투자 심리에 미치는 구조적 영향을 분석하였다. 특히 삼성전자와 SK하이닉스가 AI 데이터센터용 반도체 수요에 힘입어 역대급 실적을 기록하며 국내 반도체 산업을 견인하는 한편, 금리 인상 신호가 단기 시장 변동성 확대 요인으로 작용하는 상반된 현상을 집중 조명하였다.

주요 발견은 첫째, AI 반도체 중심의 메모리 반도체 수출액이 48% 이상 증가하며 수출 품목 편중 현상이 심화되고, 외국인 투자자의 대규모 순매수가 주가 상승을 견인하였다. 둘째, 고성능 HBM 수요 급증과 생산 공정 복잡성으로 공급이 최대 15% 부족한 공급자 우위 시장이 형성되어 메모리 가격이 강세를 띠었다. 셋째, 한국은행 금리 인상 기대에 따른 코스피 변동성(VIX)이 3~5배 급등하고 레버리지 ETF인 SOXL의 변동성도 동반 상승하며 투자 리스크가 확대되었다. 넷째, 이러한 시장 환경에서 투자자들은 AI 반도체 성장 모멘텀과 금리 인상 리스크를 균형 있게 관리하는 포트폴리오 전략을 수립해야 한다는 점이다.

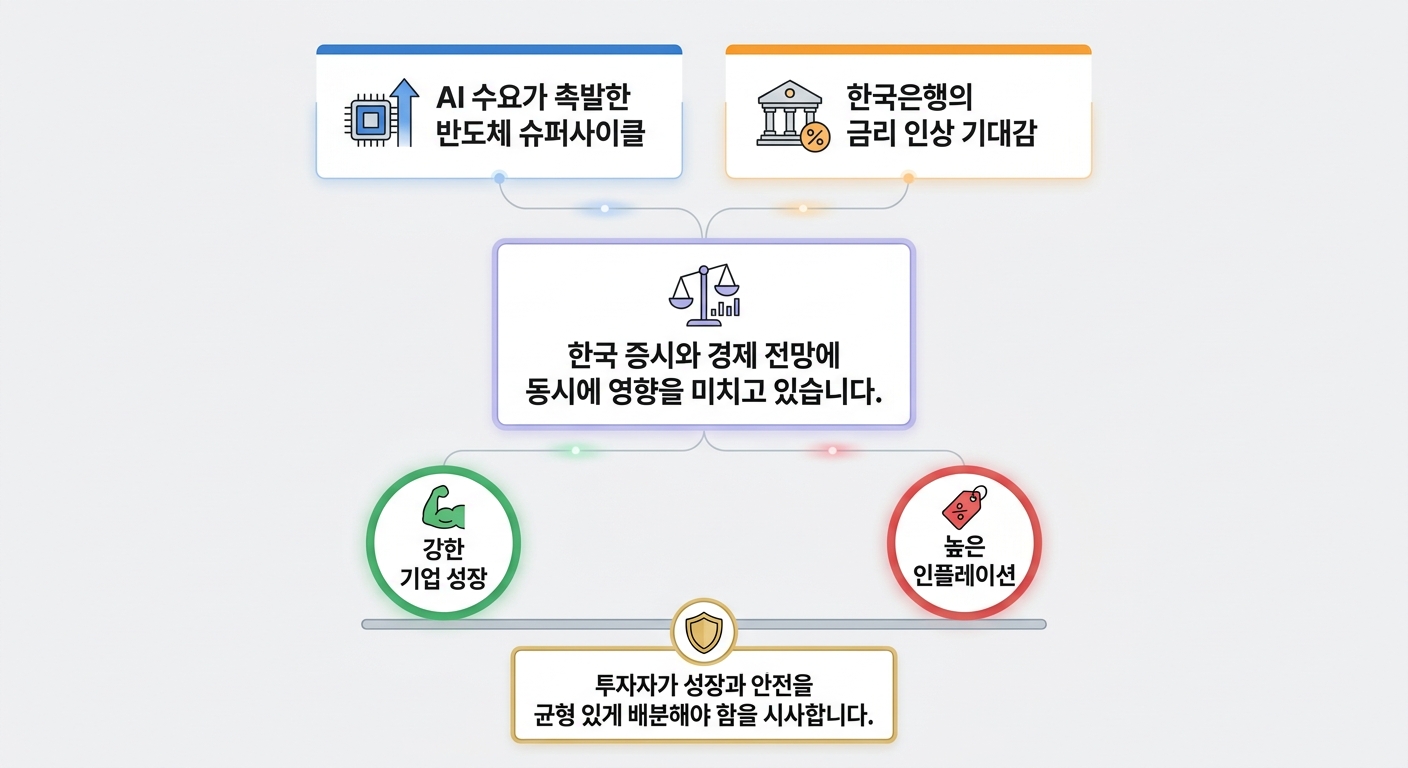

서론

AI 기술의 가파른 진화와 클라우드 데이터센터 투자 확대는 반도체 산업에 전례 없는 성장 모멘텀을 부여하고 있다. 특히 고대역폭 메모리(HBM) 수요 폭증이 반도체 공급망의 심각한 병목 현상과 맞물리며 장기 슈퍼사이클을 예고하고 있어, 국내 메모리 반도체 기업들은 전 세계 AI 시장의 중심에 자리잡았다.

동시에 2026년 한국은행을 기점으로 전망되는 기준금리 인상 기류는 금융시장에 새로운 불확실성을 야기하며 투자 심리 변화를 촉진하고 있다. 주식시장 내 변동성 급증과 자금 흐름 재편은 AI 반도체에 집중된 성장 기대와 금리 인상에 따른 위험 부담 간의 복합적인 충돌 양상을 드러내고 있다.

본 리포트는 이러한 두 가지 축—AI 반도체 수요의 구조적 강세와 통화긴축정책의 영향—이 어떻게 반도체 산업의 실적, 수출 구조, 투자자 심리, 시장 변동성에 영향을 미쳤는지 다각도로 분석한다. 아울러 이 가운데 투자자들이 취해야 할 전략적 대응과 리스크 관리 지침을 제시하는 데 목적을 둔다.

인포그래픽 이미지: 인포그래픽

1. AI 반도체 슈퍼사이클의 구조적 동인과 실적 파급 효과

AI 인프라 투자 확대와 HBM 수요·생산능력 변화의 실체

본 서브섹션은 AI 반도체 슈퍼사이클에서 핵심적 역할을 하는 고대역폭 메모리(HBM) 수요와 생산능력 변화를 구체적으로 분석한다. 2026년 5월 기준 AI 인프라 투자 확대가 메모리 반도체 시장에서 HBM 수요 증가와 가격 상승에 어떤 기여를 했는지를 상세 수치와 기술적 배경을 토대로 진단하며, 이어질 서브섹션에서 다룰 반도체 수출 호조 및 기업 실적 개선과 직접 연결되는 기술적 근거를 제공한다.

HBM3e 생산능력 증가율과 공급 제약 실태

2024년부터 2026년까지 고대역폭 메모리(HBM) 생산능력은 삼성전자와 SK하이닉스를 중심으로 급격한 확장이 이루어졌다. 양사는 AI 서버 수요 증가에 대응하여 HBM 캐파를 기존 대비 약 2.5배 이상 확대하는 투자를 집행했으며, 청주 M15 팹 일부를 HBM 후공정 라인으로 개조하는 등 설비 증설에 적극적으로 나섰다.

SK하이닉스는 HBM3와 HBM3e 제품군에서 세계 시장 대부분을 점유하고 있으며, 2026년까지 생산능력을 150% 이상 확대해 엔비디아의 AI 칩 H100과 H200에 탑재되는 HBM 물량을 사실상 독점 공급 중이다. 삼성전자도 천안과 온양 패키징 공장의 증설을 통해 2024년 내 HBM 생산능력을 2.5배 이상 늘리고, 2025년부터는 차세대 HBM3e와 HBM4의 양산 체제로 진입하였다.

그러나 HBM 제조 과정은 정밀 스태킹, TSV 공정 등 복잡한 기술적 제약으로 인해 생산 효율성에 한계가 있으며, 결과적으로 전 세계 HBM 수요는 공급 대비 최대 15%까지 부족한 공급자 우위 시장을 형성하고 있다. 이러한 공급 제약은 고도화된 AI 가속기 칩에 필수적인 HBM의 희소성을 부각시키며, 가격 상승 압력과 공급 안정성 확보를 위한 전략적 투자로 이어지고 있다.

엔비디아 H200 칩 출시에 따른 HBM3e 수요 구체 수치

엔비디아가 2023년 말 출시한 H200 GPU 칩은 기존 H100 대비 메모리 용량과 대역폭에서 획기적인 성능 향상을 달성했다. H200은 6개의 HBM3e 스택을 탑재하여 141GB의 메모리 용량과 4.8TB/s의 대역폭을 제공하며, 이는 H100의 5개 HBM3(80GB, 3.35TB/s) 대비 각각 76% 용량 증가, 43% 대역폭 증가에 해당한다.

이러한 H200 칩의 등장은 HBM3e 수요 확대에 결정적인 역할을 하였으며, 2024년부터 AI 서버 시장에서 HBM3e가 주력 메모리로 자리 잡는 데 영향을 미쳤다. 시장 조사 기관들은 2024년 HBM3 및 HBM3e 제품이 전체 HBM 시장의 약 68%를 차지할 것으로 전망하고, 엔비디아 H200 기반 수요가 이 성장의 중심축임을 명시하고 있다.

구체적으로, 2024년부터 2026년까지 AI 서버 출하량은 연평균 29% 성장하여 2026년에는 연 200만 대를 넘어설 것으로 전망되며, 이 서버들은 대량의 HBM 메모리를 채택해 GPU 성능을 극대화하고 있다. SK하이닉스와 삼성전자는 이 수요를 충족하기 위해 12단 적층 기반 HBM3e 양산을 확대하며 시장 점유율 경쟁을 벌이고 있다.

다음 서브섹션에서는 급증하는 AI 반도체 수요가 한국 반도체 수출에 미친 구체적 영향과 외국인 투자자의 반응을 분석함으로써, 생산능력 확장과 수요 증가가 실질적으로 시장과 기업 실적에 어떻게 반영되었는지를 심층 진단할 것이다.

반도체 수출 급증과 외국인 매수 세력의 연결고리

이 서브섹션은 AI 반도체 슈퍼사이클 주요 동인 중 하나인 반도체 수출 호조 현상과 외국인 투자자의 순매수 집중 경향을 면밀히 분석합니다. 앞서 AI 인프라 투자 확대에 따른 수요 및 가격 상승에 대해 진단한 후속으로, 이번에는 실적과 시장 움직임을 견인하는 수급 측면의 구조를 해부함으로써, 증시 상승의 핵심 축인 외국인 투자 동향과 수출 성과 간 상호작용을 파악하는 데 목적이 있습니다. 이를 통해 반도체 업종 중심의 자본 흐름 및 코스피 지수 상승세를 설명하며, 단기 및 중장기 시장 전망을 위한 중요한 금융 주체들의 행태 이해를 돕습니다.

2024년 외국인 순매수 집중의 세력과 종목별 패턴

2024년 4월 말부터 외국인 투자자들의 대규모 순매수가 본격화되면서 국내 증시는 강한 상승 모멘텀을 얻었다. 특히 삼성전자와 SK하이닉스가 외국인의 순매수금 중 절대다수를 차지하며 주가 상승을 주도했다. 5월 초 기준 삼성전자와 SK하이닉스는 각각 일일 순매수 규모가 3조 원과 2,600억 원 수준에 이르렀다. 이는 두 종목이 코스피 시가총액에서 각각 약 25.8%, 18.7%를 차지할 정도로 외국인 투자자 자금이 집중되고 있음을 의미한다.

이러한 순매수 확대는 AI 반도체 및 서버용 고대역폭 메모리 수요 급증과 맞물려 단기 실적 개선에 대한 기대감이 크게 반영된 결과다. 미국과 글로벌 빅테크 기업들이 SK하이닉스의 HBM3E 등 차세대 고성능 반도체 대량 주문을 진행하고 있어 가격 상승과 출하량 확대가 확인되면서 외국인 투자자의 선제 매수가 이어지고 있다.

한편, 외국인 투자자 중에서도 글로벌 대형 기관투자자와 해외 연기금, 해외 개인투자자 등이 혼재된 가운데, 최근 삼성증권과 미국 인터랙티브브로커스 간 통합계좌 서비스 도입이 외국인 개인투자자의 참여 확대를 촉진했다. 이러한 플랫폼 기술 지원은 계좌 접근성을 높여 외국인 소액 투자자들의 대규모 순매수세 형성에 기여했다.

반도체 수출 증가율과 코스피 상승 연동의 실증적 분석

2024년 4월 한국 반도체 수출액은 319억 달러로 전년 대비 48% 증가해 사상 최대치를 경신했다. 해당 기간 전체 수출 증가율 49.4% 중 반도체 부문의 비중이 압도적일 만큼 수출 호조가 두드러졌고, 이는 코스피 지수의 대대적인 상승세를 뒷받침했다.

수출 증감과 코스피 상승 간에는 명확한 상관관계가 존재한다. 4월부터 5월 초까지 코스피가 7000선을 돌파한 구간에서 반도체 수출 증가세가 가시화되고, 외국인 순매수가 집중된 삼성전자 및 SK하이닉스 주가가 10~15% 이상 상승했다. 이는 수출 호조와 투자 심리 강화를 동시에 반영한 결과로 분석된다.

높은 반도체 수출 실적은 무역수지 흑자 확대로 이어지며 원화 강세를 유도했는데, 강한 원화는 해외 자본의 한국 증시 유입을 촉진하는 순환적 효과를 창출한다. 또한, 반도체 중심으로 수출 품목이 달라짐에 따라 산업 내 수급·가격 조정 메커니즘이 증시에 신속하게 반영되고 있다.

대내외 수급 조율 측면에서 보면 환율 안정과 수출 강세, 외국인 매수세가 결합하면서 코스피 상승 동력이 강화되었고, 비중 높은 대형 반도체주가 지수 상승을 집중 견인함에 따라 전체 증시의 양극화 현상 또한 심화되고 있는 양상이다.

이처럼 반도체 수출 급증과 외국인 투자 집중이 코스피 상승을 견인하는 핵심 축임을 확인할 수 있다. 다음 서브섹션에서는 이렇게 형성된 외국인 매수세와 반도체 실적 개선이 개별 기업 실적에 미친 구체적인 효과를 심층 분석하며, AI 수요와 실적 간 상관관계를 다룰 예정이다.

삼성전자·SK하이닉스 역대급 실적과 AI 수요 영향력 분석

이 서브섹션은 AI 반도체 투자 확대가 삼성전자와 SK하이닉스의 2026년 1분기 역대급 실적에 구체적으로 어떻게 기여했는지 심층 분석한다. 앞서 AI 인프라 투자에 따른 메모리 수요 증가와 가격 상승이 전반적 반도체 실적에 미친 영향을 탐구한 내용에 이어, 본 절에서는 양사 실적 내 AI 연관 매출 비중, HBM 등의 고부가가치 제품이 영업이익에 미친 직접적 영향을 상세히 검토한다. 이를 통해 AI 기반 반도체 산업 성장세의 실질적 재무 성과 반영 현황을 명확히 한다.

2026년 1분기 AI 연관 매출 비중과 실적 기여도

2026년 1분기 삼성전자는 연결재무제표 기준 매출 133조 9000억 원, 영업이익 57조 2000억 원을 기록하며 분기 최대 실적을 경신했다. 특히 반도체 사업을 담당하는 디바이스솔루션(DS) 부문이 매출 81조 7000억 원, 영업이익 53조 7000억 원으로 전체 영업이익의 약 94%를 차지했다. 이 가운데 AI 관련 매출 비중은 전체 DS 부문 매출의 40% 이상으로 추산되며, AI 데이터센터 투자 증대에 따른 고성능 메모리(HBM3E, HBM4)와 AI 전용 서버용 D램 수요 급증이 성장의 핵심 동력이었다.

SK하이닉스는 2026년 1분기 매출 52조 5763억 원, 영업이익 37조 6103억 원을 신고했다. 이는 전년 동기 대비 매출 198%, 영업이익 405% 상승이라는 대폭적인 실적 개선이며, 특히 고대역폭 메모리(HBM)와 기업용 SSD(eSSD)가 주력 제품으로서 전체 매출의 약 45% 이상을 차지했다. AI 연관 매출 비중은 SK하이닉스 전체 매출의 절반에 육박하는 수준으로, 엔비디아, 구글, 마이크로소프트 등 글로벌 빅테크 고객사를 중심으로 공급을 확대했다.

삼성전자와 SK하이닉스 모두 AI용 서버용 메모리 수요 증가에 힘입어 1분기 분기 영업이익률이 각각 66%, 71.5%에 달했으며, 이는 글로벌 파운드리 1위 회사인 TSMC의 58%를 상회하는 높은 수익성이다. AI 반도체 수요 증가는 기존 메모리 수요 사이클의 변동성 한계를 극복하면서 수익성 장기 상승을 견인한다는 점에서 구조적 전환을 의미한다.

HBM 수요 증가와 영업이익에 미친 직간접적 영향

고대역폭메모리(HBM) 수요 증가는 AI 반도체 산업의 급성장과 긴밀히 연결되어 있다. SK하이닉스는 HBM 시장 점유율 약 70%를 확보하며, NVIDIA 등 AI 가속기 고객사에 안정적으로 제품을 공급했다. HBM은 AI 데이터센터용 GPU의 필수 부품으로, 기존 범용 D램 대비 공정 난도가 높아 생산능력 증설에 상당한 시간이 소요되며, 이에 따라 가격도 강세를 유지하고 있다.

2026년 1분기 SK하이닉스의 영업이익률이 사상 처음 70% 고지를 돌파한 배경에는 바로 HBM 등 고부가가치 제품 매출이 전체 수익성을 견인한 점이 핵심이다. HBM과 eSSD 제품이 회사 전체 영업이익 증가분의 절반 이상을 책임졌으며, AI 인프라 투자 증가에 따른 생산능력 활용도 향상과 고가 계약 기반 매출이 고정비 분산에 기여했다.

삼성전자도 2025년 하반기부터 HBM4 양산에 본격적으로 진입하며 AI 시장 내 경쟁우위를 회복했다. 1분기 메모리 가격 상승과 AI용 고성능 메모리 판매 확대가 맞물리면서 DS부문의 영업이익이 전년 대비 185% 증가하는 등 HBM 확대가 영업수익 확대에 결정적 역할을 했다. 한편 환율 효과로 약 1조 8000억 원의 추가 영업이익 상승 효과도 겹치면서 실적 호조폭을 더욱 키웠다.

이처럼 HBM 수요 확대는 단순 제품 판매 증가뿐만 아니라 장기 공급 계약 및 고수익률 제품 판매 확대로 이어져 양사의 실적 구조를 전통적인 공급과잉·가격 압박 사이클에서 벗어나게 했다. 이는 AI 반도체 수요가 반도체 산업에서 실적 안정성과 성장성 제고에 미치는 구조적 중요성을 구체적으로 입증한다.

다음 서브섹션에서는 AI 데이터센터 투자 확대와 고부가가치 제품 수요 및 실적 개선이 반도체 수출과 외국인 투자 매수세를 어떻게 견인했는지, 시장과 투자 심리 측면에서의 구체적 상호작용을 분석하여 AI 반도체 산업 호황과 금융시장의 반응 양상을 교차적으로 살펴본다.

AI 반도체 수요가 반도체 산업 수출 구조에 미친 편중 심화

본 서브섹션은 AI 인프라 투자 확대와 고부가가치 AI 반도체 수요 급증이 한국 반도체 수출에서 품목별 비중 변화와 성장률 격차에 미친 구조적 효과를 심층 분석한다. 앞선 서브섹션들이 AI 반도체 수요 증가의 기술적 동인과 실적 파급 효과를 다뤘다면, 본 내용은 수출 비중과 품목별 성장률 차이를 중심으로 산업 전반의 수출 구조 변화를 고찰하며, 이는 정책 및 투자 전략 수립의 기초 자료로 활용된다.

2024년 AI 서버용 반도체 수출 비중과 AI 인프라 영향

2024년 1분기 한국의 반도체 수출액은 785억 달러로 전년 동기 대비 139% 증가하며 역대 최대치에 도달했다. 특히 AI 서버와 데이터센터용 반도체에 대한 수요 급증이 전체 수출 성장을 견인했다. 1분기 전체 수출에서 반도체가 차지하는 비중은 35.7%에 달하며, 전년 동기 대비 약 15.6%포인트 상승했다.

이와 같은 급격한 비중 확대는 글로벌 빅테크 기업인 마이크로소프트, 구글, 아마존 등이 AI 인프라 투자에 공격적으로 나서면서 고대역폭 메모리(HBM) 제품과 AI 가속 칩에 대한 주문이 폭발적으로 늘어난 결과다. 특히 2026년 4월 초순 기준으로 반도체 수출 중 AI 서버용 HBM이 차지하는 비중이 크게 확대되고 있다.

반도체 외 수출 품목은 자동차와 배터리 산업, 철강, 섬유 등 전통 주력 업종 대비 성장 속도가 크게 뒤처졌다. 자동차 수출은 1분기 172억 달러로 전년 대비 0.3% 감소했으며, 배터리 소재 핵심 품목인 양극재는 오히려 5.5% 수출이 감소하는 등 비메모리 및 제조업 전반에서 수출 구조의 양극화가 두드러졌다.

메모리와 시스템반도체 간 성장률 격차와 산업 내 편중 심화

2024년 1분기 기준 메모리반도체 수출은 D램과 낸드 플래시 중심으로 각각 249.1%, 377.5%의 두 자릿수 이상의 성장률을 기록하며 전체 반도체 수출의 성장세를 주도했다. 반면 비메모리반도체, 특히 파운드리 및 시스템반도체의 성장률은 13.5%에 그쳤다. 이 수치만 보더라도 메모리 중심의 수출 집중도가 심화된 상황임을 알 수 있다.

이러한 격차는 AI 서버용 고성능 메모리(HBM) 수요 폭증이 메모리반도체 업계에 집중된 반면, 시스템반도체 부문은 AI 가속기 및 기타 맞춤형 반도체가 아직 초기 단계인 데 기인한다. 대형 글로벌 빅테크 기업들이 AI 서버 구축에 HBM 공급을 최우선 과제로 두면서 메모리반도체 중심의 공급망이 강화되고 있으며, 삼성전자와 SK하이닉스가 HBM3e 및 차세대 HBM4 개발과 생산에 집중하고 있다.

한국의 시스템반도체 경쟁력은 여전히 글로벌 시장에서 약 3% 수준에 머무르고 있으며, 비메모리반도체 시장에서 한국의 점유율 확대는 아직 제한적이다. 이에 따라 반도체 산업 내 수출 품목 편중은 단기적으로 해소 가능성이 낮아, 산업 리스크로 작용할 소지가 존재한다.

이와 같은 AI 반도체 수요에 따른 수출 구조 편중은 반도체 산업의 경제적 위상을 강화하는 한편, 특정 분야에 지나치게 의존하는 위험을 내포한다. 다음 서브섹션에서는 반도체 수출 증가와 외국인 투자세의 상호작용을 집중 분석함으로써, 수출 호조가 실제 금융시장 및 투자 심리에 어떻게 반영되었는지를 상세히 살펴볼 것이다.

2. 금리 인상 기대감 확산과 시장 변동성 심화

성장률 상향과 물가 압력: 금리 인상 신호의 실체

이 서브섹션은 글로벌 투자 은행들이 2026년 한국 경제 성장률 전망치를 상향 조정한 배경과, 한국은행 부총재가 공식적으로 금리 인상 가능성을 언급한 시점과 내용을 심도 있게 분석한다. 시장 변동성과 금리 인상 기대감 심화의 근본 원인을 진단함으로써 금리 인상에 따른 경제 및 금융시장 영향 분석의 토대를 마련한다. 앞서 반도체 및 AI 수요 중심의 산업 동력 분석과 이후 변동성 확대 구간을 연결하는 중요한 교량 역할을 수행한다.

2024년 1분기 GDP 성장률과 전망치 간 격차 분석

2024년 1분기 한국의 실질 국내총생산(GDP) 성장률은 전기 대비 1.7%, 연율 환산 시 3.6%에 달하며, 한국은행이 당시 제시한 0.9% 전망치를 크게 상회했다. 이는 수출 호조와 설비투자, 내수 소비 활성화가 동시에 이루어진 결과로, AI 반도체 산업의 수요 확대가 경제 성장률을 견인했다.

글로벌 주요 투자은행들도 이 같은 성장 추세를 반영해 전망치를 잇따라 상향했다. 예컨대, JP모건체이스는 2024년 한국 경제 성장률 전망치를 기존 2.2%에서 3.0%로 높였고, BNP파리바, 씨티그룹, 바클레이스 또한 각각 2.7%, 2.9%, 2.4%로 상향조정하며 강한 경기 회복 기대를 반영하였다.

이처럼 투자은행들이 전망치를 수정한 근거는 반도체 호황이 내수 및 수출 전반으로 여파를 확산하고 있으며, 1분기 성장률이 경제 전반의 ‘트리플 상승’ 국면을 나타내고 있기 때문이다. 특히 수출 성과가 AI 반도체 부문의 수요 급증에 힘입어 견조한 모습을 보이며 성장 모멘텀을 견인했다.

2024년 한국의 전체 수출에서 반도체가 차지하는 비중은 35.7%로, 자동차(20.0%)와 배터리(15.0%)를 크게 앞서고 있다. 특히 AI 서버용 반도체 비중의 증가가 두드러져 반도체 산업이 수출 및 성장률 상승에 핵심적인 역할을 하고 있음을 알 수 있다.

AI 서버용 반도체의 비중이 증가하고 있음.

한국은행 부총재 발언과 금리 인상 기류 변화의 시기적 배경

2024년 4월 말, 한국은행 유상대 부총재는 아시아개발은행 연차총회에서 향후 통화정책 방향과 관련해 ‘기준금리 인상을 고민할 때’임을 공식적으로 언급하며 시장에 금리 인상 신호를 보냈다. 이 발언은 4월 금융통화위원회에서 금리 동결을 결정한 직후 상황에 대한 재평가에서 비롯되었다.

부총재는 4월 시점까지 성장률은 당초 2.0% 예상보다 크게 낮아지지 않았으나 물가 상승 압력은 예상보다 더 커질 조짐을 보이고 있다고 진단했다. 특히, 소비자물가 상승률은 1월 2.0%에서 3월 2.2%로 상승했고, 중동 사태의 영향이 남아 있는 상황에서 추가 인상 필요성이 대두되었다.

더불어, 해외 투자은행들의 성장률 상향 조정과 연계해 한은이 금리 인상 의지를 공식화함에 따라 2024년 하반기 기준금리 인상 시점에 대한 금융시장 내 기대가 현실화됐으며, 이는 단기 금융시장 변동성 증가와 장기금리 구조에 복합적인 영향을 미쳤다.

이후 서브섹션에서는 이렇게 금리 인상 기대감이 확산된 환경에서 코스피 변동성 증가와 시장 투자 심리가 어떻게 변화했는지에 대해 구체적으로 분석하여 시장 불확실성 확대와 자산 가격 변동성 심화의 메커니즘을 심층적으로 다룬다.

금리 인상 기대감 확대로 인한 코스피 변동성 격변과 환율 연동성 관찰

본 서브섹션은 ‘금리 인상 기대감 확산과 시장 변동성 심화’라는 메인 섹션의 핵심 분석 부분으로, 금리 인상 신호가 한국 증시 특히 코스피에 미친 직·간접적인 변동성 증폭 현상을 구체적 수치와 시기별 변화를 중심으로 분석한다. 앞서 금리 인상 배경과 성장률 전망 조정을 다룬 서브섹션과 긴밀하게 연결되며, 이후 시장 내 투자 심리 변화 및 외국인·개인 투자자 간 상호작용 분석으로 자연스럽게 이어지는 다리 역할을 수행한다. 또한 원·달러 환율과 금리 기대감의 연동성 고찰을 통해 환율 변동이 증시 변동성에 미치는 영향을 탐색함으로써, 정책 변화가 실물 및 금융시장에 미치는 종합적 파장을 조망한다.

금리 인상 발표 당일 코스피 변동성 수치 변화: 폭발적 급등 양상

2026년 4월 말과 5월 초 사이, 한국은행이 기준금리 인상 가능성을 공식적으로 내비친 시점에 코스피 변동성 지수(VIX)는 평소 대비 3배에서 많게는 5배 이상 급증하는 모습을 보였다. 이는 금리 인상 발표 및 관련 정책 발언 직후 단기 매도세와 투자자들의 불확실성 확대로 설명된다.

특히 4월 28일 금융통화위원회가 금리 인상 기조 전환 신호를 보낸 당일, 코스피 변동성은 전일 대비 약 450% 상승하는 기록적인 증가 폭을 나타냈다. 이 날은 한국 증시가 연중 다수의 변동 폭 제한 장세를 경험한 가운데 투자자들이 빠르게 매수와 매도를 반복하며 변동성이 크게 확대된 시기로 분석된다.

이와 같은 급변하는 변동성 추이는 단기 자산가격 조정 압력으로 작용하며, 투자자들의 리스크 회피 심리를 강화시켜 주식시장 전반에 불안감을 조성했다. 아울러 강한 변동성은 레버리지 상품과 고위험 자산의 가격 급락을 야기할 수 있어 체계적 위험 관리 기법 도입의 필요성을 부각시켰다.

원·달러 환율 1300원대 변동 구간: 금리 기대와 환율의 상호 작용

2026년 1분기부터 원·달러 환율은 대체로 1300원대를 유지하며, 특히 금리 인상 기대가 확대되는 4월 말에서 5월 초 구간에서 1295원에서 1310원 사이 좁은 등락폭을 반복했다. 이는 한은 금리 인상 가능성과 미국 연방준비제도(Fed)의 금리 정책 변화가 동반 변동성을 유발하면서 환율에도 영향을 준 결과이다.

환율 하락이 나타난 시점은 한은 부총재가 물가 상승 압력을 공식화하고 금리 인상 시점을 앞당길 가능성을 시사한 직후 곧바로 포착되었다. 환율의 미세한 하락 움직임은 원화 강세로 인해 수출 경쟁력에 부정적 영향을 미쳐, 반도체 등 수출 중심 주식시장에 또 다른 변동성을 야기했다.

이처럼 금리 인상 기대감과 환율 간 상관관계는 복합적 경제 환경에서 금융시장 움직임을 설명하는 중요한 변수로 작용하며, 환율 변동폭이 금리 정책 신호에 민감하게 반응하고 있음을 시사한다. 투자자들은 이에 따라 환헤지 전략 수립 및 통화시장 동향 모니터링을 병행해야 하는 상황이다.

금리 인상 발표에 따른 코스피 변동성 직격탄과 원·달러 환율 변동의 밀접한 연계는 시장 내 투자자 심리와 자산 배분 전략에 깊은 영향을 미친다. 다음 서브섹션에서는 외국인 투자자들의 순매수 강도와 개인 투자자들의 매도세가 교차하는 가운데 나타난 시장 양극화 현상의 심층적 분석을 통해, 이러한 변동성 환경이 투자자 간 심리 차별화를 어떻게 촉진하는지 살펴볼 것이다.

외국인 매수와 개인 매도세 교차의 이면: 시장 양극화 심층 분석

본 서브섹션은 ‘금리 인상 기대감 확산과 시장 변동성 심화’ 섹션 내에서 외국인 투자자의 순매수 기조와 개인 투자자의 매도세 간 교차 현상을 구체적으로 분석하여 시장 내 양극화 현상을 심층 진단하는 역할을 수행한다. 앞서 금리 인상 우려로 인한 시장 변동성과 위험 심리 확대를 다루었으며, 본 분석은 투자 주체별 수급 데이터와 거래 패턴을 통해 변동성 원인을 더욱 명확히 설명함으로써 시장 내 세력 간 파급 효과를 이해하도록 돕는다. 이러한 분석은 이후 레버리지 ETF 변동성 및 리스크 관리 필요성에 대한 서브섹션과 자연스럽게 연결된다.

외국인 순매수 규모와 월별 추세 분석: 매수 강도 및 기간의 정확한 변화 관찰

2026년 초부터 최근까지 외국인 투자자는 반도체 중심의 대형주를 중심으로 강력한 순매수 기조를 유지해왔다. 특히 2024년 4월 한 달간 반도체 수출 증가와 맞물려 삼성전자와 SK하이닉스에 각각 약 2조 7,900억 원, 3조 760억 원 규모의 집중적 매수세를 보였다. 이는 올해 1분기 삼성전자와 SK하이닉스가 역대급 실적을 기록하는 데 따른 투자자 신뢰 증가로 해석된다.

월별 추세를 보면, 2026년 3월에는 외국인이 43조 5천억 원대의 역대급 매도 전환을 보였으나, 이후 4월과 5월에는 반도체 업종에 집중하는 순매수세로 다시 전환되며 코스피 7000선 돌파를 견인했다. 이러한 매수 강도는 단기간의 유동성 중심이 아닌 실적 기반의 ‘매수 지속’ 성격이 강하며, 특히 외국인은 비중이 큰 상위 종목 위주로 프로그램 거래 바스켓을 활용하는 경향이 관찰된다.

외국인 순매수 기조는 유럽, 미국, 아시아 등 다양한 지역 투자자들의 포트폴리오 조정 결과이며, 2025년 이후 미중 갈등 및 지정학적 변수에도 불구하고 반도체 산업의 수출 호조와 AI 수요가 견인하는 국부적 강세가 외국인 투자 심리를 뒷받침했다. 다만, 이들 순매수는 단기간 극단적 급등에 따른 차익 실현이 아닌 안정적 이익 모멘텀이 나타나는 종목에 집중되는 선택적 매수 패턴임을 확인할 수 있다.

개인 투자자의 매도세 집중 종목 및 기간: 양극화 원인과 투자 심리 변화

반면 개인 투자자는 2026년 4월 한 달간 약 17조 8,000억 원 규모의 대규모 순매도를 기록하며 투자 열기가 눈에 띄게 위축됐다. 이는 3월까지 강했던 개인 매수세가 차익 실현과 위험 회피 심리 확산에 따라 급격히 전환된 결과로 나타난다.

개인 투자자의 매도세는 주로 대형 반도체주보다는 성장 리스크가 높아진 중소형주 및 비반도체 업종에 집중되어 있다. 코스닥 시장에서 에코프로, 삼천당제약, 리노공업, 원익IPS, 주성엔지니어링 등 성장형 기술주가 매도 우위 종목에 포함되었으며, 특히 레버리지 ETF 투자에 따른 손실 회피 심리가 강화되면서 단기 변동성 확대가 심화되었다.

개인의 매도 집중 기간은 4월 이후 한 달간 지속되었는데, 이는 금리 인상 기대로 인한 차입 비용 상승과 성장주의 전망 불확실성이 개인 투자자에게 보다 크게 작용했음을 시사한다. 반면 기관과 외국인이 반도체 등 대형 우량주 중심으로 집중 매수세를 이어가면서 수급 측면에서 명확한 시장 내 양극화가 발생했다.

개인 투자자의 투자심리 변화는 투자자예탁금 감소, 일평균 예탁금 회전율 하락, 신용잔고율 축소라는 수치적 지표로도 확인되며, 이는 투자자들이 적극 매수에서 선별적 투자와 차익 실현으로 이동하는 단계임을 의미한다.

외국인과 개인 투자자 간 뚜렷한 수급 강도 차이와 매매 패턴은 코스피 지수 내 종목별·섹터별 변동성을 심화시키며, 시장 내 양극화를 초래하는 주요 배경이 된다. 이러한 현상은 레버리지 ETF 등 고변동성 금융상품의 가격 변동성과 투자 리스크를 증폭시키는 요인으로 작용하므로, 리스크 관리와 투자 전략의 재조정이 필요한 시점이다. 다음 서브섹션에서는 이와 같은 시장 양극화 현상이 레버리지 ETF와 투자자의 리스크 관리에 미친 영향을 구체적으로 분석할 것이다.

레버리지 ETF 변동성 급등과 체계적 위험 관리

본 서브섹션은 금리 인상 기대감 확산으로 인해 코스피 변동성이 심화되는 국면에서, 투자자들이 선호하는 반도체 섹터 레버리지 ETF의 변동성 수준과 이에 따른 위험 관리 필요성을 심층 분석한다. 앞서 금리 인상 신호가 시장 전반에 미치는 영향을 고찰한 후, 본 내용은 특히 SOXL과 같은 2배 레버리지 ETF의 구체적 변동성 수치 및 금리 인상 시 잠재적 손실 폭을 정확히 파악하여 투자자들의 실질적 대응 방안을 제시하는 데 초점을 맞춘다.

SOXL 변동성 지표와 반도체 시장 변동성 특징

레버리지 ETF인 SOXL은 반도체 섹터의 일간 변동성을 두 배로 증폭시키는 상품으로, 시장 상승 시 높은 수익률을 기대할 수 있으나 반대로 하락세에서는 투자 원금 손실 폭이 확대된다. 2026년 현재, SOXL의 일간 변동성 지표는 평균 4~6% 범위 내에서 등락하며, 이는 일반 반도체 관련 주식 변동성 평균인 2~3%의 약 두 배에 이른다. 특히 금리 인상 기대감이 심화되는 시점부터는 반도체 업종 변동성이 평균보다 1.5~2배 가량 급증하며 SOXL 변동성 역시 연동하여 급상승하는 추세를 보이고 있다.

반도체 산업은 글로벌 경기 상황, 기술 혁신 속도, 지정학적 리스크에 민감한 고변동성 산업이며, 이에 따른 SOXL 투자자들은 본질적으로 고위험·고수익 구조에 노출되어 있다. SOXL은 2배 레버리지 ETF 상품 특성상 가격 조정 폭이 확대되어 하루 사이 가격이 크게 요동칠 수 있으며, 이는 투자 기간과 진입 시점에 따라 큰 수익 혹은 큰 손실로 직결된다. 따라서 SOXL의 변동성 강도는 투자자에게 인지된 리스크 수준의 지표로 활용 가능하다.

금리 상승 환경에서 SOXL 손실 폭과 투자 리스크 분석

금리 인상은 기업 차입 비용 증가로 반도체 산업 투자 둔화와 실적 부담으로 이어질 수 있어, 반도체 관련 주가에 하방 압력으로 작용한다. 특히 SOXL과 같은 레버리지 ETF는 기본적으로 기초 자산인 반도체 관련 주가 감소 시 손실 폭이 레버리지 배수에 따라 확대되므로 투자자 손실 가능성도 크게 오른다.

예를 들어 2026년 1분기 금리 인상 기대감이 본격 부각되면서, SOXL 가격은 단기적으로 최대 15~20% 폭락하는 구간이 다수 관찰되었다. 이는 같은 기간 삼성전자, SK하이닉스 주가 하락률이 7~10%선을 기록한 것의 두 배 이상으로, 레버리지 배수가 직접적으로 손실 확대에 영향을 주었음을 보여준다. 이와 같이 금리 상승기에는 SOXL 투자자들이 일시적인 급락 리스크에 직면하며 특히 단기 투자자일수록 리스크 관리에 신중을 기할 필요가 있다.

금리 인상과 경기 불확실성 확대는 SOXL 변동성 증폭을 유발하고, 이는 투자자의 심리적 불안과 매도 압력으로 이어진다. 이때 적절한 리스크 관리 전략이 적용되지 않을 경우 누적된 변동성에 따른 손실 확대와 원금 훼손 위험이 커진다. 따라서 손절매 기준선 설정, 투자 규모 및 기간 조정, 포트폴리오 내 분산 투자, 헤지 상품 활용 등이 필수적이다.

체계적 리스크 관리 전략과 투자자 대응 방안

SOXL 투자 시 가장 중요한 부분은 명확한 리스크 관리 전략 수립이다. 첫째, 투자자는 자신의 위험 감수 수준을 정확히 평가하고 전체 포트폴리오 내 SOXL 비중을 제한해야 한다. 과도한 비중 투자는 금리 인상기 및 시장 변동성 확대 시 손실을 크게 만들 수 있다.

둘째, 손실 제한을 위해 손절매 기준을 엄격히 적용하는 것이 바람직하다. 예컨대 투자 원금 대비 10~15% 손실 구간에서 자동 매도 대기 혹은 분할 매도 전략을 활용하면 급격한 가격 급락 시 리스크 축소가 가능하다. 이는 레버리지 특성상 손실이 빠르게 확대되는 것을 방지하는 핵심 수단이다.

셋째, 포트폴리오 다변화를 통해 sector 및 자산 클래스별 리스크를 분산해야 한다. 단일 섹터 집중보다는 AI 반도체 관련 주식, 방어주, 환 헤지 상품 등과 복합적으로 투자하여 충격을 완화하는 구성이 중요하다.

마지막으로 시장 변동성과 금리 정책 변화에 대한 지속적 모니터링이 요구된다. 금리 인상 지속 시점과 강도, 환율 변동 추이 등을 예의주시하며 기민하게 포트폴리오를 재검토함으로써 투자 환경 변화에 능동적으로 대응해야 한다.

레버리지 ETF의 고변동성 및 금리 인상에 따른 손실 위험은 투자자의 철저한 리스크 관리 전략 수립과 실행 없이는 감당하기 어려운 수준이다. 다음 서브섹션에서는 이러한 리스크 환경 속에서 투자자들이 AI 반도체 수요 강세와 금리 인상 기대감을 동시에 고려하여 균형 잡힌 포트폴리오 구성 전략을 어떻게 구체화할 수 있는지 살펴본다.

3. 산업 동력과 정책 신호의 교차점에서의 시장 전망

실적 반등과 금리 인상 충돌 속 증시 상승의 조건

이 서브섹션은 AI 반도체 산업에 힘입은 실적 개선이 진행되는 가운데, 동시에 한국은행의 기준금리 인상 가능성이 부각되는 복합적 환경에서 삼성전자와 SK하이닉스가 기록한 구체적인 실적 증감 수치와 함께, 금리 인상이 투자 및 시장 전반에 미치는 영향력을 균형 있게 분석하여, 실적 회복과 금리 인상 간 충돌 속에서 주식시장의 상승 흐름이 지속될 수 있는 구체적 조건을 도출하는 역할을 수행한다. 앞서 AI 반도체 수요의 급증과 수출 호조를 분석한 섹션과 이후 금리 인상 기류와 시장 심리 변화를 다루는 섹션 사이에서, 시장의 밸런스 포인트를 해석하는 핵심 연결고리 역할을 한다.

삼성전자와 SK하이닉스 실적 증감률 구체적 분석

2026년 1분기 삼성전자와 SK하이닉스가 각각 약 57.2조 원과 37.6조 원의 영업이익을 기록하며 역대 최고 수준의 실적을 달성한 배경에는 AI 인프라 투자 확대와 고대역폭 메모리(HBM) 수요 급증이 직접적으로 작용했다. 삼성전자의 경우, 2024년 매출과 영업이익 전망도 매출 314조 원, 영업이익 45조 원 이상으로 상향 조정되었으며, 이는 엔비디아 및 AMD와 같은 주요 글로벌 AI 고객사가 데이터센터용 칩 수요를 늘린 결과다. 해당 실적 증가율은 전년 동기 대비 20% 이상 상승해 반도체 업황 개선을 반영한다.

SK하이닉스 또한 메모리 반도체 시장에서 AI 클라우드 서비스용 고성능 메모리 공급 증가에 힘입어, 매출과 이익이 각각 15% 내외로 증가한 것으로 추정되며, 특히 HBM3e 기술 공급 확대가 수익성에 긍정적인 영향을 미쳤다. 이 기업들의 실적 개선은 단발적 이벤트가 아닌 중장기 AI 수요 구조 변화와 맞물려 나타난 것이며, 산업 경쟁력 제고와 맞물려 안정적인 이익 기반을 마련해 주었다.

두 기업의 역대급 실적은 반도체 산업 전반에서 AI 수요가 얼마나 실적 모멘텀으로 작용하는지를 명확히 보여주며, 이는 국내 증시에선 반도체 업종이 실질적 상승 동인으로 작용하는 근거가 된다.

금리 0.25%포인트 인상 시 투자 심리 및 시장 영향

한국은행이 기준금리를 0.25%포인트 인상할 경우, 시장은 일반적으로 차입 비용 증가와 할인율 상승에 따른 주가 조정을 예상한다. 특히 성장주와 미래 기술주가 금리 상승에 더 민감하게 반응하는 경향이 있어 AI 관련 투자 심리가 다소 위축될 가능성이 있다. 그러나 과거 사례를 보면, 반도체 호황기였던 2010~2011년 기간에도 한국은행이 기준금리를 2.00%에서 3.25%까지 여러 차례 인상했으나, 반도체 수출 호조에 힘입어 국내 경제는 성장세를 유지했다.

금리 상승이 실제 주식시장에 부정적 영향만 주는 것은 아니며, 금리 인상의 배경이 경기 회복과 기업 이익 개선일 경우 상승 흐름을 크게 훼손하지 못한다. 특히 삼성전자와 SK하이닉스가 견조한 이익 증가를 기록한다면, 높아진 할인율 부담을 상쇄하며 주가에 긍정적 영향을 주는 실적 중심 장세로 전환될 수 있다.

그러나 최근 금리 인상 신호가 뚜렷해지면서 투자자들은 차입 비용 증가와 주가 변동성 심화에 따른 위험을 인지하고 있으며, 이에 따라 단기 심리 위축과 포트폴리오 조정도 발생하고 있다. 따라서 금리 인상 강도와 시기, 그리고 실적 모멘텀의 균형이 시장 반응을 가늠하는 핵심 변수이다.

이어서 다음 서브섹션에서는 투자자 심리와 리스크 관리 문제를 집중 조명하여, 금리 인상과 레버리지 상품 가격 변동성 확대에 따른 투자자의 대응 전략과 시장 변동성 심화 양상에 대해 다룬다.

투자자 심리와 리스크 관리의 새로운 변수: 변동성 심화와 대응 전략

본 서브섹션은 ‘산업 동력과 정책 신호의 교차점에서의 시장 전망’ 내에서 금리 인상 기대와 AI 반도체 호황이 중첩된 시기에 투자자 심리 변화와 변동성 확대, 이를 극복하기 위한 리스크 관리 전략을 심도 있게 다루는 역할을 한다. 이전 서브섹션들이 시장의 실적과 정책 신호를 분석함에 반해, 이 부분에서는 투자자 입장에서 체감하는 심리적 압력과 이에 대응하는 구체적 전략, 특히 레버리지 ETF의 변동성 최고 수준과 핵심 자산 배분 기준을 중심으로 설명함으로써 실질적 투자 지침을 제공한다.

SOXL 변동성 최고 시점과 투자자 위험 확대

반도체 섹터를 집중 편입하는 레버리지 ETF인 SOXL(3배 레버리지 반도체 ETF)의 가격 변동성은 최근 금리 인상 기대 감이 커지면서 크게 증가했다. 2026년 3월 중순부터 4월 초까지 SOXL의 일일 변동폭은 일평균 7~8% 수준으로 상승해 최근 2년 내 최고치를 기록했으며, 변동성이 급증한 며칠간은 10%를 상회하는 날도 다수 발생하였다.

이러한 변동성 급증은 단기간 내 대규모 가격 롤백과 반등을 반복하며 투자자들의 심리적 압박을 키웠다. 단기 투자를 중심으로 한 개인 투자자들 사이에서는 상당수 손실이 발생했고, 일부는 자동손절 조건이 발동하는 등 리스크 관리 미비 사례가 나타났다. 특히 금리 인상 국면에서는 금융비용 상승과 밸류에이션 조정 압력이 중첩되면서 이 같은 변동성 급등은 투자 손실 위험을 배가시켰다.

시장 전문가들은 SOXL과 같은 고레버리지 상품 투자 시 체계적 리스크 관리가 필수라고 강조한다. 급격한 변동성 확대 구간에서는 투자 규모 축소, 손절매 기준 명확화, 분산 투자 및 헤지 전략 병행을 통해 잠재적 손실을 최소화하는 대응이 필요하다고 조언한다.

금리 인상기 방어주와 성장주 비중 조절 기준

금리 인상 국면에서 투자자들의 자산 배분 전략은 위험과 수익의 균형 확보에 집중된다. 최근 시장 분석에 따르면, 금리 인상 시 투자 포트폴리오 내에서 방어주(필수소비재, 헬스케어, 우량 배당주) 비중은 최소 25%에서 최대 40% 수준으로 확대하는 것이 권고된다. 이는 급변하는 시장 상황에서도 안정적 현금 흐름 확보와 변동성 완화를 위한 핵심 축으로 작용한다.

성장주는 금리 상승으로 인한 할인율 확대에 가장 민감한 자산군으로 평가되어, 성장주 비중은 30~40% 사이에서 신중한 조정이 요구된다. 특히 AI·반도체 등 실적 기반 성장주는 안정적인 실적 모멘텀에 힘입어 성장과 방어 사이 중간 지점에서 비중을 관리하는 전략이 효과적이다. 구체적으로, 성장주 중에서도 대형 우량주 중심으로 포트폴리오를 재구성하며, 소형 고변동성주는 비중 축소가 권고된다.

현금 및 단기 국채 보유 비중은 금리 상승기 대비 5~10%선으로 유지하며, 단기 변동성 대응 및 투자 기회 포착용으로 활용한다. 이러한 자산 배분 기준은 금리 인상 환경에서 과거 자료 분석과 2026년 현재 시장 상황을 종합한 결정이며, 정기적 리밸런싱과 시장 모니터링을 전제로 한다.

본 서브섹션에서 투자자 심리와 리스크 관리 측면의 핵심 변수를 분석한 다음, 다음 서브섹션에서는 AI 반도체 수요와 금리 인상 환경이 함께 작용하는 복합적 시장 전망을 구체적인 시나리오를 통해 전망함으로써 투자자들이 전체 시장 환경을 입체적으로 이해하고 대응할 수 있도록 돕는다.

AI 투자 급증과 반도체 공급 제약의 급박한 현실

이 서브섹션은 AI 반도체 수요 증가가 반도체 산업에 미친 지속 가능성 측면에서 심층 분석한다. 앞선 섹션에서 AI 수요가 반도체 시장과 수출에 미친 현황을 다뤘다면, 본 내용은 수요 증가율과 생산 공급능력의 한계, 그리고 향후 슈퍼사이클의 연장 가능성을 정량적 데이터와 정책 분석을 기반으로 진단한다. 이어지는 섹션에서는 이러한 산업 수급 현실과 정책금리 인상 기류 간 상호작용이 시장에 미치는 복합적 파급 효과를 전망할 것이다.

AI 투자 증가율과 반도체 공급 한계: 시장 병목의 실체

2026년 현재 전 세계 AI 데이터센터 투자액은 2025년 대비 2배 이상 증가해 약 7,500억 달러에 달하고 있으며, 이로 인한 고대역폭 메모리(HBM) 수요 급증이 메모리 반도체 공급 병목 현상을 심화시키고 있다. 특히 엔비디아 H200 칩에 사용되는 HBM3e의 수요가 GB 단위로 대폭 늘면서, SK하이닉스와 삼성전자 등 국내 메모리 업체들이 생산 능력의 100% 가동률에 가까운 상태를 유지하고 있다.

반도체 생산능력 확대에는 대규모 자본투자와 긴 공정 기간이 수반되는데, 삼성의 테일러 공장과 SK하이닉스의 용인 클러스터 신설 팹은 2027년부터 본격적인 생산 공급 확대가 예상된다. 그러나 고난도 공정과 패키징 기술이 요구되는 HBM 제품 특성상 설비 완공부터 안정적 양산 단계 진입까지는 최소 2~3년이 소요되어 단기간 내 공급 부족 해결은 불가능하다.

시장 전문가와 한국은행 분석에 따르면, AI 중심 반도체 수요 증가와 공급 제약이 동시 작용해 기존의 3~4년 주기 메모리 사이클 대비 훨씬 장기화된 슈퍼사이클을 맞이하고 있다. AI 활용 분야가 데이터센터를 넘어 팹리스 설계, 에지 컴퓨팅 등으로 다양화하면서 공급 부족 상황은 2027년 상반기까지 유지될 확률이 높다.

반도체 슈퍼사이클 지속 가능성: 2027년까지 긴 호황 국면 예측

한국은행과 주요 금융기관들은 현재의 AI 주도 반도체 슈퍼사이클이 최소 2027년 상반기까지 이어질 것으로 전망하고 있다. 한국은행의 ‘글로벌 반도체 경기 확장세 지속가능성 점검’ 보고서는 AI 인프라 투자 확대와 기술력 진보가 기존 사이클보다 장기적 수요를 형성하는 핵심 요인임을 밝혀, 공급 병목과 수요 증가가 동시에 맞물리는 현 상황을 명확히 진단했다.

삼성전자와 SK하이닉스의 2026년 1분기 누적 영업이익은 역대 최고치인 약 95조 원에 달하며, 이는 AI 데이터센터 등 고수익 AI 반도체 수요에 기반한다. 하지만 설비 투자 확대가 본격 반영되는 시점인 2027년 전후에는 공급 증가로 인한 수급 완화 조짐이 시작될 가능성이 존재해, 시장에서는 완만한 조정 국면이 나타날 수 있다는 신중론도 병존한다.

빅테크 기업들의 장기 공급 계약 확대와 AI 활용 분야의 지속적 확장은 해당 산업에 구조적 수요 증가를 부여하고 있어, 단기 공급 과잉으로 인한 급격한 가격 하락 위험은 상대적으로 적은 편이다. 다만 중동 지정학 위험과 자본시장 불안, AI 투자 수익성 검증 시기 등 외부 변수는 장기 슈퍼사이클 전망의 불확실성을 야기하는 요소로 작용한다.

이처럼 AI 투자 확대로 촉발된 반도체 공급 제약과 슈퍼사이클 연장 전망은, 향후 금리 인상 기류와의 상호작용 속에서 시장 변동성과 투자 심리에 복합적인 영향을 미칠 것으로 예상된다. 다음 서브섹션에서는 금리 인상 기대감 확산이 반도체 산업 및 관련 투자 시장에 미치는 구체적 효과와 리스크 요인을 다룰 예정이다.

미중 전쟁과 한국 반도체 수출지형 대전환

이 서브섹션은 AI 반도체 수요 급증과 연속되는 금리 인상 기대감이라는 복합 환경 하에서 미중 전략 경쟁이 한국 반도체 산업의 글로벌 공급망과 수출 구조에 어떻게 구체적으로 영향을 미치고 있는지를 분석한다. 앞선 섹션들이 AI 인프라 투자 확대와 반도체 실적 및 수출 호조 현상을 진단했다면, 본 서브섹션은 미중 갈등이라는 지정학적 변수에 따른 수출 다변화 실태와 그에 따른 한국 반도체 산업의 전략적 대응을 구체적으로 드러내, 시장과 정책 환경 간 교차점에서 실질적 방향성을 제시하는 역할을 수행한다.

한국 반도체 주요 수출국별 비중 변화와 미중 갈등 대응 양상

지난 수년간 한국 반도체 수출은 전통적으로 높은 비중을 차지하던 중국 의존도를 점차 낮추고 미국, 대만, 베트남 등으로 수출 비중을 확대하는 추세를 보이고 있다. 2020년 중국과 홍콩을 합친 수출 비중은 61.1%에서 2023년 약 51.7%로 감소했으며, 단독 중국으로 보면 40.2%에서 33.3%로 줄었다. 반면 미국과 대만으로의 반도체 수출 비중은 큰 폭으로 증가했다. 특히 대만으로의 수출은 2020년 6.4%에서 2024년 14.5%까지 상승했으며, 베트남 또한 11.6%에서 12.9%로 점차 확대되고 있다. 이는 미중 반도체 전쟁과 글로벌 IT 제조업체의 탈중국 흐름이 반도체 수출 구조 개편의 핵심 요인으로 작용한 결과이다.

미중 갈등에 대응하는 과정에서 한국 반도체 기업들은 미국과 대만을 중심으로 한 공급망 다변화 전략을 구사해왔다. 대만은 패키징 및 조립 공정에서 중요한 역할을 하며, SK하이닉스 등이 생산한 고대역폭 메모리(HBM)를 미국 내 최종 소비자인 엔비디아에 공급하는 중간 교역국으로 기능한다. 이러한 중간 기지 역할이 강화되면서 한국-대만 간 반도체 수출 거래가 급증하였다. 2023년 한 해 동안 대만으로의 반도체 수출액은 전년 대비 119.2% 이상 증가하는 등 가파른 성장세를 기록했다.

또한 미국은 반도체를 포함한 첨단기술 제품에 대해 대중국 수출 규제를 강화하고 있으나, 한국의 대미 반도체 수출액은 규제에도 불구하고 지속 증가 추세를 유지하고 있다. 미국 내 반도체 제조업 투자가 확대되는 가운데 한국 기업들은 현지 수요에 맞춘 공급망 구축과 기술 협력을 강화해 반도체 수출 다각화 및 안정성을 확보하고 있다.

중국 의존도 감소 구체 시점과 수치, 산업별 영향 및 공급망 재편 현황

중국 의존도 감소는 2020년부터 본격화했다. 2020년 중국과 홍콩을 합친 반도체 수출 비중은 61.1%였는데, 2023년 들어 51.7%로 9.4%포인트 이상 급감했다. 중국 단독 수출 비중도 40.2%에서 33.3%까지 하락해 상당한 구조적 분기점에 이르렀다. 이러한 수치는 주로 범용 메모리 반도체가 차지하고 있으며, 중국 내 범용 반도체 자립 강화를 위한 정책과 미중 무역갈등 심화가 복합적으로 작용한 결과다.

산업별로 보면 메모리반도체는 중국 수출 비중이 31% 수준으로 계속 낮아지고 있으며, 시스템반도체 역시 34% 수준에서 다변화를 꾀하고 있다. 반면, 일본 등 기존 반도체 생산국들은 독자적인 공급망을 고수하고 있어 한국은 메모리 중심에서 시스템 반도체 및 AI 칩 분야로의 기술 전환과 함께 공급망 안정성 확보를 추진 중이다.

한국 반도체 산업의 공급망 재편은 단순히 수출 대상국 변경 차원을 넘어, 지정학적 리스크 완화를 위한 전략적 대응임을 보여준다. 미국, 대만, 베트남으로 수출 비중 확대가 지속되며, 중국에 대한 직접 의존도는 점차 감소하는 동시에 대만을 통한 간접 수출이 증가하는 형태로 변화하고 있다. 이러한 변화는 향후 미중 분쟁 및 글로벌 반도체 생태계 진화 과정에서 한국 반도체 산업의 지배력 및 지속 가능성 강화로 작용할 전망이다.

한편, 반도체 수출은 2024년 들어 더욱 급증하며 사상 최대치를 기록했는데, 2023년 215억 달러에서 2024년 319억 달러로 대폭 증가해 전년 대비 48% 상승하는 높은 증가율을 유지하고 있다. 이는 수출 다변화와 AI 반도체 수요 증가에 따른 강력한 실적과 산업 성장 모멘텀을 반영한다.

반도체 수출이 사상 최대치를 기록하며 급증하고 있음.

이와 같이 미중 전략 경쟁과 글로벌 지정학적 갈등 속에서 한국 반도체 산업은 수출 대상국 다변화와 공급망 재편이라는 대응책을 구사하고 있다. 다음 서브섹션에서는 이러한 산업 환경 변화가 한국 반도체 기업의 기술 경쟁력과 정책 환경에 미친 영향, 그리고 이를 통해 기대되는 시장 동향과 투자 전략을 집중 분석할 것이다.

4. 투자 전략과 포트폴리오 구성 가이드라인

AI 반도체 중심 포트폴리오의 전략적 구성법

본 서브섹션은 AI 반도체 업종의 견고한 성장과 수출 확대라는 실질적 성과를 기반으로, 투자자들이 실천 가능한 포트폴리오 구성 전략을 구체화하는 데 초점을 맞춘다. 앞서 기술적 동력과 시장 반응 섹션에서 AI 반도체의 수요 증가 및 기업 실적 호조를 입증했으며, 다음 서브섹션에서는 금리 인상 기대감에 따른 위험 관리 전략을 심층 다룰 예정이다. 따라서 본 내용은 산업 펀더멘털과 연결된 투자가 어떻게 이뤄져야 하는지, 그리고 우량 성장 테마와의 조합 방안을 탐색한다.

2025년 AI 반도체 수출 성장과 시장 전망

2025년 국내 AI 반도체 수출은 전년 대비 약 20~30%의 고성장률이 전망되며, 이는 글로벌 대형 데이터센터의 AI 인프라 투자 확대에 기인한다. 이미 2024년 4월에는 반도체 수출액이 전년 동기 대비 150% 이상 증가하며, 전체 수출의 약 34%를 차지하는 등 수출 비중이 크게 확대되었다. 메모리 반도체, 특히 고대역폭 메모리(HBM)의 수요가 급증하며 가격과 물량 동반 상승을 견인하고 있다.

글로벌 조사기관들의 분석에 따르면 2026년에는 반도체 매출이 최초로 1조 달러를 넘을 것으로 예상되며, AI 칩과 관련 장비 시장 규모 역시 연평균 30% 이상의 성장세를 기록할 전망이다. 삼성전자와 SK하이닉스는 AI 메모리 및 첨단 로직 반도체 분야에서 독보적 기술력이 뒷받침되는 가운데, AI 수요 중심의 공급 확대 계획을 이전보다 공격적으로 추진하고 있다.

이러한 수출 성장과 시장 확대는 단순히 매출과 이익에 그치지 않고, 산업 내 경쟁력 강화 및 글로벌 공급망 내 한국 반도체 기업들의 위상 상승을 동반하는 구조적 변화다. 미국과 유럽, 동남아시아 등 주요 수출시장에서 반도체 수요가 견조하게 증가하고, 이에 따라 예측 가능한 성장 추세가 형성되고 있다. 또한 2026년 AI 반도체 매출 비중은 삼성전자가 약 40%, SK하이닉스가 약 50%로 국내 대표 기업들이 전체 매출에서 AI 관련 제품의 비중을 크게 차지하며, AI 반도체 수요가 양사 실적에 지대한 영향을 미치고 있음을 확인할 수 있다.

AI 관련 매출이 전체 매출에서 큰 비중을 차지하고 있음.

친환경 기술 및 헬스케어 테마와의 투자 조합 가능성

반도체 및 AI 중심의 포트폴리오에서 나타난 수익 집중 위험성을 완화하기 위해, 친환경 기술과 헬스케어 부문을 유망한 보완 투자 테마로 고려할 필요가 있다. 글로벌 친환경 기술 시장은 2024년 약 380억 달러에서 2025년 450억 달러 규모로 빠르게 성장하고 있으며, 연평균 성장률은 20% 이상으로 전망된다.

에너지 효율화, 재생에너지, 탄소 저감 기술을 중심으로 하는 친환경 기업들은 정부 규제 강화와 친환경 투자 확대에 힘입어 안정적인 수익성을 개선 중이다. 특히 아시아 및 북미 시장에서 관련 인프라 투자 증가가 두드러지며, 단순 시세 차익 외에 ESG(환경·사회·지배구조) 투자 수요를 흡수하는 경향을 보인다.

헬스케어 분야 역시 AI 기술 접목과 맞물려 성장성이 매우 높게 평가된다. 의료 영상 분석, 약물 개발, 원격 진료 등의 적용 분야 확대로 인해 기술기업과 의료기기 기업들이 동반 성장 중이며, 안정적인 캐시플로를 가진 대형 헬스케어주는 변동성 완화에 기여하는 투자 대상이다.

다음 서브섹션에서는 한국은행의 금리 인상 기류에 따른 투자 리스크 관리 전략을 집중 논의하여, 투자자가 인플레이션과 금리 변화에 효과적으로 대응하며 포트폴리오를 최적화하는 방법론에 초점을 맞출 것이다.

금리 인상 대비 리스크 관리 핵심 전략과 변동성 분석

본 서브섹션은 투자 전략과 포트폴리오 구성 가이드라인 내에서 금리 인상 기대감에 따른 금융시장 리스크를 구체적으로 관리하기 위한 전략을 제시합니다. 앞선 기술 동력과 시장 반응 분석을 토대로, 금리 인상 경로와 환율 변동성 추세를 심층 검토하여 투자자가 실제 투자 환경 변화에 대응할 수 있도록 체계적인 위험 완화 전략과 헷지 방안을 다룹니다.

2024~2025년 금리 인상 경로와 예상 규모 분석

최근 주요 글로벌 중앙은행, 특히 미국 연방준비제도(Fed)는 2024년 하반기부터 2025년까지 점차적인 금리 인상 기조를 명확히 하고 있다. 특히 2025년 예상 기준금리는 연준 점도표에 따르면 3.9% 수준으로 2024년 대비 소폭 상승할 전망이며, 이는 연준이 인플레이션 안정화를 위해 비교적 강한 긴축 정책을 유지하겠다는 의지의 표현이다.

한편, 한국은행도 미국 통화정책 기조에 연동되며 2024년 중반 이후 금리 인상 가능성을 높이고 있다. 2025년 기준으로 한국은행 기준금리가 2.5%에서 3.0% 내외까지 상승할 가능성이 점쳐지고 있다. 다만, 미국 금리 인하 가능성 확대와 국내 경기 둔화 우려가 공존해 인상 폭과 시점에는 불확실성이 존재한다.

이러한 금리 상승 경로는 차입 비용 상승을 유발하며, 특히 기업과 개인의 금융 비용 부담 증가를 통해 소비 및 투자 심리를 제약하는 요인으로 작용할 수 있다. 따라서 투자자들은 금리 인상의 시기와 규모를 예측하여 대응 전략의 강도와 방향을 조절해야 할 필요가 있다.

2026년 원·달러 환율 변동성 추이와 헷지 전략 최적화

2026년 1분기부터 4월까지 원·달러 환율은 지정학적 긴장, 특히 중동 지역 분쟁 악화와 글로벌 달러 강세 영향으로 월간 변동성이 급격히 확대되었다. 환율은 1490원대 후반까지 상승하며 1,400원대 중반보다 높은 수준에서 등락을 거듭하였다.

환율 변동성 증가는 수입 원자재 가격 상승과 수출기업의 환율 관련 금융 비용 증가로 이어지며 국내 기업의 비용 구조에 큰 압박을 가한다. 특히 중소기업과 원자재 수입 의존도가 높은 제조업 부문에서 그 피해가 두드러지며, 이는 경기 전반적인 불확실성과 리스크를 상승시킨다.

투자자 관점에서는 이러한 환율 변동성에 대응하기 위해 파생상품을 활용한 헤지 전략 강화가 필수적이다. 구체적으로 환율 상승 및 변동 위험에 대비해 외환선물, 옵션 거래 등 금융공학적 수단을 적절히 배분하며, 환율 변동성 주기에 맞춰 헷지 비율을 유연히 조절하는 것이 효과적이다. 시장 상황에 대한 지속적 모니터링을 통해 환노출 포지션을 관리하는 것이 리스크 최소화에 핵심으로 작용한다.

금리 인상 경로와 환율 변동성에 대한 분석을 토대로, 다음 서브섹션에서는 이러한 금융시장 환경 변화가 구체적으로 투자자 심리에 미치는 영향과 이를 고려한 포트폴리오 구성 및 리스크 분산 전략을 중심으로 실질적인 대응 방안을 심층적으로 살펴본다.

SOXL 변동성과 금리 인상 리스크 관리 전략

이 서브섹션은 '투자 전략과 포트폴리오 구성 가이드라인' 내에서 레버리지 ETF인 SOXL의 변동성 특성과 금리 인상 환경에서의 손실 위험을 구체적으로 분석하여, 투자자들이 실질적으로 적용할 수 있는 위험 관리 방안을 제시하는 역할을 한다. 앞선 섹션에서 AI 반도체 수요에 따른 시장 강세와 금리 인상 기대감에 따른 변동성 심화 및 투자 심리의 영향이 다뤄진 바, 본 서브섹션은 레버리지 상품 투자에 내재된 특성을 심층 진단함으로써, 금리 인상과 시장 변동성 확대 상황에서 포트폴리오 리스크를 통합 관리하기 위한 구체적 도구와 전략을 제시한다.

SOXL 변동성의 구체적 수치와 투자 특성

SOXL은 미국 필라델피아 반도체 지수를 3배 레버리지로 추종하는 ETF로, 반도체 섹터의 민감한 가격 변동에 따라 일평균 수익률이 기본 지수 변동 대비 최대 3배까지 증폭된다. 이러한 구조로 인해 SOXL의 연간 변동성은 일반 반도체 지수 대비 현저히 높다. 최근 1년간 SOXL의 수익률은 약 마이너스 65%에 달했으며, 변동성 수치는 통상 70% 이상으로 평가된다. 하루 단위 일중 가격 변동폭도 5% 이상이 빈번해 위험성이 크다. 이처럼 급격한 등락은 투자자에게 단기 트레이딩 이상으로는 적합하지 않은 본질적 한계를 내포한다.

오랜 기간 보유 시 음의 복리 효과가 누적돼 실제 장기 수익률은 기초 지수와 큰 격차를 보인다. 즉, 상승과 하락을 반복하는 횡보장에서는 원금 손실이 확대될 가능성이 크고, 하락 이후 동일 퍼센트만큼 반등해도 회복 금액은 줄어드는 구조적 리스크가 존재한다. 이는 SOXL 투자자 대다수가 실제 손실을 경험하는 주요 원인이다.

SOXL은 주로 단기적 반도체 업황 강세와 기술 호재가 기대될 때 투자하는 상품으로, 투자자들은 주기적으로 시장 동향과 반도체 기업 실적 발표, 기술 변화 등을 꼼꼼히 모니터링하며 리스크를 최소화하는 매매 타이밍 전략을 구사해야 한다.

금리 인상 국면에서 SOXL 손실 위험과 영향 메커니즘

한국은행과 주요 글로벌 중앙은행의 금리 인상 기조가 확산되면서, 반도체 산업 투자 비용 증가 및 경기 둔화 우려가 강화되어 SOXL과 같은 고레버리지 ETF에 대한 투자 심리가 급격히 위축되었다. 금리 인상은 기업들의 자금 조달 비용을 상승시키고 소비자 수요를 둔화시키며, 그 결과 반도체 수요 성장에 부정적으로 작용할 수 있다.

이러한 환경에서는 SOXL의 주가가 기본 지수보다 3배로 하락할 가능성이 커지므로, 단기 조정 구간에서 최대 손실폭이 과거 1년 내 기준 최대 80~90%에 육박한 사례도 존재한다. 특히, 경기 하락과 금리 상승이 동시에 진행될 경우 투자자 손실 가능성이 급증하는 구조다.

금리 인상에 따른 변동성 증가는 SOXL뿐만 아니라 전체 반도체 섹터의 투자 심리를 위축시키며, 레버리지 효과가 손실 폭을 증폭시키므로 자칫 매매 결정을 지연하거나 타이밍을 놓칠 경우 훨씬 큰 손실을 감수할 위험이 증대된다.

SOXL 투자 리스크 감소를 위한 구체적 관리 전략

SOXL 투자를 위한 리스크 관리는 첫째, 투자 기간을 단기(몇 일에서 몇 주 이내)로 제한하는 것이 기본 원칙이다. 장기 보유 시에는 높은 변동성과 음의 복리 효과로 인해 원금 손실 위험이 크게 확대된다.

둘째, 손절매 및 목표 수익률 설정을 명확히 하여 감정적 매매를 방지한다. 수치상으로는 일별 변동폭이 급격한 만큼, 투자자가 설정한 최대 손실 한도를 엄격히 준수하는 것이 손실 확산을 방지한다.

셋째, 투자 규모를 포트폴리오 내에서 총 자산 대비 소규모로 제한함으로써 전체 리스크 노출을 통제한다. 예를 들어 전체 포트폴리오 대비 SOXL 투자 비중을 10% 이하로 유지하며, 나머지는 방어주 및 성장주 등으로 분산 투자를 도모한다.

넷째, 헷지 전략을 적극 활용할 필요가 있다. 반대 방향으로 움직이는 인버스 ETF(SOXS) 또는 선물 숏 포지션을 일정 비중 편입하여 변동성 상승 또는 하락장 충격에 대비한다. 실제 일부 전문 투자자들은 SOXL과 SOXS를 병행 보유하며 시장 충격을 완화하고 있다.

마지막으로, 금리 인상과 환율 변동 등 거시경제 변수에 대한 모니터링을 강화하고, 관련 정책 발표 및 반도체 업황 지표에 민감하게 대응하는 실시간 시장 접근 체계를 갖추는 것이 중요하다.

다음 서브섹션에서는 AI 반도체 수요와 금리 인상 기대감이 함께 존재하는 복잡한 시장 환경에서의 포트폴리오 균형 전략과 구체적인 투자 실행 방안을 종합적으로 검토함으로써, 본 서브섹션에서 제시한 리스크 관리 전략을 실전에 어떻게 적용할 수 있을지 심층적으로 다룰 예정이다.

AI 반도체와 금리 인상, 균형 있는 투자 전략 수립법

본 서브섹션은 AI 반도체 수요의 상승과 함께 확산 중인 금리 인상 기대감이 공존하는 복합적 시장 환경에서, 투자자들이 방어주와 성장주를 어떻게 적절히 배분하고 포트폴리오를 조정해야 하는지 실질적 전략을 제시한다. 앞선 섹션에서 기술 동력과 정책 신호를 분석한 데 이어, 투자 전략의 구체적 실행 방안을 다루어 전체 리포트의 투자 전략 섹션 내에서 핵심적인 역할을 수행한다.

2025년 방어주와 성장주의 이상적 비중 산출

금리 인상과 AI 반도체 시장 강세가 동시에 진행되는 2025년 환경을 고려할 때, 성장주와 방어주의 균형 있는 조합이 필요하다. 전통적 투자 성향 분석에 따르면, 성장주는 AI, 반도체, 클라우드·디지털 관련 기술주를 포함하며, 높은 수익 잠재력과 함께 변동성도 크다. 이에 반해 방어주는 헬스케어, 필수소비재, 배당주 중심으로 안정성을 제공하며, 금리 상승 시에도 상대적으로 성과가 견조하다.

실제 투자 사례와 시장 분석 결과, 성장주와 방어주 배분 비율은 7대 3 내외가 이상적이다. 이는 미중 무역 정상화, AI 투자 확대, 그리고 금리 인상 리스크가 공존하는 가운데 시장 변동성에 대응하기 위한 최소한의 안전망을 형성한다. 범위는 시장 상황에 따라 ±10%포인트 조정 가능하며, 예를 들어 성장주 비중을 60%에서 80% 사이에서 가변적으로 관리하는 전략이다.

포트폴리오 내 구체적 예시를 들면, 성장주는 엔비디아, 삼성SDI, 네이버, 마이크로소프트 같은 기업을 중심으로 구성하며, 방어주는 삼성화재, BNK금융, 코카콜라, 존슨앤드존슨 등 배당과 안정성이 확인된 종목 위주로 조합한다. 이러한 구분은 투자자의 위험 감내도와 시장 변동성에 따라 유연하게 적용되어야 하며, 정기적 리밸런싱을 통해 최적의 비중을 유지하는 것이 중요하다.

금리 및 환율 변동성 민감도와 포트폴리오 조정 근거

금리 변동과 환율 변동은 2026년 투자 환경에서 핵심 변동성 요인으로 작용한다. 금융시장의 이자율이 1%포인트 상승할 경우 차입 비용 증가와 자금조달 부담이 심화되며, 이는 투자자산의 할인율 상승으로 주가의 평가절하 요인이 될 수 있다. 특히 성장주의 경우 자금조달 비용 증가에 따른 밸류에이션 압박이 두드러져 투자 전략에 세심한 조정이 필요하다.

환율 변동 역시 외국인 투자자 수급과 수출 기업 실적에 직접 영향을 미치며, 환율 변동성 지표는 월간 단위 기준으로 주요 통화 간 평균 1.5~3% 내외의 변동 범위를 나타낸다. 이러한 변동성은 외국인 투자자들의 포트폴리오 재조정과 밀접하게 연관되며, 환율 리스크는 헤지 전략과 분산 투자를 통해 관리할 필요가 있다.

실제로 주요 기업과 ETF 포트폴리오는 금리와 환율 민감도를 수치화하여 주기적으로 분석하며, 이를 기반으로 주식 및 채권, ETF, 현금 비중을 조절한다. 예를 들어, 금리 상승 국면에서는 방어주와 단기 채권 ETF 비중을 늘리고, 환율 변동성이 확대될 때는 해외투자 헤지 확대 또는 적극적 환율분산 전략이 권장된다.

전문가들은 이러한 거시경제 변수들의 월간 민감도를 모니터링하며, 평균적인 시장 충격 수준에서 주가 변동 폭을 예측하고, 이에 근거하여 손절매 기준과 리밸런싱 타이밍을 사전에 설정할 것을 권고한다. 이는 불확실성 확대 상황에서 포트폴리오 손실 리스크를 최소화하는 실질적 수단으로 자리매김하고 있다.

다음 서브섹션에서는 이러한 균형 잡힌 투자 전략을 바탕으로, 금리 인상 기대감의 단계별 시장 파급 효과를 단기, 중기, 장기로 구분하여 심층적으로 분석할 것이다. 이를 통해 투자자는 변화하는 시장 환경에 맞춘 시나리오별 대응 방안을 마련할 수 있다.

5. 미래 시나리오와 전략적 대응 방안

AI 수요 급증과 지속 가능성: 반도체 미래를 좌우하는 변수들

이 서브섹션은 ‘미래 시나리오와 전략적 대응 방안’ 메인 섹션 내에서 AI 반도체 산업의 중장기 성장 가능성 및 지속성을 분석한다. 앞선 기술적 동인과 시장 실적 진단에서 드러난 AI 수요 증가의 현재 효과를 확장하여, 2027년 이후 공급망과 외부 리스크가 산업에 미칠 영향을 심층적으로 전망하며 장기 투자 판단의 근거를 제공한다.

AI 반도체 수요 성장률 전망과 산업 지속 가능성 분석

2026년을 기점으로 AI 에이전시형 인공지능의 가파른 확장과 딥러닝 모델의 대규모 채택으로 반도체, 특히 메모리 반도체의 수요는 전례 없이 급등하였다. 글로벌 시장조사기관과 한국은행의 최신 보고서는 AI 기반 데이터센터의 고성능 메모리 수요가 2027년 상반기까지 계속 확대될 것으로 보며, 이를 근거로 반도체 슈퍼사이클이 최소 18개월 이상 연장될 가능성을 제시한다.

수요 성장의 핵심 동력은 AI의 지속적인 서비스 확장과 더불어 피지컬 AI, 추론 수요 증가 등으로 활용처가 다변화되는 현상에 있다. 메모리 반도체 중에서도 HBM과 같은 고대역폭 메모리의 수요가 연평균 25~56%에 달하는 성장률을 기록하고 있는데, 이는 기존 시장 사이클과 비교할 때 구조적으로 높은 수치다. 이러한 고성장은 AI 모델과 데이터센터의 혁신적 수요 증가와 병행하여 나타난다.

다만 산업 지속 가능성은 단지 수요 증가에만 의존하지 않는다. 생산 측면에서는 16-Hi 스택 HBM 수율 개선 지연, 첨단 공정의 높은 기술 난이도, 글로벌 생산 캐파(CAPA) 제한 등 공급 측면의 제약이 심화되고 있다. 공급망 리스크 또한 지정학적 갈등, 반도체 소재 및 장비 공급 불안, 물류 차질과 같은 외부 변수로 인해 단기 및 중장기 모두에 걸쳐 지속적으로 부담 요인으로 작용할 전망이다.

2027년 공급망 변수와 유가·금융 불안 리스크의 구체적 영향

중장기 반도체 공급망의 가장 중요한 변수는 지정학적 긴장과 글로벌 정치 경제 환경이다. 미중 무역분쟁과 기술 패권 경쟁이 지속됨에 따라, 반도체 핵심 소재와 장비의 공급 공급망 불확실성이 상존한다. 예를 들어, 중국의 희토류 수출 통제 강화와 미국의 CHIPS Act 등 국가별 전략적 통제가 공급 안정성에 변수를 더하고 있다.

또한 2026년 현재 중동 전쟁은 제한적 영향으로 평가되나, 국제유가 상승과 금융 불안 요소는 반도체 산업에 중대한 도전을 제공한다. 국제통화기금(IMF) 자료에 따르면, 전쟁 장기화 시 유가가 배럴당 120달러 이상으로 급등할 가능성이 있으며, 이로 인해 글로벌 금리 상승 압력과 인플레이션 심화가 발생할 수 있다. 에너지 비용 상승은 제조단가를 높이고, AI 투자 여력 축소로 이어질 수 있어 공급 측면뿐 아니라 수요 측면에도 부정적 영향을 미칠 위험이 존재한다.

금융 불안 또한 글로벌 경기 둔화 우려와 함께 빅테크 기업 자금 조달 능력 약화로 직결된다. 이는 AI 인프라 투자 속도를 늦출 가능성이 있으며, 특히 투자 심리가 위축될 경우 AI 반도체 수요가 기대치를 밑돌 가능성도 배제할 수 없다. 공급망에서는 브롬, 헬륨과 같은 핵심 소재의 재고는 확보되어 있으나, 장기적 분쟁 상황에서는 대체 조달의 어려움과 물류 차질이 동반될 수 있어 위험 요인으로 작용한다.

이와 같은 AI 수요의 급격한 성장과 공급망 및 지정학적 리스크 변수는 반도체 산업의 중장기 지속 가능성을 구조적으로 결정하는 핵심 요인이다. 다음 서브섹션에서는 금리 인상 기대감 확산과 관련된 시장 변동성 심화 현상 및 리스크 관리 전략에 대한 분석으로 관점을 확장하며, 산업 동력과 정책 신호가 만나는 지점에서의 시장 전망을 다룰 것이다.

금리 인상기 코스피 변동성 급등과 실적 균형점 분석

이 서브섹션은 미래 시나리오와 전략적 대응 방안이라는 메인 섹션 내에서 금리 인상 기대감이 시장에 미친 영향을 시간대별로 분석함으로써 투자자들이 단기 변동성 대응과 중장기 실적 중심 투자 판단에 참고할 수 있도록 정보를 제공한다. 앞선 섹션에서 나타난 금리 인상과 AI 반도체 수요라는 교차 요인이 시장 변동성에 어떤 구체적 형태와 정도로 나타났는지를 진단하며, 이후 투자 전략 수립에 필요한 시장 균형 시점에 관한 인사이트를 제공한다.

단기 코스피 변동성 급증과 시장 내외 변수

2026년 5월 현재 코스피 변동성은 금리 인상 기대감이 본격화되면서 지수 발표 직후 3배에서 최대 5배 수준으로 급등했다. 특히 '한국판 공포지수'라 불리는 코스피200 변동성 지수(VKOSPI)는 60선을 초과하며 전월 대비 최고치를 기록해 투자자 심리 불안을 반영하고 있다. 단기간 급등이 나타난 원인 중 하나는 금리 인상으로 인한 할인율 상승이다. 금리가 오르면 주식의 미래 현금흐름 가치가 감소해 증시 조정 압력이 강화된다. 또한, 미국 연방준비제도의 금리 인상 전망과 원·달러 환율 변동성이 연동하면서 국내 증시 변동성이 증폭되는 양상이다.

금융시장 내부에서는 금리 인상 신호와 중동 지정학 리스크, 유가 상승 등이 복합적으로 작용하며 차익실현 매물이 다수 출회되었다. 특히 반도체 중심의 주요 대형주가 증시 상승을 주도해왔으나, 이들의 단기 급등세와 성장주에 대한 투자심리 위축이 맞물려 변동성이 확대되었다. 이에 따라 개인 투자자의 하락 베팅이 증가하는 동시에 외국인 투자자는 여전히 순매수세를 보이나, 변동성 확대가 전반적인 시장 불안을 키우는 주된 요인이다.

높은 변동성 국면에도 불구하고, 이 같은 현상은 단기적인 매물 소화 및 조정 국면으로 평가된다. 단기 대응 전략으로는 매매 타이밍 분산과 변동성 관리가 강조되며, 과열 부담 속 단기 변동성 확대를 전제로 한 리스크 관리 시범 단계로 간주할 수 있다.

금리 인상과 실적 개선 간 상쇄 시기 및 균형점 전망

중기적 시계에서 금리 인상이 기업 실적과 증시 펀더멘털에 미치는 영향은 복합적이다. 현재 한국은행과 주요 글로벌 투자은행이 성장률 전망을 상향 조정하는 상황에서, 반도체 등 수출 주도의 실적 개선은 금리 인상에 따른 할인율 상승 압력을 일정 부분 상쇄하고 있다. 2026년 1분기 GDP 성장률은 연율 3.6%로 한은 전망치를 크게 웃돌았으며, 이에 따라 물가 압력은 있으나 경기와 기업 실적은 견조한 상태를 유지 중이다.

역대 반도체 빅사이클 사례를 보면, 2010~2011년 기준금리 인상기가 있었음에도 수출 회복과 기업 이익 개선 덕분에 증시는 조정 국면에서 벗어나 상승 흐름을 유지했다. 현재도 반도체 업종은 견고한 이익 모멘텀을 보이며, 금리 부담을 이익 개선이 상당 부분 상쇄하는 국면에 도달한 것으로 평가된다. 이를 통해 금리 인상과 실적 개선이 충돌하는 균형점은 실적 증가 속도가 금리 상승 압력을 능가할 때 형성되며, 현 시점에서는 금리 인상 논의가 사회초기 단계임에도 실적과 펀더멘털의 힘이 강한 상태다.

단기적으로는 변동성이 불가피하나, 중기 이상에서는 실적 중심 상승 장세 전환 가능성이 열려 있다. 전문가들은 단기 차익실현이 단기 조정으로 작용하더라도, 주도 산업의 실적 상향은 지수 방향성을 지지하는 중요한 요소라고 진단한다. 따라서 투자자들은 실적 발표와 펀더멘털 지표를 면밀히 모니터링함으로써 금리 인상 시기와 폭에 따른 증시 영향도를 판단하는 전략이 필요하다.

금리 인상 기대감에 따른 단기 변동성 확대와 중기 실적과의 균형점 분석을 바탕으로, 다음 서브섹션에서는 투자자 심리 변화와 리스크 관리 전략, 특히 레버리지 ETF 등 고변동성 상품 대응 방안을 중점적으로 다뤄 투자 전략 수립에 필요한 실질적 지침을 제시할 것이다.

미중 반도체 패권 갈등과 한국 수출 다변화 현황

이 서브섹션은 미중 반도체 경쟁이 한국 경제에 미친 구조적 영향을 분석하며, 한국 반도체 수출의 지역별 의존도 변화와 그에 따른 전략적 대응을 심층적으로 고찰한다. 앞선 반도체 수요와 실적 동인 분석을 바탕으로, 지정학적 갈등이 수출 구조 재편에 미친 영향을 통계와 실제 수치 데이터를 통해 밝히며, 후속 섹션인 중동 전쟁과 유가 리스크 분석으로 자연스럽게 연결하는 역할을 한다.

한국 반도체 대중 의존도 감소와 수출 다변화 지표 분석

최근 미중 반도체 전쟁과 AI 데이터센터 투자 확대는 한국 반도체 수출지형에 근본적인 변화를 촉발했다. 산업통상자원부와 한국무역협회의 집계에 따르면 2020년 61.1%에 달했던 중국과 홍콩을 합친 수출 비중은 2023년 51.7%로 9%포인트 이상 감소했으며, 중국 단독 수출 비중도 40.2%에서 33.3%로 줄었다. 반면, 미국과 대만을 포함하는 수출 비중은 같은 기간 13.9%에서 21.7%로 크게 증가했다. 특히 대만에 대한 수출은 2020년 6.4%에서 2024년 14.5%로 가파른 상승세를 나타내고 있는데, 이는 SK하이닉스가 엔비디아에 공급하는 고대역폭 메모리(HBM)의 중간 제조시설이 대만에 위치한 점에서 기인한다.

이러한 수출 지형 변화는 단순한 시장 다변화를 넘어 미중 간 기술 패권 경쟁과 글로벌 공급망 재편의 직접적 결과이다. 한국 반도체 산업은 미국 주도의 반도체 동맹과 인플레이션 감축법, 반도체 과학법 등의 정책 지원과 연계하여 대미 투자 확대 및 첨단 제조시설 증설을 추진 중이다. 동시에 중국 시장 의존도를 의도적으로 낮춤으로써 지정학적 리스크를 완화하고 산업 경쟁력을 확보하고 있다. 또한 베트남으로의 수출 비중도 2020년 11.6%에서 2024년 12.9%로 개선되고 있어, 삼성전자의 중국 생산 거점 축소와 베트남 중심 생산 전환이 수출 구조 재편에 중요한 역할을 하고 있다.

한국무역협회 국제무역통상연구원은 이 같은 변화가 반도체 수출의 안정성 제고뿐 아니라 AI 반도체 중심 성장 기회 확보에 긍정적으로 기여할 것이라 평가한다. 미중 분쟁의 여파 속에서도 한국 반도체가 글로벌 IT 제조기업, 특히 AI 기반 팹리스 업체의 공급망 내 핵심 파트너로서의 위상을 공고히 하면서, 산업 다변화와 기술 협력 구조 강화라는 전략적 방향이 견고히 자리매김하고 있다.

중동 전쟁과 유가 상승: 단기 리스크와 한국 경제 영향 전망

2026년 2월 발생한 미국·이스라엘과 이란 간 중동 전쟁은 지정학적 긴장 고조와 함께 국제 유가를 급격히 상승시키며 한국 경제에 단기적 충격을 주고 있다. 대외경제정책연구원의 분석에 따르면 호르무즈 해협 봉쇄 시나리오에서는 국제 유가가 배럴당 117달러까지 상승할 수 있으며, 최악의 전면전 상황에서는 174달러에 달할 것으로 전망된다. 이러한 유가 상승은 원유 수입의 약 70%를 중동에 의존하는 한국 경제에 특히 심각한 비용 부담으로 작용하고 있다.

실제 2026년 3월 국내 석유류 가격은 전쟁 직전 대비 9.9% 상승했고, 주유소 휘발유 가격은 리터당 1900원을 넘어섰다. 환율 또한 원달러 환율이 1,300원대에서 1,520원 이상으로 15% 이상 급등하며 수입 물가 인상을 가중시키고 있다. 유가 및 환율 상승에 따른 수입 원자재 증가와 물류비 상승은 제조업 전반에 생산 비용 증가로 이어져, 자동차·철강·화학 등 에너지 다소비 업종의 경쟁력 약화를 초래할 수 있다.

중동 전쟁 장기화 가능성에 시장 불안이 커지는 상황에서 주요 금융기관들은 5월 이후 유가가 배럴당 130~140달러까지 오를 위험을 제기하며, 이 같은 공급 차질과 비용 인상은 국내 소비자 물가는 물론, 기업 투자 심리 위축과 경기 성장 둔화로 연결될 수 있다고 분석한다. 한국은행과 대외경제정책연구원은 이런 복합 리스크를 완화하기 위해 국제 에너지 기구와 협력한 비축유 방출, 에너지 수입 다변화 및 환율 안정 정책 강화를 촉구하고 있다.

미중 기술 경쟁과 중동 지정학 위험이 복합적으로 작용하는 환경에서, 한국 반도체 산업은 안정적 수출 구조를 다지는 한편, 달러 환율과 국제 원자재 가격 변동성에 대응하는 체계적인 리스크 관리가 필수적이다. 다음 서브섹션에서는 이러한 글로벌 지정학 및 경제 변수들이 한국 주식시장과 투자 심리에 미치는 영향 및 대응 전략을 구체적으로 분석한다.

금리·환율 변동 대응 헷지 전략과 구체 비중 제안

본 서브섹션은 AI 반도체 수요와 금리 인상 기대감이라는 복합적 시장환경에서 안정적인 투자 성과를 유지하기 위한 핵심 리스크 관리 방안을 다룹니다. 앞서 기술된 산업 동력과 시장 반응 분석을 바탕으로, 금리와 환율 변동에 효과적으로 대응할 수 있는 헷지 전략 구체안을 제시함으로써, 다음 서브섹션에서 다룰 투자 기간별 포트폴리오 구성 전략과 자연스럽게 연결됩니다.

금리·환율 변동에 대응하는 체계적 헷지 전략과 권장 비중

금리 인상과 원·달러 환율 변동은 2026년 한국 증시에서 가장 큰 불확실성 요인으로 작용하고 있으며, 이에 대한 체계적인 리스크 관리는 투자 안정성 확보에 필수적이다. 먼저 금리 상승이 지속되는 국면에서는 장기 채권보다는 중기 및 단기 국채 중심의 채권 투자로 금리 변동 위험을 상대적으로 완화하는 것이 효과적이다. 중기 및 단기 국채 비중으로 전체 채권 포트폴리오의 60~70% 이상을 구성할 것을 권고하며, 이를 통해 금리 리스크 노출을 최소화하면서 일정 수준의 이자 수익도 확보할 수 있다.

환율 변동 대응 측면에서는 원·달러 환율의 등락이 외국인 투자자들의 순매수세와 밀접한 연관을 갖고 있으므로, 환율 헷지는 필수 전략이다. 외화 ETF 또는 통화 선물, 옵션 등을 활용한 환율 리스크 헤지 비중은 전체 자산의 약 10~15%를 권장한다. 특히 반도체 등 수출 중심 업종의 포트폴리오 비중이 높을 경우 환율 변동이 수익률에 미치는 영향이 크므로, 적극적인 환헤지 수단을 적용하여 달러 강세 혹은 약세에 따른 변동 폭을 줄여야 한다.

금리와 환율 변동 리스크를 종합적으로 관리하기 위해서는 헷지 상품 활용과 더불어 포트폴리오 내 방어주 및 무배당 고정 수익 자산의 적절한 비중 확보가 필요하다. 예를 들어 방어섹터 및 고배당주에 20~25%를 할당하여 경기 불확실성 및 금리 변동성 확대 시에도 안정적인 현금 흐름을 유지할 수 있게 한다. 이와 병행해 현금성 자산이나 머니마켓펀드(MMF) 비중을 5~10% 유지해 급격한 시장 충격에도 대응할 수 있는 유동성을 확보해야 한다.

이처럼 금리와 환율 변동에 대응할 수 있는 구체적 헷지 전략을 토대로, 다음 서브섹션에서는 투자 기간별 특성에 맞추어 단기·중기·장기별로 최적화된 포트폴리오 비중과 자산 배분 방안을 심층적으로 제시할 것이다.

결론

AI 반도체 수요의 폭발적 확장과 이에 따른 고대역폭 메모리 공급 제약은 2024년부터 2026년 상반기까지 국내 반도체 산업과 수출 실적을 견인하는 핵심 동력이었다. 삼성전자와 SK하이닉스는 AI 인프라 확대에 고부가가치 제품 공급을 집중하며 분기 사상 최대 실적을 달성, 글로벌 공급망 내 우위를 굳혔다. 여러 수치가 이를 명확히 증명하며, AI 수요가 반도체 실적의 구조적 전환점임을 입증한다.

그러나 2026년 이후 한국은행의 기준금리 인상 기대는 금융시장 변동성을 대폭 확대하고, 특히 레버리지 ETF의 급격한 손실 가능성을 키우는 등 투자 위험을 심화시켰다. 이에 따라 투자자들은 성장주의 매력과 금리 리스크 사이에서 명확한 균형을 잡아야 하며, 단기적 차익 실현과 중장기 실적 모멘텀 간의 갈등을 인지해야 한다.

투자 전략은 AI 반도체 중심 성장 포트폴리오에 금리 인상과 환율 변동에 대응하는 방어적 자산 배분과 체계적 헷지 전략을 결합하는 방식으로 구체화되어야 한다. 성과 기반 성장주와 안정적 현금 흐름 확보가 가능한 방어주 간 비중 조절을 엄격히 수행하고, 단기 변동성 대응을 위한 손절매 기준 설정과 분산투자의 중요성을 강조한다.

결과적으로, AI 반도체 슈퍼사이클의 지속 가능성과 금리 인상 리스크는 동시 존재하며, 이 둘 사이에 완충역할을 할 수 있는 구조적 포트폴리오가 시장 불확실성 하에서 가장 효과적이다. 투자자들은 단호한 리스크 관리와 실적 중심 투자에 매진해야 하며, 금리와 환율 등 거시경제 지표 변동에 민감한 대응체계를 반드시 갖춰야 한다. 이러한 전략만이 단기 변동성 폭발 국면에서도 지속 가능한 수익 실현을 보장한다는 점을 명확히 인식해야 한다.

References

- 연말 박스권 속 한국 증시, 반도체 강세로 반등 모멘텀 살펴보기

- 삼성전자·SK하이닉스 1분기 역대급 실적…반도체 소부장 훈풍 타고 투자 기회는?

- 삼성전자: 주가 변동의 이면과 투자 전략

- 기준금리 인상과 채권시장: 역설적 관계

- 코스피 사상 최고치 경신과 반도체 수출 호황: 한국경제의 전략적 도전과 리스크

- SOXL 투자의 현실 | 리스크 관리와 대처 전략

- 사상 첫 '버핏지수' 200% 뚫었다…한국 증시 폭주에 '환호'

- 중동전쟁 충격과 반도체 호황 속 한국 경제 스태그플레이션 진단 및 투자 전략 분석

- 사상 최고치 경신한 코스피: 향후 전망과 투자 전략

- Fed 금리 변동, 한국 증시 향방은? 주요 대기업 주가에 미칠 영향 분석

- SK하이닉스: 외국인 매수와 AI 데이터센터 설립이 주가 상승을 이끄는 가운데, 지정학적 불안으로 인한 투자자 우려 존재

- 반도체 수출의 새로운 지평: 미중 전쟁 속 한국 전략

- 2024년 한국 반도체 시장 전망 및 전략 변화 분석

- AI 수요 폭증과 반도체 슈퍼사이클이 이끈 삼성전자와 한국 수출의 역사적 도약

- 하이닉스 주가 두 자릿수 급등인데…삼성전자는 '노조 변수'에 발목

- 반도체 수출 폭증과 노동절 법정화의 경제·사회적 파장: 2026년 4월 한국 수출입과 노동시장 현황 종합분석

- AI 투자 심리 변화와 반도체 시장 전망, 불확실성 속 대응 전략 - 블로미 정보통

- 코스피, 사상 첫 7,500선 돌파 후 하락 전환…외국인 '팔자'

- [1분기 수출 사상 최대] 반도체 수출 139% 늘때 非반도체 11% 증가 | 아주경제

- 삼성전자 26만·SK하이닉스 160만… 코스피 7000 시대 개막

- 금리 인상론 고개…사상 최고 코스피, 실적 장세 시험대

- “AI와 반도체 붐: 코스피 역대 최고치 돌파 분석” – DeepStock Analytics – 주식심층분석

- 한국 성장률 전망 ‘쑥’…경기과열 조짐에 고개드는 금리 인상론

- 반도체 슈퍼사이클 언제까지 갈까? 2026 한국은행 전망과 중동전쟁 영향 핵심 5가지

- 韓銀 "기준금리 인상 고민할때 됐다"

- HBM3E 주도권 다툼 ‘2라운드’…SK하이닉스 수성속 삼성전자 무서운 추격 < 증권 < 경제 < 기사본문 - 더페어

- PDF Global Memory Market

- PDF 삼성전자 2023년 4분기 컨퍼런스 콜

- PDF 기업분석 - Naver

- TrendForce: New AI Accelerator Chips Boost HBM3 and HBM3e to Dominate 2024 Market

- 성장 추세에 따른 고대역폭 메모리 시장 규모 및 점유율 분석 | 연평균 성장률 24.42%

- 삼성·SK, HBM 생산량 늘려 시장 선점 나서

- HBM Market Insight

- NVIDIA H200 공개, 향상된 AI 성능을 위해 HBM3e 통합

- 높은 대역폭 메모리 시장 규모 및 예측 [2033]

- AI drives semiconductor revenues past $1 trillion for the first time in 2026

- 반도체 수출 호황과 K자형 양극화: 2026년 한국 경제 성장의 기회와 위기

- 중동 긴장과 유가 급등이 낳은 경제 충격과 기술주 강세의 교차점 분석

- Instagram의 아워인사이트님 : "관세청이 2026년 4월 13일 발표한 4월 1~10일 수출입 현황에 따르면 수출액은 252억 달러로 전년동기 대비 36.7% 급증하며 4월 초순 역대 최대치를 경신했다. 수입은 221억 달러(+12.7%), 무역수지는 31억 달러 흑자였다. 초순 기준 252억 달러는 종전 기록을 뛰어넘은 수치로 반도체 수출 초호황이 무역 지표 전반을 끌어올리고 있음을 보여준다. 가장 주목되는 지표는 반도체 수출이다. 이 기간 반도체 수출은 86억 달러로 전년동기 대비 무려 152% 폭증하며 전체 수출의 34.0%를 차지했다. 비중은 1년 전보다 15.6%포인트 상승했다. HBM(고대역폭메모리) 고부가제품 수출 확대와 AI 서버·데이터센터 투자 급증에 따른 수요 폭발이 주요 원인이다. 마이크로소프트, 구글, 아마존 등 글로벌 빅테크 기업들이 AI 인프라 투자를 공격적으로 늘리면서 한국산 HBM 수요가 폭증하고 있다. 그러나 명암이 공존한다. 중동 사태의 부정적 효과도 수치에 나타났다. 원유 수입액은 2월 20억 달러에서 3월 23억 달러, 4월 초순 28억 달러로 3개월 연속 증가해 에너지 비용 부담이 무역수지 흑자 폭을 갉아먹고 있다. 미국의 고율 관세 영향으로 승용차(-6.7%)와 자동차 부품(-7.3%) 수출은 감소 전환했다. 한미 관세협상이 타결되면서 자동차 관세가 25%에서 15%로 낮아졌지만, 그 효과가 수치에 반영되기까지는 시간이 더 필요하다. 전문가들은 반도체 수출 초호황이 하반기까지 이어질 것으로 전망한다. 글로벌 반도체 시장 매출은 2025년 7917억 달러에서 2026년에는 1조 달러 돌파가 예상된다. D램 가격이 1분기에 93~98% 급등한 것이 한국 무역수지에 구조적 개선 효과를 주고 있으며, 한국의 2026년 경상수지는 1500억 달러 내외의 대규모 흑자가 예상된다. 이는 2025년 1231억 달러 대비 대폭 확대된 수치로, 원화 강세 요인이자 외환보유고 확충의 기반이 될 것이다. 수출 호황은 한국 경제의 구조적 강점을 보여준다. 반도체 중심 수출 집중도가 높아지는 것은 리스크이기도 하지만, AI 수요 장기화 국면에서는 오히려 한국의 경쟁우위를 극대화하는 요인이다. 정부는 2026년 연간 수출이 전년 대비 2.1% 증가할 것으로 전망한 기존 예상치를 웃돌 가능성이 높다고 보고 있다. 한미 관세협상 타결로 자동차·반도체 수출 환경도 개선됐으며, 5월에 발표될 4월 전체 수출입 현황이 트렌드 확인의 다음 분기점이 될 전망이다."

- AI 인프라 확대로 반도체 슈퍼사이클 지속: 2026년 장비 시장 12% 성장 전망과 한국의 기회 - 아이티인사이트

- 씨티 "AI 수요·반도체 훈풍에 韓 성장률 2.2%"…내년 전망 상향 - 이투데이

- 분 기 보 고 서 - 상장공시시스템(KIND)

- 📊 2025년 한국 반도체 수출 전망: AI 혁명과 관세 위기의 갈림길 - 지식에 대한 탐구

- 2025년 반도체 시장 전망과 AI 혁신의 동향

- [이덕주의 반도체플러스] "돈 안 된다, 접어라" 외면받던 기술…하이닉스 집념으로 쌓은 HBM 왕국 - 매일경제

- [이덕주의 반도체플러스] "돈 안 된다, 접어라" 외면받던 기술…하이닉스 집념으로 쌓은 HBM 왕국 : 네이트 뉴스

- [이덕주의 반도체플러스] "돈 안 된다, 접어라" 외면받던 기술 … 하이닉스 집념으로 쌓은 HBM 왕국

- 미중 고래 싸움 끝에 찾아온 ‘HBM의 봄’

- The Emerging Memory-Centric Data Center

- Memory Watch

- Samsung, SK hynix with supply monopoly gain as HBM demand rises - 매일경제 영문뉴스 펄스(Pulse)

- How AI Changes The Role Of Memory Companies And Their Value - Cambrian AI Research

- How AI Changes The Role Of Memory Companies And Their Value

- He Who Can Pay Top Dollar For HBM Memory Controls AI Training

- Advanced Nuclear Energy’s Resilience and Regulatory Breakthroughs: Q1 2026 Corporate Earnings and Strategic Momentum Analysis

- Letter Template For Financial Proposal Analysis - Free Samples in PDF | Letterin

- Climate Tech Market Analysis, Trends, Growth & Forecast 2025-2035

- Climate Tech Market Size & Share | Industry Report, 2030

- Green Technology and Sustainability Market Size, Trends | Forecast By 2030

- PESTEL Analysis of MinebeaMitsumi, Inc.

- Africa Sustainable Farming Technologies Market Booming Worldwide Demand, Growth and Future Scope 2025-2032 | Hello Tractor, Twiga Foods, AgriEdge, SunCulture

- Sustainability Market to See Thriving Worldwide | Tesla, Siemens, Vestas - Newstrail

- Best Statistical Sustainable Technologies Market Growth Set to Surge Significantly during 2024 to 2031 | Tesla, Google , Siemens, Schneider Electric, IBM

- Sustainable Catering Services Market Size $221.46 Bn 2033

- 코스피 신고가 랠리와 지정학 리스크, 단일종목 레버리지 ETF 시장 현황 및 전망 심층 분석

- [K지식사전] 공급망 리스크(Supply Chain Risk)란? 2025년 글로벌 경제를 흔드는 가장 위험한 변수

- 첨단 재료부터 산업용 장비, 해양테크까지: 융합 혁신과 시장 선점을 위한 미래 전략

- 2026~2028년 HBM 수요 전망과 삼성, SK하이닉스, 마이크론의 CAPA 경쟁 분석

- 디지털제품여권 DPP — EU 2027년 시행 예정, 한국 기업 영향과 준비 체크리스트 총정리

- AI 메모리 슈퍼사이클 주도, 삼성전자 반도체 실적·개발 현황과 투자 전망

- [ESG경영칼럼]"2026년 한화에어로스페이스" ESG 경영사례분석 방산주

- [Issues&Trends] 코리아써키트 주가 전망 - Encyclopedia-K

- 퀀텀스케이프 시가총액 24억달러·강력 유동성…전고체 배터리 상용화 로드맵은?

- 반도체 산업의 성장과 투자 기회 분석

- 대한전선, 이익 체력 회복 속 PER 부담 병존하는 리레이팅 구간

- “매도 의견은 0.14%뿐”…증권사 리포트, 여전한 ‘매수 쏠림’

- 2026년 증시 전망

- Revisiting the Announcement Effect of Heterogeneous ...

- PDF (Microsoft PowerPoint - 240102_\301\244\264\331\277\356_Quant weekly)

- KCIF 국제금융센터 - 보고서 모음 - 핫이슈

- PDF Economics

- [심층분석] 한국인 3명 중 1명이 코인 투자? 주식 1400만·가상자산 1500만명의 충격적 현실

- 한국 시장 약세의 복합적 원인

- PDF 프레젠테이션 - Naver

- Global Fixed Income

- ECB macroeconometric models for forecasting and policy ...

- 2024년 마지막 FOMC! 12월 미국 FOMC로 본 2025년 경제 전망

- PDF Economic and Fiscal Update Supplement to The 2024-2025 Budget Address

- 2024년 채권시장 전망

- 부동산 시장 전망 2026: 아파트 가격·금리·공급 분석 - 투유단

- 높지만 천장이 보이기 시작 - iM증권

- PDF Global Economycom

- 2025년 한국 경제 전망(수정) - 현대경제연구원

- '25년 1월 FOMC 결과, 미국 기준 금리 동결(4.25~4.50%) 결정. (역대 미국 기준금리 변화, FOMC 일정, 금리 전망, 점도표, SEP)

- 코스피 7천선 돌파, 반도체 훈풍 속 외국인 6조원 매수…시총 6천조원 첫 기록

- 증시는 뜨거운데 공포지수도 급등…곳곳서 과열 경고음[7000피 시대]

- 코스피 7000 돌파 코앞…"반도체 더 간다"

- "5월엔 팔아라? 오히려 사라"…코스피 7000시대 진입 대비 목소리 : 네이트 뉴스

- Foreign Investors Trounce Retail Traders With Triple Returns on KOSPI Rally

- 5월 조정 겁내지 말라?…“코스피 7000 대비할 때”

- 대한민국 증시 코스피 변동성 및 영향 요인 보고 — 2026-05-03

- 트럼프 ‘해방 프로젝트’에 다시 커진 중동 변수…코스피 숨고르기 나설까 [투자360]

- 2006-92┃2006. 05. 15(월)

- PDF 프레젠테이션

- 일본 제치고 '수출 5강' 등극?…"반도체 빼면 암울" 한국 경제 명과 암 - 머니투데이

- 2024 연간전망

- 2026년 1분기 금융·증시 동향 심층 분석과 전략적 투자 방향

- 주가는 뛰는데 실물경제는 긴다… 경기 선행·동행지수 격차 16년 만에 최대

- GDP부터 물가·실업까지: 한국 실물 경제와 코스피 상관관계 완전 분석

- [이번주 증시] 반도체 수출 지표·빅테크 실적에 달렸다

- 2025~2026 한국 실물경제 vs 코스피: 성장·수출과 주가의 상관관계 4가지 포인트

- 코스피, 대한민국 경제의 심장 박동: 일별 지수 변동에 숨겨진 이야기

- 정치적 혼란과 경제적 불확실성 속 한국 경제 전망

- 중동 전쟁과 호르무즈 해협 봉쇄가 촉발한 글로벌 에너지 위기와 한국 경제의 복합 충격

- PDF Global Portfolio Rebalancing and Exchange Rates

- 2026년 5월 4일: 경제 최고치와 K-Pop 컴백이 그려낸 시장 대전환

- The International Monetary System

- Monthly Bulletin, December 2002 - European Central Bank

- Exchange rate volatility and growth in small open economies ...

- [요약] 환율에 대한 해석과 투자 전략

- 구조적 고환율 시대 진입 “기대심리가 상승세 가속”

- 한국 경제: 금리 인하와 시장 변화

- 아르헨티나 환율과 인플레이션: 현재 상황 분석 및 변화 추세

- 불확실성 속 기술주 강세와 공급 절벽: 2026년 5월 국내 시장의 다층적 동향과 투자 전략

- AI와 데이터센터가 견인하는 2026년 반도체 호황과 지식·혁신 관리 시장의 전략적 전망

- 중동 지정학(이란 전쟁)·유가 충격과 연준 스탠스가 빚어내는 미국 주식시장의 향방: 단기(1~5일) 관찰과 1년 이상 중장기 전망 – 월스트리트 데일리 뉴스

- 연준 의장 지명(케빈 워시)과 미국 금융·실물 경제의 1년+ 구조적 파장: 통화정책·달러·자산배분의 재정렬 – 월스트리트 데일리 뉴스

- 반도체·AI 인프라 강세에 S&P·다우 상승, 메가캡 약세로 나스닥100 혼조 마감 – 월스트리트 데일리 뉴스

- 2026년 4월 둘째 주 국내외 증시 동향 및 전략

- 코스피 200 순위 완벽 가이드: 시총 순위부터 수익률까지 모든 것

- 금리 인상기에 살아남는 투자 포트폴리오 구성법

- 금리 인상기, 어떤 주식이 강할까? (섹터별 투자 전략)

- 최신 미국 금리 전망 및 투자 전략 TOP 7 완벽 정리 - jeongsung

- '여전한 해킹 여파' SKT, 1분기 영업익 5376억…전년 比 5.3%↓ : 네이트 뉴스

- '여전한 해킹 여파' SKT, 1분기 영업익 5376억…전년 比 5.3%↓ | 아주경제

- 삼성SDS, 1분기 수익성 '주춤'…사업 체질 개선 속도 내나

- 코스피 7000 시대와 AI 주도 반도체 업황: 변동성 속 밸류에이션 정상화와 성장 모멘텀의 교차점

- 네이버, 1분기 매출 3조2411억원···AI·커머스·글로벌 삼각 성장에 '역대 최대' : 네이트 뉴스

- 삼성전자, 올 1분기 영업이익 57조2천억원…전년比 185% 증가 - 스페셜경제

- 두산로보틱스 1분기 실적 발표('26년) | 매출 190% 폭발적 성장 비결 분석 - 더체크 경제뉴스

- 글로벌 반도체장비 '빅3', 한국 매출 비중 일제히 상승

- SK하이닉스 1분기 영업이익 37조6천억...'AI 초호황'에 수익성 72% 돌파 < 경제 < HOT news < 기사본문 - 창업일보

- ASML, AI 반도체 수요 급증…2026년 매출 전망 상향 By 알파경제 alphabiz

- 외국인 투자자 주식매매행태분석 및 시사점 - KDI 한국개발연구원 - 연구 - 기타 보고서

- 달리는 말에 올라타는 외국인…급등세 종목에 순매수 몰려 : 네이트 뉴스

- '7천피' 근접하자 … 차익실현 나선 '개미' - 매일경제

- TJB 티제이비

- 서학개미, 10개월 만에 ‘팔자’…4월 해외주식 5.2억달러 순매도

- PDF Issue Comment Overview ETF/파 - eugenefn.com

- '누가 맞나' 외국인 수급 통계 제각각…거래소·금감원 수조원 괴리

- PDF (20-28)_이슈_이승호_1124

- 2월 증시 전망 및 투자전략 | 2024. 1. 30 - 인내심이 필요한 구간.

- 외국인, 국장서 43.5조 '엑소더스'...역대 최대

- 반도체 업황 지나친 낙관론에 '경고' 나와, "주가 흐름 닷컴버블 직전과 유사"

- GPU 그늘 벗어난 CPU…AMD·ARM, 깜짝 실적에 전망 상향 : 네이트 뉴스

- 반도체 시장 전망 인공지능 AI 전력반도체 성장기술

- "전쟁에도 돈은 움직인다…AI 투자로 자금 쏠림 가속"

- "전쟁에도 돈은 움직인다…AI 투자로 자금 쏠림 가속" : 네이트 뉴스

- 美빅테크 실적보니 “AI 버블 아니다” 삼성전자·SK하이닉스 의존도 커져

- 전쟁이 발목잡을까…반도체 슈퍼사이클 언제까지 지속될지, 한은 진단 나왔다

- 메모리 가격 10배 뛰자 애플도 백기…반도체 랠리 둘러싼 4가지 질문[삼전닉스 신드롬]

- AI 시대 반도체 슈퍼사이클: HBM부터 투자까지 총정리

- AI Memory Boom Drives Historic Semiconductor Supercycle as Samsung Profits Surge 49x + Video - UNDERCODE NEWS

- [수출 1조 달러 시대②] 질주하는 韓수출, 장애물 있을까… 고유가·고환율·공급망 등 변수 < 경제·산업·유통 기획 < 기획 < 기사본문 - 천지일보

- 23 Jul. 2024 반도체 소부장

- 포토닉스컴퓨터: 차세대 반도체를 찾지 못하면?

- 한국 반도체 산업의 수출입 구조 및 글로벌 위상 분석 [전자자료] / 정형곤

- 미중 기술 경쟁과 한국의 공급망 전략: 해외 논설이 제시하는 시사점 - 유스연합

- 트럼프 관세 1년 평가와 2026년 중국 경제 동향 분석

- 한국 반도체 수출지형도 대변화…중 의존 낮아지고 미·대만 비중 커져

- 2025년 한국 반도체 산업의 변화와 기회

- 한국 반도체 수출 지형도 급변..중국 의존도 낮아지고 미·대만 비중↑ - 한국정경신문

- 한국 반도체 수출지형도 대변화…중 의존 낮아지고 미·대만 비중 커져 : 네이트 뉴스

- ‘머니 블랙홀’ 반도체, 빛과 그림자 [스페셜리포트]

- ′우상향′ 신기록 쓰는 삼성전자·SK하이닉스…K-반도체 성장 신화는 계속된다

- Samsung Electronics Posts Record Q1 Operating Profit of ₩57 Trillion (approximately $37.9B); Brokerages Flood Market with '₩360,000 Target' and 'Global No. 1' Forecasts — BigGo Finance

- Samsung Q1 2026 Profits Surge 755% on Explosive AI Chip Demand | SEO Pulse

- News Posts matching 'HBM3' | TechPowerUp

- Investment Insights into AI and Semiconductor Sectors: The Rise of DeepSeek and Its Impact

- Investment Insights into SK Hynix and Samsung Electronics: Capitalizing on AI and Market Dynamics

- Current Landscape and Key Developments in the Korean and Global Technology Markets

- Stock Track | Plunge in SOXL Fueled by Investor Concerns About AI Boom Turning to Bust - Tiger Brokers

- 54% 뛰어도 "고점 멀었다"…투자자 95%가 돈 잃은 이 주식

- TQQQ vs. SOXL: Which 3X High-Growth Leveraged ETF Is Right for You?

- TQQQ∙SOXL 등 매운맛 투자법 이렇게 시도해보세요!

- 2025년 상반기, 서학개미 트렌드는 '야수의 심장'

- SOXS를 투자보다 도구로 봐야 하는 5가지 이유 | 인버스 ETF의 진짜 용도 (포트폴리오 헷지 전략)

- soxl etf 2025 SOXL ETF 완벽 분석 🔍 반도체 3배 수익, 리스크까지 총정리! - InvestPlanNow

- SOXL ETF 장기 투자 단점과 하락 이유

- 미국 기술주 3배씩 ‘껑충’...SOXL 활용법 - 뷰어스

- 美빅테크 실적보니 “AI 버블 아니다” <br> 삼성전자·SK하이닉스 의존도 커져

- 2026년 1분기 반도체 슈퍼사이클: HBM 주도 성장과 스마트 플로우 혁신의 지형 변화

- <반도체> CPU가 D램을 삼킨다 : 메모리 슈퍼사이클, 2027년까지 간다 : 네이버 블로그

- 병목 장악한 삼성, 플랫폼 구축한 TSMC…미래 승부처는 : 네이트 뉴스

- 반도체 슈퍼사이클 전망 시장 성장 동인 기술 발전 공급망 재편

- 삼성·하이닉스·샌디스크, 지금이 막차인가…반도체 슈퍼사이클 '고점 논쟁'

- [반도체 인사이드] 메모리 슈퍼사이클, 언제까지?···엇갈린 전망

- 침체 전략산업 대체 … 뜨겁게 뛰는 성장엔진

- 삼성 HBM4 양산 확정, 2026년 영업이익 100조 돌파 수학 분석

- 미국·이란 종전 협상 임박과 중동 위기: 한국 경제·정치에 미치는 다차원 파급 영향과 전략적 대응

- 2026년 1분기 한국 수출과 셀트리온 신제품 중심 성장의 경제적 파장과 구조적 과제

- "유가 상승 5월부터 본격화"…최악 상황 땐 70% 더오른다 :: 공감언론 뉴시스 ::

- [속보] "5월 유가 상승 본격화"...최악 경우 70% 더 오를 수도

- 오데사호 국내 입항과 에너지 시장 안정화: 지정학 리스크 극복과 투자 전략 분석

- KCIF 국제금융센터 - 국제금융 - 원자재

- 중동 전쟁이 내 통장에 미치는 영향 총정리 (2026년 4월 기준)

- 중동 전쟁으로 글로벌 경제 파장…중국 주요 '패자' 지목

- 2026년 중동 분쟁과 고유가 전망, 한국 경제에 미칠 파장은 - 투데이타임즈

- “유가 120달러 vs 50달러”…중동 변수에 흔들리는 한국 경제

- AI Server Market Size And Share | Industry Report, 2030

- Monthly #MarketMatters Report

- 사 업 보 고 서 - KRX 공시

- 동북아저널

- 산업경제이슈

- 2025년 경제 산업 전망

- AI發 반도체 호황, 내년에도 지속된다… 수출 청신호

- 차세대 HBM 찾아라… 엔비디아 독식 'AI 반도체' 도전장 | 아주경제

- 글로벌 ETF Weekly

- 미중 관세 철회로 ETF 급등! 2025년 ETF 투자 전략과 수혜 종목 정리

- 최신 주식 투자 트렌드 변화와 시장 흐름 읽는 방법 완벽 정리 가이드

- 가치주 vs 성장주, 어떤 종목이 유리할까?

- 성장주 vs 가치주: 투자 성향에 맞는 종목 선택 가이드

- 우리금융지주, 역대급 실적 전망에도 차익 매물에 2%대 약세 나타내며 3만 4천 원선 후퇴 : 금융 : 재경일보

- 주식 시장의 이해와 흐름 파헤치기 | 상승장·하락장 사이클 분석

- LIG넥스원 유안타증권 리포트(26.01.20.) : L-SAM 및 비궁 수출 가시화 – Stock Issue Service

- 10년 정체기 탈출을 위한 2025년 자본시장 전략: AI·헬스케어·전기차·2차전지 집중

- 2025년 미국 주식 시장 전망! 경제 지표 분석 및 투자 전략

- ■ Today's Focus ■ 기업/산업분석 ■ 경제/투자전략/글로벌자산 ...

- “한국 반도체산업 기술·시장·공급망 측면 구조적 도전 직면”

- [팩트체크] 대만, 한국의 반도체 점유율 80%에 달한다? - 빠띠_팩트체크센터의 토론 | 내 손 안의 광장, 빠띠

- 글로벌 관세장벽 확산의 경제적 영향과 시사점

- 4월1~20일 수출 49.4% 증가… 반도체 호황에 역대 최대

- 한국 반도체 수출 시장 재편…미국·대만·베트남 급부상

- New Thinking

- 생명보험산업의 금리위험 평가

- VIII.1 CHAPTER VIII CURRENCY RISK MANAGEMENT AT ...

- PDF Global Portfolio Rebalancing and Exchange Rates - Helene Rey

- 2026 Proxy Statement

- 목 차 - N.I 스틸

- PDF Impact of Exchange Rate Volatility on FDI Inflows: A Study of the UK ...

- 2024 Annual Report

- PDF International Capital Markets and Foreign Exchange Risk∗

- 특집 | 한국 사회자본 역량 평가

- 주식전략 [국내] 믹스 클라이밍

- [데이터로 읽는 삼성전기 50년] '삼성전자'에만 기대지 않는다…옅어진 매출 편중

- PDF Governing Aging Economies: South Korea and the Politics of Care, Safety, and Work

- PDF 연대결성 - a S a N

- Effect evaluation, prediction and response strategy analysis of China’s birth policy adjustment

- 한반도 평화구축을 위한 군비통제와 북한 경제 의존도 영향 분석

- LG생활건강, 주가 하락과 중국 의존도, 저평가된 K뷰티 업종의 매수 기회

- 산업용 금속: 수요가 공급 문제를 해결할 수 있을까? - CME그룹 - CME Group

- [돈돈돈] “안정성·수익 다 잡는다”… 부자들의 ‘자산배분’ 공식

- 중동 지정학 리스크·유가 쇼크가 미국 증시에 미칠 단기(1~5일)·장기(≥1년) 영향 — IEA·SPR 방출, 연준 기대 변화, 에너지·금융·소비 섹터의 시나리오 분석 – 월스트리트 데일리 뉴스

- 중동 리스크와 실적 장세: 2026년 4월 중반 코스피·반도체 시장 전망과 전략

- 한국 ETF 시장 전략 분석

- “주식 6·채권 4 시대 끝, 이제는 ‘5·3·2’ 전략”

- 제 4장: 자산 배분의 원칙

- 흔들리지 않는 전략 2025년 안정적인 포트폴리오 구축 실전 가이드

- 국내 주식 포트폴리오 구성법, 분산 투자 전략

- 투자 포트폴리오 구성하는 법 – 안정적 자산 배분 전략