2026 미중 정상회담: 무역 협상과 이란 전쟁 중재가 그리는 전략적 지형 변화

목차

요약

2026년 미중 정상회담은 무역 협상과 이란 전쟁 중재라는 두 축을 중심으로 글로벌 안보와 경제 질서 재편의 분기점을 마련하였다. 관세 유예 연장과 중국의 미국산 농산물 구매 확대는 양국 경제에 긍정적 신호를 보내지만, 관세 완전 철폐는 요원하며 미국은 여전히 전략산업에 대한 보호무역을 유지한다. 한편, 중국은 이란산 원유 수입과 무기 지원을 지속하면서 미국의 제재 압박과 금융 차단 시도에 맞서 중동 내 중재 외교력을 강화하고 있다.

희토류 수출 통제와 AI 칩 수출 제한은 미중 간 전략적 경쟁의 핵심으로 부상하였으며, 이러한 기술과 자원 통제는 글로벌 공급망 불확실성을 확대하고 있다. 대만 군사력 증강을 포함한 지역 안보 긴장도 정상회담의 핵심 변수로 작용하였다. 한국 경제는 무역 협상 성과 여부에 따라 증시 변동성과 수출 산업의 희비가 갈리며, 에너지 안보 위기 심화는 중장기 성장에 부담으로 작용할 전망이다. 결국 정상회담은 경쟁과 협력 사이를 절충하며 전략적 긴장을 관리하는 의미 있는 출발점임을 보여준다.

서론

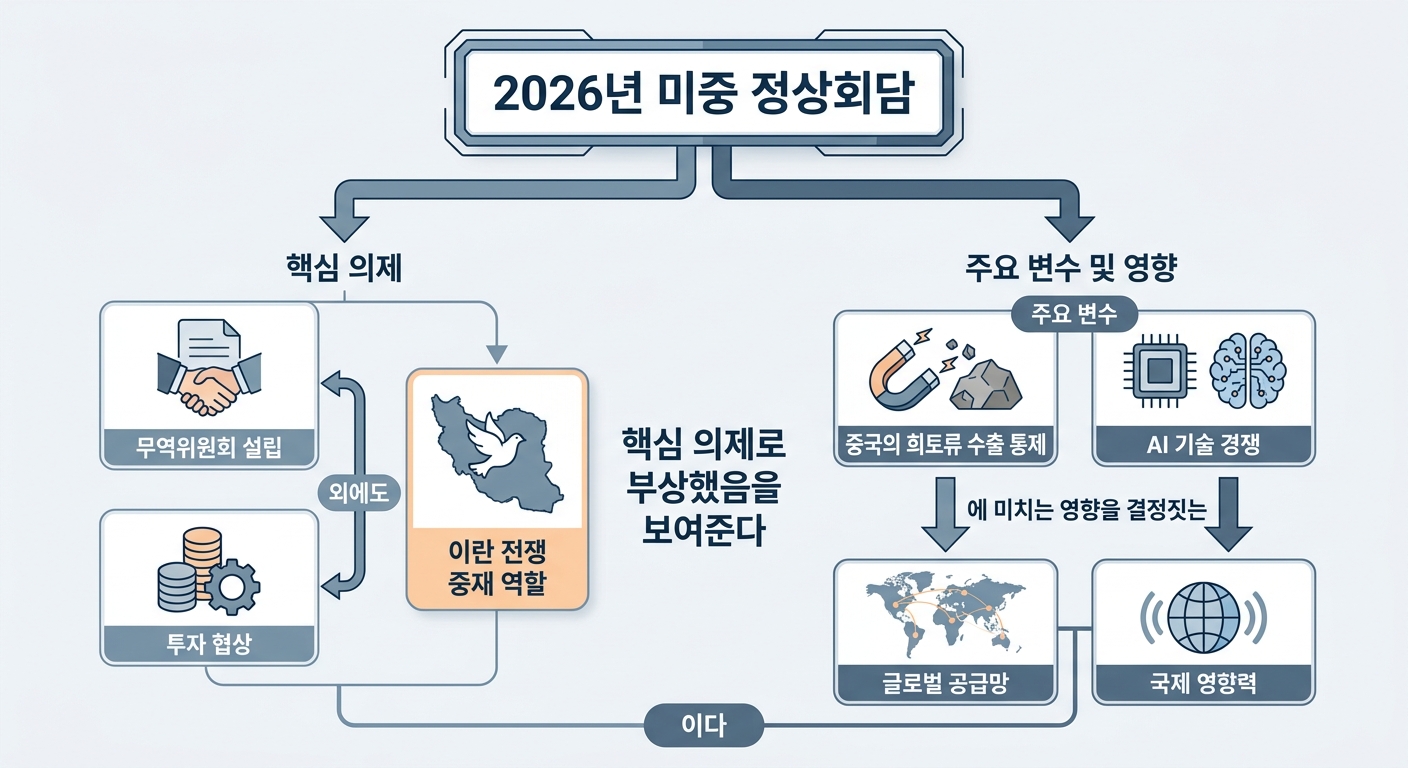

2026년 미중 정상회담은 단순한 무역 협상을 넘어 미중 간 글로벌 전략 경쟁의 복잡한 교차점에서 진행되었다. 경제, 기술, 안보 모든 분야에서 긴장과 갈등이 극대화된 가운데, 두 초강대국은 관세 문제, 자원 통제, 그리고 중동 분쟁 중재를 동시에 다루는 다층적 외교 무대에 섰다.

특히 미국과 중국의 무역 갈등은 단기 관세 휴전과 농산물 거래 확대 수준에 머무르고 있으나, 핵심 반도체 산업과 전략자원 분야에서는 경쟁이 심화되고 있다. 아울러 이란 전쟁은 미중 양국의 이해관계 충돌과 협력을 교차시키는 핵심 분쟁으로 부상했으며, 중국이 중재자로서 부각되는 국제 질서 속에서 미중 관계의 새로운 변수로 자리 잡았다.

본 보고서는 2026년 미중 정상회담의 무역 협상 전개와 이란 전쟁 중재 활동을 중심으로 희토류 및 AI 분야의 기술 경쟁, 대만 군사력 증강과 미중 간 갈등, 그리고 한국 경제에 미치는 파급 효과를 종합적으로 분석한다. 이를 통해 정상회담이 미중 관계와 국제 정세에 미치는 중장기적인 전략적 함의를 평가한다.

인포그래픽 이미지: 인포그래픽

1. 2026 미중 정상회담: 무역 협상과 이란 전쟁 중재의 교차점

무역 협상 전선: 관세 유예 연장과 중국 농산물 구매 실체

이 서브섹션은 미중 정상회담에서 핵심 의제로 다루어지는 무역 협상의 구체적인 조건과 중국의 미국산 농산물 구매 목표를 심층적으로 분석한다. 앞선 무역 위원회 설립과 투자 협상에 관한 논의 내용을 보완하며, 관세 유예 제도의 세부 조건과 실제 구매량 전망을 구체적으로 제시함으로써 무역 협상의 실질적인 흐름과 쟁점을 명확히 한다.

관세 유예 연장 합의의 조건과 쟁점

미국과 중국은 2025년 5월부터 시작된 네 차례의 무역 협상 과정을 통해 상호 관세 부과의 일정 부분 유예와 관세율 인하에 합의해 왔다. 제네바와 런던 협상에서 각각 90일간의 관세 유예가 합의되었고, 이후 스톡홀름과 마드리드 협상에서는 관세 유예 연장과 관세 인하 폭 확정 등 구체적인 조건이 조율되었다.

관세 유예의 기본 골자는 미국이 중국산 제품에 부과한 고율의 관세 중 일부를 일시적으로 유예하고, 중국은 미국산 농산물·항공기·에너지 제품의 구매를 확대하기로 약속하는 상호 협력 체제 구축이다. 최근 트럼프 대통령은 이 합의에 대해 ‘매우 좋은 조건’이라는 평가를 내리면서, 2026년 11월까지 관세 유예를 연장할 가능성을 공식적으로 시사하였다.

다만, 이러한 관세 유예의 범위는 완전한 철폐가 아닌 일시적 감면 형태로, 관세율은 여전히 상당 부분 유지되고 있다. 미국은 양자 무역 관계에서 발생하는 구조적 문제가 완전히 해소되지 않은 상황에서 관세 인하를 긴밀히 관리하며, 유예 연장 여부는 각 부처 장관들의 사전 논의를 거쳐 최종 결정되는 상황이다.

중국의 미국산 농산물 구매 목표와 현실적 한계

중국은 정상회담을 계기로 미국산 농산물 구매 확대에 합의할 예정이나, 그중에서 핵심 품목인 대두(콩) 구매는 제한적일 것으로 전망된다. 2023년까지 중국은 대두 구매 약속을 이행하기 위해 1,200만 톤 상당을 구매했으며, 2026~2028년 기간 동안 매년 최소 2,500만 톤 구매 약속이 공개된 상태이다.

중국이 2026년부터 2028년까지 매년 최소 2,500만 톤의 미국산 대두를 구매할 계획임에 따라 이는 과거 1,200만 톤 구매 이력을 크게 상회하는 목표치이지만, 농산물 업계와 무역 전문가들은 중국 내부 수요 둔화와 브라질산 대두 등 저가 대체품의 존재로 인해 이 목표조차 지켜지기가 쉽지 않다는 의견을 내놓는다. 실제로 중국의 미국 대두 의존도는 트럼프 1기 행정부 시절 40% 수준에서 최근 15~20%대로 절반 이상 감소해 미국산 농산물 비중이 이미 현저히 줄어든 상황이다.

2026~2028년 동안 중국의 미국산 대두 구매량 전망.

중국은 대두 외에도 옥수수, 수수, 제분용 밀, 소고기, 가금류 등 기타 농축산물 분야에서 추가 구매 합의를 모색하고 있으며, 이러한 품목별 다변화가 성사될 경우 미국 농산물 수출 다각화에 긍정적 영향을 미칠 것이다.

이와 같이 무역 협상의 관세 유예 연장 조건과 중국의 농산물 구매 관련 현실적 양상이 구체화됨에 따라, 다음 서브섹션에서는 글로벌 공급망에서 핵심 자원으로 부각되는 희토류 통제와 첨단기술 분야에서의 전략 경쟁 구도를 다루며 미중 간 갈등의 기술적·경제적 변수를 심층 분석할 것이다.

희토류와 AI 수출 통제: 전략적 공급망 지배의 현재와 미래

본 서브섹션은 미중 정상회담에서 핵심 의제로 부상한 희토류 수출 통제와 인공지능(AI) 칩 수출 제한 정책의 구체적 현황과 전략적 의미를 집중 분석한다. 앞서 무역 협상과 기술 경쟁 전반을 다룬 섹션에 이어, 본 부분에서는 특히 글로벌 공급망에서 자원과 첨단 기술의 전략적 통제가 어떻게 지정학적 도구가 되는지를 심층 해석한다. 이를 통해 희토류와 AI 산업이 미중 갈등에서 차지하는 역할과 향후 글로벌 산업 영향력을 가늠할 수 있도록 한다.

2026년 희토류 수출통제 정책과 물량 현황 분석

중국 정부는 2025년 4월부터 7종의 희토류 원소에 대해 엄격한 출하 허가제를 도입하며 수출 통제를 본격적으로 강화했다. 이후 2026년 1월에는 이중용도(군사용·민간용 병용) 품목의 대일본 수출을 전면 통제하는 단계에 진입했으며, 12개 희토류 원소 및 관련 정제·제조 기술에 대한 수출 승인 절차도 대폭 강화하였다.

특히, 2026년 상반기 중국 해관총서 발표에 따르면 6월 한 달간 희토류 수출량은 전월 대비 60.3% 증가하였으나, 수출 통제 대상인 영구자석용 중희토류의 수출량은 19% 감소했다. 이는 중국이 전략적으로 환대 산업군에 더 중점적 수출 통제를 가하고 있음을 시사한다.

희토류 품목 중에서는 사마륨, 디스프로슘, 테르븀, 가돌리늄, 루테튬, 스칸듐, 이트륨 등이 주로 규제 대상이며, 미국과 일본을 포함한 핵심국에 대한 공급 제한이 집중되고 있다. 이러한 규제가 글로벌 자동차, IT, 항공우주 산업의 생산비 상승과 공급망 불확실성을 증대시키고, 원자재 대체재 및 국내 광물 소재 산업 육성을 촉진하는 기제로 작용 중이다.

일본과 미국은 중국의 강도 높은 수출 통제에 대응하여 해양 희토류 개발, 공급망 다변화, 그리고 전략광물 국산화 등에 속도를 높이고 있으며, 한국 역시 삼성전자, SK하이닉스, LG에너지솔루션 등 핵심산업 공급망 위협에 대응하고 있다. 경제협력개발기구 보고서에 따르면 2022~2024년 기간 한국 핵심 원자재 수입량 중 약 21.8%가 수출 제한 조치 영향권에 속하며, 중국은 희토류 생산 글로벌 시장의 90% 이상을 장악하고 있다.

중국 AI 칩 수출 통제 강화 조치와 범위

미국 정부는 2023년부터 인공지능(AI) 반도체에 대한 수출 통제를 지속적으로 강화해 왔으며, 2025년 5월에는 AI 칩에 대한 제한 범위를 세계 전역으로 확대하는 정책을 추진 중이다. 새 규제안은 국가별로 수출 허용량을 제한하는 단계적 관리체계를 구축하였고, 동맹국에는 제한 없는 수출을 허용하는 대신 중국, 러시아, 북한 등은 사실상 AI 반도체 공급이 금지된다.

특히 엔비디아의 최신 AI 칩(예: H200) 및 기타 첨단 AI 반도체에 대한 라이선스 심사가 엄격히 적용되고 있으며, 이는 중국의 AI 기술 추격을 배제하고 미국 중심의 기술 우위를 유지하기 위한 전략적 조치이다. 미국 하원 중국공산당 특별위원회는 싱가포르와 같은 제3국을 통한 우회 수출 방지 조치도 정부에 공식 요청하였다.

중국 내 AI 기업들은 기존에 미국산 칩을 대량 비축하고 자체 AI 칩 개발에 박차를 가하고 있으나, 미국의 수출 통제가 반도체 장비, 고급 제조 공정 기술에도 적용되면서 기술 자립의 어려움을 겪고 있다. 반면 중국은 AI 반도체 및 관련 기술을 국가 전략산업으로 지정하고, 공급망 내재화 및 자국 내 생산 확대를 위한 정책적 지원을 강화하는 추세이다.

이러한 상황에서 미중 정상회담은 AI 및 반도체 첨단기술 분야의 전략적 경쟁을 관리하는 중요한 분기점이 될 것으로 전망된다. AI 수출 제한과 희토류 공급 제약은 상호 보완적인 전략 수단으로서, 글로벌 기술 공급망 변화와 지정학적 리스크를 재조명하는 계기를 마련하고 있다.

다음 서브섹션에서는 이란 전쟁 중재에서 나타난 미중 간 외교적 힘겨루기와 전략적 이해관계, 그리고 한국 경제에 미칠 복합적 파급 효과를 대상으로, 지정학적 긴장과 경제 협력의 상호작용을 심층 분석한다.

이란 전쟁 중재: 중국 지원 실태와 자금 차단 전략

이 서브섹션은 미중 정상회담의 핵심 외교 현안인 이란 전쟁 중재 문제에 초점을 맞추어, 중국이 이란에 제공하는 무기 및 원유 지원 현황과 미국이 정상회담에서 중국에 요구하는 이란 자금 차단의 구체적 방안을 심층 분석한다. 앞선 무역 협상과 기술 경쟁 분석에 이어 중동 안보 문제의 전략적 함의를 구체적으로 파악하여, 미중 정상회담 결과의 외교·안보 측면 영향력을 종합적으로 고찰하는 데 기여한다.

중국의 이란 무기 및 원유 지원 현황: 규모와 형태

2026년 현재 중국은 이란산 원유의 최대 구매국으로서 일평균 약 138만 배럴을 수입하고 있으며, 이는 이란 전체 원유 수출량의 80~90%에 해당하는 규모다. 특히, 중국 내 소규모 독립 정유업체인 '티팟(teapot)'이라 불리는 기업들이 할인된 가격에 이란산 원유를 구입해 가공과 재판매를 주도하는 구조를 형성하고 있다. 이러한 유통망은 미국의 대이란 제재를 우회하기 위한 전략적 통로 역할을 수행하고 있다.

중국 정부는 이러한 민간 정유업체를 통해 이란 원유의 공급을 지속 유지함으로써 중국 에너지 수급 안정성을 도모하는 한편, 대외 제재 압박에도 대응하는 유연한 공급망을 확보하고 있다. 또한, 2025년 12월 체결된 25년 전략적 협력협정에 따라 중국 국영석유기업인 CNPC와 CNOOC가 이란 내 유전 개발에 300억 달러 이상의 대규모 투자를 시행하고 있어, 장기적 에너지 협력이 공고화된 상태다.

무기 지원 측면에서는 미국 정부가 이란 혁명수비대(IRGC)의 무기 및 미사일 생산에 필요한 핵심 부품과 정밀 기계장비 등을 중국이 제공하는 것으로 보고 있으며, 이에 따른 제재 조치도 지속되고 있다. 특히 중국과 홍콩 소재의 기업과 개인이 이란의 무기 생산 및 군사활동에 연루되어 있다는 미국 재무부의 공식 발표가 여러 차례 있었다. 맞물려, 미국은 이러한 군사용 전략자원의 중국 경유 이란 유입을 차단하기 위해 중대한 압박 정책을 추진 중이다.

미중 정상회담에서의 이란 자금 차단 방안: 미국의 요구와 중국의 대응

미국은 2026년 5월 중순 예정된 미중 정상회담에서 중국에 대해 이란산 원유 수입 및 관련 금융 네트워크를 통한 자금 흐름 차단을 강력히 요구할 방침이다. 이는 중국이 이란의 전쟁 자금줄 역할을 하고 있다고 보는 미국의 판단에 근거한다. 미국 재무부는 5월 들어 이란 및 이란산 원유 거래에 연루된 중국 기업 9곳, 개인 3명을 제재 명단에 추가하며 실질적 압박을 실행하였다.

구체적으로 미국은 중국의 독립계 소규모 정유업체와 연계된 이란산 원유 거래를 차단하는 데 집중하며, 제재 대상 기업의 자산 동결과 미국 내 거래 금지 조치를 적용했다. 동시에, 이란 환전소와 이들의 해외 금융연결망에도 엄격한 제재를 확대하여 위안화 기반 거래를 통한 자금 유입에도 제동을 걸고 있다. 이러한 이중 압박은 중국 내 민간 석유 기업과 금융기관을 통한 이란 자금 유입 가능성을 봉쇄하기 위한 전방위적 정책이다.

중국 정부는 미국의 이러한 일방적 제재를 국제법 위반 행위로 규정하고 강력히 반발하고 있다. 중국 외교부는 제재에 대해 부당성을 주장하며, 자국 기업과 시민의 합법적 권익을 수호하기 위해 맞대응 조치를 준비 중임을 공언하고 있다. 중국은 다만 미국과 직접적 군사 충돌 가능성을 회피하는 균형 외교 방침을 고수하며, 중동 내 영향력 확대와 자국 경제적 이익 보호 사이에서 신중한 외교 전략을 유지하고 있다.

정상회담 협상 국면에서는 미국이 이란 문제를 카드로 삼아 이란 자금 줄 차단을 포함한 강경책을 중국에 압박하는 상황이며, 중국 또한 중동 정세 안정 구축을 위한 중재 역할을 부각시키면서 이란 문제와 연계하여 대만 무기 판매 문제 등 미중 간 상호 요구 사항을 교환할 가능성이 높다.

이와 같이 중국의 이란 지원 실태와 미국의 자금 차단 요구는 미중 정상회담에서 핵심 협상 의제가 되며, 이어지는 서브섹션에서는 미중 간 무역·기술 경쟁 의제와 대만 문제 등의 다층적 외교·경제 관계를 바탕으로 정상회담의 결과가 지역 및 글로벌 질서에 미치는 영향과 한국의 전략 대응 방안을 분석할 것이다.

대만 군사력 증강과 미중 갈등의 불씨

본 서브섹션은 미중 정상회담의 핵심 변수가 된 대만 문제를 심층 분석하는 역할을 수행한다. 특히 대만 내 군사력 현대화 동향과 미국의 무기 지원 규모를 구체적으로 검토하며, 이로 인해 고조되고 있는 미중 간 전략적 긴장과 대만 해협 안보 환경 변화를 정밀하게 조명한다. 앞서 무역과 이란 전쟁 중재 등 경제·지정학적 이슈를 다룬 섹션에서 제기된 미중 갈등의 군사적 측면을 연결하며, 이후 기술 경쟁과 경제 파급 효과 섹션으로 이르는 현안의 군사 안보 리스크를 부각시킨다.

2026년 대만 군사훈련 규모와 기간 분석

2026년 대만에서는 군사력 강화를 위한 다양한 훈련이 진행되고 있다. 특히, 최신 예로 올해 1월 말과 2월 초 대만 자이 지역에서 GDF-006 AHEAD 35㎜ 쌍열 오리콘 대공포 실전 군사 훈련이 실시되었으며, 이는 중국군의 군사적 압박에 대응하기 위한 방어 능력 고도화의 일환이다.

대만은 기존 4개월 단기 징병제를 유지해왔으나, 2024년 1월 의무병 복무 기간을 1년으로 연장하는 정책을 공식 발표했다. 이 조치는 중국 인민해방군의 지속적인 군사 위협과 확장주의를 감안한 결정으로, 군 내 인력의 숙련도 및 전투 준비 태세를 강화하는 데 중요한 기반이 되고 있다.

또한 첨단 무기 체계를 활용하는 중규모 이상의 종합 군사 훈련도 꾸준히 증가하는 추세다. 이런 훈련들은 대만 주변에서의 중국군 공세 가능성에 대비하여 전술적 기동성 및 방어력을 지속적으로 점검·향상시키는 데 집중되고 있다.

한편, 최근 대만과 미국 간의 군사 협력이 심화되면서, 대만군은 미국산 첨단 무기를 적극 도입하고 운용 숙련도 향상을 위한 실전 훈련 빈도도 크게 늘리고 있다. 이는 군사적 긴장 국면 속에서 대만 방위 역량을 실질적으로 증대시키는 효과를 낳고 있다.

미국의 대만 방위지원 규모 및 무기판매 구체 현황

2026년 5월 기준, 미국은 대만에 역대 최대 규모의 무기 판매 승인을 공식적으로 발표했다. 이 패키지는 총 111억 달러(약 16조 4천억 원) 상당이며, 대표적으로 고속기동포병로켓시스템(HIMARS), 장거리 탄도미사일 에이태큼스(ATACMS), M109A7 자주포, 대전차 미사일 재블린 및 TOW, 공격 자폭 드론 알티우스 시리즈, 대함 미사일 하푼 정비 부품 등이 포함돼 있다.

대만 입법원도 미국산 무기 구매를 위한 특별 국방 예산을 승인했으며, 7,800억 대만 달러(약 36조 5천억 원)에 달하는 이 예산은 8년에 걸쳐 집행되며 대만의 비대칭전력 강화에 집중되고 있다. 주요 무기 구매 대상에는 M109A7 자주포와 HIMARS, 재블린, 토우2B 대전차 미사일, 대전차 미사일 시스템 등이 포함된다.

미국 국무부는 이번 무기 판매가 대만의 자위 능력 향상뿐 아니라 동아시아 지역 안보 안정과 평화 유지에 기여한다고 공식 성명을 통해 밝혔다. 또한 미국 의회 차원에서도 초당적 지지 아래 2026 회계연도 국방수권법에 대만 군사 지원 강화 내용이 포함되어 있어, 향후 중장기적으로도 지속적인 군사·방위 협력이 이어질 전망이다.

미국의 이러한 무기 판매 증가와 방위 지원 강화는 중국의 군사적 압박 및 대만해협 긴장을 고조시켰으며, 중국 정부는 이를 ‘하나의 중국’ 원칙 위반으로 간주하고 강력히 반발하고 있다. 이와 관련하여 미국과 대만 간의 지속적인 군사 동맹 관계 강화는 미중 정상회담에서 가장 민감한 쟁점 중 하나이다.

또한, 대만은 하이마스 111대, 에이태큼스 504기 등 미국으로부터 단계적으로 도입 예정인 무기 수량을 확보하면서, 중국의 해안 및 군사기지에 대한 타격 능력을 크게 강화해 군사적 억지력을 증가시키고 있다.

대만의 군사력 증강과 미국의 대규모 무기 공급은 미중 간 전략적 긴장 수준을 한층 높이고 있다. 다음 서브섹션에서는 이러한 군사적 긴장이 정상회담에서 다뤄지는 외교적 협상 과정과 중재 구도에 어떻게 반영되는지, 그리고 미중이 대만 문제를 두고 각기 어떻게 대응하고 있는지에 대해 심층 분석할 예정이다.

한국 경제 시나리오 분석: 무역·이란전쟁 영향 집중진단

본 서브섹션은 미중 정상회담의 무역 협상 결과와 이란 전쟁에 따른 호르무즈 해협 봉쇄가 한국 경제에 미치는 구체적 파급 효과를 시나리오별로 분석한다. 앞서 무역 협상과 이란 전쟁 중재 관련 주요 국제 정세와 전략적 측면을 검토한 데 이어, 이 부분은 한국 증시 변동과 에너지 안보 측면에서 실제 경제적 영향력을 종합적으로 평가한다. 또한 한국 특유의 원유 수입 구조와 수출 산업 의존도가 맞물린 상황에서 단기·중장기 대응 방안을 함께 모색할 것이다.

미중 정상회담 합의 시 한국 증시 등락 범위 상세 분석

2026년 5월 중순 베이징에서 열린 미중 정상회담은 한국 증시에 즉각적인 영향을 미치고 있다. 무역 합의가 이뤄질 경우, 코스피 지수는 기존 저점인 7,400선에서 상승해 8,000선 재도전 국면에 진입할 것으로 전망된다. 이는 미국과 중국 간 관세 유예 및 일부 감세 합의, 미국산 농산물과 항공기 등 대중국 수출 확장 기대감과 맞물려 수출 의존형 한국 기업들의 수혜가 예상되기 때문이다. 특히 반도체, 자동차, 조선·해운 업종에 긍정적 모멘텀이 형성된다.

반면 협상 결렬 시 한국 증시는 급격한 조정압력에 직면하며 7,400선 이하로 내려가는 리스크가 커진다. 중국의 희토류 수출 제한 지속과 미국의 첨단기술 수출 규제 강화가 맞물려 수출 품목별 생산 차질과 비용 상승이 초래될 수 있기 때문이다. 최근 사상 최고치에서 변동성이 확대된 반도체 업종을 비롯해 전기차 및 2차전지 공급망에 대한 영향도 무시할 수 없다.

가장 현실적인 시나리오는 무역 분야에서 부분 합의가 이루어지되, 투자 관련 후속 협상이 장기화하는 중간형이다. 이에 따라 투자자들은 5월 15일 시초가 및 단기 시장 반응을 면밀히 관찰하며, 시장 기대감과 현실 사이를 조율하는 전략적인 대응이 요구된다. 정보 취득과 시장 심리 관리가 중요하며, 급등 후 조정 과정에서 냉철한 판단이 필요하다.

호르무즈 해협 봉쇄: 원유 수송 차질 규모와 경제적 파급력

호르무즈 해협은 전 세계 원유 해상 수송의 20~30%를 담당하는 전략적 통로로, 전쟁 이전 하루 평균 130척 이상의 선박이 원유 및 액화천연가스를 운송했다. 2026년 전쟁 발발과 이란 혁명수비대의 봉쇄 조치로 인하여 5월 현재 선박 통항량은 10척 미만으로 급감해 약 90% 이상의 수송 차질이 발생했다. 이는 글로벌 원유 공급에 심각한 병목 현상을 초래하며 시장 불안과 가격 급등을 촉발한다.

한국은 원유 수입의 약 70%를 중동산에 의존하며, 대부분의 원유가 호르무즈 해협을 경유한다. 2026년 4월 기준 울산항 원유 반입량은 전년 대비 40% 이상 감소했고, 중동산 원유 비중도 70% 수준에서 52%까지 하락했으나, 이는 대체 수입선 확보와 우회 경로 이용의 결과로 분석된다. 그러나 대체 원유는 중질유 대비 정제 비용과 설비 적합도에서 불리해 장기적으로 산업 경쟁력에 압박으로 작용할 수밖에 없다.

실질적으로 해협 봉쇄가 장기화하면 기존 육상 송유관 용량 한계 약 680만 배럴로 공급 차질은 더욱 심화되고, 유가 상승세는 배럴당 130~150달러 구간까지 확대될 위험이 크다. 이러한 에너지 가격 폭등은 메이저 수출입 산업의 원가 상승과 소비자 물가 상승 압력으로 직결되어 한국 경제 성장률 둔화 요인으로 작용할 전망이다.

다음 서브섹션에서는 이란 전쟁에 대한 미중 간 중재 외교와 군사적 대응 전략의 상대적 위치를 분석하며, 한국 경제에 미치는 지정학적 리스크를 포괄적으로 평가한다.

2. 기술 경쟁과 공급망 안정화: AI와 희토류의 전략적 역할

AI 패권 경쟁: 미중 긴장 속 기술 주권 전쟁

이 서브섹션은 '기술 경쟁과 공급망 안정화' 섹션 내 미중 AI 패권 경쟁의 현황과 정책 동향을 구체적으로 분석한다. 앞선 희토류 수출 통제와 글로벌 공급망 불안정 이슈에 이어, AI 분야에서 양국이 어떻게 기술을 통제하고 경쟁하는지 점검함으로써, 미중 전략 경쟁의 기술적 축을 이해하는 데 필수적이다.

마누스 사태와 중국 AI 규제 강화 상황

2025년 말부터 2026년 초까지 일어난 ‘마누스’ AI 스타트업 인수 무산 사건은 미중 AI 기술 경쟁의 심화와 중국의 국가안보 중심 기술 통제 강화 현황을 단적으로 보여준다. 미국 메타가 약 20억 달러에 인수하려 했던 중국 창업 기반의 AI 기업 마누스는, 중국 국가발전개혁위원회가 인수 중단과 원상복구를 명령함에 따라 거래가 최종적으로 무산되었다. 이는 중국이 AI 관련 핵심 기술과 인재, 데이터 등의 해외 유출을 국가 안보와 경제 전략 차원에서 엄격히 통제하고 있음을 의미한다.

중국 당국은 마누스가 미국 투자 유치 이후 본질적인 중국 내 기술 및 인재와 단절시키려는 시도를 ‘국가 주권 및 기술 보안 훼손’으로 간주하며 엄격한 제한을 가했다. 특히 2020년 도입된 외국인 투자 안보심사 체계를 근거로, 기술의 출처가 중국인 경우라도 역외 본사 위치와 무관하게 중국 정부의 통제를 적용하는 ‘기술의 DNA’ 개념을 내세웠다. 이 같은 규제 강화는 단순한 기업 인수 차원을 넘어 미중 간 치열한 전략적 기술 패권 경쟁 구도로 진입했음을 상징한다.

마누스 사례는 중국 AI 스타트업들의 글로벌 자본 유치 및 해외법인 설립, 외국인 투자 유입이 극심한 제약에 직면해 있음을 시사하며, 중국 정부는 유사한 시도를 사전에 봉쇄하고 자국 AI 인재 및 기술의 해외 이탈을 엄격히 금지하고 있다. 이에 연쇄적으로 미로마인드 등 유사한 AI 기업들도 중국 내 인력을 축소하거나 해외로 이전하는 조치를 취하고 있으며, 중국은 자국 내 AI 생태계 보호를 위한 규제 네트워크를 확장하고 있다.

중국 AI 산업의 투자 확대와 독자 개발 전략

중국은 2030년 세계 AI 중심국 도약을 목표로 정부 주도하에 막대한 전략적 투자를 집행 중이다. 2023년 기준 약 290억 달러 수준인 중국 AI 시장 규모는 연평균 20% 내외의 고성장세를 보이며 2030년 약 1,000억 달러 규모로 확대될 전망이다. 이는 2023년 한 해에만 AI 관련 벤처투자가 81억 달러에 달한 데서 나타나듯, AI 스타트업과 인프라 구축에 대한 민간과 공공 부문의 투자가 급증한 결과다.

주요 중국 빅테크 기업인 바이두, 알리바바, 텐센트는 대규모 AI 연구개발(R&D) 예산을 지속해서 배정하고 있으며, 알리바바는 최근 3년간 투자 예정 규모가 과거 10년 누적액을 뛰어넘는 투자를 예고했다. 대형 AI 모델과 초대형 컴퓨팅 파워 확보 및 데이터센터 증설, 첨단 AI 칩 개발에 총력을 기울이고 있어, AI 산업 인프라는 단순 소프트웨어 개발을 넘어 전력 공급과 설비, 고효율 네트워크를 포함하는 거대 자본 집약적 산업으로 확장 중이다.

이와 함께 중국은 오픈소스 대형 AI 모델 개발과 완성도를 갖춘 실용 AI 적용 사례 산출에도 주력하며 인공지능 분야의 글로벌 영향력을 확대하고 있다. 현재 중국 내 AI 기업 수는 5,000개를 넘었으며, 국가 지정 ‘전정특신’ 중소기업(전문화, 정밀화, 특색화, 참신화) 400여 곳이 존재한다. 또한 스마트 공장과 연결된 산업용 AI 응용이 가파르게 증가하며 AI 산업 전반에 걸친 혁신 생태계가 빠르게 진화하고 있다.

미국의 AI 전략과 중국에 대한 견제 강화

미국은 AI 분야에서 세계 선도 지위를 확보하고 있으며, 2024년도 민간 AI 투자 규모는 약 1,100억 달러에 이르렀고 기술적 성능 면에서 다수 AI 모델들이 글로벌 최상위권을 유지하고 있다. 이에 대응해 중국은 국가 기술 주권 확보와 민간 기술 혁신 유도를 병행하지만, 미국은 중국 AI 및 첨단 기술 기업에 대한 수출 통제, 투자 제한, 인수합병 심사 강화 등 다층적 봉쇄 전략을 시행 중이다.

특히 미국은 AI 칩, 반도체 제조장비, 고성능 데이터센터 기술의 중국 유입을 제한하며, 중국계 AI 스타트업 인수 건에 대해 엄격한 규제를 가하는 동시에 핵심 AI 인재와 기술 유출 방지를 위해 적극적인 법적·정책적 방어 조치를 지속하고 있다. 미국 기업 측면에서도 AI 기술 경쟁력 유지를 위한 기술 자산 확보에 총력을 기울이며, AI 산업 생태계 내에서 중국 기업과 협업보다 분리 경향을 강화하고 있다.

마누스 사태와 궤를 같이하는 사례로, 미국은 중국계 AI 기업들이 중국을 탈출하거나 해외 글로벌 시장에 진출하려는 움직임을 제한하고 있고, 이는 미중 비즈니스 환경과 투자 환경의 전략적 재편을 촉진하는 중대한 변수로 작용하고 있다.

앞선 희토류 수출과 공급망 불안정 문제에 이어, AI 분야에서 나타나는 이처럼 전략적 기술 주권 확보와 패권 경쟁은 미중 정상회담의 핵심 쟁점으로 부상하고 있다. 다음 서브섹션에서는 희토류 공급망을 중심으로 한 미중 자원 경쟁과 글로벌 경제에 미치는 영향에 대해 심층 분석한다.

희토류 공급망 현황과 대체재 개발의 실상

이 서브섹션은 미중 무역 협상과 기술 경쟁 논의 가운데 희토류 문제가 갖는 전략적 중요성과 경제적 파급력을 심층 분석한다. 앞서 무역 협상에서 드러난 중국의 희토류 수출 통제와 고강도 규제 조치들이 글로벌 공급망에 미친 영향을 평가하고, 동시에 희토류 대체재 개발의 현황과 전망을 구체적 수치와 정책 동향을 통해 설명한다. 이를 통해 미중 정상회담의 협상 지렛대 역할과 한국 및 글로벌 산업에 미칠 영향을 종합적으로 이해하는 데 기여한다.

2026년 중국 희토류 대미 수출 현황과 통제 강화 추세

2026년 9월 중국의 대미 희토류 영구자석 수출량은 전월 대비 약 29% 감소하여 420.5톤으로 집계되었다. 이는 두 달 연속 감소한 수치로, 2025년 4월 이후 강화된 중국 정부의 희토류 수출 통제 조치와 관련이 깊다. 10월 수출량은 300톤까지 급감하며 통제 강도가 더욱 심화된 양상을 보였다. 중국은 2024년 말부터 다수의 희토류 원소와 기술에 대해 수출 허가제를 시행하며, 특히 중·중희토류 및 영구자석과 관련한 품목에 대해 엄격한 관리에 돌입했다.

중국 정부는 수출 통제 대상을 점차 확대하고, 중국산 기술과 일정 비율 이상의 희토류 함유 제품까지 포함하는 등 규제 범위를 넓히고 있다. 이에 대응해 미국은 반도체 장비 수출 제한과 함께 희토류 관련 기업과 연계된 중국 기업에 제재를 강화하는 등 압박 수위를 높이고 있다. 결과적으로 중국의 희토류 수출 통제는 미국 자동차, 항공우주 및 방산 산업 등 첨단산업 전반에 비용 상승과 공급 불확실성을 초래하고 있다.

중국의 이러한 수출 통제 조치는 대미 희토류 수출량의 감소뿐만 아니라, 희토류 공급망에 대한 글로벌 우려를 증폭시키며 미중 정상회담의 핵심 의제 중 하나로 부상했다. 협상 과정에서 중국은 희토류 카드를 협상 지렛대로 적극 활용하려 하는 반면, 미국은 이를 전략적 압박 수단으로 인식하며 대응하고 있다.

이러한 희토류 공급망의 불안과 대체재 기술 발전 상황은 미중 무역 협상과 기술 경쟁 구도에서 중국이 보유한 전략적 지렛대의 유효 기간과 한계를 동시에 드러낸다. 다음 서브섹션에서는 희토류 문제 외에도 AI 경쟁 및 첨단 기술 분야에서 진행되고 있는 미중 간 핵심 경쟁 구도를 상세히 분석함으로써, 전체 전략적 맥락에서 미중 정상회담이 갖는 함의를 조망할 것이다.

공급망 리스크와 대체재 시장의 강세: 투자와 신용평가의 새로운 변수

이 서브섹션은 미중 무역 갈등과 희토류 수출 통제의 영향으로 인한 공급망 불안정성이 대체재 시장에 미치는 금융 및 투자자 반응을 심층 분석한다. 앞선 희토류 수출 통제 및 AI 경쟁 관련 논의와 긴밀히 연계되며, 대체재 산업의 시가총액 변동과 신용등급 변화를 통해 실질적 시장 영향을 진단한다. 이를 기반으로 투자자 및 정책입안자들의 전략 수립에 필요한 금융 안정성과 시장 평가 동향을 제공한다.

대체재 시장 금융 반응과 시가총액 변화 추세

미중 무역 긴장과 중국의 희토류 수출 제한 강화는 글로벌 공급망에 불확실성을 증대시키며, 희토류 대체재 관련 기업들의 시장 가치에 직간접적 영향을 주고 있다. 관련 대체재 기업들은 이러한 지정학적 리스크를 기회로 인식하여 연초부터 주가 강세를 기록하며 대체재 시장의 시가총액이 상승하는 추세를 보인다. 중국이 대만 문제를 비롯한 전략적 변수로 희토류를 무기화하는 환경에서 대체재를 생산하는 국내 기업들은 장기적 사업 확장 가능성이 증가하며 투자자들의 관심이 집중된다.

시장 전문가들은 글로벌 공급망 리스크가 상시화됨에 따라 희토류 대체재 산업에 대한 재평가가 진행 중임을 지적하며, 특히 중국산 희토류의 공급 통제 가능성이 높아질 때마다 관련 대체재 주가가 급등하는 패턴을 확인할 수 있다고 분석한다. 다만 이러한 주가 강세는 펀더멘털(실적 개선)과 분리된 외교적 변수에 크게 의존하는 면이 있어 단기적 변동성이 크다는 점 역시 강조된다.

실제 최근 1년간 대체재 관련 기업들의 시가총액은 정책 이벤트와 미중 간 긴장 고조에 따라 구간별로 뚜렷한 등락폭을 기록해왔으며, 외국인 투자자들의 수급 동향도 해당 산업군 내 주가 변동성에 큰 영향을 미쳤다. 향후 미중 정상회담 결과에 따라 대체재 산업의 가치 평가가 재편될 가능성에 대비한 전략적 포트폴리오 조정이 요구된다.

공급망 불안정성의 신용등급 변화와 금융 영향

희토류 공급망의 중국 집중에서 비롯된 불확실성은 소재 산업 내 신용등급 평가에도 영향을 미치고 있다. 주요 소재 기업들의 신용등급 변동 및 금융 시장의 신용 스프레드가 확대되는 현상은 공급망 리스크가 금융 비용 상승과 직결됨을 시사한다. 이러한 변화는 글로벌 공급망 안정화 정책과 재고 관리 전략 수립에 직접적인 영향을 끼친다.

국내 소재 산업의 경우, 특히 희토류 대체소재 개발 및 생산 기업들이 신용 시장에서 상대적으로 긍정적인 평가를 받으나, 공급망 혼란에 따른 원자재 가격 급등과 수급 불안은 단기적으로 일부 기업의 신용등급 하락 압력으로 작용한다. 이와 함께 관련 대체재 산업에 대한 정책적 지원과 정부 차원의 공급망 안전망 구축이 금융 안정성 확보를 위해 필요하다는 의견이 나온다.

금융 분석가들은 미중 갈등이 장기화되고 공급망 현안이 정책 변수로 남아있는 동안, 소재업계의 신용등급 모니터링과 위험 분산을 위한 금융 전략 수립이 시급하다고 평가한다. 투자자들에게는 공급망 리스크에 대응한 냉철한 분석과 분산투자, 그리고 실적 중심의 기업 선별이 요구되며, 관련 신용리스크가 시장 변동성에 미치는 파급 효과를 상시 점검해야 한다.

이러한 공급망 리스크와 대체재 시장의 금융, 신용 영향 분석을 바탕으로, 다음 서브섹션에서는 AI 패권 경쟁과 첨단기술 분야에서의 미중 전략 변화가 어떻게 글로벌 기술 공급망에 영향을 미치는지 살펴본다.

3. 이란 전쟁과 중재: 글로벌 안보와 경제의 교차점

호르무즈 해협 봉쇄와 에너지 안보 위기: 전략 요충지의 불안정성 분석

본 서브섹션은 미중 정상회담에서 핵심 이슈로 부각된 이란 전쟁의 지정학적 중심축인 호르무즈 해협 봉쇄 상황과 그에 따른 글로벌 에너지 안보 위기를 심층적으로 분석한다. 앞선 섹션에서 중국의 중재 외교 및 미중 정상회담 전반의 맥락을 다뤘다면, 이제는 해협 봉쇄가 실제 글로벌 에너지 공급망과 각국 경제에 어떤 실질적 파급 효과를 미치는지 구체적 수치와 군사·외교적 변수들을 통합하여 조망한다. 이로써 독자들이 무역협상과 중재 외교의 전략적 동력과 연관된 에너지 안보 리스크를 명확히 이해할 수 있도록 하는 데 목표를 둔다.

호르무즈 해협 봉쇄 재발 위험과 지속 가능성 평가

호르무즈 해협은 전 세계 원유 해상 수송량의 약 20~30%가 통과하는 전략적 해상 통로로, 중동 산유국 원유 수출에 절대적으로 중요한 지점이다. 2026년 중동 긴장이 고조되면서 이란 혁명수비대가 해협을 사실상 봉쇄하는 조치를 반복 시행 중이며, 해당 해협을 통과하는 선박 수는 이전 일평균 대비 90% 이상 급감했다. 봉쇄 조치가 장기간 지속되면서 원유 공급 차질이 현실화되고, 호르무즈 해협 통과 선박이 대기하거나 우회 경로를 모색하는 등 비상 운항 체계가 가동되고 있다.

군사적 긴장 국면은 단기간 해소되기 어려운 복합적 요인으로 작용한다. 이란은 해협 봉쇄를 자기 나라 경제와 주권의 핵심 수단으로 인식하며 미국의 군사적 봉쇄 조치에 거세게 저항하고 있다. 미국과 이란 간 해협 통행권 분쟁은 핵 문제 외에 가장 첨예한 지정학 현안으로, 양측이 소규모 충돌과 무력 시위를 병행하면서 불안정성이 심화되고 있다.

전문가들은 2026년 하반기까지 호르무즈 해협 봉쇄가 반복되거나 지속될 가능성을 30~40%로 내다보고 있으며, 이 기간 동안 군사적 충돌 위험과 지정학적 긴장이 배가될 것이라 전망한다. 봉쇄의 단기 완화 가능성도 일부 존재하지만, 외교적 중재가 뚜렷한 성과를 내기 전까지는 구조적 불안정 상태가 계속될 것으로 보인다.

중국 이란 원유 수입 비중과 경제적 영향력 분석

중국은 2025~2026년 기준으로 이란산 원유를 일일 약 130만~140만 배럴 수준으로 수입하며, 이는 이란 전체 원유 수출량의 약 80~90%에 해당한다. 중국 내 중소 민간 정유업체인 티팟 정유사들이 이란산 원유 수입의 주요 수요처로 우회 수입 구조를 구축하며, 미국의 대이란 제재에도 불구하고 거래가 꾸준히 이어지고 있다.

이란산 원유는 중국 원유 수입 전체의 약 12~13%를 차지하는데, 상대적으로 규모는 주류 수준은 아니지만 중국은 전략적 차원에서 이란 원유에 의존하는 편이다. 중국 정부가 자국 정유 업체들에게 미국 제재 불이행 지시를 내리는 등 강경 대응을 병행하는 것도 이 때문이다. 중국이 안정적인 에너지 공급을 위해 이란과 긴밀한 경제적 이해관계를 유지하는 가운데 이란산 원유 공급 중단은 중국 경제와 정유 산업에 즉각적인 충격으로 작용한다.

중국은 이란 원유 공급 문제와 함께 호르무즈 해협 통항 문제의 안정에 직접적 이해관계를 갖고 있어, 이란 중재 외교 행보를 통해 영향력 확대와 에너지 안보 확보를 동시에 꾀하고 있다. 아바스 아라그치 이란 외무장관의 2026년 5월 베이징 방문은 중국의 중재 외교 강화와 양국 경제 협력 증진 의지를 상징한다.

호르무즈 해협 봉쇄 시 글로벌 에너지 공급망과 국제 유가 영향

호르무즈 해협이 봉쇄되면서 전 세계 원유 약 10~15% 규모의 공급 차질이 발생하였고, 급격한 공급 감소는 국제 유가 급등을 촉발하였다. 2026년 초 두바이유 기준으로 70달러대에 머물던 유가는 호르무즈 봉쇄 이후 170달러 이상 급등하는 등 사상 최고치를 기록했다.

해협을 통과하는 선박 수가 하루 평균 70척에서 2~5척으로 급감함에 따라, 선박 한 척당 평균 100만 배럴 이상을 운반한다고 가정할 때 매주 1억 배럴에 달하는 원유 공급이 중단된 셈이다. 이에 따른 국내외 정유 및 석유화학 산업은 원자재 가격 상승과 공급망 불안정으로 직격탄을 맞고 있다.

사우디아람코 CEO 아민 나세르는 봉쇄 지속 시 글로벌 공급 충격이 2027년까지 장기화될 수 있고, 5~6월에는 재고가 거의 바닥날 것이라 경고했다. 이에 따라 산유국들은 우회 수출 물량 확대, 전략 비축유 방출, 유가 안정화 정책을 긴급 추진 중이다. 그러나 중동 지역 군사적 긴장과 지정학적 불확실성은 여전히 시장 변동성 확대 요인으로 남아 있다.

글로벌 대응책과 주요 국가들의 전략 및 협력 동향

미국은 군사 작전인 ‘프로젝트 프리덤’을 중심으로 한 호르무즈 해협 봉쇄 및 역봉쇄 조치로 이란에 대한 압박을 강화하고 있으며, 동맹국과 협력해 해협 주도권 유지를 시도하고 있다. 그러나 이 조치는 이란의 비대칭 작전과 역공세로 봉쇄 효과에 한계가 존재하며, 우발적 충돌 가능성이 상존한다.

중국은 중동 지역에서 에너지 수급 안정과 외교적 영향력 확대를 목표로 실용적 중재 외교를 강화하고 있다. 특히 아라그치 이란 외무장관의 베이징 방문 등 중동 국가들과의 다자간 소통을 경유해 분쟁 완화에 기여했다. 동시에 자국 민간 기업에 미국 제재 불이행 지시를 내리며 이란과 경제적 관계를 지속 유지하고 있다.

유럽 국가들은 군사 개입보다는 외교적 중재와 방어적 협력에 주력하며, 프랑스는 핵 항모 ‘샤를드골’을 중동에 배치하는 등 다국적 협력 내 전략적 역할을 수행한다. 아시아 국가들, 특히 한국과 일본은 공급망 다변화, 전략 비축유 확대, 에너지 효율화와 대체에너지 도입을 통해 에너지 안정성 확보에 나서고 있다.

한국의 경우 2026년 원유 수입에서 중동산 원유 비중이 70%에서 52%로 감소하는 등 공급선 다변화가 진행 중이나, 여전히 중동 에너지 의존도가 높아 해협 봉쇄와 중동 불안정성은 한국 경제에 지속적 리스크로 작용한다.

2026년 원유 수입 감소 비율.

글로벌 에너지 공급망 위기 대응은 단일 국가 차원의 대응을 넘어 다극적 협력과 제도적 대응 체제 구축이 필수적이다. 한국은 국가 비축유 운용과 석유 수입선 다변화, 그리고 신재생에너지 확대 정책을 적극 추진하면서 국제사회와 긴밀히 협력하는 전략을 모색 중이다.

다음 서브섹션에서는 호르무즈 해협 봉쇄와 관련한 군사적 충돌 위험과 미·이란 협상 교착 상황이 국제 안보 질서와 에너지 시장에 미치는 구체적 영향 및 중장기 경제·외교 전략 과제를 다룬다. 이를 통해 본 서브섹션에서 다룬 에너지 공급망 리스크가 향후 국제 관계 및 무역 구조 변화에 어떤 파장을 불러일으킬지 종합적으로 조망할 것이다.

중국의 중재 외교와 전략적 지렛대: 이란 휴전과 대만 요구 분석

본 서브섹션은 2026년 미중 정상회담에서 핵심 의제 중 하나인 이란 전쟁 중재와 중국의 외교 전략적 역할을 심층 분석한다. 앞선 섹션들이 미중 무역 협상의 현황과 대내외 안보 리스크를 다루며 무역·기술·대만 문제 등을 검토한 데 이어, 이 부분에서는 미중 정상회담에서 미묘한 외교력을 행사하는 중국의 중재 활동과 그에 따른 미국의 대응, 그리고 대만 문제에 대한 중국의 요구를 상세히 분석한다. 이를 통해 미중 간 힘겨루기와 협력 가능성의 외교적 공간을 이해하고, 다음 섹션으로 이어질 이란 전쟁과 미군의 군사적 대응 한계를 자연스럽게 연결한다.

중국의 이란 휴전 중재 영향력과 역할 규모

중국의 이란 휴전 중재 개입은 2026년 4월 미국과 이란 간 2주간 휴전 합의를 이끌어내는 과정에서 결정적인 역할을 수행했다. 중국 외교부장 왕이는 이란, 러시아, 사우디아라비아 등 중동 주요국과 최소 26차례 이상의 통화를 통해 균형 외교를 펼치는 동시에, 이란 외무장관 아바스 아라그치의 베이징 초청을 진행하며 휴전과 호르무즈 해협 개방 문제를 집중 논의했다. 이러한 외교적 움직임은 중국이 단순 중개자 역할을 넘어 중동 내 평화 프로세스에 직접적 영향력을 행사함을 보여준다.

중국은 이란산 원유의 최대 수입국으로서 전체 원유 수입량의 80% 이상을 흡수하고 있으며, 이는 중국 경제의 에너지 안보와 직결된다. 미국이 중국에 이란에 대한 건설적 역할을 공개적으로 촉구하는 상황에서, 중국은 전쟁의 장기화가 자국 경제에도 위협이 된다는 점을 근거로 이란에 자제와 유연한 대응을 촉구하며 휴전 수용 압박에 나섰다. 특히 미국이 이란의 에너지 시설 공격 시 경제적 타격을 경고하는 등 강한 메시지를 전달한 가운데, 중국은 이를 중재 협상의 핵심 지렛대로 활용했다.

중국은 중동 내 다자 외교 채널도 적극 활용하고 있다. 파키스탄과 함께 '중동 평화를 위한 5대 이니셔티브'를 내놓고, 중재 국인 파키스탄 부총리 겸 외무장관을 베이징으로 초청하는 등 다층적 외교 활동을 전개하였다. 이를 통해 중국은 중동 내 입지를 강화하고, 미중 정상회담에서 이란 문제를 전략적 협상력 강화의 축으로 전환하였다.

중국의 대만 문제 요구와 미중 정상회담 중재 외교

중국은 미중 정상회담을 앞두고 대만 문제에 대해 ‘핵심 이익 중 핵심’이라는 원칙적 입장을 거듭 강조하며 미국에게 대만 독립 반대 입장 표명을 요구하는 등 강경한 전략을 유지하고 있다. 관영 매체와 외교부는 대만을 분리주의 세력으로 규정하며, 대만 문제는 절대 미국과 중국이 넘을 수 없는 레드라인임을 공공연히 밝히고 있다. 특히, 에마뉘엘 본 프랑스 대통령 외교수석과의 회담에서는 프랑스에게도 대만과 어떠한 공식 왕래도 하지 말 것을 촉구했다.

시진핑 주석은 트럼프 대통령에게 기존 ‘대만 독립을 지지하지 않는다’는 모호한 표현을 넘어 ‘대만 독립에 반대한다’는 명확한 공식 선언을 요구하고 있는 것으로 알려졌다. 이는 무역 협상과 정상회담이라는 외교적 틀을 활용해 미국의 대만 정책 변화를 이끌어내려는 전략적 시도로 볼 수 있다. 중국은 무역과 투자 확대를 제안하는 동시에 대만 문제에 대한 미국의 양보를 압박하는 이중 전략을 전개 중이다.

미국은 대만 문제와 관련해 전략적 모호성을 유지하고 있으나, 최근 무기 판매와 군사 지원 지연 등 일정 부분 중국의 요구에 부응하는 움직임도 보이고 있어, 대만 문제가 미중 정상회담의 민감한 외교 의제로 자리매김하고 있음을 반영한다.

중국 중재 외교가 미국 전략에 미친 효과와 미중 관계 변화

중국의 이란 휴전 중재는 미국이 고립 대신 다자 외교와 협력 체제로 전환하는 데 일정 부분 기여하면서 미국의 외교적 부담 경감을 유도했다. 미국은 중국이 이란에 경제적·외교적 압박을 가해 종전 협상 교착을 완화시키길 기대하고 공개적으로 촉구하는 모습이다. 그러나 중국은 이란과의 긴밀한 경제·군사 관계로 인해 미국의 강경한 제재와 군사 압박 요구를 전면적으로 수용하지는 않고, 외교적 신중함과 경제적 이해관계 보존 사이에서 균형을 모색한다.

이러한 중국의 중재 외교는 미중 정상회담에서 미국에 대한 협상 지렛대로 작용하며, 미중 관계 내 외교력의 변화를 야기한다. 중국은 휴전 협상을 중재하는 동안 자신들의 국제적 영향력 확대와 '책임 있는 대국' 이미지를 구축하는 동시에, 미국의 이란 압박 전략을 적절히 제한하는 효과를 얻고 있다.

전략적 자원의 경제적·외교적 결합이 미중 정상회담의 복합적 교착과 회복 양상에 영향을 미치면서, 미중 양국은 중동 문제 외교를 협력과 경쟁의 교차점으로 활용하게 되었다. 동시에 이러한 상황은 미국 내부 군사적 대응의 제약으로 작용하며, 중국 중재가 미중 관계 균형 조절의 키를 쥐고 있다.

본 서브섹션에서 살펴본 중국 중재 외교력과 미중 정상회담에서의 대만 문제 요구는 이번 정상회담의 외교적 핵심 변수로 작용하고 있다. 다음 섹션에서는 미군을 중심으로 한 미국의 군사적 대응 전략과 이란 전쟁의 장기화가 정상회담 협상에 미치는 구조적 한계 및 전환 가능성을 중심으로 심층 분석할 것이다.

미국의 군사 대응과 중동 긴장 국면의 실상

본 서브섹션은 미중 정상회담 내 이란 전쟁 중재 논의의 군사적 배경을 심도 있게 분석한다. 구체적으로 미국의 중동 지역 군사 배치 현황과 규모, 대만 문제와 연계된 군사적 압박 가능성, 그리고 이란 전쟁의 장기화가 트럼프 행정부의 정치·군사적 역량에 미치는 영향을 다룬다. 앞서 중재 외교와 중국의 역할론 섹션에서 중재자 간 전략적 이해관계를 점검했다면, 이 서브섹션은 군사력 투사와 긴장 국면을 통해 실질적 한계를 평가한다. 이후 대만 문제와 기술 경쟁 논의로 이어지는 연결고리를 제공한다.

미군의 중동 주둔 병력 규모와 전력 투사

2026년 현재 중동 지역 주둔 미군 병력은 상승 추세에 있으며, 총 규모는 5만 명을 상회한다. 이는 2024년 초 약 4만 명에서 약 1만 명가량 증원된 수치로, 미 중부사령부의 작전 역량 확대를 위한 조치다. 특히, 82공수사단 정예 병력 약 2,000명, 제31해병원정대 소속 해병 2,500명과 해군 2,500명, 특수작전부대 수백 명이 현지에 배치돼 있으며, 이들은 주요 원유 수출 거점인 하르그섬 장악 작전과 관문 확보 임무에 투입 가능하다.

해상 전력 면에서는 에이브러햄 링컨함과 조지 H.W. 부시함 등 항공모함 전단이 아라비아해에서 작전 중이며, 약 1만 명 이상의 전투원이 항공모함 및 상륙함을 기반으로 긴장 상황에 대비하고 있다. 이 전력들은 적시 대응 및 전면전 준비 태세를 갖추고 있으나, 병력과 전투기는 배치 위치 및 임무에 따라 전략적 유동성을 유지하고 있다.

미군은 중동 내 병력에 더해 유럽 기지에 전략 폭격기 B-1B, B-52H 등을 배치함으로써 전선 확대 및 병력 분산 조치를 취하고 있다. 이는 전방 기지 공격 시에도 작전 지속성을 확보하기 위한 다층 방어 및 타격 능력 강화의 일환이다.

대만 문제와 군사적 압박: 긴장 고조와 대응 가능성

대만 문제는 미중 정상회담의 핵심 변수 중 하나로서, 미군의 중동 병력 증강과 맞물려 군사적 긴장 요인으로 작용한다. 미국은 대만에 대한 무기 판매 및 국방 예산 지원을 지속하며, 고성능 무기의 운용 능력을 강화하고 있다. 대만은 약 7,800억 대만달러 규모의 특별 국방예산을 승인했고, M109A7 자주포, HIMARS 다연장 로켓 시스템 등 첨단 무기 도입에 집중하는 등 군사력 증강을 이어가고 있다.

중국은 대만을 자국 영토로 간주하며 무력 사용도 배제하지 않고 있으며, 최근 일본 자위대의 대만해협 통과와 대규모 군사 훈련은 중국 측의 군사적 대응을 자극하고 있다. 이러한 상황에서 중국은 대만 독립 세력의 무력 도발을 강하게 비판하며 미국과 대만 정부를 압박하는 외교 전략을 펼치고 있다.

미국과 중국 간의 대만 문제 군사 압박 발생 가능성은 중동 전쟁 상황과 맞물려 상승하고 있다. 미국이 중동에서 병력을 대거 투입하는 가운데 동아시아 군사력 공백 가능성을 우려하는 분석도 있으며, 이른바 ‘힘의 분산’은 긴장 변수가 될 수 있다. 다만, 미국은 이러한 군사 증강과 대응 준비를 다중적으로 관리하며, 직접 충돌 가능성을 낮추려는 신중한 태도를 유지하고 있다.

이란 전쟁 장기화와 트럼프 행정부의 정치·군사 역량 변화

이란 전쟁은 2026년 2월 말 발발 이후 두 달 넘게 지속되고 있으며, 미국의 단기간 승리 기대와 달리 교착 국면에 접어들었다. 트럼프 대통령은 이란의 핵 및 미사일 능력 저지를 핵심 목표로 삼았으나, 이란은 저가 드론과 게릴라식 미사일 공격 등의 비대칭 전술로 미국 군사력을 견제해왔다. 중동 지역 군사 투자의 지속과 함께 미국의 군수품 비축 고갈과 생산 능력 한계도 드러나고 있다.

트럼프 행정부 내부에서는 군사적 대응에 대한 의견이 분분하다. 일부 강경파는 군사 작전을 확대해 이란을 협상장으로 끌어내기 위한 공습과 공격을 주장하는 반면, 외교 라인은 휴전과 외교적 해결을 계속 모색하고 있다. 군사 대치 확대는 중동 정세의 불안정성을 증대시키며, 미국의 정치 경제적 부담도 늘리고 있다.

이란 전쟁 장기화는 트럼프 대통령의 협상력 약화로 이어지고 있다. 중국은 이를 인지하고 중재자 역할을 강화하는 한편, 대만 문제 등 다른 전략적 쟁점에서의 협상력을 확대하고 있다. 중국 분석가들은 미국 군사력 고갈과 전략 자원 감소를 근거로 미국의 전략적 힘 약화를 평가하며, 중동 분쟁이 거듭될수록 미국이 이전처럼 강경하게 정책을 운용하기 어려워진다고 분석한다.

다음 서브섹션에서는 미중 정상회담 내 기술 경쟁과 첨단 산업 협력 동향을 구체적으로 살펴본다. 군사적 긴장과 병력 투사 측면에서 한층 심화된 경쟁이 기술 영역으로 확산되고 있으며, AI 패권과 희토류 공급망 문제를 중심으로 한 전략적 대립 구도를 집중 분석할 예정이다.

4. 한국의 전략적 대응: 미중 정상회담과 한반도 안보

한반도 정세 변곡점과 북미관계 전망: 하반기 변화 기회와 중간선거 영향

이 서브섹션은 미중 정상회담 이후 2026년 하반기에 예상되는 한반도 정세의 주요 변곡점 시점을 구체적으로 분석하고, 특히 11월 미국 중간선거 결과가 북미관계 발전 및 한반도 외교 환경에 미칠 영향을 심층적으로 평가하는 역할을 한다. 앞서 무역과 중동 전쟁 중재 등 미중 간 전략 경쟁의 거시적 맥락을 다룬 이후, 한반도 정세와 북미관계라는 지역 안보 및 외교적 변수로 초점을 좁히며, 한국 정부 및 관련 이해관계자들이 올해 하반기 대응 방향을 설정할 수 있도록 구체적 시사점을 제시한다.

하반기 한반도 변곡점 시점과 주요 변수

2026년 한반도 정세의 변곡점은 올해 5월 미중 정상회담보다는 하반기에 집중될 가능성이 크다. 국가안보전략연구원의 분석에 따르면, 미중 정상회담 직후인 5월 시점은 중동 전쟁으로 인해 미국이 이란과의 종전을 위한 협상에 집중하는 국면이며, 이에 따라 한반도 문제가 우선순위에서 밀리고 있다. 북한은 미국의 베네수엘라·이란 참수 작전 및 협상 과정에서의 공격적 태도에 대한 경계심을 강화하고 있어, 북미 간 직접 대화나 협상의 실질적 진전이 당장 나타나기 어려운 구도가 지속되고 있다.

반면, 11월 중국 아시아태평양경제협력회의(APEC), 12월 미국 주요 20개국(G20) 정상회의, 그리고 11월 미국 중간선거 등 주요 국제 및 정치 일정을 중심으로 미국 대외 정책의 변화 가능성이 점쳐진다. 국가안보전략연구원은 이러한 하반기 일정이 한반도 정세의 전환점을 제공할 수 있는 중요한 기회로 작용할 수 있다고 평가했다.

특히 중간선거 전후로 미국 내부 정치 환경이 변화하면서 트럼프 행정부가 북미관계 개선을 위해 실질적인 외교적 성과를 도출하려 시도할 가능성이 크다. 북한 역시 이러한 시기에 적극적인 협상에 나설 수 있는 동기를 가진 상황이다. 따라서 2026년 하반기는 미중 정상회담 이후 냉각된 한반도 대화 국면이 재개되거나 새로운 전환이 발생할 수 있는 시기로 주목된다.

미국 중간선거 이후 북미관계 발전 전망과 외교 기회

2026년 11월에 열리는 미국 중간선거는 트럼프 대통령 임기 중반을 결정짓는 중대한 정치 이벤트로, 대외 정책 및 북미관계에 직접적인 영향을 미칠 것으로 예상된다. 중간선거는 대통령의 정치적 입지를 강화하거나 약화시키며, 특히 대외협상 우선순위와 정책 강경도를 조절하는 핵심 변수로 작용한다. 역대 사례를 참조하면 중간선거에서 패배한 대통령은 국내 정치적 위기를 타개하고자 적극적인 외교 행보에 나서는 경향이 있다.

트럼프 행정부도 예외는 아닐 것으로 보이며, 임기 잔여 기간에 대북 외교에서 가시적인 성과를 쌓아 정치적 반전을 도모할 의지가 강하다. 미국 내부 정치상황 변화는 북미 간 협상 진전에 직·간접적으로 긍정적 영향을 미칠 수 있으며, 대북 협상 접근법의 유연성이 확대될 여지도 존재한다.

다만, 북한 역시 2026년 현재 ‘두 국가’ 관계를 공식화하는 등 남북관계에서 보다 경계심이 강화되고 있으며, 북미 협상 여건은 여전히 불투명하다. 따라서 북미회담 재개와 진전은 미국 정권 내 정치적 동기와 북한의 전략적 판단이 맞물릴 때 가능하다. 한국은 이러한 동시다발적 변수를 고려해 한반도 평화 정착 및 외교 협력에 있어 선제적 대응 전략을 마련해야 한다.

이후 서브섹션에서는 미중 정상회담과 이란 전쟁 중재라는 대외 변수에 이어, 한반도 지역 안보 및 외교 환경 변화가 한국 경제와 정책에 미칠 파급 효과와 대응 전략을 논의한다.

한반도 안보와 미중 전략 경쟁의 연장선: 갈등과 관리의 교차로

이 서브섹션은 미중 정상회담과 관련해 미중 간 지속되는 전략 경쟁이 한반도 안보 환경에 미치는 영향을 심층 분석한다. 앞서 무역 협상과 이란 전쟁 중재를 다룬 섹션에서 기술·외교·군사 등 광범위한 양국 간 갈등 현황과 조율 노력을 살폈다면, 본 서브섹션에서는 이러한 경쟁 구도가 한국 안보에 실제로 어떤 도전과 기회를 제시하는지, 특히 한반도가 미중 군사 충돌 가능성의 최전선으로 부상한 현상과 이에 대한 미중의 관리 전략이 한반도 평화 프로세스와 안보 협력에 미치는 영향을 중심으로 고찰한다.

한반도 내 미중 군사 충돌 가능성과 영향

미중 전략 경쟁의 군사적 긴장은 대만해협과 남중국해에 집중되어 있으나 한반도 역시 군사적 충돌 가능성이 상존하는 핵심 전략지로 부상했다. 중국은 동북 3성에 대규모 군사력을 증강하고 있으며, 미국은 한미동맹 토대로 한반도 내 작전 준비 태세를 강화하는 가운데 서로 간의 직접 충돌 가능성은 낮으나 우발적 충돌 리스크가 커지고 있다.

특히 북한의 핵·미사일 능력 고도화와 불투명한 남북관계는 미중 군사 충돌 시 한반도를 대리전쟁 공간으로 활용할 위험을 내포한다. 북한은 미중 전략적 틈새를 이용해 군사 도발 가능성을 높이고 있으며, 중국은 북중 러 밀착을 통해 미국과의 전략 경쟁에 대응하는 반면, 미국은 한미일 3국 안보협력을 강화해 중국의 영향력 확장을 견제하고 있다.

군사적 측면에서 미중 간의 직접 군사충돌은 회피하려는 전략이 우세하나, 긴장 증가는 충돌 가능성을 배제할 수 없으며 특히 한반도는 미중 간 긴장 완화와 군사 충돌 사이에서 민감한 변곡점 역할을 하고 있다. 한국은 이러한 복합 리스크 속에서 군사 대비 태세와 안보 파트너십 강화를 동시에 진행하고 있다.

미중 전략 관리 장치와 한국 안보 파급력

미중은 한반도 내 군사 충돌을 방지하기 위해 위기관리 채널을 마련하고 긴급 소통체계를 운영 중이나, 상호 신뢰 부족과 전략적 이익 충돌로 관리 장치의 한계가 노출되고 있다. 특히 대만 문제와 이란 전쟁 중재 등 외교 현안이 복합적으로 작용하면서 위기관리의 실효성이 불투명해진 상황이다.

한국은 미중 전략 경쟁 속에서 전략적 자율성을 확보하고 있으나, 미중 양국 모두 한반도 안정에 관한 외교·군사적 이해관계가 충돌하는 지점에 있다. 미국은 동맹을 통한 대중 견제와 확장억제를 강화하는 반면, 중국은 북중 협력을 고도화하여 한미동맹의 영향력 완화를 추진하고 있다.

이 과정에서 한국은 한미동맹과 중국과의 경제·외교 관계를 균형 있게 유지하는 동시에, 미중 양국이 군사·외교적 긴장을 통제하고 충돌을 방지하도록 적극 중재적 역할을 수행하는 과제로 부상하고 있다. 미중 간 위기관리 장치는 한반도 평화 유지를 위한 필수적 수단이나, 한국 안보에는 외교적 부담과 불확실성을 동반한다.

앞선 미중 전략 경쟁의 군사적 긴장과 그에 따른 한반도 내 위기관리 현황 분석을 바탕으로, 이후 서브섹션에서는 미중 정상회담이 한반도 정세에 미치는 구체적 영향과 한국의 전략적 대응 방안을 다룬다. 이를 통해 미중 전략 경쟁의 지역 안보 환경 누적 위험과 조정 가능성을 종합적으로 평가한다.

5. 투자 전략과 시장 파급 효과: 미중 정상회담의 수혜주

희토류와 전기차·배터리 수혜주 집중 분석

본 서브섹션은 미중 정상회담에 따른 경제·산업적 파급 효과를 다루는 투자 전략 파트 내에서 희토류 공급망 정상화 시점과 전기차·배터리 산업에서 주목할 만한 수혜 기업들을 심층적으로 분석한다. 앞선 무역 협상과 기술 경쟁 섹션에서 분석된 글로벌 공급망 리스크와 기술 패권 갈등에 대한 이해를 바탕으로, 이 섹션에서는 미중 외교 및 무역 관계 변화가 시장에 불러올 구체적인 산업별 변화와 투자 전략 수립에 필요한 실증적 데이터를 제공한다.

희토류 공급 정상화 시점: 전략광물 시장의 구조 변화 예고

중국의 희토류 수출 통제는 2026년 12월부터 보다 강화되어 왔으며, 특히 홀뮴·에르븀·툴륨 등 5종 신규 원소에 대한 규제가 본격 적용되면서 글로벌 핵심 산업인 반도체와 방위산업 공급망에 직접적인 영향이 나타나고 있다. 이에 대응해 미국과 유럽연합, 한국 등은 희토류 의존도를 줄이는 공급망 다변화와 기술 독립 전략을 강화하는 중이다.

희토류는 채굴뿐만 아니라 정제, 가공, 소재·완제품 제조에 이르는 수직 통합 공급망 구조를 갖고 있는데, 중국은 이 전 과정에서 90% 이상의 점유율을 차지하며 통제력을 행사하고 있다. 이 때문에 단기간 내 공급망 완전 탈중국화는 현실적으로 어려우며, 공급 안정화를 위한 우방국 간 동맹 기반 협력이 필수적 전략으로 떠오르고 있다.

현 시점에서 희토류 공급 정상화는 단순히 수출 재개에 국한되지 않고 중국의 전략적 통제와 글로벌 공급망 재편 사이에 균형을 찾는 과정으로 진행되고 있다. 미중 정상회담 이후 중국이 희토류 수출을 한시적으로 유예하거나 제한적 완화 조치를 취할 수 있으나, 전면적 공급 안정화까지는 최소 5년 이상의 기간이 예상된다. 따라서시장에서는 공급 부족과 가격 변동성이 계속되는 가운데, 장기적 관점에서 대체 소재 기술 개발과 국내 생산력 강화가 병행되어야 한다는 점이 부각된다.

전기차·배터리 수혜주: 산업 생태계와 주요 기업 집중 조명

전기차 및 배터리 산업은 희토류뿐만 아니라 리튬, 니켈 등 전략광물과 연계된 복합 생태계로, 희토류 수출 통제와 미중 무역 관계 변화가 공급망 및 원재료 수급에 중요한 변수를 제공한다. 중국의 희토류 수출 무기화 조치는 전기차 모터용 네오디뮴 자석 수급 불안정을 유발하고 있으며, 이는 완성차 및 배터리 기업의 원가 상승과 공급 차질 위험으로 직결되고 있다.

한국 내 대표 수혜 기업으로는 배터리·소재 분야에서 삼성SDI, LG에너지솔루션, 엘앤에프가 꼽힌다. 삼성SDI는 북미 ESS(에너지 저장시스템) 라인 가동과 AI 데이터센터 수요 증가에 따른 배터리 출하량 확대를 통해 성장 동력을 확보하고 있으며, LG에너지솔루션 또한 안전성 강화를 위해 자체 BMS(배터리 관리 시스템) 품질 확충에 집중하고 있다.

양극재·음극재 전문 기업 엘앤에프는 미국 내 비중국산 LFP 배터리 양극재 수요 확대에 따른 시장 점유율 상승세를 보이고 있다. 배터리 부품 기업 신흥에스이씨와 상신이디피는 원통형 및 각형 배터리 부품 공급망에서 경쟁력을 강화 중이다. 충전 인프라 분야의 채비, 에버온, 모던텍 등은 급속 충전기 시장 성장에 대비하여 투자와 기술 개발을 진행하고 있다.

이와 더불어 폐배터리 재활용 산업이 각광받으면서 성일하이텍과 엔켐 등 관련 기업들이 중장기적 수혜를 기대하고 있다. 이는 배터리 핵심 광물인 니켈, 코발트, 리튬의 공급 불안정성에 대응하기 위한 필수 전략으로 평가된다.

전기차 관련 산업 전반에 대한 투자 전략은 단기 변동성에 유의하면서 실적 기반 성장 기업 선별이 관건이다. 단순 테마성 급등 품목은 조정 리스크가 크므로 신중한 분산투자와 정보 분석이 요구된다.

희토류 공급 안정화와 전기차·배터리 산업 수혜주 분석을 마친 후, 다음 서브섹션에서는 미중 정상회담의 시장 반응과 투자자 대응 전략을 구체적으로 다루어, 투자자들이 직면할 실질적 리스크와 기회를 통합적으로 평가한다.

시장 반응과 투자자 대응 전략: 급등락 속 냉철한 투자법

이 서브섹션은 미중 정상회담 직후 증시의 구체적인 반응을 분석하고, 희토류와 반도체 등 핵심 산업군에서 투자자들이 취할 수 있는 실질적 대응 전략을 제시한다. 앞서 다룬 무역 협상과 기술 경쟁의 맥락에서 도출된 시장 변동성을 구체적으로 해석함으로써, 투자자들이 직면할 리스크와 기회를 명확히 구분할 수 있도록 한다.

정상회담 직후 주가 변동 폭과 특성 상세 분석

2026년 미중 정상회담 발표 직후 글로벌 및 국내 증시는 즉각적인 반응을 보였다. 미국 및 아시아 증시에서 초기 상승세가 나타났으나, 투자자들의 신중한 태도와 견제감이 혼재되며 상승폭은 제한적이고 변동성은 크게 확대되었다. 미국 VIX 변동성 지수는 약 2포인트 상승하며 위험 회피 심리가 여전함을 시사했다.

정상회담 관련 기대감은 희토류 공급 완화, 관세 유예, AI 및 반도체 분야 규제 완화 가능성에 주로 집중되었으나, 구체적 이행 방안과 협상의 지속성에 대한 불확실성으로 인해 ‘기대 반, 경계 반’의 시장 분위기가 형성되었다. 중국 증시는 희토류 수출 통제 일시 중단과 공급망 안정 조치 발표에 상승 모멘텀을 얻었으나, 기술 분야에서의 불확실성은 여전히 반영되었다.

한국 증시 역시 반도체, 소재, 전기차·배터리 등 미중 갈등 관련 핵심 업종이 등락을 반복했다. 특히 희토류·전략광물과 반도체 등 공급망 관련주들은 정상회담 전후 단기 급등락을 보이며 투자 심리의 변화를 극명히 드러냈다. 이는 정상회담이 구조적 변화를 예고하면서도 구체적 진전이 제한적임을 반영한 움직임이다.

희토류·반도체 분야 투자 회복과 전략적 대응 방안

투자자들은 단기적으로 정상회담 직후 나타나는 급등락에 휩쓸리지 말고, 중장기적 공급망 재편과 기술 패권 경쟁이라는 구조적 흐름을 우선 고려해야 한다. 희토류 분야는 중국의 공급 통제 가능성과 글로벌 다변화 전략이 교차하는 구간으로, 주요 기업과 관련 ETF에 대한 전략적 접근이 요구된다.

반도체 시장에서는 미국과 중국 간 기술 교류 완화 및 수출 규제 완화 기대가 존재하나, 정책 및 기술 경쟁 기조는 지속되므로 해당 분야 기업들의 실적 성장과 기술 혁신 여부에 따른 선별적 투자로 위험을 통제할 필요가 있다. 투자자들은 엔비디아, AMD 등 AI 반도체 선도 기업뿐 아니라 국내 삼성전자, SK하이닉스 등 핵심 기술력 보유 기업의 펀더멘털을 면밀히 분석해야 한다.

시장 전문가들은 희토류 및 반도체 관련 기업에 대한 기대감이 외교·정치 이벤트에 따라 크게 변동될 수 있으며, 급격한 가격 조정 위험도 큰 만큼 냉정한 사실 검증과 분산투자가 필수적임을 강조한다. 단기 차익 실현 움직임과 과열 양상을 경계하고, 정부의 공급망 안정 정책과 기업의 기술 경쟁력 확보 정도를 집중 관찰함으로써 전략을 재수립해야 한다.

희토류 공급망 다변화를 위한 북미·일본·호주 등과의 협력 강화와 미국 내 신생 기업 투자 확대도 주목할 요소이다. 이는 장기적 공급 안정성과 가격 변동성 완화에 기여할 수 있으며, 투자 포트폴리오 내 리스크 분산과 성장 산업 집중을 동시에 달성할 수 있다.

한편, 미중 정상회담과 맞물려 2026년 5월 미국이 대만에 대해 역대 최대 규모인 111억 달러 상당의 무기 판매를 실행하며, 지정학적 긴장이 증대되는 가운데 안보 관련 산업 또한 투자 기회의 한 축으로 부상하고 있다. 이러한 군수산업 관련 움직임은 시장 불확실성 심화와 동시에 일부 기술·소재기업에 긍정적 영향을 미칠 가능성이 크다.

2026년 대만에 대한 미국의 무기 판매 규모.

결론적으로, 정상회담은 시장에 투자 기회와 불확실성을 동시에 제공하며, 합리적 투자자라면 단기 시장 변동성에 집착하기보다 구조적 변화와 기업 가치에 주목하는 전략으로 접근하는 것이 적절하다.

이러한 시장 반응과 투자자들의 대응 전략을 바탕으로 다음 서브섹션에서는 미중 정상회담을 통해 부상하는 핵심 성장 산업과 그에 따른 수혜주를 구체적으로 살펴봄으로써, 투자 기회를 극대화하는 방안을 모색할 것이다.

6. 결론: 미중 정상회담의 전략적 함의와 미래 전망

전략적 경쟁의 통제와 관리: 이란 원유와 무역 규칙 변화의 관점

이 서브섹션은 미중 정상회담에서 이란 전쟁 관련 중국의 원유 수입 현황과 무역 협상의 전략적 경쟁 통제 역할에 대해 심층적으로 다룬다. 앞선 섹션들에서 무역과 이란 전쟁 중재의 개별적 측면을 분석한 데 이어, 이 부분에서는 두 핵심 현안이 미중 전략 경쟁의 틀 속에서 어떻게 통제되고 관리될 수 있는지 구체적 사례와 데이터를 바탕으로 제시한다. 이를 통해 정상회담의 협상 의제 조율과 실질적 성과 도출 가능성에 대한 이해를 넓힌다.

중국의 이란산 원유 수입 현황과 미국의 압박 효과 분석

2026년 현재 중국은 이란산 원유의 최대 구매국으로, 이란 전체 원유 수출량의 약 80%를 흡수하고 있으며, 일일 약 138만 배럴 규모의 공급을 유지하고 있다. 이는 중국의 전체 일일 원유 수입량 약 1,100만 배럴 중 약 12~14%에 해당하는 수치이다. 중국 내에서 '티팟'이라 불리는 소규모 민간 정유업체들이 이란산 저가 원유를 할인된 가격에 구매하여 가공·판매하는 구조가 활성화되어 있어, 미국의 제재와 해상 봉쇄에도 불구하고 우회적 수입이 지속되고 있다.

중국의 원유 수입 데이터 분석에 따르면, 2026년 3월부터 4월까지 이란산 원유 수입은 미국과 국제사회가 시행한 해상 봉쇄 강화와 금융 제재에도 불구하고 일일 140만 배럴 수준을 유지하는 등 큰 폭으로 감소하지 않았다. 다만, 중동 6개 산유국에서의 전체 원유 수입량은 전년 대비 최대 25% 감소하여, 이란 산외 다른 국가의 공급 감소는 중국 원유 공급 다변화의 불가피성을 높이고 있다.

2026년 1월부터 3월까지 중국의 이란산 원유 일일 수입량은 138만 배럴에서 140만 배럴로 점차 소폭 증가하는 현상을 보였다. 이러한 수치는 중국이 이란산 원유 수입을 꾸준히 유지하며 국가 에너지 수급에 큰 비중을 차지하고 있음을 방증한다.

2026년 중국의 이란산 원유 일일 수입량.

중국 정부는 미국의 제재를 따르지 말라는 지시를 민간 정유사에 내리고, 이란 원유 거래에 대한 강경한 방어 입장을 취하고 있어, 미국의 금융 및 무역 제재 전략이 중국 내 에너지 공급망에 일정 부분 제약을 가하고 있음에도 불구하고 중국의 전략적 에너지 안보 유지 의지는 여전하다. 결국 중국의 이란산 원유 수입은 미중 간 중재 외교의 중요한 지렛대이자 전략 경쟁의 중심 변수로 작용하고 있다.

무역 협상 이후 미중 전략 경쟁 통제 가능성 평가

미중 정상회담에서는 무역 협상이 단순한 관세 조정이나 제품 교역 증대 수준을 넘어, 전략 경쟁을 통제하고 관리하는 중대한 외교적 무대로 확대되고 있다. 특히 중국이 미국 측에 이란 원유 수입 차단과 관련한 압박에 맞서면서, 정상회담은 무역 규칙과 에너지 안보, 그리고 중동 중재 외교가 복합적으로 얽힌 힘겨루기 국면이다.

중국은 이란 전쟁 장기화로 인해 늘어난 위기감 속에서 중동에서 ‘책임 있는 대국’ 이미지 구축과 함께 중재 외교를 강화하고 있으며, 이를 통해 미국과의 갈등 속에서 전략적 균형을 모색하고 있다. 미국 역시 중국의 원유 수입과 대이란 금융 흐름 지원을 전략적 변수로 규정하고, 정상회담에서 이를 제재와 종전 협상 압박의 도구로 활용할 가능성이 높다.

정상회담 후 무역 규칙의 변화 가능성은 미중 전략 경쟁을 제한하거나 완화하는 방향으로 나아갈 수 있으나, 핵심 기술과 에너지 자원 통제, AI 및 군사 안보 분야에서는 여전히 경쟁이 지속될 전망이다. 다만, 양국 모두 무역과 경제 협력 채널 유지가 전략적 충돌의 확산 방지와 장기적 균형 유지에 필수적임을 인식하고 있어, 정상회담은 이런 복잡한 변수를 제어하는 관리 수단 역할을 수행할 것으로 평가된다.

이러한 전략 경쟁의 복합적 변수들을 바탕으로, 다음 서브섹션에서는 미중 정상회담의 기술 경쟁 및 공급망 안정을 중심으로, AI와 희토류 분야를 통합해 미중 관계 내 미래 경쟁 지형의 변화를 집중 분석할 것이다.

미중 장기 경쟁 구도: AI 패권과 관세 휴전의 미래

이 서브섹션은 미중 정상회담 이후 장기적 미중 관계의 방향성을 기술 경쟁과 무역 관세 정책 측면에서 심층 분석한다. 앞서 무역 협상과 이란 전쟁 중재 등 외교적 긴장 상황을 다뤘다면, 본 섹션은 기술 패권 경쟁 상황과 관세 휴전의 지속 가능성을 중심으로 미중 관계의 근본적 변화와 정책 흐름을 전망한다. 이를 통해 미중 관계가 향후 국제 경제와 안보에 미칠 구조적 영향을 연결 분석한다.

AI 분야 미중 기술 패권 경쟁 현황과 전략적 의미

2026년 현재, 미중 간 인공지능(AI) 기술 패권 경쟁은 단순 산업 경쟁을 넘어 경제안보 및 글로벌 통상 질서에 중대한 영향을 미치는 국가 전략의 핵심 축으로 자리 잡았다. 미국은 구글, 마이크로소프트, 메타 등 주요 빅테크를 중심으로 AI 인프라와 반도체, 데이터센터, 전력망에 막대한 투자를 단행하며 군사·경제 패권 확보에 집중하고 있다. 반면, 중국은 국가 주도하에 방대한 데이터와 인재 확보를 통해 2030년 AI 초강대국 달성을 목표로 자립적 AI 생태계 강화에 박차를 가하고 있다.

최근 미국 기업의 중국 AI 스타트업 인수 시도가 중국 정부의 기술 유출 우려로 제동이 걸리는 사례가 발생했다. 특히, 메타가 약 20억 달러에 중국계 AI 스타트업 마누스 인수 의사를 밝혔으나, 중국 당국이 이를 기술 수출 관리 대상으로 검토하며 투자를 금지한 점은 미중 AI 갈등의 현주소를 잘 보여준다. 이처럼 AI 인재와 기술 자산의 국경 간 이동이 정치·안보적 쟁점이 되면서 미중 간 경쟁은 자칫 공급망과 인력 유출을 둘러싼 갈등으로 심화될 가능성을 내포한다.

중국 내에서도 AI 개발 경쟁이 심화되고 있다. 200여 개 이상의 중국 기업이 대형 언어 모델(LLM) 개발에 뛰어들어 민간 기업 간 경쟁뿐만 아니라 글로벌 무대에서의 기술 경쟁에도 촉각을 곤두세우고 있다. 미국과 중국 모두 각자의 AI 정책과 규제를 통해 기술 확보와 활용에서 우위를 점하려는 가운데, 글로벌 AI 규범과 표준 설정을 둘러싼 주도권 다툼도 가열되고 있다.

종합적으로, 미중 AI 경쟁은 단기간 내 단절이나 협력보다는 치열한 경쟁 구도가 지속될 전망이며, 정상회담 의제에서는 기술 분야의 직접적 협력보다는 보다 제한적인 양해와 경쟁 관리에 초점이 맞춰질 가능성이 크다.

관세 휴전 지속 가능성 및 정책 방향 점검

미중 간 2026년 5월 현재 관세 휴전 연장은 무역 갈등 완화의 징후로 작용하나, 장기적으로 미국의 대중 관세 정책은 여전히 엄격한 보호무역주의적 기조를 유지할 가능성이 높다. 미국은 특히 반도체, 전기차, 태양광 등 전략 산업에 대해 최대 100%에 이르는 높은 관세를 부과하고 있으며, 관세 완화와 관련된 협상도 부분적인 유예에 그친 상태다.

관세 휴전 기간은 90일 단위로 연장되고 있으나, 이는 무역 갈등 완화의 임시방편으로 해석된다. 미국 내에서는 관세 완화가 소비자 물가 안정과 경기 침체 방어에는 도움을 줄 수 있으나, 근본적인 경기 둔화 위험과 통상 불확실성은 지속된다는 평가가 지배적이다. 무역 전문가들은 미국이 대중 보호무역 조치를 장기간 유지할 것으로 내다보며, 관세 정책의 구조적 변화에는 한계가 있을 것으로 보고 있다.

또한, 미국 정부는 중국산 제품 우회 수출 및 원산지 조작에 대응하기 위해 세부적인 규제 강화에 나서고 있어, 일시적 관세 휴전에도 불구하고 무역 규제 환경은 여전히 엄격하고 복잡한 상태를 유지한다. 이러한 조치는 중국 내 제조업체와 한국 등 협력국 소재 공급망에 불확실성을 가중시키고 있으며, 중국-미국 간 무역 갈등 재점화 가능성도 내포하고 있다.

그러나 관세 휴전이 연장될 경우 단기적으로는 미중 간 무역 긴장 완화와 기업 투자 심리 안정에 긍정적으로 작용하며, 정상회담에서 농산물·항공기·에너지 등 일부 품목의 거래 확대가 현실화될 수 있다. 이에 따라 미중 간 불확실성이 일부 완화되나, 관세 인하 전면화나 고율 관세의 전면 철회는 전망이 불투명하여 장기적 무역관계에는 여전히 많은 도전과 불확실성이 존재한다.

다음 서브섹션에서는 이러한 미중 간 기술 경쟁과 무역 관세 정책이 실제 산업과 경제에 미치는 영향, 특히 한국 경제에 대한 파급 효과와 투자 전략을 구체적으로 분석할 것이다.

결론

2026년 미중 정상회담은 단편적 무역 협상 이상의 전략적 의제를 포괄하며 미중 간 경쟁과 협력의 새로운 관리 모델을 시도하였다. 관세 유예 연장과 미국산 농산물 구매 확대의 합의에도 불구하고 관세 완전 철폐는 기대할 수 없으며, 첨단기술과 희토류 공급 통제는 당분간 계속될 전망이다. 이는 미중 양국이 경제와 안보 영역에서 상호 견제하며 균형을 모색한다는 현실을 분명히 보여준다.

중국의 이란 원유 수입 유지와 중동 내 중재 외교 강화는 미국의 전쟁 자금 차단 시도를 복잡하게 만들었으며, 이는 미중 정상회담의 핵심 전략 교착점이자 외교 카드로 작용하였다. 대만 문제와 지역 군사력 증강 또한 미중 갈등의 상징적 변수로 남아 있으며, 한국을 비롯한 주변국의 안보와 경제에 중대한 영향을 미친다.

미중 정상회담은 현 단계에서 전략 경쟁을 완화하기보다는 통제하고 관리하는 실용주의적 외교의 전형을 제시하였으며, AI와 희토류 등 핵심 전략자원의 통제 경쟁은 당분간 지속될 것이다. 한국은 이러한 복합적 국제 질서 변화 속에서 신속한 시장 대응과 외교적 균형 전략을 수립하여 독자적 생존력을 강화해야 한다.

따라서 미중 관계는 이제 기술, 자원, 외교 중재가 연결된 복합적 갈등 구도로 고착되었으며, 앞으로도 협력과 갈등이 교차하는 복합 전략 경쟁 국면이 지속될 것이다. 이러한 현실 인식 아래 각국은 냉철한 전략 관리와 실용적 대응을 전담해야 한다.

References

- [투자 노하우] 뉴욕증시, 중동 협상 불확실성…다우0.6%↓

- 한국 기름값, 중국에 달렸다?…트럼프 폭주, 시진핑이 멈출 수 있을까 [핫이슈]

- 중동 변수에 흔들리는 미중 정상회담…트럼프 5월 방중 재연기 가능성

- PDF 2026년 세계경제 전망

- "한반도 정세 변곡점, 5월 미중 정상회담보단 올 하반기 가능성"

- 자원-무기화-우려에-들썩이는-증시-미중-정상회담-앞두고-희토류-대체재-관련주-강세

- [트럼프 방중] 미중 정상회담 핵심의제는 무역·AI·대만·이란…"위험관리 초점" | 아주경제

- 트럼프, 이란 협상 결렬에 무력 사용 임계점 도달... 미중 정상회담이 중동 전운의 분수령

- 나무호 피격 사건에…中 '종전 중재자' 역할에 주목하는 정부

- 미·중 정상회담 5/14~15 베이징…합의·결렬 시 한국 경제 시나리오

- 트럼프-시진핑, 7달만의 재회…“핵심 의제 입장차 좁히기 힘들듯”

- 미중 정상회담, '관세 휴전' 넘어 동북아·중동 정세 안정 '시험대' 될까 - 인천투데이

- 미중 정상회담 '이란전쟁' 핵심변수…종전 논의해도 셈법 달라 : 네이트 뉴스

- 미중 정상회담 '이란전쟁' 핵심변수…종전 논의해도 셈법 달라

- 이란전 수렁 빠진 트럼프, 시진핑 만난다…중국 도움 구하나

- 中, 미중 정상회담 일정 발표 후 준비 공식화…의제 조율 속도 | 연합뉴스

- 美 종전안 거부한 이란, 선택지 줄어든 美

- 트럼프 방중…무역·이란 전쟁·한반도 정세 논의 전망 < 외교안보 < 정치 < 기사본문 - 대구신문

- 최대 화두는 이란전쟁… “트럼프 힘 빠지고 시진핑 협상력 커져”

- 미국-이란 군사 충돌의 파장: 한국 증시부터 글로벌 경제·중동 사회까지

- 중동 변수에 흔들리는 미중 정상회담…트럼프 5월 방중 재연기 가능성 : 네이트 뉴스

- 중동위기에 흔들리는 미중정상회담…에너지·기술패권 전선 부각

- 중동위기에 흔들리는 미중정상회담…에너지·기술패권 전선 부각 : 네이트 뉴스

- 중동위기에 흔들리는 미중정상회담…에너지·기술패권 전선 부각 | 연합뉴스

- 미중 무역 갈등의 변화와 한국 경제의 새로운 대응 전략 - 대한청년일보

- 미국과 유럽의 핵심광물정책 및 우리의 대응방안

- 이란 전쟁 속 중국의 중재 외교와 전략적 계산 - 유코리아뉴스

- 유럽 불러들이며 美와 차별화하는 中…'평화'담론 내면에 자리한 이해관계

- [세계와우리] 중동 변국<變局>과 미·중 정상회담 | 세계일보

- 미중 정상회담 일주일 앞…AI·희토류·대만 전선 다시 부상 : 네이트 뉴스

- 트럼프·시진핑 일주일 뒤 만난다…'이란·대만·AI' 놓고 담판 : 네이트 뉴스

- 中·이란 외무장관 회담…호르무즈 해협 개방 가능성 시사 | 아주경제

- 중국, 미중 정상회담 앞두고 '중동 중재외교'로 존재감 부각 : 네이트 뉴스

- 中, 미중 정상회담 앞두고 '중동 중재외교'로 존재감 부각 | 연합뉴스

- 2026년 5월 2일자 오늘의 세계 'TOP 5 뉴스'

- 미중 정상회담 10월 30일 확정, 갈등 수혜주 3가지 산업 주목

- [임방순 칼럼] 한·중 정상회담으로 살펴본 2025년 회고와 2026년 전망

- 미·이란 갈등과 미·중 정상회담 연기의 전략적 격랑: 에너지 공급망 위기와 글로벌 패권 경쟁의 변곡점

- 미중 정상회담과 이란 전쟁: 한반도와 중동 균형의 분수령

- 군사 충돌과 경제 안보의 교차점: 미국-이란 긴장과 미중 정상회담의 전략적 향방

- 中 4월 석유수입 20% 감소·4년래 최저…호르무즈 해협 봉쇄 영향 : 네이트 뉴스

- 미-이란 종전 협상 교착과 호르무즈 해협 통제 변화, 중국 중재의 전략적 파장

- 이란 원유 놓고 미·중 정면 충돌…최전선에 선 티팟

- [서구권] 이란 공습 이후 중국의 대응 기조와 배경 분석

- 미국이 일으킨 전쟁인데…美 '高유가 부메랑' 직격탄

- 국제유가 및 시장 동향(2025.4.11~2025.4.18) | 국제유가 및 시장 동향 | 수급동향·전망 | 연구·발간물 : 국가에너지통계종합정보시스템

- 차트로 보는 이란 전쟁과 중국의 석유 공급망 위기

- [증시 인사이트] 시진핑 "역풍에도 미국과의 관계는 안정적"

- 주간금속뉴스 - 금속산업 발전을 위해 독자의 소리를 듣습니다.: 중국 희토류 수출 규제 확대… 반도체·방산 수요처 직접 겨냥

- [딥폴리시] 中 독주 희토류 시장, 동맹 기반 재편이 해법

- 中 희토류 리스크, 의료 분야로 확산…MRI 조영제 공급망 '경고등' : 네이트 뉴스

- 中 희토류 리스크, 의료 분야로 확산…MRI 조영제 공급망 '경고등'

- 핵심광물의 공급망 및 비축 정책방향 연구 | 자체연구보고서 | 연구보고서 | 연구 : 에너지경제연구원

- [테마시황] "저가 공세 끝났나?" 중국 철강 생산량 감소...K-철강·리튬 '랠리' 신호탄

- 로봇과 우리는 진정한 친구가 될 수 있을까?

- 현대비앤지스틸, 하락세 지속 – 구조조정이 필요한 시점

- 공급망 분절화의 경제적 영향 분석방법론 연구: 핵심광물에 대한 ...

- 포스코퓨처엠: 시장 변동성과 기회 속에서의 투자 전략

- 제네시스 GV에 기아 EV·PBV 눈길

- 코스텍시스, 반도체 방열 소재 국산화로 글로벌 경쟁력 확보

- "무조건 주목하세요" 삼성SDI 벤츠 수주보다 더 크게 터진다, 차세대 배터리 1위 기업

- 솔루스첨단소재, 전지박 공급 속도 높이며 글로벌 시장 공략 가속

- 2026년 글로벌 자동차 산업의 현지화 전략과 브랜드 경험 혁신

- 엔켐, 단순 전해액 기업 넘어선다…폐배터리 리사이클링 등 신사업 박차

- 2025년 하반기 주식시장 ‘핵심 관심 기업’ 완전 분석

- 전기차 배터리 안전성 문제와 관련된 한국 내 수혜 산업 및 기업 분석

- 전기차 배터리 안전 및 관련 시장 동향 분석

- 트럼프-시진핑 회담, 시장이 주목하는 다섯 가지

- 이재명 대통령-베선트 美 재무장관 내일 접견, 한미 관세 장벽 및 미중 회담 대응 전략 전면 논의

- The Geopolitics of Trade: What Changing Trade Dynamics Mean for Mercosur | RANE

- From Singapore to Brussels, the world eyes Trump-Xi summit outcomes from afar

- China Invokes “Blocking Statute” Framework Ahead of Trump–Xi Summit

- HIVE Digital Technologies 40F 2025 Annual report | HIVE Filing | 99.1

- 中관영지 "갈등 재점화는 美변덕 탓…괴롭히면 정확하게 반격"

- "북한 전략 입지 강화, 한국 구조적 난관 봉착"-38 노스

- PDF 프레젠테이션 - imgmmw.mbn.co.kr

- PDF SCHEDULE 20A - ISO New England

- 『광장 국제통상연구원』 미국의 양자 무역 · 투자 합의 분석과 전망 - Issue Brief, 2026 - 법무법인(유) 광장 | Lee & Ko

- 워싱턴 D.C. 경제통상 브리핑

- PDF Top ETF Picks

- 글로벌 관세장벽 확산의 경제적 영향과 시사점

- 트럼프 "미·중 무역 합의 임박…관세 유예 조치 연장 가능" : 네이트 뉴스

- 트럼프 "中과 무역 협상 합의 가까워져…관세 유예 연장 가능" : 네이트 뉴스

- 트럼프 “중국과 무역 합의 가까워져…관세 유예 연장 가능”

- 트럼프 행정부의 2025 미·중 무역 딜: 핵심과 파장

- 투자전략 | 한화투자증권

- 국회도서관 국가전략포털

- 2026년 5월 12일 정책·외교·부동산 현안 분석: 전략적 전주곡과 고위험 완충

- 2026년 한반도 남북관계 주요 우려 사항과 향후 전망

- [세종정책브리프 2025-30] 2025년 하반기 북한의 대내외 정책 구상 및 평가

- 2025년 하반기 북한의 대내외 정책 구상 및 평가

- 트럼프·김정은 정상회동 개연성 재평가: 구조적·심리적 요인 분석과 한반도 미래 < 기고 < 오피니언 < 기사본문 - 통일뉴스

- 2026년 5월 대전환기: 북한 ‘두 국가’ 개헌, 홈플러스 익스프레스 매각, 스페이스X IPO의 전략적 함의

- The Sejong Institute

- 미·이란 교착과 연준 의장 교체가 촉발한 글로벌 안보·경제 리스크의 이중 충격

- 중동 지정학 리스크가 촉발한 국내 석유화학·정유 및 유통업계 1분기 실적의 이중성 및 대응 전략

- 미·이란 협상 교착과 호르무즈 해협 긴장의 악순환: 전쟁 재개 위협과 한국의 외교안보 딜레마

- 호르무즈 해협: 미국과 이란 간 긴장이 고조되는 지점으로, 세계 안보를 위협한다.

- 푸틴 경호 강화와 호르무즈 해협 위기: 글로벌 안보와 에너지 시장의 교차점에서 본 전략적 대응

- 호르무즈 해협 분쟁: 에너지·디지털 인프라와 해상 봉쇄의 글로벌 위기

- 트럼프 법적 공방과 국제 긴장 속 호르무즈 해협 봉쇄 현황과 파장 분석

- 미국-이란 평화 협상 결렬, 트럼프 호르무즈 해협 봉쇄 위협 - 환경감시일보

- 트럼프, 이란과의 협상 시한 24시간 연기...위협과 협상의 교차점

- 이란-미국 갈등과 호르무즈 해협 봉쇄: 국제 해상 통로 변화와 경제적 파장 분석

- [기고] 3차 세계대전의 시작: 피지컬 AI 시대와 진화하는 전쟁의 룰

- Chinese AI startup MiroMind suspends service after Manus fallout

- Implications of Manus

- [외신 에스프레소] 미국 증시 36% 장악한 개미들, 월가도 떤다

- [AI 인프라 전쟁] 中, 메타의 마누스 인수 불허…기술 통제 강화 - 넘버스

- 페북과 Manus AI, 그리고 중국 정부의 Block

- 中, 메타 AI기업 인수 차단…트럼프 방중 앞 '기술 갈등' 돌출

- 中당국, AI스타트업 '탈중국' 전방위 압박…"핵심자원 유출말라"

- [빅테크칼럼] '메타의 마누스 20억 달러 인수 불허'한 중국의 속내…‘싱가포르 워싱’ 정조준 "기술 민족주의 등장"

- 새해 첫 주 서울 아파트값 숨고르기…공급대책 앞두고 관망

- 인공지능과 국제정치 전환 - 북프라이스(BOOKPRICE.CO.KR)

- 트럼프 방중과 미중 정상회담: 격랑 속 글로벌 경제·기술·안보 전략의 교차로

- 아인슈타인이 DeepSeek를 만들었다면? AI 역사와 현대 대형언어모델의 교차점

- [EBN 포커스] AI가 전기까지 삼켰다…美·中 '1000조 전력전쟁' 시작 : 네이트 뉴스

- AI 기술주권과 국가경쟁력 제고 방안 연구

- AI와 외교

- 미중끼리 AI 패권경쟁? “그러기엔 기술진화 속도 너무 빨라”

- 미중 AI 패권 경쟁과 한국의 대응 전략: 현황·과제·미래 방향

- AI를 둘러싼 미중 전략 경쟁과 우리의 과제

- AI를 둘러싼 미중 전략 경쟁과 우리의 과제

- Essence of China-US trade ties is mutual benefit, win-win: Chinese FM on US soybean and other agricultural purchases

- 미중 회담서 농축산물 합의 가능성…"中 대두 구매는 제한적" : 네이트 뉴스

- 미중 회담서 농축산물 합의 가능성…"中 대두 구매는 제한적"

- 미중 회담서 농축산물 합의 가능성…"中 대두 구매는 제한적" | 연합뉴스

- 미중 회담서 농축산물 합의 가능성…"중국 대두 구매는 제한적" : 네이트 뉴스

- 미중회담서 농축산물 합의 가능성…"대두 구매는 제한적"

- When titans talk: What’s at stake for Trump’s China visit? — RT World News

- 해외지식재산가이드북_중국

- 대한화장품협회

- 가. 수출 - kati.net

- "미국·이란 전쟁은 문명의 충돌, 종전 합의해도 언제든 재발할 것" [김광수의 참견] : 네이트 뉴스

- [장용훈의 한반도톡] 김정은의 정세인식, 그리고 '핵과 함께할 결심'

- North Korea’s Foreign Relations in the Second Half of 2024 to Cope with Crisis | KIEP Opinions | PUBLISH : Korea Institute for International Economic Policy

- 미국 신행정부의대한반도정책 전망

- 中 “트럼프 13~15일 방중”… 무역·이란전쟁·한반도 정세 분수령

- 中 "트럼프 13~15일 방중"…무역·이란전쟁·한반도 정세 분수령 : 네이트 뉴스

- PDF I. 제22대 총선 결과 및 국회 운영 전망 Ii. 총선 이후 정책 전망 Iii ...

- "국힘, 선 넘었다"... 미국이 정동영·쿠팡 언급하는 진짜 속셈 모르나

- (117) 미국 중간선거, 위기의 트럼프

- [정의길 국제경제 톺아보기] 이란전쟁이 '미국 중국 경제전쟁'의 승자 가르나?

- Rice Asian Studies Review - RASR

- 중국 원유 수입·에너지 전략이 한국에 던지는 3가지 교훈[차이나는 중국]

- 미중 정상회담 이후 지정학적 긴장과 에너지·무역 질서의 전략적 재편

- China Dominates Purchases Of Iranian Oil

- ANALYSIS | Stranded footwear and stuffed warehouses: How the Middle East conflict is hitting China’s economy | CBC News

- Impact of the Trump-Xi Summit and China’s Blocking Statute on Global Trade and Multinational Corporations

- Trump-Iran Ceasefire Collapse: Oil Prices Surge in 2026

- 2026.05.12(화) 전일 미국 증시 마감 Briefing

- [주간 퀀틴전시 플랜] 이례적인 Panic Sell 이후 KOSPI 전망. Deep ...

- 韓 증시 '시총 7000조' 시대 열었다…1% 더 오르면 코스피 8000 - 전자신문

- 역사적 사건, 새로운 성장 스토리의 출발점

- **U.S.-China Leaders' Summit Matches Expectations: Impact on Stock Markets** This title captures the essence of the original title while providing a clear understanding of the article's focus on the stock market's response to the anticipated outcomes of – Archyde

- US-China Trade Deal Impact on Stock Market Futures After Trump-Xi Busan Summit October 2025 - Success Knocks | The Business Magazine

- They Said Only the Smart Escape the Korean Market... Is '4000 KOSPI, Ten Million Electronics, Five Million Nix' for Real? - The Asia Business Daily

- China Ai Statistics | 2026 Sourced Report

- China's AI ecosystem

- 산업용 AI Overweight

- 중국 인공지능 기업 수 5000개 초과

- China or South Korea: a comparative analysis of innovative ...

- AI 투자 전쟁의 무게중심이 옮겨간다 '중국 빅테크와 글로벌 인프라 경쟁의 본질'

- Deciphering China's AI Dream

- AI Investment By Country [2026 Statistics]

- Artificial intelligence in finance - The Alan Turing Institute

- WHY AMERICA IS LOSING THE HIGH-TECH WAR WITH CHINA [Arthur Herman-HIC]

- 트럼프-시진핑 '베이징 담판'… K-산업엔 어떤 영향? < 종합 < 기사본문 - 중소기업신문

- 74f0954979db4996bc20e83a78f...

- 중국의 안보 위협 분석

- 美 법원 '글로벌 관세' 무효 판결에도…韓 직접 영향은 제한적일 듯 | 아주경제

- assessing fiscal soundness theory and practice

- 미국 증시 하락 분석: 경기 둔화 우려와 관세 불확실성의 영향

- 관세 낙관론에 S&P500 최고치 경신…“버블 임박” vs “최고가는 원래 불안”[데일리국제금융시장] | 서울경제

- 삼성전자, 기술 경쟁력 회복의 기로에 서다 - AI 및 반도체 시장 전망

- 한 발 뺀 미국, 그래서 경제 괜찮을까? “경기 둔화는 못 막아”

- 서부발전, 에너지위기 대응체계 강화 - 투데이충남

- 미·이란 종전 협상 결렬과 호르무즈 해협 봉쇄가 촉발하는 글로벌 에너지 위기 전망

- 호르무즈 해협 긴장 속 원유 수급과 군사 충돌의 실태 및 영향 분석

- 호르무즈 해협 봉쇄 위기와 글로벌 에너지 안보의 미래: 다국적 협력과 중재 전략 분석

- 미·이란 해상 교착과 핵 협상 충돌: 시간 구조 갈등과 평화 프로세스의 시험대

- 호르무즈 해협 위기 시나리오: 해외 매체가 본 글로벌 경제 충격과 한국의 대응 - 아이티인사이트

- 호르무즈 해협 위기 시나리오: 해외 매체가 본 글로벌 경제 충격과 한국의 대응

- 미·이란 갈등과 호르무즈 해협 봉쇄가 촉발한 글로벌 에너지 위기와 국제 제재체계 변화 분석

- 중동 위기, 2027년까지 글로벌 에너지 공급망 타격 지속: IEA 경고 - CCBS 한국방송 (칭찬합시다뉴스)

- 중동 위기 속 한·유럽·글로벌 에너지 대응과 경제 안정책의 현황과 전망

- 한미 동맹 재정비와 미중 전략경쟁: 전작권 전환부터 첨단 협력, 한반도 완충지대 역할까지

- 재단법인 아산정책연구원

- [국방논문] 미, 중 군사전략의 충돌 가능성과 한국의 대응

- 美·이란 전쟁이 북·중·러엔 기회?

- + 정세와 쟁점 분석 + 연구 동향과 서평 2015 ...

- 인천연구원 한중DB

- 🇰🇷 2026년 대만 유사시 한국의 시나리오 3가지 – 경제·안보·외교 영향 총정리 “한반도는 대만과 무관하지 않다.” - 모든 최신 정보

- 미중 패권 경쟁 – 글로벌 질서를 둘러싼 대결

- 삼전·LG엔솔 위험하다? … 韓 공급망 경고한 OECD

- 삼전·LG엔솔 위험하다?…韓 공급망 경고한 OECD : 네이트 뉴스

- 삼성전자·LG엔솔 심각한 상황?…한국 공급망 경고한 OECD

- 경제안보

- 中, 민간 희토류까지 통제 시사 … 日, 공급망 다변화에 사활 - 매일경제

- “우리가 끊으면 일본 아무것도 못해”…중국 희토류 압박에 살길 찾는 日 - 매일경제

- “우리가 끊으면 일본 아무것도 못해”…중국 희토류 압박에 살길 찾는 日

- 글로벌 공급망 인사이트 - KOTRA 해외시장뉴스|해외경제정보드림

- 2026년 글로벌 ETF 투자전략

- 희토류 전쟁 : 수출 통제의 위험성과 해결 방안 모색

- 희토류 탈중국, ‘한 방’은 없다… 글로벌 전문가 “복합 전략 설계해야” [K-희토류, 생존을 묻다 ②] - 이투데이

- 2026년 미중 무역전쟁과 중국·한국 증시: 지정학적 긴장 속 투자 전략 분석

- 글로벌 공급망 재편과 AI 경쟁 심화 속 한국 증시 및 소재 산업의 기회와 도전 심층 분석

- 유니온머티리얼: 반등을 노릴 투자자의 절호의 기회!

- 미중 희토류 쟁탈전: 반도체 및 방위산업 핵심 자원 공급망의 현재와 미래

- 미·중 ‘희토류-칩’ 빅딜과 엔비디아 H20 중국 수출 재개: 전략적 의미와 시장 파급효과

- “지금 희토류를 알아야 하는 이유” 전자기기부터 전쟁까지, 글로벌 핵심 자원의 모든 것– 희토류란 무엇이며, 왜 미국과 중국이 자원 전쟁 중 일까?

- 희토류 관련주 TOP8 완벽 정리: 최신 투자 가이드

- ‘Not decoupling’: what does US-China trade data signal ahead of Xi-Trump summit?

- US-China relations: What to expect from the Trump-Xi summit

- USDA Agricultural Projections to 2034

- [Now Global] 4가지 딜레마의 중국: 선택은 평화일까, 긴장일까

- 희토류 전쟁에서 대한민국은 안전한가: 공급망 취약 실태와 2026년 종합대책 분석 - 글로벌 희토류 공급망 재편 리포트 | 희토류똑똑-02

- 中 대미 희토류 압박 최고조… 자석 수출 29% 급감

- 중국, 희토류 통제 강화 전 9월도 대미 수출 29%↓…상시 갈등 ‘불씨’

- 희토류란 무엇인가? 17개 원소부터 산업까지 완벽 정리 - DOOROOMEE

- 미국-이란 핵 협상 교착과 호르무즈 해협 봉쇄: 미중 정상회담에 드리운 지정학·경제 위기

- 2026년 미중 정상회담과 미·이란 갈등: 전략적 교차로에서의 외교 역학과 글로벌 안보 위기

- 중국, 미중 정상회담 앞두고 '중동 중재외교'로 존재감 부각

- [미·이란 2주 휴전] 中 '중동 중재외교'도 주목…경제지렛대로 막판 협상 견인

- 미국, 이란 전쟁에 "중국의 중재" 원한다? < 글로벌 < 기사본문 - 이로운넷

- "중국이었다"…이란 휴전 배경, 비개입 원칙까지 깨고 나서

- 버티던 이란 막판 선회…그 배후엔 中 있었다

- [미·이란 2주 휴전] 中 '중동 중재외교' 주목…경제지렛대로 협상 견인(종합) | 연합뉴스

- [미·이란 2주 휴전] 中 '중동 중재외교' 주목…경제지렛대로 협상 견인(종합)

- 주간금속뉴스 - 금속산업 발전을 위해 독자의 소리를 듣습니다.: 미-브라질 희토류 파트너십: 미국의 공급망 다변화 전략

- 말라위 Kangankunde 희토류 프로젝트 속도…공급망 다변화 기대 - 철강금속신문

- 희토류 없이도 가능할까? 2025년 희토류 대체 소재 연구 현황

- 희토류 대체재 개발 동향: 5가지 혁신 기술과 상용화 전망 - 꿀단지닷컴

- 희토류 A to Z: 자원 전쟁의 시작과 우리의 선택

- 경제안보 - 외교부

- 2025-3호 트럼프 2기 행정부 AI·디지털 정책 동향 분석(1~3월)

- 트럼프 방중과 미·중 정상회담: 경제협력과 지정학적 리스크의 분수령

- DeepSeek | Rise, Technologies, Impact, & Global Response | Britannica Money

- PDF AI Semiconductor Battlefield_updated

- 첨단 재료부터 산업용 장비, 해양테크까지: 융합 혁신과 시장 선점을 위한 미래 전략

- 미중 AI 패권경쟁과 한국 - 미래전연구센터

- 2025년 미중 AI 반도체 수출통제 정책 변화와 산업 영향 분석

- 칩 제한 속에서도 AI 강국으로 도약하는 중국

- “미, AI 칩 수출통제 전 세계로 확대…한국은 예외 인정”

- 中관영매체, 다가온 미·중 회담에 "대만문제는 필수 전제"

- 中관영매체, 다가온 미·중 회담에 "대만문제는 필수 전제" : 네이트 뉴스

- 중국 "프랑스, 대만과 어떤 왕래도 하지 말라"

- 중국 "프랑스, 대만과 어떤 왕래도 하지 말라" : 네이트 뉴스

- '대만 문제' 원칙 재강조하는 中…프랑스에 "공식 왕래 않길"

- 中 "대만은 핵심 중 핵심"…미중회담 앞 美 압박 : 네이트 뉴스

- "시진핑, 트럼프에 '대만 독립 지지 안해' 아닌 '독립 반대' 입장 표명 요구"

- 시진핑 “대만 독립 반대하라”…무역 협상 조건으로 트럼프 압박?

- 권력은 요구하지 않으면 아무것도 내주지 않는다- 지금 당장 한반도와 동북아시아에 평화를! — 국제전략센터/The International Strategy Center

- 2016년 12월 12일

- 외국인 매매 강도를 이용한 투자전략

- 고분자 접착소재

- Commodity - money.daishin.com - 대신증권

- 스몰캡 팩토리

- 2017년 10월 16일

- 3 Alternative Energy Stocks Poised to Benefit From Wind and EV Growth

- 2026 STX중공업 주가 전망 선박 엔진 국산화 비중 상승 실적 턴어라운드 꼭 확인

- 이엔에프테크놀로지: 최근 주가 상승과 향후 전망 분석

- 한반도 평화・비핵 프로세스 근미래 전략과 주요사업 추진방안

- 제주포럼

- PDF 제 52 회 한반도 미래비전 - cdn.globalpeace.kr

- 미국 대전략 전환과 한국 외교의 선택 : 전략적 자율성의 복합 균형 ...

- 트럼프 대통령 베이징 방문과 미중 정상회담을 전후한 한·일·중 관계 조율 현황과 전망

- 중동 격변기: 미국-이란 갈등과 호르무즈 해협 봉쇄가 촉발한 안보와 에너지 패권 전쟁

- 글로벌 격랑 속 한반도 위기의 주요 원인 분석

- 미중북 경쟁 시대 한국 외교안보의 현재와 미래 전략

- 미중 무역경쟁 시대, 한국의 전략적 외교와 일본과의 협력 방향

- 한국의 미중 전략 대응: 역사와 현재

- [주간 퀀틴전시 플랜] 사상 최고치 행진 국면에서 매매전략.

- Trump and Xi appear intent on keeping deep differences over Iran war from overshadowing China summit

- 시진핑 만나기 전 이란 옥죄는 트럼프, 중국 향한 압박 병행 | 연합뉴스

- Netanyahu wants Israel "to draw down to zero the American financial support"

- 미 재무부, 미중 정상회담 앞두고 중국 기업 등 대이란 제재 : 네이트 뉴스

- 미 재무부, 미중 정상회담 앞두고 중국 기업 등 대이란 제재

- 호르무즈 해협 긴장과 미·이란 분쟁: 에너지 안보와 국제 외교의 교차로

- 인천연구원

- PDF "중국・러시아・이란・북한(Crink) 협력지표 분석"

- 미중 중동 중재와 한미 동맹 전략: 이란 긴장 완화부터 북극 미군기지까지 국제 안보의 새로운 기로

- 미·중 정상회담 핵심 쟁점과 국제정치적 영향 분석

- 호르무즈 해협 봉쇄와 미국·이란 갈등이 촉발한 글로벌 경제·안보의 위기와 대응

- 호르무즈 해협 긴장과 핵 협상 교착이 좌우하는 2026 미중 정상회담의 운명

- 미국-이란 군사 충돌과 복합 전장 확산이 초래한 국제 안보 질서의 전환과 한국의 전략 대응

- 지질자원연 “희토류 ‘탈중국’ 해법은 광산보다 가공… 기술로 공급망 안정화”

- 지질자원연 "희토류 '탈중국' 해법은 광산보다 가공…기술로 공급망 안정화" : 네이트 뉴스

- 희토류 공급망 권력 해부 '21세기 석유, 희토류' 출간 : 네이트 뉴스

- 희토류 공급망 권력 해부 '21세기 석유, 희토류' 출간 | 연합뉴스

- 희토류 공급망 권력 해부 '21세기 석유, 희토류' 출간

- 美, '이란 원유 中수출' 관여 개인·기업 추가 제재 :: 공감언론 뉴시스 ::

- 美, '이란 원유 中수출' 관여 개인·기업 추가 제재(종합)

- 美, '이란 원유 中수출' 관여 개인·기업 추가 제재(종합) : 네이트 뉴스

- "트럼프, 中에 대이란 지원 중단 압박할 듯"[미중정상회담 D-3] : 네이트 뉴스

- "트럼프, 中에 대이란 지원 중단 압박할 듯"[미중정상회담 D-3]

- 미국 재무부, 중국 수출 연계된 이란 환전소 제재 : 네이트 뉴스

- 美, 이란석유 수입 中기업 제재…정상회담 앞두고 신경전(종합)

- 美, 이란석유 수입 中기업 제재…정상회담 앞두고 신경전(종합) : 네이트 뉴스

- 종전 기대 커졌는데 美 최정예 공수부대도 대기…트럼프 “합의 안 하면 폭격” :: 공감언론 뉴시스 ::

- 이러니 전쟁 안 끝나지…트럼프, 美 최정예 공수부대 등 대규모 전력 중동 전개 [핫이슈] : 네이트 뉴스

- US increases military presence in Middle East to 50,000 troops — media - World - TASS

- 종전 기대 커졌는데 美 최정예 공수부대도 대기…트럼프 “합의 안 하면 폭격”

- 호르무즈 해협 위기 심화와 한국 경제: 지정학적 충돌과 에너지안보 복합분석

- 미국-이란 해상 봉쇄와 일본 방위산업 정책 전환, 인도태평양 군사 긴장의 현주소

- 美 해군·해병대 3,500명 중동 배치 완료...이란 압박 강화

- 美 해군·해병대 3천500명 중동 배치 완료…대이란 압박 강화

- 미 해군·해병대 3천500명 중동 배치 완료…대이란 압박 강화

- 美 해군·해병대 3,500명 중동 배치 완료…대이란 압박 강화

- 대만, 펑후-둥인섬 美 하이마스·에이태큼스 미사일 배치 계획

- 대만, 펑후-둥인섬 美 하이마스·에이태큼스 미사일 배치 계획 : 네이트 뉴스

- 이란전 수렁 빠진 트럼프, 시진핑 만난다…중국 도움 구하나 : 네이트 뉴스

- 미-중 갈등에 따른 대만위협 위기와 兩岸關係 – 한국해양전략연구소

- 🛰️ 미 국방부 보고서, 중국의 ‘대만 무력통일’ 옵션 정교화 경고 - 주식 채널

- 병역제도와 국방개혁

- China Bulletin: May 5, 2026

- 대만해협 중·일 군사 긴장 고조, 대만 내부 정치 분열도 심화 - 아이티인사이트

- 미중 정상회담을 앞둔 지정학 격변과 신패권 경쟁의 교차로: 중동 에너지 위기와 대만 리스크 집중 분석

- 中 이란압박-美 대만입장, 맞교환 성사될까 : 네이트 뉴스

- "중일, 1~2년 내 동중국해 등서 제한적 군사충돌 가능성”

- "결국 미국 뒤통수 친 중국" 대만 침공 카운트 시작, 미국 중동 전쟁 틈 노렸다

- 중국 전략 보고서: 초한전, 핵 팽창, 북핵, 원자력 위협 심층 분석 (2025년)

- 2027년 대만 침공 가능성: 중국의 전술과 국제 사회의 대처 방안

- 남한과 북한의 중국-대만 갈등 개입 가능성 분석

- '이란·무역' 中양보 원하는 트럼프…대만 놓고 '나쁜 거래' 우려

- 트럼프 방중 직전…대만 의회, '美무기 구매' 36조 예산안 통과 : 네이트 뉴스

- 대만, 美무기 구매용 36조 추가국방예산 승인…정부안보단 감축

- 美, 하이마스 등 16조원대 대만 무기 판매 승인…中 "잘못된 신호"(종합)

- 美, 하이마스 포함 16조원 규모 대만 무기 판매 승인…"사상 최대"

- 美, 대만에 역대최대 16.4조 무기판매 승인… 中 “즉시 중단” 반발

- 美, 대만에 역대 최대 무기 판매…中 "스스로 불에 탈 것" 반발

- 미국-이란 전쟁 비용과 군사력 재편: 전쟁 부담, 동맹 분담, 그리고 인도태평양 안보 위기의 현주소

- What the Iran conflict says about US power

- 이란 전쟁이 국제질서에 미치는 영향 - 유코리아뉴스

- 이란전 교착·무기 고갈에…中 "美는 절뚝거리는 거인" : 네이트 뉴스

- 이란전 교착·무기 고갈에…中 "美는 절뚝거리는 거인"

- 미국 이란 전쟁 현황: 최신 분석 및 전망

- 미국의 이란 침공이 한국에 남긴 숙제, 더 긴요해진 전시작전권 환수[평화재단의 현안진단]

- 미국의 이란 침공이 한국에 남긴 숙제, 더 긴요해진 전시작전권 환수

- 트럼프, 이란 교착 장기화에 ‘시간의 역풍’ 직면

- 중동 분쟁 격화: 미국, 수십억 달러 투입… 이란, 자살 드론 공격 강화.

- "호르무즈 불확실성 재확대에 리스크오프⋯1460원대 회복 시도" [환율전망] - 이투데이

- "휴전 협상 불발에도 시장 낙관론 여전⋯1470원대 중후반 등락" [환율전망] - 이투데이

- "'협상 실패' 호르무즈 해협 봉쇄 길어질라⋯1480원대로 반등" [환율전망] - 이투데이

- "휴전 기한 연장에 한숨 돌린 시장⋯1470원선 하회 가능성" [환율전망] - 이투데이

- "또 되돌려진 휴전 낙관론⋯1470원대 후반까지 반등 시도" [환율전망] - 이투데이

- "미국-이란 종전 협상 낙관론 팽배⋯1470원대서 등락할 것" [환율전망] - 이투데이

- "중동 2차 협상 기대감·국민연금 환헤지 확대⋯1460원대 진입 시도" [환율전망] - 이투데이

- "트럼프 발언에 협상 낙관론 부상⋯1470원대로 저점 낮출 것" [환율전망] - 이투데이

- 휴전 속 '육천피' 재등정 시도…실적 시즌 주목할 종목은 [주간전망]

- [이슈] 코스피, 유가 급등 직격탄…'중동 리스크'에 장중 5200선 아래로 < 증권 < 경제 < 기사본문 - 오늘경제

- 호르무즈 해협 위기와 한국 에너지 안보: 미·이란 갈등 속 전략적 대응과 미래 전망

- 호르무즈 해협 긴장이 글로벌 경제에 미치는 다차원적 영향

- 2026년 중동 전쟁 충격과 한국의 경제·정치 시장 변동성 심층 분석

- 호르무즈 해협 봉쇄의 글로벌 경제·외교 파장과 한미-중국·유럽 무역 전략의 교차점

- 호르무즈 해협 위기와 한국 선박 피격: 에너지 안보와 해상 안전의 교차점 분석

- 3달 차에 접어든 미국-이란 전쟁, 호르무즈 봉쇄의 경제적 여파는?

- 중동 불안 심화가 촉발한 국제유가 폭등과 아시아 금융·가상자산 시장의 위기 양상

- 호르무즈 해협 위기: 이란-미국 갈등과 글로벌 에너지 안보 파장

- 호르무즈 해협의 경제적 중요성과 봉쇄 시 글로벌 영향 분석