글로벌 리스크 속 성장 가속: GC녹십자·알테오젠·토요타 1분기 실적과 대응 전략 분석

목차

요약

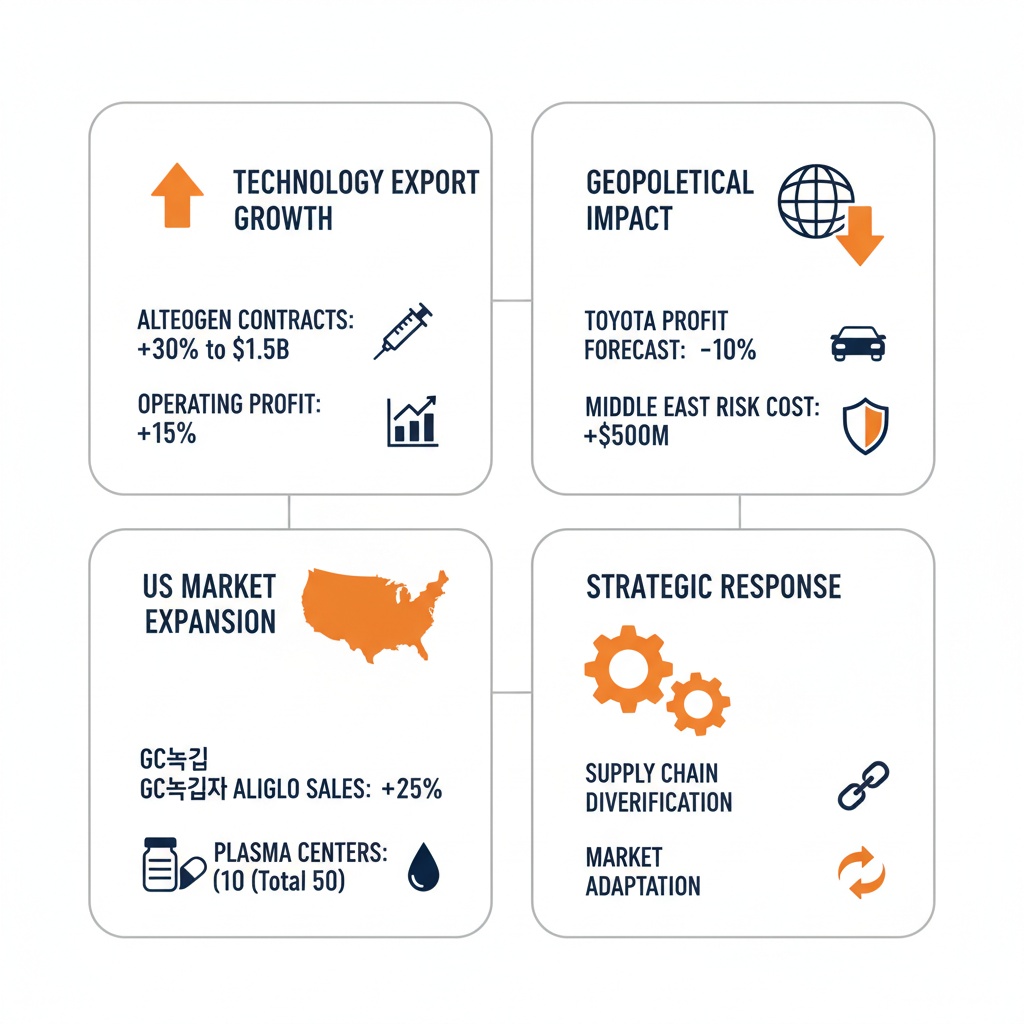

2026년 1분기 GC녹십자, 알테오젠, 토요타는 각각 독자적 성장 모멘텀과 심각한 글로벌 리스크에 직면하며 상반된 실적 흐름을 보이고 있다. 알테오젠은 GSK 자회사와 바이오젠과의 8억 6천만 달러 규모 기술수출 계약 및 키트루다 SC의 미국 시장 확대에 힘입어 영업이익 393억 원, 매출 716억 원을 기록하며 기술 수출 기반 성장의 견조함을 입증했다. GC녹십자는 면세 정책 적용과 혈장센터 FDA 승인에 따른 알리글로 미국 시장 매출 370억 원 기록으로 13.5% 매출 성장과 46.3% 영업이익 증가를 달성했다.

반면 토요타는 중동 지정학적 불안과 호르무즈 해협 봉쇄 등 공급망 충격으로 3조 엔 규모 순이익 감소 예상, 22% 수익성 악화에 직면했다. 생산 차질에 따른 단기 비용 상승이 6,700억 엔 수준으로 추산되며, 이에 대응한 공급망 다변화와 원재료 사용량 저감 전략이 추진되고 있으나 초기 투자 부담이 가중되고 있다. 이같은 양극화된 실적은 글로벌 리스크가 산업별로 차별적으로 작용함을 보여주며, 향후 기술 수출, 현지 생산 강화, 공급망 안정화가 성장과 생존의 핵심 과제로 부상한다.

서론

2026년 글로벌 경제 환경은 지정학적 불안, 무역 긴장, 공급망 불확실성으로 인해 전례 없는 도전에 직면해 있다. 이 가운데 GC녹십자, 알테오젠, 토요타 세 기업은 각각의 핵심 경쟁력을 토대로 실적 개선을 모색하는 동시에, 지정학적 충격과 정책 변화에 신속히 대응해야 하는 중대한 시점에 놓여 있다.

인포그래픽 이미지: Q1 2026 Performance and Global Risk Response of GC녹십자, Alteogen & Toyota

알테오젠은 세계적으로 주목받는 하이브로자임 플랫폼과 키트루다 SC 피하주사 제형의 미국 시장 확대를 앞세워 기술 수출과 연계된 수익 모델을 공고히 하고 있으며, GC녹십자는 미국 혈장분획제제 시장에서 알리글로의 급성장과 혈장센터 운영 확대로 시장 점유율 확대를 도모하고 있다. 반면 토요타는 중동 지정학 리스크와 미국 관세 등 복합적 위기로 인한 수익성 저하와 공급망 중단 위기를 겪고 있어, 재무 안정성과 지속 가능한 생산 체계 확보가 시급하다.

본 리포트는 3개 기업의 2026년 1분기 실적 현황을 면밀히 분석하고, 글로벌 공급망 교란과 무역 정책 변화 등 리스크가 각 기업에 미치는 영향과 대응 전략의 유효성을 다각도로 평가한다. 아울러, 기술 수출 확대, 현지 생산 강화, 공급망 다변화 등 미래 성장 동력 확보를 위한 전략적 시사점을 제시함으로써, 급변하는 글로벌 환경 속에서 기업이 지향해야 할 방향을 명확히 제시하고자 한다.

1. GC녹십자·알테오젠·토요타 1분기 실적 전망과 글로벌 리스크 대응 전략: 기술 수출과 미국 시장 공략의 성장 동력

알테오젠 기술수출 마일스톤과 키트루다 SC 전환 가속화 전망

본 서브섹션은 알테오젠의 1분기 실적 기여 요인인 기술수출 계약의 경제적 의미와, 핵심 성장 동력으로 부상한 MSD의 면역항암제 키트루다 SC 제형 출시 이후 경쟁력 입증 및 시장 확대 기대를 구체적 지표와 동향을 통해 분석한다. 앞서 실적 개요를 다룬 본 섹션 내에서 세부 재무 성과의 원인인 수출 계약과 플랫폼 경쟁력을 집중 조명하며, 이후 GC녹십자 및 토요타 사례와 대비하며 글로벌 리스크 및 시장 확장 전략과 연계할 수 있는 기초 자료로 기능한다.

2026년 하반기 기술수출 마일스톤 규모와 수령 전망

알테오젠은 2026년 1분기에 신규 하이브로자임 플랫폼 기반 ALT-B4 기술수출 계약 두 건을 체결하며 영업이익 393억 원, 매출 716억 원을 기록했다. 계약 규모는 GSK 자회사 테사로와 2억8500만 달러, 바이오젠과 5억7900만 달러로 총 8억6400만 달러에 달한다.

이들 계약은 기존 대규모 계약 대비 상대적으로 작지만, 마일스톤과 로열티 수익이 본격화되는 시기가 2026년 하반기로 예상되어 중장기 실적 성장의 주요 동력으로 작용할 전망이다. 실제로 4월부터 미국에서 ALT-B4 적용 키트루다 SC 제품에 J-코드가 부여됨에 따라 보험 청구 절차가 간소화되어 처방 확산 속도가 빠르게 높아질 것으로 기대된다.

마일스톤 수령은 각 계약의 상업화 단계 진입과 판매 성과에 연동되어 있으며, 2분기부터 본격적으로 마일스톤 수익 유입이 현실화할 것으로 회사는 밝혔다. 이와 더불어 추가 기술 수출 협상이 계속 진행 중이고, 복수의 글로벌 제약사가 후보물질과의 적합성을 검토하는 표준화된 협상 체계 구축으로 계약 속도도 과거 대비 개선되고 있다.

특히 하반기 마일스톤 수익 전망을 시각화한 결과, GSK 자회사 테사로로부터 2억 8,500만 달러, 바이오젠으로부터 5억 7,900만 달러의 마일스톤이 예상되어 두 계약에서 총 8억 6,400만 달러 규모의 실질적 수익 유입이 기대된다. 이는 알테오젠의 중장기 성장 기반을 견고히 하는 핵심 재무적 동인임을 확인시킨다.

알테오젠의 주요 기술 수출 계약에 따른 하반기 마일스톤 수익 내역

키트루다 SC 전환률과 미국 시장 내 처방 확대 구체화

미국 MSD의 면역항암제 키트루다 SC(제품명 키트루다 큐렉스)는 기존 정맥주사 제품 대비 투여 시간을 대폭 단축하고 환자 편의성을 개선한 피하주사 제형으로, ALT-B4 플랫폼을 적용해 개발됐다.

MSD는 2028년까지 키트루다 전체 투여량의 약 50%를 SC 제형으로 전환한다는 목표를 공식 발표했으며, 현 시점에서는 18~24개월 내 30~40% 전환율에 도달했다고 보고하고 있다. 후속 전환률은 점진적으로 확대될 것으로 예상되며, 최대 85~100% 전환에 대한 예상도 업계 내에서 논의되고 있다.

더불어, 키트루다 SC는 2026년 4월 미국에서 의료비 청구 코드인 J-코드를 부여받아 보험 청구 절차 및 병원 행정 부담이 감소하면서 실제 처방 확산에 실질적인 촉매 역할을 하고 있다. 이는 향후 매출 증대와 함께 알테오젠의 플랫폼 기술에 따른 로열티 수익 증가로 연결된다.

하이브로자임 플랫폼 계약 증대 추이 및 기술 확장 가능성 평가

알테오젠은 2019년부터 하이브로자임 플랫폼 기반의 ALT-B4 기술을 글로벌 빅파마 6개사 이상과 다수 체결하며 지속적으로 계약 규모를 성장시켜 왔다. 주요 기술 이전 계약으로는 MSD, 아스트라제네카, 다이이찌산쿄, 산도즈, 인타스, GSK 등이 포함된다.

이 중 MSD와는 2020년 비독점 계약을 시작으로 2024년 독점 계약으로 전환, 누적 계약 규모가 약 4조 원에 달하는 키트루다 SC 제형에 독점 사용권을 부여했으며, 아스트라제네카와는 약 2조 원 규모의 계약을 체결했다.

알테오젠은 기술적 특성상 정맥주사를 피하주사로 전환하는 제형 변경 플랫폼이기에 개발 실패 위험이 낮고, 반환 사례 없이 사업 안정성을 확보해 파트너사의 신뢰를 유지하고 있다.

또한, 축적된 물질이전 계약 경험과 임상·제조 관련 데이터, 후보물질 표준화 검토 체계 구축 등으로 신규 글로벌 제약사와의 협상 및 계약 체결 속도와 성공 가능성이 증가하는 추세이다.

알테오젠은 기술수출 계약을 통한 수익 기반 확대와 키트루다 SC의 시장 확대라는 두 축으로 2026년 이후 중장기 성장의 견고한 토대를 마련하고 있다. 다음 서브섹션에서는 이러한 기술수출 및 제품 성장 모멘텀을 토대로 GC녹십자의 알리글로 성장과 미국 시장 공략 전략을 심층 분석함으로써 국내 바이오산업 내 경쟁 양상과 글로벌 시장 대응 전략의 상호 연관성을 탐구할 것이다.

GC녹십자의 알리글로 성장과 미국 시장 공략 전략: 1분기 실적과 정책 변화 기반 성공 모델

본 서브섹션은 GC녹십자의 2026년 1분기 실적에서 알리글로가 차지하는 비중과 미국 시장에서의 경쟁력 확보 현황을 분석하는 데 초점을 맞추고 있다. 앞선 서브섹션에서는 알테오젠의 기술 수출과 글로벌 바이오 시장 내 기술 입지 구축 현황을 다뤘으며, 이후 토요타의 중동 리스크 대응 전략과 연결되어 글로벌 리스크가 각 기업별로 어떻게 차별화하여 작용하는지 실제 사례를 연계 분석하는 역할을 수행한다. 이 서브섹션은 특히 미국 내 관세 정책 변화와 혈장 공급망 안정화 등이 알리글로 매출 성장에 미치는 구체적 영향과 전략적 대응을 제시한다.

2026년 알리글로 미국 매출 목표액은?

GC녹십자의 2026년 1분기 매출은 약 4,355억 원으로 전년 동기 대비 13.5% 성장했으며, 같은 기간 영업이익은 117억 원으로 46.3% 증가했다. 이 중 알리글로 매출은 349억 원을 기록해 전년 동기 대비 약 4배 성장했다. 특히 미국 시장 내 알리글로 매출은 370억 원으로, 300% 이상의 급성장을 보였다.

알리글로는 혈장에서 면역 단백질을 분리 정제한 면역글로불린 제제로, 2023년 미국 식품의약국(FDA) 허가를 받았으며 현재 미국 시장에서 피하주사형(SC) 제품 개발도 진행 중이다. 의료 현장에서는 투약 편의성과 약가 상승 효과가 복합적으로 작용해 알리글로 수요가 확대되고 있다.

시장 전망에 따르면, 2026년 알리글로의 연간 매출 목표는 약 2,000억 원에서 2,500억 원 수준으로 설정되어 있으며, 2027년과 2028년에는 각각 2억 달러(약 2,400억 원)와 3억 달러(약 3,600억 원)를 목표로 두고 있다. 이러한 성장 목표는 미국 면역글로불린 시장의 약 150억 달러 규모에서 오는 수요 확대와 가격 상승 추세에 기반을 둔 것이며, 알리글로의 시장 점유율 증대 전략과 맞물려 있다.

혈장분획제제 면세 정책 적용 범위는?

2026년 4월 미국 정부가 발표한 관세 정책 변화에 따라 혈장분획제제(plasma-derived therapies)가 면세 대상으로 분류되면서 GC녹십자의 미국 내 사업 환경 불확실성이 크게 해소되었다. 혈장분획제제는 혈장에서 알부민, 면역글로불린, 응고인자 등을 분획해 제조하는 고부가가치 의약품이다.

기존에는 관세 부담으로 인해 수익성과 가격 경쟁력 제고에 제한이 있었으나, 이번 면세 조치로 GC녹십자 및 다른 혈장제제 생산업체들은 비용 구조를 개선하고 제품의 미국 내 확산을 촉진하는 데 유리한 환경을 확보했다.

특히 알리글로와 같은 면역글로불린 제제가 이 면세 정책 적용을 받고 있어, 제약사들은 안정적인 원료 혈장 공급과 더불어 제품 가격 경쟁력을 유지하면서 미국 시장 내 매출과 수익성 증대를 기대하고 있다.

미국 혈장센터 추가 FDA 승인 일정은?

GC녹십자는 2026년 현재 미국 내 자회사 ABO플라즈마가 운영하는 혈장센터 6곳 모두에서 미국 식품의약국(FDA)의 허가를 받았다. 최근에는 캘리포니아주 칼렉시코 혈장센터가 FDA 승인을 받아 총 6개 혈장 센터가 미국 전역에서 FDA 허가를 취득한 상태다.

향후 진행되는 혈장센터 증설 계획은 2027년까지 텍사스주 내 신규 혈장센터 2곳을 추가 개소하여 미국 내 총 8개 혈장센터 운영을 목표로 하고 있다. 이 신규 혈장센터 역시 FDA 허가 절차를 진행 중이며, 허가 완료 시 혈장 수급 안정화가 더욱 강화될 전망이다.

이들 혈장센터는 미국 내에서 혈장 공여자의 모집과 혈장 채취를 담당하며, FDA 허가가 완료되어야 채취한 혈장을 상업적으로 판매할 수 있다. FDA의 엄격한 안전 기준과 품질 관리를 충족시키는 것이 혈장 공급망의 핵심 신뢰성 요소로 작용한다.

GC녹십자는 혈장센터 운영의 안정화와 FDA 인증 절차 완성을 통해 알리글로 등 혈장분획제제의 원료 확보 경쟁력을 높이고 있으며, 2026년 하반기부터 본격적인 혈장 공여자 모집 강화 전략을 통해 매출 확대를 추진하고 있다.

GC녹십자의 알리글로가 미국 내 점진적으로 확대되는 시장 환경과 정책적 호재 속에서 1분기 실적 반등을 이끌었으며, 혈장 공급망 안전성과 관세 정책 변화가 긍정적 영향을 미치고 있음이 확인되었다. 이 실적 성장 기반은 다음 서브섹션에서 살펴볼 글로벌 공급망 교란 및 원가 안정화 전략과 연결되어, 해당 기업이 글로벌 리스크에 어떻게 전략적으로 대응하고 있는지를 종합적으로 이해하는 데 중요한 실증적 배경으로 작용한다.

토요타 중동 리스크: 수익 타격과 공급망 다변화 전략

이 서브섹션은 토요타가 직면한 중동 지역의 지정학적 리스크가 2026회계연도 수익성에 미치는 영향을 상세 분석하고, 이에 대응하기 위해 추진 중인 공급망 다변화 및 자재 사용 저감 전략을 심층 평가한다. 앞선 알테오젠과 GC녹십자의 성장 동력 분석에 이어, 글로벌 완성차 산업에서 핵심 이슈로 대두된 중동 리스크의 재무적 영향과 운영상 대응 방안을 구체적으로 짚으며, 후속 섹션인 글로벌 리스크 대응전략과 자연스러운 연계 역할을 수행한다.

공급망 다변화 비용과 전략적 투자 현황

토요타는 중동 지정학적 불안정으로 인한 소재 부족과 물류 차질로 인해 2026회계연도에 약 3조 엔(한화 약 28조 원) 순이익 감소를 전망하고 있다. 이러한 충격을 완화하기 위해 토요타는 부품·자재 수급 경로의 다변화 전략을 적극 추진 중이다. 특히 알루미늄 등 핵심 원자재의 중동 의존도를 낮추고, 일본 자동차 산업계가 중동산 알루미늄 약 70%에 의존하는 구조적 취약점을 해소하기 위한 공급선 확대에 중점을 두고 있다.

중동 리스크 완화를 위한 공급망 다변화에는 생산 거점 재배치, 다국적 공급선 확보, 긴급 재고 확보, 그리고 원부자재 대체 소재 개발 등이 포함된다. 그러나 이러한 다변화 전략에는 막대한 초기 투자 비용이 수반된다. 재고 확대, 신규 공급선 확충을 위한 계약 체결, 해외 생산 시설 추가 구축 및 물류 인프라 재구축 등의 비용이 2026회계연도 예산에 직·간접적으로 반영되고 있어 전체 비용 규모는 수천억 원 단위에 이를 것으로 추정한다.

또한 이러한 투자는 단기적인 비용 증가뿐 아니라 중장기적으로 안정적 공급망 확보와 생산 안정성에 기여하는 핵심 수단이다. 토요타는 공급망 리스크 평가와 비용 효율성을 종합 고려해 단계적 다변화 및 최적화 전략을 병행하고 있으며, 특히 일본 내 생산 공장과 해외 생산 거점 간 밸런스를 조정하며 생산 계획을 변경하고 있다.

중동 리스크가 수익에 미친 구체적 금액 평가

중동 전쟁과 지정학적 불안이 복합적으로 작용하며 토요타는 2026회계연도 순이익이 전년 대비 약 22% 감소한 3조 엔 규모로 축소될 것으로 예측된다. 이익 감소의 주요 원인 중 중동 사태와 호르무즈 해협의 부분 봉쇄로 인한 소재 수급 문제, 물류 비용 급등, 생산 차질 및 보험료 상승 등이 핵심이다.

닛케이와 교도통신 등 일본 주요 언론 매체가 분석한 바에 따르면, 중동 리스크로 인한 수익 압박은 약 6,700억 엔(한화 약 6조 3천억 원)에 달하는 것으로 추산된다. 이 수치는 생산 원가 상승, 비용 구조 변화, 영업이익 감소를 모두 포함한 총합적 영향을 반영한다.

이와 별도로 미국 관세 정책 영향으로 인한 순이익 감소도 약 1조 4,000억 엔 수준에 이르러, 중동 리스크와 겹쳐 전반적인 수익성 하락을 심화시키고 있다. 이러한 다중 요인은 2025년도 4분기 영업이익 49% 급감과 같은 실적 부진에도 반영되어 토요타 주가 하락과 투자심리 둔화로 이어졌다.

자재 사용량 저감과 원가절감 효과 분석

토요타는 중동 리스크에 대응하여 자재 사용량 저감 전략을 병행 중이다. 이는 원자재 의존도를 낮추고, 공급망 불안정 시 생산 차질을 최소화하기 위한 방안으로 추진된다. 일본자동차공업회와 관련 부품 제조사들은 알루미늄, 희토류, 플라스틱 등 소재 사용량 감소 및 대체 소재 개발에 집중하고 있다.

예를 들어, 차량 경량화를 위한 알루미늄 부품의 사용 확대와 동시에 부품 설계 최적화를 통해 소재 낭비를 줄이고, 자동차 제조공정을 개선하여 투입 원자재 절감 효과를 거두고 있다. 이는 차량 연비 향상과 탄소 배출량 감소에도 긍정적인 영향을 미친다.

구체적인 비용 절감 효과로는 2026년부터 도입된 저탄소 제조 공정과 부품 체결 방법 개선으로 인해 일부 공정에서 투입 재료비가 최대 10~15% 감소할 것으로 예상된다. 장기적으로 이러한 노력은 생산 원가 구조 개선과 공급망 안정성 확보라는 두 마리 토끼를 잡는 전략적 수단으로 작용할 것이다.

이어서 다음 서브섹션에서는 이러한 글로벌 공급망과 원가 구조 리스크를 포함한 중동 리스크를 제약·바이오 산업과 제조업 전반에 적용하여, 글로벌 관세 정책 및 지정학적 리스크에 대한 기업들의 다각적 대응 전략을 종합적으로 분석할 것이다.

2. 글로벌 리스크 대응 전략: 기술·시장·정책 분야의 종합적 접근

글로벌 공급망 교란: 비용 상승과 토요타의 다변화 전략

이 서브섹션은 글로벌 공급망 불안이 제조업체의 원가 구조에 미치는 영향을 구체적으로 분석하며, 이를 완화하기 위한 토요타의 공급선 다변화와 원가 안정화 전략을 집중적으로 조명한다. 앞서 1분기 주요 기업들의 실적과 글로벌 리스크 대응 현황을 진단한 바를 기반으로, 여기서는 공급망 교란이 수익성에 미치는 구체적 수치와 토요타가 추진하는 전략의 세부 내용을 심층적으로 탐구하여 전략적 이해를 돕는다.

공급망 차질에 따른 비용 상승률과 제조업 수익성 영향

최근 글로벌 공급망 교란은 핵심 부품과 소재의 조달 지연, 운송 차질을 유발하며 제조업체의 비용 구조에 직접적인 압박을 가하고 있다. 특히 글로벌 자동차 산업이 직면한 부품 수급 불안과 생산 일정 지연으로 인해 재고 관리 비용 증가와 원재료 조달 단가 상승이 혼합되어 수익성 악화가 가중되고 있다.

한편, 산업연구원 분석에 따르면 에너지 가격 상승, 원재료 조달난, 환율 변동 등이 복합적으로 작용하면서 중동 지역의 긴장이 장기화될 경우 국내 제조업 생산비는 최대 11.8% 가량 상승할 것으로 추정된다. 이는 화학제품부터 1차 금속까지 광범위한 품목에 영향을 미치며, 특히 석유화학 공정과 중화학 산업에 비용 부담이 집중된다.

자동차 산업의 경우 직접적인 에너지 사용 비중은 낮으나, 중동 전쟁과 호르무즈 해협 봉쇄 등 지정학적 리스크는 원자재 조달 경로와 운송비용을 증가시켜 간접적인 비용 상승을 초래한다. 이로 인해 생산 공정 전반에 비효율과 일정 불확실성이 가중되어 추가 비용과 작업 중단 위험이 지속적으로 증가하고 있다.

토요타 공급선 다변화: 구체적 전략과 성과 전망

토요타는 글로벌 공급망 위험을 완화하기 위해 부품 및 자재의 조달 경로 다변화를 적극 추진 중이다. 이는 특정 지역이나 공급처에 대한 의존도를 줄이고, 대체 가능 공급선을 확보함으로써 리스크 분산과 안정성을 극대화하는 전략이다.

예를 들어, 반도체 부품 확보에 있어 기존 공급처 외 Nexperia 등 다양한 글로벌 공급사와 협력하고 있으며, 핵심 전력 반도체 분야에서는 덴소가 롬(ROHM) 인수를 추진해 전기차용 반도체 공급망의 내재화와 안정화를 꾀하고 있다. 이러한 공급망 내재화는 고성능 반도체 확보를 통한 기술 경쟁력 강화 뿐만 아니라 외부 변동성 대응에도 결정적 역할을 한다.

공급망 다변화는 부품뿐 아니라 운송 경로와 생산 공장 다변화를 포함한다. 토요타는 일본 내 공장 증산을 병행하면서도, 중동 지역 불안정성에 대비해 해외 생산 감축과 재배분을 실시하는 등 유연한 생산 계획 운영을 통해 외부 충격을 흡수하고 있다.

다변화 전략에 따른 단기 비용 상승은 불가피하나, 장기적으로는 공급 중단 위험 완화, 재고 회전율 향상, 생산 안정성 유지로 연결되어 비용 효율화 효과와 기업 경쟁력 강화가 기대된다.

공급망 교란에 따른 비용 상승과 토요타의 다변화 전략 분석을 바탕으로, 다음 서브섹션에서는 미국 관세 정책이 글로벌 제약 및 바이오 산업에 미친 영향과 이에 대한 대응 전략을 상세히 다루어, 기술·시장·정책 분야에서의 종합적 글로벌 리스크 대응 방안을 살펴본다.

미국 관세 정책과 혈장분획제제 매출 성장 및 손실 규모 분석

본 서브섹션은 글로벌 리스크 대응 전략 중 미국 관세 정책이 제약ㆍ바이오 산업에 미치는 경제적 영향과 실질적 대응책을 중점적으로 분석한다. 앞선 섹션에서 제약업계의 성장 동력과 미국 시장 공략 전략을 검토했다면, 이 부분에서는 관세 정책 변화가 혈장분획제제 매출 증가에 미친 영향을 구체적으로 평가하고, 관세 부과가 산업 전반에 초래하는 재무 손실 규모를 체계적으로 산출한다. 이를 통해 기업들이 실제 관세 부담을 어떻게 완화할 수 있을지 전략적 관점을 제시하는 연결고리 역할을 수행한다.

혈장분획제제 면세 조치가 매출 성장에 미친 영향 분석

미국 정부가 관세 정책 협상에서 혈장분획제제를 면세 품목으로 지정한 결정은 국내 혈액제제 기업들의 미국 시장 진출 및 매출 확대에 직접적이고 긍정적인 효과를 발휘하고 있다. 특히 GC녹십자의 면역글로불린 혈액제제인 '알리글로'는 2024년 미국 FDA 허가 이후, 미국 내 투여 편의성 개선과 안전성 검증을 기반으로 1분기 매출이 349억원에 달하며 전년 동기 대비 약 4배 성장했다. 그중 미국 시장 매출은 370억원으로 300% 이상 증가하며, 관세 정책 완화가 현지 처방 확대와 시장 진입 가속화에 중요한 역할을 하고 있다.

혈장분획제제가 관세 완화 대상에 포함됨에 따라 미국 내 의료기관 및 보험 청구에 적용되는 J-코드 부여가 이루어졌고, 이로 인해 처방과 청구의 행정적 부담이 경감되면서 시장 전환 속도에 탄력을 부여했다. 공급망 측면에서도 ABO플라즈마의 텍사스 라레도 혈장센터가 FDA 승인을 획득하는 등 현지 혈장 조달 여건이 안정되면서 장기적으로 원료 확보 및 생산 대응 역량이 강화되고 있다.

혈장분획제제의 유통 및 생산 과정 특성상 미국 내 세제 및 관세 환경이 비용 경쟁력에 민감하게 작용한다. 따라서 면세 조치에 따른 비용 절감은 단기 매출 성장뿐 아니라 마진 개선 효과로 연결되며, 투자자 및 글로벌 제약사들의 신뢰도 제고에도 기여하고 있다. 전문 분석에 따르면, 면세 조치는 GC녹십자가 미국 사업 환경의 불확실성을 상쇄하는 중요한 계기이며, 향후 알리글로의 미국 내 매출 비중은 지속 상승할 전망이다.

GC녹십자의 알리글로 미국 시장 매출은 2025년 92억원에서 2026년 370억원으로 4배 이상 급성장하였으며, 이는 혈장분획제제 면세 조치가 현지 매출 확대에 크게 기여하고 있음을 보여준다.

2026년 1분기 GC녹십자의 알리글로 미국 매출 성장률 및 전년 대비 비교.

미국 관세 부과로 인한 제약산업 손실 규모 및 재무 영향 구체화

트럼프 행정부 시절 미국이 제약 및 바이오 의약품에 최대 25% 관세를 부과할 수 있다는 정책 예고는 국내외 기업들의 수익성에 중대한 리스크로 작용했다. 완제의약품 및 원료의약품(API)의 수입 관세가 가시화되면서, 미국 내 수출 비중이 높은 기업들은 수익성 악화를 직면하였다. 삼성바이오로직스의 경우 2023년 미국 매출 비중은 약 26%였으며, 의약품 원료에 적용될 25% 관세는 영업이익률을 6% 이상 하락시키는 요인으로 작용할 수 있다. 이는 기업의 비용 구조에서 상당한 압박을 의미한다.

구체적으로, 미국 내 의약품 관세 부과 시 예상되는 제약사들의 연간 손실액은 수십억 달러에 이르며, 대표적인 글로벌 업체 J&J, MSD, 애보트 등은 이로 인한 비용 부담이 수억 달러에 달할 것이라 발표했다. 국내 주요 기업 또한 미국 관세 리스크를 최소화하기 위한 현지 생산 시설 투자 및 공급망 다변화 전략에 집중하고 있다. 관세 부과가 단기적은 물론 중장기적 경쟁력 약화로 이어지면, 해외 위탁생산(CDMO) 계약 감소와 신뢰도 하락이라는 부차적 손실도 병행될 수 있다.

다만, 정부 간의 협상과 사례별 면세 항목 지정으로 인해 일차적 관세 위험은 점차 완화되고 있다. 예를 들어, 혈장분획제제가 면세 품목에 포함됨으로써, 해당 제품군에 관한 관세 부담은 제거되어 기업의 성장동력 유지에 긍정적으로 작용하는 반면, 바이오시밀러 등 일부 제품군은 여전히 15% 관세가 적용될 가능성이 존재한다. 따라서 기업들은 포트폴리오 다변화와 원가 경쟁력 확보, 미국 내 생산 기반 확충 등을 통해 관세 적용 시 충격을 최소화하는 다면적 대응 전략 수립이 필요하다.

이와 같이 미국 관세 정책에 따른 혈장분획제제 매출 증가와 제약산업 전반의 손실 규모를 면밀히 분석함으로써, 다음 서브섹션에서는 중동 전쟁과 호르무즈 해협 봉쇄 등 지정학적 리스크가 글로벌 완성차 산업에 미치는 영향을 구체적으로 조명하며, 완성차 분야에서 벌어지는 리스크 관리 및 대응 전략을 연계하여 다각도의 글로벌 리스크 대응 방안을 모색한다.

중동 전쟁과 호르무즈 봉쇄, 완성차 산업 위기 심층 분석

이 서브섹션은 글로벌 완성차 산업에서 가장 큰 비중을 차지하는 토요타를 중심으로 중동 지역의 지정학적 리스크가 실적에 미치는 영향을 면밀히 분석한다. 앞선 섹션들에서 다룬 개별 기업 실적과 글로벌 리스크 대응의 기술•시장•정책별 전략 분석을 바탕으로, 중동 전쟁과 호르무즈 해협 봉쇄 사태가 원재료 수급, 물류, 비용 구조, 생산 차질에 어떤 구체적 영향을 주는지 심층적으로 평가하여 후속 글로벌 리스크 대응 전략의 기반 정보를 제공한다.

중동 전쟁 관련 토요타 비용 증가액은?

토요타자동차는 2026회계연도 연결 순이익이 전년 대비 약 22% 감소하여 3조 엔(약 28조 원) 수준에 머물 것으로 예상된다. 이익 감소의 핵심 원인으로는 중동 전쟁에 따른 원자재 가격 급등, 물류 차질, 그리고 호르무즈 해협 봉쇄에 따른 운송 비용 증가가 꼽힌다. 특히 중동 정세 불안이 토요타의 비용 상승 압박으로 직접 작용한 규모는 약 6,700억 엔(약 6조 3,000억 원)으로 집계되어, 전체 이익 감소 요인 중 상당 부분을 차지한다.

일본 자동차산업계 자료에 따르면 토요타의 소재 조달 중 알루미늄 약 70%가 중동산이며, 이 지역에서의 생산 차질로 인해 알루미늄, 화학 소재 가격이 15~25% 상승하여 원재료비 부담이 크게 증가하였다. 또한 D램, 반도체 부품, 나프타 등 필수 소재의 조달이 지연되며 생산 원가의 전방위적 상승이 나타났다.

중동 전쟁으로 호르무즈 해협이 사실상 봉쇄되면서, 글로벌 해상 운송 경로에 큰 변동이 있었다. 이 해협은 전 세계 원유 및 액화천연가스(LNG) 물동량의 약 20%를 차지하는 핵심 통로로, 교통 마비 시 원유 운송량이 급감하여 국제 유가가 급등하게 되고, 물류 지연과 비용 증가가 이어진다. 토요타는 이러한 상황으로 인해 물류비가 크게 상승했으며, 미국 관세 부담과 함께 총 약 1조 4,500억 엔(약 13조 원)의 경영 부담을 안게 된 것으로 분석된다.

호르무즈 봉쇄 시 생산 차질 지속 기간 예측

호르무즈 해협 봉쇄가 장기화될 경우 글로벌 완성차 업계는 단기적인 비용 증가를 넘어서 생산 차질과 가동 중단의 위험에 직면할 수 있다. 국내 완성차 및 부품사들은 약 2~2.5개월 수준의 재고를 보유하며 단기 충격 대응에 나서고 있지만, 이는 일시적 완충 장치에 불과하다.

중동 공급망 차질이 3개월 이상 지속될 경우, 토요타는 라인 공회전 확대를 넘어 생산 라인 일부 가동 중단 가능성도 점쳐진다. 이는 원자재 및 부품 공급의 지연과 가격 상승이 누적되어 생산 효율성을 심각하게 저해하는 구조적 리스크로 작용한다.

국제 에너지기구와 여러 경제 연구기관은 중동 봉쇄가 2~4개월 이상 지속될 경우, 원유 가격이 배럴당 160~180달러까지 급등하고, 이에 따른 에너지 비용 상승이 자동차 제조 원가에 직접적인 부정적 영향을 미치는 한편, 물류 경로 우회와 공급 부족 현상으로 생산 차질의 기간이 최소 3개월 이상 불가피하다고 분석한다.

한편, 해상운송 우회로 이용 시 운송 시간이 평균 3~5일 이상 지연되고, 운임은 50~80% 급등하는 상황이 지속되어, 공급망 회복에 필요한 시간이 더욱 길어질 수 있다. 따라서 호르무즈 해협 봉쇄 사태가 2개월을 넘길 경우 토요타 및 글로벌 완성차 산업의 생산 차질 기간은 단기 대응을 넘어 중장기적 구조 조정과 비용 효율화 전략이 필요할 것으로 전망된다.

이러한 중동 지역의 지정학적 위험과 공급망 교란이 글로벌 완성차 산업에 미치는 심도 깊은 분석은 다음 서브섹션에서 글로벌 공급망 교란이 제조업 전반에 미치는 영향과 원가 안정화 전략에 관한 보다 넓은 관점의 대응책 제시에 기반을 마련한다.

3. 전략적 의사결정을 위한 종합적 시사점과 미래 전망

알테오젠 기술수출 하반기 마일스톤과 키트루다 SC 급성장 전망

본 서브섹션은 알테오젠의 1분기 실적 호조를 이끈 하이브로자임 플랫폼 기반 기술수출 현황과, 특히 키트루다 SC 제형의 미국 내 빠른 성장세 및 이에 따른 하반기 마일스톤 유입 전망을 심층 분석한다. 앞선 섹션에서 기술수출 계약 배경 및 초기 실적을 다룬 데 이어, 본 내용은 하반기 실적 가시성과 키트루다 SC 성장 동력을 중심으로 알테오젠의 중장기 재무 및 사업 전략의 핵심 변수를 제시한다.

2026년 하반기 기술수출 마일스톤 수익 규모와 재무적 영향

알테오젠은 2026년 1분기에 GSK 자회사 테사로와 바이오젠과 각각 약 2억8500만 달러, 5억7900만 달러 규모의 하이브로자임 기반 ALT-B4 신규 기술수출 계약을 체결하며 총 계약규모는 약 8억6400만 달러에 이른다. 이 계약들은 단기적으로는 계약금 및 일부 마일스톤 수령으로 재무 실적에 즉각적으로 반영되었으며, 올해 하반기부터 본격적인 마일스톤 수익과 판매 로열티 수입을 기대할 수 있는 구조다.

특히, MSD와 공동 개발한 키트루다 SC 제품(미국 제품명 Keytruda Qlex)의 미국 FDA 시판 허가 후 2026년 4월부터 J-코드가 부여됨으로써 의료 현장에서 처방과 보험 청구 부담이 크게 줄어들어 SC 제형 전환 속도가 가속화되고 있다. 이에 따라 하반기부터 키트루다와 연계된 마일스톤 수령이 본격화될 것으로 전망된다.

평가 기관들의 추산에 따르면, 2026년 하반기부터 2029년까지의 마일스톤 수익은 약 10억 5500만 달러(약 1조 3000억원) 규모가 예상되며, 이는 알테오젠의 영업이익 개선에 중대한 기여를 할 것으로 분석된다. 또한 키트루다 SC 관련 로열티가 2029년 이후부터 꾸준히 유입되며, 2030년경부터는 연간 약 4000억원대의 로열티 수익을 기대할 수 있다.

이러한 재무적 기대는 알테오젠이 구축한 표준화된 물질이전계약 심사 체계 및 다수 글로벌 제약사와의 기술 논의 속도가 과거 대비 크게 단축된 점과, 글로벌 파트너사들의 피하주사 제형 전환 전략이 가속화되고 있다는 시장 트렌드와도 결합되어 있다.

키트루다 SC 미국시장 성장률과 점유율 변화

미국 시장에서 키트루다 SC 제형은 2025년 9월 FDA 승인을 받은 후 2026년 1분기 약 1억 2800만 달러(약 1800억원)의 비보험 상태 매출을 기록하며 빠른 시장 침투를 보이고 있다. 4월부터 J-코드 적용으로 보험 환급 체계가 갖춰지면서, 5월 이후 보험 적용 기반의 처방량 증가와 월별 매출 데이터가 본격적으로 확인되어 연간 매출 1조 원 달성이 현실적인 목표로 대두된다.

키트루다 SC는 기존 정맥주사 대비 투약 편의성이 대폭 향상되어 환자와 의료진 모두 선호하는 제형으로, 투약 시간 단축과 병원 체류 시간 감소 효과가 실질적 비용 절감과 업무 효율성 증대로 직결된다. 이로 인해 MSD는 피하주사 제형으로 전형율을 2028년까지 전체 환자의 30~40%로 확대할 계획이며, 이는 키트루다 총 매출 성장 둔화를 일정 부분 상쇄할 것으로 기대된다.

키트루다 SC의 임상적 유효성과 안전성 역시 정맥주사 제형과 동등한 수준으로 입증되었으며, 특히 초기 치료 시장에서 단독 및 병용 치료 영역으로 점유율 확대를 노리고 있다. 또한 MSD는 기존 키트루다의 적응증 18개 암종에 대해 SC 제형 전환을 단계적으로 도입하며, 2028년 키트루다 전체 시장 약 40조 원의 절반에 가까운 규모가 SC 제형으로 대체될 전망이다.

이와 동시에 전환되는 제형의 가속화는 알테오젠의 플랫폼 경쟁력과 기술 가치에 대한 글로벌 제약사들의 관심을 지속적으로 높이는 요인이 되고 있다. 현재 진행 중인 추가 기술수출 협상도 이러한 배경 위에서 긍정적 기류를 형성하고 있다.

알테오젠의 하반기 마일스톤 수익 가시성과 키트루다 SC 제형의 미국 내 가파른 성장세는 단기 재무실적 개선과 장기 성장동력 확충에 기여한다. 다음 서브섹션에서는 GC녹십자의 알리글로 중심 성장과 미국 시장 전략을 분석하며, 글로벌 제약시장에서 미국 내 현지화와 포트폴리오 강화를 모색하는 동향과 비교하며 심층 고찰할 예정이다.

GC녹십자 알리글로, 미국 시장 고성장과 혈장 생산능력 확대 전략

본 서브섹션은 전체 리포트 내 GC녹십자의 알리글로 중심 성장과 미국 시장 공략 전략에 대한 심층 분석을 담당합니다. 앞서 알리글로의 분기별 실적과 미국 내 성장 가능성을 다룬 내용을 기반으로, 이번 섹션에서는 분기별 매출 성장률과 함께 혈장 센터 생산능력 확충 현황 및 향후 계획을 구체적으로 검토합니다. 이를 통해 GC녹십자의 미국 내 경쟁력 강화와 수익성 개선 방향에 대한 실증적 이해를 제공하며, 이후 글로벌 리스크 대응 전략과 연결되는 토대를 마련합니다.

알리글로 분기별 매출 성장률과 미국 시장 확대 현황

2026년 1분기 GC녹십자의 알리글로는 약 349억 원 매출을 기록하며 전년 동기 대비 약 4배 이상 성장했다. 미국 내 매출은 370억 원선으로 추정되어 전년 동기 대비 300% 이상 증가한 수치를 나타냈다. 이러한 성장은 미국 면역글로불린 시장에서 공급 부족 상황과 약가 인상, 판매 채널 확장, 제품 인지도 제고를 위한 현지 학술대회 등 다양한 요인이 복합적으로 작용한 결과다.

알리글로의 매출 성장 추세는 분기마다 지속적으로 증가하는 양상이며 시장 내 안착과 더불어 꾸준한 성장세가 예상된다. 이를 기반으로 GC녹십자는 2026년 알리글로 연간 매출 목표를 약 2,200억 원에서 2,500억 원 수준으로 설정, 전년 대비 40% 이상의 매출 성장을 목표로 삼고 있다. 특히 미국 내 전문 약국 11곳과의 계약 체결과 사보험 시장 점유율 75% 확보 등 유통망 확대가 가속화되고 있다.

미국 시장 내 경쟁력을 강화하기 위한 마케팅과 처방 확대 전략이 병행되고 있으며, 현지 판매 조직의 전문성 제고와 선제적 투자가 성장 지속성에 기여하고 있다. 또한, 미국 내 혈장분획제제 관세 면제 조치로 사업 환경에 대한 불확실성이 해소되어 가격 경쟁력 강화 및 수익성 개선이 기대되는 측면도 매출 성장의 주요 동력이다.

ABO플라즈마의 혈장 생산능력 확대와 안정성 강화 계획

GC녹십자는 미국 혈장 센터 자회사인 ABO플라즈마를 중심으로 혈장 원료 확보 및 생산능력 확대에 박차를 가하고 있다. 텍사스주 라레도 혈장센터는 2026년 초 미국 식품의약국(FDA)으로부터 허가를 조기 획득하여 운영 안정화를 입증하였다. 이로써 ABO플라즈마가 운영하는 미국 내 7개 혈장센터 모두 FDA 인증을 확보하게 되었다.

혈장 생산능력 확대의 일환으로 올해 중 텍사스 이글패스에 8번째 혈장센터를 개소할 예정이며, 이를 통해 현지 혈장 조달 능력을 강화해 알리글로 생산에 필요한 원료 혈장 약 80%를 자체 조달하는 2028년 목표를 실현할 기반을 마련하고 있다. 이같은 원료 내재화 전략은 공급망 리스크를 줄이고 원가 경쟁력을 확보하는 데 중요한 역할을 한다.

혈장센터의 가동률은 단계적으로 100%까지 상승시키는 계획이며, 이미 최근 가동 중인 센터들은 안정적인 혈장 수급과 품질 관리를 유지 중이다. 신규 혈장센터 개소에 따른 초기 설비 투자 및 운영 비용 부담은 존재하지만, 중장기적으로 생산 효율성 개선과 공급 안정성을 강화하여 수익성 회복에 기여할 것으로 전망된다.

혈장 확보 역량 강화는 글로벌 혈장분획제제 기업들 사이에서도 핵심 경쟁 요인으로 부상하고 있으며, GC녹십자는 ABO플라즈마를 통한 현지 생산 기반 확대로 이러한 글로벌 동향에 적극 대응하고 있다. 동시에 피하주사제형(SCIG) 개발 등 제품 포트폴리오 다각화 전략과 연계하여 미국 내 시장 점유율 확대를 꾀하고 있다.

이와 같은 알리글로의 분기별 매출 가파른 성장과 ABO플라즈마 혈장 생산능력 확충은 GC녹십자의 미국 시장 내 사업 안정화와 수익성 개선의 핵심 축을 형성한다. 다음 서브섹션에서는 이런 성장 동력을 바탕으로 한 GC녹십자의 전략적 시장 공략과 글로벌 관세 환경 변화에 따른 대응 상황을 심도 있게 분석할 예정이다.

토요타 중동 리스크 대응과 완성차 산업의 지정학 전략

이 서브섹션은 도요타 자동차가 2026년 1분기 실적에 미친 중동 지정학 리스크의 영향과 그에 따른 공급망 다변화 및 원가 절감 전략을 심층 분석한다. 앞선 섹션에서 도요타의 전체적 실적 악화와 중동 지역 이슈를 개괄한 데 이어, 본 서브섹션은 리스크 대응의 구체적 지리적 분포와 비용 상승 폭을 구체적으로 탐구하며, 글로벌 완성차 산업 내 지정학적 위협 대응 전술을 상세히 조명한다.

토요타 공급망 다변화의 지정학적 중심지 탐색

토요타는 중동 사태로 인해 직면한 공급망 불안정에 대응하기 위해 부품과 자재 조달 경로의 전략적 다변화를 추진 중이며, 다변화의 중심지는 미국, 아시아 신흥 국가 및 일본 내 자급 기반 강화에 집중되고 있다.

중동 지역의 소재 의존도 감소를 위해 알루미늄, 나프타, 희토류 등 핵심 자재의 공급선을 다수 지역에 분산시키고, 특히 인도 등 성장하는 아시아 시장에 생산 기지를 확장하며 지정학적 리스크를 완화하고 있다.

미국 내 생산 비중과 현지 조달 비율을 높여 관세와 공급망 차질에 대한 대응력을 강화하는 가운데, 엔저 현상을 활용하여 비용 절감 효과도 모색 중이며, 이는 부품 구매처의 다양화와 조달 현지화 전략상 중요한 축이다.

또한, 토요타는 희토류 사용량 저감 및 대체 재료 개발에도 적극 투자하여 중국의 수출 규제 리스크를 완화하고, 공급망의 안정성을 높이는 동시에 글로벌 완성차업계의 미래 경쟁력 확보에도 기여하고 있다.

중동 리스크로 인한 토요타 비용 상승과 재무 영향 상세 분석

2026 회계연도 토요타의 순이익은 전년 대비 약 22% 감소한 3조 엔 수준으로 전망되며, 이익 감소폭 약 6,700억 엔(약 6조 3천억 원)이 중동 정세 불안으로 인한 소재 부족과 물류 차질 비용 상승에서 비롯되었다.

특히 이란 전쟁과 호르무즈 해협 사실상 봉쇄는 공급망의 핵심 원자재 조달을 중단시키고 운송 경로를 차단하여 알루미늄, 나프타, 반도체 부품 등 제조 중심 소재의 가격 급등과 공급 지연을 초래했다.

미국 관세 타격과 중복된 악재 상황으로 인해 영업이익 전망치는 기존 시장 예상치 대비 20% 이상 하향 조정되었으며, 이는 공급망의 복합적 위기가 재무 성과에 직결된 사례로 평가된다.

유가 급등과 글로벌 원자재 가격 상승도 비용 구조 악화에 영향을 주는 가운데, 생산 원가 상승은 차량 생산 및 판매 수익성에 부정적 영향을 미쳐, 토요타가 특정 지역 의존도를 현저히 낮추려는 전략적 배경을 뒷받침한다.

토요타의 중동 리스크가 순이익에 미치는 영향 비율 분석.

이처럼 토요타가 중동 리스크를 중심으로 공급망과 재무 구조의 전면적 재조정을 추진하는 가운데, 다음 서브섹션에서는 글로벌 공급망 교란과 원가 안정화 전략이라는 보다 넓은 맥락에서 글로벌 완성차 산업의 리스크 관리 전략을 다룬다.

4. 결론: 글로벌 리스크 대응 전략과 기업 성장의 전략적 통찰

기술 수출과 글로벌 파트너십 확대의 중요성: 알테오젠 성장 엔진의 핵심

이 서브섹션은 알테오젠의 1분기 실적 동향과 기술 수출 계약 현황을 면밀히 분석하여, 글로벌 제약사들과의 파트너십을 통한 성장 동력과 재무적 영향력을 평가한다. 앞선 섹션에서 언급한 알테오젠의 기술 수출 성과를 근간으로, 마일스톤 수익 발생 시점과 규모를 구체화하고, 글로벌 바이오산업 내 협력 현황을 예측하며, 이후 섹션에서 다룰 GC녹십자 및 토요타의 성장 및 위기 대응 전략과의 비교 분석 기반을 제공한다.

키트루다 SC 관련 마일스톤 수익 발생 시점과 기대 규모

알테오젠은 2026년 1분기 매출 716억원, 영업이익 393억원을 기록하며 직전 분기 대비 영업이익이 두 배 이상 급증했다. 이 성장은 GSK 자회사 테사로와 바이오젠과 체결한 하이브로자임 플랫폼 기반 기술수출 계약 2건이 주요 동인이다. 해당 계약들의 총 규모는 약 8억6400만 달러에 달한다.

특히 핵심 제품인 MSD의 키트루다 SC(피하주사 제형)가 미국 FDA의 허가를 받고 2026년 4월부터 J-코드가 부여되면서 의료기관에서 처방과 보험 청구가 간소화되었고, 이에 따라 SC 제형 전환 속도가 가속화될 전망이다. 이로 인해 알테오젠은 올해 하반기부터 키트루다 SC 관련 기술이전 마일스톤 수익을 본격적으로 수령할 것으로 기대되고 있다.

마일스톤 수익에 더해 키트루다 SC 매출액의 일정 비율을 로열티로 장기 수령할 수 있는 구조이다. 최대 10억 달러 규모의 마일스톤 수익이 예정되어 있으며, 모든 마일스톤 지급 완료 이후에는 연간 순매출의 약 1.5~2%에 해당하는 로열티 수익이 2043년까지 17년간 지급될 것으로 예측된다. 이는 연간 수천억 원대의 안정적인 현금 흐름 창출 효과를 의미한다.

글로벌 제약 파트너십 신규 계약 현황 및 성장 가능성 평가

2026년 1분기 알테오젠은 GSK 자회사 테사로와 약 2억8500만 달러, 바이오젠과 약 5억7900만 달러 규모의 기술수출 계약을 잇따라 체결하며 글로벌 제약사와 의약품 제형 전환 기술력을 입증했다. 이러한 계약들을 통해 알테오젠은 하이브로자임 플랫폼의 경쟁력을 글로벌 시장에서 확대 중이다.

아울러 알테오젠은 JP모건 헬스케어 컨퍼런스 등 글로벌 투자 행사에서 다수의 신규 빅파마와 5건 이상의 물질이전계약을 체결하여 1분기 중 추가 기술이전 성과를 시사했다. 이는 신규 파트너십 확대와 신약 후보물질에 대한 플랫폼 기술 적용 확대가 동시에 진행되는 긍정적 신호이다.

또한 다이이찌산쿄, 산도즈 등 다수 글로벌 플레이어와 임상 개시 및 기술이전 단계에 있는 협력도 활발하다. 글로벌 제약산업의 라이선스 및 파트너십 시장이 성장 중인 상황에서 알테오젠의 선제적 계약 체결과 표준화된 평가 체계는 향후 협상 속도와 계약 규모 확대에 유리한 위치를 점하는 핵심 요인으로 평가받는다.

이와 함께 알테오젠은 고효율 생산 기술 및 2,500억 원 규모 생산시설 구축 계획으로, 마일스톤과 로열티를 안정적으로 반영한 수익 모델을 완성하면서 중장기 성장 기반을 확보하고 있다.

이와 같은 알테오젠의 기술 수출 및 글로벌 파트너십 확대 전략은 GC녹십자의 알리글로 중심 성장 및 미국 시장 공략 전략과 함께 국내 바이오·제약 산업의 글로벌 경쟁력 제고를 견인하는 핵심 축이다. 다음 서브섹션에서는 GC녹십자의 성장 전략과 미국 시장에서의 사업 환경 변화를 면밀히 검토한다.

미국 시장 공략과 내수 의존도 저감 전략: 알리글로의 고성장과 자본 재투자의 전략적 시너지

이 서브섹션은 GC녹십자의 2026년 1분기 실적을 이끈 핵심 제품인 알리글로의 미국 내 성장세와 함께, 내수 의존도를 줄이기 위한 전략적 자산 매각 및 재투자 현황을 분석한다. 앞선 분석에서는 알리글로의 매출 성장과 함께 미국 시장 진입이 실적 개선에 미친 영향을 다뤘다면, 이 부분에서는 구체적인 매출 규모 추정과 관련 재무 전략을 세밀하게 파악하여 향후 시장 점유율 확대 가능성과 자금 활용 계획을 구체적으로 조망한다.

알리글로 미국 매출 올해 예상액은?

GC녹십자의 면역글로불린 신약 알리글로는 2026년 1분기 매출 약 370억원을 기록하며 지난해 같은 기간 대비 300% 이상 성장했다. 이는 미국 내 면역글로불린 시장 내 선천적인 공급 부족과 약가 상승, 판매 채널 확장, 현지 학술대회 참여 등을 통한 브랜드 인지도 제고 등 복합 요인이 시너지를 낸 결과다.

전문약국 및 보험사 처방집 등재를 기반으로 한 판매망 확대로 미국 내 사보험 가입자 약 80% 이상이 알리글로 처방 네트워크에 포함되어 있으며, 이를 통해 2024년 5천만 달러(약 600억원)에서 2026년에는 약 547억원(추정치) 수준의 분기별 매출을 달성하는 등 꾸준한 성장 흐름이 확인되고 있다.

증권사 리서치 및 회사 발표에 따르면, 알리글로의 연간 예상 매출은 2026년 약 2,000억 원에서 2,500억 원 수준으로 매년 상승하며 2027년에는 2,400억 원, 2028년에는 3,600억 원에 이를 것으로 전망된다. 이러한 매출 목표 증가는 GC녹십자가 전체 매출에서 알리글로가 차지하는 비중을 현재 10% 이상에서 점차 확대해 나갈 수 있음을 의미한다.

| 연도 | 예상 매출 (억원) |

|---|---|

| 2026 | 2000~2500 |

| 2027 | 2400 |

| 2028 | 3600 |

GC녹십자의 알리글로에 대한 연간 매출 목표 및 예상치.

특히, 알리글로의 미국 시장 내 매출 확대는 2023년 12월 미국 식품의약국(FDA)의 품목 허가 이후 직판 체계를 빠르게 구축하고, 현지 혈장 공급 자회사 ABO플라즈마의 지속적 생산 안정화가 이루어진 결과로서 단순 판매 이상의 수직계열화 기반 확보가 중요한 성장 동력임이 입증되었다.

녹십자웰빙 매각 후 재투자 규모는?

GC녹십자는 2026년 3월 31일 보유 중인 자회사 녹십자웰빙의 지분 22.1%(392만 주)를 모회사인 녹십자홀딩스에 505억 원에 매각함으로써 현금 유동성을 확보했다.

이 자금은 알리글로의 미국 시장 확장과 차세대 먹거리인 피하주사제형 개발을 위한 대규모 마케팅 비용 및 공장 증설 등에 투입될 계획으로, 이를 통해 알리글로의 안정적 성장 및 장기적 시장 점유율 확대에 전략적으로 활용된다.

2027년 피하주사제형(SCIG)의 임상 3상 진입 및 2031년 FDA 품목허가(BLA) 신청을 목표로 한 연구개발 투자도 이 자금 투입에 포함되어 있으며, 이는 알리글로의 치료 편의성과 고부가가치 시장 진출을 동시에 겨냥한 전략이다.

내부 자산 매각을 통한 투자 재원 조달은 외부 차입 없이 재무 안정성을 유지하면서 글로벌 사업에 집중할 수 있는 기반 마련 차원으로 해석된다. 특히, 건강기능식품과 소비자 중심 사업에 치우쳤던 녹십자웰빙의 사업 포트폴리오가 전문의약품 중심 성장 전략과는 다소 분리되어 있어 이번 매각이 사업 구조 고도화 측면에서도 긍정적 효과를 내는 것으로 분석된다.

미국 내 혈장 센터 자회사 ABO플라즈마의 시설 확충 및 FDA 허가를 받은 텍사스 라레도 혈장 센터의 가동, 추가 혈장 센터 개소 추진 등은 알리글로 사업 확대에 필요한 원료 공급 안정화를 통해 매출 성장과 수익성 개선에 직접 기여하는 핵심 투자 영역임을 감안할 때, 확보된 자금 운용의 적시성과 효율성이 상당히 높다고 평가된다.

이처럼 GC녹십자는 알리글로를 중심으로 미국 시장에서 빠른 매출 성장을 이루며 확보한 현금흐름을 전략적 재투자에 적극 활용하고 있다. 다음 서브섹션에서는 이러한 성장 전략이 미흡한 외부 리스크 요인과 정책 변화에 어떻게 대응되고 있는지, 그리고 글로벌 경쟁력 제고를 위한 추가 방안들을 종합적으로 살펴볼 예정이다.

토요타 공급망 다변화와 비용 절감의 실질 효과

본 서브섹션은 토요타가 중동 지정학적 리스크에 대응하기 위해 추진 중인 공급망 다변화 및 자재 사용 저감 전략의 성과와 구체적 비용 절감 규모, 그리고 생산 리스크 완화 효과를 상세히 분석합니다. 앞선 섹션에서는 토요타의 전체 수익성 하락 및 중동 리스크 원인을 진단한 바 있으며, 이 서브섹션에서는 그 대응책이 실제 얼마만큼의 효과를 발휘하는지 실증적 근거를 중심으로 고찰합니다. 이를 통해 공급망 리스크 완화 전략의 경제적 유효성과 지속 가능성에 대한 의사결정 지원 정보를 제공합니다.

토요타 공급망 다변화로 감축된 비용 규모 및 전략적 의미

토요타는 2026 회계연도에 중동 지역 불안정성과 미국 관세 부과로 인해 총 약 6,700억 엔(약 6조 3,000억 원)의 수익 악영향을 입은 것으로 평가되고 있다. 이중 소재 부족과 물류 차질로 인한 공급망 리스크가 핵심 변수로 작용했다. 이에, 토요타는 부품 및 자재 수급 경로의 다변화를 추진함으로써 일부 핵심 자재 의존도를 완화하는 전략을 전개하고 있다.

공급망 다변화는 아시아와 일본 내 지역 공급망뿐만 아니라 유럽, 북미 지역에 걸친 다원화로 확대되고 있으며, 이를 통해 단일 국가 또는 지역 리스크에 대한 노출을 감소시키고 있다. 또한 자재 사용량 저감 및 대체 소재 개발 또한 동시에 추진되어 원가 절감과 리스크 분산 효과를 거두고 있다.

토요타 내부 자료에 따르면 이와 같은 전략 추진으로 인해 단기적으로 수천억 엔 수준의 비용 절감 효과가 기대되고 있으며, 향후 공정 개선과 현장 중심의 원가 관리 강화로 추가적인 비용 삭감이 가능할 것으로 나타났다.

특히, 부품 종류 감축을 통해 운영 효율성을 제고하며, 공급망 단순화에 따른 관리 부담 감소로 이어졌다. 이러한 다각적 원가 절감 조치는 단순히 비용의 회계적 관리 차원을 넘어 현장 실질 생산성 개선과 공급망 복원력 강화에 기여하고 있다.

재무·공급망 담당 임원들은 이러한 다변화 조치가 중장기적으로 토요타의 비용 구조 개선 및 안정적인 생산 계획 유지에 핵심역할을 수행할 것으로 보고 있으며, 공급망 리스크의 경제적 부정영향 최소화에 기여할 것으로 평가하고 있다.

중동 리스크 관련 생산 차질 예상 기간과 대응 준비 실태

토요타는 중동 지역 지정학적 갈등이 3개월 이상 지속될 경우, 수출 차질 및 생산 감소가 불가피하다고 판단하고 있다. 단기적 생산 차질 기간은 공식적으로 3~8개월 수준으로 예측되며, 무역 분석기관과 내부 보고서들은 호르무즈 해협 봉쇄와 물류 차질을 중심으로 최소 4개월 이상 생산과 수출에 영향이 미칠 가능성을 제기한다.

특히 2026년 1분기 도요타의 해외 생산 감축 계획이 이미 반영되어 있는데, 4월부터 11월까지 약 3만 8천 대의 해외 공장 생산량이 감소될 전망이다. 이는 수익성이 높은 중대형 SUV 차량 위주로 감산되고 있어 매출과 영업이익에 직접적인 하락 압력을 가하는 구조다.

중동 리스크의 장기화에 따라, 핵심 소재 조달 위기 심화 및 전후 복구 기간으로 가동률 저하가 6개월 이상 지속될 수 있으며, 공급망 구조 전반의 재조정과 현지 부품 현지 조달 계획도 병행 추진 중이다.

카타르 라스라판 산업단지 미사일 공격 피해 복구가 3년에서 5년까지 걸릴 것으로 전망되는 점과, 중동 LNG 공급망에서 연쇄적인 장기 공백 발생 가능성은 반도체·자동차 핵심 소재 수급에도 중장기적으로 부정적 영향을 줄 수 있다.

토요타 내부 최고 재무책임자(CFO)는 이를 감안해 사업 구조 변혁과 미래 투자 속도를 높이고 공급망 복원력 강화에 주력하고 있다. 또한 공급망 정상화 및 부품 수급 안정화를 위한 체계적 대응으로 생산 차질 최소화를 목표로 삼고 있다.

운송망 정상화도 휴전 이후 최소 수주에서 수개월 소요가 예상되며, 항만 설비 복구와 보험료 급등으로 인한 물류비 증가 등 부가 비용 부담 해소를 위한 다각적인 전략이 병행되고 있다.

토요타를 비롯한 글로벌 완성차 기업들이 공급망 교란과 생산 차질 장기화 위험에 대응해 다변화와 비용 절감에 집중하고 있는 가운데, 다음 서브섹션에서는 이러한 개별 기업 전략을 넘어 글로벌 시장과 정책 환경 변화에 따른 종합적 리스크 대응 방안을 심층 분석할 예정이다.

5. 전략적 의사결정을 위한 종합적 시사점과 미래 전망

글로벌 리스크 단계별 비용 영향과 관세 환경 현황 탐색

본 서브섹션은 글로벌 공급망 교란과 미국 관세 정책의 불확실성이 기업 원가와 수익성에 미치는 구체적 영향을 심층 분석한다. 앞선 섹션들에서 다룬 기업별 실적 전망과 리스크 대응 전략을 바탕으로, 이 부분에서는 공급망 및 정책 리스크의 실질적인 비용 구조 변화를 수치와 정책 동향을 통해 체계적으로 평가한다. 이를 통해 기업이 현실적 원가 안정화 대책과 대응 방안을 구상할 수 있도록 지원하며, 이어질 이후 섹션에서는 이를 토대로 종합적 대응 전략과 미래 성장 기회를 도출한다.

공급망 교란별 원가 상승 비율과 비용 구조 변화 심층 분석

최근 글로벌 공급망 교란은 완성차 및 제조업 전반에 걸쳐 부품과 원재료 수급의 불확실성을 확대시키며 원가 상승을 가중시키고 있다. 주요 제조업체들은 핵심 부품과 자재 조달 과정에서 대체 공급선을 찾는 데 상당한 비용과 시간이 소요되며, 이 과정에서 운송비, 재고 관리비, 그리고 생산 일정 지연에 따른 고정비 증가가 수치상으로 명확히 드러나고 있다.

자동차 부품 제조 시장의 분석에 따르면, 공급망 불안에 따른 추가 비용은 평균적으로 전체 원가의 5~15% 범위 내에서 증가하는 것으로 추정된다. 이 가운데 해상 운송비용 상승과 부품 보관 비용 증가가 40% 이상을 차지하며, 특히 에너지 비용 및 원자재 가격 상승의 영향으로 제조 단가가 지속적으로 상승하는 양상을 보인다.

한편, 반도체와 IT 분야에서도 공급망 차질이 칩 가격 상승과 생산 지연으로 연결되며, 이는 최종 제품 생산비용을 10% 이상 증가시키는 결과를 낳았다. 완성차 산업에서는 이로 인해 공장 가동률 저하뿐만 아니라 생산 라인 공회전 확대로 이어져, 비용 구조의 효율성이 저하되는 문제에 직면했다.

제조사들은 이러한 원가 상승 압박에 대응하기 위해 소재 대체 연구와 공급선 다변화, 그리고 생산 공정 자동화 등을 추진하며 원가 안정화에 주력하고 있다. 다만 단기적으로는 원자재가격과 운송비의 즉각적인 상승 효과를 흡수하기 어려워 중장기적 전략 수립 시 비용 관리 역량이 필수적이다.

글로벌 공급망 불안은 단순 물류 차질 이상의 구조적 비용 상승을 초래하며, 기업들은 정확한 비용 산출과 위험관리 시스템 강화로 이를 체계적으로 관리해야 한다.

미국 관세 정책 불확실성 현황과 산업별 리스크 영향 평가

미국 관세 정책의 불확실성은 트럼프 행정부 시기에 급격히 높아졌으며, 이는 2018년부터 최근까지 무역정책 불확실성 지수에서 고점과 변동성을 지속적으로 나타내고 있다. 법적 근거를 상실한 기존 상호관세(Section 232)에 대한 연방대법원 판결 이후에도, 미국은 무역법 122조와 301조를 통한 다양한 관세 부과 정책을 추진하며 불확실성을 완전히 해소하지 못하고 있다.

특히 자동차, 철강, 의약품, 반도체, 핵심 광물 등 주요 수입 품목 대상 관세 부과 계획은 한국 기업들의 미국 내 수출과 생산에 직접적인 부담으로 작용하고 있다. 이런 관세 부과는 원자재 수입 단가 상승뿐 아니라 미국 내 생산을 위한 부품 조달 비용 역시 증가시키는 복합적 효과를 낳는다.

산업별로는 자동차 산업이 대미 수출에서 최대 25%까지 관세 인상 영향을 받을 경우, 연간 수십억 달러 규모의 직접적 비용 증가가 예상된다. 이는 국내 생산기지를 미국으로 이전하거나 확장하려는 움직임과 맞물려 기업의 투자 전략과 비용 구조에 중요한 영향을 미친다.

미국 무역정책 불확실성 지수는 2024년 중반부터 다소 하락세를 보였으나, 관세 부과 대상 국가 및 품목 확대 가능성과 추가 관세 부과 조사로 인해 2026년 초까지 완전한 안정화가 이루어지지 않고 있다. 이로 인해 기업들은 관세 리스크를 비용 산정 및 수출 전략에 반영하고, 대응책을 준비해야 하는 상황이다.

국내 주요 제약·바이오 기업 또한 미국 관세 및 약가 인하 정책의 불확실성 속에서 글로벌 파트너십 확대와 R&D 투자, ESG 경영 확대를 전략적으로 병행하며 위기 완화와 성장동력 확보를 모색하고 있다. 이러한 다방면의 대응 전략이 관세 장벽을 넘는 경쟁력 확보의 핵심으로 부상하고 있다.

이처럼 공급망 교란으로 인한 원가 상승과 미국 관세 정책의 높은 불확실성은 기업 수익성에 중대한 압박을 가하고 있다. 다음 서브섹션에서는 이러한 복합적 리스크에 대응하기 위한 구체적인 기술적, 시장적, 정책적 대응 전략과 기업별 적용 사례를 집중 조명하여, 실질적 대응 방안을 제시할 것이다.

기업 성장과 전략적 의사결정: 알테오젠·토요타의 핵심 수치 분석

본 서브섹션은 앞서 알테오젠과 토요타의 1분기 실적 전망과 글로벌 리스크 대응 전략을 구체적으로 분석한 내용을 바탕으로, 두 기업의 성장 전망과 리스크 완화 전략의 실질적 경제적 효과를 수치적으로 구체화한다. 이를 통해 투자 유인과 비용 절감 효과를 명확히 함으로써, 전체 리포트의 전략적 시사점 제시에 기초를 제공한다.

알테오젠의 향후 기술수출 연간 규모 추정과 성장 전망

알테오젠은 2026년 1분기 영업이익 393억 원, 매출 716억 원을 기록하며 전 분기 대비 영업이익이 두 배 이상 증가했다. 이는 올해 1분기 중 GSK 자회사 테사로와 바이오젠과 체결한 두 건의 하이브로자임 플랫폼 기반 ALT-B4 기술수출 계약이 반영된 결과로, 총 계약 규모 약 8억 6,400만 달러(한화 약 1조 2,800억 원)에 이른다.

이 밖에도 알테오젠은 MSD의 키트루다 SC 제형 미국 시장 확대에 따른 마일스톤 수령이 올해 하반기부터 본격화될 것으로 전망하고 있으며, 현재까지 축적된 8건 이상의 글로벌 제약사와의 기술수출 누적 계약액은 62억 5,000만 달러(한화 약 8조 8,000억 원)에 달한다.

시장 전문가는 알테오젠이 연간 6,000억 원에서 1조 원 규모의 로열티 수익을 확보할 수 있을 것으로 예측하고 있으며, 상반기 중 추가 빅파마와의 신규 기술수출 계약이 2건 내외 발생할 가능성이 크고, 엔허투 SC제형 임상 1상 진입에 따른 마일스톤 유입도 예정돼 있다.

더불어 ALT-B4 플랫폼은 HER2를 타깃으로 하는 다양한 항체 치료제의 SC 제형 변경에 독점적이지 않은 비독점 전략을 통해 확장 가능성이 크고, 17년 이상의 미국 특허 보호 기간으로 안정적인 수익 창출 기반을 확보했다.

알테오젠은 앞으로도 다수 글로벌 제약사와 협의를 진행 중이며, 표준화된 후보물질 검토 체계 구축과 임상·제조 데이터 축적으로 계약 체결 속도와 성공률을 높여 중장기 성장을 견인할 것으로 보인다.

토요타 중동 리스크 대응 핵심 비용 감소 수치와 전략적 효과

토요타는 2026회계연도 순이익이 전년 대비 22% 감소한 3조 엔(한화 약 28조 원) 규모로 예상되며, 이는 중동 전쟁으로 인한 원자재 가격 상승과 물류 차질, 호르무즈 해협 봉쇄에 따른 공급망 불안이 주요 원인이다.

일본 자동차 산업 전체에 미치는 중동 지역 이익 감소 규모는 약 6,700억 엔(약 6조 3,000억 원)에 달하며, 이는 토요타의 수익성 감소에 핵심적인 부담을 주고 있다.

미국 관세 정책으로 인한 추가 비용 부담은 연간 약 1조 3조 엔(한화 약 12조 9,000억 원) 이상으로 추정되며, 토요타는 여러 부품 제조사의 관세 부담을 일부 떠안은 상태다.

이에 대응해 토요타는 공급망 리스크 완화 차원에서 부품과 자재 수급 경로 다변화, 현지 조달 강화 전략을 추진하고 있으며, 특히 부품 종류 감축을 통한 원가 절감 활동에 집중하고 있다.

토요타 경영진은 비용 절감을 위해 현장 중심으로 원가 구조를 개선하는 '실질적 가치 창출' 원칙을 강조하며, 중장기 사업 구조 혁신과 미래 투자 가속화를 계획하고 있다.

이러한 노력에 따라 단기적 비용 압박 완화뿐만 아니라 장기적으로 경쟁력 제고와 비용구조 개선 효과가 기대되며, 공급망 안정화를 통한 생산 차질 최소화도 가능할 것으로 판단된다.

앞서 살펴본 알테오젠의 기술수출 성장과 토요타의 중동 리스크 대응 비용 절감 전략은 각 기업의 핵심 성장 동력과 리스크 완화 대책임을 확인했다. 다음 서브섹션에서는 이러한 전략들이 전체 산업과 글로벌 경제 환경 속에서 갖는 함의와 시사점을 종합적으로 분석하여 글로벌 리스크 대응 전략 전반에 대한 통찰을 제공할 것이다.

결론

2026년 1분기 분석에서 알테오젠과 GC녹십자는 각각 첨단 기술 수출과 미국 내 혈장분획제제 시장 진출로 확고한 성장 기반을 마련했다. 알테오젠은 8억 6천만 달러 규모의 기술수출 계약과 키트루다 SC 시장 확대에 힘입어 기술 플랫폼의 가치를 재확인하였고, GC녹십자는 혈장센터 FDA 인증과 관세 면세 정책 덕분에 알리글로 매출이 300% 이상 급증하며 미국 시장 내 입지를 강화했다.

반면 토요타는 중동 리스크로 인해 3조 엔에 육박하는 수익 손실과 공급망 위기를 겪고 있으며, 초기 다변화 전략과 원재료 감축 정책으로 대응 중이나 단기 비용 부담은 여전히 과중하다. 이처럼 글로벌 지정학적 환경변화는 업종별로 명확한 양극화를 초래하고 있으며, 기술 집약적 성장 전략과 공급망 안정화가 기업 생존과 성장의 필수 조건임을 확인했다.

정책적 대응과 시장 환경 변화에 발맞춰, 알테오젠과 GC녹십자는 적극적인 기술 수출 확대와 현지 생산능력 증대로 미래 성장의 토대를 확보하고 있다. 토요타는 비용 절감과 공급처 다변화에 전략적 투자를 집중해 중장기적인 생산 안정성을 확보해야 하며, 단순 비용 절감을 넘어 근본적 사업 구조 혁신이 필요하다. 기업들은 명확한 위험 요인과 성장 동력을 구분하고, 대응 전략을 일관되게 실행해야만 글로벌 불확실성에 효과적으로 대응할 수 있다.

궁극적으로, 이번 분석은 기술 혁신과 현지화 강화, 공급망 회복력 확보가 2026년 이후 기업 경쟁력의 핵심임을 의심할 여지 없이 입증하였으며, 이에 기반한 전략적 투자와 운영의 지속적 실행만이 글로벌 시장에서의 생존과 성장을 약속한다.

References

- 2026년 1분기 산업·자동차·대체투자 시장: 이중성 극복과 성장 모멘텀 확보 전략

- 미국 관세 리스크에 맞서는 K-제약·바이오: 글로벌 협력과 투자 기회 모색

- 도요타 글로벌 판매 1천47만대 신기록

- 녹십자 올해 매출 2조원, ‘알리글로’가 10% 이상 책임진다

- GC녹십자 '알리글로' 고성장…美 시장 확대 기대

- 약가인하·고환율·중동 '삼중고' K제약 위기 속 체질 전환 가속

- 2025년 하반기 제약·바이오 업계: 글로벌 실적부터 국내 전략까지 종합 전망

- 글로벌 공급망 분석을 통한 자동차 분야 소재·부품·장비 정부 R&D 지원전략 | DBpia

- [클릭 e종목]"삼성전기, 130만원 간다" 목표가 145% 상향

- 트럼프 관세 폭풍 속 대한민국 기업의 대응 전략

- 휴젤, 베이징서 ‘레티보’ 지역 심포지엄 개최…6개 도시 순회 - CEOSCOREDAILY

- 알테오젠, 플랫폼 기술 확장성 부각…올해도 기대되는 이유

- 이란 전쟁發 공급망 충격…완성차 생산 원가 전방위 압박

- 美서 최대 판매 실적 올린 토요타, 영업익은 감소..관세 타격! ~데일리카

- GC녹십자, 1분기 영업이익 117억원… 전년 대비 46.3% 성장 - 뉴스와이어

- 알테오젠, 하이브로자임 기술수출 2건 덕에…1Q 영업익 두배 급등

- 알테오젠, 1Q 영업익 393억…"기술이전 2건 성과 반영" - 머니투데이

- 알테오젠, 1분기 매출 716억·영업이익 393억원 '동반 감소' : 네이트 뉴스

- 알테오젠, 1분기 매출 716억원…영업이익 393억원

- '중동 사태 직격' 토요타, 순익·영업익 20%대 감소 전망

- 도요타, 순이익 3년 연속 감소 예상…매출은 日기업 첫 50조엔(종합) | 연합뉴스

- 도요타, 순이익 3년 연속 감소 예상…매출은 日기업 첫 50조엔(종합) : 네이트 뉴스

- 알테오젠, 1분기 매출 716억·영업익 393억

- GC녹십자, 1분기 영업익 117억원…전년比 46.3%↑

- 알테오젠, 1분기 영업이익률 55%…GSK·바이오젠 기술수출 반영

- 공급망 '흔들' 관세 손실 '눈덩이'…글로벌 완성차 위기감 고조

- 씽크풀 : 알테오젠(196170)저점을 줄때마다 물량 모아둘 기회로 보이며 이후 전망 및 대응전략.

- 공급망 '흔들' 관세 손실 '눈덩이'…글로벌 완성차 위기감 고조

- 전통 제약사, 1분기 실적 선방에도… 하반기 약가인하 압박에 '물음표' | 아주경제

- 대만 주변 지정학적 긴장과 반도체 공급망: AI 붐 속 미국 주식시장과 경제에 미칠 1년 이상의 구조적 충격과 대응 전략 – 월스트리트 데일리 뉴스

- 장바구니 물가 급등의 구조적 원인과 가계 실질 소득 방어 전략

- PDF Labor Market Effects of Global Supply Chain Disruptions

- 미-이란 전쟁에 따른 유가 충격의 주요국 파급효과

- Hyundai Department Store SWOT Analysis

- PDF Macrorudential Risk Assessment Report V3 - National Association of ...

- 중동발 경제 충격, 아세안 위기에

- 중동 분쟁 심화에 따른 국내 건설 산업 공급망 및 원가 리스크 진단

- 이란 위기가 당신의 지갑을 위협하는 이유

- 2023년 11월 소비자물가 급등 원인 진단과 다차원적 대응 전략

- 한올바이오파마 009420

- 알테오젠

- 유한양행, 유럽 마일스톤 지연에 목표주가 하향 [Why 바이오]

- [유한양행 분석] 매출·이익 성장에도 렉라자만 쳐다봐야 하는 이유

- PDF ㅣ제약과생물공 - stock.pstatic.net

- 제약/바이오(Overweight)

- With IBKS

- 빅테크 기술 경쟁? 오히려 좋아

- PDF 업데이트 BUY(Maint

- 큐라클(365270)

- Instagram의 아워인사이트님 : "관세청이 2026년 4월 13일 발표한 4월 1~10일 수출입 현황에 따르면 수출액은 252억 달러로 전년동기 대비 36.7% 급증하며 4월 초순 역대 최대치를 경신했다. 수입은 221억 달러(+12.7%), 무역수지는 31억 달러 흑자였다. 초순 기준 252억 달러는 종전 기록을 뛰어넘은 수치로 반도체 수출 초호황이 무역 지표 전반을 끌어올리고 있음을 보여준다. 가장 주목되는 지표는 반도체 수출이다. 이 기간 반도체 수출은 86억 달러로 전년동기 대비 무려 152% 폭증하며 전체 수출의 34.0%를 차지했다. 비중은 1년 전보다 15.6%포인트 상승했다. HBM(

- [오름테라퓨틱 IPO In-depth]7700억 시총, 2년만 흑자 '자신'…배경은 역시 '빅딜 2건'

- 제약/바이오

- WHY NOT SELL REPORT ?

- 지아이이노베이션 주가 전망-지아이이노베이션 목표주가-2026

- 에이비프로바이오 "셀트리온 개발 급물살…마일스톤 수령 임박" - 팜이데일리

- 2026년도 과학기술정보통신부 업무계획 보고 - 과학기술·인공지능으로 여는 대한민국 대도약 : 네이버 블로그

- 에이프릴바이오 목표주가 분석(26.02.26.): SAFA 플랫폼 가치와 2026년 리레이팅 - ISSUE REPORT

- 美國 대법원의 “트럼프 상호관세 위법” 판결이 가져오는 파장

- 2025년 NABO 경제전망

- 글로벌 관세장벽 확산의 경제적 영향과 시사점

- 넥서스포럼 창립 기념 정책세미나

- 주간 투자 전략

- '해방의날' 트럼프 관세전쟁 1년…불확실성 여전, 성과도 '글쎄'

- '해방의날' 트럼프 관세전쟁 1년…불확실성 여전, 성과도 '글쎄' | 연합뉴스

- '해방의날' 트럼프 관세전쟁 1년…불확실성 여전, 성과도 '글쎄' | 미주중앙일보

- I 정책 청구서 (Policy Bill)

- 트럼프, 미중 협상. 변즉통(變卽通) : Non-US 모멘텀, 1Q 실적 ...

- 미브|인사이트(미국주식·자기계발) on Instagram: "💊 전세계 암 치료 시장을 장악한 약, 무엇인지 아시나요? 머크는 미국을 대표하는 글로벌 제약사로, 항암제와 백신을 중심으로 성장한 헬스케어 기업입니다. 특히 면역항암제 키트루다를 통해 현재 항암 치료 시장에서 가장 중요한 플레이어 중 하나로 자리 잡았습니다. 머크의 사업은 크게 두 축으로 나뉩니다. 첫째는 제약 사업입니다. 암, 면역질환, 심혈관 질환 등을 치료하는 전문의약품을 개발하고 판매합니다. 이 중에서도 핵심은 단연 키트루다입니다. 키트루다는 폐암, 위암, 피부암 등 다양한 암 치료에 사용되며, 현재 전 세계 매출 기준으로 가장 많이

- “주변에 다 마운자로 맞던데요”…세계1위 항암제 제치고 19조 매출 - 매일경제

- 마운자로, 세계 1위 의약품키트루다 추월…비만·당뇨가 제약시장 흔든다

- 알테오젠 (196170) 에이비엘바이오 (298380) 리가켐 ...

- 바이오/제약

- 주간 투자 전략 - 하반기 주도 업종

- 알테오젠, 매출 2159억·영업이익 1069억

- ‘1조 신약’ 문턱 선 K-신약…미국 진출 성적표는 - 이투데이

- 알테오젠 주가 급락…2% 문구 공개 후 ‘22% 하락’

- 알테오젠 코스피 이전 막힌 진짜 이유, 거래소가 막았다 - 아름다운 중년

- 알테오젠, 기술수출 2건에도 1Q 실적 빠진 이유는

- 알테오젠 키트루다SC 상업화 마일스톤 수령으로 2025년 매출 2160억원

- [약업신문]알테오젠 주가 폭락·증권가 목표가 하향…회사 “펀더멘털 이상 없다”

- 알테오젠, 2500억에 공장 설립…답은 '높은 수율'에 있다

- Retailers in Australia demand relief amid Middle East supply shock

- 호르무즈 해협 긴장이 글로벌 에너지 공급망에 미치는 다면적 영향 분석

- Navigating Turbulence: Geopolitical Risks, Oil Market Volatility, and Strategic Market Recovery in 2026

- The causal effects and policy implications of global supply chain disruptions

- The Hidden Costs of Supply Chain Disruptions in Healthcare - All Things Supply Chain

- August 1 Tariffs: US Blow to Japan And South Korea Spurs Global Repercussions – OpEd

- Global Supply Chain Pressures and U.S. Inflation

- Supply Chain In The Shipbuilding Industry Statistics Statistics: Market Data Report 2025

- 알테오젠, 1분기 매출 716억·영업익 393억…“기술수출 성과 2건 반영”

- 빅파마가 바꾼 게임··· K-바이오, '수혜' 아닌 '증명'의 시간 - 뉴스웨이

- 추가 기술이전 기대감 쌓이는 알테오젠, 코스닥 시총 1위 되찾을까

- 추가 기술이전 기대감 쌓이는 알테오젠, 코스닥 시총 1위 되찾을까 - 코메디닷컴

- 글로벌 자산전략 글로벌 주식전략 중국 경제지표 산업 분석 ...

- Threads의 lover(@lover9980)님

- <알테오젠>'알테오젠'이 '셀트리온-삼성바이오로직스'의 시가총액을 넘어서야 하는 이유! : 네이버 블로그

- 더벨 - 국내 최고 자본시장(Capital Markets) 미디어

- 2026 알테오젠 기술이전 계약 총정리 - 누적 10조원 빅딜 현황

- 알테오젠, 1분기 영업익 393억…"기술수출 2건 반영"

- 알테오젠(196170) - 개요 | 밸류라인

- K바이오 수익률 1등 ‘알테오젠’…올해도 주목받는 이유[종목맥짚기]

- [특징주] 알테오젠 바이오젠 8천억 규모 ALT-B4 기술수출 계약

- 알테오젠 주가하락이 펀더멘털 훼손은 아니다

- 알테오젠,비독점 전략으로 대박...큰 수익은 이제부터[기술수출 대해부]④

- 2025 CDMO Trends

- [보건산업브리프 Vol. 406] 2023년 제약산업 분야 기업경영분석

- 1분기 글로벌 비만·당뇨 라이선스 거래 벌써 220억 달러 - 노컷뉴스

- 바이오산업의 주요 특징과 시사점

- 글로벌 기술이전 동향분석 Partnership & M&A

- 한국 산업의 돌파구를 찾아서: 2025년 산업전망

- 국내 제약사들, 글로벌 빅파마 백신 품고 매출 공략[K백신 성공기②] - 이투데이

- PDF Industry Report | 2018. 11. 27 제약/ - Mk

- PDF Microsoft Word - 180702_HMC_Industry_Healthcare_Monthly_vf - Naver

- GC녹십자, 1분기 영업익 117억·전년比 46.3%↑… 알리글로가 견인

- GC녹십자, 1분기 영업익 117억…‘알리글로’ 美 성장세가 실적 견인

- '알리글로 쑥쑥' GC녹십자, 1Q 영업익 전년비 46%↑

- "'알리글로' 매출 확대 견인"… GC녹십자, 1분기 영업익 117억원 | 아주경제

- GC녹십자, 1분기 영업익 46%↑…알리글로 성장 효과 : 네이트 뉴스

- GC녹십자, 1분기 영업익 117억원…전년比 46.3% 증가 : 네이트 뉴스

- GC녹십자, 1분기 영업익 117억…전년比 46.3% ↑

- GC녹십자, 1분기 영업익 117억원…전년比 46.3% 증가

- 마운자로 호조에도 웰빙 지분 매각···녹십자, 혈액제제 ‘알리글로’ 집중 배경은? < 건강 < 복지건강 < 기사본문 - 여성경제신문

- PDF Changes in the Global Economic Landscape and Issues for Japan's Economy - 日本銀行

- 공급망 '흔들' 관세 손실 '눈덩이'…글로벌 완성차 위기감 고조

- PDF 친환경차·이차전지 경쟁력 강화 방안 - shinkim.com

- 삼성전자 Global SCM 구축사례

- PDF Financial Impact of Supply Chain Disruptions and the Cost-Benefit of ...

- 덴소, ‘전력 반도체 강자’ 롬 인수 추진… 토요타 전기차 공급망 ‘수직 계열화’ 완성하나 - 글로벌이코노믹

- Toyota, suppliers weather Nexperia chip export halt with minimal disruption

- Southeast Asia's potential role in rare earth elements diversification

- Case study: Toyota’s recovery from chip shortages - FreightAmigo

- 알테오젠 1분기 영업이익 393억 원…지난해 두 배로 증가

- 알테오젠, 1분기 영업익 393억…"기술수출 2건 반영"

- 알테오젠, 1분기 매출 716억·영업익 393억…“기술수출 성과 2건 반영”

- 알테오젠, 1분기 영업익 393억원…전년比 36% 감소

- 알테오젠, 지난해 영업익 1148억…전년 대비 275% 폭증

- 국내 제약바이오, 상반기 기술이전만 10조원 돌파…“역대 최대 규모 전망” - 대한경제

- 알테오젠 "아일리아 시밀러, 유럽 판권 논의 중"

- 알테오젠 "아일리아 시밀러, 유럽 판권 논의 중" : 네이트 뉴스

- GC녹십자, 1분기 영업이익 117억…전년比 46.3% 증가

- '알리글로 쑥쑥' GC녹십자, 1Q 영업익 전년비 46%↑

- 2025 GC Sustainability Report

- GC녹십자, 알리글로 효과에 현금흐름 ‘턴어라운드’…투자회수 구간 진입 - CEOSCOREDAILY

- 데일리팜 뉴스

- 현지 공급망 확보한 GC녹십자, 유통사 인수한 클래시스[글로벌 도약, 직판이 답이다④]

- [바이오 톺아보기] 美 혈액제제 피하 주사 뛰어든 녹십자…삼촌은 회장, 조카는 대표

- 미래에셋증권 리서치센터

- 2025 GC Sustainability Report - GC녹십자

- GC녹십자, 1분기 영업익 전년比 46.3% 증가…'알리글로'가 성장 주도 - 머니투데이

- GC녹십자, 1분기 영업이익 117억원…전년비 46.3% 상승

- 녹십자, 1분기 영업이익 117억원…전년대비 46.3% 성장

- 중동전쟁 여파에도 韓 제약바이오 1분기 실적 성장 전망…‘수출’ 실적 견인

- GC녹십자, 미국 라레도 혈장센터 FDA 허가 획득… 원료 자급화 가속 - 뉴스와이어

- GC녹십자, 혈장 확보 경쟁력 강화… 美 라레도 센터 FDA 승인

- [제약사 리포트] GC녹십자 '알리글로 질주' 외형 성장...수익성 장기 전략 구상중

- 일진하이솔루스 | 한국경제

- 트럼프관세·중동전쟁에 순익 22% 감소…토요타 "비용 줄이겠다" : 네이트 뉴스

- 도요타, 순이익 3년 연속 감소 예상…매출은 日기업 첫 50조엔(종합) : 네이트 뉴스

- 도요타, 순이익 3년 연속 감소 예상…매출은 日기업 첫 50조엔 | 연합뉴스

- 트럼프관세·중동전쟁에 순익 22% 감소…토요타 "비용 줄이겠다"

- 중동 리스크에 해외건설 분쟁 비상…정부, 중소·중견사 컨설팅 2배 확대 : 네이트 뉴스

- 세계의 제네릭 의약품 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2026-2031년) – H&I글로벌리서치

- GC녹십자, 美 라레도 혈장센터 FDA 허가 획득…원료 확보 역량 강화 - 이투데이

- 하나 Biweekly 제약/바이오(12월 초)

- 대한수혈학회 :: KSBT

- PDF We Care for the future - esg.skbioscience.com

- 녹십자 (006280)

- [바이오 월간 맥짚기] FDA 허가 임박 바이넥스, 신약물질 공개하는 셀트리온 - 팜이데일리

- GC녹십자, 지난해 매출 1조9900억 달성 2015년부터 3전 4기, 美 승인받아 빅3 틈에 진입 안착... "고성장 기대"

- GC녹십자, 1분기 영업익 117억원…'알리글로' 앞세워 46%대 성장 : 네이트 뉴스

- 녹십자홀딩스, 지배구조 개편 가속화 및 자회사 알리글로 글로벌 매출 기대감에 강세 : 경제 : 재경일보

- 일본 종합상사의 해외진출 전략 2007. 2.

- 토요타, 3월 세계 판매 7.3% 감소… 중동 부진 및 모델 교체 여파 > | 완성차뉴스 | 글로벌오토뉴스

- 도요타, 엔저에 의한 구매정책 변화 없고 조달 현지화 가속화

- 강 대 형 (공정거래위원회 부위원장 ) 병술년 ...

- 트럼프 행정부 자동차 관세 정책의 글로벌 산업 영향

- 토요타 자동차

- 도요타시

- GC녹십자, 1분기 영업익 46.3% 증가…"알리글로 매출 증가" : 네이트 뉴스

- 녹십자홀딩스, 주가 하락과 전략적 전환의 기로에 서다

- GC녹십자, ‘알리글로’ 승부수…웰빙 지분 매각으로 투자 속도 < 의료/제약 < LIFE ECONOMICS < 기사본문 - 더퍼블릭

- 리스큐어바이오, 코스닥 상장 초읽기 '기술성평가' 돌입

- [thebell note] 함영주 하나금융 회장이 물려줄 유산

- 2년만에 공모채 복귀 녹십자, 전 트랜치 언더금리

- [그래픽] 녹십자웰빙 실적 추이 - CEOSCOREDAILY

- 주주총회소집공고 - 상장공시시스템(KIND)

- 사 업 보 고 서 - 상장공시시스템(KIND)

- 분 기 보 고 서 - 상장공시시스템(KIND)

- Polar Capital Funds plc

- 국내 연구진, 췌장암 표적 공격 면역 치료법 개발

- SK바사, 1분기 영업손실 445억3500만원…적자 확대

- 삼성그룹 노사 갈등의 법적 갈등과 경제 충격: 생산 연속성 확보와 투쟁 권리의 균형점 분석

- 제품력에 반하고, 사람에 정들고

- 중동 전쟁 속 숨 고른 제약바이오 업계…2분기 ‘반등’ 주목

- [기자수첩] 의약품 관세 타결, 안도 넘어 방향 고민할 때

- 삼성바이오로직스: 글로벌 CDMO 시장 선점 전략과 투자 기회

- 트럼프式 ‘의약품 관세폭탄’ 예고… 글로벌 제약판 흔들까 - 매일일보

- 미 관세 제약업계 수십억 손실 우려 < 지구촌통신 < 뉴스 < 기사본문 - 메디팜스투데이

- SK플라즈마 참여한 인니 혈장 프로젝트, IJGlobal Awards '올해의 사회 인프라' 수상 : 네이트 뉴스

- 수혈 종류와 방법, 수혈 부작용 자세히 알아보기

- 수혈부작용사례

- 대한수혈학회 :: KSBT

- 2024년 세법개정안 상세본

- 중동 리스크에 해외건설 분쟁 비상…정부, 중소·중견사 컨설팅 2배 확대 | 아주경제

- 호르무즈 봉쇄 장기화 조짐…유가 변동성 커진다 - 이비엔(EBN)뉴스센터

- [시평] 미·이란 전쟁, 세계경제 어디로 가나

- "중동 미수금 7300억원"…'18조 기회' 앞서 리스크 경고

- "중동 미수금 7300억원"…'18조 기회' 앞서 리스크 경고 : 네이트 뉴스

- 이란 긴장 완화 기대감, 미국 증시 상승…한국 경제는? - 한빛일보

- 이란 긴장 완화 기대감, 미국 증시 상승…한국 경제는? - 코스미안뉴스

- 이란 긴장 완화 기대감, 미국 증시 상승…한국 경제는? - 대한청년일보

- 협상은 ‘공회전’, 충돌은 ‘격화’…중동 리스크에 유가 급등 < 세계 < 기사본문 - 더페어

- 트럼프관세·중동전쟁에 순익 22% 감소…토요타 "비용 줄이겠다" - 머니투데이

- 도요타, 日 최초 ‘매출 50조엔’ 돌파에도…순이익 3년 연속 감소 전망

- PDF 원가절감, 제 - lgbr.co.kr

- Enhancing Enterprise Competitiveness and SME Linkages

- [03.17] 엔비디아·현대차 로보택시 동맹, EV 전략 재편 가속

- 1위도 영업익 추락… 글로벌 차업계 일제히 ‘허리띠 졸라매기’

- '멀티 패스웨이' 뭐길래…유연함 통했다[토요타, 생존의 기술②]

- 도요타, 순이익 3년 연속 감소 예상…매출은 日기업 첫 50조엔(종합)

- 도요타, 순이익 3년 연속 감소 예상…매출은 日기업 첫 50조엔

- 도요타, 日 최초 '매출 50조엔' 돌파에도…순이익 3년 연속 감소 전망 : 네이트 뉴스

- 도요타, 日기업 최초 매출액 50조엔 : 네이트 뉴스

- '중동 사태 직격' 토요타, 순익·영업익 20%대 감소 전망

- PDF SaBTO report:Pathogen inactivation of platelets - GOV.UK

- 알리글로 검색결과 - 이투데이

- A Phase I/II Study Evaluating SJCAR19 (CD19-Specific CAR

- GC녹십자 미국 혈장 센터 FDA 허가 획득 < 바이오 < IT·바이오 < 기사본문 - 중소기업신문

- GC녹십자, 미국 혈장 센터 FDA 허가 획득 < 제약/바이오 < News < 기사본문 - 뉴스드림

- GC녹십자, 미국 혈장센터 FDA 허가 획득 < 해외마케팅 < 증권 < 기사본문 - 데일리경제

- GC녹십자, 미국 혈장 센터 FDA 허가 획득 | 한국경제

- 나프타값 100달러 돌파…식품업계, '포장재 쇼크'에 초긴장 : 네이트 뉴스

- 알버트 박 ADB 수석이코노미스트 "중동전쟁만 보면 韓 성장률 0.9%p 하방 압력"

- 전쟁 때마다 무너지나…중동 리스크로 드러난 韓 공급망

- 중동發 공급망 위기에 반도체 필수 소재도 수급 불안 ‘우려’ - 투데이코리아

- 중동 리스크, 가격 넘어 ‘생산 차질’로 확산

- "3개월 내 끝나야 4만대인데"…미·이란 협상 결렬, 車 판매 타격 현실로

- 카타르 라스라판 복구 3~5년… 글로벌 LNG 공급 ‘장기 공백’ 우려

- “당장 전쟁 끝나도 4개월은 간다”…에너지 시장 ‘정상화 지연’ 경고

- “당장 전쟁 끝나도 4개월은 간다”…에너지 시장 ‘정상화 지연’ 경고 - 매일경제

- “중동 전쟁 3개월 넘으면 제조업 생산비 11.8% 증가”

- 호르무즈 해협 위기와 한국 선박 피격: 에너지 안보와 해상 안전의 교차점 분석

- [보도자료] 호르무즈 해협 봉쇄 시나리오에 따른 국제유가 전망 | 보도자료 | 에너지 주요소식 | 소통 : 에너지경제연구원

- 호르무즈 장기 봉쇄 시 ‘에너지 부족’ 경고… 업계 비용 확대 가능성

- Instagram의 kyeolmag 결매거진님 : "중동 긴장 고조로 호르무즈 해협 봉쇄 우려가 커지는 가운데, 한국을 포함한 아시아 국가들이 가장 먼저 직격탄을 맞을 수 있다는 경고가 잇따르고 있습니다. 국제에너지기구(International Energy Agency)는 에너지 공급망 차질이 장기화될 경우 글로벌 경제 전반에 심각한 충격이 불가피하다고 밝혔습니다. 특히 Fatih Birol 사무총장은 유럽의 항공유 재고가 약 6주 수준에 불과하다며, 해협이 제때 개방되지 않으면 항공편 취소 등 실질적인 피해가 빠르게 나타날 수 있다고 강조했습니다. 핵심 변수는 Strait of Hormuz입니다. 이

- 호르무즈 봉쇄 2개월, AI 공급망 전방위 타격 - 더에이아이

- 호르무즈 해협 봉쇄 위기, 한국 경제에 미치는 충격과 대응책은? - IONE Newsroom

- “호르무즈 봉쇄 3주 시 韓 제조업 생산비 5.4%↑” By 투데이코리아

- "호르무즈 해협 봉쇄 1개월…韓 원유 9000만배럴 도입 차질"

- JP모건, 호르무즈 봉쇄로 25일 내 석유 공급 중단 위험 경고... 미-이란 갈등이 글로벌 유가에 미칠 영향은?

- [호르무즈해협 봉쇄] "물류비 80% 급등 우려…장기화시 수출 차질" - 서울파이낸스

- 2026년 공급망 재편 수혜주 투자 전략

- UPS Releases 1Q 2026 Earnings

- PDF STANLEY BLACK & DECKER, INC. - d18rn0p25nwr6d.cloudfront.net

- PDF UPS Releases 1Q 2026 Earnings

- KEPCO (015760.KS) Q4 FY2026 earnings call transcript

- Korea Electric Power Corporatio (KEP) Q4 FY2026 earnings call transcript

- 2026년 이란 미국 갈등 에너지 위기 기술산업 영향: 2026년 이란-미국 갈등, 기술산업 에너지 위기 심화 대비법 – 워니블

- [PDF] General Mills Reports Fiscal 2026 Third-quarter Results and ...

- ARIAKE JAPAN Co., Ltd. (2815.T): PESTLE Analysis [Dec-2025 Updated]

- PDF 안산기업 피해 실태 및 긴급 대응 조사

- IT서비스 대기업들 1분기 실적 주춤…LG CNS만 웃었다

- PDF 미국-이란 군사 충돌에 따른

- “중동發 리스크 직격탄”…여성기업 80% ‘경영 타격’

- [기획] 중동 갈등이 한국 경제·안보에 미치는 구조적 영향<하>

- [파이낸셜 저널] 포항 제조기업 2분기 ‘기지개’ 켰지만, 중동발 ‘에너지·원자재 쇼크’가 최대 변수

- [통상 현안 체크] 중동 전쟁에 중소기업 더 흔들린다 “물류비 폭등·계약 취소 현실화” | 관세무역개발원

- 중동 리스크 확산에 중소기업 애로 379건…물류 넘어 생산·수출 전반 압박

- [단독]중동 불안 확산에 선제 대응, 신보 P-CBO 3조로 확대 : 네이트 뉴스

- 이재용 ‘중동 네트워크’ 시험대··· 3중고 직격탄에 삼성 비상 - 그린포스트코리아

- 산업분야 핵심기술

- CONTENTS

- 서진시스템 (KQ.178320) - starskku.com

- PDF 자동차산업 신성장 분야의 고용효과

- PDF 전과정 분석을 통한 자동차엔진 재제조시 온실가스 저감효과 분석

- 2035년까지 자동차 부품 및 부품 시장 성장, 동향 분석 보고서

- PDF 전과정 평가(Lca)를 통한 헤어 드라이기의 친환경적 디자인

- PDF 5.A2016-258_수정.hwp - Korea Science

- 추정 이론