사회연대경제 금융지원 확대: 금융본질 회복과 지속가능한 경제생태계 구축의 전략

목차

요약

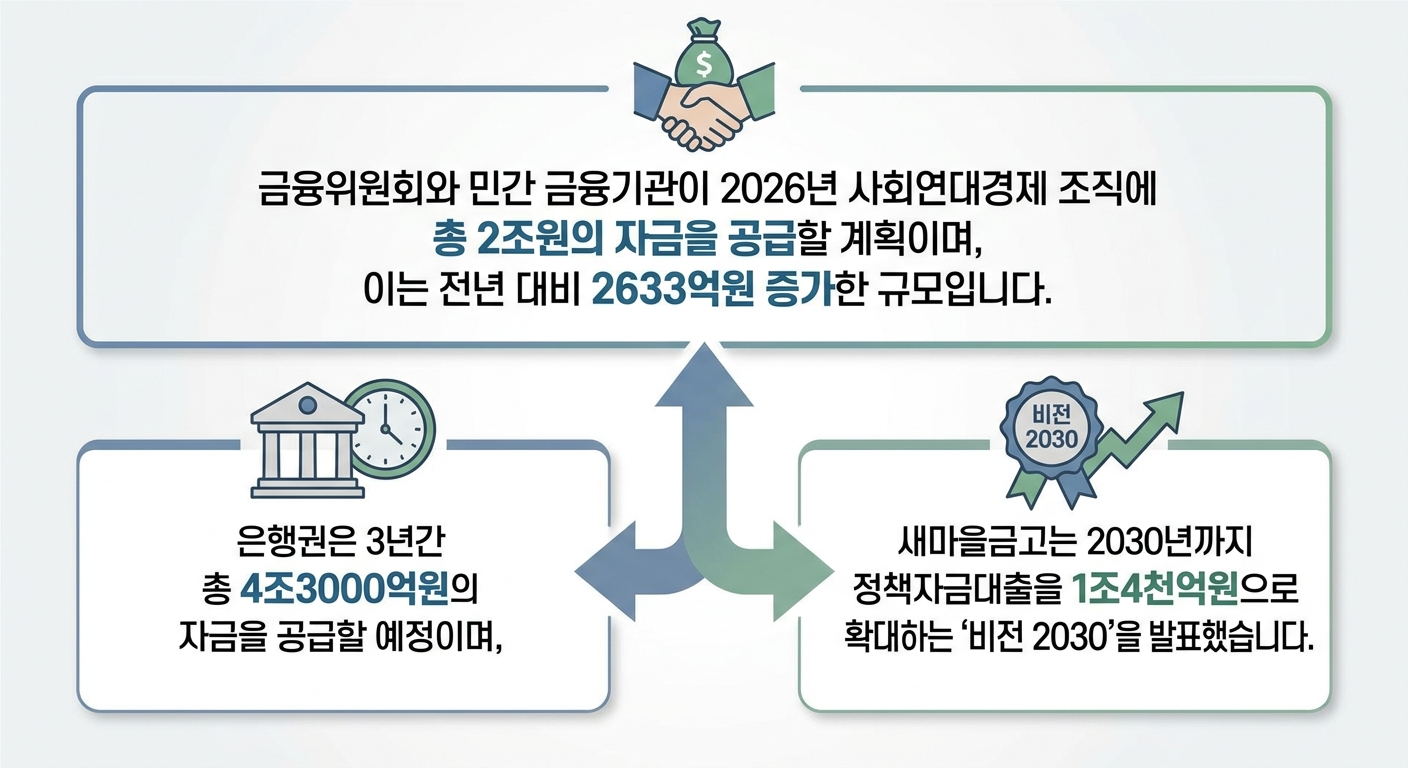

본 리포트는 사회연대경제 조직에 대한 금융지원 확대를 통해 지역사회 발전과 사회적 가치 실현을 촉진하는 정책적 의미와 실행 현황, 중장기 전략을 종합적으로 분석하였다. 사회연대경제 조직은 기존 금융시스템의 신용·담보 중심 대출 구조에서 소외되는 취약계층과 협력적 경제조직을 포괄하며, 안정적 자금 지원이 절실하다. 이에 2026년 공공부문 6,500억원, 은행권 4조3,000억원, 상호금융권의 제도 개선과 신협 출자 허용 추진 등 다층적 금융지원 체계가 형성되고 있다.

2026년 1분기 집행률은 공공부문 27.9%, 신용보증기금 67%로 순조로운 출발을 보이며, 은행권은 3년간 18.3%의 대출 공급 증가를 계획 중이다. 미소금융 확대와 우대보증 한도 상향, 비대출 지원 확충 등은 금융 접근성 개선과 사회적 금융 생태계 확장에 기여한다. 그러나 상호금융권 부동산·비조합원 대출 증가에 따른 건전성 우려와 동시에, 포용금융 인센티브 및 규제 완화 정책 도입이 필수적이다. 본 분석은 금융지원 확대가 사회적 가치 실현과 금융 생태계 구조 변화의 핵심 동인이며, 향후 투자 우선순위별 리스크 관리와 제도적 기반 마련이 정책 성공의 관건임을 시사한다.

서론

사회연대경제 조직은 협동조합, 사회적기업, 마을기업, 자활기업 등 다양한 형태를 아우르며 사회적 가치와 지역경제 발전에 중추적 역할을 수행하고 있다. 그러나 이들의 자금 수요는 기존 금융기관의 신용·담보 기준과 부합하지 않아 금융 접근의 현실적 장벽에 직면해 있다. 이러한 금융 소외 문제는 사회연대경제의 성장과 지속가능성을 제한하는 중대한 장애 요인이 되었다.

이에 금융위원회를 중심으로 한 공공부문은 2026년에만 6,500억원 규모 금융 지원을 목표로 정책금융기관의 대출·보증·투자 기능을 확대하고, 민간 은행권은 3년간 4조3,000억원 신규 자금 공급 계획을 발표하였다. 상호금융권 또한 규제 완화와 인센티브 도입, 신협의 타 법인 출자 허용을 추진하는 등 제도적 개선이 활발히 진행 중이다.

본 리포트는 사회연대경제 활성화를 위한 금융지원 확대 현황을 심층 분석하고, 2026년 1분기 실적과 2026~2028년 중장기 계획을 종합하여 정책 실행의 진척도와 그 함의를 평가한다. 또한 금융 생태계 변화와 사회적 가치 실현에 대한 의미를 깊이 있게 해석하고, 향후 정책 추진의 우선순위와 리스크 관리 전략을 제시하는 것을 목적으로 한다.

인포그래픽 이미지: 인포그래픽

1. 사회연대경제 활성화를 위한 금융지원 확대의 배경과 필요성

사회연대경제 조직별 자금수요 현황과 구체적 접근성 분석

이 서브섹션은 전체 리포트의 첫 번째 섹션 내에서 사회연대경제의 정의와 중요성을 구체적인 자금수요 및 금융 이용 현황을 통해 실질적으로 파악하는 역할을 수행한다. 이를 통해 사회연대경제 조직들이 직면한 자금 조달의 어려움과 금융 접근성의 세부적 문제를 입체적으로 조명하며, 이후 포용금융 확대의 필요성을 체계적으로 연결하는 기초 자료를 제공한다.

사회연대경제 주요 조직별 구체적 자금수요와 금융현황

사회연대경제는 협동조합, 사회적기업, 마을기업, 자활기업 등 다양한 조직 형태를 포함하며 이들은 지역사회 발전과 사회적 가치 실현을 목적으로 운영되고 있다. 이들 조직은 주로 소규모 자본 기반으로 운영되기에 안정적인 자금 조달이 매우 중요하지만, 전통 금융시장에서 신용과 담보를 요구하는 절차가 맞지 않아 자금 조달에 어려움을 겪고 있다.

구체적으로, 협동조합과 사회적기업은 사업 운영과 확장에 필요한 자금수요가 다양하게 나타나는데, 초기 사업 창출을 위한 운영자금과 장기적 설비 투자자금이 주를 이룬다. 그러나 이들 조직이 제시하는 재무구조와 사업모델은 기존 금융기관의 평가 기준과 차이가 있으며, 고신용자 위주의 대출 공급 관행으로 인해 자본 접근성은 제한된다. 특히 담보 능력이 부족한 사회적경제 조직은 금융권 대출 문턱이 높아 미소금융이나 신용보증기금과 같은 정책적 금융 지원에 크게 의존하고 있는 실정이다.

현재 정책금융기관을 중심으로 미소금융 대출 규모가 연간 60억원에서 150억원으로 확대되고, 신용보증기금의 사회연대경제조직 전용 우대보증 한도가 기존 대비 2억원 상향 조정(사회적기업·협동조합 7억원, 마을·자활기업 5억원)됨에 따라 금융 접근성은 다소 개선 중이나, 여전히 자금 수요 대비 공급은 부족하고, 대출 한도나 보증 규모가 성장 동력을 뒷받침하기에 충분치 못한 현실이다.

또한 사회연대경제 조직들은 자금 공급 외에도 자기자본 확충과 비대출 방식의 지원이 절실하며, 특히 협동조합 중심의 신협 등 상호금융권이 출자와 투자를 통한 금융지원을 확대하는 제도적 환경이 아직 미흡한 상태다. 이로 인해 개별 조합이나 조직들이 비대출 방식의 자금 참여에서 제한을 받고 있어 이를 해결하기 위한 법률 개정과 제도 개선이 동시에 요구되고 있다.

포용금융 확대가 사회적 가치 실현에 미치는 효과 분석

포용금융은 금융의 본질적 기능인 자금의 사회적 배분 역할을 회복하기 위한 전략으로, 사회연대경제조직에 대한 금융 접근성 확대를 통해 지역사회 발전과 금융 취약계층의 경제 자립을 돕는다. 이는 금융시스템의 고신용·담보 중심 영업 행태에서 벗어나 수익성뿐만 아니라 사회적 가치를 동시에 추구하는 대안적 금융 패러다임을 의미한다.

금융위원회는 공공부문과 민간 금융기관, 특히 은행권과 상호금융권이 사회연대경제 조직에 대해 대규모 금융 공급을 확대함으로써 금융 생태계 안에서 사회적 취약계를 포용하는 구조를 강화하고 있다. 예를 들어, 은행권은 2026년부터 2028년까지 3년간 사회연대경제조직에 총 4조3000억원의 신규 자금을 공급하는 것을 목표로 하며, 이중 대출 외 출자, 출연, 제품구매 등 비대출 지원을 통해 1190억원 규모의 금융지원도 확충할 예정이다.

이와 같은 지원 확대는 단순한 자금 공급을 넘어, 사회적 경제 조직의 지속가능한 성장과 자립 기반 마련에 기여하고, 결과적으로 지역경제 활성화와 취약계층의 금융 사각지대 해소에 긍정적인 영향을 준다. 또한, 신용보증기금의 보증 한도 상향과 미소금융 확대 등 정책금융기관의 마중물 역할 강화, 상호금융권의 사회적경제지원기금 확대, 신협의 타 법인 출자 허용 추진과 같은 제도적 기반 마련은 포용금융의 효과성을 높이는 핵심 요인이다.

아울러 금융당국은 금융기관의 사회연대금융 실적을 평가 및 인센티브 체계에 반영함으로써 민간 금융회사들의 참여를 유도하고 있으며, 사회투자펀드 등 사회적 가치 투자를 촉진하는 금융상품도 증대되고 있다. 특히 정보 인프라 확충을 통해 신용정보원 DB에 지역, 사회적 기여도, 취약계층 고용률 등 사회적경제 조직의 핵심 지표를 포함시키고 공개하는 조치는 금융 공급의 효율성과 공정성을 제고한다.

한편, 포용금융 정책의 확대는 금융시스템의 건전성과 수익성 유지라는 과제와도 맞물려 있어, 금융권 내에는 리스크 측정 체계 개선과 채무 상환능력 평가의 정교화, 사후관리 체계 강화 등의 필요성이 제기되고 있다. 이는 금융 접근성을 높이면서도 지속가능한 금융지원 환경을 구축하는 데 핵심적인 요소로 작용할 것이다.

이렇듯 사회연대경제 조직별 자금수요와 포용금융의 사회적 가치 실현 효과를 기반으로, 다음 서브섹션에서는 기존 금융시스템이 이들 조직에 미친 한계점을 심층 분석하고, 포용금융 확대를 위한 정책적 과제와 실행 방안을 구체적으로 제시함으로써 금융지원 확대의 필요성과 전략적 방향성을 이어갈 것이다.

상호금융권 부동산·비조합원 대출 급증과 건전성 우려 심화

본 서브섹션은 ‘사회연대경제 활성화를 위한 금융지원 확대의 배경과 필요성’ 섹션 내 ‘기존 금융시스템의 한계와 포용금융의 필요성’ 부분에 해당한다. 상호금융권의 금융 행태 변화와 그에 따른 부동산 및 비조합원 대출 비중 증가 추이를 구체적으로 분석함으로써, 금융 체계 내에서 사회연대경제 조직의 포용적 금융 확산을 저해하는 현행 시스템의 구조적 문제를 심층적으로 진단한다. 또한, 금융당국이 추진하는 포용금융 인센티브 도입 논의와 그 구체적 조치 사례를 통해 정책적 대응 방향도 고찰한다. 이 분석은 이후 공공 및 민간 금융기관의 다층적 자금 지원 구조와 상호금융권의 포용적 금융 역할 강화 방안에 대한 이해의 기초를 제공한다.

상호금융권 부동산 대출 비중 증가와 건전성 악화 현황

상호금융권(신협, 농협, 수협, 산림조합)에서 부동산 및 건설업 대출 비중이 최근 10년간 급격히 확대되었다. 2015년 4.9%에 불과했던 부동산 관련 대출 비중은 2025년 23.7%로 5배가량 증가하였고, 같은 기간 비조합원 대상 대출 비중도 32.0%에서 40.7%로 증가했다. 이 같은 대출 구조의 변화는 상호금융권의 주요 건전성 지표 악화로 이어졌다. 연체율은 2015년 1.64%에서 2025년 4.62%로 크게 상승하여 신용위험이 가중되고 있음을 나타냈다.

대출 포트폴리오의 부동산 중심 편중은 전통적 상호금융권의 관계형 금융 모델에서 벗어난 행태로 평가된다. 상호금융권은 조합원 간 신뢰망을 바탕으로 신용대출과 같은 비담보 신용지원에 중점을 두어야 하나, 수익성 추구 중심으로 부동산 담보대출에 집중하는 경향이 심화되면서 지역·서민과 취약차주에 대한 금융지원 역할이 약화되었다.

상호금융권의 이 같은 부동산대출 증가 및 비조합원 대출 증가는 위험자산 증가 및 연체율 악화라는 부작용을 낳았다. 이는 건전성 관리 강화로 이어져, 충당금 적립 기준 강화와 대출 총량 통제 정책 시행 등을 촉진했다. 결과적으로 상호금융권 전반에 걸쳐 수익성 압박과 금융 본연의 사회적 책무 간 균형 확보가 과제로 부각되고 있다.

포용금융 인센티브 제도 도입과 현황

금융위원회는 상호금융권의 포용적 금융 확대를 촉진하고 부동산 및 비조합원 대출 편중을 완화하기 위해 ‘포용조합’ 개념을 마련하고, 포용적인 대출 실적이 우수한 조합에 대해 규제비율 산정 시 가중치를 부여하거나 추가 규제 완화를 제공하는 인센티브 제도 도입을 검토 중이다. 예대율 및 비조합원 대출 비율 산정 시 지역·서민 대상 대출에 대한 가중치를 조정하고, 포용 금융을 적극 수행하는 조합에 대해 중복규제 완화를 적용하는 방안이 논의되고 있다.

아울러 신용협동조합법 개정을 추진하여 신협이 타 법인에 출자할 수 있도록 하여, 개별 조합의 출자를 통한 사회연대경제조직 지원 활성화를 법제화하는 방안도 병행 추진되고 있다. 이는 상호금융권 내부의 제도적 걸림돌을 해소하여 포용금융 지원 구조를 다변화하기 위한 노력이다.

중앙회 차원에서는 포용금융 확대에 따른 금융리스크 부담 완화를 위해 우대금리 제공, 수익성 및 유동성 지원, 여유자금 운용수익 추가 배분, 신용예탁금 담보대출비율 확대와 같은 보완적 지원 시스템 구축을 계획하고 있다. 동시에 자체 신용평가시스템(CSS) 고도화와 경영평가 및 포상 제도 내 포용금융 실적 반영을 통해 리스크 관리와 인센티브 체계의 실효성을 제고하고 있다.

그러나 현장에서는 가계대출 총량 규제 하에서 상호금융권이 신규 대출 취급에 제한을 받으며, 실제 가시적 인센티브 효과 발현에는 한계가 있다는 지적도 있다. 비회원 대상 대출과 신규 가계대출에 대한 엄격한 관리로 비교적 소액 위주의 정책금융 상품 위주 채권 확대만 가능하고, 이는 포용금융 확대에 부정적 영향을 준다는 목소리가 공존한다.

기존 금융시스템의 한계와 상호금융권 내 포용금융 인센티브 도입 현황 분석을 바탕으로, 다음 서브섹션에서는 공공부문과 민간 금융기관이 구축하는 다층적 자금 공급 구조를 구체적인 정책과 실적 수치 중심으로 면밀히 검토하여, 금융지원 확대의 실행력을 점검하고 전략적 방향성을 모색한다.

2. 공공부문과 민간 금융기관의 다층적 자금 공급 구조

공공부문의 대출·보증·투자 확대: 2026년 실행 현황과 목표 달성 진단

본 서브섹션은 ‘공공부문과 민간 금융기관의 다층적 자금 공급 구조’ 내에서 공공부문의 대출·보증·투자 확대 현황을 분석한다. 향후 사회연대경제 조직에 대한 금융지원의 공공부문 역할과 실행 실적을 구체적으로 파악함으로써, 정책의 현행 추진 상황과 연간 목표 대비 성과를 점검한다. 이는 공공재원 활용의 적시성 및 효율성 평가를 통해 민간 금융기관 지원 확대 방안과 연계된 전략 수립의 근거를 제공하는 중요한 연결 고리 역할을 수행한다.

2026년 공공 자금 집행 실적 현황: 1분기 집행률과 자금 공급 현황 분석

2026년 공공부문은 사회연대경제 조직을 대상으로 대출·보증·투자 등 다양한 금융지원 수단을 활용하여 총 6,500억원 규모의 자금을 공급하기로 계획했다. 특히 올해 1분기 동안 1,811억원이 집행되어 연간 목표 대비 약 27.9%의 집행률을 기록하고 있어 비교적 신속한 집행이 이루어지고 있음을 확인할 수 있다.

공공부문 자금 집행의 세부 구성을 살펴보면, 보증 공급이 가장 큰 비중을 차지하고 있으며 4,450억원에 달한다. 이는 신용보증기금이 주도하는 보증지원을 중심으로 한 것으로, 사회적기업·협동조합 등 사회연대경제 조직의 보증 한도를 기존 5억원에서 7억원으로, 마을·자활기업의 경우 3억원에서 5억원으로 상향 조정한 점이 영향을 미쳤다.

대출 부문에서는 서민금융진흥원의 미소금융 대출 공급 규모가 연간 60억원에서 150억원으로 확대되었고, 사업 수행 기관도 기존 9개에서 15개로 증가하였다. 이외에도 중소벤처기업진흥공단과 기술보증기금, 지역신용보증재단 등이 보증 및 투자에 참여하고 있어 공공부문 전반에서 금융지원이 다층적으로 관리되고 있다.

공공부문 연간 목표 달성률과 정책 효과성: 계획 대비 집행 진행 평가

2026년 현재 공공부문의 사회연대경제 금융지원은 연간 목표 대비 1분기 집행률 약 28%를 기록하며 안정적인 출발을 보인다. 이는 신속집행을 위한 사전 준비가 충분히 이루어진 결과로서, 추경 예산 통과 후 3주 만에 약 절반에 육박하는 금액이 집행된 점이 긍정적으로 작용했다.

그러나 전체 연간 자금 공급 목표 6,500억원 중 보증 공급이 4,450억원으로 가장 큰 비중을 이루는 만큼 보증 자금의 효율적 집행 모니터링이 필수적이다. 특히 보증 한도 상향에 따른 리스크 관리가 병행되어야 하며, 정책 성과를 극대화하기 위해 대출과 투자가 균형 있게 확대되는 방안도 중요하다.

미소금융 확대를 통한 취약계층 및 사회연대경제 조직에 대한 금융 접근성 개선은 정책 효과성의 핵심 지표다. 사업 수행 기관 확대 및 평가체계 강화는 자금 공급의 투명성과 목표 달성률 제고에 기여하는 요소로, 지속적인 점검과 보완이 요구된다.

공공부문의 대출·보증·투자 확대 현황과 성과 평가를 기반으로, 다음 서브섹션에서는 서민금융진흥원이 수행하는 미소금융 확대 정책의 구체적 추진 내용과 그 영향력을 보다 심층적으로 분석한다. 이를 통해 공공의 마중물 역할과 정책금융기관의 기능 강화가 사회연대경제 금융지원에서 차지하는 중요성을 다각도로 조명할 예정이다.

서민금융진흥원의 미소금융 확대: 공급 기관과 자금 배분의 전략적 진화

본 서브섹션은 ‘공공부문과 민간 금융기관의 다층적 자금 공급 구조’ 내에서 서민금융진흥원이 수행하는 미소금융 대출 확대 전략의 현황과 구체적 실행 계획을 심층 분석한다. 앞선 공공부문 대출·보증·투자 확대 내용과 연계하여, 정책금융기관 중 미소금융의 역할 확대가 사회연대경제조직 자금 공급에서 차지하는 의미와 실행력을 진단한다. 이후 서브섹션에서는 신용보증기금 우대보증 상향과 연계된 보증 지원 강화가 자세히 논의된다.

미소금융 공급 수행기관 확대 현황 분석

서민금융진흥원은 2026년 현재 사회연대경제 조직에 대한 미소금융 공급을 연간 150억원 규모로 계획하고 있다. 이는 2025년까지 연간 60억원 수준에서 약 150% 증액한 규모다. 이러한 자금 확대는 신규 공급뿐 아니라 공급 인프라 강화를 동반한다.

현재 미소금융 공급을 수행하는 기관 수는 15개로, 전년 대비 약 1.7배 증가하였다. 이 확대는 대상 조직 범위 및 공급 채널 확대에 따른 것으로, 보다 광범위한 사회적기업, 협동조합, 마을기업 등 다양한 사회연대경제 조직의 금융 접근성을 강화하는 기반이 된다.

공급 수행기관 확장은 개별 기관별 전문성 강화뿐 아니라, 지역별 금융 인프라 확충과 공급 속도 제고에 기여한다. 이와 연계하여 서민금융진흥원은 사업 수행기관에 대한 평가체계도 개선해 사회연대금융 공급 기여도를 주요 항목으로 반영함으로써 역량 있는 수행기관이 우선적 역할을 맡도록 설계하였다.

연간 150억원 목표 자금 배분과 지원 대상 구체화

미소금융 연간 목표액 150억원은 사회연대경제 조직 내 상대적으로 금융 취약한 청년, 자활·마을기업 등 취약계층 중심으로 자금 집행이 확대되는 것을 의미한다. 서민금융진흥원은 청년층의 금융 접근성 제고를 위해 맞춤형 대출 상품을 다수 출시하고 있으며, 신규 사업 수행기관 확충으로 지역별 수요 대응력도 높이고 있다.

자금 배분은 신규 진입 금융조직과 기존 사회연대경제 조직 간 균형있게 분배된다. 이를 위해 서민금융진흥원은 신규 수요조사와 사회적 가치 기여도를 반영한 금융 지원 대상을 선정하며, 특히 청년 창업 및 재기 지원 대출이 전체 공급에서 상당 비중을 차지한다.

미소금융 대상 사회연대경제 조직들의 특성을 고려해 금리, 대출 한도, 상환 조건 등도 융통성 있게 조정하고 있다. 이는 대출 생태계 내 담보력이나 신용력이 부족한 조직도 금융 혜택을 누릴 수 있도록 하기 위한 조치이며, 대출 집행 이후에도 금융교육과 경영 컨설팅 연계로 지속 가능성 제고에 집중하고 있다.

미소금융의 공급 기관 확대와 자금 배분 현황은 정책금융기관이 사회연대경제 조직에 제공하는 금융지원의 마중물 역할을 강화하는 핵심 축이다. 다음 서브섹션에서는 신용보증기금이 우대보증 한도를 상향하고 보증 규모를 확대하는 구체적 정책 방안을 분석하며, 실제 대출 실행과 위험 완화를 위한 보증 지원 확대가 어떻게 금융지원 효과성을 증대시키는지 살펴본다.

신용보증기금 우대보증 한도 상향과 보증 공급 확대 현황

본 서브섹션은 ‘공공부문과 민간 금융기관의 다층적 자금 공급 구조’ 내에서 신용보증기금이 사회연대경제 조직에 제공하는 우대보증 한도의 상향과 보증 공급 규모 확대에 관한 구체적 현황과 추진 계획을 분석한다. 앞선 서브섹션들이 공공부문의 자금 공급 전반과 서민금융진흥원의 미소금융 확대 계획에 집중한 데 반해, 이 부분에서는 신보의 우대보증 제도를 중심으로 자금 지원의 질적·양적 확대 측면을 심층 점검하며, 금융지원 실행 현황과 향후 로드맵을 통해 정책 이행의 진전도를 평가한다.

2026년 신용보증기금 우대보증 집행 현황과 추진 속도 점검

2026년 1분기 신용보증기금은 사회연대경제 조직에 대해 총 2700억 원 규모의 우대보증 공급을 목표로 집행작업을 진행 중이며, 현재까지 약 1811억 원이 집행되어 연간 목표 대비 약 67%의 집행률을 기록하고 있다. 이는 정책금융기관이 공공부문 대출과 보증 확대 계획에 부응하여 연초부터 상당한 속도로 보증 공급을 달성하고 있음을 의미한다.

우대보증이 사회적기업과 협동조합에 집중 공급되며, 개별 보증 한도 상향은 사회적기업·협동조합 대상 5억 원에서 7억 원으로, 마을·자활기업 대상 3억 원에서 5억 원으로 각각 2억 원씩 확대되어 보다 폭넓은 금융 접근성을 지원하고 있다. 이는 보증 개별 한도 상향이 초기 단계임에도 불구하고 즉각적이고 실질적인 자금 지원 효과로 연결되고 있음을 시사한다.

이러한 집행 현황은 금융위원회의 정책 기조인 포용금융 전환과 사회연대경제 활성화 방안의 실천 가능성을 확인하는 중요한 지표로, 정책 추진의 속도와 실행력을 평가하는 핵심 근거로 활용된다.

2030년까지 보증 공급 3500억 원 확대의 전략적 로드맵과 리스크 관리

신용보증기금은 단기 집행 목표 달성에 그치지 않고, 2030년까지 연간 사회연대경제조직 우대보증 공급 규모를 3500억 원 수준으로 단계적으로 확대하는 중장기 전략을 추진하고 있다. 이는 2026년 2700억 원에서 향후 4년간 약 30% 수준 증액을 계획하는 것으로, 지속가능한 금융 지원 체계 구축에 방점을 두고 있다.

구체적으로 운영 로드맵은 연도별 보증 공급 규모 증가뿐 아니라 협동조합 및 사회적기업 등 대상별 개별 보증 한도 조정, 보증 조건 완화, 신청 절차 간소화 등을 포함한 다각도의 제도 개선을 병행하여 공급 확대 효과를 극대화하는 데 초점을 맞춘다.

동시에 보증 공급 확대로 인해 발생할 수 있는 보증채무 부실 위험을 관리하기 위해 신보는 체계적인 신용평가와 리스크 모니터링 시스템을 강화하고, 민간 금융기관 및 정책 당국과 협업해 잠재적 부실 발생 가능성을 줄이기 위한 리스크 공유와 대응 방안을 고려하고 있다.

이같은 전략은 사회연대경제 조직에 대한 금융 접근성 제고뿐 아니라 보증기금 건전성과 정책 효과의 균형 유지라는 두 가지 목표를 동시에 달성하는 데 필수적인 요소로 자리 잡고 있다.

신용보증기금이 우대보증 한도 상향과 보증 공급 규모 확대를 통해 사회연대경제 조직에 대한 금융 지원을 강화하는 가운데, 다음 서브섹션에서는 은행권이 장기적이고 대규모로 추진하는 대출 및 비대출 지원 확대 계획과 지역재투자 평가 체계 개편이 사회연대경제 금융 활성화에 미치는 영향 및 은행권의 역할 변화에 대해 심층 분석한다.

3. 은행권의 장기적이고 대규모한 지원 확대

은행권, 2026~2028년 사회연대경제 대출·비대출 지원 현황과 계획

본 서브섹션은 ‘은행권의 장기적이고 대규모한 지원 확대’ 섹션 내에서 은행권이 향후 3년간 사회연대경제 조직에 공급할 대출과 비대출 금융지원의 구체적인 규모 및 항목별 분포를 상세히 분석한다. 이전 섹션들이 공공부문 및 민간 금융기관의 자금 공급 전반을 다루었다면, 이 부분은 은행권 지원의 수치적 근거와 추가 지원책 현황을 명확히 하여, 은행권의 근본적 역할 강화와 정책 실행력 평가의 기반을 제공하는 데 초점을 맞춘다.

2026~2028년 은행권 대출 공급 규모와 연도별 계획

은행권은 2026년부터 2028년까지 3년간 사회연대경제 조직에 대출 형태로 총 4조2500억원의 신규 자금을 공급할 계획이다. 이는 2023~2025년 대비 18.3% 증가한 수치로, 단일 금융주체로서는 가장 큰 규모의 지원 확대가 진행되는 것이다.

대출 연도별 세부 계획은 2026년 1조2900억원, 2027년 1조4100억원, 2028년 1조5500억원으로, 매년 점진적으로 대출 규모를 늘려가는 방식이다. 이 같은 증대 추이는 은행권이 사회연대경제 조직에 대한 금융 접근성을 제고하는 데 의지를 반영한다.

2025년 말 현재 은행권의 사회연대경제 조직에 대한 대출 잔액은 약 1조8000억원이고, 이번 증액으로 금융지원의 실질적 성장 궤도 진입이 가능하다. 이 배경에는 포용금융 확대 기조와 정부의 사회연대경제 활성화 정책 기조가 밀접히 연관되어 있다.

대출 외 비대출 지원 1190억원: 출자·출연·제품구매 집중 현황

은행권은 대출 공급과 병행하여 사회연대경제 조직에 출자, 출연, 제품구매 등 비대출 금융 지원을 총 1190억원 규모로 확대할 계획이다. 비대출 지원 규모도 연도별로 점진 상승하여 2026년 363억원, 2027년 398억원, 2028년 429억원이 투입될 예정이다.

출자 및 출연은 사회연대경제 조직의 자본 확충과 사회적 프로젝트 지원에 기여하며, 제품구매는 실질적인 판로 지원과 유기적 생태계 활성화에 연결된다. 세 분야 모두가 협동조합, 사회적기업 등 조직의 지속 가능성 강화에 중요한 역할을 한다.

이처럼 비대출 영역의 세분화된 지원은 단순 자금 제공이 아닌 복합적 금융·비금융 지원 패러다임 전환의 대표적 사례다. 심층적인 지원 활성화는 은행권의 사회적 책임 강화와 금융 생태계 다양성 제고로도 이어진다.

이어서 다음 서브섹션에서는 은행권이 지역재투자 평가 체계에서 사회연대금융에 부여하는 역할 확대 방향을 분석하여, 금융 지원 실적과 평가지표 개편의 연계를 심층적으로 조명할 것이다.

은행권 지역재투자 평가 체계에 사회연대금융 배점 확대와 적용 시기

본 서브섹션은 ‘은행권의 장기적이고 대규모한 지원 확대’ 섹션 내에서 금융기관들의 사회연대금융 지원 확대라는 중장기 전략의 실질적 실행 틀을 구체화하는 역할을 수행한다. 앞서 은행권의 자금 공급 규모와 지원 형태를 전반적으로 다룬 후, 이곳에서는 특히 은행과 저축은행의 지역재투자 평가 체계 내 사회연대금융 분야의 배점 확대 방안을 분석하여 금융지원의 유인 구조를 강화하는 정책적 수단에 집중한다. 다음 서브섹션에서는 이와 연계해 상생금융지수에 사회연대금융 실적 반영방안을 검토함으로써 산출 지표 및 평가체계 전반을 이해할 수 있게 한다.

사회연대금융 배점 확대 범위와 시기

금융위원회는 은행 및 저축은행의 지역재투자 평가 체계에 사회연대금융 분야 배점을 확대하는 정책을 추진 중이다. 구체적으로, 사회연대경제조직에 대한 대출 및 투자 실적이 해당 평가에서 차지하는 비중을 현행 대비 유의미하게 높임으로써 민간 금융기관의 사회연대금융 참여를 유도하려는 것이다.

이번 배점 확대는 2026년부터 단계적으로 적용될 계획으로, 올해 1차 사회연대금융협의회에서 공식 발표되었다는 점에서 곧바로 금융권 실무에 반영될 예정이다. 은행권은 2026년 1조2900억원을 시작으로 2028년 1조5500억원까지 사회연대경제조직에 대한 신규 자금 공급을 확장하는 만큼, 평가체계의 배점 확대가 정책 효과를 극대화하는 핵심 동인이 될 전망이다.

배점 확대 구간은 은행과 저축은행 모두에 적용되며, 특히 다수 은행들이 지역사회 발전과 포용적 금융 실천을 평가받는 중요 기준으로 작용함에 따라 사회연대경제조직에 대한 적극적 금융지원으로의 유인이 강해질 것이다.

이러한 지역재투자 평가 내 사회연대금융 배점 확대 조치는 금융기관의 포용금융 실천을 제도와 연계하여 촉진하는 핵심 수단이다. 다음 서브섹션에서는 이와 연결하여 상생금융지수에 포함될 사회연대금융 취급 실적의 평가 기준과 반영 방식을 살펴봄으로써, 금융권의 평가와 인센티브 체계 전반을 아우르는 이해를 이어간다.

은행권의 연도별 자금 공급 추이와 증가율 분석

본 서브섹션은 ‘은행권의 장기적이고 대규모한 지원 확대’라는 상위 섹션 내에서, 2026년부터 2028년까지 연도별 은행권의 사회연대경제조직에 대한 자금 공급 규모와 이의 증가율을 구체적으로 분석한다. 이를 통해 앞서 다룬 정책적 목표와 실행 현황을 시간적 흐름에 따라 세밀히 이해하고, 은행권의 자금 공급 확대가 실제로 어떻게 이루어지고 있는지를 실증적으로 파악하는 역할을 수행한다. 또한 이전 섹션에서 다뤘던 공공부문 및 전반적 금융 지원 계획과 연결하여 민간 금융기관의 구체적인 자금 운용 추세를 심층적으로 살피는 데 기여한다.

2026~2028년 은행권의 구체적 연도별 자금 공급 규모

은행권은 2026년부터 2028년까지 총 4조 3,000억원 규모로 사회연대경제조직에 신규 자금을 공급할 계획이며, 이는 연도별로 점진적으로 증가하는 양상을 보인다.

구체적으로, 2026년에는 약 1조 2,900억원의 자금을 지원할 예정이며, 이는 향후 사회연대경제 활성화의 초석이 되는 연도다.

2027년에는 지원규모가 1조 4,100억원으로 확대되며, 전년 대비 약 9.3% 증가하는 중기 성장세를 나타낸다.

2028년에는 약 1조 5,500억원으로 계획되어 있어, 2026년 대비 약 20.2%의 증가율을 기록하게 된다.

이러한 연도별 공급 증가는 은행권이 사회적 가치와 금융 지원 간의 균형을 맞추면서도 점진적 확대를 추진하는 전략의 일환이며, 금융 시스템 내에서 사회연대경제조직에 대한 금융 접근성 향상에 실질적 기여를 목표로 한다.

2023~2025년 대비 자금 공급 증가율과 정책적 함의

은행권의 2026~2028년 자금 공급 계획은 2023년부터 2025년까지의 공급 규모와 비교했을 때 총 18.3% 증가한 수준으로, 이는 금융위원회가 추진하는 포용금융 정책의 전략적 연장선상에 있다.

2023년 말 기준 은행권이 사회연대경제조직에 대출한 금액은 약 1조 8,000억원에 이르며, 향후 3년간 공급 규모가 이보다 약 7,800억원 더 확대될 예정임을 시사한다.

이러한 공급 규모 증가는 고신용자 중심의 기존 금융 영업 행태를 탈피, 지역사회와 취약계층 등에 대한 금융 접근성을 제고하기 위한 금융본질 회복 노력과 밀접히 연관되어 있다.

또한 대출 외에도 향후 3년간 약 1,190억원 규모의 출자, 출연, 제품 구매 등 비대출 방식의 지원도 포함되며, 이 역시 포용금융 확산을 위한 다각적 지원 체계 구축을 보여준다.

이러한 증가율과 지원 방식의 다변화는 은행권이 금융의 사회적 책임을 강화하면서도 금융 생태계 내 혁신적 금융 패러다임을 구축하려는 정책적 의지를 반영한다.

이러한 연도별 자금 공급 규모와 증가율 분석을 바탕으로, 다음 서브섹션에서는 은행권의 지역재투자 평가 체계 개편과 사회연대금융 활성화를 위한 제도적 지원 방안이 어떻게 금융현장의 실행력과 연계되는지를 살펴본다.

4. 상호금융권의 포용적 금융 역할 강화

신협중앙회의 사회적경제지원기금 확대와 상호금융 기금 현황

본 서브섹션은 상호금융권 내 신협중앙회의 사회적경제지원기금 조성 현황과 확대 계획을 구체적으로 분석한다. 금융위원회와 관련 기관 간 협력으로 이루어지는 기금 조성 현황과 규모, 대출 지원 실적을 바탕으로 신협중앙회의 지원역할을 평가한다. 아울러, 농협 등 다른 상호금융권의 유사 기금 신설 추진 상황을 함께 살펴봄으로써 상호금융권 전반에서의 사회적경제 금융지원 체계가 어떻게 구축되고 있는지 비교·종합적으로 이해할 수 있도록 한다. 이는 상호금융권 포용적 금융 역할 강화라는 상위 섹션의 중추적 내용으로, 다음 신용협동조합법 개정 추진과도 연결된다.

신협중앙회의 사회적경제지원기금 조성 현황과 확대 계획

금융위원회와 신협중앙회는 사회연대경제조직에 대한 금융지원 확대를 위해 100억 원 규모의 사회적경제지원기금을 조성하였다. 이 기금은 사회적기업, 협동조합, 마을기업 등 다양한 사회연대경제조직에 대한 저리 대출 및 이차 보전을 주목적으로 운영되고 있다.

2025년 12월 말 기준 신협중앙회의 지원을 받은 대출 잔액은 총 2,202억 원에 이르며, 이는 대출 이용자의 금융비용 절감에 기여하는 중요한 재원으로 기능하고 있다. 이차보전 금액은 약 36억 원으로 금융 접근성이 상대적으로 낮은 사회적경제조직에 실질적 혜택을 제공하고 있다.

금융당국은 신협중앙회의 기금 운영성과를 바탕으로 기금 규모 확대를 지원하고 있으며, 향후 사회적경제지원기금의 확대를 통해 신협중앙회의 사회적금융 역할 강화에 박차를 가할 계획이다. 한편, 신협중앙회의 사회연대경제조직 지원과 함께 2026년 신용보증기금은 사회적기업과 협동조합에 각각 7억 원, 마을·자활기업에 5억 원의 우대보증 한도를 제공하여 사회적경제 금융 지원 범위를 확장하고 있다, 이러한 지원은 금융 접근성 향상과 자본 유입 측면에서 상호금융권의 포용적 금융 역할을 강화하는 데 기여한다 [차트: 2026년 신용보증기금 우대보증 공급 규모].

농협 등 유사 상호금융권 기금 신설 추진 현황과 비교

금융위원회는 신협중앙회의 사회적경제지원기금을 모델로 하여 농협 등 타 상호금융권에도 유사한 지원기금 신설을 독려하고 있다. 이는 전국 상호금융권에서 사회연대경제조직에 대한 금융지원 기반을 확대하기 위한 전략의 일환이다.

농협중앙회는 이미 기금 조성을 위한 내부 검토와 관계 부처와의 협의를 진행 중이며, 일부 지역에서는 시범사업 형태로 사회적경제 대출 지원 프로그램을 운영하는 성과를 보이고 있다.

타 상호금융권의 기금 신설은 사회적경제조직에 대한 금융 접근성 향상뿐 아니라, 지역 기반 협동조합 금융 본연의 기능 회복을 위한 방향으로 추진되고 있다. 신협과 농협의 기금 운영 비교를 통해 각 상호금융권의 운영체계와 지원 특화 분야 차이도 분석 중이다.

이에 따라 상호금융권은 상호 단위의 건전성과 수익성 제고 및 사회적 가치 실현 사이 균형을 맞추면서 사회연대금융 시장에서의 역할을 강화하고 있다.

신협중앙회의 사회적경제지원기금 확대와 타 상호금융권의 유사 기금 추진 현황 검토를 마치고, 다음 서브섹션에서는 신협이 타 법인에 출자할 수 있도록 추진 중인 신용협동조합법 개정 방향과 그에 따른 사회연대경제 조직 지원 가능성 확대 방안을 정밀 분석한다.

신용협동조합법 개정 추진: 신협 타법인 출자 허용 현황과 기대 효과

이 서브섹션은 상호금융권 내 신협의 사회연대경제 지원 역량 강화를 위한 법제도 개선 사항, 특히 신협이 타 법인에 출자할 수 있도록 하는 신용협동조합법 개정 추진 현황과 그에 따른 사회연대경제 활성화 효과를 구체적으로 분석한다. 앞서 상호금융권의 포용적 금융 역할 강화 전반을 검토한 내용과 연계하여, 신협법 개정이 신협 고유의 금융지원 구조를 확장하는 전략적 전환임을 보여주며, 이후 새마을금고 및 기타 상호금융권과의 협력 강화 및 금융지원 다각화 방안을 이해하는 데 필요한 법적 기반을 제공한다.

신협 타법인 출자 허용 개정안 추진 현황과 주요 쟁점

현행 신용협동조합법은 개별 신협이 사회연대경제조직 등 타 법인에 출자할 수 있는 근거를 명확히 규정하지 않아, 신협이 사회연대경제 조직에 대한 직접 출자와 투자를 통한 지원에 제약을 받고 있다. 이는 상호금융권 내에서 신협만이 다른 상호금융권과 달리 개별 사업 수행에 필요한 출자를 법률적으로 할 수 없는 구조적 한계로 작용하고 있다.

금융위원회는 이같은 제한을 해소하기 위해 신용협동조합법 개정을 추진 중이며, 이 개정안은 신협이 중앙회의 승인 절차를 거쳐 사회연대경제조직에 출자할 수 있는 법적 근거를 마련하는 것을 핵심으로 한다. 개정안은 국회 입법 절차가 진행 중이며, 주요 쟁점은 신협의 자율성과 책임성 강화, 출자 확대에 따른 건전성 유지 방안, 그리고 출자 근거 마련이 사회연대경제 조직에 대한 금융지원 실질 확대에 미칠 영향이다.

법 개정 추진의 배경에는 사회연대경제 조직에 대한 금융지원 확대가 요구됨에 따라, 신협이 협동조합 본연의 금융 기능을 효과적으로 수행하고, 지역사회와 취약계층을 지원하는 역할을 강화하는 정책적 필요성이 자리잡고 있다. 출자 허용은 신협의 자기자본 확충과 금융지원의 다양화를 가능케 하여 신협 금융생태계의 지속가능성 제고에 기여하는 방향으로 평가된다.

법 개정 따른 사회연대경제 지원 확대와 기대 규모

신협법 개정이 이뤄질 경우, 개별 신협의 출자 활동을 통한 사회연대경제조직에 대한 금융지원 규모는 현저히 확대될 것으로 기대된다. 신협중앙회는 100억 원 규모의 사회적경제지원기금을 조성하여 그간 2,202억 원 이상의 대출에 이차보전을 제공해 왔으나, 개별 신협 출자 허용으로 기금 조성 및 출자 지원이 지역 단위에서 보다 활성화될 전망이다.

출자 허용은 단순 대출 이외에도 자본 참여 방식으로 사회적기업, 협동조합, 마을기업 등 사회연대경제 조직의 자본 기반을 강화하는 데 크게 기여할 수 있다. 이는 정책금융기관과 민간은행권의 대규모 자금 공급 계획과 병행하여 사회연대경제 금융지원 생태계 전반의 신뢰도와 안정성을 높이는 효과를 견인할 것으로 보인다.

금융위원회 분석에 따르면, 향후 3년간 사회연대경제 조직에 대한 금융권 공급 규모는 총 4조 3,000억 원으로 증가가 예상되며, 신협의 출자 허용은 이 중 비대출 지원 부분의 확대를 가능하게 하여, 출자·출연·제품구매 등 다양한 지원 형태에 걸맞는 제도적 기반을 제공한다. 실제 출자 허용 이후 신협권 내 사회연대금융 공급 실적은 빠르게 증가할 것으로 예측되며, 이는 사회연대경제 활성화를 위한 법률 개정의 핵심 성과로 평가된다.

신협법 개정으로 신협의 출자 활동이 활성화되면, 상호금융권 전반의 금융지원 체계가 더욱 강화될 것으로 평가된다. 이후 새마을금고의 서민금융 강화 및 비전2030 전략과 연결되어, 상대적으로 큰 자금 공급 규모와 감독 체계 변화가 이루어짐으로써, 상호금융권과 공공·민간 금융권이 함께 사회연대경제 활성화에 기여하는 일련의 정책 실행 과정으로 자연스럽게 이어진다.

포용조합 향한 실효적 규제 완화 인센티브 설계

본 서브섹션은 상호금융권 내에서 ‘포용조합’으로 지정된 조합에 적용될 규제 완화 인센티브의 구체적 내용을 심층적으로 다룬다. 앞서 상호금융권의 포용적 금융 역할 강화 배경과 필요성을 살펴보았고, 이와 맞물려 포용조합 선정을 위한 기준과 평가 지표 구축에 대한 의문을 제기했다. 본 내용은 제도 개선 TF에서 논의 중인 인센티브 방식의 세부 설계와 선정 체계의 실체를 밝히며, 이후 새마을금고를 포함한 상호금융권 제도 개선과 연계하여 포용적 금융 확대의 실효성을 판단하는 근거를 제공한다.

포용조합에 적용될 규제 완화 인센티브의 구체 방안

금융위원회는 상호금융권에서 지역 및 서민 대상 대출을 늘려 포용적 금융 실적을 낸 조합에 대해 예대율과 비조합원 대출 비율 산정 시 가중치를 부여하는 방안을 마련 중이다. 이로써 포용조합은 기존의 규제 산정 시 불리했던 부분, 예를 들어 비조합원 대출 한도 등에서 상대적 완화를 받게 된다. 또한, 포용금융 실적이 우수한 조합에 대해서는 중앙회가 수익성과 유동성을 지원하는 구조가 도입된다. 중앙회는 여유 자금을 운용하여 포용조합에 우대금리를 제공하거나, 신용예탁금 담보대출 비율을 확대하는 등 재정적 지원책을 통해 조합의 안정적인 운영을 돕는 역할을 맡는다.

이러한 인센티브 설계는 단순한 규제 완화에 그치지 않고, 포용조합에 참여하는 조합들이 금융 취약계층 및 지역 사회에 적극적 역할을 수행하도록 유도하기 위해 마련된 전략적 장치이다. 예를 들어 비조합원 대출 시 산정되는 비율에 지역ㆍ서민 대출 비중을 가중치로 반영해, 실제로 지역 주민 및 금융 소외 계층에 대한 자금 공급을 증대시키려는 정책적 의도가 반영되어 있다.

또한 인센티브를 받은 포용조합은 신용평가 모델 고도화를 통해 대출 리스크를 체계적으로 관리할 수 있게 되며, 경영평가 및 포상 체계에도 포용적 금융 실적이 정량지표로 포함된다. 이를 통해 조합별 활동 실적을 지속 점검하고, 인센티브 지급의 공정성과 효과성을 동시에 확보할 계획이다.

포용조합 지정 기준과 관계기관 평가 지표의 실체

포용조합 지정은 상호금융 조합 본연의 지역 밀착형 서비스와 서민금융기능 회복을 목표로 한다. 지정 기준은 비수도권 지역 대출 비중, 중저신용자 대상 대출 규모, 사회연대경제 조직에 대한 자금 지원 실적 등 다각적 지표를 기반으로 하며, 이 과정에서 비조합원 대출 비중과 부동산·건설업 대출 등 건전성 위험 요소는 제한적으로 반영된다.

평가 지표는 기본적으로 정량적 수치에 근거하여 산정하되, 자체 신용평가시스템(CSS) 활용 정도, 지역사회 기여도, 취약계층 고용률 등 정성적 요소까지 포함한다. 이러한 지표평가는 금융위원회와 금융감독원, 그리고 상호금융중앙회가 협력하여 시행하며, 포용조합으로 지정된 조합은 규제 완화 혜택뿐 아니라 경영평가 시 우대 가점을 부여받게 된다.

평가 주체는 중앙회가 주도하되, 정부 당국의 감독 하에 객관성을 담보하도록 설계된다. 이를 통해 포용조합 지정 및 혜택 부여 과정에서 발생할 수 있는 부정행위와 도덕적 해이를 최소화하고, 실제 포용적 금융 확산 효과를 극대화하겠다는 정책 의지가 반영되어 있다.

포용조합 지정제도는 향후 상호금융권 내 금융 포용성과 건전성 간 균형을 이루는 데 중추적 기능을 할 것으로 전망된다. 지정된 조합은 해당 인센티브 체계를 활용해 지역사회 금융 지원을 확대하고, 중앙회의 지원도 받아 지속가능한 경영구조를 확립할 수 있다.

이어서 다음 서브섹션에서는 새마을금고의 서민금융 강화 및 비전 2030 전략을 중심으로 구체적인 정책자금 대출 확대 방안과 금융위원회의 감독 주체 변경 방안을 심층 분석하며, 상호금융권의 제도 개선과 연계된 포용금융의 실현 가능성을 보다 구체적으로 짚어본다.

5. 새마을금고의 서민금융 강화와 비전 2030

새마을금고 정책자금대출 확대와 현실적 실행 전략

본 서브섹션은 ‘새마을금고의 서민금융 강화와 비전 2030’ 섹션 내에서 정책자금대출 규모 확대의 구체적 현황과 향후 장기적 확대 계획의 실현 가능성을 검토한다. 이를 통해 새마을금고가 서민금융 내 사회연대경제 조직에 제공하는 금융지원의 세부 집행 내역과 목표 달성 경로를 전문가의 시각에서 심층 분석함으로써, 다음 서브섹션인 ‘비전 2030 전략’ 및 ‘감독 주체 변경’ 논의와 유기적으로 연결된다.

2026년 새마을금고 정책자금대출 현황과 세부 분배 추이

2026년 새마을금고는 1분기 기준 총 934억 원 규모의 정책자금대출을 공급하였으며, 이는 전년 동기 대비 상당한 성장세를 나타낸 수치이다. 이 정책자금은 주로 사회연대경제 조직과 서민 및 취약계층 대상의 금융지원에 집중되어 있다. 올해 전체 목표치는 2030년까지 1조 4천억 원 규모로의 장기 확대를 목표로 설정되어, 연도별로 점진적인 규모 확대 전략이 수립된 상태이다.

정책자금대출은 시설자금과 운전자금을 구분하며, 특히 소상공인 창업 초기와 경영안정 단계에 집중적으로 지원된다. 매출 증대 및 고용 창출 효과와 직결되는 자금 지원임을 감안할 때, 신규 창업자 및 영세 사업자에 대한 비중이 높다. 자금 분배 체계는 직접대출과 대리대출 방식을 병행하는 구조로, 직접대출은 주로 정부 기관인 소상공인시장진흥공단과의 연계를 통해 집행되며, 대리대출은 신용보증재단 보증서를 기반으로 한 금융권 협업 형태이다.

1분기 집행 내역을 자세히 살펴보면, 대출자 중 중·저신용자와 청년 창업자, 여성 소상공인 및 사회적 취약계층에 대한 지원이 정책 목표에 부합하게 배분되었음을 확인할 수 있다. 또한, 보증 한도와 금리 우대 정책이 함께 적용되어 대출금 상환 부담 완화와 금융 접근성이 동시에 개선되고 있다.

정책자금대출 1조4천억 달성 경로와 단계별 실행 방안

새마을금고의 2030년 정책자금대출 1조 4천억 원 목표 달성은 연평균 약 17.5% 수준의 연쇄적 공급 확대를 전제로 한다. 이를 위하여 단계별 실행 계획이 마련되어 있으며, 단기적으로는 2026년부터 2028년까지 대출 규모를 연도별로 점진적으로 증가시키는 전략을 채택하고 있다.

첫째, 정책자금대출 공급 체계의 디지털 전환 및 온라인 신청 절차 간소화가 실행력을 높인다. 이를 통해 소상공인 대상 금융지원 신청 접근성을 제고하여 기초 리스크가 높은 조기 탈락자를 최소화하고, 금융 이벤트에 신속 대응할 수 있다.

둘째, 신용보증재단과의 협력을 통한 보증 한도 상향과 우대 보증 확대 이슈에 대응하고 있다. 이는 서민금융 내에서 금융사고 발생 리스크를 분산하고, 새마을금고의 건전성과 안정성을 동시에 보장하는 체계를 구축하는 데 필수적이다.

셋째, 현장 중심의 금융 상담 및 사후 관리 시스템 강화로 부실 대출 및 부정 수급 위험을 줄인다. 이 과정에서 대출금 사용 내역 검증 및 자금 집행 목적 확인 절차가 강화되고 있다.

마지막으로, 새마을금고 내부의 리스크 관리 역량 강화 및 인력 투자 확대를 통해 정책자금대출의 질적 성장과 규모 확장을 병행한다. 이와 함께 금융위원회와의 협업 체계 구축을 통해 감독과 지원이 체계적으로 이루어져, 자금 집행 과정에서 발생할 수 있는 문제점을 사전 예방할 계획이다.

이후 서브섹션은 새마을금고가 발표한 ‘비전 2030’ 전략의 구체적 목표와 이행 방향을 심층 분석하며, 정책자금대출 규모 확대의 비전과 연계된 조직 운영 혁신 및 금융위원회의 감독 주체 변경 방안까지 통합적으로 검토한다.

새마을금고 ‘비전 2030’ 전략: 서민금융 확장의 구체적 청사진

본 서브섹션은 기존 섹션에서 새마을금고의 서민금융 강화 추진 현황과 정책자금대출 확대 현황을 다룬 데 이어, ‘비전 2030’ 전략의 구체적 목표와 실행 계획에 집중한다. 이를 통해 새마을금고가 2030년까지 서민금융 비중 80% 달성이라는 대담한 목표를 어떻게 설정하며, 취약계층 지원 대출 확대의 연평균 성장 목표를 어떤 수치로 잡고 있는지 분석한다. 이로써 독자가 새마을금고가 중장기적으로 사회연대경제 활성화에 얼마나 기여할지 구체적인 전망과 도전 과제를 파악할 수 있도록 한다.

비전 2030 목표 달성 일정과 서민금융 비중 80% 로드맵

새마을금고가 선포한 ‘비전 2030’은 서민금융기관으로서의 위상을 공고히 하며, 2030년까지 전체 여신 중 서민금융 비중을 80%까지 끌어올리는 것을 중점 목표로 삼고 있다. 2026년 1분기 기준 이미 934억원에 달하는 정책자금대출을 공급하며 본격적인 확대 신호탄을 쏘아 올렸으며, 연간 공급 규모는 4천억원을 넘어서는 성장 추세를 보이고 있다. 이 목표치 확대는 기존 2025년 4천052억원에서 앞으로도 지속적 증가를 통한 2030년 1조4천억원 규모까지의 정책자금대출 증가와 병행된다.

서민금융 비중 80% 도달을 위한 중간 마일스톤으로서 새마을금고는 2028년까지 정책자금대출 공급 목표를 조기 달성하고, 신용대출·담보대출 등 전반적인 서민금융 지원 상품도 단계적으로 확충할 계획이다. 특히 서민과 금융취약계층 지원 비중을 꾸준히 증가시켜, 2030년 목표치를 현실화하는 중장기 자금 흐름의 구조를 맞추고 있다. 이를 위해 새마을금고는 내부 업무 프로세스 재정비와 IT시스템 고도화를 동시에 추진하며, 신속한 대출 집행과 리스크 관리의 균형에도 힘쓰고 있다.

이 같은 일정 관리와 실적 성장은 새마을금고의 포괄적인 금융정책과 외부 환경 변화에 대한 유기적 대응에 기초한다. 예를 들어, 금융위원회의 감독 주체 변경, 금융규제 완화와 함께 서민 금융지원 인프라가 강화되는 점은 새마을금고가 비전 달성에 있어 제도적 지원을 기대할 수 있는 주요 요인으로 작용한다.

취약계층 대출 증가의 연평균 성장 목표 및 실행 전략

‘비전 2030’에서는 특히 금융취약계층에 대한 대출 지원 강화가 핵심 과제로 자리매김하고 있다. 새마을금고는 2030년까지 취약계층 대상 정책자금대출 규모를 현재 대비 연평균 10% 이상 성장시키는 공격적 확대 목표를 수립했다. 이를 위해 1분기 실적에서 볼 수 있듯이 대출 집행의 적극성을 높이고 신규 상품 개발과 맞춤형 서비스 확대에 집중하고 있다.

취약계층 대출 확대 전략에는 지역 밀착형 영업 강화와 내부 점검 시스템 보완, 금융교육 프로그램 연계가 포함된다. 신규 대출 심사 과정에서 신용 리스크를 체계적으로 평가하면서도, 접근성과 지원 편의를 높이기 위해 금리 인하, 대출 조건 완화 등의 인센티브를 동시에 부여한다. 이 방식은 과거 고신용·담보 중심 영업에서 벗어나 포용금융 패러다임에 부합하는 새마을금고 특유의 경쟁력으로 작용하고 있다.

새마을금고가 협력하는 금융위원회 및 서민금융진흥원과 같은 정책 기관과의 연계 체계를 강화하여, 대출 후 사후관리 및 채무조정 연계에도 집중하고 있다. 이는 연체율 상승 위험을 완화하기 위한 실질적 조치로, 정책적 지원 확대 속에서도 금융건전성을 유지하는 데 필요한 중요한 요소다. 또한 금융시장 변동성 확대에 대응하며 서민금융 공급의 지속가능성을 확보하는 이중적 역할도 수행한다.

한편, 서민금융진흥원이 운영하는 미소금융 대출 규모는 2026년에 150억원으로 전년 대비 2.5배 이상 확대되어 취약계층 금융 접근성 제고에 긍정적 영향을 미치고 있다. 이는 새마을금고의 취약계층 금융지원 전략과 연계하여 서민금융의 포용성을 더욱 강화하는 역할을 맡을 것으로 기대된다.

서민금융진흥원의 미소금융 대출 규모가 2025년 대비 2026년에서 150억원으로 확대됨.

이어서 다음 서브섹션에서는 금융지원의 건전성 확보와 금융감독 체계 개편 측면에서 새마을금고에 대한 금융위원회의 직접 감독 강화 방안 및 리스크 관리 전략을 다루어, 서민금융 확장과 안정성 확보라는 두 축의 균형을 집중 분석할 것이다.

새마을금고 감독권 금융위 이관의 실행과 영향 분석

이 서브섹션은 ‘새마을금고의 서민금융 강화와 비전 2030’ 섹션 내 ‘새마을금고의 감독 주체 변경 방안’을 집중적으로 다룬다. 앞선 서브섹션들이 새마을금고의 금융지원 확대 규모와 전략 등을 설명한 데 이어, 본 내용은 감독 주체 변경의 구체적 일정과 절차, 그리고 금융위원회 직접 감독 실행에 따른 건전성 개선 측정 지표를 분석한다. 이를 통해 새마을금고의 제도적 안정과 리스크 관리 역량 강화 측면에서 예상되는 효과를 심층 진단함으로써, 서민금융 확충과 연계된 금융감독 체계 전환의 실효성을 평가한다.

금융위 감독 전환 시기와 단계별 절차 구체화

현재 새마을금고의 감독 주체는 행정안전부로, 신용 및 공제 사업에 대해서는 행안부 장관이 금융위원회와 협의하는 형태로 간접 감독이 이루어지고 있다. 이러한 이원적 감독체계는 부실 대출과 운영 비리 사례가 반복적으로 발생하는 가운데, 관리의 실효성과 책임성 부족 문제를 야기해 왔다. 이에 국회에서는 금융위원회가 직접 감독 및 명령권을 행사하고 금융감독원이 정밀 검사를 수행하도록 하는 법률 개정안이 발의돼 있다.

법률 개정안 추진은 2026년 상반기 내에 이루어질 것으로 전망되며, 6월 중으로 행정안전부와 금융당국 간 합동검사 결과가 공개될 예정이다. 검사 결과를 바탕으로 감독권 이관의 타당성과 범위가 확정되고 법률 통과 시점부터 금융위가 단계적으로 감독 기능을 이행하게 된다. 이러한 관점에서 감독 전환은 단계별 절차로 시행되며, 우선 신용·공제사업 부문의 직접 검사와 감독 체계 정비가 진행되고 이후 신뢰 회복과 체계적 리스크 관리를 위한 지속 감독 체계 구축 단계를 거친다.

단계별 실행 계획에는 감독 대상 기관에 대하여 등록 갱신, 정기 검사 및 불시 검사, 자본 적정성 및 부실관리 실태 점검 등이 포함되며, 금융위 내 전담 인력과 조직구성도 이에 맞춰 확대 개편된다. 금융위의 직접 감독 체계 전환은 기존 행안부 관리의 한계를 극복하고 금융 감독 전문성과 강도, 집중도를 높이자는 정책적 결정이다.

금융위 직접 감독 실행 후 기대되는 건전성 개선 지표

금융당국이 새마을금고 감독권을 금융위원회로 일원화하고 직접 검사를 실시하게 되면, 부실대출 관리 및 내부 통제 강화, 책임 경영체계 정비 등을 통한 건전성 지표의 개선이 기대된다. 특히 대출 연체율, 고정이하여신비율(NPL), 대손충당금 적립 수준, 유동성·자본 적정성 관련 지표가 감독 강화를 통한 주요 평가 항목으로 자리매김할 전망이다.

과거에 새마을금고는 행안부 감독 체계 하에서 부동산 프로젝트파이낸싱(PF) 대출 등에서 연체율이 10%에 달하는 등 위험 노출과 관리 사각지대 문제가 지적되어 왔다. 금융위 직접 감독 시행 후에는 금융권과 동일한 감독 기준과 검사 절차가 적용되므로 부실채권 증가의 조기 발견과 대응이 가능해질 것이다.

또한 금융위원회는 감독 전환 이후 새마을금고의 건전성 관리 수준을 측정하는 신규 평가 지표 도입과 연계검사를 예고하고 있다. 이에는 여신성 심사 및 리스크 관리 적합성 평가, 내부통제기준 준수 점검, 재무 건전성 강화 계획의 이행 여부 등이 포함된다. 이를 통해 실시간 모니터링과 리스크 예방 시스템이 구축됨으로써 신뢰 회복과 시장 안정성이 강화될 것으로 기대할 수 있다.

감독 주체 변경과 건전성 개선 방안 검토를 통해 새마을금고의 금융 안정성과 포용적 서민금융 기능 강화를 제도적으로 뒷받침했으며, 이후 섹션에서는 사회연대경제 활성화를 위한 제도적 기반 마련과 정보 인프라 확충 등 제도 전반의 효율성 증대 방안을 집중적으로 다룰 예정이다.

6. 사회연대경제 활성화를 위한 제도적 기반 마련

정보 인프라 확충과 데이터 공유: 금융지원 혁신의 기반 조성

사회연대경제 활성화를 위한 금융지원 확대 정책에서 정보 인프라 확충과 데이터 공유는 금융기관이 사회연대경제 조직을 정확히 파악하고, 효율적이며 공정한 자금 공급을 가능하게 하는 핵심 수단이다. 본 서브섹션은 기존 자금 공급의 한계를 극복하고, 금융지원의 체계적 확장을 뒷받침하는 정보 인프라의 구체적 범위와 데이터 공유를 통한 효율성 향상 지표를 심층적으로 분석하며, 앞서 다룬 금융자금 공급 규모와 정책 실행 현황을 제도적·기술적 시각에서 보완한다.

정보 인프라 콘텐츠의 구체적 범위와 구성

사회연대경제 조직에 대한 금융지원을 실질적으로 확대하기 위해서는 단순한 자금 투입을 넘어서, 체계적이고 다차원적인 정보 인프라 구축이 필수적이다. 현재 한국신용정보원의 데이터베이스는 사회연대경제 조직의 법인등록번호, 상호명, 인증일자, 업종 코드 등 기본정보를 제공하고 있으나, 이는 금융기관의 목적별 분석과 대상 선정에 한계가 있다.

이를 보완하고자 금융위원회는 지역 정보, 조직의 사회적 기여도, 취약계층 고용률 등 고도화된 정보를 추가 제공하는 방안을 추진 중이다. 이 확대된 데이터 범주는 조직의 사회적 영향력을 정량화하는 요소와 금융 리스크 평가 지표를 모두 포함하여, 정책금융기관과 민간 금융회사들이 자금 지원 우선순위와 건전성 관리에 구체적 근거를 확보하도록 한다.

또한 이 정보들은 한국신용정보원 홈페이지를 통해 공개되어 금융기관 뿐만 아니라 이해관계자가 쉽게 접근할 수 있게 함으로써 투명성 제고와 자금 공급의 효율성을 극대화하는데 그 목적이 있다. 이러한 정보 인프라 강화는 사회연대경제 조직에 특화된 맞춤형 금융상품 개발과 적극적 금융 포용 확대에 근본적으로 기여한다.

데이터 공유 도입에 따른 금융기관 운영 효율성 증가 지표

정보 인프라 확충과 데이터 공유가 금융지원 체계에 도입됨에 따라 금융기관의 조직 파악 능력과 자금 배분 효율성은 현저히 개선된다. 기존엔 법인등록번호와 기본정보에만 의존하여 중복이나 누락된 대출집행 사례가 빈번했으나, 상시 업데이트되는 지역사회 공헌 지표와 고용현황 데이터가 결합됨으로써 평가와 공급 과정에서 오차가 줄어든다.

금융기관 내부 지표로는 자금 집행 건수 대비 실제 지원 효과의 정밀도 향상, 사회적 기여도를 반영한 대출 승인율 증가, 논리적 우선순위 기반 대출 회수율 안정화 등이 포함된다. 이밖에 사회연대경제 생태계 내 조합 간 금융거래 투명성 증대, 금융 리스크 관리의 고도화, 서비스 중복 방지 및 중복 자금 지원 최소화 등 운영 전반에서 정량적 개선 효과가 측정 가능하다.

또한 이 정보 공유는 금융기관 간 협업을 촉진하고 중복 심사, 불필요한 서류 제출 등의 절차를 간소화하여 비용과 시간을 줄인다. 결국 자금 공급의 신속성과 접근성 향상으로 사회취약계층에 대한 포용금융 효과가 가시화된다. 이는 사회연대경제 활성화라는 정책 목표 달성에 직결되는 핵심 지표로서 지속적인 모니터링과 평가가 이루어진다.

정보 인프라 확충과 데이터 공유를 통해 구축된 금융지원의 효율적 기반은 다음 서브섹션에서 다룰 상호금융권의 제도적 개선과 포용적 금융 역할 확대를 위한 체계적 지원 인프라로서 역할을 하며, 금융 생태계 전반에 걸친 포용금융 확산의 기술·제도적 토대를 강화한다.

상호금융권 혁신 이끄는 규제 완화와 인센티브 전략

이 서브섹션은 사회연대경제 활성화를 위한 금융지원 확대 정책 내에서 상호금융권의 포용적 금융 역할 강화를 중심으로, 구체적 규제 완화 범위와 조치 내용, 그리고 인센티브 도입에 따른 금융지원 실적 변화 전망을 심층 분석한다. 앞선 섹션들에서 정부 및 민간 금융기관의 자금 공급 현황과 방향을 다룬 데 이어, 상호금융권의 제도적 개선과 금융지원 확대 방안을 집중적으로 논의함으로써, 금융지원 정책의 실행력을 제고하는 핵심 축을 제시한다.

상호금융권 규제 완화의 구체적 범위와 시행 조치

금융위원회는 상호금융권의 포용적 금융 기능 강화를 위해 비조합원 대출 증가, 부동산 대출 중과 등으로 불균형해진 영업 행태를 바로잡고자 규제 완화 방안을 추진하고 있다. 주요 조치로는 비조합원 대출 비율과 예대율 산정 시 지역 및 서민 대상 대출에 대해 가중치를 부여하여 포용금융 취급의 유인을 높이고, 포용금융을 적극적으로 수행한 조합에 대해서는 추가로 규제를 완화하는 방식이 포함된다.

또한, 상호금융권 건전성 관리와 포용성 확장을 동시에 도모하기 위해 중앙회가 포용조합에 대해 수익성과 유동성 지원을 담당하는 체계를 구축한다. 구체적으로, 중앙회는 포용조합에 여유자금 운용수익을 우대금리 형태로 제공하거나 신용예탁금 담보대출 비율을 확대하는 등의 인프라 보강 조치를 마련 중인데, 이는 조합의 재무 안정성 위협 없이 포용금융 확대를 견인하고자 하는 복합 전략의 일환이다.

신협 등 개별 조합의 사업 수행을 위한 타 법인 출자 허용을 위한 신용협동조합법 개정 추진도 중요한 규제 완화 조치이다. 현재 법적 제약으로 인해 신협이 사회연대경제조직에 출자 지원하는 데 어려움이 있었으나, 법 개정을 통해 이들이 적극적으로 출자를 통한 금융지원에 참여할 수 있는 기반을 마련한다.

포용조합 인센티브 도입과 금융지원 효과 전망

금융위원회가 진행 중인 ‘상호금융 제도 개선 태스크포스’(TF)는 포용금융 실적이 우수한 조합에 대해 규제 완화 및 인센티브를 부여하는 방안을 구체화하고 있다. 이 제도는 포용금융 확대에 따른 리스크를 중앙회와 조합이 공동 분담하며, 중앙회의 수익성 및 유동성 지원책과의 상호 보완을 통해 지속 가능성을 확보한다.

상호금융 조합이 지역과 서민을 중심으로 자금을 공급하는 활동을 확대할 경우, 비조합원 대출 비율이나 예대율 규제 산정에서 해당 대출에 가중치를 부여하는 등 평가체계 조정을 통해 금융 거래량 증가에 따른 규제 부담을 경감시킨다. 아울러, 포용조합으로 지정된 우수 조합에는 별도의 규제 완화 혜택과 함께 중앙회로부터 우대금리 및 금융지원이 제공되어, 실적 제고 동기와 재무 안정성을 동시에 추구한다.

이러한 조치들은 조합과 중앙회 간의 상생 모델 구축으로 평가받으며, 인센티브 도입 후 상호금융권의 사회연대경제조직에 대한 금융지원 실적도 상승할 것으로 기대된다. 특히 신협중앙회가 조성한 100억원 규모의 사회적경제지원기금 확대와 농협 등 타 상호금융권의 유사 기금 조성 유도는 실제 금융지원 규모 증대에 기여한다.

아울러 은행권은 2026년부터 2028년까지 사회연대경제 조직에 대한 대출 규모를 점진적으로 확대하여 2028년에는 1조5천5백억원에 달할 계획이며, 비대출 지원인 출자, 출연, 제품구매 역시 매년 증가해 2028년에는 429억원에 이를 것으로 전망된다. 이러한 금융 지원 확대는 사회연대경제 조직에 대한 금융 접근성 개선과 지속 가능성 제고에 중대한 역할을 할 것이다.[차트: 2026-2028년 은행권 대출 공급 계획]

은행권의 비대출 지원인 출자, 출연, 제품구매의 연도별 계획.

이어서 다음 서브섹션에서는 새마을금고의 서민금융 강화 전략과 ‘비전 2030’을 중심으로, 상호금융권 내에서도 특수한 위치를 차지하는 새마을금고의 금융지원 확대 방안 및 감독 체계 개편을 심층 분석하여, 상호금융권 전체 내에서의 금융지원 정책 차별화와 시너지 효과를 살펴볼 것이다.

상호금융 제도 개선 TF의 추진 동향과 구체 계획

이 서브섹션은 ‘사회연대경제 활성화를 위한 제도적 기반 마련’ 섹션 내에서 금융지원의 제도적 토대 강화를 다루는 중요한 부분으로, 특히 상호금융권의 포용적 금융 역할 확대를 위한 정부 태스크포스(TF)의 활동과 구체적인 개선 계획을 심층 분석한다. 앞선 섹션에서는 상호금융권과 새마을금고 등의 금융지원 현황과 확대 계획이 소개된 바, 이 서브섹션은 제도 개선 작업의 실행 현황 및 향후 추진 로드맵 제시에 초점을 맞추어 정책 실행의 방향성과 실효성 확보 방안을 평가한다.

상호금융 제도 개선 TF, 중간 성과와 단계별 실행 계획

금융위원회가 주도하는 '상호금융 제도개선 태스크포스(TF)'는 2026년 4월 말 공식 출범해, 상호금융권이 지역·서민금융 및 사회연대경제조직에 자금을 공급하는 포용적 금융 역할을 확대하도록 제도적 기반을 구축하는 데 집중하고 있다. TF는 상호금융권의 대출 및 금융 환경 변화에 대응하기 위하여 비조합원 대출과 부동산 관련 대출 급증, 그리고 연체율 증가 문제를 함께 다루며, 건전성 강화를 위한 실효성 있는 제도 개선안을 모색하고 있다.

TF는 킥오프 회의 이후 6월 말까지 '상호금융권 포용적 금융 역할 강화 방안'(가칭)을 마련하기로 했으며, 이를 위해 실무회의 및 민간 전문가 의견 수렴, 관계기관 협의 절차를 거친다. 7월에는 상호금융 정책협의회 등 공식회합을 통해 최종 정책 방향이 발표될 예정이다. 이러한 일정은 TF가 단기 내 가시적인 정책 개선안을 도출해 신속히 현장 적용을 시작함을 의미한다.

TF 운영 과정에서 중간 분석 결과, 2015년 대비 2025년간 부동산 및 비조합원 대출 비중이 각각 4.9%에서 23.7%, 32.0%에서 40.7%로 급증했으며, 연체율도 1.64%에서 4.62%로 증가한 점을 문제로 삼아, 포용적 금융 확산과 동시에 건전성 관리도 매우 중요하다고 진단했다. TF의 과제는 상호금융이 본연의 지역 밀착형, 서민 지원자금 공급 역할로 회복하도록 유도하는 균형 방안 마련이다.

포용금융 확대 위한 가중치 조정 및 인센티브 구체 방안

TF가 추진하는 핵심 방안은 지역·서민·사회연대경제조직 대상 대출에 대해 예대율 및 비조합원 대출 비율 산정 시 가중치를 높여, 규제 산정 과정에서 해당 대출이 보다 우대받을 수 있도록 하는 것이다. 이를 통해 포용적 금융 비중이 높은 조합에 대해 규제 완화 혜택을 부여하는 구조를 구축한다.

또한, 포용적 금융 취급 실적이 우수한 상호금융조합을 ‘포용조합’으로 지정하여 가산 인센티브를 제공함으로써, 금융 공급 확대 유인을 높인다. 인센티브는 규제비율 완화뿐만 아니라, 중앙회 차원의 수익성·유동성 지원을 포함한다. 중앙회는 포용조합의 금융 리스크를 분담하고, 여유 자금 운용수익 일부를 해당 조합에 더 배분하는 방안을 실무적으로 검토 중이다.

법제도적으로도 TF는 신용협동조합법 개정 추진에 집중하고 있는데, 이는 현재 법적 근거 미비로 인해 신협이 사회연대경제조직 지원을 위한 타 법인 출자가 제한되는 문제를 해소하기 위한 조치다. 개별 신협의 출자 허용은 상호금융권 내에서도 사회연대경제조직에 대한 금융지원 확대의 물적 기반이 된다.

리스크 관리 및 신용평가 역량 강화 계획

포용적 금융 확대에 따른 잠재적 건전성 악화를 예방하기 위해, TF는 중앙회와 개별 조합이 리스크를 분담하는 체계를 구축한다. 중앙회는 유동성 지원, 우대금리 제공, 신용예탁금 담보대출 비율 확대 등 금융지원 방안을 통해 조합의 수익성과 자본 건전성을 뒷받침할 계획이다.

아울러, 자체 신용평가시스템(CSS)의 고도화를 통해 상호금융권의 신용평가 역량을 혁신하고, 이를 경영 성과 평가 및 포상 제도에도 반영하도록 한다. 이 같은 신용평가 체계 개선은 포용금융 대상 선정의 공정성과 효율성을 높이면서, 자체 위험관리 역량을 제고하는 데 필수적이다.

이와 병행하여, TF는 정책 이행 과정에서 규제 완화와 건전성 관리 간 균형이 지켜지도록 모니터링과 후속 법령 정비도 추진하고 있다. 금융위는 지난해 발표한 ‘상호금융권 제도개선 방안’ 후속 조치의 차질 없는 시행과 함께, 이번 TF 활동을 통해 지속 가능한 포용금융 생태계 조성을 목표로 한다.

이와 같이 상호금융권 포용금융 강화와 관련한 제도적 개선 과정을 구체화한 후속 조치를 확인함으로써, 다음 서브섹션에서는 사회연대경제 활성화를 위한 금융지원 확대에 있어 새마을금고의 역할 변화와 ‘비전 2030’ 전략에 대한 심층적 분석으로 확장한다.

7. 결론 및 전략적 시사점

사회적 가치와 금융생태계 변혁의 핵심 지점

이 서브섹션은 ‘결론 및 전략적 시사점’ 섹션 내에서 사회연대경제 활성화를 위한 금융지원 확대가 갖는 근본적 의미와 금융생태계 구조 변화 사례를 심층 분석함으로써, 정책의 전략적 함의를 명확히 전달하는 역할을 한다. 앞선 섹션들이 구체적 정책 내용과 실행 현황 및 전망을 다룬 데 반해, 이 부분은 금융지원 확대의 사회적 영향과 금융 생태계 전환이라는 전반적 변화를 통합적으로 해석하며, 실무자들의 전략적 의사결정과 향후 과제 도출에 직접적 근거를 제공한다.

금융지원 확대가 낳은 사회적 가치 실현 효과

금융위원회가 주도하는 공공 및 민간 금융권의 사회연대경제 조직 대상 금융지원 확대는 단순한 자금 투입을 넘어 금융의 사회적 책무를 회복하는 전환점으로 자리매김하고 있다. 고신용·담보 중심의 기존 금융 영업 행태를 재검토하고, 경제적 수익뿐 아니라 사회적 가치를 중시하는 ‘사회연대금융’ 패러다임이 금융본질에 부합하는 대안으로 부상했다는 점이 이를 여실히 보여준다.

사회연대경제조직에 제공되는 2조원 규모의 2026년 금융지원과 4조3000억원의 중장기 신규 대출 및 비대출 지원은 서민금융 접근성 제고와 취약계층 지원 확대를 가속화한다. 특히 미소금융 확대, 우대보증 상향, 상호금융권 기금 조성 등 다층적 금융지원체계 구축은 취약계층 뿐 아니라 지역사회 공동체 역량 강화에 직결된다.

이같은 금융지원은 사회적기업, 협동조합 등 다양한 조직에 안정적 자금 조달 경로를 제공함으로써 경제적 자립뿐 아니라 사회적 고용 창출과 지역경제 활성화로 이어진다. 또한 정보 인프라 고도화로 금융기관의 대상 파악 및 효율적 지원이 가능해지면서 금융자원 배분의 공정성과 투명성이 증대되는 등 사회적 가치 실현의 기반이 확장된다.

금융생태계 구조 변화의 구체적 사례 분석

사회연대금융 활성화를 위한 정책 추진 과정에서 금융생태계 전반에 걸친 구조적 변화가 관찰된다. 우선 금융권이 기존의 고신용·담보 중심 영업관행을 반성하고, 포용금융 중심으로 영업 행태를 전환하고 있다는 점이다. 이는 은행권이 사회연대경제조직에 3년간 4조3000억원의 신규 자금을 공급함으로써 뚜렷한 수치로 확인된다.

또한, 은행·저축은행 지역재투자 평가 지표에 사회연대금융 공급 분야 배점을 확대하고, 사회투자펀드 규모를 확장하는 방식으로 금융사업의 평가체계와 인센티브 시스템이 재설계된다. 이는 민간 금융기관의 자발적 참여와 사회적 가치 추구를 제고하는 동인으로 작용한다.

상호금융권에서는 신협중앙회의 사회적경제지원기금 확대와 신협법 개정을 통한 타 법인 출자 허용 추진이 눈에 띈다. 이는 상호금융 생태계 내 금융지원 역할 강화와 포용금융 활성화, 그리고 자본구조 혁신을 촉진하는 중요한 제도적 진전이다.

뿐만 아니라 금융위원회 주도 하에 신용정보원 데이터베이스 업그레이드를 통해 지역 정보, 사회적 기여도, 취약계층 고용률 등의 비재무 정보가 금융 결정 과정에 포함되는 등, 전통적 재무중심 금융에서 사회적 가치 기반 결정으로 금융정보 환경이 확장되고 있다. 이는 금융시장의 거버넌스와 효율성 강화를 동시에 달성하는 혁신적 사례이다.

이러한 금융지원 확대가 사회적 가치를 구현하며 금융생태계 구조 변화에 기여하는 의미가 명확해진 만큼, 다음 서브섹션에서는 정책 실행 과정에서 우선순위 설정과 리스크 관리 전략을 집중적으로 다루어 실질적 이행과 지속가능성을 담보할 방안을 모색할 것이다.

정책 실행 우선순위와 리스크 관리 전략: 사회연대금융의 체계적 이행과 안정성 확보

이 서브섹션은 결론 및 전략적 시사점 섹션 내에서 사회연대경제 활성화를 위한 금융지원 확대 정책의 실행 과정에서 우선순위 설정과 리스크 관리 방안을 심층 분석한다. 앞선 섹션들에서 공공부문과 민간금융기관이 제시한 구체적 지원 규모와 실행현황, 제도 개선 등이 다뤄졌다면, 본 서브섹션은 정책 성과를 체계적으로 달성하기 위한 리스크 예측과 대응 전략을 제공하여 정책 실행의 실효성을 확보하고자 한다.

투자 우선순위별 예상 리스크 수준과 관리 계획

사회연대금융 정책 실행에서 자금 공급 우선순위는 공공부문 정책금융기관의 마중물 역할 강화, 민간은행권의 대규모 대출 및 비대출 지원 확대, 그리고 상호금융권의 포용적 금융 기능 확대 순으로 설정되고 있다. 이에 따라 각 단계별 리스크 특성이 상이하게 발생한다.

첫째, 정책금융기관 중심의 초기 대출 확대 과정에서는 대출심사 과정의 적정성 유지와 사회연대경제조직의 신용 취약성에 따른 채무불이행 위험이 주요 이슈로 나타난다. 서민금융진흥원이 미소금융 공급을 60억에서 150억원으로 확대하는 과정에서는 지원 대상 선정의 정밀도와 신청자의 재무 건전성 검증을 강화하는 것이 리스크 완화의 핵심이다.

둘째, 신용보증기금의 우대보증 한도 상향과 보증 공급 규모 확대는 보증채무 부실 증가 가능성을 내포하므로, 보증심사체계 개선과 리스크 분산 전략이 요구된다. 사회적기업과 협동조합의 보증 한도는 5억원에서 7억원으로, 마을·자활기업은 3억원에서 5억원으로 상향 조정됨에 따라 개별 보증 위험도 심층 분석 후 한도 관리를 체계화하는 것이 필수적이다.

셋째, 민간 은행권이 향후 3년간 4조3000억원 규모를 신규 공급하면서 대출과 비대출 지원 비중에 따른 리스크 분포가 다각화된다. 고액 대출 증가에 따른 투자 회수 위험, 출자·출연·제품구매 등 비대출 지원에서 발생 가능한 사업 실패 위험을 감안하여 위험 평가 모델 확대와 모니터링 시스템 구축을 병행해야 한다.

더불어, 은행과 저축은행 지역재투자 평가 시 사회연대금융 공급분야 배점 확대 정책은 사회연대경제 조직에 대한 금융 지원 확대 동력을 제공하지만, 단기적으로는 지역별 성과 편차 및 금융 기관의 평가 대응 과정에서 발생할 수 있는 준법 리스크도 함께 관리할 필요가 있다.

이처럼, 투자 우선순위별 예상 리스크는 초기 자금 지원과 보증 확대에서 신용도 및 채무불이행 위험, 민간 금융 확대 시 거시적 경제변동과 사업성 평가 실패 위험, 그리고 평가체계 개편에 따른 운영 리스크가 혼재하는 양상을 띠므로, 각 투자 단계에 최적화한 리스크 관리 전략을 병행해야 한다.

사회연대경제 금융지원 정책의 실행 효과 평가 기준과 지표

사회연대경제 금융지원의 성과는 양적 자금 공급 규모뿐 아니라 사회적 가치 실현과 금융 포용성 확대 측면에서 객관적이고 체계적인 평가 기준이 마련되어야 한다.

정부와 금융위원회는 정책실행의 성과관리를 위해 사회연대경제조직에 대한 대출·보증·투자 등 금융지원 실적뿐 아니라, 사회적 경제조직의 금융 접근성 개선 정도, 취약계층 및 청년 지원 강화, 협동조합 등 협력적 경제조직 활성화 기여도를 평가 지표에 포함시켰다.

서민금융진흥원의 미소금융 확대 실적은 지원 대상 증가율, 부실률 감소, 재기 지원 성공률 등을 핵심 성과지표로 삼았다. 또한, 신용보증기금의 우대보증 확대 성과는 보증 공급 규모 증가와 부실 보증 비율, 사회적 경제 조직별 보증 한도별 이용 현황 등으로 평가되고 있다.

민간은행권의 대출 및 출자 지원 실적은 연도별 신규 대출 공급액과 잔액 증감, 출자 및 제품 구매 규모 외에도 사회연대경제 조직 대상 지역재투자 평가 점수, 사회투자펀드 운용 성과, 고객 만족도 및 영향도 조사 등을 종합 반영한다.

상호금융권과 새마을금고의 사회적경제지원기금 운영은 대출 집행 건수 및 금액, 이차보전율, 대출자 상환율, 그리고 지속가능한 지역사회 금융 생태계 조성 기여도 측면에서 점검된다.

포괄적으로는 금융지원 확대가 지역사회 경제 활성화, 고용 창출, 사회통합 증진 등 광범위한 사회연대경제 목표 달성에 미친 영향을 반영하기 위해 정성적 조사와 사회성과연계지표가 보완된다.

이러한 다층적 평가 체계는 정책 실행의 객관적 진단과 향후 개선 방향 설정, 그리고 이해관계자에 대한 투명성 확보에 기여함으로써, 사회연대경제 금융지원 정책의 지속 가능성과 확장성을 뒷받침하는 핵심 수단으로 작용한다.

이후 서브섹션에서는 사회연대경제 활성화를 위한 금융지원의 제도적 기반 확충과 정보 인프라 개선, 감독 체계 강화 등 금융환경 전반을 아우르는 제도적 개선 과제를 다루어 정책 실행의 내실화를 위한 구조적 뒷받침을 조명할 것이다.

결론

사회연대경제 금융지원 확대는 단순한 자금 공급을 넘어 금융 본질 회복과 사회적 가치 실현을 동시에 달성하는 전략적 전환이다. 2026년 이후 공공부문과 민간 금융기관이 총 6조원 이상 규모의 금융자원을 투입하고, 상호금융권 제도 개선과 새마을금고 감독 일원화 등을 통해 금융 생태계 전반에 구조적 변화를 일으키고 있다. 이는 취약계층의 금융 접근성 제고와 지역사회 경제 활성화라는 다층적 목표를 달성하는 데 필수적인 기반이다.

그러나 금융지원 확대 과정에서 부동산·비조합원 대출 편중과 연체율 상승 등 건전성 악화 위험이 현실로 나타나고, 리스크 분산과 관리의 중요성이 커지고 있다. 따라서 정책금융기관의 심사체계 강화와 민간 금융권의 신용평가 고도화, 포용조합 인센티브 및 중앙회 지원 체계 구축 등 체계적 리스크 관리 전략은 필수적이다. 법률 개정과 제도 개선으로 출자·출연·비대출 지원 영역 확대도 긴요하다.

사회연대경제 활성화를 위한 금융지원 정책은 명확한 실행 계획과 단계별 평가체계에 기반하여 추진되어야 하며, 금융기관 간 협업과 정보 인프라 확대를 통해 투명성과 효율성을 극대화해야 한다. 금융본질을 회복하는 동시에 사회적 가치를 실현하는 데 주저함이 없어야 하며, 사회연대경제가 지속가능한 경제 생태계로 자리매김하는 데 본 리포트가 실질적 방향타 역할을 할 것이다.

References

- 금융위, 상호금융 '포용조합'에 인센티브…포용금융 확대 유도 | 아주경제

- “새마을금고, 금융당국이 감독해야”…유동수, 관련법 개정안 발의

- “새마을금고 감독 부처 금융당국으로 이관” 개정안 발의…이번엔 통과될까

- 금융위, 올해 사회연대조직에 2조원 공급…“고신용 중심 영업 반성해야”

- 금융위 "금융사, 수익 치중"…공공·민간 2조원 사회연대금융 공급

- 포용적 금융 늘린 상호금융 조합, 대출 규제 완화해준다

- 상호금융 '포용금융' 강화…우수 조합에 인센티브

- 상호금융 제도개선 TF 출범…"포용금융 늘리면 규제 완화 검토"

- 상호금융, 부동산 대출 줄이고 ‘포용금융’ 확대 추진

- 정부, 상호금융 ‘포용조합’에 규제 완화 검토

- 농협법 개정안 놓고 농민 체감과제 배제 논란… “현장 실익 빠진 구조개편” 비판 < 정책/공공기관 < 경제 < 기사본문 - 일요서울i

- 새마을금고

- 금융권, 올해 사회연대경제조직에 2조원 지원…포용금융 확대

- "고신용 중심 영업 반성해야"…은행권, 사회연대조직 4.3조 공급 | 연합뉴스

- 사회연대경제조직에 대한 금융지원 확대로 금융의 포용성을 강화하겠습니다. : 네이버 블로그

- "고신용 중심 영업 반성해야"…은행권, 사회연대조직 4.3조 공급 : 네이트 뉴스

- 금융위, 올해 사회연대금융 2조 원 공급…대출·보증 지원 확대 : 네이트 뉴스

- 공공·민간 금융권, 올해 사회연대경제조직에 2조원 금융지원

- 금융위, 사회연대경제조직에 올해 2조원 공급…미소금융·보증 확대 : 네이트 뉴스

- 금융위, 올해 사회연대경제에 2조원 공급…'포용금융' 전환 가속 : 네이트 뉴스

- 금융위, 사회연대경제조직 금융지원 2조원으로 확대

- 사회연대경제에 2조 푼다…금융위, 포용금융 확대

- '포용금융' 속도…협동조합·마을기업에 은행 자금 3년간 4.3조 푼다

- 금융당국 '포용금융' 드라이브…사회연대경제조직에 2조원 투입 | 아주경제

- 공공·민간 금융기관, 올해 사회연대경제조직에 총 2조 공급

- 금융위, 사회연대경제조직에 2조원 공급…포용금융 강화

- 금융위, 올해 사회연대조직에 2조원 공급 - 경향신문

- 금융위, 사회연대조직에 자금 2조 공급…은행권도 4.3조 동참 : 네이트 뉴스

- 올해 사회연대경제조직에 2조원 푼다…금융위, 공급방안 발표

- 금융위, 사회연대조직에 자금 2조 공급… 은행권도 4.3조 동참

- 사회연대금융 올해 2조 공급… 미소금융·보증 지원 늘린다

- PDF 제21대 대통령 선거 사회적 금융 정책 요구안

- 금융권 올해 '사회연대경제조직'에 2조 공급, 금융위 "포용금융 대전환 추진"

- Welfare Dynamics under Time Limits

- '수익 매몰' 대신 '사회연대금융'…올해 2조원 수혈해 포용금융 가속 : 네이트 뉴스

- 금융위, 올해 사회연대조직에 2조원 공급…“고신용 중심 영업 반성해야”

- "고신용·담보 중심 영업 성찰해야"...금융권, 사회적기업 등에 2조원 푼다

- 우리은행, 지방 중소·중견기업 환율 세미나 확대

- Effects of professional Manpower support projects on sustainability of social enterprises -Mediaition effect on Enterprise Characteristics- -Journal of Digital Convergence | Korea Science

- 정부·은행권, 사회적기업·협동조합에 올해 2조 원 자금공급

- “같이 잘 살자” 은행권, ‘사회연대금융’에 4.3조 신규 투입

- 금융위, 사회연대경제조직에 2조 금융지원…은행권 3년간 4.25조 공급

- PB Fintech shares in focus after Q4 net profit jumps 54% to Rs 261 crore; revenue up 36% - The Economic Times

- PDF 국민성장펀드의 조성 구조와 투자 체계: 정책에서 실제 집행으로

- PDF 국민성장펀드 가이드북

- 지원사업 〉 소상공인정책자금

- 중소벤처기업진흥공단 누리집

- 2026년 농림축수산 지원사업 안내

- 소상공인정책자금 대상 및 자격 총정리

- 2026년 소상공인 정책자금 분석, 고유가 피해지원금 현장 반응과 사각지대 점검 | 착한 정책자금

- 2026 소상공인 지원정책 총정리 | 정부지원금 신청방법과 자격조건 완벽 가이드

- 소상공인 정책자금 대출 신청방법·조건·금리 총정리 (2026년 기준)

- Cyber Threat Intelligence Framework

- 디지털 큐레이션 성숙도 모델 및 지표 개발에 관한 연구

- ICT 요소기술 개론

- Data quality monitoring and surveillance system evaluation

- Introduction to data quality: terms, definitions & examples of use

- The Federal Big Data Research and Development Strategic ...

- 5 Classifications of Accuracy and Standards

- PDF Assessing the Reliability of Computer-Processed Data

- PDF Reliability in Educational Measurement

- Samyang Packaging 2022 Sustainability Report

- "수익만 좇던 금융 돌아봐야"…은행권, 사회연대금융 4.3조 공급

- "수익만 좇던 금융 돌아봐야"…은행권, 사회연대금융 4.3조 공급 - 머니투데이

- PDF Third Quarter 2025 Fixed-Income Sector Views

- 중신용자에게 더 낮은 금리로 더 많이 공급합니다 (중금리대출 활성화 방안) : 네이버 블로그

- PDF Annexure D - treasury.gov.za

- State of Arizona June 30, 2024 Financial Report

- 반도체 수출 호황과 K자형 양극화: 2026년 한국 경제 성장의 기회와 위기

- 고유가 충격과 청년 미래, 전기차 대전환: 2026년 정책 대응과 시사점

- 정부, 추경 신속 대상 47% 집행…3주 만에 절반 수준 :: 공감언론 뉴시스 ::

- 2026년까지 훨씬 더 강력한 정치적 의지를 가지고 공공 투자 자본의 배분 및 집행을 가속화해야 합니다.

- PDF 5-19 시청·공공기관 공간 개방 및 공유자원 활용

- 정부 "추경안, 국회 통과 즉시 집행 위해 부처별 사전 준비 점검" - 이투데이

- 기반시설 예산 집행 지연, 인프라·지역개발 투자 실적 저조

- 전북신보 ESG경영 수준 진단 '최고등급' 획득 < 사람들 < 기사본문 - 전북중앙

- KB국민은행, 중·저신용자 ‘희망 사다리’ 된다… 올해 1조5300억원 중금리 대출 공급 < 금융 < 경제 < 기사본문 - 스마트경제

- '착한 금융'도 별수 없네…취약계층 소액대출 연체율, 무려 40%[only이데일리]

- [집중취재] 포용금융 드라이브, 서민 구제냐 시장 왜곡이냐 :: 매일경제TV 뉴스

- 포용금융 압박나선 李 "제도로 강제할 방법 없나" : 네이트 뉴스

- KB금융, 17조 포용금융 가동…취약계층·소상공인 지원 확대 - 오피니언뉴스

- IBK BEYOND SUSTAINABILITY

- 지역이나 사회연대경제조직 지원 우수 조합에 획기적인 인센티브를 제공하여 상호금융권의 건전성은 지키고, 포용금융은 강화하겠습니다. : 네이버 블로그

- 국내 금융권의 상품판매 경쟁 비교와 시사점

- 국경없는 ETF생태계…韓자본시장 변화와 기회[크립토 인사이트-캐서린 첸]

- PDF Investor risk profiling: an enhanced behavioural finance perspective ...

- PDF The Rise of Cryptocurrencies: Implications for Monetary Policy and ...

- Mozambique: Development Financing Assessment (DFA)

- PDF Mitigating credit risk during macroeconomic volatility: Strategies for ...

- Ground Breaking: Canada Launches Its First National Sovereign Wealth Fund

- PDF Disclaimer - dspace.hansung.ac.kr

- Principles for Financial Regulatory Reform - FEDERAL RESERVE BANK of NEW YORK

- The International Monetary System

- 상호금융권 “당국 대출규제, 손발 묶고 달리라는 꼴”

- Data Module; IMF Country Report 10/229; July 8, 2010

- ‘머니 무브’ 막아라…예금금리 앞다퉈 인상 < 금융 < 경제 < 기사본문 - 대구신문

- "비이자이익 늘려라"…난제 속 상호금융 영업난 가속 - 경제 | 기사 - 더팩트

- 청와대發 '금융 양극화 해소 TF' 본격화...신용평가·금리체계 수술대 오른다

- 정부가 겨냥한 상호금융… '상호부조'라더니 가계 신용대출 10%뿐 - 머니투데이

- PDF Geopolitical Risk: When it Matters; Where it Matters. Evidence from International ...

- Bare Trustee Agreements

- Are banks open or closed this Saturday on Mar 22?

- PDF 재도전특별자금 신청 안내자료 - kimchajang.com

- 중소벤처기업지원센터 :: 중소기업진흥공단

- 주담대, 8개월 만에 최대 증가…보금자리론 몰리자 금리는 5% 눈앞 |

- 소상공인 정책자금 한도,지원 신청 및 대출까지 총정리

- 소상공인 정책자금 직접대출 신청조건과 방법

- 정책대출 쏠림에 주담대 8개월 내 최대 증가…증시로 '머니부므'

- 한국의 산업정책사

- 2012 경제협력국가와의 경제발전경험 공유사업: 가나

- 인도적 지원 시 아동 보호를 위한 최소기준

- 2026년 한국의 미래 생존 전략과 AI 윤리 강화: 글로벌 패권 경쟁과 공공 전환의 교차점

- 베트남 기업의 사회적 책임활동(CSR) 결정요인과 ...

- 2026년 국방 AI·R&D 예산 대폭 확대: 스마트 강군과 국가 혁신경제의 전략적 전환점

- 불의 그림자: 범죄·재난·안전 체계의 결정적 실패와 혁신 필요성

- PowerPoint 프레젠테이션

- 해시태그 분석부터 결과 해석까지: 마케팅 성과 극대화 전략

- AI 시대의 네트워크 동적성 | Databricks Blog

- 팀 기록 분석으로 성과 향상: 데이터 시각화 활용법 - 디지털노마드

- 메리츠세이프밸런스증권투자신탁2호[채권혼합]

- 국내외 대학도서관 통계 현황 분석 및 수준 비교

- I. Summary 및 하방리스크 점검 배경

- PDF Commercial Real Estate and Bank Systemic Risk

- chungcheongnam-do investment Guidebook 충청남도

- PDF U.S. Department of Education Fiscal Year 2023 Budget Summary

- 의료서비스산업 동향 및 정책연구 2013․12

- Budget Statement FY2026

- PDF Economy Watch April 2026 : Monitoring India s macro-fiscal performance - EY

- 정책성과인식 결정요인 분석

- PDF i-specialed with link - U.S. Department of Education

- PDF 업무보고 - dams.pa.go.kr

- PDF Implementation Plan for the Nationally Determined Contributions of Lao PDR

- 미래 환경 변화에 따른 특성화고등학교 혁신역량 진단 및 ...

- 2024 Annual Performance Report

- PDF 정부업무평가 조사표

- 금융지주 보다 커진 '공룡' 상호금융...흔들리는 서민금융기관 정체성

- 은행 부동산 대출 비중 70%…"위험가중치 상향·리스크 평가 개편"

- PDF kpmg-korea-bf-corporate-reorganization

- 상호금융-제도-개선-TF-출범-포용-금융-전환-가속--부동산-대출-비중-237-급증-대응

- 상호금융, ‘본연의 역할’ 복귀… 지역·서민 대출 늘리면 규제 인센티브

- 상호금융 TF 출범… 부동산 줄이고 포용금융 강화

- 부동산 대출 막힌 상호금융…당국 "포용금융 늘리면 인센티브"-경제ㅣ한국일보

- 2024년 채권시장 전망

- Transforming Energy Storage: The Convergence of Solid-State and Lithium-Sulfur Batteries for a Safer, Higher-Density Future

- Advancing Image Classification Accuracy: Strategic Integration of Data Augmentation and Neural Network Architectures

- PDF BEYOND BLUE - esg.hd.com

- STOCHASTIC DECISION TREES FOR THE ANALYSIS OF ...

- Q1 2026 Strategic Sectoral Review: Industrial Resilience, Healthcare Stability, AI Expansion, and Automotive Innovation

- Shifting Political Landscapes and Cultural Frontiers: An Integrated Analysis of West Bengal’s Electoral Breakthrough, High-Profile Security Breach, and Met Gala 2026 Implications

- MRI Contrast Agents Market Intelligence | Future Growth & Strategic Insights 2025–2032

- 83% of Kenyan Firms Plan to Boost AI Security Spending in 2026

- PDF Features of Methods for Qualitative Assessment of Risks Affecting ...

- PCAOB’s 2024 Priorities: Key Insights for Audit Committees | Forvis Mazars

- 신협 데이터센터 네트워크 인프라 개선 프로젝트 구축

- business2016.pdf - 유안타증권

- 신협재단, '어부바 멘토링' 10년…아동 3만8천명에 54억원 후원 < 금융 < 경제 < 기사본문 - 뉴스포스트

- 연속토론회

- 2026 지방선거 핵심 대결: 인천국제자유특별시 전략과 서울 31만호 주택·30분 통근 프로젝트 비교 분석

- PDF 도시계획 혁신 및 유연화 동향과 과제 아파트 리모델링 활성화를 위한 정

- 서울시 청년정책 연속 우수기관 선정과 역세권 활성화를 통한 주거 양극화 해소 전략

- 리모델링 전용면적 30%까지 확대 | 언론보도 | 연구원소식 : 국토연구원

- 트럼프행정부 스테이블코인 육성책에 대한 비판적 고찰*

- [송치승 칼럼] 정부의 규제완화 확대, 실효적 접근을

- 참여연대 이슈리포트 제2011-10호

- 4차 산업혁명과 개인정보 규제완화론 - KoreaScience

- 저작자표시-비영리-변경금지 2.0 대한민국 이용자는 아래의 ...

- “규제 1개가 만들어지면 기존 규제 10개를 없애겠다”

- "고신용 중심 영업 반성해야"…은행권, 사회연대조직 4.3조 공급

- 서민금융진흥원 홈페이지

- 1분기 '서민금융 잇다' 앱으로 86만건 지원…분기 최대 | 연합뉴스

- 금융정책 검색결과 - 이투데이

- [금융포커스]오르거나 추락하거나…중신용자 중금리대출 확대 통할까 : 네이트 뉴스

- 李 '잔인하다' 지적에 … 당국, 서민 대출금리 최대 6%P 인하 - 매일경제

- 포용금융 닻 올린 정부… 은행에 채찍 들어 금리는 낮게, 혜택은 더 많이 - 매일경제

- 李 '잔인하다' 지적에 … 은행 압박해 서민 대출금리 대폭 인하

- 업무보고 사전 브리핑 - 부처 브리핑 | 브리핑룸 | 대한민국 정책브리핑

- 금융위, 사회연대경제조직 금융지원 확대…올해 2조원 공급 추진

- Microfinance portfolio rebounds to ₹3.31 lakh crore, up 3.2% q-o-q: Report

- [단독] 李 "왜 銀 1등급만 대출하나" 압박…금융위 銀 여신시스템 손본다 : 네이트 뉴스

- [단독] 李 "왜 銀 1등급만 대출하나" 압박... 금융위 銀 여신시스템 손본다

- PDF 2026년 경제성장전략 - files-scs.pstatic.net

- NH농협금융, 네이버 협업으로 청년 금융지원 확대 드라이브 지역 밀착형 포용금융 실천 가속화

- 대출 틀어막고 인센티브?…상호금융 '포용금융' 실효성 실종

- Social Problem and Policy Analysis Frameworks

- PDF Closing the loop at the local scale: Investigating the drivers of and barriers to the ...

- “같이 잘 살자” 은행권, ‘사회연대금융’에 4.3조 신규 투입

- 금융위 "금융사, 수익 치중"…공공·민간 2조원 사회연대금융 공급

- PDF mpwr20251231_10k_v1

- PDF Microsoft Word - altamuro_beatty_May1-2.doc - CARE

- Policy Analysis Educational Evaluation and

- PDF World Bank Document

- PDF <31392e20c1f6bcd3b0a1b4c920c7d7b8b8c0bb20c0a7c7d120c7d7b8b8b1e2bef7c0c7 ...

- 조선내화: 외국인 매수세 유입과 저평가 주식의 가능성을 타고 주가 상승세 지속

- 제조업 현장 혁신을 이끄는 3정(정품·정량·정위치)과 5S: 정의부터 실행, 성과, 유지관리까지의 종합 전략

- 3편구축방안210_297

- 폴스타의 SWOT 분석: 전기차 제조업체의 주가는 확장으로 인해 도전에 직면했습니다. By Investing.com

- 제이브이엠, '메니스' 매출 확대로 수익성 개선 전망…주가 향방은?

- "수익만 좇던 금융 돌아봐야"…은행권, 사회연대금융 4.3조 공급

- 한국사회혁신금융㈜ 기업정보 - 직원수, 근무환경, 복리후생 등 | 잡코리아

- 2023 Universal registration document

- 새마을금고, 1분기 정책자금 934억 공급…서민금융 지원 확대 | 연합뉴스

- 2018 OUTLOOK

- FSA - Farm Service Agency - USDA

- 4대 은행 민간중금리대출 2건 중 1건은 ‘KB국민은행’

- ‘대출 크레바스’ 없앤다지만…지속가능한 모델 설계가 핵심 [속도 내는 기본대출]

- 청와대가 강조한 중금리대출 확대…은행권은 지난해 목표 1조원 미달

- 2026년 경제 및 금융시장 전망 - money.daishin.com - 대신증권

- 중금리대출 31.9조 공급…사잇돌 금리 최대 5.2%p 낮춘다 - 이투데이

- Mirae Asset Nifty 100 ESG Sector Leaders ETF

- PDF Macquarie Korea Infrastructure Fund

- Second Financial and Digital Inclusion Development Policy ...

- Banking in Africa: financing transformation amid uncertainty

- 금융위, 중신용자 겨냥 중금리대출 확대…올해 31.9조 공급 '전년비 1.1조↑'

- “경제 허리 살린다”... 금융위, 중신용자 ‘중금리대출’ 문턱 낮춰

- PDF 한국판 그린 뉴딜의 방향 : 진단과 제언

- 종투사 1Q 모험자본 9.9조…전분기 대비 25.7% 늘어 : 네이트 뉴스

- "혁신기업에 돈 풀어라" … 금융당국, 금투업계 모험자본 협의체 개최

- ESG Bulletin

- Siting and Regulating Carbon Capture, Utilization and ...

- 대출 틀어막고 인센티브?…상호금융 '포용금융' 실효성 실종

- 정부, 상호금융 ‘포용조합’에 규제 완화 검토

- 금융위, 상호금융 ‘포용금융 확대’ 유도…규제 산정 방식 손본다

- 울산 남구민 맞춤형 복지정책 발굴 머리 맞대 < 울산 < 사회 < 기사본문 - 경상일보

- 대한민국 청와대

- Developing Pathways toward a Carbon Neutral, Climate ...

- 2025 사교육 경감 대책 추진 계획

- PDF Recommended Transition Plan for the Texas Technology Task Force

- 삼성SDS·삼성SDI 실적 변화 및 성장 전략과 우리은행 소상공인 신용평가 혁신 분석

- AI가 보험료 산출해도 책임은 보험사가…국제계리사회, 가이드라인 만든다

- 정부, 캄보디아 피해 대응 TF 개최…"스캠범죄 풍선효과 차단 총력"

- 국정감사결과 시정 및 처리 요구사항에 대한 처리결과보고서

- 시설 환경관리 종합계획.pdf

- PDF Climate Policy Factbook

- 퀀트/철강금속 Overweight

- 트럼프, 중동 Risk vs.정책, 실적 모멘텀

- PDF Avoided Cost of Transmission and Distribution Capacity Study

- 신재생에너지 (Positive) - 이제 다시 바람과 태양의 계절

- united states securities and exchange commission

- 관세 위헌 판결, 트럼프 관세 정책의 전환점.

- [시장보고서]아유르베다 식품 시장 예측(-2032년) : 제품별, 원료 유형별, 형태별, 유통 채널별, 지역별 세계 분석

- 엑스트라 버진 아보카도 오일 시장 예측(-2032년) : 유형별, 포장 유형별, 인증별, 유통 채널별, 용도별, 최종사용자별, 지역별 세계 분석

- 세계의 재생 가능 메탄올 시장 예측(-2032년) : 원료 유형, 판매 채널, 용도, 최종 사용자, 지역별 분석

- 외부감사 및 회계 등에 관한 규정 | U-LEX 법률우주

- 주식회사 등의 외부감사에 관한 법률 시행령(외부감사법 시행령) - LBOX 법령

- PDF FDIC Strategies Related to Crypto-Asset Risks

- 금융당국, 5세대 실손보험 발표…보험료 30% 인하 : 네이트 뉴스

- 지선 끝나면 금융감독 강화?...상호금융 '좌불안석'

- 금융사 제재 정밀하게…금융위, 심의기구 신설 등 추진 : 네이트 뉴스

- 금융사 제재 정밀하게…금융위, 심의기구 신설 등 추진

- 은행 소유규제 합리화 방안

- 우리나라의 금융감독체계 및 중앙은행제도 개편방안에 관한 연구

- 금융위원회의 제재절차에 관한 연구 - S-Space

- 최인호 HUG 사장 “주택공급·주거금융 공공 플랫폼 기관 도약“

- '코스닥의 봄'… 700고지까지 넘본다

- NH농협은행, 신종자본증권 4천억 발행…발행금리 4.33% - CEOSCOREDAILY

- 우리은행, 신보와 포용금융 협약…2천400억원 금융지원 나서 - 파이낸셜신문

- 신용보증기금·우리은행, 중소기업 경영애로 해소 위한 협약보증 2,220억 공급

- 신보, 中企 2220억 규모 협약보증 < 금융 < 경제 < 기사본문 - 대구신문

- 2013 경제발전경험 공유사업: 가나

- 신용보증기금, 상반기 1,400억원 규모 ‘녹색자산유동화증권’ 발행

- PDF Inmate Security Designation and Custody Classification

- PDF Exploring Fairtrade'S Impact

- Preliminary Offering Circular

- Concrete Manual

- PDF ii - cohesionandvalues.go.ke

- April 2008 Housing policies promoting integration and ...

- PDF Developing Successful Creative & Cultural Clusters - IIT Berlin

- RESILIENT ECONOMIES INDEX AFRICA

- PDF Recognition agreements

- PDF Engaging Citizens: Participatory Budgeting and the Inclusive Governance ...

- 李대통령 "중저신용자 대출, 금융사 선의 말고 제도로 강제해야" : 네이트 뉴스

- 포용금융 압박나선 李 "제도로 강제할 방법 없나"

- 금융당국, 7월 상호금융권 포용금융 강화방안 내놓는다

- 지역·서민 대출 가중치 늘린다…상호금융 포용금융 강화 방안 6월 윤곽

- 금융위, 상호금융 ‘포용금융 강화’ TF 출범…지역·서민 지원 우수 조합 인센티브 검토

- PDF complete_report-005930.KS(삼성전자)

- Climate Finance Report 2025

- Growth Equity Valuation U.S. Snapshot - Summer 2025

- 투 자 설 명 서 - 상장공시시스템(KIND) - 한국거래소

- 아이디어 관리 소프트웨어 시장 점유율 및 동향 [2035]

- PDF 전세자금대출 보증이

- [iM금융지주 분석] ‘비은행 확대’ 긍정적…자본비율 관리가 주가 결정

- 김성주 부산은행장 첫 성적표 빛났다…순익 26% 상승 배경은 |

- PDF <C7d1b1b9c1f6b9e6bcbcbfacb1b8bff82d32303233b3e220c1f6b9e6c0dac4a1b4dcc3 ...

- 금융지주 작년 순이익 26.7조원..."역대 최대 실적"

- PDF 「은행지주ㆍ은행의 - Naver

- 금융지주 26조 순익…이익 자회사서 나왔다

- ㈜동아지질

- 동원로엑스㈜

- 세기상사㈜

- ㈜한불