2026년 4월 KOSPI·KOSDAQ 시장 심층 분석: 반도체 서프라이즈와 변동성 속 가치투자 전략

목차

요약

2026년 4월 국내 증시는 KOSPI가 6,400~6,700 포인트 박스권 내에서 횡보하는 가운데, 삼성전자와 SK하이닉스의 반도체 실적 서프라이즈에 힘입어 시장 상승을 주도했다. 중동 휴전 기대감과 외국인 순매수 전환도 상승 모멘텀을 강화했으며, 변동성은 58.8%로 고변동성 국면을 유지했다. KOSDAQ은 970~1,010 포인트 박스권 내에서 조정과 상승세가 맞섰으나 바이오 섹터의 임상 호재가 일부 긍정 요인으로 작용했다.

본 리포트에서는 기술적 지지·저항선 분석을 기반으로 대형주와 중소형주 간 순환매 현상, 저평가된 저PBR 종목의 재평가 가능성, 그리고 손절매를 포함한 변동성 관리 전략을 심도 있게 다룬다. 또한, 5월 중순 예정된 미중 정상회담과 지정학적 리스크 완화가 시장에 미칠 영향까지 통합적으로 검토하였다. 종합적으로, 반도체와 성장주 중심의 투자 전략과 함께 기술적 지표 기반 리스크 관리가 필수적임을 시사한다.

서론

2026년 4월, 대한민국 증시는 예상치 못한 반도체 대형주의 실적 폭발과 지정학적 긴장 완화 기대감이 겹치면서 극심한 변동성 속에서도 강력한 상승 모멘텀을 형성하였다. 특히 삼성전자와 SK하이닉스가 기록한 ‘슈퍼 서프라이즈’ 실적은 국내 증시의 핵심 동력으로 작용해 투자 심리를 급격히 끌어올렸다.

그러나 이러한 상승 뒤에는 6,400~6,700 포인트의 뚜렷한 박스권 형성과 58.8%에 육박하는 변동성이라는 기술적 난제도 함께 도사리고 있다. KOSDAQ에서도 970 포인트 수준의 지지선과 바이오 섹터의 복합적인 움직임이 투자자들의 혼란과 기회를 동시에 자아내는 국면이다.

본 리포트는 2026년 4월 말 현재의 기술적 분석, 반도체 실적 및 수급 변화, 저평가주 재평가, 그리고 변동성 관리 전략을 종합적으로 분석하여 투자자와 의사결정자가 시장 흐름을 명확히 이해하고, 효과적인 투자 판단을 내릴 수 있도록 돕는 것을 목적으로 한다. 또한, 5월 중순 예정된 미중 정상회담 등 주요 이벤트를 염두에 둔 미래 전망도 함께 제시한다.

인포그래픽 이미지: 인포그래픽

1. 기술적 박스권과 변동성: 2026년 4월 말 KOSPI·KOSDAQ의 기초 틀

KOSPI·KOSDAQ 박스권 내 지지·저항선 변화 분석

이 서브섹션은 전체 리포트 내 기술적 박스권 및 변동성 관리 섹션의 첫 단락으로서, 2026년 4월 말 KOSPI와 KOSDAQ 시장의 기술적 박스권 내 주요 지지선과 저항선의 변동 추이를 구체적으로 분석하여 이후 투자 전략 수립의 기초 자료를 제공한다.

KOSPI 6,447~6,696 지지·저항선 변화 추이

2026년 4월 말 KOSPI는 6,400~6,700 포인트 구간의 명확한 박스권을 형성하며 횡보세를 유지했다. 특히 6,447 포인트 부근은 강력한 지지선 역할을 하였는데, 이 지점은 이동평균선과 피봇 포인트가 중첩되어 투자자 심리의 안정화에 크게 기여하였다.

4월 중반 이후 중동 지정학적 리스크 완화 기대감과 반도체 업종 실적 서프라이즈에 힘입어 KOSPI는 6,600선을 일시적으로 돌파하는 모습을 보였으나, 6,696 포인트 부근에서 차익실현 매물이 집중되면서 상승 탄력이 제한됐다.

기술적 분석 지표인 RSI는 70을 상회하는 과매수 구간에 접어들었으며, 단기 모멘텀은 여전히 긍정적이지만 고점 부담으로 6,696 포인트 수준에서 저항을 경험한 것으로 판단된다.

시장 변동성이 58.8%에 달하는 고변동성 구간에서 이 지지·저항선은 단기 매매자들에게 명확한 거래 기준을 제공하였으며, 외국인 및 기관 투자자의 수급 변화도 이 구간 내에서 주가가 횡보하는 주요 원인 중 하나이다.

KOSDAQ 970포인트 지지선 강도와 변화 분석

KOSDAQ은 970~1,010포인트 박스권 내에서 거래되었으며, 970 포인트 부근은 지난 수개월 간 기술적 지지선으로 작용해왔다.

이 지지선은 200일 이동평균선과 중첩되면서 거래량이 집중되었고, 선행 기술 지표인 MACD가 4월 중순 이후 회복세를 보이는 데 기반이 되었다.

그러나 4월 말 KOSDAQ의 상대강도 지수는 상승과 조정 구간을 반복하는 모습을 보여 단기적으로는 일부 바이오 섹터와 성장주 중심으로 변동성이 확대되었다.

특히, 소형주의 변동성은 가격제한폭 완화 정책 이후 일부 완화된 측면이 있으나 여전히 고변동성을 나타내며, 970 포인트 지지선의 유지력은 투자자들의 신뢰가 일정 부분 제한된 상태이다.

주요 기술적 지지선 및 저항선 현황

위에서 언급한 KOSPI의 6,447포인트 지지선과 6,696포인트 저항선, 그리고 KOSDAQ의 970포인트 지지선과 1,010포인트 저항선은 4월 말 시장 내 핵심 기술적 기준점으로 자리매김하였다. 이는 두 지수 모두 최근 가격 움직임의 방향성과 변동성 구간을 정의하는 중요한 참고점으로 활용되었다.

이처럼 KOSPI와 KOSDAQ의 기술적 지지·저항선이 투자심리와 수급의 변화에 따라 구체적 변동을 보였으므로, 다음 서브섹션에서는 이러한 지지·저항선이 실제 시장 행동과 변동성 확대에 어떻게 영향을 미쳤는지 심층 분석한다.

기술적 지지선과 저항선의 숨은 동력과 영향력

이 서브섹션은 기술적 박스권 내에서 KOSPI와 KOSDAQ의 주요 지지선 및 저항선이 실제 시장 동향에 어떠한 영향을 미쳤는지를 심층 분석한다. 앞선 섹션에서 확인된 박스권 범위 내에서 투자 심리와 수급 흐름을 지지선과 저항선의 기술적 역할을 통해 구체적으로 해석하며, 이후 시장 동향 및 투자 전략 섹션과 연결되어 매매 타이밍과 위험 관리를 위한 기반 정보를 제공한다.

삼성전자와 SK하이닉스 4월 상승률 및 주도 종목 순위 분석

이달 들어 삼성전자와 SK하이닉스는 각각 4.31%와 7.32%의 월 상승률을 기록하며 4월 KOSPI 상승을 주도했다. 특히 SK하이닉스는 시가총액을 200조 원대로 끌어올렸으며, 외국인 투자자들이 대규모 순매수에 나서면서 본격적인 수급 반전을 보여 주었다.

삼성전자는 4월 초 6만 원대 회복과 함께 월간 상승률에서 상위권을 차지했고, 외국인과 기관 합산 순매수 규모가 수조 원에 이르면서 안정적 상승 기반이 마련됐다. 두 종목 모두 반도체 업종 지수 내 주요 주도주로서 상대강도 지수를 크게 끌어올렸다.

이외에도 현대차, LG에너지솔루션 등이 4월 핵심 상승 종목으로 나타났으며, 반도체와 함께 성장성 및 밸류업 기대감이 높은 종목들이 상위 순위에 자리했다.

중동 휴전 기대감이 외국인 순매수에 미친 촉진 효과

중동 지역의 휴전 합의 및 협상 기대감은 4월 초 이후 외국인 투자자들의 순매수 심리를 크게 개선시켰다. 특히 2주간의 휴전 발표 직후 외국인은 약 5조 원 규모의 순매수를 기록하며 수급 주도권을 회복했다.

휴전 기대는 글로벌 위험자산 선호 심리를 끌어올렸고, 중동 불안으로 3월 대규모 순매도를 감행했던 외국인들이 반도체 대형주를 중심으로 대량 순매수로 전환하는 전환점이 되었다. 이로써 KOSPI는 6,400선 돌파 등 기술적 상승 모멘텀을 확보했다.

원화 강세 전환과 함께 중동 휴전 관련 불확실성 완화가 투자심리 개선을 추가적으로 촉진했으며, 반도체 뿐만 아니라 방산, 2차전지 등 실적 개선 기대 업종으로의 자금 유입도 동반되었다.

4월 반도체 대장주 실적 서프라이즈와 구체 수치

삼성전자는 2026년 1분기 영업이익 57조 2,000억 원을 기록하며 전년 동기 대비 755%라는 이례적인 성장세를 보였다. SK하이닉스도 1분기 영업이익 37조 6,103억 원, 영업이익률 72%를 기록해 사상 최대 실적을 갱신했다.

이같은 실적 서프라이즈는 AI 인프라 투자 확대와 고대역폭메모리(HBM4) 제품 판매 증가에 기인하며, 반도체 업종 전반에 강력한 모멘텀으로 작용하였다. SK하이닉스는 AI 메모리 첨단 패키징 공장 건설에 19조 원 투자를 계획하는 등 투자활동도 적극 전개 중이다.

매출 규모 면에서도 SK하이닉스가 분기 기준 처음으로 50조 원을 초과하며 TSMC를 능가하는 영업이익률을 시현, 글로벌 반도체 시장에서 경쟁력을 입증했다. 이는 국내 증시의 핵심 동력으로 작용하며 4월 동안 시장 상승세를 견인했다.

외국인·기관 매수전환과 개인 매도세가 변동성에 미친 영향

3월 중동발 지정학적 긴장으로 인해 대규모 순매도를 기록했던 외국인이 4월 들어 매수세로 전환하면서 코스피는 강한 반등세를 시현했다. 외국인 순매수 규모는 5조 8,000억 원에 달하며, 기관 역시 동반 매수를 지속했다.

반면 개인투자자는 4월 한 달 동안 주로 차익 실현에 나서며 1조 700억 원 이상의 순매도를 기록, 외국인과 기관과는 반대 매매 행태를 보였다. 이같은 투자자별 엇갈린 수급은 단기 변동성을 확대시키는 요소로 작용했다.

수급 동향의 변화를 고려하면 외국인·기관의 매수세에 기반한 지수 방어력 강화와 개인 매도 압력으로 인한 급락 위험이 병존했다. 이에 따라 변동성 관리와 손절매 전략 수립이 중요해졌으며, 외국인 지분율 확대는 장기적 수급 안정에 긍정적 신호로 평가된다.

이처럼 기술적 지지선과 저항선은 4월 말 시장 변동성과 투자자별 수급동향 변화에 중요한 배경 역할을 했다. 이러한 기술적 요소와 수급 분석은 다음 시장 동향 섹션에서 반도체 상승과 지정학적 리스크가 주가에 미친 영향과 맞물려 종합적으로 평가될 것이다.

변동성 및 수급 지표: 4월 시장 흐름과 투자 방향

이 서브섹션은 4월 말 KOSPI·KOSDAQ 시장 내 변동성과 수급 지표의 상호작용을 분석하여, 이후 투자 포지션 조정과 위험 관리를 위한 실질적 근거를 제공한다. 기술적 분석과 밸류에이션, 순환매 패턴 등 앞선 섹션에서 도출된 시장 동향을 바탕으로, 구체적 투자 전략 수립에 핵심적인 판단 정보를 지원하는 역할을 수행한다.

대형주와 중소형주 순환매 변화로 본 투자전략 조정

2026년 4월 중순까지 KOSPI 내 대형주와 중소형주 간 순환매가 뚜렷하게 나타났다. 이 기간 삼성전자의 잠정 실적 발표 이후 중소형주가 단기 반등세를 보였으나, 5월 중순으로 예정된 미중 정상회담과 미국 연준 의장 교체 이벤트를 앞두고 대형주 중심의 강세 전환이 예상된다.

이는 대형주와 중소형주 간 순환이 단순한 주가 변화가 아니라 외국인과 기관 투자자들의 전략적 포지셔닝 변화에 기인한다. 4월 후반 들어 대형주 상대 강도가 서서히 높아지고 있으며, 중소형주의 단기 강세는 제한적 모멘텀에 머무르는 양상이다.

따라서 투자는 4월 중 확산된 중소형주 투자 비중을 점검하며, 5월 중순 이후 대형주 집중과 저PBR 종목 재평가 흐름에 적절히 대응하는 포트폴리오 조정이 요구된다. 특히 반도체 및 IT 대형주의 실적 우위가 시장 수급 동력으로 작용할 전망이다.

저PBR 자동차·건설 업종 상승 모멘텀 분석

전통 제조업인 자동차와 건설 업종에서 나타난 저PBR(주가순자산비율) 종목의 주가 상승은 4월 말 주요 투자 모멘텀 중 하나였다. 이들 업종은 PBR 평균이 0.3~0.7 사이의 저평가 구간에 머무르는 종목이 다수 포함되어 있으며, 실적 개선과 거버넌스 강화가 동반된 기업 중심으로 수익률이 우수했다.

건설업종은 서울 지역 신규분양 실적과 주택거래량 증가 기대감에 힘입어 투자심리가 회복되었으며, 규제 완화와 저금리 기대가 PBR 회복을 이끌고 있다. 실제 4월 신규분양 예정 물량은 10만세대 규모로 회복세를 보이며 건설사의 실질적 수익성 개선 기대를 부각시키고 있다.

자동차 업종은 글로벌 공급망 안정화와 전기차 시장 확대에 따른 실적 개선이 반영되었으며, 특히 대형 지주사 및 일부 완성차업체가 저PBR 내에서 높은 ROE를 기록 중이다. 투자자들은 실적 기반과 정책 모멘텀이 맞물린 이들 저PBR 종목 내에서 추가 수익 기회를 모색할 수 있다.

4월 코스닥 바이오 섹터 핵심 종목 상승률과 성장 동력

4월 말 코스닥 시장에서 바이오 섹터는 전반적 조정 국면 속에서도 주요 성장주들이 견조한 상승세를 유지했다. 리가켐바이오의 경우 한 달간 7.03% 상승하며 임상 성과와 신기술 도입에 따른 투자 수요를 흡수하였다.

동일 기간 삼천당제약, Alteogen, ABL Bio 등은 각각 두 자릿수에 가까운 상승률을 기록, 구체적인 임상 진전과 대형 기술 수출 계약 등의 호재가 이 같은 모멘텀을 뒷받침했다.

바이오 섹터 내 성장주는 4월 내내 투자자들의 선택을 받았으나, 대형주 위주의 수급 쏠림과 외국인 투자자들의 선별 투자가 나타나면서 전체 지수 상승률은 제한되었다. 개인 투자자의 변동성 높은 매매 행태도 일부 조정세를 심화시키는 요인이었다.

미중 정상회담 전후 시장 방향성 및 투자 전략 변화

2026년 5월 중순 개최 예정인 미중 정상회담은 글로벌 경제 및 지정학적 리스크 완화에 대한 기대를 높이고 있다. 정상회담 준비 과정에서 대중국 기술·무역 및 투자 환경 부문에 대한 긍정적 조정 신호가 시장에 일부 반영되어 있다.

국내 증시는 이 회담 전후로 투자자의 위험 선호도 변화 및 외국인 수급 흐름 움직임이 가속화될 전망이다. 특히 반도체와 자동차 산업을 중심으로 추가 수주 및 실적 개선 기대가 투자 심리를 견인하게 된다.

따라서 투자자들은 정상회담 전까지는 단기 변동성 확대에 대비하여 손절매 및 커버드콜 등 옵션 전략을 병행하고, 이후 정상회담 결과에 따른 대형주 강세 전환에 유연하게 대응하는 전략적 기조 유지가 요구된다.

본 서브섹션에서 4월 시장 내 세분화된 변동성과 수급 체계 변화를 분석하였다면, 다음 서브섹션에서는 이러한 동향을 바탕으로 투자 포트폴리오 구성 및 리스크 관리 전략을 구체화하는 방향으로 논의를 이어나갈 예정이다.

2. 시장 동향: 반도체 상승과 지정학적 리스크

반도체 실적 폭발과 시장 영향력 해부

이 서브섹션은 ‘시장 동향: 반도체 상승과 지정학적 리스크’ 섹션 내에서 삼성전자와 SK하이닉스의 실적 성과가 2026년 4월 말 KOSPI 지수 상승에 미친 구체적인 영향을 심층적으로 분석한다. 투자자들이 이해해야 할 실적의 정량적 지표와 가격 정책 변화를 중심으로 반도체 업황이 국내 증시에 미친 파급 효과를 명확하게 설명하여, 이후 지정학적 리스크 및 투자 전략 논의에 토대를 제공한다.

삼성전자 1분기 영업이익 급증과 실적 강도 분석

2026년 1분기, 삼성전자는 매출 133조 8,734억 원, 영업이익 57조 2,328억 원을 기록하며 전년 동기 대비 영업이익이 약 755% 상승하는 ‘슈퍼 어닝서프라이즈’를 달성했다. 이는 세계 주요 IT기업 중에서도 가장 높은 영업이익률인 약 42%를 기록하며, 반도체 부문을 중심으로 전방위적 실적 개선이 이루어진 결과다.

이러한 기록적인 실적은 시장에서 예측을 크게 상회하는 수준으로 투자자 심리와 외국인 매수를 촉진하였다. 실제 삼성전자의 주가는 4월 초부터 발표 직후까지 13.67% 상승하며 KOSPI 상승폭을 견인했다. 하지만, 전체 시장 상승률 대비 다소 낮은 상승률을 기록한 것은 지정학적 리스크 완화로 건설 및 원전 관련 대형주의 주목도가 동시에 상승한 영향도 함께 작용했음을 시사한다.

실적 호조는 고성능 AI용 메모리 반도체와 시스템 반도체 수요 강화에 기반한다. 특히 D램과 낸드플래시 가격이 급등하며 글로벌 고객사의 주문 강도가 강해진 점이 가격 경쟁력과 매출 상승에 직접적인 영향을 끼쳤다. 이 과정에서 삼성전자는 비대면 디지털 서비스 확산과 클라우드 수요를 통한 AI 인프라 확대에 힘입어 장기 성장 모멘텀도 확보했다.

SK하이닉스 메모리 가격 인상과 공급·수요 구조의 전환

SK하이닉스는 2026년 1분기 매출 52조 5,763억 원, 영업이익 37조 6,103억 원을 기록하며 전년 동기 대비 각각 약 198%, 405% 상승한 역대 최대 실적을 발표했다. 영업이익률은 72%에 달해 글로벌 경쟁사 대비 우위를 선점했다.

경쟁사와 달리 SK하이닉스는 메모리 가격 인상보다 물량 확보에 집중하는 전략을 운영 중이다. AI 인프라의 급격한 확장으로 고대역폭메모리(HBM) 및 SSD 등 고부가가치 제품에 대한 수요가 폭증하면서, 공급 확대에 한계가 존재하는 상황에서 고객사들은 가격보다 안정적인 공급을 우선시하고 있다.

전문가들은 이러한 구조적 공급 부족과 수요 강세가 단기적인 수급 불균형을 넘어 시장 패러다임의 전환임을 강조한다. SK하이닉스의 장기 공급계약(LTA) 체결 확대 역시 가격 안정성과 실적 예측 가능성을 강화하여 향후 분기별 매출 성장의 기반으로 작용하고 있다. 이에 증권사는 SK하이닉스 목표주가를 200만 원 이상으로 잇따라 상향 조정 중이다.

반도체 실적의 KOSPI 상승 기여도와 시장 전반 영향

2026년 4월 국내 증시에서 삼성전자와 SK하이닉스의 실적 서프라이즈가 KOSPI 상승률 30.61%라는 초강세를 견인한 주된 요인으로 분석된다. 이 두 종목의 상승 기여도는 약 70% 이상으로, 반도체 대장주의 실적과 수급 변화가 시장 상승의 핵심으로 작용했다.

외국인 투자자들은 실적 발표 이후 순매수를 지속하며 코스피 지수 안정과 상승세를 활성화했다. 기관 투자자들도 반도체 섹터 매수를 증가시켜 지수 방어에 크게 기여했다. 반면 개인투자자는 매도세를 나타내며 시장 변동성 확대에 일정 부분 영향을 미쳤다.

전반적으로, 글로벌 AI 관련 인프라 투자 확대와 중동 휴전 기대감과 맞물리며 반도체 섹터는 수익률 개선 뿐 아니라 투자 심리 회복의 촉매 역할을 수행했다. 다만, 상승 과정에서 글로벌 지정학적 리스크와 금리 변동성에 따른 변동성 확대 위험 또한 상존하고 있어, 단기 고점 부담과 차익 실현 움직임이 포착되는 상황이다.

한편, 2026년 4월 월간 주요 종목 상승률을 살펴보면 SK하이닉스가 7.32%로 가장 높은 상승률을 기록했고, 삼성전자는 4.31% 상승으로 반도체 대장주들이 KOSPI 상승세에 뚜렷한 기여를 하며 시장 투자자들의 심리를 견인했다. 현대차와 LG에너지솔루션도 각각 2.72%와 5.4% 상승하는 등 대형주 전반의 활약이 돋보였다.

삼성전자와 SK하이닉스의 4월 월 상승률

다음 서브섹션에서는 중동 지역의 휴전 기대감과 외국인 투자자 심리가 어떻게 반도체 대장주 중심의 시장 동력을 뒷받침했는지를 분석하며, 지정학적 리스크 관리 전략으로 자연스럽게 넘어간다.

중동 휴전 기대와 외국인 투자자 심리 변화 분석

이 서브섹션은 시장 동향 섹션 내에서 중동 휴전 기대감이 외국인 투자자의 심리 및 매수 행위에 미친 영향과 그로 인한 시장 수급 변화를 심층적으로 분석합니다. 앞선 기술적 분석 섹션에서 파악한 박스권 및 지지선이 외국인 수급 흐름과 어떻게 상호작용하는지 연결하며, 투자 전략 수립에 중요한 수급 환경을 조명하는 역할을 수행합니다.

중동 휴전 발표 후 외국인 순매수 증가율 계량 분석

2026년 4월 초 미국과 이란 간 2주간 휴전 합의 소식이 발표된 직후, 국내 증시에서 외국인 투자자의 매수세가 눈에 띄게 회복되었다. 금융투자협회 집계에 따르면 휴전 발표 이틀 후부터 10거래일간 코스피 외국인 시가총액은 약 300조 원 이상 증가했고, 해당 기간 코스피 내 외국인 순매수 금액은 4조 9,975억 원에 달했다.

외국인의 보유 시가총액이 1,508조 원에서 1,808조 원으로 약 20% 이상 상승하며 시장 전반에 대한 신뢰 회복 신호를 보였다. 특히 삼성전자와 SK하이닉스에 집중된 매수세가 두드러졌는데, 삼성전자에는 2조 3,496억 원, SK하이닉스에는 1조 5,490억 원이 집중 투자되었다.

수치적으로는 전월에 35조 원 대규모 순매도가 지속된 것과 대비되는 급격한 트렌드 전환이었다. 이는 지정학적 긴장 완화에 따른 위험선호 심리 회복과 함께, 반도체 대형주의 실적 서프라이즈가 복합적으로 작용한 결과로 보인다.

기관 매수세의 지수 방어 효과 수치화

동기간 기관 투자자의 매수세도 상당히 견조하여, 2026년 4월 중순까지 유가증권시장 내 기관 순매수는 1조 8,499억 원에 이르렀다. 이 기관 매수는 시장 변동성 완화와 지수 하방 경직성 확보에 기여했다.

구체적으로 기관의 순매수 상위 종목으로는 삼성전자(8,118억 원), 두산에너빌리티(1,405억 원), 현대자동차(1,314억 원) 등이 포함되어 대형주 중심 매수 행위가 지수 방어에 주요하게 작용하였다.

기관의 매수세는 외국인 투자자와 달리 주가 상승을 추격하기보다는 리스크 관리 차원에서 유동성 공급 역할을 수행한 것으로 파악되며, 이로 인해 약세장 내에서 주가 급락을 방어하는 데 핵심적인 기능을 발휘했다.

AI 수요 전망과 반도체 업황 간의 실증적 연계 분석

AI 중심의 반도체 수요 증가가 반도체 업황 개선에 직접적으로 연결되고 있다. SK하이닉스와 삼성전자는 2025년 4분기부터 고대역폭 메모리(HBM) 수요 확대가 실적 호조를 견인하였으며, 2026년 1분기 삼성전자의 잠정 영업이익은 57조 2,000억 원으로 전년 동기 대비 755% 급등하였다.

AI 데이터센터 확장과 인공지능 응용 증가에 따라 HBM 및 GPU 제품군 중심의 매출 성장률이 반도체 시장 전반의 매출 총성장률을 상회하고 있다. 이러한 수요는 외국인 투자자의 집중 매수와 시장 내 긍정적 전망 반영으로 이어졌다.

글로벌 반도체 시장 조사기관 발표에 따르면 AI 반도체 시장은 향후 5년 연평균 성장률이 25.9%에 달할 것으로 전망되며, 이는 기업들의 R&D와 설비 투자 확대 및 관련 산업 전반의 성장 모멘텀으로 작용 중이다.

이어서 다음 서브섹션에서는 외국인과 기관의 수급 변화가 실시장 변동성에 미친 영향과 이를 바탕으로 한 변동성 관리 및 손절매 전략을 중심으로 구체적인 투자 실행 방안을 탐구할 것이다.

KOSDAQ 성장주와 바이오 섹터: 리가켐바이오 중심 분석

이 서브섹션은 2026년 4월 말 KOSDAQ 시장 내 성장주와 바이오 섹터의 주가 변동 및 배경을 심층 분석한다. 앞선 섹션에서 시장 전반의 기술적 박스권과 반도체 섹터의 동향을 살펴보았다면, 이곳에서는 중소형 성장주와 바이오 섹터의 구체적 움직임과 주요 종목인 리가켐바이오의 사례를 중심으로 구성하여 KOSDAQ 특유의 투자 환경과 동인이 무엇인지 조망한다.

리가켐바이오 4월 주가 상승률과 원인 분석

2026년 4월, 리가켐바이오는 코스닥 시가총액 상위 10위권 내에서 7.03% 상승을 기록하며 시장 내에서 독보적인 상승세를 보였다. 이는 전체 코스닥 지수가 6.06% 상승한 가운데 나타난 특이 현상으로, 개인 투자자의 적극적인 매수세와 일부 기관의 선별적 매수에 힘입은 결과다.

주가 상승에 기여한 핵심 요인은 두 가지로 요약된다. 첫째는 대규모 연구개발(R&D) 투자 지속으로, 리가켐바이오는 2026년에도 2,000억 원대의 R&D 투자를 집행하며 신약 파이프라인 강화에 전략적으로 집중하고 있다. 특히 항체-약물 접합체(ADC) 기술을 기반으로 한 다수의 임상 진척이 투자심리를 촉진했다.

둘째는 임상 연구 성과 및 향후 기술 이전 계약에 대한 기대감이다. 2026년 1분기부터 진행된 HER2 표적 ADC 후보물질의 임상 결과에서는 임상 1상에서 객관적 반응률 50%가 확인되며 기술력의 우수성이 검증되었다. 이러한 데이터를 바탕으로 글로벌 제약사와의 기술수출 가능성이 커지면서 주가 상승의 모멘텀이 확보되었다.

바이오 섹터 R&D 투자 동향과 성장성

2024년부터 2026년까지 한국 바이오·제약 산업은 정부와 민간의 연구개발(R&D) 투자가 꾸준히 증가하는 추세를 보이고 있다. 2025년 기준 국내 주요 바이오기업들의 연간 R&D 집행액은 2조원을 넘었으며, 이는 글로벌 트렌드와 발맞추어 신약 개발 역량 강화를 주도한다.

특히 리가켐바이오를 비롯한 선도 바이오 기업들은 항체 기반 치료제, 면역항암제, 차세대 ADC 기술개발에 중점을 두고 있어 분야별 선진화가 가속화되고 있다. 이러한 R&D 집약적 투자는 임상 시험의 복잡성 증가와 비용 부담에도 불구하고 미래 성장의 핵심 동인으로 평가되며, 중장기적 기술적 차별점 확보에 결정적 역할을 한다.

해외 시장 진출과 라이선스 아웃 전략 역시 R&D 투자 성장과 맞물려 확장되고 있다. 글로벌 빅파마와의 협업과 기술 이전 계약이 증가하며, 바이오 섹터는 혁신 신약 상용화 가능성에 대한 기대를 높이고 있다. 이는 국내 바이오 섹터에 대한 투자 매력도 제고에 직접적인 영향을 미친다.

임상 성과가 주가에 미친 영향의 정량적 근거와 전망

임상 시험에서의 긍정적 성과는 리가켐바이오 주가 상승의 핵심 원동력으로 작용했다. 2026년 1월 발표된 HER2 표적 ADC 후보물질 임상 1상에서 10명 중 8명에서 임상적 개선 효과가 관찰되었으며, 객관적 반응률이 50%에 달함이 보고되었다. 이는 시장에서 통상적으로 기대하는 바이오 신약 임상의 최소 성과치 이상으로 간주 된다.

이 같은 임상 데이터는 투자자의 수익 기대를 구체화시키는 수치로 작용해, 단기간 내 기관 및 개인 투자자들의 집중 매수세를 이끌었다. 동일 시기 발표된 추가 연구결과들도 투자 심리에 긍정적으로 반영되어 리가켐바이오의 주가 변동성을 상승시키는 한편, 시가총액 확대를 유도했다.

향후 2분기 예정된 글로벌 학회 발표 및 대규모 기술 수출 계약 가능성은 중장기 주가 모멘텀으로 작용할 전망이다. 다만, 높은 PER과 변동성은 여전히 위험요인이며 임상 실패 혹은 예상과 다른 결과 발생 시 단기 조정 가능성을 내포한다. 따라서 투자자는 임상 데이터의 정밀한 모니터링과 분산 투자를 병행하는 전략이 요구된다.

성이 입증된 바이오 섹터의 연구개발 강화와 임상 성과가 주가 상승을 견인하였지만, 단기적 변동성 관리와 신중한 투자 전략이 필요한 상황이다. 다음 서브섹션에서는 이러한 변동성 속에서 투자자가 취할 수 있는 구체적인 리스크 관리 방안과 효과적인 매매 전략을 다룰 것이다.

3. 투자 전략: 순환매와 저PBR 재평가

대형주와 중소형주 간 순환매: 수익률 변화와 이벤트 영향 분석

이 서브섹션은 ’투자 전략: 순환매와 저PBR 재평가’ 섹션 내에서 대형주와 중소형주 사이의 자금 이동 현상을 심층 분석한다. 2026년 4월 말부터 최근까지 나타난 순환매 패턴과 주요 이벤트가 시장에 미친 영향을 구체적인 수치와 시계열 흐름을 통해 밝혀, 투자자들이 시기별 전략 수정 시 고려해야 할 요소를 제공한다.

4월 중 대형주 대비 중소형주 수익률 분석 및 순환매 현상

2026년 4월 초부터 말까지 코스피 시장 내 대형주와 중소형주는 상이한 수익률 경로를 보였다. 대형주는 삼성전자와 SK하이닉스와 같은 반도체 대장주의 실적 서프라이즈 영향으로 강세를 유지한 반면, 일부 기간 중에는 중소형주가 상대적으로 높은 상승률을 기록하기도 하였다.

4월 24일 기준으로 보면, 외국인 투자자의 매수세가 대형주에 집중되는 경향이 강했으나, 4월 8일부터 4월 24일까지는 대형주에서 중소형주로의 순환매가 관찰되었다. 이러한 흐름은 거시 경제 이벤트 및 기업 실적 발표 일정과 밀접히 연관되어 단기적인 수익률 차이를 만들었다.

이와 관련하여 2026년 4월 KOSPI 지수는 월 초 6,447포인트에서 중순 6,600포인트, 말일에는 6,696포인트로 꾸준히 상승하는 가운데, 외국인 순매수 금액도 중순 최대 5조원에 달하며 상승세를 견인했다가 말일에 약간 감소한 4.9조원 수준을 보였다. 이는 대형주 중심의 외국인 순매수세가 전체 시장 상승을 이끈 모습을 반영한다.

2026년 4월 KOSPI 지수 변화와 외국인 순매수 금액 추이

미중 정상회담 이후 대형주 변동성 및 수익률 변화 전망

미중 정상회담을 기점으로 대형주 투자자들의 심리가 완화되면서, 5월 중순 이후 대형주의 변동성은 축소되는 경향이 예상된다. 이는 정상회담을 통한 무역 긴장 완화 기대감과 함께 글로벌 자금 유입이 대형주로 집중되는 영향이다.

현 시점까지의 대형주 변동성은 실적 발표 전후로 다소 높게 나타났으나, 정상회담 이후 미국 연방준비제도의 정책 변화 가능성과 함께 위험 프리미엄이 축소될 경우, 변동성 완화 및 가격 안정화가 이루어질 수 있다.

따라서 투자자들은 5월 중순 이후 대형주 변동성 감소를 기회로 삼아, 특히 실적 기반이 견고한 반도체, 자동차, 배터리 대장주에 분할 매수 전략을 모색하는 것이 유효하다.

삼성전자 실적 발표 후 순환매 패턴의 지속 기간 및 영향 요인

삼성전자의 1분기 잠정 실적 발표 이후 대형주에서 중소형주로의 순환매가 4월 초부터 24일까지 약 2주간 이어졌다. 이는 일시적인 조정 국면과 투자자들의 차익 실현 및 포트폴리오 재조정 과정에 의한 결과로 해석된다.

이 기간 중 외국인 투자자들은 대형주 내 삼성전자·SK하이닉스 순매수를 지속하였으나, 개인투자자 및 일부 기관이 일부 대형주에서 차익 실현에 나서면서 중소형주로 자금이 일부 이동하였다.

이러한 순환매 흐름은 5월 중순 예정된 미중 정상회담과 미국 연준 의장 교체 등 정치·경제적 주요 이벤트에 앞서 투자자들이 위험 관리와 수익 극대화를 위해 섹터와 시가총액 구간을 조정하는 전략적 움직임의 일환으로 관찰된다.

다음 서브섹션에서는 이러한 순환매 현상과 저평가 매물 사이 상호작용을 바탕으로 저PBR 종목의 재평가 모멘텀과 투자 전략에 대해 구체적으로 분석할 예정이다.

저PBR 종목의 실체와 재평가 모멘텀 해부

이 서브섹션은 『투자 전략: 순환매와 저PBR 재평가』 내 ‘저PBR 종목의 재평가’ 부분을 심층적으로 다룬다. 코스피 및 코스닥 시장에서 저평가된 저PBR 주식군의 구체적 상승 추세, 밸류에이션 변화, 그리고 재평가 시기별 모멘텀 강도를 다각적으로 분석하면서, 투자자에게 저PBR 종목 선정과 대응 전략에 관한 실질적인 판단 근거를 제공한다.

저PBR 업종별 상승률과 시장 내 위치 변화 분석

2026년 4월 말 기준 주요 저PBR 업종 중 자동차와 건설업종이 평균 이상의 상승률을 기록했다. 특히 자동차 업종은 77개 종목 중 63개가 PBR 1배 미만임에도 불구하고 주가가 꾸준히 상승세를 보이며, 같은 기간 유통, 철강, 에너지 업종 역시 70% 내외의 추가 상승 여력을 가지는 것으로 나타났다. 이러한 움직임은 단순한 저가 매수세에 기인한 것이 아니라 업종별 실적 개선과 주주환원 정책 강화에 따른 재평가가 병행되고 있음을 시사한다.

물론, 저PBR이 전체적으로 낮더라도 업종별 성격과 기업별 펀더멘털에 따라 주가 흐름이 상이하다는 점이 확인된다. 예컨대, 반도체와 조선업종은 이미 높게 평가되어 PBR이 1배를 넘는 경우가 많아 추가 상승 모멘텀은 상대적으로 제한적이다. 도출된 데이터는 업종별 저PBR 분포와 주가 상승률 간 밀접한 상관관계를 보여주는데, 이는 저평가 구간이면서도 실적 모멘텀이 동반되는 업종이 투자자에게 매력적인 선택지가 됨을 검증한다.

KOSDAQ 12개월 선행 PER과 가격 메리트 변화 분석

KOSDAQ 시장은 2026년에 들어 12개월 선행 PER이 20배를 상회하는 높은 수준을 유지하고 있으나, 이는 기업 이익 성장 모멘텀이 동반되지 않은 상태에서 나타난 밸류에이션 부담을 의미한다. 최근 3년간 KOSDAQ의 영업이익 하향조정과 상대적 실적 부진이 지속되면서 PER 상승을 동반한 가격 부담은 확대되었다.

이와 대비해 KOSPI는 11 배 내외의 선행 PER을 유지하며 상대적으로 저평가된 구간에 있고, 실적 모멘텀과 주가 상승이 동반되어 가격 메리트가 강조된다. 따라서 KOSDAQ 내에서도 업종이나 개별 기업별 차별화된 전략이 요구된다. 특히 KOSDAQ 일부 성장주의 경우 가격 조정과 밸류에이션 부담을 완화하는 반면, 단기적으로는 트레이딩 차원의 대응이 필요한 시장 상황이다.

종합적으로 KOSDAQ의 고PER 구간과 대비해 KOSPI의 밸류에이션과 실적 우위는 투자자에게 상대적인 가격 매력으로 작용하고 있음을 확인할 수 있다.

재평가 모멘텀과 투자 체크리스트: 저PBR 종목 선별법

저PBR 주식군은 단순히 장부가 대비 저평가된 것만으로 투자의 판단을 내리기 어렵다. 우선 ROE(자기자본이익률) 지표를 병행하여 수익성이 유지되거나 개선 중인지 검증해야 한다. 예를 들어, ROE가 5% 이상인 기업이 지속적으로 흑자를 기록한다면 구조적 문제가 적은 저평가주로 볼 수 있다. 반면 ROE와 영업 이익이 저조하면 저평가가 아니라 저수익성의 반영일 가능성이 크므로 투자 시 주의를 요한다.

또한, 최근 2~3년간 연속 흑자 지속 여부 및 주주환원 정책의 실질 이행 현황이 중요한 평가 항목이다. 주주환원 정책으로는 배당 확대나 자사주 소각 등이 확인돼야 하며, 정부가 추진 중인 밸류업 프로그램에 따라 대상 기업들이 자본 효율성 개선을 진행 중인지도 투자 판단에 긍정적인 요소로 작용한다.

무형자산 비중이 높은 IT·바이오 분야에서는 PBR 자체가 구조적으로 높게 형성되므로 저PBR 기준이 달라질 수 있음에 주의해야 한다. 따라서 업종별로 동일한 PBR 기준 적용은 부적절하며, 동종 업종 내 상대 평가가 필수적이다.

이러한 다각적 점검을 통해 저PBR 종목의 투자 시 ‘가치 함정’을 피하고 진정한 내재가치 대비 저평가 상태를 가진 종목을 선별할 수 있다.

다음 서브섹션에서는 저PBR 중심의 가치주 선정과 순환매 흐름 내 위치관계를 종합하여, 실제 포트폴리오 구성 전략과 시장 내 리스크관리 방안을 구체적으로 탐구할 것이다.

상위 종목과 포트폴리오: 4월말 종목별 투자 전략

이 서브섹션은 투자 전략 섹션 내에서 2026년 4월 말 KOSPI 주요 상위 종목의 주가 동향 분석을 통해 투자자들이 실질적인 포트폴리오 구성 방안을 수립하도록 돕는다. 앞서 다룬 순환매 흐름과 저PBR 재평가 섹터 분석 이후, 개별 대형주 중심의 투자 판단 근거를 제공하여 리스크 분산과 수익 극대화를 연계한다.

4월 말 삼성전자·현대차 상승률 순위와 주가 흐름

2026년 4월 코스피 지수는 30.61% 상승하는 가운데, 삼성전자와 현대차가 주도적 역할을 했다. 삼성전자는 4월 말 기준 시가 211,000원 부근에서 거래되었으며, 단기 상승 모멘텀과 함께 3거래일 연속 주가가 상승했다. 주요 기술지표인 이동평균선이 상승세를 시사하고 있고, RSI 지표는 중립권 내에서 과매수 경계 수준에 이르렀다.

현대차 또한 4월 들어 2.72%의 상승률을 기록하며, 거래량이 77만 주를 상회하는 등 투자자의 관심이 높았다. 현대차의 실적 발표 일정과 수주 증가가 가격 상승의 배경으로 작용했다.

4월 한 달 간 삼성전자와 현대차는 전체 KOSPI 상승률을 크게 상회하는 수준으로, 각 종목의 주가순자산비율(PBR)과 자기자본이익률(ROE)을 기반으로 한 가치 재평가가 진행되고 있음을 의미한다.

대형주 대비 저PBR 종목의 위험 분산 효과

저PBR 종목군은 전통 산업, 특히 자동차와 건설 부문에서 두드러진 상승세를 보이며 대형주 중심의 포트폴리오 내에서 위험 분산 효과를 제공한다. 저PBR 종목의 정의는 PBR 1배 미만에서, 최근 2~3년 간 연속 흑자와 주주 환원 정책이 확실한 기업으로 제한한다.

2026년 4월 금융업, 유통, 자동차 부문 저PBR 기업들은 최근 배당 확대 및 자사주 매입으로 주주가치 제고에 적극적이며, 이에 따라 밸류업 프로그램 수혜가 기대된다. 예를 들어, 현대차와 기아차는 역대급 실적과 주주환원 정책의 결합으로 배당주의 성장주화 현상을 나타내고 있다.

이러한 저PBR 종목을 대형주와 병행하여 포트폴리오에 편입하면 단일 종목에 쏠리는 리스크를 경감시키고, 자산 가치 대비 저평가 구간을 적극 활용하는 전략적 자산 배분이 가능하다.

포트폴리오 내 상위 종목 비중과 실무적 구성 기준

투자 포트폴리오 내에서는 삼성전자와 SK하이닉스, 현대차 등 대형 우량주의 비중을 40~60% 수준으로 유지하는 것이 일반적이다. 이는 높은 시장 유동성과 안정적인 실적 기반, 글로벌 경기 회복과 연계된 성장 모멘텀 때문이다.

저PBR 종목의 경우 전체 포트폴리오의 20~30% 수준을 권장하며, 이는 가격 변동성과 시장 변동성에 대응하면서 중장기 가치 상승을 도모하는 데 필수적이다. 또한, 중소형 모멘텀 성장주 및 바이오와 같은 섹터도 포트폴리오 재조정 상황에 따라 10~20% 비중으로 유연하게 편입할 수 있다.

리스크 관리 차원에서 개별 종목의 포지션은 기본적으로 5~15% 이내에서 조절하고, 배당 수익률과 자본 효율성(ROE) 지표를 고려해 투자 비중을 결정해야 한다. 특히 4월 말 기준 시총 상위 종목 중에서도 상승률 순위와 거래량 변화를 함께 고려해 매수 및 유지 판단을 내리는 것이 바람직하다.

다음 서브섹션에서는 이러한 투자 포트폴리오 구성과 병행하여 리스크 관리 및 변동성 감쇠 전략에 대해 심층적으로 논의하며, 투자자의 손실 방지와 안전한 자금 운용 방안을 모색할 예정이다.

4. 리스크 관리와 변동성 감쇠 전략

손절매와 변동성 지표: 손실 최소화 핵심 전략

이 서브섹션은 리스크 관리와 변동성 감쇠 전략 내에서 손절매 실행과 변동성 지표의 역할을 구체적으로 분석한다. 2026년 4월 말 KOSPI·KOSDAQ 시장의 높은 변동성 상황에서 투자자가 손실을 효과적으로 제한하면서도 적절한 매수 타이밍을 잡는 방법을 심층적으로 다루어, 이전 섹션에서 기술한 시장 변동성과 수급 지표 분석을 구체적인 투자 실행 전략과 연결한다.

KOSPI 5% 손절매 효과는?

2026년 4월 말 KOSPI 변동성이 58.8%에 달하는 고변동성 구간에서 확립된 손절매 기준은 투자자 자본 보호에 결정적인 역할을 수행하였다. 손절매를 매수가 대비 5% 하락 시 자동 실행하도록 설정하는 방안은 심리적 과열 및 급락 리스크를 선제적으로 차단하는 기능을 한다.

구체적으로, 5% 손절매는 시장 급락 초기 신속한 포지션 청산으로 더 깊은 손실 누적을 방지하며, 그 결과 투자자의 계좌 손실폭이 제한되었다. 금융 전문가들이 권고하는 매수 전 기계적 손절매 주문 설정은 감정적 판단을 최소화하여 손실 확정을 원활히 한다.

또한, 손절 시점을 지지선 근처에 설정하는 방식은 주가 반등 가능성을 높이는 반면, 지지선 붕괴 시 신속한 매도로 추가 손실을 예방하여 변동성 확대 구간에서의 손실 관리 효율성을 극대화한다.

KOSDAQ 970 지지선 유지율은?

KOSDAQ의 970 포인트는 2026년 4월 말 강력한 기술적 지지선으로 작용하였다. 이 지지선은 단기 조정 국면에서도 매수세를 유입하는 역할을 하며, 투자자들이 손절매를 설정하는 기준점으로 활용하였다.

지지선 유지가 확인될 경우 투자자들은 상대적으로 저위험 매수 타이밍으로 인지하며, 지지선 붕괴 발생 시 손절매 실행이 집중됨으로써 단기 급락 폭을 제한하는 효과도 나타났다.

실제 4월 중 KOSDAQ 지수는 다수의 변동성 급등락 상황에서도 970선을 중심으로 지지력과 반등 흐름을 유지해, 이 구간에서 손절매 기준을 적절히 설정한 투자자들이 손실 최소화 및 안정적 매수 기회를 확보할 수 있었다. 특히 4월 한 달간 KOSDAQ 바이오 섹터 내 주요 종목인 리가켐바이오(7.03%), 삼천당제약(10.5%), Alteogen(12.3%), ABL Bio(9.7%)가 모두 두 자릿수에 가까운 상승률을 기록하면서 기술적 지지선 부근에서 투자 심리가 견고했음을 시사한다[표: KOSDAQ 바이오 섹터 주요 종목 상승률].

손절매를 통한 변동성 관리가 효과적으로 이루어졌음을 확인한 후, 다음 서브섹션에서는 외국인 및 기관의 수급 흐름 모니터링을 통한 리스크 관리 방안을 심층적으로 고찰한다.

외국인·기관 수급 모니터링: 변동성 증폭과 지수 방어의 주역

이 서브섹션은 리스크 관리와 변동성 감쇠 전략 내에서 외국인 및 기관 투자자의 수급 동향을 분석한다. 2026년 4월 말 국내 주식시장에서 변동성을 높이는 주요 요인으로 개인 투자자의 매도세가 확인되고, 수급 균형을 맞추며 지수를 방어하는 기관 매수세의 역할을 심층 탐구한다. 앞선 변동성 지표 분석과 연계되어 수급 주체별 영향력을 규명하며, 이후 이어질 옵션 전략 및 변동성 완화 방안 논의의 기반을 제공한다.

개인 매도세가 변동성에 미친 영향: 불안심리와 군집행동의 파장

2026년 4월 말 주식시장의 변동성 확대는 개인 투자자의 매도세가 주요 촉진 요인으로 작용했다. 개인들은 예상치 못한 가격 하락기에 집중적인 매도를 단행하며 변동성을 비대칭적으로 확대시켰다. 이는 단순한 매도 행위 그 이상의 군집행동으로, 투자자 심리의 불안정성을 반영한다. 개인 투자자의 매도는 대체로 정보 비대칭 상태에서 이루어져 주가 불안정성을 더 심화시키는 경향을 보였다.

주요 연구 결과에 따르면, ETF 시장뿐 아니라 주식시장 전체에서의 개인 투자자들은 매도 우위를 보일 때 변동성이 급격히 증가했다. 이는 개인 투자자들이 유동성 위주 혹은 비정보적 거래를 수행하는 경향과 상응한다. 또한, 손실 회피 성향으로 인해 주가 하락 시 매도를 주저하는 ‘처분 효과’가 복합적으로 작용해 변동성에 영향을 미쳤다.

실제 4월 중 개인 투자자의 매도세는 누적 수천억 원에 달하며 외국인 및 기관의 매수와 맞물려 수급 균형이 자주 흔들렸다. 개인의 매도 경향은 가격 급락과 가격 변동성의 피드백 루프를 형성함으로써 시장 예측 가능성을 저해하고 장기 투자자 입장에서는 부담으로 작용했다.

기관 매수세 지속 기간과 지수 방어 효과: 안정적 균형의 축

2026년 4월 중외 외국인의 불규칙한 매도세와 개인 매도 압력에도 불구하고 기관투자자의 매수세는 상대적으로 꾸준하게 유지되었다. 기관, 특히 연기금과 자산운용사를 포함한 금융투자 부문은 약 1조원 이상 규모의 순매수를 지속하며 지수 하락을 방어하는 역할을 수행했다.

기관의 매수세는 대형주 중심의 수급 안정에 기여, 지수 급락 방지와 변동성 완화에 핵심적이었다. 이들의 순매수 흐름은 단기적으로 시장 급락을 억제하며, 중장기적으로는 투자 심리 회복에 기반을 마련했다. 기관 매수세는 4월 말까지 여러 차례 지속됐으며, 이는 지수의 중요한 지지선 작용과 연결되었다.

또한, 기관 매수는 금융투자 내 증권사 등 단기성 자금 유입과 장기적 연기금 매입과 결합되어 수급의 다변화 및 시장 내 쏠림 현상 완화를 가져왔다. 기관은 전통적 분석에 따라 기업 실적 및 투자처 선택에 기반을 둔 매수를 실행, 결과적으로 시장의 가격 안정을 지원하였다.

이처럼 개인의 매도 압력에 따른 변동성 증폭과 기관 매수세의 균형 작용 분석을 통해, 본 리포트는 후속 서브섹션에서 옵션 전략과 커버드콜 ETF 등 구체적 변동성 완화 방안을 제시하여 투자자들의 위험 관리 기법을 심화한다.

옵션 전략과 커버드콜 ETF: 변동성 완화의 핵심 수단

본 서브섹션은 리스크 관리와 변동성 감쇠 전략 섹션 내에서 옵션 활용 전략의 구체적 사례로서, 커버드콜 ETF가 2026년 4월 말 KOSPI·KOSDAQ 변동성 완화에 어떠한 역할을 했는지 심층 분석한다. 앞서 시장 동향과 투자 전략에서 다룬 변동성 심화와 순환매 이슈에 연계하여, 커버드콜 ETF가 제공하는 안정적인 현금 흐름과 하락 방어 효과를 정량적·정성적으로 검증한다. 이후 리스크 관리 전략 내 다른 수단들과의 조화 가능성을 탐색하는 기반 정보를 제공한다.

커버드콜 ETF의 변동성 감쇄 실효성 분석

커버드콜 ETF는 기초자산 주식을 보유한 상태에서 콜옵션을 매도하여 옵션 프리미엄을 수취하는 구조로, 변동성이 높은 장세에서 프리미엄 수익을 통해 수익 안정성을 확보한다. 2026년 4월 중 동 전략 적용 상품은 코스피 200 및 미국 주요지수 추종 ETF를 중심으로 활발하게 운용되었으며, 높은 변동성 국면에서 월 또는 주 단위로 옵션 포지션을 세밀하게 조정하며 출렁임을 완화했다.

실제로, KODEX 200타겟위클리커버드콜은 주간 단위로 옵션을 운용함으로써 월단위 전략 대비 시장 변화에 민첩하게 대응했으며, 4월 한 달 간 코스피 상승률과 유사한 19.1% 수익률을 거두면서 변동성이 큰 시장 환경에서도 안정적인 분배금 지급을 지속했다. 이 같은 현금흐름은 투자자가 주가 급락 상황에서도 일정 인컴을 확보해 손실을 부분 상쇄할 수 있도록 지원했다.

또한, 커버드콜 ETF는 횡보장이나 완만한 상승장에서 옵션 프리미엄의 ‘세타 효과’로 인해 주가 변동성과 손실 폭을 감소시키는 효과를 보였다. 이러한 특성은 지정학적 리스크 완화 기대감과 반도체 실적 서프라이즈에도 불구, 시장 변동성 재확대 가능성에 대비한 방어 수단으로서 그 역할의 유효성을 확인시켰다.

커버드콜 옵션 전략 수익률 안정성의 정량적 근거

커버드콜 전략 ETF는 기본적으로 기초자산 상승분의 일부를 포기하는 대신 옵션 프리미엄 수익을 확보, 이를 정기적인 분배금으로 지급하며 변동성 장에서 자본 손실 완화에 기여한다. 2026년 4월 삼성자산운용의 ‘KODEX 미국S&P500변동성확대시커버드콜 ETF’는 최근 달 변동성 확대 구간에서 옵션 프리미엄 수익 증가에 따라 분배금을 상향 조정하였고, 하락장 방어 성과를 입증했다.

운용 데이터에 따르면 커버드콜 ETF의 연간 분배율은 평균 7~12% 사이로 유지되며, 이는 전통 배당주 ETF 대비 2~3배가량 높아 안정적인 현금흐름 확보에 기여한다. 특히, 높은 변동성 국면에서는 옵션 프리미엄이 증가하는 경향을 보여 배당 손실 위험을 최소화하는 효과가 있다. 다만, 강한 상승장에서는 기초자산의 상승 이익 일부를 콜옵션 매수자에게 양도하는 구조상 수익 상한이 형성되는 한계도 명확하다.

국내 상장 커버드콜 ETF 중 ‘TIGER 미국배당다우존스타겟커버드콜’은 2026년 초 이후 20.3%의 수익률을 기록, 동기간 코스피 및 유사 지수 대비 안정화된 수익 곡선을 나타내며 변동 시기 투자자의 심리적 압박 감소에 도움을 주었다. 주간 단위 옵션 만기 체결과 조정을 통해 주가 급격한 변동성을 상대적으로 낮게 유지하는 메커니즘이 수익률 안정성의 핵심적인 요인이다.

앞선 변동성 관리 수단과의 종합적 연계를 바탕으로, 이후 서브섹션에서는 외국인·기관 수급 모니터링과 결합한 리스크 관리 전략을 탐구하며, 안정적 투자 환경 구축을 위한 다각도의 방안을 제시할 것이다.

5. 미래 전망과 2026년 5월 이후의 시장 동향

미중 정상회담과 글로벌 경제 회복: 지정학 리스크 완화와 성장 기대감

본 서브섹션은 2026년 4월 말의 시장 동향과 투자 전략을 분석한 후, 미래 전망 파트 내에서 미중 정상회담이 국내외 경제 및 금융시장에 미칠 중장기적 영향을 살펴본다. 특히, 글로벌 경제 성장률 전망과 지정학적 변수 완화가 KOSPI·KOSDAQ 시장 투자 심리에 끼치는 파급효과를 심층 해석하여 투자자들이 다가올 변화에 대응할 수 있도록 한다.

2026년 5월 미중 정상회담 예상 결과와 시장 영향

2026년 5월 중순 예정된 미중 정상회담은 전쟁과 무역 갈등의 변곡점으로서, 양국 간 통상 문제, 대만 등 안보 현안, 글로벌 공급망 재편 등을 논의하는 장으로 준비되고 있다. 정상회담 일정은 이란 전쟁 및 중동 지정학적 긴장 완화와 밀접히 연동되어, 이란 전쟁이 종료되거나 주요 완화 조치가 이루어질 경우 정상회담의 실질적 이행과 성과 도출 가능성이 높아질 전망이다.

중국 측은 경제 성장을 4.5~5% 수준으로 조정하며 기술 자립과 내수 강화에 집중하는 정책 전환을 수행 중이며, 미국 역시 관세 조정 및 무역장벽 완화를 검토하는 상황으로 알려졌다. 이러한 환경은 미중 무역 긴장 완화와 더불어 한국 시장에 긍정적 영향을 미칠 것으로 분석된다.

다만 정상회담의 배경에는 전략적 경쟁과 견제가 여전히 존재하며, 통상과 기술 분야를 비롯한 민감 이슈들은 장기적 경쟁 구도를 형성할 가능성이 높아, 투자자들은 회담 결과를 단기 호재로만 단정하지 않고 지속적인 상황 모니터링이 필요하다.

글로벌 경제 회복률 전망과 반도체·자동차 섹터 실적 연관성

2026년 글로벌 경제는 미국과 중국을 중심으로 완만한 회복세가 예상되며, 국내 경제도 민간소비 증가와 정부의 확장적 재정 정책에 힘입어 1.9% 내외의 성장률을 기록할 전망이다. 세계 교역은 제한적 증가 추세이며, 원유 가격 하락과 환율 안정화가 전반적인 경기 부담을 다소 낮추고 있다.

특히 한국의 반도체 산업은 AI와 첨단 ICT 기기 수요 증가에 힘입어 실적 개선이 기대되는 가운데, 미중 통상 완화와 AI 칩 수출 규제 완화 가능성은 수출 확대와 매출 긍정 요인으로 작용 중이다. 삼성전자와 SK하이닉스는 차세대 HBM3E 메모리 등 고성능 제품 공급에 주력하며, 중국 AI 기업의 주문 증가가 예상되어 관련 매출이 확대될 전망이다.

자동차 섹터 역시 내수 회복과 글로벌 수요 유지에 따른 투자 확대가 이어질 것으로 예상되며, 완성차 업계는 친환경 차량을 중심으로 성장 모멘텀을 강화하고 있다. 미중 정상회담 결과에 따른 글로벌 무역 환경 개선은 한국의 대표 수출산업에 지속적인 호재로 작용할 것이다.

미중 정상회담과 글로벌 경제 회복에 따른 거시환경 변화는 투자 전략 전환과 리스크 관리 섹션에서 구체적 포트폴리오 조정 및 변수 대응 방안 논의로 자연스럽게 연결된다.

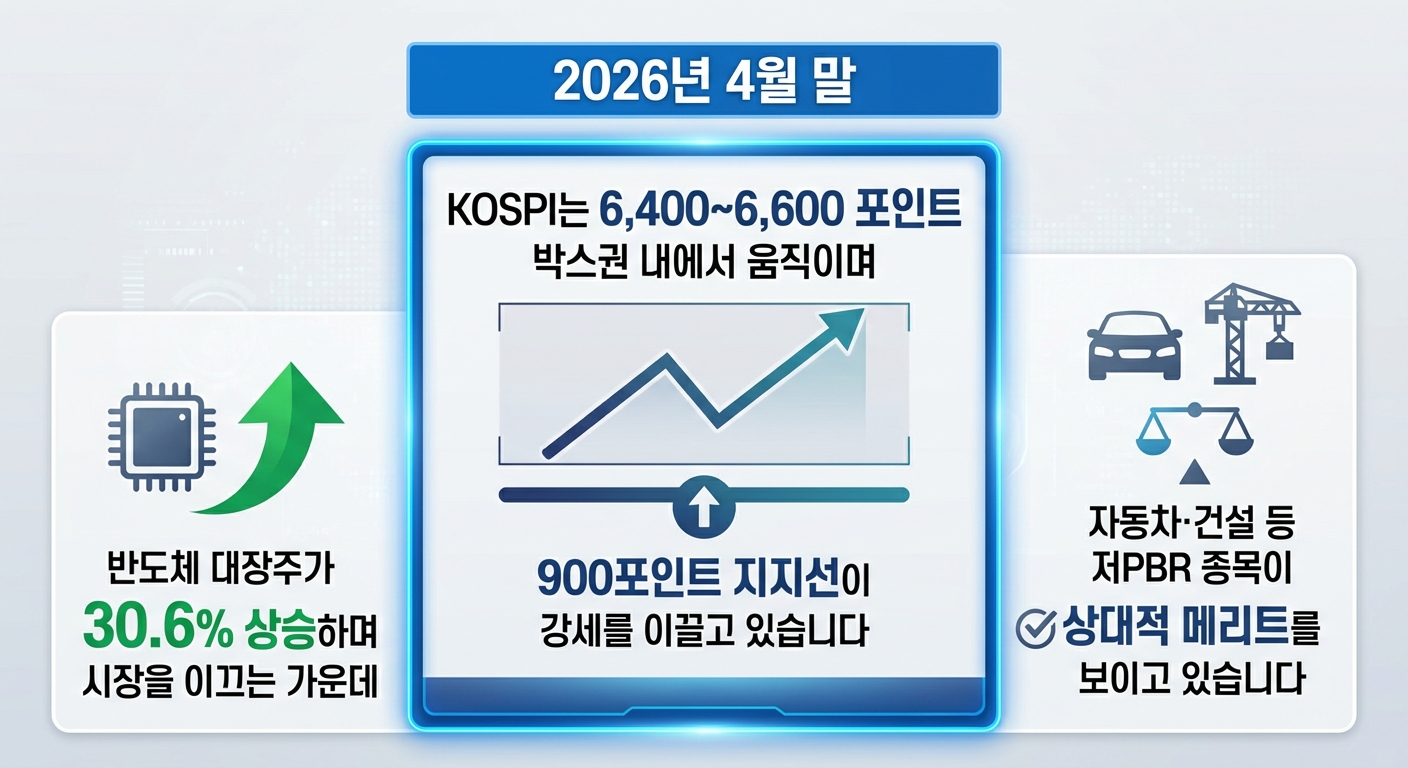

지수 변경과 6월 전망: 기술적 조정과 지지선의 힘

이 서브섹션은 '미래 전망과 2026년 5월 이후의 시장 동향' 섹션 내에서 6월 KOSPI 및 KOSDAQ의 정기 지수 변경과 단기 주가 흐름 전망을 분석한다. 앞선 기술적 박스권과 시장 동향 분석에 이어, 6월 초 이후 예상되는 주가지수 범위와 기술적 조정 발생 시 지지선의 강도 및 안정적 변동성 관리 가능성을 실증 자료를 토대로 진단함으로써, 투자자의 중기 대응 전략 수립에 핵심 근거를 제공한다.

2026년 6월 KOSPI200 예상 지수 범위와 변동성 예측

2026년 6월 KOSPI200 지수는 현재 종가 기준 약 6,475포인트 부근에서, 1차 저항선 6,586포인트와 2차 저항선 6,696포인트 사이에서 변동할 것으로 전망된다. 1차 지지선은 6,447포인트, 2차 지지선은 6,337포인트로 예측되며, 이는 4월 말 KOSPI가 형성한 6,400~6,600 박스권 범위와 부합하는 범위다. 변동성은 약 58.8%로 여전히 높은 편이어서 단기 등락폭이 클 수 있음을 시사하지만, 지지선과 저항선 범위 내에서 기술적인 움직임이 국한될 가능성이 높다.

KOSDAQ 역시 970~1,010 포인트 구간에서 안정적인 박스권을 유지하며, 1차 지지선 971포인트와 저항선 994포인트 사이에서 움직일 것으로 예측된다. 6월 정기 지수 변경 시 신규 편입 종목 변화 및 매매 수급의 변동성 요인으로 작용하겠으나, 지수 범위 내에서 크게 벗어나지 않는 변동성을 예상할 수 있다.

이와 같은 예상 지수 범위와 기술적 지지·저항선 패턴은 과거 20일 내 최고값과 최저값 분석, 투자자별 순매수 동향, 변동성 지표 등을 종합한 결과로, 근래 시장 내외부 변수 변동에도 단기 가격 안정성을 유지할 수 있는 주요 근거를 제공한다.

기술적 조정 발생 시 900 포인트 지지력 확보 신뢰도 평가

기술적 조정(단기 가격 하락)이 발생할 경우, KOSDAQ의 900포인트 초반대 지지력 확보 가능성은 과거 변동성 수준과 수급 패턴을 통해 상당히 신뢰할 만하다. 900포인트는 최근 2차 지지선과 피봇 포인트로 자리 잡으면서 여러 차례 매도 압력을 흡수해온 핵심 지지선이다.

KOSPI 역시 6,447포인트 부근의 피봇 포인트와 1차 지지선은 투자자 매수세가 집중되는 가격대로 주가 급락 시 반등 기점 역할을 수행할 가능성이 높다. 이는 금융투자 및 기관 투자자들의 순매수 지속과 연기금·은행 매입 등 안정적인 수급 기반에 기인한다.

변동성이 높을 때 일시적 가격 조정은 불가피하지만, 이 지지선들이 결집된 영역은 단기 하락에 대응하는 손절매 설정과 신규 진입 타이밍 확보에 활용될 수 있다. 특히 900포인트 및 6,400포인트 선에서의 매수 세력 집중 확인 시 기술적 조정 이후 신속한 가격 반전이 기대되므로, 투자자들은 이 지지선 중심의 리스크 관리 전략을 준비해야 한다.

6월 정기 지수 변경과 기술적 조정에 대비한 지지선의 확보는 단기 시장 안정성에 기여하나, 투자자 수급 흐름과 변동성 상황에 따라 추가적인 대응 전략이 요구된다. 이에 따라 다음 서브섹션에서는 4월 말 ETF 흐름과 기관 및 개인 투자자 전략 변화를 중심으로 자산운용업계의 최신 동향을 심층 분석하며, 중장기 투자방향에 대해 고찰한다.

ETF 흐름과 자산운용업계의 전략 변화

본 서브섹션은 2026년 4월 말 한국 증시의 ETF 시장 동향을 심층적으로 분석하며, 특히 기관 투자자의 액티브 ETF 성과 부진과 이에 따른 전략 변화 필요성에 주목한다. 또한 개인 투자자의 변동성 관리 및 수급 지표 활용 전략을 제시하여, 이전 섹션인 리스크 관리와 변동성 감쇠 전략에서 다룬 시장 안정화 방안과 자연스럽게 연결된다.

2026년 4월 말 액티브 ETF 수익률 동향과 성과 분석

2026년 4월 말, 국내 증시는 글로벌 경기 회복과 기술주 모멘텀에 힘입어 사상 최고치를 경신했으나, 자산운용업계가 운용하는 액티브 ETF의 수익률은 비교적 부진한 모습을 보였다. 특정 종목에 집중 투자하는 액티브 ETF는 종목별 성과 차이가 전체 포트폴리오 수익률에 직접적으로 영향을 미치며, 몇몇 주력 종목의 조정세가 전체 실적 저하를 초래했다.

이와 대조적으로, 지수추종 ETF는 상대적으로 안정적인 성과를 기록하며 시장 자금 흐름의 중심으로 자리잡았다. 기관 투자자들은 액티브 ETF의 한계와 리스크를 인지하고, 전략 수정 및 포트폴리오 다각화를 추진 중이다. 이는 강한 변동성 환경에서 ‘위험 분산과 수익 안정성’이라는 두 마리 토끼를 잡기 위한 필수적인 조치로 평가된다.

특히, 자산운용업계에서는 액티브 ETF의 전략 재검토가 지속적이며, 유망 종목 선별 기준 강화와 위험관리 체계 도입, 그리고 수급 흐름 분석 기반의 적극적 대응 시스템 구축에 집중하고 있다. 이러한 변화는 향후 시장 안정성과 투자자의 수익률 제고에 기여할 전망이다.

개인 투자자 대상 변동성 관리 전략의 주요 요소

변동성이 높았던 4월 말 시장 상황에서 개인 투자자들은 체계적이고 계획적인 투자 접근법을 선택하고 있다. 이는 단기적인 가격 급등락에 일희일비하지 않고, 수급 지표와 변동성 지수를 면밀히 관찰하며 투자 결정을 내리는 것을 의미한다.

수급 지표를 통한 외국인 및 기관 투자자의 매매 흐름 파악은 변동성 완화 및 위험 관리를 위한 핵심 도구로 자리잡았다. 개인 투자자들은 외국인 순매수 증가 시점에 매수하거나, 기관 매도 전환 시기에 신속한 매도 대응을 하는 전략을 보이고 있다.

또한, 변동성 최소화를 위해 분산투자와 함께 투자 목표에 부합하는 손절매 설정, 장기 투자를 염두에 둔 전략 수립 등 리스크 대비책도 강화되고 있다. 이는 투자자가 급변하는 시장 환경에서 포트폴리오 손실을 제한하고, 안정적인 누적 수익을 쌓을 수 있도록 돕는다.

이와 같은 ETF 시장 내 전략 변화와 개인 투자자의 대응 방식은 향후 시장의 리스크 관리 기조와 맞물려 2026년 5월 이후 증시의 안정성 확보와 지속 성장 가능성에 대해 더욱 구체적인 전망 도출로 이어진다.

결론

2026년 4월 한국 증시는 반도체 대장주의 초강력 실적과 지정학적 리스크 완화 기대가 맞물려 KOSPI·KOSDAQ 양대 시장 모두에서 변동성 높은 상승세를 기록했다. 특히 삼성전자와 SK하이닉스의 영업이익 폭증과 외국인 순매수 전환은 시장 전반의 상승을 견인하였다. 이와 함께 6,400~6,700 포인트 박스권 및 970 포인트 KOSDAQ 지지선은 단기 매매 기준점으로서 투자자의 신중한 접근을 요구했다.

투자 전략 측면에서는 대형주와 중소형주 간 전략적 순환매 진행과 저평가된 저PBR 종목군의 가치 재평가 가능성을 분명히 인지해야 한다. 특히, ROE와 주주환원 정책을 겸비한 저PBR 종목은 포트폴리오 내 위험 분산 및 안정적 수익 창출에 핵심적인 역할을 한다. 변동성 관리에서는 5% 손절매와 커버드콜 ETF 등 옵션 전략이 실제 수익 안정과 손실 제한에 효과적이라는 점을 명확히 확인하였다.

향후 5월 미중 정상회담과 글로벌 경제 회복 기대는 대형주 중심의 추가 상승 모멘텀을 제공할 전망이다. 투자자는 기술적 지지선의 유효성을 바탕으로 변동성 확대 위험을 엄격히 통제하며, 실적 기반 대형주에 집중 투자하는 단호한 전략을 구사해야 한다. 본 리포트의 분석 결과는 불확실한 시장 환경에서 과감한 가치 판단과 체계적 리스크 관리를 결코 양보할 수 없는 핵심 원칙으로 제시한다.

References

- 한국증시 4월 상승장 진단: 과열인가 기회인가

- 반도체 실적·중동 휴전 기대감에 힘입은 4월 국내 증시 동향

- 6월 주가지수 정기변경 예상

- 2026년 봄 한국 증시 랠리 진단: 광풍인가 대세 상승장인가

- Threads의 H.J Hyun(@personagrata7)님

- 리가켐바이오, 기관 매수에 힘입어 긍정적인 반등세 지속

- [PDF] 최근 시장수급의 해부 - 삼성증권

- 2026년 4월 6일 국내 주식 시황: 삼성전자 실적 기대와 중동 리스크가 코스피를 끌어올렸다

- 주가지수 정기변경 업데이트

- 2026년 4월 주가상승률 상위종목-코스피 코스닥 120종목

- 기대는 반영됐다, 이제는 속도다

- 반도체 섹터 2026년 전망 — 업황 분석·핵심 종목·투자 전략 완벽 가이드

- 외국인 보유율 변동추적

- 2026년 4월 코스피 지수 분석 — 증권사별 전망과 대장주 투자 전략

- 2026년 4월 초 한국 증시 동향 및 반도체 대장주 심층 분석

- [4월 증시 전망] 2026년 1분기 결산 및 2분기 주도주 지도 완벽 정리 (반도체, 바이오, 실적 대장주)

- PDF PowerPoint 프레젠테이션

- PDF 2026년 경제·산업 전망 - storage.googleapis.com

- '미·이란 휴전' 소식에 코스피 5%↑…매수 사이드카 발동

- 경제 및 금융시장 전망 - money.daishin.com

- PDF 유안타증

- PDF Kosdaq 전망과이

- PDF 2026년 세계경제 전망

- 미중 고래 싸움 끝에 찾아온 ‘HBM의 봄’

- 미중정상회담 검색결과 - 이투데이

- 2026년 4월 중동 긴장과 미중·미연준 경제정책의 상관관계 심층 분석

- Do More Americans Trust Trump Over China's Xi on Global Affairs? Yes, but the Gap Tightens, Pew Survey Reveals | IBTimes UK

- 월간 KIMA-[군사·안보 이슈] 2026년 중국 양회(兩會) 평가 및 미·중 정상회담 전망-한국군사문제연구원

- 2026년 봄, 국회 개헌과 미중 대만 외교전략: 동시다발적 정치외교 변화의 종합 분석

- 5월 미중정상회담 확정…이전까지 이란전쟁 마무리? | 연합뉴스

- 미중 정상회담 5월 연기…'압박 부담 덜어' 평가 | 연합뉴스

- Trump trade war to hit US harder than China: World Bank : 네이트 뉴스

- 손절매 언제 팔아야 할까? 손절의 기술과 심리 완벽 가이드 | 투유단

- Contents - money.daishin.com - 대신증권

- PDF 모멘텀 반전을 이용한 방향 베팅 전략 - true Friend

- 손절매 기준 세우기 - 손실 제한 원칙과 실전 적용법

- [특보] KOSPI 5,000 시대 개미 투자자 생존 전략>> 심리에서 이겨야 계좌가 산다 => 주식 실패의 굴레 끊어라-개인 투자자 90%가 놓치는 손절매의 미학

- PDF 파생상품 양도소득세 도입과 세율인상이 시장의 유동성과 변동성에 미치는 영향

- 초보 주식 매매 전략 | 손절·손익비·포지션 관리 완벽 가이드 (2026 최신) [차트분석]

- 4.1 투자실행하기

- 2025년 주식 리스크 관리 방법과 포트폴리오 분산투자 핵심 원칙

- 직장인 투자자를 위한 필승 투자 전략: 분산, 시간, 그리고 마음의 분산 투자

- [컨콜] SK하이닉스 “메모리 가격보다 물량 확보 우선…과거와 다른 흐름”

- [영상] SK하이닉스 “메모리 가격 상승은 구조적 변화…고객들 가격보다 물량 확보가 우선” [컨콜] | 서울경제

- SK Hynix Sees Prolonged Memory Rally Driven by AI

- 마이크로소프트 서피스 가격 인상이 메모리 부족을 촉발하다: SK하이닉스, 마이크론, 샌디스크 중 어느 스토리지 칩 거물이 더 투자할 가치가 있는가?

- SK하이닉스도 깜짝 실적 기대감…증권가 목표가 줄상향(종합)

- SK하이닉스도 깜짝 실적 기대감…증권가, 목표가 줄상향

- KB Securities Raises SK hynix Target Price on Strong Memory Market Outlook

- 삼전닉스 개미들 "물타기 했어요ㅠ"…증권가는 '깜짝' 전망 [종목+] : 네이트 뉴스

- “SK하이닉스, 예상 웃돈 메모리 가격…목표가 160만 상향” [하나증권]

- DRAM, NAND Price Surge Sets New Records Amid Ongoing Supply Strains - Businesskorea

- 한국 주식시장에서 투자자들의 닻내림 행태에 따른 주가변화 ...

- 이미 예고된 대형 이벤트도 활용가치가 있다

- 혼돈의 美 증시…트럼프 말 한마디에 속수무책

- The Impact Of Geopolitical Risk On Stock Market | Read Our Blogs- Motilal Oswal Mutual Funds

- [3월 시장전망] 지금 시장, 어디로 가고 있나요? Monthly Market View

- PDF KB ETF Solution K - rdata.kbsec.com

- '종전 결렬'에 주가 와르르…삼전·SK하닉 3%나 빠졌다

- 외국인 지분율이 주가변동성에 미치는 영향*

- Do the Price Limits in KOSDAQ Market change on the Volatility? -Management & Information Systems Review | Korea Science

- 2025년 다우 존스 전망: 강력한 상승세와 변동성이 교차하는 시장의 미래

- KOSPI (SEOUL) - Technical Analysis - Short term - World Indices - Investtech

- 2025년 주식파생시장 성과

- 너무 올라간 VKOSPI

- 외국인 순매도 압박

- 개별주식선물과 연기금

- 외국인 프로그램 매매 패턴

- 최근 시장수급의 해부

- 2006-44 2006. 03. 06(월) - money.daishin.com

- 종합주가지수의 모든 것 : KOSPI의 이해

- 코스피, 장중 최고치 또 경신…6750선 돌파하며 나흘째 상승 [투자360]

- 코스피 6600 돌파…‘7천피 시대’ 눈앞 < 경제종합 < 경제 < 기사본문 - 일간투데이

- 코스피 ‘7000피’ 가나요···‘꿈의 눈높이’가 자꾸 높아진다 - 경향신문

- [주간증시전망] 급등한 코스피, 이번주 변동성 시험대…美 FOMC·빅테크 실적 촉각

- 반도체 양대산맥, 1분기 실적 후 주가 엇갈려

- '또 오르겠네' 두근두근했던 개미들…매도 폭탄에 '철렁' [분석+]

- 전체

- 다올투자증권, 반도체 호황의 수혜주로 떠오르다

- 디아이 주가, 엔비디아 호실적에 동반 상승 – 긍정적인 투자 전망

- 삼성전자의 실적 상승과 코스피 지수의 변동 분석

- PDF The Buying and Selling Behavior of Institutional, Individual and ...

- 한국 상장지수펀드(ETF)시장에서 개인투자자의 매매행태가 비대칭적 변동성에 미치는 영향 | 논문 | 디지털집현전

- Summary

- Impact of Equity Volatility On Investor Behavior in The

- “매출 2배 많은데 주가 왜 이래” 삼성전자 시총, TSMC 절반이라니…여전히 저평가, 왜? [투자360] - 헤럴드경제

- 글로벌 변수와 지정학 리스크가 주도하는 2026년 한국 주식시장 변동성과 투자 전략

- 공매도와 주가수익률 변동성과의 관계 - 한국재무학회

- 공매도와 주가수익률 변동성과의 관계

- 한국 상장지수펀드(ETF)시장에서 개인투자자의 매매행태가 비대칭적 변동성에 미치는 영향 - 선물연구 - 한국파생상품학회 - KISS

- 한국 상장지수펀드(ETF)시장에서 개인투자자의 매매행태가 비대칭적 변동성에 미치는 영향

- 유안타증권, 주가 하락에도 불구하고 반도체 투자 전략과 자금 유입으로 주가 반등 기대

- [주간증시전망] 코스피 6500선 시험대…美 FOMC·빅테크 실적 '변수'

- 상승 국면서 건설·조선·전선·방산 순환매…테마주는 과열 조정

- 시프트업, 실적 감소 속 긍정적인 게임 성공 사례와 주가 회복 기대

- [삼성 메모리 무감산 공방]감산 여부가 기업가치에 미치는 영향

- 이경민 - 대신증권에서 투자전략을 담당하는 이경민입니다. 지난주 말씀드렸던 실적에 근거한 급등 이후...

- 金 가격, 다시 반등하나… 온스당 4000달러대 회복

- [오늘의 투자전략] 코스피, 대외 부담ㆍ환율 재상승 등 여파로 하락 출발 전망 - 이투데이

- 위험선호 심리 개선에 상승 출발…소외주 주목

- 티씨케이, 불확실한 시장 속에서의 투자 기회 탐색

- PDF 2024-12: 마누라 자 - stock.pstatic.net

- 제 21대 대통령 이재명, 국민주권 정부의 정책 ...

- 01 과거 정기변경 수익률 정리

- [PDF] 슬라이드 1 - 교보증권

- 우리퇴직연금가치40

- 외국인, 지난달 국내주식 43.5조원 순매도 < 이슈와전망 < 금융·증권 < 경제 < 기사본문 - 스트레이트뉴스

- 코스피 돌아온 외국인...일주일 만에 시총 200조↑[코주부] | 서울경제

- 코스피 '순매수' 돌아온 외국인…6거래일 만에 시가총액 300조 늘었다

- 휴전 소식에 외국인도 컴백.. 이달 '삼전닉스' 4兆 순매수

- 코스피 돌아온 외국인…일주일 만에 시총 200조↑[코주부] : 네이트 뉴스

- '돌아온 외국인' 이번 주 삼전하닉 4.2조 순매수

- 중동 불안에… 샀다 팔았다 흔들리는 외인

- 돌아왔다 안도했는데 하루만에 떠나갔다…2조원 샀던 외국인 다시 ‘셀코리아’

- 돌아왔다 안도했는데 하루만에 떠나갔다…2조원 샀던 외국인 다시 ‘셀코리아’ - 매일경제

- 미-이란 휴전 외국인 순매수 2조4천억원 반도체 집중 ... 시장 전환 분석

- 2006-92┃2006. 05. 15(월)

- KOSDAQ All-Time High: South Korea Index Breaks 1,200 Points in Historic Surge | Stock Market south korea | CryptoRank.io

- [2025년 4월 7일 주식시장 긴급 진단]

- Foreign investors pile into Kosdaq as market dynamics shift - 매일경제 영문뉴스 펄스(Pulse)

- KOSPI Rebounds Sharply from Previous Day's Plunge, Nears 5400 Level... Samsung Electronics and SK Hynix Lead Gains — BigGo Finance

- ┃2005-098┃2005. 5. 30(월)┃

- 거래대금 상위 종목 100% 수익 실현하는 눌림목 포착 3단계 기준

- 2005-112 2005. 6. 20(월) - money.daishin.com

- 🚨 "외국인 매도 폭탄! 코스피 2,600선 붕괴될까?"

- "내가 사면 왜 떨어져?" '대박' 찾기보다 '쪽박' 피하기가 우선…'4대 거름망' 꼭 알아야 ['주린이' 1억 벌기 프로젝트] : 네이트 뉴스

- “내가 사면 왜 떨어져?” ‘대박’ 찾기보다 ‘쪽박’ 피하기가 우선…‘4대 거름망’ 꼭 알아야 [‘주린이’ 1억 벌기 프로젝트]

- 지금이 바로 스타일 에 투자할 때

- ESG 퀀트투자

- 일본 ‘밸류업 정책’ 시행후 2.5배 올랐다…한국 ‘상법개정안’ 도입시 얼만큼 오를까 [투자360]

- 국내 상장사 절반, ‘PBR 1배 미만’

- 2026년 저PBR 주식 지금 사야 할 이유 — 밸류업 프로그램 수혜 업종 총정리 -

- 실적 확산 장세와 바벨 전략

- 너무 걱정 말아요

- 4월 둘째 주 《눈치 보면서 스텝 밟기》

- Instagram의 김기훈 Kihoon Kim님 : "올해 1월 말부터 국내 주식시장에서는 눈에 띄는 수급 변화가 나타나고 있습니다. 개인 투자자의 매수세가 크게 증가한 반면, 외국인 투자자는 지속적으로 매도하는 흐름이 이어지고 있습니다. 특히 1월 말은 지수가 5,000을 돌파하며 시장이 다소 과열되기 시작한 시점으로 볼 수 있습니다. 1월 22일부터 약 28거래일 동안 개인 투자자는 약 27조 원을 순매수한 반면, 외국인 투자자는 약 37조 원을 순매도했습니다. 단순 평균으로 보면 개인은 하루 약 1조 원에 가까운 매수를 이어갔고, 외국인은 하루 1조 원 이상을 매도한 셈입니다. 다만 최근에는 기관,

- Technical Driver • Small/Mid Cap Strategy • Weekly Issue

- 본질(本質)로 돌아갈 시기

- PDF Herding ehaviour of Institutional Investors: Evidence from an Emerging ...

- "누가 사고 있나?" 투자자별 매매 동향 한눈에 읽는 법 가이드

- 외국인기관 매매, 주식시장 영향은?

- 2025년 12월 1일 한국 주식시장 리뷰 – Daily Money Note

- 후성 주가분석(26.04.10.) : 반도체 소재 국산화와 실적 턴어라운드 - ISSUE REPORT

- 맥쿼리인프라 주가 동향 분석 및 투자 가치 점검

- '역대급 실적' SK하닉, 삼전의 선전…그 이면에 숨은 착시 [주간 증시해설서]

- 코스피 6000 돌파 사상 최고치 경신! 대한민국 증시의 새로운 역사

- 우진아이엔에스: 하락세 속 투자 전략 점검 및 기대 요소 분석

- [주간수급리포트] 1.8조 담은 기관·3조 던진 개미…코스피 6200선 눈앞 - 이투데이

- 태경산업, 경영진에 대한 불신과 상장 폐지 우려 속에서도 매력적인 가치주로 부각

- 우성의 현재 주가와 투자 가치 분석: 저평가 속 우울증 신약 개발의 기회

- 2025년 5월 9일 코스피 오전장 시장 특징 분석

- 한국 주식 시장: 코스피, 코스닥 투자 리포트

- PDF 프레젠테이션

- Samsung Electronics and SK Hynix Post 'Earnings Surprises,' But Brokerages Stay Bullish, Raising Price Targets — BigGo Finance

- PDF 프레젠테이션 - stock.pstatic.net

- KOSPI Leads Global Markets in April with 22% Surge, Fueled by 'Undervalued' Appeal — BigGo Finance

- 51-6-04 강태훈(755-785).hwp

- 코스피 변동성지수 (VKOSPI)란 무엇인가?

- Kospi plunges more than 5 percent due to U.S. tariff concerns : 네이트 뉴스

- 미국 주식시장 변동성과 한국 주식시장 변동성의 관계

- 종합주가지수와 투자자예탁금, 신용융자잔고, 파생상품거래 예수금의 동향 및 관계 분석

- ETFact Check

- 하락 방어하는 커버드콜 ETF가 코스피랑 상승률도 비슷...‘불안한 상승장’에 커버드콜로 쏠리는 투자자 자금

- 커버드콜은 왜 배당을 많이 줄까? (커버드콜이 기초 자산의 수익률을 넘기 어려운 이유)

- 커버드콜 ETF에 몰리는 자금…롤러코스터 장세에 피난처 부상 - 이투데이

- PDF 보 도 자 료 - samsungfire.co.kr

- 커버드콜 ETF에 몰리는 자금…롤러코스터 장세에 피난처 부상 - Supple

- 커버드콜 ETF 완전 가이드 — 월배당의 비밀과 함정 | 스노우볼

- 2025년 04월 15일 화요일

- KODEX 200타겟위클리커버드콜, 498400 – 보물섬

- 퇴직연금 커버드콜 ETF 전략 인컴 수익 변동성

- 2월 증시 전망 및 투자전략 | 2024. 1. 30 - 인내심이 필요한 구간.

- PDF <4d6963726f736f667420506f776572506f696e74202d203230323020c7cfb9ddb1e220 ...

- Strategy - money.daishin.com - 대신증권

- 밸류에이션으로는 싸지고 있는 KOSPI

- PDF DB금융투자20230619f - MK

- [PDF] 12월 증시 및 투자전략 - 연합인포맥스

- : 복잡한 국제 정세와 명료한 수혜주

- 투자전략

- PDF PowerPoint 프레젠테이션

- Omdia: Semiconductor market surpasses $830bn in 2025, driven by AI demand and broad segment growth

- US Artificial Intelligence (AI) in Semiconductor Market - Strategic Insights and Forecasts (2026-2031)

- AI 슈퍼사이클로 달리는 반도체 시장: K-반도체의 현황과 전략

- 3 Semiconductor Stocks to Buy Amid Rising Data Center Demand

- [GIP] 품목별 ICT 시장동향_AI반도체_2022.hwp

- “반도체에 물어봐”⋯ 내년 경제성장 변곡점은 ‘AI 변수’

- HI HIPA

- 인공지능 반도체의 발전 동향 -Review of KIISC

- AI Semiconductor Market CAGR, size, share, trends, growth, value, key players analysis | Stratistics MRC report

- Topic Modeling on Patent and Article Big Data Using BERTopic and Analyzing Technological Trends of AI Semiconductor Industry -Journal of Information Technology Applications and Management | Korea Science

- 한국 주식시장에서 공매도거래 유인: 유가증권시장과 코스닥 ...

- 외국인 프로그램 매매 분석

- The COVID-19 and Stock Return Volatility: Evidence from South Korea

- Short-Term Surge Predictions Across Global Markets: Tech Stocks, Crypto Momentum, and The Missing Korean KOSDAQ Signals

- Evaluating 휴젤 Stock Valuation and KOSDAQ Performance Amid Tariff Uncertainty

- Quant of the Week

- 8편-1. PBR 이란? 주가순자산비율 뜻·계산법·저 PBR 주식 고르는 법 완전 정리 - 재테크노트

- 5월 넷째 주 《시장도 무난해질 순 없을까》

- 이정빈의 스타일분석 – 가치/배당편

- 투자 포인트 on Instagram: "정부의 저PBR 개선 정책과 자산재평가 공시 확산으로 만년 저평가 종목들이 재조명받고 있다. 코스피에서는 KC그린홀딩스·티와이홀딩스(PBR 0.11)를 필두로 섬유·철강·유통·화학 업종이 장부가의 20% 수준에도 못 미치는 극단적 저평가 상태를 유지하고 있다. 코스닥에서도 앱토크롬·오션인더블유(PBR 0.11)부터 건설·제지·화학 소형주까지 자산 대비 주가가 현저히 낮은 종목들이 즐비하다. 금융위원회의 2단계 자본시장 체질개선 방안과 토지 공시지가 의무 공시 확대가 맞물리면서 숨겨진 장부가치가 드러날 경우 중장기 리레이팅 가능성이 높다. #저PBR #자산주 #코스피

- PDF <4d6963726f736f667420506f776572506f696e74202d203231303630385fbdc5c1dfc8 ...

- 국내증시 부양책 수혜주는? 증권가 "저평가 중소형주 ETF"

- 저평가된 주식 | 찾는방법 | PER | PBR | 배당수익률 | 지표 | 정리

- 리가켐바이오, 하락세 지속 속에서의 향후 투자 가능성 탐색

- 리가켐바이오, 기대 넘치는 주가 상승과 안정적 입지 구축

- 리가켐바이오: 긍정적 전망 속의 주요 임상 결과 발표와 투자 전략

- 2025년 10호

- [특징주] 리가켐바이오, 신규 항암 신약 파이프라인 진전 및 대규모 R&D 투자 지속에 강세

- 리가켐바이오의 지속적인 약세와 투자 심리 분석

- 리가켐바이오, 52주 신고가 경신! 긍정적인 임상 결과 및 기관 매수세가 이끄는 투자 매력

- 리가켐바이오: 임상 결과 긍정에도 변동성 지속, 투자자의 주목 필요

- 리가켐바이오, 기술 이전 기대감 속 주가 상승 지속 전망

- 리가켐바이오: 주가 상승의 원인 분석과 향후 투자 전망

- 2020-05-11(월)

- 주간 추천종목

- MSCI 선진지수 편입 수혜주 8인방

- 펀드 플로우 위클리

- Monthly InsighT

- 삼성전자 주가 실시간 분석 | AI 목표가·기술분석 무료 | 피플로

- [서울데이터랩]마감 직후 인기 검색 종목 20選

- 1분기 실적 프리뷰

- [서울데이터랩]4월 14일 코스피 주요 종목 마감시황

- 제약/바이오(Overweight)

- 신약개발 환경변화 분석

- PDF Biotech innovation is robust; when will financing return? - EY

- 에이비엘바이오의 기술특례상장을 중심으로

- 바이오산업의 주요 특징과 시사점

- 2023년 세계 말라리아 보고서(2022 ...

- 제약산업의 기술혁신역량과 기술사업화역량이 기업성과에 ...

- “위기일수록 R&D가 답”…제약바이오, 3곳 2곳 연구개발 투자 ‘확대’

- Investment Trends in the Biotech Sector

- Battelle-R&D Magazine Annual Global Funding Forecast Predicts R&D Spending Growth Will Continue While Globalization Accelerates

- 2025/6/25(수)

- 2주 휴전에 '육천피' 기대했는데...'유가·환율·증시' 모두 불안정

- 35조 팔고 4조 다시 샀다…외국인, 복귀 신호탄?

- 주말 이란 협상 앞두고 눈치보는 코스피

- 돌아온 외국인, 이달 5.8조 유입 … 반도체·방산 쓸어담아

- 외국인, 국장서 43.5조 '엑소더스'...역대 최대

- 중동전쟁 불확실성에…외국인, 3월 한국주식 44조 투매

- 미·이란 협상 기대감에 따른 국내외 증시 상승과 에너지 시장 긴장 지속 분석

- PBR 주가순자산비율, 저평가 주식 찾기의 핵심 지표 전격 해부 – 라이브이슈KR

- PBR 뜻과 저PBR 주식 투자 전략: ROE·PER 연계 분석으로 손실 없는 가치 투자 완벽 가이드

- 生命保險會社 投資포트폴리오 決定要因과 投資行動

- 지금 삼성전자·금융주 사야 할까? — 가치투자 전문가의 2026 한국 증시 완전 분석

- Is PBR Always The PBR? -주가순자산비율의 변동성 결정요인에 대한 실증-

- ‘King is Back’ 코스피의 시대 돌아왔다...코스닥 거래대금 격차 벌어져

- "혹시 내가 가진 주식도?" 제약바이오주 숨은 저PBR 종목 찾아라

- 삼천당제약 주가 동향 분석: 불확실한 시장 속 극복 가능성은?

- HLB이노베이션, 기업설명회 개최로 주가 기대감 상승할까?

- 코미팜 주가 현황과 향후 투자 전망 분석

- 삼성제약 주가 변동 및 투자 현황 분석: 단기 반등 기회 주목

- HLB이노베이션, CAR-T 치료제 기대감 속 주가 상승 여력 검토

- 디앤디파마텍의 변동성과 투자 가치는 어디로 향하고 있나?

- 한올바이오파마, 임상 기대감으로 주가 상승세 지속 - CDMO 시장의 긍정적 전망과 함께 주목할 시점

- 디앤디파마텍, 비만약 개발로 반전의 기회를 잡다: 투자자들은 지금이 적기!

- 한미사이언스: 임상성과와 주가 상승세 속의 투자 가치 분석

- 에이비엘바이오, 긍정적인 임상 결과와 전략적 파트너십으로 주가 회복 기대

- 반도체지수 4주 폭등! SOX 32% 급등의 진짜 의미와 투자 전략 총정리 [2026.04 최신]

- [단독] 외국인 투자자 이달에만 한국 주식 5조 원 폭풍 매수 => 수급 주도권 탈환 => 코스피 8,000 고지 향한 외인의 질주 >> 삼성전자 SK하이닉스 집중 매집 = 반도체 부활

- 4월 17조 던진 개미·12조 받은 외인·기관…'수급 대역전'이 빚은 코스피 '사상 최고치 경신' : 네이트 뉴스

- [단독] 외국인 투자자 이달에만 한국 주식 5조 원 폭풍 매수 => 수급 주도권 탈환 => 코스피 8,000 고지 향한 외인의 질주 >> 삼성전자 SK하이닉스 집중 매집 = 반도체 부활

- 주간 시장 리뷰 (4.20~4.24) — 코스피 사상 최고치 3연속 경신·SK하이닉스 영업이익률 72%·코스닥 25년 만의 1,200선

- 2026년 4월 초 한국 증시 동향과 반도체·바이오 대장주 심층 분석

- [이번주 증시 핵심 관전포인트] 4월 ‘슈퍼 실적’ 기대감에 달아올라…바이오·반도체 ‘쌍끌이 랠리’ 예고 |

- 전략자산은 어떻게 우리의 포트폴리오를 지킬까

- KB 주식전략

- PowerPoint 프레젠테이션

- 위기에 강한 종목…어떻게 발굴할까? (이채원, 김태홍, 이한영) / 창사 25주년특집 1부 / 한국경제TV

- “대형주? NO 이젠 중소형주”…뒤바뀐 코스닥 주도권

- Surge in Bio Stocks...TiumBio and ST Pharm Outlook Brightens on Solid Performance [K-Bio Pulse]

- "대형주? NO 이젠 중소형주"…뒤바뀐 코스닥 주도권 : 네이트 뉴스

- 코스닥은 중형주 상승률이 대형주 앞질러 : 네이트 뉴스

- 이달 들어 달라진 코스닥 주도주… 중형주 상승률, 대형주 앞질렀네

- 코스닥은 중형주 상승률이 대형주 앞질러 - 매일경제

- 2015년 3월 30일

- Kosdaq Breaks 1,200 for First Time in 26 Years, Fueled by Materials and Biotech Rally — BigGo Finance

- KOSPI Ends Flat While KOSDAQ Tops 1,200 in 25 Years

- Kospi Ends Flat Near 6,470 as Foreign Selling Tops 2.1 Trillion Won; Kosdaq Closes Above 1,200 for First Time Since 2000

- Explaining the disconnect between geopolitics and markets

- 2018 한반도 훈풍의 배경과 전망

- China equities set for boost as Trump-Xi meeting raises hopes of thaw | South China Morning Post

- PDF Nh 글로벌주

- 금시세(금값) 6일

- BlackRock Commentary: Back to overweight U.S. stocks - MeDirect

- 트러스톤 로보 자산배분 증권자투자신탁[주식혼합