2026년 1분기 한국 핀테크·이커머스 실적 진단: AI 혁신과 체질 개선을 통한 성장 동력 확보 대조

요약

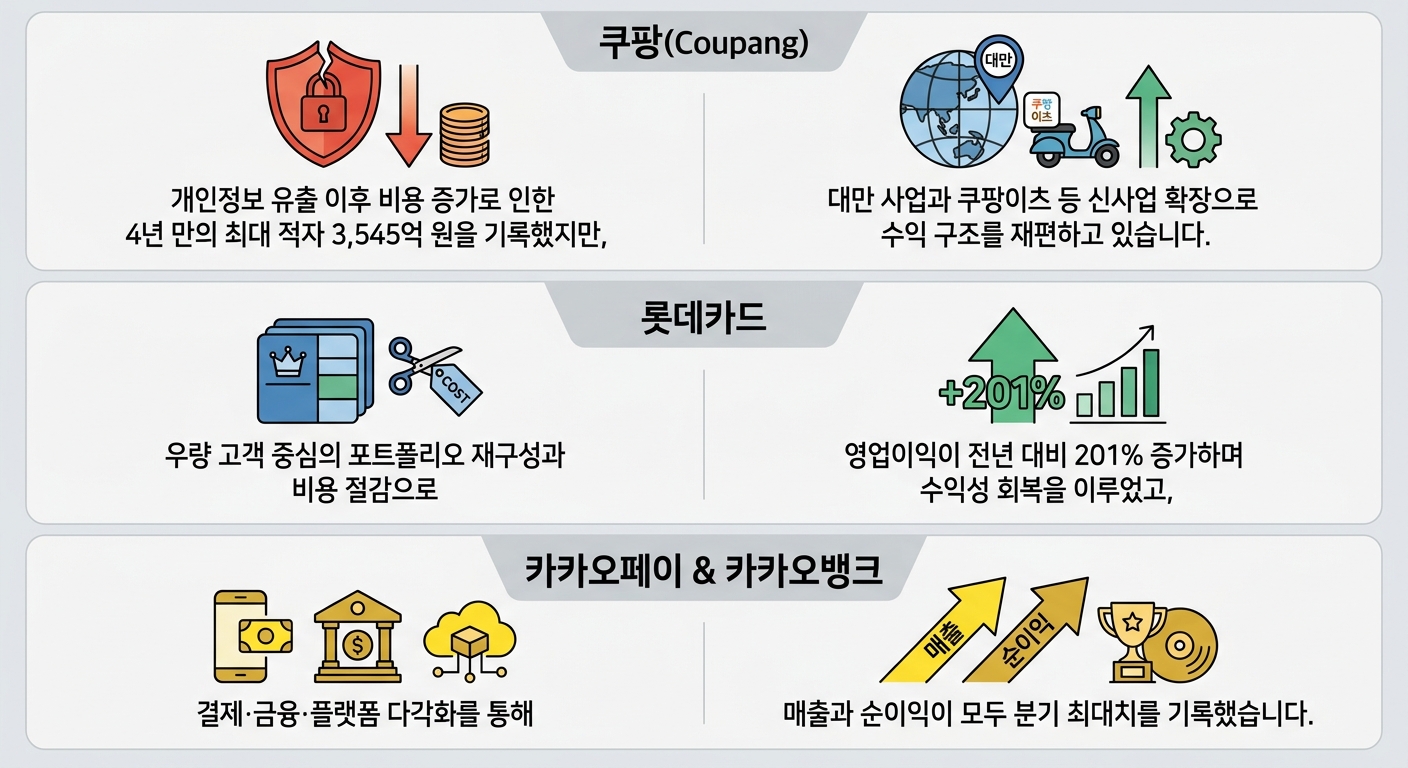

2026년 1분기 한국 핀테크 및 이커머스 시장은 쿠팡의 적자 전환과 카카오페이·카카오뱅크의 견고한 성장, 그리고 롯데카드의 체질 개선 성과가 각각 뚜렷하게 드러난 분기였다. 쿠팡은 대규모 개인정보 유출 사고의 후폭풍으로 1조 6,850억 원에 달하는 보상 비용을 부담하며 3,545억 원의 영업손실을 기록했고, 비용 구조 개선 없이는 장기 수익성 회복에 난항이 예상된다. 반면 카카오페이는 AI 기반 결제 서비스 고도화로 영업이익이 전년 동기 대비 약 630% 증가했으며, 카카오뱅크는 1,873억 원의 당기순이익과 함께 비이자수익이 3,029억 원을 돌파하며 안정적 수익 다변화를 이루었다.

롯데카드는 우량 고객 중심 포트폴리오 재편, 연체율 안정화와 대손 비용 절감에 힘입어 영업이익이 전년 대비 201% 확대됐다. 이들 성과는 AI 기술 혁신과 조직 안정, 글로벌 투자 확대 및 리스크 관리 강화라는 핵심 축에서 출발하며, 시장 성숙과 기술 발전에 따른 이커머스·핀테크 산업의 수익성 중심 전환을 반영한다. 2분기 이후 쿠팡은 비용 구조 개편과 자동화 도입에 집중하면서 신뢰 회복과 ESG 리스크 관리를 병행해야 하며, 카카오와 롯데카드는 혁신과 체질 개선을 지속해 시장 내 경쟁우위를 확고히 해야 한다는 점이 주요 시사점이다.

서론

2026년 1분기 한국의 핀테크 및 이커머스 시장에서는 산업 내 대표 기업들이 각기 뚜렷한 행보를 보이며 격변기를 맞았다. 특히 쿠팡, 카카오페이·카카오뱅크, 롯데카드라는 세 축의 기업들은 각자의 전략과 체질에 따라 상반된 성과를 기록, 시장의 ‘성장 동력’과 ‘위기 관리’라는 두 축을 극명하게 드러냈다.

이커머스 시장은 팬데믹 특수 이후 성숙기에 진입해 전반적인 성장률이 2%에 머무르며 구조적 제약에 봉착한 반면, 핀테크 산업은 AI 기반 결제 서비스와 비이자수익 확대를 중심으로 수익성과 성장의 두 마리 토끼를 잡아내고 있다. 여기에 롯데카드의 체질 개선과 리스크 관리 성공은 금융권 내 건전성 회복과 조직 안정화에 대한 중요한 사례로 주목받는다.

본 리포트는 쿠팡의 적자 전환 원인과 비용 구조 문제를 진단하고, 카카오페이·카카오뱅크의 AI 혁신 및 비이자수익 전략을 심층 분석하며, 롯데카드의 우량 고객 중심 포트폴리오 재구성과 리스크 지표 안정화 현황을 종합 평가한다. 이를 통해 시장 성숙과 기술 혁신의 교차점에서 기업들이 어떻게 전략을 재정립하고 있는지를 명확히 조명하는 데 목적이 있다.

인포그래픽 이미지: 인포그래픽

1. 2026년 1분기 한국 핀테크 및 이커머스 실적 분석: 카카오뱅크·카카오페이 고성장 vs 쿠팡 적자 전환, 롯데카드 체질 개선 성과

쿠팡 적자 전환 배경 집중 해부: 개인정보 유출과 비용 구조 악화

이 서브섹션은 쿠팡의 2026년 1분기 대규모 영업손실 원인을 상세히 짚어보며, 개인정보 유출 사고에 따른 직접적 비용과 전반적인 비용 구조 변화를 심층 분석한다. 이후 쿠팡의 신사업별 비용 증가 현황과 활성 고객 감소 원인을 다뤄 쿠팡 경영 위기의 본질을 규명하며, 다음 섹션인 카카오뱅크·카카오페이의 성장과 대비해 디지털 플랫폼 기업 간 상이한 재무 및 신뢰 관리 전략의 시사점을 제공한다.

개인정보 유출 사고와 보상 비용: 충격적 규모의 재정 부담

쿠팡은 2025년 말 발생한 대규모 개인정보 유출 사고로 인해 총 3,370만 명 고객에게 1인당 5만 원 상당의 구매 이용권을 지급하는 보상 비용을 부담했다. 이 비용은 총 1조 6,850억 원에 달하며, 2026년 1분기 실적에 전면 반영되어 수익성에 큰 타격을 입혔다.

1분기 쿠팡의 영업손실 3,545억 원 가운데 이 보상 비용은 단일 요인으로서 적자 전환의 결정적 배경으로 작용했으며, 당기순손실 또한 3,897억 원에 달했다. 이는 연간 영업이익의 절반 이상에 해당하는 규모로, 기업의 단기 재무구조에 극심한 압박을 가했다.

쿠팡 최고경영진은 고객 신뢰 회복을 위한 조치로 보상 비용 대부분이 1분기에 집중 반영되었으며, 일부 비용은 2분기 초까지 이어질 계획이라고 밝혔다. 다만, 비용 구조 개선 없이는 장기 수익성 회복이 어렵다고 판단하고 있다.

2026년 1분기 쿠팡의 영업손실 규모는 3,545억 원으로 전년 대비 적자 전환을 기록한 반면, 동기 카카오페이와 카카오뱅크는 각각 322억 원과 1,873억 원의 영업이익 성장세를 보였다. 롯데카드 역시 415억 원의 영업이익을 기록하며 체질 개선에 성공한 모습이다. 해당 규모 차이는 쿠팡 적자 전환의 심각성을 부각시키며, 상대적으로 핀테크 및 카드사들의 안정적 성장과 명확한 대조를 이룬다.

2026년 1분기 주요 기업 영업이익 변화

신사업별 비용 증가율과 투자 현황: 확장과 비용의 딜레마

쿠팡은 1분기 매출 12조 4,597억 원으로 전년 대비 8% 성장했으나, 신사업 부문의 적자가 비용 증가를 통해 수익성을 악화시켰다. 특히 대만 로켓배송과 쿠팡이츠 등 고성장 사업 매출은 28% 증가했지만 이 부문의 조정 EBITDA 손실은 전년 대비 96% 증가한 약 3,290만 달러 규모를 기록했다.

이와 같이 신사업 확장에 따른 물류 인프라 구축, 자동화 및 인력 확충에 투자가 집중되면서 판매비·관리비가 17% 상승, 총 영업비용이 매출액을 상회하게 되었다. 물류 설비 유휴 및 재고 발생에 따른 추가 비용도 전분기 대비 증가한 점이 손익에 부정적 영향을 미쳤다.

쿠팡 경영진은 장기 경쟁력 강화를 위해 대만 등 해외 사업 기반 투자를 지속하겠다는 의지를 표명하면서도, 동시에 자동화와 AI 기술 도입을 통한 비용 효율화에 집중해 수익성 개선을 도모하겠다고 밝혔다.

2분기 비용 구조 개선 전망: 제한적 효과와 구조 조정 필요성

쿠팡은 2분기 매출 성장률을 약 9~10%로 예측하며, 개인정보 유출 보상 비용 대부분이 1분기에 반영되었으므로 2분기에는 비용 부담 완화가 기대된다고 밝혔다.

그러나 유휴 설비 및 재고 비용 등의 비효율은 여전히 잔존하고 있으며, 신사업 확장에 따른 인력 및 물류 비용도 지속될 가능성이 있어 전반적인 비용 구조 개선은 제한적일 것으로 분석된다.

따라서 쿠팡은 단기적 비용 절감과 함께 장기적 수익성 확보를 위한 근본적인 사업 구조 조정과 기술 투자가 필수적이다. 특히, 고객 신뢰 회복과 ESG 리스크 관리 강화가 재무 안정성 회복의 중요한 열쇠로 작용할 전망이다.

활성 고객 수 감소 원인 분석: 신뢰 쇠퇴와 경쟁 심화의 복합 작용

쿠팡의 활성 고객 수는 2026년 1분기 기준 2,390만 명으로 전년 동기 대비 2% 증가했으나, 2025년 4분기 2,460만 명에 비해 70만 명이 감소하여 고객 활동성이 약화되었다.

이 같은 활성 고객 감소는 개인정보 유출에 따른 고객 신뢰 하락과 더불어 마케팅 비용 증가와 경쟁 심화에 따른 고객 이탈 현상이 복합 작용한 결과로 해석된다.

실제로 개인정보 사고 이후 쿠팡의 와우 멤버십 탈퇴와 신규 가입률의 불균형, 그리고 네이버와 컬리 등 경쟁사의 AI 기반 개인화 추천과 배송 서비스 강화가 쿠팡 고객 지표 악화에 영향을 주었다.

김범석 의장은 4월 말 기준 탈퇴 회원 중 약 80%가 재가입하는 안정세를 보인다고 설명했으나, 완전한 신뢰 회복까지는 추가적인 시간과 노력이 필요하다.

물류비 증가가 손익에 미친 영향: 원가구조 압박과 수익성 제약

쿠팡의 1분기 실적 악화에 물류비 증가는 핵심적 요인으로 작용했다. 공급망 내 설비 확충, 유휴 설비 운영, 재고 관리 비용 증대가 전체 판매비와 관리비 상승으로 이어졌다.

대만 사업 등 신시장 진출에 따른 물류 네트워크 구축 비용이 증가하며 조정 EBITDA 손실폭을 확대시키는 원인으로 작용했다.

물류비 상승은 단기적 성장 확대와 손익 개선 사이의 균형 문제를 부각시키며, 단기간 내 비용 효율화 없이는 적자 구조를 극복하기 어렵다.

쿠팡은 자동화와 인공지능 시스템 도입을 통한 물류 효율화를 기획 중이나, 이러한 투자에서 기대 효과가 나타나기까지는 일정 기간이 소요될 것으로 예상된다.

본 서브섹션에서는 쿠팡의 1분기 대규모 적자 배경을 개인정보 유출 사고, 신사업 확장, 비용 구조 변화, 고객 감소 등 다양한 측면에서 종합 분석했다. 이어지는 섹션에서는 카카오페이와 카카오뱅크의 고성장 사례와 함께 핀테크 분야의 혁신 전략 및 재무 건전성 강화 방안을 비교함으로써, 두 산업군 내 디지털 기업들의 상이한 성장 및 위기 관리 모델을 심층 평가한다.

카카오페이·카카오뱅크 성장세 분석: AI 결제와 비이자수익 확대 전략의 진수

이 서브섹션은 2026년 1분기 한국 핀테크 분야에서 두각을 나타낸 카카오페이와 카카오뱅크의 실적과 성장 동력을 집중 분석한다. 앞선 쿠팡 적자 전환과 롯데카드 체질 개선 사례와 대비해 핀테크 기술을 통한 비이자수익 확대와 AI 기반 서비스 혁신이 기업 성장에 미친 영향을 심층적으로 살펴봄으로써, 시장 내 경쟁력 확보와 생태계 확장의 형태를 구체적으로 규명한다. 이후 섹션에서는 이러한 성장 모델이 한국 핀테크 및 이커머스 산업 전반의 시장 구조 변화와 기술·정책 동향과 어떻게 연계되는지 분석한다.

카카오페이 AI 결제 매출 비중 증대와 실적 확대

2026년 1분기 카카오페이는 연결 기준 매출 3,003억 원, 영업이익 322억 원을 기록하며 전년 동기 대비 영업이익이 약 630% 급증했다. 이러한 이익 성장의 주요 동력은 AI 기반 결제 서비스 고도화와 결제 거래액 확대에 있다.

특히 결제 부문은 오프라인 결제가 50%, 온라인 결제가 13%씩 증가해 전체 결제 거래액이 21% 신장했다. 이 중 외부 가맹점 즉, 카카오 그룹에 속하지 않은 비계열사의 온라인 결제 매출이 24% 성장하며 결제 수익 모델의 다변화와 외형 확대를 이끌었다.

이와 동시에 자체 AI 서비스인 ‘페이아이(Pay i)’를 통해 이용자의 결제·송금·포인트 조회 등 금융 활동을 자동화하고, 챗GPT 연동을 통한 대화형 금융 서비스 제공으로 이용자 편의성을 크게 높였다. 이를 바탕으로 AI 결제 매출이 카카오페이 전체 실적에서 차지하는 비중과 성장잠재력을 획기적으로 확대하고 있다.

외부 가맹점 온라인 결제 성장률 세부 수치와 실적 기여도

외부 가맹점 중심의 온라인 결제 부문 매출은 전년 동기와 비교해 24% 증가하며 카카오페이 매출 확대의 주요 견인차 역할을 수행했다. 이는 카카오 그룹 계열이 아닌 다양한 제휴처에서의 결제 거래가 활성화되었음을 의미한다.

이 같은 성장은 단순 결제량 증가 외에도 카카오페이가 데이터 기반 맞춤형 리워드 제공과 AI 분석을 통한 이용자 행동 패턴 최적화에 집중한 결과이다. 이용자의 재방문율과 결제 전환율이 함께 상승해 온라인 결제 매출의 질적인 성장으로도 이어졌다.

특히 금융 서비스 매출은 1,459억 원으로 전년 대비 82% 급성장했고 투자 및 보험 서비스 매출은 각각 137%, 78% 증가해 금융 부문에서 전체 매출의 약 49%를 차지하는 등 결제 매출 외 신규 수익원 개발에도 성공했다.

카카오뱅크 비이자수익 증가율과 주요 원천 분석

카카오뱅크는 2026년 1분기 당기순이익 1,873억 원을 기록하며 전년 동기 대비 36.3% 증가했다. 비이자수익은 분기 기준 처음으로 3,000억 원을 돌파해 3,029억 원을 기록, 전체 영업수익 중 37%를 차지했다.

비이자수익 증가는 수수료·플랫폼 수익(808억 원) 확대와 투자 금융자산 운용 수익 증가에 기반한다. 수수료수익은 제휴 금융사 신용대출 및 주택담보대출 실행 규모 확대에 힘입어 4.1% 성장했다.

또한 자금운용손익은 지난해와 비교해 다소 하락했으나, 수익구조 다변화는 여전하며 수신잔액이 69조 3,560억 원으로 전 분기 대비 1조 원 이상 증가하는 등 고객 기반 확대로 생태계가 확장 중이다.

인도네시아 ‘슈퍼뱅크’ 상장 평가이익 규모 및 재무구조 영향

카카오뱅크는 2026년 1분기 인도네시아 디지털뱅크 ‘슈퍼뱅크’ 상장으로 인한 투자 평가차액 933억 원을 영업외손익으로 반영하며 당기순이익 증가에 크게 기여했다.

‘슈퍼뱅크’는 지난해 12월 인도네시아 증권거래소(IDX)에 상장되어 당시 기업가치가 두 배 이상 상승했다. 카카오뱅크가 지분 10%를 약 1,100억 원에 투자한 결과, 지분 가치도 동반 상승했다.

이외에도 태국 가상은행 ‘뱅크X’ 설립, 몽골 MCS 그룹과의 협력 등 아시아 지역 글로벌 사업 확장 전략이 가시적인 성과로 이어지고 있으며, 연내 국내 거주 외국인 대상 금융서비스 출시도 계획 중이다. 이로써 글로벌 투자성과는 카카오뱅크의 재무구조 개선과 장기적 성장을 견인하는 모멘텀으로 작용하고 있다.

핀테크 비이자수익이 영업이익 및 수익성에 미치는 영향 평가

카카오페이는 AI 기술을 활용한 비용 효율화로 광고선전비와 인건비 부담이 줄면서 영업비용 증가율이 매출 증가율을 밑돌아, 1분기 영업이익률을 10.7%, 당기순이익률을 11.6%까지 끌어올렸다.

카카오페이증권과 카카오페이손해보험 같은 자회사 실적 성장도 비이자수익 확대에 결정적 역할을 했다. 카카오페이증권은 1분기 매출 1,001억 원, 영업이익 236억 원을 기록하며 지난해 연간 영업이익의 절반 이상을 1분기 만에 거뒀다.

카카오뱅크 비이자수익 증가는 수익 다변화와 수수료 중심 플랫폼 매출 증가에 힘입어 성장성과 안정성을 동시에 확보했다. 전통적인 예대마진에 의존하지 않고 AI와 데이터 분석 기반 금융서비스 고도화, 글로벌 투자 확대를 통해 기업 가치 증대와 더불어 장기적 수익성을 강화하는 전략이 효과적으로 작용하고 있다.

카카오페이와 카카오뱅크의 AI 기반 혁신과 비이자수익 확대 사례는 핀테크 기업의 성장 전략이 어떻게 수익 모델 다변화와 생태계 확장으로 연결되는지 보여준다. 이어지는 섹션에서는 이러한 개별 기업의 발전이 이커머스 및 핀테크 시장 전반의 구조 변화와 기술·정책 동향에 어떠한 영향을 미치고 있는지 살펴본다.

롯데카드 체질 개선과 리스크 관리: 우량 고객 포트폴리오 실전 전략

이 서브섹션은 2026년 1분기 롯데카드의 영업이익 급증과 회원 수 회복, 그리고 리스크 지표 안정화라는 체질 개선 성과를 심층적으로 분석한다. 앞선 쿠팡, 카카오페이·카카오뱅크 실적 분석과 이어져 각 기업의 재무 건전성과 전략적 대응 차별성을 부각시키며, 이어지는 시장 구조 및 정책 동향과의 연결 고리를 마련한다.

회원 수 회복세와 회복 기간: 955만 명 넘긴 안정화 과정

2026년 1분기 롯데카드는 약 955만6천 명의 회원 수를 유지함으로써, 전년 동기 수준으로의 완전한 회복세를 확인했다. 회원 수는 1월부터 꾸준한 상승 곡선을 보이며 전년 대비 안정적인 고객 기반 확보에 성공했다. 이는 작년의 사이버 침해 사고로 인한 고객 이탈 영향이 빠르게 해소되었음을 의미하며, 공격적인 마케팅과 기존 고객 재유치 전략의 결과물이다.

특히, 회원 수 회복은 단기간에 집중적으로 이루어졌는데, 2026년 1분기 내내 지속된 회복세가 이를 입증한다. 이러한 신속한 안정화는 우량 고객 대상 맞춤형 프로모션과 서비스 개선, 그리고 기존 회원 대상 리텐션 강화 프로그램이 주효했다.

회원 수 회복은 수익 증대뿐 아니라, 리스크 관리 측면에서도 긍정적 요인으로 작용했다. 안정된 고객층 확보는 대손 비용 절감과 자산 건전성 유지에 기여하며, 실질적 체질 개선의 전제 조건이 되었다.

연체 전이율 0.318%와 리스크 지표 안정성의 실체

2026년 3월 말 기준, 롯데카드의 연체 전이율은 0.318%로 집계되어 레고랜드 사태 이전 수준인 0.311%에 근접했다. 연체 전이율은 정상채권이 2개월 이상 연체 채권으로 전이되는 비율로, 이 수치의 안정은 리스크 관리가 효과적으로 작동하고 있음을 나타낸다.

이전 금융 시장 충격기를 겪으며 급격히 상승했던 연체율이 거의 정상 궤도로 회복했다는 점은 자산 건전성 지표 개선과 더불어 대손 충당금 감소 가능성으로 연결된다. 대손 비용의 절감은 원가 구조 개선에 직접 기여해 영업이익 증가의 주요 동인이 되었다.

연체 전이율의 안정은 보험, 채권 평가손실 등 다양한 리스크 지표 개선과도 직결된다. 상환 능력이 뛰어난 우량 고객 관리에 집중한 결과로, 이러한 리스크 프로파일 변화는 신용융자 여신 심사 체계의 고도화 및 데이터를 활용한 선제적 관리가 뒷받침했다.

대손 비용 절감과 재무개선: 비용 효율화의 구체적 효과

롯데카드는 대손 비용 절감에 전략적으로 집중하며 2026년 1분기 영업이익 개선을 견인했다. 체계적인 신용평가 시스템 개선과 우량 고객 위주의 여신 포트폴리오 재편이 대손비율 저하로 이어졌다.

명확한 비용 효율화 정책 아래 불필요한 비용 항목을 축소하고, 위험 수준에 따른 대손 충당금 적립을 최적화해 실적 안정성을 확보했다. 이를 바탕으로 영업이익은 전년 대비 201% 이상 증가하며 가시적 재무 성과를 나타냈다.

특히, 대손 비용과 관련하여 계량화된 수치는 공개되지 않았으나 대외 보고 및 경영진 설명에서 비용 구조가 크게 개선되었다는 점을 일관되게 언급하였다. 이와 더불어, 내부 통제 강화로 신용 리스크 발생률 감소 및 회수율 향상도 수반되었다.

노사 협의회와 조직 안정화: 공동 대응으로 이룬 실적 반등

롯데카드는 2026년 4월 노사 협의회를 통해 경영 위기 극복 및 임직원 안정화를 위한 협력 의지를 분명히 했다. 정상호 대표는 협의회 과정에서 사이버 침해 사고 이후 조직의 회복력 강화를 위해 전사적 협력이 이뤄졌으며, 이는 실적 반등에 직접 연결됐다고 발표했다.

노사 협의회는 구성원 간 신뢰 회복, 내부 소통 강화, 근무 환경 개선 등 실질적 변화를 이끌어내는 역할을 수행했다. 이는 단순한 갈등 조정 차원을 넘어 기업 경쟁력과 장기 성장 기반 강화로 확장된 사례다.

정상호 대표는 ‘원 팀(One Team) 로카’라는 슬로건 아래, 지속적인 노사 협력을 통한 대내외 불확실성 대응 의지를 표명했다. 이를 통해 조직 내 불확실성이 감소하고, 임직원의 사기 진작 및 업무 몰입도가 향상되어 전사적 성과 창출에 긍정적 영향을 미쳤다.

우량 고객 중심 포트폴리오 재편: 체질 개선을 위한 전략적 선택

롯데카드는 2026년 1분기 우량 고객 대상 포트폴리오 재편을 통해 수익성과 건전성 동시 개선이라는 두 마리 토끼를 잡았다. 이는 위험도가 낮은 신용 고객 비중 확대와 함께 기존 부실 위험군 축소를 병행하는 전략으로 명확히 확인된다.

이러한 포트폴리오 전략은 자산 건전성 개선뿐 아니라 대손비용 절감에 직접적으로 기여하였다. 우량 고객 확대는 신용 리스크 완화와 연체율 하락, 고객 유지율 상승의 선순환 구조를 조성했다.

업계 동향과 비교해도 롯데카드의 체질 개선 전략은 대손 부담 완화와 비용 효율화에 기반한 경쟁력 확보의 모범 사례로 평가된다. 신용카드 시장 내 경쟁 심화 상황에서 안정적 수익원 확보와 리스크 관리가 필수적임을 반영한 조치다.

롯데카드의 체질 개선과 리스크 관리 성과는 개별 기업 차원에서의 내실 다지기와 비용 효율화가 시장 경쟁력 회복에 필수적임을 보여준다. 다음 섹션에서는 이러한 개별 기업 실적이 반영된 시장 구조 변화 및 정책 동향을 분석해, 핀테크와 이커머스 산업 전반의 성장 모델 재편과 기술 혁신 동향을 이어서 조명할 예정이다.

시장과 기술의 진화: 이커머스·핀테크 성숙기 도래와 대응 전략

본 서브섹션은 2026년 1분기 한국 이커머스 및 핀테크 시장의 성장률과 기술적 진보 현황을 구체적 수치와 사례 중심으로 심층 분석한다. 앞선 기업별 실적 분석 이후, 시장 전체가 성숙기로 진입함에 따른 구조적 변화와 각 기업이 적응하는 전략을 평가하며, 이후 전략적 시사점 섹션의 기반을 제공한다.

2026년 1분기 이커머스 성장률: 성숙기의 시장 정체와 구조적 특성

2026년 1분기 한국 이커머스 시장은 통계청 온라인쇼핑동향조사 기준 약 2%의 매우 낮은 성장률을 기록하며 명확한 성숙기 진입을 나타냈다. 이 수치는 코로나19 팬데믹 초기 급성장 국면과 대비된다. 성장이 둔화됨에 따라 단순 매출 증대만으로는 수익성 확보가 어렵다는 점이 부각되고 있다.

시장 내 주요 플레이어들은 성장률이 정체된 상황에서 수익성 중심 전략을 강화하고 있다. 쿠팡과 네이버 같은 대형 플랫폼은 거래액 및 매출에서 선방하고 있으나, 국내 토종 이커머스들이 경기 침체와 소비 부진 여파로 고전을 면치 못하고 있다. 특히 신세계, G마켓, 롯데온, 11번가 등은 매출이 전년 대비 각각 13.7%, 21.4%, 5%, 30% 감소하였다.

이러한 실적 양극화는 플랫폼 중심 이커머스 산업 내 승자독식 구도가 심화되고 있음을 시사한다. 전반적인 소비 부진 속에서 이커머스 시장의 성숙은 시장 점유율 확보를 위한 성장 경쟁에서 벗어나 수익성과 고객 충성도를 중심으로 한 질적 성장 단계로의 전환을 요구하고 있다.

AI 기반 개인화 추천: 이커머스 기업별 매출 성장 가속화 요인 분석

AI 기반의 개인화 추천 시스템 도입은 이커머스 업계가 성숙 환경에서 경쟁우위를 확보하는 주요 기술적 요인으로 자리잡았다. 넷플릭스, 아마존, 쿠팡 등 글로벌 및 국내 기업들은 고객 구매 이력, 검색 패턴, 행동 데이터를 분석하는 머신러닝과 딥러닝 알고리즘을 활용해 초개인화 서비스를 제공한다.

개별 기업의 도입 상황을 보면 네이버는 AI 탭 도입과 함께 쇼핑·예약·플레이스 등의 서비스를 통합하며 이용자 체류시간과 전환율을 높이고 있다. AI 기반 추천의 고도화로 1분기 커머스 부문 매출은 19.8% 증가해 국내 시장 평균을 능가했다.

컬리 등 버티컬 커머스들은 AI 추천을 접목한 맞춤형 고객 경험 강화와 새벽배송, 멤버십 연계 무료배송 도입을 통해 제한된 시장 내에서 차별화된 성장세를 기록하고 있다. AI 기술은 재고 관리, 가격 최적화, 고객 서비스 자동화 등 운영 효율성에도 기여하며 수익성 개선에 핵심 역할을 하고 있다.

글로벌 핀테크 투자와 한국 시장의 위치: 2025년 대비 2026년 상반기 동향

2025년 글로벌 핀테크 투자는 약 530억 달러 규모로 전년 대비 21% 증가하며 미주와 유럽 중심의 양강 체제가 고착화되고 있다. 특히 미국은 48.8%, 영국은 9.4%를 점유하며 시장을 주도한다. 반면 아시아태평양 지역 투자 비중은 8.0%로 감소했다.

한국 핀테크에 대한 투자는 2025년 약 4억 달러로 전년 대비 64% 증가했으며, 지급결제 및 간편결제 서비스 분야에 집중돼 있다. 이는 글로벌 투자 흐름에 부합하는 움직임으로, 국내 핀테크 생태계 성장 촉진에 긍정적인 역할을 하고 있다.

투자 증가에 힘입어 한국 핀테크 기업들은 AI 기반 결제 서비스와 클라우드 기술, 개인화 금융 상품 개발에 집중하면서 재무구조 개선과 수익성 증대를 도모하고 있다. 이와 함께 정부와 민간기관의 정책 금융지원, 대출 및 구매 지원 프로그램이 핀테크 산업 경쟁력 강화를 뒷받침한다.

이커머스 수익성 개선 전략별 효과 분석: 비용 관리와 부가 수익 모델 다변화

이커머스 업계가 성숙 구간에 진입하면서 매출 성장만으로는 한계에 직면, 비용 효율화와 부가 수익 모델 확보에 전략적 초점을 맞추고 있다. 물류 및 배송 비용은 전체 매출의 12~20%를 차지하며 수익성 개선을 어렵게 하는 주요 요인이다.

이에 쿠팡, 네이버, 컬리 등은 광고·핀테크·멤버십 등 플랫폼 기반 수익 다변화를 추진 중이다. 특히 쿠팡은 마켓플레이스 비중 확대와 금융 연계 서비스 개발을 통해 고정비용 압박 완화에 나서고 있다.

또한 브랜드 공식 스토어 관리, 그레이마켓 셀러 모니터링, IP 권리 대응 자동화 등 고객 유입 경로 관리와 브랜드 보호에 집중하면서 수익성 기반을 강화하는 사례가 늘고 있다.

이밖에 AI 기반 재고관리와 동적 가격 책정, 생성형 AI를 활용한 마케팅 콘텐츠 자동화 등이 운영 효율성 증대 및 비용 절감에 기여한다는 점도 확인된다.

핀테크 배당 확대 현황과 미래 전망: 투자자 가치 제고와 재무 안정성 강화

핀테크 분야에서는 기업가치 제고를 위한 주주환원 정책으로 배당 확대 움직임이 뚜렷하다. 쿠콘은 2023년 100원, 2024년 150원의 주당 배당금을 단계적으로 인상하여 2026년 1분기 주당 300원으로 3년 연속 배당 확대 기조를 유지하고 있다.

이러한 배당 증가는 영업이익 성장과 연계되며, 재무구조 개선과 자본준비금 감소를 통한 배당가능이익 확보 전략이 병행된다. 쿠콘은 또한 데이터 기반 비즈니스 및 핀테크 신사업 확대를 위해 정관 변경을 실시, 장기적 성장 기반을 다지고 있다.

배당 확대는 국내 핀테크 기업들의 투명성 강화·책임경영 체계 구축과 맞물려, 투자자 신뢰 회복 및 시장 경쟁력 제고에 기여하는 방향으로 진행 중이다. 향후 핀테크 산업 내 배당 확대 지속은 자본시장 내 기업가치 리레이팅의 핵심 동력이 될 것으로 기대된다.

이처럼 2026년 1분기 시장의 성숙과 기술 진화, 투자 확대, 수익성 강화 전략 등 핵심 동인을 종합적으로 살펴본 본 서브섹션은, 이후 섹션에서 기업별 실적과 시장 전략의 종합적 시사점 도출을 위한 탄탄한 분석적 기초를 제공한다.

전략적 시사점과 미래 전망: 3대 기업 성장 모델의 재정립과 시장 변화

이 서브섹션은 앞서 분석한 쿠팡의 적자 전환, 카카오페이·카카오뱅크의 고성장, 롯데카드 체질 개선 성과를 종합하여 각 기업의 성장 전략이 시장 환경과 어떻게 맞물리는지 심층적으로 진단한다. 특히 핀테크와 이커머스 시장이 ‘성장 우선’에서 ‘수익성 우선’ 체제로 전환하는 동향 속에서, 각 기업이 가진 경쟁력과 위기 대응 전략이 미래 경쟁력 확보에 미치는 영향을 전망함으로써 리포트의 최종적 전략적 판단을 돕는 중요한 역할을 수행한다.

쿠팡 단기 충격 극복을 위한 비용 구조 개선과 고객 신뢰 회복 전략

쿠팡은 2026년 1분기 3,545억 원의 영업손실을 기록하며 적자 전환했다. 이는 주로 2025년 말 발생한 대규모 개인정보 유출 사고에 따른 1조 6,850억 원 규모의 구매 이용권 지급과 배송·물류 네트워크의 비효율성 증가에서 비롯됐다. 이러한 비용 충격은 일회성이라는 점이 경영진의 일관된 설명으로, 2분기에는 점진적 매출 성장(9~10%)과 비용 효율 개선으로 실적이 회복될 전망이다.

김범석 쿠팡 의장은 고객 이탈이 제한적이며, 사고 이후에도 와우 멤버십 회원의 약 80%가 재가입하는 등 충성 고객층이 유지되고 있음을 강조했다. 그러나 수요 예측의 왜곡에 따른 유휴 설비 및 재고 비용 증가, 신규 신사업 확대에 따른 손실 확대가 중장기 수익성 개선의 걸림돌로 작용하고 있다.

쿠팡은 향후 상품군 확대와 자동화·인공지능(AI) 기술 도입에 집중하여 비용 구조를 개선하고, 물류와 배송 분야 전반의 운영 효율성을 높여 나갈 계획이다. 특히 로켓배송 상품군을 확대하고 AI 기반 운영 자동화는 장기적 마진 개선의 핵심 축이다. 그러나 개인정보 사고 관련 정부 규제 강화 및 동일인 지정으로 인한 법적 부담은 지속적인 리스크 관리와 비용 통제가 필수적인 상황이다.

카카오페이·카카오뱅크의 AI 혁신과 글로벌 투자를 통한 성장 모멘텀 진단

카카오페이와 카카오뱅크는 2026년 1분기 각각 전년 대비 영업이익 630%, 36.3% 성장하며 역대 최대 실적을 달성했다. 이는 AI 결제 서비스 고도화 및 비이자수익 확대 전략이 주효했다는 평가다.

카카오페이는 자체 AI 서비스 ‘페이아이’를 기반으로 결제, 송금, 포인트 조회 등 금융 서비스를 초개인화하며 국내외 결제 생태계 확장에 성공했다. 글로벌 AI 결제 표준 설계에 국내 유일 멤버로 참여하는 등 혁신적 기술력을 플랫폼 경쟁력 강화 수단으로 활용 중이다.

카카오뱅크는 비이자수익이 전체 영업수익의 37%에 육박하며 전년 대비 7.5% 증가했다. 동시에 인도네시아 디지털뱅크 ‘슈퍼뱅크’ 상장에 따른 평가차익(933억 원)이 영업외손익으로 반영되어 재무구조 개선에 기여했다. 또한 AI 특화 뱅킹, 투자 탭 신설, 대출 비교 플랫폼 등으로 ‘AI 네이티브 뱅크’ 전환을 가속화하는 중이다.

두 기업 모두 플랫폼 고도화, 글로벌 투자 확대, 그리고 AI 기반 금융 서비스 혁신을 핵심 성장 축으로 삼았다. 이 전략은 금리 변동과 정책 리스크를 일부 완화하며, 실생활에 밀착한 금융 슈퍼앱으로 진화해 경쟁 우위를 확보하는 데 주력하는 모습이다.

롯데카드 내부 조직 안정과 리스크 관리 강화로 이룬 체질 개선 성과

롯데카드는 2026년 1분기 영업이익 415억 원으로 전년 대비 201% 성장하며 회복세에 접어들었다. 이는 해킹으로 인한 위기에도 불구하고 우량 고객 중심 포트폴리오 재편, 대손 비용 절감, 비용 효율화에 따른 운영 안정화의 결과다.

회원 수는 956만 명으로 회복세를 보이며, 자산 건전성 지표인 연체 전이율(0.318%)이 레고랜드 사태 이전 수준에 근접해 금융 시장 내 건전성 회복을 입증했다. 점유율 역시 10.6%로 두 자릿수를 유지하며 업계 내 경쟁력을 확인했다.

정상호 대표는 내부 임직원의 ‘원팀’ 정신과 노사 협력 강화가 실적 반등과 조직 안정화에 큰 역할을 했다고 평가했다. 이 조직 안정화는 매각 작업과 경영 정상화에 필수적인 선결 조건이며, 금융당국의 제재 대응 및 규제 리스크 관리에서도 핵심적이다.

다만, 롯데카드는 급속한 외형 확장에 따른 고금리 카드론 비중 증가와 신용 리스크 확대 가능성, 노사 갈등 해소 필요성 등이 중장기 지속 가능성 변수로 남아있으며, 강도 높은 디지털 전환 및 신규 비즈니스 모델 발굴로 경쟁력 강화가 요구된다.

이커머스·핀테크 시장의 수익성 우선 전략과 기술 혁신의 미래 경쟁력

2026년 1분기 한국 이커머스 시장은 약 2% 성장에 그쳐 성숙기에 진입했다. 쿠팡·네이버 등 대형 플랫폼은 분기 최대 매출을 달성했으나, 전체 시장 내 질적 성장과 수익성 확보가 새로운 과제로 부상했다. 특히 AI 기반 개인화 추천과 배송 서비스 강화는 네이버, 컬리 등 경쟁사들의 성장 가속화를 견인했다.

핀테크 분야는 글로벌 투자 증가 추세 하에 AI 기반 결제 표준과 디지털 자산, 스테이블코인 도입 등 신기술과 비즈니스 모델 혁신이 중심이 되고 있다. 한국 핀테크 투자는 전년 대비 64% 증가했으나, 미국과 영국 등 선진국 대비 시장 규모에서는 다소 뒤처지고 있다.

이커머스·핀테크 기업들은 ‘성장 우선’에서 ‘수익성 우선’ 전략으로 전환하며 비용 효율화, 기술 혁신, 리스크 관리에 집중하고 있다. 자동화·AI 도입이 비용 절감과 서비스 품질 향상을 이끄는 핵심 수단으로 자리잡았으며, 전사적 AI 전환(AI Transformation, AX)이 경쟁력의 필수 조건으로 간주된다.

또한, 글로벌 핀테크 시장의 확대와 투자 급증은 국내 기업들에게도 기술 혁신과 시장 경쟁력 확보를 위한 지속적 투자 및 전략적 제휴의 필요성을 시사한다.

장기 경쟁력 결정하는 기술 혁신과 조직 안정의 통합 전략

3대 기업 사례는 기술 혁신과 조직 안정, 고객 신뢰 회복 및 글로벌 투자 확대라는 네 가지 축이 통합적으로 작동해야 장기 경쟁력이 유지된다는 점을 명확히 보여준다. 쿠팡은 AI 기반 자동화와 상품군 확대가 비용 구조 개선과 마진 회복의 열쇠이며, 신뢰 회복과 규제 대응에 성공하지 못하면 지속 성장이 어렵다.

카카오페이와 카카오뱅크는 AI 네이티브 뱅크로서 혁신 기술 개발과 글로벌 투자로 수익 구조를 다변화하며, 고객 맞춤형 서비스와 금융 슈퍼앱 진화라는 새로운 비즈니스 모델을 전면에 내세우고 있다. 이 과정에서 지속적 서비스 고도화와 글로벌 현지화가 성장 동력이다.

롯데카드는 내부 체질 개선과 리스크 관리 강화, 그리고 노사 협력을 통해 조직 안정과 비용 효율화라는 내실 강화를 이뤘다. 이는 향후 기업가치 제고와 매각 경쟁력 강화를 위한 필수적 기반으로, 동시에 디지털 전환과 혁신 투자 확대가 사업 지속성을 좌우한다.

따라서 기술 혁신과 조직 안정은 상호 보완적이며, 미래 성장을 담보하는 전략적 요소다. AI와 디지털 기술을 통한 고객 경험 개선, 리스크 관리 고도화, 그리고 조직문화 혁신이 이커머스·핀테크 기업들의 장기 경쟁력의 핵심으로 부상하고 있다.

본 섹션에서 도출한 전략적 시사점은 리포트 초기의 개별 기업 실적 분석 및 시장 변화 진단 내용과 연결되어, 독자가 각 기업의 현재 성과와 한계를 바탕으로 미래 전략 방향을 폭넓게 이해하도록 한다. 다음 섹션에서는 이러한 전략적 인사이트를 토대로 구체적인 2026년 2분기 전망과 중장기 시장 성장 모형을 다룰 예정이다.

결론

2026년 1분기 실적 분석 결과, 쿠팡은 개인정보 유출 사고에 따른 막대한 보상 비용과 비용 증가에 따른 적자 전환이라는 중대한 위기에 직면했다. 단기적 비용 부담이 집중 반영된 점을 고려하더라도, 유휴 설비 및 재고 비용 문제와 신사업 확장에 따른 추가 손실은 장기 수익성 확보를 위한 근본적 사업 구조 조정과 기술 혁신 투자가 긴요함을 보여준다. 고객 신뢰 회복 없이는 지속 성장이 불가능하며, ESG 리스크 관리 강화 역시 필수적이다.

반면 카카오페이와 카카오뱅크는 AI 기반 결제 혁신과 비이자수익 다변화에 성공해 성장성과 안정성을 동시에 확보했다. 글로벌 투자 확장과 ‘AI 네이티브 뱅크’ 전환 가속화는 국내외 금융 시장에서 경쟁우위 확립의 핵심 동력으로 작용하고 있다. 특히, AI 기술과 데이터 분석을 통한 맞춤형 금융 서비스는 기존 예대마진 의존도를 낮추고 새로운 수익 모델을 창출하는 전략적 성과로 평가된다.

롯데카드는 회원 수 안정화, 리스크 지표 정상화, 대손 비용 절감에 집중하는 체질 개선 전략을 통해 201% 영업이익증가라는 가시적 성과를 달성했다. 노사 협력 강화와 조직 안정화 노력은 매각 경쟁력 강화에 결정적인 역할을 했으며, 급속한 변화 속에서도 견고한 내실 확보가 금융 성과 회복의 필수 조건임을 입증하였다.

따라서 이커머스·핀테크 시장에서 장기 경쟁력을 확보하려면 단순 규모 확장에 의존하는 성장이 아닌, AI 등 기술 혁신과 비용 효율화, 고객 신뢰 회복 및 조직 문화 혁신이 유기적으로 결합되어야 한다. 이러한 통합적 접근 없이는 지속 가능하고 의미 있는 성과 창출은 불가능하다.

References

- 변화하는 이커머스 판도 속 주목해야 할 비즈니스 트렌드 - 삼정KPMG

- 카카오뱅크, 1분기 순익 1873억원 ‘역대 최대’…전년比 36.3% ‘쑥’

- 상반기 이커머스 실적, 포인트만 짚어 드려요

- "버는 곳만 계속 번다"…이커머스, 1분기 실적 양극화

- 쿠팡 개인정보 유출 사태가 재편한 국내 이커머스 2강 경쟁구도: 신뢰 붕괴와 네이버-컬리 전략적 부상의 심층 진단

- 2026년 1분기 국내 카드사 및 핀테크 실적과 금융보안 강화: 비용 구조와 혁신 전략의 교차점

- 롯데카드, 1분기 영업이익 전년 대비 201% 증가… 회원 수, 리스크 지표 등 개선 - 뉴스와이어

- 2026년 1분기 디지털 기업 실적 교차점 분석: 카카오뱅크 성장과 쿠팡 적자의 전략적 의미

- 쿠팡 Inc. 1분기 3천545억 영업손실 기록, 매출 성장에도 수익성 악화

- 쿠팡, 고객 보상비용 적자 전환···김범석 “회원 80% 회복, 성장 자신” |

- 네이버, 오늘 1분기 실적발표…매출 구분 달라진다 왜? : 네이트 뉴스

- 네이버, 오늘 1분기 실적발표…매출 구분 달라진다 왜?

- 카카오페이 주가 전망 — 창사 첫 흑자 전환에 AI 결제 글로벌 표준까지, 7조 핀테크의 미래

- 쿠팡 1분기 3천545억원 영업손실, 4년여 만에 최대 적자 전환…활성 고객 70만명 감소

- 젠큐릭스, 바이오래드 통해 암 진단키트 4종 유럽 수출 개시

- 카카오페이, 1분기 영업익 630% 급증…분기 최대 실적

- 카카오페이, 올해 1분기 역대 최대 매출·영업익 달성 - 머니투데이

- 카카오페이, 1분기 영업익 630% 급증…분기 최대 실적

- 카카오페이 1분기 매출·영업이익 역대 최대 "에이전틱 AI 결제 생태계도 선점했다"

- 롯데카드, 1분기 영업익 415억원…전년比 201% 성장 : 네이트 뉴스

- 롯데카드, 1분기 영업익 전년比 201% 증가…회원 수와 리스크 지표 개선

- 롯데카드, 1분기 영업익 201% 증가…회원수 1년 전 수준 회복 | 연합뉴스

- 롯데카드, 1분기 영업이익 415억…전년比 2배 증가

- 카카오뱅크, 1분기 순익 1873억…전년比 36.3%↑

- 카카오뱅크, 1분기 순이익 1873억…전년比 36.3%↑

- 2025 감사보고서 | 확장 멈춘 유통…효율 경쟁 시작 < 커버스토리 < 유통전반 < 유통 < 기사본문 - NEXT ECONOMY

- 글로벌 핀테크 투자 동향과 2026년 상반기 전망

- 4월 인도 서비스업 PMI 58.8·1.3P↑…"내수 호조" :: 공감언론 뉴시스 ::

- PDF Economic Perspectives on Infrastructure Investment

- 목 차

- 적자 늪 탈출한 금호건설···‘공공+인프라’로 반등 - 시사저널e

- Pediatrix (MD) Q1 2026 Earnings Transcript

- PDF Kosdaq 씨유박스

- PDF UFC 4-020-01 DoD Security Engineering Facilities Planning Manual

- PDF 2024 - Msci

- 지역전략산업의 진단 및 육성을 위한 연구

- KT, 올 2분기 영업익 4940억원..전년대비 14.3%↓

- 호르무즈 해협 위기 심화와 한국 경제: 지정학적 충돌과 에너지안보 복합분석

- 넥센타이어, 실적 호조에도 원자재 가격 상승의 이중고

- '-85% 추락' LG생활건강…2분기도 쉽지 않은 이유

- LG전자, AI 기반 로봇·데이터센터 냉각·모빌리티로 사업 확대(종합) : 네이트 뉴스

- LG전자, AI 기반 로봇·데이터센터 냉각·모빌리티로 사업 확대(종합)

- 한솔제지: 안정적인 성장과 투자의 기회

- 교육부, 교육활동보호 제도 학교 현장 안착 점검회의 개최

- 한투운용, '한국판 DGRW' 3종 상장..."제조업으로 돌아갈 일 없다"

- 흥아해운: 차별화된 성장성 속 불확실성 극복을 위한 투자 전략

- LG전자 실적: 매출 성장, 이익 감소

- 카카오페이, 분기 최대 실적…영업익 7배 급증 : 네이트 뉴스

- 카카오페이, 1분기 거래액 50조 돌파…영업이익 7배 확대

- 카카오페이, 1분기 영업익 6배 급증한 322억원…'분기 최대'

- 카카오페이, 1분기 영업익 322억원… 전년比 631% 증가

- 카카오페이, 1분기 역대 최대 실적…금융·플랫폼 매출 41%↑ : 네이트 뉴스

- 금융 플랫폼 거듭난 카카오페이 "4000만 이용자 스테이블코인 쓰게 할 것" (컨콜 종합)

- 카카오페이, 1분기 순이익 347억…금융사업 성장에 최대 실적

- 결제 넘어 금융·증권·보험까지…카카오페이, '종합 금융 플랫폼' 성과 본격화(종합) : 네이트 뉴스

- 카카오페이, 1분기 영업이익 322억원 역대 최대…금융 매출 82% 급증

- 카카오, AI 전략 강화에도 불구하고 투자자 심리 위축 - 투자 기회를 놓치지 마세요!

- 카카오뱅크, 역대 최대 순이익…비이자수익만 3000억

- 카카오뱅크 역대 최대 순익... 1분기 1873억원

- 카카오뱅크, 1분기 순익 1,873억원 '역대 최대'

- 카카오뱅크 1분기 순이익 1천873억원. 역대 최대…36.3%↑

- 카카오뱅크 1분기 순이익 1873억…분기 최대 : 네이트 뉴스

- 카카오뱅크 1분기 순이익 1873억…분기 최대

- 카카오뱅크 1분기 순이익 1873억원, 36%↑…역대 최대

- 카카오뱅크 1분기 순이익 1천873억원. 역대 최대…36.3%↑ | 연합뉴스

- 청와대 질책도 무시...카뱅, “부동산대출 비중 확대”

- '신용절벽 메우고, 성장까지'…카뱅, 1분기 순이익 전년비 36%↑

- 카뱅·카페, 수익 다각화로 1분기 최대 실적…'금융 슈퍼앱' 진화 속도 | 아주경제

- 카카오뱅크 1분기 순익 1873억…전년比 36.3%↑ - 화이트페이퍼

- 수수료 검색결과 - 이투데이

- [특보] 케이뱅크·리플, 블록체인 해외송금 파트너십 체결 >> ‘1초 송금’ 시대 개막 => “중개은행이 필요 없다” = 케이뱅크, 리플 네트워크로 해외송금 수수료 ‘0원’ 도전

- [IB토마토]하나은행, 파생상품 이익이 비이자이익 견인…금리·환율 변수로

- '메기' 아닌 '상어' … 카드사 수익 압박 속 '네카토' 영업익 5000억 질주

- 핀테크 빅3 영업익 '지방은행급' 됐다

- 경제신문 스크랩 03.17

- ①은행, 저금리·경기침체 파고 덮친다 : ZUM 뉴스

- 삼성전자 노동조합 파업과 한국 노동시간 단축 전망: 경제적 파장과 제도적 대응

- 사회혁신과 노동시장정책 연구

- 제16대 대통령 기록관리정책 기록물 조사사업 최종보고서

- 노동쟁의 격화가 흔드는 한국 반도체 산업과 전국 노동조합의 총파업 동향

- BEYOND BLUE FORWARD TO GREEN - HD현대ESG

- 2026년 강원 지방선거와 LG이노텍 노사 협력 동향: 선거전과 산업 현장의 융합적 분석

- 노사 참여적 인적자원개발 사례조사 - 경남대학교

- 삼양패키징 2023 지속가능경영보고서 - KRX KIND

- 노사관계(勞使關係)

- (붙임4)2017년~2018년 분야별 경영평가지표 개선(안)_공단분야 발췌_workshop전.pdf

- ‘어닝 서프라이즈’ 롯데카드 1분기 영업익 415억 … 위기를 기회로

- 유증으로 실탄 채운 우투證…비이자 중심 체질 개선 '속도'

- [IB토마토]KB저축은행, KB금융 실적 잔치 속 유일한 '마이너스'

- 유증으로 실탄 채운 우투證…비이자 중심 체질 개선 '속도' : 네이트 뉴스

- 유동성 효과를 고려한 모델 전략

- 교보생명, 퇴직연금 수익률 ‘왕좌’ 올랐다… 장단기 모두 1위 석권 < 금융 < 경제 < 기사본문 - 스마트경제

- [보험사 신성장 동력] 디지털 뗀 하나손보, 자회사 GA로 장기보험 승부수

- [금리 하락 임팩트]⑤ 한국투자증권 최상급 포트폴리오, 완충제 역할 '톡톡'

- 박창훈 신한카드 대표, 신용판매 확대로 1위 탈환 노린다 [카드업계 경쟁력 분석 ②] - 한국금융신문

- 한화생명 ‘제판분리’ vs 교보생명 ‘전속 설계사’ 맞불

- 2025년 AI 투자 확대가 초래한 산업 생태계와 시장 구조의 본질적 변화

- 액센츄어(Accenture): AI 기반 프로세스를 도입한 기업, 매출 성장률 2.5배 앞서간다

- 개인화된 AI: 사용자 맞춤형 서비스의 극한을 향한 연구 > 인공지능, 머신러닝 최신 연구 | 로보맨에 오신것을 환영합니다.

- How Can AI Help Your Business Reduce Costs | M1-Project

- 개인화란 무엇인가요? 정의된 의미 | Medallia - Medallia

- 2025년 커머스의 생성형 AI: 무엇을 기대할 수 있나

- 2025년 9월 음악 스트리밍 플랫폼 트렌드와 기능 분석

- 10 AI에 의한 BM 혁신과 진화 전망

- 생성형 인공지능에 대한 감정적 반응 ...

- AI 기반 개인화: 대규모 맞춤형 고객 경험

- 사 업 보 고 서

- FinTech and Foreign Trade in Algeria: Opportunities, Challenges, and Strategic Imperatives for the Banking Sector | Globalization and Business

- Pulse of Fintech H2 2019

- 간편결제 시장의 경쟁 심화와 기업의 대응방향

- The New Language of Contracting: How CMS™ v4 Is Uniting a Global Profession

- [GIP] 품목별 ICT 시장동향_핀테크_2022.hwp

- Shaping the Future of Finance: An Analytical Deep Dive into Global Fintech Growth, Innovations, and Projections

- Navigating the Fintech Revolution: Market Dynamics, Key Players, and Emerging Innovations

- Fintech Trends and Market Insights

- Blog | 2026 국내 이커머스 시장 점유율 & FMCG 트렌드: 브랜드가 알아야 할 것들

- PDF The winning formula: What it takes to build leading omnichannel operations

- Competitiveness in the E-commerce Industry: How to Survive?

- PDF E-commerce and Consumer Behavior - wjarr.com

- Profit vs. Revenue: Understanding the Critical Difference

- PDF COST MANAGEMENT TECHNIQUES - Indus University

- Multichannel Ecommerce: Key Benefits Explained

- 출시 2년도 안 돼 '마이데이터 서비스' 사업 접은 11번가…왜?

- 주권상장법인 간 합병가액 산정 시 할증・할인여부 관련 공시 ...

- PDF Bi-Weekly Hana Financial Focus

- Pulse of Fintech H1 2025 - KPMG agentic corporate services

- 배당확대가 가져올 밸류에이션 리레이팅

- 쿠콘, 3년째 배당 상향…핀테크·데이터 확장 드라이브 - DealSite경제TV

- 쿠콘, 배당 확대·신사업 확대…정기 주총서 7개 안건 모두 통과

- 상법 개정 수혜주, 관련주 대장주 TOP10 - KOOCBLOG

- 코람코, 강남역 '에이플러스에셋타워' 매입/넥스트칩, 공모가 최상단 초과 1만3000원 확정/코스콤, 금융 클라우드 지원사업 참여 기업 모집 등

- ‘보상 비용 충격’ 쿠팡, 4년만 최대 적자…성장 엔진 재점화

- 쿠팡, ‘개인정보 유출 후폭풍’ 딛고 반등 조짐… “완전 회복엔 시간 필요”

- 정부 전방위 압박 속 쿠팡 '로켓성장' 멈췄다 … 1분기 3500억 적자 쇼크 | Save Internet 뉴데일리

- 쿠팡, 개인정보 유출 후폭풍…성장세 꺾이고 적자 전환 ‘쇼크’

- 쿠팡, 1분기 3545억 영업손실 '적자 전환'…김범석 “물류 AI·자동화로 비용 절감” - 전자신문

- “돌팡 늘어도 지갑 안 열어”… 1.7조 태운 쿠팡의 ‘반쪽’ 회복

- 쿠팡에 날아든 ‘정보 유출 청구서’

- Data Breach Fallout Pushes Coupang Into Red as Demand Wavers

- 쿠팡 2026년 1분기 실적: 매출 8% 성장에도 이익 급감 By Investing.com

- 김범석 "쿠팡 1Q 영업손실 일시적 요인…와우 회원 80% 복귀"

- 카뱅·카페, 수익 다각화로 1분기 최대 실적…'금융 슈퍼앱' 진화 속도 : 네이트 뉴스

- 7000피? '네카오' 개미는 웁니다…주가 답답한 이유 보니

- 카카오뱅크 ‘AI·글로벌’ 쌍끌이로 가입자 3000만명 확보[스타즈 IR]

- 카카오뱅크, 투자 관리·탐색 통합한 '투자탭' 출시 - 전자신문

- 카카오 금융 플랫폼의 AI 전환과 글로벌 확장 전략 분석

- 차익 실현과 스테이블코인 출원으로 인한 카카오의 투자 가치 분석

- 카카오 주가 16% 급등: 스테이블코인 도입과 AI 혁신의 기대감

- 카카오뱅크, 원화 스테이블코인 도입 기대감 속 주가 급등의 신호탄

- 카카오 배당금 지급일 (25년 최신)

- 롯데카드, 1분기 영업익 3배 증가…정상호 대표 '원팀' 정신 띄웠다

- 롯데카드, 1분기 영업이익 201%↑…회원수 1만명 늘어

- 롯데카드, 1분기 영업이익 415억원…전년 比 201.4% ↑ : 네이트 뉴스

- 조직 안정 첫 단추 끼운 롯데카드···매각이라는 큰 산 남았다 - 시사저널e

- [롯데카드 차기 리더는]최진환 롯데렌탈 대표, 차기 후보군 합류 배경은

- "실적 부진에 노사 갈등까지"..롯데카드 체질개선 '시급'

- 조좌진 롯데카드 대표, 재선임 가시화…시즌3에도 기업가치 제고 '총력' | Save Internet 뉴데일리

- “클릭으로 구매하는 시대는 끝났다”…생존을 가르는 ‘AX’, 에이전틱 커머스가 온다

- 연말 오버슈팅 장세의 해답, 턴어라운드 주식

- [핀테크핫이슈] 스테이블코인 주도권 경쟁...코스피 '7000선' 눈앞 < 핀테크 < 기사본문 - 디지털투데이 (DigitalToday)

- PDF The Business Cycle Approach to Equity Sector Investing

- FINTECH DECODED

- SNS기업의 핀테크사업의 전략 및 핵심성공요인

- Global fintech sector set to triple to $2 trillion by 2030 amid AI push: McKinsey