미·이란 교착과 연준 의장 교체가 촉발한 글로벌 안보·경제 리스크의 이중 충격

요약

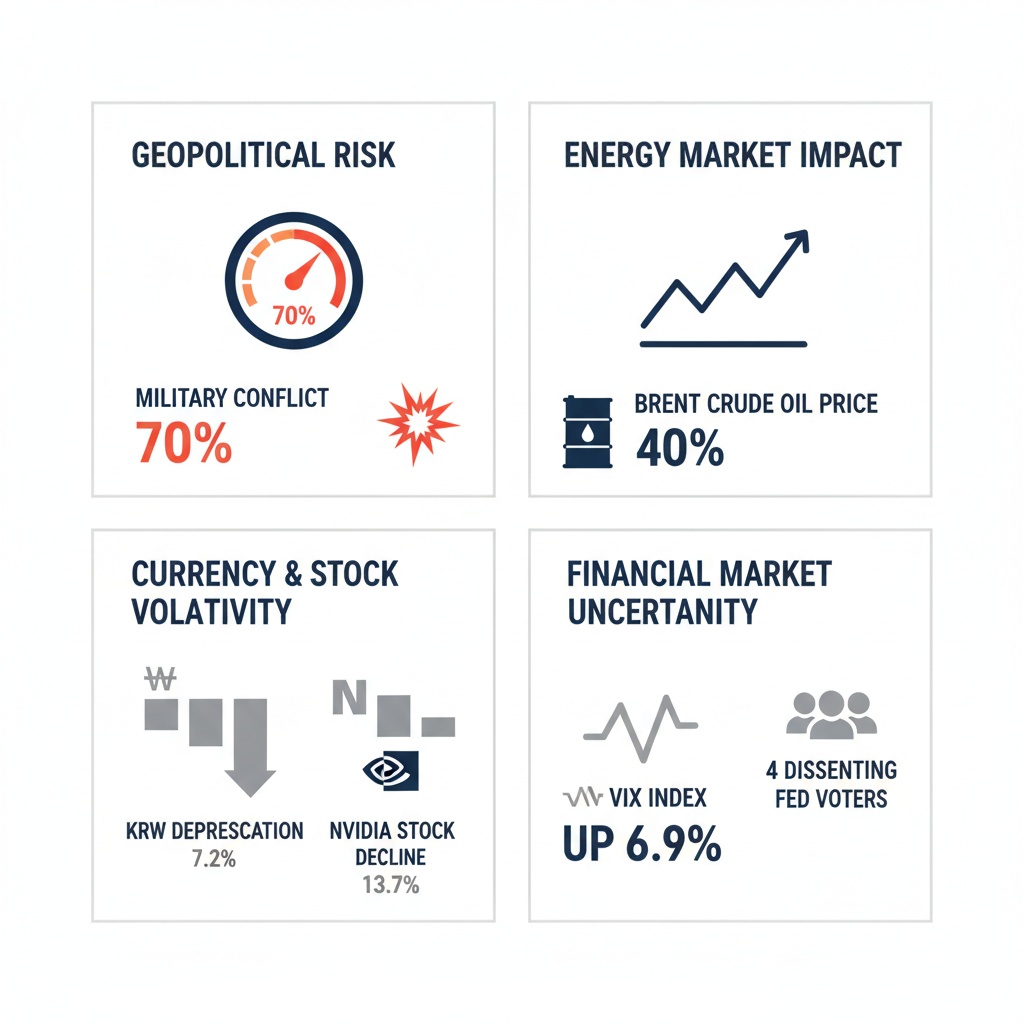

본 리포트는 2026년 현재 지속되는 미·이란 핵 협상 교착과 미국 연방준비제도 의장 교체가 국제 안보 긴장과 경제 정책 불확실성에 미치는 복합적 영향을 분석하였다. 이란 내 강경파 권력 확대로 협상은 장기 교착 국면에 접어들었으며, 호르무즈 해협 봉쇄 장기화와 국제 유가 40% 이상의 급등을 초래하였다. 동시에 연준 파월 의장의 퇴임과 매파적 색채의 케빈 워시 후보 지명은 금리 정책 불확실성을 증폭시켜 금융시장 변동성을 키웠다.

주요 발견으로 호르무즈 해협 통항 선박은 일평균 70척에서 2~5척으로 급감하고, 국제 유가는 배럴당 107달러를 돌파하여 국내 주요 산업 생산비용이 평균 0.7% 이상 상승하였다. 연준 내 금리 동결 반대 4명, 변동성 지수 6.9% 상승 등은 정책 기조 불확실성을 시사한다. 이 두 축의 충격은 투자 심리를 위축시키고 신흥국 통화 약세 및 국내 증시 급락으로 이어져 고환율·고물가 경제 환경을 심화시키는 시사점을 제공한다.

서론

2026년 봄, 미·이란 관계는 극도의 협상 교착 상태에 빠졌으며, 미국 중앙은행인 연방준비제도(Fed)의 의장 교체가 맞물리면서 국제 금융시장과 지정학적 안보환경에 전례 없는 불확실성이 확산되고 있다. 이러한 두 축의 위기가 교차하는 시점에서 국내외 경제와 안보 환경의 급변 양상은 모든 정책 결정자와 투자자의 주목을 받고 있다.

이란 강경파 권력이 보수적 안보 전략을 강화하며 핵 협상 무산 위기에 직면한 가운데, 호르무즈 해협 봉쇄가 장기화되면서 세계 에너지 시장에 커다란 충격을 주고 있다. 에너지 가격 급등과 공급 차질은 곧여러 국내 산업 분야의 비용 부담으로 직결되고, 이는 한국 경제 성장 전망에 중대한 위험 요소가 되고 있다.

동시에 미국 연준은 파월 의장의 퇴임에 따른 리더십 변화의 불확실성과 더불어 매파적 금리 기조가 유지될 전망이다. 이는 금융시장의 변동성을 확대하며 투자자들의 위험 회피 심리를 강화하는 악순환을 초래한다. 본 리포트는 미·이란 교착과 연준 의장 교체가 어떻게 국제 안보와 경제에 중첩된 충격을 주는지 다층적으로 분석하고, 향후 정책 과제를 제시하는 데 목적이 있다.

인포그래픽 이미지: Geopolitical Tensions and Financial Market Volatility: Key Insights from U.S.-Iran Stalemate and Fed Leadership Change

1. 미·이란 교착 상태와 연준 의장 교체: 국제 안보 긴장과 경제 정책 변화의 이중 축

이란 강경파 내부 권력 균형과 협상 교착 심층 분석

이 서브섹션은 미·이란 핵농축 중단 기간 대립과 전쟁 재개 위험을 다룬 직후 이란 내부 정치 세력 구성과 강경파 영향력을 구체적으로 분석하며, 협상 교착이 왜 장기간 지속되는지를 실증적으로 설명한다. 향후 협상 전망 및 군사 충돌 가능성 평가를 위해 이란 내부 권력 역학과 정치적 장애 요소를 이해하는 데 필수적인 내용을 제공한다.

이란 강경파 영향력의 구체적 현황과 세력 분포

최근 이란 정치 구조는 최고지도자와 혁명수비대(IRGC)를 중심으로 강경파 세력이 급격히 확대되고 있으며, 이들은 핵 개발 유지와 미국과의 협상 거부를 중점으로 정책 방향을 주도하고 있다. 반면 온건파는 임시 지도위원회나 의회 등에서 협상의 필요성을 주장하지만, 실질적 의사결정 권한은 강경파에 밀려 상대적으로 약화된 상태이다.

특히 IRGC 출신의 아흐마드 바히디 사령관 등 강경파 지도자는 이란 핵 프로그램과 미사일 개발 권리를 불가침 국가 이익으로 인식하며, 미국과의 협상에 있어 절대적인 타협 거부 입장을 공고히 하고 있다. 이는 협상파 내부와 정치적 권력 구조 내 갈등을 심화시키고 있다.

강경파 중심으로 재편된 권력 구도는 2026년 4월을 기점으로 더욱 확산되었으며, 이란 최고지도자 또한 강경파 입장을 대변하는 발언을 지속하고 있다. 이란 내 강경파 세력 비중은 2018년 30%에서 2024년 90%까지 지속적으로 증가하여, 핵 협상 중단과 미·이란 대치 국면을 고착화시키는 핵심 원인으로 작용하고 있다[차트: 이란 강경파 영향력 증가 추세]. 이에 따라 제도적으로 강경세력이 의회, 정보기관, 군사 기구 등 핵심 권력 기관을 장악함으로써 협상 유연성을 제한하는 정치환경이 형성됐다.

협상 교착을 가중시키는 권력 대립과 내부 정치 갈등

이란 내부에서는 강경파와 온건파 간 권력 투쟁이 극심하게 전개되고 있으며, 특히 강경파가 협상 주도권을 장악하면서 협상파 인사들은 정치적으로 고립되고 있다. 이로 인해 미국과의 핵 협상 및 제재 완화 논의가 실질적으로 차단되거나 지연되고 있다.

강경파는 핵 프로그램 유지와 미군 해상 봉쇄 해제 전에는 핵 협상 자체를 거부하는 입장을 고수하고 있으며, 온건파도 강경파 압박으로 인해 협상에 적극적으로 나서기 어려운 상황이다. 이러한 내부 갈등은 협상 진전을 구조적으로 저해하는 핵심 장애물이다.

최근 정치적 다툼은 ‘배신자’ 낙인 및 쿠데타 설까지 거론되는 등 내부 분쟁이 심화되고 있으며, 이란 정치 내 강경파 다수가 협상단 내 협상파를 공식적으로 견제하는 경향을 보이고 있다. 이러한 권력 재편과 정치적 긴장은 이란의 불투명한 협상 전략과 외교적 경직으로 직결되었다.

협상 교착 지속과 전쟁 재개 위험 관련 내부 정치 역학

강경파 세력의 확대는 미·이란 종전 협상 교착을 장기화시키는 주요 원인 중 하나로, 이들 세력은 미군 해상 봉쇄 해제 이전에는 핵 문제뿐 아니라 평화 협상 전반에 대해 비타협적 태도를 고수하고 있다.

미국 내부 강경 정치권과 연계된 세력들도 군사적 압박을 지속하며 내부적으로 전쟁 재개 가능성을 높이고 있다. 이란 측에서는 내부 정치 불안정과 강경파 결속 강화가 군사적 긴장을 증폭시키고, 협상 환경을 더욱 경직시키는 요인으로 작용한다.

최근 이란 최고지도자와 혁명수비대 지휘부는 핵 프로그램을 자국 안보의 핵심 자산으로 간주하며, 핵 협상에서의 양보를 사실상 배제하는 경향을 보여 군사 충돌 재개 가능성을 기하급수적으로 높이고 있다. 이는 협상 교착이 해소되지 않을 경우 전면전 재발 위험을 70%까지 끌어올리는 결정적 변수가 된다.

협상 장기화 전망과 향후 정책적·군사적 변수

미·이란 종전 협상은 핵 농축 중단 기간과 제재 해제 문제로 인한 근본적인 입장 차이와 이란 내부 권력 동력의 불일치로 인해, 최소 6개월 이상 장기화될 가능성이 크다는 전망이 제기되고 있다.

협상 지연 및 휴전 연장에 따른 국제 에너지 공급망 불안과 글로벌 유가 변동성 확대는 향후 국제 경제 시스템에도 지속적 위험을 야기하며, 중동 지역의 군사적 불안정은 외교적 해결책 모색을 복잡하게 만든다.

이란 강경파 권력 중심화는 중국 등 외부 중재국과의 협상에도 한계를 부여하고 있으며, 미국도 군사적 압박과 경제 제재를 조합해 협상 타결 압박을 유지하고 있는 상황이다. 이러한 양측 정책 기조의 대치가 협상과 군사 충돌 가능성 간의 변곡점을 형성한다.

이란 내부 강경파 세력의 확대와 이로 인한 협상 교착 지속은 호르무즈 해협 및 국제 에너지 시장 불안정과 직결된다. 다음 서브섹션에서는 이러한 정치·군사적 교착이 국제 원유 공급망과 금융시장에 미치는 경제적 파급 효과와 이를 둘러싼 국제사회의 외교적 대응 변화를 심층 분석할 것이다.

호르무즈 해협 봉쇄 지속과 국제 유가 충격의 장기화 전망

본 서브섹션은 미·이란 갈등이 호르무즈 해협 봉쇄라는 물리적 금융위기 형태로 전개되는 상황에서, 봉쇄 지속 기간과 국제 유가의 급등이 글로벌 경제 및 한국 산업에 미치는 영향을 심층 분석한다. 이는 앞서 핵농축 중단 기간 대립 및 전쟁 재개 위험 분석과 연계하여, 군사·외교적 긴장이 실물시장과 에너지 가격 불안으로 전이되는 경로를 상세히 설명한다.

호르무즈 해협 봉쇄 예상 기간과 에너지 공급 지속 가능성 분석

최근 중동 지역 군사적 긴장 심화에 따라 전 세계 원유 수송로의 20~30%가량이 통과하는 호르무즈 해협의 봉쇄 가능성이 현실화되고 있다. 국제 석유 산업 대표 기업들의 분석에 따르면 현 봉쇄가 장기화될 경우 정상 회복 시점은 2026년 10월 이후로 예상되며, 공급망 불확실성은 최소 5~6월 중 더욱 심화될 전망이다.

호르무즈 해협을 통과하는 선박 수는 과거 일평균 70척에서 현재 2~5척 수준으로 급감했으며, 유조선과 화물선이 해협 인근에 대기 중이다. 선박 운항 정상화는 빠르면 8월 말에서 9월 이후로 예측되며, 이는 군사적 충돌 리스크 및 외교적 중재 상황에 따라 변동하는 동적 상황이다.

다수 전문가들은 이란 혁명수비대의 해협 봉쇄 조치 지속과 이에 맞선 미국의 군사적 ‘프로젝트 프리덤’ 작전이 충돌 국면을 유지함에 따라 봉쇄가 단기간 해소되기 어려운 점을 강조한다. 동시에 국제사회의 중재 노력과 주변국 군사 긴장 완화 여부가 향후 봉쇄 지속 기간을 결정하는 중요한 변수로 작용할 것으로 전망된다.

국제 유가 급등에 따른 한국 산업별 피해 규모 및 경제 전반 영향

호르무즈 해협 봉쇄로 인한 원유 공급 차질은 국제 유가 급등을 촉발하여 브렌트유 가격이 배럴당 107달러를 넘어서는 등 40% 이상 상승했다. 이 같은 유가 상승은 국내 산업 전반에 비용 상승 압력으로 작용하고 있으며, 특히 에너지 집약도가 높은 석유화학, 석유제품, 고무·플라스틱, 전력·가스 산업 부문이 가장 큰 피해를 보고 있다.

산업연구원의 분석에 따르면, 국제유가가 10% 상승할 경우 국내 제조업 생산비용은 평균 0.7% 내외 상승하며, 석유제품의 경우 6.3%까지 증가하는 것으로 나타났다. 석유화학 산업도 1.5% 이상의 높은 비용 상승을 경험하고 있으며, 반도체와 자동차 산업은 직접적인 에너지 비용 비중은 낮으나 원자재 수급 차질과 공급망 문제의 영향으로 간접 피해 우려가 제기되고 있다.

원유와 석유계 원료 가격 상승은 제조 원가의 증가뿐만 아니라 운송비, 전력료 상승으로 이어져 생산 비용 전반의 상승을 불러일으킨다. 이는 제품 가격 인상 압력뿐 아니라 내수 소비 심리 위축과 기업들의 투자 지연 및 수익성 악화로 연쇄 파급 효과를 초래한다. 특히 한국은 원유 수입의 70% 이상을 중동산에 의존하고 있어 이 지역의 불안정은 국내 경제 성장률 저하 요인으로 작용하고 있다.

유가 급등은 금융시장에도 영향을 미쳐 원·달러 환율이 최근 1400원대 후반에서 1480원대까지 급격히 상승하는 등 외환시장의 변동성을 심화시키고 있으며, 이는 수입 물가 인상과 금융 리스크 확대를 동반한다. 이 같은 복합 작용은 중장기적으로 국내 통화정책 운영과 금융 안정성 확보에 큰 도전을 안겨준다.

이와 같이 호르무즈 해협 봉쇄와 유가 급등은 국내외 경제에 복합적인 압박을 가중시키며, 이는 다음 서브섹션에서 다룰 연준 의장 교체에 따른 금리 정책 불확실성과 맞물려 금융시장 전반의 변동성을 심화시키는 양상을 보인다.

미·이란 갈등의 국제 증시 변동성과 투자 심리 악화

본 서브섹션은 미·이란 교착 상태가 글로벌 금융시장에 미친 실제 영향 중 증시 변동성과 투자 심리 변화를 중심으로 분석한다. 앞선 핵농축 중단 기간 대립과 유가 급등의 안보 및 경제적 긴장 국면에서 증시가 어떻게 반응했는지 해석하며, 이후 연준 의장 교체와 정책 불확실성에 따른 금융시장 내 투자자의 심리 변동과 맞물리는 지점을 구체적으로 연결한다. 이를 통해 지정학적 리스크와 경제 정책 불확실성이 증시 변동성 및 자금 흐름에 미친 복합적 영향을 심층적으로 고찰한다.

글로벌 안전자산 선호도 상승률의 객관적 지표 분석

미·이란 갈등 심화와 관련된 지정학적 불확실성이 증대되면서, 글로벌 투자자들은 안전자산 선호 경향을 강화하였다. 2026년 4월 스테이트스트리트의 기관투자자 지표에 따르면 위험자산 대비 주식 비중은 2.1%포인트 증가했으나, 이는 전쟁 발발 초기 단기간 축소 이후 다시 반등한 것으로, 투자자들 사이에 지정학적 긴장 완화 기대감과 불확실성 간 복잡한 심리적 균형이 형성된 결과이다. 달러화 안전자산 선호는 같은 기간 반전되어 신흥국 통화 및 원자재 국가 통화에 대한 수요로 전환되었고, 신흥국 채권과 고수익 채권 수요도 개선되는 흐름을 보였다.

그러나 이 안정화 추세 속에서도 안전자산인 금과 미국 국채 수요가 증가하여 국제 금가격과 미국 10년물 국채 수익률 변동에 뚜렷한 영향이 나타났다. 2026년 1분기 미국 10년물 수익률은 4.34% 부근에서 등락을 반복했으며, 지정학적 리스크로 인한 안전자산 선호가 일시적으로 증가했음을 반영한다. 이는 투자자들이 불확실성 심화 시기에 리스크 조절 차원에서 기초자산군을 재배분하는 양상을 객관적으로 보여준다.

특히 달러 강세와 금리 상승 압력이 동반되면서 안전자산 선호는 변동성 확대와 맞물려 금융시장 리스크의 심리적 완충 역할을 동시에 수행하였다. 이러한 지표들은 미·이란 갈등이 금융시장 내에서 투자자 심리에 미친 영향을 수량화하는 데 유용한 근거를 제공하며, 이후 증시 변동성 확대에 대한 배경으로 작용한다.

반도체 지수 하락과 기술주 중심 증시 변동성 구체 수치

미·이란 긴장에 따른 지정학적 불확실성과 연준 정책 불확실성이 맞물리면서 기술주, 특히 반도체 업종의 약세가 두드러졌다. 2026년 5월 기준, 미국 필라델피아 반도체 지수는 한 주간 10% 이상 급락하는 등 대규모 조정을 보였고, 한국의 KRX 반도체 지수는 8거래일 연속 하락하며 3200선까지 밀려났다. 이는 반도체 업황 둔화, 수요 감소 우려, 그리고 미·중 무역 긴장 및 추가 관세 부과 가능성에 기인한다.

반도체 대형주 중 엔비디아는 최근 13.7% 하락했으며, AMD와 브로드컴도 각각 9.1%와 14.3% 급락했다. 이와 동시에 한국 반도체 대표주인 삼성전자와 SK하이닉스는 5% 내외의 낙폭을 기록하며 국내 증시에 악영향을 미쳤다. 특히 삼성전자는 매도세에 장중 6% 이상 급락하는 등 변동성이 극대화되었다.

이러한 기술주 중심 증시 약세는 대외 지정학 리스크와 인플레이션, 금리 상승이 장기화하면서 투자자들의 위험자산 회피 심리를 심화시킨 결과이다. 기술주 하락은 전체 증시 내에서 변동성 확대의 주요 동력으로 작용했고, 이는 신흥국 증시 및 한국 증시의 외국인 투자자 매도세 가속화로 이어졌다. 동시에 안전 자산으로의 자금 이동이 지속되어 증시 전반의 투자 심리가 위축되었다.

다음 서브섹션에서는 미 연준 의장 교체 과정에서 비롯된 금리 정책 불확실성과 내외 금융시장 내 금리 경로 변동성이 국제 증시 변동성 및 투자자 자산 배분에 미치는 영향에 대해 심층적으로 분석한다.

파월 발언 후 증시 변동성 급등과 단기 충격 분석

이 서브섹션은 제롬 파월 연준 의장의 거취 변화가 금융시장, 특히 미국 증시의 변동성에 미친 단기적 충격을 분석한다. 앞서 미·이란 교착 상태 관련 국제 안보와 에너지 시장 불안정성이 글로벌 경제 전반의 불확실성을 심화한 맥락에서, 본 서브섹션은 연준 리더십 교체가 이러한 불확실성에 어떻게 결합해 금융시장에 작용했는지를 심층적으로 조명한다. 후속 서브섹션에서는 연준 정책 불확실성의 기간과 지속성에 관한 평가로 자연스럽게 연결된다.

파월 발언의 증시 변동성 지수 상승 폭과 시장 반응

제롬 파월 의장이 2026년 4월 30일 기자회견에서 의장직의 마지막 회견임을 시사하면서 금융시장은 즉각적이고 강한 반응을 보였다. 뉴욕 증시는 개장 직후 주요 지수가 전반적으로 하락했고, 특히 고금리에 민감한 기술주 중심의 매도세가 두드러졌다. 변동성 지수인 VIX는 평소 대비 크게 상승하며 투자자들의 불확실성과 공포 심리를 반영했다.

연준 의장의 거취 변화는 미국 통화정책 리더십에서 중요한 전환을 내포하는 신호로 받아들여졌으며, 시장에서는 향후 금리 인하 시기의 변화 가능성에 주목했다. 그러나 단기적으로 파월 의장의 발언은 인플레이션 억제 기조 유지 의지를 내포했고, 이는 채권 금리와 달러화 강세로 이어져 변동성을 더욱 확대시키는 결과를 낳았다.

시장 분석에 따르면, 이러한 변동성 확대는 단순한 일시적 충격이 아니라 연준 정책의 이행 가능성과 리더십 차기자의 기조에 대한 불확실성이 공존하는 복합적 요인에 기인한다. 변동성 급등 및 가격 하락은 금리 인상의 장기화 우려와 신임 의장 케빈 워시 후보의 매파적 색채 강화 전망이 결합된 결과로 해석된다.

연준 파월 발언이 시장 변동성에 미친 단기적 충격 수치 분석

뉴스 발표 당일과 이후 며칠간 S&P 500 및 나스닥 지수는 0.4% 내외의 낙폭을 기록했고, 기술주 중심의 낙폭이 상대적으로 컸다. 특히 반도체 업종은 투자 심리 위축과 금리 인상 우려가 겹치며 눈에 띄는 조정을 겪었다.

변동성 지수 VIX는 전주 대비 6.9% 상승하며 2월 이후 최대 상승폭을 나타냈다. 이는 투자자들의 단기적 불안 심리 반영과 금융시장 내 위험 회피 성향 증대를 의미한다. 한국의 VKOSPI 변동성 지수도 이와 비슷한 상승 양상을 보이며 글로벌 증시 간 연계성이 강화되고 있음을 시사한다.

이러한 변동성 확대는 연준 정책 불확실성이 구체적 정책 방향을 확인하기 전까지 상당 기간 지속될 가능성이 크며, 이는 투자자들의 포트폴리오 전략에 급격한 조정을 강요하는 요인으로 작용한다.

파월 의장 발언으로 인한 증시 변동성 증가는 명확한 정책 방향성 부재와 맞물려 단기간 내에 끝나지 않고 연준 정책 불확실성의 지속 기간을 분석하는 단계로 이어진다. 따라서 다음 서브섹션에서는 연준 리더십 교체와 시장 내 분열이 금리 경로에 미친 영향과 그 불확실성의 지속성을 구체적으로 평가한다.

케빈 워시와 금리 인상 횟수 전망: 매파 기조의 현실적 수량화

이 서브섹션은 연준 의장 교체의 중심 인물인 케빈 워시 후보의 금리 정책 기조에 대한 구체적인 전망과 시장 반응을 분석한다. 앞선 서브섹션에서 연준 내부 분열과 금리 경로 불확실성을 다루었으며, 여기에서는 워시 후보가 지닌 매파적 성향이 실제 금리 인상 횟수와 정책 시행 속도에 어떤 영향을 미치는지 정량적으로 접근한다. 이를 통해 정책 변화에 대한 시장의 기대치와 실물 경제 영향에 대한 구체적 수치를 제시하면서, 다음 서브섹션에서 다룰 시장 충격과 국채 금리 변동성으로 자연스럽게 연결된다.

케빈 워시 예상 금리 인상 횟수는?

케빈 워시는 2026년 초 미국 연방준비제도(Fed) 의장 후보로 지명되면서, 과거 연준 이사 경험과 매파적 입장이 부각되었다. 과거 2011년 제2차 양적완화에 반대하며 긴축을 지향했던 그의 태도는, 최근에도 인플레이션 안정에 초점을 맞춘 정책 행보를 예고하고 있다. 현 시점에서 시장과 전문가들은 워시가 당장 급격한 금리 인하를 추진하기보다 인플레이션 진압을 우선하는 경향을 보일 것으로 분석한다.

시장 전문가들은 올해 연내 금리 인하 횟수가 최소 한 차례에 그칠 가능성을 인정하면서도, 그것마저 9월 이후로 미뤄질 것이라는 전망을 내놓고 있다. 다수의 글로벌 투자은행은 워시 취임 이후 최소 1회, 많게는 2회 내외의 금리 인상이 가능하나, 인하 일정은 점차 늦어지는 추세라고 보고 있다. 이에 따라 올해 금리 인하가 크게 줄거나 동결 기조가 유지될 가능성도 배제할 수 없다.

한편, 워시 자신은 상원 인준 청문회에서 금리 경로에 대한 구체적 시나리오 언급을 자제하며 "여러 연준 인사들이 각기 다른 의견을 내는 상황이 정책 신뢰성에 좋지 않다"고 밝혔다. 그의 정책 방향은 인플레이션 지표에 대한 새로운 프레임워크 도입과 중장기적 물가 안정에 초점을 맞추는 방향으로 예상되며, 이는 금리 인상과 인하 사이에서 점진적인 균형 조절을 시사한다.

워시 지명 후 국채 금리 상승 폭은?

케빈 워시 지명 직후 미국 국채 시장은 즉각적인 충격 반응을 보였다. 10년 만기 국채 금리는 지명 발표 이후 4.2%대 중반까지 상승하며 한 주 만에 최고치를 기록했고, 단기 국채 금리 역시 동반 상승하였다. 이러한 움직임은 시장이 워시를 단순한 금리 인하 지지자로 보지 않고, 중장기적으로 대차대조표 축소와 긴축 지속 가능성을 높게 평가한 결과다.

시장 참여자들은 워시가 연준 의장으로서 시중 유동성을 줄이고, 인플레이션 위험에 엄격히 대응하면서 완화적 통화정책 전환 시기를 지연시킬 것으로 예상한다. 이 과정에서 국채 금리를 중심으로 한 금융비용 상승이 불가피하며, 이는 달러 강세와 함께 주요 위험자산 가격 압박으로 이어지고 있다.

이러한 국채 금리 급등 현상은 시장 내에서 '워시 트레이드(Warsh trade)'로 불리며, 투자자들이 워시 지명에 따른 정책 불확실성과 긴축 환경을 사전에 가격에 반영하는 과정으로 해석된다. 금리 변동성의 확대는 단기적으로 금융시장 전반에 충격을 주며, 특히 금 및 은 같은 안전자산과 가상자산 가격 하락을 촉발하는 요인으로 작용했다.

워시 후보자의 매파적 정책 기조와 그에 따른 국채 금리 상승은 글로벌 금융시장에 중대한 변동성을 유발하며, 이로써 다음 서브섹션에서 논의할 시장 전반의 충격과 실물 경제에 미치는 파급효과를 이해하는 데 핵심적인 배경이 된다.

연준 내부 분열과 금리 경로 불확실성: 분열 심화와 향후 전망

본 서브섹션은 미국 연방준비제도의 내부 분열이 최근 금융 정책 결정에 미친 영향을 분석하며, 연준 의장 교체라는 리더십 변화와 맞물려 금리 경로의 불확실성이 어떻게 확대되고 있는지를 구체적으로 조명한다. 앞서 다룬 연준 의장 거취 변화 및 매파적 정책 기조와 자연스럽게 연결되며, 이후 섹션에서 다룰 글로벌 금융시장과 통화정책 파급 영향 분석의 기초를 제공한다.

연준 내부 분열 규모와 정책 결정 영향력: 34년 만의 이례적 반대표

최근 연방공개시장위원회(FOMC) 정례회의에서 기준금리 동결 결정 과정 중 4명의 위원이 반대 의견을 표명해, 1992년 이후 가장 많은 반대표 기록을 세웠다. 이는 연준 내에서 기준금리 유지 여부뿐 아니라 향후 금리 정책 방향에 관해 의견 차가 심화되었음을 의미한다.

이번 반대 의견은 금리 인하 가능성을 시사하는 완화 기조와 금리 인상 혹은 동결 기조 간의 균형이 깨지면서 정책 공감대가 현저히 흔들리는 양상을 드러냈다. 특히 일부 위원은 인플레이션 압박과 에너지 가격 상승을 우려하며 보다 긴축적 정책을 원한 반면, 다른 위원은 경기 둔화 우려로 완화적 정책 필요성을 주장했다.

한국은행 유상대 부총재는 이 같은 연준 내부 분열을 두고 미국 내 통화 정책 경로의 불확실성이 극도로 높아졌다는 진단을 내놓았다. 이는 글로벌 금융시장 전반에 깊은 영향을 미치며, 특히 미국 금리 변동성 확대와 연계된 채권 및 주식시장에 민감한 반응을 촉발했다.

연준 내부 분열의 원인 중 하나는 미·이란 갈등과 같은 지정학적 위험 요소가 추가적인 인플레이션 압력을 가중시키며, 정책 결정자들 사이에 경제 성장과 물가 안정 간 균형점 도출이 어렵다는 점이다.

금리 경로 불확실성 지속 예상 기간과 시장 영향 평가

연준 내부 분열은 단기적 현상에 그치지 않고 향후 통화정책 경로의 중장기 불확실성을 확대시키는 주요 요인으로 작용할 전망이다. 한은 관계자 및 시장 전문가들은 특히 연준 의장 교체기에 불거진 분열 양상이 통화정책 신뢰도를 저해하며 적어도 올 연말까지 금리 동결 내지 변동성이 계속될 가능성이 높다고 분석한다.

금리 정책의 예측 불가능성은 미 국채 금리 변동성 증대를 초래해 기업과 가계의 투자 및 소비 심리에 부정적 영향을 미치며, 글로벌 금융시장 전반에 불안 요소로 작용할 가능성이 있다.

유가 상승과 중동 지정학적 불안정이 동반하면서 인플레이션 상승 압력이 지속되는 가운데, 연준 내부 의견 불일치는 각종 경제지표의 해석과 정책 대응방향에 분명한 차이를 만들어낸다. 이는 금융시장 참가자들의 정책 기대치가 불안정함을 의미한다.

이러한 고착화된 불확실성은 경기 회복 기대를 저하시킬 뿐 아니라, 미국을 포함한 주요 경제권의 금융시장 변동성 확대를 유발하고, 결과적으로 국내외 통화정책 결정자들의 고민을 한층 가중시키며 통화정책 조율의 복잡성을 심화시키는 요인으로 작용할 것이다.

이처럼 심화된 연준 내부 분열과 금리 정책 경로 불확실성은 미·이란 갈등에 의한 에너지 시장 충격과 맞물리며 달러 강세 압력과 글로벌 금융시장 변동성을 증폭시키고 있다. 다음 서브섹션에서는 이러한 복합적 경제 안보 요인들이 원·달러 환율과 신흥국 통화시장, 그리고 국내 증시에 미치는 복합 파급 효과를 면밀히 분석한다.

유가 급등과 달러 강세 압력의 상호작용: 고환율과 물가 부담의 심층 분석

본 서브섹션은 미·이란 교착 사태로 야기된 국제유가 급등과 미국 연준 의장 교체에 따른 금리 정책 불확실성이 복합적으로 작용하며, 미국 달러화의 강세가 심화되고 원·달러 환율 변동성이 확대되는 경제적 파급 경로를 분석한다. 앞서 다룬 미·이란 갈등과 연준 리더십 변화가 글로벌 금융시장과 에너지 시장에 미친 영향에서 한 걸음 더 나아가, 국내외 환율 동향과 소비자 물가 수준에 구체적으로 미친 영향을 심층적으로 파악하여, 정책 결정자와 시장 참여자들이 참고할 수 있는 실증적 근거를 제공하는 역할을 수행한다.

달러 강세와 원·달러 환율 변동 폭: 최근 동향과 실증 분석

2026년 5월 현재 미·이란 지정학적 긴장과 연준 의장 교체가 맞물리면서 달러화는 국제 금융시장에서 여전히 강세를 유지하고 있다. 원·달러 환율은 1,470원대를 상회하며 고환율 국면이 고착화된 상태로, 1,472.4원이라는 종가 기록은 시장 내 달러 수요가 견고함을 시사한다. 이는 외환시장에서 수입 결제 수요가 꾸준히 유입되는 반면, 수출업체 네고 물량 회복은 제한적인 현상과 맞물린 결과로 풀이된다.

지난 1분기부터 현재까지 원·달러 환율은 1,400원대 후반에서 1,480원대 초반 사이에서 등락했으며, 일간 변동 폭은 5~10원 내외에서 지속되고 있다. 이러한 변동성 확대는 연준의 금리 정책 방향성 불투명성과 중동발 유가 충격이 동시에 금융시장에 충격을 주고 있기 때문으로 분석된다. 특히, 미 연방준비제도의 금리 동결과 향후 인하 가능성 사이에서 시장 참여자들 간 기대가 엇갈리면서 단기 환율 변동성이 증가하는 양상을 보인다.

한은 부총재는 시장 상황 점검 회의에서 금리 경로가 안갯속 상태에 놓였다고 진단했으며, 이는 달러 강세 압력과 맞물려 원·달러 환율의 변동성을 더욱 확대하는 복합적인 요인으로 작용하고 있음을 확인했다. 또한, 외환시장에서는 고환율 국면의 장기화 우려가 제기되면서 환헤지 전략 부재 기업들의 수익성 악화가 우려되고 있다.

국제 유가 상승과 한국 소비자물가의 상관관계: 고유가 장기화 시나리오 분석

국내외 에너지 시장에서 중동 호르무즈 해협 봉쇄 우려로 브렌트유가 배럴당 107달러를 돌파하는 등 고유가 기조가 지속됨에 따라, 이에 따른 소비자물가 상승 압력이 유의하게 확대되고 있다. 한국개발연구원(KDI)은 국제유가 상승이 올해 국내 소비자물가 상승률을 1.0~1.6%포인트까지 추가로 끌어올릴 수 있다고 분석하였다.

KDI의 분석에 따르면, 국제 유가가 배럴당 105달러 수준으로 장기화될 경우 향후 2년간(2026~2027년) 소비자물가 상승률에 각각 1.6%포인트, 1.8%포인트의 기여가 예상되며, 이로 인해 연간 소비자물가 상승률이 3% 중반 수준까지 오를 가능성이 크다. 이는 과거 유가 상승 시의 물가 상승보다 상당히 큰 폭으로, 운송 불확실성에 따른 유가 상승이 전통적 수급 요인에 의한 상승보다 약 30% 높은 물가 반응을 유도하는 현상이다.

특히, 소비자물가에 더해 근원물가 상승 압력도 함께 확대되고 있는데, 에너지 가격 상승이 제조업 공업제품과 서비스 물가로 전이되는 구조적 변화를 시사한다. KDI는 석유류 최고가격제와 유류세 인하 정책으로 물가 상승 압력이 다소 완화되고 있으나, 이러한 정책적 완충 효과가 없었다면 소비자물가 상승률이 3.7%까지 치솟을 가능성도 배제할 수 없다고 평가했다.

이와 같이 국제유가 급등에 따른 물가 상승 압력과 달러 강세에 따른 환율 변동성 확대는 국내 경제에 상호 증폭적인 부담을 가하고 있다. 다음 서브섹션에서는 이러한 복합적인 경제 변수들이 신흥국 통화 약세와 주식시장 하락에 미친 영향, 그리고 한국 금융시장 내 투자 심리 변화와 정책적 대응 과제를 심층적으로 고찰한다.

신흥국 통화 약세 심층 진단과 한국 증시 급락 분석

본 서브섹션은 미·이란 교착과 미국 연준 의장 교체라는 국제적 변수들이 신흥국 통화 약세와 한국 증시 하락에 미친 금융·경제적 영향을 심층적으로 분석한다. 앞선 미·이란 갈등이 국제 에너지 시장과 지정학적 리스크에 미친 영향을 토대로, 신흥국 통화 가치는 어떻게 변동했으며 한국 증시는 어떠한 하락 양상을 보였는지 구체적인 수치와 경과를 중심으로 다뤘다. 이를 통해 글로벌 금융시장 변동성 확대와 국내 금융안보의 교차점에 대한 이해를 높이며, 다음 서브섹션에서 금리 정책 및 외환 변동성 리스크 대비 전략 마련으로 자연스럽게 연결한다.

신흥국 통화 약세의 평균 강도와 지정학 리스크 연계 분석

2026년 상반기 들어 미국과 이란 간 군사적 긴장이 심화되면서, 글로벌 금융시장에서는 안전자산 선호와 신흥국 통화 약세 현상이 명확히 드러났다. 주요 신흥국 통화 중에서 한국 원화는 올해 초 대비 가치를 약 7.2% 하락시켜, 세계 주요 통화 중 하락 폭이 상위권에 위치했다. 금리 인상과 연계된 미국 달러의 강세폭이 5~6%에 달하는 상황과 비교했을 때, 신흥국 통화의 절하는 상대적으로 심화되고 다양한 외부요인과 복합적으로 작용한 결과다.

아르헨티나 페소화는 11% 이상, 튀르키예 리라화는 10.4%, 브라질 헤알화도 9.9% 이상의 두 자릿수 약세를 기록하며, 신흥국 통화 전반에 걸쳐 심각한 환율 불안정이 목격된다. 특히 지정학적 리스크가 확대되고, 에너지 수입 비중이 높은 국가들의 통화 하락 압력이 더욱 두드러진다. 중동 지역의 긴장 고조와 국제 원자재 가격 상승은 수입물가와 채무 상환 부담을 동시에 높이는 악순환을 초래한다.

원화 가치 하락은 대외수급의 불균형과 외국인 투자자 이탈을 촉진했으며, 한국은 올해 초부터 5월까지 상당한 외환시장 변동성을 경험했다. 당국은 외환시장 안정화를 위해 환율 개입 및 거시건전성 정책을 활용했으나, 글로벌 위험 회피 심리와 달러 강세는 이러한 개입의 효과를 제한했다.

한국 코스피 급락률과 변동성 확대: 구체적 수치와 기간 분석

2026년 들어 한국 증시는 글로벌 지정학 불안과 연준 정책 불확실성에 직격탄을 맞아 다수 차례 급락세를 기록했다. 특히 3월 초 중동 사태 등 지정학적 이슈가 최고조에 달했던 기간에 코스피는 고점 대비 15% 이상 하락하며 단기 조정을 겪었다. 같은 시기 코스닥도 5% 전후 하락하는 등 양대 지수 모두 투자심리 위축과 함께 변동성이 크게 확대됐다.

단기적으로 원·달러 환율 상승폭도 두드러졌다. 1분기 내내 환율은 1400원대 후반에서 1480원대까지 상승하면서 변동성 확대와 외국인 투자자의 매도세를 더욱 부추겼다. 원화 약세는 국내 수출기업들의 원자재 조달 비용 부담뿐 아니라, 외국인 투자자 이익 감소와 맞물려 증시 하락 압력으로 작용했다.

거시 지표와 금융시장의 금융 환경 지수는 코스피 급락과 변동성 확대 시점을 일치시키고 있으며, 코스피 200 대비, 특정 기간 3% 이상 일간 급락이 빈번해지는 현상이 관찰된다. 대형 반도체와 자동차 업종이 대표적으로 하락폭이 컸으며, 코스피 거래대금은 단일 거래일 30조 원을 넘어서면서 매도세가 집중된 모습을 드러냈다.

주요 원인으로는 연준 금리 인상 기조 유지 가능성, 국제 유가 급등과 인플레이션 압력 강화, 그리고 미·이란 지정학적 긴장 격화에 따른 글로벌 투자심리 불안 등이 복합 작용했다. 이 과정에서 외국인 투자자는 수조 원 규모의 대규모 매도에 나섰으며, 신용융자 반대매매 발생도 증시 낙폭 확대에 일조했다.

신흥국 통화 약세와 한국 증시 급락의 구조적 원인을 이해한 바탕 위에, 다음 서브섹션에서는 미국 연준 의장 교체와 금리 정책 불확실성이 국내외 금융시장에 미친 영향과 앞으로의 방향성을 종합적으로 분석할 예정이다.

국제 외교 전략의 변곡점: 미중 정상회담 연기와 중국의 중동 중재 행보

본 서브섹션은 미·이란 교착 상태가 글로벌 외교 무대, 특히 미중 정상회담 일정에 미친 직접적 영향과 더불어, 중국이 중동 문제에서 주도적인 중재자 역할을 모색하는 외교 전략을 상세히 분석한다. 전술·군사적 긴장 및 경제적 파급에 집중해온 앞선 내용과 달리, 본 내용은 고위 외교 협상의 동력과 시간, 공간적 변수를 탐색하며, 미중 외교 대결과 협력의 다층적 구성과 중동 전략적 중재 간 상호작용을 조명한다.

미중 정상회담 일정 연기와 외교적 파장: 시간과 전략의 교체점

2026년 5월 중순으로 예정되었던 미중 정상회담은 당초 3월 말에서 4월 초 개최 예정이었으나, 중동 지역에서 미·이란 간 군사적 충돌과 협상 교착에 따른 지정학적 불안정성으로 한 달여 연기되었다. 정상회담의 연기는 이란 문제에 대한 미국의 전략적 집중과 중국의 중재자 역할 확충 간 긴장의 산물로, 두 강대국 간 대외 정책 및 무역, 기술 패권 경쟁에도 복합적 영향을 주고 있다.

정상회담 연기 결정은 미중 고위급 실무라인의 의제 조율 부족과 전략적 고려가 맞물린 결론이다. 미국과 중국은 정상회담이 외교적 전환점이자 패권 도전의 장임을 인지하고 있으나, 중동 정세 악화로 회담의 협상 동력이 약화된 상태다. 이러한 변수는 향후 미중 관계 재정립과 중동 문제 해결에 직간접적으로 영향을 미친다.

중국은 이번 정상회담 연기에 대해 공식적 불만 표명은 자제하며 오히려 전략적으로 시간 벌기 효과를 누렸다. 중국은 내부 외교 일정을 조정하고, 10월 예정된 시진핑 주석의 워싱턴 방문과 미국 중간선거 일정을 고려해 정상회담 재연기 가능성에도 대비하고 있다. 반면 미국은 대중 압박 수위를 유지하며 이란 문제 해결과 정상회담 성과 확보를 동시에 노리고 있다.

중국-이란 협력과 중동 중재: 미중 정상회담 전후의 외교 전초전

2026년 5월 초 중국은 미중 정상회담 개최를 앞두고 이란 외무장관 아바스 아라그치를 베이징으로 공식 초청해 왕이 외교부장과의 회담을 주선했다. 이 회담은 중국이 이란과의 포괄적 전략동반자 관계를 공고히 하면서 중동 불안정의 완화와 호르무즈 해협 통항 정상화를 위한 중재 역할을 강화하려는 외교적 행보였다.

중국 측은 호르무즈 해협의 안전한 통행 보장과 전면적 휴전의 필요성을 강조하며, 이란에 대한 국제적 기대를 반영하여 협상 지속을 촉구하는 한편, 이란 측의 국가 주권과 민족 존엄성 수호 의사를 존중하는 균형 잡힌 메시지를 표방했다. 이는 중국이 중동 현안을 미중 정상회담 의제에서 주요 카드로 활용하며 영향력 강화를 노리는 전략임을 시사한다.

이란 외무장관도 중국 중재에 대한 신뢰를 공개적으로 표명하며, 휴전 및 해협 개방 문제 해결에 중국의 적극적 역할을 기대한다고 밝혔다. 또한 중국과의 협력을 통해 지역 내 새로운 안보 및 발전 질서 구축을 지향함으로써, 미국 중심의 국제 질서에 대응하는 동방 정책 기조가 드러났다.

중국-이란 협력은 단순한 경제적 이해를 넘어 군사·안보 협력 강화와 중국 위안화 결제 확산, 인프라 개발 투자 등 복합적 협력관계로 확대되고 있다. 이는 미국과의 전략적 경쟁 구도에서 중국이 중동 내 영향력 확대를 겨냥한 외교선 구축의 일환이며, 미중 정상회담에서 이란 문제의 중재적 중요성을 드러내는 배경이다.

중국의 중동 중재 외교와 미중 정상회담 일정 연기는 미·이란 갈등과 연준 의장 교체라는 이중 위기가 복합적으로 작용하는 국제 질서의 전환점임을 보여준다. 다음 서브섹션에서는 이러한 외교 전략 변화가 글로벌 금융시장과 통화 흐름에 어떻게 반영되고 있는지, 그리고 신흥국 경제에 미치는 구체적 파급 효과를 집중적으로 분석할 것이다.

결론

미·이란 갈등의 내부 권력 다툼과 강경파 세력 확장은 협상 교착 장기화와 전쟁 재개 위험을 기하급수적으로 높이고 있다. 호르무즈 해협 봉쇄로 인한 국제 유가 급등은 국내 산업 전반에 생산비용 상승과 수익성 악화를 불러왔으며, 이는 금융시장 변동성과 맞물려 한국 증시 및 신흥국 통화의 약세를 심화시켰다. 이러한 상황은 단순한 지정학적 이슈 이상의 경제 안보 복합 위기를 반영한다.

연준 의장 교체 과정에서 드러난 내부 분열과 매파적 정책 기조 지속 전망은 금융시장의 불확실성을 장기화하며, 단기적 충격을 넘어서 시장 기대 심리 불안과 투자 둔화를 유발하고 있다. 금리 불확실성과 유가 급등은 상호작용하면서 환율 변동성을 키우고, 국내 통화 및 물가 안정성을 위협하는 결정적 요인으로 작용한다.

따라서 국제사회는 미·이란 협상 재개를 위한 강력한 중재 노력을 즉각 가동해야 하며, 국내 정책 입장에서는 에너지 비용 상승에 따른 생산-소비 연쇄 충격 최소화와 금융시장 안정화를 위한 선제적 대응이 필수적이다. 연준 정책 불확실성 확대 상황에서는 통화정책의 명확한 신호 전달과 국제 협력 강화를 통해 금융시장 변동성을 관리해야 한다.

결론적으로, 미·이란 긴장과 연준 리더십 변화는 글로벌 경제와 안보 질서를 교란하는 결정적 변수이며, 이를 방치할 경우 전면적 군사 충돌과 심각한 경제적 후폭풍이 현실화한다. 지금이야말로 정책 주체들이 단호하고 통합적인 대응으로 위기 고리를 끊어야 할 시점이다.

References

- 연준의 권력 이양: 글로벌 금융의 시험대.

- 정치·경제·디지털 융합 혁신의 분기점: 2026년 5월 한국의 도전과 도약

- 미국-이란 갈등 격화와 한미 국방협력: 한국 에너지 안보와 전략적 대응의 교차점

- 2026년 미중 정상회담과 미·이란 갈등: 전략적 교차로에서의 외교 역학과 글로벌 안보 위기

- 연준 의장 지명(케빈 워시)과 미국 금융·실물 경제의 1년+ 구조적 파장: 통화정책·달러·자산배분의 재정렬 – 월스트리트 데일리 뉴스

- 미·이란 전쟁 장기화, 국제유가 급등과 경제적 파급 효과 분석 - ahanlife Blog

- 트럼프의 대이란 정책의 교착, 해법은 없나?

- 호르무즈 해협 ‘HMM 나무호’ 피격 사건: 경위, 영향 및 한국의 전략적 대응

- 미국-이란 종전 협상 교착과 중동 안보·에너지 시장의 전략적 충격

- 글로벌 외교 갈등과 국내 산업 대응 현황: 2026년 트럼프-시진핑 회담부터 에너지 유통 지원까지

- 미국-이란 협상 교착과 호르무즈 해협 긴장: 국제 에너지 위기와 미국 경제의 도전

- 파월 마지막 FOMC…'워시의 연준' 임박에 증권가 촉각

- 연준, ‘34년 만의 분열’… 한은 “불확실성 극도로 높아져”

- 한은 "금리 경로 안갯속" … 유가·연준 변수 동시 압박 | Save Internet 뉴데일리

- 한반도 평화정책과 중동 정세: 북미 대화와 이란 전쟁 교착의 긴장과 협상 교차점 분석

- 미·이란 협상 교착과 호르무즈 해협 긴장의 악순환: 전쟁 재개 위협과 한국의 외교안보 딜레마

- 미·이란 종전 협상 교착과 호르무즈 해협 전략 위기: 군사·외교·경제 복합 충돌의 현주소

- 미·이란 종전 협상 교착과 중동 불안 속 한국의 전략적 대응

- '美·이란 합의 기대'에 달러 약세·亞 랠리…위험선호 활활 : 네이트 뉴스

- 2026년 1분기 금융·증시 동향 심층 분석과 전략적 투자 방향

- 중동 지정학 충격(미·이란 전쟁)과 미국 증시·경제의 장기 재편: 에너지 쇼크·통화정책·방위지출이 남길 구조적 변화 – 월스트리트 데일리 뉴스

- 미·이란, 전쟁도 평화도 아닌 ’ 교착 상태

- 미-연방준비제도-파월-의장-거취-변화-시사-글로벌-금융-시장-중대-변수-급부상

- 미국-연준-파월-의장-퇴임-후-이사직-유지-선언

- 연준-금리-동결-파월-의장-임기-후-이사직-유지

- 중동 지정학: 미-이란 협상 교착, 국제 유가 및 증시 변동성 심화

- 미국-이란 긴장 고조와 시장 전망 분석

- 파월 내치고 워시 택한 트럼프…美, 금리 인하로 선회할까 [김상철의 경제 톺아보기] < 글로벌경제 < 경제 < 기사본문 - 시사저널

- "미, 이란 핵농축 20년 중단·호르무즈 단계적 개방 등 요구"

- 미·이란 다시 충돌…휴전 유지에도 종전은 더 멀어졌다 | 아주경제

- 美·이란, 종전 위한 ‘1페이지 합의문’ 눈앞… 핵동결·제재 해제 담긴다 - 경북도민일보

- “이란 답변만 기다린다…1쪽짜리 종전안 합의 근접”

- 미·이란 협상 교착에 국제유가 반등…브렌트유 107달러 돌파 – DK NET 달라스 코리안 라디오

- 1480원대서 막힌 환율…연준·물가 변수에 상승 경계감

- 한반도 무인기 사건과 중동 정세: 긴장 완화 시도와 국제 협상 교착 상태의 연결고리 분석

- 미국-이란 핵 협상 교착과 호르무즈 해협 봉쇄: 미중 정상회담에 드리운 지정학·경제 위기

- 이란-미국 종전 협상 교착과 호르무즈 해협 한국 선박 피격: 긴장 고조와 국제사회 대응의 교차점

- 미·이란 종전 협상 교착 속 시장의 환호와 불안: 핵 문제·해협 통제권 갈등이 유가와 금융에 미치는 복합 영향

- 미-이란 종전 협상 교착과 호르무즈 해협 통제 변화, 중국 중재의 전략적 파장

- “화성에서 온 강경파, 금성에서 온 온건파”…이란 정치의 권력 재편 흐름

- [국제] 전략이 아닌 ‘절박함’이 미국-이스라엘의 이란 공격을 주도하는 이유다

- 美·이란 협상 교착 장기화 우려…글로벌 금융시장 '지정학적 리스크' 지속

- iM Market View

- 미·이란 협상 ‘막판 교착’…22일 휴전 종료 앞두고 군사충돌 재개 우려

- 미·이란 협상 '막판 교착'…22일 휴전 종료 앞두고 군사충돌 재개 우려 : 네이트 뉴스

- 중동·유럽 전문가들 "미·이란 평화협상 타결까지 6개월 걸릴 수도"

- 미·이란, 파키스탄서 협상 재개 가능성… 핵·호르무즈 쟁점 여전

- 美·이란, 핵 포기·호르무즈 개방 놓고 평행선…'물밑 소통'은 계속

- 중동 휴전, 국제 유가 변동성 확대 및 글로벌 경제 안정 기대

- 미국 - 이란 - 전쟁 협상 및 주요 일정 예상. 예측 시나리오(3/25~3/31)

- 미중 무역협상 전망과 시사점

- 사우디 "글로벌 에너지 쇼크…5∼6월 공급난 고통 더 커져"

- 사우디 "글로벌 에너지 쇼크…5∼6월 공급난 고통 더 커져" : 네이트 뉴스

- 호르무즈 해협 정상화 시점 언제?…예측 사이트 칼시 전망 보니

- 호르무즈 해협 정상화 시점 언제?…예측 사이트 칼시 전망 보니 : 네이트 뉴스

- "호르무즈 해협 정상화 10월에야…" 예측 사이트 칼시 전망 : 네이트 뉴스

- 예측플랫폼 칼시 "호르무즈 해협 정상화 8월도 어렵다" : 네이트 뉴스

- 이스라엘 군비 증강과 호르무즈 해협 위기: 전략적 도전과 글로벌 에너지 안보의 교차점

- 미국 "호르무즈 개방하라" vs 이란 "레바논 공습, 합의 위반" : 네이트 뉴스

- "중동 리스크에도 펀더멘털 견조…원/달러 1450~1550원 전망" - 동행미디어 시대

- "중동 리스크에도 펀더멘털 견조…원/달러 1450~1550원 전망"

- KEEI 연차보고서

- 한국-선박-피격으로-중동발-리스크-고조산업-전반-물류-비용-압박-가중

- 더 커진 중동 리스크…한국 산업 전반에 피해 '눈덩이'

- 더 커진 중동 리스크…한국 산업 전반에 피해 '눈덩이' | 연합뉴스

- 호르무즈 해협 봉쇄 리스크까지…통상·중동 2개 전쟁 직면한 韓경제

- 국제유가 10% 오르면 제조업 생산비 0.71%↑…석유·화학 업종 직격탄

- 호르무즈 해협 긴장이 글로벌 에너지 공급망에 미치는 다면적 영향 분석

- "유가 10% 상승시 제조업 생산비 0.71%↑…석유제품 최대 타격"

- [이슈] 유가 급등에 산업계 원가 부담 확산…정유 · 석화부터 유통까지 압박

- 국제유가 상승 영향 중동 지정학 공급 불안 경제 파장 – 기부기

- 글로벌 주요 증시 동향

- 2018년 하반기 환율 전망

- 금감원, 2026년 3월 외국인 증권투자 동향

- 스테이트스트리트 “글로벌 기관투자자, 올해 4월 위험자산 선호 확대”

- 금융시장 변동성 확대에 따른 금융산업 리스크 대응 방향 | 자본시장포커스 | 발간물 | 자본시장연구원

- 미·이란 갈등과 글로벌 경제: 에너지 공급망 불안정이 초래한 위기와 한국의 대응 전략

- 미국 상장 ETF 모아보기

- KIS 글로벌 자산배분전략

- [호경제경제]세계경제 불확실성에 글로벌 금융시장 안전자산 선호 현상 금,채권 가격폭등(머니투데이)

- Isabel Schnabel: No longer convenient? Safe asset abundance and r* | Kurzy.cz

- 코스피, 전날 이어 장초반 하락세…2%대 내린 7,400선 등락(종합)

- 반도체 매도에 혼조마감…상승 랠리 중단 [뉴욕증시]

- 반도체 쏠림 흔들리자 외국인 6.6조 던졌다…코스피, 8000 앞두고 ‘와르르’

- 📉 대형주 흔들, 기회는 중소형주? 지금이 코스피 단기 매수 타이밍! – DeepStock Analytics – 주식심층분석

- '8000피' 문턱서 꺾인 코스피, 역대급 변동성 속 2.3% 급락한 7,643 마감

- 코스피, 장중 8,000선 근접 후 하락 전환

- 트럼프 관세 폭탄·엔비디아 추락에 '韓·美 반도체' 모두 파랗게 질렸다 [투자360] : 네이트 뉴스

- 트럼프 관세 폭탄·엔비디아 추락에 ‘韓·美 반도체’ 모두 파랗게 질렸다 [투자360]

- ASML 실적 충격은 반도체 시장의 변화

- 기술주 하락, 뉴욕증시 급락 원인 분석

- PDF 181012_strategy_note

- "AI 혁명 초입" vs "닷컴버블 말기와 유사" : 네이트 뉴스

- 원/달러 환율 - 半長의 생각들과 기타 잡스러운…

- Instagram의 오선의 미국 증시님 : "【미국 증시 요약 |2026년 03월 30일 (월)】 금일 미국 증시는 하락 마감했습니다. 이란 전쟁 우려로 상승했던 미 국채 금리는 파월 의장의 발언에 힘입어 하락세로 전환했습니다. 파월 연준 의장은 에너지 가격 상승이 인플레이션에 미칠 즉각적인 영향에 대해 시장을 안심시키며, 올해 금리 인하 기대감을 다시 키웠습니다. 이날 파월 의장은 하버드 대학교에서 열린 행사에 참석해 "단기적인 관점을 넘어선 장기 인플레이션 기대치는 잘 안착되어 있는 것으로 보인다"고 밝혔습니다. 그는 이번 분쟁의 여파에 대응해야 할 수도 있지만, "아직은 그런 상황이 아니다"라고 덧

- PDF 5월월간전망 - Naver

- Memory Watch

- 잭슨홀은 무사히 통과, 엔비디아 실적은?

- 2025년10월 31일 금요일

- Stocks fall on Fed day as tech mixed in late hours

- The market impact of the Fed press conference

- PDF Effects of Tariff Uncertainty on the Outlook of Small and Medium-sized Businesses

- The Impact of Monetary Policy on the U.S. Stock Market ...

- 호르무즈 해협 봉쇄와 중동 분쟁의 장기적 파급: 유가·물가·연준·공급망·방산·자본시장의 재편과 투자 전략 – 월스트리트 데일리 뉴스

- 이란 전쟁·호르무즈 공급 충격의 장기적 파장: 미국 경제·증시의 재편 시나리오와 정책·투자 대응 – 월스트리트 데일리 뉴스

- 핵심 PCE와 연준의 향방: 2026년 이후 미국 주식시장·채권·실물경제에 미칠 장기적 파장 – 월스트리트 데일리 뉴스

- Navigating Turbulence: Small-Cap Equities’ Divergent Performance and Active Management Strategies Amid Q1 2026 Geopolitical and Technological Upheaval

- PDF Financial Stability Review, May 2025 - European Central Bank

- PDF Office of Financial Research Annual Report 2023

- Mega-Cap Tech Earnings and AI Infrastructure Expansion: Navigating Market Dynamics Amid Inflationary and Geopolitical Headwinds

- Scott Lincicome on the Trump Trade War | Mercatus Center

- 이란전쟁에도 美 4월 고용 11만5천명↑'호조'…실업률도 안정(종합) | 연합뉴스

- 『미국 채권시장 참가자, 연준 금리인상에 베팅 확대(Bloomberg)』 - 스왑시장에서는 2027년 4월까지 금리가 1~2차례 인상될 것이고 예상 : 네이버 블로그

- 이란전쟁에도 美 4월 고용 11만5천명↑'호조'…실업률도 안정(종합) : 네이트 뉴스

- 스테이트스트리트 "RBA, 인플레 안정되면 금리 급격히 인하할 것"

- 트럼프, 중동 Risk vs.정책, 실적 모멘텀

- 중동발 유가 충격에… IB들 “美 금리인하 9월까지 없을 것”

- JP모건 “美 금리인하 사이클 종료”…유가 충격에 물가 불확실성↑ - 매일경제

- JP모건 “美 금리인하 끝났다”…유가 충격에 물가 불확실성↑

- JP모건 “美 금리인하 사이클 종료”…유가 충격에 물가 불확실성↑

- 트럼프 “워시 연준 의장이면 성장률 15% 가능”

- (4/30) 요동치는 증시: 지정학적 긴장과 연준의 동결 속 빅테크에 쏠린 눈

- 워시 인준청문회 이후 ‘12월까지 금리동결’ 확률 상승 - 헤럴드경제

- 워시 인준청문회 이후 ‘12월까지 금리동결’ 확률 상승

- 워시 연준의장 후보 “난 트럼프 꼭두각시 아냐… 금리인하 요구 안 따를 것”

- 워시 연준의장 후보 “난 트럼프 꼭두각시 아냐… 금리인하 요구 안 따를 것” | 세계일보

- 오죽하면 '매둘기'…연준의장 지명자 워시發 불확실성 감싼 시장

- 차기 Fed의장 케빈 워시 '쇼크'…글로벌 시장 요동 트럼프, 중앙銀 독립성 훼손 의식 인플레에 엄격한 케빈 워시

- 워시, 유동성 축소하나…달러 뛰고 비트코인 급락 : 네이트 뉴스

- 차기 연준의장 '워시' 지명설에 뉴욕선물 약세…"기대보다 매파적"

- 조작기소 특검…반대45.6%·찬성36.7% “50대·광주·민주당 지지자 찬성 높아”

- PDF Knowledge and Attitude of Undergraduate Nursing Students Regarding Effective ...

- PDF The Conditional Lawmaking Benefits of Party Faction Membership in Congress

- PDF A New Correlation Between Predicted Mean Votes (Pmv) and Predicted ...

- 연준, 금리 동결로 파월 시대 마무리…반대 4표로 내부 분열 부각[종합] - 이투데이

- 탄소중립기본법 개정, 5월 처리 안갯속… 주요 쟁점은 [기웃, 기후] | 세계일보

- HSBC sees shareholder pushback against chair at AGM amid climate action concerns

- HSBC sees shareholder pushback against chair at AGM amid climate action concerns | The Standard

- 병역제도와 국방개혁

- KBS ·MBC 이사회 재편 시동…방미통위, 방송3법 후속조치 의결 : 네이트 뉴스

- 국고채 금리 전방위 상승 속 10년물 연 4% 돌파… 장기물 중심 매도세 심화

- 이란 사태 장기화에 '스태그플레이션' 올까…한은, 기준금리 결정 '딜레마'

- 4월 한국 및 미국 채권시장 전망

- Rational Expectation or Herding?

- ┃2005-103┃2005. 6. 7(화)┃

- Exchange rate risk and local currency sovereign bond ...

- 클리블랜드 연은 총재 또 FOMC 성명 비판…"금리 상당 기간 동결일 것"

- Navigating Market Dynamics Amid US-Iran Ceasefire: Strategic Portfolio Rotation in Energy, Metals, and Technology Sectors

- Economic and fiscal outlook – March 2024 - Office for Budget Responsibility

- 원달러-환율-14724원-마감-고환율-고착화-우려-속-강보합세-지속

- 역대급 경상흑자 '환율 완충판'…서학개미 열풍에 하락폭은 제한적

- PRESSPIA on Instagram: "원달러 환율 또 1450원 돌파 이재명 정부에 비상 신호 #환율 #이재명 #환율상승 달러 강세와 재정 확장 기조 겹치며 원화 약세 장기화 우려 커져 원달러 환율이 다시 1450원을 돌파하며 외환시장에 긴장감이 고조되고 있습니다. 외환당국의 구두 개입과 경계 발언에도 불구하고 환율 상승세가 꺾이지 않으면서, 이재명 정부 출범 이후 경제 운용 전반에 대한 부담이 커지고 있다는 평가가 나옵니다. 글로벌 달러 강세라는 외부 요인에 더해 국내 정책 환경까지 맞물리며 원화 약세 흐름이 구조화되는 것 아니냐는 우려도 제기되고 있습니다. 지난 8일 서울 외환시장에서 미국 달러

- 미국 통화정책 변화가 원화환율에 미치는 영향과 시사점 | 자본시장포커스 | 발간물 | 자본시장연구원

- [환율마감] 외인 코스피 사상최대 순매도…원·달러 1440원대 찍고 되돌림 - 이투데이

- 환율 1,450원대로 하락…외국인 순매수·엔화 강세 영향

- 원달러 1396.6원 ‘1.4원 ↓’…무역 갈등 해소 기대감

- 원달러 1405원, 계엄 후 최저… 변동성은 2년 5개월 만에 최고

- 원달러 1405원, 계엄 후 최저…변동성은 2년 5개월 만에 최고 : 네이트 뉴스

- 올해 환율 상승폭 13.2%… 16년 만에 가장 높았는데 설마 내년에도?

- ˝중동발 유가 상승 장기화 땐 올해 소비자물가 최대 1.6%p↑˝

- 반도체 수출 호황 등 경기 회복세…중동전쟁發 고유가·물가 변수 - 뉴스피릿

- "중동발 유가 상승 장기화 땐 올해 소비자물가 최대 1.6%p↑"

- KDI “고유가 장기화 땐 올해 물가 1.6%p 상승”

- KDI 보고서… "국제 유가 상승, 소비자물가 1.6%p 상승 가능성"

- KDI “고유가 장기화 시 소비자 물가 1.6%p 끌어올린다"

- “유가 보조금 없었다면 올해 물가 3.7%”...운송불확실성은 오일 쇼크 수준 - 매일경제

- KDI, 국제유가 급등과 소비자물가 관계 분석 발표 - ESG타임즈 - ESG 전문 언론사

- KDI “유가 10%포인트 오르면 물가 0.2%포인트 올라”

- KDI "고유가 장기화 시 내년 물가 1.8%p 끌어올린다"

- 2025년 미국경제 ➡ 경착륙, 연착륙, 무착륙?

- 미-이란 갈등과 글로벌 금융시장 및 무역 제재의 심층 영향 분석

- 한국의 위치 찾기

- 원·달러 1,472.40원 마감… 파운드화 2,000원 돌파 등 글로벌 환율 변동성 확대 : 경제 : 재경일보

- 글로벌 채권 투자전략

- 달러 약세는 이미 시작됐다

- 파이낸셜포커스

- 트럼프 당선 후 强달러 지속…신흥국 통화 하락폭 2년만 최대

- 신흥국 통화, 정치 불안에 매도세···다른 신흥국 파급 우려

- '통화가치 하락 막자'…亞 신흥국 적극 개입

- “코스피 3% 급락의 진짜 원인과 지금 사야 할 6종목은?” – DeepStock Analytics – 주식심층분석

- PDF 공포는 언제나 과하다

- 코스피 급락 원인 지정학적 리스크 투자심리 사이드카

- [주간 퀀틴전시 플랜] 이례적인 Panic Sell 이후 KOSPI 전망. Deep ...

- 코스피, 한국 고위 관료의 ‘AI 이익 재분배’ 제안에 8,000포인트 근접 후 5% 이상 폭락

- 파생상품 이슈 - 왜도지수(Skew Index)

- "검은 금요일, 한국 증시 폭락…코스피·코스닥 휘청, 투자자 패닉"

- KOSPI, KOSDAQ Drop Sharply Amid Fed Rate Outlook Shift

- Korean Stock Market Drops for Five Consecutive Months

- 미중 정상회담 일주일 앞으로…‘이란·대만 문제‘ 협상 테이블에

- 미중 정상회담 일주일 앞으로…'이란·대만 문제' 협상 테이블에 | 세계일보

- 미중 정상회담 일주일 앞으로…'이란·대만 문제' 협상 테이블에

- 미중 정상회담 일주일 앞으로…'이란·대만 문제' 협상 테이블에 | 연합뉴스

- 불확실성 커진 미중 정상회담…트럼프, 이란 전쟁으로 전략적 열세

- 中이 주도권 쥘 D-10 미중 정상회담, 개최 확실시 : 네이트 뉴스

- 미중 정상회담 예정대로?…"미 수송기 베이징 착륙" : 네이트 뉴스

- 불확실성 커진 미중 정상회담…트럼프, 이란 전쟁으로 전략적 열세 : 네이트 뉴스

- 불확실성 커진 미중 정상회담…트럼프, 이란 전쟁으로 전략적 열세 - 머니투데이

- [미·이란 전쟁 한달] 손익계산서 살펴보는 中…경제적 부담 vs 정치적 이득

- 호르무즈 해협 긴장과 핵 협상 교착이 좌우하는 2026 미중 정상회담의 운명

- 中·이란 외무장관 회담, 협력 강화 추진 : 네이트 뉴스

- 中·이란 외무장관 회담…호르무즈 통항 회복·협력 강화 추진

- 호르무즈 해협 긴장과 미·이란 분쟁: 에너지 안보와 국제 외교의 교차로

- 2026 국제 대전환기: 미·러·이란 삼각관계와 다극 질서 속 경제·외교·스포츠 전략의 총체적 분석

- 딴지일보 on Instagram: "중동 지역은 미국과 중국 모두에게 중요하다. 그러나 이 지역을 대하는 미국과 중국의 외교는 다르다. 미국은 전통적으로 군사 동맹을 중심으로 이 지역의 질서를 구축했다면, 중국은 미국이 구축해 놓은 이 질서 위에서 경제 협력을 강화하는 방법을 택했다. 동맹은 기본적으로 아군과 적군을 나누는 이분법이다. 이러한 동맹에 기반한 외교는 적군과는 경제 교류조차 하기 어렵다. 2차 세계대전 이후 미국은 이 지역에서 이스라엘과 사우디아라비아를 강력한 아군으로 만들었고, 적군은 조금씩 변해왔다. 중동 지역에서 이란은 1979년 이란 혁명 이후 대표적인 미국의 적대 국가가 되었다. 반면, 중국은 미국이 구축한 중동 지역의 질서를 활용해 철저하게 경제 중심의 외교를 펼쳐왔다. 최대한 미국의 심기는 건드리지 않으면서 미국의 아군과 적군 모두에게 경제라는 고리로 접근하는 실리 외교를 추구했다. 역설적으로 중국의 이러한 외교 전략이 성공할 수 있었던 것은 일정 부분 미국이 구축한 중동 지역의 동맹 질서와 자유무역이라는 세계 경제 질서가 배경이 되었다. 예를 들어, 중국은 미국의 동맹국인 사우디에 접근할 때 철저하게 안보와 분리해 경제협력만을 강조한다. 이러한 접근을 미국이 불편하게 생각할 수는 있지만, 미국이 구축한 자유무역 질서를 중국이 내세운다면 미국도 대놓고 반대하긴 어렵다. 더구나 미국만을 붙들어야 하는 사우디의 입장에서 중국과의 관계는 하나의 보험이 될 수도 있다. 반대로 중국이 이란에 접근할 때는 미국을 공동의 적으로 삼으면서 교감을 형성하기가 너무 좋다. 비동맹 원칙을 고수하는 중국은 자유무역을 고리로 이란에 접근하고, 오랫동안 미국의 경제 제재로 고생하고 있는 이란은 중국이 너무 반가울 수밖에 없다. 결국 중국은 미국이 구축해 둔 질서를 최대한 활용해 중동 지역의 모든 국가와 경제협력을 강화해 온 것이다. 구체적으로 중국전력건설공사는 사우디아라비아, 아랍에미리트, 오만, 이라크 등에서 다양한 프로젝트를 진행하고 있다. 이처럼 군사 동맹이 아닌 경제를 고리로 한 중국의 외교가 미국-이스라엘-이란 전쟁에서 중재자로 나설 수 있는 배경이 되기도 한 것이다. 그렇다면, 이런 상황에서 중국이 미국-이스라엘-이란 전쟁을 두고 가장 두려워하는 것은 무엇일까? 다시 말해, 오랜 침묵을 깨고 중국이 파키스탄과 함께 평화안을 공개적으로 천명한 진짜 이유는 무엇일까? 이와 관련해 포린 어페어스(Foreign Affairs)의 칼럼이 흥미롭다. 이 칼럼에서 이번 ‘미국-이스라엘 vs 이란’ 전쟁이 중국에 위협적인 이유를 다음과 같이 설명한다. “이란 전쟁은 중국의 핵심 전략적 이해관계를 위협한다. 이는 중동 에너지에 대한 직접적인 의존 때문이 아니라, 점점 더 불안정해지는 미국이 중국이 의존하는 글로벌 질서를 흔들고 있기 때문이다. 중국에게 위험은 당장의 자원 부족이 아니라 질서의 붕괴에 있다. ··· 베이징이 우려하는 것은 워싱턴이 힘을 잃는 것이 아니라, 남아 있는 힘을 세계를 더욱 불안정하게 만드는 방식으로 사용하는 것이다.” 지금 중국도 복잡하다. 중국은 가만히 있는데, 트럼프의 예상치 못한 행보로 인해 미국 스스로 위신을 갉아먹고 있다. 중국은 확실히 이에 대한 반사이익을 보고 있다. 그러나 현시점 중국의 손익 계산을 해보면, 중국이 종합적인 면에서 꼭 좋은 것도 아니다. ‘미국 스스로 생쇼 하면서 추락하면서 중국이 받는 반사 이익’ vs ‘미국이 구축한 자유 무역 질서에 편승해 경제 성장한 중국에게 이 질서가 무너지면서 다가올 성장 동력 상실(장기적 경제 데미지)’ 이 계산에서 중국은 지금의 상황을 무작정 반기지 않는다. 중국이 가장 두려워하는 건 전쟁으로 인한 단기적 경제 위기도, 전쟁으로 다시 미국이 중동지역의 패권을 강화하는 것도 아니다. 미국이 구축한 국제 질서의 급속한 붕괴가 가장 두렵다. 오늘날의 중국은 미국이 만들어 놓은 국제 질서 때문에 가능했고, 아직은 그 질서가 중국의 이익에 부합한다. 중국은 미국의 쇠퇴를 바라기는 하지만 자연스러운 쇠퇴를 바라는 것이지 자신의 쇠퇴를 받아들이지 못하고 발악하는 미국을 바라지 않는다. 여전히 미국은 전 세계적으로 압도적인 군사력을 가지고 있다. 그런 미국이 그 군사력을 위험하게 사용하는 것을 중국은 두려워한다. https://www.ddanzi.com/ddanziNews/877859864 #딴지 #중국 #시진핑 #미국 #이스라엘 #이란 #전쟁 #트럼프 #호르무즈 #파키스탄"

- 중국-이란 경제 동맹, 제재의 틈새를 파고들다 - 브랜드경제신문

- 디지털 실크로드의 진격 – 중국의 ‘인터넷 일대일로’ 전략 – 더지엠뉴스

- 이란이 중요한 선택에 직면하면서 중국은 많은 위험에 처해 있습니다.