2024~2026년 금융사기 및 불법사금융 실태와 정부 대응: 보이스피싱, 신종 수법, 청소년 사이버도박 통합 분석

목차

요약

본 리포트는 2024년 11월부터 2026년 5월까지 진행된 금융사기 및 불법사금융 단속 현황과 신종 수법의 확산 상황, 그리고 청소년 사이버도박 피해 및 치유 중심 정부 대응 정책을 통합적으로 분석하였다. 불법사금융은 검거 건수 1,284건, 검거 인원 1,553명으로 전년 대비 각각 37.5%, 19% 증가하였으며, 특히 20~30대 청년층 피해가 전체의 52%를 차지하는 등 금융취약계층을 중심으로 피해가 집중되고 있다. 청소년 사이버도박 적발 건수 역시 약 51.7% 증가해 급격한 확산 추세가 관찰되었으며, 이에 대응하여 자진신고 제도와 원스톱 피해자 지원 체계가 구축되어 초기 개입 및 치유 중심 정책이 효과적으로 운영되고 있다.

분석 결과, 신종 수법인 내구제 대출과 텔레그램 기반 협박 범죄가 금융 범죄의 고도화와 은밀화를 가속화하여 기존 법적·단속 체계의 한계를 드러내었다. 정부는 연 60% 초과 고리대출 무효화, 원스톱 신고·지원 시스템 운영, 다부처 협업을 통한 통합 지원 정책으로 피해 회복과 재범 방지에 성과를 내었으나, 실태조사 결과 공개 지연과 신고 채널 미활용 문제는 여전히 해결 과제로 남아 있다. 본 리포트는 심층 분석을 기반으로 현단계 대응책의 실효성을 평가하고 지속 가능한 개선 방향을 제시한다.

서론

금융시장이 디지털 매체와 비대면 채널을 중심으로 급격히 변화하는 가운데, 불법사금융과 보이스피싱 범죄도 첨단 신종 수법으로 진화하고 있다. 특히 청년층과 청소년을 중심으로 금융사기 피해가 가시적으로 증가하면서 사회적 문제로 급부상하고 있다. 이러한 상황에서 금융범죄는 단순한 경제 범죄를 넘어 사회 안전과 국민의 정신 건강까지 위협하는 심각한 위험 요소로 자리매김하였다.

신종 수법의 복합적 증가, SNS 및 텔레그램 등 폐쇄형 플랫폼을 악용한 협박과 금품 갈취, 청소년 사이버도박 확산과 불법사금융 연계 피해는 범죄 양상과 피해 규모를 대폭 확대시키고 있다. 이에 정부와 관계기관은 단속 강화뿐만 아니라 치유와 예방에 초점을 둔 다각적인 정책 전환을 추진하고 있다. 그간의 정책적 성과와 한계를 객관적으로 진단하고 향후 대응 방향을 설정하는 작업이 절실히 요구된다.

본 리포트는 2024년 말부터 2026년 상반기에 이르는 기간 동안 실시된 불법사금융 특별단속과 청소년 사이버도박 자진신고 제도 등의 자료를 면밀히 분석한다. 법률 개정과 피해자 지원, 단속 체계의 변화, 치유 중심 정책의 실효성 등을 통합적으로 고찰하여 실질적 해결책 및 정책적 시사점을 도출하는 데 목적이 있다.

인포그래픽 이미지: 인포그래픽

1. 2024~2026년 금융사기 및 불법사금융 단속 현황: 보이스피싱과 신종 수법의 확산

전국 단속 지표로 본 불법사금융 검거 동향

해당 서브섹션은 2024년 11월부터 2026년 5월까지 진행된 전국 규모의 불법사금융 특별단속 기간 동안의 검거 현황과 흐름을 실증적으로 분석한다. 이를 통해 단속 활동의 시간대별 집중 시기 및 단속 효과성을 정리하며, 금융사기 범죄 근절 전략 수립의 기초 자료로 활용된다. 이 분석은 이후 피해자의 인구통계와 범죄 유형 분석 및 기술 진화와 결부하여 심층적 대응책 마련을 지원하는 역할을 수행한다.

2024년 11월~2026년 5월 단속건수 추세는?

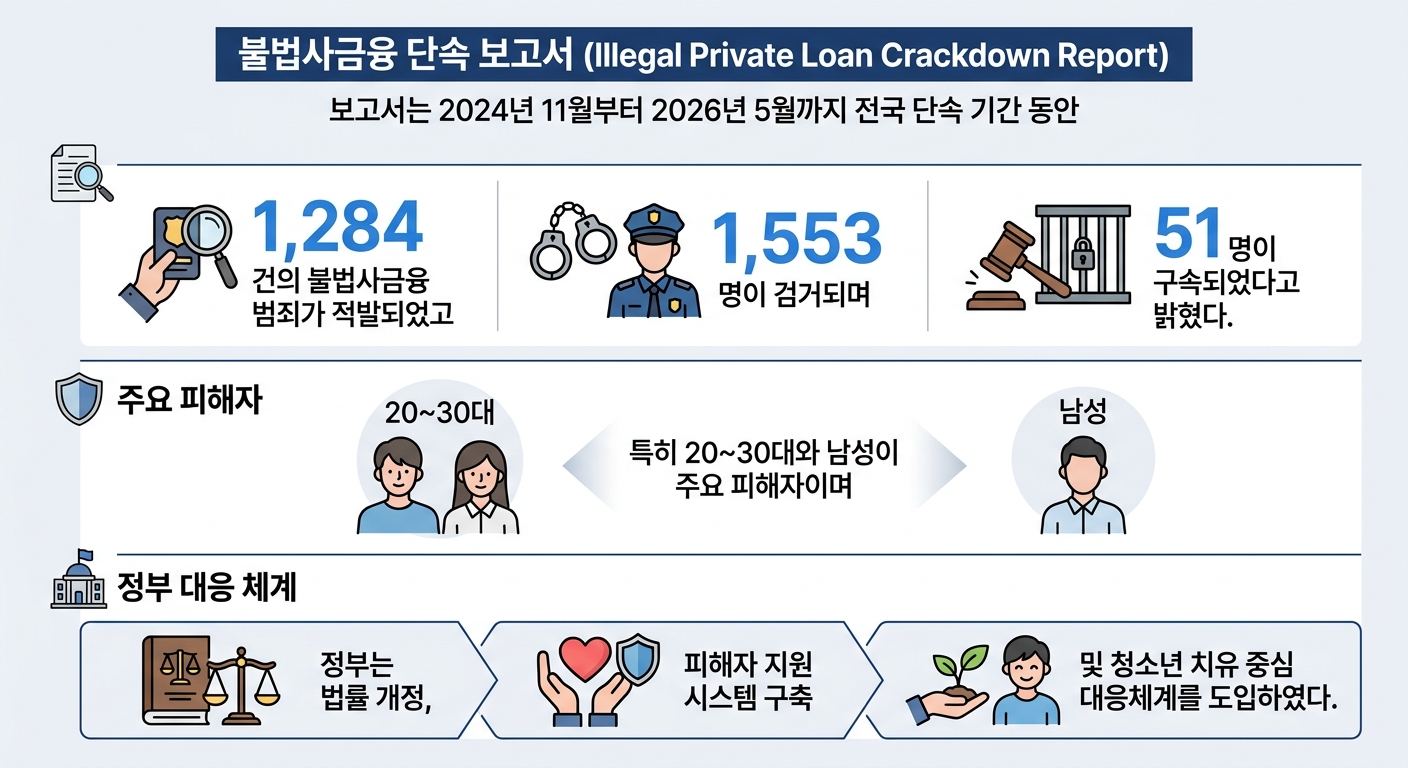

경찰청 국가수사본부가 2024년 11월 3일부터 2026년 5월까지 실시한 전국 불법사금융 특별단속에서는 총 1,284건의 범죄가 적발되었으며, 이 가운데 1,553명이 검거되었다. 이는 전년 동기 대비 검거 건수가 약 37.5% 증가하였고, 검거 인원 또한 19% 늘어난 수치이다.

특히 51명이 구속되어 불법사금융에 대한 단속과 처벌이 보다 강화된 모습을 반영한다. 단속의 전담 체계는 전국 시도경찰청 직접수사부서와 경찰서 지능팀 중심으로 구성되어 범죄자의 사회관계망서비스(SNS)나 온라인 광고를 통한 비대면 불법대출, 불법 채권추심 등을 집중적으로 수사하였다.

일정 기간 내 단속 건수 변화 추세에서 특이점은 SNS 등 비대면 접근성이 높아진 영향으로 신·변종 불법행위가 확산되면서 2025년 한 해 동안 불법사금융 발생 건수가 3,391건에서 5,519건으로 62.8% 증가했다는 점이다. 이에 경찰은 2026년 5월까지 집중단속을 지속하며 신속한 처벌과 피해 예방에 주력하였다.

실제로 2025년 불법사금융 단속 건수가 급격히 증가하여 5,398건에 달하고, 2026년 상반기에는 9,000건에 육박하는 단속 실적을 기록하는 등 단속 강도가 크게 강화된 양상을 확인할 수 있다[차트: 2024~2026년 불법사금융 단속 건수 추세].

연령별 불법사금융 검거인원 증감률은?

단속 대상자의 연령 분포를 보면 전체 검거 인원 중 20~30대가 999명으로 전체의 52%를 차지하여 가장 큰 비중을 나타냈다. 이는 청년층이 SNS와 온라인 등 비대면 채널을 통한 불법 대출 광고에 가장 많이 노출되고, 저신용·급전 수요가 긴급한 점을 고려할 때 높은 피해 및 검거 비율로 해석된다.

40~50대는 731명(38%)으로 두 번째 비중을 차지했으며, 60대 이상은 129명(7%)으로 나타났다. 특히 60대 이상 피해자 수는 전년 대비 40.2% 증가하여 증가율 측면에서는 가장 높은 수치를 기록하였다.

성별 분포도 남성이 1,213명(58%)으로 여성 875명(42%)에 비해 다소 많았다. 이 같은 연령 및 성별 통계는 집중적인 청년층 대상 단속과 더불어 고연령층 피해자가 꾸준히 늘고 있음을 보여준다.

불법사금융 범죄 유형별로는 채권추심법 위반과 대부업법 위반이 각각 43%로 가장 큰 부분을 차지했으며, 이자제한법 위반은 14%를 기록하였다. 이로 미루어 불법추심과 고금리 대출 관련 범죄가 가장 빈번하게 단속 대상이 되었음을 알 수 있다.

이처럼 전국 단속 활동에서 전반적인 건수와 인원 모두 증가하는 가운데, 특히 20~30대 청년층이 주요 피해 계층으로 나타났다. 다음 서브섹션에서는 금융사기 피해자의 인구통계적 특징과 범죄 수법별 현황을 심층 분석하여, 취약 계층에 대한 맞춤형 단속 및 예방책 개발의 근거를 마련할 것이다.

피해자 인구통계 및 범죄 유형 심층 분석

본 서브섹션은 금융사기 및 불법사금융 단속 현황에 대한 이해를 심화하기 위해 피해자의 인구통계적 특성과 범죄 유형별 피해 현황을 정밀 분석한다. 앞선 단속 통계 및 범죄 수법 진화 분석과 연계되어, 구체적인 피해 계층과 범죄 구조를 파악하여 정책 표적 설정 및 예방 대책 마련 근거를 제공하는 역할을 수행한다.

20~30대 피해자 비율 추이와 청년층 취약성 분석

2024년부터 2026년 상반기까지 진행된 불법사금융 특별단속 결과, 전체 검거된 불법사금융 범죄자 중 52%에 달하는 999명이 20~30대 연령층에 집중된 것으로 나타났다. 이는 같은 기간 40~50대(38%)와 60대 이상(7%)과 비교할 때 청년층 피해 비율이 절대적으로 높은 수치이다. 이러한 추이는 청년층이 신용등급이 낮거나 소득 증빙의 어려움으로 인해 정규 금융권 이용이 제한되는 가운데, 높은 비대면 접근성으로 SNS 및 온라인 광고에 더욱 취약해진 결과라고 분석된다.

특히 SNS를 통한 비대면 불법대출의 확산은 청년층을 대상으로 하는 신종 불법사금융 수법의 급속한 확산을 촉진하고 있다. 20~30대가 타 연령대 대비 온라인 기반 대출 광고에 노출 빈도가 높은 점이 신종 사기 피해를 유발하는 핵심 요인으로 작용하고 있다. 이들은 급전 수요가 많고 신속한 금융 조달 수요가 높은 경제적 특성을 보임으로써 불법사금융의 표적이 되고 있다.

연도별 추이로 보면, 2024년 대비 2025년 불법사금융 피해 접수와 검거량은 각각 30% 이상 증가했으며, 그 중에서도 2030 세대 피해 비율은 꾸준히 유지되거나 소폭 확대되는 경향을 보인다. 이로 볼 때 청년층 대상 불법사금융 범죄는 일시적 현상이 아닌 구조적 문제로 자리 잡고 있음을 시사한다.

SNS 기반 신종 수법 피해 증가와 피해 유형 변화

불법사금융 범죄는 전통적 대출 사기 수법을 넘어서 새로운 온라인·SNS 기반 수법으로 다변화되고 있다. 특히 상품권 예약판매를 빙자한 소액대출, 내구제 대출(전자제품 임대 후 장물 판매), 그리고 가족·지인 개인정보를 담보로 삼는 불법채권추심 행위가 대표적이다.

SNS와 온라인 광고를 통한 비대면 접근성 확대는 범죄자들이 젊은 피해자들을 쉽게 유인하는 통로가 되며, 이는 20~30대가 전체 피해자의 절반 이상을 차지하는 원인 중 하나다. 상품권 예약판매 수법은 법규의 애매함을 이용하여 불법임에도 불구하고 법적 처벌이 소극적으로 이루어지던 문제를 수사 과정에서 피해자 진술과 거래 장부 분석을 통해 실체를 증명하는 방식으로 대응이 강화되고 있다.

가족이나 지인의 개인정보를 담보로 요구한 후, 기한 내 변제가 이루어지지 않으면 이 정보를 이용하여 협박이나 불법채권추심을 하는 형태도 다수 적발되고 있다. 이와 같은 수법들은 피해자의 사회적·심리적 압박을 극대화하며, 정서적 피해와 경제적 피해가 복합적으로 발생하는 특징을 가진다.

이러한 피해자 특성과 범죄 유형 분석을 바탕으로, 다음 섹션에서는 신종 수법과 보이스피싱 등 범죄기법의 기술적 진화 현황과 이에 대응하는 법적·정책적 대책의 한계를 심층적으로 검토한다.

신종 수법의 진화: 내구제 대출과 텔레그램 협박 급증

이 서브섹션은 불법사금융 단속 현황 내 신종 수법 및 범죄 기법의 진화를 상세히 분석한다. 앞선 단속 통계와 피해자 유형 분석에 이어, 구체적인 신종 수법 사례와 디지털 환경에서의 범죄 진화 양상을 심층적으로 다룸으로써 범죄 조직의 전략 변화와 이에 대한 정부 단속의 대응 현황을 이해하는 데 기여한다.

내구제 대출, 유형별 피해 규모와 작동 원리

내구제 대출은 '내가 나를 구제한다'는 의미로, 최근 불법사금융 신종 수법 중 핵심적인 위치를 차지한다. 이 방식은 금융권 대출이 어려운 저신용자들이 본인 명의로 고가의 스마트폰이나 가전제품을 할부 또는 임대 형식으로 개통·임대한 뒤, 해당 기기 및 유심을 대부 브로커나 장물업자에게 넘기고 그 대가로 현금을 받는 구조다. 피해자는 개통한 단말기의 할부금과 고가 요금제, 소액결제 비용, 위약금을 포함해 실제 수령액 대비 최소 2배에서 최대 5배에 달하는 경제적 부담을 감당해야 한다.

사례별로는, 울산경찰청 소속 광역수사대가 82명을 검거한 내구제 대출 조직이 대표적이다. 이들은 온라인 광고를 통해 SNS상에서 저신용자를 모집해 명의로 가전제품을 임대하고, 이를 다시 장물업자에게 판매하는 방식으로 약 10억 원대의 피해를 발생시켰다. 거래 과정에서 피해자에게 통신료 납부를 유예하거나 하지 않아도 된다는 허위 안내가 이뤄졌으나, 후속적으로 발생하는 과다한 요금 청구와 할부금 납부 의무로 인해 피해가 확산된다.

내구제 대출 사기는 청년층을 주 대상으로 삼으며, 명의자는 대포폰으로 전락하여 보이스피싱 등 다른 범죄에 연루되는 2차 피해 가능성도 크다. 2025년 한 해에만 금융감독원 불법사금융 신고센터에 내구제 대출 관련 상담 신고가 44건으로 4년간 누적 건수를 초과했으며, 명의자 중 20~30대 청년이 80%에 육박하는 비중을 차지한다.

텔레그램 협박 및 금품 갈취 증가 현상

디지털 환경에서 텔레그램은 범죄 조직들이 익명성과 폐쇄성을 악용하는 주요 수단으로 자리 잡았다. 특히 불법사금융 범죄와 연결된 협박 및 금품 갈취 행위가 광범위하게 확대되는 추세다. 대표적인 사례로 불법 사금융업체 퇴사자가 고객 대출 정보가 담긴 USB를 무단 반출한 사건에서 시작된 1억원 이상의 갈취 범죄가 있다. 흥신소 업자들은 퇴사자와 공모해 텔레그램 내 이른바 '박제방' 운영자와 협력하여 피해자의 가족과 본인 신상을 유포하고, 이를 삭제하는 대가로 추가 금액을 갈취하였다.

해당 '박제방'은 피해자 사진과 개인정보를 성적 허위 영상 및 음담패설과 함께 노출해 심리적 압박을 가하며, 동시에 불법 도박 사이트 계좌와 대포폰 광고를 홍보하는 등 범죄 채널로 활용되고 있다. 경찰은 이 일당을 공갈 및 협박 혐의로 검거하여 구속조치를 취했으며, 사건의 수익금 일부는 불법 도박과 유흥에 소비된 것으로 파악된다.

이 밖에도 텔레그램 기반 흥신소와 협박 조직은 타인의 개인정보를 불법적으로 수집·공유하며, 2차 피해를 유발하는 보복 테러 대행, 개인정보 탈취, ‘통묶기’(계좌 정지 조치 및 보이스피싱 신고를 조작하는 행위) 등의 수법을 사용한다. 이러한 사례는 개인 간 사적 해결 시도가 제도권 밖 범죄와 결합하여 더욱 심각한 구조적 범죄 양상으로 발전하는 문제를 부각한다.

이러한 신종 수법의 진화에 따른 법적·정책적 대응의 한계와 개선 방향에 대한 논의는 다음 서브섹션에서 체계적으로 다뤄지며, 디지털 범죄 환경에 적합한 단속 체계 마련과 피해자 보호 강화 방안을 중심으로 분석된다.

2. 청소년 사이버도박 및 불법사금융 피해: 심각성과 정부의 치유 중심 대응

청소년 사이버도박 증가와 실태 분석

이 서브섹션은 청소년 사이버도박의 급격한 증가 추세와 구체적인 피해 현황을 분석하며, 청소년 불법 도박이 청소년 금융사기와 불법사금융으로 연결되는 실태를 고찰한다. 앞선 금융사기 및 불법사금융 단속 현황 분석과 연계하여, 특히 청소년층을 중심으로 한 사이버도박 문제의 사회적 파장 및 연관 범죄 양상을 제시함으로써 정부 대응의 필요성을 뒷받침한다.

2024~2025년 청소년 사이버도박 증가율과 피해 규모

최근 2024년 11월부터 2025년 10월까지 청소년 사이버도박 적발 건수는 7,153건으로, 이전 기간인 2023년 9월부터 2024년 10월의 4,715건에 비하여 51.7% 증가했다. 이는 단기간에 청소년 도박 문제가 상당히 심각한 수준으로 확산되었음을 시사한다.

실태조사에 따르면, 조사 대상 청소년 10,685명 중 157명(1.5%)이 도박 경험을 가지고 있으며, 도박 행위를 목격한 청소년은 약 1,069명(10.0%)에 달한다. 도박 경험 자체보다 도박에 노출된 청소년이 월등히 많아 도박 피해가 확산되는 기전을 보여준다.

청소년의 도박 자금 마련 방식에서 불법사금융, 특히 대리입금 이용 비중이 높게 나타나는데, 도박 경험 청소년 중 41.4%가 대리입금 방식을 이용한 것으로 조사되었다. 이에 따라 불법사금융과 청소년 사이버도박 간 긴밀한 연계가 현실화되고 있음을 알 수 있다.

청소년 도박 목격률과 실태에 대한 구체적 현황

청소년들은 친구나 지인의 도박 행위를 목격하는 비율이 높아, 도박의 사회적 전파 가능성이 크다. 전체 청소년 중 10% 이상이 주변 친구 또는 지인의 도박을 본 경험이 있으며, 대다수 청소년은 이를 방관하는 경향도 존재한다.

여러 조사에서 청소년 도박 시작 연령은 평균 약 12.5세에서 12.9세로 낮아지고 있으며, 특히 고학년일수록 도박 관련 목격률과 참여율이 상승한다. 이는 온라인 기반 접근성이 증가하고 불법 도박 유인 광고가 확산된 결과로 풀이된다.

불법 사이버도박은 다양한 방식으로 진행되며, 게임형 도박, 스포츠 베팅에서부터 온라인 카지노 형태까지 다양하다. 특히, 휴대전화 문자 광고, SNS 게시물, 웹툰과 같은 친숙한 콘텐츠 내 도박 광고 노출이 청소년 유입의 주요 경로다.

불법사금융 연계 피해와 청소년 금융사기 실태

청소년 도박과 관련한 자금 조달 수단으로 불법사금융이 적극적으로 이용된다. 조사에 따르면 청소년 도박 경험자 중 상당수는 지각비, 이자, 개인정보 요구, 심지어 폭행이나 협박이 이뤄지는 불법추심 피해를 입고 있다.

대리입금 방식의 불법사금융은 법적으로 연 60% 초과 금리 및 원금·이자 청구가 무효이며, 실제 청소년 피해자는 원금·이자 상환 의무가 없다는 점이 안내되고 있지만, 신고율은 낮아 피해 확산 가능성이 남아 있다.

경찰과 금융감독당국이 협력한 ‘원스톱 종합·전담 지원 시스템’이 운영 중이며, 피해 청소년에 대한 상담과 법률지원부터 채무 조정까지 일원화된 지원이 제공되고 있다. 그러나 실질적인 피해자 신고와 제도 활용률은 제한적인 상황이다.

이와 같이 급증하는 청소년 사이버도박과 불법사금융 연계 피해의 구체적 실태를 바탕으로, 다음 서브섹션에서는 정부가 추진 중인 청소년 사이버도박 자진신고 제도 및 치유 중심 정책의 운영 현황과 효과를 심층적으로 살펴본다.

청소년 사이버도박 자진신고 제도와 치유 중심 정책 전환

본 서브섹션은 청소년 사이버도박의 급격한 증가 추세를 배경으로 정부가 도입한 자진신고 제도의 구체적 운영 현황과 치유 중심 정책 내용을 심층적으로 분석한다. 앞선 청소년 도박 피해 현황 보고에 이어 자진신고 제도가 어떤 방식으로 시행되고 있으며, 그 성과와 한계를 통해 정책적 유효성을 검증하는 역할을 수행한다.

자진신고 제도 시행 기간 및 운영 범위 구체화

정부는 2024년 5월 18일부터 8월 31일까지 약 3개월간 전국단위로 청소년 사이버도박 자진신고 제도를 시행하였다.

이 제도는 만 19세 미만 청소년 및 그 보호자가 사이버도박 경험을 신고할 수 있도록 하며, 신고 접수창구는 전국 공통으로 117 학교폭력 신고·상담센터를 통해 운영되었다.

초기 시범운영은 2024년 대전경찰청을 비롯하여 전국 8개 시도경찰청에서 실시되었고, 이를 토대로 전국 확대가 이루어졌다.

제도 기간 동안 신고된 사례들은 학교전담경찰관(SPO)과 도박 치유 전문상담사를 즉시 투입해 상담과 선별검사를 진행하였고, 중독치유 전문기관으로의 연계 체계도 확립되었다.

재도박률 지표로 확인한 제도 효과성 평가

시범운영 기간에 청소년 512명이 자진신고하여 모두 도박 치유프로그램에 연계되었으며, 이들의 3개월 내 재도박률은 0.8%에 불과하였다.

이는 청소년 사이버도박 악순환의 조기 차단과 조력자 개입이 생활 복귀에 실질적인 긍정 효과를 발휘했음을 의미한다.

재도박률이 극히 낮은 현상은 자진신고 제도가 단순 처벌 위주의 전통 단속방식에서 벗어나 치유 중심 정책으로의 전환을 성공적으로 구현했음을 시사한다.

전문가 및 경찰 현장 담당자들도 자진신고 제도가 치유와 재발방지 측면에서 효과적이라는 평가를 내렸다.

자진신고자 대상 치유 및 연계 지원 체계 구체 조명

신고 접수 즉시 학교전담경찰관과 도박 치유 전문상담사가 대상 청소년에 대한 면밀한 상담 및 심층 선별검사를 시행한다.

검사 결과를 바탕으로 적절한 중독치유 전문기관으로 연계되어 전문적 개입 및 맞춤형 치료가 이루어진다.

경찰 단계에서는 도박 금액, 반성 태도, 치유 참여 정도 등 종합적 평가 기준을 활용해 선도심사위원회의 심의를 거쳐 훈방, 즉결심판 청구 등 가능한 범위 내 최대한 선처하는 정책을 적용한다.

사후관리 또한 철저히 추진되어, 학교전담경찰관과 한국도박문제예방치유원의 전문상담사가 지속적인 상담 및 지원을 제공함으로써 재발 위험을 최소화한다.

특히, 도박 자금을 마련하기 위해 이용된 대리입금 등 불법사금융 피해와 관련해서는 피해 구제를 위해 전국 8개 권역에 설치된 서민금융통합지원센터와의 원스톱 통합 연계 지원 체계가 가동되었다.

금융당국은 연 이자율 60%를 넘는 불법 대출 대리입금에 대해서는 원금, 이자, 수고비 모두 무효임을 명확히 하여 청소년 피해자의 부담을 경감시켰다.

관계부처인 교육부, 경찰청, 성평등가족부, 사행산업통합감독위원회, 금융위원회, 금융감독원은 업무협약을 통해 각자의 역할을 분담, 종합적이고 유기적인 협력체계를 구축하였다.

다음 서브섹션에서는 청소년 사이버도박 피해와 연계된 불법사금융 피해자 구제를 위해 운영된 원스톱 종합 지원 시스템 현황과 성과를 다루며, 청소년뿐 아니라 전체 불법사금융 피해자 지원 체계와의 연계성에 주목한다.

불법사금융 피해 구제와 원스톱 지원 현황

이 서브섹션은 청소년 사이버도박 및 불법사금융 피해 현황과 관련하여, 정부의 피해자 지원 및 구제 체계 중 원스톱 지원 시스템의 구체적 운영 현황과 실효성을 분석한다. 앞선 청소년과 불법금융 피해의 증가 추세를 바탕으로 피해자 지원 정책의 집행 실적과 피해자 특성별 지원 내용에 초점을 둔다. 다음 섹션에서 법률 개정 및 정책 개선 방안 논의로 자연스럽게 연결된다.

5주간 상담 피해자 수는 몇 명인가?

2026년 초부터 운영된 불법사금융 원스톱 종합·전담 지원 시스템은 5주간 전국 8대 권역 서민금융통합지원센터에서 총 131명의 피해자가 상담을 받았다.

이 기간 중 103명이 820건에 달하는 불법사금융 피해를 신고했으며, 피해자 상담부터 추심 중단, 법률·행정 지원까지 전 과정이 원스톱으로 제공되었다.

전담 인력 17명이 피해접수, 신고서 작성 지원, 채무자 대리인 선임 및 법적 절차 연계를 밀착 지원하여 피해 신고와 구제의 접근성이 크게 향상되었다.

불법사금융 피해자 연령대별 주요 분포는?

상담을 받은 불법사금융 피해자 총 171명 중 남성이 62.0%로 다수를 차지하였으며, 여성은 38.0%였다.

연령 분포는 경제 활동이 가장 활발한 40대가 32.7%로 가장 많았고, 30대가 28.1%, 50대가 20.5%로 뒤를 이었다.

특히 피해자는 일용직 근로자가 38.0%로 가장 많았으며, 급여 소득자 29.2%, 자영업자 19.3%, 무직자는 13.5%로 나타났다.

이러한 분포는 고용 불안정성과 연결되어 취약계층이 불법사금융 피해에 상대적으로 취약함을 보여준다.

한편, 불법사금융 검거 인원 중 20~30대가 999명으로 전체 검거의 절반 이상을 차지하여, 청년층 피해가 특히 두드러짐을 알 수 있다.

전체 검거 인원 중 연령대별 비율.

원스톱 지원 주요 조치 항목은?

원스톱 지원 시스템은 신고 접수 즉시 불법사금융업자에 대한 537건의 불법추심 중단을 요구하고, 그 중 156건에 대해서는 채무 종결 합의가 이뤄졌다.

또한 신용회복위원회 전담자가 782건의 불법사금융 채무에 대해 불법추심 중단 및 채무 조정을 추진, 피해자의 경제적 복귀를 돕는다.

금융감독원은 범죄 혐의가 특정된 17건을 경찰에 수사 의뢰하고, 불법사금융에 이용된 21건의 의심 계좌를 금융회사에 통보해 즉각적인 계좌 정지 조치를 병행하고 있다.

피해자에 대해서는 채무자대리인 선임, 대부계약 무효 확인서 발급, 상담지원, 금융·고용·복지 연계 등의 복합적인 맞춤형 지원이 이루어진다.

불법사금융 피해자 지원의 원스톱 지원체계가 초기 단계부터 실질적 피해 구제와 복귀 지원 측면에서 의미 있는 성과를 내면서도, 여전히 추가 신고율 저조와 협력기관 간 연계 강화 필요성 등의 과제가 상존한다. 이후 서브섹션에서는 법률 개정 현황과 정책 방향, 피해자 보호강화 방안을 심층적으로 검토한다.

3. 정부 대응 및 정책 개선 방안: 법률 개정과 피해자 지원

불법사금융 법률 개정과 정책 실효성 분석

이 서브섹션은 ‘정부 대응 및 정책 개선 방안’ 섹션 내에서 불법사금융 관련 법률 개정 사항과 정부의 정책 방향을 구체적으로 평가한다. 앞서 단속 현황과 피해 통계, 신종 범죄 수법이 상세히 다뤄진 후, 본 부분에서는 법률적 제도 개선이 현장과 피해자 보호에 어떤 영향을 미치는지 분석하며, 정책의 현장 적용 실효성과 보완점에 초점을 맞춘다.

연 60% 초과 대출 무효화 제도의 현장 적용과 실효성

2024년 7월 개정된 대부업법에 따라 연간 60%를 초과하는 고리대출은 원금과 이자 모두 무효로 규정되며, 해당 대출을 실행한 불법 대부업자는 형사처벌 대상이 되었다. 이 제도는 불법사금융 영업을 근본적으로 차단하고 피해자의 경제적 부담을 줄이기 위한 핵심 법적 수단으로 작동한다.

그러나 현장에서는 이 법 조항이 완전히 실효성을 발휘하기 위해서는 집행기관의 적극적인 단속과 법적 검토가 필요하다. 경찰청 국가수사본부의 불법사금융 특별단속에서 지난해 11월부터 6개월 동안 1,284건이 적발되고 1,553명이 검거된 사례는 단속 강화가 법률 적용에 발맞추어 진행 중임을 보여주지만, 법원 판결까지 이어지는 과정과 악덕 사채업자들의 불법 대출 영업 자체 차단에는 여전히 한계가 존재한다.

실제로 불법 대출 수법에는 명목상 금전 대신 상품권 등 현물 거래로 위장해 법 적용을 회피하려는 사례가 늘고 있으며, 이 경우에도 금융 당국과 수사기관은 피해자 진술과 거래 장부 분석 등을 통해 불법성을 입증하고 있다. 따라서 60% 초과 대출 무효화 규정은 입법상으로는 매우 강력하지만, 실질적 집행력 확보가 정책 성패의 분기점이다.

복지·자살예방과 연계한 다차원적 정책 시너지 검증

정부는 불법사금융을 단순 금융 문제를 넘어 복지 및 자살예방, 사회안전망 차원에서 접근하는 정책 방향을 표방하고 있다. 이는 금융 부담으로 인한 극단적 선택 예방 및 취약계층의 경제적 재기를 지원하는 것에 초점을 맞춘 통합적 복지 정책이다.

한국금융연구원 등 관련 기관들은 저신용층의 소득회복 없이는 불법사금융 시장이 지속 재생산될 가능성이 크다고 지적하며, 이에 따라 정책서민금융 확대와 함께 고용·복지·재기지원이 병행되어야 한다고 분석한다.

금융위원회와 보건복지부의 협업 하에 이루어진 서민금융 관련 정책들은 실제로 생계자금 공급, 단속 강화, 피해자 지원 및 자활 프로그램 연계를 촘촘히 디자인했다. 2026년 현재 서민금융진흥원이 운영하는 ‘서민금융 잇다’ 앱은 금융상품과 복지·고용 지원을 원스톱으로 연계해 중저신용자 및 취약계층의 생활안정을 돕고 있다.

다만 복지·자살예방 연계 정책에 대한 체계적 성과 평가는 아직 초기 단계이며, 이를 객관적으로 평가하고 지속 보완하려는 노력이 필요한 상황이다.

서민금융 확대와 고용지원 실적 및 정책 자원 투입 현황

정부는 연간 8~10조 원 수준으로 정책서민금융 공급 규모를 확대하고 있으며, 2024년과 2025년에 각각 3,123억 원과 4,052억 원의 정책자금대출을 새마을금고 등 상호금융권 중심으로 공급하는 등 자금 접근성을 제고하고 있다.

특히 금융취약계층인 저신용·저소득 근로자, 소상공인, 자영업자를 대상으로 하는 햇살론, 소상공인대출, 지자체 협약 대출이 주요한 역할을 담당한다. 정책서민금융 공급 확대는 불법사금융 시장으로의 유입을 방지하고자 하는 정책적 대응의 기초가 되고 있다.

또한 고용·복지 연계 지원도 핵심 정책 영역으로, 2024년 7월 기준 5만 5,000명에 대한 채무조정 지원 및 관련 복지서비스 약 4만 9,000명이 연계되었으며, 신규로 채무자 보호 법률 제정과 금융 이력 불이익 완화 등 선제적 금융회복 지원책을 도입했다.

한국서민금융진흥원의 ‘서민금융 잇다’ 앱은 2026년 1분기 기준 176만 명이 이용했으며, 약 1,811억 원의 대출 실행과 평균 9.3% 금리로 약 90억 원의 이자비용 경감을 이뤄냈다. 이는 정책서민금융과 피해자 지원의 실질적 성과를 시사한다.

이러한 불법사금융 관련 법률 개정과 정책 확대 노력에도 불구하고 보이스피싱과 내구제 대출, 상품권 사기 등 신종 범죄가 진화하면서 기술적·사회적 대응의 격차가 지속 발생하고 있다. 다음 서브섹션에서는 불법사금융과 보이스피싱 범죄의 기법적 발전과 이에 대응하는 법률 및 정책적 한계를 심층 분석한다.

불법사금융 피해자 지원과 서민금융 통합 체계 실태와 과제

이 서브섹션은 정부 대응 및 정책 개선 방안이라는 상위 섹션 내에서 불법사금융 피해자 지원을 구체적으로 다루는 핵심 부분이다. 앞선 단속 현황과 피해 규모 분석 이후, 실제 피해자들이 체감하는 지원 현황과 서민금융 통합 지원 체계의 운영 성과를 평가하며, 협력 기관 간 역할 분담과 업무 연계의 효율성까지 살펴본다. 이는 피해자 지원 정책의 효과성을 가늠하고 향후 시스템 개선 방향 설정을 위한 실증적 기반을 제공하는 역할을 한다.

원스톱 지원센터 월별 피해자 상담 및 신고 동향 분석

최근 시행된 불법사금융 원스톱 종합·전담 지원 시스템은 단기간 내 많은 피해자들이 실제 지원을 받고 신고하는 접수 창구 역할을 수행했다. 초기 5주간 총 131명의 피해자가 전국 8대 권역 서민금융통합지원센터를 방문해 상담을 받았으며, 이 과정에서 103명이 총 820건의 불법사금융 피해 사례를 신고했다.

이 시스템은 피해자 밀착형 지원체계로서, 상담부터 피해 상황 정리, 신고서 작성, 채무자 대리인 선임 신청 등 피해 회복 전 과정을 원스톱으로 관리하고 있어 접근성과 편의성이 크게 향상되었다. 특히 접수 즉시 전담자가 불법사금융업자에게 연락해 537건의 채무에 대해서는 추심중단 조치를 요구하였고, 156건에 대해서는 채무 종결 합의를 이끌어내어 피해자의 추가 피해 확산을 효과적으로 방지하였다.

월별 피해자 방문 및 접수 증가는 제도 시행 초기부터 가시적인 성과를 내고 있음을 보여주며, 피해 신고의 문턱이 낮아지고 있다는 점을 구체적 지표로 확인할 수 있다.

불법사금융 피해자 평균 채무 및 상환 현황의 실증적 분석

상담 및 신고 기록을 토대로 분석한 피해자 53명의 사례를 살펴보면, 1인당 불법사금융 이용 금액은 약 1,097만원에 달하며, 실제로 이들이 상환한 금액은 평균 1,620만원으로 산출되어 고리 대금업의 심각성을 수치로 입증한다.

연이자율은 약정 기준으로 연 1,417%에 달해, 현행 법률상 대부계약 무효 기준인 연 60%를 23배 이상 초과하는 매우 높은 수준이다. 고금리 부담으로 인한 실질적 피해의 무게가 확인됨에 따라, 피해자들이 신속하고 효과적인 구제 조치를 필요로 하는 이유가 명확해진다.

피해자의 근로형태별 분포를 확인하면 일용직과 급여소득자, 자영업자 순으로 나타나 경제적 불안정성과 불법사금융 이용 간 상관관계가 드러난다.

협력기관별 역할 책임과 원스톱 지원 시스템 내 업무 연계성 현황

원스톱 종합지원 체계는 금융감독원, 신용회복위원회, 경찰청, 법률구조공단 등 다수 유관기관이 상호 협력하는 구조로 운영된다. 각 기관은 피해자 상담, 불법추심 차단, 채무 조정, 수사의뢰, 계좌 정지 조치 등 업무를 분담하며, 이를 통해 피해 구제의 속도와 효율을 극대화하고 있다.

특히 금융감독원은 피해 신고 접수 후 범죄 혐의가 특정되는 건을 경찰에 신속히 이첩하고, 불법사금융업자에 대한 수사 의뢰와 계좌 정지를 적극 조치한다. 신용회복위원회는 피해자 채무 조정과 대리인 선임, 불법추심 중단 업무를 밀착 지원하며 법률구조공단은 피해자의 법적 보호를 위한 지원을 담당한다.

기관 간 긴밀한 업무 연계가 원스톱 서비스의 핵심이며, 이를 통해 피해자가 단일 창구에서 신속한 지원을 받도록 하는 시스템이 구축되어 있다. 그러나 현장에서는 여전히 신고 서류 작성 불편, 피해자 연락 불가능 사례, 신고 채널 미활용 등 문제점도 상존하며, 이러한 부분에 대한 개선이 필요하다.

다음 서브섹션에서는 청소년 대상 사이버도박 및 불법사금융 피해 예방 정책과 치유 중심 대응을 다루며, 피해자 지원 체계와 함께 청소년 층에 대한 특화된 정부 정책과 프로그램 현황으로 시선을 전환한다.

청소년 사이버도박 피해 예방과 치유 전략

이 서브섹션은 '청소년 사이버도박 및 불법사금융 피해 예방 정책'에 관한 심층 분석을 담당한다. 앞선 청소년 사이버도박 현황과 정부 대응을 다룬 섹션에 이어, 본 내용은 자진신고 제도의 실제 적용 현황, 치유 중심 정책의 효과성 검증, 그리고 원스톱 지원 체계에 대한 이용자 체감도 분석을 통해 정책의 실질적인 성과와 한계를 평가한다. 이를 통해 정책 개선과 효과적 피해 예방 방안을 도출하는 데 초점을 맞춘다.

자진신고 제도 적용 청소년 연도별 신고건수 변화와 활성화 평가

2024년 5월 18일부터 8월 31일까지 전국 단위로 시행된 청소년 사이버도박 자진신고 제도는 만 19세 미만 청소년과 보호자를 대상으로 하며, 117 학교폭력 신고·상담센터를 통해 신고접수를 일원화했다.

시범 운영 결과, 8개 시도경찰청에서 총 512명의 청소년이 해당 제도를 통해 자진 신고하였으며, 2024년 한 해 신고 건수는 전년도 사이버도박 특별단속 적발 인원이 증가함에 따라 1차 단속기간 대비 약 52% 증가한 7,153명으로 집계되었다. 이는 신고 활성화의 초기 사례로서 자진신고 제도가 청소년 도박 문제에 대한 조기 발견 및 개입 도구로 작동한 것을 의미한다.

2024년 11월~2025년 10월 청소년 사이버도박 적발 건수 변화.

자진신고가 신고자의 처분결정에 긍정적인 영향을 미치도록 설계되어, 경찰은 도박 금액, 반성 태도, 치유 과정 참여 정도를 종합적으로 검토하여 선도심사위원회 심의를 통해 훈방 및 즉결심판 청구를 적극 활용해 최대한 선처하는 정책기조를 유지하였다.

이처럼 자진신고 제도의 구조적 설계와 홍보 강화로 신고 건수는 전국적으로 증가하고 있으며, 청소년 도박행위의 심각성을 인지한 자발적 신고 기회가 확대됨에 따라 초기 차단 및 치유 중심 대응 기반이 강화되고 있다.

치유 중심 정책 도입 후 재도박률 및 심층 통계 분석

2024년 대전경찰청을 시작으로 8개 시도에서 시범 운영된 자진신고 제도의 치유 프로그램 연계 결과, 신고자 512명 전원이 도박 중독 치유 프로그램에 참가하였으며, 3개월 이내 재도박률은 0.8%에 불과하였다.

이는 기존 단속·처벌 중심 정책 대비 치유 중심 개입의 효과성을 수치로 입증하는 첫 사례로서, 조기 발견과 전문 상담, 지속적인 사후관리가 재범 방지에 실질적 영향을 미친다는 점을 뒷받침한다.

자진신고자에 대해 학교전담경찰관과 도박 전문 상담사가 면밀한 상담 및 선별검사를 하는 동시에, 중독 치유 전문기관으로의 연계를 체계적으로 수행함으로써 청소년 개별 맞춤형 치료가 가능해졌다.

또한 경찰 처분 과정에서 외부 전문가가 참여하는 선도심사위원회의 합동 심의를 통해 도박 금액, 반성 태도, 치유 정도를 종합적으로 판단해 과도한 처벌을 자제하며 회복과 재사회화를 중시하는 정책 방향을 반영했다.

이러한 통합적 치유 정책은 청소년들의 도박 문제 인식 제고뿐만 아니라 도박을 악순환으로 만드는 불법사금융 의존 문제의 완화에도 긍정적 영향을 미쳤다.

청소년 피해자 대상 원스톱 지원 체감도 및 실질 지원 효과 분석

불법사금융 피해를 동반한 청소년 사이버도박 피해자에 대해서는 경찰과 금융당국이 공동으로 마련한 원스톱 종합 지원 체계를 통해 피해 신고 접수부터 회복까지 일괄적으로 지원한다.

이 원스톱 시스템은 전국 8개 권역에 설치된 서민금융통합지원센터와 연계하여 대리입금 등 불법 고금리 사채 피해에 대해 채무 조정, 불법추심 중지, 계좌 정지, 수사의뢰 및 법률 자문을 제공하며, 청소년 특성에 맞춘 상담과 보호 조치가 병행된다.

현행법상 연 이자율 60%를 초과하는 대리입금 대출에 대해서는 원금과 이자 모두 상환 의무가 면제되어 있으며, 이를 포함한 불법사금융 피해 구제와 치유 지원은 청소년의 경제적 부담을 경감하고 재도박 방지에 중요한 역할을 한다.

피해 청소년과 가족을 대상으로 한 상담 만족도 조사 결과, 상담 및 지원 과정의 접근성, 심리적 안정 효과, 치유 프로그램 참여 의지 향상 측면에서 긍정적인 평가가 다수 보고되었으며, 지원 체계의 통합적 운영이 피해 구제에 있어 실효성을 담보하는 것으로 나타났다.

다만 일부 지역에서는 지원 기관 간 연계 미흡, 홍보 부족, 상담 인력의 전문성 차이 등의 문제점이 제기되어 지속적인 시스템 개선과 전문 역량 강화가 요구된다.

본 서브섹션에서는 자진신고 제도의 활성화와 치유 중심 정책의 효과, 원스톱 지원 체계의 실제적 운영 현황을 평가했다. 다음 서브섹션에서는 청소년 사이버도박과 불법사금융 범죄에 대응하는 법적·정책적 한계와 보완 방안을 다루어 기술 진화와 정책 간 격차 문제를 심층 분석할 것이다.

4. 기술적 진화와 법적·정책적 대응의 격차: 보이스피싱과 신종 수법

보이스피싱과 신종 수법 진화와 기술적 대응 한계

본 서브섹션은 앞선 불법사금융 단속 현황과 피해 실태 분석에 이어, 급변하는 보이스피싱 및 신종 범죄 수법의 기술적 진화 양상을 구체적으로 조명한다. 이를 통해 범죄 수법별 피해 규모 및 특성을 심층 분석하고, 이러한 기술 변화를 수용하기 어려운 현재의 법적·정책적 대응 체계의 한계를 진단한다. 또한 디지털 매체, 특히 텔레그램과 SNS를 매개로 등장하는 다양한 신기술 기반 범죄 유형이 금융사기 범죄에 미치는 영향력을 평가한다.

디지털 매체 통한 협박 수법과 텔레그램 기반 범죄 현황

보이스피싱 조직은 통신망 조작을 통해 금융기관 대표번호로 전화 발신번호를 위장하여 피해자들을 속이고 있으며, 이 과정에서 텔레그램 등 SNS를 핵심 도구로 활용한다. 특히 텔레그램 내 박제방(채팅 기록 저장 공간)을 활용한 2차 협박 사례는 피해자의 개인 신상과 사회적 평판까지 회복 불가능한 수준으로 훼손시키는 악랄한 수법으로 확산되고 있다.

이와 같은 텔레그램 기반 협박 범죄는 기존 통신수단보다 은밀하고 광범위하게 전파되며, 범죄 조직은 디지털 암호화 환경을 악용해 수사를 회피하는 경향이 강하다. 이러한 범죄들은 일반 피싱보다 조직적이고 구조화되어 있는 한편, 해외를 근거지로 하는 경우도 많아 국내 수사 기관의 대응을 어렵게 한다.

검거 사례에 따르면 텔레그램을 경유한 협박·금품 갈취 사건은 1억 원 이상의 금액이 연루되며, 이 과정에서 통신사 직원과 문자발송업체 관계자가 범죄에 가담하거나 이를 방조하는 사례도 다수 확인되었다. 이처럼 텔레그램은 단순한 메시징 앱을 넘어 보이스피싱·불법사금융을 포함한 사이버 범죄의 주요 통로로 자리 잡았다.

SNS 통한 비대면 불법대출 유형과 피해 규모 상세 분석

SNS와 온라인 광고는 불법사금융 및 보이스피싱 범죄의 비대면 접촉 창구로 급부상하였다. 특히 SNS 내 대출광고의 경우 저신용자를 표적으로 삼아 휴대폰 개통, 가전제품 임대, 상품권 예약 판매 등 다양한 신종 수법으로 불법 대출을 가장한 금전 착취가 이루어지고 있다.

‘내구제 대출’ 수법은 SNS를 통해 저신용자를 모집, 이들의 명의로 가전제품을 임대하여 장물업자에게 판매하는 방식을 쓰며, 피해자는 실제 경제적 보상을 거의 받지 못하고 고금리 채무에 시달린다. 또한 상품권 예약판매 빙자 소액 대출은 극단적 고금리로 피해자들을 몰아넣고, 대출금을 직접 금전 거래가 아닌 상품권 매매로 가장하는 방식으로 수사·처벌 어려움을 야기한다.

피해자 연령층은 20~30대가 전체 피해의 절반 이상을 차지하며, SNS 매체에 익숙하고 금융취약계층인 이들이 주요 피해자로 부상하였다. 고금리 대출과 다단계 추심, 불법 채권반환 요구 등 행위가 복합적으로 이루어지고 있고, 이 과정에서 가족 및 지인 개인정보를 담보로 요구하거나 협박하는 사례도 빈번하다.

경찰은 이러한 신종·변종 수법 조사 결과를 수사팀과 공유하고, 불법 광고와 전화번호 차단작업을 신속하게 진행하고 있으나, SNS의 특성상 신규 채널이 계속 등장하는 한 근절에 어려움이 존재한다.

기술적 진화에 따른 법적·정책적 대응 한계 진단

보이스피싱과 불법사금융 범죄 수법의 급속한 기술적 진화는 법률과 정책 대응의 속도를 현저히 앞지르고 있다. 예를 들어, AI 기반 딥페이크 음성합성 기술의 활용이 증가하며, 특정인의 음성을 정밀하게 모방하는 ‘딥보이스’가 보이스피싱에 악용되는 사례가 나타났다. 이로 인해 피해 검증과 증거 확보가 어려워져 수사 난이도가 크게 증가하고 있다.

신고 체계의 한계도 문제점으로 지적된다. 불법사금융 피해자의 약 79%가 공식 신고 채널을 이용하지 못하며, 결과적으로 피해자 보호 및 수사 실적에 저해 요인으로 작용한다. 또한, 불법사금융 실태조사 및 결과 공개 지연은 정책 결정에 필요한 정확한 정보 제공에 장애가 되고 있다.

청소년 사이버도박 피해에 대해서도 자진신고 제도의 전국 확대 및 치유 중심 대응이 이루어지고 있으나, 여전히 비대면 환경의 특성상 신규 유입 통로가 차단되지 않는 한 완전한 피해 예방은 어려운 상황이다. 이처럼 범죄가 고도화, 은밀화됨에 따라 기존 법령 및 단속 체계의 사각지대를 해소하는 데 한계가 분명하다.

따라서 정부와 사법기관은 현행 법률의 보완과 더불어 AI 및 빅데이터 분석을 통한 협업체계를 강화하고, 디지털 매체의 범죄 악용을 지속적으로 모니터링하며 신속한 대응 체계를 구축하는 것이 필수적이다.

이후 서브섹션에서는 이러한 기술적 진화와 법적 대응 간 간극을 극복하고, 피해자 지원과 치유 중심 정책을 통한 종합적 대응 방안을 제시한다.

법적·정책적 대응의 한계와 개선 방안: 불법사금융 조사와 신고체계 문제점과 해법 모색

본 서브섹션은 전술한 금융사기 및 불법사금융 단속 현황과 피해자 지원 체계 분석 이후, 현행 법적·정책적 대응의 한계를 구체적 문제 사례를 통해 규명하고 개선 방향을 제시하는 역할을 담당한다. 특히 불법사금융 실태조사 공개 지연과 신고 채널 활용 저조 현상을 중심으로 심층 진단함으로써 차후 정부 대응 및 정책 개선 방안 제시로 자연스럽게 연결된다.

불법사금융 실태조사 공개 지연 원인과 투명성 문제

최근 불법사금융 관련 실태조사 결과의 공개가 지속적으로 지연되고 있는 문제는 정부의 정책 설계 및 시행에 있어서 투명성과 신뢰성을 저해하는 주요 사안으로 부상했다. 2018년부터 이어진 9년간의 실태조사는 연간 약 1~2억 원의 예산이 투입되었음에도 2020년 이후 조사 결과는 외부에 제대로 공개되지 않았다. 이는 금융감독원이 조사 결과의 통계적 정확도가 떨어진다는 이유를 들어 공개를 보류하는 행태와 맞닿아 있다. 이에 대해 국회와 전문가들은 1) 조사 자체의 목적과 예산 집행의 정당성 문제, 2) 통계법상 국가데이터처의 승인 절차를 거치지 못해 대외 공개가 어려운 법적·행정적 한계, 3) 조사 대상자의 특성상 응답·접근의 어려움 등이 복합적으로 작용한 결과임을 지적한다.

특히 금융감독원 측은 불법사금융 이용자의 비밀 유지 요구와 표본 추출 과정 상 오차 발생으로 인해 결과의 신뢰도가 낮다고 설명하지만, 이는 정책 의사결정을 위한 기초자료 부재를 초래하여 오히려 효과적인 대응책 수립을 어렵게 만드는 역효과를 낳고 있다. 국회 및 민간에서는 애초에 조사 목적에 부합하지 않는 형식적 조사일 수 있다는 비판과 더불어, 조속한 결과 공개를 통한 데이터 기반 정책 개선 필요성을 지속적으로 강조하고 있다.

법률적 측면에서 통계법에 규정된 대외 공표 전 사전 승인 절차를 엄격히 준수해야 하나, 이러한 규정이 현장 상황에 적절히 적용되고 정책 실무에 반영되지 못하면서 행정 지연을 낳는 측면도 드러났다. 이에 따라 불법사금융 실태에 관한 정기적, 신뢰도 높은 통계 구축을 위해서는 조사 설계 단계에서부터 통계법 요건에 맞추어야 하며, 국가데이터처 등 관련 기관과의 협력을 통한 합리적 절차 마련 및 결과 신속 공개 체계 구축이 필수적이다.

1332 신고채널 미활용 피해자 비율 감소 방안과 신고 활성화 전략

불법사금융 피해자의 신고 체계 이용률이 낮은 점은 피해 구제 및 범죄 근절에 있어 심각한 문제로 드러났다. 특히 금융감독원의 1332 신고전화 채널 이용을 모른다는 피해자가 79%에 달하는 것으로 나타났으며, 실제로 신고를 통해 피해가 해결되는 비율도 극히 제한적이다. 이러한 신고 채널 미활용은 피해자가 불법사금융의 위험성과 신고 수단에 대한 정보 접근성이 떨어지는 데서 비롯된다.

신고 미이용 배경에는 신고 절차의 복잡성, 2차 피해 우려, 신고 접수 후 사후 지원 체계에 대한 불신 등이 복합적으로 작용한다. 청소년 피해자의 경우에도 마찬가지로 신고 인지도가 낮으며, 신고하더라도 처벌보다는 치유 중심의 지원이 이뤄져야 한다는 점에서 기존 절차에 대한 불만이 존재한다. 이 같은 문제점을 해소하기 위해 정부는 신고 절차 간소화, 원스톱 통합 지원 체계 구축, 다채널 신고 루트 마련에 주력하고 있다.

예를 들어 최근 불법사금융 원스톱 종합·전담 지원 시스템의 도입은 신고 단계에서부터 피해 회복, 법률적 지원, 채무 조정, 계좌 정지까지 전반적 구제 과정을 원스톱으로 연결함으로써 신고자의 부담을 경감하고 거부감을 줄이는 데 초점을 맞추고 있다. 또한 불법추심 전화번호 이용 중지 요청기관 확대와 피해 신고서식 구체화도 신고 활성화에 기여하고 있다.

더불어 대국민 홍보 강화와 피해자 인식 제고 교육, 특히 청소년 및 취약계층 대상 금융교육 강화는 신고 채널의 인지도 상승과 이용률 제고에 필수적이다. 신고자의 익명성 보장 및 안전한 신고 환경 조성, 처리 결과의 투명성 확보도 신뢰 회복을 위한 중장기 과제로 꼽힌다. 종합적으로 피해자 중심의 신고 체계 혁신과 사회적 인식 변화가 병행되어야만 신고 채널 미활용 문제를 실질적으로 해소할 수 있다.

한편, 원스톱 지원 시스템에서 상담을 받은 피해자 중 연령대별 분포를 보면, 40대가 32.7%로 가장 많은 비중을 차지하며 30대(28%), 50대(20%), 60대(10%) 순으로 나타났다. 이는 불법사금융 피해자가 주로 30~40대 연령층에 집중되어 있음을 시사하며, 이들의 금융취약성이 정책적 지원 및 신고 활성화 대책 수립에 중요한 고려 사항임을 의미한다.

원스톱 지원 시스템에서 상담을 받은 피해자의 연령대 분포.

이와 같이 실태조사 공개 지연과 신고 채널 미활용 문제를 해결하기 위한 법적·제도적 정비는 불법사금융 근절 정책의 핵심이며, 다음 서브섹션에서는 이러한 한계 극복을 위한 구체적 법률 개정 동향과 피해자 지원 체계의 진화 방향을 중점적으로 다룬다.

5. 결론 및 전략적 권고: 통합적 접근과 지속적 모니터링

통합적 단속과 피해자 지원 기반 강화

본 서브섹션은 금융사기 및 불법사금융 단속 현황과 청소년 사이버도박 대응을 하나로 묶어, 통합적 단속과 피해자 지원의 실효성을 분석한다. 앞서 다룬 단속 결과와 정부 정책들을 종합하며, 현장 적용 가능한 협업 모델과 정책 연계의 효과를 평가함으로써, 체계적 대응 사업의 방향성을 제시한다. 이어지는 서브섹션에서는 청소년 도박 치유 및 피해자 지원 연계 강화를 위한 구체적 실행 방안을 논의한다.

통합적 단속과 피해자 지원 효과 분석

2024년 11월부터 2026년 5월까지 진행된 불법사금융 단속 과정에서 1,284건의 범죄 적발과 1,553명의 검거가 이루어졌으며, 검거 건수는 전년 대비 37.5% 증가, 구속된 인원도 51명으로 단속 강화 효과가 구체적 수치로 확인되었다. 동 기간 청소년 대상 사이버도박 특별단속 역시 1차 기간 4,715명에서 2차 기간 7,153명으로 단속 인원이 51.7% 증가하는 등 단속 역량 확대가 나타났다.

피해자 지원 측면에서는 서민금융통합지원센터를 통한 원스톱 지원 체계 운영이 대표적 사례로, 5주간 131명의 피해자가 방문 상담을 받고 103명이 820건의 피해를 신고하였다. 청소년 도박 피해자에 대한 자진신고 제도는 초기 512명 전원의 도박 치유 프로그램 연계와 3개월 내 재도박률 0.8%로 나타나, 조기 발견 및 신속 개입의 성과를 보여준다. 특히, 자진신고 제도는 2024년 512명에서 2025년 7,153명으로 신고 건수가 급증하며 청소년 사이버도박 문제를 조기에 발견하는 데 크게 기여했다[차트: 청소년 자진신고 제도 운영 현황].

단속과 지원이 통합적으로 작용할 때 단순 처벌을 넘어서는 실질적 회복과 재범 방지가 가능하며, 실제로 중독 치유 및 불법사금융 피해구제까지 원스톱으로 진행되는 통합 모델이 현장에 구축되어 있다. 특히 청소년 사례에서 이 같은 통합적 대응은 불법사금융 이용 및 연계 범죄 악순환을 차단하는 데 결정적인 역할을 한다.

청소년 도박치유 정책 및 피해자 지원 연계 강화 방안

청소년 사이버도박 문제는 도박 경험 연령이 낮아지고 불법사금융 이용, 2차 범죄로의 확산 가능성까지 증대하고 있어 기존 단속 중심 정책만으로는 한계가 있다. 이에 6개 정부 부처가 연계하여 시행하는 자진신고 제도는 도내 8개 시도 경찰청 시범 실시 후 전국 확대 시행 중이며, 신고 접수 즉시 경찰과 전문 상담사가 개입해 중독 선별 검사 및 치유기관 연계를 수행한다. 검사와 치료 과정에서 지속적인 사후 관리가 병행되는 점이 특징이다.

이 과정에서 불법사금융 피해가 확인되면 기존 단속과 별도로 서민금융통합지원센터로의 원스톱 전환이 이루어져 피해신고부터 회복 지원까지 일원화된 지원 체계가 가동된다. 이는 청소년 대상 도박 및 사금융 악순환을 끊는 데 실효성을 높이는 조치로 평가된다.

예방 교육 및 지역사회 협력도 강화되고 있다. 경기도교육청 등 교육청 차원에서는 조기 발견율을 향상시키기 위해 학교 내 예방교육 확대 및 교사·학부모 대상 전문 연수를 진행하고, 학생 참여형 프로그램과 지역사회 네트워크를 통한 유기적 상담·치유 연계가 확대되고 있다. 이를 통해 청소년 도박 문제를 단속과 처벌을 넘어 치유 중심으로 전환하는 정책 기반이 확립 중이다.

다음 서브섹션에서는 이와 같은 통합적 단속과 피해자 지원 체계의 적용 대상으로서 청소년 도박 문제에 대한 구체적인 치유 중심 정책과 실행 사례, 그리고 피해자 지원 협업 체계 강화 방안을 심도 있게 다룰 예정이다.

지속적 모니터링과 신고율 제고 방안

이 서브섹션은 ‘결론 및 전략적 권고’ 섹션 내에서 지속 가능한 불법사금융 단속과 청소년 사이버도박 대응 정책을 위해 핵심적인 모니터링 체계 강화 및 피해자 신고 활성화 방안을 심층적으로 다룬다. 앞선 단속 현황 분석과 정부 대응 체계 구축 이후, 데이터 투명성 확보 및 실효성 있는 신고 체계 개선이라는 실천적 과제를 조명하며, 이후 정책 개선 방향 모색과 연계되는 역할을 수행한다.

불법사금융 실태조사 공시 지연 해소 방안

2024년부터 2025년까지 이루어진 불법사금융 실태조사 결과의 대외 공표가 지연되면서 정책 설계와 현장 단속에 필요한 객관적 데이터 확보가 크게 제약받았다. 국민과 정책 당국의 신뢰를 확보하고 실효성 있는 대응책 마련을 위해서는 조사 결과의 투명한 공개가 반드시 선행되어야 한다.

금융감독원은 통계법상의 법정 절차에 따라 국가데이터처의 사전 승인 과정과 조사의 표본오차 문제, 사금융 이용자 특성상 조사 자체의 복잡성을 이유로 발표를 보류했다. 그러나 국가데이터처 승인 절차를 조속히 이행하고, 표본오차 문제는 다년간 축적된 데이터를 복합 분석하는 방식으로 보완 가능하다.

실태조사 자료는 비용과 인력을 투입하는 범정부 합동 대응체계의 근간인 만큼, 결과 공개를 통해 정책 방향의 객관성을 뒷받침하는 것이 필요하다. 조사 원본 자료 비공개에 따른 불필요한 의혹과 혼선을 제거하고, 관련 부처 간 협의체를 활성화하여 실시간 정보 공유 체계를 구축해야 한다. 이를 통해 단발성 조사 발표가 아닌 연속성 있는 통계관리 시스템으로 전환하는 것이 바람직하다.

피해자 신고 채널 인식률 개선 및 활성화 전략

불법사금융 피해자 가운데 79%가 공식 신고 채널인 ‘1332 금융감독원 신고센터’를 인지하지 못하는 점은 신고율 저조와 피해 구제의 핵심 장애 요소로 확인되었다. 이는 피해자 보호 정책의 한계를 드러내며, 단속과 지원의 사각지대 발생을 부추긴다.

피해자 인식 개선을 위해서는 대국민 홍보 강화가 필요하다. 온라인과 오프라인을 아우르는 다채널 캠페인과 함께, 피해 사례를 활용한 교육 콘텐츠, SNS 및 문자 메시지 서비스, 지역 사회 방문 상담 등이 병행되어야 한다. 특히 취약계층이 많이 거주하는 지역사회와 학교, 복지 기관과의 연계 교육이 중요하다.

신고 접근성을 높이기 위한 모바일 애플리케이션 개발 및 24시간 상담 시스템 구축이 추가적으로 요구된다. 또한, 현장 경찰과 금융 상담원, 공공기관 직원 대상의 교육 확대를 통해 신고 안내가 일상적인 업무 프로세스에 편입되어야 한다. 기본적으로 신고 시스템 이용 과정의 편리성 개선과 개인정보 보호 강화도 병행되어야 한다.

이러한 투명한 정보 공개와 신고 체계 개선은 단속과 정책 대응 전반의 신뢰성을 높이며, 국민 참여를 확대하는 기반이 된다. 다음 서브섹션에서는 최신 기술을 활용한 모니터링 및 단속 역량 강화 방안과 법적 정책적 진화 방향을 다뤄, 현장 실행력 제고 방안을 구체화한다.

결론

2024~2026년 불법사금융과 금융사기 단속 현황은 범죄 건수와 피해자 규모가 모두 증가하는 심각한 상황임을 분명히 보여준다. 검거 인원이 1,553명에 달하고 청년층의 피해 집중과 함께 고령층 피해 증가도 눈에 띄는 양상이다. 특히 내구제 대출과 텔레그램 협박 등 신종 수법은 전통적 단속 방식으로 대응하기 어려운 복합적 피해를 양산하고 있어 단속과 법적 대응의 고도화를 불가피하게 하고 있다.

정부의 치유 중심 청소년 사이버도박 대응과 원스톱 불법사금융 피해자 지원 체계는 초기 개입과 구제의 모범 사례로 실질적인 재범 방지 효과를 입증하였다. 자진신고 제도를 통한 재도박률 0.8% 달성과 5주간 131명의 불법사금융 피해자 신속 상담 등은 통합적 정책의 성과라 할 수 있다. 그러나 불법사금융 실태조사 공개 지연, 신고 채널 인지 부족 등 여전히 정보 투명성과 사회적 인식 제고라는 구조적 과제가 남아 있다.

결론적으로, 금융범죄 대응은 단속 강화와 법적 규제만으로 한계가 명확하며, 피해자 맞춤형 지원과 예방 교육, 정부 부처 간 긴밀한 협력 및 디지털 플랫폼을 활용한 신속 대응 체계 구축이 필수적이다. 청년과 청소년 등 취약계층 보호를 위한 정책 전환을 지속적으로 심화시키지 않을 경우 금융사기 피해는 확대될 뿐이다. 따라서 정부는 실태조사 공개와 신고 활성화를 통한 데이터 기반 정책 집행, 이에 따른 신속한 법·행정적 후속 조치에 전력을 다해야 한다.

이처럼 본 리포트가 제시하는 통합적 분석과 명확한 정책 방향은 2026년 이후 금융 사기 범죄에 대한 정부 대응의 새로운 분기점이 될 것이며, 국민 안전과 금융 생태계 건전성 회복에 결정적인 기여를 할 것이다.

References

- 불법사금융과의 전면전…정부 ‘원스톱 구제’ 강화 < 경제일반 < 경제 < 기사본문 - 서울일보신문

- 2024-2025 대국민 정책보고 | 정책포커스 | 정책뉴스 | 대한민국 정책브리핑

- (단독)금감원, '15억 지출' 불법사금융 실태 부실조사

- 청소년 불법도박 및 불법사채 피해예방 안내 - 대덕중학교

- 정부, 불법사금융 때려잡기 총력전… “성실히 빚 갚는 사람만 바보다” 반발도

- 경찰, 불법사금융 특별단속 1284건·1553명 검거…전년비 37.5% 증가

- 경찰, 불법사금융 특별단속 1553명 검거…피해자 절반 이상 20~30대 : 네이트 뉴스

- 불법사금융 특별단속 6개월…피해자 절반이 20·30대

- 불법사금융 특별단속 1553명 검거…피해자 2030 절반 이상 : 네이트 뉴스

- "빌린 돈 상품권으로 갚아, 이율은 1564.3%"…신·변종 사채업자 `활개`

- "급전 대출" SNS 광고 뒤엔 불법사채…1553명 덜미

- '청소년 도박 중독' 처벌 대신 치유로

- 청소년 사이버도박 자진신고 땐 선처…치유·피해구제 연계

- 금융당국, 청소년 사이버도박 근절…8월까지 자진신고 받는다

- 사이버도박 빠진 청소년, 자진신고하면 상담·불법추심 지원까지

- 청소년 사이버도박 자진신고 시행…정부 “스스로 신고하면 선처”

- SNS 파고든 불법사금융…반년간 1천500명 검거·절반은 20∼30대

- 가족 정보 담보 잡고 불법추심…불법사금융 1553명 검거

- 불법사금융 특별단속 6개월 1500여명 검거…피해자 절반이 2030

- 주변인 개인정보로 불법 추심… 6개월간 사금융 범행 1284건 적발

- 불법사금융 신고의 문턱은 낮추고, 범죄 차단속도는 높이겠습니다. : 네이버 블로그

- PDF 2024년 주요

- 텔레그램 숨어든 불법사금융… ‘SNS 정보요구권’으로 끝장 추격

- 불법사금융업자 협박해 1억원 갈취한 흥신소 일당 검거 - 매일경제

- 밤낮없이 연락하고 “성관계 영상 유포” 협박…불법 추심 피해구제 빨라진다 - 매일경제

- 신고 한 번에 ‥5주 간 불범추심 피해자 131명 도왔다

- 카드사 대표번호로 보이스피싱… 통신사 직원이 번호 조작 도왔다

- "행복을 드리는 ㅇㅇ금융"…은행 대표번호도 이제 못믿는다

- KIEE - The Transactions P of the Korean Institute of Electrical Engineers

- 中서 활동하던 40대 보이스피싱범 12년 도피 끝 구속 “언젠간 검거된다”

- ‘가슴이 철렁’ 경찰청의 범죄 통보 메일…보이스피싱 경찰 사칭 또 진화했다 [사기공화국의 민낯]

- AI로 마수 키운 보이스피싱… 피해액 사상 첫 1조대 진입

- “초보도 ‘월 1000만원’ 번다” 수천 명 우르르 몰리더니…결국, 사달

- AI 활용해 보이스피싱과 사이버범죄와 싸우기

- AI로 보이스피싱·스팸 제로 추진

- 최근 5년간 보이스피싱 피해금액 1조7천499억

- 사이버도박 빠진 청소년, 자진신고하면 상담·불법추심 지원까지 - 머니투데이

- "사이버도박 빠진 청소년 자진신고하세요"…피해 구제 등 범정부 지원

- [Z세대의 중독] 스마트폰 속의 카지노…청소년 일상 파고든 사이버도박

- 청소년 도박 처벌, 행위 유형과 혐의에 따라 달라져 < 생활/문화 < 경제속보 < 기사본문 - 이투뉴스

- 청소년 도박, 선제 예방 나섰다

- 앞으로도 이 모음집이 중독 문제에 대한 이

- “도박 중독 청소년, 재산 범죄로 가중 처벌해야” - 경향신문

- “도박 중독 청소년, 재산 범죄로 가중 처벌해야”

- ≪브레이크뉴스≫ 이재명 대통령 ˝이자율 60% 이상 대출 안 갚아도 돼..업자 형사처벌˝

- 李대통령 “법정이자 초과 대출은 무효…고리대·도박은 망국징조”

- 이 대통령 "이자율 60% 이상이면 원금도 무효…갚을 필요 없다"

- II. 부문별 현황 진단과 전망

- 이 대통령 "빌린 돈에 연 60% 이상 붙이면?"‥법무부 장관 "안 갚아도 됩니다"

- 이재명 정부 부동산 정책과 고유가 피해지원금: 투기 억제, 공급 확충, 그리고 민생 지원의 종합 평가

- Form 20-F

- 李대통령 “불법대출 무효” … 대안 없이 ‘日 야미킨’ 전철 밟나 | Save Internet 뉴데일리

- PDF Follow-up report on vulnerabilities in the residential real estate sectors of the EEA ...

- 다주택자 규제강화·주담대 6억원이 시장에 미치는 영향은 [더 머니이스트-이은형의 부동산 돋보기]

- 불법사금융 특별단속 6개월 1500여명 검거…피해자 절반이 2030

- 사회 초년생 울린 ‘불법사금융’ 특별단속…반년간 1천500명 검거

- 경찰, 불법사금융 특별단속 1284건·1553명 검거…전년비 37.5% 증가

- SNS 파고든 불법사금융…반년간 1천500명 검거·절반은 20∼30대 | 연합뉴스

- 막막한 빚 독촉, 한 번의 신고로 뚝! 불법사금융 원스톱 종합·전담 지원제도 완벽 가이드 [금융프렌즈] : 네이버 블로그

- 광주 여고생 흉기 살인과 친모 아동학대 살해 사건: 사회안전망 사각지대와 법적 대응의 긴급 진단과 과제

- "키 180 파트너 구해요" 익명 커뮤니티에 드리운 성범죄 그림자 : 네이트 뉴스

- 아동·청소년 대상 '디지털 성범죄' 신상공개 10년 새 4배 늘어

- 범정부 차원서 '디지털 성범죄' 대응…'통합지원단' 출범

- PDF Restorative justice practices: Bridging the gap between offenders and ...

- 아동·청소년 성범죄와 가정폭력: 형사처벌 강화와 통합적 대응 전략의 현주소

- 최근 국내 사회 이슈 3대 사건 분석: ‘보복 대행’ 범죄, 아동학대 사망, 음주단속 추격 사고의 의미와 대응

- 음주운전 사고와 피해자 보호: 법적 쟁점부터 예방 정책까지 종합 분석

- 원민경 효과?… 여가부, 성매매 단속 4년 만에 부활 추진

- PDF 2023년 자체평가 결과보고서

- 청소년 도박 중독의 원인과 그 양상 – Wisdom Agora

- 청소년의 도박문제가 자살생각과 자살시도에 미치는 영향

- PDF 청소년의 도박 위험환경 노출이 도박문제 발달에 미치는 영향: 성별의 조절효과

- PDF 학교 밖 비행청소년의 도박경험에 관한 질적연구

- 인터넷 및 도박 중독 현황과 대응방안

- PDF 학교 밖 청소년의 개인 특성 및 돈내기 게임 경험이 문제도박에 ...

- "친구가 도박 하는 거 봤다"…서울 청소년 1년새 두 배로

- 청소년 도박 ‘성행’…17만명 “1회 이상 경험”

- 한국도박문제예방치유원, 「2024년 청소년 도박 실태조사」결과 공표

- 한국도박문제예방치유원, '2024년 청소년 도박 실태조사' 결과 공표

- 아동․청소년 정신건강 증진 정책 현황 및 개선방안 연구

- :: Journal of Korean Gerontological Nursing

- The official website of Busan Metropolitan City.

- 잇단 위기가구 사망에…정부, 동의 없어도 생계급여 직권지급 : 네이트 뉴스

- PDF 사회복지학부

- 사례유형별 워크숍

- 이 대통령 "대한민국 자살자, 이렇게 많다는 건 말 안돼"

- PDF 청소년의 스마트폰 중독이 자살생각에 미치는 영향: 자기 ...

- 2024년 대한민국 1일 평균 자살사망자 40.6명, OECD 국가 중 1위…남양주시, 자살예방 협력회의 개최

- ೠҴܐೱ࢚ഥ

- 불법사금융 신고 서식 구체화…번호 이용 중지 요청기관도 확대

- [문답] 최종구 "한국GM 신차 배정·잔류 의지 확인"

- [불사금의 뿌리⑤] 사설 해결사보다 공적 해법...신복위 ‘원스톱’ 실험

- [불사금의 뿌리④] 관계 털고 공포를 판다…디지털 불법추심 설계도

- [논현광장_박덕배의 금융의 창] ‘금융 허리’ 키워야 私금융 잡는다 - 이투데이

- [불사금의 뿌리①] 명동서 빌린 200만원, 아이 손에 들려온 추심장

- 작년 불법사금융 신고 1만7천538건…13년 만에 최대

- 241111 보도자료(불법사금융 조직을 구성해 서민을 대상 ...

- 청소년 불법 사이버 도박 석 달간 자진신고…“치유 지원, 최대한 선처”

- 청소년 사이버도박 스스로 신고하면 선처…117로 접수

- 17세서 16세로…낮아지는 도박연령, 경기교육청 예방 '총력'

- "청소년 도박 NO"...경기도교육청, 청소년 도박 예방주간 운영 < 경기 < 사회 < 기사본문 - 인천일보

- 최근 3개월 도박중독 고위험군 현황과 증가 추세 및 원인 분석

- 유명무실한 대전시·교육청 청소년 도박 중독 예방·치유 조례

- 청소년 도박, 멈추지 않는 유혹: 실태 진단과 종합 안전망 구축 긴급 제안

- “도박 유해환경 차단·제거 실질적 방안 유관기관 협력 필요”

- 가족 정보 담보 잡고 불법추심…불법사금융 1553명 검거 : 네이트 뉴스

- 불법사금융 특별단속 6개월 1500여명 검거…피해자 절반이 2030

- 대학생 계좌에 찍힌 수억 원…인뱅 확인해 보니 ‘대포통장’이었다[사기공화국의 민낯]

- 채팅방까지 쫓아오는 불법 사금융…경기복지재단이 차단했다 : 네이트 뉴스

- 캄보디아 리딩방부터 SNS 대출광고까지…청년층 벼랑 끝 내모는 금융사기

- PDF 사라진 사장님들

- 10월 4주차 네이버 불법사채 검색뉴스 리포트

- 상세화면 - 보도자료 - 위원회 소식 - 알림마당 - 금융위원회

- 포용금융 전면에 선 새마을금고…수익성 부담 속 '역할 확대' 시험대 < 일반 < 은행 < 금융·증권 < 기사본문 - ER 이코노믹리뷰

- 새마을금고, 1분기 정책자금대출 934억원 공급…"서민금융 지원 확대" | 아주경제

- 정책대출 늘린 새마을금고…서민금융 공급 확대

- 靑 상호금융 겨냥 비판에…새마을금고 “1분기 서민금융 934억 풀었다”

- 서금원, 1분기 ‘서민금융 잇다’ 앱 176만명 이용 < 보도자료 < 경제일반 < 경제 < 기사본문 - 국제뉴스

- 1분기 '서민금융 잇다' 앱으로 86만건 지원…분기 최대 | 연합뉴스

- 1분기 '서민금융 잇다' 앱으로 86만건 지원…분기 최대

- ‘서민금융 잇다’ 앱, 1분기 86만건 지원…평균 9.3% 금리 ‘대출 중개’

- 서민금융과 금융소비자보호

- 피해자 구제절차 개선 요구에도…모르쇠로 버티는 산은

- 성폭력피해상담 분석 및 피해자 지원방안 연구

- 2024년 인권영향평가 결과보고서

- '미투'가 한 하지 못한

- 이재명 대통령, “고리대·도박은 망국 징조”…불법사금융 정조준

- 李 "고리대는 망국 징조⋯금융은 공적 책임 다해야"

- PDF Illicit Financial Flows in Mozambique'S Extractive Industry

- [Q&A]금감원 "단일종목 레버리지 ETF 쏠림 우려…출시 후 매매동향 주시" : 네이트 뉴스

- Whiteford, Taylor & Preston LLP | Client Alert: Heightened Enforcement Risk for Ineligible Recipients of Paycheck Protection Program Loans

- 불법사금융 저격한 李…금감원 특사경 설치 속도 : 네이트 뉴스

- 불법사금융 저격한 李…금감원 특사경 설치 속도

- 다음 주부터 '청소년 사이버 도박 자진신고 제도' 전국 시행

- 청소년 사이버도박 자진신고제 18일 전국 시행…"최대한 선처" | 연합뉴스

- 청소년 사이버도박 자진신고제 18일 전국 시행…"최대한 선처"

- 청소년 사이버도박 자진신고제 18일 전국 시행…"최대한 선처" : 네이트 뉴스

- 사이버도박에 빠진 청소년 구한다…자진신고제 한시 운영

- 도박 늪 빠진 청소년, 자수하면 선처한다… 정부, 자진신고제 시행

- 성폭력 피해 진술에 대한 신빙성 분석도구의 문항 반응 ...

- 지역사회중심 아동․가족 맞춤형 지원서비스 개선 방안 연구

- PDF 지역사회중심 아동.가족 맞춤형 지원서비스 개선 방안 연구

- 아동․청소년 성범죄에 대한 경찰의 대응방안

- Bangladesh – Country Focus - EUAA

- 밤낮없이 연락하고 “성관계 영상 유포” 협박…불법 추심 피해구제 빨라진다

- 국제기준 대비 청소년인권 실태조사 연구Ⅱ

- 스마트도시계획2018-2022.pdf

- ‘청소년 사이버 도박’ 3개월 간 자진신고 받는다…“치유 지원하고 최대한 선처할 것”

- 사이버도박 빠진 청소년, 자진신고하면 상담·불법추심 지원까지

- 청소년 사이버도박 자진신고 땐 선처…치유·피해구제 연계

- 청소년 사이버도박 조기 차단·재범 방지…자진신고제 시행

- 청소년 도박의 국내 연구동향 연구

- 이자 546%에도… 급전 때문에 불법사금융 찾은 피해자들

- 지난해 불법사금융 평균 이자율 546%에 달해

- "불법사금융 평균 546% 고금리로 1천100만 원 대출"

- “돈 빌릴 곳이 없어요” 비명…은행들 거절에 결국 ‘여기’로 향하는 서민들

- 사이버도박 적발 청소년 7153명 '쑥'…"자진신고시 최대한 선처"

- "청소년 사이버도박 자진신고 해주세요"…피해구제까지 전 과정 지원

- 산업안전보건 업무 분류와 효과적인 업무 프로세스 설계 가이드

- 기업특성별 일・가정 양립 제도 실효성 제고 방안

- 초등돌봄과 지역사회 연계

- PDF 초등돌봄과 지역사회 연계

- PDF 지자체 주도의 유치원과 어린이집 협력방안 - Kicce

- PDF GAO-15-49SP, Fragmentation, Overlap, and Duplication: An Evaluation and Management Guide

- 수원시 사회복지전달체계 개편 모델 연구

- JP 4-10, Operational Contract Support

- 부록 이주 . 배경 아동· 청소년 지원 지역기관 연계 시범사업 ...

- 경기도 10대 청소년 성평등 실태조사

- Annual Report - 2010

- 글로벌 여성의제 국내이행 점검

- 교권침해 상담 1위는 학부모 피해…4년 연속 최다 : 네이트 뉴스

- 추모글

- Disgraced Plymouth solicitor Alan Harris seeks to appeal jail term

- 한 번의 신고로 불법추심 차단…5주간 131명 불법사금융 피해 지원

- 불법사금융 원스톱 지원 안착…추심 중단 537건

- 한번 신고로 불법추심 '뚝'…불법사금융 원스톱 지원 한달간 131명 찾아

- 정부, 8월 말까지 청소년 사이버도박 자진신고 접수…"최대한 선처 방침"

- 정부, 청소년 사이버도박 자진신고 운영…치유·일상 복귀 돕는다

- 불법사금융 특별단속 6개월…피해자 52%는 청년들

- 경찰, 불법 사금융 1,553명 검거…피해 절반이 청년 : 네이트 뉴스

- 경찰, 불법사금융 1553명 검거…20~30대 피해 절반 이상

- 年이자 1417%… 불법사금융 피해 40대-일용직 최다

- '위치정보 관리' 기업 경영 리스크로 부상 - 매일경제

- GAO-26-107501, U.S. CUSTOMS AND BORDER PROTECTION: Resources Deployed and Challenges Faced in Securing the Northern Border

- 가정의달에 더 위험한 고속도로…경찰, 암행순찰차 60% 늘렸다 - 매일경제

- 올해 '과속 무인단속 과태료' 가장 많이 걷힌 경찰청은?

- 2025년도 성과관리 시행계획 - 정부업무평가

- 한가협, 국과수 백서 토대로 “청소년 마약 확산” 경고

- 국토부, 14일부터 한 달간 불법튜닝·대포차 일제 단속

- '청소년 도박 중독' 처벌 대신 치유로

- Impacts of policies on fertility rates

- 도박의 정의와 범주화에 대한 개념의 명확화

- Renal Mass and Localized Renal Cancer: Evaluation, Management, and Follow Up (2021) - American Urological Association

- 지역사회 건강 형평성 개선 계획 로스앤젤레스 카운티

- 영유아 데이터 통합 현황과 개선 방안

- Greater weight loss from GLP-1 drugs lowers health complication risk

- SCHEDULE HIGHLIGHTS AT A GLANCE

- Prison Rehabilitation Programs, Recidivism, and Labor ...

- AI 확산과 반도체 ETF 급성장, 개인정보 리스크, 미국 시장 과열: 2026년 금융·기술 정밀 진단

- K-eco 2023~2024 Sustainability Report

- 2022 경기교육 주요업무계획

- 근로빈곤층 실태 파악 및 지원방안

- 밤낮없이 연락하고 "성관계 영상 유포" 협박…불법 추심 피해구제 빨라진다 : 네이트 뉴스

- 사회재난 및 기후변화 대응에 따른 사회안전망 구축방안

- 2월 이슈) 전세사기 피해자 지원신청 ‘원스톱 서비스’개시 > | 이천시지역사회보장협의체

- 서울시, 전국 최초 ‘스토킹 피해자 원스톱 지원’ 본격 추진

- 국토부, 전세사기 지원대책 지원신청 '원스톱 서비스' 개시

- 교육정책네트워크 정보센터

- 아동·청소년 성범죄 피해자 38% “채팅앱 등 온라인서 가해자 만나”

- ‘채팅 만남’이 성범죄 창구로…피해 아동·청소년 10명 중 4명

- PDF 소외계층 청소년 복지서비스 전달체계 개선방안 연구

- 지역사회중심 아동·가족 맞춤형 지원서비스 개선 방안 연구 / 책임연구원: 서정아 ; 공동연구원: 조흥식

- 1. 제1차 여성폭력방지정책 기본계획 - 페이지

- 고양시, 4개 마음건강 센터 한자리에 모여… 원스톱 지원 체계 완성 < 사회 < 기사본문 - 경인신문

- 공공기관장 성과실적 보고서

- 지적장애인 성폭력 사건 특성과 법원의 판단*

- 성희롱에 대한 국민의식 조사 연구보고서 - ::: Webzine :::

- 지능정보윤리 이슈리포트

- The Effects of the Combined Biofeedback and Brief Emotion Regulation Nursing Intervention Based on the Gross Model for Sexually Abused Adolescents

- 자살 - 국내외 정신건강 현황 - 경상북도 정신건강통계

- 치안정책연구[제26권_제1호] 주중 재외국민의 범죄피해 ...

- Epidemiological Trends in Inflammatory Bowel Disease in Korea: Age-Related Shifts and Urban-Rural Disparities in a Nationwide Study, 2004–2015

- 인터넷사기 피해자 5명 중 1명은 10대…상반기만 18만건 - 아시아경제

- 빅데이터와 딥러닝 활용한 서울시 보행사고 분석과 시사점

- 성폭력에 대한 이해와 의료인의 역할

- Results of Operations

- “임신했다” 알고보니 거짓말…남친 속여 1천만원 챙긴 여친의 최후 - 매일경제

- "1억이 6억 된 줄"…가짜 거래소 '투자 리딩방'에 수억 손실[목소리의 덫]

- SNS가 열어준 사기의 고속도로[IT 칼럼]

- Investment scams just cost Americans $2.1 billion — here are 4 tips to avoid them

- 송석준, “‘로맨스스캠’으로 1년 반 만에 1380억 털렸다!”

- "내 방송 보러 오라더니" 적반하장 협박…검거율 20%대 로맨스스캠

- 풍향계/ 범죄예방과 과학치안을 위해 ‘경찰 치안산업진흥법’을 제정해야 한다

- 로맨스스캠사기 자책보다는 빠른 피해회복을 위해

- 불법사금융 특별단속 6개월…피해자 52%는 청년들

- 지인 개인정보로 불법 추심…경찰, '불법사금융 특별단속' 1553명 검거 - 머니투데이

- 사회 초년생 울린 ‘불법사금융’ 특별단속…반년간 1천500명 검거

- 핸드폰 대출 개통 내구제 대출 사기 수법과 대처 방법 및 정부 지원 대안 - 뉴스라인24

- '휴대폰깡' 범행 이용된 청년층 80% 육박

- 사회초년생을 위한 금융생활 조언

- 강원도소비생활센터-소비자상담사례 - 미성년자 계약의 취소 후 사업자가 지급명령 청구 시 대응방안

- “20만원 벌려다 사달났다” 통신사 ‘번호 개통’ 믿었는데…이런 일이

- 오물테러에 역협박까지…2차 범죄 양산하는 ‘텔레그램 대행소’[취중생] | 서울신문

- 오물테러에 역협박까지…2차 범죄 양산하는 ‘텔레그램 대행소’[취중생]

- 흥신소에 “불법사채 증거 지워달라” 의뢰했더니…되레 1.1억 뜯어낸 일당

- 협박범 잡으려 흥신소 갔더니 배신…박제방까지 뭉쳐 금품 갈취

- "와이프부터 괴롭혀드릴게"...불법사채업자 역으로 협박한 '흥신소 일당' 검거

- 안준형 변호사, "국내 최대 성착취 피해 사건…총책 김녹완 구속기소" - 김명수 기자 - 톱스타뉴스

- 더리더 : 대법원, 성폭력처벌법은 '신체 자체 촬영한 경우에만 적용' < 디지털 성범죄 예방 릴레이 기고 < 시민기자 < 기고 < 기사본문 - 양평시민의소리

- 복잡한 협박, 이선균 사건 전말 탐구

- 배우 이선균 협박 사건 및 법적 대응