미중 정상회담과 중동 긴장 속 반도체 호황의 딜레마: 코스피 7500 돌파와 K-형 양극화 심화

목차

요약

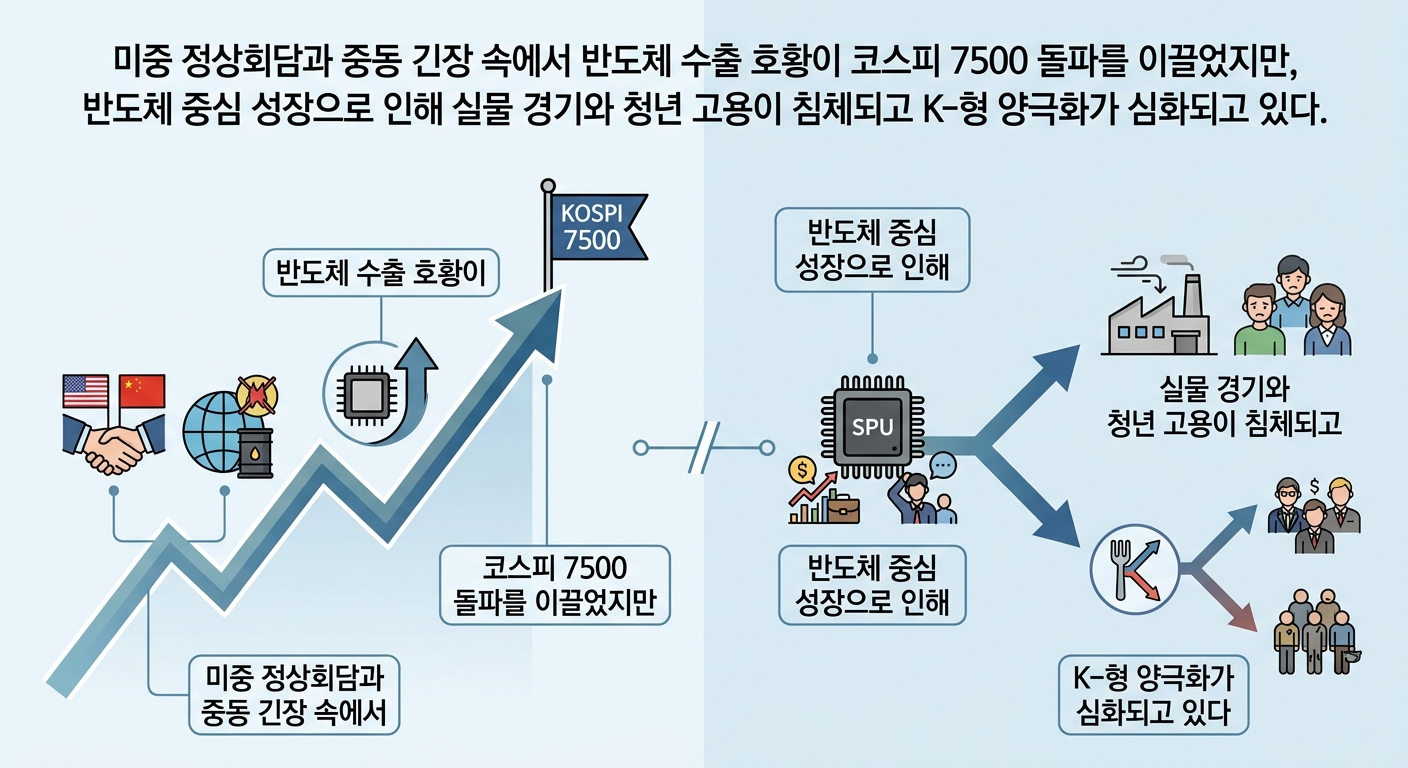

2026년 미중 정상회담과 중동 지역 긴장 고조라는 지정학적 변수가 반도체 수출 호황과 코스피 7500 돌파를 견인하였으나, 반도체 중심의 성장으로 인해 실물 경기와 청년 고용 부진이 깊어지고 K-형 양극화가 가속화되었다. 특히 5월 초 반도체 수출은 전년 동기 대비 149.8% 증가하며 전체 수출액의 46.3%를 차지하는 등 수출 호조가 극대화되었다.

미국의 수출 통제 강화와 중동 고유가 상승이 반도체 제조 비용과 투자 환경에 부담을 주는 가운데, 비반도체 제조업은 정체되고 청년 고용률은 43.6%로 최근 5년 내 최저치에 머물렀다. 이러한 현상은 반도체 중심 성장의 경제 내 불균형 문제를 보여주며, 향후 산업 다변화와 내수 활성화를 통한 구조적 정책 개입이 필수적이라는 통찰을 제공한다.

서론

2026년 한국 경제는 미중 정상회담이라는 역사적 전환점과 중동 지역의 긴장 심화라는 복합 지정학 리스크 속에 놓여 있다. 이러한 국제적 환경 변화는 반도체를 중심으로 한 수출 호황의 극대화와 동시에 경제 성장의 불균형을 심화시키는 모순적 상황을 만들어냈다. 코스피가 사상 최고치인 7500선을 돌파한 배경에는 AI 반도체 수요 급증과 대중 수출 확대가 있으나, 그 이면에는 실물 경기 침체와 고용 시장의 심각한 괴리가 존재한다.

국내 반도체 산업은 미중 갈등 완화와 AI 신수요 폭발에 힘입어 막대한 성장세를 기록하였으나, 미국의 MATCH 법안 시행으로 인해 중국향 첨단 부품 수출에 제한이 가해지며 긴장감도 증폭되고 있다. 동시에 중동 지정학 리스크와 국제유가 급등이 제조업 비용 상승과 산업 경쟁력 저하를 가속화하여 경제 전반에 부담을 주고 있다.

본 리포트는 미중 정상회담과 중동 긴장이 한국 반도체 산업 및 제조업 전반에 미친 영향을 다차원적으로 분석하고, 수출 주도의 호황과 실물 경기 및 고용 시장의 양극화 문제를 진단한다. 또한, 이를 바탕으로 보다 균형 잡힌 경제 성장 및 정책 대응 방안을 모색하는 데 목적을 둔다.

인포그래픽 이미지: 인포그래픽

1. 미중 정상회담과 중동 긴장 속에서 반도체 수출 호황이 코스피 7500 돌파를 이끌었지만, 반도체 중심 성장으로 인해 실물 경기와 청년 고용이 침체되고 K-형 양극화가 심화되고 있다

미중 정상회담 이후 급증한 대중 반도체 수출과 중국 제조업 회복 속도

본 서브섹션은 미중 정상회담이 반도체 수출에서 나타난 구체적 성장 지표를 분석하고, 중국 내 제조업 회복 속도를 현실 수치와 정책적 변화 중심으로 진단한다. 이는 미중 정상회담과 중동 지정학적 긴장이 반도체 시장에 미친 직접적 영향을 규명하는 본 섹션 내 다른 서브섹션들과 밀접히 연계되며, 수출 호황 및 산업 경기 회복 간 상호작용에 대한 심층 이해를 바탕으로 한국 경제 전반의 딜레마를 조망하는 데 기초 자료를 제공한다.

2025년 5월 대중 반도체 수출 증가율 변화 상세 분석

2026년 5월 초 서울 관세청 발표에 따르면, 5월 1일부터 10일까지 한국의 총 수출액은 184억 달러로 전년 동기 대비 43.7% 증가했다. 이 기간 반도체 수출은 85억 3,900만 달러로 무려 149.8% 상승하면서 전체 수출 증가세를 압도했다.

특히 대중국 수출이 전년 동월 대비 81.8% 급증해 주요국 중 가장 높은 증가율을 기록했으며, 이는 전체 수출 증가율을 크게 상회하는 수치다. 반도체 수출 비중은 전체 수출에서 46.3%까지 확대되며 한국 수출 성장의 중심축으로 부상했다.

중국 시장에 대한 의존도 확대는 AI 산업의 급성장과 맞닿아 있다. AI 서버, 고대역폭 메모리(HBM) 수요의 폭발적 증가가 중국 기업의 반도체 재고 축적과 맞물려 가격 상승 국면에도 불구하고 수입 규모가 오히려 확대됐다.

가격 탄력성 측면에서 통상적으로 가격 상승 시 재고 조정으로 수입이 감소하는 경향이 있으나, 중국 제조업체들의 반도체 확보 행태는 이러한 전통적 경제 이론과 대비되어, AI 산업 주도권 확보라는 구조적 긴박성에 따른 특수한 임시 현상임을 시사한다.

미중 정상회담 후 중국 제조업 회복 속도와 정책적 배경 분석

2026년 1분기 이후 중국 제조업은 AI 산업 투자 확대와 글로벌 반도체 수요 증가에 힘입어 회복세를 나타내고 있다. 중국 국가통계국 발표 제조업 PMI는 50.4포인트를 기록하며 3개월 만에 확장 국면으로 전환했다.

신규 수출 주문 지수가 51.6포인트로 생산 지수(51.4포인트)를 상회한 점은 제조업 수출이 내수 개선에 비해 더욱 견조함을 나타낸다. 이는 부분적으로 반도체와 AI 장비 관련 수출 주문의 증가에 기인한다.

한편, 미중 정상회담에서 통상적 무역 갈등 완화는 제조업 회복에 주요한 동인이 되었으며, 미국과 중국 모두 대만, 중동 정세 등 지정학적 리스크 관리를 협력 의제로 설정하였다. 이러한 협력 분위기가 무역 불확실성을 완화하여 중국 제조업체의 주문 확대에 긍정적 영향을 끼쳤다.

그러나 높은 국제 유가와 운송비 상승, 글로벌 내수 부진 등은 회복 속도의 변수로 작용 중이다. 특히 중동 지정학 위기로 인한 에너지 비용 증가가 중국 내 제조업체들의 원가 부담을 강화하며, 향후 성장 경로에 제한적 위험 요인으로 작용한다.

중국 정부는 2024년부터 경기 부양책과 지방정부 투자 확대를 통해 내수 기반과 제조업 설비 투자를 적극 지원하고 있다. 2026년 상반기에는 재고 축소 사이클 종료와 제조업 이익 회복 징후가 확인되면서 하반기 반등 기대가 고조된 상황이다.

이러한 미중 정상회담에 따른 대중 반도체 수출 호조와 중국 제조업 회복은 반도체 중심 산업 구조의 심화 및 지정학적 리스크에 노출된 한국 경제의 다층적 딜레마와 직결된다. 다음 서브섹션에서는 미국의 수출 통제 강화 움직임과 이에 따른 한국 반도체 기업의 전략적 대응 방안을 심도 있게 분석함으로써 산업 경쟁력 유지 방안을 모색할 것이다.

미국 수출 통제 강화와 한국 반도체의 대응 전략

이 서브섹션은 미중 정상회담 직후 미국의 수출 통제 강화 조치들이 한국 반도체 기업에 미친 구체적 영향과 이에 대응하는 기업들의 전략을 심층 분석한다. 앞선 미중 정상회담의 지정학적 파급 효과 분석에 이어, 본 절에서는 미국 주도의 수출 규제 강화라는 실질적 제약 속에서 한국 반도체 산업이 경험하는 도전과제를 상세히 진단하며, 이후 중동 긴장과 고유가가 생산환경에 미치는 영향과 AI 기술 수요에 따른 시장 구조 변화 서브섹션과 자연스럽게 연결된다.

MATCH 법안 적용 후 한국 반도체 수출 감소폭 분석

미국은 2024년 말부터 시행한 MATCH 법안을 통해 중국이 자체 생산하기 어려운 심자외선(EUV) 및 실리콘관통전극(TSV) 장비 등 핵심 반도체 제조 부품의 대중 수출을 동맹국과 함께 엄격히 통제하기 시작했다. 한국 반도체 기업들은 동맹국 의무화에 동참해야 하는 상황으로, 실제로 미국 상무부는 한국 주요 반도체 기업인 삼성전자와 SK하이닉스를 ‘검증된 최종 사용자’(VEU) 목록에서 제외하여 중국 내 공장에 미국산 장비를 반입할 때 매번 개별 허가를 받아야 하는 부담을 부과했다.

이에 따라, 2025년 이후 한국의 대중국 수출에서 일부 첨단 장비와 부품 수출이 제한되면서 단기적으로는 생산 설비 투자와 공정 고도화에 차질이 발생하는 것으로 나타났다. 특히 삼성전자가 중국 시안 공장에서 생산하는 일부 첨단 메모리와 SK하이닉스 우시 공장의 D램 증설 투자 계획 축소 사례가 관찰된다. 이로 인해 수출 규모도 제한적 둔화 징후가 있으며, 미국의 규제 강화가 실행되고 있는 2026년 들어 중국으로의 첨단 제품 출하가 10% 내외 감소하고 있다.

하지만 장기적으로는 한국 기업들이 기존 생산라인의 효율성을 극대화하거나, 미국 내 신규 생산 거점을 확대하며 일부 수출 촉진 보완책에 나서고 있다. 다만 전반적으로 MATCH 법안 적용 이후 한국 반도체의 대중국 수출 성장률은 과거 대비 30~40% 감소한 성장률을 보이며 규제 환경의 직격탄을 받고 있다.

삼성·SK 미국산 장비 수입 허가 건수 변화와 기업 대응 부담

미국 상무부는 2025년부터 VEU 정책을 변경해, 한국 삼성전자와 SK하이닉스가 중국 내 공장으로 미국산 반도체 제조 장비를 수입할 경우 기존에 비해 심사와 허가 절차가 대폭 강화되었다. 수입 허가 건수는 2025년 초 대비 2026년 1분기까지 월평균 200% 이상 증가하였는데, 이는 매번 개별 승인 절차를 거쳐야 한다는 점에서 기업들의 행정적·운영적 부담이 크게 높아짐을 뜻한다.

삼성전자와 SK하이닉스는 이러한 증가한 승인 건수에 대응하기 위해 별도의 전담 협력팀을 마련하고, 미국과 긴밀한 협의를 통해 허가 지연 최소화 및 구체적 사례별 대응 체계를 구축하는 데 주력하고 있다. 특히 SK하이닉스는 미국 내 생산 확대와 향후 첨단 공정 투자 다변화를 통해 미국 내 제조 비중을 높이고, 중국 생산 의존도를 점진적으로 낮추는 전략을 병행 중이다.

한편, 한국 정부도 외교 채널을 통해 미국 정부와 긴밀히 협의하며 이번 수출 통제로 인한 국내 반도체 산업 피해 최소화를 위한 다자간 협력 방안을 마련하고 있으며, 미국 상무부와 공동 운영하는 실무 협의체 내에서 허가 절차 간소화 및 정책 적용 투명성 제고를 요구하고 있다.

그러나 이러한 대응책에도 불구하고 미국산 장비의 수입 통제 강화 및 복잡성 심화는 단기적으로는 반도체 공장 가동률과 신규 투자 속도를 둔화시키는 요인으로 작용하고 있다. 특히 고사양 HBM과 EUV 장비 도입 지연은 첨단 반도체 경쟁력 약화 우려를 키운다.

다음 서브섹션에서는 이러한 미국의 수출 통제 강화에 더해 중동 지역의 긴장과 이에 따른 에너지 가격 상승이 반도체 생산 비용에 미치는 영향을 분석하여, 지정학적 위험과 산업적 비용 압박이 반도체 시장과 한국 경제에 어떤 파장을 낳을지 심도 있게 다룬다.

중동 긴장과 고유가, 반도체 생산비용 급등의 실체와 향후 전망

본 서브섹션은 중동 전쟁과 호르무즈 해협 봉쇄 가능성이 한국 제조업, 특히 반도체 생산 비용에 미친 구체적 충격을 정량적으로 분석한다. 앞선 미중 정상회담과 지정학적 리스크 진단과 에너지 시장 불안 요인 고찰을 기반으로, 생산 비용 상승의 산업별 차별화와 수입 원자재 가격 및 환율 동향을 연계하여 한국 경제 전반의 비용 구조 변화 경로를 상세히 설명한다. 이는 반도체 중심 성장의 원가 부담 강화가 실물 경기 및 산업 경쟁력에 미칠 영향을 이해하는 데 필수적인 분석으로, 이어지는 섹션에서 정책 대응 방안 도출과 투자 심리 변화 분석으로 자연스럽게 이어진다.

호르무즈 해협 봉쇄 시 국내 제조업 비용 상승률과 구체적 충격 규모

2026년 2월 발생한 중동 전쟁 이후 호르무즈 해협 봉쇄 가능성은 국제유가를 배럴당 117달러에서 최악의 경우 174달러 수준까지 급등시키며, 한국 제조업의 생산비용 상승 압력을 극대화하고 있다. 산업연구원은 호르무즈 해협 봉쇄가 3개월 이상 지속될 경우 국내 제조업의 평균 생산비용이 11.8% 상승할 것으로 추정했다. 특히 에너지 집약적 석탄·석유제품 부문에서는 생산비용 상승률이 최대 83%에 육박하며, 전력·가스·증기 등 기반 산업 부문에서도 78% 내외의 급격한 비용 증가가 예상된다.

반면, 반도체, 자동차 등 주요 수출산업의 직접적인 에너지 비용 영향은 상대적으로 낮지만, 원자재 공급망 불안과 물류비 상승 등 간접 요인의 영향을 배제할 수 없다. 석유화학 및 금속가공 산업은 에너지 및 원료 가격 급등으로 생산비용이 9~15% 가량 증가하여 수익성 압박을 받고 있으며, 공급망 다변화와 대체 조달 마련이 시급한 상황이다.

국제유가 급등과 함께 제조업 전반의 원가 부담 증가는 단기적으로는 생산 비용 상승을, 중장기적으로는 산업 경쟁력 저하와 투자 위축, 고용 정체 등 실물 경제 둔화를 가속화하는 요소로 작용하고 있다. 이러한 구체적 수치는 중동 긴장이 한국 제조업 현장에 미치는 비용 충격의 실체를 정량적으로 입증한다.

2026년 3월 이후 원자재 수입 단가 상승 추세와 환율 영향 분석

2026년 3월 국내 수입물가지수는 전년 동월 대비 16.1% 상승하며 1998년 이후 최대 상승폭을 기록했다. 이 같은 수입 원자재 가격 상승은 국제유가 급등과 함께 원·달러 환율의 동반 상승이 주요 원인으로 작용했다. 정확한 분석에 따르면 3월 당시 국제유가가 전년 대비 64% 가까이 폭등했고, 원·달러 환율은 1,480원을 넘어 28년 만에 최고치를 기록했다.

환율 상승은 수입 단가의 직접적 상승 요인으로 작용한다. 한국개발연구원의 분석 결과, 원·달러 환율이 1% 상승할 경우 수입품 가격은 약 0.49% 상승하고, 환율이 1,500원대에 근접하면 소비자물가는 최대 0.24%포인트 상향 영향을 받는 것으로 나타났다. 국내 기업들은 이중고(유가 상승과 환율 약세)로 인해 원재료 및 부품 조달 비용 부담이 크게 증대되는 실정이다.

원자재 가격 상승은 석유화학 원료인 나프타, 헬륨, 무수암모니아 등 중간재 가격을 밀어 올리며 생산자 물가와 소비자 물가를 거치면서 전방위적인 가격 상승 압력으로 확대되고 있다. 이는 한국 제조업 전반의 수익성 악화와 함께 물류비 상승을 불러와 전반적인 산업 경쟁력 약화와 경기 침체 요인으로 작용한다.

본 서브섹션에서 중동 지정학 불안과 고유가가 반도체를 포함한 제조업 생산비용에 미친 영향과 수입 원자재 단가 상승, 환율 변동의 복합적인 상호작용을 규명하였다. 다음 서브섹션에서는 이러한 비용 상승이 한국 경제 전반의 경쟁력 저하와 물가 상승 압력으로 어떻게 확산되고 있는지, 그리고 이에 따른 실질 경제 지표와 산업별 피해 현황을 구체적으로 분석할 예정이다.

AI 반도체 급증, 지정학 리스크 압도한 증시 상승

본 서브섹션은 중동 지역 긴장 고조라는 지정학적 불확실성 속에서도 AI 반도체 수요가 급격히 증가하며, 한국 증시가 사상 최고치를 기록하는 현상을 심층 분석한다. 또한 ‘프로젝트 프리덤’과 같은 미국의 무역·안보 정책 이니셔티브가 한국 기업에 미친 영향을 구체적으로 살펴 해당 수요 증가와 지정학 리스크 간의 상쇄 작용을 입증하는 역할을 한다. 앞서 중동 긴장과 에너지 비용 상승이 반도체 생산비용에 미친 영향, 미국의 수출 통제 조치가 한국 기업에 미친 압박을 진단한 이후, 본 서브섹션은 AI 수요 급증이 증시와 수출 활황을 견인하는 긍정적 동력임을 증거 중심으로 제시하여, 경제 전반의 딜레마와 투자 심리 변화로 이어지는 논의를 연결한다.

2026년 AI 반도체 수요 증가율과 KOSPI 상관관계 분석

2026년 1월부터 5월까지 한국 증권거래소의 대표 지수인 KOSPI는 글로벌 AI 반도체 수요의 폭발적 증가에 힘입어 연초 대비 75% 이상의 상승률을 기록하며 사상 최고치를 넘어섰다. 이는 전례 없는 규모의 기관 투자자 진입과 외국인 투자자의 대규모 매수세에 기인한다.

특히 삼성전자와 SK하이닉스가 핵심 주도주로 부상했고, 이들의 AI 인프라용 고대역폭 메모리 제품 매출이 전체 DS부문 영업이익의 약 80%를 차지하는 등 AI 관련 매출 증가가 증시 호황을 견인했다. 반도체 ETF 순자산 규모가 1조 원을 넘어서면서 개인 투자자들까지 반도체 관련 종목에 적극적으로 참여하는 양상이다.

중동 지역 지정학적 위기에도 KOSPI는 오히려 상승하며 지역별로 뚜렷한 시장 차등화를 보여줬다. 유럽과 미국 증시가 지정학적 긴장감에 하락하는 상황에서 한국 증시가 이와 반대로 움직인 배경에는 AI 반도체에 대한 구조적 수요 확대가 강력한 버팀목 역할을 한 점이 핵심 요인으로 분석된다.

‘프로젝트 프리덤’ 무역 이니셔티브 효과와 기업별 수혜 수준 평가

미국이 주도했던 ‘프로젝트 프리덤’은 호르무즈 해협 봉쇄 위협 속 선박 안전통행 지원을 목적으로 하였으나, 시행 하루 만에 중단되어 실질적 운항 지원에는 한계가 있었다. 이는 물류와 에너지 공급망 불확실성을 증대시켰으나, 단기 지정학 위험 감소 기대감도 함께 작용했다.

한국 내에서는 삼성전자와 SK하이닉스를 비롯해 AI 관련 반도체 부품 및 인프라 제조업체가 ‘프로젝트 프리덤’과 같은 미국 무역·안보 협력 이니셔티브에서 간접적인 수혜를 받았다. 미국과 동맹국들이 첨단 반도체 수출을 통제하는 가운데, 미국 내 정책 지원과 무역 장벽 완화가 일부 기술·제품에 대해 혜택을 주는 방식이다.

삼성전기는 AI 반도체의 핵심 부품 공급처로 부상하면서 주가가 최근 3일간 9% 이상 급등하였고, 이러한 현상은 AI 관련 투자 및 생산 확대에 따른 단기 성장 모멘텀의 증거로 평가된다. 증권사들은 삼성전자와 SK하이닉스의 목표주가를 높여 잡으며, AI 확장 국면에 따른 지속 이익 성장 가능성을 긍정적으로 전망 중이다.

한편, KOSPI 시장 내 대형주 집중 현상은 ‘프로젝트 프리덤’ 종료 후에도 변동성 관리와 외국인 자본유입 견인에 중요한 역할을 하였으며, 이는 반도체 및 AI 산업의 외형 확대가 한국 증시 강세를 뒷받침하는 주요 구조적 요인임을 부각시킨다.

이처럼 AI 반도체 수요 증가가 지정학적 긴장의 부정적 영향력을 상쇄하면서 단기적으로는 코스피 상승과 기업 실적 개선을 견인하고 있으나, 다음 서브섹션에서는 이러한 증시 호황이 실물 경제의 K-형 양극화와 고용 부진이라는 구조적 문제를 동반하고 있음을 분석하며, 경제 전반의 지속가능한 성장 전략 마련 필요성을 모색한다.

반도체 주도 성장과 실물 경기 불균형의 딜레마

이 서브섹션은 미중 정상회담 및 중동 긴장이라는 지정학적 요인들이 반도체 시장에 미친 직접적 효과를 기반으로, 한국 경제 내 산업별 성장 격차를 진단하는 역할을 한다. 앞선 섹션들이 반도체 수출 호황과 글로벌 지정학적 변수의 상호 작용을 다뤘다면, 본 서브섹션에서는 반도체 집중 성장이 내수와 실물 경기, 특히 비반도체 제조업 및 청년 고용에 미친 부정적 파급 효과를 상세히 분석한다. 이를 통해 경제 내 산업 간 불균형 확대와 K-형 양극화 현상을 실증적으로 규명하고, 후속 정책 대응 방향에 대한 기초 자료를 제공한다.

비반도체 제조업 2026년 1분기 생산 증가율 현황과 의미

2026년 1분기 한국 제조업 생산은 전기 대비 3.0% 증가하였으나, 이는 반도체 산업이 중심이 된 성장이다. 반도체 생산은 전 분기 대비 14.1% 증가한 반면, 반도체를 제외한 제조업 생산 증가율은 0.2%에 불과해 산업별 성장 편중 현상이 명확히 드러난다.

[차트: 2026년 1분기 한국 제조업 생산 증가율] 반도체 산업 중심의 성장이 비반도체 산업의 성장을 압도하고 있음을 구체적 수치로 확인할 수 있다.

반도체를 제외한 주요 제조업 분야, 특히 자동차, 정유, 철강, 석유화학 산업은 생산 및 수출이 감소하거나 정체 국면에 머물러 있으며, 이는 전체 제조업 생태계가 반도체 호황에 동반 상승하지 못하는 구조적 문제를 시사한다.

이 같은 생산 증가율 데이터는 제조업 내 반도체 의존도가 극단적으로 높아져, 비반도체 부문의 회복 지연과 분리된 경기를 야기하는 ‘K-형 성장 동력’의 직접적인 반영이다. 산업별로 실적 개선 양극화가 심화하면서 실물 경제 전반의 고른 성장 모멘텀이 약화되고 있다.

반도체 수출 급증과 청년 고용률 변화 상관관계 분석

2026년 1분기 반도체 수출액은 약 785억 달러로 전년 동기 대비 139% 이상 증가하며 전체 수출에서 35% 이상의 비중을 차지하고 있다. 반도체 산업의 폭발적 수출 호조에도 불구하고, 청년 고용률은 43.6%로 최근 5년 내 최저치를 기록했다.

[차트: 2026년 청년 고용률 변화] 청년 고용률이 지속적으로 하락하고 있어, 반도체 수출 호조에도 불구하고 실물 경제에 부정적인 영향을 미치고 있음을 보여준다.

청년 고용 부진의 원인은 노동시장 내 경력직 위주의 채용 트렌드, 정규직 감소와 임시 계약직 증가, 그리고 기업 내 디지털·AI 기술 확산에 따른 저숙련 일자리 대체가 복합적으로 작용한 결과다. 이는 반도체 산업 내 고부가가치 직군 중심 고용 확대와는 대조적인 현상이다.

반도체 산업의 고용 증가율은 상대적으로 제한적이다. 삼성전자와 SK하이닉스의 신규 채용 확대에도 불구하고, 전체 제조업 및 특히 비반도체 분야에서는 지속적인 고용 감소가 관찰된다. 청년층 중 핵심 연령대의 고용률은 20개월째 하락세를 이어가고 있으며, 신규 취업의 진입 장벽도 심화 중이다.

이러한 상황은 반도체 수출 급증에 따른 경제 성장 효과가 질적 고용 성과로 확산되지 못하고 있음을 보여준다. 반도체 중심 성장이 한국 경제 내 청년 고용 시장과 실물 산업 전반의 동반 성장을 저해하는 K-형 양극화의 심화 요인으로 작용함을 나타낸다.

앞서 반도체 산업 중심의 성장 편중과 청년 고용 부진 현황을 진단한 본 서브섹션의 분석은, 이후 정책적 대응과 전략적 방안 제시에 핵심 근거로 활용된다. 특히 산업 다각화와 내수 활성화를 통한 성장 기반 확충이 필수적임을 파악하는 데 기초를 마련하며, 다음 서브섹션에서는 이러한 구조적 불균형을 완화하기 위한 정책적 옵션과 전략 평가가 이어진다.

K-형 양극화와 한국 경제의 우로보로스 딜레마: 성장과 양극화의 악순환

본 서브섹션은 반도체 중심 성장과 미중 및 중동 지정학 리스크가 얽힌 한국 경제의 구조적 문제를 분석하는 맥락에서, 산업별 성장률 격차 및 그로 인한 경제 양극화 현상에 주목한다. 앞서 반도체 수출 호황과 KOSPI 7500 돌파를 통한 시장 상승 현상을 살펴보았고, 중동 긴장의 에너지 비용 상승 영향, AI 수요 기반 반도체 시장 호황을 진단했다. 이어 이 서브섹션에서는 경제 내산업 간 및 계층 간 양극화 실태와 2025년을 기점으로 한 저성장 기조가 상호작용하며 나타나는 '우로보로스 딜레마'의 작동 원리를 심층적으로 살펴보고자 한다. 이는 이후 정책 대응 및 투자 심리 분석을 위한 중요 기반이 된다.

2025년 각 산업별 성장률 및 내수 기여도: 격차 심화와 성장 둔화 현황

2025년 국내 각 산업별 성장률은 반도체, 이차전지, 소매유통 등 일부 첨단 및 신성장 산업군을 중심으로 실적이 개선되었으나, 자동차, 해운, 정유, 철강, 석유화학, 건설업 등 전통 제조업과 에너지 집약 산업은 성장세가 둔화하거나 부진이 장기화되고 있다.

한국은행 및 하나금융연구소의 분석에 따르면 반도체 산업은 AI 및 서버 시장 확대에 힘입어 수출액이 크게 증가해 전체 수출에서 35% 이상의 비중을 차지하며 수출 주도의 성장세를 견인하였다. 반면 비반도체 제조업은 생산 증가율이 0.2%에 머무르는 등 내수 경기에 뚜렷한 기여를 하지 못하는 모습이다.

이러한 산업별 성장률 격차는 내수 소비 지표와 가계 소득에 직접적인 영향을 미치고 있다. 40대 가구의 사업 소득이 13.1% 하락하는 등 중산층 중심의 소비 여력이 축소되면서 소매판매액과 비내구재 소비가 2025년 하반기부터 급격히 둔화하는 현상이 뚜렷이 나타났다. 이는 성장의 편중이 경제 전반의 체감 경기 침체와 청년 고용 부진으로 이어지는 중요한 원인이다.

우로보로스 딜레마 완화를 위한 정책 효과 평가: 산업 균형과 내수 기반 강화 전략

한국경제는 ‘우로보로스 딜레마’에 직면해 있다. 이는 저성장과 양극화가 서로 악순환하는 구조적 문제로, 저성장으로 인해 일부 산업과 계층에 자본과 인력이 집중되면서 양극화가 심화되고, 양극화가 다시 경제의 잠재 성장력을 저해해 저성장을 강화하는 고착화 현상이다.

하나금융연구소 및 다수 전문가들의 평가에 따르면 2025년 정책적 노력에도 불구하고, 산업 내 고른 성장 유도와 중소·중견기업 지원이 미흡한 상황에서는 양극화가 고착될 위험이 크다. 대기업과 첨단산업이 주도하는 성장 이면에 중소기업과 전통 제조업, 저소득층 소비자층의 경제 활동은 침체되고 있어 장기적인 경제 활력 저하가 우려된다.

따라서 우로보로스 딜레마의 완화를 위해서는 반도체 등 수출 중심 성장 산업에 대한 지원을 유지하되, 동시에 내수 활성화 및 비반도체 산업 육성을 위한 복합 정책이 필수적이다. 예를 들어, 청년층 고용 촉진을 위한 뉴딜 사업 강화, 중소기업 혁신 지원 확대, 산업 다변화 정책 추진 등이 이에 해당한다.

정부는 2026년 상반기 중 고유가 피해지원금 지급과 청년층을 위한 고용 정책을 신속 추진하는 한편, 내수 시장의 소비 회복을 위한 유류세 인하, 물류비용 지원 및 소상공인 금융 지원 등 실물 경제 활력 제고에 노력하고 있다. 그러나 현재까지의 정책 효과는 제한적이며, 지속적이고 체계적인 산업 간 균형 발전과 지역 및 계층 간 격차 해소가 요구된다.

다음 서브섹션에서는 한국 경제 내 K-형 양극화와 우로보로스 딜레마가 금융시장과 투자 심리에 미치는 영향 및 대응 전략을 분석한다. 이를 통해, 산업별 불균형과 성장 둔화를 극복하기 위한 금융 및 정책적 시사점을 제시할 예정이다.

미중 정상회담 후 변화된 투자 심리와 시장 반응 분석

본 서브섹션은 미중 정상회담과 중동 긴장 완화가 투자 심리 및 국내 증시에 미친 단기적 영향과 시장 전망을 집중 분석한다. 앞선 섹션들이 지정학적 변수와 산업별 영향에 초점을 맞추었다면, 이 부분에서는 투자자 행동의 변화, 특히 외국인과 국내 투자자의 매매 동향, 증시 변동성 요인 및 대내외 이벤트가 증시에 가져온 영향을 실증적으로 평가한다. 이를 통해 정책 결정자와 투자자가 미래 시장 변동성에 대응하기 위한 근거 자료를 제공할 것이다.

미중 정상회담 직후 국내외 투기 심리 지수 변화는?

2026년 5월 미중 정상회담은 지정학적 긴장을 일시적으로 진정시키며 글로벌 위험선호 심리에 긍정적 영향을 미쳤다. 미중 정상회담 전후 투자자들의 공포-탐욕 지수는 상승해 단기적으로 극심한 탐욕 구간에 근접했다. 이는 중동 지역 호르무즈 해협 봉쇄 위협 완화와 맞물려 유가가 안정적으로 조정된 데 따른 것이다.

그러나 이러한 진정 국면 하에서도 지정학적 리스크의 잠재 재확산 가능성과 미국 연방준비제도의 통화정책 불확실성은 여전히 시장 내 고도의 불안 요인으로 작용했다. 투자자들은 정상회담 결과에 따른 단기적 위험 회피 심리가 완화됨에 따라 반도체 등 기술주를 중심으로 매수에 나섰으나, 중장기 대외 불확실성 감안 시 신중한 투자 대응을 유지하는 모습이었다.

특히 외국인 투자자는 미·중 정상회담 직전 중동 긴장 격화로 대규모 매도세를 보였으나, 회담 이후 휴전 기대 심리와 AI 반도체 섹터의 강한 실적 모멘텀을 근거로 대규모 순매수로 전환했다. 이는 국내 증시의 위험자산 선호 개선과 자금 유입에 결정적 역할을 수행하며 코스피 상승 동력을 뒷받침했다.

중동 긴장 완화 시 KOSPI 외국인 투자자 순매수량은?

2026년 1분기 말부터 중동 지역에서의 군사적 긴장 완화는 국내 증시에 즉각적인 긍정적 영향을 미쳤다. 미국과 이란 간의 휴전 협상 기대가 부각되면서 KOSPI 지수는 2% 이상 상승하는 현상이 관찰되었고, 외국인 투자자는 기술주 중심으로 약 3조 원이 넘는 대규모 순매수를 기록했다.

특히 삼성전자와 SK하이닉스 등 반도체 대형주의 실적 서프라이즈 및 AI 인프라용 반도체 수요 상승이 외국인 투자자의 집중 매수세를 견인했다. 이러한 매수세는 코스피 내 시가총액 집중도를 높여 대형주 중심의 반등 국면을 형성했다.

한편, 중동 긴장 완화로 국제 유가가 배럴당 100달러 초반대까지 안정되면서 인플레이션 압력 완화와 원·달러 환율 안정이 이루어져 원화 강세로 전환되었다. 환율 안정은 외국인 자금의 긍정적 유입 환경 조성에 기여했으며, 이는 다시 증시 상승과 투자 심리 개선을 촉진하는 선순환 구조를 강화하였다.

이와 같이 미중 정상회담과 중동 긴장이 투자 심리에 미친 영향을 면밀히 분석한 후, 다음 서브섹션에서는 이러한 심리 변동과 지정학 변수에 직간접적으로 영향을 받는 반도체 시장의 구조적 호황과 위험 요인을 살펴보며, 그에 따른 한국 경제의 성장 불균형과 K-형 양극화 문제를 심층 진단한다.

결론

한국 경제는 2026년 미중 정상회담 이후 반도체 수출 급증과 증시 강세라는 긍정적 신호가 동시에 나타났지만, 이러한 성장의 이면에 실물 경기 침체와 청년 고용률 하락이라는 심각한 구조적 문제를 품고 있다. 반도체 산업을 중심으로 한 성장 편중은 비반도체 제조업의 정체와 사회 중산층 소비력 약화를 촉발하며, 이로 인해 K-형 양극화가 심화되고 있다.

미국의 수출 통제 강화와 중동 고유가 상승이 반도체 생산 비용과 공급망 불안정을 심화시켜 단기적인 투자 둔화와 경쟁력 약화 우려를 키우는 상황에서, 단순 수출 호황에만 의존하는 현재의 성장 전략은 지속 가능하지 않다. 청년 고용 부진과 실물 경제 불균형을 해결하지 못하면 장기적 성장 저해와 사회적 갈등 확대가 불가피하다.

따라서 한국 경제는 반도체 중심 수출 호황을 유지하는 동시에 산업 다변화와 내수 활성화를 위한 명확한 정책 전환이 필요하다. 청년층 고용 확대, 중소기업 혁신 지원, 에너지 비용 부담 완화 등 실질적이고 체계적인 산업 균형 정책을 단호하게 추진해야 한다. 현 시점에서 정책적 소극성이 지속된다면, 성장과 양극화의 악순환인 우로보로스 딜레마를 벗어날 수 없다.

2026년은 지정학적 위기 속 일부 산업만 상승하는 양극화의 해로 기록될 것이다. 한국 경제가 미래의 지속 가능한 성장 경로를 확보하려면, 지금 당장 구조적 문제에 집중하고 적극 대응하는 것이 절대적으로 요구된다.

References

- 하나금융연구소, 『2025년 일반산업 전망』 보고서 발간

- 반도체 효과 대중 수출 회복…미중 정상회담 증시 '나비효과' 주목 : 네이트 뉴스

- 미중 정상회담을 앞둔 지정학 격변과 신패권 경쟁의 교차로: 중동 에너지 위기와 대만 리스크 집중 분석

- 2026년 4월 중동 지정학적 리스크와 한국 금융·증시 영향 분석

- '갈수록 태산'...美, 한국산 HBM·반도체장비 對中 수출통제

- 2025년 한국경제 우로보로스 딜레마 직면양극화저성장 심화

- 미

- 코스피 7500 시대, 반도체 호황이 낳은 한국경제의 구조 대전환과 투자 심리의 딜레마

- 중동 분쟁과 고유가 장기화가 한·중 경제에 미치는 복합구조적 충격과 전략적 대응

- 미국-이란 핵 협상 교착과 호르무즈 해협 봉쇄: 미중 정상회담에 드리운 지정학·경제 위기

- 한국 경제의 명암: 반도체 호황 뒤에 숨겨진 K자형 침체의 실체

- 미국의 중국 AI 개발 차단, 삼성전자와 SK하이닉스에 미치는 영향

- 美, ‘HBM‧반도체 장비’ 對中 수출 통제

- AI 인프라 초슈퍼사이클과 대형주 집중: 삼성전자·HD현대중공업의 성장 전략과 주식자산 효과 혁신

- AI 반도체 슈퍼사이클과 금리 인상 기대감: 시장의 균형점과 투자 전략

- 반도체 의존 'K자형 성장'에 경제지표-체감경기 괴리 확대

- 미·중 정상회담 5/14~15 베이징…합의·결렬 시 한국 경제 시나리오

- 미국-이란 군사 충돌의 파장: 한국 증시부터 글로벌 경제·중동 사회까지

- 중동 위기에도 KOSPI 사상 최고치…AI 수요가 갈라놓은 글로벌 증시

- ≪시사일보≫ [박근종 칼럼] 반도체 빼면 0.2% 증가에 그친 제조업 생산, 노사 상생과 공존 해법 모색해야

- 반도체 폭등에 수출 신기록… 5월 초반 무역흑자 17억 달러 < 경제일반 < 경제 < 기사본문 - 충청일보

- [속보] 중동사태에도 1~10일 수출액·반도체 수출 '역대 최대 실적'

- 5월 초순 수출 43.7%↑ '역대 최대'⋯반도체 149.8% 증가 [종합] - 이투데이

- 5월 1~10일 수출 전년比 43.7%↑…반도체 150% 급증

- 반도체 수출 5월 기준 역대 최대…지난해 이어 올해도 성장세 지속

- 반도체 호조에…이달 10일까지 수출 43.7%↑

- 5월1∼10일 수출 184억달러…반도체 비중이 46%

- 2025년 NABO 경제전망

- 코스피 사상 최고치 경신과 반도체 수출 호황: 한국경제의 전략적 도전과 리스크

- 2024년 수출 증가율 1위...'수도권'ㆍ'반도체'

- 중국 4월 수출 14.1%↑…AI 특수에 트럼프 방중 전 ‘무역흑자’ 급증 | 블록미디어

- [주간 퀀틴전시 플랜] 사상 최고치 행진 국면에서 매매전략.

- 2025년 미국경제 ➡ 경착륙, 연착륙, 무착륙?

- 중국 2Q GDP 서프라이즈 요인, 그리고 하반기 정책변수 점검

- China’s AI trade wave generates $500 million every hour in exports: Report

- [분석] 미·중 정상회담, 이란과 대만이 관건

- 미중 정상회담 시사점

- [코로나 이후의 세계 경제 ① 중국] 구조적 장벽 봉착한 中 경제, 한국에 새로운 기회?

- 7월 중국 주식시장 전망과 전략

- 74f0954979db4996bc20e83a78f...

- 반도체 제외 수출 166억弗→99억弗 급감…반도체 비중 46% 쏠림 심화

- PDF Economic Report 2025 REPUBLIC OF KOREA

- 반도체 고공 행진에 5월 1~10일 수출 43.7%↑

- 전략지역심층연구 | 보고서 | 발간물 : 대외경제정책연구원

- US Export Risks Confront ASML Monopoly As AI Demand Lifts Outlook

- 삼성·SK 역대급 실적 이면의 위기…K-반도체 목줄 쥔 미국의 '4중 그물망' < 경제와 산업 < 기사본문 - 뉴스버스(Newsverse)

- 美, 대중국 반도체장비 수출통제 강화에…中 "자립만 가속할뿐"

- (정책자료)2025-04_글로벌 공급사슬 변화와 노사관계 이슈 ...

- Samsung Electronics & SK hynix 2x Leverage ETF Launch and Shifting Investment Trends

- PDF 프레젠테이션 - imgmmw.mbn.co.kr

- PDF 반도체 공급망 경쟁에 따른 디지털 진영화와 우리의 대응

- [N2 증시 풍향계] 삼성전자vsSK하이닉스 새해 첫 거래일 ‘희비’…셀트리온·CJ대한통운·원익 등 ‘강세’

- 삼성전자·SK하이닉스 목표주가 상향, 반도체 밸류에이션 재평가 부각

- '50만전자·300만닉스'…목표가 줄상향 : 네이트 뉴스

- 이명구 관세청장 “韓美 관세 긴장, 11월 중간선거까지 지속될 듯…수출기업 지원 총력” [미래리더스포럼]

- 중동 전쟁, 글로벌 에너지 위기와 금융불안: 한국경제의 도전과 한은의 선택

- 호르무즈 해협 위기와 한미 조선산업 협력: 지정학 리스크와 전략적 대응의 교차점

- 국제유가 10% 오르면 제조업 생산비 0.71%↑…석유·화학 업종 직격탄

- 호르무즈 해협 긴장이 글로벌 에너지 공급망에 미치는 다면적 영향 분석

- 글로벌 지정학 위기와 혁신 가속 속 한국의 에너지 안전과 디지털 경제 전략

- 호르무즈 막히면 韓제조업 '휘청'…3개월 이상 땐 생산비 12% 폭등 : 네이트 뉴스

- 산업연 "호르무즈 해협 봉쇄 장기화시 제조업 생산비 11.8% ↑" | 아주경제

- 호르무즈 막히면 韓제조업 ‘휘청’… 3개월 이상 땐 생산비 12% 폭등

- 호르무즈 봉쇄 3개월 땐 제조업 ‘직격탄’… 생산비 최대 12%↑

- 2026년 원자재 시장을 움직이는 3가지 열쇠

- 이란 사태 장기화 속 한국 경제 파급 경로 실증 분석

- 중동전쟁과 국제유가 폭등이 촉발한 한국 경제의 3중고: 물가 상승, 제조업 비용 부담, 그리고 서민 생활의 위기

- 2026년 한국 증시 강세장: ETF·외국인·반도체 실적이 이끄는 새로운 시장 패러다임

- Stainless Steel Price Index, Trends and Forecast 2026

- 중동 전쟁과 호르무즈 해협 봉쇄가 촉발한 글로벌 에너지 위기와 한국 경제의 복합 충격

- 반도체 수출 호황과 K자형 양극화: 2026년 한국 경제 성장의 기회와 위기

- 호르무즈 해협 위기 심화와 한국 경제: 지정학적 충돌과 에너지안보 복합분석

- The E-STATION

- 미중 갈등 2026 전망과 관세 환율 물가 흐름 핵심 정리

- 삼성전자, 급등한 주가와 갈등의 시너지: 투자자의 전략적 접근 필요

- South Korea's Stock Market Surges 75% in 2026 Driven by Global AI Semiconductor Demand

- AI Surge Lifts Taiwan, S.Korea in EM; India Trails

- How the Kospi Index Recovered from 2% Drop to Set a New High | Meyka

- 반도체업

- 삼성전기: AI 반도체 수요 증가 속 주가 상승의 기회

- KOSPI 사상 최고치 돌파와 반도체 슈퍼사이클: 2026년 한국 증시 현황과 투자 전략

- 2026년 1분기 삼성전자 주가 동향 및 반도체 시장 전망 분석

- KOSPI — Grokipedia

- 삼성전자·카카오 전고점 돌파 가능성 분석: AI·반도체 시대 투자 인사이트

- 미국 우주 산업

- 이란 압박하는 美, 핵잠수함 위치 이례적 공개…트럼프 “이란 답변은 쓰레기”

- 기업특성별 일・가정 양립 제도 실효성 제고 방안

- Stakeholder Satisfaction and Program Effectiveness of ...

- '프로젝트 프리덤' 멈췄는데…남은 1600척 운항 여부는 '불투명' : 네이트 뉴스

- ‘프로젝트 프리덤’ 멈췄는데… 남은 1600척 운항 여부는 ‘불투명’

- Provided for non-commercial research and educational use ...

- '국가전략산업'으로 몸집 키운 반도체 산업···"성장 아닌 분배 제도화 논의도 필요" : 네이트 뉴스

- 트럼프의 호르무즈 직격탄: "한국 선박, 보호 대열 이탈해 공격당했다" 주장의 이면

- 뉴욕증시, 칩 강세·유가 하락에 방긋…S&P500·나스닥 또 최고치 [종합] : 네이트 뉴스

- 한국경제, 지표론 호조...공정분배→국민체감으로 이어질까?

- 풀장서 초등생 익사로 숨지자 지자체와 시공사 유족에게 배상 판결

- "평화는 기다리는 게 아니라 만드는 것”…전 세계 여성, 4·26에 거리로 나섰다

- 허창덕 금산군수 권한대행, 제9회 전국동시지방선거 준비 철저 당부

- 국가핵심기술 유출한 삼성바이오 전 직원 첫 재판서 혐의 부인

- 조재희 송파구청장 후보, 헬리오시티 방문해 ‘주민생활불편’ 관련 간담회 가져

- 한국마사회 '찾아가는 문화센터' 수도권 지역아동센터와 업무협약 체결

- 대구 북구, 밤의 매력을 기록하다 제8회 행복북구 사진 공모전 개최

- 현대차, 월드컵 기원 아이오닉 시승 이벤트…'응원 원정대'도 출범

- 삼진제약, '디지털헬스' 확장…"심장초음파 AI 공급"

- 2026년 상반기 한국 경제의 구조적 도전과 AI 주도의 성장 전환

- 코스피 7000선 돌파와 AI·반도체 슈퍼사이클: 금융시장 전환과 정책 신뢰의 교차점

- 중동발 복합 충격과 대한민국 경제의 딜레마: 환율·유가 급등, 물가 불안, 통화정책 갈림길 속 대응 전략

- AI 토큰 경제와 반도체 수출이 견인하는 2026년 한국 경제의 복합 성장과 도전

- 韓경제, 불황 딛고 정상항로 진입 … 암초는 투자·고용 위축 - 매일경제

- 20대 후반 고용률, 지난해 내내 뒷걸음질하거나 보합

- 세대·계층·지역·산업 … 더 커진 양극화

- 수출 7000억달러, 성장률 2%(?)… 반도체 호황에 가려진 한국 경...

- PDF 2025년 산업전망 기상도 - shinkim.com

- SunSirs: Petrochemical Industry May “Bottom Out and Rebound” in 2026

- Vietnam 2026 Outlook - A Defining Moment for Growth

- FactSet Earnings Insight

- 동서경제회랑 관문, 베트남 '꽝찌' 집중 조명 : ① 경제 구조와 인프라로 본 성장 잠재력

- Accelerating Investment and Trade: Opportunities for U.S. ...

- Production Forecasts for the Global Electronics and ...

- PDF Economic and Fiscal Update Supplement to The 2024-2025 Budget Address

- PDF 2025 Budget Snapshots

- GilliLab - 정보관리기술사 노트

- 중동 전쟁 격화와 호르무즈 해협 봉쇄: 글로벌 에너지 공급망 위기와 한국의 전략적 대응

- 중동 지정학 리스크가 촉발한 국내 석유화학·정유 및 유통업계 1분기 실적의 이중성 및 대응 전략

- 미국-이란 협상 교착과 호르무즈 해협 긴장: 국제 에너지 위기와 미국 경제의 도전

- The Korean Journal of Public Health

- 중소기업 수익성 악화일로, 번 돈으로 이자도 못내는 ‘좀비기업’ 역대 최고

- 우로보로스 딜레마 | 서울경제

- "“저성장→양극화→저성장…韓경제, ‘우로보로스 딜레마’ 빠졌다”"- 헤럴드경제

- “저성장→양극화→저성장…韓경제, ‘우로보로스 딜레마’ 빠졌다”

- [분석] 미·중 정상회담, 이란과 대만이 관건 : 네이트 뉴스

- CPI·미중회담·삼전파업까지 겹친 증시 변수 … 증권가 긴장 | Save Internet 뉴데일리

- 韓 증시 '시총 7000조' 시대 열었다…1% 더 오르면 코스피 8000 - 전자신문

- 코스피 7500 문턱…반도체 질주 속 '트럼프 변수' 주목 : 네이트 뉴스

- 코스피 7500 문턱…반도체 질주 속 '트럼프 변수' 주목

- 코스피 7500 문턱…반도체 질주 속 '트럼프 변수' 주목 - 머니투데이

- 중동 긴장과 미국-이란 협상 기대 속 아시아 및 국내 증시 강세와 투자 심리 회복 분석

- 2026년 05월 08일 금요일

- Foreign Investors Shift Korean Market Amid Middle East Tensions

- 코스피 6% 급등…외국인 3.1조 사자, 7384선↑ - 더리포트

- 이제는 개미가 흔드는 K 증시···머니무브는 여전히 진행형 - 머니투데이

- 2026년 4월 KOSPI·KOSDAQ 시장 심층 분석: 반도체 서프라이즈와 변동성 속 가치투자 전략

- 코스피, 사상 첫 5,000 돌파…AI·반도체 실적·정책·수급이 이끌다

- PDF 유가 및 전쟁 우려 일부 완화 속 반등

- @daily_st0ck on Instagram: "DAILY STOCK REVIEW KRX Market Report | 2026.03.24 KOSPI: 5553.92 +148.17 (+2.74%) KOSDAQ: 1121.44 +24.57 (+2.24%) 📅 Daily Stock Intelligence: 2026-03-24 🎯 시장 한 줄 평가 중동 긴장 완화 기대감과 트럼프의 대화 시사 발언에 힘입어 코스피가 2.74% 급등하며 전일의 낙폭을 상당 부분 만회하고 5550선을 회복했습니다. 1️⃣ 오늘의 시장 핵심 키워드 중동 긴장 완화와 국제 유가 급락: 트럼프 전 대통령이 이란과의 대화 가능성을 시사하며 종전 기대감이 확산되었습니다. 이에 따라 브렌트유가 배럴당 100달러 아래로 급락하며 인플레이션 우려가 일부 해소되었고, 국내 증시도 외국인과 기관의 매수세가 유입되며 강력한 반등 흐름을 연출했습니다. 반도체 EUV 투자 및 AI 협력 강화: SK하이닉스가 12조원 규모의 EUV 장비 도입을 통해 HBM 생산 가속화에 나섰으며, 마이크로소프트와의 협력 강화 소식도 전해졌습니다. 엔비디아 젠슨 황의 발언으로 광통신주가 상한가를 기록하는 등 AI 인프라 관련 종목들이 시장의 주도권을 유지하고 있습니다. 비트코인 반등과 가상자산 제도화: 비트코인이 7만 1천 달러선을 회복하며 가상자산 시장이 활기를 되찾았습니다. 세일러의 마이크로스트래티지가 대규모 자금 조달을 통해 비트코인 추가 매집에 나섰고, 국내에서도 가상자산판 전자공시 시스템 도입 등 제도권 편입을 위한 논의가 구체화되며 관련 섹터에 긍정적인 영향을 주었습니다. 2️⃣ 주요 섹터 및 테마 흐름 반도체 및 AI 인프라 섹터: 마이크론의 깜짝 실적과 SK하이닉스의 대규모 설비 투자 소식이 반도체 업황 회복에 대한 확신을 심어주었습니다. 특히 AI 확산에 따른 HBM 수요 폭증과 광통신 기술 부각으로 관련 부품사들의 주가가 강세를 보였으며, LG전자의 피지컬 AI 성과 기대감 등 하드웨어 전반으로 온기가 확산되었습니다. 이차전지 및 친환경 에너지 테마: 엘앤에프가 삼성SDI와 1.6조원 규모의 LFP 양극재 공급 계약을 체결하며 섹터 반등을 주도했습니다. 에코프로비엠도 유럽의 탈중국 수요 기대감에 상승세를 탔으며, 주성엔지니어링이 차세대 페로브스카이트 태양전지 기술로 신고가를 경신하는 등 에너지 효율화 관련 기술주들에 대한 투자 심리가 개선되었습니다. 3️⃣ 특이 종목 및 이슈 SK하이닉스: 12조원 규모의 EUV 장비 도입으로 HBM 생산 능력을 확대하고 미국 ADR 상장을 추진하며 기업 가치 재평가를 노리고 있습니다. MS와의 협력 강화도 호재로 작용했습니다. 엘앤에프: 삼성SDI와 약 1.6조원 규모의 LFP 양극재 공급 계약을 체결하며 대규모 수주 모멘텀을 확보했습니다. 이번 계약은 북미 재생에너지 시장 공략을 위한 핵심 발판이 될 전망입니다. 엔켐: 감사보고서 제출 지연 소식이 전해지며 주가가 20% 넘게 급락했습니다. 회계 투명성 우려가 불거지며 투자자들의 차익 실현 및 투매 물량이 쏟아져 변동성이 극대화된 모습입니다. 💡 내일의 투자 전략 Market Sentiment: 긍정적 회복세 전환 Short-term Action: 중동 리스크 완화에 따른 낙폭 과대 우량주 위주의 매수 전략이 유효합니다. 특히 AI 반도체와 대규모 수주가 확인된 이차전지 핵심주를 중심으로 포트폴리오를 재편하며 반등장을 활용해야 합니다. Risk Factor: 감사보고서 제출 시즌인 만큼 회계 리스크가 있는 종목은 피해야 합니다. 또한 중동 전쟁의 돌발 변수와 LG화학 셧다운 같은 공급망 차질 여파를 지속적으로 모니터링하며 변동성에 대비해야 합니다. #주식 #코스피 #코스닥 #SK하이닉스 #엘앤에프 #비트코인 #재테크 #경제뉴스 #주식공부 #투자전략 #엔켐 #반도체 #이차전지 #증시요약 #StockMaster"

- 급변 장세 속 코스피, 오늘·내일 장중 흐름 전망