기술 혁신과 정책 전환이 이끄는 코스피 7000선: 현대차 로봇 혁신, 원전 산업 재평가와 증권주 변동성 압박 해체 전략

목차

요약

본 리포트는 현대자동차의 휴머노이드 로봇 아틀라스 도입과 미국 원자력규제위원회의 신규 원전 신속 승인 그리고 한미 원전 협력 확대에 따른 원전 산업 재평가가 국내 증시 강세의 주된 동력임을 규명한다. 특히 2028년부터 본격 가동될 현대차 아틀라스 로봇은 연간 최대 3만 대 생산 규모로 현대오토에버 로봇 매출이 1조 6천억 원 수준까지 급등할 것으로 예측되며, 피지컬 AI 사업의 핵심 축으로 부상하고 있다.

시장 수급 측면에서는 기관과 외국인의 대형주 중심 순매수로 코스피 7,000선 돌파가 가능했으나, 증권주 공매도 비중 40% 돌파에 따른 변동성 확대와 개인 투자자의 차익 실현 매도 세력이 복합적으로 시장 내 단기 리스크를 키우고 있다. 금리 인하 기대감 불확실성과 단기 트레이딩 세력의 확산이 이러한 변동성 심화를 가속하며 프로그램 매매는 이를 일부 완화하는 역할을 병행한다는 점이 핵심 통찰이다.

서론

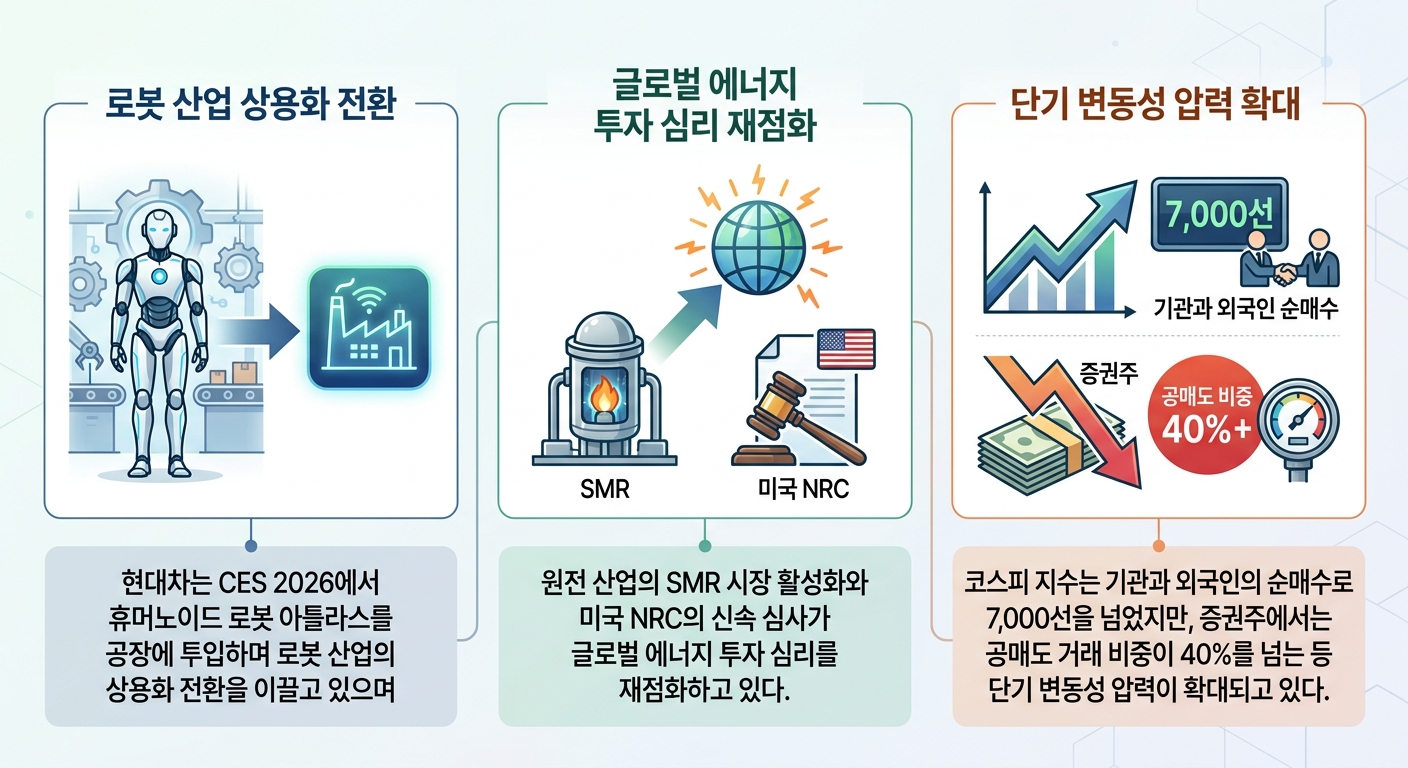

2026년을 전후하여 국내 증시는 기술 혁신과 정책 환경 변화가 맞물리며 전례 없는 강세를 기록하고 있다. 특히 코스피가 7,000선을 돌파하면서 투자자들의 관심은 어느 때보다 고조되었으나, 그 이면에 숨어 있는 수급의 불균형과 변동성 리스크 또한 커지고 있다.

현대자동차가 CES 2026에서 공개한 휴머노이드 로봇 아틀라스의 2028년 공장 현장 투입은 전통 제조업의 혁신을 넘어 ‘피지컬 AI’ 시대의 본격 도래를 알리는 신호탄이다. 동시에 미국 원자력규제위원회의 신속 승인과 한미 원전 산업 협력 강화는 원전 산업의 패러다임 전환과 글로벌 에너지 전환 정책의 상징적 사례로 작용하고 있다.

이와 같은 기술 및 정책적 변화는 기관과 외국인 중심의 증시 대형주 매수세를 불러일으키며 시장의 상승 동력으로 작동하였다. 그러나 증권주에서 발생한 공매도 비중 40% 돌파와 단기 트레이딩 세력의 확대는 변동성 증폭과 수급 균형 해체라는 또 다른 과제를 제기하고 있다.

본 리포트는 이러한 복합적 구조를 진단하고, 기술 혁신과 정책 환경의 변화가 시장에 가져온 기회와 리스크를 체계적으로 해석하여 투자자 및 정책 관계자의 전략 수립에 실질적 방향성을 제공하고자 한다.

인포그래픽 이미지: 인포그래픽

1. 기술 혁신과 정책 환경이 촉발한 시장 구조 변화: 현대차 로봇 혁신과 원전 산업의 재평가

현대차 아틀라스 로봇, 공장 현장 혁신의 시작과 매출 가시화

이 서브섹션은 현대차의 로봇 혁신을 구체적 현장 적용 사례와 매출 성장 측면에서 조명한다. 전체 ‘기술 혁신과 정책 환경이 촉발한 시장 구조 변화’ 섹션 내 첫 번째 구체적 실물 혁신 동력을 제공하며, 이후 원전 산업 재평가와 수급 구조 분석으로 자연스럽게 이어진다. 로봇 아틀라스의 실제 공장 투입 규모와 현대차 AI 로봇 부문 매출 비중 변화를 통해 혁신의 현주소와 미래 성장 가능성을 전문가 수준에서 파악한다.

로봇 아틀라스, 2028년부터 미국 조지아주 메타플랜트에 본격 투입

현대자동차그룹은 CES 2026에서 공개한 보스턴 다이내믹스 휴머노이드 로봇 아틀라스를 2028년부터 미국 조지아주에 위치한 현대자동차그룹 메타플랜트 아메리카(HMGMA) 공장에 투입할 계획이다. 초기에는 부품 정렬 등 반복 작업 공정에 투입하며 공정 단위별 검증을 거쳐 2030년부터는 조립 공정으로 업무 범위를 확대한다. 아틀라스는 연간 최대 3만 대 생산 설비를 구축해 대량 생산 체제를 완성할 예정이다.

이 로봇은 작업 환경에 자율적으로 적응하며 최대 50kg 무게를 들어 올릴 수 있고 혹한 및 혹서에서도 작동 가능하도록 설계됐다. 특히 강화학습 기반 전신 제어 기술을 적용해 고난도 균형 동작과 복잡한 작업까지 수행할 수 있어 기존 산업용 로봇과 달리 유연한 생산성 혁신 수단으로 평가받는다.

메타플랜트 아메리카에서는 AGV와 AMR 자율이동로봇 등 다양한 AI·로봇 기술을 동시 적용해 제조 전 공정에 걸쳐 혁신을 추진하며, 아틀라스 로봇 투입은 제조 원가 절감과 품질 향상, 작업자 신체적 부담 경감에 직결되는 핵심 실행 전략으로 자리매김하고 있다.

현대차 AI 로봇 매출 비중 및 수익 성장 추이 분석

최근 현대차그룹의 IT 및 로보틱스 계열사인 현대오토에버는 피지컬 AI 시대를 선도하는 디지털 혁신 회사로 평가받으며 2025년 연간 매출 4조2521억 원을 기록, 전년 대비 14.5% 성장했다. 이 중 로봇 관련 매출은 아틀라스 생산 계획과 연계해 2026년 이후 가시적 증가가 예상되고 있다.

시장 분석에 따르면, 아틀라스 연간 3만 대 생산 기준 현대오토에버의 로봇 관련 매출은 약 1조 6천억 원, 매출총이익 1940억 원으로 추정된다. 이는 전체 매출 대비 약 40% 이상 차지하는 주요 성장 부문으로 자리잡는 단계다. 향후 연 단위 생산대수가 증가할 경우 매출 비중과 수익성 기여도는 더욱 확대될 전망이다.

현대차는 로봇을 단순 보조 설비가 아닌 양산형 설비로 전환하면서 AI 하드웨어 기반 피지컬 AI 사업을 핵심 신성장 축으로 설정, 로봇 사업 확장과 통합 AI 인프라 투자에 역량을 집중하고 있다. 외국인 투자자의 피지컬 AI 가치 반영 기대감과 함께 중장기적으로 현대차 그룹 전체의 시가총액 확장에 중요한 역할을 담당할 것으로 예상된다.

2026년 이후 매출 비중 및 수익 기여 전망

이처럼 현대차 아틀라스 로봇의 현장 투입과 매출 성장 가시화는 단순 기술 시연을 넘어 제조업 혁신의 구체적 실체이며, 이는 원전 산업의 신속 심사와 글로벌 협력 확대에 따른 재평가 흐름과 맞물려 코스피 강세의 밑거름이 된다. 다음 서브섹션에서는 이러한 정책 환경 변화가 어떻게 원전 산업 재평가로 이어졌는지 상세히 분석한다.

글로벌 신속 승인과 SMR 도약: 원전산업 투자심리 재점화

이 서브섹션은 ‘기술 혁신과 정책 환경이 촉발한 시장 구조 변화’의 주요 축 중 하나로, 미국 원자력규제위원회(NRC)의 신규 원전 신속 심사 조치와 소형모듈원자로(SMR) 시장 활성화가 국내외 원전 산업의 투자 심리를 어떻게 변화시키는지를 심층 분석한다. 앞서 현대차의 로봇 혁신이 생산성 혁신을 통한 시장 주도주 발굴을 다룬 이후, 이 서브섹션은 에너지 산업에 있어 정책적 측면의 구조적 변화를 집중 조명하면서 코스피 강세를 견인하는 원전 섹터의 재평가 배경과 시장 영향력을 탐구한다.

미국 NRC의 신규 원전 신속 심사 현황과 승인 규모

미국 원자력규제위원회(NRC)는 최근 신규 원전 승인 심사를 통상적인 기간보다 훨씬 단축하여 진행하고 있다. 이러한 조치는 전례 없는 속도로, 기존 수년이 소요되던 환경평가 및 설계 검토 절차를 대폭 간소화하고 병렬 처리하는 방식으로 이루어지고 있다. 올해 10월 기준으로 미국 내에서 현재 진행 중인 신규 원전 심사 대상 프로젝트는 5개 이상이며, 이들 모두가 2026년부터 2030년 사이에 상용 운전 개시를 목표로 하고 있다.

특히, 아이다호주에 위치한 오클로의 오로라 발전소는 주요 설계 기준 보고서에 대해 NRC의 공식 승인을 받음으로써 심사 기간이 평균 대비 40% 이상 단축됐다. 이 밖에 뉴욕증시에서 상승세를 보이는 뉴스케일파워의 SMR 프로젝트도 2027년까지 건설허가 과정을 신속하게 완료할 전망이다. 이러한 사례들은 NRC가 신규 원전에 대해 ‘속도 있는 승인’을 전략적으로 강화하고 있다는 점을 보여준다.

NRC의 신속 심사 정책은 연방정부 차원의 에너지 전환 계획과도 밀접히 연관되어 있다. 에너지부(DOE)의 지원 아래 900만 달러 이상의 보조금이 Generation III+ 세대 SMR 기술에 집중 지원되고 있으며, 이를 통해 미국 내에서 최소 두 개 이상의 SMR 첫 번째 진입자(first mover) 팀이 2029년 이전에 프로젝트 착공을 목표로 하고 있다.

SMR 국내 상용화 진행 및 단계별 일정 분석

국내에서는 ‘i-SMR’이라는 독자 모델의 개발과 인허가 절차가 2024년 3월 원자력안전위원회에 표준설계인가 신청서를 제출하면서 본격화되었다. 이 표준설계인가는 동일 설계 원자로 반복 건설 시 인허가 절차를 간소화할 수 있는 것으로, 국내 SMR 상용화의 첫 번째 관문을 의미한다.

한국형 i-SMR은 모듈화 제작 기법으로 170MW급 출력을 목표로 하며, 2028년까지 개발 및 실증을 마무리하고 2033년 상업 운영 개시를 목표로 가속화 중이다. 정부는 2026년 9월 ‘SMR 특별법’ 시행을 앞두고, 원자력안전법 개정을 통해 SMR 전용 규제체계 마련과 인허가 전 사전검토 제도화 작업도 추진하고 있다. 산업생태계 조성 측면에서는 경남 창원에 ‘SMR 제조부품 시험검사 지원센터’를 건립하여 생산부터 인증까지 원스톱 지원 체계를 구축하고 있다.

한편, 미국과 한국 양국 정부는 SMR 관련 기술 협력 및 해외시장 공동 진출 전략을 모색 중이며, 두산에너빌리티는 미국 뉴스케일파워와 협력을 통해 SMR 주기기 생산에 속도를 내고 있다. 미국은 2030년대까지 약 6~7GW 규모 SMR 보급을 계획하고 있으며, 한국은 대형 원전 기술 경쟁력에 기반해 2035년까지 SMR 글로벌 시장 진입을 가속하고 있다.

다음 서브섹션에서는 이와 같은 원전 산업의 정책적·기술적 재평가가 코스피 상승을 뒷받침하는 수급 구조 내에서 어떻게 반영되고 있는지를 구체적인 기관과 외국인 수급 흐름을 중심으로 분석하여, 시장의 구조적 강세와 내부 주도주 변화를 연결하는 관점으로 논의를 이어간다.

기관·외국인 순매수 집중: 코스피 7,000선 견인한 대형주 매수 전략

이 서브섹션은 ‘기술 혁신과 정책 환경이 촉발한 시장 구조 변화’ 섹션 내 코스피 강세의 수급 구조를 다루며, 기관과 외국인 투자자의 대형주 집중 매수가 7,000선 돌파를 이끈 현상을 구체적으로 분석한다. 앞선 서브섹션들에서 소개한 현대차의 로봇 혁신과 원전 산업 관련 재평가를 기반으로, 이 부분에서는 자금 주체별 매수 동향, 종목별 순매수 규모와 업종 집중도를 상세히 살펴 투자자들의 전략과 시장 안정성 확보 메커니즘을 진단한다. 이를 통해 시장 상승세의 내재적 펀더멘털과 함께 변동성 억제 역할을 수행한 수급 주체 간 상호 작용을 이해할 수 있다.

기관 투자자 대형주 집중 매수: 반도체·자동차·방산 중심 포트폴리오 전략

2026년 1~4월 기관 투자자는 유가증권시장에서 총 20조7460억 원어치를 순매수하는 등 대규모 매수세를 유지하며 코스피 강세장을 주도했다. 특히 삼성전자와 SK하이닉스 등 반도체 대형주에 집중하면서 전체 기관 순매수 규모의 42.4%가 이들 두 종목에 몰렸다. 삼성전자에 대해서는 2조2573억 원, SK하이닉스에 대해서는 6조5354억 원의 누적 순매수가 집계되었으며, 이는 반도체 업황 개선 기대와 AI 서버 투자 확대에 따른 고대역폭메모리(HBM) 수요가 반영된 결과다.

기관은 반도체뿐 아니라 자동차 및 방산·에너지 관련 대형주에도 전략적으로 자금을 배분하였다. 현대차와 현대모비스, 두산에너빌리티, 한화에어로스페이스 등이 주요 매수 대상에 포함되어 글로벌 공급망과 국가 전략산업 중심의 포트폴리오 구축 행태가 두드러졌다. 이들 종목은 국내외 제조 인프라 혁신과 재생에너지 전환, 원전 산업의 재평가 흐름과 직접 연관돼 있어 시장 상승세를 견인하는 성장 축으로 기능하였다.

포트폴리오 구성 측면에서 기관은 수익성과 안정성을 동시에 추구하는 전략을 수행했다. 실적 정상화와 밸류에이션 부담 완화가 뚜렷한 대형주들을 중심으로 순매수가 집중되었으며, 이는 시장 변동성 완화 및 지수 급등에 따른 조정 리스크를 일부 흡수하는 역할도 담당했다. 투자자들이 체감하는 안정성과 신뢰성 회복의 기반으로 자리 잡으며 코스피 7,000선 돌파의 필수 조건이 되었다.

외국인 투자자 매도와 선택적 순매수: 반도체 중심 수급 차별화와 신중한 포지셔닝

반면 같은 기간 외국인 투자자는 총 55조7068억 원 규모의 순매도로 집계되며 차익 실현에 집중했다. 특히 삼성전자, SK하이닉스, 삼성전자우 등 대형 반도체주에서 대규모 매도가 이루어졌으며, 삼성전자만 약 13조 원의 순매도 물량을 기록했다. 이는 글로벌 증시 변동성과 환율 변동, ETF 리밸런싱 등 외부 요인에 따른 차익 실현 전략으로 분석된다.

하지만 외국인의 매도는 단순한 포지션 축소가 아닌 업종별 선택적 매도로 구분된다. 반도체 업종을 중심으로 한 차익 실현이 많았던 반면, 조선·방산·원전 관련 기업과 일부 전력·소재주에 대해서는 적극적인 순매수가 포착되었다. 한화오션, 두산에너빌리티, 한화에어로스페이스 등 전략산업과 관련된 종목들이 대표적 대상이며, 이는 글로벌 지정학 리스크와 에너지 정책 변화에 따른 투자 심리 반영이다.

이 같은 업종별 수급 쏠림은 단기 변동성을 동반하였으나 전체 시장의 상승 방향성과는 일치했다. 외국인의 전략적 매수 집중은 실적 전망과 펀더멘털에 기반한 반복적인 수급 재조정을 보여주며, 고평가 업종을 중심으로 한 비중 조절과 저평가 업종 중심의 투자 확대라는 투 트랙 전략으로 요약된다.

개인 투자자 차익 실현과 프로그램 매매 배후 수급 균형

코스피 상승세 동안 개인 투자자들은 주로 대형주 차익 실현에 나섰다. 삼성전자, SK하이닉스 등 반도체 대형주에서 대규모 매도세를 기록했으며, 4월 한 달간 삼성전자에서만 약 8조 원에 달하는 순매도가 이루어졌다. 이러한 매도는 단기 조정 및 시장 과열 경계 심리와 맞물려 있으며, ‘곱버스’와 같은 인버스 ETF 투자로 위험 헤지 성향이 강화되었다.

그러나 개인의 대규모 매도에도 불구하고 프로그램 매매와 기관·외국인의 연계 매수 전략이 시장 변동성을 일부 흡수하였다. 특히 증권업종에서 프로그램 매매가 10%대 급등세를 주도한 것은 단기 공매도 압력과 차익 실현 압력을 매수세가 상쇄하는 수급 균형의 한 측면이다. 이는 단기 변동성 확대를 막고 상승세 지속에 기여하였다.

전반적으로 기관과 외국인의 대형주 중심 매수세가 개인 차익 실현 매도 압력을 흡수하며 균형을 이루었고, 프로그램 매매는 신속한 포지션 조절 수단으로 작동하였다. 이러한 수급 조화는 코스피 7,000선 돌파 과정에서 지수 급락을 방지하는 안정화 메커니즘 역할을 수행했다.

종목별 수급 집중도와 투자자별 전략 차이 분석

기관과 외국인 투자자의 순매수 및 매도 대상 종목은 명확한 차이를 보였다. 기관은 반도체 ‘빅투’인 삼성전자와 SK하이닉스를 중심으로 공고한 포트폴리오를 구축하였고, 중장기 실적 개선 기대를 반영하여 꾸준한 비중 확대에 나섰다. 현대차 역시 로보틱스와 AI 관련 혁신 모멘텀에 힘입어 주요 매수 대상에 포함되었다.

외국인은 주로 반도체 대형주의 차익 실현에 집중하는 동시에, 원전과 방산, 전력 인프라 등 성장성과 전략성이 높은 테마 중심의 중대형주 매수에 분명한 무게를 실었다. 특히 두산에너빌리티, 한화에어로스페이스 등 에너지·방산 관련주는 글로벌 지정학과 산업 정책 변화의 혜택을 받으며 외국인 수급 집중을 이끌었다.

개인 투자자는 대형주 위주로 매도세를 기록했지만, 일부 대형 기술주와 로봇·에너지 섹터 관련 종목은 지속 매수세를 보였다. 다만 엔터테인먼트와 바이오 업종에서 손실이 누적되며 전체적인 수익률 개선에는 한계가 있었다. 종목별 투자 집중도 차이는 수익률 격차를 심화시키는 요인으로 작용했다.

기관과 외국인의 대형주 중심 순매수와 개인의 차익 실현 매도 간 균형이 어떻게 코스피 상승세를 유지하고 변동성을 관리했는지에 대한 심층 이해를 토대로, 이후 서브섹션에서는 증권주 공매도 비중 상승과 금리 인하 기대감 불확실성 등 단기 변동성 압력 확대 요인을 분석하여 리스크 관리 전략에 대한 방향성을 제시할 것이다.

2. 증권주 중심의 변동성 압력과 수급 균형 해체: 공매도 비중 40% 돌파와 금리 인하 기대감 불확실성

증권주 공매도 비중 40% 돌파: 변동성 확대와 단기 트레이딩 증가

이 서브섹션은 전체 리포트의 후반부인 '증권주 중심의 변동성 압력과 수급 균형 해체' 섹션 내에서 증권업종의 공매도 비중 급증 현상을 분석하는 핵심 부분이다. 앞서 다룬 현대차 로보틱스 혁신과 원전 산업 재평가가 코스피 강세를 견인한 상황에서, 본 서브섹션은 이러한 강세장 이면에 내재한 증권주 내 공매도 증가에 따른 단기 변동성 확대와 단기 트레이딩 세력의 동향을 집중적으로 조명한다. 이를 통해 투자자 및 기관이 직면한 리스크를 세밀히 진단함으로써, 다음 서브섹션인 금리 인하 기대감 불확실성과 연계된 시장 변동성 확대 원인 분석과 자연스럽게 연결된다.

공매도 비중 40% 넘은 주요 증권사 및 거래 동향 분석

최근 증권주의 공매도 거래 비중은 40.47%에 이르며 매우 높은 수준에 도달했다. 전체 증권업종 내 공매도 거래 대금 비중은 빠르게 상승 중이며, 이는 지난 1월 초까지 한 자릿수에 머물렀던 것과 대조적이다.

특히 증권주 공매도 비중 상위권에는 NH투자증권, 미래에셋증권, 키움증권, 삼성증권, 메리츠증권 등 주요 대형 증권사들이 포함되어 있다. NH투자증권과 미래에셋증권은 각각 약 30% 내외의 공매도 비중을 기록했고, 삼성증권 또한 20% 이상의 공매도 비중을 보이고 있다.

이러한 현상은 단순 차익 실현을 위한 공매도에 더해, 헤지 목적의 숏 포지션과 단기 트레이딩 성격의 공매도 거래가 동반 증가한 결과로 해석된다. 대형 증권사들이 대거 공매도 거래에 나서면서 증권주 전반에 걸친 가격 변동성이 확장되고 있고, 이는 증권주 주가 하방 압력으로 작용하고 있다.

공매도 증가와 증권주 변동성의 상관관계 분석

증권업종 내 공매도 거래 비중이 급증하면서 주가 변동성 확산의 주요 동력으로 작용하고 있다. 공매도 거래량과 순보유 잔고가 급격히 증가함에 따라, 단기 차익 실현 매물과 헤지 포지션이 결합해 증권주 가격 변동성을 확대하는 구조가 형성되었다.

한국거래소 자료에 따르면, 단일 거래일 공매도 거래 비중이 40%를 넘는 날 주가 변동폭이 크게 확대되면서 증권주 주가의 단기 조정 폭이 상당히 커지는 현상이 나타났다. 이는 투자자 불확실성 증가와 시장 변동성 지수 상승과도 일치한다.

뿐만 아니라, 단기 트레이딩 세력의 공매도포지션 활용은 시장 내 과도한 매도 압력으로 이어지며, 변동성을 더욱 심화시키는 악순환을 유발하고 있다. 그러나 공매도 순보유 잔고 측면에서는 큰 변화가 없어, 전반적으로 헤지성 숏과 단기 매매가 결합된 움직임임이 확인된다.

이와 같은 증권주의 공매도 비율 급등과 이에 따른 변동성 확대 현상은 금리 인하 기대감의 불확실성 심화 및 단기 트레이딩 세력 확대로 이어지며, 다음 서브섹션에서 이에 따른 시장 전반의 변동성 증가 구조를 심층적으로 분석하는 기반을 제공한다.

금리 불확실성과 단기세력 확대가 키운 변동성 격랑

본 서브섹션은 코스피 강세와 맞물려 증권주 중심으로 확대되고 있는 변동성 압력의 배경을 깊이 분석한다. 특히 금리 인하 기대감의 불확실성 신호와 단기 트레이딩 세력의 확대가 증권주 공매도 비중 급증과 연결되며, 전체 시장 변동성에 미치는 영향을 조명한다. 전반적인 증권주 변동성 심화 원인 규명 및 대응 전략 마련을 위한 이론적 토대 역할을 수행하며, 직전 서브섹션에서 다룬 증권주 공매도 비중 40% 돌파 현상과 유기적으로 연결된다.

금리 인하 기대감 불확실성 신호로 본 시장 심리 동향

최근 국내외 금융시장은 불확실한 금리 인하 전망에 의해 투자 심리가 흔들리고 있다. 한국은행 금통위가 금리 동결 결정을 유지하며 완화적 기조에 대한 명확한 시그널을 내놓지 못하는 상황에서, 시장은 향후 금리 인하 시점과 폭에 관해 다양한 시나리오를 소화하지 못하고 혼란을 겪고 있다. 이 과정에서 위험자산 기피 심리가 일시 확대되며 약세를 보였다.

특히 단기 시장에서는 금리 인하 기대가 일부 확산되었으나, 이와 동시에 금리 동결 지속 가능성, 글로벌 경기 둔화 우려, 그리고 통화 정책의 불확실성 등 복합적인 대내외 요인으로 인해 기대 심리가 일관되지 못하는 모습을 보인다. 이에 따라 증권업종 등 금융주 중심으로 투자자들의 매수와 매도가 혼재되며 변동성이 확대되는 현상이 발생하고 있다.

금융시장 내 투자자들의 불확실성을 가늠하는 지표로는 코스피200 변동성 지수(VKOSPI)의 급등이 대표적이다. VKOSPI는 최근 7.5% 이상 급등하며 60선을 넘어서는 등 단기 투자자들의 불안심리를 반영한다. 이는 금리 방향성에 따른 기대심리와 불확실성이 구체적 지표로 시장에 투영된 것으로, 시장 내 공매도 비중 급증과 거래량 확대를 유발하는 실질적 원인 중 하나다.

단기 트레이딩 세력 확대와 시장 변동성 증폭 메커니즘

단기 트레이딩 세력은 최근 주요 변동성 확대 요인으로 부상하고 있다. 이들은 고빈도 거래, 알고리즘 기반 초단기 매매 전략 등으로 신속하게 포지션을 변경하며 시장 변동성을 증폭시키는 역할을 한다. 단기 거래자들은 주로 가격 움직임에 민감하게 반응하며, 금리 정책 발표, 경제지표, 기업 실적 발표 등 이벤트에 집중된 매매를 수행한다.

이에 따라 거래량이 일시적으로 급증하면서 시장 내 가격 변동 폭이 확대되고, 이로 인해 공매도와 차익실현 매도가 증가하는 구조가 형성된다. 예를 들어, 증권주의 경우 공매도 비중이 40%를 상회하며 단기 매매세력의 영향력이 크게 증가하는 양상을 보이고 있다. 그 결과 증권주 관련 가격 변동성이 급격히 높아져 전체 금융시장 변동성 향상에 기여한다.

또한 단기 트레이딩 세력의 확대는 투자자 간 심리적 공포와 탐욕을 빠르게 증폭시키는 역할을 한다. 특히 변동성을 기회로 활용하는 이들은 시장의 급격한 방향 전환 시 수익을 극대화하기 위해 공격적인 포지션 전환을 감행하는데, 이 과정에서 유동성이 급감하는 구간이 발생하면 가격 충격이 커지게 된다. 이는 AI 기반 거래 시스템과 결합되면서 더욱 빈번하게 반복되고 있으며 시장 안정성을 저해하는 요소로 작용한다.

금리 인하 기대감의 불확실성과 단기 트레이딩 세력 확대가 촉발한 변동성 증가는 증권주 공매도 비중 상승과 직결된다. 다음 서브섹션에서는 이러한 공매도 비중 급증이 증권주 가격에 미친 영향과 시장 수급 균형의 붕괴를 심층 분석하여 시장 변동성 확대 메커니즘을 완성도 높게 규명할 것이다.

3. 전략적 권고와 결론: 기술 혁신과 정책 환경을 활용한 시장 대응 전략

현대차 로봇 혁신의 실적 기여와 투자 확대 현황 분석

본 서브섹션은 ‘기술 혁신과 정책 환경이 촉발한 시장 구조 변화’ 섹션 내에서 현대차 로봇 혁신의 구체적 실적 영향과 투자 규모 변화를 분석한다. CES 2026에서 공개된 휴머노이드 로봇 아틀라스의 상용화 전망과 현대차그룹의 자본 지출 확대가 실제 매출 및 이익 증가에 어떻게 연결되는지를 심층적으로 다루어, 투자자들이 로봇 사업의 성장 잠재력을 실제 수치로 평가할 수 있도록 지원하는 역할을 수행한다.

CES 2026과 휴머노이드 로봇의 매출 기여 전망

현대차는 CES 2026에서 공개한 보스턴 다이내믹스의 휴머노이드 로봇 아틀라스를 2028년부터 미국 조지아 신공장에 본격 투입해 연간 3만 대 생산 계획을 발표하며 피지컬 AI 시대의 본격 개막을 예고했다. 이에 따른 생산성 향상과 로봇 사업 매출은 2026년부터 실질적으로 반영될 전망이다.

최근 증권사 리포트에 따르면 현대차 로봇 사업은 2026년부터 매출 상승에 본격 기여할 것으로 예상되며, 2026년 로봇 3종(휴머노이드 아틀라스, 4족 보행 로봇, 물류용 스트레치)의 연간 판매량 목표에 따라 매출 증대 폭이 달라지는 구조다. 3만 대 판매 가정 시 약 5,474억 원 매출 기여로 추정되며, 이는 전체 현대차 그룹 매출에서 약 1.3% 비중에 해당한다. 만약 로봇 판매 규모가 대폭 확대될 경우 기여도는 더욱 커질 것으로 예상된다.

또한, 글로벌 휴머노이드 시장 자체가 2035년까지 약 295조 원 규모로 확대될 전망인 가운데, 현대차가 로봇 사업을 통해 연평균 4~5%대 성장을 달성할 수 있는 기반을 갖추면서 이익 증가율도 점진적으로 개선될 것으로 보인다.

현대차의 로봇 사업 투자 증감과 성장 가능성

현대차 그룹은 2025년부터 2029년까지 로봇 및 AI 기술에 약 39조 원 규모의 연구개발(R&D)과 전략적 투자를 계획 중이며, 이에 따라 계열사인 현대오토에버와 현대모비스 중심으로 자본 지출이 가파르게 증가하고 있다.

특히 현대오토에버는 2026년 매출이 전년 대비 약 14% 증가할 것으로 예상되며, AI·로봇 관련 인프라 구축과 소프트웨어 플랫폼 고도화를 위한 투자가 집중되고 있다. 이러한 직접적 투자 확대는 양산형 휴머노이드 로봇 개발 및 생산 역량 강화로 이어지고 있으며, 이는 현대차가 ‘피지컬 AI’ 구현을 위한 핵심 경쟁력으로 평가받는 배경이다.

한편, 현대차가 보유한 보스턴 다이내믹스 지분의 가치 또한 재평가되고 있는데, 보스턴 다이내믹스의 신형 아틀라스 양산이 본격화되면 관련 지분 가치가 최대 100조 원 규모까지 확장될 수 있다는 증권사 분석이 나온다. 이는 현대차의 자본 지출 증가와 실적 성장에 대한 시장의 기대를 반영한다.

이처럼 현대차의 로봇 사업은 투자 확대와 기술 상용화가 매출 및 이익 증가로 구체화되고 있어 코스피 강세의 주된 동력으로 작용한다. 이어질 서브섹션에서는 원전 산업의 재평가가 글로벌 에너지 정책 변화와 맞물려 어떻게 관련 주가 상승 모멘텀으로 연결되는지 상세히 분석할 것이다.

원전 산업 재평가: SMR 시장 성장과 한미 협력 투자 규모

본 서브섹션은 전체 리포트 내 ‘원전 산업의 재평가’ 부분에서 구체적 투자 전략 수립을 지원하기 위해 SMR 시장의 성장 전망과 한미 원전 협력 관련 실제 투자 규모를 상세히 분석한다. 앞서 다룬 미국 원자력규제위원회(NRC)의 신속 심사 및 SMR 시장 활성화의 배경을 기반으로, 미시적 수치 분석을 통해 정책 변화가 주도하는 시장 변동성을 정량적으로 해석하고, 후속 서브섹션인 ‘코스피 강세 수급 구조’와 ‘증권주 변동성 압력’ 분석과 자연스럽게 맞닿는 다리 역할을 수행한다.

SMR 시장 연평균 성장률과 시장 규모 전망

글로벌 소형모듈원자로(SMR) 시장은 2024년 약 60억 달러 규모에서 출발해 2030년에는 약 71억 4,000만 달러까지 성장할 것으로 전망되며, 예측 기간 동안 연평균 복합성장률(CAGR)은 3.0% 내지 4.0% 수준에 머문다. 이는 전통 대형원전 대비 공장 제작 방식을 통한 비용 절감, 건설 기간 단축, 배치 유연성 등의 기술적 강점과 환경 규제 강화에 따른 탈탄소 수요 증가가 맞물려 시장 성장 동력으로 작용하기 때문이다.

특히 아시아태평양 지역이 2024년 SMR 시장의 77.6%를 차지하는 가장 큰 시장으로 부상하고 있으며, 유럽과 북미도 각각 두 자릿수 성장률을 기록하며 가파른 시장 확장세를 보이고 있다. 북미는 미국, 캐나다 중심으로 10~25GW 규모의 SMR 설비 용량 구축이 예상되며, 유럽도 39.5% 이상의 성장률을 기록하는 등 지역별 편중 현상이 존재한다.

2040년대 중반까지 장기적으로는 글로벌 SMR 시장 규모가 수천억 달러 수준까지 급성장할 수 있으나, 단기적으로는 약 70억 달러 규모까지의 성장이 현실적인 예상선이며, 시장의 기술 신뢰성 확보 및 규제 승인 절차가 성장의 관건으로 작용할 것이다.

한미 원전 협력 신규 계약 규모 및 투자 현황

한미 간 원전 산업 협력은 국내 원전산업의 글로벌 재평가 흐름을 직접 반영하는 사례로, 최근 수년간 체결된 양국 간 계약 규모는 수조 원대에 이른다. 대표적으로 두산에너빌리티가 미국 뉴스케일파워와 협력해 진행 중인 SMR 부품 제조 프로젝트는 2029년 미국 현지 첫 상업 운전을 목표로 활발히 움직이고 있다. 이는 한국 기업이 글로벌 SMR 시장에서 제조 및 공급망을 장악하는 중요한 이정표다.

2024년 11월 한미 양국은 원자력 수출 및 협력 원칙에 관한 업무협약(MOU)을 공식 체결했으며, 이 협약 하에서 한수원은 체코 두코바니 신규 원전 2기 이상 건설 사업을 우선협상 대상으로 선정되고 2025년 초에는 수주가 확정되었다. 이 사업 규모는 약 26조 원에 달하며, 한수원과 연계된 국내 기업들의 중장기 수주 예상액은 약 7,400억 원 규모로 집계된다.

현대건설은 미국 웨스팅하우스와 전략적 협약을 체결하여 AP1000 모델 대형원전 글로벌 사업에 진출했으며, 2024년 불가리아 코즐로두이 원전 설계 계약을 비롯해 여러 해외 프로젝트를 추진 중이다. 이는 한미 양국 대형·소형원전 사업 협력의 폭과 깊이를 동시에 확장하는 중요한 투자 활동이다.

추가로, 국내 한전기술과 한전KPS 등 원전 관련 기업들은 글로벌 원전 유지보수 및 신기술 적용 사업에 참여하며, 연평균 수천억 원 규모의 신규 수주와 매출 성장의 기반을 마련 중이다. 이와 같은 한미 원전 협력은 단순 기술 이전을 넘어 글로벌 공급망 참여 확대 및 대규모 투자 활성화로 이어지고 있다.

앞선 분석을 통해 SMR 시장의 성장 추세와 한미 원전 협력의 실체적 투자 규모를 파악함에 따라, 다음 서브섹션에서는 이러한 산업 재평가와 정책 변동이 어떻게 코스피 시장 내 수급 구조에 영향을 주며, 특히 기관과 외국인의 매수세가 원전 및 대형주를 중심으로 강화되고 있는지를 심도 있게 탐구한다.

증권주 공매도 압력 대응 전략: 월간 추세 파악과 변동성 완화 역할 분석

이 서브섹션은 증권주 공매도 비중이 40%를 돌파하며 확산되고 있는 단기 변동성 압력에 대응하기 위한 전략적 방향을 구체화한다. 앞서 증권주 공매도 비중 급증과 금리 인하 기대감의 불확실성이 변동성 확대를 초래하는 문제점을 진단한 후, 이 부분에서는 최근 월간 공매도 추세와 프로그램매매가 신속 변동성 완화에 기여하는 실질적 수치를 분석하여, 시장 참여자가 효과적 변동성 관리 방안을 모색하도록 하는 데 목적이 있다.

증권주 공매도 비중 월간 추세 분석: 급등과 구조적 변화 진단

최근 증권주에 대한 공매도 거래 비중은 단기간에 급격히 상승해 40.47%에 이르렀다. 이 비중은 이달 초까지 한 자릿수에 머물렀던 공매도 거래 비중이 하루 만에 크게 늘어난 결과로, 증권주 전반의 투자 심리가 급변했음을 보여준다.

대형 증권사들도 이 같은 현상에서 예외가 아니다. 주요 증권사의 공매도 거래 비중은 평균 10~30%대에 진입했으며, 특히 현대차증권은 약 40%까지 상승해 공매도 거래 비중 최상위권에 올랐다. 이는 차익 실현과 헤지 목적의 공매도 활동이 동시에 확대되고 있음을 뜻한다.

월간 추세를 살펴보면, 공매도 거래는 전통적인 차익실현만 아니라 단기 트레이딩 전략의 핵심으로 자리 잡으며 시장 변동성에 직접적인 영향을 주고 있다. 금융위 발표와 최근 증권사 리서치에 따르면 월간 공매도 거래 대금과 비중 모두 예년 대비 높은 수준을 유지하고 있으며, 외국인과 기관투자자 중심의 공매도가 이 같은 현상을 주도하고 있다.

프로그램 매매의 변동성 완화 기여: 수치로 본 안정화 역할과 한계

코스피200선물지수 급등에 따른 프로그램매수호가 일시효력정지(사이드카)가 발동되는 등 시장 변동성에 대응하는 시스템적 장치가 가동되고 있다. 이는 급격한 가격 변동 상황에서 일정 시간 동안 매수호가를 제한함으로써, 단기 과열을 완화하고 투자자들의 시장 재평가 시간을 확보하는 기능을 수행한다.

시장 조성 및 유동성 공급 역할을 하는 프로그램매매는 증권주 변동성 완화에 중요한 역할을 하고 있다. 전문가 분석에 따르면, 프로그램매매는 개인 투자자의 차익실현 매도로 인한 주가 하락 압력을 흡수하며 단기 가격 조정을 완화시키고, 이는 곧 시장 안정에 기여하는 요소로 작용한다.

정량적 연구 결과들을 종합하면, 프로그램 매매의 변동성 억제 효과는 일정 수준 존재하나, 그 파급력은 시장 상황에 따라 분명한 한계를 가진다. 즉, 시장 스트레스가 심화되는 구간에서 프로그램매매는 유동성을 잠시 후퇴시키는 경향이 있어 변동성 확대에 일정 부분 기여하는 면도 존재한다.

공매도 거래 대금 및 잔고는 상승했으나, 공매도 순보유잔액은 크게 변화하지 않아 헤지성 쇼트와 단기 트레이딩 성격이 강한 것으로 평가된다. 이는 프로그램매매가 단기 가격 변동에 즉각 대응하면서도 급격한 시장 충격 완화에 일정 역할을 수행함을 의미한다.

앞서 증권주 공매도 비중의 월간 상승 추세를 진단하고 프로그램매매의 변동성 완화 기능을 분석했다면, 다음 서브섹션에서는 이러한 변동성 압력과 수급 균형 불안을 고려한 실질적 대응 전략과 투자자 행동 지침을 심층적으로 제시할 것이다.

결론

현대자동차의 휴머노이드 로봇 아틀라스 양산과 미국 원자력규제위원회의 SMR 신속 승인 정책은 각각 제조업 혁신과 에너지 산업의 재편을 촉진하며 코스피 강세장의 핵심 동력으로 작용하였다. 현대차 로봇 사업의 2026년 이후 매출 비중 확대와 39조 원대 R&D 투자 증가는 피지컬 AI 시장 확대를 확정지었으며, 원전 산업은 글로벌 및 한미 협력을 통한 수조 원대 투자 활성화로 경쟁력을 고도화했다.

이와 동시에 기관과 외국인 투자자의 대형주 집중 매수는 시장 상승의 기초를 다졌으나, 증권주의 공매도 비중 40% 돌파와 단기 트레이딩 세력 확대는 단기 변동성 확대와 수급 구조 불안정을 야기하며 금융시장 전반에 위험 요인으로 작동하고 있다. 금리 인하 기대감에 대한 불확실성이 상승 압력을 부추겨 시장 안정성을 저해하고 있음을 분명히 인식해야 한다.

따라서 투자자와 정책 당국은 기술 혁신과 정책 변화에 따른 장기 성장 축을 견고히 하면서도, 증권주 중심의 단기 변동성 리스크 관리에 적극 나서야 한다. 특히 증권주 공매도 행태와 단기 트레이딩 세력의 시장 영향력을 엄격히 모니터링하고, 프로그램 매매 등 시장 안정 시스템의 한계와 역할을 명확히 이해하여 대응 전략을 구축해야 한다.

결론적으로, 국내 증시 강세의 구조적 원인은 기술 혁신과 정책 환경의 변화에 뿌리를 두고 있으며, 이 기조를 지키는 동시에 단기 변동성에 대한 경각심을 유지하는 자세만이 지속 가능한 시장 성과를 보장할 것이다.

시장 참여자 모두는 이러한 현실을 인지하고 혁신과 안정성 두 축을 명확히 분리한 투자 및 정책 전략을 실행해야 하며, 이를 통해 국내 자본시장의 내실 있는 도약과 글로벌 경쟁력 확보가 가능하다는 점을 확고히 인식해야 한다.

References

- 현대자동차, 전략적 성장 잠재력과 새로운 투자 기회를 잡아라!

- 현대자동차, AI와 글로벌 전략으로 주가 급등: 투자 유망성 분석

- 현대차, 로봇 혁신으로 목표주가 대폭 상향…코스피 5,000 돌파의 숨은 주역

- 대형주 15.2% 오를 때 소형주는 0.5%…불장 속 수익률 양극화

- 4700 넘은 코스피… 투자자 선택은 저마다 달랐다

- <2025年01月10日> 자율주행_원자력_조선_정치_태양광

- 코스피 7000 시대 개막: 반도체 랠리와 외국인 자금의 힘으로 견인되는 한국 증시 혁신

- 2026년 5월 4일 외국인·기관 집중매수로 본 국내 대형주 주가 급등과 시장 구조 진단

- AI 수요 폭발과 외국인 투자 심리 공조로 본 코스피 사상 최고치 경신의 구조적 동인 분석

- [경제타임스] 코스피 6600 돌파, 시총 6천조…반도체·로봇 '질주'

- 증권株 공매도 거래 급증···“주가 변동성 주의”

- 원전주, 美 규제기관의 신규원전 신속 심사 소식에 동반 강세

- 이제는 개미가 흔드는 K 증시···머니무브는 여전히 진행형 - 머니투데이

- [특보] "AI, 이제 육신을 입다" >> 현대차 '아틀라스' 상용화로 로봇 대장주 등극 => CES 2026 베스트 로봇 선정 -> 보스턴 다이내믹스 아틀라스, 연내 현대차 공장 투입

- 잭슨홀은 무사히 통과, 엔비디아 실적은?

- [주간증시전망] 반도체 강세에 새 역사 쓴 코스피···실적 시즌에 6700 찍을까 : 네이트 뉴스

- 한달여만 46% 급등한 코스피…단기과열 우려에 '공포지수' 껑충 | 연합뉴스

- 코스피 상승세 속 공매도 잔고 20조 넘어…한 달 새 36% 급증 | 아주경제

- 주가지수 정기변경 업데이트

- 공매도 재개시 타깃 종목은…

- 신용거래융자/대주 - 메리츠증권

- 공매도 현황 보는 법, 2026년 KRX 조회부터 핵심 지표 해석까지 완벽 분석 - 세금상식 블로그

- 주식 대차거래 잔고 증가, 이제는 읽을 줄 알아야 한다! 공매도 신호부터 실전 투자 활용법까지

- 주식 공매도 기초 이해와 영향

- 주식 공매도 핵심 개념과 수량 확인법 완벽정리 - 리치프레임

- "물구나무 이어 L자 균형잡기"…현대차그룹 '아틀라스' 또 진화 : 네이트 뉴스

- 물구나무 섰다가 ‘L-시트’ 자세까지…‘아틀라스’ 고난도 기계체조로 실력 증명 - 경향신문

- “물구나무·뒤집기쯤이야”…현대차 투입 예고 ‘아틀라스’ 고난도 균형기술 선봬

- 은호레터 (@eunho.letter) on Threads

- 현대차 “완성차 제조 넘어 첨단 모빌리티 기업 전환 박차”

- 현대차그룹, 매출 ‘300조’ 시대 열었지만…‘관세·노조 리스크’ 시험대 - 이투데이

- [테크 칼럼] 공장 투입 앞둔 휴머노이드 로봇, 일자리는 어떻게 될까?

- CES 2026 공개된 보스톤다이나믹스 신형 아틀라스 로봇 분석

- 아틀라스 ‘공중제비’가 엊그젠데…현대차, HMGMA에 AGV·AMR 도입

- 요리·청소 돕는 '로봇 집사' 시대…"올해가 상용화 원년" : 네이트 뉴스

- 요리·청소 돕는 '로봇 집사' 시대…"올해가 상용화 원년"

- 씽크풀 : 한국피아이엠(448900)밀릴때마다 물량 모아둘 기회로 보이며, 이후 전망 및 대응전략

- 글로벌 로봇 산업 동향 및 성장 분석 2035

- FEP494f856c8d7cad538ea6 [읽기 전용]

- 코스피 흐름 바꾼 로봇 주식 2026 로봇 관련주 대장주 최신 전망

- SJG세종, 시장 긍정 신호 속 롱런할 적기: 투자 세력의 근거 있는 선택

- 에스피지, 변동성 속에서 찾아내는 로봇 산업의 새로운 기회!

- 로보티즈, CES 2026에서의 기회와 투자 신뢰도 회복의 필요성

- [2026 전망] 국내 로봇 산업: AI 융합과 글로벌 리더십으로 ‘황금기’에 들어서다 - 코리아포스트 한글판

- ‘빚투 36조ㆍ공매도 20조’ 돌파⋯불안한 불장 [7000피 시대 개장] - 이투데이

- ‘기름값’ 우려 뛰어넘은 ‘반도체’ 기대감…하이닉스 ‘140만’ 신고가

- 코스피 7000 돌파에 63포인트 남겼다 : 네이트 뉴스

- 공매도 재개 후 패턴 분석

- 공매도와 주가 하락 베팅 전략 분석 숏 스퀴즈 시장 동향

- Gotriple - Short-sale Ban Lift and Market Efficiency: Evidence from Korean Market; ENJOYED BY THE MEMBER STATES OF THE EUROPEAN UNION ENJOYED BY THE MEMBER STATES

- 공매도와 주가수익률 변동성과의 관계 - 한국재무학회

- 공매도와 주가수익률 변동성과의 관계

- PDF 공매도와 주가수익률 변동성과의 관계에 관한 연구

- LS증권 “현대오토에버, 로봇 SI 기업으로 변화⋯향후 모멘텀 집중해야”

- 현실로 나온 지능 ‘피지컬AI’ 시대 개막…현대차·기아·글로비스 ‘밸류에이션 할증’ 본격화 - 이투데이

- PDF (매수 (유지)) - stock.pstatic.net

- 자동차/부품

- 현대자동차, 로봇·AI로 체질 전환 가속…주가 향방 가를 ‘피지컬 AI’ 승부수 - 한국미디어뉴스통신

- 성장가도 현대오토에버, '피지컬 AI' 구체화 시점은 < 자동차/모빌리티 < 산업 < 기사본문 - 블로터

- 성장가도 현대오토에버, '피지컬 AI' 구체화 시점은 | 블로터

- 현대차 ‘매출 신기록’…뒤로 간 테슬라는 “AI로봇 강화” | 미주중앙일보

- [분석] 현대차, 자동차를 넘어 '피지컬 AI' 로봇 기업으로: 2026년 대전환과 투자 전략

- 현대차, 로봇 밸류 반영 시 '시총 100조'…"휴머노이드 일정 구체화로 기업 가치 재평가"

- Meritz Research 1

- 현대차 85만원까지 간다는 전망 나왔다. 보유자는 봐야함

- 현대자동차 주가 현대차 로봇이 주가를 이끈다 '로봇 전환'이 투자자 심리를 뒤흔든 이유

- Hyundai Motor's Profit Slide Continues Amid Lingering Headwinds — Update

- NH-Amundi Adds Hyundai Motor as Top Holding in Humanoid Robot ETF

- 코히런트 광학과 AI 데이터센터 확장: 에너지 혁신과 로봇 산업의 미래 전략

- 경남, SMR ‘제조·검사·인증’ 원스톱 구축…글로벌 생산거점 시동 - 매일경제

- https://www.cae.co.kr/index.php?tpf=common/save_as...

- 미국 차세대 원전 1·2·3호기, 한국 기술로 만든다

- 소형 모듈형 원자로(SMR) 시장 규모 및 예측 [2035]

- AI 데이터센터 전력 대란 속 SMR·배터리·SSD 컨트롤러, 2026년 투자 기회는?

- 소형 모듈 원자로(SMR) 시장 - 세계 및 지역별 분석 : 용도별, 원자로 유형별, 발전 용량별, 국가별 - 분석 및 예측(2023-2033년)

- 세계의 소형 모듈 원자로(SMR) 시장 조사 보고서 : 산업 분석, 규모, 점유율, 성장, 동향 및 예측(2023-2030년)

- 세계의 소형 모듈 원자로(SMR) 시장 : 정격 출력, 냉각재, 유형, 배치, 연결성, 설치 장소, 용도, 지역별 - 전망(=2030년)

- 세계의 소형 모듈 원자로(SMR) 시장 조사 보고서

- 현대건설, 차세대 원전사업 로드맵 본격 시동 - 「대형원전·SMR·원전해체」 K원전 위상 높여 세계 1위 도약 < 보도자료 < 회사소개 < 현대건설

- [우리기술 사업 돋보기] 잇단 수주고, 원전 매출 2배 성장 '자신'

- 쿠팡3분기 매출 10조6900억원

- 한미 제조업 르네상스 파트너십의 교두보 마련

- [코스닥 현미경 분석] 한전KPS, 원자력·화력 계획예방정비 증가로 주가 탄력? < 이상용의 현미경 분석 < 코스닥 < 인베스트먼트 < 기사본문 - 데일리인베스트

- [코스닥 현미경 분석] 한전KPS, 원자력·화력 계획예방정비 증가로 주가 탄력? |

- 한미 원자력 협력 본격화…'미국산' LNG·항공기 구입도

- 한수원, 체코 두코바니 원전 수주 확정...K-원전, 유럽 진출 성공

- 한수원 중심 `팀 코리아` 원전 수출 새 역사

- 한수원 중심 `팀 코리아` 원전 수출 새 역사 - Daum

- 원자력 발전소 시공사 목록, 순위

- PDF !*3!'#)* ' , # . ) ! 4 4)!#2$4 ADVAN - nuclearinnovationalliance.org

- [SMR 패권경쟁①] AI가 쏘아 올린 전력 전쟁…SMR 경쟁 레이스 < IB/기업 < 기사본문 - 연합인포맥스

- PDF The State of Energy Innovation 2026

- PDF Study on the I-SMR Simulator Development and HFE Validation

- 2024년 11월 19일 화요일

- [2026 신년기획] K-원전, 다음 무대는 ‘SMR’... 국내 시장 조성·제도 정비에 ‘속도’

- North America Small Modular Reactors Market, Industry Trends, Challenges and Opportunities to 2030

- Generation III+ Small Modular Reactor Program Engagement Opportunities

- Ethereum Price Crash & Recovery: Deep Dive into Selling Pressure, Volatility & Institutional Impact | Cryptodamus

- 코스피 7천선 돌파, 반도체 훈풍 속 외국인 6조원 매수…시총 6천조원 첫 기록

- PDF The Impact of AI on Market Volatility: A Multi-Method Analysis Using ...

- NBER WORKING PAPER SERIES TRADING VOLUME ...

- Contents

- PDF The Intraday Behaviour of Bid-Ask Spreads, Trading Volume and Return ...

- PDF Stock Market Volatility: an Evaluation - Ijsrp

- Why Is Silver and Gold at All Time Highs? | Metals Mint

- Mastering Short-Term and Aggressive Trading Techniques

- Memecoins and Market Liquidity: Are They Driving Retail Investor Sentiment?

- 기관이 끌어올린 ‘반도체 랠리’...코스피, 7000포인트 시대 개막 < 종목분석 < 금융·증권 < 기사본문 - 데일리한국

- 기관이 끌어올린 '반도체 랠리'…코스피, 7000포인트 시대 개막 : 네이트 뉴스

- 2026년 5월 코스피 사상 최고치 경신과 투자자 행동 변화: 반도체 호황, 자금 유입, 그리고 중용의 정치 교훈

- 2026년 5월 4일 한국 증시 외국인·기관 대형주 순매수: 수급 전환과 코스피 사상 최고치 돌파의 비밀

- 코스피 7000선 돌파 임박: 반도체·AI 주도 경제 성장과 투자 리스크 통찰

- 외인 차익실현 물량 1위 삼성전자 기관 매수세에 개인들도 4조 담아 단기 변동성 속 우상향 기조 무게

- 외국인 14조 ‘팔자’·기관 8조 ‘사자’…엇갈린 코스피 수급

- 5000 향하는 코스피, 수급은 갈렸다…외인은 조선·원전 vs 기관·개인은 반도체

- 2025년 12월 08일 시총 대비 외국인·기관 순매수 TOP 20 분석: 에코프로, 클로봇 집중 매수

- SK증권의 주가 상승과 증권 시장 동향 분석

- 포트매니저 노트

- 좋은 업황에는 하락베팅 영향도 無…공매도 상위 10곳 모두 상승 | 아주경제

- 금융위 “공매도 재개 한달…주가 유의미한 영향 없어”

- 증권株 공매도 거래 급증…“주가 변동성 주의” | 서울경제

- 증권株 공매도 거래 급증…“주가 변동성 주의”

- 대주주 기준 50억원 유지 결정에 금융·증권주 급등하자…공매도도 같이 '들썩' : 네이트 뉴스

- 금리·부동산PF 겹악재에 증권株 '흔들'…공매도 주의보

- 코스피200선물지수 급등, 프로그램매수호가 사이드카 발동…시장 안정화 조치 가동

- 가격제한폭 확대

- [코스피 7000] 천에서 삼천까지 32년 걸렸는데… '1만피' 35% 남았다

- 중국 증시의 버블 논란

- 프로그램 매매가 변동성에 미치는 효과에 대한 연구

- 2. 증권거래세 면제에 따른 차익거래 행태

- Automated Trading and the: 87 Crash: A Technological Perspective - FasterCapital

- Program trading

- 06일, 외국인 거래소에서 삼성전자(+14.41%), SK하이닉스(+10.64%) 등 순매수 : 네이트 뉴스

- “욕심낼 만큼 냈다”…7천피 근접하자 개미들 우르르 차익실현 - 매일경제

- 06일, 외국인 코스닥에서 에코프로(+4.49%), 필옵틱스(+29.50%) 등 순매수 : 네이트 뉴스

- “욕심낼 만큼 냈다”…7천피 근접하자 개미들 우르르 차익실현

- [거래소 외국인] SK하이닉스·삼성전자 집중 매수...시장 방향 바뀌었다 < 증권·IB < 금융·증권 < 기사본문 - 핀포인트뉴스

- [친절한 경제] 코스피 수익률 '극단적 격차'…변화 조짐?

- 뛰는 개미 위에 나는 외국인…불장 속 수익률 격차 '3배' [이런국장 저런주식] : 네이트 뉴스

- 뛰는 개미 위에 나는 외국인…불장 속 수익률 격차 ‘3배’ [이런국장 저런주식]

- 바이오·AI주로 옮겨간 외국인 vs 반도체·전통주 붙잡은 개인

- 韓 증시도 K자…코스피 대형주만 뜨겁게 올랐다 : 네이트 뉴스