실손보험 5세대 개편: 보험료 인하와 보장 축소의 균형과 시장 혼란 극복 전략

목차

요약

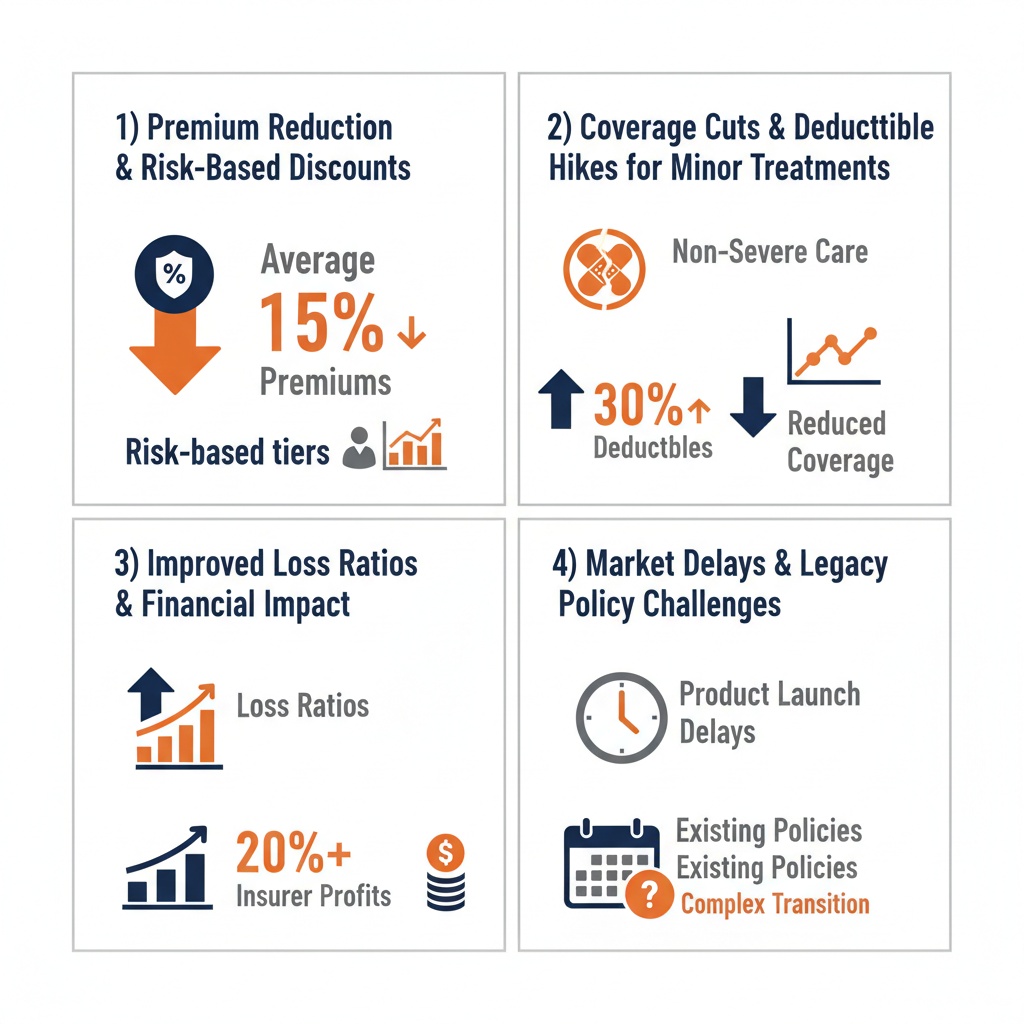

5세대 실손보험 개편은 보험료를 평균 30~50% 인하하는 한편, 비중증 비급여 보장 한도 대폭 축소 및 자기부담률 상향을 통해 손해율 관리를 강화하는 정책적 전환점이다. 이러한 조치는 가입자의 보험료 부담 경감과 동시에 과잉진료 억제, 보험금 누수 방지를 목표로 하며, 고액 중증 환자에 대한 보장성은 유지하도록 설계되었다.

그러나 5세대 상품 출시의 반복 지연과 부처 간 협의 미완료, 금융감독원의 절판마케팅 집중 단속 등 행정·시장 혼란이 심화되고 있다. 1·2세대 가입자들의 전환 저항과 역선택 우려가 동시에 존재하며, 소비자들은 보험료 인하 기대와 보장 축소에 따른 부담 증가 사이에서 불확실성을 겪고 있다. 이에 보험사와 감독 당국은 맞춤형 전환 상담, 계약 재매입, 선택형 특약 도입 등 다층적 전환 유인책과 소비자 보호 강화를 병행해야 한다는 시사점이 도출된다.

서론

실손보험은 국민 4,000만 명 이상이 가입한 대표적 민영보험으로, 의료비 부담 경감과 의료 재정 안정의 핵심 수단이다. 그러나 최근 수년간 손해율 급증과 함께 보험료 인상 압력이 커지면서 보험산업과 소비자 모두에게 심각한 도전과제가 되었다.

이에 금융당국과 업계는 5세대 실손보험 개편을 통해 보험료를 획기적으로 인하하는 동시에, 보험금 누수와 과잉진료 문제를 해결하기 위해 비급여 보장 구조를 중증·비중증으로 구분하고 비중증 보장을 대폭 축소하는 정책을 도입하였다. 이 과정에서 보험료 할인과 보장 축소라는 상반된 목표의 균형을 맞추는 것이 핵심 과제로 부상하였다.

인포그래픽 이미지: Key Insights on 5th Generation Indemnity Insurance Reform

하지만 5세대 실손보험 출시 일정이 수차례 연기되고, 약관 및 행정 절차가 미완료된 상태에서 시장 혼란과 소비자 불안이 증폭되고 있다. 또한 1·2세대 가입자의 전환 거부와 역선택 현상, 절판마케팅과 불완전판매 같은 문제들이 감독 당국과 업계의 대응을 요구하는 상황이다.

본 리포트는 5세대 실손보험의 정책적 핵심, 시장 현황, 소비자 반응, 감독 강화 현황 및 전환 전략의 복합성을 종합 분석하여 향후 출시에 따른 충격 완화와 정책 실행의 성공적 정착을 위한 구체적 방향성을 제시하는 데 목적이 있다.

1. 실손보험 5세대 개편: 보험료 인하와 비급여 보장 축소의 정책적 선택

5세대 실손보험 핵심 방향: 보험료 인하와 비급여 보장 변화

본 서브섹션에서는 5세대 실손보험 개편의 정책적 핵심 축인 보험료 인하와 비급여 보장 축소의 구체적 방향과 구조 변화를 집중 분석한다. 이전 세대와 대비한 차별점과 주요 설계 기준을 명확히 하여 이후 출시 일정 지연, 시장 혼란 및 소비자 반응 분석에 앞서 근간이 되는 정책 의도를 심층 이해하는 역할을 수행한다.

5세대 실손보험 보험료 인하율과 소비자 영향의 구체적 수치

5세대 실손보험은 건강한 가입자의 보험료 부담을 경감하는 것을 주요 목표로 삼아 설계되었다. 금융위원회 발표에 따르면 보험료 인하는 청구가 거의 없는 가입자 기준으로 30~50% 범위 내에서 이루어진다. 이는 기존 4세대 실손보험 대비 상당한 수준의 비용 절감 효과를 의미하며, 특히 의료 이용 패턴이 적은 가입자들에게는 실질적인 경제적 이득으로 작용한다.

평균 인하율이 30~50%에 이르는 것은 보험료 산정에서 개인의 보험금 청구 이력을 반영하는 리스크 기반 할인·할증 방식이 도입되면서 가능해졌다. 즉, 과거 보험금 청구가 적은 가입자에게는 보험료가 할인 적용되고, 잦은 청구자에게는 보험료 할증 가능성이 존재하여 전반적인 손해율 관리 체계를 강화하는 방식이다.

보험료 인하는 실제로 건강한 가입자의 경우 기존 보험료 대비 절반 수준으로 인하되는 효과가 나타나, 이러한 조치가 보험료 부담 완화에 핵심적인 역할을 하고 있음을 알 수 있다[차트: 5세대 실손보험 보험료 인하율].

보험료 인하 정책은 과잉진료나 불필요한 비급여 치료 이용을 억제하는 제도적 기반과 맞물려 있어, 결과적으로 보험료 부담의 공정성 강화와 가입자 간 상호부조 기능 개선에 기여할 전망이다.

비중증 비급여 보장 한도 및 자기부담률 세부 내역 분석

5세대 실손보험은 비급여 항목을 중증과 비중증으로 구분해 보장 범위를 명확히 조정하였다. 특히 비중증 비급여는 기존 연간 보장 한도 5,000만원에서 1,000만원으로 대폭 축소되고, 비급여 치료별 보상 한도가 새로 설정되었다.

입원 치료의 경우 회당 최대 300만원으로 한정되며, 통원 치료는 일일 20만원으로 한도를 제한함으로써 과다 청구와 과잉 진료를 체계적으로 차단한다. 이는 기존 4세대 실손보험에서 비급여 항목에 별도 한도가 없던 구조와 비교하면 매우 엄격한 조치에 해당한다.

더불어 자기부담률은 기존 30%에서 50%로 상향 조정되었으며, 통상적으로 외래 진료 시 본인 부담 최대 금액도 3만원에서 5만원으로 상향되어 소비자의 의료 이용 비용 부담이 강화되었다. 다만 중증 비급여 항목은 기존과 동일하게 연간 5,000만원 한도 보장과 30% 자기부담률을 유지하여 고액 치료가 필요한 중증 환자의 보호가 지속된다.

이 같은 보장 축소와 부담률 인상 정책은 과잉진료에 따른 손해율 상승 문제를 완화하려는 의도로, 보험료 안정화와 건강보험 재정 누수 방지를 목적으로 한다.

이어서 중증과 비중증 비급여 구분 및 자기부담률 조정에 내재한 정책적 의도와 보험 가입자별 영향 차이를 상세히 분석하는 다음 서브섹션으로 연결된다.

중증·비중증 보장 구분과 자기부담률 변화의 실제 영향

이 서브섹션은 5세대 실손보험에서 비급여 항목을 중증과 비중증으로 구분하는 보장 체계와 실질적으로 상승된 자기부담률이 보험 가입자에게 미치는 영향 분석에 초점을 둡니다. 앞선 서브섹션이 5세대 실손보험의 구조적 변화와 핵심 정책 방향을 개괄했다면, 본 섹션에서는 구체적인 보장 한도 및 자기부담률 조정이 보험금 지급 범위와 소비자 비용 부담에 어떠한 변화를 초래하는지 심층 평가하는 역할을 수행합니다.

중증·비중증 비급여 보장 한도와 조건 상세 해부

5세대 실손보험은 비급여 보장을 중증과 비중증으로 명확히 구분하는 방식을 도입하여 보장 구조를 전면 재편했다. 중증 비급여는 암, 뇌혈관질환, 희귀·난치성 질환 등 고액 치료가 필요한 경우를 지칭하며, 입원과 통원 모두 기존과 같이 연간 5,000만원 한도 내에서 보장한다. 자기부담률도 30%로 현행 4세대의 기준을 유지해 중증 환자의 재정적 부담 완화에 초점을 맞추었다.

반면, 비중증 비급여는 일상적이고 경증에 가까운 의료행위를 포함하는 영역으로 분류된다. 이에 따라 비중증 비급여의 연간 보상 한도는 기존 5,000만원에서 대폭 축소된 1,000만원으로 낮아졌고, 세부적으로는 병·의원 입원은 회당 300만원, 통원은 일일 20만원으로 각각 제한된다. 또한 비중증 비급여 항목에 대한 자기부담률은 기존 30%에서 50%로 높아졌다.

이 같은 보장 범위 조정은 도수치료, 비급여 주사 등 과잉진료 논란이 집중됐던 경증 의료서비스 이용을 억제하고자 하는 정책 의도가 분명하다. 즉, 고액의 중증 치료는 보호하되, 반복적이고 상대적으로 단가가 낮은 치료에 대한 보험 부담을 줄여 손해율 관리를 도모하는 구조다.

자기부담률 상향과 가입자 실제 비용 부담 변화

5세대 실손보험에서 비중증 비급여 자기부담률이 30%에서 50%로 상향 조정되면서, 소비자의 직접 의료비 부담이 실질적으로 증가하는 구조가 형성되었다. 이는 보험사가 지급해야 하는 보험금 규모를 줄이는 동시에, 비급여 항목의 도덕적 해이와 과잉 진료를 동시에 억제하려는 복합적 목적에 따른 것이다.

특히 비중증 영역에서 빈번히 의료 서비스를 이용하는 가입자는 자기부담금의 증대로 전체 의료비 지출이 크게 증가할 수 있다. 예를 들어, 기존 4세대 실손보험에서 30%의 자기부담률 하에 연간 500만원의 비중증 비급여 보험금 청구가 있었던 가입자는 약 150만원을 자기부담하였으나, 5세대 전환 시 같은 비용 대비 50% 자기부담률로 인해 250만원까지 본인 부담액이 상승하는 것이다.

더욱이 보장 한도의 제한과 자기부담률 상승은 보험료 인하 효과를 상쇄하는 요인이므로, 무조건적인 보험료 절감으로 인식해서는 안 된다. 실제 의료비 이용 패턴에 따라 오히려 비용 부담이 늘어날 수 있으므로, 가입자는 보장 내용과 자기부담 구조를 명확히 비교 분석해야 한다.

앞선 서브섹션에서 구체적 보장 범위와 자기부담 조건의 변화가 소비자 의료비 부담을 어떻게 재조정하는지 살펴보았다면, 다음 섹션에서는 이러한 구조 변화가 보험 시장 일정 및 소비자 행동에 미치는 영향과 금융감독원의 소비자 보호 정책 대응을 분석할 것이다.

2. 출시 지연과 시장 혼란의 심화: 5세대 실손보험의 일정 불확실성

5세대 실손보험 출시 일정 지연의 행정 절차와 규제 개편 영향 분석

본 서브섹션은 ‘출시 지연과 시장 혼란의 심화’ 섹션 내에서 5세대 실손보험의 출시 일정이 계획 대비 여러 차례 연기된 원인을 행정 절차와 규제 심사 체계 개편을 중심으로 심층 분석합니다. 앞선 섹션에서 정책 변화와 시장 영향이 다뤄졌다면, 본 서브섹션은 일정 지연 배경 파악을 통해 이후 소비자 보호와 시장 안정화 전략 제안의 토대를 마련합니다.

출시 일정 연기 횟수와 기간 파악

5세대 실손보험의 최초 출시 목표는 2025년 말에서 2026년 4월 초로 연기되었으며, 이후 5월 중순으로 한 차례 더 미뤄진 상태다. 이러한 일정 지연은 보험사 등 민간 영역의 상품 설계 및 전산 시스템 준비가 대부분 완료된 상황에서도 행정적·제도적 절차가 완결되지 않았기 때문이다.

금융감독원을 비롯한 금융당국은 4월 초 출시가 유력했으나, 규제 심사 절차 개편과 관계 부처 간 협의 지연 등으로 최소 한 달 이상의 연기가 발생했다고 발표했다.

이러한 일정 연기의 반복은 약 3회에 이르며, 결과적으로 소비자의 불확실성과 보험시장 내 혼란이 심화되어 절판마케팅, 계약 재매입 논란 등 부작용 증폭으로 연결되고 있다.

규제 심사 절차 개편으로 인한 시간 소요 분석

출시 지연의 근본적인 원인으로 대통령 직속으로 확대·개편된 규제합리화위원회(기존 규제개혁위원회)가 심사 절차 및 위원 구성을 새롭게 정비하면서 심의 절차에 소요되는 시간이 크게 증가한 점이 지목된다.

이 과정에서 보험업법 시행령 개정, 감독규정 정비, 약관 및 가이드라인 확정 등 행정 절차가 병합되면서 일정 지연이 가중되었으며, 관계부처 모두 최종합의 없이 개별 부처들이 검토를 병행하는 구조적 병목 현상이 발생하고 있다.

금융당국은 주요 보험사가 상품 설계 및 전산 시스템 구축을 사실상 마무리했음에도 심사 체계 개편에 따른 신규 검토 요구와 부처 간 조율 과정이 예상보다 지체되고 있다고 분석한다.

부처 간 협의 지연 원인 및 세부 쟁점 확인

금융위원회를 포함한 관계 부처 간 협의 과정에서 실손보험 출시의 세부 정책 방향과 약관 내용에 대한 전면 합의가 아직 완결되지 않았다. 특히 비급여 보장 범위와 자기부담률, 계약 재매입과 전환 유인책에 따른 소비자 보호 방안이 주요 협의 쟁점으로 남아 있다.

대통령 직속 규제합리화위원회 체계 개편으로 부처 내외 인력 재배분과 업무 조정이 필요해 협의 일정이 타이트하게 운영되지 못했고, 부처 간 이견 조정이 예상보다 오래 걸리는 결과를 초래했다.

이와 함께 절차적 문제 외에도 일부 정책 쟁점에 대해 소비자 보호 강화를 위해 금융감독원이 절판마케팅 등 불공정 영업행위 집중 점검을 요구하는 등 현장 감독 의무 강화 방침까지 추가되면서 내부 조율 난항이 가중되었다.

보험사 내부 준비 진행 상황과 장애 요인 평가

주요 보험사들은 5세대 실손보험 도입에 대비해 전산 시스템 구축과 내부 테스트를 대부분 완료한 상태로, 신상품 설계 및 시장 출시 준비가 사실상 완료 단계에 있다.

다만, 약관 정비와 감독규정 개정이 늦어지면서 최종 상품 판매 허가와 상품내역 확정이 지연되어 실제 출시 시점까지 도달하지 못하고 있다.

이러한 상황에서 보험사들은 일정 불확실성에 따른 고객 상담, 상품 안내 등의 혼선을 겪고 있으며, 절판마케팅 등 비공식 영업 전략의 증가와 금감원의 집중 점검 강화가 다시금 갈등 요인으로 부상하고 있다.

다음 서브섹션에서는 이렇게 지연된 출시 일정이 시장 내 혼란과 소비자 기대에 어떠한 변화를 초래하였는지, 실제 현장 상황과 그 대응 방안을 중심으로 구체적으로 탐색한다.

출시 지연과 시장 혼란의 진원지: 절판마케팅과 소비자 기대 변화

이 서브섹션은 5세대 실손보험 출시가 반복적으로 지연되면서 발생한 시장 내 혼란 상황과 금융감독원의 부당 영업행위 점검 강화, 소비자의 기대 및 우려 변화를 심층 분석한다. 앞선 섹션에서는 5세대 실손보험의 정책방향과 주요 구조 변화, 출시 지연의 원인을 기술하였으며, 본 내용은 이러한 지연으로 인한 현실적 파급효과와 소비자 보호 대응책에 초점을 맞춘다. 이후 섹션에서 다룰 전환 전략의 복합성 및 소비자 보호 강화 정책과 자연스럽게 연결된다.

절판마케팅 적발 건수 및 월별 추이: 부당 영업행위 모니터링 현황

5세대 실손보험의 출시가 여러 차례 연기되면서, 기존 4세대 상품의 신규 가입 중단 가능성이 크게 대두됨에 따라, 일부 보험사에서는 가입자를 조기 전환시키려는 절판마케팅이 만연해진 양상을 보였다.

금융감독원은 4세대 실손보험을 활용한 절판마케팅, 즉 기존 상품 종료에 따른 조기 가입 유도 행위를 집중 점검하고 있다. 이 과정에서 금융감독원이 적발한 월별 부당 영업행위는 증가 추세를 보이며, 특히 출시 지연이 장기화된 시점부터 적발 건수가 급격히 늘어나고 있다.

적발 유형별로 보면, ‘지금 가입하지 않으면 손해본다’는 식의 가입 조급증 유발, 비급여 보장 범위 내 불명확한 안내, 타 보험상품과 결합 판매(끼워팔기) 등이 주로 점검 대상에 포함되어 있으며, 위반 시 수수료 환수 및 강력한 제재조치가 시행되고 있다.

금융감독원의 점검 대상 영업행위 유형: 감독 강화의 핵심 내용

금융감독원은 5세대 실손보험 도입 지연에 따른 시장 혼란을 방지하고 소비자 보호를 위해 절판마케팅과 끼워팔기, 부당 권유 행위 등을 엄격히 단속 중이다.

감독기관은 보험사들의 영업과정 전반, 즉 보험 상품 설계, 판매, 보험금 지급 절차를 아우르는 체계적 감독 체계를 강화하고, 부당 영업행위 적발 시 수수료 환수, 과태료 부과, 불완전판매 차단 등 엄중한 조치를 예고하고 있다.

특히 과거 4세대 실손보험 전환 과정에서 나타난 불완전판매 사례를 반면교사 삼아, 전환 정책과 가이드라인 확립, 약관 정비에 집중하고 있으며, 출시 시점 도래 전까지 비정상적 영업행위 차단에 주력 중이다.

소비자 기대 변화 조사 및 시장 불확실성 실태 분석

5세대 실손보험의 보험료가 기존 대비 30% 이상 인하될 것으로 예상되지만, 보장 축소 및 자기부담률 상향 조치로 소비자의 실제 비용 부담 변화는 복합적이다.

시장 조사 결과 소비자 다수는 보험료 인하에 대한 기대와 비급여 보장 축소에 따른 불안이 공존하는 가운데, 향후 의료 이용 패턴 변화에 따라 체감 효과가 크게 달라질 것이라고 응답하였다.

특히, 5세대 실손보험에서는 비중증 비급여 보장 한도가 종전 5천만 원에서 1천만 원으로 대폭 축소되어, 이로 인한 소비자 부담 증가가 불가피할 것으로 보인다. 이와 같은 보장 축소 조치는 소비자의 비용 부담을 가중시키는 주요 요인으로 작용할 전망이다[차트: 비중증 비급여 보장 한도].

출시 일정의 불확실성, 약관 및 가이드라인 미확정, 전환 정책 미정 등에 따른 소비자 혼란도 심각하며, 일부에서는 출시 지연이 과도한 불확실성을 초래해 보험 가입 자체를 미루고 있는 현상도 보고되고 있다.

신규 가입 중단 우려 및 관련 시장 위험 분석

출시 지연으로 인해 5세대 실손보험 신규 가입이 사실상 중단된 상태에서 보험사들은 기존 계약자 대상 절판마케팅에 의존하는 위험에 노출되고 있다.

이 같은 상황은 소비자의 조급성 및 혼란을 가중시키며, 금융당국은 신규 가입 중단 기간이 길어질 경우 보험사들의 영업 전략 재조정 및 손해율 관리에 어려움이 초래될 것으로 보고 있다.

한편, 금융감독원은 약관 정비와 가이드라인 확정을 서두르고 있으며, 5월 중순을 목표로 출시 일정을 재조정 중이나, 불완전판매 및 부당 권유에 대한 감독 강화 방침을 지속 추진하고 있다.

이와 같이 절판마케팅 문제 및 소비자 기대 혼란을 해소하는 것이 향후 1·2세대 가입자와 4·5세대 전환자의 역선택 우려를 완화하고, 전환 전략을 원활히 추진하기 위한 전제 조건으로 작용한다. 다음 서브섹션에서는 이러한 시장 불확실성과 감독 강화 속에서 전환 전략의 복합성 및 보험사와 소비자의 선택 문제를 심층적으로 분석할 것이다.

3. 1·2세대 가입자와 4·5세대 전환자의 역선택 우려: 전환 전략의 복합성

1·2세대 전환 저항과 손해율 부담의 딜레마

이 서브섹션은 기존 1·2세대 보험 가입자들이 5세대 실손보험으로 전환을 꺼리는 이유와 이로 인해 보험사에 가해지는 손해율 상승 압력을 심층적으로 분석한다. 전환 유인을 둘러싼 정책적 도구인 선택형 특약 도입 현황과 효과를 검토하며, 앞선 섹션의 전환 불균형이 전체 시장 안정성에 미치는 영향을 연결한다.

1·2세대 미전환이 보험료에 미치는 영향과 손해율 상승 분석

1·2세대 실손보험 가입자는 과거 가입 시점에 따른 재가입 의무 미적용과 넓은 비급여 보장 범위, 낮은 자기부담률 등으로 인해 현 5세대 실손보험으로 전환하는 데 경제적 이점이 상대적으로 적거나 불리한 경우가 많다. 이들 가입자는 기존 계약 유지가 보험료 부담은 크더라도 보장 면에서 유리한 구조다.

이로 인해 1·2세대 가입자의 대규모 미전환 현상이 지속될 경우, 건강한 신계약자가 우선적으로 5세대로 이탈하면서 남은 1·2세대 가입자의 손해율이 상대적으로 높게 유지될 가능성이 크다. 해당 계층의 높은 손해율은 보험사가 전체 포트폴리오 내에서 겪는 재무 건전성 악화로 이어지며, 이는 보험료 인상 압력으로 직결된다.

보험업계는 1·2세대의 계약 유지가 장기적으로 전체 실손보험 손해율을 상승시키는 구조적 문제로 인식하고 있다. 2023년 기준 1세대와 2세대 상품은 각각 121.5%, 110.7%에 달하는 위험손해율을 기록하고 있으며, 이는 3세대, 4세대 대비 현저히 높은 수준이다. 이로 인해 보험사들이 신상품으로의 전환 유인을 강제화하지 못하는 현 제도의 한계가 시장 안정을 저해한다.

선택형 특약 도입과 계약 재매입: 전환 유인책의 현주소와 전망

정부와 금융당국은 1·2세대를 대상으로 한 전환 유인책으로 '선택형 특약'과 '계약 재매입' 방안을 추진 중이다. 선택형 특약은 기존 계약을 유지하되 비급여 항목 중 과잉 진료나 비용 부담이 큰 비중증 항목을 제외하거나 보장 수준을 조정하여 보험료를 낮추는 실험적 모델이다.

계약 재매입은 보험사가 기존 1·2세대 계약을 일정 금액으로 사들여 계약을 종료하거나 5세대 상품으로 전환하도록 유도하는 제도이다. 이 과정에서 보험사는 5세대 보험료를 2~3년간 절반 수준으로 할인해 주는 인센티브를 제공할 방침이다. 해당 방식은 가입자 개인에게는 금전적인 전환 동기를 제공하지만, 재무적으로는 보험사 부담이 증대될 수 있어 신중한 재무 관리가 요구된다.

그러나 2026년 4월 현 시점까지 이 두 제도의 본격적 도입은 연말 이후로 연기된 상태이다. 5세대 실손보험 출시와 계약 재매입, 선택형 특약 도입 간 시차가 약 6개월 이상 벌어져 1·2세대 가입자들의 전환 유인이 충분히 작동하지 못하고 있다. 이에 따라 당분간 1·2세대 미전환 유지가 계속되고, 역선택 현상 심화와 손해율 악화가 우려된다.

금융당국은 계약 재매입과 선택형 특약이 보험사의 재무 건전성을 해치지 않으면서 가입자에게 실질적인 전환 유인을 제공할 수 있도록 업계와 지속적으로 대화하며 제도적 보완을 모색하고 있다.

이 같은 1·2세대 가입자의 전환 저항과 보험사의 재무 압력 증가는 4·5세대 가입자의 전환 결정에 개인의 의료 이용 패턴이 얼마나 중요한 요소인지를 부각시키며, 다음 서브섹션에서 이에 관한 상세 분석이 이어진다.

4·5세대 전환자 선택 분석: 맞춤형 의료 이용 패턴 해석

이 서브섹션은 1·2세대 가입자와 4·5세대 전환자 간 역선택 우려를 다룬 전환 전략 복합성 섹션 내에서 후반부에 배치되어, 4·5세대 가입자들의 전환 유불리 판단을 개인별 의료 이용 행태를 중심으로 심층 분석한다. 이를 통해 각 가입자가 실제로 전환할 경우 보험료 절감과 보장 축소 사이에서 어떤 비용 부담 변화를 겪게 될지 평가하는 근거를 제공하며, 전환 결정 지원을 위한 데이터 기반 분석 방법론을 제시한다.

비급여 이용량별 4·5세대 전환 유불리 교차 분석

5세대 실손보험은 보험료 인하와 함께 비급여 보장 축소라는 두 축을 핵심으로 삼고 있어 개별 가입자의 의료 이용 행태에 따라 전환의 득실이 상당히 달라진다. 병원을 드물게 이용하거나 비급여 청구가 거의 없는 건강한 가입자는 보험료 최대 30~50% 인하 효과를 크게 체감할 수 있다. 그러나 도수치료, 주사 및 비중증 비급여 항목을 자주 이용하는 고빈도 이용자는 오히려 자기부담률 상승과 보장 한도 축소로 인해 본인 부담이 늘어 실질 경제적 손실을 볼 가능성이 크다.

이러한 차이는 중증 비급여와 비중증 비급여의 보장 범위를 엄격히 구분한 5세대 구조에서 비롯된다. 중증 질환은 기존과 동일하게 연 5,000만 원까지 30% 자기부담률로 보장되지만, 비중증 비급여는 연 1,000만 원 한도와 자기부담률 50%로 제한되어 있다. 이로 인해 비급여 의료비 청구가 많거나, 특히 입원·통원 시 회당·일일 한도가 정해진 비중증 치료 빈도가 높은 가입자는 보장 축소 영향이 크게 체감된다.

따라서 4·5세대 전환 유불리 판단 시 본인의 최근 2~3년간 비급여 청구 내역과 연간 의료 방문 빈도, 치료 유형을 세밀하게 검토하는 것이 필수적이다. 보험사들과 금융당국은 개인별 의료 이용 패턴을 정확히 파악하고 이에 기반한 맞춤형 전환 상담과 상품 안내를 권장하고 있다.

의료비 청구 이력 활용: 전환 평가를 위한 정밀 분석 방법

4·5세대 전환 판단의 핵심은 개인별 의료비 청구 이력의 면밀한 분석에 있다. 최근 2~3년간 가입자의 의료 이용 내역을 데이터화해 비급여 청구 빈도, 청구 금액, 치료 유형별 이용 패턴 등을 종합 평가해야 한다. 이를 통해 전환 시 예상되는 보험료 절감과 보장 축소에 따른 실제 본인 부담 증가를 수치적으로 가늠할 수 있다.

예를 들어 도수치료나 비급여 주사제, 체외충격파 치료를 빈번히 받는 가입자는 5세대 전환 시 자기부담률이 기존 30%에서 50%로 높아지고, 보장 한도의 축소로 인해 치료비 전액 또는 대부분을 본인이 부담할 가능성이 크다. 반면 중증 질환 중심의 입원 치료를 받거나, 비급여 의료 이용이 미미한 가입자는 보험료 경감이 월등히 커 전환이 유리하다.

보험사와 감독기관은 빅데이터 기반으로 의료비 청구 이력을 분석하고, 이를 바탕으로 가입자별 모의 시뮬레이션을 제공하는 것을 제도 도입과 함께 추진 중이다. 이러한 정밀 분석 방법은 전환 시 소비자가 감각적 판단에 의존하지 않고 객관적 자료를 토대로 합리적 결정을 내릴 수 있게 지원한다.

전환 유불리와 개인별 의료 이용 행태 분석을 기반으로 다음 서브섹션에서는 금융감독원의 소비자 보호 강화와 부당 영업행위 점검 전략을 상세히 검토하여, 전환 과정에서 발생할 수 있는 시장 불균형과 소비자 피해를 예방하는 정책적 대응 방안을 살펴본다.

금융감독원이 적발한 부당 영업행위 건수의 월별 변화

4. 소비자 보호 강화와 시장 질서 확립: 금융감독원의 감독 강화 전략

절판마케팅·끼워팔기 집중 차단의 현황과 제재 강도

이 서브섹션은 금융감독원이 5세대 실손보험 출시를 준비하며 강화하고 있는 소비자 보호 및 시장 질서 확립 전략 중, 특히 절판마케팅과 끼워팔기 등 부당 영업행위에 대한 지도감독 현황과 그 대응책을 구체적으로 살펴봅니다. 앞선 섹션들이 실손보험 개편의 정책 변화와 시장 혼란, 전환 전략의 복잡성을 다뤘다면, 본 서브섹션은 이 정책 변화 속에서 금융감독원이 소비자 피해를 예방하고 시장 질서를 유지하기 위해 어떤 실질적 조치들을 취하고 있는지를 집중 분석합니다.

최근 1년 절판마케팅 검출 건수 및 점검 현황

금융감독원은 5세대 실손보험 출시를 앞두고, 그간 4세대 실손보험 전환 과정에서 나타난 절판마케팅 문제를 재발 방지하기 위해 집중적으로 검사 및 단속 활동을 강화하고 있다.

최근 1년간 보험사와 보험설계사, 법인보험대리점(GA) 채널 등 다양한 판로에서 절판마케팅 적발 건수가 누적되고 있으나, 정확한 건수 공개는 제한적이나 감독당국은 현장에서 다수의 불법 판매 행위를 차단하는 실적을 보이고 있다.

특히 보험설계사 간 과도한 생계 경쟁 및 일부 대형 GA의 과도한 수수료 경쟁이 절판마케팅 문제를 심화시키는 원인으로 지목되며, 이에 대한 근절을 위해 감독당국은 GA 자율협약 실효성 강화와 함께 현장점검 및 신고센터 활성화를 병행하고 있다.

끼워팔기 적발 시 수수료 환수율 및 제재 수준

끼워팔기는 본질적으로 소비자가 원하지 않는 보험상품이나 추가 특약 등을 불합리하게 강매하는 영업 행위로, 금융감독원은 이를 부당 영업행위로 규정하고 강력한 제재를 시행하고 있다.

적발된 끼워팔기 사례에 대해 금융감독원은 해당 보험판매자에게 지급된 수수료를 전액 환수하는 수준의 제재 조치를 원칙으로 하고 있으며, 특히 반복 위반자의 경우 판매수수료 환수와 함께 가입계약 해지 권고, 영업정지 등의 행정처분을 병행한다.

최근 감독기조 하에서는 수수료 전액 환수율이 높아지고 있으며, 일부 위반 행위에 대해서는 가중 처벌이 적용되어, 실질적으로 부당 영업의 경제적 이익이 상당 부분 환수되는 구조로 재편 중이다.

불완전판매 소비자 피해 비율 추이 및 감독 영향

불완전판매는 소비자가 상품 내용을 정확히 이해하지 못한 채 계약에 이르는 현상으로, 4세대 실손보험 전환 시기에는 관련 소비자 피해가 일정 수준 발생하였다.

금융감독원은 보험상품 설명서 개선, 내부통제 강화, 민원 관리 체계 도입 등을 통해 불완전판매 예방 정책을 펼쳤으며, 올해 들어서는 보험상품 설계·판매·보험금 지급 전 과정에서 소비자 보호 강화 조치를 확대 시행 중이다.

이로 인해 최근 1년간 관련 민원 건수 및 피해 비율은 점진적으로 감소하는 추세를 보이나, 5세대 실손보험 출시를 앞두고 감독의 엄격성이 강화됨에 따라 이러한 추세는 더욱 가속화될 것으로 기대된다.

금융감독원의 이러한 감독 강화와 제재 체계는 5세대 실손보험의 안정적 출시와 시장 질서 확립에 기여하지만, 보험사 및 소비자 모두에게는 새로운 준법 운용과 신중한 전환 전략 수립을 요구한다는 점에서, 다음 서브섹션에서는 가입자 전환 과정에서의 계약 재매입 제도와 선택형 특약 도입이라는 제도적 보완책에 대해 심층적으로 분석한다.

계약 재매입과 선택형 특약: 전환 유인책과 제도적 과제

이 서브섹션은 금융감독원이 5세대 실손보험 출시를 앞두고 추진 중인 계약 재매입과 선택형 특약의 역할 및 제도적 보완 방안을 분석한다. 앞서 역선택 우려와 전환 전략의 복합성을 진단한 후속 내용으로, 보험사의 전환 유인책이 실효성을 갖기 위한 조건과 현재 제도적 한계를 구체적으로 다룬다. 이를 통해 향후 전환 촉진과 소비자 보호를 위한 실질적 방안 모색에 기여한다.

재매입 할인 보험료 인센티브 기간과 효과 분명화

금융당국과 업계는 1·2세대 구세대 실손보험 가입자의 5세대 전환을 촉진하기 위해 재매입 제도를 핵심 전략으로 추진하고 있다. 구체적으로 보험사가 기존 구세대 계약을 일정 금액에 인수하는 방식을 통해 가입자 전환을 유도하며, 전환 보험료를 3년간 약 50% 할인하는 인센티브 기간을 검토 중이다.

재매입 시 할인 인센티브는 가입자의 초기 전환 부담을 경감시키는 동시에 손해율 부담이 높은 구세대 계약의 전환을 촉진하는 효과를 목표로 한다. 실제로 1세대와 2세대 상품의 손해율이 각각 121.5%, 110.7%로 높은 수준을 보여 보험사에 상당한 경제적 부담을 주고 있어, 이러한 인센티브는 손해율 완화와 시장 안정에 기여할 수 있는 중요한 수단임을 알 수 있다.

보험업계에 따른 1·2세대 보험상품의 손해율

그러나 지난 4세대 실손보험 전환 시 적용된 50% 할인에도 전환율이 기대에 미치지 못한 경험은 실효성 확보를 위한 고도화가 필요함을 시사한다.

보험업계 내부에서는 재매입 인센티브 제도의 적정기간, 절차 투명성, 할인 규모 등을 면밀히 설계하고 지속적으로 효과를 모니터링하는 한편, 연간 보험료 25% 인상 제한 규제와의 균형 조정이 중요함을 지적한다. 보험료 할인 외에도 무리한 할인 정책이 오히려 가입자의 불신을 조성할 우려가 있어 자연스러운 전환 유도가 바람직하다는 의견도 다수다.

선택형 특약 적용 현황과 소비자 선택 실태

선택형 특약은 5세대 실손보험의 핵심 전환 유인책 중 하나로, 가입자가 일부 비중증 비급여 항목을 면책하거나 보장 수준을 조정하는 대신 보험료를 낮출 수 있는 방식이다. 주요 적용 대상은 1·2세대 구세대 가입자이며, 도수치료, 비급여 주사제, 자기공명영상(MRI) 등 과잉 진료 논란이 있었던 항목들을 제외하는 조건이 중점적으로 검토되고 있다.

금융당국은 선택형 특약을 5세대 실손보험 출시와 동시 또는 시기적으로 맞춰 도입할 계획이나, 현재 적용 대상 가입자 비율은 낮은 수준으로 추정된다. 이는 특약 도입 시점을 연기하는 현 상황과, 가입자 개별의료 이용 패턴에 따라 선택 폭이 제한될 수 있기 때문이다.

소비자의 실제 선택 실태 조사 결과, 특약 적용 시 보험료 할인 효과는 30~40% 수준으로 나타나 구세대 가입자의 비용 절감 유인으로 작용하나, 특정 의료 서비스 이용자들은 선택을 꺼리는 경향이 있다. 이에 관련 정보 제공과 상담 지원 강화가 소비자 합리적 선택 촉진에 중요하다.

전환 유인책 부작용 사례 및 제도적 보완 평가

계약 재매입과 선택형 특약 도입 과정에서 나타난 주요 부작용으로는 역선택 심화, 시장 혼란, 과도한 할인 경쟁 등이 있다. 특히 건강한 가입자 이탈과 고위험 가입자 잔존 현상은 손해율 악화와 보험료 상승으로 이어질 우려가 있다.

보험사별 재매입 가격 산정의 불투명성과 전환 인센티브 간 차이, 불완전판매 및 부당 영업 행위 발생 가능성 등은 현재 감독 당국의 집중 점검 대상이다. 최근 금융감독원은 절판마케팅과 끼워팔기 등 부당 행위를 엄정히 제재하며, 제도 설계와 운영에서 소비자 보호를 강화하고 있다.

제도적 보완책으로는 재매입 가격 기준 명확화, 할인 인센티브의 합리적 조절, 보험사와 소비자 간 투명한 정보 교환 시스템 구축이 제시된다. 또한, 전환 유인책 도입 지연으로 인한 시장 불확실성 해소를 위해 조속한 가이드라인 확정과 다각적 소통이 요구된다.

본 서브섹션에서 살펴본 계약 재매입과 선택형 특약의 구체적 실행과 제도적 한계는 다음 섹션인 ‘5세대 실손보험 출시 전망과 전략적 권고’에서 일정 지연의 구조적 원인과 이에 따른 시장 대응 전략 수립 논의로 자연스럽게 이어진다.

5. 5세대 실손보험 출시 전망과 전략적 권고: 2026년 5월 중순을 목표로

5월 중순 출시 확정과 상품 준비 현황 점검

본 서브섹션은 5세대 실손보험의 출시 일정 지연과 그 배경을 상세히 분석하며, 보험업계 전반의 상품 준비 현황을 종합적으로 진단한다. 이전 섹션에서 5세대 실손보험의 일정 불확실성과 시장 혼란을 다뤘다면, 본 문단은 구체적인 출시 시점을 중심으로 준비 상황과 상품 완성도를 집중적으로 검토하여 향후 전환 전략과 시장 영향 분석의 토대를 마련한다.

5월 중순 최종 출시 확정 시점은?

5세대 실손보험의 당초 출시 목표였던 4월 초에서 5월 중순으로 일정이 연기되었다. 이 같은 지연의 핵심 원인은 금융당국의 규제 심사 체계 개편 및 관계 부처 간 협의 지연에서 기인한다. 기존 국무총리 주관의 규제개혁위원회가 대통령 직속의 규제합리화위원회로 확대·개편되면서 위원 구성을 새롭게 하고 심의 절차를 정비하는 과정에서 상당한 행정적 소요 시간이 발생했다.

금융감독원 이찬진 원장은 2026년 4월 기자간담회에서 '5월 내 출시를 목표로 하되 정확한 시점 특정에는 여전히 유동성이 존재한다'고 밝혔으며, 이에 따라 출시는 확정적이지만 세부 날짜는 최종 조율 중임을 명확히 했다.

업계 내부와 영업 현장에서도 5월 초~중순 사이 출시 가능성을 준비하며 마케팅 및 판매 전략을 수정하고 있으나, 근로자의 날 등 공휴일 이슈로 인한 실제 판매 개시는 일부 유동적인 것으로 판단된다.

상품 설계 완성도 점검 결과는?

주요 보험사들은 5세대 실손보험 출시를 대비해 전산 시스템 구축, 내부 테스트, 상품 구조 설계 등 핵심 준비 작업을 사실상 마무리한 상태에 있다. 이는 상품 설계상 구조적 결함이나 주요 변경이 아닌 행정 절차상의 변수가 일정 지연을 초래했음을 의미한다.

4세대 대비 보험료를 30~50% 인하하는 핵심 목표를 달성하기 위해 비중증 비급여 보장 축소, 자기부담률 상향 조정, 보상 한도 설정 등의 세부 정책은 이미 확정되어, 상품의 주요 설계 방향은 바뀌지 않는 것으로 보고 있다.

상품 설계 단계에서의 완성도가 높음에도 불구하고, 정책적 변수와 가이드라인 최종 확정 지연에 따른 일정 조정은 출시 직전까지 영향을 미쳤으며, 이에 보험 업계는 정책 상황 변화를 면밀히 주시하며 최종 대응 체계를 구축 중이다.

금융당국은 행정 절차 조속 완료를 통해 5월 내 5세대 실손보험이 시장에 안정적으로 안착하도록 노력한다는 방침이다.

다만, 5세대 실손보험 도입에 따른 보장 축소는 소비자 의료비 부담을 증대시키는데, 실제로 소비자의 직접 의료비 부담이 4세대 실손보험 시기 대비 약 50% 증가하는 것으로 예측되어, 이러한 부담 증가는 향후 보험사와 소비자 간의 보장과 비용 간 균형 조정과 관련한 신중한 접근이 요구된다[차트: 소비자 의료비 부담 변화].

다음 서브섹션에서는 5세대 실손보험의 구체적인 시장 영향과 이에 대응한 전략적 권고를 다루며, 출시 이후 소비자와 보험사 양측에 미칠 파급효과를 심층 분석한다.

절판마케팅 단속 현황과 집행 강도 분석

본 서브섹션은 5세대 실손보험 도입 지연과 함께 금융감독원이 집중하는 소비자 보호 정책 중 절판마케팅 단속 현황을 심층 분석한다. 앞서 출시 일정 지연이 초래한 시장 혼란과 소비자의 기대 변화에 대한 논의를 기반으로, 이 절판마케팅 집중 점검이 정책 집행의 구체적 모습과 효과를 드러내며 5세대 실손보험 시장 질서 확립에 기여하는 전략적 역할을 검토한다.

금융감독원의 절판마케팅 단속 강화 현황과 사례

금융감독원은 5세대 실손보험 출시를 앞두고 영업 현장 내 절판마케팅과 관련한 부당 영업행위를 집중 점검하고 있다. 절판마케팅은 상품 판매 종료나 곧 있을 보험료 인상 등을 이유로 소비자 불안 심리를 자극하여 충동가입을 유도하는 판매방식이다. 이러한 영업은 소비자의 판단력을 흐리게 하여 불완전판매 위험을 높이고, 소비자 권익 침해 및 시장 왜곡으로 이어질 수 있다.

최근 한화생명과 법인보험대리점(GA)에 대한 현장 점검을 중심으로 모니터링을 실시하였으며, 대상 기간 내 한화생명이 전체 생보사 판매량의 약 30%를 차지하는 등 절판마케팅 사례와 모집수수료 증가가 동시에 관찰되었다. 이로 인해 금융감독원은 해당 업체와 관련 채널에 대해 고강도 검사를 예고하며 내부통제 개선을 촉구하고 있다.

또한 금융감독원은 온라인 광고를 포함해 ‘절판’, ‘마지막’, ‘이번 달까지’ 등의 표현 사용에 대해 보험협회와 협력하여 광고물 점검과 시정조치를 진행 중이다. 특히 무해지·저해지 보험 상품 등 상대적으로 보험료가 저렴한 상품을 홍보하는 과정에서 절판마케팅이 빈번히 등장하고 있어 지속적 감독이 요구되는 상황이다.

아울러 절판마케팅 단속 강화는 소비자 역선택 및 불완전판매 문제 해결을 위한 금융감독원의 전반적인 감독 전략과 연결되며, 다음 서브섹션에서는 이러한 역선택 우려에 대한 구체적 정책 대응 방안을 심층 분석하여 전환 전략의 복합성을 이어서 다룰 것이다.

6. 5세대 실손보험의 재무적 영향과 장기적 시사점

5세대 실손보험 손해율 관리와 재무 건전성 분석

본 서브섹션은 5세대 실손보험 개편이 보험사의 손해율 관리 및 재무 건전성에 어떤 영향을 미치는지 구체적으로 분석한다. 앞선 실손보험 5세대 개편의 구조적 변화와 시장 영향 분석에 이어, 이 부분에서는 비중증 비급여 축소와 자기부담률 인상이 보험손해율을 정량적으로 낮추는 메커니즘과 금융회사 재무 안정성 확보 측면을 심도 있게 다룬다. 또한 중장기적으로 국민건강보험 재정 부담 완화에 기여하는 효과와 보험사의 손실 압력 완화 전략을 포함해 후속 섹션인 사회적 의미와 미래 방향으로 자연스럽게 연결된다.

비중증 비급여 보장 축소의 손해율 하락 효과와 구체적 수치

5세대 실손보험의 가장 핵심적인 손해율 관리 수단은 비중증 비급여 항목 보장 축소 및 해당 항목의 자기부담률 상향이다. 기존 4세대까지는 도수치료, 비급여 주사, 비급여 MRI 등이 폭넓게 보장되었고 자기부담률은 약 30% 수준에 머문 반면, 5세대는 비중증의 비급여 보장 한도를 연간 1,000만 원으로 획기적으로 제한하고 자기부담률을 50%로 높임으로써 손실 발생 빈도와 규모를 대폭 줄였다.

금융업계와 보험연구원의 분석에 따르면, 이러한 조치로 인해 비중증 비급여 지급보험금 규모가 연평균 10~20% 이상 감소하는 효과를 기대할 수 있으며, 비급여 급증에 따른 총 지급보험금 상승률(연 8% 이상)을 억제하는 데 핵심적 역할을 수행한다. 손해율 측면에서도 5세대 도입 이후 비중증 비급여 관련 손해율이 기존 130~140%대에서 110%대 이하로 하락할 것으로 시뮬레이션된다.

실질적으로 금년 손해보험사들의 실손보험 전체 손해율이 120% 선을 넘었으나, 5세대 실손보험 도입 후 연간 손해율이 10~20% 포인트 정도 하락할 가능성이 거론된다. 이는 중증 질환 보장은 유지하면서도 과잉진료 유발 가능성이 높은 경증 항목의 손해를 억제하는 구조 덕분으로, 보험금 누수 현상을 줄이고 보험금 지급 안정화를 도모한다.

5세대 도입 후 보험료 인상 압력과 보험사 재무 안정성 변화

비중증 비급여 보장 축소에 따른 손해율 개선은 보험료 인상 압력을 완화시키는 직접적 요인이다. 기존 3·4세대 실손보험은 손해율이 130~150%에 달해 보험료를 매년 10~15% 이상 인상해야 했지만, 5세대 도입 후에는 손해율 개선으로 인한 보험료 인상률이 3~5%까지 낮아질 것으로 전망된다.

보험사별 실적 데이터를 살펴보면, 5세대 도입 초기에는 과도한 역선택 및 전환 부진 우려에도 불구하고, 중장기적으로는 기존 1·2세대 및 3·4세대 계약의 손해율 악화 속도 완화, 총 손해율 조정 효과를 도모할 수 있다. 특히 보험사들은 계약 재매입 및 선택형 특약 도입을 통해 전환을 유도하며 손해율 관리를 보완하는 전략을 병행하고 있다.

재무 건전성 측면에서는 5세대 실손보험 구조개편으로 지급보험금 증가세가 둔화되면서 보험사의 손실 폭이 축소되고, 지급여력비율(RBC) 개선 및 자본 확충 부담 완화가 가능하다. 이는 IFRS17 도입과 K-ICS에 대응하기 위한 보험사의 전략적 안정성 확보에도 중요한 기반을 제공한다.

국민건강보험 재정 부담 완화와 5세대 실손보험의 장기 효과

5세대 실손보험의 비중증 비급여 보장 축소는 실손보험 손해율 개선뿐 아니라 국민건강보험 재정 건전성에도 긍정적 효과를 미친다. 비급여 과잉 진료로 인한 건강보험 비급여 급여 전환 시 재정 부담 증가 우려와 달리, 비급여 지급의 적정화는 건강보험 재정의 누수를 억제하는 역할을 수행한다.

국민건강보험공단 통계에 따르면 비급여 진료비가 전체 의료비에서 약 65%를 차지하고 있으며, 일부 비급여 항목의 과잉 이용이 건강보험 재정 지출 증가의 주요 원인이다. 5세대 실손보험은 이러한 비급여 증가세를 조절하여 건강보험 재정의 급격한 악화를 완화하는 데 기여한다.

장기적으로 인구 고령화와 의료 이용 증가 속에서도 5세대 구조가 적용되면 건강보험료 상승 압력 완화, 추가 국고 지원 최소화에 효과가 있으며, 지속 가능한 의료보장 체계 유지를 위한 금융 당국과 보험사의 중대한 정책적 대응책으로 평가받는다.

보험사 손해율 관리 전략과 5세대 실손보험의 구체적 운용

보험사들은 5세대 실손보험 도입에 맞춰 의료이용 데이터를 기반으로 한 보험금 청구 심사 강화, 비급여 항목 표준화 추진, 불필요한 의료 이용 억제 정책을 병행한다. 특히 고위험군 가입자 모니터링 시스템과 의료기관별 진료 패턴 비교를 통한 네트워크 관리 전략을 추진하며, 외래 및 통원 치료 자기부담률 조정 등 의료이용 행태 개선 노력을 강화하고 있다.

5세대 실손보험은 비급여 중증도별 특약 구분과 자기부담률 차등화로 의료쇼핑 억제 및 손해율 안정화를 위한 설계된 상품이다. 보험료 산정 체계 역시 개인별 의료 이용 이력에 따른 할인·할증 구조를 포함해 건강한 가입자에게 유리한 보험료 책정을 적용하며 보험료 인상 압력 완화용 여러 보조 장치가 집약되어 있다.

이처럼 다층적 손해율 관리 전략이 맞물리면서 보험사 재무 건전성은 점진적으로 개선될 전망이며, 5세대 실손보험은 실손시장 정상화의 전환점 역할을 수행할 것으로 기대된다.

이어서 다음 서브섹션에서는 5세대 실손보험이 사회적 차원에서 갖는 의미와 중장기적 보험 시장의 미래 방향성을 탐색함으로써, 재무적 안정성 확보를 통한 지속가능성의 사회적 함의를 더욱 구체적으로 제시할 예정이다.

5세대 실손보험의 사회적 의미와 미래 방향: 국민 안전망과 의료 보장 혁신

이 서브섹션은 5세대 실손보험의 재무적 영향 분석에 이어 사회적 역할과 장기적인 개선 방향을 탐구한다. 국민 다수 가입 기반의 보장 체계로서 5세대 실손보험이 어떻게 의료 안전망 기능을 지속하고 강화할지, 중증 환자 보장 강화 및 비중증 비급여 보장 축소에 담긴 정책 의도와 그로 인한 사회적 시사점을 심층 평가한다. 또한 앞으로의 제도 개선 과제를 제시함으로써 실손보험의 미래 발전 청사진을 완성하는 역할을 한다.

국민 4,000만 명 가입 유지 전망과 사회 안전망의 핵심 역할 점검

5세대 실손보험은 국민 약 4,000만 명 이상, 즉 국민의 약 3분의 2가 가입한 대표적인 민영보험으로서, 사실상 ‘제2의 건강보험’ 역할을 맡고 있다. 이는 국민 의료비 부담 경감과 의료비 지출의 상당 부분을 보전하는 사회적 안전망으로 작동하는 것이 큰 의미다.

현재까지 5세대 실손보험 출시를 앞두고 시장에서는 대규모 가입자 유지가 예상되는 가운데, 기존 가입자들이 안정적으로 제도에 적응하고 전환할 수 있도록 다양한 소비자 보호 정책과 전환 유인책이 마련 중이다.

특히 1·2세대 실손보험 가입자 중 고령층과 중증 환자들이 신속히 적응하지 못할 우려가 있는 점은 향후 전환 정책에서 중요한 고려사항으로, 이들의 보험 혜택 유지를 위해 계약 재매입 등의 제도적 장치가 논의되고 있다.

국민 대다수가 참여하는 5세대 실손보험은 국민건강보험과 상호 보완적인 관계를 형성하며 의료 재정의 왜곡을 완화하는 역할을 할 것으로 기대된다. 이는 사회 전체의 의료 안전망을 강화하는 결과로 귀결된다.

중증 환자 보장 강화의 구체적 방안과 안전망 보전 방식

5세대 실손보험은 중증 질환, 즉 암, 뇌혈관질환, 심장질환, 희귀·난치성 질환 등 건강보험 산정특례 대상 질환에 대해 보장 수준을 강화하는 방향으로 설계됐다.

중증 비급여 항목에 대해서는 기존 4세대 실손보험 대비 보험금 지급 한도를 연간 5,000만 원에서 상급종합병원 및 종합병원 입원 시 500만 원까지 자기부담 상한을 도입해 경제적 부담을 경감하고 있다.

본인 부담률도 입원과 통원 진료 모두 30%로 유지하며, 이는 고액 의료비로 인한 환자 파산 예방과 치료 지속성 보장을 위한 안전망 역할을 수행하는 핵심적인 제도적 보완이다.

또한 정부는 중증 환자 치료 접근성 강화와 의료사고 조정법 제정 등 의료 환경 개선을 통해 중증 환자에 대한 실질적 보장성 강화와 안전망을 다층적으로 구축하는 데 힘을 쏟고 있다.

비중증 비급여 보장 축소 정책 의도와 기대 효과 분석

5세대 실손보험은 경증 성격의 비급여 항목을 ‘비중증’으로 규정하고, 연간 보장 한도를 5,000만 원에서 1,000만 원으로 대폭 축소했으며, 자기부담률 역시 기존 30%에서 50%로 인상하였다.

이는 도수치료, 체외충격파 치료, 일부 비급여 주사제 등 과잉진료 및 보험금 누수를 유발하는 치료 항목을 타깃으로 한 조치로, 의료 이용의 합리화와 제도 지속 가능성 확보가 목적이다.

비중증 비급여 축소는 과잉진료 방지와 함께 실손보험 손해율 급증에 따른 보험료 상승 압력을 완화하는 수단으로, 장기적으로 보험산업의 재무 건전성을 개선하는 효과를 도출할 것이다.

그러나 이와 더불어 경증 환자들의 의료 접근성과 초기 치료 지연 가능성에 대한 우려 또한 상존해, 이를 보완할 의료서비스 체계 강화 및 정보 제공 확대가 병행되어야 한다.

5세대 실손보험의 미래 개선 과제와 발전 방향 모색

향후 5세대 실손보험의 발전을 위해 우선 과제는 소비자 보호 강화와 정보 비대칭 해소이다. 이를 위해 가입자들이 개편 내용을 충분히 이해하고 개인별 의료 이용패턴에 맞는 보험 선택과 전환 결정을 내릴 수 있도록 정보 제공이 확대되어야 한다.

또한 비급여 의료비 표준화와 관리급여 전환 등 의료 체계와 보험 체계 간 연계가 강화되어야 하며, 이 과정에서 의료 이용의 질 개선과 필수의료 중심 보장성 강화가 함께 추진되어야 한다.

중증-비중증 구분 기준의 명확화와 의료적 합리성을 담보하는 임상 가이드라인 개발, 그리고 의료 현장과의 적극적인 소통도 필요하다. 모호한 기준은 보험 보장성 불확실성을 키워 가입자 불만과 시장 혼란을 초래할 수 있다.

더 나아가 1·2세대 가입자와의 형평성 문제 해결, 계약 재매입 활성화, 스마트 보험관리와 맞춤형 보험상품 개발 등 혁신적이고 유연한 제도 설계가 미래 실손보험 생태계의 안정성을 높일 것이다.

이처럼 5세대 실손보험은 사회 안전망의 핵심으로 자리매김하면서도 보장 범위 조정과 소비자 맞춤형 개선이라는 과제를 안고 있다. 다음 섹션에서는 이러한 변화가 소비자 정보 제공 및 신뢰 구축에 어떠한 영향을 미치는지, 그리고 금융감독원의 감독 강화 전략에 대해 구체적으로 다룰 것이다.

7. 5세대 실손보험의 소비자 정보 제공과 신뢰 구축 전략

보험료 인하와 보장 축소의 소비자 체감 분석

이 서브섹션은 5세대 실손보험이 도입한 보험료 인하와 비급여 보장 축소가 소비자에게 실제로 어떻게 체감되는지를 심층 분석합니다. 앞선 섹션들이 제도 개편과 정책적 배경, 시장 변화 요인을 다루었다면, 본 내용은 소비자 입장에서의 비용 부담과 효용 변화를 구체적인 사례와 수치로 설명하여, 소비자의 합리적 선택과 정책 수립에 현장감을 제공하는 역할을 합니다.

소비자별 보험료 인하 체감률의 편차와 영향 요인

5세대 실손보험의 보험료는 기존 4세대 대비 평균 30% 이상 인하되는 것으로 전망되고 있으나, 이 인하율은 모든 소비자에게 동일하게 체감되지 않습니다.

보험료 인하는 가입자의 연령, 성별, 그리고 개인별 의료 이용 패턴, 특히 비급여 의료 이용 정도에 따라 차별적으로 나타납니다.

예를 들어, 건강 상태가 양호하고 비급여 의료 이용이 적은 40대의 경우 보험료 인하 효과를 명확히 경험할 수 있으나, 도수치료나 비급여 주사 등 비중증 비급여 의료를 자주 이용하는 경우에는 비용 절감 효과가 미미하거나 실제 본인 부담이 증가하는 사례가 발생합니다.

따라서 소비자는 단순히 정책에서 제시된 평균 보험료 인하 수치를 근거로 섣불리 전환을 결정하기보다는, 최근 2~3년 간의 본인 비급여 청구 이력과 비용 부담을 정밀 분석하는 것이 필수적입니다.

보장 축소로 인한 실제 평균 본인 부담액 증가 분석

비중증 비급여 보장 축소와 자기부담률 상향 조치는 가벼운 질환 관련 의료비에 대한 보험금 지급을 제한하여, 소비자의 직접 의료비 부담을 늘리는 구조입니다.

예컨대 비중증 비급여 연간 보장 한도가 기존 5,000만 원에서 1,000만 원으로 줄었고, 입원 시 회당 보상 한도는 300만 원으로, 통원 시 일일 최대 20만 원으로 제한되었습니다.

자기부담률 역시 30%에서 50%로 상향되어 경증 치료를 자주 받는 가입자의 본인 부담이 월평균 수만 원 이상 증가할 수 있습니다.

한 40대 직장인의 사례에서는 4세대 대비 5세대 보험료가 10~20% 저렴해졌지만, 도수치료 같은 비급여 진료를 이용하는 달에는 실제 본인 부담 의료비가 월평균 5만 원 이상 증가하는 불이익이 확인되었습니다.

이는 보장 축소가 소비자의 부담 증가로 직결될 수 있음을 분명히 보여주는 사례이며, 보장 축소의 효과를 정확히 이해하고 개인별 의료 이용 패턴에 기반해 대비하는 전략 마련이 필요함을 시사합니다.

보험료 인하 대비 보장 축소 민감도 및 소비자 선택에 미치는 영향

5세대 실손보험은 보험료 인하와 보장 축소라는 두 측면이 공존하는 정책적 조합으로, 소비자의 민감도가 크게 달라지는 특징이 있습니다.

일부 가입자에게는 보험료 절감 효과가 소비자 선택의 주된 동인이지만, 다른 일부 가입자는 보장 축소로 인한 의료비 지출 증가가 더 중요하게 작용합니다.

특히 비급여 의료를 자주 이용하는 가입자들은 보장 축소와 자기부담률 인상에 민감하게 반응하며, 이들은 비용 절감 효과에도 불구하고 전체 의료비 부담이 상승할 위험이 높습니다.

이에 따라 소비자는 보험료 변화뿐 아니라 보장범위의 변화와 그에 따른 치료 패턴별 비용 민감도를 함께 고려하여 전환 여부를 신중히 판단해야 합니다.

시뮬레이션 도구와 개인별 청구 데이터 분석을 활용한 맞춤형 진단이 효과적이며, 무조건적인 전환을 피하고 본인의 건강 상태 및 의료 서비스 이용 특성을 반영한 합리적 선택이 요구됩니다.

이처럼 보험료 인하와 보장 축소가 소비자별로 상이한 체감 효과를 나타내는 가운데, 다음 서브섹션에서는 이러한 체감 차이가 시장 전반의 역선택 문제와 손해율 압력으로 어떻게 이어질 수 있는지를 분석하며, 전환 전략의 복잡성을 살펴봅니다.

정보 투명성으로 신뢰 쌓는 5세대 실손보험 전략

이 서브섹션은 5세대 실손보험의 보장 축소와 보험료 인하라는 정책 변화를 소비자들이 체감하는 모습을 분석하고, 이에 대응한 금융당국과 보험업계의 신뢰 구축 및 정보 제공 전략을 집중적으로 다룹니다. 앞선 섹션에서 정책 변화와 시장 영향, 소비자 보호, 감독 강화 방안 등이 논의된 가운데, 본 부분은 특히 소비자의 이해도를 증진하고 신뢰를 확보하기 위한 구체적 수단을 밝히며, 전체 리포트의 소비자 중심 관점 강화 부분에 위치합니다.

비급여 개선 실태조사와 표준화 진행 현황

최근 3년간 정부 주도의 비급여 진료 항목에 대한 실태조사가 반복적으로 실시되며 비급여 가격과 의료 행위의 표준화 작업이 가속화되고 있다. 특히 도수치료, 체외충격파 시술, 비급여 주사 항목 등 고가 비급여 진료의 과잉 청구 문제를 줄이기 위해 관리급여 항목으로의 전환을 추진 중이다.

의료비 과잉청구와 무분별한 비급여 이용 방지를 목표로 2023년 말부터 건강보험심사평가원 의료행위전문평가위원회가 중심이 되어 도수치료 수가 상한과 연간 시행 횟수 제한(연 24회, 회당 4만원 수준)을 마련했고, 7월부터 본격적으로 관리급여로 전환될 예정이다.

이와 같은 정부 차원의 실태조사와 관리급여 도입은 실손보험의 비급여 보장 체계 개편과 연계되어, 보험금 청구·지급의 객관성과 예측 가능성을 높여 소비자 신뢰를 확보하는 중요한 기반으로 작용한다.

보험료 인상 통계 공시 체계와 정보 공개 현황

실손보험료는 갱신 주기가 1년 단위로 보험료가 변동되며 최근 5년간 제도 개편과 손해율 변동에 따라 상당한 인상을 겪고 있다. 금융감독원과 보험업계는 보험료 인상률 및 손해율 통계를 세대별, 상품별로 구분하여 정기적으로 공시하고 있다.

자동차보험료 조정과 유사한 방식으로 실손보험료도 손해율, 손익, 계약 유지율 등 주요 지표를 공개함으로써 보험금 청구와 지급 투명성을 높이고 소비자가 합리적 선택을 할 수 있도록 지원하고 있다.

공시 주기는 분기 또는 연 단위로 운영되며, 금융당국은 향후 세대별 민원 현황 및 상품별 손해율, 보험료 상승 추세 등을 더욱 세분화하여 공개 범위 및 주기를 확대할 계획이다. 이는 소비자가 보험사의 경영 건전성과 서비스 품질을 직접 비교하도록 하는 장치로 작용할 것이다.

관리급여 항목 확정 지연 원인과 제도 개선 방안

도수치료 및 체외충격파와 같은 기존 비급여 항목을 관리급여로 전환하는 작업은 의료계의 반발과 의료 행위 표준화에 따른 보상체계 조정 문제로 인해 절차가 지연되어왔다.

정부는 비급여 관리정책협의체를 구성해 의사와 전문가, 환자단체의 의견을 수렴하며 수가와 횟수 제한 기준을 조율 중이다. 다만 의료계는 수가가 지나치게 낮고 진료 횟수가 획일화되어 의학적 판단을 제약할 위험이 있다고 반발하는 상황이다.

이러한 갈등 속에서도 정부는 2026년 7월부터 재난적 의료비 지원 대상에서 관리급여 비용을 제외하는 등 제도의 형평성과 효율성을 높이려는 방향으로 정책을 수정하며, 향후 단계적 구축을 통해 의료비 부담 경감을 실현하려는 노력을 지속하고 있다.

이러한 신뢰 구축과 정보 제공 노력은 소비자가 5세대 실손보험 전환 여부를 판단하는 데 필수적이다. 다음 서브섹션에서는 전환에 따른 유불리 분석과 개인별 의료 이용 패턴을 심층적으로 다루며, 정보 제공을 통한 합리적 선택 지원 전략으로 논의를 확장할 것이다.

결론

5세대 실손보험 개편은 보험료 인하와 보장 축소라는 이중 정책 목표를 명확히 하여 손해율을 실질적으로 개선시키고, 고위를 보험산업 재무 건전성 회복의 기반을 마련하였다. 특히 비중증 비급여 보장의 한도 축소와 자기부담률 상향은 과잉진료 억제 및 보험금 누수 차단에 효과적이며, 중증환자에 대한 보장을 유지하는 안전망으로서 기능 또한 충실히 수행하고 있다.

그러나 출시 지연과 부처 간 협의 지연은 시장 내 불확실성을 증폭시키고 절판마케팅 등 부당 영업행위를 부추겨 소비자 신뢰를 훼손하였다. 1·2세대 가입자 전환 저항과 전환 유인책 부재는 역선택 및 손해율 악화를 심화시켜 보험료 안정화라는 궁극적 목표 달성을 저해하는 심각한 문제임을 명확히 인식해야 한다.

따라서 보험업계와 감독 당국은 신속한 행정 절차 처리와 엄정한 부당 행위 단속을 병행하면서, 계약 재매입과 선택형 특약 도입 지연을 해소하고, 개인별 의료 이용 패턴에 기반한 맞춤형 전환 상담을 강화해야 한다. 소비자 보호와 투명한 정보 제공, 정확한 비용 부담 인식이 필수적이며, 이를 통해 장기적 신뢰 회복과 시장 정상화가 가능하다.

5세대 실손보험은 국민 의료비 부담 경감과 건강보험 재정 안정화라는 중대한 사회적 책임을 수행하는 정책적 전환점이다. 모든 이해관계자는 단기적 혼란과 이익 논리를 넘어, 국민 의료 안전망과 보험 생태계 지속 가능성을 최우선 가치로 삼아 단호하고 일관된 정책 실행에 집중해야 한다.

References

- 지원금 제한 앞두고 'N잡러 보험 설계사' 쟁탈전 : 네이트 뉴스

- 5세대 실손 상반기 출격…'낮은 보험료 vs 비급여 보장' 계산기 두드려야

- 5세대실손보험 언제부터 시행되나 출시일과 핵심 내용 정리

- 5세대 실손 출시 연기…절판마케팅 차단·규제 정비 변수

- 5세대 실손 지연 속 혼선 확대..보장 줄고 중증 환자 사각지대 커지나 - 한국정경신문

- "갈아탈까, 유지할까"…보험료 30% 낮춘 5세대 실손, 손익 따져보니-경제ㅣ한국일보

- 보험GA협회, ‘자율협약 운영위원회 개최’…협약 실효성 강화 논의

- 보장 축소·자기부담 확대 ‘5세대 실손보험’ 또 연기... 절판 마케팅·계약 재매입 논란 가중 - 조세일보

- 보장 축소·자기부담 확대 ‘5세대 실손보험’ 또 연기... 절판 마케팅·계약 재매입 논란 가중

- 2026년 개정 5세대 실손보험, 지금 모르면 손해 보는 팩트 체크 | 보맵프렌즈

- 5세대 실손보험 출시 5월로 연기…규제 심사 체계 개편 여파

- 보험료 30% 낮춘 '5세대 실손보험', 5월로 연기…남은 쟁점은

- 5세대 실손보험 전망, 보험료는 내려가는데 보장은 왜 불안하다는 말이 나올까

- 5세대 실손 앞두고 '절판·끼워팔기' 차단 … 금감원 전면 점검

- 국회입법조사처

- IB토마토 - 가장 심도 있고 믿을 수 있는 자본시장의 길잡이

- ≪TOP시사뉴스≫ 국민 2/3 가입한 실손보험…5세대 출시 앞두고 보험시장 ‘긴장’

- 5세대 실손보험 보장 내용

- 5세대 실손보험 출시 핵심변화 전환 언제부터 4세대와 차이점 변경사항 비급여 제한

- [5세대 실손이 온다]①"양치기 소년 됐다"…5세대 실손 또 연기에 보험 현장 '혼란'

- 5세대 실손보험 완벽 정리|4세대와 다른 점, 갈아타면 유리한 사람 vs 손해 보는 사람

- 5세대 실손보험 출시 또 연기…뭐가 문제일까? - 서울와이어

- 5세대 실손보험 출시 또 연기…뭐가 문제일까? - 서울와이어

- 5세대 실손보험 출시 지연, 상품 문제 아닌 ‘제도 개편’ 영향|71642 - 보험비교사이트 보험이 필요할땐 보험프라자|M|

- Ⅲ. 노후소득보장제도의 현황 및 정책과제

- 실손보험 보장분석 계산기 | 2026년 세대별 보장 비교 · 전환 분석 · 무사고 할인 | Mowatool

- 국민건강보험의 비급여 진료비 관리방안

- 실손보험 1~5세대 완벽 가이드 | 자기부담금·보장 범위·보험료 한눈에 비교

- Morning Meeting Notes

- 실손보험 세대별 비교 1~5세대 차이 한눈에

- 실손보험 1~4세대 완벽 비교! 세대별 보장·보험료·갱신 차이

- 도수치료 이어 줄기세포…줄줄 새는 실손

- 5세대 실손보험 변경사항 핵심정리

- Vivo X300 Ultra, OnePlus Nord CE 6, Oppo Find X9 Ultra and 2 more: Top smartphones launching in India in May - India Today

- 엔씨 아이온2, 올 하반기 글로벌 출시…PC 플랫폼 서비스

- Apple May Drop iOS 27 Support for Four iPhones, Leaving Millions Behind

- “그냥 못 산다”…5월 출시 ‘삼전·하닉 레버리지 ETF’ 교육 의무

- '국민참여형 국민성장펀드' 윤곽 나왔다…5월 출시 목표

- 벚꽃 피자 반소매부터 찾는다…패션 '여름시계' 빨라졌다

- 도입 미뤄진 5세대 실손…5월 초 출시 유력

- 갤럭시S25 엣지 5월 이후 출시 '가닥'…리더십 재편에 조직안정 방점 : 네이트 뉴스

- 갤럭시S25 엣지 5월 이후 출시 ‘가닥’…리더십 재편에 조직안정 방점

- BYD 전기차 아토3, 부실한 자료로 환경부서 보조금 서류 퇴짜 맞아 ··· 5~6월에야 보조금 최종 확정 전망

- 目 次

- International Comparisons of Living Standards by ...

- AIA생명, 고객 보험관리 앱 ‘AIA+’ 전면 개편…편의성 강화 - CEOSCOREDAILY

- 겨우 올리니 다시 깎나…車보험료 인하 예고에 손보사 긴장

- 2020/2021 보험소비자 행태조사

- PDF 보험시장에서 이질적 소비자 그룹 식별: 잠재계층분석의 활용

- PDF Insurance consumer study reveals trends in digital insurance - Accenture

- PDF 국민건강보험 현안 대국민 인식조사 결과

- 홀인원보험: 추천 및 비교, 전체 보장을 제공하는 보험의 종합 분석

- 한국소비자원 > 소비자뉴스 > 보도자료 > 상세보기

- 車보험 적자에 무너진 손보 실적 … 삼성화재만 '나홀로 방어' | Save Internet 뉴데일리

- 건축물 생애주기 통계 개발 및 시범생산 | auri brief | 발간물 : 건축공간연구원

- The Department of Public Welfare An Administrative Survey

- The Political Problem with the Administrative State | Published in The Journal of Commonwealth Law

- PDF 명시이월 이대로는 안된다 - 모두의 나라살림

- NFA SOP NO. SS-LG06 - REVISED RULES ON ADMINISTRATIVE PROCEEDINGS - Supreme Court E-Library

- Government - Report No.22 of 2025 (Compliance Audit

- Administrative Fragmentation in Health Care

- 아시아나항공의 최근 기업 동향 및 주가 전망 분석

- 검 토 보 고 서 - 제주특별자치도의회

- 글로벌물산업정보센터

- 비급여 줄이고 중증 집중…5세대 실손보험 내달 나온다

- 증권/보험

- 내 실손보험, 몇 세대인지 아시나요

- Ⅱ 실손의료보험 지속성・편의성

- 비급여 관리정책 방안

- 국회미래연구원

- Ⅲ 민영건강보험의 활용과 과제14)

- '적게 내고 덜 받는' 5세대 실손보험 곧 출시...도수치료 많이 받는다면 유리? 불리?

- SOUTHERN CALIFORNIA DELIVERS THE GOODS

- “1세대가 훨씬 좋아 보이는데?”…5세대 실손, 갈아타기 유인책 ‘부족’

- “1세대가 훨씬 좋아 보이는데?”…5세대 실손, 갈아타기 유인책 ‘부족’ - 매일경제

- 5세대 실손 내달 '반쪽 출시' 갈아타기 제도는 연말로 밀려 - 매일경제

- Green Book guidance on public sector business cases ...

- Assessing Investment and Longevity Risks within ...

- 현대해상, 변동성 속에서도 기회를 찾다: 주가와 미래 전망 분석

- 현대해상, 손해율 우려 속에서도 우호적인 정책 모멘텀과 할인 특약의 효과 기대

- 삼성화재해상보험: 주가, 배당소득 및 손해율 이슈가 얽힌 투자 리포트

- KB손해보험: 상품경쟁력, 경영성과 및 조직혁신

- 당신의 의료비 지출, 혹시 새는 곳은 없나요?건강보험 본인부담금의 모든 것 – 애니인포

- 참여정부 정책보고서 목록 (77)

- 한국 사회보장제도의 역사적 변화 과정과 미래 발전 방향

- 우리나라 진료비 지불 제도 < 제도안내 < 제도·정책 < 건강보험심사평가원

- 5세대 실손 또 지연···4세대 막차 놓치고 절판 마케팅도 '혼선' - 뉴스웨이

- '연 1.5조' 적자 막아라…비급여 줄인 '5세대 실손보험' 나온다

- PDF 보도시점 2025.4.2. 조간배포2025.4.1. 09:00 실손의료보험(이하 "실손보

- 팜스탁

- 초고령화에서 찾는 제약·바이오 수혜업종

- “안 걸릴 줄 알았죠?”…모녀의 수상한 거래 [호모 집피엔스]

- 미래에셋 헤지펀드셀렉션혼합자산 자투자신탁(사모 ...

- 삼성 글로벌 Water 주식종류형자투자신탁 제 1 호

- PDF 2 실제 수익률 변동성 - image.kebhana.com

- 바이오시밀러 환자 인센티브 도입...임상 공시 기준 명확화 추진

- FDA, 임상·바이오시밀러 규제 간소화 추진…신속 IND·상호교체 개념 폐지

- “車사고 경상환자, 8주면 낫는다고요? 의학적 근거 있습니까?”

- “車사고 경상환자, 8주면 낫는다고요? 의학적 근거 있습니까?” - 매일경제

- '5세대 실손' 또 제동 … 출시 5월로 밀리고 재매입도 답보

- 위험 낮으면 빨라지고, 높으면 더 촘촘해진다…가명정보 규제 대수술

- [약업신문]“240일 안에 끝낸다”…식약처, 신약 허가 혁신 시동

- ‘세계에서 가장 빠른 심사’로…K-바이오 규제 대전환 나선다

- 정부, ‘핵심규제 합리화’ 본격화…K-바이오·녹색전환·컬처 3대 혁신 추진

- 2025년 식약처 신약 허가·심사 제도 전면 개편: 핵심 변화와 임상시험· 신약 개발에 미치는 영향

- [경제타임스] "보험료 1만원" 5세대 실손 상륙…보장은 '반토막'

- "10% 내렸는데?" 5세대 실손보험 보험료 비교 멘붕 실화 - 라이프케어 인사이트

- “자주 쓰면 유지, 거의 안 쓰면 전환”… 5세대 실손, ‘갈아타기 득실’ 따져보니

- 보험료 폭탄, 배당이 숨긴 반전 해법은?

- 보험료의 역설, 법제 혁신이 가져올 당신의 지갑 변화는?

- 5세대 실손보험, 갈아타는 게 좋을까요? 주요 변경 사항과 4세대 특징 비교 – 교보생명 뉴스룸

- I-123 FP-CIT 뇌 단일광자단층촬영

- Consequences of Welfare Reform: A Research Synthesis

- PDF 중고령 은퇴가구의 소득구성과 의료비 지출의 관계 분석

- Usage patterns of emergency medical services in Korea:... : Chinese Medical Journal

- 실손의료보험 현황 및 개선 과제

- PDF 상급종합병원 비급여 진료비 변이에 따른 항목 표준화에 관한 연구

- PDF 한의 의료기관 비급여 진료 실태조사 - Korea Science

- Famine in North Korea: Markets, Aid, and Reform

- 구릿값 오르자 전국 돌며 교량 동판 싹쓸이 - 매일경제

- Has Youth Access to Tobacco Changed

- DRS

- 주름확잡은 완성체폴더블 ⋯ 혁신으로고객약속실현

- ‘절판 마케팅’ 집중 단속...보험인 10명중 9명, “소비자 알권리 침해, 설계사 영업 위축된다”

- CEO정기보험 '절판 마케팅' 기승, 금감원 한화생명 고강도 검사 예고

- `두더지잡기`식 절판마케팅… 소비자 현혹 광고 기승

- LG화학과 그 종속기업 요 약 반 기 연 결 재 무 제 표 에 대 한

- 생보사 장래 손익전망 및 향후과제

- 사 업 보 고 서 - 상장공시시스템(KIND) - 한국거래소

- The Surprising Hidden Cost of Federal Employee Pensions

- Insurance_Core_Principles__Ap...

- 실손보험 5세대 변경사항 완벽 정리

- 신년 보험 상품 변화와 주요 특징 분석

- 2023년 건강보험 시장 동향: 주요 보험상품 및 변화 분석

- 2023년 건강보험 시장 동향: 보험료 인하와 신규 상품 출시 분석

- A REPORT TO CONGRESS ON BARRIERS & SUCCESS ...

- "CBDC·예금토큰이 중심이라는 신현송, 스테이블코인 입법에 큰 영향 미칠 것"

- 참여정부 정책보고서 목록 (77)

- PDF 고준위방사성폐기물 관리의 난제:

- 보험료 30% 낮춘 '5세대 실손보험', 5월로 연기…남은 쟁점은

- "北은 '8700톤' 자랑했는데"… 트럼프 제멋대로 변덕에 한국만 손 놓고 '발 동동'

- 한미 팩트시트 어디까지 왔나…'2~3일 내 발표'서 일주일째 깜깜

- 성과관리 전략계획 - 정부업무평가

- 국내 해상풍력 발전 사업의 인허가 절차와 주요 도전 과제 분석

- 해상풍력 인허가의 복잡성과 지연 문제

- 보건의료서비스 공급체계 개선방안

- 국가재정과 사회보험재정, 문제없나?

- Korea National Health Insurance Service Financial Status and Prospect -Health Policy and Management | Korea Science

- 제약

- 제20대 대통령선거 후보자 공약평가 발표 기자회견

- [건보재정 위기]⑤ 해외는 어떻게 버티나…보장 축소부터 재원 다변화까지

- 건강보험 재정의 지속가능성을 위한 재원 안정화 방안 : 2024년 건강보험연구원 정규연구보고서 / 문성웅, 이수연, 송지은, 주시연, 이상희, 김정회 [저]

- ANA Ethics Code of Marketing Best Practices

- Criteria that determine consumer choice of food products within health risk analysis | Journal «Health Risk Analysis»

- PDF Behavioral Economics and Health-Care Markets

- This article discusses risk classification and develops and ...

- Risk Classification Statement of principles

- Adverse selection and inertia in health insurance markets: When nudging hurts

- Ⅲ . 國內 및 外國의 契約審査制度

- 실버타운 경제적 접근성 강화를 위한 정책적 함의

- 시장 실패란? 독점, 외부효과, 정보 비대칭 문제 분석

- 2023 세무사 재정학 문제

- 단독 가입 어려워진 실손, 보험료·보장 다 줄어든 5세대는?

- 보도자료 - 위원회 소식 - 알림마당

- 우리나라 진료비 지불 제도 < 제도안내 < 제도·정책 < 건강보험심사평가원

- 2019년 자동차보험 시장동향 지급 및 가입특성

- Strengthfor ourfuture—

- 國民年金 基金運用 改善 方案 - Research@KIHASA

- Ⅲ. 실손의료보험 현황 및 문제점

- PDF 연말정산 + 노후생활 - image.kebhana.com

- Chubb VIP 변액유니버셜종신보험 무배당

- 불합리한 보험 사업비와 모집수수료를 개편하여 소비자의 ...

- 실손의료보험 가입자가 꼭 알아야 하는 10가지 유의사항 안내 - KAMIS

- [5세대 실손이 온다]②실손 개편 승부수…금융당국, '재매입·선택특약' 내달 발표 : 네이트 뉴스

- '5세대 실손' 출시 5월로 또 연기…당국, 갈아타면 '보험료 50% 할인' 검토

- 무배당 Lig희망플러스자녀보험 (L13.01) - Kb손해보험

- Rule 3901-4-01 - Ohio Administrative Code | Ohio Laws

- PDF 무배당 삼성화재 통합보험 New 수퍼플러스(1501) 라이프+ 상품요약서

- 06_약관(100601)_우리가족안심통합보험2(종신형).pdf

- 보험료 인상, 주주만 배 불리는 반전의 비밀은?

- Project nGene.org® - Seoul Smart Convalescent Hospital (SSCH)

- 보험상품공시실 - AXA손해보험

- 보험상품공시실

- 車보험 '대물 10억' 가입 절반 넘었다…고보장·환급형 확산

- 차값 오르자 보장은 키우고 보험료는 낮췄다…자동차보험 ‘합리적 가입’ 확산

- "車값 오르자 '보장' 키우고, '보험료' 낮췄다"…자동차보험 가입 '합리화'

- PDF 우리가족THE세븐종신보험

- 초고령사회와 노후소득

- PDF Mandatory and Optional Enrollees and Services in Medicaid

- risk, shocks, building resilience

- 변호사비 ‘자기부담 50%’ 의무화 시행… KB손해보험·DB손해보험, 알짜특약 효과 ‘톡톡’

- US STOCK 강의자료

- CARIBBEAN FOOD CROPS SOCIETY

- 분노한청년들국가에공정성을묻다

- ' 년 하계 전력수급 12 및 에너지절약 대책

- PDF Chapter 01: Comercial Prospecting in The B2b in The Digital Era

- Analysis of Factors Related to Regional Occurrence Distribution of Scrub Typhus: 2012~2016 -Korean Journal of Clinical Laboratory Science | Korea Science

- 2017 자체감사 사례집

- PDF Comprehensive Medicaid Integrity Plan for Fiscal Years 2024 - 2028

- 7월부터 도수치료 '비급여→관리급여'…수가 4만원, 연 24회 제한 유력

- Ⅰ 치매관리사업의 현황 / 1

- 재난적의료비 기준 손본다…경증질환·입원료 부담체계 재편

- Cracking the Code of Salary Delays

- Nigeria: FG Resolves January Salary Delay, Commends Workers for Patience - allAfrica.com

- Deep Brain Stimulation (DBS)

- PDF <Bfa2bdbac6e4b8afbdba28c1d62920bfacb0e1b0a8bbe7bab8b0edbcad5f4659323032 ...

- PDF Workplace Wellness Programs Study - U.S. Department of Labor

- Safety outcomes when switching between biosimilars and reference biologics: A systematic review and meta-analysis

- PDF mis-prod-koce-homepage-cdn-01-blob-ep.azureedge.net

- PDF Announcement Effects of Convertible and Warrant Bond Issues with Embedded Refixing ...

- 세입자와 집주인이 꼭 알아야 할 임대차 2법 핵심 내용과 실생활 영향 분석

- 文 정부 5년간 공공기관 임직원 13만명 증가 - 대구신문

- 금감원, 증권사 거점점포 검사 착수…하나증권 첫 순서 | 아주경제

- 유사투자자문업체 35곳에 4.7억 과태료 … 금융당국, 허위 · 과장 광고 '핀셋 단속' 강화 | Save Internet 뉴데일리

- 유사투자자문업체 105곳서 위법 133건 적발…과태료 4.7억원 부과

- 유사투자자문 105곳 위법 적발…35곳 과태료 4억7000억원

- "VIP 수익률 615%" 부당 광고…유사투자자문 위법 35사 과태료 4.7억

- 무자격으로 '월 60만원' 받고 종목 추천…금감원, 핀플루언서 덜미 : 네이트 뉴스

- 범죄 조직과 결탁한 결제대행사 대거 적발

- 금감원, 가상자산사업자 6곳 검사 나선다

- 금감원, 가상자산사업자 첫 검사 나선다…사익추구도 점검 | 블록미디어

- 금감원, '가상자산사업자' 첫 검사 나선다… 거래소·지갑 등 조사 - 머니S

- 비수도권 상급종합병원 간호·간병통합서비스 확대…“중증환자 돌봄 강화”

- ‘의료분쟁조정법’ 국회 통과…쟁점은 ‘중과실’ 범위

- [메디칼타임즈] 5세대 실손보험 도수치료 제외…보상한도 줄어

- 결핵관리사업

- KB캐피탈

- 2026년 3월 한국 복지·의료제도 전면 개편: 지역사회 통합돌봄에서 보험체계 혁신까지

- 성과관리 전략계획 - 정부업무평가포털

- 2023-06-26 - 한의신문

- "중증·희귀질환 치료 접근성 부족…실질적 대안 필요" - 약사공론

- ≪후생신보≫ 중증·희귀질환 환자 치료 기회 확대 방안 논의 심포지엄 개최

- 5세대 실손, 비중증 비급여 본인부담 ‘30%→50%’

- ‘비급여 축소’ 5세대 실손 나온다…보험사 손해율 하락할까

- 덜 내고 덜 받는 5세대 실손보험? - 서강학보

- 비급여·실손보험 개혁의 문제점과 제언

- MEDI:GATE NEWS 비급여 관리 및 실손보험 개혁방안 정책, 개원가 파산으로 이어질 재앙

- 5세대 실손보험 개혁…비급여 항목 보장 축소, 경증 질환자 부담↑

- What to make of MF flows data - The HinduBusinessLine

- 국민이 말하는 국민연금 개혁

- 미래 사회 대비를 위한 웰다잉 논의의 경향 및 과제

- 노후소득보장 강화 방안 연구

- 연금개혁의 성과와 전망

- Ⅲ. 통계 동향

- SKT, 16개월 만에 가입자 2300만 붕괴…신규가입 재개가 분수령

- SK텔레콤, 해킹 사건 이후 주가 및 실적 악화 전망

- 정부, SKT 신규가입 중단…해킹 사태 파장과 영향 분석

- 정부, SKT 신규가입 중단 조치…유심 부족 사태와 향후 전망

- 연 12% 오른 실손보험료 잡는다… 5세대 실손, 다음달 초 출시 임박

- 2026년 5세대 실손보험 출시 예정, 무엇이 달라지나? : 네이버 블로그

- 5세대 실손보험 총정리, 기존 실비와 무엇이 어떻게 달라졌나

- 5세대 실손/실비보험 이슈 체크 (실손개혁안, 주요 변경 내용, 세대별 비교)