한화오션과 한화시스템 2026년 1분기 실적 대조와 성장 동력 분석: 조선·방산 산업의 희비와 미래 전략

목차

요약

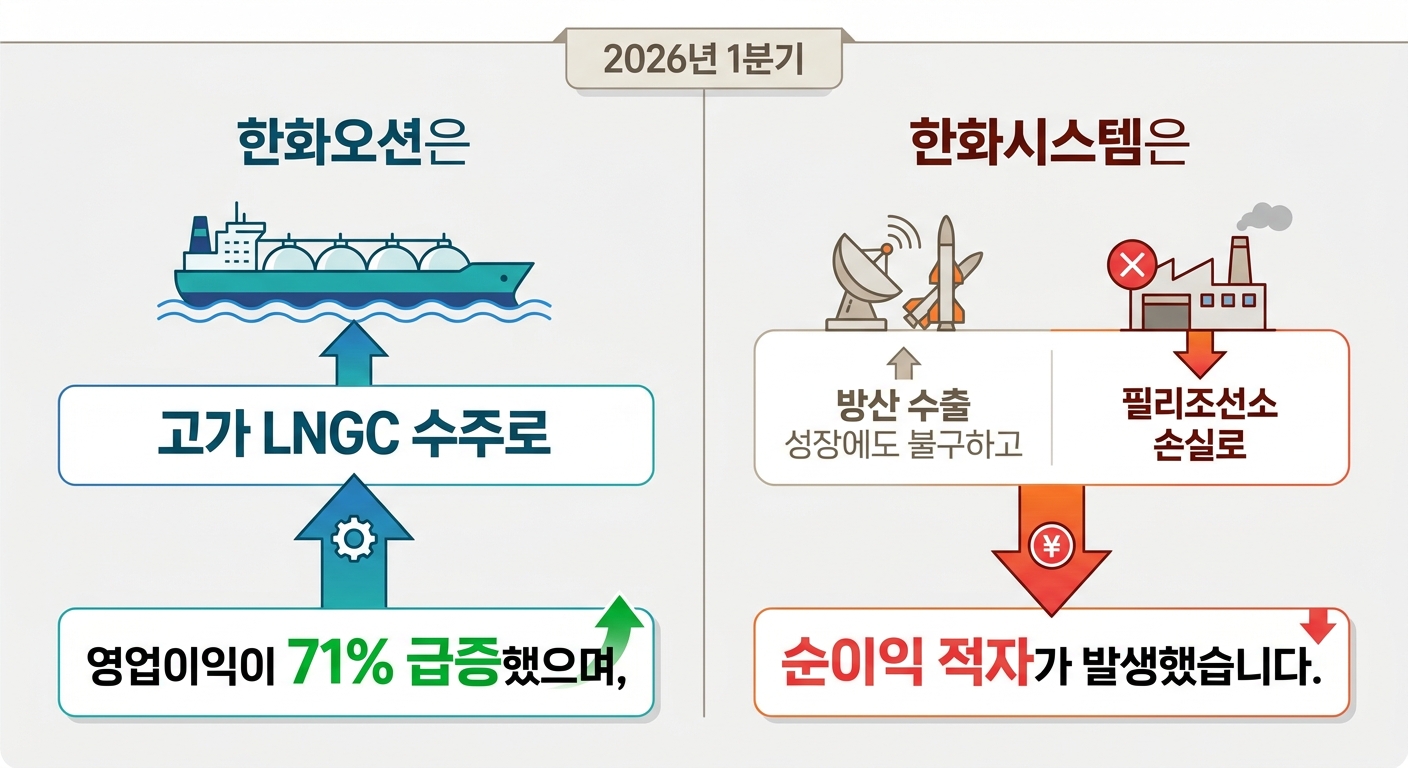

2026년 1분기 한화오션과 한화시스템의 실적은 조선·방산 산업 내 상반된 흐름을 극명하게 드러냈다. 한화오션은 고선가 LNG 운반선(LNGC)과 초대형 원유운반선(VLCC) 수주 물량의 매출 반영 증가와 우호적 환율 환경을 기반으로 영업이익이 전년 동기 대비 71% 급증한 반면, 한화시스템은 방산 수출 성장과 영업이익률 개선에도 불구하고, 미국 내 필리조선소의 폭설로 인한 영업손실과 영업 외 손실이 겹치며 958억 원의 순손실을 기록했다. 이 대조는 두 기업의 수익성 전략과 외부 리스크 관리의 차이를 명확히 보여준다.

한화오션은 2026년 1분기 고선가 LNGC 매출 반영 비중이 48%에서 4분기 81%까지 확대되는 구조적 이익 모멘텀에 힘입어 연간 영업이익률 8.4% 내외를 기대하며, 생산성 향상과 원가 절감, 그리고 환율 상승 효과가 총체적으로 실적을 견인했다. 반면, 한화시스템은 방산 수출이 30% 비중으로 확대되며 외형 성장과 수익성 개선에 기여했으나, 필리조선소의 조업 중단과 공사손실충당금 반영, 파생상품·이자 비용 부담으로 인한 적자 전환이 단기 리스크로 작용했다. 하지만 2026년 하반기부터 정상화가 진행되어 2027년 흑자 전환이 기대된다.

서론

2026년 1분기, 한화오션과 한화시스템은 조선·방산 산업 내 상반된 명암을 드러냈다. 한쪽에서는 고가 LNG 운반선 수주 확대와 우호적 환율이 실적을 고공 행진으로 이끌었고, 다른 쪽에서는 방산 수출 증가에도 불구하고 조업 차질과 영업 외 비용 부담으로 적자를 피하지 못했다. 이처럼 두 기업의 희비는 단순한 수치의 차원을 넘어 산업 구조 변화와 전략적 선택의 결과를 함축한다.

조선업과 방산업은 국가 기간산업으로서 서로 긴밀히 얽혀있으며, 각자의 수주 전략과 사업환경 변화가 실적에 직접적인 영향을 미친다. 한화오션은 전통적 조선 강자로서 고부가가치 선박 위주 수주 전환과 생산 효율화, 환율 상승 효과를 기반으로 수익성을 대폭 개선했다. 반면, 한화시스템은 방산 수출 확대와 ICT 사업 성장에도 불구하고, 필리조선소 운영상의 돌발 리스크와 복합적인 영업 외 손실로 인해 실적 변동성을 겪었다.

본 리포트는 두 기업의 2026년 1분기 실적을 대조 분석하여, 수주 전략, 매출 구조, 원가 및 환율 영향, 외부 리스크 관리 등 핵심 요인을 종합적으로 평가한다. 이를 통해 조선·방산 산업 내 성장 동력과 단기적 취약점을 식별하고, 향후 산업 방향과 기업 전략의 함의를 도출하는 데 목적이 있다.

특히 두 기업의 차별화된 성과는 국내외 시장 환경과 기술 경쟁력, 그리고 경영진의 전략적 판단이 어떻게 실물 성과를 좌우하는지 명확한 사례를 제시한다. 이 리포트는 바쁜 의사결정자가 핵심 이슈를 빠르게 파악하고, 산업과 기업의 미래 방향을 판단하는 데 실질적 가이드를 제공할 것이다.

인포그래픽 이미지: 인포그래픽

1. 한화오션의 고가 LNGC 수주와 한화시스템의 방산 수출 성장 간의 실적 대조

한화오션 영업이익 71% 급등 배경과 고선가 LNGC 수주 전략

이 서브섹션은 한화오션의 2026년 1분기 영업이익 급증 원인을 구체적으로 분석한다. 고선가 LNGC 수주 비중 변화와 환율 상승의 정량적 영향을 중심으로 하여, 수익성 개선 배경을 정확히 규명함으로써 이후 수주 전략과 매출 구조 차별화를 다루는 다음 섹션과 논리적으로 연결된다.

고선가 LNGC 수주 비중과 실적 상승 연계 분석

한화오션은 2026년 1분기 연결 기준 매출 3조 2,099억 원, 영업이익 4,411억 원을 기록하며 영업이익이 전년 동기 대비 71% 급증했다. 매출액은 2.1% 증가에 그쳤지만, 핵심은 수익성 측면에서의 괄목할 만한 개선에 있다.

수익성 상승의 중심에는 고선가 LNG 운반선(LNGC)과 초대형 원유운반선(VLCC)의 비중 확대가 자리 잡고 있다. 2022년 이전 수주한 저선가 LNGC 매출 비중이 단계적으로 줄어드는 가운데, 2024년~2025년 수주된 고선가 LNGC 및 컨테이너선 매출 반영 비중이 급격히 늘어나고 있다.

수주 시점별로 살펴보면, 2024~2025년 수주 물량의 매출 반영 비중은 2025년 4분기 32%에서 2026년 1분기 48%, 2분기 62%, 3분기 74%, 4분기 81%까지 확대될 전망이다. 고선가 LNGC 수주 비중이 분기별로 빠르게 증가하며 실적 개선의 핵심 요소로 작용하는 모습이다.[차트: 고선가 LNGC 수주 비중 변화 예측] 이는 ‘수주 시점 차별화’가 실적 변동을 결정하는 구조적 요인임을 시사한다.

특히 한화오션은 올해 1분기 LNG 운반선 4척과 VLCC 7척을 포함해 총 24억 5,000만 달러 규모의 수주 실적을 기록했다. 고부가가치 선박 수주가 실적에 본격 반영되면서 영업이익 급증을 견인하였다.

환율 변동의 실적 영향과 정량적 효과 평가

2026년 1분기 평균 원·달러 환율은 약 1,464원으로 전년 동기 대비 상승했다. 이 환율 상승은 한화오션의 원화 환산 매출액과 영업이익을 각각 약 440억 원과 150억 원가량 증가시키는 유의미한 효과를 발휘했다.

고선가 LNGC 수주 물량이 다수 달러화로 계약되고, 매출이 해당 환율에 연동되어 인식됨에 따라 환율 상승은 영업이익 개선의 촉매가 되었다. 이는 수주 시점 차별화와 맞물려 영업이익 초과 달성에 기여한 주요 외부 변수다.

한화오션은 환율 상승에 따른 긍정적 영향뿐 아니라 지속적인 원가 절감과 생산성 향상 노력을 병행해 수익성 상승의 다각적 기반을 마련했다.

이러한 고선가 LNGC 수주 확대와 환율 상승에 힘입은 수익성 개선 현상은 이후 섹션에서 한화오션과 한화시스템 간의 실적 차별화 및 수주 전략 차이를 심도 있게 분석하는 데 기반이 된다.

방산 수출 성장과 순익 적자 전환의 이중 충격

이 서브섹션은 한화시스템의 2026년 1분기 방산 수출 성장이라는 긍정적인 실적 요소와, 동시에 발생한 필리조선소의 영업손실 및 영업 외 손실이 순이익 적자로 전환된 원인을 심층 분석합니다. 앞선 섹션에서 한화오션과 한화시스템 간 실적 희비를 대조한 가운데, 본 서브섹션은 한화시스템의 복합적 재무 성과를 해체하고, 항목별 손실 규모와 그 영향을 상세히 밝혀 향후 재무 안정성 회복 전망의 기초를 제공합니다.

필리조선소 1분기 영업손실 규모와 세부 내역

한화시스템은 2026년 1분기 매출 8,071억 원, 영업이익 343억 원을 기록하며 방산 부문에서 10% 이상의 매출 성장과 37%의 영업이익 증가세를 나타냈으나, 순이익은 958억 원의 적자를 기록했습니다. 이 중 가장 큰 기저 원인은 필라델피아에 위치한 미국 내 자회사인 필리조선소의 영업손실 반영입니다.

필리조선소의 1분기 매출은 약 1,622억 원이었으나, 영업손실은 466억 원으로 집계되어 기타 부문 영업손실 481억 원의 대부분을 차지했습니다. 미국 북동부 지역을 강타한 역사적 폭설로 인해 1~2월 조업이 중단되면서 직접적인 조업 중단 비용과 인력·자재 활용 비효율이 발생했고, 이로 인한 손실 부담이 적지 않았습니다.

또한, 필리조선소가 진행 중인 NSMV 및 SRIV(해상보급지원함) 건조 사업에서 공사손실충당금이 반영되었으며, 이는 2023~2024년에 걸쳐 누적되었던 적자 변수로 이번에 추가 반영된 것입니다. 일부 조기 선박 인도의 지연과 일시적인 비용 증가가 단기적으로 손익에 부정적 영향을 미쳤으나, 2026년 하반기부터는 인도 물량 집중으로 적자 폭 축소가 예상됩니다.

영업 외 손실 항목별 영향과 순손실 확대 경로

순손실 958억 원으로 적자 전환된 원인에는 필리조선소 영업손실 외에도 여러 영업 외 비용이 복합적으로 작용했습니다. 특히, 호주 조선·방산업체 오스탈 지분의 평가손실이 1분기 실적에 부정적으로 반영되었으며, 오스탈 주가는 2025년 말 대비 큰 폭으로 하락했습니다.

더불어 파생상품 평가 손익 변동과 이자 비용 증가는 재무 비용 부담을 가중시켰고, 이는 금융시장 변동성에 따른 단기적 손익 변동을 초래했습니다. 한화시스템-USA 파생상품 관련 손실로 평가된 금융손실과 함께 차입금 증가에 따른 이자 비용 상승 역시 순익 악화 요인으로 작용했습니다.

이러한 영업 외 요인은 한화시스템의 고정비 및 금융 리스크 관리 측면에서 리스크 요인으로 지적되며, 외부 환경 변화에 따른 불확실성을 내포합니다. 따라서 한화시스템은 수주 잔고 확대와 필리조선소 정상화 과정을 통해 이러한 리스크 완화와 수익성 회복에 집중하고 있습니다.

필리조선소의 단기적 손실 부담과 영업 외 비용 증가는 한화시스템이 당면한 순이익 적자 전환의 핵심 원인이다. 그러나 필리조선소의 인도 일정 집중 및 수주잔고 증가에 기반한 수익성 회복 가능성이 높아, 다음 서브섹션에서는 이러한 정상화 전망과 수익성 개선 전략에 대해 심도 있게 분석할 것이다.

산업적 희비를 가르는 실적 대조와 미래 동력

한화오션과 한화시스템의 2026년 1분기 실적을 비교함으로써 조선·방산 산업에서의 체감되는 희비를 구체적인 수치와 전략을 통해 드러낸다. 이 서브섹션은 앞서 두 기업의 개별 실적 분석을 바탕으로 이들의 성과 차이가 산업 전반의 구조적 변화와 어떻게 연결되는지 심층적으로 해석하는 역할을 수행한다. 또한, 뒤이어 진행될 수주 전략, 원가 및 환율 영향 분석 섹션과 미래 성장 전망을 위한 기반을 닦는다.

한화오션 고선가 수주 매출 반영 전망 수치

한화오션은 2026년 1분기 영업이익이 전년 대비 70% 이상 급증하였으며, 이는 고선가 LNG 운반선(LNGC)과 초대형 원유운반선(VLCC) 수주 물량이 매출에 본격적으로 반영된 데 따른 결과이다. 특히, 2024~2025년 사이에 수주한 고선가 선박들의 매출 반영 비중이 급격히 증가하는데, 구체적으로 2025년 4분기 약 32%에 불과했던 이 비중이 2026년 1분기 48%까지 올라가며 이후 2분기 62%, 3분기 74%, 4분기에는 81%까지 확대될 전망이다. 이 같은 고선가 LNGC 수주 비중의 가파른 상승은 실적 개선의 핵심 변수로 작용한다.

2025년 4분기부터 2026년 4분기까지 고선가 LNGC 수주 비중의 변화를 보여줍니다.

이 수주 시점 차별화는 저선가 당시의 매출이 점차 소진되고 고선가 물량이 집중적으로 매출로 인식되는 구조로, 실적 개선의 핵심 변수로 작용한다. 추가로 1분기 평균 환율이 1,464원으로 전년 대비 상승한 점도 매출액과 영업이익을 각각 약 440억 원과 150억 원 가량 증가시키는 효과를 보였다. 이는 수주 당시 환율 대비 우호적 환경이 실질적인 실적 호조로 연결된 사례이다.

한화오션의 고선가 수주 확대는 중장기적으로 영업이익률을 견조하게 끌어올릴 원동력이다. 2025년 영업이익률이 6.6% 수준에서 2026년에는 8.4% 내외로 상승할 것으로 예상되며, LNGC와 컨테이너선 등 고부가 선종으로의 집중은 조선 부문의 수익성을 구조적으로 강화하는 역할을 담당한다.

필리조선소 정상화 예상 시점과 영향

한화시스템은 2026년 1분기 방산 수출 성장에도 불구하고 순이익에서는 958억 원 규모의 적자를 기록했다. 주된 원인은 미국 내 필리조선소 사업장 손실이 크게 반영되었기 때문이다. 북미 지역에 집중된 폭설로 1~2월 조업 중단이 발생하며 직접 비용 부담이 증가했고, 이로 인해 필리조선소는 466억 원의 영업손실을 기록하여 기타 부문 영업손실 481억 원 중 대부분을 차지했다.

또한 이와 별개로 호주 조선·방산 업체 오스탈 지분에 대한 평가손실, 파생상품 관련 평가 손익, 이자 비용 증가 등 영업 외 요인도 순손실 확대에 기여하는 복합적 상황이었다. 다만, 필리조선소 사업은 2026년 2~3분기 중 주요 선종 인도가 집중되어 영업손실 폭이 크게 감소할 것으로 전망되며, 이는 사실상 사업 정상화로 가는 중요한 분기점 역할을 할 전망이다.

수주 잔고 역시 12조 2,101억 원으로 전년 대비 16% 증가하며 중장기 매출 가시성을 확보하고 있어 필리조선소 정상화 시점이 도래할 경우, 한화시스템의 외형 성장과 수익성 회복에 긍정적 영향을 미칠 것으로 기대된다. 이러한 회복세는 2027년부터 순이익 흑자 전환에 중요한 기반이 될 것으로 분석된다.

이처럼 두 기업의 실적 대조는 고선가 수주 확대와 현지 조선소 정상화라는 각기 상이한 변수들이 조선·방산 산업 내에서 수익성과 성장 경로를 결정짓고 있음을 보여준다. 이후 서브섹션에서는 각 기업의 수주 전략과 매출 구조 차별화, 그리고 원가 및 환율 요인에 따른 성장 견인에 대해 상세히 분석하며, 전반적인 산업 전망과 성장 동력으로 이어가게 된다.

2. 수주 전략과 매출 구조의 차별화

고선가 LNGC 매출 비중 확대의 실체와 전망

이 서브섹션은 한화오션의 고선가 LNGC 수주 물량이 매출에 반영되는 비중 변화를 구체적으로 분석함으로써, 앞서 2026년 1분기 영업이익 급증 배경을 수주 전략 측면에서 더욱 심층적으로 해석하는 역할을 수행한다. 이를 통해 한화오션 실적 호조의 지속 가능 및 장기 성장 동력으로서 고선가 수주의 의미를 명확히 하며, 다음으로 이어질 수익성 개선 여부와 산업 내 경쟁력 강화 전망을 위한 기반을 마련한다.

2026년 2분기 이후 고선가 LNGC 매출 비중의 구체적 변화

2026년 1분기 한화오션의 상선 부문 매출에서 고선가 LNGC 및 컨테이너선 수주 물량의 매출 반영 비중은 약 48% 수준에 머물렀다. 그러나 향후 2026년 2분기에는 이 비중이 62%로 증가할 것으로 전망되며, 3분기와 4분기에는 각각 74%, 81%로 급격히 확대될 예정이다. 이런 세부적인 비중 증가는 과거 저선가 물량의 매출 소화가 점차 마무리되면서, 2023년 이후 수주한 고선가 프로젝트 매출이 본격 반영되기 때문으로 해석된다.

특히, 2023년 한화오션은 전략적인 수주 공백을 가지면서 저선가 LNGC 수주 비중을 축소했으며, 이로 인해 2024년부터 2025년 사이에 수주된 고선가 LNGC 및 고부가가치 컨테이너선이 전체 수주 포트폴리오 내에서 점차 주류로 자리 잡았다. 이로 인해 매출 내 고선가 수주 물량의 점유율이 빠르게 확대되면서, 실적 개선에 직접적인 기여를 하고 있다.

더불어, 이 같은 매출 비중 변동은 단순히 선종 믹스가 바뀐 것을 넘어, 수주 시점 자체의 가격 차별화가 실질적 수익성과 직결되는 구조적 변화임이 확인된다. 즉, 과거 저가 수주의 부정적 영향력이 소멸되고, 현재 고선가 수주의 고수익성이 매출 전반에 반영됨에 따라 영업이익률도 동반 상승하는 패턴을 보이는 것이다.

고선가 수주 성장률 목표와 수익성 지속 가능성

한화오션은 2026년 연간 수주 목표를 약 40척 수준으로 설정했으며, 이 중 고선가 LNGC 선박 수주 물량이 20척에 달하는 것으로 파악된다. 이는 연간 수주량 내에서 고부가가치 선박 비중이 50%를 초과한다는 의미로, 장기적으로 수익성 기반 강화를 위한 전략적 수주 정책임을 알 수 있다.

시장 분석에 따르면, 한화오션이 확보한 2024~2025년 고선가 LNGC 및 컨테이너선 수주 가격 지수는 약 180~190포인트 수준으로, 이는 과거 저선가 시기 대비 30% 이상 상승한 가격대를 유지한다. 이로 인해 해당 선박의 매출 인식이 확대될수록 평균 영업이익률은 지속적으로 개선될 것으로 전망된다.

실제로 2026년 한화오션의 영업이익률은 기존 6~7%에서 8~9% 수준으로 상승할 것으로 예상되며, 2027년 이후에는 10% 이상의 수익성을 달성할 가능성도 열려 있다. 또한, 선박 인도 시 조기 조업 효과와 원가 절감 노력도 복합적으로 작용해 영업이익 개선을 견인할 전망이다.

특히, 향후 북미 지역을 중심으로 대규모 LNGC 발주가 본격화될 것으로 기대되고 있으며, 한화오션은 미국 Next Decade의 ‘Rio Grande 프로젝트’를 우선 확보하며 지속적인 고선가 프로젝트 수주 증가가 예상된다. 이는 매출 성장뿐 아니라 장기적 밸류에이션 재평가 가능성을 높이는 핵심 모멘텀이다.

한편, 환율 상승도 매출과 영업이익 증가에 긍정적으로 작용하고 있어, 추가 매출 약 440억 원과 추가 영업이익 약 150억 원이 예상됨으로써 실적 향상에 중요한 역할을 수행 중이다.

환율 상승이 한화오션의 매출과 영업이익 증가에 미친 구체적 영향을 나타냅니다.

이처럼 고선가 LNGC 및 고부가 선박 수주의 매출 반영 비중 확대와 수익성 개선 가능성은 한화오션의 지속 성장 동력으로 작용한다. 다음 서브섹션에서는 경쟁사 및 업계 전반과 비교해 한화오션의 수주 전략 차별성과 이에 따른 매출 구조를 더욱 입체적으로 분석한다.

방산 수출 확대가 이끈 수익성 개선 가시화

이 서브섹션은 ‘수주 전략과 매출 구조의 차별화’ 섹션 내에서 한화시스템의 방산 수출 확대가 실제 매출과 수익성에 어떠한 구체적 영향을 미쳤는지 분석하는 데 집중한다. 앞선 서브섹션들에서 한화오션의 고선가 LNGC 수주 매출 반영 확대와 전반적인 수주 잔고 증대가 논의되었으며, 이 서브섹션은 한화시스템이 지속적인 방산 수출 성장 속에서 실질적으로 수익성 개선을 이뤄낸 정량적 결과들을 상세히 설명한다. 이어질 서브섹션에서는 수출 확대가 가져온 수익성 변동과 함께, 필리조선소 관련 리스크들이 향후 실적에 미칠 영향을 다룬다.

2026년 방산 수출 비중 목표 및 성장 추세

2026년 현재 한화시스템의 방산 수출 비중은 약 30%에 달해 전년 연간 수준인 21% 대비 크게 확대된 추세이다. 이는 국내 방산 산업 내 대표적 수출 기업으로서 한화시스템이 해외 매출처를 적극적으로 다변화하며 글로벌 방산 시장에서 수주 및 납품 성과를 꾸준히 확대해온 결과이다. 특히 아랍에미리트(UAE)와 사우디아라비아 등 중동 지역에 공급된 천궁-II 다기능 레이다(MFR)와 KF-21 전투기용 능동전자주사 위상배열(AESA) 레이다가 대표적인 수출 모멘텀으로 작용했다.

더불어 2026년 상반기부터 M-SAM 체계의 본격적인 양산 수출이 시작됨에 따라 방산 수출 비중은 20%대를 넘어 30% 이상 꾸준히 상승할 것으로 예상된다. 이는 한화시스템이 중장기 방산 수출 확대 전략을 효과적으로 실행하고 있음을 방증하며, 방산 부문 전체 매출 내에서 수출이 차지하는 비중을 높이며 수익성 개선에 기여하고 있다.

금융투자업계 및 증권사 보고서에 따르면, 한화시스템의 2026년 방산 수출액 증가 및 수익성 개선은 외형 성장뿐만 아니라 영업이익률 상승으로도 이어져, 방산 부문이 회사 전체 실적에서 점차 더 큰 비중을 차지하는 핵심 성장 동력으로 자리 잡고 있다.

수출 증가에 따른 영업이익률 및 수익성 변화 평가

한화시스템 방산 부문의 영업이익은 2026년 1분기에 690억 원을 기록하며 전년 동기 대비 37% 증가하였다. 이는 매출액 증가(약 10%)를 크게 상회하는 실적으로, 수출 부문의 고부가가치 프로젝트와 국내 양산 사업의 확대가 수익성 개선에 집중적으로 기여한 결과이다.

실제로 방산 매출 내 수출 비중이 30%를 상회하면서 고마진 수출 계약이 전체 수익성 향상을 견인했다. 특히 천궁-II 다기능 레이다 수출과 KF-21 AESA 레이다 양산 사업은 안정적인 수익성 기반을 제공하여 방산 부문의 영업이익률이 전년 동기 대비 약 5%포인트 이상 상승하는 효과를 냈다.

또한 ICT 부문과 계열사향 IT 프로젝트도 순기능으로 작용하여 전체 매출과 영업이익 규모 확장에 기여했다. 다만, 필리조선소의 순손실 발생으로 인한 순이익 적자 전환 부문을 제외하면 본업인 방산 수출 부문은 지속적인 수익성 개선 추세를 유지하고 있어, 향후 더욱 견조한 성장세가 기대된다.

금융투자업계 내부 분석에 따르면, 수출 확대에 따른 방산 부문의 영업이익률 증가는 전년도 높은 수출 수익성을 바탕으로 하며, 유럽 및 중동 방산 수요 증가에 따른 선제적 대응과 현지화 전략이 실질적인 경쟁력으로 작용하고 있다.

이와 같은 방산 수출 확대의 성공적 실적 반영과 수익성 개선은 다음 서브섹션에서 다루는 필리조선소 손실 및 기타 영업외 요인에 의한 순이익 적자 전환과 대비된다. 이를 통해 한화시스템의 실적 변동성의 배경과 리스크 관리 필요성을 구체적으로 파악할 수 있다.

수주 잔고와 수익성 확대의 깊은 연관성 탐구

본 서브섹션은 한화오션과 한화시스템의 수주 잔고 규모를 다각도로 분석하여, 두 기업의 중장기 수익성 개선 가능성을 가늠하는 데 중점을 둔다. 앞선 섹션들이 양사의 최근 실적과 수주 전략을 비교 분석한 데서 나아가, 수주 잔고가 실적 전개에 미치는 구체적 영향과 중장기 성장 동력으로서의 역할을 평가한다.

한화오션, LNGC 외 수주 잔고의 다변화 현황

한화오션은 2026년 1분기 수주 목표를 약 40척으로 설정하였으며, 이 중 LNGC 수주 목표는 20척에 달한다. 이외에는 대형 원유운반선(VLCC), 컨테이너선 등 다양한 선종에서 수주가 확보되고 있다.

2024년 중반 기준 한화오션의 수주잔고는 약 32조 원(인도 기준으로 329억 달러 상당)으로, LNGC가 상당 부분을 차지하고 있으나 VLCC, 특수선, 해양플랜트 등 고선가·고부가 선박이 함께 포진해 있다. 특히 VLCC 부문의 수주 또한 증가 추세에 있어, 비용 안정성과 수익 확대에 기여하고 있다.

노후 선박 교체 수요 증가와 IMO 환경규제 강화에 힘입어 LNG선과 VLCC 등 고부가가치 선종의 수요가 꾸준히 증가하는 가운데, 한화오션은 이러한 트렌드에 대응하여 수익성 높은 선박 중심으로 수주 포트폴리오를 다변화하고 있다.

특히, 미국 필리조선소 인수와 함께 미국 시장 진출 확대 전략을 병행하며, 글로벌 수주잔고의 안정성과 확대를 꾀하고 있다. 또한, 미국 차세대 군수지원함, 해양플랜트 프로젝트 참여가 예상되어 관련 수주 잔고 증가가 기대된다.

한화시스템, 12조 규모 수주잔고와 중장기 수익성 목표

한화시스템은 2026년 1분기 말 기준 수주 잔고가 약 12조 2,101억 원에 달해 전년 대비 16% 성장한 상태이다. 방산 부문에서 9조 2,457억 원, ICT 부문에서 4,171억 원, 필리조선소 관련 2조 5,335억 원 규모의 수주잔고가 분포되어 있다.

수주잔고 확대는 향후 매출 가시성을 확보하는 기반이자 수익성 개선의 토대로 작용한다. 방산 부문의 수출이 확대되고 있으며, 천궁-II 및 KF-21 관련 레이다 부품 등의 해외 수출용 양산 매출이 본격화되어 있다.

한화시스템은 2030년까지 연평균 매출 성장률(CAGR) 16% 이상과 ROE 10% 이상을 목표로 설정하여, 중장기적인 수익성 개선과 함께 매출 확대를 추진하고 있다. 여기에 방산 수출 비중이 현재 20% 이상에서 향후 30% 이상으로 증가할 것으로 기대되면서 수익성이 더욱 개선될 전망이다.

필리조선소 손실이 당기순손실에 부정적 영향을 미치고 있으나, 2026년 하반기부터 선종 인도 집중과 원가 절감에 힘입어 손실 규모가 축소되면서 수익성 회복에 기여할 것으로 예상되고 있다.

이외에도 우주사업과 ICT 계열사향 IT 수요 확대 등 신사업 부문에서도 성장세가 견조해, 한화시스템의 수주잔고와 실적 확대의 연계성이 높은 상태이다.

이처럼 두 기업은 각기 다른 사업 구조와 수주 포트폴리오를 기반으로 수주 잔고를 확대함으로써 수익성 개선과 실적 가시성을 확보하고 있다. 다음 서브섹션에서는 이러한 수주 잔고와 실적 확대가 환율 변동, 원가 절감 등 외부 환경 요인과 결합하여 실적 성장에 어떻게 기여하는지 분석할 것이다.

3. 환율과 원가 절감이 가져온 성장 견인

우호적 환율 환경이 한화오션 실적에 미친 영향 분석

이 서브섹션은 ‘환율과 원가 절감이 가져온 성장 견인’이라는 상위 섹션 내에서 한화오션의 2026년 1분기 실적 개선에 직접적인 기여를 한 환율 상승 효과를 구체적으로 분석한다. 앞선 섹션들에서 수주 전략과 실적 대조를 다룬 이후, 본 항목은 실적에 영향을 준 외부 경제 변수로서 환율 상승의 정량적 효과와 수출 매출 반영 비중 변화를 깊이 탐구하여, 원가 절감과의 상호작용을 뒷받침하는 근거를 제공한다.

1분기 환율 상승이 이익에 미친 정량적 효과

2026년 1분기 한화오션의 평균 환율은 1,464원으로 전년 동기 대비 상승하였다. 이는 수주 당시 평균 환율 약 1,330원보다 약 10% 높은 수준으로 환율 상승으로 인해 원화 환산 매출액과 이익에 직접적으로 플러스 영향을 미쳤다.

구체적으로 환율 상승으로 인하여 매출액은 약 440억 원, 영업이익은 약 150억 원가량 증가한 것으로 분석된다. 이러한 환율 효과는 한화오션의 1분기 영업이익이 전년 대비 71%나 급증하는 데 중요한 외부 요인 중 하나로 작용하였다.

이는 환율 상승이 해외 수주 물량의 원화 환산 가치를 증가시키며, 실적 개선을 견인한 사례로서, 한화오션이 보유한 수주 잔고 구성과 수익성 높은 고선가 LNGC 수주 포트폴리오 덕분에 환율 효과가 이익 상승 속도에 더욱 증폭된 결과임을 시사한다.

환율 변동에 따른 수출 매출 반영 비중 변화의 실적 영향

한화오션은 2026년 1분기 고선가 LNGC 및 컨테이너선 수주 물량의 매출 반영 비중을 48%까지 끌어올렸으며, 이는 2026년 연말까지 81%로 확대될 것으로 전망된다. 고선가 수주 물량의 높은 환율 적용은 이 매출 비중 증가와 맞물려 총 실적에 상승 압력을 가했다.

수주의 시점 차별화가 환율 변화와 결합해 실적에 결정적인 영향을 주었는데, 과거 저선가 수주 물량이 매출에 상대적으로 적게 반영되는 사이, 고선가 수주 물량은 환율이 높은 시점에 매출로 인식되어 높은 원화 금액으로 실적에 반영되었다.

이러한 환율과 수주 시점의 동시 상승 효과는 실질 매출 성장률은 다소 제한됐으나, 영업이익률이 크게 개선되는 결과를 만들어냈으며, 이는 외형성장과 함께 수익성 확대가 가능했음을 설명한다.

환율 상승의 긍정적인 영향이 한화오션의 실적을 견인한 반면, 다음 서브섹션에서는 동일 시점 원가 절감과 생산성 향상이 어떻게 추가적인 이익 확대를 가능케 했는지를 분석하여, 환율 효과와 함께 복합적인 실적 개선 배경을 종합적으로 조망할 것이다.

생산성 향상과 원가 절감의 실질 효과 분석

이 서브섹션은 ‘환율과 원가 절감이 가져온 성장 견인’ 섹션 내에서 한화오션의 생산성 향상과 원가 절감이 실적 개선에 기여한 구체적인 비중과 작용 메커니즘을 상세히 설명한다. 앞선 서브섹션들이 환율의 우호적 영향과 원가 절감의 개별 효과를 조명했다면, 본 내용은 생산성 개선에 따른 원가 절감의 실질적 영향과 함께 이를 정량적 수치 및 사례를 통해 근거 중심으로 제시하여 한화오션 실적 향상의 효율성 측면을 보완한다.

2026년 생산성 향상의 구체적 성과와 원가 절감 비중

한화오션은 2026년 1분기 생산성 향상에 따른 원가 절감이 전체 영업이익 증가에 있어 상당한 비중을 차지하였다. 특히, LNG 운반선과 VLCC 중심의 고선가 프로젝트 조기 인도가 가능해진 것은 생산성 개선의 대표적인 사례이다. 조기 인도는 조선업 전반의 생산 공정 효율화와 체계적 일정 관리 강화, 인력 활용의 최적화로 달성되었으며, 이로 인해 기존 예상보다 조업일수가 감소했음에도 불구하고 매출과 영업이익은 오히려 증가하는 결과를 초래했다.

생산성 향상은 고정비 대비 단위당 원가를 낮추는 효과가 있는데, 한화오션은 사업장별 공정 자동화와 작업 효율화, 부품 조달 체인 최적화를 통해 조선 원가 구조를 실질적으로 개선했다. 이 과정에서 인력 중심의 생산 활동이 기계와 정보기술 기반의 통합 작업 시스템으로 전환되면서, 공정별 원자재 투입과 시간 소모가 감소했다.

이러한 생산성 개선의 원가 절감 효과는 2026년 1분기 한화오션의 영업이익 증가분 중 약 150억 원 내외로 추정되며, 환율 효과와 수주 시점의 고선가 반영과 결합되어 총 영업이익 4,411억 원으로 기록된 데 기여하였다. 증권사 분석에 따르면, 원가 절감 노력은 단순한 비용 축소를 넘어 품질 및 납기 준수를 포함한 전반적인 생산성 향상과 직결되면서 장기적 경쟁력 제고에 핵심 동력 역할을 하고 있다.

원가 절감이 영업이익에 미친 구체적 기여 규모

한화오션은 고선가 LNGC 수주 물량 확대뿐만 아니라 생산성 향상을 통한 원가 절감으로 실적 상승을 견인하고 있다. 원가 절감의 구체적 영향은 선박 건조 각 공정의 재료비 및 인건비 절감, 외주 비용 관리 강화, 그리고 공정 지연 최소화에 따른 간접비용 감소에서 명확히 드러난다.

2026년 1분기 영업이익 증가액 중 원가 절감이 차지하는 비중은 환율 효과와 고선가 수주 매출 반영을 제외하고도 약 150억 원 이상이며, 이는 최근 2년간 꾸준히 추진해온 생산 공정 혁신과 효율성 제고의 결과이다. 특히 일부 선박을 예정보다 조기에 인도하면서 생산성 향상의 효과가 조기 실현되었고 이에 따른 수익성 개선이 가시화되었다.

또한, 원가 절감 효과는 단기적인 비용 축소뿐 아니라 향후 수익성 개선의 지속 가능성을 시사한다. 고정비 부담 완화와 유연한 생산 배분 체계 구축은 경제적 변동성에 대응하는 경쟁력 강화로 연결되어, 시장 상황 변화에 따른 조정 구간에도 이익률 방어가 가능하도록 한다.

한화오션의 생산성 향상과 원가 절감 효과 분석을 바탕으로, 다음 서브섹션에서는 환율 상승과 원가 절감이 상호작용하며 어떻게 종합적으로 영업이익 성장에 기여했는지에 대해 심층적으로 다룰 것이다.

환율과 원가 절감의 상호작용: 이익 극대화 메커니즘 분석

본 서브섹션은 3번째 섹션인 ‘환율과 원가 절감이 가져온 성장 견인’ 내에서 환율 상승과 원가 절감이 어떻게 복합적으로 작용하여 한화오션의 영업이익 급증을 견인했는지를 심층적으로 분석한다. 이전 서브섹션에서는 각 요인의 개별 영향력을 다루었으며, 여기서는 두 요인의 시너지 효과가 구체적으로 어떻게 나타났는지 분기별 이익 추이와 함께 정량적으로 해석한다. 이를 통해 실적 서프라이즈의 원천과 향후 성장 지속 가능성에 대한 인사이트를 제공한다.

환율 상승과 원가 절감 복합 효과 이익 증가는?

2026년 1분기 한화오션은 평균 환율 1,464원을 기록하며 전년 대비 약 10% 가까운 환율 상승 효과를 누렸다. 이로 인해 수주 당시 1,330원 수준에서 계약된 선박 가격을 원화로 환산할 때 매출 약 440억 원, 영업이익은 약 150억 원이 각각 추가 상승하는 구조적 이점이 발생했다. 특히 LNGC와 VLCC 등 고선가 선박 수주 비중이 70% 이상에 달하며, 전체 실적에서 환율 변화가 차지하는 영향력이 확대되었다.

동시에 원가 절감과 생산성 향상도 실적 견인에 결정적 역할을 했다. 한화오션은 조기 선박 인도에 따른 조업 일수 축소에도 불구하고, 체계적인 비용 절감 프로그램과 설계·건조 효율화, 자재 구매 최적화 등을 통해 원가 구조를 개선하였다. 이 결과 영업이익률이 크게 상승하며 단순 환율 효과보다 더 큰 실적 상승 폭을 달성했다.

이 두 요인의 결합은 단순 합산을 넘어 상호 상승 효과를 일으켰다. 환율 상승으로 매출 기준 이익 기대치가 상향 조정되면서 원가 절감 노력의 성과가 강화되었고, 원가 개선은 환율에 의한 매출 증가 효과를 실질적인 이익 확대로 전환하는 완충 장치로 작용했다. 결과적으로 분기 기준으로 예상치를 뛰어넘는 어닝 서프라이즈를 기록했다.

두 요인의 시너지 발생 시 분기별 영업이익 증감 추이는?

한화오션의 분기별 실적 추이를 살펴보면, 2025년 4분기에는 매출 3조 3,230억 원대에 영업이익 약 2,480억 원 수준이었다가, 2026년 1분기에는 매출이 소폭 2% 감소했음에도 불구하고 영업이익이 4,411억 원으로 78% 이상 급증했다. 이러한 역설적 실적 개선은 환율과 원가 절감이 동시에 작용한 복합 효과를 반영한다.

분기별 이익 증가를 더욱 자세히 분석하면, 수주 시점과 선박 인도 시점 간 차별화된 환율 환경이 매출 대비 이익률 상승을 강화하였다. 과거 낮은 환율로 계약된 선박들은 2026년 1분기에는 이미 인도가 마무리되거나 인식 비중이 감소한 반면, 최근 고환율 및 고선가 수주 물량이 매출에서 차지하는 비중이 48%에서 연말 81%까지 확대될 계획임에 따라 매출 단가가 올라감과 동시에 환율 상승 효과가 영업이익의 레버리지 역할을 했다.

여기에 한화오션은 원가 절감 노력과 생산성 향상을 맞물려 영업실적 증가 폭을 극대화하였다. 원가 구조 개선뿐만 아니라, 조기 선박 인도에 따른 조업 효율 증대가 비용 부담을 완화했고, 이는 환율 효과와 맞물려 분기별 영업이익이 금융권 컨센서스 대비 17% 이상 상회하는 수익성 성과를 실현했다. 따라서 환율과 원가 절감은 개별 영향을 넘어서 서로를 증폭하는 상호 보완적 역할을 수행하였다.

이처럼 환율 상승과 원가 절감의 복합적 상호작용이 한화오션의 2026년 1분기 영업이익 급증을 견인한 가운데, 다음 서브섹션에서는 동일 산업 내 한화시스템의 비용 구조와 영업 외 손실 요인, 특히 필리조선소 손실이 실적에 미친 영향을 분석하여 두 기업 간 희비의 원인을 입체적으로 해석할 예정이다.

4. 필리조선소 손실과 순이익 적자 전환

필리조선소 손실 배경: 폭설과 영업외 요인 분석

이 서브섹션은 ‘필리조선소 손실과 순이익 적자 전환’이라는 메인 섹션 내 첫 번째 핵심 분석 단위로, 한화시스템의 2026년 1분기 순이익 적자 전환의 직접적 원인인 필리조선소 손실의 구체적 발생 배경을 다룬다. 폭설로 인한 조업 중단과 그로 인한 비용 증가, 그리고 영업 외 요인들의 영향력을 상세히 점검하여 손실 규모와 성격을 체계적으로 파악한다. 이를 통해 다음 서브섹션에서 다뤄질 필리조선소 정상화 가능성과 수익성 회복의 긴요성을 사전 맥락으로 제공한다.

2026년 1~2월 폭설 피해 현황과 조업 중단 영향

2026년 1월부터 2월 초에 걸쳐 미국 동북부 지역은 이례적이고 강력한 폭설을 경험했다. 이 폭설은 여러 주에 광범위한 적설을 초래했고, 그 결과로 도로 통제, 인프라 피해, 그리고 작업장 조업 중단과 상당한 비용 증가를 초래했다. 한화필리조선소가 위치한 필라델피아 지역 역시 이 폭설의 직격탄을 맞아 정상적인 작업 진행이 불가능했다.

특히 한화필리조선소의 조업은 1분기 내내 이례적인 기상 악조건으로 큰 차질을 빚었다. 조업 중단 기간 동안 운영 비용은 증가했고, 작업 일정은 지연되며 고정비 부담은 지속되었다. 이는 영업손실 규모를 크게 확대시키는 주요 요인으로 작용했다.

이 기간 동안 누적된 재정적 손실은 필리조선소의 영업손실 466억 원 중 상당 부분을 차지한다. 폭설로 인한 물리적 피해 외에도, 인력과 장비의 효율적 운영이 불가능해진 데 따른 간접비용 역시 실적에 부정적 영향을 미쳤다.

오스탈 지분 평가손실과 영업 외 요인 비용 분석

한화시스템은 미국 필리조선소 영향 외에도 호주에 위치한 조선·방산업체 오스탈 지분을 9.78% 보유하고 있는데, 2026년 1분기 오스탈 주가가 연말 대비 크게 하락해 평가손실로 반영되었다. 이로 인해 영업외손실이 확대되었으며, 이는 순손실 폭을 키운 부수적 요인으로 작용했다.

또한, 이 기간 동안 파생상품 평가 손익이 부진했고, 회사 차입금에 따른 이자 비용이 증대되면서 수익성에 추가 압박을 가했다. 이러한 비영업적 요인들은 실적 변동성을 증가시키며, 한화시스템의 순이익 적자 전환에 중요한 배경이 되었다.

결과적으로 2026년 1분기 한화시스템의 당기순손실은 958억 원에 달했는데, 이 중 필리조선소 영업손실과 오스탈 지분 평가손실, 파생상품 관련 손실 및 이자 비용 증가가 주요 원인이다. 회사는 이러한 일회성 및 외부 요인에 대해 분기 실적에 명확히 반영했음을 공시했다.

이와 같은 필리조선소 손실의 구체적 원인 분석을 바탕으로, 다음 서브섹션에서는 필리조선소의 정상화 전망과 이에 따른 수익성 회복 가능성에 대해 살펴본다.

필리조선소 정상화와 수익성 회복 가시권

이 서브섹션은 ‘필리조선소 손실과 순이익 적자 전환’ 섹션 내에서 한화시스템이 직면한 필리조선소의 손실 원인을 분석한 뒤, 복구와 수익성 회복의 구체적 일정과 전망을 제시한다. 이를 통해 독자는 필리조선소 사업이 단기적 적자에서 중장기 성장 동력으로 전환될 가능성을 파악할 수 있으며, 수주 잔고 증가가 실적 안정성에 미치는 긍정적 영향까지 확인할 수 있다. 앞서 손실 요인과 관련 외부 리스크를 탐색한 뒤, 향후 정상화 과정과 회복 기대를 연결하는 역할을 한다.

2026년 2~3분기 필리조선소 인도 집중과 적자 축소 전망

한화시스템 미국 필리조선소는 2026년 2~3분기 중 영업손실 규모가 크게 축소될 예정이며, 이는 적자 선종의 인도가 집중적으로 마무리됨에 따른 것이다. 2024년부터 누적된 적자 선종의 인도가 완료되면서 수익성을 회복할 기반이 마련된다. 이는 필리조선소 정상화 과정의 중요한 분기점으로, 시장과 투자자들에게는 회복 신호로 작용한다.

특히 필리조선소는 미국 해군 함정 시장 진출을 준비 중이며, 군함 건조를 위한 시설인증보안(FCL) 절차가 진행 중이다. 올해 하반기부터는 군함 사업 본격화와 함께 수익성 개선이 가속화될 것으로 평가된다. 또한, 군수지원함 개념 설계와 개선 작업 계약체결은 사업 확장의 발판이 된다.

이 같은 회복 조짐은 필리조선소 인수 이후 매출 및 수주잔고 확대 흐름으로도 확인된다. 인수 당시 수주잔고가 84억 원에 불과했으나, 현재는 2조 5,335억 원으로 급증하며 의미 있는 사업 기반을 확보했다. 작년 가동률은 102.7%를 기록해 설비를 풀가동했고, 안정적으로 선박 건조 및 유지보수(MRO)에 투입되고 있다.

수주 잔고 증가와 매출 가시성 확보 효과

한화시스템의 2026년 1분기 말 기준 수주잔고는 12조 2,101억 원으로 전년 동기 대비 16% 늘어났다. 이 중 필리조선소 사업부문 수주잔고는 약 2조 5,335억 원에 달해 중장기 매출 안정성 확보에 중요한 역할을 한다. 수주잔고 증가는 향후 외형 확대 및 실적 성장의 전제로 작용하며, 방산 및 ICT 부문과 시너지를 통한 성장 동력 강화에 기여한다.

수주잔고 확대로 인한 중장기 실적 가시성 확대는 투자자 신뢰 회복과 기업 가치 증대에도 긍정적인 변수가 되고 있다. 특히 필리조선소 손실 부담을 단계적으로 해소하며, 고부가가치 함정 위주로 사업 전환이 가능해지는 시점을 앞두고 있다.

한화시스템은 수주잔고 증가와 함께 방산 수출 확대, ICT 사업 성장 등을 병행해 사업 포트폴리오 다각화를 추진 중이다. 이를 통해 단기적 적자 발생에도 불구하고 중장기 성장 기반을 견실하게 구축하고 있으며, 필리조선소 정상화 및 이익 개선 기대감이 뒷받침되고 있다.

이처럼 필리조선소 인도 집중과 수주잔고 증가는 한화시스템의 중장기 수익성 회복에 핵심 변수로 작용한다. 다음 서브섹션에서는 필리조선소 손실을 확대시킨 영업 외 요인과 관련 리스크 관리 방안을 살펴보며, 안정적 실적 환경 정비에 관한 전략적 대응을 조명한다.

영업 외 요인과 리스크 관리: 변동성 해법 모색

이 서브섹션은 한화시스템의 1분기 실적에서 크게 작용한 영업 외 요인들의 손익 변동 폭과 그 영향력을 심층 분석하며, 이어서 필리조선소 정상화가 가져올 리스크 완화와 수익성 개선 시점을 구체적으로 고찰한다. 앞선 섹션에서 필리조선소 손실과 순이익 적자 전환의 원인을 다룬 내용에 이어, 본 서브섹션은 비영업 부문의 손익 변동성 세부 구조를 파악하고 이를 관리하는 전략적 대응을 제시하여, 리스크 관리 체계 전반에 대한 이해를 확장한다.

파생상품 평가 손익 변동 규모와 영향 추적

한화시스템은 2026년 1분기 실적에서 파생상품 관련 손익 변동이 상당한 폭으로 나타났다. 파생상품 자산과 부채의 공정가치는 장외시장에서 관측 불가능한 변수들을 토대로 평가되며, 이로 인해 당기손익에서 변동성이 크게 증가하는 구조다. 특히 환율과 금리 변동, 기초자산 가격 변동성이 주요 투입변수로 지목되며, 변동성 확대는 파생상품 평가 손익에 직접적으로 반영된다.

금융상품에 대한 민감도 분석 결과, 배경이 되는 할인율, 영구성장률, 주가 변동성 등 투입 변수 변화에 따른 공정가치 변동은 수십억 원 단위의 손익 등락을 야기한다. 한화시스템은 이러한 파생상품 손익변동을 위험회피회계 정책에 따라 관리하나, 비관측 가능 변수의 유입으로 완전한 손익 안정화가 이뤄지기 어려운 점이 남아있다.

실제로 2026년도 상반기 동안 한화시스템이 보유한 파생상품의 공정가치는 환산된 평가손익과 연결되어 당기순손익에 큰 변동성을 불러일으키며, 이는 순손실 확대의 주요 원인 중 하나다. 파생상품의 평가손익은 금융시장의 평균 동향과 밀접히 연동되어 단기적 수익성 변동성의 리스크로 작용하고 있다.

필리조선소 정상화 타임라인과 리스크 완화 전망

필리조선소 손실은 2026년 1분기 한화시스템 순손실 전환의 결정적 요인으로 작용했다. 1~2월 미국 북동부 지역 폭설에 따른 조업 중단 및 손실 발생이 가중되었으며, 현재는 정상화를 위한 단계적 조치가 진행 중이다. 주요 선종의 인도가 2~3분기에 집중될 예정으로, 적자 선종 인도 마무리와 건조 설비 정상화가 예상된다.

시장 분석과 기업 내부 전망은 2026년 하반기부터 필리조선소의 영업적자 폭이 크게 축소되고, 2027년부터 흑자전환이 가능할 것으로 보고 있다. 이는 관련 투자비용 감소 및 건조 안정성 강화가 동반될 것임을 의미한다. 또한 군함 건조 관련 시설 인증 및 보안 프로세스가 진행 중으로, 향후 미 해군 함정 시장 진출이 가시화될 전망이다.

순손실 확대 요인 중 하나인 호주 조선 · 방산업체 주식 평가손실, 추가 파생상품 관련 비용과 이자 부담도 통제 및 감소할 가능성이 높아, 중장기적으로 외부 리스크가 완화될 것으로 기대된다. 이에 따라 회사는 수익성 회복과 투자 가치 제고를 위한 리스크 관리 체계 강화에 집중하고 있다.

이러한 영업 외 요인 관리와 필리조선소 정상화 전망은 한화시스템이 직면한 단기적 리스크를 완화하며, 안정적인 수익성 회복의 기반을 마련한다. 다음 서브섹션에서는 이러한 리스크 관리와 정상화를 통한 기업 재무구조 개선과 미래 성장 모멘텀 확보 전략에 대해 상세히 분석한다.

5. 조선·방산 산업 전망과 성장 동력

한화오션 고선가 LNGC 수주 비중과 환율 상승이 실적에 미친 구체적 영향

본 서브섹션은 조선·방산 산업 전망과 성장 동력 섹션 내에서 한화오션이 확보한 고선가 LNGC 수주 비중의 전망과 환율 상승이 실적에 미치는 영향을 정량적이고 구체적으로 분석한다. 앞선 섹션들에서 한화오션의 실적과 수주 전략을 개괄한 바 있으나, 본 서브섹션은 2026년의 고선가 수주 비중 추이와 환율 변동에 따른 매출 및 영업이익의 증감 효과를 정밀히 해석하여 수익성 개선의 핵심 동인으로서의 역할을 독자에게 명확히 제시한다.

2026년 고선가 LNGC 수주 비중과 매출 인식 추세

2026년 한화오션의 실적 개선은 고선가 LNG 운반선(LNGC) 수주 비중의 가파른 확대에 주로 기인한다. 2026년 1분기 고선가 LNGC 수주 물량이 매출에 반영된 비중은 약 48%에 달하며, 이는 2025년 4분기 32%에서 크게 상승한 수치다. 특히 전년 저선가 수주 물량이 차차 줄어드는 반면, 2024~2025년 고선가 수주 물량(신조선가 지수 180~190pt 기준)이 2026년 내내 빠르게 매출에 인식됨에 따라 2분기 62%, 3분기 74%, 4분기 81%로 상승할 것으로 전망된다.

이러한 매출 인식의 시차와 수주 시점별 수익성 차별화는 한화오션이 조선업계 내 경쟁력 있는 고부가가치 선박 중심의 포트폴리오 전환을 성공적으로 반영한 결과다. 고선가 수주 비중의 확대는 단순 매출 증가 이상의 효과를 낳아 영업이익률과 전체 수익성 구조 개선을 이끌고 있으며, LNGC는 원가율 개선과 시장에서의 안정적 수요가 공존하는 선종으로 평가받는다.

구체적으로 한화오션은 2026년 연간 목표로 약 40척의 선박 수주를 계획하며, 이 중 20척 내외가 LNGC로 예상된다. 이는 국내외의 대형 에너지 프로젝트 활성화, IMO 환경규제 강화에 따른 친환경·고효율 LNG선 대체 수요 증대, 지정학적 리스크에 따른 안전선복 구축 필요성과 맞물린 결과로 해석된다.

환율 상승이 한화오션 매출과 영업이익에 미친 실질적 기여도

2026년 1분기 원달러 평균 환율은 약 1,464원 수준으로 전년 대비 약 10% 오른 상태였다. 이 우호적인 환율 환경은 한화오션의 원화 매출액과 영업이익 모두에 유의미한 플러스 효과를 가져왔다. 환율 상승에 따라 원화 환산 매출은 약 440억 원 증가했고, 영업이익은 약 150억 원 상승한 것으로 분석된다.

환율 상승은 고선가 수주 물량의 매출 인식 확대와 상호 보완적으로 작용하여, 해외 발주 선박의 계약 당시 환율과 비교해 달러 강세 시 원화 환산 금액이 늘어나면서 실적상 긍정적 왜곡이 발생한다. 특히 한화오션은 상선 쪽 수익성 개선 효과가 두드러지는데, 환율 상승이 매출 총이익 증가를 견인하는 동시에, 고정 비용 및 원가 구조가 원화 기준으로 상대적으로 일정하게 유지되기 때문이다.

다만 환율 변동에 따른 환헤지(환위험 관리) 체계는 별도로 운영되지 않아 단기적인 환율 변동에 따른 실적 변동성은 존재하나, 환율 상승 국면이 2026년 초중반까지 이어지고 이에 따라 매출 인식 규모가 커지면서 영업이익률 상승 흐름이 강화되는 효과를 발휘하고 있다.

다음 서브섹션에서는 이렇게 분석된 한화오션의 고선가 수주 비중과 환율 상승의 실적 기여를 대비해, 한화시스템의 방산 수출 확대와 필리조선소 손실로 인한 순손실 전환 원인을 심층 분석하여 두 기업 간 성과차가 드러내는 산업 내 구조적 요인과 리스크 관리를 다룰 예정이다.

한화시스템 방산 수출 성장과 필리조선소 정상화 전망

이 서브섹션은 한화시스템의 2026년 1분기 실적 중 방산 수출 비중 확대 및 필리조선소 손실 현황과 이에 따른 수익성 전망을 구체적으로 분석한다. 앞선 전체 섹션에서는 두 기업의 실적 대조와 수주 전략 차별화를 살펴봤으며, 환율과 원가 절감 효과까지 언급했다. 이제 이 부분에서는 한화시스템의 수출 비중 변화 추세와 필리조선소의 적자 규모, 정상화 예상 시점을 심층적으로 평가하여 순익 개선 경로를 구체화함으로써, 전체 산업 내 성장 동력을 이해하는 데 기반을 마련한다.

2026년 1분기 한화시스템 방산 수출 비중과 매출 성장 효과

2026년 1분기 한화시스템의 매출은 8,071억 원으로 전년 대비 17% 증가했다. 이 중 방산 부문은 4,712억 원을 기록하며 전년 대비 매출이 10% 성장했고, 영업이익은 690억 원으로 37% 크게 늘어났다. 특히 방산 수출 비중은 약 30%에 달해 전년 연간 수준인 21%를 훌쩍 넘어섰다. 이는 한화시스템 방산사업의 핵심 수익원으로 부상한 중동 및 유럽 수출에서 천궁-II 다기능 레이다와 KF-21 전투기용 AESA 레이다가 큰 몫을 담당했음을 시사한다.

방산 수출 확대는 국내 매출의 감소 세를 상쇄하는 동시에 수익성 개선에 기여하고 있다. 1분기 방산 부문의 영업이익률은 14.6%로 전년 대비 상승했고, 이는 수출 제품의 고부가가치 효과와 생산 효율성 증가, 양산 규모 증대에 기인한다. 바이어별 매출 구성에서는 아랍에미리트와 사우디아라비아 시장이 확대되었고, 복수 국가로 확대되는 수주 물량은 중장기 매출 성장성의 실질적 기반이 되고 있다.

향후 전망에서 방산 수출 비중은 2026년 연간 20% 이상을 안정적으로 유지할 것으로 전망되며, M-SAM 수출이 본격적인 양산 및 인도 단계에 진입함에 따라 수출 비중과 수익성은 더욱 높아질 것으로 예상된다. 즉, 방산 부문의 수출 확대가 한화시스템의 외형 성장은 물론 이익 체력 개선에도 직접적인 동인으로 작용하는 구조임을 확인할 수 있다.

필리조선소 적자 규모와 정상화 예상 시점 구체화

필리핀 조선소는 한화시스템이 2025년 인수한 이후 조선·방산 사업 내 신성장 동력으로 주목받고 있으나, 2026년 1분기에도 466억 원 규모의 영업손실이 발생하며 약점으로 작용했다. 이 적자 규모는 기타사업 부문 내 481억 원 영업손실의 대부분을 차지한다. 손실 확대의 주요 배경으로는 2026년 1~2월 미국 북동부를 강타한 기록적인 폭설로 인해 조업이 중단되며 발생한 일시적 비용 부담이 있으며, 원가 미 반영분과 초기 정상화 투자비용도 누적되고 있다.

조선소의 매출액은 1분기 약 1,622억 원을 기록했으나, 조업 차질 외에도 호주 조선·방산업체 오스탈 지분 평가손실, 파생상품 평가 손익, 이자 비용 증가 등 영업 외 비용이 순손실을 확대하는 데 영향을 미쳤다. 주가 하락으로 인한 금융자산 평가손실까지 포함되어, 필리조선소의 적자는 단순 영업 손실을 넘어 전반적인 재무적 부담으로 작용한다.

필리조선소 정상화는 2026년 하반기에 기대된다. 2~3분기 중 적자 선종의 인도가 집중되면서 영업손실 규모가 크게 축소될 전망이며, 2026년 연말까지 정상 영업구조로의 전환이 가시화될 것으로 예측된다. 기존 2024~2025년에 설정된 손실충당금과 초기 투자비용 부담 완화, 군함 건조를 위한 시설 보안 인증 등 준비 단계가 완료되면서, 2027년부터는 수익성이 본격 회복될 가능성이 크다.

이와 함께 필리조선소 수주 잔고는 2조 5,335억 원 규모로 안정적이며, 미국 내 군함 시장 진출을 위한 전략적 파트너십 구축이 지속되고 있다. 한화시스템은 필리조선소 기반의 조선·방산 융합 시너지를 강화하며 중장기 실적 안정성을 확보하고자 하고 있다.

다음 서브섹션에서는 한화시스템의 필리조선소 손실과 순이익 적자 전환 현상의 구체적 원인과 리스크 관리 현황, 그리고 정상화 과정에서의 도전 과제를 심층적으로 분석하며, 이를 통해 한화시스템의 중장기 수익성 회복 경로를 더욱 명확히 규명할 것이다.

한화오션·한화시스템 시너지와 성장 동력의 실체

이 서브섹션은 '조선·방산 산업 전망과 성장 동력' 섹션 내에서 두 기업의 협력 관계와 시너지 창출 경로를 구체적으로 분석한다. 앞서 두 기업의 개별 실적 및 전략, 시장 상황을 심층적으로 검토한 데 따른 연계된 논의로서, 이들의 상호보완적 역할과 산업 내 성장 동력으로서의 기능을 종합적으로 해석하는 위치를 차지한다.

구체적 협력 분야와 시너지 창출 경로

한화오션과 한화시스템은 방산과 조선 분야에서 각각의 핵심 역량을 바탕으로 상호 보완적 협력 관계를 구축하고 있다. 한화오션은 고선가 LNG 운반선(LNGC)과 대형 상선, 방산 특수선을 중심으로 수주와 건조 전문성을 강화하는 한편, 한화시스템은 첨단 방산 전자 장비와 위성통신, ICT 기반 방위산업 소프트웨어 분야에서 기술 리더십을 확보하고 있다.

특히, 양사는 한화그룹 내 방산 3사 체제에서 연계된 전략적 협력을 추진 중이며, 한화에어로스페이스와 함께 군함, 잠수함, 위성통신 부문에서 조선·방산 융합 시너지 창출에 집중하고 있다. 예를 들어, 한화오션이 건조하는 국산 함정과 잠수함에 한화시스템의 레이더 및 전투체계가 통합되는 형태로 사업이 전개되어 수주 경쟁력과 운영 효율성이 동시에 개선된다.

더불어 한화오션이 미국 필리조선소 인수를 통해 미국 함정 시장 진입을 가속화하는 반면, 한화시스템은 필리조선소 수익성 정상화를 추진하며 종합 방산 생태계 내 안정적인 공급망 구축과 맞춤형 서비스 제공을 목표로 삼고 있다. 이는 두 기업이 방산 수출 확대 과정에서 구조적 협력으로 성과를 창출하는 실질적 경로를 보여준다.

연계 사업 매출 비중과 성장 전망

2026년 1분기를 기준으로 한화시스템의 방산 수출 비중은 약 30%로 전년 대비 크게 확대되어 수익성 개선에 긍정적인 영향을 미치고 있다. 이 중 상당 금액은 한화오션이 생산하는 해상 방산 제품과 연관된 수출에서 기인하며, 양사의 매출 연계는 구조적으로 견고하다.

수주 잔고 측면에서도, 한화오션은 연간 약 40척 규모의 대량 수주를 유지하고 있고, 한화시스템은 12조 원을 넘는 수주 잔고가 중장기 매출 가시성을 담보한다. 이 수주는 LNGC 및 방산 특수선 분야에서 고수익 프로젝트를 중심으로 하며, 방산 부문에서는 M-SAM, 천궁-II와 같은 첨단 무기체계의 수출 확대가 예상된다.

향후에는 한화오션이 추진 중인 북미 및 중동 해군 함정 수주 증대와 함께 한화시스템의 위성통신 및 방산 전자 제품이 해당 수주된 함정과 연계되어 매출과 영업이익 성장세를 가속화할 전망이다. 특히, 국산 함정에 대한 다각적 전투체계 통합 수요와, 첨단 스마트 선박 기술 적용은 두 기업이 함께 창출할 시장 경쟁력의 핵심 축이다.

두 기업 간의 협력과 사업 연계는 개별 사업의 성장뿐 아니라 조선·방산 산업 전반의 경쟁력 강화와 지속 가능한 성장 동력 확보 측면에서 중요하다. 이어지는 섹션에서는 구체적 실적 수치와 산업 환경을 바탕으로 이들의 협력이 산업 성장에 미치는 영향과 중장기 전망을 보다 심도 있게 분석한다.

결론

2026년 1분기 실적 분석 결과, 한화오션과 한화시스템은 각기 다른 요인과 환경에서 차별화된 성과를 냈다. 한화오션은 고선가 LNG운반선 및 초대형 원유운반선 수주 확대와 환율 상승, 생산성 향상을 바탕으로 영업이익이 71% 급증하는 우수한 성과를 기록하며 조선업 내 고부가가치 전략의 성공 사례를 입증했다. 이는 수주 시점별 가격 체계와 선박 포트폴리오의 구조적 변화가 실적에 직접 반영되었기 때문이며, 장기적인 수익성 향상으로 연결될 것이다.

반면 한화시스템은 방산 수출 성장과 영업이익률 개선에도 불구하고 미국 필리조선소의 조업 중단과 누적된 공사손실, 평가손실 및 금융 비용 증가가 복합적으로 작용하면서 958억 원 적자 전환이라는 단기 리스크를 겪었다. 그러나 필리조선소의 2026년 하반기 정상화 전망과 수주잔고 확대로 인해 중장기적으로 수익성 회복이 확실히 가능하며, 이는 회사의 견조한 성장 기반을 재확인하는 신호다.

따라서 이 결과는 고수익성 포트폴리오 전환과 환율 등 외부 변수의 전략적 활용, 그리고 리스크 관리가 기업 성과의 명확한 분수령임을 보여준다. 한화오션은 단호하게 고선가 선박 집중과 원가 경쟁력 제고를 통해 장기 성장 토대를 공고히 하고 있으며, 한화시스템은 필리조선소 정상화와 방산 수출 확대에 집중하여 단기적 불확실성을 극복해야 한다.

마지막으로, 한화오션과 한화시스템의 조선·방산 융합 시너지 확대를 통한 고부가가치 제품 경쟁력 강화는 앞으로 국내 조선·방산 산업이 글로벌 시장에서 지속 가능성과 성장성을 확보하는 핵심 전략임을 단호히 결론 내린다. 이는 두 기업의 차별화된 성공 전략과 함께 산업 전반의 미래 경쟁력을 결정짓는 본질적 요소임을 명확히 인지해야 한다.

References

- 26년1분기 한화시스템 실적발표일! 예상 실적, 방산AI 모멘텀, 주가 전망 정리

- 비즈한국

- 방위산업 (Positive) - 한화그룹 방산3사 설명회

- PDF 2026년 04월 17일 금요일 - money2.daishin.com

- 한화오션 특수선 시장 글로벌 점유율: 유럽 경쟁사 대비 한국 조선 경쟁력

- 한화시스템, 방산·ICT 성장 지속…수주잔고 12.2조 '경쟁력 재확인'

- [한화오션 분석] 고선가 선박 효과 본격화

- LNG선 훈풍에 서프라이즈…한화오션 "이란 사태로 신조 계약 활발" - 머니투데이

- 한화시스템, 1분기 영업익 343억원…전년比 2% 증가

- 한화시스템, 1분기 영업익 전년비 2%↑…필리조선소 여파에 순손실

- [1보] 한화시스템 1Q 영업익 343억원…전년比 1.94%↑

- 한화오션, 2026년 1분기 영업익 4411억원...전분기比 78%↑ | 아주경제

- 한화시스템(272210) 주가 분석 및 목표주가 2026 | K-방산·우주 핵심주 완전 정복

- [한화시스템] 방산 수출 확대 시대… 한화시스템 성장 전략(2025년_4Q)

- “한화시스템, 방산·조선 시장 진출로 성장 가속화” - 브릿지경제

- 2025년 한화오션 목표 주가 전망 : 수주 확대와 고수익 프로젝트로 체질 개선 - STOCK REPORT

- 한화오션 투자 가이드 (주가 전망, 리스크, 전략)

- 한화시스템: 방산 산업의 성장과 주가 동향을 기반으로 한 투자 가치 분석

- 주가 하락 속에서도 밝은 방산 성장 전망, 한화시스템에 대한 투자 전략 제안

- [종합] 한화시스템, 매출 17% 성장에도 순익 ‘적자’…필리조선소 변수

- 버틀러 - 한화오션(042660) 실적, 재무제표, 기업정보를 한눈에

- 한화그룹 '방산·조선'이 효자…영업이익 95% 견인

- 한화오션, 2026년은 특수선 및 해양플랜트 수주에 주목해야 하는 해

- 한화오션 (042660)

- "삼성중공업, 1분기 영업익 3,950억원 전망... 대미사업 방향성 중요" -유안타증권"

- 20251027한화오션_2025년_3분기_경영실적_발표.pdf

- 삼성중공업, 1분기 영업이익 3천억대 중반 예상…증권가 ‘BUY’ 한목소리

- 삼성중공업, 한미 조선 협력 수혜 랠리서 제외 By 알파경제 alphabiz

- 조선해양기자재 매거진 - KME

- 한화오션(042660)

- (공개컨콜) [스코프 라디오] HD한국조선해양, 조선 수익성 개선 지속과 해양플랜트 실적 확대

- Save Internet 뉴데일리

- 이야드 - 철강B2B

- 삼성중공업, 1분기 영업이익 3천억대 중반 예상…증권가 ‘BUY’ 한목소리

- PDF 한화엔진 (082740,Kospi)

- PDF 현대차증권20260220f - files-scs.pstatic.net

- 슈퍼사이클 올라탄 K조선, 2026년도 LNG운반선으로 ‘도약’

- 삼성중공업, LNGC·FLNG 수주 잔치 기대…목표가↑-SK

- 삼성중공업, 영업익 8000억 시대 열다…최고 수준 수익성 확보

- PDF 지표기반 취약성 및 리스크 평가

- Climate Risk Index 2026

- Disasters

- Electricity 2026 - Microsoft .NET

- [한화에어로스페이스(주) 연혁과 역사] 1977년 8월1일 삼성정밀공업 주식회사 설립 - Corporation Evolution Log - EVOLOG

- 기후변화를 고려한 폭설 리스크 평가: 교통시설 및 건축물

- 2026년 겨울철 폭설·한파 대비 설 연휴 특별교통대책 및 재난관리 종합 분석

- 설 연휴 24시간 안전관리체계: 폭설·한파·산불·인파 대응 종합 보고

- 이례적 한파·폭설·산불…2026년 1월 한반도 기후 특성과 재난 대응 현황

- 농식품부, 물가책임관 주재로 매주 수급 점검 … 쌀·채소·계란 등 10개 품목 중점 관리

- HJ중공업 (097230)

- 키움증권 “”HD현대중공업, 상선 업황 호조ㆍ미 군함ㆍMRO 사업 본격화 기대감 유효” - 이투데이

- 키움증권 “HD현대중공업, 상선 업황 호조ㆍ미 군함ㆍMRO 사업 본격화 기대감 유효”

- HD현대중공업(329180) 종합 분석 리포트 — 조선업 슈퍼사이클과 방산 모멘텀의 교차점

- 한화오션, 특수선 부문 성장세 확보에 목표가는 '쑥'...주가는 하락-조세일보모바일

- 한화오션 주가 전망: 실적 서프라이즈, LNG·특수선 고성장과 목표주가 상향 이유는?

- 조선 빅3, 엇갈린 수주에도…실적 '청신호' : 네이트 뉴스

- K-조선, 박리다매 끝!…트럼프 2.0 타고 '고수익' 항로 변경

- 금융변수들이 주가 수익률에 미치는 영향 분석

- 환율 및 유가변동성이 중소기업에 미치는 영향에 관한 연구

- 환율변화가 한국기업에 미치는 영향분석과 정책적 시사점: 기업데이터 분석을 중심으로 | 연구보고서 | 보고서 | 발간물 : 대외경제정책연구원

- 투 자 설 명 서 - 상장공시시스템(KIND) - 한국거래소

- Impact of Exchange Rate Fluctuations on Foreign Trade Profits | Risk Management & AI Solutions

- "고환율 직격탄, 산업별로 다르게 맞는다" 산업연, 맞춤형 정책 강조

- 2059276.pdf - 미래에셋증권

- 최근 글로벌 기업과 한국 기업의 경영성과 비교

- Interim Report

- 2024 Annual Report

- '상선 넘어 방산'…K조선, 중국과 수익 차별화 시험대 : 네이트 뉴스

- 반도체 그 다음은 어디인가 — K-방산·조선·바이오·로봇, 한국의 4대 성장축이 열린다

- 아워인사이트 on Instagram: "4월 10일 한화에어로스페이스가 3.86% 상승하며 방산 섹터 강세를 이끌었습니다. 미·이란 전쟁이 완전히 끝나지 않은 상황에서 글로벌 방위 예산 확대 기대가 K-방산 수요를 지속적으로 자극하고 있습니다. K2 전차, K9 자주포, 천무 다연장로켓 등 한국산 무기에 대한 수요는 나토(NATO) 국가들과 중동 국가들을 중심으로 급증했습니다. 한화에어로스페이스 외에도 현대로템, LIG넥스원, 한국항공우주산업(KAI)이 동반 강세를 보이며 방산이 올해 코스피 내 최고 성과 섹터 중 하나로 자리매김했습니다. 폴란드 1,000억 달러 규모 방산 패키지 계약이 단계적으로 이행 중이며, 사우디아라비아·UAE와도 새 협상이 진행 중입니다. 하이투자증권은 4월 실적 시즌에서 방산 섹터가 반도체와 함께 '어닝 서프라이즈' 가능성이 가장 높은 섹터라고 분석했습니다. 한화에어로스페이스의 1분기 영업이익 컨센서스는 약 4,500억 원으로, 수출 단가 상승 및 물량 증가로 5,000억 원 초과 달성 가능성도 있습니다. LIG넥스원은 천궁·레이더 시스템 수출 확대로 분기 최대 실적이 전망됩니다. 방산주의 밸류에이션은 PER 20~25배로 역사적 고점에 근접했으나, 성장 가시성이 높아 과열로 판단하기 어렵다는 의견이 지배적입니다. 한국 정부의 2026년 방산 수출 목표는 300억 달러로, 중동 분쟁 특수가 목표 조기 달성을 앞당기고 있습니다. 방산 수출의 고용 창출 효과는 반도체 대비 2~3배 높다는 분석도 나왔습니다. 그러나 분쟁이 완전 종료될 경우 방산 수요가 급감하는 사이클 리스크가 있습니다. 또한 방산 수출은 정치·외교적 변수에 민감해 상대국 정권 교체나 외교 갈등 발생 시 계약이 취소될 수 있는 리스크도 있습니다. 본 내용은 특정 종목에 대한 투자 권유가 아닌 팩트 기반 시장 현황 정보입니다. 방산주 투자 시 유의할 점은 실적 변동성입니다. 방산 수출 계약은 대규모이지만 인식 시점이 불규칙하기 때문에, 특정 분기에 이익이 집중되다가 다음 분기에 급감하는 패턴이 나타납니다. 또한 방산 수출은 정치·외교적 변수에 민감해 상대국 정권 교체나 외교 갈등 발생 시 계약이 취소될 수 있습니다. 방산주의 현재 PER 20~25배는 역사적 고점 수준이므로, 추가 신규 계약 발표나 실적 서프라이즈 없이는 주가 상승에 제약이 생길 수 있습니다. 이란 종전 이후 방산 수요가 얼마나 지속될지가 2026년 하반기 방산주의 핵심 변수가 될 것입니다. 본 내용은 투자 권유가 아닌 사실 전달 목적입니다. #한화에어로스페이스 #방산주 #K방산 #방산수출 #현대로템 #LIG넥스원 #KAI #중동전쟁 #방산섹터 #어닝서프라이즈 #나토방위비 #코스피방산 #방산실적"

- 2026 방산주 총정리 | K-방산 수출 56조 시대, 지금 담아야 할 종목은?

- 현대로템 주가 전망: K2전차 폴란드 9조 계약과 이라크 수출로 2026년 영업이익 1.2조원 시대 개막 - 나만의 최고의 투자전략

- K-방산 빅4: 대표 기업과 2024년 매출 31% 급증 현황 및 2026년 전망

- K-방산 2026년 ‘퀀텀점프’ 예고... 유럽·중동 재무장 효과 본격화 - 이투데이

- 글로벌 격동 속 K-방산의 도약과 KAI 성장 전망

- “한국이 초강대국?”... 역대급 'K-방산' 호조에 전 세계가 긴장해 - 토픽트리

- 한투 "방산업종, 내년 수출·이익 증가세 지속…'비중확대' 유지"

- [종합] "중동 땡큐" 한화시스템, 방산 수출 비중 30%…수주 기대감↑

- Hanwha Systems SWOT Analysis

- 한화시스템, 1분기 영업익 343억원…전년比 1.9% ↑

- 한화시스템 1분기 영업이익 343억원…"방산 수출 성과"

- STX엔진 (077970) 공시 :: 분기보고서 (2024.03) - 532386

- 글로벌 관세장벽 확산의 경제적 영향과 시사점

- Free economic zones and firm performance

- 고유가의 산업별 영향 분석과 대응방안

- PDF 0001628280-24-038024

- PDF 0001628280-24-020767

- 중견기업의 기술혁신과 수출이 경영성과에 미치는 영향

- Trade, Earnings, and Mobility - Swedish Evidence1

- Corporate Sales Decline for First Time in Two Years; Profitability Also Deteriorates - Businesskorea

- [Click eStock] “Pungsan, Steady Defense Sales Expected in 2025” - The Asia Business Daily

- UPS Releases 3Q 2019 Earnings | UPS 소개

- 2016 Sales Report_170328.pdf - 삼성증권

- b7538_금융투자업자_영업보고서 ...

- ExxonMobil raises its 2030 Plan | ExxonMobil

- cuffs

- <업무보고서>

- DEF 14A - 04/07/2025

- 에스티큐브 (052020) 주가 전망 2025년 3분기 재무제표 기준 재무 및 성장성 분석

- [LG디스플레이] 결손금 털기 시동…OLED 고도화·비용 절감 총력 - DealSite경제TV

- 손익계산서 완벽 분석법: 초보자도 쉽게 이해하는 기업 수익성 지표

- IMF 이전과 이후 부도기업의 특징

- 필리조선소 인수 1년···한화시스템, 제3의 매출 '조선' - 뉴스웨이

- [경제·산업 분석] 2026년 국내 조선업 수주 호황과 한계: 지속 가능한 성장인가

- HD현대중공업 (329180/KS)

- HJ중공업 주가 전망: 건설업황 불황 속 '특수선 잭팟'과 2026년 턴어라운드의 실체 (목표가 산출 근거 포함)

- [더구루] HD현대중공업, 필리핀 수빅조선소 4분기 본격 '가동'…유조선 건조 착수

- 통합검색

- Ⅰ. 국 가 개 황

- [한화시스템] "ICT는 잊어라, 이제는 방산 대장주" 한화시스템, 목표가 16만 원 상향의 결정적 근거 3가지

- Kyobo Industry Report

- SK證 "한화시스템, 방산 수출 확대·적자 축소로 실적 개선 전망" - 이투데이

- [기업Hi스토리] HJ중공업, 대한민국 1호 조선소의 90년사

- “필리야, 왜 그러니”…한화시스템 영업이익 '뚝' 대체 무슨 일이? < 증권·IB < 금융·증권 < 기사본문 - 핀포인트뉴스

- 2025년 7월 한화시스템 투자분석 보고서

- 필리핀 조선소 회생 조짐... 한화시스템 1분기 실적 기지개 < 증권·IB < 금융·증권 < 기사본문 - 핀포인트뉴스

- 씽크풀 : 한화오션(042660)저점을 줄때마다 물량 모아둘 기회로 보이며 이후 전망 및 대응전략.

- 24.2분기 경영실적

- 한화오션: 변동하는 주가와 성장 가능성, 지금이 투자 적기일까?

- LNG 검색결과 | 정확도순 : 네이트 뉴스

- 한화오션, 초대형 유조선 3척·LNG선 2척 수주…VLCC 선단 고령화로 발주 수요 증가 가능성 < 산업 < 기사본문 - 이코노뉴스

- 슈퍼 사이클 탄 K조선…신조선가·VLCC 용어 톺아보기 - 이투데이

- 슈퍼 사이클 탄 K조선…신조선가·VLCC 용어 톺아보기

- 조선업계 업황, 올해도 호황일까 |

- 반짝 실적 그칠까…한화오션, 수주 부진에 회의론 ‘솔솔’ [재계 TALK TALK]

- "한화오션, 연간 누적 수주 ‘100억달러 초과’할 듯" - 금융소비자뉴스

- 조선 빅3 1분기 영업익 2조 전망 < 조선·해운 < 산업 < 기사본문 - 중소기업신문

- 한화오션, 작년 영업이익 전년比 366%↑…7년만에 1조 돌파

- 한화오션, 7년 만에 ‘영업이익 1조 클럽’ 복귀…연간 수주 100억 달러 돌파

- "한화오션 3분기 단기 조업 차질로 실적 하회"…대신증권, 목표가 16만원 - 해사신문

- 한화오션, 3Q 영업익 1천208% 급증 전망…高마진 선박 비중 확대

- 이야드 - 철강B2B

- 조선

- 조선/기자재/해운업

- 원익피앤이 (217820)

- doo_tuja.pdf - SK증권

- PDF 케이에스피 (073010/Kq) - Sk S

- PDF 케이에스피 (073010/KQ) - Naver

- [건설 인사이드] 10대 건설사 수주잔고 400조 돌파… 체력은 ‘온도차’ - 브릿지경제

- 현대건설 수주 잔고 95조 ‘최대’...IPARK현산 8년·포스코이앤씨 7년 일감 확보

- 레인보우로보틱스: 성장 가능성 속 변동성, 투자의 기회는?

- 보 도 자 료

- COSMO REPORT 2025

- 애경산업의 주가 상승 및 글로벌 전략 강화: 투자 가치 분석

- 씽크풀 : 저점을 줄때마다 물량 모아둘 기회로 보이며 이후 전망 및 대응전략.

- 동원F&B: 안정적 주가와 성장 잠재력을 지닌 기업 분석

- 아이엘사이언스, 1분기 매출 100% 성장·영업익 19억…조명솔루션 강자로 부상

- 휴메딕스, 비만 치료제 유통에 의한 주가 상승세와 기관 투자 동향 분석

- 우리 ‘깐부’ 할래?…공동판매 손잡는 제약사들 < 뉴스 < 제약·바이오 < 바이오 < 기사본문 - 한스경제

- 우리 ‘깐부’ 할래?…공동판매 손잡는 제약사들 |

- 방위산업 글로벌 표준을 향해 Overweight

- 한화시스템, 기업가치 제고 계획 재공시…2030년 매출 CAGR 16% 이상·ROE 10% 이상 목표 < 공시 < 산업 < 기사본문 - 디지털투데이 (DigitalToday)

- 한화시스템 "2030년까지 연평균 매출 성장률 16% 이상 목표" < 경제일반 < 경제 < 기사본문 - 블로터

- 방산 오형제, 지구를 지킨다

- 적자 조선소를 흑자 조선소로 변화시키는 ‘마법’ 일어날까…한화시스템 ‘목표가 16만원’↑ - 매일경제

- 한화시스템 (272210)

- 방위산업 ReArm Europe, K-방산 멀티플 상향 조정 Overweight

- 한화시스템, 방산시장 성장과 변동성 속의 투자전략

- 사업 정리 끝낸 한화시스템 주가 불끈...사업 정비 후 ROE 반등 장기 전략은? < 증권·IB < 금융·증권 < 기사본문 - 핀포인트뉴스

- 한화시스템, 방산 산업의 기회를 활용한 지속 가능한 성장 가능성

- PDF 2026년 세계경제 전망

- [PDF] No more fuel to the fire: - NewClimate Institute

- 필리조선소 2년후 로봇 조선소

- ADB slashes Philippines’ 2026 growth forecast to 4.4%

- South East Asia Study

- S&P, 필리핀 신용등급 전망 낮춰…"전쟁에 인플레 위험 커져"

- Washington State Refinery Economic Impact Study

- [데일리 자료] 26.04.08 아침에 읽는 주식뉴스모음

- [데일리 자료] 26.04.07 아침에 읽는 주식뉴스모음

- "동남아 반도체 공장 멈춘다" … 이란 분쟁에 'AI 공급망' 흔들

- 목 차 - lsmaterials.co.kr

- PDF 새 창에서 열기

- 산은캐

- 감 사 보 고 서

- 사 업 보 고 서 - 상장공시시스템(KIND)

- NH·하나證 매출 흐름과 역행···신한투자證 ‘파생상품’ 사업 절치부심 - 시사저널e

- 영 업 보 고 서

- 주석

- [PDF] 목 차 - KB금융그룹

- [세아베스틸지주]사업보고서(2023.03.21).pdf

- 방산수출 154억 달러, 생산유발효과 46.4조원…"경제 파급효과 본격화" : 네이트 뉴스

- “K방산 수출, 지난해 생산 유발효과 46조원···10억원당 4.5명 고용 창출”

- K방산 작년 수출 23조… 생산 46조·고용 10만명 유발 효과

- 방위산업 수출 활성화를 위한 수출형 R&D 지원사업 발전 ...

- PDF 한반도를 넘어 전 세계로 비상하는 Kai 23.8.16(수

- 방산주 전망-방산주 대장주-방산 관련주 4대장 동향-2026년

- HD현대미포: 방산 및 조선업 경쟁력 강화, 미래 성장 기대!

- 2025년 현재 조선업 시장 상황과 주식 흐름 분석(산업 흐름, 실적, 수주 전망 중심으로 ‘정보 제공’ 목적)

- 트럼프 방산 수혜 기대주, 한화오션! 조선+방산 이중 모멘텀 주목

- 수주량, 건조량시나리오 분석을통한조선산업전망

- [특보] 트럼프 한화오션 두고 뜻밖의 한마디=>美 함대 105조 원 돌연 승인 = 필리조선소 7조 원 추가 투자 확정+한화오션 미 해군 건조 기지화 본격화

- Hormuz Reopening Still Leaves Shipping Strained for Two Years - Businesskorea

- 한화오션 주가 분석 2026.03.31

- 중동전쟁 여파에 필리핀 대통령실 비상체제 전환, 에너지 수급·물가 방어 총력

- 한화시스템 기업분석